RESOLUCION N 264 DEL 12 MAYO DE 2016

|

|

|

- Valentín Ríos Sánchez

- hace 8 años

- Vistas:

Transcripción

1 ALCALDÍA MUNICIPAL VICTORIA CALDAS RESOLUCION N 264 DEL 12 MAYO DE 2016 Versión No 1 POR MEDIO DE LA CUAL SE ADOPTA LA POLITICA DE ADMINISTRACION DEL RIESGO EN LA ALCALDIA MUNICIPAL DE VICTORIA CALDAS. EL ALCALDE MUNICIPAL DE VICTORIA CALDAS, en uso de sus atribuciones Constitucionales y legales, en especial las conferidas en el numeral 9 del Artículo 315 de la Constitución Nacional y el Literal D, numeral 1 y 5 del Artículo 91 de la Ley 136 de 1994, Ley 87 de 1993,Decreto 943 de 2014 y CONSIDERANDO: a) Que el artículo 209 de la Constitución Política establece que La Administración Pública, en todos sus órdenes tendrá un Control Interno que se ejercerá en los Términos que señale la Ley. b) Que el artículo 269 de la misma Carta Política estipula que En las entidades Públicas, las autoridades correspondientes están obligadas a diseñar y aplicar, según la naturaleza de sus funciones, métodos y procedimientos de Control Interno, de conformidad con lo que disponga la Ley. c) Que el artículo 6 de la Ley 87 de 1993 Por la cual se establecen normas para el Ejercicio del control interno en las entidades y organismos del Estado y se dictan Otras disposiciones, dispuso que El establecimiento y desarrollo del sistema de Control Interno en los organismos y entidades públicas, será responsabilidad del Representante legal o máximo directivo correspondiente. No obstante, la aplicación de los métodos y procedimientos al igual que la calidad, eficiencia y eficacia del Control Interno, también será responsabilidad de los jefes de cada una de las distintas dependencias de las entidades y organismos.

Que el artículo 209 de la Constitución Política establece que La Administración Pública, en")

2 d) Que el literal f del Artículo 2 de la Ley 87 de 1993 establece como uno de los Objetivos del Sistema de Control Interno definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones que se presenten en la organización y que puedan afectar el logro de sus objetivos. e) Que el Presidente de la República, con sujeción a lo dispuesto en la Ley 87 de 1993, expidió el Decreto 1599 del 20 de mayo de 2005, por el cual se adopta el Modelo Estándar de Control Interno para el Estado Colombiano. f) Que el artículo 4 del Decreto 1537 de 2001 define la Administración Riesgos como parte integral del fortalecimiento de los Sistemas de Control Interno en las entidades públicas, para lo cual se establecerán y aplicarán políticas de administración del riesgo. g) Que mediante Decreto 943 del 21 de mayo de 2014, se actualiza el Modelo Estándar de Control Interno. h) Que mediante Resolución 269 del 06 de junio de 2013, se establecen y se unifican las directrices para la administración, estructuración, integración, mejoramiento, revisión y perfeccionamiento del Sistema de Gestión Institucional de la alcaldía de Victoria Caldas i) Que mediante resolución 340 del 19 de julio de 2013 se implementa el Modelo de Operación por Procesos, de la Alcaldía Municipal de Victoria y se dictan otras disposición. Por lo expuesto, RESUELVE: ARTICULO 1 : Política de administración del Riesgo: La alcaldía municipal de Victoria Caldas, en cumplimiento del Sistema de Gestión Institucional y lo establecido en el Plan anticorrupción y atención al ciudadano. Componente de Administración del riesgo, adopta la política de administración del Riesgo en todos sus órdenes.

3 ARTICULO 2 : Objetivos de la política de administración del Riesgo: General: Implementar la política de Administración del riesgo basada en los procesos y procedimientos del Sistema de Gestión Institucional. Específicos: -Establecer una metodología que permita determinar el contexto estratégico, identificación, análisis, valoración y política de administración de riesgos de gestión, corrupción y contratación. -Proteger la entidad territorial de la materialización de riesgos. -Involucrar a los servidores de la entidad en la política de administración del Riesgos ARTÍCULO 3 : Alcance: Desde el contexto estratégico, identificación, análisis, valoración, tratamiento y seguimientos de los riesgos de gestión, corrupción y contratación de la entidad territorial. ARTICULO 4 : Responsabilidad. Los responsables de realizar la Administración de los Riesgos, son los líderes de los procesos, proyectos y/o programas con sus equipos de trabajo y la formulación de la política estará a cargo del representante legal y el Comité coordinador de Control Interno. ARTÍCULO 5 : Asesoría y Acompañamiento: La oficina de Control Interno podrá brindar apoyo en su rol de asesoría y acompañamiento, pero su actividad principal será realizar la evaluación y seguimiento a los mapas de riesgos establecidos por la entidad. ARTICULO 6 : Metodología. La metodología de la Administración del Riesgo está sujeta a las directrices impartidas por el Sistema de Gestión Institucional de la entidad territorial, las orientaciones dadas por el Departamento Administrativo de la Función Pública y la Agencia Nacional de Contratación Pública Colombia Compra eficiente, en sus diferentes formatos, manuales, guía e instructivos.

4 ARTICULO 7 : Mapas y matriz de Riesgo: La competencia para la construcción de los mapas de riesgo por proceso y de corrupción será de los diferentes líderes de cada proceso y la matriz de riesgo contractual será de quien elabore los respectivos estudios previos. ARTICULO 8 : Revisión y monitoreo de los Riesgos: La política de Riesgos deberá ser revisada a más tardar el 31 de enero de cada vigencia por el representante legal y el Comité de Coordinación de Control Interno y el monitoreo lo realizara bimensualmente el líder de cada proceso. ARTÍCULO 9 : Evaluacion y seguimiento: La evaluación y seguimiento a la consolidación de los mapas y matriz de riesgo será responsabilidad de la Oficina de Control Interno, quien deberá realizar el examen sistemático e independiente para determinar si las actividades y los resultados, relacionados con la administración de riesgos, cumplen las disposiciones de las políticas, planes y acciones preestablecidos, así como realizar las recomendaciones de mejora dado el caso. ARTÍCULO 10 : Divulgación: La Política de Administración de Riesgos, los mapas y matriz de riesgos de la alcaldía de Victoria Caldas serán divulgados por el Comité de coordinación de control interno, con el apoyo del equipo Meci, a través de folletos, pagina web, correo electrónico, entre otros. ARTICULO 11 : La presente resolución rige a partir de su expedición. COMUNIQUESE Y CUMPLASE: Dado en Victoria caldas a los 12 días del mes de mayo de 2016 Original Firmado JUAN ALBERTO VARGAS OSORIO Alcalde Municipal

5 POLITICA DE ADMINISTRACION DEL RIESGO. ALCALDIA MUNICIPAL DE VICTORIA CALDAS Comité Coordinador de Control Interno: Juan Alberto Vargas Osorio Alcalde municipal Elizabeth Espejo Hernández Asesora de Control Interno Juan Carlos Jaramillo Serna. Secretario de Planeación e Infraestructura. Henry Murillo Sepúlveda Secretario de Gobierno Luz Estella Hoyos Rojas. Secretaria de Hacienda Blanca Nelly Cardona Agudelo Secretaria de Desarrollo Humano Luis Guillermo Guevara Páez. Secretaria De Desarrollo Económico y Rural Shirle Pamela Barrios Vega. Secretaria de Bienestar Social y Salud 2016

6 Contenido 1. Introducción. 2. Marco Legal 3. Objetivos 4. Alcance 5. Responsables. 6. Lineamientos para la administración del Riesgo. 7. Metodología para el levantamiento de los Riesgos de procesos, corrupción y contractuales. 8. Revisión y Monitoreo de los Riesgos. 9. Evaluación y Seguimiento. 10. Divulgación. 11. Evidencias 12. Glosario.

7 1. Introducción. La administración del Riesgo es un componente del Módulo Control de Planeación y Gestión, que se sirve de la planeación (misión, visión, establecimiento de objetivos, metas, factores críticos de éxito), aplicados a (procesos, proyectos, sistemas de información) del componente Direccionamiento estratégico y todos sus elementos 1 En este sentido, es muy importante para la entidad territorial la identificación de los riesgos, dado los constantes cambios a nivel externo e interno, para garantizar una buena gestión institucional, el logro de objetivos y metas planteadas a corto, mediano y largo plazo. El objetivo principal de esta política, es servir de instrumento orientador a la entidad, frente a la identificación, valoración y tratamiento de riesgos, que permitan la toma de decisiones en el momento adecuado. La Alcaldía de Victoria Caldas, a través del Comité de coordinación de control interno, agrupa en este documento lineamientos para el manejo de los riesgos de gestión, riesgos de corrupción y riesgos de los procesos contractuales que puedan afectar el cumplimiento de su misión institucional, cuya base parte de los procesos y procedimientos del Sistema de Gestión 1 Manual técnico del Modelo Estándar de Control Interno pag. 58

8 Institucional establecido en la entidad territorial, de la Guía para la Administración del Riesgo 2011, Guía para la gestión del riesgo de corrupción 2015 publicadas por el Departamento administrativo de la función pública y Manual para la identificación y cobertura del Riesgo en los procesos de contratación, emitido por Colombia Compra eficiente. 2. Marco Legal Ley 87 de 1993, por la cual se establecen las normas para el ejercicio del control interno en las entidades y organismos del Estado y se dictan otros disposiciones, artículo 2 literal a) Proteger los recursos de la organización, buscando su adecuada administración ante posibles riesgos que lo afectan. Artículo 2 literal f) Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones que se presenten en la organización y que puedan afectar el logro de los objetivos. Ley 489 de 1998, Estatuto Básico de Organización y Funcionamiento de la Administración Pública. Decreto 1537 de 2001, por el cual se reglamenta parcialmente la ley 87 de 1993, en cuanto a elementos técnicos y administrativos que fortalezcan el Sistema de Control Interno de las entidades y organismos del Estado que

9 en el parágrafo del artículo 4 señala los objetivos del Sistema de Control ( ) define y aplica medidas para prevenir los riesgos, detectar y corregir desviaciones y en su artículo 3 establece el rol que deben llevar las oficinas de control interno ( ) que se enmarca en cinco tópicos ( ) valoración de riesgos. Así mismo, establece en su artículo 4 la administración de riesgos, como parte integral del fortalecimiento de los Sistemas de Control Interno en las entidades públicas Decreto 943 de mayo 21 del 2014, por medio del Cual se Actualiza el Modelo Estándar de Control Interno. 3. Objetivos. General: Implementar la política de Administración del riesgo basada en los procesos y procedimientos del Sistema de Gestión Institucional. Específicos: Establecer una metodología que permita determinar el contexto estratégico, identificación, análisis, valoración y política de administración de riesgos de gestión, corrupción y contratación. Proteger la entidad territorial de la materialización de riesgos.

10 Involucrar a los servidores de la entidad en la política de administración del Riesgos. Cumplir con la normatividad en materia de Riesgos. 4. Alcance Desde el contexto estratégico, identificación, análisis, valoración, tratamiento y seguimientos de los riesgos de gestión, corrupción y contratación de la entidad territorial. 5. Responsables Los responsables de realizar la Administración de los Riesgos, son los líderes de los procesos, proyectos y/o programas con sus equipos de trabajo y la formulación de la política estará a cargo del representante legal y el Comité coordinador de Control Interno. La oficina de Control Interno podrá brindar apoyo en su rol de asesoría y acompañamiento, pero su actividad principal será realizar la evaluación y seguimiento a los mapas de riesgos establecidos por la entidad. 6. Lineamientos para la Administración del Riesgo Los líderes de cada proceso serán los responsables de elaborar los respectivos mapas de Riesgos.

11 La Secretaria de Planeación por ser la representante de la Alta dirección, será la responsable de asesorar y acompañar en la construcción de los mapas de Riesgos. En los procesos contractuales será responsable de la construcción de matriz de riesgos, aquel que elabore el respectivo estudio previo. Los Riesgos de corrupción jamás serán catalogados como riesgo meno o Insignificante. Los responsables de los procesos misionales deben identificar los riesgos que puedan afectar la política institucional y determinar sus controles. Cuando el impacto de la materialización del riesgo residual sea catastrófico, los responsables de los procesos deben establecer planes de contingencia que permitan continuar con el desarrollo de las actividades y el logro de los objetivos propuestos. Cuando se diseñen nuevos controles, los responsables de los procesos deben comunicarlo la oficina de Control Interno. La Política de Administración del Riesgo y los controles establecidos, se revisarán al menos una vez al año y se ajustarán si es necesario para adaptarlos a los cambios, situaciones o circunstancias de la entidad territorial. La responsabilidad de las acciones a emprender de los riesgos ubicados en la zona de riesgo extrema, serán definida única y exclusivamente por el comité

12 coordinador de control interno y estarán orientadas a reducir, evitar, compartir o transferir el riesgo. La oficina de Control interno o quien haga sus veces será la encargada de realizar seguimiento a los Riesgos, según lo establecido en el Plan anticorrupción y atención al ciudadano. Los Formatos utilizados para el manejo de los riesgos serán los establecidos en el Sistema de Gestión Institucional, Departamento Administrativo de la función pública y Colombia Compra eficiente. El equipo deberá estar presto al acompañamiento en las diferentes dependencias para la elaboración de los mapas de Riesgos. 7. Metodología para el levantamiento de los Riesgos de procesos, corrupción y contractuales La alcaldía municipal de Victoria Caldas, en cumplimiento de su misión institucional, la cual se materializa con los diferentes planes, programas y proyectos, a través de sus procesos, procedimientos y actividades, presenta la siguiente metodología para manejar los diferentes riesgos que puedan afectar el cumplimiento de sus objetivos a corto, mediano y largo plazo, en este sentido se administraran los riesgos bajo el siguiente esquema:

13 Mapa de procesos del Sistema de Gestión Institucional. Ver manual de procesos y procedimientos del Sistema de Gestión Institucional La metodología de la Administración del Riesgo está sujeta a las directrices impartidas por el Sistema de Gestión Institucional de la entidad territorial, las orientaciones dadas por el Departamento Administrativo de la Función Pública y la Agencia nacional de Contratación Pública Colombia Compra eficiente así:

https://www.funcionpublica.gov.")

14 Administración del riesgo por proceso Grafico N 1. Ver Guía de Administración del Riesgo. (Departamento Administrativo de la función pública. Cuarta edición septiembre de 2011)

https://www.funcionpublica.gov.")

15 Gestión del riesgo de corrupción Grafico N 2 Ver Guía de Administración del Riesgo. (Departamento Administrativo de la función pública)

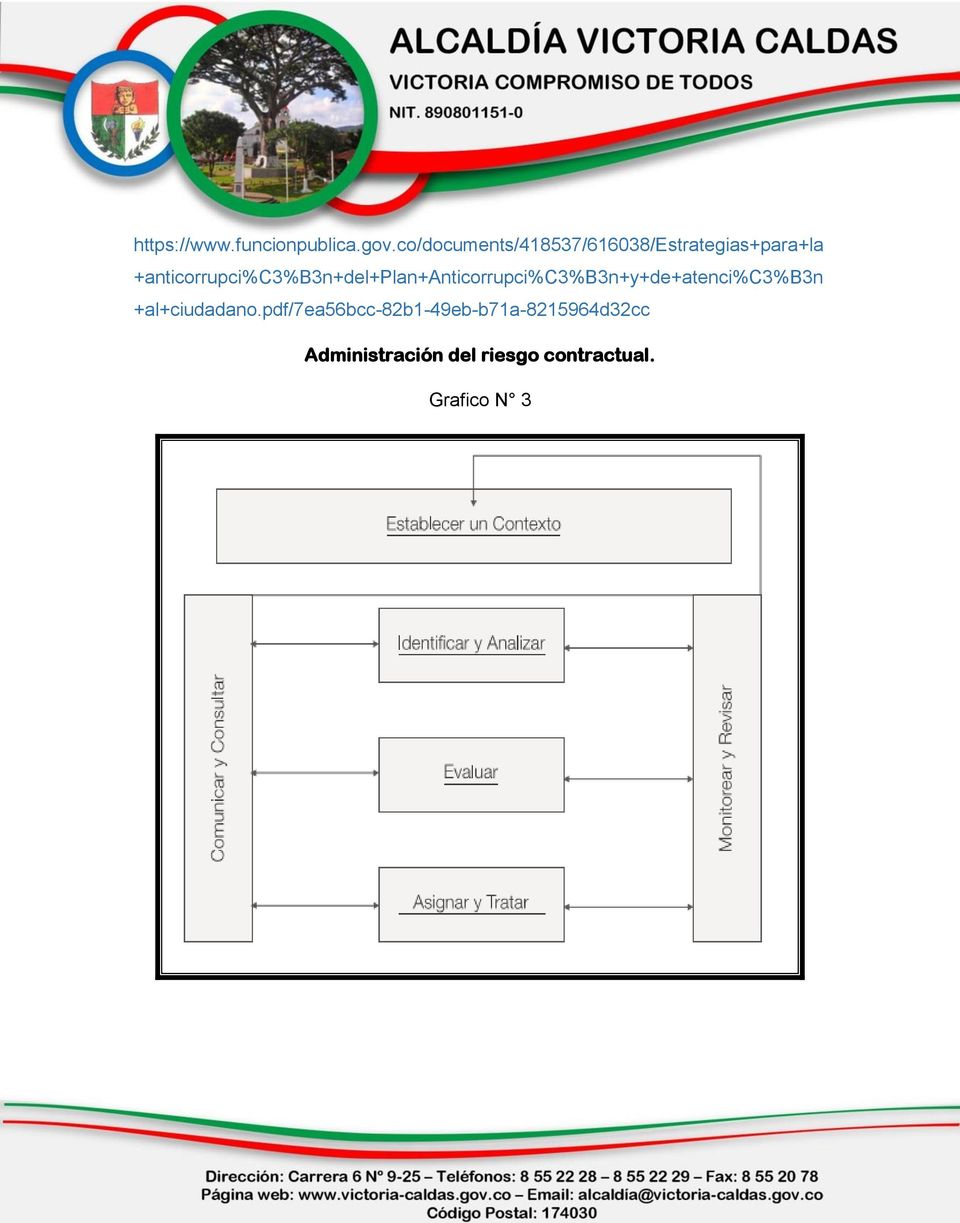

16 +anticorrupci%c3%b3n+del+plan+anticorrupci%c3%b3n+y+de+atenci%c3%b3n +al+ciudadano.pdf/7ea56bcc-82b1-49eb-b71a d32cc Administración del riesgo contractual. Grafico N 3

17 Ver manual para la identificación y cobertura del Riesgo en los procesos de Contratación. M-ICR- 01 (Colombia Compra eficiente) ual_riesgo_web.pdf La consolidación del mapa de Riesgo por procesos y corrupción estarán a cargo de la secretaria de planeación municipal, según directrices del Sistema de Gestión Institucional y el plan anticorrupción y de atención al ciudadano. En cuanto a la matriz de riesgos de contratación, será responsabilidad del encargado de la elaboración de los estudios previos del respectivo sector. 8. Revisión y monitoreo de los riesgos La revisión y el monitoreo son esenciales para asegurar que las acciones se están llevando a cabo. Se debe evaluar la eficiencia en su implementación adelantando revisiones sobre la marcha para evidenciar todas aquellas situaciones o factores que pueden estar influyendo en la aplicación de las acciones preventivas La política de riesgo deberá ser revisada al cambiar vigencia, a más tardar el 31 de enero; por el Representante legal y el coite de coordinación de control interno, así como los mapas de riesgos consolidados y el monitoreo de los mismos se deberá realizar bimensualmente. Cuando se identifique un nuevo riesgo, ya sea de proceso, corrupción o contratación, producto del autocontrol o de auditoría interna, se implementarán de

18 manera inmediata las acciones pertinentes, y se comunicará al comité de coordinación de control interno. 9. Evaluación y Seguimiento La evaluación y seguimiento a la consolidación de los mapas y matriz de riesgo será responsabilidad de la Oficina de Control Interno, quien deberá realizar el examen sistemático e independiente para determinar si las actividades y los resultados, relacionados con la administración de riesgos, cumplen las disposiciones de las políticas, planes y acciones preestablecidos, así como realizar las recomendaciones de mejora dado el caso. 10. Divulgación Con el fin de establecer una cultura la administración del riesgo y que se convierta en una parte importante en el desarrollo de la planeación de la entidad, se responsabilizara a la Secretaria de planeación de coordinar con los líderes de procesos y el equipo meci estrategias que permitan la sensibilización e interiorización de la política de administración del Riesgo a nivel institucional 11. Evidencias. Con el fin de registrar y llevar la trazabilidad del proceso, la entidad deberá soportar evidencias como fotografías, asistencias, archivos en medio magnéticos, folletos, publicaciones en la página web, entre 12. Glosario.

19 Aceptar un Riesgo: Es una decisión informada para asumir las consecuencias y la probabilidad de un riesgo en particular. Administración de Riesgos: La cultura, procesos y estructuras que se orientan hacia la administración eficaz de potenciales factores y de efectos adversos también potenciales. Compartir Riesgos: Cambiar la responsabilidad o carga de la pérdida a un tercero a través de la legislación, contratos, seguros u otros medios. Control: Toda acción que tiende a minimizar los riesgos, significa analizar el desempeño de las operaciones, evidenciando posibles desviaciones frente al resultado esperado para la adopción de medidas preventivas. Los controles proporcionan un modelo operacional de seguridad razonable para el logro de los objetivos. Control de riesgo: Es la parte de la administración de riesgos que implica la aplicación de políticas, normas, procedimientos y cambios físicos para eliminar o minimizar riesgos. Costos: De actividades, tanto directos como indirectos, que involucren cualquier impacto negativo, incluyendo dinero, tiempo, trabajo, interrupciones, imagen y reputación, pérdidas políticas e intangibles. Daño: Cualquier consecuencia negativa, financiera o de otra clase. Evento: Un incidente o situación que ocurre en lugares en un intervalo de tiempo específicos. Evitar un Riesgo: Es una decisión informada de no involucrarse en una situación de riesgo.

20 Factores de Riesgo: Situaciones, manifestaciones o características medibles u observables asociadas a un proceso que generan la presencia de riesgo o tienden a aumentar la exposición, pueden ser internos o externos a la entidad. Frecuencia: Una medida de la proporción o tasa de ocurrencia de un evento expresada como el número de ocurrencias de un evento en un tiempo dado. También vea Posibilidad y Probabilidad. Identificar Riesgos: Proceso para determinar lo que puede pasar, por qué y cómo. Impacto: consecuencias o daños que puede ocasionar a la organización la materialización del riesgo. Expresado cualitativamente o cuantitativamente, siendo una pérdida, lesión, desventaja o ganancia. Puede haber un rango de posibles resultados asociados con un evento. Mapas de riesgos: herramienta metodológica que permite hacer un inventario de los riesgos ordenada y sistemáticamente, definiéndolos, haciendo la descripción de cada uno de estos y de sus posibles consecuencias, son la base para la formulación de la política institucional de administración de riesgos. Monitoreo: Verificar, dirigir, observar críticamente, o registrar de manera regular el progreso de una actividad. Acción o sistema, para identificar cambios. Nivel de riesgo: Grado de exposición; es el resultado de relacionar la probabilidad con el impacto y con los actuales controles. Medida de la

21 gravedad de riesgos y el proceso de clasificarlos en orden de prioridad. Permite establecer la importancia relativa del riesgo. Proceso: Manera usual de agrupar un número de procedimientos o actividades que se ejecutan para alcanzar un mismo fin, o la generación de unos productos o servicios específicos. Según su propósito se pueden clasificar en estratégicos, misionales y de apoyo. Se soportan en el modelo de operación por procesos y se nombran conforme a la cadena de valor establecida en la entidad. Probabilidad: Una medida (expresada como porcentaje o razón) para estimar la posibilidad de que ocurra un incidente o evento. Es la posibilidad de ocurrencia de un evento específico o resultado, medida por la proporción de eventos o resultados específicos que ocurren frente al número total de posibles eventos o resultados. Si la Entidad cuenta con registros, puede estimarse a partir de su frecuencia histórica mediante modelos estadísticos de mayor o menor complejidad. Posibilidad: Usada como una descripción cualitativa de la probabilidad o frecuencia. Reducir Riesgos: Es la aplicación selectiva de técnicas apropiadas y principios de administración para reducir bien sea la probabilidad de ocurrencia o sus consecuencias, o ambas. Retroalimentación: Información sistemática sobre los resultados alcanzados en la ejecución de un plan, que sirven para actualizar y mejorar la planeación futura.

22 Riesgo: posibilidad de ocurrencia de toda aquella situación que pueda entorpecer el normal desarrollo de las funciones de la entidad y le impidan o limiten el logro de sus objetivos. Es la oportunidad o posibilidad que algo vaya a pasar y que tenga un impacto en los objetivos. Fuente de daño potencial o una situación con potencial para causar pérdidas. - Seguimiento: Acción de recolección regular y sistemática de información sobre la ejecución del plan, sirve para actualizar y mejorar la planeación futura. Tratamiento de Riesgos: Selección y aplicación de opciones apropiadas por manejar un riesgo. Incumplimiento: No realizar aquello a que se está obligado. Omisión: Falta o delito que consiste en dejar de hacer, decir o consignar algo que debía ser hecho, dicho o consignado. Peculado: cuando un servidor público se apropia, usa o permita el uso indebido, de bienes del estado o de empresas institucionales administradas o en que tenga parte el estado, ya sea para su propio provecho o de un tercero. Prevaricato: emitir resoluciones, dictámenes o conceptos contrarios a la ley; u omitir, retardar, negar o rehusarse a realizar actos que le corresponden a las funciones del servidor público. Tráfico de influencias: utilizar indebidamente influencias de un servidor público derivadas de su cargo o su función, para obtener cualquier beneficio para el mismo funcionario.

23 Soborno: entregar o prometer dinero o cualquier otra utilidad a un testigo para que falte a la verdad o guarde silencio total o parcialmente en un testimonio. 2 2 Guía metodológica para la Administración del Riesgo Contraloría General de Caldas.

Plan de Administración de Riesgos SUPERINTENDENCIA NACIONAL DE SERVICIOS DE SANEAMIENTO - SUNASS PLAN DE ADMINISTRACIÓN DE RIESGOS

SUPERINTENDENCIA NACIONAL DE SERVICIOS DE SANEAMIENTO - SUNASS PLAN DE ADMINISTRACIÓN DE RIESGOS Junio - 2015 PLAN DE ADMINISTRACIÓN DE RIESGOS I. INTRODUCCIÓN 1.1 Antecedentes Mediante Resolución de Contraloría

SUPERINTENDENCIA NACIONAL DE SERVICIOS DE SANEAMIENTO - SUNASS PLAN DE ADMINISTRACIÓN DE RIESGOS Junio - 2015 PLAN DE ADMINISTRACIÓN DE RIESGOS I. INTRODUCCIÓN 1.1 Antecedentes Mediante Resolución de Contraloría

POLÍTICA DE GESTIÓN DEL RIESGO DESCRIPCIÓN

DESCRIPCIÓN La Política de Gestión del Riesgo describe y orienta el establecimiento de un modelo de planeación y desarrollo organizacional que considera la administración del riesgo como elemento fundamental

DESCRIPCIÓN La Política de Gestión del Riesgo describe y orienta el establecimiento de un modelo de planeación y desarrollo organizacional que considera la administración del riesgo como elemento fundamental

PROCEDIMIENTO DE VALORACION DE RIESGOS SISTEMA INTEGRADO DE GESTIÓN Código: EV- EV-PR02 Página: 1 de 5

Código: EV- EV-PR02 Página: 1 de 5 1. OBJETIVO Evaluar aspectos tanto internos como externos que puedan llegar a presentar amenaza para la consecución de las metas organizacionales con miras a establecer

Código: EV- EV-PR02 Página: 1 de 5 1. OBJETIVO Evaluar aspectos tanto internos como externos que puedan llegar a presentar amenaza para la consecución de las metas organizacionales con miras a establecer

POLÌTICA DE ADMINISTRACIÓN DE RIESGOS. Contenido

Contenido INTRODUCCIÓN... 2 1. NORMATIVIDAD... 3 2. POLÍTICA DE ADMINISTRACIÓN DE RIESGOS... 4 3. OBJETIVO... 4 4. ALCANCE... 4 5. LINEAMIENTOS DE LA POLÍTICA DE ADMINISTRACIÓN DE RIESGOS... 4 5.1 RESPONSABILIDADES...

Contenido INTRODUCCIÓN... 2 1. NORMATIVIDAD... 3 2. POLÍTICA DE ADMINISTRACIÓN DE RIESGOS... 4 3. OBJETIVO... 4 4. ALCANCE... 4 5. LINEAMIENTOS DE LA POLÍTICA DE ADMINISTRACIÓN DE RIESGOS... 4 5.1 RESPONSABILIDADES...

FOLLETO GUÍA ACTUALIZACIÓN MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 E.S.E. CENTRO DE SALUD SAN JUAN DE DIOS EL PITAL HUILA

FOLLETO GUÍA ACTUALIZACIÓN MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 E.S.E. CENTRO DE SALUD SAN JUAN DE DIOS EL PITAL HUILA 1 HAGAMOS UN TRATO CONTRIBUYAMOS A LA ACTUALIZACIÓN DEL MECI EN LA E.S.E.

FOLLETO GUÍA ACTUALIZACIÓN MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 E.S.E. CENTRO DE SALUD SAN JUAN DE DIOS EL PITAL HUILA 1 HAGAMOS UN TRATO CONTRIBUYAMOS A LA ACTUALIZACIÓN DEL MECI EN LA E.S.E.

Universidad del Valle

Universidad del Valle UNIVERSIDAD DEL VALLE R E C T O R I A RESOLUCIÓN No. 3.040 Diciembre 5 de 2008 Por la cual se adopta el Modelo Instrumental para el Tratamiento Integral y la Gestión Apropiada de

Universidad del Valle UNIVERSIDAD DEL VALLE R E C T O R I A RESOLUCIÓN No. 3.040 Diciembre 5 de 2008 Por la cual se adopta el Modelo Instrumental para el Tratamiento Integral y la Gestión Apropiada de

LEVANTAMIENTO DE PROCEDIMIENTOS. Nombre del proceso origen: MEJORA CONTINUA Nombre del procedimiento: ACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA

Página de 7 OBJETIVO Este procedimiento define el conjunto de acciones o actividades para identificar, analizar y eliminar las causas de las no conformidades reales y potenciales al igual que las oportunidades

Página de 7 OBJETIVO Este procedimiento define el conjunto de acciones o actividades para identificar, analizar y eliminar las causas de las no conformidades reales y potenciales al igual que las oportunidades

FUNCIONES ESPECIFICAS POR DEPENDENCIA SECRETARIA DE GOBIERNO

FUNCIONES ESPECIFICAS POR DEPENDENCIA SECRETARIA DE GOBIERNO 1. Determinar las políticas hacer adoptadas por la administración municipal, tendientes a la conservación y restablecimiento al orden- público

FUNCIONES ESPECIFICAS POR DEPENDENCIA SECRETARIA DE GOBIERNO 1. Determinar las políticas hacer adoptadas por la administración municipal, tendientes a la conservación y restablecimiento al orden- público

PROCEDIMIENTO PARA LA IMPLEMENTACIÓN DE ACCIONES CORRECTIVAS Y PREVENTIVAS COD. SI-P-03

COD. SI-P-03 3 2 1 El proceso gestión de soporte, medición, análisis y mejora pasó a ser de tipo estratégico y se denomina sistema integrado de gestión, ello generó cambio en el código de la documentación

COD. SI-P-03 3 2 1 El proceso gestión de soporte, medición, análisis y mejora pasó a ser de tipo estratégico y se denomina sistema integrado de gestión, ello generó cambio en el código de la documentación

CONSIDERANDO. Que las citadas leyes han sido objeto de reglamentación por parte del Gobierno Nacional, mediante las siguientes disposiciones:

Código: NC-GJ-P01-I02-F02 Versión: 04 Página 1 de 8 Resolución Nº 1685 18 ABRIL 2008 Por medio de la cual se adopta el Sistema Integrado de Gestión Académico Administrativo - SIGMA con su estructura organizativa

Código: NC-GJ-P01-I02-F02 Versión: 04 Página 1 de 8 Resolución Nº 1685 18 ABRIL 2008 Por medio de la cual se adopta el Sistema Integrado de Gestión Académico Administrativo - SIGMA con su estructura organizativa

PROCEDIMIENTO DE GESTION DEL RIESGO

Aprobado: 24/08/2015 Página: 1 de 6 1. OBJETIVO Implementar y desarrollar estrategias de administración del riesgo a través de su adecuado tratamiento, representadas en actividades de control, acordadas

Aprobado: 24/08/2015 Página: 1 de 6 1. OBJETIVO Implementar y desarrollar estrategias de administración del riesgo a través de su adecuado tratamiento, representadas en actividades de control, acordadas

ADMINISTRACION DE RIESGOS

ADMINISTRACION DE RIESGOS Objetivos Generales Que los participantes cuenten con los elementos conceptuales que les permitan en su organización revaluar los aspectos tanto internos como externos que puedan

ADMINISTRACION DE RIESGOS Objetivos Generales Que los participantes cuenten con los elementos conceptuales que les permitan en su organización revaluar los aspectos tanto internos como externos que puedan

Oficina Control Interno

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Agencia Presidencial de Cooperación Internacional de Colombia APC-Colombia. Informe de Auditoria Evaluación de la Gestión del Riesgo Vigencia 2013

Agencia Presidencial de Cooperación Internacional de Colombia APC-Colombia Informe de Auditoria Evaluación de la Gestión del Riesgo Vigencia 2013 Control Interno Febrero 7 de 2014 I. Introducción El decreto

Agencia Presidencial de Cooperación Internacional de Colombia APC-Colombia Informe de Auditoria Evaluación de la Gestión del Riesgo Vigencia 2013 Control Interno Febrero 7 de 2014 I. Introducción El decreto

"Por Nuestra Tierra, por Nuestra Gente"

PROCEDIMIENTO PARA LA VALORACIÓN DEL RIESGO. DA.CI.01.01 Participantes del Procedimiento: Oficina de Control Interno, Las Secretarías y dependencias de la Administración Municipal. Responsable del procedimiento:

PROCEDIMIENTO PARA LA VALORACIÓN DEL RIESGO. DA.CI.01.01 Participantes del Procedimiento: Oficina de Control Interno, Las Secretarías y dependencias de la Administración Municipal. Responsable del procedimiento:

PROCESO: EVALUACIÓN Y CONTROL DE LA GESTIÓN PROCEDIMIENTO RELACIONADO: ADMINISTRACIÓN DEL RIESGO

Página 1 de 10 1) Descripción del Procedimiento 1.1) Unidad Responsable: OCONT Definir los criterios y estrategias a seguir para la implantación y desarrollo del componente de Administración del Riesgo,

Página 1 de 10 1) Descripción del Procedimiento 1.1) Unidad Responsable: OCONT Definir los criterios y estrategias a seguir para la implantación y desarrollo del componente de Administración del Riesgo,

- INFORME EJECUTIVO ANUAL DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO - MECI VIGENCIA 2011 Radicado No: 963 Matriz de Resultados DAFP

- INFORME EJECUTIVO ANUAL DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO - MECI VIGENCIA 2011 Radicado No: 963 Matriz de Resultados DAFP 90 % 100 %- De acuerdo a la información suministrada el modelo está

- INFORME EJECUTIVO ANUAL DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO - MECI VIGENCIA 2011 Radicado No: 963 Matriz de Resultados DAFP 90 % 100 %- De acuerdo a la información suministrada el modelo está

POLÍTICA PARA LA ADMINISTRACIÓN DE RIESGOS

POLÍTICA PARA LA ADMINISTRACIÓN DE RIESGOS Elaboró y/o Revisó Diana Carolina García Giraldo Coordinadora de Riesgos Aprobó: Mónica Janneth López Zapata Directora de Auditoría Interna TABLA DE CONTENIDO

POLÍTICA PARA LA ADMINISTRACIÓN DE RIESGOS Elaboró y/o Revisó Diana Carolina García Giraldo Coordinadora de Riesgos Aprobó: Mónica Janneth López Zapata Directora de Auditoría Interna TABLA DE CONTENIDO

UNIVERSIDAD DE LOS LLANOS

VERSIÓN: 01 PÁGINA: 1 de 5 1. Objeto: Determinar que las acciones correctivas y preventivas planteadas por los responsables de los procesos sean acordes con los objetivos institucionales y se cumplan en

VERSIÓN: 01 PÁGINA: 1 de 5 1. Objeto: Determinar que las acciones correctivas y preventivas planteadas por los responsables de los procesos sean acordes con los objetivos institucionales y se cumplan en

RESOLUCIÓN No. CONSIDERANDO:

Por medio la cual se adopta el Manual de Operación del Sistema Integrado de Gestión de la Corporación para el Desarrollo Sostenible del Sur de la El Director General de la Corporación para el Desarrollo

Por medio la cual se adopta el Manual de Operación del Sistema Integrado de Gestión de la Corporación para el Desarrollo Sostenible del Sur de la El Director General de la Corporación para el Desarrollo

EVALUACIÓN DE GESTIÓN POR DEPENDENCIA OFICINA DE CONTROL INTERNO VIGENCIA 2014 INTRODUCCIÓN

EVALUACIÓN DE GESTIÓN POR DEPENDENCIA OFICINA DE CONTROL INTERNO VIGENCIA 2014 INTRODUCCIÓN La Unidad de Control Interno, mediante la utilización del instructivo para el diligenciamiento del formato de

EVALUACIÓN DE GESTIÓN POR DEPENDENCIA OFICINA DE CONTROL INTERNO VIGENCIA 2014 INTRODUCCIÓN La Unidad de Control Interno, mediante la utilización del instructivo para el diligenciamiento del formato de

Guía de Administración del Riesgo

Guía de Administración del Riesgo Dirección de Control Interno DE LA MANO DE NUESTRO SEMÁFORO EN MATERIA DE CONTROL INTERNO, Guía Administración del Riesgo La La Oficina de de Control Interno, tomó como

Guía de Administración del Riesgo Dirección de Control Interno DE LA MANO DE NUESTRO SEMÁFORO EN MATERIA DE CONTROL INTERNO, Guía Administración del Riesgo La La Oficina de de Control Interno, tomó como

Dependencia/ secretaría. Secretaria General y Administrativa INTRODUCCIÓN

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

Empresas Públicas de Marsella E.S.P EMPUMAR

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA MARZO DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período evaluado:

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA MARZO DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período evaluado:

NUEVO MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Subdirección de Desarrollo Organizacional Bogotá D.C., Septiembre de 2014

NUEVO MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Subdirección de Desarrollo Organizacional Bogotá D.C., Septiembre de 2014 2. MARCO TEÓRICO Se expide el Decreto 943 del 21 de mayo

NUEVO MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Subdirección de Desarrollo Organizacional Bogotá D.C., Septiembre de 2014 2. MARCO TEÓRICO Se expide el Decreto 943 del 21 de mayo

DECRETO 943 DE (Mayo 21) Por el cual se actualiza el Modelo Estándar de Control Interno (MECI). EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

Por el cual se actualiza el Modelo Estándar de Control Interno (MECI). EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,") DECRETO 943 DE 2014 (Mayo 21) Por el cual se actualiza el Modelo Estándar de Control Interno (MECI). EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en ejercicio de las facultades legales y, en especial las

DECRETO 943 DE 2014 (Mayo 21) Por el cual se actualiza el Modelo Estándar de Control Interno (MECI). EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en ejercicio de las facultades legales y, en especial las

PROCESO GESTIÓN DEL TALENTO HUMANO PROCEDIMIENTO EVALUACIÓN DE DESEMPEÑO LABORAL SENADO DE LA REPÚBLICA

1. OBJETIVO Estandarizar el proceso de evaluación del desempeño de los empleados de carrera administrativa del Senado de la República, de conformidad con la normatividad vigente. 2. ALCANCE El procedimiento

1. OBJETIVO Estandarizar el proceso de evaluación del desempeño de los empleados de carrera administrativa del Senado de la República, de conformidad con la normatividad vigente. 2. ALCANCE El procedimiento

UNIVERSIDAD DE LOS LLANOS

VERSIÓN: 04 PAGINA: 1 de 5 PROCEDIMIENTO DE GESTIÓN DEL RIESGO VIGENCIA: 2016 1. Objeto: Establecer las acciones necesarias para la identificación, análisis, valoración y calificación de los riesgos de

VERSIÓN: 04 PAGINA: 1 de 5 PROCEDIMIENTO DE GESTIÓN DEL RIESGO VIGENCIA: 2016 1. Objeto: Establecer las acciones necesarias para la identificación, análisis, valoración y calificación de los riesgos de

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

'Municipio de qirardot. DECRETO No.. 1 2 1 ( 113 SEP 101\ )

") 'Municipio de qirardot DECRETO No.. 1 2 1 ( 113 SEP 101\ ) "POR MEDIO DEL CUAL SE CORRIGE UN YERRO INVOLUNTARIO, SE MODIFICAN Y SE ADICIONAN UNAS FUNCIONES Y REQUISITOS AL DECRETO NO. 057 DE MARZO 3 DE

'Municipio de qirardot DECRETO No.. 1 2 1 ( 113 SEP 101\ ) "POR MEDIO DEL CUAL SE CORRIGE UN YERRO INVOLUNTARIO, SE MODIFICAN Y SE ADICIONAN UNAS FUNCIONES Y REQUISITOS AL DECRETO NO. 057 DE MARZO 3 DE

INDUCCIÓN PROCESO DE GESTIÓN DOCUMENTAL Y PROCEDIMIENTO CONTROL DE REGISTROS

INDUCCIÓN PROCESO DE GESTIÓN DOCUMENTAL Y PROCEDIMIENTO CONTROL DE REGISTROS Bogotá, junio de 2014 CONTENIDO 1. Legislación archivística 2. Gestión documental 3. Como se da cumplimiento al requisito en

INDUCCIÓN PROCESO DE GESTIÓN DOCUMENTAL Y PROCEDIMIENTO CONTROL DE REGISTROS Bogotá, junio de 2014 CONTENIDO 1. Legislación archivística 2. Gestión documental 3. Como se da cumplimiento al requisito en

Sistemas Integrados de Gestión y Control

Sistemas Integrados de Gestión y Control Sistemas Integrados de Gestión y Control Modelo Estándar de Control Interno MECI Norma Técnica de Calidad para el Sector Público NTCGP1000:2009 Otros Sistemas de

Sistemas Integrados de Gestión y Control Sistemas Integrados de Gestión y Control Modelo Estándar de Control Interno MECI Norma Técnica de Calidad para el Sector Público NTCGP1000:2009 Otros Sistemas de

Plan de Fomento de la Cultura del Autocontrol del Autocontrol AGUAS MANANTIALES DE PÁCORA S.A. E.S.P II SEMESTRE SISTEMA DE CONTROL INTERNO

Plan de Fomento de la Cultura del Autocontrol del Autocontrol. 2016-II SEMESTRE SISTEMA DE 28/06/2016 Pácora AUTO 01 Plan de Fomento de la Cultura del Autocontrol INTRODUCCIÓN El Control Interno es un

Plan de Fomento de la Cultura del Autocontrol del Autocontrol. 2016-II SEMESTRE SISTEMA DE 28/06/2016 Pácora AUTO 01 Plan de Fomento de la Cultura del Autocontrol INTRODUCCIÓN El Control Interno es un

GESTIÓN DEL RIESGO PROCEDIMIENTO - INSTRUCTIVO DIRECTRICES MATRIZ

GESTIÓN DEL RIESGO DIRECTRICES PROCEDIMIENTO - INSTRUCTIVO MATRIZ DIRECTRICES PARA LA GESTIÓN DE RIESGOS La Universidad Tecnológica de Pereira establece las directrices para la gestión de riesgos que permitan

GESTIÓN DEL RIESGO DIRECTRICES PROCEDIMIENTO - INSTRUCTIVO MATRIZ DIRECTRICES PARA LA GESTIÓN DE RIESGOS La Universidad Tecnológica de Pereira establece las directrices para la gestión de riesgos que permitan

INSTRUCTIVO PARA EL TRATAMIENTO DE ALERTAS EN LA GESTIÓN DE PROCESOS

Página 1 de 6 Firma de Autorizaciones Elaboró Revisó Aprobó Jefe de Control Interno Apoyo Profesional OCI Jefe Oficina Asesora de Planeación Jefe de Control Interno Técnico Operativo OCI Control de Cambios

Página 1 de 6 Firma de Autorizaciones Elaboró Revisó Aprobó Jefe de Control Interno Apoyo Profesional OCI Jefe Oficina Asesora de Planeación Jefe de Control Interno Técnico Operativo OCI Control de Cambios

SISTEMA DE CONTROL INTERNO

SISTEMA DE CONTROL INTERNO 1. IMPORTANCIA DEL SISTEMA DE CONTROL INTERNO Promover la eficiencia de la explotación de los recursos con que cuenta la empresa o negocio Proteger los recursos de la empresa

SISTEMA DE CONTROL INTERNO 1. IMPORTANCIA DEL SISTEMA DE CONTROL INTERNO Promover la eficiencia de la explotación de los recursos con que cuenta la empresa o negocio Proteger los recursos de la empresa

DECRETO 2672 DE (20 de noviembre de 2013) D.O

D.O") DECRETO 2672 DE 2013 (20 de noviembre de 2013) D.O. 48.980 Por el cual se modifica parcialmente la estructura de la Unidad Nacional para la Gestión del Riesgo de Desastres. El Presidente de la República

DECRETO 2672 DE 2013 (20 de noviembre de 2013) D.O. 48.980 Por el cual se modifica parcialmente la estructura de la Unidad Nacional para la Gestión del Riesgo de Desastres. El Presidente de la República

PROCEDIMIENTO DE ACCIONES CORRECTIVAS Y PREVENTIVAS

PÁGINA: 1 DE 5 1. OBJETIVO Este procedimiento tiene por objeto establecer las políticas o condiciones, actividades, responsabilidades y controles para lograr elaboración, ejecución, seguimiento y cierre

PÁGINA: 1 DE 5 1. OBJETIVO Este procedimiento tiene por objeto establecer las políticas o condiciones, actividades, responsabilidades y controles para lograr elaboración, ejecución, seguimiento y cierre

Universidad del Valle. Por la cual se adopta el Mapa de Procesos Institucional de la Universidad del Valle

Universidad del Valle UNIVERSIDAD DEL VALLE RECTORIA RESOLUCIÓN No. 2.770 Noviembre 5 de 2008 Por la cual se adopta el Mapa de Procesos Institucional de la Universidad del Valle EL RECTOR DE LA UNIVERSIDAD

Universidad del Valle UNIVERSIDAD DEL VALLE RECTORIA RESOLUCIÓN No. 2.770 Noviembre 5 de 2008 Por la cual se adopta el Mapa de Procesos Institucional de la Universidad del Valle EL RECTOR DE LA UNIVERSIDAD

NOMBRE DEL PROCEDIMIENTO: ACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA PROCESO MEJORAMIENTO CONTINUO VIGENCIA 20 MAY 2013 TABLA DE CONTENIDO

NIT 89100686-3 0 MAY 013 TABLA DE CONTENIDO 1 de 9 1 OBJETIVO... ALCANCE... 3 RESPONSABLE... 4 DEFINICIONES... 5 PRECAUCIONES Y/O RECOMENDACIONES... 3 6 DESARROLLO... 4 6.1 Identificación de la no conformidad

NIT 89100686-3 0 MAY 013 TABLA DE CONTENIDO 1 de 9 1 OBJETIVO... ALCANCE... 3 RESPONSABLE... 4 DEFINICIONES... 5 PRECAUCIONES Y/O RECOMENDACIONES... 3 6 DESARROLLO... 4 6.1 Identificación de la no conformidad

Instituto Superior de Educación Rural - ISER Formamos profesionales de calidad para el desarrollo social humano

INFORME SEGUIMIENTO AL PROCESO DE PETICIONES, QUEJAS Y RECLAMOS EN EL INSTITUTO SUPERIOR DE EDUCACIÓN RURAL ISER, EN CUMPLIMIENTO AL ARTICULO 76 DE LA LEY 1474 DE 12 DE JULIO DE 2.011, ESTATUTO ANTICORRUPCION.

INFORME SEGUIMIENTO AL PROCESO DE PETICIONES, QUEJAS Y RECLAMOS EN EL INSTITUTO SUPERIOR DE EDUCACIÓN RURAL ISER, EN CUMPLIMIENTO AL ARTICULO 76 DE LA LEY 1474 DE 12 DE JULIO DE 2.011, ESTATUTO ANTICORRUPCION.

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO PRESENTADO A: COMITÉ COORDINADOR DE CONTROL INTERNO ISNOS HUILA MARZO DE 2017 TABLA

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO PRESENTADO A: COMITÉ COORDINADOR DE CONTROL INTERNO ISNOS HUILA MARZO DE 2017 TABLA

CONTROL DE GESTIÓN Y MEJORAMIENTO

PROCESO: CONTROL DE GESTIÓN Y MEJORAMIENTO SUBPROCESO: ACTIVIDAD : CÓDIGO: PROCEDIMIENTO ACCIONES CORRECTIVAS Y PREVENTIVAS VERSIÓN: 3.0 Tabla de Contenido 1. OBJETIVO... 3 2. ALCANCE... 3 3. GLOSARIO

PROCESO: CONTROL DE GESTIÓN Y MEJORAMIENTO SUBPROCESO: ACTIVIDAD : CÓDIGO: PROCEDIMIENTO ACCIONES CORRECTIVAS Y PREVENTIVAS VERSIÓN: 3.0 Tabla de Contenido 1. OBJETIVO... 3 2. ALCANCE... 3 3. GLOSARIO

CONTROL INTERNO SU DEPENDENCIA AMIGA.

CONTROL INTERNO SU DEPENDENCIA AMIGA. Presentar a los asistentes, tanto los elementos conceptuales como metodológicos relacionados con la actualización del MECI 2014, de tal forma que fortalezcan sus competencias

CONTROL INTERNO SU DEPENDENCIA AMIGA. Presentar a los asistentes, tanto los elementos conceptuales como metodológicos relacionados con la actualización del MECI 2014, de tal forma que fortalezcan sus competencias

Empresas Públicas de Marsella E.S.P EMPUMAR

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA DICIEMBRE DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA DICIEMBRE DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período

INFORME ANUAL SOBRE LA EVALUACION DEL SISTEMA DE CONTROL INTERNO

INFORME ANUAL SOBRE LA EVALUACION DEL SISTEMA DE CONTROL INTERNO 1. INTRODUCCION. La Constitución Política Colombia de 1991 incorporó el concepto del Control Interno como un instrumento orientado a garantizar

INFORME ANUAL SOBRE LA EVALUACION DEL SISTEMA DE CONTROL INTERNO 1. INTRODUCCION. La Constitución Política Colombia de 1991 incorporó el concepto del Control Interno como un instrumento orientado a garantizar

POLÍTICA DE VALORACIÓN DEL RIESGO

POLÍTICA DE VALORACIÓN DEL RIESGO RESOLUCIÓN Nº 011-08-PLAN MINISTRO DE PLANIFICACION NACIONAL Y POLITICA ECONOMICA. San José a las diez horas del día dos del mes de octubre del año dos mil ocho. De conformidad

POLÍTICA DE VALORACIÓN DEL RIESGO RESOLUCIÓN Nº 011-08-PLAN MINISTRO DE PLANIFICACION NACIONAL Y POLITICA ECONOMICA. San José a las diez horas del día dos del mes de octubre del año dos mil ocho. De conformidad

Diagnóstico Inicial MECI 2014

FASE II: DIAGNÓSTICO DEL MODELO ESTÁNDAR DE CONTROL INTERNO UNIDAD CENTRAL DEL VALLE DEL CAUCA MECI 2014 1 CONTENIDO INTRODUCCIÓN... 6 OBJETIVO... 7 ALCANCE... 7 ANTECEDENTES... 10 FUNDAMENTOS DE ORDEN

FASE II: DIAGNÓSTICO DEL MODELO ESTÁNDAR DE CONTROL INTERNO UNIDAD CENTRAL DEL VALLE DEL CAUCA MECI 2014 1 CONTENIDO INTRODUCCIÓN... 6 OBJETIVO... 7 ALCANCE... 7 ANTECEDENTES... 10 FUNDAMENTOS DE ORDEN

Sistema de Gestión de la Seguridad y Salud en el Trabajo DECRETO 1072 DEL 26 DE MAYO DE 2015 Libro 2, Parte 2, Titulo 4, Capitulo 6

Sistema de Gestión de la Seguridad y Salud en el Trabajo DECRETO 1072 DEL 26 DE MAYO DE 2015 Libro 2, Parte 2, Titulo 4, Capitulo 6 Línea normativa Decreto 614 /84 Art 28, 29 y 30 se establece la obligación

Sistema de Gestión de la Seguridad y Salud en el Trabajo DECRETO 1072 DEL 26 DE MAYO DE 2015 Libro 2, Parte 2, Titulo 4, Capitulo 6 Línea normativa Decreto 614 /84 Art 28, 29 y 30 se establece la obligación

PLAN DE ACCIÓN 2011 Comercio PROGRAMACIÓN

PLAN DE ACCIÓN 2011 PROGRAMACIÓN SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO REPÚBLICA DE COLOMBIA MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO Bogotá, Octubre de 2010 MAPA DE PROCESOS C O N S U M I D O R

PLAN DE ACCIÓN 2011 PROGRAMACIÓN SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO REPÚBLICA DE COLOMBIA MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO Bogotá, Octubre de 2010 MAPA DE PROCESOS C O N S U M I D O R

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA - RISARALDA

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA - RISARALDA JULIO DE 2016 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período evaluado:

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA - RISARALDA JULIO DE 2016 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período evaluado:

UNIVERSIDAD DE LOS LLANOS NIT Oficina Asesora de Control Interno y Gestión La Universidad de Cara a la Sociedad

PLAN DE FOMENTO A LA CULTURA DEL AUTOCONTROL 2015 UNIVERSIDAD DE LOS LLANOS OFICINA ASESORA DE CONTROL INTERNO Y GESTIÓN PLAN DE FOMENTO A LA CULTURA DEL AUTOCONTROL 2015 UNIVERSIDAD DE LOS LLANOS 1. INTRODUCCION

PLAN DE FOMENTO A LA CULTURA DEL AUTOCONTROL 2015 UNIVERSIDAD DE LOS LLANOS OFICINA ASESORA DE CONTROL INTERNO Y GESTIÓN PLAN DE FOMENTO A LA CULTURA DEL AUTOCONTROL 2015 UNIVERSIDAD DE LOS LLANOS 1. INTRODUCCION

PROGRAMA ANUAL DE AUDITORIA INTERNA

Código: FT-ESE-16-01 PROGRAMA ANUAL DE INTERNA Versión: 3 Fecha Aprobación: 11/03/2014 Pagina: 1 de _ INFORMACIÓN GENERAL VIGENCIA: 2016 OBJETIVO: Evaluar de manera independiente y objetiva el Sistema

Código: FT-ESE-16-01 PROGRAMA ANUAL DE INTERNA Versión: 3 Fecha Aprobación: 11/03/2014 Pagina: 1 de _ INFORMACIÓN GENERAL VIGENCIA: 2016 OBJETIVO: Evaluar de manera independiente y objetiva el Sistema

SECRETARÍA JURÍDICA DISTRITAL

SECRETARÍA JURÍDICA DISTRITAL PROCESO: PLANEACIÓN Y MEJORA CONTINUA CÓDIGO 310100-PR-006 PROCEDIMIENTO: GESTIÓN DE RIESGOS VERSIÓN 0 1. PROPÓSITO. Administrar los de gestión y corrupción de la Secretaría

SECRETARÍA JURÍDICA DISTRITAL PROCESO: PLANEACIÓN Y MEJORA CONTINUA CÓDIGO 310100-PR-006 PROCEDIMIENTO: GESTIÓN DE RIESGOS VERSIÓN 0 1. PROPÓSITO. Administrar los de gestión y corrupción de la Secretaría

DESARROLLO ORGANIZACIONAL. PROCEDIMIENTO DE ACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA Página 1 de 8

PROCEDIMIENTO DE ACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA Página 1 de 8 1. INFORMACIÓN GENERAL DEL PROCEDIMIENTO OBJETIVO: Definir los criterios para la gestión de acciones mejora de tal forma que

PROCEDIMIENTO DE ACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA Página 1 de 8 1. INFORMACIÓN GENERAL DEL PROCEDIMIENTO OBJETIVO: Definir los criterios para la gestión de acciones mejora de tal forma que

PROCEDIMIENTO PARA LA GESTIÓN DE LOS RIESGOS

1. OBJETIVO: Establecer las Directrices para la identificación, Valoración, evaluación, análisis y tratamiento de los riesgos de la Administración Municipal de La. 2. RESPONSABLE: y encargado del Control

1. OBJETIVO: Establecer las Directrices para la identificación, Valoración, evaluación, análisis y tratamiento de los riesgos de la Administración Municipal de La. 2. RESPONSABLE: y encargado del Control

PLAN ANUAL DE AUDITORIA VIGENCIA 2018 TERMINAL DE TRANSPORTES DE ARMENIA S.A LEIDY NAVARRETE. Jefe de Oficina de Control Interno

PLAN ANUAL DE AUDITORIA VIGENCIA 2018 TERMINAL DE TRANSPORTES DE ARMENIA S.A LEIDY NAVARRETE Jefe de Oficina de Control Interno ARMENIA ENERO 12 DE 2018 INTRODUCCIÓN La oficina de control interno es el

PLAN ANUAL DE AUDITORIA VIGENCIA 2018 TERMINAL DE TRANSPORTES DE ARMENIA S.A LEIDY NAVARRETE Jefe de Oficina de Control Interno ARMENIA ENERO 12 DE 2018 INTRODUCCIÓN La oficina de control interno es el

HOSPITAL SAN BLAS II NIVEL SISTEMA DE GESTIÓN DE LA CALIDAD

1. APROBACIÓN Realizado por: NOMBRE CARGO FECHA FIRMA Yer Orlando Monsalve Ospina Gestor de Calidad/Planeación 11/11/2008 Revisado por: Maritza Neira Anzola Asesora Planeación y Sistemas 12/11/2008 Aprobado

1. APROBACIÓN Realizado por: NOMBRE CARGO FECHA FIRMA Yer Orlando Monsalve Ospina Gestor de Calidad/Planeación 11/11/2008 Revisado por: Maritza Neira Anzola Asesora Planeación y Sistemas 12/11/2008 Aprobado

GUÍA PARA LA REALIZACIÓN DE LA REVISIÓN POR DIRECCIÓN

GUÍA PARA LA REALIZACIÓN DE LA REVISIÓN POR DIRECCIÓN EQUIPO SIGUD OFICINA ASESORA DE PLANEACIÓN Y CONTROL Tabla de Contenido 1. OBJETIVO.... 3 2. ALCANCE... 3 3. BASE LEGAL... 3 4. DEFINICIONES Y SIGLAS:...

GUÍA PARA LA REALIZACIÓN DE LA REVISIÓN POR DIRECCIÓN EQUIPO SIGUD OFICINA ASESORA DE PLANEACIÓN Y CONTROL Tabla de Contenido 1. OBJETIVO.... 3 2. ALCANCE... 3 3. BASE LEGAL... 3 4. DEFINICIONES Y SIGLAS:...

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Oficina de Control Interno Bogotá D.C., Noviembre de 2014

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

Sistema Integrado de Gestión POLITICA PARA LA IDENTIFICACIÓN, ANÁLISIS, VALORACIÓN Y CONTROL DE LOS RIESGOS INSTITUCIONALES

Sistema Integrado de Gestión POLITICA PARA LA IDENTIFICACIÓN, ANÁLISIS, Versión 2 Proceso: Gestión de Calidad - GC Abril de 2016 Página 2 de 24 1. OBJETIVO Establecer la Política y la metodología para

Sistema Integrado de Gestión POLITICA PARA LA IDENTIFICACIÓN, ANÁLISIS, Versión 2 Proceso: Gestión de Calidad - GC Abril de 2016 Página 2 de 24 1. OBJETIVO Establecer la Política y la metodología para

Resolución No del 07 NOV 2007

Página 1 de 5 EL RECTOR DE LA UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD En uso de sus facultades legales y estatutarias y, C O N S I D E R A N D O Que la Universidad Nacional Abierta y a Distancia

Página 1 de 5 EL RECTOR DE LA UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD En uso de sus facultades legales y estatutarias y, C O N S I D E R A N D O Que la Universidad Nacional Abierta y a Distancia

ALCALDIA MUNICIPAL DE COCORNA DEPARTAMENTO DE ANTIOQUIA INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011

SECRETARIA DE CONTROL INTERNO PRESENTACION ALCALDIA MUNICIPAL DE COCORNA DEPARTAMENTO DE ANTIOQUIA INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 GABRIELA GARZON GIRALDO Período

SECRETARIA DE CONTROL INTERNO PRESENTACION ALCALDIA MUNICIPAL DE COCORNA DEPARTAMENTO DE ANTIOQUIA INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 GABRIELA GARZON GIRALDO Período

Presidencia de la República de Colombia. Directiva Presidencial número 06 de 28 de noviembre de 2001

Presidencia de la República de Colombia Directiva Presidencial número 06 de 28 de noviembre de 2001 Para: De: Ministros del Despacho Director de la Red de Solidaridad Social Directores de Departamentos

Presidencia de la República de Colombia Directiva Presidencial número 06 de 28 de noviembre de 2001 Para: De: Ministros del Despacho Director de la Red de Solidaridad Social Directores de Departamentos

Página 1 de 13 Clave: 2000-001-002

Página 1 de 13 Clave: 2000-001-002 ÍNDICE Página 1. Fundamento jurídico 3 2. Objetivo 3 3. Ámbito de aplicación 3 4. Sujetos de la norma 3 5. Responsables de la aplicación de la norma 4 6. Definiciones

Página 1 de 13 Clave: 2000-001-002 ÍNDICE Página 1. Fundamento jurídico 3 2. Objetivo 3 3. Ámbito de aplicación 3 4. Sujetos de la norma 3 5. Responsables de la aplicación de la norma 4 6. Definiciones

PROCEDIMIENTO DE ACCIONES CORRECTIVAS Y PREVENTIVAS

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

PROCEDIMIENTO VERSION: 03 AUDITORIAS DE CONTROL INTERNO FECHA: EVALUACIÓN Y CONTROL PAGINA: 1 de 7

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

MODELO DE IMPLEMENTACIÒN DE SISTEMA DE ADMINISTRACIÒN DE RIESGO EPS SOS S.A.

MODELO DE IMPLEMENTACIÒN DE SISTEMA DE ADMINISTRACIÒN DE RIESGO EPS SOS S.A. La metodología para la implementación será la establecida según el modelo de la Norma Técnica Colombiana (NTC5254), la cual

MODELO DE IMPLEMENTACIÒN DE SISTEMA DE ADMINISTRACIÒN DE RIESGO EPS SOS S.A. La metodología para la implementación será la establecida según el modelo de la Norma Técnica Colombiana (NTC5254), la cual

DECRETO 514 DE (Diciembre 20)

") DECRETO 514 DE 2006 (Diciembre 20) "Por el cual se establece que toda entidad pública a nivel Distrital debe tener un Subsistema Interno de Gestión Documental y Archivos (SIGA) como parte del Sistema de

DECRETO 514 DE 2006 (Diciembre 20) "Por el cual se establece que toda entidad pública a nivel Distrital debe tener un Subsistema Interno de Gestión Documental y Archivos (SIGA) como parte del Sistema de

E.S.E SAN JOSÉ DE FLORIÁN

E.S.E SAN JOSÉ DE FLORIÁN INFORME DE LABORES DE GESTIÓN DE LA OFICINA DE CONTROL INTERNO VIGENCIA 2017 Durante la vigencia 2017 la oficina Asesora de Control Interno su rol de evaluador independiente y

E.S.E SAN JOSÉ DE FLORIÁN INFORME DE LABORES DE GESTIÓN DE LA OFICINA DE CONTROL INTERNO VIGENCIA 2017 Durante la vigencia 2017 la oficina Asesora de Control Interno su rol de evaluador independiente y

FORMATO MAPA DE RIESGOS

MAPA DE S Cuadro 1. CONTETO ESTRATÉGICO Página: 1 de 1 PROCESO ( ) PLAN ( ) PROGRAMA ( ) PROYECTO ( ) : Planeación Establecer los objetivos, metas y estrategias de la Universidad, para un periodo determinado,

MAPA DE S Cuadro 1. CONTETO ESTRATÉGICO Página: 1 de 1 PROCESO ( ) PLAN ( ) PROGRAMA ( ) PROYECTO ( ) : Planeación Establecer los objetivos, metas y estrategias de la Universidad, para un periodo determinado,

MODELO ESTÁNDAR DE CONTROL INTERNO para el Estado Colombiano

Taller de Socialización del MODELO ESTÁNDAR DE CONTROL INTERNO para el Estado Colombiano -MECI 2014- OBJETIVO DE LA CAPACITACIÓN Presentar a los asistentes al Seminario Taller, tanto los elementos conceptuales

Taller de Socialización del MODELO ESTÁNDAR DE CONTROL INTERNO para el Estado Colombiano -MECI 2014- OBJETIVO DE LA CAPACITACIÓN Presentar a los asistentes al Seminario Taller, tanto los elementos conceptuales

MINISTERIO DE DEFENSA FUERZAS MILITARES DE COLOMBIA EJÉRCITO NACIONAL DIRECCIÓN DE GESTIÓN AMBIENTAL

MINISTERIO DE DEFENSA FUERZAS MILITARES DE COLOMBIA EJÉRCITO NACIONAL DIRECCIÓN DE GESTIÓN AMBIENTAL MANUAL ESPECÍFICO DE FUNCIONES SUBOFICIALES GESTORES AMBIENTALES 2009 1 ÍNDICE DE CONTENIDO 1. INTRODUCCIÓN

MINISTERIO DE DEFENSA FUERZAS MILITARES DE COLOMBIA EJÉRCITO NACIONAL DIRECCIÓN DE GESTIÓN AMBIENTAL MANUAL ESPECÍFICO DE FUNCIONES SUBOFICIALES GESTORES AMBIENTALES 2009 1 ÍNDICE DE CONTENIDO 1. INTRODUCCIÓN

PROGRAMA ANUAL DE AUDITORIA INTERNA

Código: FT-ESE-16-01 PROGRAMA ANUAL DE INTERNA Versión: 3 Fecha Aprobación: 11/03/2014 Pagina: 1 de _ INFORMACIÓN GENERAL VIGENCIA: 2016 OBJETIVO: Evaluar de manera independiente y objetiva el Sistema

Código: FT-ESE-16-01 PROGRAMA ANUAL DE INTERNA Versión: 3 Fecha Aprobación: 11/03/2014 Pagina: 1 de _ INFORMACIÓN GENERAL VIGENCIA: 2016 OBJETIVO: Evaluar de manera independiente y objetiva el Sistema

UNIVERSIDAD LA GRAN COLOMBIA COORDINADOR GESTIÓN DE CALIDAD VICERRECTORIA ADMINISTRATIVA VICERRECTOR ADMINISTRATIVO BOGOTÁ

23/0/996 26//200 / 5 COORDINADOR GESTIÓN DE CALIDAD VICERRECTOR ADMINISTRATIVO Profesional en Carreras administrativas, ciencias sociales y/o ingenierías. Organización, Iniciativa, Solución de Problemas,

23/0/996 26//200 / 5 COORDINADOR GESTIÓN DE CALIDAD VICERRECTOR ADMINISTRATIVO Profesional en Carreras administrativas, ciencias sociales y/o ingenierías. Organización, Iniciativa, Solución de Problemas,

Directiva Presidencial 04 de 2012: Eficiencia administrativa y lineamientos de la política cero papel en la administración pública

Directiva Presidencial 04 de 202: Eficiencia administrativa y lineamientos de la política cero papel en la administración pública Por qué SITUACIÓN surge ACTUAL la Directiva 04 de 202? Las entidades han

Directiva Presidencial 04 de 202: Eficiencia administrativa y lineamientos de la política cero papel en la administración pública Por qué SITUACIÓN surge ACTUAL la Directiva 04 de 202? Las entidades han

ADMINISTRACIÓN DE RIESGOS

DIRECCIÓN GESTIÓN DE CALIDAD ADMINISTRACIÓN DE RIESGOS Versión 1.0 Fecha Febrero- 2016 AGENDA 1. BENEFICIOS DE LA GESTIÓN DEL RIESGO. 2. OBJETIVOS CAPACITACIÓN ADMINISTRACIÓN DEL RIESGO. 3. MARCO NORMATIVO.

DIRECCIÓN GESTIÓN DE CALIDAD ADMINISTRACIÓN DE RIESGOS Versión 1.0 Fecha Febrero- 2016 AGENDA 1. BENEFICIOS DE LA GESTIÓN DEL RIESGO. 2. OBJETIVOS CAPACITACIÓN ADMINISTRACIÓN DEL RIESGO. 3. MARCO NORMATIVO.

Instituto Nacional de Vigilancia de Medicamentos y Alimentos

RESOLUCIÓN 2015048290 DE 2015 (noviembre 30) Diario Oficial No. 49.728 de 16 de diciembre de 2015 Instituto Nacional de Vigilancia de Medicamentos y Alimentos Por la cual se adoptan los instrumentos de

RESOLUCIÓN 2015048290 DE 2015 (noviembre 30) Diario Oficial No. 49.728 de 16 de diciembre de 2015 Instituto Nacional de Vigilancia de Medicamentos y Alimentos Por la cual se adoptan los instrumentos de

SERVICIO NACIONAL DE APRENDIZAJE SENA MODELO DEL SISTEMA INTEGRADO DE GESTION Y AUTOCONTROL

MODELO: DIRECCIONAMIENTO ESTRATEGICO Objetivo del Documento de Trabajo: Identificar, registrar, tratar, controlar y realizar seguimiento a los aspectos que afectan la calidad del servicio en los Documento

MODELO: DIRECCIONAMIENTO ESTRATEGICO Objetivo del Documento de Trabajo: Identificar, registrar, tratar, controlar y realizar seguimiento a los aspectos que afectan la calidad del servicio en los Documento

Política de Gestión de Riesgos

SIGDO KOPPERS S.A. Inscripción Registro de Valores N 915 Política de Gestión de Riesgos INTRODUCCIÓN Con el objetivo de formalizar las prácticas de Gobierno Corporativo al interior de la compañía, Sigdo

SIGDO KOPPERS S.A. Inscripción Registro de Valores N 915 Política de Gestión de Riesgos INTRODUCCIÓN Con el objetivo de formalizar las prácticas de Gobierno Corporativo al interior de la compañía, Sigdo

BIENESTAR UNIVERSITARIO PROCEDIMIENTO: DESARROLLO DE ACCIONES INDIVIDUALES DE PROMOCIÓN DE LA SALUD Y PREVENCIÓN DE LA ENFERMEDAD

Página 1 de 6 SUBPROCESO: PROMOCIÓN DE LA SALUD Y PREVENCIÓN DE LA. 1. GENERAL DEL PROCEDIMIENTO OBJETIVO: Realizar actividades encaminadas a fomentar hábitos de vida saludables, a través de acciones individuales,

Página 1 de 6 SUBPROCESO: PROMOCIÓN DE LA SALUD Y PREVENCIÓN DE LA. 1. GENERAL DEL PROCEDIMIENTO OBJETIVO: Realizar actividades encaminadas a fomentar hábitos de vida saludables, a través de acciones individuales,

Código: PRO009GDC Versión: 04. Fecha de Aprobación: Página 1 de 7

Fecha de Aprobación: 30-04-2014 Página 1 de 7 OBJETIVO Describir los parámetros y disposiciones para la identificación y valoración de los posibles eventos que pueden afectar el cumplimiento de los objetivos

Fecha de Aprobación: 30-04-2014 Página 1 de 7 OBJETIVO Describir los parámetros y disposiciones para la identificación y valoración de los posibles eventos que pueden afectar el cumplimiento de los objetivos

PROCEDIMIENTO PARA AUDITORIAS INTERNAS 1. OBJETIVO

1. OBJETIVO Establecer un procedimiento para realizar la planeación y ejecución de las auditorías internas, donde se determine la conformidad de los Sistemas de Gestión de la Cámara de Comercio del Cauca,

1. OBJETIVO Establecer un procedimiento para realizar la planeación y ejecución de las auditorías internas, donde se determine la conformidad de los Sistemas de Gestión de la Cámara de Comercio del Cauca,

ENERO A JUNIO INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Página 1 de 19

ENERO A JUNIO 2015 Página 1 de 19 INDICE INTRODUCCIÓN... 3 DICTAMEN... 4 MODELO ESTÁNDAR DE CONTROL INTERNO - MECI... 5 I.... 6 1. MÓDULO DE CONTROL DEPLANEACIÓN Y GESTIÓN... 6 1.1 COMPONENTE: TALENTO

ENERO A JUNIO 2015 Página 1 de 19 INDICE INTRODUCCIÓN... 3 DICTAMEN... 4 MODELO ESTÁNDAR DE CONTROL INTERNO - MECI... 5 I.... 6 1. MÓDULO DE CONTROL DEPLANEACIÓN Y GESTIÓN... 6 1.1 COMPONENTE: TALENTO

INFORME DE AUSTERIDAD DEL GASTO ABRIL JUNIO 2016

ABRIL JUNIO Responsable: Sistema Control Interno de Pácora SA E.S.P - II TRIMESTRE Elaboró: Revisó: Comité Control Interno Aprobó: Comité Control Interno de Página 2 de 15 01 II TRIMESTRE DE El sistema

ABRIL JUNIO Responsable: Sistema Control Interno de Pácora SA E.S.P - II TRIMESTRE Elaboró: Revisó: Comité Control Interno Aprobó: Comité Control Interno de Página 2 de 15 01 II TRIMESTRE DE El sistema

ACUERDO No. 017 (29 de Julio de 2009)

") ACUERDO No. 017 (29 de Julio de 2009) POR MEDIO DEL CUAL SE EXPIDE LA POLÍTICA DE GESTIÓN DOCUMENTAL DE LA CORPORACIÓN UNIFICADA NACIONAL DE EDUCACIÓN SUPERIOR. El Consejo Directivo de la Corporación Unificada

ACUERDO No. 017 (29 de Julio de 2009) POR MEDIO DEL CUAL SE EXPIDE LA POLÍTICA DE GESTIÓN DOCUMENTAL DE LA CORPORACIÓN UNIFICADA NACIONAL DE EDUCACIÓN SUPERIOR. El Consejo Directivo de la Corporación Unificada

TRD /2017 INFORME DE SEGUIMIENTO MAPA DE RIESGOS III CUATRIMESTRE 2017

INFORME DE SEGUIMIENTO MAPA DE S III CUATRIMESTRE 2017 1. INFORMACIÓN GENERAL 1.1 Criterios a) Decreto Nacional 1537 de 2001, reglamento la ley 87 de 1993, donde establece que control interno define y

INFORME DE SEGUIMIENTO MAPA DE S III CUATRIMESTRE 2017 1. INFORMACIÓN GENERAL 1.1 Criterios a) Decreto Nacional 1537 de 2001, reglamento la ley 87 de 1993, donde establece que control interno define y

PLAN INSTITUCIONAL DE CAPACITACIÓN PIC

PIC CONCEJO MUNICIPAL DE SAMACÁ 2015 PRESENTACIÓN El Concejo Municipal de Samacá Boyacá, adopta el Plan de Capacitación como una política orientadora y facilitadora de los programas de formación y capacitación,

PIC CONCEJO MUNICIPAL DE SAMACÁ 2015 PRESENTACIÓN El Concejo Municipal de Samacá Boyacá, adopta el Plan de Capacitación como una política orientadora y facilitadora de los programas de formación y capacitación,

UNIVERSIDAD DE LOS LLANOS

VERSIÓN: 04 PÁGINA: 1 de 7 1. Objeto: Desarrollar actividades de planeación, ejecución, informe y seguimiento de auditoría a los procesos de la Universidad de los Llanos. 2. Alcance: Desde la identificación

VERSIÓN: 04 PÁGINA: 1 de 7 1. Objeto: Desarrollar actividades de planeación, ejecución, informe y seguimiento de auditoría a los procesos de la Universidad de los Llanos. 2. Alcance: Desde la identificación

INSTRUCTIVO PARA LA ELABORACIÓN DEL MAPA DE RIESGOS

OBJETIVO: Identificar los riesgos en cada uno de los procesos que componen el sistema de calidad de la entidad, documentar el plan de contingencia y realizar seguimiento. ALCANCE: Aplica a todos los proceso

OBJETIVO: Identificar los riesgos en cada uno de los procesos que componen el sistema de calidad de la entidad, documentar el plan de contingencia y realizar seguimiento. ALCANCE: Aplica a todos los proceso

CONTROL INTERNO COMPONENTE ACTIVIDADES DE CONTROL

DE: 1 1. OBJETO Determinar la metodología para el desarrollo de los elementos del componente Actividades de Control establecidos en el Modelo de Control Interno MECI para las Unidades Tecnológicas de Santander

DE: 1 1. OBJETO Determinar la metodología para el desarrollo de los elementos del componente Actividades de Control establecidos en el Modelo de Control Interno MECI para las Unidades Tecnológicas de Santander

FUNDACION CENTRO COLOMBIANO DE ESTUDIOS PROFESIONALES Aquí Comienzan a ser realidad tus sueños CONTROL DE SERVICIO NO CONFORME

Página: 2 de 13 TABLA DE CONTENIDO PAGINA 1 Datos de identificación 3 1.1 Nombre del procedimiento 3 1.2 Objetivo 3 1.3 Alcance 3 1.4 Responsable del procedimiento 3 1.5 Relación con otros macroprocesos

Página: 2 de 13 TABLA DE CONTENIDO PAGINA 1 Datos de identificación 3 1.1 Nombre del procedimiento 3 1.2 Objetivo 3 1.3 Alcance 3 1.4 Responsable del procedimiento 3 1.5 Relación con otros macroprocesos

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: Período evaluado: 13 de noviembre de 2012 a 12 de marzo de 2013 PEDRO ABSALON CIFUENTES

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: Período evaluado: 13 de noviembre de 2012 a 12 de marzo de 2013 PEDRO ABSALON CIFUENTES

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO. Expositores:

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO Expositores: CPC. MIGUEL ÁNGEL AQUINO LIMA CPC. SILVIO WILDER ACUÑA JARA Órgano ANTECEDENTES En los últimos tiempos, a causa de numerosos problemas que se

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO Expositores: CPC. MIGUEL ÁNGEL AQUINO LIMA CPC. SILVIO WILDER ACUÑA JARA Órgano ANTECEDENTES En los últimos tiempos, a causa de numerosos problemas que se

ACCIONES CORRECTIVAS Y PREVENTIVAS

Página 1 de 7 ACCIONES CORRECTIVAS Y PREVENTIVAS Elaboró: Reviso: Aprobó: Página 2 de 7 ACCIONES CORRECTIVAS Y PREVENTIVAS 1. OBJETIVO Establecer un procedimiento para el manejo de las acciones correctivas

Página 1 de 7 ACCIONES CORRECTIVAS Y PREVENTIVAS Elaboró: Reviso: Aprobó: Página 2 de 7 ACCIONES CORRECTIVAS Y PREVENTIVAS 1. OBJETIVO Establecer un procedimiento para el manejo de las acciones correctivas

SERVICIOS POSTALES NACIONALES S.A.

SERVICIOS POSTALES NACIONALES S.A. INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Estatuto Anticorrupción, Ley 1474 de 2011 Artículo 9. Jefe Oficina Asesora de Control Interno: Dr. Germán Tarcisio

SERVICIOS POSTALES NACIONALES S.A. INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Estatuto Anticorrupción, Ley 1474 de 2011 Artículo 9. Jefe Oficina Asesora de Control Interno: Dr. Germán Tarcisio

UNIVERSIDAD DEL VALLE

R E C T O R Í A RESOLUCIÓN No. 0409 Febrero 12 de 2014 Por la cual se adopta una nueva versión para el Modelo Instrumental para el Tratamiento Integral y la Gestión Apropiada de los Riesgos en la Universidad

R E C T O R Í A RESOLUCIÓN No. 0409 Febrero 12 de 2014 Por la cual se adopta una nueva versión para el Modelo Instrumental para el Tratamiento Integral y la Gestión Apropiada de los Riesgos en la Universidad

PLAN ANTICORRUPCIÓN Y ATENCIÓN AL CIUDADANO. Oficina de Desarrollo y Planeación

PLAN ANTICORRUPCIÓN Y ATENCIÓN AL CIUDADANO Oficina de Desarrollo y Planeación 1 Objetivos Objetivo General Establecer las estrategias institucionales necesarias que permitan, la comprensión del Plan Anticorrupción

PLAN ANTICORRUPCIÓN Y ATENCIÓN AL CIUDADANO Oficina de Desarrollo y Planeación 1 Objetivos Objetivo General Establecer las estrategias institucionales necesarias que permitan, la comprensión del Plan Anticorrupción

AYUDA PARA EL ENTENDIMIENTO DEL CONTROL INTERNO

AYUDA PARA EL ENTENDIMIENTO DEL CONTROL INTERNO 1. Quiénes implantan sistemas de control interno? Las entidades del Estado implantan obligatoriamente sistemas de control interno en sus procesos, actividades,

AYUDA PARA EL ENTENDIMIENTO DEL CONTROL INTERNO 1. Quiénes implantan sistemas de control interno? Las entidades del Estado implantan obligatoriamente sistemas de control interno en sus procesos, actividades,