Facturación electrónica

|

|

|

- José Ignacio Lucero del Río

- hace 9 años

- Vistas:

Transcripción

1 Facturación electrónica Maribel Paredes Maco PMC - Programa de Mejora del Cumplimiento Superintendencia Nacional de Aduanas y Administración Tributaria Junio 2014

2 Sistemas de facturación electrónica implementados Sistemas del Contribuyente (Alta emisión de comprobantes) Facturas Boletas de Venta Notas crédito Notas débito PORTAL SUNAT (baja emisión de comprobantes) Facturas Notas crédito Notas débito Recibos x Honorarios

3 Factura electrónica desde los sistemas del contribuyente R.S. N /SUNAT Publicada

4 4

5 AUTORIZACION 5

6 1 Presenta solicitud PROCESO DE HOMOLOGACION 2 ENVIO DOCUMENTOS ELECTRONICOS 3 NOTIFICACION RI Autorización surte efecto a partir del 1er.día calendario siguiente de notificada la R.I.

7 EMISION ELECTRONICA 7

8 Factura y sus notas de crédito y débito electrónicas EMISOR ELECTRONICO AUTORIZADO 2 1 Emite factura electrónica Envía un ejemplar de e-factura formato digital RECEPTOR (ENTIDAD PUBLICA) formato digital 4 Consulta e- factura 3 Valida y emite constancia (CDR Aceptado/Rechazado SUNAT 8

9 Otorgamiento (entrega) y Principales características Por medios electrónicos. Ejemplo: pagina web, correo electrónico, web service, etc. El tipo de medio es señalado por el emisor. Adicionalmente, podrá otorgarse una representación impresa. En caso de exportaciones, será a través de medios electrónicos señalados por el usuario o representación impresa Características principales: Formato Digital basado en un estándar internacional Firmado digitalmente Numeración: Es independiente de la numeración en papel: Serie :alfanumérica de 4 posiciones. Debe iniciar con la letra F Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Gestionada por el emisor. No se solicita autorización 9

10 ENTREGA (OTORGAMIENTO) Representación Impresa Documento Electrónico

11 Boleta de Venta y notas electrónicas 1 Emite y entrega boleta de venta electrónica EMISOR ELECTRONICO AUTORIZADO 2 formato digital RECEPTOR Envía Resumen diario de boletas y notas Representación impresa de la Boleta Venta o Nota 3 Valida y emite CDR Aceptado / Rechazado SUNAT 11

12 Entrega (otorgamiento) y Principales características Mediante representación impresa. Podrá ser por medios electrónicos, previa conformidad del usuario. Características principales: Formato Digital basado en un estándar internacional Firmado digitalmente Numeración: Es independiente de la numeración en papel: Serie :alfanumérica de 4 posiciones. Debe iniciar con la letra B Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Gestionada por el emisor. No se solicita autorización 12

13 Otorgamiento de la Boleta de Venta Representación Impresa Documento Electrónico

14 Conservación (Art. 25 ) OTRAS DISPOSICIONES El emisor electrónico debe conservar los documentos electrónicos, los resúmenes diarios, comunicaciones de baja.. El adquirente (entidad) debe conservar los ejemplares electrónicos de las facturas y/o las notas electrónicas que reciba. Pérdida y obtención de ejemplares (Art.23 ) En caso de pérdida, destrucción, etc, de los comprobantes de pago electrónicos, el adquirente (entidad) debe solicitar al emisor (proveedor) un nuevo ejemplar. Servicio de Consultas (Art. 25, Art.27 ) El emisor (proveedor) tiene obligación de habilitar una pagina web de consultas de facturas y boletas de venta que emita La SUNAT pone a disposición del emisor y receptor una consulta de validez y de la información sólo de facturas y notas electrónicas vinculadas.

15 Consulta de FACTURAS y NOTAS CREDITO y DEBITO

16

17 Consulta de facturas y notas

18

19 Consulta en Web del Emisor 19

20 Entre los emisores electrónicos de este sistemas se encuentran

21 Factura electrónica Desde Portal SUNAT

22 Principales características Aplicativo Gratuito Disponible 24x7 Accesible por internet desde cualquier punto del país o del exterior Almacena los documentos electrónicos Contribuyente CLAVE SOL RUC: ACTIVO Condición de domicilio: HABIDO Habilitado para emitir factura y notas No debe ser usuario (emisor) del Sistema de Emisión electrónica desde los sistemas del contribuyente. Documento Numeración generada y controlada por el aplicativo No hay perdida de documentos. No hay obligación de conservación Emisor/Receptor

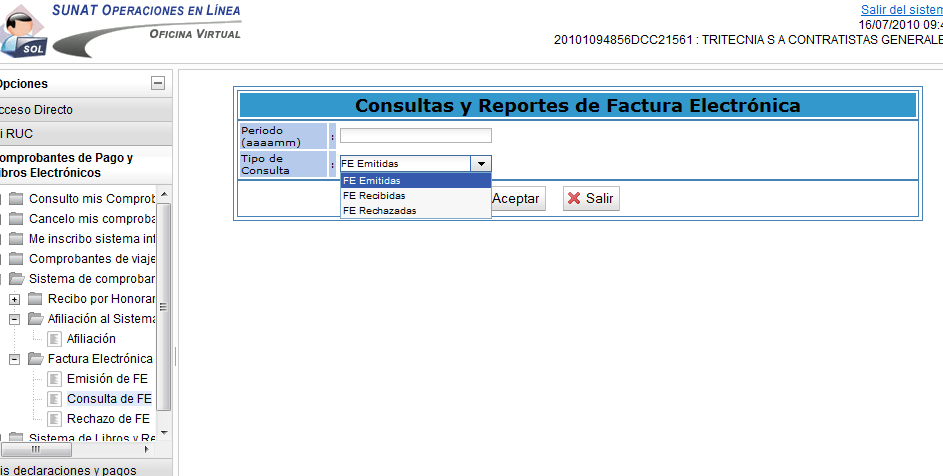

23 El aplicativo

24

25

26 Vamos a emitir una factura para la venta de 10 chompas de alpaca

27 27

28

29

30 OPCION DE CONSULTAS

31 201007

32 FE emitidas

33

34 FE recibidas (RECEPTOR)

35

36 Recibos por Honorarios electrónicos

37 Recibos por Honorarios electrónicos Autenticación REALIZACION DEL SERVICIO Generación RHE Generación Libro Registro de Pagos

38 EMISION

39

40

41 CONSULTA RECIBOS POR HONORARIOS

42

43

44

45 Obligatoriedad de Factura electrónica SUNAT ha iniciado un proceso de obligatoriedad del uso del comprobante de pago electrónico. Con RS /SUNAT ( ) se designan dos primeros grupos de obligados: 239 contribuyentes (Lista del Anexo de la RS) Todo aquel trabajador independiente que preste servicios a Entidades de la Administración Pública. La obligación de emitir es para los contribuyentes (proveedores) NO para las entidades publicas. 45

46 Pautas Sugeridas Al momento de recibir la factura electrónica, revisar la consulta habilitada en SUNAT Revisar el listado de contribuyentes obligados, para preveer cambios en el proceso de recepción de las facturas Revisar el uso de la Clave Sol, especialmente la generación y uso de clave secundaria (ver instructivo de generación) Revisar portal del SIAF: Factura Electrónica 46

47 Algunos beneficios de la emisión electrónica Ahorro en costos de almacenamiento : no existe papel, solo archivos electrónicos. Ahorro en costos de distribución: courier, motoristas, etc. El envío de documentos puede ser por ejem: web o correo electrónico. Ahorro en costos indirectos (ocultos): personal para preparar envíos, confeccionar las facturas, etc. Uso de papel térmico. Ej. permite eficiencia en la atención al cliente (rapidez de atención) Mejora la gestión del negocio por el potencial de integración de las cadena interna y externa de la empresa (integración con proveedores, mejora de gestión de stocks,)

48 Beneficios para el Estado Mejora del control del gasto en las entidades publicas. Integración de información SIAF Informacion de las facturas (SUNAT ) Experiencia del proveedor sustentadas con facturas electrónicas, ya no comprobantes papel. Mejora en la evaluación para pertenecer al RNP. Motiva atraer proveedores formales. Facilita al OSCE en la atención al ciudadano Iniciar un ordenamiento o alineamiento en los procesos administrativos del Estado. Por ejemplo, sólo pedir Facturas (boletas excepciones) por toda compra del Estado (adjudic. directas o CP). Mejora de los procesos internos con aplicación de TIC s. Al promover la entrega de facturas a las entidades publicas, se motiva la formalización por parte del proveedor y mejor control de SUNAT de sus obligaciones tributarias. 48

49 Conclusiones Finales La facturación electrónica en el país, ya es una realidad SUNAT ha iniciado un proceso de obligatoriedad. Gradualmente irá incorporando nuevos obligados. Una iniciativa que permite beneficios tanto al contribuyente como a la Administración Tributaria y al Estado en general, en beneficio de la economía del país. El reto: romper el paradigma del uso del papel: Adecuación de procesos administrativos dentro de las entidades del estado 49

50 Muchas Gracias Maribel Paredes M. PMC - Programa Mejora del Cumplimiento

Facturación electrónica Modelo Peruano

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

MANUAL DE HOMOLOGACION

MANUAL DE HOMOLOGACION Proveedores Servicios Electrónicos Versión 1.0 RS 199-2015/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima Perú Setiembre 2015

MANUAL DE HOMOLOGACION Proveedores Servicios Electrónicos Versión 1.0 RS 199-2015/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima Perú Setiembre 2015

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria. SUNAT Noviembre 2017

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

Facturación electrónica

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

NOVEDADES WEB. 1. Norma. 2. Contenido

NOVEDADES WEB Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos

NOVEDADES WEB Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos

COMPROBANTES DE PAGO ELECTRONICOS - CPE

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica R.S. 300-2014/SUNAT SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica R.S. 300-2014/SUNAT SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta

MANUAL DE HOMOLOGACION Versión 3.0. Emisión electrónica desde los Sistemas del Contribuyente RS /SUNAT y modificatorias

MANUAL DE HOMOLOGACION Versión 3.0 Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima

MANUAL DE HOMOLOGACION Versión 3.0 Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima

Comprobantes de Pago Electrónicos Modificaciones Normativas

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Programa de Transformación Digital. Facturación Electrónica. Proyecto de Comprobantes de Pago

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa [email protected] Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa [email protected] Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

Sistema de emisión electrónica de comprobantes de pago

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Consulta de Validez de Comprobantes Electrónicos

Consulta de Validez de Comprobantes Electrónicos Conforme a lo establecido en la Resolución de Superintendencia N 117-2017/SUNAT y sus modificatorias, el Operador de Servicio Electrónico, deberá colocar

Consulta de Validez de Comprobantes Electrónicos Conforme a lo establecido en la Resolución de Superintendencia N 117-2017/SUNAT y sus modificatorias, el Operador de Servicio Electrónico, deberá colocar

Que es un Recibo por Honorarios?

Que es un Recibo por Honorarios? Definición Es el tipo de comprobante de pago denominado RECIBO POR HONORARIOS, emitido desde la página web de la SUNAT, ingresando al ambiente de SUNAT OPERACIONES EN LÍNEA

Que es un Recibo por Honorarios? Definición Es el tipo de comprobante de pago denominado RECIBO POR HONORARIOS, emitido desde la página web de la SUNAT, ingresando al ambiente de SUNAT OPERACIONES EN LÍNEA

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Electrónicos. Comprobantes. Qué son? Tipos de comprobantes. Beneficios. Información básica SRI. Contribuyentes. País

Beneficios Comprobantes Electrónicos Qué son Información básica Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos los comprobantes de

Beneficios Comprobantes Electrónicos Qué son Información básica Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos los comprobantes de

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES 1. Qué es un proveedor de certificación de recepción de documentos digitales o proveedor de recepción? Es una persona moral que cuenta con la autorización del SAT

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES 1. Qué es un proveedor de certificación de recepción de documentos digitales o proveedor de recepción? Es una persona moral que cuenta con la autorización del SAT

Facturación electrónica

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

SISTEMA DE EMISIÓN ELECTRÓNICA SEE. Resolución de Superintendencia N 300-2014/SUNAT. Fecha de publicación: 30.09.2014

Resolución de Superintendencia que crea un Sistema de Emisión Electrónica; modifica los Sistemas de Emisión Electrónica de facturas y boletas de venta para facilitar, entre otros, la emisión y el traslado

Resolución de Superintendencia que crea un Sistema de Emisión Electrónica; modifica los Sistemas de Emisión Electrónica de facturas y boletas de venta para facilitar, entre otros, la emisión y el traslado

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

Modelo Operacional y Características Técnicas de Factura Electrónica en el Perú

SEMINARIO REGIONAL 2015 La factura electrónica para una mejor administración tributaria para Centroamérica, Panamá y Republica Dominicana CAPTAC-DR, WORLD BANK GROUP, BID, CIAT y SAT-MEX Modelo Operacional

SEMINARIO REGIONAL 2015 La factura electrónica para una mejor administración tributaria para Centroamérica, Panamá y Republica Dominicana CAPTAC-DR, WORLD BANK GROUP, BID, CIAT y SAT-MEX Modelo Operacional

Operador de Servicios Electrónicos OSE. Resolución de Superintendencia Nº /SUNAT

Operador de Servicios Electrónicos OSE Resolución de Superintendencia Nº 117-2017/SUNAT Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia

Operador de Servicios Electrónicos OSE Resolución de Superintendencia Nº 117-2017/SUNAT Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia

Instructivo Técnico Registro Público Electrónico de Transferencia de Crédito

Instructivo Técnico Registro Público Electrónico de Transferencia de Crédito Actualizado al: 15/10/2009 BITÁCORA DE CAMBIOS Cambio 15/10/2009 La inclusión, en el AEC, del archivo PDF con imagen del DTE

Instructivo Técnico Registro Público Electrónico de Transferencia de Crédito Actualizado al: 15/10/2009 BITÁCORA DE CAMBIOS Cambio 15/10/2009 La inclusión, en el AEC, del archivo PDF con imagen del DTE

Sistema de emisión electrónica de comprobantes de pago

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS)

") RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

La facturación electrónica en el Perú

4 La facturación electrónica en el Perú Jorge Luis de Velazco Borda Contador público colegiado, y magíster en Tributación y Política Fiscal por la Universidad de Lima. Consultor e implementador de facturas

4 La facturación electrónica en el Perú Jorge Luis de Velazco Borda Contador público colegiado, y magíster en Tributación y Política Fiscal por la Universidad de Lima. Consultor e implementador de facturas

Esta permitida la factura electrónica mediante terceros? Sí, la contratación de servicios a terceros es reconocida expresamente en la normativa actual

Uso de plataforma de facturación electrónica Esta permitida la factura electrónica mediante terceros? Sí, la contratación de servicios a terceros es reconocida expresamente en la normativa actual Articulos

Uso de plataforma de facturación electrónica Esta permitida la factura electrónica mediante terceros? Sí, la contratación de servicios a terceros es reconocida expresamente en la normativa actual Articulos

Facturación Electrónica

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

2 En esta etapa de adaptación de factura electrónica, los errores en que los se pueda incurrir, tendrán una amnistía tributaria?

Ítem Pregunta Respuesta 1 Es obligatorio enviar el CPE en el momento de la emisión o puedo hacerlo en el momento de cancelación? P.D. Estos CPE se emiten a fin de mes, pero se cancelan posteriormente.

Ítem Pregunta Respuesta 1 Es obligatorio enviar el CPE en el momento de la emisión o puedo hacerlo en el momento de cancelación? P.D. Estos CPE se emiten a fin de mes, pero se cancelan posteriormente.

Facturación Electrónica

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

FACTURACIÓN ELECTRÓNICA

A partir del 2014 es obligatoria la Facturación Electrónica para todos los contribuyentes que tengan ingresos mayores a los $250,000.0, y opcional para todos los demás. Comprobantes Fiscales Vigentes 2013:

A partir del 2014 es obligatoria la Facturación Electrónica para todos los contribuyentes que tengan ingresos mayores a los $250,000.0, y opcional para todos los demás. Comprobantes Fiscales Vigentes 2013:

Factura Electrónica Capacitación Tributaria Funcional

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana Contenido Modelo Técnico del SEE del Contribuyente Proceso general de emisión

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana Contenido Modelo Técnico del SEE del Contribuyente Proceso general de emisión

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

FORMATO RECIBO ELECTRÓNICO DE LAS MERCADERÍAS ENTREGADAS O SERVICIOS PRESTADOS. Ley 19.983 2005-04-15. Versión 1.0

FORMATO RECIBO ELECTRÓNICO DE LAS MERCADERÍAS ENTREGADAS O SERVICIOS PRESTADOS Ley 19.983 2005-04-15 Versión 1.0 FORMATO RECIBO ELECTRÓNICO DE LAS MERCADERÍAS ENTREGADAS O SERVICIOS PRESTADOS FORMATO RECIBO

FORMATO RECIBO ELECTRÓNICO DE LAS MERCADERÍAS ENTREGADAS O SERVICIOS PRESTADOS Ley 19.983 2005-04-15 Versión 1.0 FORMATO RECIBO ELECTRÓNICO DE LAS MERCADERÍAS ENTREGADAS O SERVICIOS PRESTADOS FORMATO RECIBO

Régimen de Factura Electrónica en Línea (FEL) Acuerdo de Directorio SAT Agosto 2018

Acuerdo de Directorio SAT Agosto 2018") Régimen de Factura Electrónica en Línea (FEL) Acuerdo de Directorio SAT 13-2018 Agosto 2018 Régimen de Factura Electrónica en Línea (FEL) Acuerdo de Directorio No. 13-2018 Vigente a partir del 17 de mayo

Régimen de Factura Electrónica en Línea (FEL) Acuerdo de Directorio SAT 13-2018 Agosto 2018 Régimen de Factura Electrónica en Línea (FEL) Acuerdo de Directorio No. 13-2018 Vigente a partir del 17 de mayo

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes.

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes. [SISTEMA FACTUREHOY] Página 1 de 12 CONTENIDO: 1 INTRODUCCIÓN... 3 2 PREGUNTAS FRECUENTES (F.A.Q.)... 5 2.1 Al registrar la solicitud del servicio... 6

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes. [SISTEMA FACTUREHOY] Página 1 de 12 CONTENIDO: 1 INTRODUCCIÓN... 3 2 PREGUNTAS FRECUENTES (F.A.Q.)... 5 2.1 Al registrar la solicitud del servicio... 6

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

Artículo 8.- REQUISITOS DE LOS COMPROBANTES DE PAGO DE LA R.S. N /SUNAT (RCP) 5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS

5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS") CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

Factura Electrónica Capacitación Tributaria Funcional

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

Proyecto de Libros y Comprobantes de Pago Electrónicos. Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL)

") Proyecto de Libros y Comprobantes de Pago Electrónicos Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL) ANTECEDENTES Soluciones Electrónicas Sistema SUNAT Sistemas

Proyecto de Libros y Comprobantes de Pago Electrónicos Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL) ANTECEDENTES Soluciones Electrónicas Sistema SUNAT Sistemas

Dirección de Servicio al Contribuyente. Subdirección de Información y Asistencia. Comprobantes Electrónicos

Dirección de Servicio al Contribuyente Subdirección de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley: Ley No. 9416= Ley para Mejorar la Lucha contra el Fraude Fiscal Resoluciones:

Dirección de Servicio al Contribuyente Subdirección de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley: Ley No. 9416= Ley para Mejorar la Lucha contra el Fraude Fiscal Resoluciones:

Facturación Electrónica

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

Dirección General de Tributación. Subdirección de Información y Servicio al Contribuyente. Comprobantes Electrónicos

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE MARCO LEGAL Ley N 29623 del 07.12.10, Ley que promueve el financiamiento a través de la factura comercial. Ley N 30308 del 12.03.15, Ley que modifica

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE MARCO LEGAL Ley N 29623 del 07.12.10, Ley que promueve el financiamiento a través de la factura comercial. Ley N 30308 del 12.03.15, Ley que modifica

FACTURACIÓN ELECTRÓNICA

FACTURACIÓN ELECTRÓNICA Documentos Fiscales Todas operaciones comercial debe documentarse. D.G.I. ha instrumentado un innovador sistema de documentar operaciones en forma electrónica, que se llaman COMPROBANTES

FACTURACIÓN ELECTRÓNICA Documentos Fiscales Todas operaciones comercial debe documentarse. D.G.I. ha instrumentado un innovador sistema de documentar operaciones en forma electrónica, que se llaman COMPROBANTES

Qué es un comprobante electrónico?

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Resolución de Superintendencia que modifica las Resoluciones de Superintendencia N s. 182-2008/ SUNAT y 188-2010/SUNAT que regulan la emisión electrónica del Recibo por Honorarios y el llevado del Libro

Resolución de Superintendencia que modifica las Resoluciones de Superintendencia N s. 182-2008/ SUNAT y 188-2010/SUNAT que regulan la emisión electrónica del Recibo por Honorarios y el llevado del Libro

Solución Cloud de Facturación Electrónica. Presentación Comercial del Servicio Cloud de Facturación Electrónica.

Solución Cloud de Facturación Electrónica Presentación Comercial del Servicio Cloud de Facturación Electrónica. Qué es? Podrás emitir facturas, boletas, notas de crédito y débito de una manera fácil y

Solución Cloud de Facturación Electrónica Presentación Comercial del Servicio Cloud de Facturación Electrónica. Qué es? Podrás emitir facturas, boletas, notas de crédito y débito de una manera fácil y

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

Comprobantes de Pago Electrónicos

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

RG 3726 SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS

Pág. 1 de 9 Módulos Informes Impositivos Normativa Procedimiento. Determinación e ingreso de retenciones y percepciones. Sistema Integral de Retenciones Electrónicas (SIRE). Su implementación. Según lo

Pág. 1 de 9 Módulos Informes Impositivos Normativa Procedimiento. Determinación e ingreso de retenciones y percepciones. Sistema Integral de Retenciones Electrónicas (SIRE). Su implementación. Según lo

Guía para contribuyentes. Anulación de Comprobantes Electrónicos. P á g i n a Anulación de Comprobantes Electrónicos

Guía para contribuyentes P á g i n a 2 Tabla de Contenidos INGRESO AL SISTEMA... 3 ACCESO... 3 SOLICITUD DE ANULACIÓN DE COMPROBANTES ELECTRÓNICOS... 5 CONFIRMAR ANULACIÓN DE COMPROBANTES ELECTRÓNICOS...

Guía para contribuyentes P á g i n a 2 Tabla de Contenidos INGRESO AL SISTEMA... 3 ACCESO... 3 SOLICITUD DE ANULACIÓN DE COMPROBANTES ELECTRÓNICOS... 5 CONFIRMAR ANULACIÓN DE COMPROBANTES ELECTRÓNICOS...

Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia N /SUNAT, publicada el y normas modificatorias.

INFORME N. 039-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas respecto a la emisión de recibos por honorarios electrónicos conforme al sistema creado por la Resolución de Superintendencia

INFORME N. 039-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas respecto a la emisión de recibos por honorarios electrónicos conforme al sistema creado por la Resolución de Superintendencia

Comprobantes de Pago Electrónicos Índice

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 303-2018/SUNAT MODIFICAN LA NORMATIVA SOBRE COMPROBANTES DE PAGO ELECTRÓNICOS, PARA REGULAR LA DEDUCCIÓN DE GASTOS POR LOS SERVICIOS A LOS QUE SE REFIERE EL INCISO D)

RESOLUCIÓN DE SUPERINTENDENCIA N. 303-2018/SUNAT MODIFICAN LA NORMATIVA SOBRE COMPROBANTES DE PAGO ELECTRÓNICOS, PARA REGULAR LA DEDUCCIÓN DE GASTOS POR LOS SERVICIOS A LOS QUE SE REFIERE EL INCISO D)

Novedades para julio 2018 sobre comprobantes de pago electrónicos

Novedades para julio 2018 sobre comprobantes de pago electrónicos Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador

Novedades para julio 2018 sobre comprobantes de pago electrónicos Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador

CÓMO SOLICITAR EL CERTIFICADO DIGITAL?

CÓMO SOLICITAR EL CERTIFICADO DIGITAL? Cartilla informativa II Julio de 2016 Entidad Certificadora Pública Solicitud del certificado digital La firma digital es una herramienta informática que provee un

CÓMO SOLICITAR EL CERTIFICADO DIGITAL? Cartilla informativa II Julio de 2016 Entidad Certificadora Pública Solicitud del certificado digital La firma digital es una herramienta informática que provee un

FACTURACIÓN ELECTRÓNICA MANUAL PARA EL CLIENTE

FACTURACIÓN ELECTRÓNICA MANUAL PARA EL CLIENTE Agosto, 2015 1 ÍNDICE 1. Introducción. 3 2. Llegada de correo electrónico..3 3. Registro de Nuevo Usuario...4 4. Login Portal FEX.6 5. Consultando los documentos

FACTURACIÓN ELECTRÓNICA MANUAL PARA EL CLIENTE Agosto, 2015 1 ÍNDICE 1. Introducción. 3 2. Llegada de correo electrónico..3 3. Registro de Nuevo Usuario...4 4. Login Portal FEX.6 5. Consultando los documentos

NUEVOS EMISORES ELECTRÓNICOS - SEE

NUEVOS EMISORES ELECTRÓNICOS - SEE 1. Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador SUNAT Sistema OSE

NUEVOS EMISORES ELECTRÓNICOS - SEE 1. Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador SUNAT Sistema OSE

Anulación de Comprobantes Electrónicos

Anulación de Comprobantes Electrónicos Manual de Usuario Fecha de elaboración: 2014-09-15 1 Información del Documento Resumen: Alcance: Audiencia: El presente manual tiene por objetivo brindar al usuario

Anulación de Comprobantes Electrónicos Manual de Usuario Fecha de elaboración: 2014-09-15 1 Información del Documento Resumen: Alcance: Audiencia: El presente manual tiene por objetivo brindar al usuario

Confianza 127 años de fundación ISO 9001:2008. Representación Gremio empresarial peruano con representatividad nacional e internacional

Confianza 127 años de fundación ISO 9001:2008 Representación Gremio empresarial peruano con representatividad nacional e internacional Cooperador del Estado Socio estratégico del Estado cooperando para

Confianza 127 años de fundación ISO 9001:2008 Representación Gremio empresarial peruano con representatividad nacional e internacional Cooperador del Estado Socio estratégico del Estado cooperando para

Novedades sobre Comprobantes Electrónicos

Novedades sobre Comprobantes Electrónicos La masificación del CPE transformará la gestión del cumplimiento tributario Fuente: Proyecto de Comprobantes de Pago Se contribuye con la Ampliación de la base

Novedades sobre Comprobantes Electrónicos La masificación del CPE transformará la gestión del cumplimiento tributario Fuente: Proyecto de Comprobantes de Pago Se contribuye con la Ampliación de la base

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

DICTAN NORMAS SOBRE LAS CONDICIONES DE NO HALLADO Y DE NO HABIDO PARA EFECTOS TRIBUTARIOS RESPECTO DE LA SUNAT (Decreto Supremo N 041-2006-EF)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Dirección General de Tributación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De