La fiscalidad de las cooperativas agroalimentarias y las SAT. María Pilar Alguacil Marí. Catedrática de Derecho Financiero Y Tributario.

|

|

|

- Carmelo Jesús Salazar Agüero

- hace 7 años

- Vistas:

Transcripción

1 La fiscalidad de las cooperativas agroalimentarias y las SAT María Pilar Alguacil Marí. Catedrática de Derecho Financiero Y Tributario.

2 Sociedades agrarias de transformación Qué son y cómo tributan

3 Concepto (Real Decreto 1776/1981) Sociedades civiles de finalidad económico-social en orden a: la producción, transformación y comercialización de productos agrícolas, ganaderos o forestales, la realización de mejoras en el medio rural, promoción y desarrollo agrarios y la prestación de servicios comunes que sirvan a aquella finalidad. Pueden ser socios: Las personas que ostenten la condición de titular de explotación agraria o trabajador agrícola Las personas jurídicas que persigan fines agrarios.

4 Régimen fiscal. IS A) Valoración de operaciones con socios: Valor de mercado para las compras o pagos a socios (por ejemplo por la cesión de uso) Precio efectivo para las ventas, servicios o suministros a socios, con el límite del coste Valor de mercado para las prestaciones de trabajo. Esto nos evita la aplicación del régimen de operaciones vinculadas B) Si es explotación asociativa prioritaria: Libertad de amortización para los elementos de inmovilizado adquiridos dentro de los 5 primeros años desde su reconocimiento como tal.

5 Otros impuestos ITP/AJD Exclusión total para las operaciones de constitución y ampliación de capital En la actualidad, esto se aplica a todas las sociedades IAE Bonificación del 95% de la cuota y los recargos que correspondan a su actividad. En la actualidad, está muy reducida la aplicación de este impuesto al resto de sociedades, siendo lo más probable que la SAT esté exenta.

6 Explotaciones agrarias prioritarias Descripción, requisitos y beneficios fiscales

7 Explotación agraria prioritaria Ley 19/1995, de Modernización de las Explotaciones Agrarias Explotaciones familiares o con titular persona física Explotaciones asociativas

8 Explotaciones prioritarias asociativas Cooperativa de Explotación Comunitaria de la Tierra o Trabajo Asociado Entidad asociativa bajo una sola linde Cooperativas agrarias SAT Sociedades civiles, laborales o mercantiles Deben posibilitar una unidad de trabajo agrario, con una renta determinada dentro de unos márgenes (más del 35% y menos del 120% de la renta de referencia)

9 Cooperativas de trabajo Trabajo asociado (CTA) Cooperativiza la actividad trabajo. Se requiere que el objeto social sea la actividad agraria. Explotación comunitaria de la tierra (ECT) Se trata de un tipo integral o polivalente, mezcla de cooperativa agraria y de trabajo. El socio no es titular de la explotación agraria, sino que la cede a la cooperativa.

10 Entidades Cooperativas (de todo tipo) SAT Sociedades civiles, mercantiles y laborales que: más del 50 % del capital social pertenezca a socios que sean agricultores profesionales objeto exclusivo: el ejercicio de la actividad agraria en la explotación de la que sean titulares Requisitos Que al menos el 50 % de los socios sean agricultores profesionales. Que los dos tercios de los socios que sean responsables de la gestión y administración, cumplan los requisitos exigidos al agricultor profesional que dos tercios, al menos, del volumen de trabajo desarrollado en la explotación sea aportado por socios que cumplan los mismos requisitos

11 Beneficios fiscales AJD Exención en la constitución, modificación o cancelación de préstamos hipotecarios sujetos al Impuesto sobre el Valor Añadido La condición se acredita: - Catálogo del Ministerio Agricultura - Certificación CCAA IS Libertad de amortización los elementos afectos a la realización de sus actividades agrarias, adquiridos durante los cinco primeros años a partir de la fecha de su reconocimiento como explotación prioritaria

12 . María Pilar Alguacil Marí Explotaciones agrarias asociativas prioritarias: Según el art. 14 de la ley 19/1995, las explotaciones así calificadas (arts. 5 y 6 de la ley 19/1995) que sean cooperativas agrarias especialmente protegidas gozan de una bonificación del 80% de la cuota íntegra del IS. Disposiciones específicas 12

13 Cooperativas agrarias Su régimen fiscal actual y problemas que plantea

14 Cuestiones a tratar 1. Panorámica del régimen actual 2. Aplicación práctica del régimen con las distintas leyes autonómicas. Requisitos para la aplicación del régimen fiscal especial de cooperativas, QF nº (1) Pilar Alguacil, Agustín Romero 3. Valoración de este régimen fiscal, según las propias cooperativas agrarias. Estudio sobre régimen fiscal de las sociedades cooperativas agroalimentarias, realizado por CCAE, año Pilar Alguacil, Marta Montero, Agustín Romero (2) 4. Problemas técnicos que plantea Propuesta de reforma del Régimen fiscal de cooperativas, CEPES, Pilar Alguacil, Agustín Romero

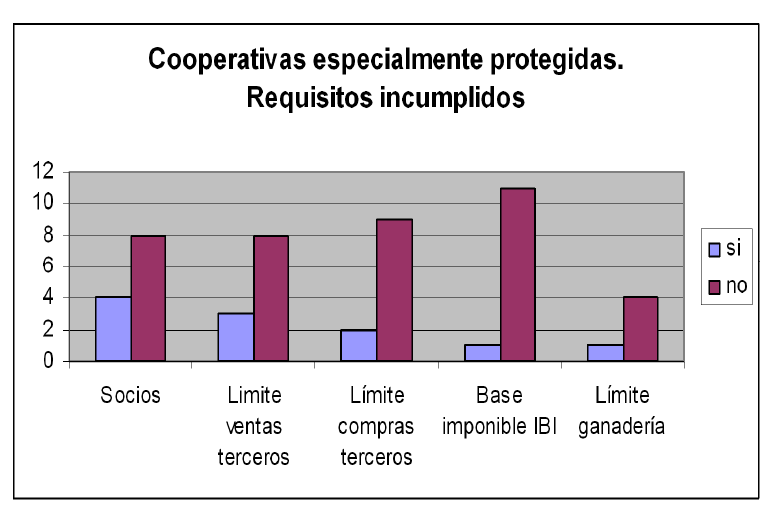

15 Tipos fiscales de cooperativas Protegidas No incumplir la normativa cooperativa No incurrir en causa de pérdida de la protección (art. 13 ley 20/1990) Especialmente protegidas Estar en el listado del art. 7 de la ley 20/1990 (lo están) Cumplir los requisitos impuestos para tu tipo específico. Tributan separadamente por los resultados cooperativos, al 20% Tienen una bonificación del 50% de la suma de sus dos cuotas.

16 Criterios utilizados El método seguido por la ley es bastante diferente: en el art. 13, para la calificación de protegidas, la ley se remite, en lo general, a lo dispuesto en la ley sustantiva. En cambio, en los arts. 8 a 12, referidos a la especial protección, se suelen establecer condicionantes directos, si bien basados en las características de las categorías de cooperativas elegidas en la regulación predominante en la fecha de emisión de la ley: la Ley General de cooperativas de 1987.

17 Clasificación de cooperativas Las cooperativas se decantan por la simplificación y por la no diferenciación de categorías o clases. La regulación actual presenta números requisitos difíciles de controlar e innecesarios para que las cooperativas sean merecedoras de un tratamiento fiscal específico

18 Opinión del sector María Pilar Alguacil Marí

19 REQUISITOS PARA LA PROTECCION FISCAL

20 Simple protección Arts. 6 y 13 de la Ley 20/1990 El art. 13 enumera las causas de pérdida de la condición de protegida El art. 6 establece la necesidad de cumplir con la legislación cooperativa. Consecuencias del incumplimiento: - Se tributa al tipo de gravamen general - Se aplican en cualquier caso las normas de ajuste.

21 Art. 6 Crítica doctrinal Considerable incertidumbre jurídica, ya que no se aclara qué grado de incumplimiento. Importantes diferencias en su cumplimiento, dadas las regulaciones en las CCAA. Crítica del sector La norma fiscal debe regular los requisitos que considere necesarios para que la cooperativa reciba un tratamiento fiscal específico. De remitirse la Ley fiscal a la sustantiva, se estaría tratando desde el punto de vista fiscal de forma uniforme a cooperativas con peculiaridades jurídicas distintas.

22 . Propuesta para CEPES 2011 Propuesta para el art. 6 Se elimina la referencia al cumplimiento de la normativa. Se establece la aplicación del régimen fiscal para las cooperativas regularmente constituidas y no descalificadas.

23 Causas del art. 13 Las causas de pérdida que plantean más problemas al sector son: Aplicaciones del FEP Participación en otras sociedades no coop Límite de operaciones con terceros

24 FEP Está previsto en los puntos 1 y 3: 1. No efectuar las dotaciones al fondo de reserva obligatorio y al de educación y promoción, en los supuestos, condiciones y por la cuantía exigida en las disposiciones cooperativas. 3. Aplicar cantidades del fondo de educación y promoción a finalidades distintas de las previstas por la Ley. Mayoritariamente los problemas se plantean con la aplicación. La dotación consisten en todas las normativas en un % de los resultados cooperativos, y el mismo oscila entre el 5 y 10. En el caso de los fines a los que destinarlo tampoco hay grandes diferencias en la regulación. El problema se plantea en diferencias interpretativas con la Inspección.

25 Participación en no coop Participación de la cooperativa, en cuantía superior al 10 %, en el capital social de entidades no cooperativas. No obstante, dicha participación podrá alcanzar el 40 % cuando se trate de entidades que realicen actividades preparatorias, complementarias o subordinadas a las de la propia cooperativa. El conjunto de estas participaciones no podrá superar el 50 % de los recursos propios de la cooperativa. El Ministerio de Economía y Hacienda podrá autorizar participaciones superiores, sin pérdida de la condición de cooperativa fiscalmente protegida, en aquellos casos en que se justifique que tal participación coadyuva al mejor cumplimiento de los fines sociales cooperativos y no supone una vulneración de los principios fundamentales de actuación de estas entidades.

26 Opinión del sector A) La constitución de entidades mercantiles participadas por sociedades cooperativas es una tendencia actual en el sector del cooperativismo agrario. Constituye un cauce posible de crecimiento para las cooperativas. B) Muchas cooperativas consideran que si bien es cierto que existe la posibilidad de solicitar autorización al Ministerio para ampliar el límite, la autorización es discrecional. Ello supone inseguridad jurídica para las cooperativas. C) El Ministerio de Economía y Hacienda podrá autorizar participaciones superiores, a lo que se une que la cooperativa tiene que demostrar que la participación coadyuva al mejor cumplimiento de los fines sociales cooperativos y no supone una vulneración de los principios fundamentales de actuación de estas cooperativas. La regulación está plagada de conceptos jurídicos indeterminados que contribuyen a que las cooperativas no tengan un horizonte claro de crecimiento por esta vía.

27

28 Crítica Este límite, a diferencia de la mayoría de los establecidos en el art. 13, es de carácter meramente fiscal, ninguna normativa cooperativa lo establece. Su finalidad parece ser evitar el fraude de ley consistente en utilizar una forma societaria distinta, mientras se disfrutan de los beneficios fiscales cooperativos. Esto no se produce realmente, dado que los beneficios tributan como rendimientos extracooperativos. La calificación de la actividad como complementaria o subordinada es muy poco clara. No se contempla tampoco la misma actividad, en los casos en que sea difícil emplear la forma cooperativa. Tiene un efecto tremendamente perjudicial en el crecimiento de los grupos cooperativos agrarios.

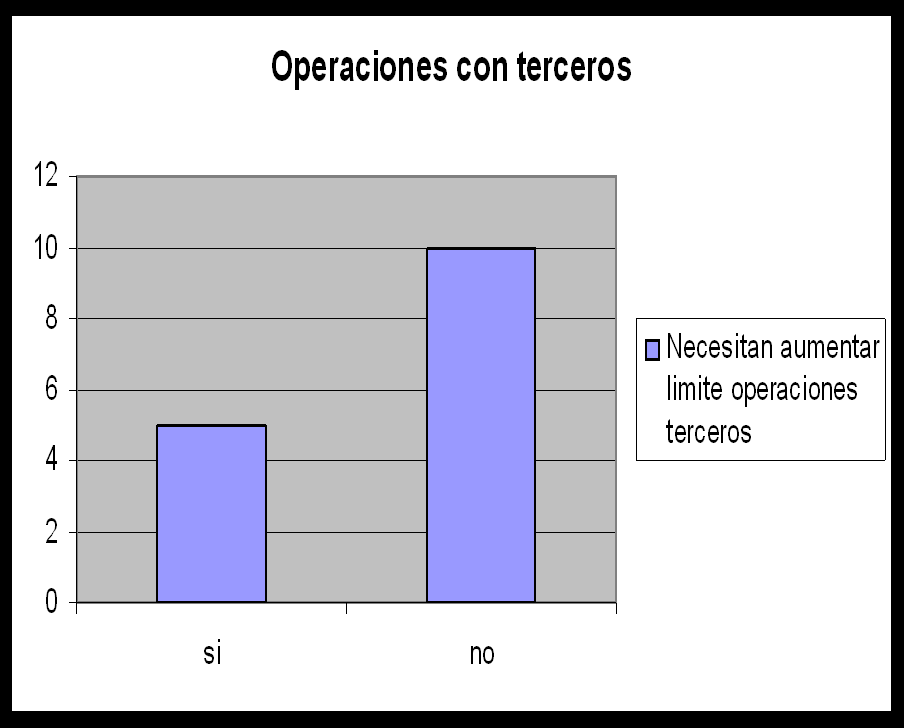

29 Operaciones con terceros La realización de operaciones cooperativizadas con terceros no socios, fuera de los casos permitidos en las Leyes. Ninguna cooperativa, cualquiera que sea su clase, podrá realizar un volumen de operaciones con terceros no socios superior al 50 % del total de las de la cooperativa, sin perder la condición de cooperativa fiscalmente protegida.

30 Opinión del sector En el momento de realización del Informe, la mayoría de las cooperativas agrarias estaban preocupadas, no por este límite, sino por el similar (más estricto) contenido en el art. 9.2.b) de la ley 20/1990. Ello era debido a la interpretación de la AEAT, que aplicaba directamente como límite el 50% del total de las operaciones de la cooperativa, sin aplicar el límite establecido en la normativa cooperativa sustantiva.

31 Crítica Se establecen tres mandatos distintos: 1) No realizar más operaciones con terceros que las previstas en las leyes cooperativas; 2) No superar en ningún caso aunque la normativa sustantiva lo permita el límite del 50% del total de operaciones; 3) cumplir las obligaciones establecidas en la normativa cooperativa respecto a que los rendimientos derivados de estas operaciones se contabilicen separadamente y se destinen al Fondo de reserva obligatorio.

32 Regulación sustantiva Para las cooperativas agrarias, se prevén hasta tres clases de regulaciones: 1) Idéntica a la ley estatal; 93.4 de la ley 2/1999: Las cooperativas agrarias podrán desarrollar operaciones con terceros no socios hasta un límite máximo del 50 % del total de las realizadas con los socios para cada tipo de actividad desarrollado por aquéllas. 2) no impondría límite alguno más allá de los estatutarios. 3) límite del 50% de las operaciones de comercialización de las explotaciones de las cooperativas y sus socios.

33 Efectos Estas diferencias con el art. 13 y entre sí están causando distorsiones. Por ejemplo, se considera incumplido el límite por las operaciones de las explotaciones de la propia cooperativa en algunas CCAA y en el Estado. La AEAT considera que si se califica como operación con socios lo que no lo es, automáticamente se incumple el deber de contabilización separada. La usual relación entre el cumplimiento o incumplimiento de los tres mandatos del artículo puede verse en la SAN de 8 de julio de 2004 (JUR/2004/225810).

34 . Propuesta para CEPES 2011 Propuesta requisitos art Se establece la necesidad de voto democrático o ponderado. 2. Se eliminan algunos incumplimientos del régimen sustantivo, como la imputación de pérdidas o el reparto del «activo sobrante» 3. El límite de la remuneración al capital social se hace coincidir con la cantidad deducible en la base imponible. 4. Cambian los límites a participación en el capital social de no cooperativas 5. Se fija el límite de operaciones con terceros en el 50% 6. Se establece un límite de participación de Entidades no coop. (para eliminar su prohibición en el régimen especial)

35 Requisitos para cooperativa especialmente protegida Requisitos del art. 9 de la ley 20/1990

36 El sistema de especial protección Normalmente, los requisitos consisten en: A) Ser una cooperativa de un tipo determinado y por tanto, poder ser calificada como tal. Esto plantea muchos problemas con las cooperativas con más de un objeto empresarial B) Los socios están limitados a una determinada clase C) Las operaciones con terceros están más limitadas D) En ocasiones, se ponen límites al tamaño de la cooperativa, de las explotaciones de los socios, o a la rentabilidad obtenida de la cooperativa por el socio En conclusión: cooperativas típicas dedicadas a una sola actividad, con socios normalmente PF o Entidades públicas y con poca actividad fuera de los socios, y en que los socios no obtengan fuertes beneficios o no tengan grandes explotaciones.

37

38 Ser una cooperativa agraria Los mayores problemas los tienen respecto del concepto de cooperativa agraria y en concreto, en la determinación de las actividades que se consideran puede realizar una cooperativa agraria merecedora de protección fiscal. Se considera que es necesario ampliar en muchas leyes sustantivas las actividades enunciadas. Hay consenso en la necesidad de realizar nuevas actividades económicas. Se aboga por actividades directamente relacionadas con la tierra, bien con la producción o bien con la utilización de la tierra como soporte (se trata del supuesto por ejemplo de utilización de la tierra para la instalación de mecanismos de generación de energía). Este aspecto debería tenerse en cuenta para el diseño del régimen fiscal, eliminando los requisitos que implicaran la necesidad de realizar exclusivamente tareas relativas a las explotaciones agrícolas de los socios.

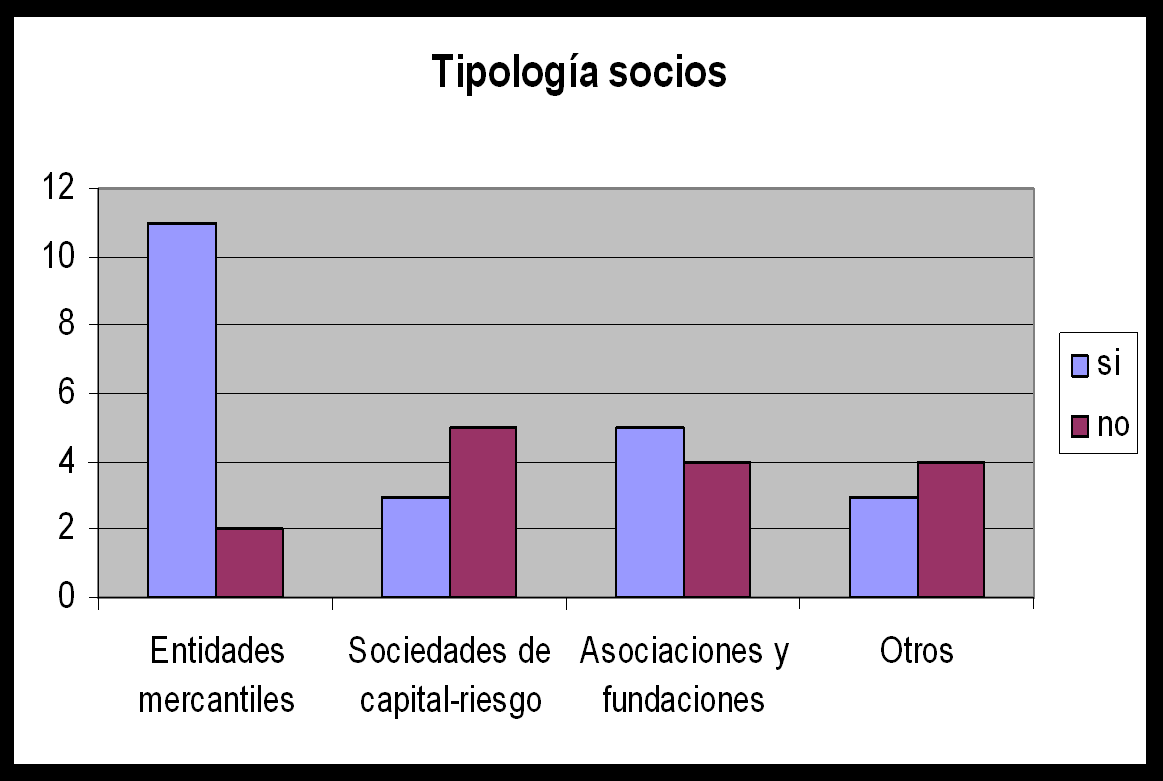

39 Socios de la cooperativa Que asocien a: - personas físicas titulares de explotaciones agrícolas, forestales, ganaderas o mixtas, situadas dentro del ámbito geográfico al que se extienda estatutariamente la actividad de la cooperativa. - comunidades de bienes y derechos con los mismos requisitos integradas, exclusivamente, por personas físicas. - cooperativas agrarias y de explotación comunitaria de la tierra protegidas, sociedades agrarias de transformación - Entes públicos, sociedades en cuyo capital social participen mayoritariamente entes públicos

40 Opinión del sector: Impide la construcción de grupos empresariales coop-no coop Dificulta la aportación de capital riesgo por entidades Pone en cuestión el régimen en determinados casos.

41 Análisis del requisito La totalidad de legislaciones sustantivas permiten asociarse a titulares de explotaciones agrarias, sin determinar la forma jurídica del socio. Asimismo, el carácter de socio de una sociedad mercantil, por muy pequeña o familiar que sea, les harían perder la especial protección. Este requisito, además, genera serios problemas para el cambio generacional de los socios, así como para el crecimiento de las cooperativas mediante grupos mixtos, y para la realización de acuerdos comerciales con entidades de naturaleza no cooperativa que impliquen participación en el capital.

42

43 La cooperativa no podrá realizar con terceros no socios En relación con la venta de bienes o provisión de servicios realizados por la cooperativa para las explotaciones agrarias, el porcentaje de operaciones permitidas con terceros es cero. Sólo pueden realizarse con terceros las relativas a: Remanentes ordinarios de la actividad cooperativa Cesiones realizadas por causas no imputables a la cooperativa En cuanto a la elaboración y distribución de las materias primas aportadas por los agricultores, la cooperativa podrá realizar operaciones con terceros con los siguientes límites: El 5% del precio de mercado obtenido por los productos de sus socios El 40% de dicho precio, si así lo prevén los Estatutos. (Dicho porcentaje se determinará independientemente para cada uno de los procesos en los que la cooperativa utilice productos agrarios de terceros.)

44 Críticas del sector A) El límite de comercialización de productos agrarios: - no coincide con el límite que establecen las leyes sustantivas, lo que se considera carece de sentido. - se establece por actividad y no en función del precio total de los productos propios, procedentes de socios. B) El límite de ventas de productos o servicios para la actividad agraria: - introduce inseguridad jurídica para la cooperativa, dada la dificultad en la interpretación de remanentes ordinarios de la actividad cooperativa o la cesión sea por causas no imputables a la cooperativa.

45

46 Propuestas sector A) El límite debería ser el 50% en vez del 40%, tal y como establecen las leyes sustantivas. B) El límite porcentual anterior debería calcularse sobre el precio del total de mercado de los productos propios de la cooperativa y en vez de calcularse por cada proceso que realiza la cooperativa con productos de terceros de forma independiente. C) Debería eliminarse el actual límite relativo a la venta o suministro a no socios de bienes destinados a la cooperativa o a sus socios y sustituirse por un límite similar al establecido para las operaciones en que la cooperativa realiza procesos económicos con bienes de terceros.

47 Análisis Según la práctica totalidad de legislaciones cooperativas, se permite operar con terceros en las operaciones de comercialización de productos aportados por los socios de hasta el 50% del total de las operaciones realizadas por la cooperativa. Respecto a la actividad de venta de productos o servicios a socios, el parámetro suele ser el mismo (1) Esta diferencia entre el 40% (según la ley 20/1990) y el 50% (según la ley sustantiva), en la práctica supone que la cooperativa agraria, aunque su ley lo autorice, no puede superar estos porcentajes so pena de perder la especial protección, siendo un potencial foco de incoherencias entre la norma sustantiva y la fiscal.

48 Efectos de estos requisitos 48 Poca flexibilidad de este tipo de cooperativas: tipología de socios, Participación en mercantiles Desarrollo de otras actividades Operaciones con terceros

49 Propuesta de reforma CEPES Para eliminar estos problemas: 1) Se prescinde de la calificación de especialmente protegidas 2) Se establece un régimen común con efectos aproximados a la especial protección para las cooperativas que cumplen los requisitos del art ) Se establece la aplicación del régimen de base única Sin distinguir por categorías de cooperativas En función de requisitos de mutualidad (las que realicen con sus socios al menos un 75% de las operaciones derivadas de su actividad económica principal). Incluyendo a las cooperativas de Reducida Dimensión

50 . María Pilar Alguacil Marí Cooperativas e IS Para la determinación de su resultado contable, les es de aplicación su normativa específica. El régimen especial afecta, tanto a la Base Imponible como al tipo de Gravamen que recae sobre dicha Base, y a las deducciones en la cuota. Esquema de liquidación: Resultado contable (de acuerdo con normativa específica Orden EHA 2010) Ajustes derivados del régimen general (TRLIS) Ajustes derivados de la ley 20/1990 Aplicación del doble tipo de gravamen En su caso, bonificaciones y deducciones en la cuota 50

51 Situación en la Base imponible del IS

52 Seminario régimen jurídico de cooperativas. María Pilar Alguacil Marí Normas de ajuste Base Imponible: Valoración a precios de mercado de las operaciones con socios, minoración del 50% de las cantidades destinadas al FRO, deducibilidad de las cantidades destinadas al FEP, Separación de resultados cooperativos y extracooperativos. Compensación de pérdidas ( art. 24) que se realiza por cuotas y no por BI. 52 Contenidas en el Título III, Capítulo IV de la ley. A todas las cooperativas (incluso a las no protegidas) les son de aplicación, si están regularmente constituidas e inscritas en el Registro de cooperativas.

53 Seminario régimen jurídico de cooperativas. María Pilar Alguacil Marí Valoración operaciones socios Regla general IS: precio efectivo Regla especial art. 15 ley 20/1990: valor de mercado Excepción: No se aplica el valor de mercado a las Cooperativas agrarias (D.A. 2º de la ley 43/1995) Y, en general, aquellas que, conforme a sus estatutos, realicen servicios o suministros a sus socios, en las que se computará como precio de las operaciones aquel por el que efectivamente se hubiera realizado. 53

54 Determinación de la base imponible Base imponible cooperativa. rendimientos netos obtenidos por la Cooperativa, procedentes de la actividad cooperativizada realizada con socios, así como las subvenciones e ingresos financieros inherentes a la misma Base imponible extracooperativa. Rendimientos de actividad cooperativizada con terceros Rendimientos de inversiones y participaciones en Entidades no cooperativas Rendimientos de fuentes ajenas a los fines de la cooperativa 54 La base imponible de la cooperativa se descompone en dos partes, sometidas a distintos tipos de gravamen

55 Doble base. Opinión sector Para las cooperativas agrarias la existencia de una doble base imponible supone una excesiva complicación de la autoliquidación del Impuesto sobre Sociedades. A) No coincide la calificación fiscal de los resultados cooperativos y resultados extracooperativos con la calificación que hacen las normas sustantivas al regular la determinación de resultados. B) La deducibilidad en base imponible del 50% de las cantidades destinadas al Fondo de Reserva Obligatorio. En algunos casos las leyes cooperativas prevén que se calculen las dotaciones antes de impuestos, en otras después de impuestos.

56 Propuestas sector Se propone eliminar la fragmentación de la base imponible y buscar fórmulas alternativas de menor tributación de determinados rendimientos. Incluso se propone la mencionada eliminación admitiendo un ligero incremento de la presión fiscal. Se propone mantener doble base imponible con carácter opcional. En caso de no poder prescindir de la doble base, o de que ésta se mantenga con carácter opcional: Se propone que la determinación de la base imponible de uno u otro tipo se realice de forma forfetaria, por referencia a la cifra de ventas u operaciones, sin tener que determinar los resultados cooperativos y no cooperativos de forma analítica

57 Opinión del sector sobre la complejidad generada por la doble base imponible María Pilar Alguacil Marí

58 Análisis La ley 20/1990 no define los rendimientos cooperativos y extracooperativos, ni el concepto de operación con socio o con tercero, lo que deja una indefinición que no sólo genera incertidumbre, sino que obliga a rellenar la laguna con la ley sustantiva, que es variable geográficamente. Por otra parte, la ley sustantiva no tiene fines fiscales y no regula de la necesaria forma taxativa los elementos con relevancia fiscal. Además, se producen incoherencias para la calificación de los rendimientos como cooperativos y extracooperativos entre: La ley 20/1990 y las leyes sustantivas La propia ley 20/1990, entre su artículo 13, los arts 8 y ss y los destinados a la base imponible.

59 Otras cuestiones Necesidad de coordinación del régimen fiscal con la regulación contable. La ley 20/1990 no se plantea muchas de las cuestiones que se regulan en la actual Orden contable. La revisión de la no aplicación del tipo de gravamen de PYMES a las cooperativas La necesaria revisión del régimen del FRO a la vista de la repartibilidad parcial o total en algunas regulaciones sustantivas.

60 Valoración global ley 20/90 Se desprende cierto descontento con la Ley 20/1990 considerada de forma global. Gran parte desea una reforma en profundidad. Sin embargo, muchas de ellas se sentirían satisfechas si se modificaran determinados elementos del régimen, sin que dicha reforma pudiera calificarse de radical. Cuando se analizan los aspectos que se quieren cambiar, no puede decirse que se tratara de una reforma leve: fragmentación de base imponible, requisitos para el régimen, etc. Algunas cooperativas importantes se opusieron a la idea de una reforma, temiendo que empeorara la situación de las cooperativas.

61 Valoración María Pilar Alguacil Marí

62 Conclusiones En el momento del informe sobre la percepción por las Cooperativas agroalimentarias de la ley 20/1990, pocas de ellas habían tenido problemas de inspecciones tributarias. Esto había generado una sensación de confort adicional con dicha norma, dado que sus lagunas interpretativas se rellenaban con el criterio de la cooperativa, y sus límites se entendían de forma flexible. La situación actual es muy diferente, con una AEAT muy activa en el terreno inspector que está mostrando planteamientos interpretativos muy diferentes a los utilizados por las cooperativas. Quizá sea hora de que el régimen sea más claro y más cómodo.

63 Muchas gracias María Pilar Alguacil Marí

LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN FISCAL DE LAS COOPERATIVAS 1. (BOE-número: nº 304/1990 de ) - TEXTO PARCIAL - Capítulo II

- TEXTO PARCIAL - Capítulo II") Pág. 1 de 6 LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN FISCAL DE LAS COOPERATIVAS 1. (BOE-número: nº 304/1990 de 20-12-1990) - TEXTO PARCIAL - Artículo 1. Ámbito de aplicación Capítulo II De las cooperativas

Pág. 1 de 6 LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN FISCAL DE LAS COOPERATIVAS 1. (BOE-número: nº 304/1990 de 20-12-1990) - TEXTO PARCIAL - Artículo 1. Ámbito de aplicación Capítulo II De las cooperativas

ESTUDIO SOBRE RÉGIMEN FISCAL DE LAS SOCIEDADES COOPERATIVAS AGROALIMENTARIAS CONCLUSIONES

ESTUDIO SOBRE RÉGIMEN FISCAL DE LAS SOCIEDADES COOPERATIVAS AGROALIMENTARIAS CONCLUSIONES Grupo de trabajo: María Pilar Alguacil Marí Marta Montero Simó Agustín Romero Civera Las conclusiones del Grupo

ESTUDIO SOBRE RÉGIMEN FISCAL DE LAS SOCIEDADES COOPERATIVAS AGROALIMENTARIAS CONCLUSIONES Grupo de trabajo: María Pilar Alguacil Marí Marta Montero Simó Agustín Romero Civera Las conclusiones del Grupo

INDICE. Pág. especialmente protegidas? y a las Cooperativas de Utilidad Pública?... 7

INDICE Pág. 5. CUESTIONES FISCALES... 2 - Qué Cooperativas son protegidas fiscalmente?... 2 - Qué clase de Cooperativas de primer grado son especialmente protegidas fiscalmente?... 2 - Qué Cooperativas

INDICE Pág. 5. CUESTIONES FISCALES... 2 - Qué Cooperativas son protegidas fiscalmente?... 2 - Qué clase de Cooperativas de primer grado son especialmente protegidas fiscalmente?... 2 - Qué Cooperativas

Fiscalidad de las cooperativas de viviendas

III Jornadas sobre Empresa Social EMPRESAS SOCIALES Y SECTOR PÚBLICO Fiscalidad de las cooperativas de viviendas María Pilar Bonet Sánchez PTU Derecho Financiero y Tributario Valencia, 9-10 de junio de

III Jornadas sobre Empresa Social EMPRESAS SOCIALES Y SECTOR PÚBLICO Fiscalidad de las cooperativas de viviendas María Pilar Bonet Sánchez PTU Derecho Financiero y Tributario Valencia, 9-10 de junio de

NUEVOS IMPULSOS FISCALES AL SECTOR AGRARIO EN CASTILLA-LA MANCHA: LEY DE COOPERATIVAS Y LEY DE EMPRENDEDORES

NUEVOS IMPULSOS FISCALES AL SECTOR AGRARIO EN CASTILLA-LA MANCHA: LEY DE COOPERATIVAS Y LEY DE EMPRENDEDORES El régimen tributario del sector agrario en España: un apunte GEMMA PATÓN GARCÍA Profa. Titular

NUEVOS IMPULSOS FISCALES AL SECTOR AGRARIO EN CASTILLA-LA MANCHA: LEY DE COOPERATIVAS Y LEY DE EMPRENDEDORES El régimen tributario del sector agrario en España: un apunte GEMMA PATÓN GARCÍA Profa. Titular

NORMATIVA APLICABLE Desde el punto de vista mercantil las Cooperativas Andaluzas se regulan por la Ley 14/2011 de 23 de Diciembre de Sociedades Cooper

EL REGIMEN FISCAL DE LAS COOPERATIVAS IMPUESTO SOBRE SOCIEDADES Málaga 5 de junio de 2015 José Morgado Fortes NORMATIVA APLICABLE Desde el punto de vista mercantil las Cooperativas Andaluzas se regulan

EL REGIMEN FISCAL DE LAS COOPERATIVAS IMPUESTO SOBRE SOCIEDADES Málaga 5 de junio de 2015 José Morgado Fortes NORMATIVA APLICABLE Desde el punto de vista mercantil las Cooperativas Andaluzas se regulan

REGIMEN FISCAL COOPERATIVAS 25 de mayo de 2015 COOPERATIVAS. CEFOEC Escuela de Práctica Jurídica Master Asesor Fiscal

COOPERATIVAS CEFOEC Escuela de Práctica Jurídica Master Asesor Fiscal INTRODUCCIÓN Lo primero que tenemos que tener en cuenta es que las sociedades cooperativas se someten al régimen fiscal de cualquier

COOPERATIVAS CEFOEC Escuela de Práctica Jurídica Master Asesor Fiscal INTRODUCCIÓN Lo primero que tenemos que tener en cuenta es que las sociedades cooperativas se someten al régimen fiscal de cualquier

Tratamiento fiscal de las empresas sociales con forma cooperativa

Tratamiento fiscal de las empresas sociales con forma cooperativa María Pilar Alguacil Marí Catedrática de la Universidad de Valencia Introduction El regimen fiscal español actual incentiva las cooperativas

Tratamiento fiscal de las empresas sociales con forma cooperativa María Pilar Alguacil Marí Catedrática de la Universidad de Valencia Introduction El regimen fiscal español actual incentiva las cooperativas

Las operaciones con socios. Valoración

Las operaciones con socios Valoración Operaciones con socios A) Entregas de los socios a la cooperativa de bienes o servicios B) Prestaciones de trabajo de los socios C) Entregas de bienes o prestaciones

Las operaciones con socios Valoración Operaciones con socios A) Entregas de los socios a la cooperativa de bienes o servicios B) Prestaciones de trabajo de los socios C) Entregas de bienes o prestaciones

RESUMEN REFORMA FISCAL: IRPF

RESUMEN REFORMA FISCAL: IRPF 1. Exenciones: Indemnizaciones por despido: La exención se aplica como con la norma vigente, pero se limita el importe exento a 180.000 euros (efectos jurídicos desde el 1

RESUMEN REFORMA FISCAL: IRPF 1. Exenciones: Indemnizaciones por despido: La exención se aplica como con la norma vigente, pero se limita el importe exento a 180.000 euros (efectos jurídicos desde el 1

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes:

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL 2015 Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes: - Se modifica la tributación de las indemnizaciones

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL 2015 Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes: - Se modifica la tributación de las indemnizaciones

Novedades en el impuesto sobre Sociedades (III) María Pilar Alguacil Marí Catedrática de Derecho Financiero y tributario. Universidad de Valencia

María Pilar Alguacil Marí Catedrática de Derecho Financiero y tributario. Universidad de Valencia") Novedades en el impuesto sobre Sociedades (III) María Pilar Alguacil Marí Catedrática de Derecho Financiero y tributario. Universidad de Valencia Sumario Entidades parcialmente exentas Mecenazgo Creación

Novedades en el impuesto sobre Sociedades (III) María Pilar Alguacil Marí Catedrática de Derecho Financiero y tributario. Universidad de Valencia Sumario Entidades parcialmente exentas Mecenazgo Creación

Sobre sociedades civiles y comunidades de bienes

Sobre préstamos Qué cantidad debe imputarse como ingreso financiero en el supuesto de préstamos entre sociedades no vinculadas? Deben imputarse los intereses devengados en el mismo. Sobre dividendos Está

Sobre préstamos Qué cantidad debe imputarse como ingreso financiero en el supuesto de préstamos entre sociedades no vinculadas? Deben imputarse los intereses devengados en el mismo. Sobre dividendos Está

IMPUESTO DE SOCIEDADES II

IMPUESTO DE SOCIEDADES II JUAN MANUEL MORAL OBJETIVOS Conocimiento de la normativa reguladora del Impuesto sobre Sociedades. Aprendizaje de los hitos significativos en la liquidación del impuesto. Identificación

IMPUESTO DE SOCIEDADES II JUAN MANUEL MORAL OBJETIVOS Conocimiento de la normativa reguladora del Impuesto sobre Sociedades. Aprendizaje de los hitos significativos en la liquidación del impuesto. Identificación

Anteproyecto de Norma Foral del Impuesto sobre la Renta de las Personas Físicas. Juntas Generales de Bizkaia

Anteproyecto de Norma Foral del Impuesto sobre la Renta de Juntas Generales de Bizkaia Hitos de la reforma: Reforma integral del Impuesto sobre la Renta de las Personas Físicas. Ejes de la reforma: Incrementar

Anteproyecto de Norma Foral del Impuesto sobre la Renta de Juntas Generales de Bizkaia Hitos de la reforma: Reforma integral del Impuesto sobre la Renta de las Personas Físicas. Ejes de la reforma: Incrementar

Apunts sobre la fiscalitat de les Comunitats de Regants. Jordi Solé Estalella Gandesa, 27 de març de 2015

Apunts sobre la fiscalitat de les Comunitats de Regants Jordi Solé Estalella Gandesa, 27 de març de 2015 Guión de la sesión 1) Dificultades de la tributación de estas comunidades 2) Las comunidades de

Apunts sobre la fiscalitat de les Comunitats de Regants Jordi Solé Estalella Gandesa, 27 de març de 2015 Guión de la sesión 1) Dificultades de la tributación de estas comunidades 2) Las comunidades de

Resultados de la cooperativa. Resultados cooperativos Resultados extracooperativos

Resultados de la cooperativa Resultados cooperativos Resultados extracooperativos Separación de resultados En el art. 16 de la ley 20/1990 se distingue entre: Resultados cooperativos Resultados extracooperativos

Resultados de la cooperativa Resultados cooperativos Resultados extracooperativos Separación de resultados En el art. 16 de la ley 20/1990 se distingue entre: Resultados cooperativos Resultados extracooperativos

Están obligados a realizar el pago fraccionado, siempre que resulte cantidad a ingresar, las siguientes entidades:

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Caso práctico sobre el impuesto sobre sociedades en las cooperativas.

Caso práctico sobre el impuesto sobre sociedades en las cooperativas. Gregorio Labatut Serer http://gregorio-labatut.blogspot.com.es/ Universidad de Valencia. El impuesto sobre sociedades en las sociedades

Caso práctico sobre el impuesto sobre sociedades en las cooperativas. Gregorio Labatut Serer http://gregorio-labatut.blogspot.com.es/ Universidad de Valencia. El impuesto sobre sociedades en las sociedades

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL IMPORTANTE! La deducción se elimina para la adquisición, rehabilitación o mejora de la habitual realizada a partir

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL IMPORTANTE! La deducción se elimina para la adquisición, rehabilitación o mejora de la habitual realizada a partir

Régimen Fiscal de la inversión en Warrants

Régimen Fiscal de la inversión en Warrants El análisis que sigue es un breve desarrollo de las principales consecuencias fiscales derivadas de la compra, tenencia, ejercicio o transmisión de los warrants

Régimen Fiscal de la inversión en Warrants El análisis que sigue es un breve desarrollo de las principales consecuencias fiscales derivadas de la compra, tenencia, ejercicio o transmisión de los warrants

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS formacion@prodetur.es Telf.: 954 486 800 Sanlúcar la Mayor, 13 de noviembre RENDIMIENTOS DE ACTIVIDADES ECONOMICAS Se consideran rendimientos íntegros de

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS formacion@prodetur.es Telf.: 954 486 800 Sanlúcar la Mayor, 13 de noviembre RENDIMIENTOS DE ACTIVIDADES ECONOMICAS Se consideran rendimientos íntegros de

ENTIDADES SIN FINES LUCRATIVOS Y MECENAZGO

ENTIDADES SIN FINES LUCRATIVOS Y MECENAZGO 20/03/2003 NORMAS: Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Proyecto

ENTIDADES SIN FINES LUCRATIVOS Y MECENAZGO 20/03/2003 NORMAS: Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Proyecto

Índice CAPÍTULO II. MARCO NORMATIVO NIC EFECTOS EN EL IS/S: PRIMERA ETAPA CIRCULAR 4/2004 DE BANCO DE ESPAÑA

Índice CAPÍTULO I. OBJETIVOS DE LA REFORMA I.1. Introducción. I.2. Antecedentes normativos: I.2.1. Adopción CE de las NIC s. I.2.2. Inicio de la reforma contable en España: Libro Blanco. I.3. Equivalencia

Índice CAPÍTULO I. OBJETIVOS DE LA REFORMA I.1. Introducción. I.2. Antecedentes normativos: I.2.1. Adopción CE de las NIC s. I.2.2. Inicio de la reforma contable en España: Libro Blanco. I.3. Equivalencia

TEMA VI ESTRUCTURA DE LOS IMPUESTOS DIRECTOS E INDIRECTOS EN EL MUNDO. Fiscalidad Internacional

TEMA VI ESTRUCTURA DE LOS IMPUESTOS DIRECTOS E INDIRECTOS EN EL MUNDO 1 INDICE VI.1. Estructura de los impuestos indirectos. IVA VI.2. Estructura de los impuestos directos. IS VI.3. Estructura de los impuestos

TEMA VI ESTRUCTURA DE LOS IMPUESTOS DIRECTOS E INDIRECTOS EN EL MUNDO 1 INDICE VI.1. Estructura de los impuestos indirectos. IVA VI.2. Estructura de los impuestos directos. IS VI.3. Estructura de los impuestos

COMENTARIOS A LAS PRINCIPALES NOVEDADES DEL IS Y NPGC

COMENTARIOS A LAS PRINCIPALES NOVEDADES DEL IS Y NPGC I. COMENTARIOS Y DIFERENCIAS CON AÑOS ANTERIORES SOBRE LA LIQUIDACIÓN DEL IMPUESTO De las novedades más significativas que se han producido en la regulación

COMENTARIOS A LAS PRINCIPALES NOVEDADES DEL IS Y NPGC I. COMENTARIOS Y DIFERENCIAS CON AÑOS ANTERIORES SOBRE LA LIQUIDACIÓN DEL IMPUESTO De las novedades más significativas que se han producido en la regulación

EL REGIMEN ESPECIAL DE GRUPO DE ENTIDADES EN EL IVA. Breve esquema de funcionamiento

EL REGIMEN ESPECIAL DE GRUPO DE ENTIDADES EN EL IVA Breve esquema de funcionamiento 10/10/2014 Concepto y finalidad El régimen especial (REGE) persigue una doble finalidad. a).- Evitar la existencia de

EL REGIMEN ESPECIAL DE GRUPO DE ENTIDADES EN EL IVA Breve esquema de funcionamiento 10/10/2014 Concepto y finalidad El régimen especial (REGE) persigue una doble finalidad. a).- Evitar la existencia de

Liquidación del impuesto

Liquidación del impuesto Base imponible cooperativa Base imponible extracooperativa -50% FRO -50% FRO Base liquidable cooperativa Base liquidable extracooperativa 20% 30% Parte cooperativa de la cuota

Liquidación del impuesto Base imponible cooperativa Base imponible extracooperativa -50% FRO -50% FRO Base liquidable cooperativa Base liquidable extracooperativa 20% 30% Parte cooperativa de la cuota

CURSOS DE VERANO 2014

CURSOS DE VERANO 2014 NORMAS FISCALES, LABORALES Y JURÍDICAS PARA EMPRENDEDORES JOSÉ LÓPEZ ZAMUDIO 18 de septiembre de 2014 33 ENTORNO TRIBUTARIO BÁSICO DE LA ACTIVIDAD Impuestos estatales renta directa:

CURSOS DE VERANO 2014 NORMAS FISCALES, LABORALES Y JURÍDICAS PARA EMPRENDEDORES JOSÉ LÓPEZ ZAMUDIO 18 de septiembre de 2014 33 ENTORNO TRIBUTARIO BÁSICO DE LA ACTIVIDAD Impuestos estatales renta directa:

IMPULSOS AL SECTOR AGRARIO A TRAVES DE MEDIDAS FISCALES. III Congresso de Direito Fiscal Universidade do Porto

IMPULSOS AL SECTOR AGRARIO A TRAVES DE MEDIDAS FISCALES III Congresso de Direito Fiscal Universidade do Porto GEMMA PATÓN GARCÍA Profa. Titular de Derecho Financiero y Tributario UCLM - CIEF Introducción

IMPULSOS AL SECTOR AGRARIO A TRAVES DE MEDIDAS FISCALES III Congresso de Direito Fiscal Universidade do Porto GEMMA PATÓN GARCÍA Profa. Titular de Derecho Financiero y Tributario UCLM - CIEF Introducción

COOPERATIVAS. No todas las cooperativas son iguales. Tenemos cooperativas protegidas y tenemos cooperativas especialmente protegidas.

COOPERATIVAS Una opción repleta de ventajas fiscales RÉGIMEN FISCAL DE LAS COOPERATIVAS INTRODUCCIÓN Lo primero que tenemos que tener en cuenta es que las sociedades cooperativas se someten al régimen

COOPERATIVAS Una opción repleta de ventajas fiscales RÉGIMEN FISCAL DE LAS COOPERATIVAS INTRODUCCIÓN Lo primero que tenemos que tener en cuenta es que las sociedades cooperativas se someten al régimen

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

Capítulo 8. Obligaciones legales

Capítulo 8 Capítulo 8. Obligaciones legales El presente apartado tiene por objeto informar al emprendedor sobre las principales obligaciones fiscales y contables de cada forma jurídica. L a actividad y

Capítulo 8 Capítulo 8. Obligaciones legales El presente apartado tiene por objeto informar al emprendedor sobre las principales obligaciones fiscales y contables de cada forma jurídica. L a actividad y

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN SUPUESTOS PRÁCTICOS CONCEPTO BASE DE DATOS REGLAS GENERALES REGLAS PARA IMPORTACIONES.

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

Como de costumbre, quedamos a su disposición para cualquier aclaración al respecto.

C I R C U L A R 0 9 / 2 0 1 7 PAGOS FRACCIONADOS DEL IMPUESTO SOBRE SOCIEDADES PARA 2017 Oviedo, 20 de febrero de 2017 Muy señores nuestros: A lo largo del mes de febrero, los sujetos pasivos del IS obligados

C I R C U L A R 0 9 / 2 0 1 7 PAGOS FRACCIONADOS DEL IMPUESTO SOBRE SOCIEDADES PARA 2017 Oviedo, 20 de febrero de 2017 Muy señores nuestros: A lo largo del mes de febrero, los sujetos pasivos del IS obligados

Consulta Vinculante V , de 01 de marzo de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas

Consulta Vinculante V0811-16, de 01 de marzo de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 909/2016 DESCRIPCIÓN IMPUESTO SOBRE SOCIEDADES. Gastos deducibles-

Consulta Vinculante V0811-16, de 01 de marzo de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 909/2016 DESCRIPCIÓN IMPUESTO SOBRE SOCIEDADES. Gastos deducibles-

Sociedades Mercantiles Especiales

Sociedades Mercantiles Especiales Mónica Jiménez Parrilla - 21/06/2012 Información: C/Fenauso, Nº 1, Local 51-52 Arrecife Teléfono: 928 81 77 49 e-mail: empleo@cabildodelanzarote.com www.facebook.com/areadeempleo

Sociedades Mercantiles Especiales Mónica Jiménez Parrilla - 21/06/2012 Información: C/Fenauso, Nº 1, Local 51-52 Arrecife Teléfono: 928 81 77 49 e-mail: empleo@cabildodelanzarote.com www.facebook.com/areadeempleo

Sumario... 5 Presentación... 7 Normativa utilizada Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

PAGO FRACCIONADO ABRIL DE 2012

3-2012 Abril, 2012 PAGO FRACCIONADO ABRIL DE 2012 El sábado 31 de marzo se publicó en el Boletín Oficial del Estado el Real Decreto-ley 12/2012, de 30 de marzo, en el que se introdujo, entre otras, una

3-2012 Abril, 2012 PAGO FRACCIONADO ABRIL DE 2012 El sábado 31 de marzo se publicó en el Boletín Oficial del Estado el Real Decreto-ley 12/2012, de 30 de marzo, en el que se introdujo, entre otras, una

NOVEDADES EN DECLARACIONES INFORMATIVAS 2011 Y OTRAS NOVEDADES TRIBUTARIAS

NOVEDADES EN DECLARACIONES INFORMATIVAS 2011 Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 1615/2011, de 14 de noviembre Reglamento General de las Actuaciones y Procedimientos de Gestión e Inspección (RD

NOVEDADES EN DECLARACIONES INFORMATIVAS 2011 Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 1615/2011, de 14 de noviembre Reglamento General de las Actuaciones y Procedimientos de Gestión e Inspección (RD

CONTABILIDAD Y FISCALIDAD

CONTABILIDAD Y FISCALIDAD CONTABILIDAD Y FISCALIDAD Horas: 240 Teoría: 0 Práctica: 0 Presenciales: 240 A Distancia: 0 Acción: Nº Grupo: Código: MF0231 Plan: CURSOS PRÓXIMOS DE RECICLAJE Materia: C.P. -

CONTABILIDAD Y FISCALIDAD CONTABILIDAD Y FISCALIDAD Horas: 240 Teoría: 0 Práctica: 0 Presenciales: 240 A Distancia: 0 Acción: Nº Grupo: Código: MF0231 Plan: CURSOS PRÓXIMOS DE RECICLAJE Materia: C.P. -

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

Estimado Cliente/Clienta:

Estimado Cliente/Clienta: A continuación les informamos de algunas de las novedades de la nueva Ley que regula el IMPUESTO SOBRE SOCIEDADES (Ley 27/2014) que entra en vigor el 1 de enero de 2015. 1. BASE

Estimado Cliente/Clienta: A continuación les informamos de algunas de las novedades de la nueva Ley que regula el IMPUESTO SOBRE SOCIEDADES (Ley 27/2014) que entra en vigor el 1 de enero de 2015. 1. BASE

LA TRIBUTACIÓN DERIVADA DE LA RENOVACIÓN DEL INMOVILIZADO MATERIAL EN LAS COOPERATIVAS VALENCIANAS

LA TRIBUTACIÓN DERIVADA DE LA RENOVACIÓN DEL INMOVILIZADO MATERIAL EN LAS S VALENCIANAS Mª del Mar Marín Sánchez Agustín Romero Civera Universidad Politécnica de Valencia 1. INTRODUCCIÓN Las cooperativas

LA TRIBUTACIÓN DERIVADA DE LA RENOVACIÓN DEL INMOVILIZADO MATERIAL EN LAS S VALENCIANAS Mª del Mar Marín Sánchez Agustín Romero Civera Universidad Politécnica de Valencia 1. INTRODUCCIÓN Las cooperativas

Consulta Vinculante V , de 13 de noviembre de 2015 de la Subdirección General de Impuestos sobre la Renta de las Personas Juridicas

Consulta Vinculante V3499-15, de 13 de noviembre de 2015 de la Subdirección General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 3876/2015 IMPUESTO SOBRE SOCIEDADES. Exenciones. Está exenta

Consulta Vinculante V3499-15, de 13 de noviembre de 2015 de la Subdirección General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 3876/2015 IMPUESTO SOBRE SOCIEDADES. Exenciones. Está exenta

REFORMA FISCAL 2014 en Bizkaia

REFORMA FISCAL 2014 en Bizkaia 22 de octubre de 2013 OBJETIVOS DOTAR A BIZKAIA DE UN SISTEMA FISCAL MÁS JUSTO, PROGRESIVO, EFICIENTE Y ACORDE A LOS NUEVOS TIEMPOS. CONTRIBUIR A LA REACTIVACIÓN ECONÓMICA

REFORMA FISCAL 2014 en Bizkaia 22 de octubre de 2013 OBJETIVOS DOTAR A BIZKAIA DE UN SISTEMA FISCAL MÁS JUSTO, PROGRESIVO, EFICIENTE Y ACORDE A LOS NUEVOS TIEMPOS. CONTRIBUIR A LA REACTIVACIÓN ECONÓMICA

MEDIDAS FISCALES RDL3/2016 EN EL IMPUESTO SOBRE SOCIEDADES

MEDIDAS FISCALES RDL3/2016 EN EL IMPUESTO SOBRE SOCIEDADES Inspector de Hacienda del Estado, Ex-Subdirector General del Impuesto de Sociedades en la Dirección General de Tributos y actual autor del MEMENTO

MEDIDAS FISCALES RDL3/2016 EN EL IMPUESTO SOBRE SOCIEDADES Inspector de Hacienda del Estado, Ex-Subdirector General del Impuesto de Sociedades en la Dirección General de Tributos y actual autor del MEMENTO

CIERRE FISCAL 2016 GIPUZKOA. RECORDATORIO TRIBUTARIO para empresarios ANTES DE TERMINAR EL AÑO FISCAL

CIERRE FISCAL 2016 GIPUZKOA RECORDATORIO TRIBUTARIO para empresarios ANTES DE TERMINAR EL AÑO FISCAL COMAS, AUDITORES - CONSULTORES, S.L. c/ Miracruz, 4-1º Dcha. Donostia - San Sebastián comas@comasasesores.net

CIERRE FISCAL 2016 GIPUZKOA RECORDATORIO TRIBUTARIO para empresarios ANTES DE TERMINAR EL AÑO FISCAL COMAS, AUDITORES - CONSULTORES, S.L. c/ Miracruz, 4-1º Dcha. Donostia - San Sebastián comas@comasasesores.net

Diplomado Administración Óptima de Nóminas

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IRPF (LEY 35/2006)

IRPF (LEY 35/2006)") CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IRPF (LEY 35/2006) NÚM. CONSULTA V1148-15 FECHA SALIDA 13-04-2015 Abogado y socio de una sociedad de responsabilidad limitada, cuyo objeto es

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IRPF (LEY 35/2006) NÚM. CONSULTA V1148-15 FECHA SALIDA 13-04-2015 Abogado y socio de una sociedad de responsabilidad limitada, cuyo objeto es

Régimen fiscal de las donaciones de particulares y empresas a fundaciones

19 de junio de 2014 Régimen fiscal de las donaciones de particulares y empresas a fundaciones El 30 de junio finaliza el plazo de presentación de la declaración de la renta, en la que los contribuyentes

19 de junio de 2014 Régimen fiscal de las donaciones de particulares y empresas a fundaciones El 30 de junio finaliza el plazo de presentación de la declaración de la renta, en la que los contribuyentes

Artículo 25. Reserva de capitalización.

NUM-CONSULTA V4127-15 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 22/12/2015 NORMATIVA LIS Ley 27/2014, art. 25 y 105 DESCRIPCION- La entidad consultante es una confederación de HECHOS

NUM-CONSULTA V4127-15 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 22/12/2015 NORMATIVA LIS Ley 27/2014, art. 25 y 105 DESCRIPCION- La entidad consultante es una confederación de HECHOS

RESERVA DE CAPITALIZACIÓN (Requisitos contables) IMPUESTO SOBRE SOCIEDADES

IMPUESTO SOBRE SOCIEDADES") RESERVA DE CAPITALIZACIÓN (Requisitos contables) IMPUESTO SOBRE SOCIEDADES (Enero 2016) Fecha: 12/01/2016 CUMPLIMIENTO DEL REQUISITO DE DOTACIÓN DE UNA RESERVA CONTABLE INDISPONIBLE Una reciente Consulta

RESERVA DE CAPITALIZACIÓN (Requisitos contables) IMPUESTO SOBRE SOCIEDADES (Enero 2016) Fecha: 12/01/2016 CUMPLIMIENTO DEL REQUISITO DE DOTACIÓN DE UNA RESERVA CONTABLE INDISPONIBLE Una reciente Consulta

AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN DIRECTA Y A ACTIVIDADES ECONÓMICAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez

» A. García-Vaquero Martínez") Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez Abogado y Asesor Fiscal Tratándose la Ley 35/2006, del Impuesto sobre la Renta de las Personas

Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez Abogado y Asesor Fiscal Tratándose la Ley 35/2006, del Impuesto sobre la Renta de las Personas

Consulta Vinculante D.G.T. de 28 de octubre de 2009

Portal jurídico > Doctrina Administrativa > Resultados > Consulta Vinculante D.G.T. de 28 de octubre de 2009. IRPF. Lonja agropecuaria. Ganancias y pérdidas patrimoniales. Base... Doctrina Administrativa

Portal jurídico > Doctrina Administrativa > Resultados > Consulta Vinculante D.G.T. de 28 de octubre de 2009. IRPF. Lonja agropecuaria. Ganancias y pérdidas patrimoniales. Base... Doctrina Administrativa

Consulta Vinculante V , de 15 de febrero de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas

Consulta Vinculante V0603-16, de 15 de febrero de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 631/2016 IMPUESTO SOBRE SOCIEDADES. Gastos deducibles. La

Consulta Vinculante V0603-16, de 15 de febrero de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 631/2016 IMPUESTO SOBRE SOCIEDADES. Gastos deducibles. La

Unión Temporal de Empresas

Unión Temporal de Empresas Una oportunidad, también para las PYMES... Manuel Redondo septiembre,2001 1 Definición de U.T.E. Ley 18/1982 Las Uniones Temporales de Empresas UTES, son entes constituidos para...

Unión Temporal de Empresas Una oportunidad, también para las PYMES... Manuel Redondo septiembre,2001 1 Definición de U.T.E. Ley 18/1982 Las Uniones Temporales de Empresas UTES, son entes constituidos para...

En col.laboració amb. Impuesto Sociedades. Real Decreto-ley 3/2016, de 2 de diciembre

En col.laboració amb Impuesto Sociedades Real Decreto-ley 3/2016, de 2 de diciembre PERÍODOS IMPOSITIVOS QUE SE INICIEN A PARTIR DEL 1 DE ENERO DE 2017 1. Imputación Temporal. Inscripción contable de ingresos

En col.laboració amb Impuesto Sociedades Real Decreto-ley 3/2016, de 2 de diciembre PERÍODOS IMPOSITIVOS QUE SE INICIEN A PARTIR DEL 1 DE ENERO DE 2017 1. Imputación Temporal. Inscripción contable de ingresos

David González Pescador

FORMA JURIDICA Y FISCALIDAD EN LA EMPRESA DE RECIENTE CREACION 13 de Agosto de 2010 David González Pescador INDICE I.PROCEDIMIENTO DE CREACION DE NUEVAS EMPRESAS II.ELECCION DE LA FORMA JURIDICA III.FISCALIDAD:

FORMA JURIDICA Y FISCALIDAD EN LA EMPRESA DE RECIENTE CREACION 13 de Agosto de 2010 David González Pescador INDICE I.PROCEDIMIENTO DE CREACION DE NUEVAS EMPRESAS II.ELECCION DE LA FORMA JURIDICA III.FISCALIDAD:

DERECHO FINANCIERO II. Tema 6 El Impuesto sobre la Renta de No Residentes.

Tema 6 El Impuesto sobre la Renta de No Residentes. 1. Naturaleza y caracteres. En el año 1998, se opto por configurar de manera unitaria la obtención de renta en España por parte de personas no residentes,

Tema 6 El Impuesto sobre la Renta de No Residentes. 1. Naturaleza y caracteres. En el año 1998, se opto por configurar de manera unitaria la obtención de renta en España por parte de personas no residentes,

PERSONA O ENTIDAD CONSULTANTE: N.I.F.: DOMICILIO:

PERSONA O ENTIDAD CONSULTANTE: N.I.F.: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario DOMICILIO: NORMATIVA DE APLICACIÓN: Art. 10.1.27º Ley 20/1991 Art. 10.3 Ley 20/1991 Art. 17.2.4º Ley 20/1991

PERSONA O ENTIDAD CONSULTANTE: N.I.F.: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario DOMICILIO: NORMATIVA DE APLICACIÓN: Art. 10.1.27º Ley 20/1991 Art. 10.3 Ley 20/1991 Art. 17.2.4º Ley 20/1991

ÁREA DERECHO TRIBUTARIO.

ÁREA DERECHO TRIBUTARIO. Nuevo impuesto en Cataluña sobre los activos no productivos de las personas jurídicas El viernes 12 de mayo se ha publicado en el Diario Oficial de la Generalitat de Cataluña,

ÁREA DERECHO TRIBUTARIO. Nuevo impuesto en Cataluña sobre los activos no productivos de las personas jurídicas El viernes 12 de mayo se ha publicado en el Diario Oficial de la Generalitat de Cataluña,

PAGOS FRACCIONADOS Y GRAN EMPRESA

Circular 4/2017 Valencia, 10 de enero de 2017 PAGOS FRACCIONADOS Y GRAN EMPRESA Muy Sres. nuestros: A continuación, les exponemos distintas cuestiones a tener en cuenta para el ejercicio 2017 en cuanto

Circular 4/2017 Valencia, 10 de enero de 2017 PAGOS FRACCIONADOS Y GRAN EMPRESA Muy Sres. nuestros: A continuación, les exponemos distintas cuestiones a tener en cuenta para el ejercicio 2017 en cuanto

GUÍA DOCENTE Gestión Tributaria de Empresas Turísticas

GUÍA DOCENTE 2016-2017 Gestión Tributaria de Empresas Turísticas 1. Denominación de la asignatura: Gestión Tributaria de Empresas Turísticas Titulación Graduado o Graduada en Turismo Código 6776 2. Materia

GUÍA DOCENTE 2016-2017 Gestión Tributaria de Empresas Turísticas 1. Denominación de la asignatura: Gestión Tributaria de Empresas Turísticas Titulación Graduado o Graduada en Turismo Código 6776 2. Materia

Problemática fiscal de las sociedades civiles y las comunidades de bienes PROBLEMÁTICA FISCAL DE LAS SOCIEDADES CIVILES Y LAS COMUNIDADES DE BIENES

Problemática fiscal de las sociedades civiles y las comunidades de bienes PROBLEMÁTICA FISCAL DE LAS SOCIEDADES CIVILES Y LAS COMUNIDADES DE BIENES 1 1 Índice 1. Nuevos sujetos pasivos del IS. 2. Alternativas

Problemática fiscal de las sociedades civiles y las comunidades de bienes PROBLEMÁTICA FISCAL DE LAS SOCIEDADES CIVILES Y LAS COMUNIDADES DE BIENES 1 1 Índice 1. Nuevos sujetos pasivos del IS. 2. Alternativas

NOVEDADES FISCALES Número 1/2015

Número 1/2015 2 NOVEDADES FISCALES LA NUEVA RESERVA DE CAPITALIZACIÓN En nuestra circular de novedades fiscales 4/2014 (pulse para leerla), ya hicimos un repaso sobre las novedades que, la nueva Ley 27/2014,

Número 1/2015 2 NOVEDADES FISCALES LA NUEVA RESERVA DE CAPITALIZACIÓN En nuestra circular de novedades fiscales 4/2014 (pulse para leerla), ya hicimos un repaso sobre las novedades que, la nueva Ley 27/2014,

NUM-CONSULTA: V ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 03/10/2016 NORMATIVA:

NUM-CONSULTA: V0008-16 ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 03/10/2016 NORMATIVA: Artículo 7.Cinco del Texto refundido de las disposiciones legales de la Comunidad Autónoma

NUM-CONSULTA: V0008-16 ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 03/10/2016 NORMATIVA: Artículo 7.Cinco del Texto refundido de las disposiciones legales de la Comunidad Autónoma

vademécum fiscal 2016

vademécum fiscal 2016 www.auren.com Base hasta ( ) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS IRPF tarifa aplicable 2016 BASE LIQUIDABLE GENERAL Cuota íntegra ( ) Resto base Tipo aplicable (%) Estatal

vademécum fiscal 2016 www.auren.com Base hasta ( ) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS IRPF tarifa aplicable 2016 BASE LIQUIDABLE GENERAL Cuota íntegra ( ) Resto base Tipo aplicable (%) Estatal

NOVEDADES FISCALES GIPUZKOA

Las principales novedades tributarias introducidas por las Normas Forales 5/2011 y 6/2011, ambas de 26 de diciembre son: Con efectos únicamente para 2011 y 2012 Se restablece el Impuesto sobre Patrimonio

Las principales novedades tributarias introducidas por las Normas Forales 5/2011 y 6/2011, ambas de 26 de diciembre son: Con efectos únicamente para 2011 y 2012 Se restablece el Impuesto sobre Patrimonio

Titulación(es) Titulación Centro Curso Periodo Grado de Derecho FACULTAD DE DERECHO 4 Segundo cuatrimestre

Titulación Centro Curso Periodo Grado de Derecho FACULTAD DE DERECHO 4 Segundo cuatrimestre") FICHA IDENTIFICATIVA Datos de la Asignatura Código 35237 Nombre Fiscalidad de la Empresa Ciclo Grado Créditos ECTS 4.5 Curso académico 2015-2016 Titulación(es) Titulación Centro Curso Periodo 1303 - Grado

FICHA IDENTIFICATIVA Datos de la Asignatura Código 35237 Nombre Fiscalidad de la Empresa Ciclo Grado Créditos ECTS 4.5 Curso académico 2015-2016 Titulación(es) Titulación Centro Curso Periodo 1303 - Grado

ENVEJECIMIENTO Y FISCALIDAD DOLORES DIZY MENÉNDEZ

DOLORES DIZY MENÉNDEZ Junio, 2016 1. INTRODUCCIÓN Relaciones entre envejecimiento y fiscalidad cuál es el tratamiento fiscal que reciben las personas en situación de envejecimiento en España? Previamente

DOLORES DIZY MENÉNDEZ Junio, 2016 1. INTRODUCCIÓN Relaciones entre envejecimiento y fiscalidad cuál es el tratamiento fiscal que reciben las personas en situación de envejecimiento en España? Previamente

despatx assessors i advocats

despatx assessors i advocats Passeig M. Verdaguer núm. 40. Edifici Verdaguer. Planta 1a. 08700 IGUALADA (Barcelona) T. 93 805 39 39 - Fax 93 805 39 16 Circular informativa (diciembre 2014) DEPARTAMENTO

despatx assessors i advocats Passeig M. Verdaguer núm. 40. Edifici Verdaguer. Planta 1a. 08700 IGUALADA (Barcelona) T. 93 805 39 39 - Fax 93 805 39 16 Circular informativa (diciembre 2014) DEPARTAMENTO

(BOE 3 de diciembre de 2016) T a b l a c o m p a r a t i v a De disposiciones modificadas

T a b l a c o m p a r a t i v a De disposiciones modificadas") Real Decreto Ley 3/2016 de 2 de diciembre Por el que se adoptan medidas en el ámbito Tributario, dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social (BOE 3

Real Decreto Ley 3/2016 de 2 de diciembre Por el que se adoptan medidas en el ámbito Tributario, dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social (BOE 3

PRIMERA PARTE CALCULO DEL GASTO IMPUESTO SOCIEDADES / CALCULO DE LA DOTACION AL F.F.P.C.

PRIMERA PARTE CALCULO DEL GASTO IMPUESTO SOCIEDADES / CALCULO DE LA DOTACION AL F.F.P.C. En principio, el Impuesto de Sociedades sería el resultado de aplicar al beneficio del ejercicio, el tipo de gravamen

PRIMERA PARTE CALCULO DEL GASTO IMPUESTO SOCIEDADES / CALCULO DE LA DOTACION AL F.F.P.C. En principio, el Impuesto de Sociedades sería el resultado de aplicar al beneficio del ejercicio, el tipo de gravamen

En relación con dicha tasa se ha planteado por diferentes operadores la posible sujeción de la misma al Impuesto sobre el Valor Añadido.

$ 13 RESOLUCION 4/1997, DE 22 DE MAYO, DE LA DIRECCION GENERAL DE TRIBUTOS SOBRE LA TRIBUTACION POR EL IMPUESTO SOBRE EL VALOR AÑADIDO DE LA TASA DE SEGURIDAD AEROPORTUARIA CREADA POR LA LEY 13/1996, DE

$ 13 RESOLUCION 4/1997, DE 22 DE MAYO, DE LA DIRECCION GENERAL DE TRIBUTOS SOBRE LA TRIBUTACION POR EL IMPUESTO SOBRE EL VALOR AÑADIDO DE LA TASA DE SEGURIDAD AEROPORTUARIA CREADA POR LA LEY 13/1996, DE

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015)

") Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015)

") Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

AL DIRECTOR GENERAL DE TRIBUTOS DEL MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS.

AL DIRECTOR GENERAL DE TRIBUTOS DEL MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS. Federación Española de Asociaciones Profesionales de Técnicos Tributarios y Asesores Fiscales (FETTAF), con CIF G46720009

AL DIRECTOR GENERAL DE TRIBUTOS DEL MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS. Federación Española de Asociaciones Profesionales de Técnicos Tributarios y Asesores Fiscales (FETTAF), con CIF G46720009

Consulta Vinculante D.G.T. 7-VI-13: INDICE. Página 1

Consulta Vinculante D.G.T. 7-VI-13: INDICE Página 1 RESUMEN: Consulta Vinculante D.G.T. de 7 de junio de 2013 IS. Exenciones. Asociación sin ánimo de lucro. Entidad parcialmente exenta. Ingresos derivados

Consulta Vinculante D.G.T. 7-VI-13: INDICE Página 1 RESUMEN: Consulta Vinculante D.G.T. de 7 de junio de 2013 IS. Exenciones. Asociación sin ánimo de lucro. Entidad parcialmente exenta. Ingresos derivados

Los incentivos fiscales para las EBTs

Los incentivos fiscales para las EBTs Diego Marín-Barnuevo Fabo Catedrático de Derecho Financiero y Tributario diegomb@der-pu.uc3m.es Las EBT en el sistema fiscal Inexistencia de un concepto jurídico-tributario

Los incentivos fiscales para las EBTs Diego Marín-Barnuevo Fabo Catedrático de Derecho Financiero y Tributario diegomb@der-pu.uc3m.es Las EBT en el sistema fiscal Inexistencia de un concepto jurídico-tributario

Las sociedades civiles y comunidades de bienes tributan en el Impuesto sobre sociedades a partir del 2016?

Las sociedades civiles y comunidades de bienes tributan en el Impuesto sobre sociedades a partir del 2016? Hay que tener en cuenta que de acuerdo con la reforma de la Ley 26/2014 del IRPF y de la nueva

Las sociedades civiles y comunidades de bienes tributan en el Impuesto sobre sociedades a partir del 2016? Hay que tener en cuenta que de acuerdo con la reforma de la Ley 26/2014 del IRPF y de la nueva

Tributación. «Notas sobre la aportación no dineraria especial de. Teresa Pérez Martínez

Tributación «Notas sobre la aportación no dineraria especial de participaciones y el canje de valores» Teresa Pérez Martínez En estos momentos en los que las empresas se encuentran ante diversas situaciones

Tributación «Notas sobre la aportación no dineraria especial de participaciones y el canje de valores» Teresa Pérez Martínez En estos momentos en los que las empresas se encuentran ante diversas situaciones

Programa Oficial de Oposiciones al Título de Notarías. Primer ejercicio. Legislación Fiscal

1 Colección: Programa Oficial de Oposiciones al Título de Notarías. Primer ejercicio. Legislación Fiscal Títol: El Impuesto sobre Sociedades, Tema 5. Autor: Matèria: Eva Andrés Aucejo Legislación Fiscal

1 Colección: Programa Oficial de Oposiciones al Título de Notarías. Primer ejercicio. Legislación Fiscal Títol: El Impuesto sobre Sociedades, Tema 5. Autor: Matèria: Eva Andrés Aucejo Legislación Fiscal

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

MINISTERIO DE ECONOMÍA Y HACIENDA REFORMA FISCAL

REFORMA FISCAL Consejo de Ministros Madrid, 20 de enero de 2006 AMBITO DE LA REFORMA FISCAL IRPF IRPF IMPUESTO SOBRE SOCIEDADES PREVENCIÓN FRAUDE FISCAL IMPUESTOS MEDIOAMBIENTALES 2 CALENDARIO DE LA REFORMA

REFORMA FISCAL Consejo de Ministros Madrid, 20 de enero de 2006 AMBITO DE LA REFORMA FISCAL IRPF IRPF IMPUESTO SOBRE SOCIEDADES PREVENCIÓN FRAUDE FISCAL IMPUESTOS MEDIOAMBIENTALES 2 CALENDARIO DE LA REFORMA

Novedades en el Impuesto sobre Sociedades

Novedades en el Impuesto sobre Sociedades Finalidad de la reforma Aumentar la recaudación Límite de deducción de gastos financieros. Límite de deducción de amortizaciones Actualización de balances. Favorecer

Novedades en el Impuesto sobre Sociedades Finalidad de la reforma Aumentar la recaudación Límite de deducción de gastos financieros. Límite de deducción de amortizaciones Actualización de balances. Favorecer

MEDIDAS FISCALES incluidas en el Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para

MEDIDAS FISCALES incluidas en el Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo 3 Diciembre

MEDIDAS FISCALES incluidas en el Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo 3 Diciembre

Novedades en el impuesto sobre Sociedades (II) María Pilar Alguacil Marí Catedrática de Derecho Financiero y tributario. Universidad de Valencia

María Pilar Alguacil Marí Catedrática de Derecho Financiero y tributario. Universidad de Valencia") Novedades en el impuesto sobre Sociedades (II) María Pilar Alguacil Marí Catedrática de Derecho Financiero y tributario. Universidad de Valencia Modificaciones en la ley 20/1990 La D.F. 4º Ley 27/2014

Novedades en el impuesto sobre Sociedades (II) María Pilar Alguacil Marí Catedrática de Derecho Financiero y tributario. Universidad de Valencia Modificaciones en la ley 20/1990 La D.F. 4º Ley 27/2014

2. Determinar el importe necesario a reinvertir para que la base de la deducción esté constituida por la totalidad de la renta fiscal generada.

D.G.T. Nº. Consulta: V0160-09 Fecha: 27 de enero de 2009 Arts. 78 y 79 LIVA Ley 37/1992 Arts. 10, 16 y 42 TRLIS RDLeg 4/2004 DESCRIPCION HECHOS: La entidad consultante tiene la intención de ceder a una

D.G.T. Nº. Consulta: V0160-09 Fecha: 27 de enero de 2009 Arts. 78 y 79 LIVA Ley 37/1992 Arts. 10, 16 y 42 TRLIS RDLeg 4/2004 DESCRIPCION HECHOS: La entidad consultante tiene la intención de ceder a una

La Imposición sobre Sociedades (IS-3) Prof. Álvaro Salas Suárez

Prof. Álvaro Salas Suárez") La Imposición sobre Sociedades (IS-3) Prof. Álvaro Salas Suárez Base Imponible: Gastos no Deducibles Gastos no Deducibles ( Art. 15 ) Requisitos para que el gasto sea deducible: Contabilización Principio

La Imposición sobre Sociedades (IS-3) Prof. Álvaro Salas Suárez Base Imponible: Gastos no Deducibles Gastos no Deducibles ( Art. 15 ) Requisitos para que el gasto sea deducible: Contabilización Principio

Consulta Vinculante V , de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo

Consulta Vinculante V1588-17, de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo LA LEY 1474/2017 IMPUESTO SOBRE EL VALOR AÑADIDO. Obligaciones formales. Llevanza de los libros

Consulta Vinculante V1588-17, de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo LA LEY 1474/2017 IMPUESTO SOBRE EL VALOR AÑADIDO. Obligaciones formales. Llevanza de los libros

Las reservas de capitalización y de nivelación de la Ley del Impuesto sobre Sociedades

Página 1 de 5 Las reservas de capitalización y de nivelación de la Ley del Impuesto sobre Sociedades Significado y funcionamiento Tal y como se indica en la exposición de motivos de la Ley 27/2014, de

Página 1 de 5 Las reservas de capitalización y de nivelación de la Ley del Impuesto sobre Sociedades Significado y funcionamiento Tal y como se indica en la exposición de motivos de la Ley 27/2014, de

El uso de las competencias normativas en materia de Tributos Cedidos en la Región n de Murcia. Ley 13/2009.

El uso de las competencias normativas en materia de Tributos Cedidos en la Región n de Murcia. Ley 13/2009. 6.000.000.000 5.000.000.000 4.000.000.000 3.000.000.000 PRESUPUESTO INGRESOS 2010 CARM 4978121304

El uso de las competencias normativas en materia de Tributos Cedidos en la Región n de Murcia. Ley 13/2009. 6.000.000.000 5.000.000.000 4.000.000.000 3.000.000.000 PRESUPUESTO INGRESOS 2010 CARM 4978121304

INICIO DE LA ACTIVIDAD. 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA

PERSONA FÍSICA II) PERSONA JURÍDICA") INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

A) Medidas de carácter temporal aplicables a los ejercicios iniciados en 2012 y 2013.

Medidas de carácter temporal aplicables a los ejercicios iniciados en 2012 y 2013.") LAS MEDIDAS FISCALES CONTRA EL DEFICIT. Real Decreto-Ley 12/2012 de 30 marzo, por el que se introducen diversas medidas tributarias y administrativas dirigidas a la reducción del déficit público (en adelante

LAS MEDIDAS FISCALES CONTRA EL DEFICIT. Real Decreto-Ley 12/2012 de 30 marzo, por el que se introducen diversas medidas tributarias y administrativas dirigidas a la reducción del déficit público (en adelante

CURSO MONOGRÁFICO ASESOR EXPERTO EN IRPF

CURSO MONOGRÁFICO ASESOR EXPERTO EN IRPF EN QUÉ CONSISTE EL CURSO? A lo largo de más de 20 horas, distribuidas en diez sesiones, impartiremos un curso que pretende compaginar el tiempo disponible para

CURSO MONOGRÁFICO ASESOR EXPERTO EN IRPF EN QUÉ CONSISTE EL CURSO? A lo largo de más de 20 horas, distribuidas en diez sesiones, impartiremos un curso que pretende compaginar el tiempo disponible para

Evolución de los ingresos y gastos públicos en España ( )

") Reforma Fiscal Evolución de los ingresos y gastos públicos en España (1995-2017) 47,0 45,0 44,5 43,0 41,0 39,0 41,1 40,1 39,0 37,0 37,3 35,0 35,1 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Reforma Fiscal Evolución de los ingresos y gastos públicos en España (1995-2017) 47,0 45,0 44,5 43,0 41,0 39,0 41,1 40,1 39,0 37,0 37,3 35,0 35,1 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Impuesto sobre la Renta IRPF + Impuesto de Sociedades

Impuesto sobre la Renta IRPF + Impuesto de Sociedades Duración: 56 horas. Modalidad: online La parte teórica del curso tendrá como objetivo conocer los conceptos y características, tanto de la Ley como

Impuesto sobre la Renta IRPF + Impuesto de Sociedades Duración: 56 horas. Modalidad: online La parte teórica del curso tendrá como objetivo conocer los conceptos y características, tanto de la Ley como

Artículo 11 Imputación temporal. Inscripción contable de ingresos y gastos

Artículo 11 Imputación temporal. Inscripción contable de ingresos y gastos 1. Los ingresos y gastos derivados de las transacciones o hechos económicos se imputarán al período impositivo en que se produzca

Artículo 11 Imputación temporal. Inscripción contable de ingresos y gastos 1. Los ingresos y gastos derivados de las transacciones o hechos económicos se imputarán al período impositivo en que se produzca