LA NUEVA NORMATIVA EUROPEA DE CONTABILIDAD Y AUDITORÍA MARIO ALONSO

|

|

|

- Esther Díaz Herrera

- hace 7 años

- Vistas:

Transcripción

1 LA NUEVA NORMATIVA EUROPEA DE CONTABILIDAD Y AUDITORÍA MARIO ALONSO

2 2

3 3

4 4

5 5

6 6

7 7

8 8

9 AUDITORÍA PROPUESTA DE DIRECTIVA DEL PARLAMENTO EUROPEO Y DEL CONSEJO POR LA QUE SE MODIFICA LA DIRECTIVA 2006/43/CE, RELATIVA A LA AUDITORÍA LEGAL DE LAS CUENTAS ANUALES Y DE LAS CUENTAS CONSOLIDADAS. PROPUESTA SOBRE EL REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO SOBRE LOS REQUISITOS ESPECÍFICOS PARA LA AUDITORÍA LEGAL DE LAS ENTIDADES DE INTERÉS PÚBLICO. PLAZO APLICACIÓN : DIRECTIVA: 2 AÑOS PARA TRANSPONERLA. REGLAMENTO: AL SER DOS NORMAS CONECTADAS, SE PREVÉ UNA EFICACIA DEMORADA TAMBIÉN EN 2 AÑOS. IMPACTO INTERNO : EXIGIRÁ REFORMA DE LA LAC Y DEL RAC. 9

(ABRIL 2013) (MAYO 2013) TRÍALOGO APROBADO POR EL PARLAMENTO EUROPEO (3/4/14) Y POR")

10 LIBRO VERDE COMISIÓN UE PARLAMENTO CONSEJO (OCT. 2010) (NOV.2011) (ABRIL 2013) (MAYO 2013) TRÍALOGO APROBADO POR EL PARLAMENTO EUROPEO (3/4/14) Y POR EL CONSEJO EUROPEO (15/4/14) 10

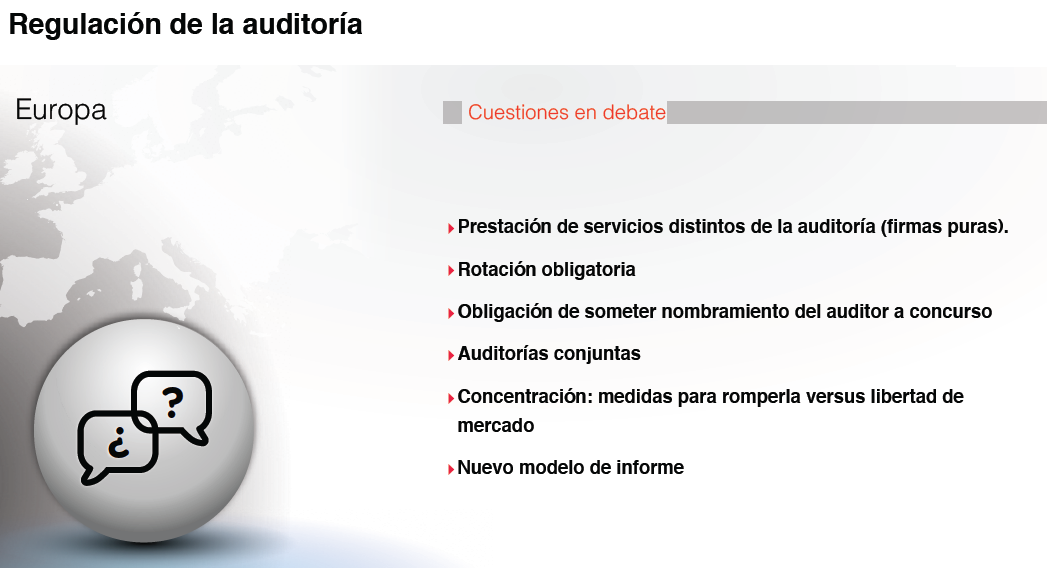

11 PRINCIPALES OBJETIVOS DE LA REFORMA 1. INDEPENDENCIA: ROTACIÓN OBLIGATORIA Y LIMITACIONES A LA PRESTACIÓN DE OTROS SERVICIOS. 2. CONCENTRACIÓN DEL MERCADO. 3. BRECHA DE EXPECTATIVAS. 4. SUPERVISIÓN A NIVEL EUROPEO. 5. NORMAS INTERNACIONALES DE AUDITORÍA. 6. CREACIÓN DE UN VERDADERO MERCADO EUROPEO DE AUDITORÍA. 11

12 PROPUESTA DE DIRECTIVA RÉGIMEN DE INDEPENDENCIA: SE MANTIENE SISTEMA DE AMENAZAS Y SALVAGUARDAS, AUNQUE MÁS EXIGENTE Y CON NECESIDAD DE DOCUMENTAR SU EVALUACIÓN. CONTROL DE CALIDAD: POLÍTICAS Y PROCEDIMIENTOS ADOPCIÓN DE LAS NIAS INFORME DE AUDITORÍA: SE REGULA CON MAYOR DETALLE SU CONTENIDO, CON ESPECIAL ÉNFASIS EN LAS INCERTIDUMBRES SIGNIFICATIVAS SOBRE EL PRINCIPIO DE GESTIÓN CONTINUADA. REFORZAMIENTO DE LA POTESTAD SANCIONADORA 12

13 PROPUESTA DE REGLAMENTO (EIP) INDEPENDENCIA ROTACIÓN OBLIGATORIA: 10 AÑOS 20 AÑOS, SI SE LLEVA A CABO LICITACIÓN 24 AÑOS, SI HAY COAUDITORÍA LISTA NEGRA DE SERVICIOS: SERVICIOS FISCALES LLEVANZA DE CONTABILIDAD SERVICIOS DE NÓMINAS SERVICIOS LEGALES SERVICIOS DE VALORACIÓN (LOS EM PUEDEN INTRODUCIR CRITERIOS DE MATERIALIDAD) LIMITACIÓN AL 70% DE LOS HONORARIOS DE AUDITORÍA. (SERVICIOS NO PROHIBIDOS) (SE EXIGE APROBACIÓN PREVIA DEL COMITÉ DE AUDITORÍA) REFUERZO DEL COMITÉ DE AUDITORÍA 13

14 I N F O R M E S D E A U D I T O R Í A INFORME DE AUDITORÍA INFORME ADICIONAL PARA EL COMITÉ DE AUDITORÍA INFORME PARA SUPERVISORES DE EIP INFORME FINANCIERO ANUAL 14

15 SUPERVISIÓN A NIVEL EUROPEO PERVIVE SUPERVISIÓN ÚLTIMA DE AUTORIDADES NACIONALES. SE CREA COESA (COMISIÓN DE ORGANISMOS EUROPEOS DE SUPERVISIÓN DE AUDITORES). SUS OBJETIVOS SON: FACILITAR EL INTERCAMBIO DE INFORMACIÓN ASESORAR A LA COMISIÓN EUROPEA CONTRIBUIR A LAS EVALUACIONES TÉCNICAS PROMOVER LA APLICACIÓN COHERENTE DEL REGLAMENTO 15

16 PASAPORTE EUROPEO MERCADO ÚNICO EUROPEO HABILITACIÓN AUDITORES DE OTROS ESTADOS MIEMBROS PRUEBAS DE ACCESO O PERIODO DE PRÁCTICAS 16

17 CONTABILIDAD DIRECTIVA 2013/34/ UE DEL PARLAMENTO EUROPEO Y DEL CONSEJO DE 26 DE JUNIO SOBRE LOS ESTADOS FINANCIEROS ANUALES, LOS ESTADOS FINANCIEROS CONSOLIDADOS Y OTROS INFORMES AFINES DE CIERTOS TIPOS DE EMPRESA. (DEROGA IV Y VII DIRECTIVAS CONTABLES). 17

18 18

19 PRINCIPALES OBJETIVOS DE LA REFORMA REDUCCIÓN DE CARGAS ADMINISTRATIVAS. PEQUEÑAS EMPRESAS: SIMPLIFICACIÓN / REDUCCIÓN DE EXIGENCIAS. GRANDES EMPRESAS: COMPARABILIDAD. 19

20 TIPOLOGÍA DE SOCIEDADES EMPLEADOS ACTIVO VOLUMEN DE NEGOCIO MICROEMPRESAS PEQUEÑAS MEDIANAS GRANDES > 250 > 20M. > 40M. (No excedan dos de los tres límites en dos años consecutivos) 20

. FONDO SOBRE FORMA (OPCIONAL).")

21 PRINCIPIOS CONTABLES IMAGEN FIEL. EMPRESA EN FUNCIONAMIENTO. UNIFORMIDAD. PRUDENCIA (DISCREPANCIA CON NIIF). DEVENGO. NO COMPENSACIÓN. PRECIO DE ADQUISICIÓN O COSTE DE PRODUCCIÓN (VR PARA DETERMINADOS ACTIVOS). FONDO SOBRE FORMA (OPCIONAL). IMPORTANCIA RELATIVA. 21

22 ESTADOS FINANCIEROS MICROEMPRESAS Y PEQUEÑAS MEDIANAS Y GRANDES BALANCE, CUENTA DE PYG, MEMORIA. NO SE PUEDE EXIGIR ESTADO DE CAMBIOS EN EL PATRIMONIO NETO NI ESTADO DE FLUJOS DE EFECTIVO. BALANCE, CUENTA DE PYG, MEMORIA. SE LES PUEDE EXIGIR ESTADOS FINANCIEROS ADICIONALES. BALANCE CUENTA PYG MEMORIA ABREVIADO: PEQUEÑAS Y MICROEMPRESAS ESTRUCTURA HORIZONTAL O VERTICAL ABREVIADO: MEDIANAS, PEQUEÑAS Y MICROEMPRESAS POR FUNCIÓN O POR NATURALEZA MUY ABREVIADA: MICROEMPRESAS ABREVIADA: PEQUEÑAS 22

23 NOVEDADES CONTABLES GASTOS DE INVESTIGACIÓN: NO PUEDEN FIGURAR EN EL ACTIVO GASTOS DE ESTABLECIMIENTO: PUEDEN ACTIVARSE SI LO AUTORIZA EM. SI ES ASÍ, DEBE AMORTIZARSE EN 5 AÑOS. EL EM PUEDE PROHIBIR DISTRIBUCIÓN DE DIVIDENDOS SI RESERVAS DISPONIBLES NO SUPERAN A LOS GASTOS DE ESTABLECIMIENTO PENDIENTES DE AMORTIZAR. GASTOS POR INTERESES DIFERIDOS: SE PERMITE SU ACTIVACIÓN SI EM LO AUTORIZA. VALORACIÓN LIFO EN EXISTENCIAS: SE PERMITE SI EM LO AUTORIZA. *EM: Estado Miembro 23

24 FONDO DE COMERCIO AMORTIZACIÓN OBLIGATORIA A LO LARGO DE SU VIDA ÚTIL. (SALVO QUE TENGA VIDA ÚTIL INDEFINIDA) SI NO PUEDE ESTIMARSE VIDA ÚTIL DE MANERA FIABLE, EL EM FIJARÁ EL PERIODO DE AMORTIZACIÓN (NO PODRÁ SER MENOS DE 5 AÑOS NI MÁS DE 10). 24

25 CUENTAS ANUALES CONSOLIDADAS NO HAY NOVEDADES RELEVANTES SE MANTIENE EL CONCEPTO DE CONTROL CONTINUAN LAS EXENCIONES (TAMAÑO, SUBGRUPOS Y FILIALES SIN IMPOR- TANCIA RELATIVA). 25

26 PUBLICIDAD DE CCAA SE PUEDE EXIMIR A LAS PEQUEÑAS EMPRESAS DE PUBLICAR CUENTA DE PYG E INFORME DE GESTIÓN. 26

27 OBLIGATORIEDAD DE AUDITORÍA SOLO OBLIGATORIA PARA MEDIANAS, GRANDES Y EIP. LOS EM PUEDEN EXTENDER OBLIGACIÓN. 27

28 LEY DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACIÓN FORMULACIÓN DE CUENTAS ABREVIADAS PARA PEQUEÑAS OBLIGATORIEDAD AUDITORÍA: ACTIVO > 2, CIFRA NEGOCIO > EMPLEADOS > 50 (Dos de los tres parámetros dos ejercicios consecutivos) 28

NOVEDADES NORMATIVAS UE EN MATERIA DE CONTABILIDAD Y AUDITORÍA

Agrupación Territorial 1ª NOVEDADES NORMATIVAS UE EN MATERIA DE CONTABILIDAD Y AUDITORÍA Ponente: Dña. Ana Martínez-Pina García Presidenta del Instituto de Contabilidad y Auditoría de Cuentas En Madrid,

Agrupación Territorial 1ª NOVEDADES NORMATIVAS UE EN MATERIA DE CONTABILIDAD Y AUDITORÍA Ponente: Dña. Ana Martínez-Pina García Presidenta del Instituto de Contabilidad y Auditoría de Cuentas En Madrid,

La reforma europea del marco regulador de la auditoría

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD La reforma europea del marco regulador de la auditoría ICAC Calle Huertas nº 26 www.icac.mineco.es Ana Martínez-Pina 1 CONTABILIDAD ANTECEDENTES TRAYECTORIA UE 1978

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD La reforma europea del marco regulador de la auditoría ICAC Calle Huertas nº 26 www.icac.mineco.es Ana Martínez-Pina 1 CONTABILIDAD ANTECEDENTES TRAYECTORIA UE 1978

RETOS DE LA NUEVA LEY DE AUDITORIA DE CUENTAS

RETOS DE LA NUEVA LEY DE AUDITORIA DE CUENTAS 7 de julio de 2016 FORUM DE SITGES Enrique Rubio Herrera Subdirección General de Normas Técnicas de Auditoría Huertas 26, 28014 Madrid Tel. 913895600 www.icac.meh.es

RETOS DE LA NUEVA LEY DE AUDITORIA DE CUENTAS 7 de julio de 2016 FORUM DE SITGES Enrique Rubio Herrera Subdirección General de Normas Técnicas de Auditoría Huertas 26, 28014 Madrid Tel. 913895600 www.icac.meh.es

NUEVO PLAN GENERAL DE CONTABILIDAD. La Reforma Contable de mayo

NUEVO PLAN GENERAL DE CONTABILIDAD La Reforma Contable 2008 28 de mayo El Proceso de Reforma Contable en España: El Proceso Normativo Aprobación del Plan General de Contabilidad por Decreto 530/1973, de

NUEVO PLAN GENERAL DE CONTABILIDAD La Reforma Contable 2008 28 de mayo El Proceso de Reforma Contable en España: El Proceso Normativo Aprobación del Plan General de Contabilidad por Decreto 530/1973, de

ALGUNAS REFLEXIONES SOBRE LA NUEVA LEY DE AUDITORÍA

ALGUNAS REFLEXIONES SOBRE LA NUEVA LEY DE AUDITORÍA 1 Encarnación Rico Pérez Adjunta Secretaría Técnica REA+REGA Barcelona, 6 de noviembre de 2015 Servir al interés público Los auditores en todo el mundo

ALGUNAS REFLEXIONES SOBRE LA NUEVA LEY DE AUDITORÍA 1 Encarnación Rico Pérez Adjunta Secretaría Técnica REA+REGA Barcelona, 6 de noviembre de 2015 Servir al interés público Los auditores en todo el mundo

Regulación Contable. Material preparado por la profesora Beatriz Garcia Osma

Regulación Contable Material preparado por la profesora Beatriz Garcia Osma Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 1) Regulación Contable Vigente 1 Objetivos de Aprendizaje 1. Identificar

Regulación Contable Material preparado por la profesora Beatriz Garcia Osma Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 1) Regulación Contable Vigente 1 Objetivos de Aprendizaje 1. Identificar

RESUMEN EJECUTIVO OPORTUNIDAD DE LA PROPUESTA

MINISTERIO DE JUSTICIA Ministerio/Órgano proponente. RESUMEN EJECUTIVO Ministerio de Justicia Dirección General de los Registros y del Notariado Fecha 9-5-2017 Título de la norma. ORDEN JUS/ /2017, DE,

MINISTERIO DE JUSTICIA Ministerio/Órgano proponente. RESUMEN EJECUTIVO Ministerio de Justicia Dirección General de los Registros y del Notariado Fecha 9-5-2017 Título de la norma. ORDEN JUS/ /2017, DE,

Política sobre prestación de servicios por el auditor externo

Política sobre prestación de servicios por el auditor externo Aprobada por la Comisión de Auditoría y Cumplimiento de Vocento, S.A. celebrada el 9 de mayo de 2017 Página 1 de 7 1. FINALIDAD Y OBJETO 2.

Política sobre prestación de servicios por el auditor externo Aprobada por la Comisión de Auditoría y Cumplimiento de Vocento, S.A. celebrada el 9 de mayo de 2017 Página 1 de 7 1. FINALIDAD Y OBJETO 2.

PGC. Real decreto 1514/2007, de 16 de noviembre, por el que se aprueba el PGC

1. Marco legal PGC Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea Esta

1. Marco legal PGC Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea Esta

Las Cuentas Anuales Consolidadas son responsabilidad de los Administradores de la Sociedad Dominante.

Bases de presentación de las cuentas anuales consolidadas a) Bases de presentación El marco normativo de información financiera que resulta de aplicación al Grupo Urbas es el establecido en las Normas

Bases de presentación de las cuentas anuales consolidadas a) Bases de presentación El marco normativo de información financiera que resulta de aplicación al Grupo Urbas es el establecido en las Normas

Seminari NOVETATS COMPTABLES 2016

Seminari NOVETATS COMPTABLES 2016 Barcelona, 16 de febrer de 2016 Ponent: Sr. Manel Salas i Ríos Professor Mercantil. Llicenciat en Ciències Econòmiques i Empresarials. Censor Jurat de Comptes. Responsable

Seminari NOVETATS COMPTABLES 2016 Barcelona, 16 de febrer de 2016 Ponent: Sr. Manel Salas i Ríos Professor Mercantil. Llicenciat en Ciències Econòmiques i Empresarials. Censor Jurat de Comptes. Responsable

DOCUMENTO TÉCNICO REAL DECRETO 602/2016, de 2 de diciembre, por el que se modifican: PLAN GENERAL DE CONTABILIDAD

Consejo General 22 de Diciembre de 2016 DOCUMENTO TÉCNICO REAL DECRETO 602/2016, de 2 de diciembre, por el que se modifican: PLAN GENERAL DE CONTABILIDAD (aprobado por el Real Decreto 1514/2007) PLAN GENERAL

Consejo General 22 de Diciembre de 2016 DOCUMENTO TÉCNICO REAL DECRETO 602/2016, de 2 de diciembre, por el que se modifican: PLAN GENERAL DE CONTABILIDAD (aprobado por el Real Decreto 1514/2007) PLAN GENERAL

Análisis de la ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización por entregas.

de apoyo a los emprendedores y su internacionalización por entregas. Primera Entrega- Novedades en el Registro Mercantil Segunda Entrega- Clasificación de empresas. Incidencias en: Balance Abreviado, P.G.C.,

de apoyo a los emprendedores y su internacionalización por entregas. Primera Entrega- Novedades en el Registro Mercantil Segunda Entrega- Clasificación de empresas. Incidencias en: Balance Abreviado, P.G.C.,

BOLETÍN FISCAL Y CONTABLE

BOLETÍN FISCAL Y CONTABLE ENERO 2017 TEMAS: SIMPLIFICACIÓN DE LAS OBLIGACIONES CONTABLES DE LAS PYMES EN LAS CUENTAS ANUALES DE 2016 BELARRIT Y ASOCIADOS, ABOGADOS Y ASESORES FISCALES, S.L. CL Alcalá,

BOLETÍN FISCAL Y CONTABLE ENERO 2017 TEMAS: SIMPLIFICACIÓN DE LAS OBLIGACIONES CONTABLES DE LAS PYMES EN LAS CUENTAS ANUALES DE 2016 BELARRIT Y ASOCIADOS, ABOGADOS Y ASESORES FISCALES, S.L. CL Alcalá,

Los cambios de la Reforma Contable: Novedades previstas

www.rec.economistas.es @EconomistasOrg Los cambios de la Reforma Contable: Novedades previstas Dr. Marcos Antón Renart Economista REC-CGE mantonr@um.es @marcosantonr Col.legi d'economistes de Catalunya

www.rec.economistas.es @EconomistasOrg Los cambios de la Reforma Contable: Novedades previstas Dr. Marcos Antón Renart Economista REC-CGE mantonr@um.es @marcosantonr Col.legi d'economistes de Catalunya

HOMOLOGACION CURSOS REC FPC PERIODO FEBRERO-MAYO

DENOMINACIÓN CURSO 1 DUE DILIGENCE 2 3 REGULACIÓN CONTABLE INTERNACIONAL Y GOBIERNO CORPORATIVO: ADOPCIÓN DE LOS CÓDIGOS DE BUEN GOBIERNO: UNA PERSPECTIVA EUROPEA REGULACIÓN CONTABLE INTERNACIONAL Y GOBIERNO

DENOMINACIÓN CURSO 1 DUE DILIGENCE 2 3 REGULACIÓN CONTABLE INTERNACIONAL Y GOBIERNO CORPORATIVO: ADOPCIÓN DE LOS CÓDIGOS DE BUEN GOBIERNO: UNA PERSPECTIVA EUROPEA REGULACIÓN CONTABLE INTERNACIONAL Y GOBIERNO

AUDITORÍA TEMA 3: LOS PRINCIPIOS DE CONTABILIDAD EN ESPAÑA

AUDITORÍA TEMA 3: LOS PRINCIPIOS DE CONTABILIDAD EN ESPAÑA TEMA 3: LOS PRINCIPIOS DE CONTABILIDAD EN ESPAÑA INDICE DE CONTENIDOS 3.1 LA REGULACIÓN CONTABLE EN LA LEGISLACIÓN MERCANTIL 3.2 EL PLAN GENERAL

AUDITORÍA TEMA 3: LOS PRINCIPIOS DE CONTABILIDAD EN ESPAÑA TEMA 3: LOS PRINCIPIOS DE CONTABILIDAD EN ESPAÑA INDICE DE CONTENIDOS 3.1 LA REGULACIÓN CONTABLE EN LA LEGISLACIÓN MERCANTIL 3.2 EL PLAN GENERAL

2.- La normativa reguladora del plazo máximo de duración de auditores está contenida en el artículo 17 del RUE y en el artículo 40 de la LAC.

DE ECONOMÍA CONSULTA Sobre el cómputo del plazo de duración máxima del encargo de auditoría en entidades de interés público en relación con la obligación de rotación del auditor de cuentas o sociedad de

DE ECONOMÍA CONSULTA Sobre el cómputo del plazo de duración máxima del encargo de auditoría en entidades de interés público en relación con la obligación de rotación del auditor de cuentas o sociedad de

Documento Técnico NIA-ES Modelos de informes de auditoría

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Adaptación en 2008 al nuevo Plan General de Contabilidad

Adaptación en 2008 al nuevo Plan General de Contabilidad Leandro Cañibano Catedrático de la Universidad Autónoma de Madrid Presidente de AECA Universidad de Castilla La Mancha Toledo 17 de noviembre de

Adaptación en 2008 al nuevo Plan General de Contabilidad Leandro Cañibano Catedrático de la Universidad Autónoma de Madrid Presidente de AECA Universidad de Castilla La Mancha Toledo 17 de noviembre de

NUEVA NORMATIVA EUROPEA DE AUDITORÍA

NUEVA NORMATIVA EUROPEA DE AUDITORÍA Día del auditor MADRID 17 DE NOVIEMBRE DE 2014 AUDITORÍA, UNA NUEVA PROFESIÓN Enrique Rubio Herrera Subdirección General de Normas Técnicas de Auditoría Huertas 26,

NUEVA NORMATIVA EUROPEA DE AUDITORÍA Día del auditor MADRID 17 DE NOVIEMBRE DE 2014 AUDITORÍA, UNA NUEVA PROFESIÓN Enrique Rubio Herrera Subdirección General de Normas Técnicas de Auditoría Huertas 26,

E l ICAC ha publicado el Proyecto de Real Decreto por el que se modifica el Plan General

La próxima modificación del PGC Pymes: por qué ahora? Por Gregorio Labatut Serer Doctor en Ciencias Económicas y Empresariales Profesor Titular de la Facultad de Economía de la Universidad de Valencia

La próxima modificación del PGC Pymes: por qué ahora? Por Gregorio Labatut Serer Doctor en Ciencias Económicas y Empresariales Profesor Titular de la Facultad de Economía de la Universidad de Valencia

NUEVAS NORMAS TÉCNICAS DE AUDITORÍA

NUEVAS NORMAS TÉCNICAS DE AUDITORÍA Manuel A. Pardo Mosquera Coordinador Comité de Normas y Procedimientos Registro de Economistas Auditores 29 de septiembre de 2011 0 REFLEXIONES PREVIAS 1 Dificultad

NUEVAS NORMAS TÉCNICAS DE AUDITORÍA Manuel A. Pardo Mosquera Coordinador Comité de Normas y Procedimientos Registro de Economistas Auditores 29 de septiembre de 2011 0 REFLEXIONES PREVIAS 1 Dificultad

BOICAC Nº 103/2015 CONSULTA 2

BOICAC Nº 103/2015 CONSULTA 2 Sobre el régimen transitorio aplicable para tener la consideración de entidad de interés público, conforme a la nueva regulación establecida en el artículo 15 del Real Decreto

BOICAC Nº 103/2015 CONSULTA 2 Sobre el régimen transitorio aplicable para tener la consideración de entidad de interés público, conforme a la nueva regulación establecida en el artículo 15 del Real Decreto

CONSULTA PÚBLICA PREVIA SOBRE PROYECTO DEL REAL DECRETO REFERIDO A LA REGULACIÓN DE LA ACTIVIDAD DE AUDITORÍA DE CUENTAS.

CONSULTA PÚBLICA PREVIA SOBRE PROYECTO DEL REAL DECRETO REFERIDO A LA REGULACIÓN DE LA ACTIVIDAD DE. TÍTULO DE LA PROPUESTA NORMATIVA: PROYECTO DE REAL DECRETO POR EL QUE SE DESARROLLA LA LEY 22/2015,

CONSULTA PÚBLICA PREVIA SOBRE PROYECTO DEL REAL DECRETO REFERIDO A LA REGULACIÓN DE LA ACTIVIDAD DE. TÍTULO DE LA PROPUESTA NORMATIVA: PROYECTO DE REAL DECRETO POR EL QUE SE DESARROLLA LA LEY 22/2015,

Claves de la nueva Ley de Auditoría para las empresas

Claves de la nueva Ley de Auditoría para las empresas El marco regulatorio mercantil se ha completado con la aprobación, en las Cortes españolas el pasado 9 de julio de 2015, de la nueva Ley de Auditoría

Claves de la nueva Ley de Auditoría para las empresas El marco regulatorio mercantil se ha completado con la aprobación, en las Cortes españolas el pasado 9 de julio de 2015, de la nueva Ley de Auditoría

Versión Junta Consultiva

BORRADOR DE CIRCULAR X /2015 DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA,

BORRADOR DE CIRCULAR X /2015 DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA,

CONSULTA PÚBLICA PREVIA SOBRE PROPUESTA

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD INSTITUTO DE CONTABILIDAD CONSULTA PÚBLICA PREVIA SOBRE PROPUESTA DE MODIFICACIÓN DEL PLAN GENERAL DE CONTABILIDAD Y DE LAS NORMAS PARA LA FORMULACIÓN DE LAS CUENTAS

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD INSTITUTO DE CONTABILIDAD CONSULTA PÚBLICA PREVIA SOBRE PROPUESTA DE MODIFICACIÓN DEL PLAN GENERAL DE CONTABILIDAD Y DE LAS NORMAS PARA LA FORMULACIÓN DE LAS CUENTAS

Quiero agradecer la invitación a este XIX congreso. de la AECA, uno de los principales foros. internacionales sobre auditoría y contabilidad y que

Buenos días: Quiero agradecer la invitación a este XIX congreso de la AECA, uno de los principales foros internacionales sobre auditoría y contabilidad y que analiza las principales novedades normativas.

Buenos días: Quiero agradecer la invitación a este XIX congreso de la AECA, uno de los principales foros internacionales sobre auditoría y contabilidad y que analiza las principales novedades normativas.

Programa Formativo. Objetivos. Código: Curso: Gestión Contable. Duración: 100h.

Código: 01505 Curso: Gestión Contable Modalidad: DISTANCIA Duración: 100h. Objetivos El objetivo de este curso es reconocer la importancia de la contabilidad, el concepto y sus clasificaciones, identificar

Código: 01505 Curso: Gestión Contable Modalidad: DISTANCIA Duración: 100h. Objetivos El objetivo de este curso es reconocer la importancia de la contabilidad, el concepto y sus clasificaciones, identificar

ÍNDICE...7. Abreviaturas utilizadas...15 INTRODUCCIÓN CAPÍTULO PRIMERO ORIGEN DE LOS COMPORTAMIENTOS FRAUDULENTOS...29 CAPÍTULO SEGUNDO

ÍNDICE Índice 9 ÍNDICE...7 Abreviaturas utilizadas...15 INTRODUCCIÓN 1. JUSTIFICACIÓN Y OBJETIVOS...19 2. DESCRIPCIÓN SUMARIA DEL CONTENIDO...24 CAPÍTULO PRIMERO ORIGEN DE LOS COMPORTAMIENTOS FRAUDULENTOS...29

ÍNDICE Índice 9 ÍNDICE...7 Abreviaturas utilizadas...15 INTRODUCCIÓN 1. JUSTIFICACIÓN Y OBJETIVOS...19 2. DESCRIPCIÓN SUMARIA DEL CONTENIDO...24 CAPÍTULO PRIMERO ORIGEN DE LOS COMPORTAMIENTOS FRAUDULENTOS...29

GTA VILLAMAGNA ALERTA CONTABLE DICIEMBRE 2016 GTA VILLAMAGNA ALERTA CONTABLE

GTA VILLAMAGNA ALERTA CONTABLE DICIEMBRE 2016 CONTENIDOS GTA VILLAMAGNA ALERTA CONTABLE DICIEMBRE 2016 Real Decreto 602/2016, de 2 de diciembre, por el que se modifican el Plan General de Contabilidad

GTA VILLAMAGNA ALERTA CONTABLE DICIEMBRE 2016 CONTENIDOS GTA VILLAMAGNA ALERTA CONTABLE DICIEMBRE 2016 Real Decreto 602/2016, de 2 de diciembre, por el que se modifican el Plan General de Contabilidad

Modificaciones en el Plan General de Contabilidad y en el de PYMES

Modificaciones en el Plan General de Contabilidad y en el de PYMES Juan Romero Jefe de Servicio de la AEAT. Experto en Contabilidad Analítica e ICAC Índice I. INTRODUCCIÓN Modificaciones en el Plan General

Modificaciones en el Plan General de Contabilidad y en el de PYMES Juan Romero Jefe de Servicio de la AEAT. Experto en Contabilidad Analítica e ICAC Índice I. INTRODUCCIÓN Modificaciones en el Plan General

RE-APRENDIENDO LA LEY DE AUDITORIA

RE-APRENDIENDO LA LEY DE AUDITORIA Núm. 1 - Novembre 2016 Bajo el título de RE APRENDIENDO la Ley de Auditoría iniciamos una publicación quincenal con un resumen de aquellos aspectos que se estiman más

RE-APRENDIENDO LA LEY DE AUDITORIA Núm. 1 - Novembre 2016 Bajo el título de RE APRENDIENDO la Ley de Auditoría iniciamos una publicación quincenal con un resumen de aquellos aspectos que se estiman más

MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD 1 Pº. DE LA CASTELLANA, MADRID SECRETARÍA DE ESTADO DE ECONOMÍA Y APOYO A LA EMPRESA

CIRCULAR 1/2017, DE 22 DE FEBRERO, DE LA DIRECCIÓN GENERAL DE SEGUROS, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DEL INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA, INDIVIDUAL

CIRCULAR 1/2017, DE 22 DE FEBRERO, DE LA DIRECCIÓN GENERAL DE SEGUROS, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DEL INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA, INDIVIDUAL

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

S2B001 El Plan General de Contabilidad (Real Decreto 1514/07 y Real Decreto 1515/07)

") Objetivos perseguidos: La normativa y prácticas contables en nuestro país se encuentran en la actualidad regladas y desarrolladas a través de numerosos planes sectoriales y consultas resueltas y publicadas

Objetivos perseguidos: La normativa y prácticas contables en nuestro país se encuentran en la actualidad regladas y desarrolladas a través de numerosos planes sectoriales y consultas resueltas y publicadas

Balance de Situación. Cuenta de Resultados. Memoria (incluido Inventario) Certificado acreditativo de la aprobación en legal forma por el Patronato.

Certificado acreditativo de la aprobación en legal forma por el Patronato.") NOTA ORIENTATIVA SOBRE LAS CUENTAS ANUALES DE LAS FUNDACIONES y SOBRE EL CONTENIDO DE LA MEMORIA 1º. Normativa aplicable: Artículos 24 y 25 de la Ley 13/2002, de 15 de julio, de Fundaciones de Castilla

NOTA ORIENTATIVA SOBRE LAS CUENTAS ANUALES DE LAS FUNDACIONES y SOBRE EL CONTENIDO DE LA MEMORIA 1º. Normativa aplicable: Artículos 24 y 25 de la Ley 13/2002, de 15 de julio, de Fundaciones de Castilla

Contabilidad: Europa vuelve a cambiar las reglas del juego

Contabilidad: Europa vuelve a cambiar las reglas del juego Coordinador: Leandro Cañibano Calvo Presidente de AECA 2 Contabilidad: Europa vuelve a cambiar las reglas del juego Juan Manuel Perez Iglesias

Contabilidad: Europa vuelve a cambiar las reglas del juego Coordinador: Leandro Cañibano Calvo Presidente de AECA 2 Contabilidad: Europa vuelve a cambiar las reglas del juego Juan Manuel Perez Iglesias

EL PAPEL DE LOS AUDITORES EN LA CRISIS ECONÓMICA Y EL FUTURO DE LA PROFESIÓN: OPORTUNIDADES Y AMENAZAS

EL PAPEL DE LOS AUDITORES EN LA CRISIS ECONÓMICA Y EL FUTURO DE LA PROFESIÓN: OPORTUNIDADES Y AMENAZAS Mario Alonso, 2010 LA RELEVANCIA ACTUAL DE LA INFORMACIÓN CONTABLE LA INFORMACIÓN ECONÓMICO-FINANCIERA

EL PAPEL DE LOS AUDITORES EN LA CRISIS ECONÓMICA Y EL FUTURO DE LA PROFESIÓN: OPORTUNIDADES Y AMENAZAS Mario Alonso, 2010 LA RELEVANCIA ACTUAL DE LA INFORMACIÓN CONTABLE LA INFORMACIÓN ECONÓMICO-FINANCIERA

MODIFICACIONES AL PLAN GENERAL DE CONTABILIDAD Y AL PLAN GENERAL DE CONTABILIDAD PARA PEQUEÑAS Y MEDIANAS EMPRESAS, CON EFECTOS 1/1/2016 (Real

MODIFICACIONES AL PLAN GENERAL DE CONTABILIDAD Y AL PLAN GENERAL DE CONTABILIDAD PARA PEQUEÑAS Y MEDIANAS EMPRESAS, CON EFECTOS 1/1/2016 (Real Decreto 602/2016, de 2 de diciembre) Antonio Puig Rimbau BNFIX

MODIFICACIONES AL PLAN GENERAL DE CONTABILIDAD Y AL PLAN GENERAL DE CONTABILIDAD PARA PEQUEÑAS Y MEDIANAS EMPRESAS, CON EFECTOS 1/1/2016 (Real Decreto 602/2016, de 2 de diciembre) Antonio Puig Rimbau BNFIX

Implantación en España de la nueva regulación europea de auditoría

Implantación en España SESIÓN PLENARIA Implantación en España de la nueva regulación europea de auditoría Javier Castillo Presidente de la Agrupación de Aragón Miembro del Consejo Directivo de ICJCE Carlos

Implantación en España SESIÓN PLENARIA Implantación en España de la nueva regulación europea de auditoría Javier Castillo Presidente de la Agrupación de Aragón Miembro del Consejo Directivo de ICJCE Carlos

Guía de Lectura de la Nueva Ley de Auditoría de Cuentas

Agrupación Territorial 1ª Guía de Lectura de la Nueva Ley de Auditoría de Cuentas Ponente: D. José Amérigo Alonso Director de los Servicios Jurídicos del ICJCE En Madrid, 26 de octubre de 2015 Esta presentación

Agrupación Territorial 1ª Guía de Lectura de la Nueva Ley de Auditoría de Cuentas Ponente: D. José Amérigo Alonso Director de los Servicios Jurídicos del ICJCE En Madrid, 26 de octubre de 2015 Esta presentación

LIBRO VERDE Política de auditoría: lecciones de la crisis

LIBRO VERDE Política de auditoría: lecciones de la crisis Comentarios por José Antonio GONZALO ANGULO (Presidente del ICAC) DECLARACION DE LA COMISIÓN EUROPEA desea iniciar un debate sobre la función del

LIBRO VERDE Política de auditoría: lecciones de la crisis Comentarios por José Antonio GONZALO ANGULO (Presidente del ICAC) DECLARACION DE LA COMISIÓN EUROPEA desea iniciar un debate sobre la función del

FONDO DE RESERVA DE LOS RIESGOS DE LA INTERNACIONALIZACIÓN (FRRI)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FONDO DE RESERVA DE LOS RIESGOS DE LA INTERNACIONALIZACIÓN (FRRI) Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FONDO DE RESERVA DE LOS RIESGOS DE LA INTERNACIONALIZACIÓN (FRRI) Informe de auditoría de las cuentas

dharma ingeniería, impulsa proyectos, idea soluciones, coordina procesos, crea herramientas, genera valor para nuestros clientes.

SIGI, ADAPTACIONES A LAS NIC/NIFF dharma ingeniería, impulsa proyectos, idea soluciones, coordina procesos, crea herramientas, genera valor para nuestros clientes. Sistema Integrado de Gestión n Inmobiliaria

SIGI, ADAPTACIONES A LAS NIC/NIFF dharma ingeniería, impulsa proyectos, idea soluciones, coordina procesos, crea herramientas, genera valor para nuestros clientes. Sistema Integrado de Gestión n Inmobiliaria

Principales impactos de la Ley de Auditoría en las empresas auditadas y en el sector de auditoría

Principales impactos de la Ley de Auditoría en las empresas auditadas y en el sector de auditoría Charla-coloquio sobre la Ley de Auditoría organizada por la Sección de Derecho Societario del ICAM Principales

Principales impactos de la Ley de Auditoría en las empresas auditadas y en el sector de auditoría Charla-coloquio sobre la Ley de Auditoría organizada por la Sección de Derecho Societario del ICAM Principales

PLAN DE CONTROL DE LA ACTIVIDAD DE AUDITORIA DE CUENTAS PARA 2017

MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD INSTITUTO DE CONTABILIDAD PLAN DE CONTROL DE LA ACTIVIDAD DE AUDITORIA DE CUENTAS PARA 2017 I. INTRODUCCIÓN. El Instituto de Contabilidad y Auditoría

MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD INSTITUTO DE CONTABILIDAD PLAN DE CONTROL DE LA ACTIVIDAD DE AUDITORIA DE CUENTAS PARA 2017 I. INTRODUCCIÓN. El Instituto de Contabilidad y Auditoría

Reforma Contable 2008

La reforma contable, que tiene como objetivo adaptar el sistema contable español al internacional, culminará con la entrada en vigor del nuevo Plan General de Contabilidad el 1 de enero de 2008. Las principales

La reforma contable, que tiene como objetivo adaptar el sistema contable español al internacional, culminará con la entrada en vigor del nuevo Plan General de Contabilidad el 1 de enero de 2008. Las principales

BOLETÍN OFICIAL DEL ESTADO

Núm. 35 Martes 10 de febrero de 2009 Sec. I. Pág. 13912 I. DISPOSICIONES GENERALES MINISTERIO DE JUSTICIA 2276 Orden JUS/206/2009, de 28 de enero, por la que se aprueban nuevos modelos para la presentación

Núm. 35 Martes 10 de febrero de 2009 Sec. I. Pág. 13912 I. DISPOSICIONES GENERALES MINISTERIO DE JUSTICIA 2276 Orden JUS/206/2009, de 28 de enero, por la que se aprueban nuevos modelos para la presentación

TEMA 14 REGIMEN GURIDICO Y PLAN GENERAL DE CONTABILIDAD

TEMA 14 REGIMEN GURIDICO Y PLAN GENERAL DE CONTABILIDAD 14 REGIMEN JURIDICO Y PGC 14.1 TEXTOS LEGALES FUNDAMENTALES: - Código de comercio - Ley de auditorías de cuentas - Ley de sociedades anónimas - Ley

TEMA 14 REGIMEN GURIDICO Y PLAN GENERAL DE CONTABILIDAD 14 REGIMEN JURIDICO Y PGC 14.1 TEXTOS LEGALES FUNDAMENTALES: - Código de comercio - Ley de auditorías de cuentas - Ley de sociedades anónimas - Ley

HOMOLOGACION CURSOS REC FPC PERIODO CTUBRE-FEBRERO

DENOMINACIÓN CURSO 1 CURSO NOVEDADES NORMATIVAS Y CRITERIOS INTERPRETATIVOS DE 2016 2 CURSO ELABORACIÓN Y ANÁLISIS DEL ESTADO DE FLUJOS DE EFECTIVO Y ESTADO DE CAMBIOS EN EL PATRIMONIO NETO 3 CURSO VALORACIÓN

DENOMINACIÓN CURSO 1 CURSO NOVEDADES NORMATIVAS Y CRITERIOS INTERPRETATIVOS DE 2016 2 CURSO ELABORACIÓN Y ANÁLISIS DEL ESTADO DE FLUJOS DE EFECTIVO Y ESTADO DE CAMBIOS EN EL PATRIMONIO NETO 3 CURSO VALORACIÓN

GRUPO TELECINCO. Adaptación a las Normas Internacionales de Información Financiera (NIIFs)

") GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) 04/05/2005 Ejercicio 2005 Índice Pág. Nota y Consideraciones Adaptación a NIIFs Decisiones iniciales Marzo 2004

GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) 04/05/2005 Ejercicio 2005 Índice Pág. Nota y Consideraciones Adaptación a NIIFs Decisiones iniciales Marzo 2004

Índice CAPÍTULO II. MARCO NORMATIVO NIC EFECTOS EN EL IS/S: PRIMERA ETAPA CIRCULAR 4/2004 DE BANCO DE ESPAÑA

Índice CAPÍTULO I. OBJETIVOS DE LA REFORMA I.1. Introducción. I.2. Antecedentes normativos: I.2.1. Adopción CE de las NIC s. I.2.2. Inicio de la reforma contable en España: Libro Blanco. I.3. Equivalencia

Índice CAPÍTULO I. OBJETIVOS DE LA REFORMA I.1. Introducción. I.2. Antecedentes normativos: I.2.1. Adopción CE de las NIC s. I.2.2. Inicio de la reforma contable en España: Libro Blanco. I.3. Equivalencia

Guía del Curso Técnicas de administración Contable

Guía del Curso Técnicas de administración Contable Modalidad de realización del curso: Titulación: A distancia Diploma acreditativo con las horas del curso OBJETIVOS Adquirir los conocimientos teóricos

Guía del Curso Técnicas de administración Contable Modalidad de realización del curso: Titulación: A distancia Diploma acreditativo con las horas del curso OBJETIVOS Adquirir los conocimientos teóricos

TEMA 1. La comunicación de la información contable

TEMA 1. La comunicación de la información contable SUMARIO 1. Información n contable y toma de decisiones. 2. Información n sobre flujos y fondos. 3. Usuarios de la información n contable. 4. Evolución

TEMA 1. La comunicación de la información contable SUMARIO 1. Información n contable y toma de decisiones. 2. Información n sobre flujos y fondos. 3. Usuarios de la información n contable. 4. Evolución

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

MODIFICACIONES AL PLAN GENERAL DE CONTABILIDAD Y AL PLAN GENERAL DE CONTABILIDAD PARA PEQUEÑAS Y MEDIANAS EMPRESAS, CON EFECTOS 1/1/2016 (Real

MODIFICACIONES AL PLAN GENERAL DE CONTABILIDAD Y AL PLAN GENERAL DE CONTABILIDAD PARA PEQUEÑAS Y MEDIANAS EMPRESAS, CON EFECTOS 1/1/2016 (Real Decreto 602/2016, de 2 de diciembre) BNFIX Marzo 2017 Índice

MODIFICACIONES AL PLAN GENERAL DE CONTABILIDAD Y AL PLAN GENERAL DE CONTABILIDAD PARA PEQUEÑAS Y MEDIANAS EMPRESAS, CON EFECTOS 1/1/2016 (Real Decreto 602/2016, de 2 de diciembre) BNFIX Marzo 2017 Índice

2. ANÁLISIS DE LA INDEPENDENCIA DEL AUDITOR DE CUENTAS

INFORME DE LA COMISIÓN DE AUDITORÍA SOBRE LA INDEPENDENCIA DEL AUDITOR DE CUENTAS DE CONSTRUCCIONES Y AUXILIAR DE FERROCARRILES, S.A. Y SOCIEDADES DEPENDIENTES (GRUPO CAF) CORRESPONDIENTE AL EJERCICIO

INFORME DE LA COMISIÓN DE AUDITORÍA SOBRE LA INDEPENDENCIA DEL AUDITOR DE CUENTAS DE CONSTRUCCIONES Y AUXILIAR DE FERROCARRILES, S.A. Y SOCIEDADES DEPENDIENTES (GRUPO CAF) CORRESPONDIENTE AL EJERCICIO

Leandro Cañibano Catedrático de la Universidad Autónoma de Madrid Curso de Doctorado Chile 2007 Tema 3

Etapas de la armonización contable en la UE: de los principios contables al marco conceptual Leandro Cañibano Catedrático de la Universidad Autónoma de Madrid Curso de Doctorado Chile 2007 Tema 3 Armonización

Etapas de la armonización contable en la UE: de los principios contables al marco conceptual Leandro Cañibano Catedrático de la Universidad Autónoma de Madrid Curso de Doctorado Chile 2007 Tema 3 Armonización

MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD CONSULTA

CONSULTA Sobre la actuación a realizar por el auditor en relación con la Comisión de Auditoría de una entidad de interés público española con motivo de la prestación de servicios ajenos a la auditoría

CONSULTA Sobre la actuación a realizar por el auditor en relación con la Comisión de Auditoría de una entidad de interés público española con motivo de la prestación de servicios ajenos a la auditoría

NORMATIVA CONTABLE INTERNACIONAL SOBRE ACTIVOS INTANGIBLES

Seminario de Profesores de Contabilidad sobre las Normas Internacionales de Información Financiera (NIC/NIIF) NORMATIVA CONTABLE INTERNACIONAL SOBRE ACTIVOS INTANGIBLES Leandro Cañibano Calvo Ana Gisbert

Seminario de Profesores de Contabilidad sobre las Normas Internacionales de Información Financiera (NIC/NIIF) NORMATIVA CONTABLE INTERNACIONAL SOBRE ACTIVOS INTANGIBLES Leandro Cañibano Calvo Ana Gisbert

Reforma Europea de la Auditoría : Principales medidas para las Entidades de Interés Público ( EIP) y sus Auditores de cuentas

y sus Auditores de cuentas") Reforma Europea de la Auditoría : Principales medidas para las Entidades de Interés Público ( EIP) y sus Auditores de cuentas 1 Donde estamos? Publicación al J.O.U.E del 27 de Mayo de 2014 ; Directiva

Reforma Europea de la Auditoría : Principales medidas para las Entidades de Interés Público ( EIP) y sus Auditores de cuentas 1 Donde estamos? Publicación al J.O.U.E del 27 de Mayo de 2014 ; Directiva

GRUPO TELECINCO. Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio

Anexo I 29/04/2005 Ejercicio") GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre. Fernando Baroja Toquero Socio Director

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

XXVI SEMINARIO INTERNACIONAL DEL CILEA Junio de 2012 SUCRE Bolivia

XXVI SEMINARIO INTERNACIONAL DEL CILEA 27-28 28 Junio de 2012 SUCRE Bolivia NUEVOS DESAFIOS PARA LA PROFESIÓN N CONTABLE: NIIF para PYMES, modelo español Josep Puigvert Ibars Economista, abogado y auditor

XXVI SEMINARIO INTERNACIONAL DEL CILEA 27-28 28 Junio de 2012 SUCRE Bolivia NUEVOS DESAFIOS PARA LA PROFESIÓN N CONTABLE: NIIF para PYMES, modelo español Josep Puigvert Ibars Economista, abogado y auditor

LA REFORMA CONTABLE EN ESPAÑA: A: NUEVO RETO PARA LOS PROFESIONALES

LA REFORMA CONTABLE EN ESPAÑA: A: NUEVO RETO PARA LOS PROFESIONALES Leandro Cañibano Catedrático tico de la Universidad Autónoma de Madrid Presidente de AECA Seminario Expansión/AECA n/aeca Madrid, 11

LA REFORMA CONTABLE EN ESPAÑA: A: NUEVO RETO PARA LOS PROFESIONALES Leandro Cañibano Catedrático tico de la Universidad Autónoma de Madrid Presidente de AECA Seminario Expansión/AECA n/aeca Madrid, 11

XXIV SEMINARIO INTERNACIONAL DEL CILEA. 1-2 de Noviembre de 2011 Mar del Plata (Argentina)

") XXIV SEMINARIO INTERNACIONAL DEL CILEA 1-2 de Noviembre de 2011 Mar del Plata (Argentina) NUEVOS DESAFIOS PARA LA PROFESIÓN CONTABLE: NIIF para PYMES, ventajas y desventajas de su aplicación. Josep Puigvert

XXIV SEMINARIO INTERNACIONAL DEL CILEA 1-2 de Noviembre de 2011 Mar del Plata (Argentina) NUEVOS DESAFIOS PARA LA PROFESIÓN CONTABLE: NIIF para PYMES, ventajas y desventajas de su aplicación. Josep Puigvert

Mario Alonso Ayala Mario Alonso Ayala

DÍA DÍA DEL DEL AUDITOR AUDITOR Mario Alonso Ayala Mario Alonso Ayala Presidente del Instituto de Censores Jurados de Cuentas Presidente España del Instituto de Censores Jurados de Cuentas de España 1

DÍA DÍA DEL DEL AUDITOR AUDITOR Mario Alonso Ayala Mario Alonso Ayala Presidente del Instituto de Censores Jurados de Cuentas Presidente España del Instituto de Censores Jurados de Cuentas de España 1

SUMARIO. PARTE 2ª ACTIVIDAD HABITUAL DE LA EMPRESA Cuentas anuales y estados financieros intermedios Consideraciones generales

SUMARIO. PARTE 1ª ELEMENTOS BÁSICOS DE LA CONTABILIDAD Estructuras e instrumentos contables fundamentales Evolución y concepto de contabilidad Empresa y patrimonio empresarial Instrumentos conceptuales

SUMARIO. PARTE 1ª ELEMENTOS BÁSICOS DE LA CONTABILIDAD Estructuras e instrumentos contables fundamentales Evolución y concepto de contabilidad Empresa y patrimonio empresarial Instrumentos conceptuales

Uno. Se modifica el apartado 1 del artículo 257, que queda redactado como sigue:

Consulta Sobre el cómputo a aplicar y los efectos en relación con la obligación de auditoria de los nuevos parámetros incorporados por la ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores

Consulta Sobre el cómputo a aplicar y los efectos en relación con la obligación de auditoria de los nuevos parámetros incorporados por la ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores

TEMA 3. EMPRESAS OBLIGADAS A SOMETER SUS CCAA A UNA AUDITORÍA DE CUENTAS

TEMA 3. EMPRESAS OBLIGADAS A SOMETER SUS CCAA A UNA AUDITORÍA DE CUENTAS 3.1 CONCEPTO Y CARACTERÍSTICAS Es importante que las cuentas anuales de las empresas, que tienen un papel fuerte en el mercado económico,

TEMA 3. EMPRESAS OBLIGADAS A SOMETER SUS CCAA A UNA AUDITORÍA DE CUENTAS 3.1 CONCEPTO Y CARACTERÍSTICAS Es importante que las cuentas anuales de las empresas, que tienen un papel fuerte en el mercado económico,

a. Clasificación en el balance de activos y pasivos b. Presentación y desglose c. Otros cambios

V CURSO DE REGULACIÓN Y SUPERVISIÓN DE MERCADOS IBEROAMERICANOS DE VALORES Las Normas Internacionales de Contabilidad y los Mercados de Valores: Comparabilidad y Convergencia El Instituto Iberoamericano

V CURSO DE REGULACIÓN Y SUPERVISIÓN DE MERCADOS IBEROAMERICANOS DE VALORES Las Normas Internacionales de Contabilidad y los Mercados de Valores: Comparabilidad y Convergencia El Instituto Iberoamericano

CUENTAS ANUALES. Sohail Aparcamientos Sociedad Anónima

CUENTAS ANUALES Sohail Aparcamientos Sociedad Anónima 2015 BALANCE DE SITUACION Empresa 0028 APARCAMIENTOS 2015 Fecha 18-02-16 Condiciones PERIODO : 01-01-15 / 31-12-15; PERIODO N-1 : 01-01-14 / 31-12-14

CUENTAS ANUALES Sohail Aparcamientos Sociedad Anónima 2015 BALANCE DE SITUACION Empresa 0028 APARCAMIENTOS 2015 Fecha 18-02-16 Condiciones PERIODO : 01-01-15 / 31-12-15; PERIODO N-1 : 01-01-14 / 31-12-14

índice Abreviaturas más frecuentes... prólogo """"""""""" 1. El proceso contable...

índice prólogo """"""""""" Abreviaturas más frecuentes... 23 29 PARTE PRIMERA La información contable: introducción y el modelo del Plan General de Contabilidad 1. El proceso contable... 1. Fundamentos

índice prólogo """"""""""" Abreviaturas más frecuentes... 23 29 PARTE PRIMERA La información contable: introducción y el modelo del Plan General de Contabilidad 1. El proceso contable... 1. Fundamentos

DERECHO ADMINISTRATIVO

DERECHO ADMINISTRATIVO Seguros privados y planes y fondos de pensiones DA08 15/03/2017 DA08. SEGUROS PRIVADOS Y PLANES Y FONDOS DE PENSIONES Base de Datos Documental de Ordenación Normativa Subdirección

DERECHO ADMINISTRATIVO Seguros privados y planes y fondos de pensiones DA08 15/03/2017 DA08. SEGUROS PRIVADOS Y PLANES Y FONDOS DE PENSIONES Base de Datos Documental de Ordenación Normativa Subdirección

FONDO PARA LA INTERNACIONALIZACIÓN DE LA EMPRESA (FIEM) Informe de auditoría de las cuentas anuales Ejercicio Oficina Nacional de Auditoría

Informe de auditoría de las cuentas anuales Ejercicio Oficina Nacional de Auditoría") FONDO PARA LA INTERNACIONALIZACIÓN DE LA EMPRESA (FIEM) Informe de auditoría de las cuentas anuales Ejercicio 2014 Oficina Nacional de Auditoría Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL TRABAJO:

FONDO PARA LA INTERNACIONALIZACIÓN DE LA EMPRESA (FIEM) Informe de auditoría de las cuentas anuales Ejercicio 2014 Oficina Nacional de Auditoría Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL TRABAJO:

Informe de auditoría de cuentas anuales consolidadas

Informe de auditoría de cuentas anuales consolidadas 138 Informe de auditoría de cuentas anuales consolidadas A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

Informe de auditoría de cuentas anuales consolidadas 138 Informe de auditoría de cuentas anuales consolidadas A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES El Banco Cooperativo Español, cuentan con un procedimiento de revisión y autorización de la información financiera que es remitida a los mercados con la periodicidad

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES El Banco Cooperativo Español, cuentan con un procedimiento de revisión y autorización de la información financiera que es remitida a los mercados con la periodicidad

Respuesta. del alumno

Pregunta 1 El activo no corriente se clasifica en : Respuest a del porcentua l Respuest a Respuest a del alumno 0.0% a. Inmovilizado intangible, inmovilizado material, inmovilizado financiero, y activos

Pregunta 1 El activo no corriente se clasifica en : Respuest a del porcentua l Respuest a Respuest a del alumno 0.0% a. Inmovilizado intangible, inmovilizado material, inmovilizado financiero, y activos

TEMA 1: LOS ESTADOS FINANCIEROS

AUDITORÍA TEMA 1: LOS ESTADOS FINANCIEROS TEMA 1: LOS ESTADOS FINANCIEROS INDICE DE CONTENIDOS 1.11 LA INFORMACIÓN CONTABLE 1.2 CARACTERÍSTICAS Y REQUISITOS DE LA INFORMACIÓN CONTABLE 1.4 OTROS ESTADOS

AUDITORÍA TEMA 1: LOS ESTADOS FINANCIEROS TEMA 1: LOS ESTADOS FINANCIEROS INDICE DE CONTENIDOS 1.11 LA INFORMACIÓN CONTABLE 1.2 CARACTERÍSTICAS Y REQUISITOS DE LA INFORMACIÓN CONTABLE 1.4 OTROS ESTADOS

LEY 31/2011, DE 4 DE OCTUBRE, POR LA QUE SE MODIFICA LA LEY 35/2003, DE 4 DE NOVIEMBRE, DE INSTITUCIONES DE INVERSIÓN COLECTIVA.

LEY 31/2011, DE 4 DE OCTUBRE, POR LA QUE SE MODIFICA LA LEY 35/2003, DE 4 DE NOVIEMBRE, DE INSTITUCIONES DE INVERSIÓN COLECTIVA. (B.O.E. de 5 de octubre) PREÁMBULO I La Directiva 2009/65/CE del Parlamento

LEY 31/2011, DE 4 DE OCTUBRE, POR LA QUE SE MODIFICA LA LEY 35/2003, DE 4 DE NOVIEMBRE, DE INSTITUCIONES DE INVERSIÓN COLECTIVA. (B.O.E. de 5 de octubre) PREÁMBULO I La Directiva 2009/65/CE del Parlamento

Responsabilidad de los administradores en relación con las cuentas anuales

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Mutualistas de Nueva Mutua Sanitaria del Servicio Médico, Mutua de Seguros a Prima Fija: Informe sobre las cuentas anuales Hemos auditado las

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Mutualistas de Nueva Mutua Sanitaria del Servicio Médico, Mutua de Seguros a Prima Fija: Informe sobre las cuentas anuales Hemos auditado las

30 de julio de 2015 ACTUALIDAD NORMATIVA

30 de julio de 2015 ACTUALIDAD NORMATIVA 1. Nueva Ley de Auditoría de Cuentas.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO PRÓXIMO... 9 Página1 1. Nueva

30 de julio de 2015 ACTUALIDAD NORMATIVA 1. Nueva Ley de Auditoría de Cuentas.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO PRÓXIMO... 9 Página1 1. Nueva

CU NTAS 2014 Presentadas ante el Tribunal de Cuentas: Presentadas ante la Sindicatura de Comptes de Catalunya:

CU NTAS Presentadas ante el Tribunal de Cuentas: 29-06-15 Presentadas ante la Sindicatura de Comptes de Catalunya: 29-06-15 /Secretaría de Finanzas Memoria 1. Actividad del Partido El Partido Ciudadanos-Partido

CU NTAS Presentadas ante el Tribunal de Cuentas: 29-06-15 Presentadas ante la Sindicatura de Comptes de Catalunya: 29-06-15 /Secretaría de Finanzas Memoria 1. Actividad del Partido El Partido Ciudadanos-Partido

FEDERACIÓN GUIPUZCOANA DE AJEDREZ MEMORIA ABREVIADA CORRESPONDIENTE AL EJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2012

FEDERACIÓN GUIPUZCOANA DE AJEDREZ MEMORIA ABREVIADA CORRESPONDIENTE AL EJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2012 1. Actividad de la sociedad La Federación Guipuzcoana de Ajedrez, (FGA) fue constituida

FEDERACIÓN GUIPUZCOANA DE AJEDREZ MEMORIA ABREVIADA CORRESPONDIENTE AL EJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2012 1. Actividad de la sociedad La Federación Guipuzcoana de Ajedrez, (FGA) fue constituida

Luis Ortiz Blanco Socio, Garrigues San Sebastián, 30 de junio de 2009

UNIVERSIDAD DEL PAÍS VASCO CURSOS DE VERANO 2009 La transposición de la Directiva de Servicios: Consecuencias en la regulación de los colegios profesionales Luis Ortiz Blanco Socio, Garrigues San Sebastián,

UNIVERSIDAD DEL PAÍS VASCO CURSOS DE VERANO 2009 La transposición de la Directiva de Servicios: Consecuencias en la regulación de los colegios profesionales Luis Ortiz Blanco Socio, Garrigues San Sebastián,

MUSEO NACIONAL DEL PRADO Informe de auditoría de las cuentas anuales Ejercicio 2015

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO MUSEO NACIONAL DEL PRADO Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO MUSEO NACIONAL DEL PRADO Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES. ABOGADO 1.Definición de contabilidad Qué es la contabilidad? Es un conjunto de procedimientos estandarizado para todas las empresas, que permite reflejar

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES. ABOGADO 1.Definición de contabilidad Qué es la contabilidad? Es un conjunto de procedimientos estandarizado para todas las empresas, que permite reflejar

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

INFORME DEL COMITÉ DE AUDITORÍA Y CONTROL DE TÉCNICAS REUNIDAS, S.A. SOBRE LA INDEPENDENCIA DEL AUDITOR EXTERNO

INFORME DEL COMITÉ DE AUDITORÍA Y CONTROL DE TÉCNICAS REUNIDAS, S.A. SOBRE LA INDEPENDENCIA DEL AUDITOR EXTERNO EJERCICIO 2015 1. INTRODUCCIÓN De conformidad con lo previsto al efecto por el artículo 529

INFORME DEL COMITÉ DE AUDITORÍA Y CONTROL DE TÉCNICAS REUNIDAS, S.A. SOBRE LA INDEPENDENCIA DEL AUDITOR EXTERNO EJERCICIO 2015 1. INTRODUCCIÓN De conformidad con lo previsto al efecto por el artículo 529

ÁREA DERECHO TRIBUTARIO.

ÁREA DERECHO TRIBUTARIO. OBLIGACIÓN DE INFORMACIÓN PAÍS POR PAÍS (COUNTRY BY COUNTRY REPORTING) El Reglamento del Impuesto sobre Sociedades (RIS), aprobado mediante el Real Decreto 634/2015, de 10 de julio,

ÁREA DERECHO TRIBUTARIO. OBLIGACIÓN DE INFORMACIÓN PAÍS POR PAÍS (COUNTRY BY COUNTRY REPORTING) El Reglamento del Impuesto sobre Sociedades (RIS), aprobado mediante el Real Decreto 634/2015, de 10 de julio,

Consolidación de Estados Financieros

Consolidación de Estados Financieros 2016/2017 Código: 102100 Créditos ECTS: 6 Titulación Tipo Curso Semestre 2501231 Contabilidad y Finanzas OT 4 0 Contacto Nombre: Francesc Josep Uroz Felices Correo

Consolidación de Estados Financieros 2016/2017 Código: 102100 Créditos ECTS: 6 Titulación Tipo Curso Semestre 2501231 Contabilidad y Finanzas OT 4 0 Contacto Nombre: Francesc Josep Uroz Felices Correo

Los auditores subrayan el amplio consenso político y profesional de la Ley de Auditoría de Cuentas aprobada hoy por el Congreso

Nota de prensa Valoración de los presidentes de las tres Corporaciones representativas Los auditores subrayan el amplio consenso político y profesional de la Ley de Auditoría de Cuentas aprobada hoy por

Nota de prensa Valoración de los presidentes de las tres Corporaciones representativas Los auditores subrayan el amplio consenso político y profesional de la Ley de Auditoría de Cuentas aprobada hoy por

Escuela Universitaria de Estudios Empresariales

Escuela Universitaria de Estudios Empresariales PROGRAMA DE ANÁLISIS DE PRINCIPIOS Y NORMAS DE VALORACIÓN EN EL PLAN GENERAL DE CONTABILIDAD Profesor: José Pérez Muro Curso Académico 2008-2009 PRIMERA

Escuela Universitaria de Estudios Empresariales PROGRAMA DE ANÁLISIS DE PRINCIPIOS Y NORMAS DE VALORACIÓN EN EL PLAN GENERAL DE CONTABILIDAD Profesor: José Pérez Muro Curso Académico 2008-2009 PRIMERA

Normativa europea, planes y programas

ANEXO 2 Normativa 1 Normativa europea, planes y programas Estrategia de Lisboa (2000). Estrategia renovada (2005) y (2008-2010). Estrategia Europa 2020. Una Estrategia para un crecimiento inteligente,

ANEXO 2 Normativa 1 Normativa europea, planes y programas Estrategia de Lisboa (2000). Estrategia renovada (2005) y (2008-2010). Estrategia Europa 2020. Una Estrategia para un crecimiento inteligente,

Reglas de organización y funcionamiento, así como responsabilidades que tienen atribuidas cada una de las Comisiones del Consejo.

Comisiones del Consejo de Administración El Artículo 22-b) de los Estatutos Sociales señala que se contará con una Comisión de Auditoría y Cumplimiento y los artículos 18 y 19 del Reglamento del Consejo

Comisiones del Consejo de Administración El Artículo 22-b) de los Estatutos Sociales señala que se contará con una Comisión de Auditoría y Cumplimiento y los artículos 18 y 19 del Reglamento del Consejo

BOLETÍN OFICIAL DEL ESTADO

Núm. 55 Lunes 6 de marzo de 2017 Sec. III. Pág. 16661 III. OTRAS DISPOSICIONES MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD 2408 Circular 1/2017, de 22 de febrero, de la Dirección General de Seguros

Núm. 55 Lunes 6 de marzo de 2017 Sec. III. Pág. 16661 III. OTRAS DISPOSICIONES MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD 2408 Circular 1/2017, de 22 de febrero, de la Dirección General de Seguros

Circular Fiscal enero: Principales modificaciones contables a tener en cuenta en el cierre del ejercicio 2016

: Principales modificaciones contables a tener en cuenta en el cierre del ejercicio 2016 1. Simplificación de las obligaciones de las pequeñas empresas No obligatoriedad del estado de cambios en patrimonio

: Principales modificaciones contables a tener en cuenta en el cierre del ejercicio 2016 1. Simplificación de las obligaciones de las pequeñas empresas No obligatoriedad del estado de cambios en patrimonio

Normas Internacionales de Información Financiera

Normas Internacionales de Información Financiera Presentación de los estados financieros 1 Normativa aplicable a partir del 1 de enero de 2005 Marco conceptual NIC 1 Presentación de los estados financieros

Normas Internacionales de Información Financiera Presentación de los estados financieros 1 Normativa aplicable a partir del 1 de enero de 2005 Marco conceptual NIC 1 Presentación de los estados financieros