3er Congreso Nacional de Auditoría Interna CONAI. Mayo 29, Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control

|

|

|

- Víctor Manuel González Martínez

- hace 7 años

- Vistas:

Transcripción

1 3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control

2 Las Tres Líneas de Defensa para una Efectiva Gestión de Riesgo y Control Renato Trisciuzzi CIA, CCSA, CRMA, CPA, MSc. Board Member IIA Global

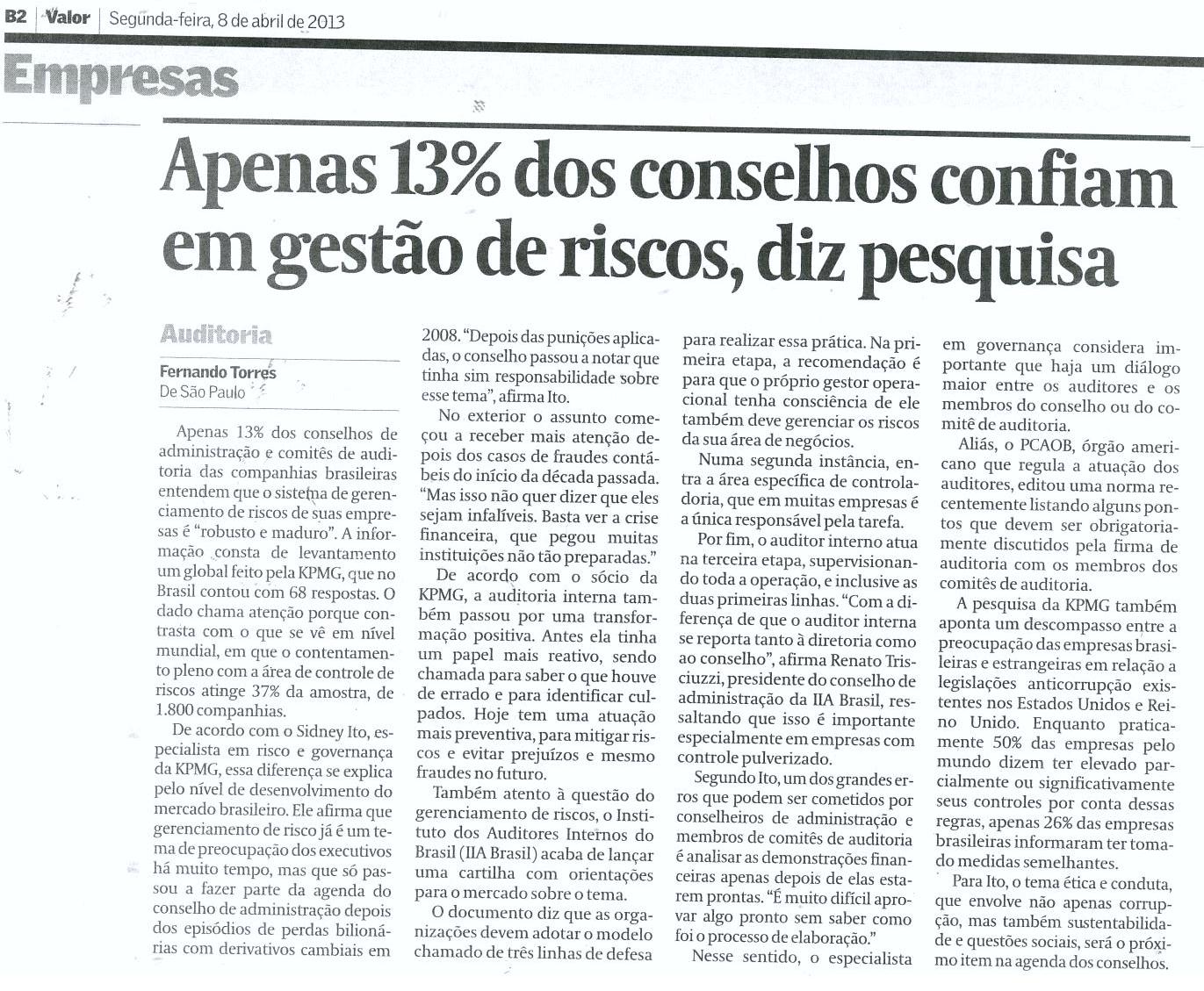

3 Sobre el conferencista Renato Trisciuzzi Board Member IIA Global 22 años de experiencia. 10 años jefe de auditorías internas. INVEPAR, FICAP/NEXANS, Embratel/CLARO, Santander, VIVO/Telefónica, DELOITTE. Audit Partner RTA Auditors Associate y RESGUARDA key manager account representant. Chairman of the Board IIA Brasil Professor de la Universidad Veiga de Almeida Ilumino Red.

4 La Falta de Conocimiento en la Parte Superior Revista EXAME Gestión 15/03/ Pág.: 96

5

6 Auditoría interna - Un Pilar del Buen Gobierno La Auditoría Interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno.

7 La auditoría interna es parte integral de la gobernanza de la organización ASEGURAMIENTO - sobre los procesos de gobierno, gestión de riesgos y control interno para ayudar a la organización a alcanzar sus objetivos estratégicos, operacionales, financieros y de cumplimiento.

8 La auditoría interna es parte integral de la gobernanza de la organización INSIGHT (VISIÓN) es el catalizador para mejorar la eficacia y eficiencia de la organización, proporcionando su visión experta y recomendaciones basadas en el análisis y evaluación de los datos y procesos de negocio.

9 Efectiva GRyC: Principios fundamentales aplicables a todas las organizaciones 1. Debe tener un comité de auditoría, o equivalente, fuerte y eficaz. 2. Debe tener una responsabilidad bien definida en materia de gestión de riesgos y control. 3. Tener una Auditoría Interna debidamente estructurado y operar de acuerdo con las normas (IPPF). 4. Las líneas de reporte (jerárquica) de la Auditoría Interna deben aumentar la independencia.

10 El modelo de 3LoD distingue entre tres grupos (o líneas) que participan en la gestión eficaz de los riesgos I. Funciones de gestionar y tienen la propiedad de los riesgos. II. Funciones de supervisión de riesgos. III. Funciones que proporcionan opiniones independientes.

11 Las Tres Líneas de Defensa

12 El modelo de 3LoD distingue entre tres grupos (o líneas) que participan en la gestión eficaz de los riesgos y controles

13 Primera línea de defensa: GESTIÓN OPERATIVA Los gestores operativos tienen que gestionar los riesgos operativos y tienen la propiedad sobre ellos. Ellos también son responsables de implementar acciones correctivas para hacer frente a las deficiencias en los procesos y controles.

14 Primera línea de defensa: GESTIÓN OPERATIVA La gestión operativa es responsable de mantener un control interno eficaz y procedimientos para realizar análisis de riesgos y control de todos los días (momentos o eventos).

15 Primera línea de defensa: GESTIÓN OPERATIVA La gestión identifica el funcionamiento, evalúa, gestiona y mitiga riesgos guiando desarrollo e implementación de políticas y procedimientos para garantizar que las actividades están en consonancia con las metas y objetivos de la organización.

16 Segunda línea de defensa: Funciones de Gestión de Riesgo, Cumplimiento o otras. La Alta Administración estabelece diversas funciones de gestión de los riesgos y conformidad para ayudar el desarrollo y/o monitoreo de los controles de la primeira linha de defensa. Las funciones pueden cambiar para cada tipo de organización y/o sectores, pero funciones tradicionales de 2LoD, incluye:

17 Segunda línea de defensa: Funciones de Gestión de Riesgo, Cumplimiento o otras. Una función (y/o comité) de gestión de riesgos que facilite y monitoree la implementación de las prácticas eficaces de gerenciamiento de riesgos por parte de la gerencia operativa y ayude los dueños de los riesgos a definir la meta de exposición al riesgo y reportar adecuadamente información relacionadas a los riesgos en toda la organización.

18 Segunda línea de defensa: Funciones de Gestión de Riesgo, Cumplimiento o otras. Una función de compliance que monitoree diversos riesgos específicos, tales como no conformidad con las leyes y reglamentos del sector. Una función de contraloría que monitore los riesgos financieros y de reporte financeiro. Salud, Laboral, Cualidad, Seguridad, IT, etc...

19 Segunda línea de defensa: Funciones de Gestión de Riesgo, Cumplimiento o otras. 2LoD define objetivo, establece reglas y modo operativo, cambios, etc. para la 1LoD poner em práctica. La 2LoD tienen su nivel de independência con la primeira, pero son, por naturaleza, funciones de gestión.

20 Segunda línea de defensa: Roles. Apoyo a las políticas de gestión, definir las funciones y responsabilidades, y establecer objetivos para la implementación. Proporcionar estructuras de gestión del riesgo. Identificar los problemas actuales y emergentes. Identificar los cambios en el apetito por el riesgo implícito de la organización. Asistir a la gerencia para desarrollar procesos y controles para la gestión de riesgos y problemas. Proporcionar orientación y capacitación sobre los procesos de gestión de riesgos. Facilitar y supervisar la aplicación de las prácticas eficaces de gestión de riesgos de la gestión operativa. Alertar a la gestión operativa de las cuestiones emergentes y los cambios en el entorno regulatorio y el riesgo. Supervisar la adecuación y eficacia de los controles internos, la exactitud y la integridad de la información, el cumplimiento de las leyes y reglamentos y la resolución oportuna de deficiencias.

21 Tercera línea de defensa: AUDITORÍA INTERNA Provee evaluaciones abrangentes a los Consejos (o similares) y a la Alta Gerencia, basadas en lo mayor nivel de independencia y objetividad dentro de la organización.

22 Tercera línea de defensa: AUDITORÍA INTERNA Proporciona revisiones sobre la eficacia de la gobernanza, la gestión de riesgos y controles internos, incluyendo la forma en la primera y segunda líneas de defensa a alcanzar los objetivos de la gestión de riesgos y control.

23 Tercera línea de defensa: AUDITORÍA INTERNA Proporciona evaluaciones específicas y puntuales de un riesgo o situación en particular (pasada o futura).

24 BUENAS PRÁCTICAS: 1. Los procesos de riesgo y control deben ser estructurados de acuerdo con el modelo de tres líneas de defensa. 2. Cada línea de defensa debe ser apoyado por las políticas y definiciones de los roles apropiados (documentados). 3. Debe existir una adecuada coordinación entre las diferentes líneas de defensa para promover la eficiencia y la eficacia.

25 BUENAS PRÁCTICAS: 4. Las funciones de riesgo y de control que operan en diferentes líneas deben compartir el conocimiento y la información de manera adecuada, para asistir a todas las funciones para un mejor desempeño de sus funciones de manera eficiente. 5. Las líneas de defensa no son para ser combinada o coordinada de una manera que afecta su eficacia.

26 BUENAS PRÁCTICAS: Controle Risco Governança Auditoria Interna 6. En situaciones en las que se combinan las funciones de las diferentes líneas, se debe aconsejar el órgano de gobierno con respecto a la estructura y su impacto.

27 BUENAS PRÁCTICAS: 7. En las organizaciones que no lo tiene actividad de auditoría interna establecida, debe ser requeridas que la gestión y / o órgano de gobierno que explique y dejen a conocer a sus grupos de interés (stakeholders), de cómo se considera para obtener la correcta evaluación de la eficacia de las estructuras de gobierno, gestión de riesgos y control de la organización.

28 3LoD ganando terreno, pero las diferencias se difuminan Source: Pulse of the Profession 2014 IIA Global. (1935 contestaron- 437 son US)

29 Sugerencias Adaptar la realidad de su organización, pero no se pierda la independencia y la objetividad de la auditoría interna. Ayude en la construcción/mejora de su organización, pero no sea lo responsable por todo (y ni para siempre).

30 Sugerencias No es lo suficiente tener las 3LoD. Él desafio es coordenar con eficacia y eficiencia estas líneas. Mire se las 3LoD dejaron brechas entre las funciones o existen duplicaciones sin necessidades en la cobertura de los riesgos.

31

32 Gracias por su Atención! PREGUNTAS

33 Muchas Gracias!

CUESTIONARIO RIESGO DEL GOBIERNO CORPORATIVO DE LA ENTIDAD SÉPTIMA TELECONFERENCIA FEDERACIÓN LATINOAMERICANA DE BANCOS

CUESTIONARIO RIESGO DEL GOBIERNO CORPORATIVO DE LA ENTIDAD SÉPTIMA TELECONFERENCIA FEDERACIÓN LATINOAMERICANA DE BANCOS MARTES 16 DE OCTUBRE DEL 2007 A continuación encontraran las preguntas y respuestas

CUESTIONARIO RIESGO DEL GOBIERNO CORPORATIVO DE LA ENTIDAD SÉPTIMA TELECONFERENCIA FEDERACIÓN LATINOAMERICANA DE BANCOS MARTES 16 DE OCTUBRE DEL 2007 A continuación encontraran las preguntas y respuestas

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

Normas Internacionales

Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna By Juan Antonio Vásquez 2000 Administración de la actividad de auditoría interna El director de auditoría interna debe gestionar

Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna By Juan Antonio Vásquez 2000 Administración de la actividad de auditoría interna El director de auditoría interna debe gestionar

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

Boletín de Consultoría Gerencial Importancia de la Auditoría Interna en las Organizaciones (1/3)

") Boletín de Consultoría Gerencial Importancia de la Auditoría Interna en las Organizaciones (1/3) Edición No. 5 Año 2015 1 Contenido Este es el primer boletín de una serie de tres, en los cuales, los temas

Boletín de Consultoría Gerencial Importancia de la Auditoría Interna en las Organizaciones (1/3) Edición No. 5 Año 2015 1 Contenido Este es el primer boletín de una serie de tres, en los cuales, los temas

3er Congreso Nacional de Auditoría Interna CONAI Las tres líneas de defensa: quién tiene que hacer qué?

Esquema al 15 de mayo 2014 3er Congreso Nacional de Auditoría Interna CONAI - 2014 Las tres líneas de defensa: quién tiene que hacer qué? Mayo 29, 2014 Contexto Modelo de las 3 líneas de defensa IIA Global

Esquema al 15 de mayo 2014 3er Congreso Nacional de Auditoría Interna CONAI - 2014 Las tres líneas de defensa: quién tiene que hacer qué? Mayo 29, 2014 Contexto Modelo de las 3 líneas de defensa IIA Global

Nuevo Marco Internacional para la Práctica Profesional: La misión de la auditoria interna

Nuevo Marco Internacional para la Práctica Profesional: La misión de la auditoria interna Ana Cristina Zambrano Preciado Presidenta-Directora Ejecutiva IIA Colombia Agenda Acerca del IIA Marco Internacional

Nuevo Marco Internacional para la Práctica Profesional: La misión de la auditoria interna Ana Cristina Zambrano Preciado Presidenta-Directora Ejecutiva IIA Colombia Agenda Acerca del IIA Marco Internacional

PROGRAMA DE CAPACITACIÓN DE GESTIÓN DE RIESGOS Rol de la Auditoría Interna en la Gestión Basada en Riesgos

PROGRAMA DE CAPACITACIÓN DE GESTIÓN DE RIESGOS Rol de la Auditoría Interna en la Gestión Basada en Riesgos Aviso Legal Presentación elaborada con fines informativos, en el marco del Programa de Educación

PROGRAMA DE CAPACITACIÓN DE GESTIÓN DE RIESGOS Rol de la Auditoría Interna en la Gestión Basada en Riesgos Aviso Legal Presentación elaborada con fines informativos, en el marco del Programa de Educación

Auditoría continua como soporte para los indicadores claves de riesgos, controles y procesos (KRI, KCI, KPI)

") Auditoría continua como soporte para los indicadores claves de riesgos, controles y procesos (KRI, KCI, KPI) Wagner Roberto Pugliese, CIA, CCSA, CRMA Nasdaq BWise Practice Leader, GRC Solutions - LatAm

Auditoría continua como soporte para los indicadores claves de riesgos, controles y procesos (KRI, KCI, KPI) Wagner Roberto Pugliese, CIA, CCSA, CRMA Nasdaq BWise Practice Leader, GRC Solutions - LatAm

Comisión de Auditoría Continua IAIA Desayuno de trabajo Septiembre Auditoría Continua. Pablo G. Nessier Marcos F. Schnider

Auditoría Continua Pablo G. Nessier Marcos F. Schnider Por qué incorporar Auditoría Continua (AC)? Según la GTAG 3 La organización lo necesita Los avances en tecnología lo permiten Adicionalmente El contexto

Auditoría Continua Pablo G. Nessier Marcos F. Schnider Por qué incorporar Auditoría Continua (AC)? Según la GTAG 3 La organización lo necesita Los avances en tecnología lo permiten Adicionalmente El contexto

Modelo de Auditoria Interna para el sector Publico Octubre, 2016

Modelo de Auditoria Interna para el sector Publico 16 19 Octubre, 2016 1 Un Modelo de Auditoría Interna para el Sector Público Marcia Payano Contador Público Autorizado (CPA) Máster Internacional en Hacienda

Modelo de Auditoria Interna para el sector Publico 16 19 Octubre, 2016 1 Un Modelo de Auditoría Interna para el Sector Público Marcia Payano Contador Público Autorizado (CPA) Máster Internacional en Hacienda

MAXIMIZANDO EL VALOR DE LA AUDITORIA MEDIANTE EL MODELO DE LAS TRES LINEAS DE DEFENSA. Carmen Maza Ramos, CRMA Vicepresidenta de Auditoría Interna 1

MAXIMIZANDO EL VALOR DE LA AUDITORIA MEDIANTE EL MODELO DE LAS TRES LINEAS DE DEFENSA Carmen Maza Ramos, CRMA Vicepresidenta de Auditoría Interna 1 Agenda 1. Introducción 2. Que se entiende, por el modelo

MAXIMIZANDO EL VALOR DE LA AUDITORIA MEDIANTE EL MODELO DE LAS TRES LINEAS DE DEFENSA Carmen Maza Ramos, CRMA Vicepresidenta de Auditoría Interna 1 Agenda 1. Introducción 2. Que se entiende, por el modelo

AUDITORÍA INTERNA La visión de los reguladores

AUDITORÍA INTERNA La visión de los reguladores Juan Pedro Cantera Superintendente de Servicios Financieros Banco Central del Uruguay Buenos Aires, 2 de octubre de 2017 XXII CONGRESO LATINOAMERICANO DE

AUDITORÍA INTERNA La visión de los reguladores Juan Pedro Cantera Superintendente de Servicios Financieros Banco Central del Uruguay Buenos Aires, 2 de octubre de 2017 XXII CONGRESO LATINOAMERICANO DE

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

REVISIÓN DE ASEGURAMIENTO DE CALIDAD DE LA ACTIVIDAD DE LA AUDITORÍA INTERNA

REVISIÓN DE ASEGURAMIENTO DE CALIDAD DE LA ACTIVIDAD DE LA AUDITORÍA INTERNA PREGUNTAS GENERALIDADES. 1. Cuál es el propósito de contar con un Programa de Aseguramiento de Calidad? Suministrar seguridad

REVISIÓN DE ASEGURAMIENTO DE CALIDAD DE LA ACTIVIDAD DE LA AUDITORÍA INTERNA PREGUNTAS GENERALIDADES. 1. Cuál es el propósito de contar con un Programa de Aseguramiento de Calidad? Suministrar seguridad

NORMAS INTERNACIONALES AUDITORÍA INTERNA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 1 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 1 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

PBS 8 Gestión de Riesgos y Controles Internos

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

AUDITORÍA Y REVISIÓN POR LA ALTA DIRECCIÓN

AUDITORÍA Y REVISIÓN POR LA ALTA DIRECCIÓN SG-SST Sistema de Gestión de la Seguridad y Salud en el Trabajo Facultad Nacional de Salud Pública Héctor Abad Gómez Universidad de Antioquia. Objetivo: Hacer

AUDITORÍA Y REVISIÓN POR LA ALTA DIRECCIÓN SG-SST Sistema de Gestión de la Seguridad y Salud en el Trabajo Facultad Nacional de Salud Pública Héctor Abad Gómez Universidad de Antioquia. Objetivo: Hacer

NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/ al 27 de julio de 2014 Punta Cana, R. D.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN COLEGIO DE CONTADORES DE CHILE

MARZO 2013 NORMA Nº 6 DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN EMITIDAS POR COLEGIO DE CONTADORES DE CHILE COMISION DE AUDITORÍA INTERNA Y DE GESTIÓN La Comisión de Auditoría Interna y de Gestión es

MARZO 2013 NORMA Nº 6 DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN EMITIDAS POR COLEGIO DE CONTADORES DE CHILE COMISION DE AUDITORÍA INTERNA Y DE GESTIÓN La Comisión de Auditoría Interna y de Gestión es

Integración Servicios de Aseguramiento

Integración Servicios de Aseguramiento Paulino Angulo Cadena MSc CIA CCSA CRMA 28 de mayo de 2014 Introducción En muchas organizaciones, la evaluación separada de los riesgos y controles ha resultado en

Integración Servicios de Aseguramiento Paulino Angulo Cadena MSc CIA CCSA CRMA 28 de mayo de 2014 Introducción En muchas organizaciones, la evaluación separada de los riesgos y controles ha resultado en

e. Definir los criterios para los procesos de salida del Programa y transición al Esquema Diferenciado de Apoyos de los hogares beneficiarios.

Dirección General de Planeación y Evaluación a. Dirigir los trabajos para identificar y proponer las localidades susceptibles de ser atendidas por el Programa de Desarrollo Humano Oportunidades con base

Dirección General de Planeación y Evaluación a. Dirigir los trabajos para identificar y proponer las localidades susceptibles de ser atendidas por el Programa de Desarrollo Humano Oportunidades con base

SAI Performance Measurement Framework (SAI PMF)

") SAI Performance Measurement Framework (SAI PMF) as an instrument to strengthening independent oversight organizations, including supreme audit institutions Miami, Florida 05/18/2016 Objetivos del Panel

SAI Performance Measurement Framework (SAI PMF) as an instrument to strengthening independent oversight organizations, including supreme audit institutions Miami, Florida 05/18/2016 Objetivos del Panel

ESTATUTO DE LA ACTIVIDAD DE AUDITORIA INTERNA GRUPO EMPRESARIAL EPM- FILIAL CHEC MA-EE

ESTATUTO DE LA ACTIVIDAD DE AUDITORIA INTERNA GRUPO EMPRESARIAL EPM- FILIAL CHEC MA-EE-01-000-001 31-10-2012 Versión 4.0 MACROPROCESO EVALUACION EMPRESARIAL PROCESO AUDITORÍA INTERNA VERSIÓN NO. FECHA

ESTATUTO DE LA ACTIVIDAD DE AUDITORIA INTERNA GRUPO EMPRESARIAL EPM- FILIAL CHEC MA-EE-01-000-001 31-10-2012 Versión 4.0 MACROPROCESO EVALUACION EMPRESARIAL PROCESO AUDITORÍA INTERNA VERSIÓN NO. FECHA

NORMAS INTERNACIONALES AUDITORÍA INTERNA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 2 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 2 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

TENDENCIA ACTUAL DE LA AUDITORÍA INTERNA

1 TENDENCIA ACTUAL DE LA AUDITORÍA INTERNA Expositor: C.P. RAÚL PINEDA H. jraulpineda@gmail.com Medellín, 22 de septiembre de 2012 ANTECEDENTES DE LA AUDITORIA INTERNA 90 s Aparece modelo CSA 90 s Impulso

1 TENDENCIA ACTUAL DE LA AUDITORÍA INTERNA Expositor: C.P. RAÚL PINEDA H. jraulpineda@gmail.com Medellín, 22 de septiembre de 2012 ANTECEDENTES DE LA AUDITORIA INTERNA 90 s Aparece modelo CSA 90 s Impulso

POLÍTICA DE GESTIÓN DE RIESGOS

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna. Paula Alvarez Agosto 2011

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna Paula Alvarez Agosto 2011 Agenda Introducción Nuevo enfoque de administración de riesgos El rol de Auditoría Interna en

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna Paula Alvarez Agosto 2011 Agenda Introducción Nuevo enfoque de administración de riesgos El rol de Auditoría Interna en

The professional practices framework Imprime: Instituto de Auditores Internos de El Salvador Edición y Reproducción: Insituto de Auditoría Interna

Este libro presenta un compendio de estándares internacionales para la práctica de la Auditoría Interna en cualquier lugar del mundo. Es, al mismo tiempo, una guía para ayudar a las organizaciones en la

Este libro presenta un compendio de estándares internacionales para la práctica de la Auditoría Interna en cualquier lugar del mundo. Es, al mismo tiempo, una guía para ayudar a las organizaciones en la

SISTEMA DE CONTROL INTERNO. Secretaría General

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

Módulo 3. SARPS de la OACI para la gestión de la seguridad operacional GAJAH ANNUAL REPORT

Módulo 3 SARPS de la OACI para la gestión de la seguridad GAJAH ANNUAL REPORT 2015 1 Módulo 3 Módulo 7 Capacitación del SSP Módulo 8 Plan de implementación del SSP Módulo 4 Estructura OACI del SSP Módulo

Módulo 3 SARPS de la OACI para la gestión de la seguridad GAJAH ANNUAL REPORT 2015 1 Módulo 3 Módulo 7 Capacitación del SSP Módulo 8 Plan de implementación del SSP Módulo 4 Estructura OACI del SSP Módulo

Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

RESUMEN PARA EL COMITÉ DE AUDITORÍA NORMAS DE AUDITORÍA INTERNA: PARA QUÉ SIRVEN?

RESUMEN PARA EL COMITÉ DE AUDITORÍA NORMAS DE AUDITORÍA INTERNA: PARA QUÉ SIRVEN? Este documento se refiere a las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna, que emite

RESUMEN PARA EL COMITÉ DE AUDITORÍA NORMAS DE AUDITORÍA INTERNA: PARA QUÉ SIRVEN? Este documento se refiere a las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna, que emite

COSO Marco de referencia para un adecuado Sistema de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad Ing. Eduardo Del Río Martínez Delegado INLAC en el ISO/TC 176 Octubre 2009 Temario 1. Evolución de los

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad Ing. Eduardo Del Río Martínez Delegado INLAC en el ISO/TC 176 Octubre 2009 Temario 1. Evolución de los

Análisis de riesgos y Evaluación del Control Interno

Análisis de riesgos y Evaluación del Control Interno C.P. Genaro Segura Silva, CIA, CCSA, CGAP TEMA I ANÁLISIS DE RIESGOS 2 Objetivo Con base en el estudio de la normativa internacional en materia de riesgos,

Análisis de riesgos y Evaluación del Control Interno C.P. Genaro Segura Silva, CIA, CCSA, CGAP TEMA I ANÁLISIS DE RIESGOS 2 Objetivo Con base en el estudio de la normativa internacional en materia de riesgos,

La Misión de la Auditoría Interna: Mejorar y Proteger el Valor de las Organizaciones Octubre, 2016

La Misión de la Auditoría Interna: Mejorar y Proteger el Valor de las Organizaciones 16 19 Octubre, 2016 1 REOGCI - MERCOSUR Rol del control interno gubernamental en el camino hacia la integración regional:

La Misión de la Auditoría Interna: Mejorar y Proteger el Valor de las Organizaciones 16 19 Octubre, 2016 1 REOGCI - MERCOSUR Rol del control interno gubernamental en el camino hacia la integración regional:

Antecedentes. Shell(Ene 2004)Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.

Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.") Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades

Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades

Funciones de Alta Gerencia

Funciones de Alta Gerencia www.grantthornton.com.pe 2012 Grant Thornton S.A.C. Todos los derechos reservados Principio 24 Existe separación entre la administración o gobierno ejercido por el directorio,

Funciones de Alta Gerencia www.grantthornton.com.pe 2012 Grant Thornton S.A.C. Todos los derechos reservados Principio 24 Existe separación entre la administración o gobierno ejercido por el directorio,

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA SU APLICACIÓN

XIV CONGRESO LATINOAMERICANO DE AUDITORIA INTERNA Y EVALUACION DE RIESGOS. CLAIN 2010 - CIUDAD DE PANAMÁ NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA

XIV CONGRESO LATINOAMERICANO DE AUDITORIA INTERNA Y EVALUACION DE RIESGOS. CLAIN 2010 - CIUDAD DE PANAMÁ NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA

Plan de transición de la certificación con las normas ISO 9001 e ISO (Fecha de actualización )

") 1. Revisión de las normas ISO 14001:2004 e ISO 9001:2008 El 15 y 23 de septiembre de 2015 se publicaron las nuevas versiones de las normas internacionales de requisitos de sistemas de gestión ambiental

1. Revisión de las normas ISO 14001:2004 e ISO 9001:2008 El 15 y 23 de septiembre de 2015 se publicaron las nuevas versiones de las normas internacionales de requisitos de sistemas de gestión ambiental

CODIGO VERSION POL 001 V.2 RESPONSABLE Equipo de Auditoria VIGENTE DESDE TIPO DE POLITICA Control y Gestión Julio 2014

NOMBRE DE LA POLITICA POLITICA DE AUDITORIA INTERNA CODIGO VERSION POL 001 V.2 RESPONSABLE Equipo de Auditoria VIGENTE DESDE TIPO DE POLITICA Control y Gestión Julio 2014 1. OBJETIVO DE LA POLITICA DE

NOMBRE DE LA POLITICA POLITICA DE AUDITORIA INTERNA CODIGO VERSION POL 001 V.2 RESPONSABLE Equipo de Auditoria VIGENTE DESDE TIPO DE POLITICA Control y Gestión Julio 2014 1. OBJETIVO DE LA POLITICA DE

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

Gobierno Corporativo: Experiencias desde la industria financiera

Gobierno Corporativo: Experiencias desde la industria financiera Gustavo Arriagada Morales Superintendente de Bancos e Instituciones Financieras Agosto, 2006 Agenda Importancia de un buen gobierno corporativo

Gobierno Corporativo: Experiencias desde la industria financiera Gustavo Arriagada Morales Superintendente de Bancos e Instituciones Financieras Agosto, 2006 Agenda Importancia de un buen gobierno corporativo

CONTENIDO JUSTIFICACIÓN MAPA DE PROCESOS INTERESADOS MARCO ESTRATÉGICO DE LA PMO

CONTENIDO JUSTIFICACIÓN MAPA DE PROCESOS INTERESADOS MARCO ESTRATÉGICO DE LA PMO MISIÓN VISIÓN VALORES OBJETIVOS FACTORES CRÍTICOS DE ÉXITO PATROCINADOR CARACTERIZACIÓN DE LA PMO MODELO DE NEGOCIO DE LA

CONTENIDO JUSTIFICACIÓN MAPA DE PROCESOS INTERESADOS MARCO ESTRATÉGICO DE LA PMO MISIÓN VISIÓN VALORES OBJETIVOS FACTORES CRÍTICOS DE ÉXITO PATROCINADOR CARACTERIZACIÓN DE LA PMO MODELO DE NEGOCIO DE LA

5. UNIDAD DE AUDITORÍA INTERNA

5. UNIDAD DE AUDITORÍA INTERNA La Unidad de Auditoria Interna está adscrita a la Dirección General del Instituto, con el carácter de Asesoramiento Técnico. Objetivo: Es la Unidad responsable de contribuir

5. UNIDAD DE AUDITORÍA INTERNA La Unidad de Auditoria Interna está adscrita a la Dirección General del Instituto, con el carácter de Asesoramiento Técnico. Objetivo: Es la Unidad responsable de contribuir

ISO 50001:2011 SOLUCIONES EFICIENTES, RESPONSABLES Y SEGURAS

ISO 50001:2011 SOLUCIONES EFICIENTES, RESPONSABLES Y SEGURAS www.sustant.es www.sustantperu.com www.sustant-international.com ANTECEDENTES DE LA NORMA DE GESTIÓN BENEFICIOS POTENCIALES PARA LA ORGANIZACIÓN

ISO 50001:2011 SOLUCIONES EFICIENTES, RESPONSABLES Y SEGURAS www.sustant.es www.sustantperu.com www.sustant-international.com ANTECEDENTES DE LA NORMA DE GESTIÓN BENEFICIOS POTENCIALES PARA LA ORGANIZACIÓN

FORTALECIENDO EL GOBIERNO CORPORATIVO BANCARIO UNA VISION DEL REGULADOR

FORTALECIENDO EL GOBIERNO CORPORATIVO BANCARIO UNA VISION DEL REGULADOR Gustavo Arriagada Morales Superintendente de Bancos Agosto, 2007 Agenda El gobierno corporativo en los bancos. Principios para un

FORTALECIENDO EL GOBIERNO CORPORATIVO BANCARIO UNA VISION DEL REGULADOR Gustavo Arriagada Morales Superintendente de Bancos Agosto, 2007 Agenda El gobierno corporativo en los bancos. Principios para un

BANCO DE HONDURAS, S.A.

INFORME ANUAL SOBRE LA GESTIÓN DEL RIESGO OPERATIVO ENERO DICIEMBRE 2016 BANCO DE HONDURAS, S.A. UNA SUBSIDIARIA DE CITIBANK N.A. TABLA DE CONTENIDO I. INFORMACIÓN GENERAL... 2 A. OBJETIVO... 2 B. ALCANCE...

INFORME ANUAL SOBRE LA GESTIÓN DEL RIESGO OPERATIVO ENERO DICIEMBRE 2016 BANCO DE HONDURAS, S.A. UNA SUBSIDIARIA DE CITIBANK N.A. TABLA DE CONTENIDO I. INFORMACIÓN GENERAL... 2 A. OBJETIVO... 2 B. ALCANCE...

MODELO DE ESTATUTO PARA LA UNIDAD DE AUDITORIA INTERNA GUBERNAMENTAL

DOCUMENTO TÉCNICO N 92 Versión 0.1 + MODELO DE ESTATUTO PARA LA UNIDAD DE AUDITORIA INTERNA GUBERNAMENTAL Este documento contiene una descripción de los principales elementos que componen un modelo genérico

DOCUMENTO TÉCNICO N 92 Versión 0.1 + MODELO DE ESTATUTO PARA LA UNIDAD DE AUDITORIA INTERNA GUBERNAMENTAL Este documento contiene una descripción de los principales elementos que componen un modelo genérico

Mejores Prácticas Sobre el Trabajo en Equipo

Mejores Prácticas Sobre el Trabajo en Equipo Herramientas Útiles para Mejorar la Calidad del Trabajo de Auditoría Interna Nahun Frett, MBA, CIA, CCSA, CPA, CFE Mejores Prácticas Sobre el Trabajo en Equipo

Mejores Prácticas Sobre el Trabajo en Equipo Herramientas Útiles para Mejorar la Calidad del Trabajo de Auditoría Interna Nahun Frett, MBA, CIA, CCSA, CPA, CFE Mejores Prácticas Sobre el Trabajo en Equipo

PROCEDIMIENTO PLANEACIÓN, MANTENIMIENTO Y REVISIÓN AL SISTEMA DE GESTIÓN INTEGRAL PROCESO GESTION MEJORAMIENTO CONTINUO

Página: 1 de 8 1. OBJETIVO Establecer los lineamientos para planear, mantener, revisar y fortalecer el Sistema de Gestión Integral asegurando su conveniencia, adecuación, eficacia, eficiencia y efectividad

Página: 1 de 8 1. OBJETIVO Establecer los lineamientos para planear, mantener, revisar y fortalecer el Sistema de Gestión Integral asegurando su conveniencia, adecuación, eficacia, eficiencia y efectividad

IV Congreso Nacional de Auditoría Interna CONAI 2016

IV Congreso Nacional de Auditoría Interna CONAI 2016 Noviembre 29, 2016 El Valor Continuo de la Auditoría Interna Nueva Norma ISO 31000:2017; su impacto en las Tres Líneas de Defensa Daniella Caldana Fulss

IV Congreso Nacional de Auditoría Interna CONAI 2016 Noviembre 29, 2016 El Valor Continuo de la Auditoría Interna Nueva Norma ISO 31000:2017; su impacto en las Tres Líneas de Defensa Daniella Caldana Fulss

El paquete completo de COBIT consiste en:

Qué es COBIT? Es un conjunto de mejores prácticas (marco de referencia o framework) para la administración IT creado por ISACA (Information Systems Audit and Control Association), e ITGI (IT Governance

Qué es COBIT? Es un conjunto de mejores prácticas (marco de referencia o framework) para la administración IT creado por ISACA (Information Systems Audit and Control Association), e ITGI (IT Governance

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROCEDIMIENTO DE REVISIÓN POR LA ALTA DIRECCIÓN

1. Control de Cambios No. Rev. Páginas Afectadas Descripción del Cambio Fecha del Cambio 00 Todo Creación del procedimiento de revisión por la dirección como parte de una acción de mejora y con fundamento

1. Control de Cambios No. Rev. Páginas Afectadas Descripción del Cambio Fecha del Cambio 00 Todo Creación del procedimiento de revisión por la dirección como parte de una acción de mejora y con fundamento

PROCEDIMIENTO DE ACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA

Página 1 de 5 1. OBJETIVO Definir las actividades para identificar, controlar, analizar y eliminar las causas de las No Conformidades reales o potenciales detectadas en el Sistema de Gestión de Calidad,

Página 1 de 5 1. OBJETIVO Definir las actividades para identificar, controlar, analizar y eliminar las causas de las No Conformidades reales o potenciales detectadas en el Sistema de Gestión de Calidad,

Sistemas de Gestión de Calidad- Requisitos

Sistemas de Gestión de Calidad- Requisitos Norma ISO 9001 : 2008 Qué es la certificación? Es el procedimiento por el cual se asegura que un producto, proceso, sistema o servicio, se ajusta a las normas,

Sistemas de Gestión de Calidad- Requisitos Norma ISO 9001 : 2008 Qué es la certificación? Es el procedimiento por el cual se asegura que un producto, proceso, sistema o servicio, se ajusta a las normas,

El informe COSO Y el Control interno. CPC Juan Francisco Alvarez Illanes

El informe COSO Y el Control interno CPC Juan Francisco Alvarez Illanes Contenidos. 1 2 3 4 Qué es el COSO? Informe COSO Objetivos Informe COSO Componentes del Control Interno. Qué es C.O.S.O? Committee

El informe COSO Y el Control interno CPC Juan Francisco Alvarez Illanes Contenidos. 1 2 3 4 Qué es el COSO? Informe COSO Objetivos Informe COSO Componentes del Control Interno. Qué es C.O.S.O? Committee

SISTEMA INTEGRADO DE GESTIÓN -SSYMA-

Página 1 de 10 1. OBJETIVO Establecer los lineamientos generales para realizar el proceso de auditoría interna y externa del Sistema Integrado de Gestión SSYMA conforme con las actividades planificadas,

Página 1 de 10 1. OBJETIVO Establecer los lineamientos generales para realizar el proceso de auditoría interna y externa del Sistema Integrado de Gestión SSYMA conforme con las actividades planificadas,

Nuevos enfoques en la gestión de activos. La serie de normas ISO

Nuevos enfoques en la gestión de activos. La serie de normas ISO 55000. Antonio Sola Vicepresidente de INGEMAN antonio.sola@movistar San Sebastián 3-4 de Diciembre del 2014 INGEMAN: Asociación para el

Nuevos enfoques en la gestión de activos. La serie de normas ISO 55000. Antonio Sola Vicepresidente de INGEMAN antonio.sola@movistar San Sebastián 3-4 de Diciembre del 2014 INGEMAN: Asociación para el

AUDITORÍA INTERNA: MÁS RESPONSABILIDADES, MÁS COMPLEJAS

AUDITORÍA INTERNA: MÁS RESPONSABILIDADES, MÁS COMPLEJAS Raphael Bergoeing Superintendente de Bancos e Instituciones Financieras Mayo 8, 2012 www.sbif.cl Congreso Nacional de Auditoría Interna Esencia y

AUDITORÍA INTERNA: MÁS RESPONSABILIDADES, MÁS COMPLEJAS Raphael Bergoeing Superintendente de Bancos e Instituciones Financieras Mayo 8, 2012 www.sbif.cl Congreso Nacional de Auditoría Interna Esencia y

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

POLÍTICAS GENERALES. 4.- Política General de. Control y Gestión de. Riesgos de Acerinox, S.A. y de su Grupo de Empresas

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

La Ley Sarbanes -Oxley y el Gobierno Corporativo

La Ley Sarbanes -Oxley y el Gobierno Corporativo Su efecto en la gestión de la Auditoría Interna Expositor: Lic. Bismark E. Rodríguez L. VP Auditoría Interna Bladex, S.A. Congreso Internacional de Finanzas

La Ley Sarbanes -Oxley y el Gobierno Corporativo Su efecto en la gestión de la Auditoría Interna Expositor: Lic. Bismark E. Rodríguez L. VP Auditoría Interna Bladex, S.A. Congreso Internacional de Finanzas

Auditoría Interna y Externa Potenciando la colaboración

Auditoría Interna y Externa Potenciando la colaboración Jornadas de Riesgos en Entidades Financieras 3 de agosto de 2017 Cómo podemos maximizar la cooperación entre auditoria interna y externa? Auditoría

Auditoría Interna y Externa Potenciando la colaboración Jornadas de Riesgos en Entidades Financieras 3 de agosto de 2017 Cómo podemos maximizar la cooperación entre auditoria interna y externa? Auditoría

GRC Gobierno Corporativo, Riesgo y Cumplimiento

CURSO Internacional GRC Gobierno Corporativo, Riesgo y Cumplimiento Organizaciones socialmente responsables y comprometidas con resultados (Actualizado con Normativa Chilena de la SVS: NCG 309, 385 y 386)

CURSO Internacional GRC Gobierno Corporativo, Riesgo y Cumplimiento Organizaciones socialmente responsables y comprometidas con resultados (Actualizado con Normativa Chilena de la SVS: NCG 309, 385 y 386)

Lista de la Verificación de la Gestión Ambiental 1

Lista de la Verificación de la Gestión Ambiental 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de Gestión Ambiental 4.1 Requisitos generales La organización, ha establecido, puesto

Lista de la Verificación de la Gestión Ambiental 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de Gestión Ambiental 4.1 Requisitos generales La organización, ha establecido, puesto

GOBIERNO CORPORATIVO La visión del Supervisor

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

La Gestión de Energía según la Norma ISO 50001

2 La Gestión de Energía según la Norma ISO 50001 Contenido Norma ISO 50001: 1. Introducción 2. Objeto y campo de aplicación 3. Requisitos del Sistema de Gestión de Energía Profesor: Ing. Luis Fernando

2 La Gestión de Energía según la Norma ISO 50001 Contenido Norma ISO 50001: 1. Introducción 2. Objeto y campo de aplicación 3. Requisitos del Sistema de Gestión de Energía Profesor: Ing. Luis Fernando

Manual del Sistema Integrado de Gestión Código: ITD-IG-MI-001 Revisión: 2

Referencia a la Norma ISO 9001:2015 7.5, ISO 14001:2015 7.5 y OHSAS ELABORÓ REVISÓ APROBÓ Lic. Leticia Lizárraga Velarde Lic. Leticia Lizárraga Velarde M.C. Alfredo Villalba Rodríguez Representante de

Referencia a la Norma ISO 9001:2015 7.5, ISO 14001:2015 7.5 y OHSAS ELABORÓ REVISÓ APROBÓ Lic. Leticia Lizárraga Velarde Lic. Leticia Lizárraga Velarde M.C. Alfredo Villalba Rodríguez Representante de

5. RESPONSABILIDAD DE LA DIRECCIÓN

Revisado por: CCPMC Aprobado por: Gerente General Revisión: 10 Página 1 de 5 5.1 Compromiso de la Alta Gerencia: La alta Gerencia de la ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN está comprometida con la

Revisado por: CCPMC Aprobado por: Gerente General Revisión: 10 Página 1 de 5 5.1 Compromiso de la Alta Gerencia: La alta Gerencia de la ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN está comprometida con la

Auditoría Interna. Consiste en examinar de manera objetiva y sistemática una materia de manera independiente, con

Auditoría Interna APLICACIONES PRÁCTICAS Auditoría Interna Consiste en examinar de manera objetiva y sistemática una materia de manera independiente, con el objeto de emitir una opinión. Consideraciones

Auditoría Interna APLICACIONES PRÁCTICAS Auditoría Interna Consiste en examinar de manera objetiva y sistemática una materia de manera independiente, con el objeto de emitir una opinión. Consideraciones

MANUAL DE FUNCIONES Y DESCRIPCION DEL CARGO

Página 1 de 6 I. IDENTIFICACION DEL CARGO Denominación: Coordinador Comercial Superior Inmediato: Jefe División Comercial y Mercadeo Personal a Cargo: Asesor Comercial, Auxiliar de Oficina Dependencia:

Página 1 de 6 I. IDENTIFICACION DEL CARGO Denominación: Coordinador Comercial Superior Inmediato: Jefe División Comercial y Mercadeo Personal a Cargo: Asesor Comercial, Auxiliar de Oficina Dependencia:

Sistema de Gestión de la Calidad SGC

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

CARGO RESPONSABILIDADES AUTORIDAD. influencia y asegurar la operación del SIG. la implementación del SIG.

Responsabilidad y Responsables: Director, Alta Dirección, Comité del G, Código: G-IN-F-00-03 Página: 1 de CARGO RESPONSABILIDADES AUTORIDAD a) Ejercer el liderazgo efectivo y a) Autorizar los recursos

Responsabilidad y Responsables: Director, Alta Dirección, Comité del G, Código: G-IN-F-00-03 Página: 1 de CARGO RESPONSABILIDADES AUTORIDAD a) Ejercer el liderazgo efectivo y a) Autorizar los recursos

Técnicas de Identificación y Evaluación de Riesgos Marco COSO ERM - ISO Nivel Inicial

Curso-Taller Técnicas de Identificación y Evaluación de Riesgos Marco COSO ERM - ISO 31000 Nivel Inicial Introducción Agosto-Septiembre 2013 Santiago El éxito de las organizaciones depende en gran medida

Curso-Taller Técnicas de Identificación y Evaluación de Riesgos Marco COSO ERM - ISO 31000 Nivel Inicial Introducción Agosto-Septiembre 2013 Santiago El éxito de las organizaciones depende en gran medida

Anexo O. Cálculo de la Inversión del Proyecto

. Participantes del Proyecto Anexo O. Cálculo de la Inversión del Proyecto Participante Descripción Cargo Representante Patrocinador del Comité de Seguridad Responsable Del Consultor Experto en seguridad

. Participantes del Proyecto Anexo O. Cálculo de la Inversión del Proyecto Participante Descripción Cargo Representante Patrocinador del Comité de Seguridad Responsable Del Consultor Experto en seguridad

AUDITORIA INTERNA DE LA NACION

AUDITORIA INTERNA DE LA NACION Conceptos Generales Proceso de Compras Situaciones constatadas Agregando Valor Es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar

AUDITORIA INTERNA DE LA NACION Conceptos Generales Proceso de Compras Situaciones constatadas Agregando Valor Es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar

EVALUACION DEL SISTEMA DE CONTROL DE LA UNIVERSIDAD POPULAR DEL CESAR VIGENCIA 2015

EVALUACION DEL SISTEMA DE CONTROL DE LA UNIVERSIDAD POPULAR DEL CESAR VIGENCIA 2015 INTRODUCION: El presente informe de Control Interno se hace con base a la información diligenciada a través del aplicativo

EVALUACION DEL SISTEMA DE CONTROL DE LA UNIVERSIDAD POPULAR DEL CESAR VIGENCIA 2015 INTRODUCION: El presente informe de Control Interno se hace con base a la información diligenciada a través del aplicativo

Auditoria de la Gobernanza de los Sistemas de Información. BCB - Un enfoque aplicado

Auditoria de la Gobernanza de los Sistemas de Información BCB - Un enfoque aplicado Agenda Sistema Financiero y Banco Central del Brasil (BCB) Auditoria Interna del BCB (Audit) Auditoria en la Gobernanza

Auditoria de la Gobernanza de los Sistemas de Información BCB - Un enfoque aplicado Agenda Sistema Financiero y Banco Central del Brasil (BCB) Auditoria Interna del BCB (Audit) Auditoria en la Gobernanza

IMPORTANCIA DEL MARCO DE REFERENCIA COSO GESTION DE GOBIERNO, RIESGOS Y CONTROL. Alvin Barnett Panamá CIA, CCSA, CRMA, ISO 9000, CPA

IMPORTANCIA DEL MARCO DE REFERENCIA COSO GESTION DE GOBIERNO, RIESGOS Y CONTROL Alvin Barnett Panamá CIA, CCSA, CRMA, ISO 9000, CPA 1 TEMARIO A CUBRIR Nuevo Marco de Referencia COSO Los principio Importantes

IMPORTANCIA DEL MARCO DE REFERENCIA COSO GESTION DE GOBIERNO, RIESGOS Y CONTROL Alvin Barnett Panamá CIA, CCSA, CRMA, ISO 9000, CPA 1 TEMARIO A CUBRIR Nuevo Marco de Referencia COSO Los principio Importantes

Norma ISO 14001:2004. Blga. Sonia Palomino Salcedo CONSLTOR - FOOD SOLUTIONS SAC

Norma ISO 14001:2004 Blga. Sonia Palomino Salcedo CONSLTOR - FOOD SOLUTIONS SAC Antecedentes Normas de SGA ISO 14000 1996 Primera Revisión de ISO 14001:2004 Por qué un Sistema de Gestión Ambiental - SGA?

Norma ISO 14001:2004 Blga. Sonia Palomino Salcedo CONSLTOR - FOOD SOLUTIONS SAC Antecedentes Normas de SGA ISO 14000 1996 Primera Revisión de ISO 14001:2004 Por qué un Sistema de Gestión Ambiental - SGA?

Políticas Corporativas

Políticas Corporativas Política de Gestión de Riesgos OBJETIVOS El objetivo del presente documento es definir la política de gestión de riesgos de DIA e incorporar los principios clave que sirvan de base

Políticas Corporativas Política de Gestión de Riesgos OBJETIVOS El objetivo del presente documento es definir la política de gestión de riesgos de DIA e incorporar los principios clave que sirvan de base

PROGRAMA DE AUDITORÍA PROCESO DE SEGUIMIENTO Y CONTROL

PROCESO DE SEGUIMIENTO Y CONTROL Tabla de contenido OBJETIVO:... 3 ALCANCE:... 3 DEFINICIONES:... 3 ROLES Y RESPONSABILIDADES:... 4 RESPONSABLE DEL :... 5 PERFIL DE AUDITORES:... 5 SELECCIÓN DE AUDITORES:...

PROCESO DE SEGUIMIENTO Y CONTROL Tabla de contenido OBJETIVO:... 3 ALCANCE:... 3 DEFINICIONES:... 3 ROLES Y RESPONSABILIDADES:... 4 RESPONSABLE DEL :... 5 PERFIL DE AUDITORES:... 5 SELECCIÓN DE AUDITORES:...

Formación de auditores internos OHSAS 18001:2007 Parte 1

Formación de auditores internos OHSAS 18001:2007 Parte 1 Normas de Seguridad 1-Ubicar salidas de emergencia 2-identificar sistema contraincendios 3-Ubicar zona segura Y ruta de evacuación 4-Ubicar botiquín

Formación de auditores internos OHSAS 18001:2007 Parte 1 Normas de Seguridad 1-Ubicar salidas de emergencia 2-identificar sistema contraincendios 3-Ubicar zona segura Y ruta de evacuación 4-Ubicar botiquín

Informe de empalme Vicepresidencia Auditoría Corporativa Noviembre 5 y 6 de 2015

Informe de empalme Vicepresidencia Auditoría Corporativa Noviembre 5 y 6 de 2015 Título Presentación Contenido 1 2 3 4 5 Contexto General de la Vicepresidencia Alineación Estratégica Modelo Objetivo Avances

Informe de empalme Vicepresidencia Auditoría Corporativa Noviembre 5 y 6 de 2015 Título Presentación Contenido 1 2 3 4 5 Contexto General de la Vicepresidencia Alineación Estratégica Modelo Objetivo Avances

Modelo de Control del Sector Público Nacional en el ámbito de las Universidades Nacionales Ley

Unidad de Auditoría Interna Universidad Nacional del Comahue Neuquén, 30 de Noviembre de 2016 Unidad de Auditoría Interna Cr. Oscar Eduardo Rebolledo 1 1 Modelo de Control del Sector Público Nacional en

Unidad de Auditoría Interna Universidad Nacional del Comahue Neuquén, 30 de Noviembre de 2016 Unidad de Auditoría Interna Cr. Oscar Eduardo Rebolledo 1 1 Modelo de Control del Sector Público Nacional en

PREGUNTAS FRECUENTES DEL PROCESO DE GESTIÓN DE RIESGOS

1. Dentro del Establecimiento del contexto, Se toma en cuenta el presupuesto? Las políticas? Las Legislaciones? Respuesta: Sí, se toma en cuenta ya que se tienen que considerar todas las variables, tanto

1. Dentro del Establecimiento del contexto, Se toma en cuenta el presupuesto? Las políticas? Las Legislaciones? Respuesta: Sí, se toma en cuenta ya que se tienen que considerar todas las variables, tanto

LA NORMA ISO 50001: 2011 SISTEMAS DE GESTIÓN DE ENERGÍA

LA NORMA ISO 50001: 2011 SISTEMAS DE GESTIÓN DE ENERGÍA 1. ISO 50001:2011, GESTION DE ENERGÍA ISO 50001:2011, Sistemas de gestión de la energía - Requisitos con orientación para su uso, es una Norma Internacional

LA NORMA ISO 50001: 2011 SISTEMAS DE GESTIÓN DE ENERGÍA 1. ISO 50001:2011, GESTION DE ENERGÍA ISO 50001:2011, Sistemas de gestión de la energía - Requisitos con orientación para su uso, es una Norma Internacional

PLATAFORMA GLOBAL DE DEFENSA Y PROMOCIÓN

PLATAFORMA GLOBAL DE DEFENSA Y PROMOCIÓN 2 INTRODUCCIÓN La Plataforma Global de Defensa y Promoción ha sido desarrollada para apoyar los esfuerzos de defensa y promoción de los institutos, capítulos, voluntarios

PLATAFORMA GLOBAL DE DEFENSA Y PROMOCIÓN 2 INTRODUCCIÓN La Plataforma Global de Defensa y Promoción ha sido desarrollada para apoyar los esfuerzos de defensa y promoción de los institutos, capítulos, voluntarios

Preparado por Global Advisory Solutions. Todos los derechos reservados. Prohibida la reproducción no autorizada.

Novedades del marco para la práctica profesional de la auditoría y gestión de riesgos como base en la planeación, ejecución y aseguramiento de calidad de la auditoría Julio R. Jolly Moore MBA, MSI, CRMA,

Novedades del marco para la práctica profesional de la auditoría y gestión de riesgos como base en la planeación, ejecución y aseguramiento de calidad de la auditoría Julio R. Jolly Moore MBA, MSI, CRMA,

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

MARCO DE REFERENCIA GOBIERNO DE TI PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO

MARCO DE REFERENCIA PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO GOBIERNO DE TI CUMPLIMIENTO Y ALINEACIÓN CON EL NEGOCIO 22. Alineación La entidad en sus instancias de relacionamiento, debe monitorear,

MARCO DE REFERENCIA PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO GOBIERNO DE TI CUMPLIMIENTO Y ALINEACIÓN CON EL NEGOCIO 22. Alineación La entidad en sus instancias de relacionamiento, debe monitorear,

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

MANUAL DE FUNCIONES Y DESCRIPCION DEL CARGO

Página 1 de 5 I. IDENTIFICACION DEL CARGO Denominación: Coordinador de Mercadeo Superior Inmediato: Jefe División Comercial y Mercadeo Personal a Cargo: Auxiliar de Mercadeo y Asesor de Mercadeo Dependencia:

Página 1 de 5 I. IDENTIFICACION DEL CARGO Denominación: Coordinador de Mercadeo Superior Inmediato: Jefe División Comercial y Mercadeo Personal a Cargo: Auxiliar de Mercadeo y Asesor de Mercadeo Dependencia:

Reglamento del Comité de Auditoria:

Reglamento del Comité de Auditoria: El Comité de Auditoria se estableció de acuerdo a los lineamientos de la junta directiva, y dependiente de este órgano social, con el fin de realizar evaluación, seguimiento

Reglamento del Comité de Auditoria: El Comité de Auditoria se estableció de acuerdo a los lineamientos de la junta directiva, y dependiente de este órgano social, con el fin de realizar evaluación, seguimiento

CONCLUSIONES. A. Generales

CONCLUSIONES A. Generales o Las facultades y ámbito de acción de la Secretaría de la Función Pública, las Contralorías estatales, la Auditoría Superior de la Federación, las Entidades Fiscalizadoras Superiores

CONCLUSIONES A. Generales o Las facultades y ámbito de acción de la Secretaría de la Función Pública, las Contralorías estatales, la Auditoría Superior de la Federación, las Entidades Fiscalizadoras Superiores