SISTEMA DE TIMBRADO Empresas Gráficas

|

|

|

- Dolores Montoya Godoy

- hace 7 años

- Vistas:

Transcripción

1 SISTEMA DE TIMBRADO Empresas Gráficas Septiembre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión y controles de impresión. Sólo se podrá imprimir los siguientes documentos timbrados: Facturas Boletas de Venta Boletas de Venta Simplificadas Auto facturas Notas de Crédito Notas de Débito Notas de Remisión Comprobantes de Retención Entradas a espectáculos públicos Boletos de transporte Boletos de loterías, sorteos, apuestas y demás juegos de azar 1

2 ASPECTOS GENERALES En ningún caso se podrá imprimir documentos con las siguientes denominaciones: Comprobante de venta Comprobante de venta IVA Incluido Comprobante de venta IMAGRO Comprobante de venta Tributo Único Factura de Compra Nota de Envío Tickets Los demás documentos como: Notas de Presupuesto y Recibos de Dinero son de libre impresión. Solo podrán solicitar autorización de impresión y timbrado de documentos las empresas gráficas que estén habilitadas por la SET ASPECTOS GENERALES La impresión de documentos timbrados autorizados por la SET sólo podrá ser realizada por la imprenta que tramitó la solicitud de autorización El timbrado de documentos a contribuyentes que se encuentren en lista blanca será de un año. Por única vez se autorizará el timbrado por tres meses a los contribuyentes que no se encuentren en lista blanca No podrán solicitar autorización de impresión y timbrado de documentos las imprentas habilitadas que no se encuentren en lista blanca y las que no presenten los reportes de impresión de documentos autorizados dentro del plazo. 2

3 CLAVES DE ACCESO AL SISTEMA Las imprentas habilitadas crearan usuarios para acceder al Sistema de Timbrado con la misma clave que presentaron la solicitud de inscripción. Se podrán crear todos los usuarios que requiera la imprenta. Los usuarios podrán ser asignados a uno o varios establecimientos de la imprenta. Los usuarios ingresaran al sistema con cédula de identidad y clave Las claves de acceso de los usuarios deberán constar de 4 caracteres como mínimo La imprenta habilitada será responsable por todas las operaciones que realicen sus usuarios SOLICITUD DE IMPRESIÓN Y TIMBRADO DE DOCUMENTOS Las imprentas deberán verificar la identidad de los contribuyentes que solicitan impresión de documentos timbrados. En el caso de personas físicas, será el contribuyente y en caso de sociedades el representante legal que figura en el RUC Las solicitudes de impresión serán generadas directamente desde el sistema de timbrado En la solicitud de autorización de impresión únicamente deberá indicarse la cantidad de documentos que requiere el contribuyente. La numeración de los comprobantes será asignada automáticamente por la SET. 3

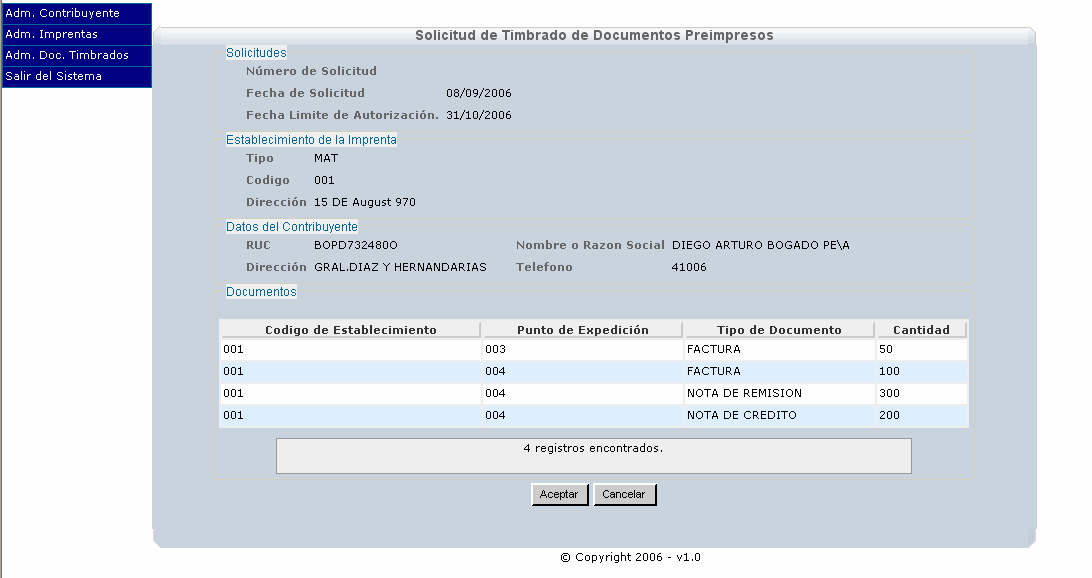

4 SOLICITUD DE IMPRESIÓN Y TIMBRADO DE DOCUMENTOS Las autorizaciones de impresión y timbrado contendrá la siguiente Información, que deberá ser impresa obligatoriamente en los documentos: Número de Timbrado Vigencia del Timbrado RUC Nombre o Razón Social Dirección del establecimiento principal o casa matriz (domicilio fiscal) Dirección del establecimiento que expedirá los documentos. Denominación del documento Numeración del documento (13 dígitos) Actividad económica. Las imprentas deberán solicitar la conformidad de sus clientes respecto a los datos que constan en la autorización de impresión, previo a la elaboración de los documentos. REPORTE DE IMPRESIÓN Y ENTREGA DE DOCUMENTOS Se deberá reportar la impresión de documentos en un plazo máximo de 30 días Si por algún motivo, las imprentas no pudieran realizar la impresión de todos o parte de los documentos autorizados, deberán reportarlo dentro del mismo plazo. En este caso, el contribuyente no podrá utilizar la numeración de los comprobantes de venta incluidos en la autorización y no impresos La imprenta deberá reportar la entrega de los documentos que fueron impresos en un plazo máximo de 90 días 4

5 REPORTE DE BAJA DE DOCUMENTOS Si por cualquier motivo el contribuyente no retirase los documentos timbrados y reportada la impresión, dentro de un plazo de 90 días desde su autorización de impresión, la imprenta deberá dar de baja los documentos. ARCHIVO DE DOCUMENTOS DE RESPALDO Copia de las solicitudes de impresión, cédula de identidad del contribuyente o representante legal, autorización de impresión, reporte de impresión y reporte de entrega de documentos, firmadas por el contribuyente, deberán ser archivadas cronológicamente y estarán a disposición de la SET cuando ésta los requiera. 5

6 FLUJO DE UNA AUTORIZACIÓN DE TIMBRADO IMPRENTA CONTRIBUYENTE SOLICITUD DE IMPRESIÓN 30 días 30 días SOLICITUD DE TIMBRADO 90 días REPORTE DE IMPRESIÓN REPORTE DE ENTREGA USO DE DOCUMENTOS TIMBRADOS CANCELACIÓN DE SOLICITUDES (no se pierde la numeración) REPORTE DE NO IMPRESIÓN (se pierde numeración) BAJA DE DOCUMENTOS IMPRESOS (IMPRENTA) BAJA DE DOCUMENTOS TIMBRADOS SISTEMA DE TIMBRADO 6

7 7

8 OPCIONES Administración de usuarios Solicitud de impresión y Timbrado de documentos Reportes de impresión y entrega de documentos Consultas de reportes realizados. Consulta de Solicitudes de Impresión y Timbrado 8

9 Administración n de Usuarios internos Creación Modificación Cambio de correo electrónico 9

10 10

11

12 12

13

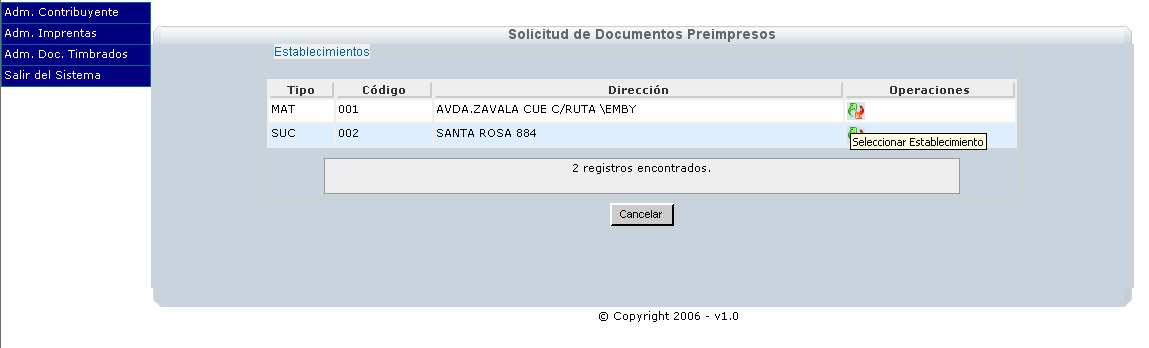

14 Solicitud de Impresión n y Timbrado de Documentos 14

15 15

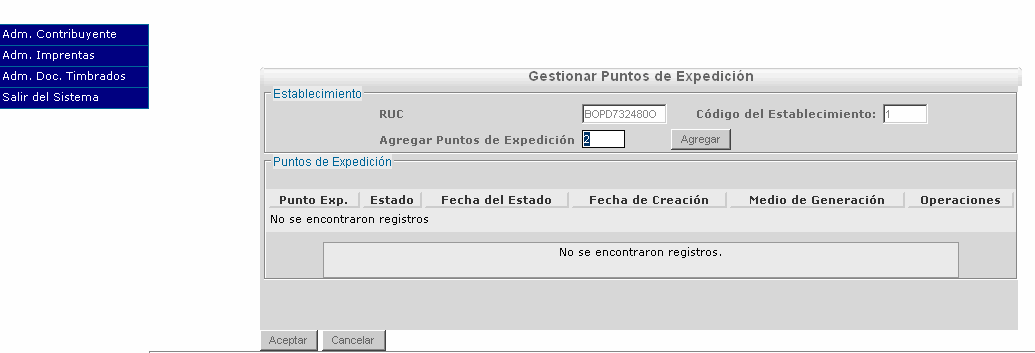

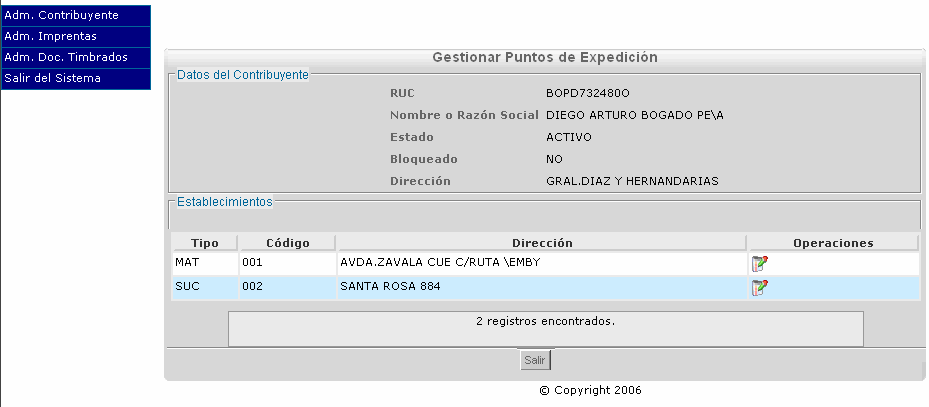

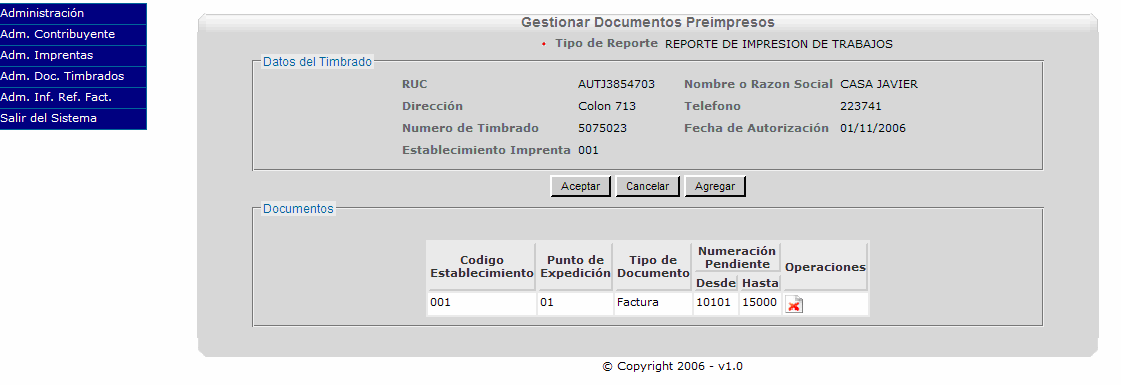

16 Numeración de documentos Constará de 13 dígitos: Ej Los tres primeros (001) corresponderán al código del establecimiento declarado en el RUC. Los siguientes tres dígitos (002) corresponderán al punto de expedición dentro de dicho establecimiento habilitado por el contribuyente, según sus necesidades operativas y de control. Los últimos siete dígitos ( ) serán asignados en forma secuencial por la SET. 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 Autorizar/anular Solicitud de Impresión n de Documentos 26

27 27

28 28

29 Reportes de Impresión n de Documentos Timbrados 29

30 30

31 Opcion 1 Reportar todo lo pendiente como Impreso 31

32 32

33 Opcion 2 Reportar por documento 33

34 34

35 Consulta de Reportes de Impresión n y entrega de Documentos Timbrados 35

36 36

37 37

38 Consulta de Solicitudes de Impresión n y Timbrado 38

39 39

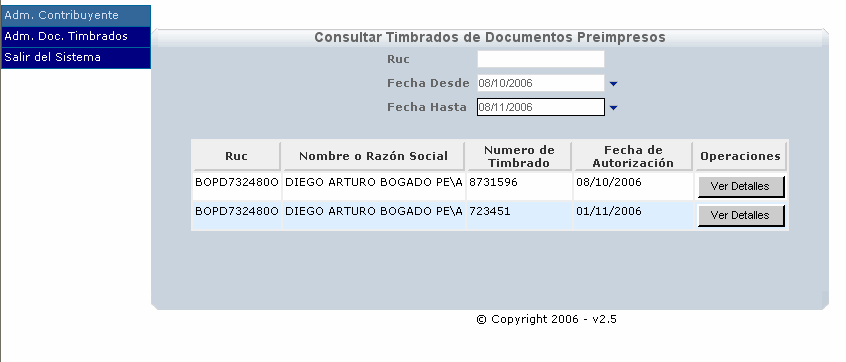

40 Consulta de Timbrados 40

41 41

42 Consultas a: Teléfonos: al 32, Oficinas 17 y 18, Iturbe y Pdte. Franco 42

43 43

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS Perfil del Usuario Imprenta A través del Sistema Marangatu GUÍA PASO A PASO Solicitud de Documentos Timbrados Preimpresos 1 ADMINISTRACIÓN DE PUNTOS DE EXPEDICIÓN

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS Perfil del Usuario Imprenta A través del Sistema Marangatu GUÍA PASO A PASO Solicitud de Documentos Timbrados Preimpresos 1 ADMINISTRACIÓN DE PUNTOS DE EXPEDICIÓN

RESOLUCIÓN Nº 1382 RESUELVE:

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Anulación de comprobantes electrónicos

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Anulación de Comprobantes Electrónicos

Anulación de Comprobantes Electrónicos Manual de Usuario Fecha de elaboración: 2014-09-15 1 Información del Documento Resumen: Alcance: Audiencia: El presente manual tiene por objetivo brindar al usuario

Anulación de Comprobantes Electrónicos Manual de Usuario Fecha de elaboración: 2014-09-15 1 Información del Documento Resumen: Alcance: Audiencia: El presente manual tiene por objetivo brindar al usuario

Qué es un comprobante electrónico?

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

MODIFICADO POR DECRETO No. 8345/06 SUBSECRETARIA DE ESTADO DE TRIBUTACION DECRETO N 6539

MODIFICADO POR DECRETO No. 8345/06 SUBSECRETARIA DE ESTADO DE TRIBUTACION DECRETO N 6539 POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

MODIFICADO POR DECRETO No. 8345/06 SUBSECRETARIA DE ESTADO DE TRIBUTACION DECRETO N 6539 POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Guía para contribuyentes AUTORIZACIONES DE PREIMPRESOS Y ESTABLECIMIENTOS GRÁFICOS

Guía para contribuyentes AUTORIZACIONES DE PREIMPRESOS Y ESTABLECIMIENTOS GRÁFICOS Autorizaciones de preimpresos y establecimientos gráficos P á g i n a 1 25 Tabla de Contenido INTRODUCCIÓN... 3 DEFINICIONES

Guía para contribuyentes AUTORIZACIONES DE PREIMPRESOS Y ESTABLECIMIENTOS GRÁFICOS Autorizaciones de preimpresos y establecimientos gráficos P á g i n a 1 25 Tabla de Contenido INTRODUCCIÓN... 3 DEFINICIONES

Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

Facturación electrónica

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

SISTEMA DE TIMBRADO DE DOCUMENTOS

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

FACTURACIÓN ELECTRÓNICA

FACTURACIÓN ELECTRÓNICA Documentos Fiscales Todas operaciones comercial debe documentarse. D.G.I. ha instrumentado un innovador sistema de documentar operaciones en forma electrónica, que se llaman COMPROBANTES

FACTURACIÓN ELECTRÓNICA Documentos Fiscales Todas operaciones comercial debe documentarse. D.G.I. ha instrumentado un innovador sistema de documentar operaciones en forma electrónica, que se llaman COMPROBANTES

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

Boletín Informativo No. 16 Junio 2017

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

4. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Fundamento: Artículo 29-A Fracción IV CFF.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

2. ALCANCE Aplica a todos los procesos involucrados de laboratorios Diagnomol para la elaboración de las facturas.

1. OBJETIVO Establecer los lineamientos y controles para la elaboración, distribución, entrega oportuna y cobro de las facturas emitidas por concepto de servicios que realiza Laboratorios Diagnomol S.A.

1. OBJETIVO Establecer los lineamientos y controles para la elaboración, distribución, entrega oportuna y cobro de las facturas emitidas por concepto de servicios que realiza Laboratorios Diagnomol S.A.

COMPROBANTES DE VENTA Y RETENCIÓN

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

PROCEDIMIENTO DE LIQUIDACIÓN DE GASTOS DE VIAJE. 19-Junio Versión 1

PROCEDIMIENTO DE LIQUIDACIÓN DE GASTOS DE VIAJE 19-Junio-2014 I. PROCEDIMIENTO II. Título LIQUIDACIÓN DE GASTOS DE VIAJE Elaborado por: Analista de O&M Tabla de contenido Revisado por: Jefe de Seguridad

PROCEDIMIENTO DE LIQUIDACIÓN DE GASTOS DE VIAJE 19-Junio-2014 I. PROCEDIMIENTO II. Título LIQUIDACIÓN DE GASTOS DE VIAJE Elaborado por: Analista de O&M Tabla de contenido Revisado por: Jefe de Seguridad

Unidad 2 Documentos Comerciales

Unidad 2 Comerciales Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil. Los comprobantes

Unidad 2 Comerciales Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil. Los comprobantes

Morelos, Tierra de Libertad y Trabajo

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

Manual del usuario. La primera vez que ingrese al sistema, deberá registrar su dirección de correo electrónico.

Manual del usuario IMPORTANTE: Si tiene dudas o inconvenientes en el uso del Sistema comuníquese a los teléfonos (021) 4177031/2 o escribanos a timbrado@hacienda.gov.py Ingreso al sistema El usuario deberá

Manual del usuario IMPORTANTE: Si tiene dudas o inconvenientes en el uso del Sistema comuníquese a los teléfonos (021) 4177031/2 o escribanos a timbrado@hacienda.gov.py Ingreso al sistema El usuario deberá

Consideraciones fiscales en torno a facturar electrónicamente

Consideraciones fiscales en torno a facturar electrónicamente C.P.C. Raúl Tagle Cázares Ernst & Young raul.tagle@mx.ey.com www.ey.com/mx 25 de Febrero 2010 1 Agenda Esquemas vigentes de comprobación fiscal

Consideraciones fiscales en torno a facturar electrónicamente C.P.C. Raúl Tagle Cázares Ernst & Young raul.tagle@mx.ey.com www.ey.com/mx 25 de Febrero 2010 1 Agenda Esquemas vigentes de comprobación fiscal

Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA

INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

Nuevo Esquema off-line Comprobantes Electrónicos

Nuevo Esquema off-line Comprobantes Electrónicos Marzo 2015 Tabla de Contenido 1 ANTECEDENTES... 3 2 OBJETIVO... 3 3 DETALLE DE CAMBIOS... 3 3.1 PROCESAMIENTO...3 3.2 WEB SERVICE...4 3.3 ESTRUCTURA DE

Nuevo Esquema off-line Comprobantes Electrónicos Marzo 2015 Tabla de Contenido 1 ANTECEDENTES... 3 2 OBJETIVO... 3 3 DETALLE DE CAMBIOS... 3 3.1 PROCESAMIENTO...3 3.2 WEB SERVICE...4 3.3 ESTRUCTURA DE

Servicios inmobiliarios y de alquiler

TPC 234 La factura electrónica en los consorcios Por la Dra. Liliana M. Corzo La Resolución General 3571/13, AFIP (Administración Federal de Ingresos Públicos) publicada en el Boletín Oficial el 18/12/2013,

TPC 234 La factura electrónica en los consorcios Por la Dra. Liliana M. Corzo La Resolución General 3571/13, AFIP (Administración Federal de Ingresos Públicos) publicada en el Boletín Oficial el 18/12/2013,

DIRECCIÓN GENERAL DEL SERVICIO DE RENTAS INTERNAS. RESOLUCIÓN No DGER-0177-A CONSIDERANDO:

DIRECCIÓN GENERAL DEL SERVICIO DE RENTAS INTERNAS RESOLUCIÓN No. 9170104DGER-0177-A CONSIDERANDO: Que, mediante Ley No. 41, publicada en el Registro Oficial No. 206, de 2 de diciembre de 1997, se crea

DIRECCIÓN GENERAL DEL SERVICIO DE RENTAS INTERNAS RESOLUCIÓN No. 9170104DGER-0177-A CONSIDERANDO: Que, mediante Ley No. 41, publicada en el Registro Oficial No. 206, de 2 de diciembre de 1997, se crea

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

1.- Debe tener instalado el Software Acrobat Reader en su Computador.

INFORMACIÓN DE LOS FORMULARIOS Aquí Usted podrá conocer las diferentes alternativas que tiene para el llenado e impresión de los formularios, además de sus instrucciones. Los formularios que se encuentran

INFORMACIÓN DE LOS FORMULARIOS Aquí Usted podrá conocer las diferentes alternativas que tiene para el llenado e impresión de los formularios, además de sus instrucciones. Los formularios que se encuentran

RISE. Qué es el RISE? Es un nuevo régimen de incorporación voluntaria.

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

Formulario 211: LIBRO DE COMPRAS versión 2

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 3.2.0) CONTRIBUYENTES Las informaciones a presentar por el sistema integrado de recopilación de información,

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 3.2.0) CONTRIBUYENTES Las informaciones a presentar por el sistema integrado de recopilación de información,

Dirección: Av. Universidad Esquina El Chorro, Torre Ministerial, piso 11, La Hoyada, Caracas - Venezuela. Teléfonos: / / 88.

Dirección: Av. Universidad Esquina El Chorro, Torre Ministerial, piso 11, La Hoyada, Caracas - Venezuela. Teléfonos: 58-212-771.85.20 / 87.92 / 88.38 Correos electrónicos: atencionalsoberano@infocentro.gob.ve

Dirección: Av. Universidad Esquina El Chorro, Torre Ministerial, piso 11, La Hoyada, Caracas - Venezuela. Teléfonos: 58-212-771.85.20 / 87.92 / 88.38 Correos electrónicos: atencionalsoberano@infocentro.gob.ve

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLMENTARIOS

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLMENTARIOS Mediante Decreto Ejecutivo de 30 de julio del 2010, se expide el nuevo Reglamento de Comprobantes, Retención y Documentos Complementarios

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLMENTARIOS Mediante Decreto Ejecutivo de 30 de julio del 2010, se expide el nuevo Reglamento de Comprobantes, Retención y Documentos Complementarios

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. COMPROBANTES FISCALES... 4 3.1 Solicitud de comprobantes... 6 3.2 detalle de imprenta...

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. COMPROBANTES FISCALES... 4 3.1 Solicitud de comprobantes... 6 3.2 detalle de imprenta...

2. A qué se refiere este trámite?

Cómo se hace para..? MODIFICAR Y ACTUALIZAR LA INFORMACION DE DOMICILIO, GIRO, SUCURSALES, RAZON SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS Importante: esta información que

Cómo se hace para..? MODIFICAR Y ACTUALIZAR LA INFORMACION DE DOMICILIO, GIRO, SUCURSALES, RAZON SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS Importante: esta información que

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

MANUAL DE SACFI USUARIO IMPRENTA

Autorización de Comprobantes Fiscales MANUAL DE SACFI USUARIO IMPRENTA I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. AUTORIZACIÓN DE IMPRENTA... 4 3.1 PROCESO... 5 3.1.1 GENERAR SOLICITUD

Autorización de Comprobantes Fiscales MANUAL DE SACFI USUARIO IMPRENTA I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. AUTORIZACIÓN DE IMPRENTA... 4 3.1 PROCESO... 5 3.1.1 GENERAR SOLICITUD

SERVICIO DE RENTAS INTERNAS INFORMATIVO

SERVICIO DE RENTAS INTERNAS Correo legal / Lunes 04 de mayo del 2015 1 INFORMATIVO 2015-00 0029-A Quito, 04 de mayo del 2015 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: A los sujetos pasivos emisores de

SERVICIO DE RENTAS INTERNAS Correo legal / Lunes 04 de mayo del 2015 1 INFORMATIVO 2015-00 0029-A Quito, 04 de mayo del 2015 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: A los sujetos pasivos emisores de

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD MARÍA ANDREA LÓPEZ CHEVASCO ELENA DANIELA GUERRERO IDROVO

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD MARÍA ANDREA LÓPEZ CHEVASCO ELENA DANIELA GUERRERO IDROVO

SISTEMA DE TIMBRADO DE DOCUMENTOS

SISTEMA DE TIMBRADO DE DOCUMENTOS Agosto 2006 Objetivos Lograr la transparencia de los hechos económicos que tienen incidencia tributaria, a través de su documentación, registro y declaración Mejorar el

SISTEMA DE TIMBRADO DE DOCUMENTOS Agosto 2006 Objetivos Lograr la transparencia de los hechos económicos que tienen incidencia tributaria, a través de su documentación, registro y declaración Mejorar el

Í N D I C E COMPROBANTE FISCAL ELECTRÓNICO. Fecha: 10/07/2017

DOCUMENTO FUNCIONAL FORMATO DE LA CONSTANCIA DE AUTORIZACIÓN PARA EMISIÓN DE CFE (CAE) COMPROBANTE FISCAL ELECTRÓNICO VERSIÓN 03-10/07/2017 Í N D I C E Fecha: 10/07/2017 ACTUALIZACIONES DE VERSIÓN... 3

DOCUMENTO FUNCIONAL FORMATO DE LA CONSTANCIA DE AUTORIZACIÓN PARA EMISIÓN DE CFE (CAE) COMPROBANTE FISCAL ELECTRÓNICO VERSIÓN 03-10/07/2017 Í N D I C E Fecha: 10/07/2017 ACTUALIZACIONES DE VERSIÓN... 3

INSTRUCTIVO DE TRIBUTACIÓN

RUP-DS-113 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE INNOVACIÓN Y DESARROLLO DE LAS FINANZAS PÚBLICAS DIRECCIÓN DE SOLUCIONES CONCEPTUALES SISTEMA DE ADMINISTRACIÓN FINANCIERA

RUP-DS-113 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE INNOVACIÓN Y DESARROLLO DE LAS FINANZAS PÚBLICAS DIRECCIÓN DE SOLUCIONES CONCEPTUALES SISTEMA DE ADMINISTRACIÓN FINANCIERA

NORMAS LEGALES PUBLICADAS EL JUEVES 25 DE AGOSTO DEL Prorrogan la vigencia de la Ordenanza Nº de la Municipalidad Provincial del Callao

1 NORMAS LEGALES PUBLICADAS EL JUEVES 25 DE AGOSTO DEL 2016 Prorrogan la vigencia de la Ordenanza Nº 011-2016 de la Municipalidad Provincial del Callao Decreto de Alcaldía Nº 12-2016-MPC-AL Mediante Ordenanza

1 NORMAS LEGALES PUBLICADAS EL JUEVES 25 DE AGOSTO DEL 2016 Prorrogan la vigencia de la Ordenanza Nº 011-2016 de la Municipalidad Provincial del Callao Decreto de Alcaldía Nº 12-2016-MPC-AL Mediante Ordenanza

IMPUESTO de Asistencia a la Seguridad Social (IASS) Pasivos Ejercicio 2013 FORMULARIO 1802 INSTRUCTIVO

Pasivos Ejercicio 2013 FORMULARIO 1802 INSTRUCTIVO") IMPUESTO de Asistencia a la Seguridad Social (IASS) Pasivos Ejercicio 2013 FORMULARIO 1802 INSTRUCTIVO 1. OBLIGADOS Presentarán este formulario los contribuyentes que obtengan ingresos de fuente uruguaya

IMPUESTO de Asistencia a la Seguridad Social (IASS) Pasivos Ejercicio 2013 FORMULARIO 1802 INSTRUCTIVO 1. OBLIGADOS Presentarán este formulario los contribuyentes que obtengan ingresos de fuente uruguaya

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.-2016 No. NAC-DGERCGC16-00000428 EL DIRECTOR GENERAL DEL SERVICIO DE

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.-2016 No. NAC-DGERCGC16-00000428 EL DIRECTOR GENERAL DEL SERVICIO DE

MÓDULO DE SRI. Versión: Última modificación: Enero del 2013

MÓDULO DE SRI Versión: 4.2.6 Última modificación: Enero del 2013 INTRODUCCIÓN El módulo de SRI permite la administración de procesos para el Servicio de rentas internas. MANTENIMIENTO TIPOS DE COMPROBANTES

MÓDULO DE SRI Versión: 4.2.6 Última modificación: Enero del 2013 INTRODUCCIÓN El módulo de SRI permite la administración de procesos para el Servicio de rentas internas. MANTENIMIENTO TIPOS DE COMPROBANTES

BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS AGROINFORMATICA, C.A. RIF- J ASESORES TRIBUTARIOS DEL CAMPO

AGROINFORMATICA, C.A. RIF- J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO 03-07-2008 BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS Para obtener el Enriquecimiento Neto, se hará del Ingreso las deducciones que

AGROINFORMATICA, C.A. RIF- J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO 03-07-2008 BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS Para obtener el Enriquecimiento Neto, se hará del Ingreso las deducciones que

MANUAL DE PROCEDIMIENTOS PARA LA ADMINISTRACIÓN DEL CAPITAL HUMANO PROCEDIMIENTO PARA AVISOS DE ALTA, MODIFICACIÓN Y BAJA AL ISSSTE.

MANUAL DE PROCEDIMIENTOS PARA LA ADMINISTRACIÓN DEL CAPITAL HUMANO PROCEDIMIENTO PARA DE ALTA, MODIFICACIÓN Y BAJA AL OBJETIVO Gestionar y tramitar los reportes de confirmación de avisos de alta, baja

MANUAL DE PROCEDIMIENTOS PARA LA ADMINISTRACIÓN DEL CAPITAL HUMANO PROCEDIMIENTO PARA DE ALTA, MODIFICACIÓN Y BAJA AL OBJETIVO Gestionar y tramitar los reportes de confirmación de avisos de alta, baja

LINEAMIENTOS QUE DEBERÁN SE DEBERÁN OBSERVAR AL LLEVAR A CABO LA IMPRESIÓN SIMPLIFICADA DE PEDIMENTOS AL REALIZAR OPERACIONES AL AMPARO DE LAS REGLAS:

SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS QUE DEBERÁN SE DEBERÁN OBSERVAR AL LLEVAR A CABO LA IMPRESIÓN SIMPLIFICADA DE PEDIMENTOS AL REALIZAR OPERACIONES AL AMPARO DE LAS REGLAS: Numeral 46

SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS QUE DEBERÁN SE DEBERÁN OBSERVAR AL LLEVAR A CABO LA IMPRESIÓN SIMPLIFICADA DE PEDIMENTOS AL REALIZAR OPERACIONES AL AMPARO DE LAS REGLAS: Numeral 46

INFORMACION DE INTERES

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

(GACETA OFICIAL Nº DEL 22 DE OCTUBRE DE 2008)

") PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Generación de CFDI con Aspel-CAJA 4.0 con servicio de timbrado de terceros

Generación de CFDI con Aspel-CAJA 4.0 con servicio de timbrado de terceros Para generar CFDI con Aspel-CAJA 4. 0, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la

Generación de CFDI con Aspel-CAJA 4.0 con servicio de timbrado de terceros Para generar CFDI con Aspel-CAJA 4. 0, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la

Datos del Representante Legal. Establecimientos del Contribuyente o Sucursales

Datos de la Persona Jurídica Denominación o Razón Social Nombre de fantasía Nº de RUC Tipo de Sociedad S.A. S.A.E.C.A S.R.L. Sociedad Simple Sociedad Colectiva Entidades sin fines de lucro Consorcio o

Datos de la Persona Jurídica Denominación o Razón Social Nombre de fantasía Nº de RUC Tipo de Sociedad S.A. S.A.E.C.A S.R.L. Sociedad Simple Sociedad Colectiva Entidades sin fines de lucro Consorcio o

ANEXO III Anexo N 3: Nota de crédito electrónica

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

declare impuestos sobre facturación real? La retención en la fuente de impuesto a la Renta es del 1%. PREGUNTAS FRECUENTES

No. PREGUNTA REALIZADA POR LAS FEDERACIONES DE TRANSPORTE COMERCIAL EXCEPTO TAXI PREGUNTAS FRECUENTES RESPUESTA 1 Se va a eliminar el impuesto anticipado para que se declare impuestos sobre facturación

No. PREGUNTA REALIZADA POR LAS FEDERACIONES DE TRANSPORTE COMERCIAL EXCEPTO TAXI PREGUNTAS FRECUENTES RESPUESTA 1 Se va a eliminar el impuesto anticipado para que se declare impuestos sobre facturación

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

Que la Ley Nº, Ley que promueve la inclusión de los productores agrarios a través de las cooperativas (Ley), establece, en su capítulo II, un Régimen Tributario para las cooperativas agrarias y sus socios,

Que la Ley Nº, Ley que promueve la inclusión de los productores agrarios a través de las cooperativas (Ley), establece, en su capítulo II, un Régimen Tributario para las cooperativas agrarias y sus socios,

SUBSECRETARÍA DE INNOVACIÓN DE LAS FINANZAS PÚBLICAS

SUBSECRETARÍA DE INNOVACIÓN DE LAS FINANZAS PÚBLICAS Emisión de Comprobantes de Retención Electrónicos a través del esigef Febrero-2015 ESQUEMA DE EMISIÓN ELECTRÓNICO DE COMPROBANTES DE RETENCIÓN OBJETIVOS

SUBSECRETARÍA DE INNOVACIÓN DE LAS FINANZAS PÚBLICAS Emisión de Comprobantes de Retención Electrónicos a través del esigef Febrero-2015 ESQUEMA DE EMISIÓN ELECTRÓNICO DE COMPROBANTES DE RETENCIÓN OBJETIVOS

Temas. Antecedentes y conceptos. Esquemas de facturación electrónica. Servicio de Verificación de CFDI s SAT. Proceso de verificación tecnológica

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

Instituto de Control Vehicular

Objetivo Página: 1 - de -5 Actualizar correctamente el Padrón Vehicular con los nuevos propietarios de los Vehículos en el Estado de Nuevo León. Alcance Aplica en todas las Delegaciones dentro y fuera

Objetivo Página: 1 - de -5 Actualizar correctamente el Padrón Vehicular con los nuevos propietarios de los Vehículos en el Estado de Nuevo León. Alcance Aplica en todas las Delegaciones dentro y fuera

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS Decreto Ejecutivo 430 Registro Oficial 247 de 30-jul.-2010 Ultima modificación: 09-ene.-2017 Estado: Reformado NOTA GENERAL: Mediante Resolución

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS Decreto Ejecutivo 430 Registro Oficial 247 de 30-jul.-2010 Ultima modificación: 09-ene.-2017 Estado: Reformado NOTA GENERAL: Mediante Resolución

APLICACIÓN CONTABLE DE SOCIEDADES

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN CONTABLE DE SOCIEDADES SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 1 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas de repaso 1.

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN CONTABLE DE SOCIEDADES SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 1 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas de repaso 1.

Digital Guía práctica de implementación

2009 Comprobant e Fiscal Digital Guía práctica de implementación Dirección de Procesos 0 CONTENIDO REPORTE MENSUAL DE FOLIOS ( RESPONSABILIDADES ANTE EL SAT )... 2 REPORTE MENSUAL DE FOLIOS... 2 Pág. 1

2009 Comprobant e Fiscal Digital Guía práctica de implementación Dirección de Procesos 0 CONTENIDO REPORTE MENSUAL DE FOLIOS ( RESPONSABILIDADES ANTE EL SAT )... 2 REPORTE MENSUAL DE FOLIOS... 2 Pág. 1

Módulo: Autorizaciones temporales para documentos preimpresos

Manual de Capacitación y de Usuario Módulo: Autorizaciones temporales para documentos preimpresos Junio - 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA

Manual de Capacitación y de Usuario Módulo: Autorizaciones temporales para documentos preimpresos Junio - 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA

PERMISO MERCANTIL DE TRANSPORTE ESCOLAR

PERMISO MERCANTIL DE TRANSPORTE ESCOLAR Descripción Otorgar un permiso mercantil de transporte de personal a la/el permisionaria (o) que cumpla con la normatividad vigente. A quién va dirigido Persona

PERMISO MERCANTIL DE TRANSPORTE ESCOLAR Descripción Otorgar un permiso mercantil de transporte de personal a la/el permisionaria (o) que cumpla con la normatividad vigente. A quién va dirigido Persona

NORMAS PARA AUTORIZAR ACTA ENTREGA RECEPCION BOTELLAS NO RETORNABLES Resolución del SRI 205 Registro Oficial Suplemento 969 de 23-mar-2017

NORMAS PARA AUTORIZAR ACTA ENTREGA RECEPCION BOTELLAS NO RETORNABLES Resolución del SRI 205 Registro Oficial Suplemento 969 de 23-mar-2017 No. NAC-DGERCGC17-00000205 EL DIRECTOR GENERAL DEL SERVICIO DE

NORMAS PARA AUTORIZAR ACTA ENTREGA RECEPCION BOTELLAS NO RETORNABLES Resolución del SRI 205 Registro Oficial Suplemento 969 de 23-mar-2017 No. NAC-DGERCGC17-00000205 EL DIRECTOR GENERAL DEL SERVICIO DE

Aprendiendo a Tramitar para trabajar

Aprendiendo a Tramitar para trabajar ( II Parte ) CICLO INTERMEDIO / 2 Grado Semana icha Nº º 9 5 P R I M A R I A I. Escucha con atención : EL COMPROBANTE DE PAGO Es un documento que acredita (autoriza)

Aprendiendo a Tramitar para trabajar ( II Parte ) CICLO INTERMEDIO / 2 Grado Semana icha Nº º 9 5 P R I M A R I A I. Escucha con atención : EL COMPROBANTE DE PAGO Es un documento que acredita (autoriza)

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011 1.- GENERALIDADES Todo apoyo recibido debe ser rendido dentro de 13 meses a contar desde la fecha en que se hizo efectivo, pero es conveniente

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011 1.- GENERALIDADES Todo apoyo recibido debe ser rendido dentro de 13 meses a contar desde la fecha en que se hizo efectivo, pero es conveniente

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

PROCEDIMIENTO: PAGO DE COMISIONES

PROCEDIMIENTO: PAGO DE COMISIONES Consolid, de acuerdo al convenio establecido con su Agencia tiene contemplado el pago del porcentaje de comisión asignado por periodos, los cuales son calendarizados cada

PROCEDIMIENTO: PAGO DE COMISIONES Consolid, de acuerdo al convenio establecido con su Agencia tiene contemplado el pago del porcentaje de comisión asignado por periodos, los cuales son calendarizados cada

MEMORANDUM INTERNO. 1. La marca circulada en azúl 106a querrá decir que la póliza de seguros reúne todo, excepto que no está a nombre de la empresa.

MEMORANDUM INTERNO Enero de 2009. PARA: TODO EL PERSONAL TECNICO DE AUDITORIA DE: LOS SOCIOS ASUNTO: UTILIZACION DE MARCAS ESTANDAR Con el objeto de simplificar los trabajos de auditoría, adjunto encontrarán

MEMORANDUM INTERNO Enero de 2009. PARA: TODO EL PERSONAL TECNICO DE AUDITORIA DE: LOS SOCIOS ASUNTO: UTILIZACION DE MARCAS ESTANDAR Con el objeto de simplificar los trabajos de auditoría, adjunto encontrarán

CESIÓN DE DERECHOS DE CONCESIÓN CON CAMBIO DE MODALIDAD

CESIÓN DE DERECHOS DE CONCESIÓN CON CAMBIO DE MODALIDAD Descripción Análisis jurídico, técnico, operativo y financiero para la transmisión o cesión de derechos de las concesiones del servicio de transporte

CESIÓN DE DERECHOS DE CONCESIÓN CON CAMBIO DE MODALIDAD Descripción Análisis jurídico, técnico, operativo y financiero para la transmisión o cesión de derechos de las concesiones del servicio de transporte

Pasos para la generación de CFDI s con Aspel-Facture.

Pasos para la generación de CFDI s con Aspel-Facture. Para generar CFDI con Aspel-FACTURe, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la empresa (con el Servicio

Pasos para la generación de CFDI s con Aspel-Facture. Para generar CFDI con Aspel-FACTURe, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la empresa (con el Servicio

SUBSECRETARIA DE ESTADO DE COMERCIO DIRECCIÓN GENERAL DE COMERCIO DE SERVICIOS REPSE MANUAL OPERATIVO USUARIOS EXTERNOS TRAMITES PARA REGISTRO

SUBSECRETARIA DE ESTADO DE COMERCIO DIRECCIÓN GENERAL DE COMERCIO DE SERVICIOS REPSE MANUAL OPERATIVO USUARIOS EXTERNOS TRAMITES PARA REGISTRO Setiembre 2013 INDICE Introducción 3 Objetivos del Manual

SUBSECRETARIA DE ESTADO DE COMERCIO DIRECCIÓN GENERAL DE COMERCIO DE SERVICIOS REPSE MANUAL OPERATIVO USUARIOS EXTERNOS TRAMITES PARA REGISTRO Setiembre 2013 INDICE Introducción 3 Objetivos del Manual

GUÍA DE USUARIO SOLICITUD DE CERTIFICACIÓN HISTÓRICA DE CALIFICACIONES

CÓDIGO: VERSIÓN: FECHA: SA-P60-G06 1 Abril de 2013 GUÍA DE USUARIO SOLICITUD DE CERTIFICACIÓN HISTÓRICA DE CALIFICACIONES La Certificación Histórica de Calificaciones, que contiene todo el historial académico

CÓDIGO: VERSIÓN: FECHA: SA-P60-G06 1 Abril de 2013 GUÍA DE USUARIO SOLICITUD DE CERTIFICACIÓN HISTÓRICA DE CALIFICACIONES La Certificación Histórica de Calificaciones, que contiene todo el historial académico

POLITICAS Y PROCEDIMIENTOS APLICABLES A CUENTAS POR COBRAR Y CUENTAS POR PAGAR APROBADA EN EL ACTA 71, ARTÍCULO #05 DEL 23 DE FEBRERO DE 2017

POLITICAS Y PROCEDIMIENTOS APLICABLES A CUENTAS POR COBRAR Y CUENTAS POR PAGAR APROBADA EN EL ACTA 71, ARTÍCULO #05 DEL 23 DE FEBRERO DE 2017 DISPOSICIONES GENERALES Las presentes políticas y procedimientos,

POLITICAS Y PROCEDIMIENTOS APLICABLES A CUENTAS POR COBRAR Y CUENTAS POR PAGAR APROBADA EN EL ACTA 71, ARTÍCULO #05 DEL 23 DE FEBRERO DE 2017 DISPOSICIONES GENERALES Las presentes políticas y procedimientos,

SUBSECRETARÍA DE INNOVACIÓN DE LAS FINANZAS PÚBLICAS. Emisión de Comprobantes de Retención Electrónicos a través del esigef

SUBSECRETARÍA DE INNOVACIÓN DE LAS FINANZAS PÚBLICAS Emisión de Comprobantes de Retención Electrónicos a través del esigef Actualización Marzo-2015 CAMBIOS APLICADOS FECHA VERSIÓN DESCRIPCIÓN Optimización

SUBSECRETARÍA DE INNOVACIÓN DE LAS FINANZAS PÚBLICAS Emisión de Comprobantes de Retención Electrónicos a través del esigef Actualización Marzo-2015 CAMBIOS APLICADOS FECHA VERSIÓN DESCRIPCIÓN Optimización

MANUAL DE PROCEDIMIENTOS

CATASTRO OCTUBRE 2012 MANUAL DE PROCEDIMIENTOS INICIO Y TERMINO DE SOLICITUDES FORMULARIO 2118 I N D I C E PAG INTRODUCCION 3.- OBJETIVO 3.- ALCANCE 3.- NORMATIVA 3.- REQUISITOS DE PRESENTACIÓN DEL FORMULARIO

CATASTRO OCTUBRE 2012 MANUAL DE PROCEDIMIENTOS INICIO Y TERMINO DE SOLICITUDES FORMULARIO 2118 I N D I C E PAG INTRODUCCION 3.- OBJETIVO 3.- ALCANCE 3.- NORMATIVA 3.- REQUISITOS DE PRESENTACIÓN DEL FORMULARIO

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA FONDOS EN AVANCE

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA FONDOS EN AVANCE Manual de Procedimientos para Fondos en Avance Sistema de Gestión Pública Ministerio de Economía y Finanzas Públicas Viceministerio

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA FONDOS EN AVANCE Manual de Procedimientos para Fondos en Avance Sistema de Gestión Pública Ministerio de Economía y Finanzas Públicas Viceministerio

GOBIERNO DEL ESTADO DE ZACATECAS Secretaría de Finanzas

Formulario Único de Inscripción - Impuestos Estatales SF-1 TIPO DE TRAMITE PERSONA FISICA PERSONA MORAL Normal Complementario Corrección DATOS GENERALES DEL CONTRIBUYENTE : NOMBRE, DENOMINACION O RAZON

Formulario Único de Inscripción - Impuestos Estatales SF-1 TIPO DE TRAMITE PERSONA FISICA PERSONA MORAL Normal Complementario Corrección DATOS GENERALES DEL CONTRIBUYENTE : NOMBRE, DENOMINACION O RAZON

Requisitos para la entrega de tarjetas:

Requisitos para la entrega de tarjetas: Acuerdo de gestión Dos copias de identificación oficial vigente del responsable del Centro de Trabajo. Copia de documento oficial vigente que acredita su nombramiento

Requisitos para la entrega de tarjetas: Acuerdo de gestión Dos copias de identificación oficial vigente del responsable del Centro de Trabajo. Copia de documento oficial vigente que acredita su nombramiento

Página 1 de 5

NOTICIA: SE ESTABLECEN LAS REGULACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES QUE EJERZAN LA ACTIVIDAD DE TRANSPORTE TERRESTRE. PUBLICACIÓN: EXTRACTO: Resolución del SRI No. NAC-DGERCGC17-00000194, R.O.S.

NOTICIA: SE ESTABLECEN LAS REGULACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES QUE EJERZAN LA ACTIVIDAD DE TRANSPORTE TERRESTRE. PUBLICACIÓN: EXTRACTO: Resolución del SRI No. NAC-DGERCGC17-00000194, R.O.S.

RESOLUCIÓN No. NAC-DGER EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS. Considerando:

RESOLUCIÓN No. NAC-DGER2008-1040 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que el artículo 7 del Código Tributario y el artículo 8 de la Ley de Creación del Servicio de Rentas Internas

RESOLUCIÓN No. NAC-DGER2008-1040 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que el artículo 7 del Código Tributario y el artículo 8 de la Ley de Creación del Servicio de Rentas Internas

VISTO el Expediente N S05: /2015 del Registro del MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA, y

MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA SECRETARÍA DE AGRICULTURA, GANADERÍA Y PESCA Resolución 242/2015 Bs. As., 26/06/2015 VISTO el Expediente N S05:0015519/2015 del Registro del MINISTERIO DE AGRICULTURA,

MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA SECRETARÍA DE AGRICULTURA, GANADERÍA Y PESCA Resolución 242/2015 Bs. As., 26/06/2015 VISTO el Expediente N S05:0015519/2015 del Registro del MINISTERIO DE AGRICULTURA,

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

GUÍA PARA TRAMITES EN LÍNEA. Puerto Gaitán. Paraíso Natural. Creado por: SYSMAN S.A.S. Todos los derechos reservados

GUÍA PARA TRAMITES EN LÍNEA Puerto Gaitán Paraíso Natural Registro de usuario Para un nuevo registro, diríjase al formulario de inicio de sesión de la página y seleccione la opción Regístrese Aquí Fig.

GUÍA PARA TRAMITES EN LÍNEA Puerto Gaitán Paraíso Natural Registro de usuario Para un nuevo registro, diríjase al formulario de inicio de sesión de la página y seleccione la opción Regístrese Aquí Fig.