ROCÍO LIU. Seminario PROCAPITALES Cambios en el Régimen Tributario para Rentas generadas en el Mercado de Valores

|

|

|

- Luis Miguel Salinas Montoya

- hace 7 años

- Vistas:

Transcripción

1 ROCÍO LIU Seminario PROCAPITALES Cambios en el Régimen Tributario para Rentas generadas en el Mercado de Valores Régimen Tributario para la promoción de FIRBIs y FIBRAs Febrero 2017

2 INCENTIVOS TRIBUTARIOS Incentivos tributarios que facilitan la inversión en: Fondos de Inversión en Renta de Bienes Inmuebles (FIRBIs): D.Leg y Segunda Disposición Complementaria Modificatoria de la Ley Fideicomisos de Titulización para Inversión en Renta de Bienes Raíces (FIBRAs): Capítulo I de la Ley Antecedente: USA (REITs), Países Bajos, Francia, Alemania, UK, Canadá, Australia, México (FIBRAs), etc. Actualmente en 40 países.

3 CONCEPTOS PREVIOS: FONDO Fondos de Inversión: Ley de Fondos de Inversión D.Leg. 861: es un patrimonio autónomo integrado por aportes de personas naturales y jurídicas para su inversión en instrumentos, operaciones financieras y demás activos, bajo la gestión de una Sociedad Administradora de Fondos de Inversión (SAFI), por cuenta y riesgo de los partícipes del Fondo. También pueden ser administrados por Sociedades Administradoras de FMIV a que se refiere la LMV. Su patrimonio se representa en certificados de participación transferibles. Son de capital cerrado. Su número de cuotas es fijo. Su colocación se efectúa por oferta pública o privada.

4 CONCEPTOS PREVIOS: FIDEICOMISO Fideicomisos de Titulización: Se constituye por escritura pública. Mediante el fideicomiso de titulización, una persona denominada fideicomitente se obliga a efectuar la transferencia fiduciaria de un conjunto de activos en favor del fiduciario para la constitución de un patrimonio autónomo, denominado patrimonio fideicometido, sujeto al dominio fiduciario de este último y que respalda los derechos incorporados en valores, cuya suscripción o adquisición concede a su titular la calidad de fideicomisario (inversionistas) y las demás obligaciones que asuma conforme a lo previsto en el artículo 291 de la LMV.

5 REQUISITOS CONSTITUTIVOS FIRBIS FIBRAS 1. Su finalidad debe ser la adquisición o construcción de bienes inmuebles que se destinen a su arrendamiento u otra forma onerosa de cesión en uso. 2. Al menos el 70% de su patrimonio debe estar invertido en activos propios a su objeto de inversión; el remanente, en depósitos en entidades bancarias, instrumentos representativos de estos o en instrumentos representativos de deuda emitidos por Gobierno Central o BCRP. 3. Los bienes inmuebles adquiridos o construidos para ser destinados a arrendamiento o cualquier otra forma onerosa de cesión en uso, podrán ser enajenados únicamente después de transcurridos cuatro (4) ejercicios desde aquel en que fueron adquiridos o en que fue terminada su construcción, según corresponda. 4. Distribuir anualmente a los partícipes o fideicomisarios, según corresponda, al menos el 95% de las utilidades netas del ejercicio obtenidas. 5. Los certificados de participación deben ser colocados por oferta pública primaria, por lo menos a 10 inversionistas que no sean vinculados entre sí. 6. Si su finalidad cubre la construcción de inmuebles, esta actividad debe ser tercerizada. 7. La Sociedad Administradora designará un comité de inversiones conforme a las disposiciones generales del Reglamento de Fondos de Inversión y sus Sociedades Administradoras. 7. La Sociedad Titulizadora designará una comisión administradora, de mínimo 3 personas, responsable de adoptar las decisiones de inversión con los recursos del fideicomiso.

6 REQUISITOS EN OTRAS JURISDICCIONES Basket de Activos Inmobiliarios Minimum Holding Period de Activos Inmobiliarios Ingresos de Activos Inmobiliarios FIRBIs / FIBRAs (Perú) FIBRAS (México) (*) SOCIMIS (España)(*) REITS (EE.UU.)(*) (**) 70% 70% 80% 75% 4 años 4 años 3 años N/A N/A N/A Distribución Mínima 95% 95% 80% (debe provenir de rentas y distribuciones de dividendos, y excluyendo expresamente las ganancias de capital) 80% (del total de rentas), 50% (de la venta de activos, sean propiedades o acciones) y 100% (de las ganancias de las subsidiarias). 75% (de los ingresos brutos en real estaterelated assets) y 95% (de los ingresos brutos en real estate assets) 90% (del taxable income) (*) Existen requisitos adicionales. (**)

7 TRATAMIENTO DE APORTES AL FONDO DE INVERSIÓN Y TRANSFERENCIA FIDUCIARIA AL FIDEICOMISO DE TITULIZACIÓN Aporte al Fondo es una enajenación susceptible de generar ganancia de capital gravada para el partícipe aportante. Transferencia fiduciaria sin retorno se considera enajenación para fines del IR.

8 TRATAMIENTO DE FONDOS DE INVERSIÓN Y FIDEICOMISOS DE TITULIZACIÓN PARA FINES DEL IMPUESTO A LA RENTA No son contribuyentes del IR. Atribuyen rentas, utilidades y/o ganancias de capital a sus partícipes, o fideicomitente, fideicomisarios o terceros señalados en el acto constitutivo del fideicomiso. Distingue ingresos gravados, exonerados o inafectos. En caso de rentas de tercera categoría o fuente extranjera, atribuye: ingresos, gastos deducibles, pérdidas, e Impuesto a la Renta pagado en el extranjero por rentas de fuente extranjera. Ingresos y gastos se reconocen por criterio de devengado. Sociedad administradora o titulizadora retiene el Impuesto a la Renta, con carácter de pago definitivo, salvo cuando se trata de personas jurídicas domiciliadas en que retención tiene carácter de pago a cuenta.

9 NEGOCIO INMOBILIARIO SUNAT : Si un fondo o fideicomiso realiza actividades de negocio inmobiliario: adquisición, construcción, alquiler y/o venta de inmuebles es actividad empresarial. Renta es de tercera categoría o de fuente extranjera empresarial, sin tener en cuenta carácter del partícipe o beneficiario, aún tratándose de personas naturales sin negocio.

10 INCENTIVOS TRIBUTARIOS CLASES Vinculados al Impuesto a la Renta e Impuesto de Alcabala que gravan la transferencia de inmuebles al fondo o fideicomiso. Vinculados al Impuesto a la Renta que grava la atribución de rentas por el fondo o fideicomiso. Vinculada al Impuesto a la Renta que grava la transferencia de valores emitidos por el fondo o fideicomiso.

11 VINCULADOS A LA TRANSFERENCIA DE INMUEBLES AL VEHÍCULO Cuando se aporta un inmueble al FIRBI o se efectúa transferencia fiduciaria al FIBRA sin retorno, se difiere el pago del Impuesto a la Renta (a cargo del partícipe aportante o fideicomitente) y del Impuesto de Alcabala (solo en caso del aporte al FIRBI) hasta: que el FIRBI o FIBRA transfiera el inmueble a un tercero; o que el aportante del inmueble o fideicomitente transfiera las cuotas de participación que recibió producto del aporte o transferencia fiduciaria.

12 VINCULADOS A LA TRANSFERENCIA DE INMUEBLES AL VEHÍCULO Ganancia gravada con Impuesto a la Renta por el aporte o transferencia fiduciaria sin retorno del Inmueble es igual a: el Valor de Mercado del inmueble, a la fecha del aporte; menos el Costo Computable del Inmueble, a la fecha del aporte; donde el Valor de Mercado del inmueble es igual al Valor de Suscripción del certificado de participación (donde puede no haber ganancia si se aporta al costo).

13 VINCULADOS A LA ATRIBUCIÓN DE RENTAS GENERADAS POR EL VEHÍCULO Pese a que es renta empresarial, tasa de 5% para: Personas naturales, sucesiones indivisas o sociedades conyugales domiciliadas en el país. Empresas unipersonales constituidas en el exterior Sujeto al cumplimiento de requisitos sobre vinculación y concentración de participaciones.

14 REQUISITOS PARA TASA DE 5% Que, durante el ejercicio, los partícipes y sus partes vinculadas, o el fideicomisario y sus partes vinculadas, no tengan 20% o más del total de los certificados de participación emitidos por el FIRBI o FIBRA; Que las actividades de construcción y administración inmobiliaria sean realizadas por un tercero; Que no exista vinculación entre los partícipes y/o la SAFI y/o los terceros para desarrollar la finalidad del FIRBI; o entre los fideicomisarios y/o fideicomitentes y/o Sociedad Titulizadora y/o terceros contratados para desarrollar la finalidad de la FIBRA y/o miembros de la comisión administradora. Que los partícipes no posean más del 20% del capital de los terceros que realicen la actividad de construcción y administración inmobiliaria, o que los fideicomisarios no posean más del 20% del capital del fideicomitente y/o del capital de los terceros que realicen la actividad de construcción y administración inmobiliaria. Vinculación según Art. 32-A de la LIR. También entre cónyuges o concubinos y/o parientes hasta 4 grado de consanguinidad o 2 de afinidad (salvo para vinculación entre partícipes, o fideicomisarios y/o fideicomitentes que adquieran la condición de fideicomisarios).

15 VINCULADOS A LA TRANSFERENCIA DE CERTIFICADOS DE PARTICIPACIÓN Exoneración de ganancia por venta de certificados de participación en FIRBI o FIBRA, siempre que: Venta se efectúe en la BVL Valores tengan presencia bursátil (o en caso de nuevos valores, que tengan formador de mercado durante primeros 360 días) No se deslisten los certificados de participación en los 12 meses siguientes a la venta

16 VIGENCIA TEMPORAL DE INCENTIVOS TRIBUTARIOS Vigencia de incentivos tributarios: FIRBI: aportes entre 1/1/2016 al 31/12/2019 FIBRA: 10 años entre 2017 al 2026 Venta en la BVL: 1/1/2017 al 31/12/2019 Salvo, vigencia de tasa de 5%: FIRBI: no se ha previsto vigencia temporal

17 GRÁFICO 1: Ejemplo de FIRBI CONSTITUCIÓN OPERACIÓN NEGOCIACIÓN DE CERTIFICADOS Partícipe (1) Transferencia de inmueble entre 1/1/2016 y 31/12/2019 (3) Emite Certificados de Participación Otros inversionistas (Mínimo 10 no vinculados) (2) Aportan Cash Oferta Pública Primaria Fondo de Inversión Empresarial (Activos inmuebles mínimo 70%) (5) Venta exonerada en BVL (presencia bursátil o Formador de Mercado) Distribución mínima anual 95% de utilidades (4) IR por atribución de Rentas de Alquiler: Personas Naturales = 5% (sujeto a requisitos adicionales) Otros = 29.5% ó 30% Adquirentes de Certificados de Participación NEGOCIACIÓN DE INMUEBLE Vigencia de incentivos: 2016 a 2019 Valor Mercado = Valor Suscripción del Certificado de Participación Sociedad Administradora de Fondos de Inversión -SAFI (6) Transferencia de propiedad * Impuesto a la Renta Mínimo 4 ejercicios después * Incentivos Tributarios IR e Impuesto de Alcabala por transferencia de Inmueble al FIRBI: Adquirente del Inmueble (7) FIRBI paga el Impuesto de Alcabala: 3% considerando valor de aporte al Fondo; y (8) Adquirente del Inmueble paga el Impuesto de Alcabala 3% considerando valor de adquisición El Impuesto a la Renta del partícipe y el Impuesto de Alcabala del Fondo de Inversión por la transferencia de propiedad del Inmueble al Fondo de Inversión, solo surgen cuando sucede: (A) la transferencia de propiedad del inmueble por el Fondo de Inversión; o, (B) la transferencia por el partícipe de su Certificado de Participación recibido por el aporte del inmueble al Fondo de Inversión; lo que ocurra primero.

18 GRÁFICO 2: Ejemplo de FIBRA CONSTITUCIÓN OPERACIÓN NEGOCIACIÓN DE CERTIFICADOS Originado r Otros inversionistas (Mínimo 10 no vinculados) (2) Aportan Cash (5) Venta exonerada en BVL (presencia bursátil o Formador de Mercado) Distribución mínima anual 95% de utilidades Adquirentes de Certificados de Participación (1) Transferencia fiduciaria de inmueble sin retorno (3) Emite Certificados de Participación Oferta Pública Primaria Fideicomiso de Titulización (Activos inmuebles mínimo 70%) (4) IR por atribución de Rentas de Alquiler: Personas Naturales = 5% Otros = 29.5% ó 30% NEGOCIACIÓN DE INMUEBLE Vigencia de incentivos: 2017 a 2026 Valor Mercado = Valor Suscripción del Certificado de Participación Sociedad Titulizadora (6) Transferencia de propiedad * Impuesto a la Renta Mínimo 4 ejercicios después * Incentivos Tributarios IR por transferencia fiduciaria de Inmueble al FIBRA sin retorno: Adquirente del Inmueble (7) Paga el Impuesto de Alcabala: 3% El Impuesto a la Renta del originador por la transferencia fiduciaria del Inmueble al fideicomiso de titulización, en la modalidad sin retorno, solo surgen cuando sucede: (A) la transferencia de propiedad del inmueble fuera de la FIBRA; o, (B) la transferencia por el Inversionista de su Certificado de Participación recibido por transferencia fiduciaria del inmueble; lo que ocurra primero.

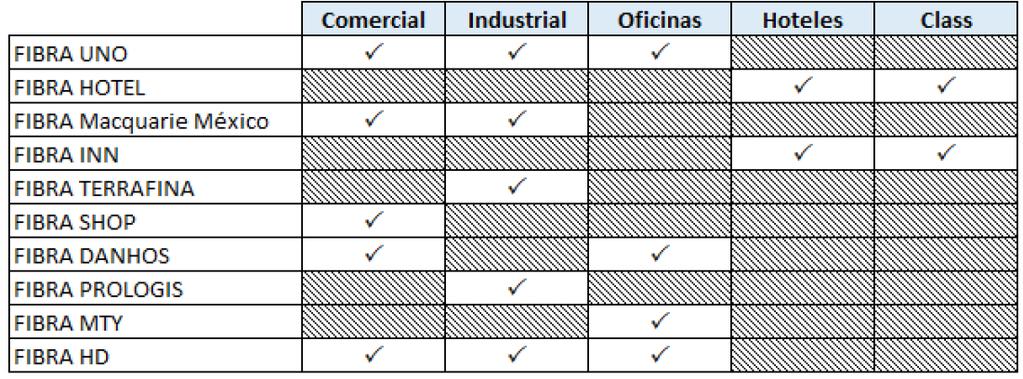

19 EXPERIENCIA INTERNACIONAL México Al 2016, 10 FIBRAs cotizando en BMV México (primera emisión en 2011, 10 FIBRAs en 5 años). Más de USD 10,400 MM. Evolución importante de precio desde emisión. 16 Ofertas Públicas Primarias, incluyendo 14 con un tramo internacional. Desarrollo de FIBRAS especializadas (ej., hoteles, comercial, industrial). USA Inicio en década de los 60s, boom en década de los 90s. 161 REITs con USD 1.1 billones.

20 SUB-SECTORES DE LAS FIBRAS EN MÉXICO

21 NÚMERO DE EMISIONES EN MÉXICO IPOs Follow-Ons

22 SIMILITUDES CON EL MODELO MEXICANO ESTRUCTURACIÓN FIRBIs / FIBRAs (Perú) Diferimiento del Impuesto a la Renta Sí Sí Diferimiento del Alcabala Sí (en FIRBIs) Sí OPERACIÓN FIBRAs (México) Pass Through del Impuesto a la Sí Sí Renta Tasa Retención del 28% (salvo incentivo Retención del 30% 5% para personas naturales) Exoneraciones Fondos de Pensiones Fondos de Pensiones MERCADO SECUNDARIO Exoneraciones Sí, para cualquier transferente Sí, para las personas físicas y las domiciliadas en el extranjero.

23 ESTRUCTURA DE LA FIBRA UNO MÉXICO 2011

24 VENTAJAS PARA LOS INVERSIONISTAS Diversificación de inversión inmobiliaria (portafolio, geográfica, usos, etc.) Posibilidad de inversión en sub-sectores específicos Rendimientos por arrendamiento y plusvalía inmobiliaria Alta liquidez de certificados Administración independiente y profesional Incentivos tributarios para distribuciones a personas naturales Incentivos tributarios para venta de certificados en la BVL

25 VENTAJAS PARA LOS TITULARES DE INMUEBLES Activo ilíquido se vuelve líquido Revaluación de activos en portafolio Mejora ocupabilidad de inmuebles Diversificación de portafolio inmobiliario Mantiene ingresos por arrendamiento Flexibilidad de financiamiento total o parcial por venta de certificados Posibilidades de inversión para expansión u otros negocios Más fácil distribución sucesoria Incentivos tributarios para aporte o transferencia fiduciaria Incentivos tributarios para venta de certificados en BVL

26 Miranda & Amado Av. Larco 1301, Piso 20, Torre Parque Mar Miraflores - Lima, Perú (511) rliu@mafirma.com.pe

Analizan en seminario de Procapitales: CAMBIOS EN EL RÉGIMEN TRIBUTARIO APLICABLE AL MERCADO DE VALORES

Analizan en seminario de Procapitales: CAMBIOS EN EL RÉGIMEN TRIBUTARIO APLICABLE AL MERCADO DE VALORES A fin de explicar los alcances de los cambios recientemente aprobados en el régimen tributario de

Analizan en seminario de Procapitales: CAMBIOS EN EL RÉGIMEN TRIBUTARIO APLICABLE AL MERCADO DE VALORES A fin de explicar los alcances de los cambios recientemente aprobados en el régimen tributario de

Firbis / Fibras Feb Los beneficios de REITs listados en el Perú: FIBRAS y FIRBIS

Los beneficios de REITs listados en el Perú: FIBRAS y FIRBIS 1 1. Antecedentes El origen de los Fondos de Inversión en Renta de Bienes Inmuebles (FIRBI) y Fideicomiso de Titulización para Inversión en

Los beneficios de REITs listados en el Perú: FIBRAS y FIRBIS 1 1. Antecedentes El origen de los Fondos de Inversión en Renta de Bienes Inmuebles (FIRBI) y Fideicomiso de Titulización para Inversión en

Reglamento de Fondos de Inversión y la promoción de

Reglamento de Fondos de Inversión y la promoción de los fondos FIBRA (FIRBIS) Eduardo Vega Octubre 2015 Contenido Aspectos Generales Fondos FIRBIS Otros cambios normativos Aspectos Generales Algunos indicadores:

Reglamento de Fondos de Inversión y la promoción de los fondos FIBRA (FIRBIS) Eduardo Vega Octubre 2015 Contenido Aspectos Generales Fondos FIRBIS Otros cambios normativos Aspectos Generales Algunos indicadores:

Modificaciones al régimen tributario del mercado de valores e instrumentos financieros

Tax & Legal Services www.pwc.pe Modificaciones al régimen tributario del mercado de valores e instrumentos financieros Arturo Tuesta M. Enero 2017 Agenda Incorporación de transferencia de créditos como

Tax & Legal Services www.pwc.pe Modificaciones al régimen tributario del mercado de valores e instrumentos financieros Arturo Tuesta M. Enero 2017 Agenda Incorporación de transferencia de créditos como

Ganancias de capital. A propósito de la próxima entrada en vigencia del Decreto Legislativo No.972? Miguel Mur Valdivia

Ganancias de capital A propósito de la próxima entrada en vigencia del Decreto Legislativo No.972? Miguel Mur Valdivia Decreto Legislativo No.972 Decreto Legislativo sobre tratamiento de las rentas de

Ganancias de capital A propósito de la próxima entrada en vigencia del Decreto Legislativo No.972? Miguel Mur Valdivia Decreto Legislativo No.972 Decreto Legislativo sobre tratamiento de las rentas de

6 NORMAS LEGALES Jueves 2 de agosto de 2018 / El Peruano Decreto LegisLativo nº 1370

6 NORMAS LEGALES Jueves 2 de agosto de 2018 / El Peruano Decreto LegisLativo nº 1370 Que, mediante la Ley Nº 30823, Ley que delega en modernización de la gestión del estado, el Congreso de la República

6 NORMAS LEGALES Jueves 2 de agosto de 2018 / El Peruano Decreto LegisLativo nº 1370 Que, mediante la Ley Nº 30823, Ley que delega en modernización de la gestión del estado, el Congreso de la República

Resolución SMV Nº SMV/01

Resolución Nº 016-2017-/01 Lima, 27 de abril de 2017 VISTOS: El Expediente Nº 2017011011 y los Memorandos Conjuntos Nros. 1214 y 1512-2017-/06/10/12 del 21 de marzo y 11 de abril de 2017, respectivamente,

Resolución Nº 016-2017-/01 Lima, 27 de abril de 2017 VISTOS: El Expediente Nº 2017011011 y los Memorandos Conjuntos Nros. 1214 y 1512-2017-/06/10/12 del 21 de marzo y 11 de abril de 2017, respectivamente,

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 109-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto de un fideicomiso de titulización constituido o estructurados( 1 ), siendo que dichas inversiones generan renta gravada de fuente extranjera.

INFORME N. 109-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto de un fideicomiso de titulización constituido o estructurados( 1 ), siendo que dichas inversiones generan renta gravada de fuente extranjera.

Modificaciones al Reglamento de la Ley del Impuesto a la Renta: Fideicomisos, provisiones y castigos

Modificaciones al Reglamento de la Ley del Impuesto a la Renta: Fideicomisos, provisiones y castigos Arturo Tuesta M. Régimen tributario del Fideicomiso PATRIMONIOS FIDEICOMETIDOS Bancarios o de titulización

Modificaciones al Reglamento de la Ley del Impuesto a la Renta: Fideicomisos, provisiones y castigos Arturo Tuesta M. Régimen tributario del Fideicomiso PATRIMONIOS FIDEICOMETIDOS Bancarios o de titulización

Promoción de FIBRAS y FIRBIS en el mercado de capitales peruano

Promoción de FIBRAS y FIRBIS en el mercado de capitales peruano Bolsa de Valores de Lima Síguenos en: /bolsadevalores @bvlnews /Bolsa de Valores de Lima /Bolsa de Valores de Lima 1 Índice 1. Antecedentes

Promoción de FIBRAS y FIRBIS en el mercado de capitales peruano Bolsa de Valores de Lima Síguenos en: /bolsadevalores @bvlnews /Bolsa de Valores de Lima /Bolsa de Valores de Lima 1 Índice 1. Antecedentes

Aspectos tributarios del Fideicomiso en el Perú

www.pwc.pe Aspectos tributarios del Fideicomiso en el Perú Octubre 2016 Arturo Tuesta M. Socio Líder Tax & Legal Services Tributación de los Fideicomisos en el Perú El régimen tributario de los fideicomisos

www.pwc.pe Aspectos tributarios del Fideicomiso en el Perú Octubre 2016 Arturo Tuesta M. Socio Líder Tax & Legal Services Tributación de los Fideicomisos en el Perú El régimen tributario de los fideicomisos

Promoción de FIBRAS y FIRBIS en el mercado de capitales peruano

Promoción de FIBRAS y FIRBIS en el mercado de capitales peruano Bolsa de Valores de Lima Junio 2018 Síguenos en: /bolsadevalores @bvlnews /Bolsa de Valores de Lima /Bolsa de Valores de 1 Lima 1 1. Antecedentes

Promoción de FIBRAS y FIRBIS en el mercado de capitales peruano Bolsa de Valores de Lima Junio 2018 Síguenos en: /bolsadevalores @bvlnews /Bolsa de Valores de Lima /Bolsa de Valores de 1 Lima 1 1. Antecedentes

Fondos y Fideicomisos. Febrero 2006

1 Fondos y Fideicomisos Febrero 2006 2 Aspectos comunes: Separación n patrimonial Fiduciario SAFM SAFI Sociedad Titulizadora Fideicomiso Bancario Fondos Mutuos de Inversión en Valores Fondos de Inversión

1 Fondos y Fideicomisos Febrero 2006 2 Aspectos comunes: Separación n patrimonial Fiduciario SAFM SAFI Sociedad Titulizadora Fideicomiso Bancario Fondos Mutuos de Inversión en Valores Fondos de Inversión

Ley que promueve el desarrollo del mercado de capitales: facturas negociables. Leonardo López Espinoza

Ley que promueve el desarrollo del mercado de capitales: facturas negociables Leonardo López Espinoza Base Legal Ley 29623, Ley que promueve el financiamiento a través de la factura comercial, modificada

Ley que promueve el desarrollo del mercado de capitales: facturas negociables Leonardo López Espinoza Base Legal Ley 29623, Ley que promueve el financiamiento a través de la factura comercial, modificada

ECONOMIA Y FINANZAS NORMAS LEGALES

resultados obtenidos durante el viaje autorizado, dentro de los (15) días calendario contados a partir de la fecha de retorno al país. Asimismo, dicho personal deberá cumplir con lo dispuesto en el artículo

resultados obtenidos durante el viaje autorizado, dentro de los (15) días calendario contados a partir de la fecha de retorno al país. Asimismo, dicho personal deberá cumplir con lo dispuesto en el artículo

Sujetos del Impuesto a la Renta

Sujetos del Impuesto a la Renta 2010 Iannacone S.Felipe SUJETOS DEL IMPUESTO CONTRIBUYENTES Quienes tienen capacidad jurídica tributaria. Quiénes son en la ley peruana? (*) a) Personas naturales (*) b)

Sujetos del Impuesto a la Renta 2010 Iannacone S.Felipe SUJETOS DEL IMPUESTO CONTRIBUYENTES Quienes tienen capacidad jurídica tributaria. Quiénes son en la ley peruana? (*) a) Personas naturales (*) b)

CAPÍTULO III DE LOS CONTRIBUYENTES

CAPÍTULO III DE LOS CONTRIBUYENTES Artículo 14.- Son contribuyentes del impuesto las personas naturales, las sucesiones indivisas, las asociaciones de hecho de profesionales y similares y las personas

CAPÍTULO III DE LOS CONTRIBUYENTES Artículo 14.- Son contribuyentes del impuesto las personas naturales, las sucesiones indivisas, las asociaciones de hecho de profesionales y similares y las personas

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

Régimen del Impuesto a la Renta en los Fideicomisos

connectedthinking TM Régimen del Impuesto a la Renta en los Fideicomisos Miguel Mur Valdivia Aproximaciones El Fideicomiso es un instrumento legal que permite aislar los bienes del patrimonio de una persona

connectedthinking TM Régimen del Impuesto a la Renta en los Fideicomisos Miguel Mur Valdivia Aproximaciones El Fideicomiso es un instrumento legal que permite aislar los bienes del patrimonio de una persona

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

Cambios en el Régimen Tributario para las ganancias de capital por operaciones en el Mercado de valores aplicables al ejercicio 2017.

Cambios en el Régimen Tributario para las ganancias de capital por operaciones en el Mercado de valores aplicables al ejercicio 2017 Fernando Nuñez Agenda 1 2 Régimen General Exoneración a las ganancias

Cambios en el Régimen Tributario para las ganancias de capital por operaciones en el Mercado de valores aplicables al ejercicio 2017 Fernando Nuñez Agenda 1 2 Régimen General Exoneración a las ganancias

Factoring, cesión de créditos y otras operaciones financieras

www.pwc.pe Factoring, cesión de créditos y otras operaciones financieras Febrero 2018 Arturo Tuesta M. Socio Líder Tax & Legal Services Operaciones de factoring Operaciones de Factoring Acreedor Deudor

www.pwc.pe Factoring, cesión de créditos y otras operaciones financieras Febrero 2018 Arturo Tuesta M. Socio Líder Tax & Legal Services Operaciones de factoring Operaciones de Factoring Acreedor Deudor

XV Congreso Latinoamericano de Fideicomiso

XV Congreso Latinoamericano de Fideicomiso Taller fiscal y contable: Tributación del fideicomiso latinoamericano: Ejemplo Práctico de Fideicomiso Transnacional Nicolás Malumián 8 de septiembre de 2005

XV Congreso Latinoamericano de Fideicomiso Taller fiscal y contable: Tributación del fideicomiso latinoamericano: Ejemplo Práctico de Fideicomiso Transnacional Nicolás Malumián 8 de septiembre de 2005

Media Jornada de Reforma Tributaria de diciembre de 2017

Media Jornada de Reforma Tributaria 2017 5 de diciembre de 2017 Capítulo II del Título IV de la Ley de Impuesto a las Ganancias IMPUESTO CEDULAR PARA FUENTE ARGENTINA: Rendimiento producto de la colocación

Media Jornada de Reforma Tributaria 2017 5 de diciembre de 2017 Capítulo II del Título IV de la Ley de Impuesto a las Ganancias IMPUESTO CEDULAR PARA FUENTE ARGENTINA: Rendimiento producto de la colocación

Sujetos domiciliados y no domiciliados: Personas naturales

Sujetos domiciliados y no domiciliados: Personas naturales SE PIERDE LA CONDICIÓN DE DOMICILIADO: Adquieran la residencia en otro país y hayan salido del Perú, lo cual deberá acreditarse con: a) Visa correspondiente,

Sujetos domiciliados y no domiciliados: Personas naturales SE PIERDE LA CONDICIÓN DE DOMICILIADO: Adquieran la residencia en otro país y hayan salido del Perú, lo cual deberá acreditarse con: a) Visa correspondiente,

Régimen tributario aplicable a los fondos y fideicomisos Ejercicio gravable Arturo Tuesta M.

Régimen tributario aplicable a los fondos y fideicomisos Ejercicio gravable 2006 Arturo Tuesta M. Evolución del Régimen del Impuesto a la Renta para Fideicomisos y Fondos Mixto Transparencia absoluta -

Régimen tributario aplicable a los fondos y fideicomisos Ejercicio gravable 2006 Arturo Tuesta M. Evolución del Régimen del Impuesto a la Renta para Fideicomisos y Fondos Mixto Transparencia absoluta -

Los Fondos de Inversión en el Perú y el Impuesto a la Renta (**)

") https://doi.org/10.18800/iusetveritas.201701.007 Roberto E. Polo Chiroque (*) Los Fondos de Inversión en el Perú y el Impuesto a la Renta (**) Resumen: Los Fondos de Inversión constituyen un mecanismo

https://doi.org/10.18800/iusetveritas.201701.007 Roberto E. Polo Chiroque (*) Los Fondos de Inversión en el Perú y el Impuesto a la Renta (**) Resumen: Los Fondos de Inversión constituyen un mecanismo

LEY DEL IMPUESTO A LA RENTA

CAPÍTULO X DE LOS RESPONSABLES Y DE LAS RETENCIONES DEL IMPUESTO Artículo 67.- Están obligados a pagar el impuesto con los recursos que administren o dispongan y a cumplir las demás obligaciones que, de

CAPÍTULO X DE LOS RESPONSABLES Y DE LAS RETENCIONES DEL IMPUESTO Artículo 67.- Están obligados a pagar el impuesto con los recursos que administren o dispongan y a cumplir las demás obligaciones que, de

SEMINARIO - TALLER: «Valores mobiliarios: Impuesto a la Renta de Personas Naturales »

Rocío Liu SEMINARIO - TALLER: «Valores mobiliarios: Impuesto a la Renta de Personas Naturales - 2014» Organiza: PROCAPITALES Lima, 10 de Marzo de 2015 Temario 1. Personas Naturales Domiciliadas en el Perú

Rocío Liu SEMINARIO - TALLER: «Valores mobiliarios: Impuesto a la Renta de Personas Naturales - 2014» Organiza: PROCAPITALES Lima, 10 de Marzo de 2015 Temario 1. Personas Naturales Domiciliadas en el Perú

INFORME CIRCULAR. A continuación exponemos las principales modificaciones: PARTES VINCULADAS DE FUNDACIONES AFECTAS Y ASOCIACIONES SIN FINES DE LUCRO

INFORME CIRCULAR ASUNTO: Decreto Supremo N. 258-2012-EF, que modifica el Reglamento de la Ley del Impuesto a la Renta, cuyo Texto Único Ordenado ha sido aprobado por Decreto Supremo N. 122-2004-EF FECHA:

INFORME CIRCULAR ASUNTO: Decreto Supremo N. 258-2012-EF, que modifica el Reglamento de la Ley del Impuesto a la Renta, cuyo Texto Único Ordenado ha sido aprobado por Decreto Supremo N. 122-2004-EF FECHA:

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO. Marzo, 2016

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO Marzo, 2016 Agenda 1 Sujetos obligados Cronograma de Pago 2 Formulario Virtual No. 701 3 Casos prácticos Base legal: Resolución

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO Marzo, 2016 Agenda 1 Sujetos obligados Cronograma de Pago 2 Formulario Virtual No. 701 3 Casos prácticos Base legal: Resolución

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA Mediante el Decreto Legislativo N 12611 se incorporaron diversas modificaciones

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA Mediante el Decreto Legislativo N 12611 se incorporaron diversas modificaciones

El cambio antes señalado se adhiere a las características originales de la emisión que se presentan a continuación:

AVISO CON FINES INFORMATIVOS CERTIFICADOS BURSÁTILES FIDUCIARIOS INMOBILIARIOS FSHOP 13 Fibra Shop Portafolios Inmobiliarios, S.A.P.I. de C.V. FIDEICOMITENTE CIBanco, S.A., Institución de Banca Múltiple,

AVISO CON FINES INFORMATIVOS CERTIFICADOS BURSÁTILES FIDUCIARIOS INMOBILIARIOS FSHOP 13 Fibra Shop Portafolios Inmobiliarios, S.A.P.I. de C.V. FIDEICOMITENTE CIBanco, S.A., Institución de Banca Múltiple,

LEY QUE MODIFICA EL TEXTO ÚNICO ORDENADO DE LA LEY DEL IMPUESTO A LA RENTA, APROBADO MEDIANTE DECRETO SUPREMO NÚM

LEY Nº 29492 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: El Congreso de la República; Ha dado la Ley siguiente: EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente: LEY QUE MODIFICA EL TEXTO ÚNICO ORDENADO

LEY Nº 29492 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: El Congreso de la República; Ha dado la Ley siguiente: EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente: LEY QUE MODIFICA EL TEXTO ÚNICO ORDENADO

Régimen del Impuesto a la Renta 2011

Régimen del Impuesto a la Renta 2011 Antecedentes El 31 de diciembre de 2010 se publicó la Ley No. 29645, mediante la cual se modificó el Texto Único Ordenado de la Ley del Impuesto a la Renta. Las modificaciones

Régimen del Impuesto a la Renta 2011 Antecedentes El 31 de diciembre de 2010 se publicó la Ley No. 29645, mediante la cual se modificó el Texto Único Ordenado de la Ley del Impuesto a la Renta. Las modificaciones

PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría.

COLEGIO DE CONTADORES PUBLICOS DE LIMA DECLARACION DE RENTA ANUAL PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría. DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

COLEGIO DE CONTADORES PUBLICOS DE LIMA DECLARACION DE RENTA ANUAL PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría. DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

Régimen Tributario aplicable al Fideicomiso. Por: Milcíades Rodríguez

Régimen Tributario aplicable al Fideicomiso Por: Milcíades Rodríguez Régimen Tributario aplicable al Fideicomiso Obligaciones Fiscales del Fideicomiso. Generalidades Impuesto sobre constitución, modificación

Régimen Tributario aplicable al Fideicomiso Por: Milcíades Rodríguez Régimen Tributario aplicable al Fideicomiso Obligaciones Fiscales del Fideicomiso. Generalidades Impuesto sobre constitución, modificación

CAPITULO IV DE LAS INAFECTACIONES Y EXONERACIONES

CAPITULO IV DE LAS INAFECTACIONES Y EXONERACIONES Artículo 7º.- ENTIDADES INAFECTAS De conformidad con lo dispuesto en el inciso a) de Artículo 18º de la Ley, no son contribuyentes del Impuesto: a) El

CAPITULO IV DE LAS INAFECTACIONES Y EXONERACIONES Artículo 7º.- ENTIDADES INAFECTAS De conformidad con lo dispuesto en el inciso a) de Artículo 18º de la Ley, no son contribuyentes del Impuesto: a) El

TITULIZACION DE ACTIVOS

TRATAMIENTO TRIBUTARIO DE LAS PRINCIPALES INNOVACIONES FINANCIERAS Sub-Tema II TITULIZACION DE ACTIVOS CARLOS LLONTOP CHÁVARRI Por la Titulización de Activos una persona se obliga a transferir un grupo

TRATAMIENTO TRIBUTARIO DE LAS PRINCIPALES INNOVACIONES FINANCIERAS Sub-Tema II TITULIZACION DE ACTIVOS CARLOS LLONTOP CHÁVARRI Por la Titulización de Activos una persona se obliga a transferir un grupo

UNIDAD II IMPUESTO GENERAL A LAS VENTAS

TRB Diplomado en Tributación UNIDAD II IMPUESTO GENERAL A LAS VENTAS Víctor Valdez Ramírez 1 El IVA en el Perú: El Impuesto General a las Ventas El IGV es un impuesto plurifásico y de tasa única; estructurado

TRB Diplomado en Tributación UNIDAD II IMPUESTO GENERAL A LAS VENTAS Víctor Valdez Ramírez 1 El IVA en el Perú: El Impuesto General a las Ventas El IGV es un impuesto plurifásico y de tasa única; estructurado

UCEMA SEMINARIO DE ASPECTOS LEGALES

SEMINARIO DE ASPECTOS LEGALES 1 REFORMA IMPOSITIVA LEY 27430 IMPUESTO A LAS GANANCIAS: i) TRATAMIENTO DE LA RENTA FINANCIERA ii) INTEGRACION DEL IMPUESTO CORPORATIVO CON LOS DIVIDENDOS PAGADOS AL ACCIONISTA

SEMINARIO DE ASPECTOS LEGALES 1 REFORMA IMPOSITIVA LEY 27430 IMPUESTO A LAS GANANCIAS: i) TRATAMIENTO DE LA RENTA FINANCIERA ii) INTEGRACION DEL IMPUESTO CORPORATIVO CON LOS DIVIDENDOS PAGADOS AL ACCIONISTA

FIDEICOMISOS PROPIOS DEL MERCADO DE VALORES

FIDEICOMISOS PROPIOS DEL MERCADO DE VALORES Lilian Rocca 1.- FIDEICOMISO DE ADMINISTRACIÓN CONCEPTO: Es aquel cuya finalidad es que la fiduciaria maneje o administre el patrimonio del fideicometido, en

FIDEICOMISOS PROPIOS DEL MERCADO DE VALORES Lilian Rocca 1.- FIDEICOMISO DE ADMINISTRACIÓN CONCEPTO: Es aquel cuya finalidad es que la fiduciaria maneje o administre el patrimonio del fideicometido, en

La titularización de activos como mecanismo para potenciar los Mercados de Valores

COMISION NACIONAL SUPERVISORA DE EMPRESAS Y VALORES La titularización de activos como mecanismo para potenciar los Mercados de Valores Alejandro Arriarán Quintana Titulización de Activos Concepto.- Titulización

COMISION NACIONAL SUPERVISORA DE EMPRESAS Y VALORES La titularización de activos como mecanismo para potenciar los Mercados de Valores Alejandro Arriarán Quintana Titulización de Activos Concepto.- Titulización

MODIFICACIÓN DEL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA. (Decreto Supremo Nº EF)

") Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

CAPÍTULO VII DE LAS TASAS DEL IMPUESTO

CAPÍTULO VII DE LAS TASAS DEL IMPUESTO Artículo 52 -A.- El impuesto a cargo de personas naturales, sucesiones indivisas y sociedades conyugales que optaron por tributar como tales, domiciliadas en el país,

CAPÍTULO VII DE LAS TASAS DEL IMPUESTO Artículo 52 -A.- El impuesto a cargo de personas naturales, sucesiones indivisas y sociedades conyugales que optaron por tributar como tales, domiciliadas en el país,

FIDEICOMISO IRREVOCABLE DE EMISION DE CERTIFICADOS BURSATILES FIDUCIARIOS NUMERO

FIDEICOMISO IRREVOCABLE DE EMISION FIDUCIARIOS NUMERO 232246 Estados de Situación Financiera y Estados de Ingresos y Egresos 31 de diciembre de 2007 y período inicial de operaciones comprendido del 3 de

FIDEICOMISO IRREVOCABLE DE EMISION FIDUCIARIOS NUMERO 232246 Estados de Situación Financiera y Estados de Ingresos y Egresos 31 de diciembre de 2007 y período inicial de operaciones comprendido del 3 de

ADMINISTRACION FINANCIERA. Parte VII Capítulo 1. Securitización, fideicomisos.-

ADMINISTRACION FINANCIERA Parte VII Capítulo 1. Securitización, fideicomisos.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Securitización o titulización.-

ADMINISTRACION FINANCIERA Parte VII Capítulo 1. Securitización, fideicomisos.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Securitización o titulización.-

COMO INSTALARSE EN EL PERU. NORMA PINCHI VALDEZ Santiago 03 abril 2018

COMO INSTALARSE EN EL PERU NORMA PINCHI VALDEZ Santiago 03 abril 2018 Legislación que fomenta la Inversión Constitución Política del Perú (1993). Estabilidad jurídica a la inversión extranjera (D. Legislativo

COMO INSTALARSE EN EL PERU NORMA PINCHI VALDEZ Santiago 03 abril 2018 Legislación que fomenta la Inversión Constitución Política del Perú (1993). Estabilidad jurídica a la inversión extranjera (D. Legislativo

RENTAS DE FUENTE EXTRANJERA GRAVADAS POR IRPF GUSTAVO MELGENDLER GABRIEL GONZÁLEZ

RENTAS DE FUENTE EXTRANJERA GRAVADAS POR IRPF GUSTAVO MELGENDLER GABRIEL GONZÁLEZ Medidas Rentas de antielusivas fuente extranjera del IRPF gravadas a los rendimientos por IRPF de capital del exterior

RENTAS DE FUENTE EXTRANJERA GRAVADAS POR IRPF GUSTAVO MELGENDLER GABRIEL GONZÁLEZ Medidas Rentas de antielusivas fuente extranjera del IRPF gravadas a los rendimientos por IRPF de capital del exterior

ASPECTOS TRIBUTARIOS DEL FIDEICOMISO BANCARIO Arturo Tuesta Madueño

PRIMER ENCUENTRO FIDUCIARIO Lima, Noviembre de 2006 ASPECTOS TRIBUTARIOS DEL FIDEICOMISO BANCARIO Arturo Tuesta Madueño Efectos de la transferencia fiduciaria Transferencia con retorno La transferencia

PRIMER ENCUENTRO FIDUCIARIO Lima, Noviembre de 2006 ASPECTOS TRIBUTARIOS DEL FIDEICOMISO BANCARIO Arturo Tuesta Madueño Efectos de la transferencia fiduciaria Transferencia con retorno La transferencia

- Reglamento de la LIR, aprobado por el Decreto Supremo N EF, publicado el , y normas modificatorias (en adelante, el Reglamento ).

.") INFORME N. 066-2014-SUNAT/4B0000 MATERIA: En relación con la base de cálculo del Impuesto a la Renta sobre los dividendos provenientes de sucursales u otro tipo de establecimientos permanentes de personas

INFORME N. 066-2014-SUNAT/4B0000 MATERIA: En relación con la base de cálculo del Impuesto a la Renta sobre los dividendos provenientes de sucursales u otro tipo de establecimientos permanentes de personas

N /SUNAT RESOLUCIÓN SE SUPERINTENDENCIA N /SUNAT

Dictan normas para facilitar el pago del Impuesto a la Renta por rentas percibidas de enero a junio de 2010 originadas en la redención o el rescate de valores mobiliarios emitidos por Fondos Mutuos de

Dictan normas para facilitar el pago del Impuesto a la Renta por rentas percibidas de enero a junio de 2010 originadas en la redención o el rescate de valores mobiliarios emitidos por Fondos Mutuos de

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 REGÍMENES DE AMNISTÍA España: Impuestos recaudados: $1,350

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 REGÍMENES DE AMNISTÍA España: Impuestos recaudados: $1,350

JMMB FUNDS Sociedad Administradora de Fondos de Inversión

JAMAICA REPÚBLICA DOMINICANA TRINIDAD & TOBAGO JMMB FONDO DE INVERSIÓN CERRADO INMOBILIARIO JMMB FUNDS Sociedad Administradora de Fondos de Inversión QUIÉNES SOMOS? 1 o Grupo JMMB. o Sociedad Administradora

JAMAICA REPÚBLICA DOMINICANA TRINIDAD & TOBAGO JMMB FONDO DE INVERSIÓN CERRADO INMOBILIARIO JMMB FUNDS Sociedad Administradora de Fondos de Inversión QUIÉNES SOMOS? 1 o Grupo JMMB. o Sociedad Administradora

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF Información de las Casillas Anexas del Impuesto y Determinación de Deuda Número de RUC: Periodo Tributario: Número de Formulario: Fecha Presentación

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF Información de las Casillas Anexas del Impuesto y Determinación de Deuda Número de RUC: Periodo Tributario: Número de Formulario: Fecha Presentación

Efectos Tributarios Mercado Integrado de Valores MILA. Bogota, 27 de abril de 2012

Efectos Tributarios Mercado Integrado de Valores MILA Bogota, 27 de abril de 2012 AGENDA Sección I Sección II Sección III Estructura general del impuesto de renta en Chile, Perú y Colombia Reglas para

Efectos Tributarios Mercado Integrado de Valores MILA Bogota, 27 de abril de 2012 AGENDA Sección I Sección II Sección III Estructura general del impuesto de renta en Chile, Perú y Colombia Reglas para

DECRETO LEGISLATIVO Nº 972

EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO Nº 972 El Congreso de la República, por Ley N 28932, ha delegado en el Poder Ejecutivo por un plazo de noventa (90) días calendario la facultad

EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO Nº 972 El Congreso de la República, por Ley N 28932, ha delegado en el Poder Ejecutivo por un plazo de noventa (90) días calendario la facultad

PATRIMONIO EN FIDEICOMISO - DECRETO LEGISLATIVO No.861, TITULO XI, TIANA II- SEGUNDO PROGRAMA DE BONOS TITULIZADOS ESTRUCTURADOS

PATRIMONIO EN FIDEICOMISO - DECRETO LEGISLATIVO No.861, TITULO XI, TIANA II- SEGUNDO PROGRAMA DE BONOS TITULIZADOS ESTRUCTURADOS NOTAS A LOS ESTADOS FINANCIEROS Al 30 de junio de 2017 y 31 de diciembre

PATRIMONIO EN FIDEICOMISO - DECRETO LEGISLATIVO No.861, TITULO XI, TIANA II- SEGUNDO PROGRAMA DE BONOS TITULIZADOS ESTRUCTURADOS NOTAS A LOS ESTADOS FINANCIEROS Al 30 de junio de 2017 y 31 de diciembre

En uso de las facultades conferidas por el numeral 8 del artículo 118 de la Constitución Política del Perú;

Decreto Supremo que modifica el Reglamento del Texto Único Ordenado de la Ley del Impuesto a la Renta aprobado por el Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO N 011-2010-EF EL

Decreto Supremo que modifica el Reglamento del Texto Único Ordenado de la Ley del Impuesto a la Renta aprobado por el Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO N 011-2010-EF EL

INFORMACIÓN TRIBUTARIA MILA

INFORMACIÓN TRIBUTARIA MILA 1 INVERSIONISTA CHILENO COMPRANDO ACCIONES EN EL MERCADO INTEGRADO Impuesto al momento de la realización de la operación Reglas aplicables a los dividendos que se repartan con

INFORMACIÓN TRIBUTARIA MILA 1 INVERSIONISTA CHILENO COMPRANDO ACCIONES EN EL MERCADO INTEGRADO Impuesto al momento de la realización de la operación Reglas aplicables a los dividendos que se repartan con

SOCIEDADES DE INVERSIÓN INMOBILIARIAS

SOCIEDADES DE INVERSIÓN INMOBILIARIAS Se considera una Sociedad de Inversión Inmobiliaria a toda aquella sociedad: Cuya finalidad sea la obtención de dinero de inversionistas por medio de la expedición

SOCIEDADES DE INVERSIÓN INMOBILIARIAS Se considera una Sociedad de Inversión Inmobiliaria a toda aquella sociedad: Cuya finalidad sea la obtención de dinero de inversionistas por medio de la expedición

SEMINARIO - TALLER: «Valores mobiliarios: Impuesto a la Renta de Personas Naturales »

SEMINARIO - TALLER: «Valores mobiliarios: Impuesto a la Renta de Personas Naturales - 2015» Organiza: PROCAPITALES Lima, 3 de Marzo de 2016 Temario 1. Personas Naturales Domiciliadas en el Perú Rentas

SEMINARIO - TALLER: «Valores mobiliarios: Impuesto a la Renta de Personas Naturales - 2015» Organiza: PROCAPITALES Lima, 3 de Marzo de 2016 Temario 1. Personas Naturales Domiciliadas en el Perú Rentas

CIRCULAR TRIBUTARIA MODIFICACIONES AL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA

CIRCULAR TRIBUTARIA MODIFICACIONES AL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA Dr. David Bravo Sheen Dr. Jorge Davelouis Saona En los meses de junio y julio de 2012 la Ley del Impuesto a la Renta (en

CIRCULAR TRIBUTARIA MODIFICACIONES AL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA Dr. David Bravo Sheen Dr. Jorge Davelouis Saona En los meses de junio y julio de 2012 la Ley del Impuesto a la Renta (en

B Ac tualización Marzo Concordancias: CDI - Chile, Art.11º. CDI - Argentina, Art. 11º. Decisión Nº 578, Art. 10º.

Actualidad Tributaria naciones efectuadas en el período de doce meses antes referido. Se presumirá que una persona jurídica no domiciliada en el país enajena indirectamente las acciones o participaciones

Actualidad Tributaria naciones efectuadas en el período de doce meses antes referido. Se presumirá que una persona jurídica no domiciliada en el país enajena indirectamente las acciones o participaciones

El mercado de valores como aliado en el desarrollo de fideicomisos de proyectos de infraestructura

Flor Kupfer Dominguez Agency and Trust México /Citibanamex El mercado de valores como aliado en el desarrollo de fideicomisos de proyectos de infraestructura Agenda Características Generales de los Fideicomisos

Flor Kupfer Dominguez Agency and Trust México /Citibanamex El mercado de valores como aliado en el desarrollo de fideicomisos de proyectos de infraestructura Agenda Características Generales de los Fideicomisos

Impuesto a la Renta a las Ganancias de Capital de Personas Naturales 2010 y de marzo 2011

Impuesto a la Renta a las Ganancias de Capital de Personas Naturales 2010 y 2011 31 de marzo 2011 Agenda Tipo de Rentas Personas Naturales Régimen de las ganancias de capital vigente hasta el 2009 Régimen

Impuesto a la Renta a las Ganancias de Capital de Personas Naturales 2010 y 2011 31 de marzo 2011 Agenda Tipo de Rentas Personas Naturales Régimen de las ganancias de capital vigente hasta el 2009 Régimen

FONDO DE INVERSION INDEPENDENCIA RENTAS INMOBILIARIAS ANALISIS RAZONADO

FONDO DE INVERSION INDEPENDENCIA RENTAS INMOBILIARIAS ANALISIS RAZONADO SEPTIEMBRE - ANALISIS RAZONADO AL 30 DE SEPTIEMBRE DE El Fondo de Inversión Independencia Rentas Inmobiliarias invierte, a través

FONDO DE INVERSION INDEPENDENCIA RENTAS INMOBILIARIAS ANALISIS RAZONADO SEPTIEMBRE - ANALISIS RAZONADO AL 30 DE SEPTIEMBRE DE El Fondo de Inversión Independencia Rentas Inmobiliarias invierte, a través

Señor JORGE ELÍ VARGAS TSURUDA Gerente General Cámara de Comercio e Industria Peruano Japonesa - CCIPJ Presente

Decenio de las Personas con Discapacidad en el Perú "Año de la consolidación del Mar de Grau" CARTA N. 058-2016-SUNAT/600000 Lima, 14 JUN 2016 Señor JORGE ELÍ VARGAS TSURUDA Gerente General Cámara de Comercio

Decenio de las Personas con Discapacidad en el Perú "Año de la consolidación del Mar de Grau" CARTA N. 058-2016-SUNAT/600000 Lima, 14 JUN 2016 Señor JORGE ELÍ VARGAS TSURUDA Gerente General Cámara de Comercio

DEFINICION DE FIBRA E Y SU ENCAJE EN UN SISTEMA LIBERALIZADO

DEFINICION DE FIBRA E Y SU ENCAJE EN UN SISTEMA LIBERALIZADO Qué es un Fideicomiso? Es un contrato mediante el cual una persona física o moral, (N/E); afecta ciertos bienes o derechos para un fin lícito

DEFINICION DE FIBRA E Y SU ENCAJE EN UN SISTEMA LIBERALIZADO Qué es un Fideicomiso? Es un contrato mediante el cual una persona física o moral, (N/E); afecta ciertos bienes o derechos para un fin lícito

RÉGIMEN DE SINCERAMIENTO FISCAL Y LOS FONDOS COMUNES DE INVERSIÓN.

Y LOS FONDOS COMUNES DE INVERSIÓN. Santiago Montezanti I. CONSIDERACIONES GENERALES SOBRE EL RÉGIMEN DE SINCERAMIENTO FISCAL Quienes pueden acogerse? Las personas humanas y sucesiones indivisas. Los sujetos

Y LOS FONDOS COMUNES DE INVERSIÓN. Santiago Montezanti I. CONSIDERACIONES GENERALES SOBRE EL RÉGIMEN DE SINCERAMIENTO FISCAL Quienes pueden acogerse? Las personas humanas y sucesiones indivisas. Los sujetos

RESOLUCIÓN No. NAC-DGER Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS. Considerando:

DEL SERVICIO DE RENTAS INTERNAS. Considerando:") RESOLUCIÓN No. NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas

RESOLUCIÓN No. NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas

REVISTA PERUANA DE DERECHO TRIBUTARIO UNIVERSIDAD SAN MARTÍN DE PORRES TAX LAW REVIEW

REVISTA PERUANA DE DERECHO TRIBUTARIO UNIVERSIDAD SAN MARTÍN DE PORRES TAX LAW REVIEW AÑO 11 / NÚMERO 21 / 2017 En este número: Doctrina Fiscal Tributación de Fideicomisos Edwin Américo de Olarte Rojas.

REVISTA PERUANA DE DERECHO TRIBUTARIO UNIVERSIDAD SAN MARTÍN DE PORRES TAX LAW REVIEW AÑO 11 / NÚMERO 21 / 2017 En este número: Doctrina Fiscal Tributación de Fideicomisos Edwin Américo de Olarte Rojas.

Financiamiento Alternativo de Infraestructura. Para el Sector Público

Financiamiento Alternativo de Infraestructura Para el Sector Público Por qué utilizar esquemas alternativos? El presupuesto del Estado es limitado y con un déficit fiscal creciente Se moviliza capital

Financiamiento Alternativo de Infraestructura Para el Sector Público Por qué utilizar esquemas alternativos? El presupuesto del Estado es limitado y con un déficit fiscal creciente Se moviliza capital

Régimen de Amnistía y Repatriación JUNIO, 2017

Régimen de Amnistía y Repatriación JUNIO, 2017 TRIBUTACIÓN DE RENTAS OBTENIDAS EN EL EXTERIOR (RÉGIMEN GENERAL) RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA Inversiones realizadas en el exterior directamente

Régimen de Amnistía y Repatriación JUNIO, 2017 TRIBUTACIÓN DE RENTAS OBTENIDAS EN EL EXTERIOR (RÉGIMEN GENERAL) RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA Inversiones realizadas en el exterior directamente

Recientes modificaciones al Reglamento de la Ley del IR en relación al mercado de capitales. Silvia Muñoz Salgado

Recientes modificaciones al Reglamento de la Ley del IR en relación al mercado de capitales Silvia Muñoz Salgado Temario 1) Información de costos computables de valores antiguos (DS 176-2011-EF del 29.9.2011)

Recientes modificaciones al Reglamento de la Ley del IR en relación al mercado de capitales Silvia Muñoz Salgado Temario 1) Información de costos computables de valores antiguos (DS 176-2011-EF del 29.9.2011)

Modificaciones Tributarias aplicables para el Año Staff Tributario de la Revista Actualidad Empresarial

INSTITUTO PACÍFICO Modificaciones Tributarias aplicables para el Año 2010 Staff Tributario de la Revista Actualidad Empresarial 2010 Modificaciones Tributarias aplicables para el Año 2010 Staff Tributario

INSTITUTO PACÍFICO Modificaciones Tributarias aplicables para el Año 2010 Staff Tributario de la Revista Actualidad Empresarial 2010 Modificaciones Tributarias aplicables para el Año 2010 Staff Tributario

- Ley N , Ley General de Sociedades, publica da el y normas modificatorias (en adelante, la LGS ).

.") INFORME N. 016-2016-SUNAT/5D0000 MATERIA: Tratándose de una empresa constituida y domiciliada en el exterior, que ha establecido una sucursal en el Perú y que ha suscrito un contrato de prestación de servicios

INFORME N. 016-2016-SUNAT/5D0000 MATERIA: Tratándose de una empresa constituida y domiciliada en el exterior, que ha establecido una sucursal en el Perú y que ha suscrito un contrato de prestación de servicios

IVA-IMPUESTO A LAS GANANCIAS-IMPUESTO SOBRE LOS BIENES PERSONALES -FONDOS COMUNES DE INVERSION

Decreto Nº 194/1998 FONDOS COMUNES DE INVERSION Estado de la Norma: Vigente DATOS DE PUBLICACIÓN Fecha de Emisión: 16 de Febrero de 1998 Boletín Oficial: 18 de Febrero de 1998 Boletín AFIP Nº 8, Marzo

Decreto Nº 194/1998 FONDOS COMUNES DE INVERSION Estado de la Norma: Vigente DATOS DE PUBLICACIÓN Fecha de Emisión: 16 de Febrero de 1998 Boletín Oficial: 18 de Febrero de 1998 Boletín AFIP Nº 8, Marzo

Modificaciones al Reglamento de la Ley del IR y análisis de las recientes acciones de la SUNAT para incrementar la recaudación

Modificaciones al Reglamento de la Ley del IR y análisis de las recientes acciones de la SUNAT para incrementar la recaudación Régimen de Transparencia Fiscal Para: IPDT 23 de Enero de 2013 Luis Hernández

Modificaciones al Reglamento de la Ley del IR y análisis de las recientes acciones de la SUNAT para incrementar la recaudación Régimen de Transparencia Fiscal Para: IPDT 23 de Enero de 2013 Luis Hernández

DECLARACIÓN DE BIENES, RENTAS Y ACTIVIDADES

DECLARACIÓN DE BIENES, RENTAS Y ACTIVIDADES NOMBRE DEL DECLARANTE PRIMER APELLIDO SEGUNDO APELLIDO JOSÉ LUIS GARCÍA GASCÓN Esta declaración se efectúa como: Titular del cargo Cónyuge o persona con análoga

DECLARACIÓN DE BIENES, RENTAS Y ACTIVIDADES NOMBRE DEL DECLARANTE PRIMER APELLIDO SEGUNDO APELLIDO JOSÉ LUIS GARCÍA GASCÓN Esta declaración se efectúa como: Titular del cargo Cónyuge o persona con análoga

SEMINARIO LEGIS REFORMA TRIBUTARIA 2012

SEMINARIO LEGIS REFORMA TRIBUTARIA 2012 Modificaciones en Fiducia Mercantil FELIPE AROCA Febrero de 2013 TRATAMIENTO PARA UTILIDADES Y PÉRDIDAS Régimen anterior. Artículo 102 del Estatuto Tributario (

SEMINARIO LEGIS REFORMA TRIBUTARIA 2012 Modificaciones en Fiducia Mercantil FELIPE AROCA Febrero de 2013 TRATAMIENTO PARA UTILIDADES Y PÉRDIDAS Régimen anterior. Artículo 102 del Estatuto Tributario (

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

Modifican el Reglamento de la Ley del Impuesto a la Renta DECRETO SUPREMO Nº EF

Modifican el Reglamento de la Ley del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 134-2004-EF Que mediante Decreto Supremo Nº 054-99-EF se ha aprobado el Texto Único

Modifican el Reglamento de la Ley del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 134-2004-EF Que mediante Decreto Supremo Nº 054-99-EF se ha aprobado el Texto Único

REFORMA TRIBUTARIA INTEGRAL - Ley N Impuesto a las Ganancias

REFORMA TRIBUTARIA INTEGRAL - Ley N. 27430 Impuesto a las Ganancias Impuesto a las Ganancias Principales modificaciones (Arts. 1 al 86) 1. Concepto de ganancias. 2. Sujetos del gravamen: sociedad conyugal,

REFORMA TRIBUTARIA INTEGRAL - Ley N. 27430 Impuesto a las Ganancias Impuesto a las Ganancias Principales modificaciones (Arts. 1 al 86) 1. Concepto de ganancias. 2. Sujetos del gravamen: sociedad conyugal,

LEY DE CONVERSIÓN DEL FONDO HIPOTECARIO DE LA VIVIENDA - FONDO MIVIVIENDA A FONDO MIVIVIENDA S.A. Ley Nº (18/12/2005) CONCORDANCIAS:

CONCORDANCIAS:") LEY DE CONVERSIÓN DEL FONDO HIPOTECARIO DE LA VIVIENDA - FONDO MIVIVIENDA A FONDO MIVIVIENDA S.A. Ley Nº 28579 (18/12/2005) CONCORDANCIAS: Artículo 1.- Conversión y objeto Dispónese la conversión del Fondo

LEY DE CONVERSIÓN DEL FONDO HIPOTECARIO DE LA VIVIENDA - FONDO MIVIVIENDA A FONDO MIVIVIENDA S.A. Ley Nº 28579 (18/12/2005) CONCORDANCIAS: Artículo 1.- Conversión y objeto Dispónese la conversión del Fondo

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

28 de Febrero Reforma tributaria Ley Aspectos salientes

28 de Febrero 2018 + Reforma tributaria Ley 27.430 + Aspectos salientes Renta Financiera: Generalización Para Personas Humanas: Se gravan los intereses resultantes de colocaciones en Plazo Fijo y Fondos

28 de Febrero 2018 + Reforma tributaria Ley 27.430 + Aspectos salientes Renta Financiera: Generalización Para Personas Humanas: Se gravan los intereses resultantes de colocaciones en Plazo Fijo y Fondos

Estados financieros No Auditados por el Período Comprendido del 28 de julio (Fecha de Constitución) al 30 de septiembre de 2010

al 30 de septiembre de 2010") AMB México Fondo Logístico Fideicomiso Irrevocable No. 300870 HSBC México, S. A., Institución de Banca Múltiple, Grupo Financiero HSBC, Estados financieros No Auditados por el Período Comprendido del 28

AMB México Fondo Logístico Fideicomiso Irrevocable No. 300870 HSBC México, S. A., Institución de Banca Múltiple, Grupo Financiero HSBC, Estados financieros No Auditados por el Período Comprendido del 28

RECUADRO 3 MEDIDAS RECIENTES PARA PROMOVER EL MERCADO DE CAPITALES

Reporte de Estabilidad Financiera. Mayo 2018 RECUADRO 3 MEDIDAS RECIENTES PARA PROMOVER EL MERCADO DE CAPITALES Modificación del Reglamento de los Procesos de Titulización de Activos y del Reglamento de

Reporte de Estabilidad Financiera. Mayo 2018 RECUADRO 3 MEDIDAS RECIENTES PARA PROMOVER EL MERCADO DE CAPITALES Modificación del Reglamento de los Procesos de Titulización de Activos y del Reglamento de

CAPITAL EMPRENDEDOR ALGUNAS CONSIDERACIONES JURÍDICAS AGOSTO 2017

CAPITAL EMPRENDEDOR ALGUNAS CONSIDERACIONES JURÍDICAS AGOSTO 2017 La información contenida en la presente es propiedad de Solórzano, Carvajal, González y Pérez-Correa, S.C. y no podrá ser reproducida sin

CAPITAL EMPRENDEDOR ALGUNAS CONSIDERACIONES JURÍDICAS AGOSTO 2017 La información contenida en la presente es propiedad de Solórzano, Carvajal, González y Pérez-Correa, S.C. y no podrá ser reproducida sin

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 CONTEXTO Oct. 2014: Adhesión de Perú al Foro Global sobre

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 CONTEXTO Oct. 2014: Adhesión de Perú al Foro Global sobre

Modificaciones relevantes de la REFORMA TRIBUTARIA a LUF, a contar del 1 de enero de Pedro Castro Rodríguez

Modificaciones relevantes de la REFORMA TRIBUTARIA a LUF, a contar del 1 de enero de 2017. Pedro Castro Rodríguez 1 HORIZONTE TEMPORAL DE LAS MODIFICACIONES LEGALES Régimen tributario previo a LUF Régimen

Modificaciones relevantes de la REFORMA TRIBUTARIA a LUF, a contar del 1 de enero de 2017. Pedro Castro Rodríguez 1 HORIZONTE TEMPORAL DE LAS MODIFICACIONES LEGALES Régimen tributario previo a LUF Régimen

ESTADOS FINANCIEROS NO CONSOLIDADOS

ESTADOS FINANCIEROS NO CONSOLIDADOS 31 DE MARZO DE 2011 ESTADOS FINANCIEROS NO CONSOLIDADOS 31 DE MARZO DE 2011 ÍNDICE Contenido Página Estados financieros no consolidados: Balance general no consolidado

ESTADOS FINANCIEROS NO CONSOLIDADOS 31 DE MARZO DE 2011 ESTADOS FINANCIEROS NO CONSOLIDADOS 31 DE MARZO DE 2011 ÍNDICE Contenido Página Estados financieros no consolidados: Balance general no consolidado

Ganancias de capital por la venta de acciones: exoneraciones y régimen vigente a partir de Luis Hernández Berenguel

Ganancias de capital por la venta de acciones: exoneraciones y régimen vigente a partir de 2010 Luis Hernández Berenguel 12 de mayo de 2009 CLASES DE RENTAS A. Rentas del Capital: - Rentas de primera categoría

Ganancias de capital por la venta de acciones: exoneraciones y régimen vigente a partir de 2010 Luis Hernández Berenguel 12 de mayo de 2009 CLASES DE RENTAS A. Rentas del Capital: - Rentas de primera categoría

Página 1 de 25 Modifican el Reglamento de la Ley del Impuesto a la Renta DECRETO SUPREMO Nº134-2004-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que mediante Decreto Supremo Nº 054-99-EF se ha aprobado

Página 1 de 25 Modifican el Reglamento de la Ley del Impuesto a la Renta DECRETO SUPREMO Nº134-2004-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que mediante Decreto Supremo Nº 054-99-EF se ha aprobado

- Ley General de Sociedades, Ley N , publicada el y normas modificatorias (en adelante, LGS).

.") INFORME N. 165-2016-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de retener el impuesto a la renta por parte de las sociedades constituidas en el Perú que acuerden distribuir dividendos a

INFORME N. 165-2016-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de retener el impuesto a la renta por parte de las sociedades constituidas en el Perú que acuerden distribuir dividendos a

RENTA Y PATRIMONIO 2013 NOVEDADES Y CUESTIONES A TENER EN CUENTA

RENTA Y PATRIMONIO 2013 NOVEDADES Y CUESTIONES A TENER EN CUENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS s de gravamen de la escala general de Impuesto - Tramo estatal Gravamen complementario a

RENTA Y PATRIMONIO 2013 NOVEDADES Y CUESTIONES A TENER EN CUENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS s de gravamen de la escala general de Impuesto - Tramo estatal Gravamen complementario a

IMPUESTO A LA RENTA DE LAS PERSONAS FÍSICAS. Cr. Álvaro Romano UNIVERSIDAD ORT Diciembre de 2006

IMPUESTO A LA RENTA DE LAS PERSONAS FÍSICAS Cr. Álvaro Romano UNIVERSIDAD ORT Diciembre de 2006 NATURALEZA DEL IMPUESTO ANUAL PERSONAL Y DIRECTO FUENTE URUGUAYA ROL DEL BPS (*) A través de ATYR colaborará

IMPUESTO A LA RENTA DE LAS PERSONAS FÍSICAS Cr. Álvaro Romano UNIVERSIDAD ORT Diciembre de 2006 NATURALEZA DEL IMPUESTO ANUAL PERSONAL Y DIRECTO FUENTE URUGUAYA ROL DEL BPS (*) A través de ATYR colaborará