Ley SIPCO (Sistema de Protección al Contribuyente de los Impuestos Específicos a los Combustibles, establecidos en la Ley Nº 18.

|

|

|

- Salvador Redondo Reyes

- hace 8 años

- Vistas:

Transcripción

1 Ley SIPCO (Sistema de Protección al Contribuyente de los Impuestos Específicos a los, establecidos en la Ley Nº )

2 Antecedentes de la Iniciativa Chile es un importador neto de crudo y además importa parte importante de casi todos los combustibles refinados asociados al petróleo, y no tiene influencia sobre los precios a los que importa. Chile destina una parte significativa de su ingreso nacional a adquirir el conjunto de estos productos.. En general, la estabilización de precios sólo puede ocurrir cuando los precios tienden a volver a sus valores originales a lo largo del tiempo; es decir, cuando los cambios iniciales de precios son compensados por los cambios siguientes, y por tanto son transitorios. Sin embargo, la evidencia muestra que la casi totalidad de los cambios mensuales en los precios internacionales de los combustibles son permanentes, en vez de transitorios.

3 La Ley se publicó el 14 de Febrero 2011, en el Diario Oficial la Ley que establece los nuevos mecanismos de protección de los contribuyentes ante las variaciones de los precios internacionales de los combustibles, que incluyen al sistema de protección como tal conocida como Sipco y la futura contratación de seguros para enfrentar las fluctuaciones de los derivados del petróleo, Sepco. Este mecanismo de protección ante variaciones en los precios internacionales, sustituye el sistema que ha operado en base al Fondo de Estabilización del Precio del Petróleo (FEPP), y al Fondo de Estabilización de Precios de Derivados del Petróleo (FEPCO), para aquellos combustibles que llevan impuesto específico. La normativa comenzó a regir el jueves 24 de febrero y se aplicará a los precios de gasolinas y petróleo diésel; además del gas natural comprimido y gas licuado de petróleo de consumo vehicular

, y al Fondo de")

4 El SIPCO operará sólo transitoriamente, pues en aproximadamente 12 meses, se espera avanzar hacia un seguro externo como mecanismo estabilizador de precios, (SEPCO) Los mecanismos más apropiados para enfrentar cambios permanentes son los seguros financieros. Es a lo que se quiere llegar (SEPCO Seguro de Protección al Contribuyente)

5 El nuevo sistema se materializa del siguiente modo en el caso de la gasolina y el diesel: primero, la importación o primera venta en Chile deja de ser objeto de los créditos e impuestos del FEPP, pero dicha importación o primera venta continúa siendo objeto del Impuesto Específico a los. En segundo lugar, se reemplazan los impuestos y créditos que ha definido el FEPC, por incrementos y rebajas al monto del Impuesto Específico a los establecido en la ley N De este modo, sólo permanece el IEC, que tendrá dos componentes: - su valor base, que permanece fijo en las magnitudes definidas por la ley N , aunque por estar definidas en UTM se modifican mensualmente, y - un componente variable, que en el nuevo sistema de protección al contribuyente (primera etapa) se calcula del mismo modo que se habría calculado el impuesto y el crédito del FEPC

6 El componente variable se modificará todas las semanas, tal como ha ocurrido hasta ahora con el impuesto o crédito del FEPP (y antes el FEPC), y la cantidad de combustible afectada por cada crédito o impuesto del nuevo mecanismo de cobertura estatal será identificada por la fecha de la factura, tal como ha ocurrido hasta ahora. Excepcionalmente, cuando ocurra un aumento muy rápido en los precios internacionales, el valor base del IEC resultará inferior, en valor absoluto, al crédito calculado con el nuevo componente variable, entregando un valor negativo para el IEC combinado. Justamente en esas ocasiones es más necesario reducir el Impuesto Específico a los, con el fin de acoger las críticas contra la rigidez del IEC.

7 1.- Si el precio de referencia inferior es mayor que el precio de paridad, ese combustible estará gravado por un impuesto cuyo monto por metro cúbico será igual a la diferencia entre ambos precios. En este caso el componente variable de ese impuesto específico será igual al valor de aquel impuesto y se sumará al componente base. 2.- Si el precio de paridad excede al precio de referencia superior, operará un crédito fiscal cuyo monto por metro cúbico será igual a la diferencia entre ambos precios. En este caso, el componente variable de ese Impuesto Específico será igual al valor absoluto de dicha diferencia y este valor se restará del componente base. 3.- Si el crédito fiscal fuera mayor que el componente base, el valor absoluto de la diferencia entre ambos será abonado por el Servicio de Tesorerías al importador o vendedor en la primera venta en Chile, según se establezca en el reglamento que se dicte al efecto. Dicho valor absoluto de la diferencia entre ambos será deducible de la base imponible del IVA. 4.- El gas natural comprimido para consumo vehicular estará gravado con un impuesto o recibirá un crédito fiscal cuyo monto por cada 1000 Mts.3 será igual al monto del impuesto o crédito, según corresponda, del gas licuado de petróleo para consumo vehicular en el mismo período multiplicado por 1,5195. Este impuesto o crédito será el componente variable del impuesto específico del gas natural comprimido y se sumará o restará al componente base, según corresponda.

8 Este mecanismo opera para las bencinas que tienen un impuesto de 6 UTM por M3 y para el Diesel que paga 1,5 UTM por M3. El SIPCO no tendrá un costo fiscal a diferencia del FEPP y el FEPCO. ( costó US$ millones al fisco). El SIPCO operará sólo transitoriamente, pues en aproximadamente 12 meses, se espera avanzar hacia un seguro externo como mecanismo estabilizador de precios, (SEPCO) Para la parafina (Kerosene) sigue operando el FEPP El componente base ahora es LIFO y el componente variable debe tomar también el impuesto a la fecha de la venta. Impuesto Específico a los Componente Base Componente Variable Suma No es base para el IVA No es base para el IVA SI rebaja la base para el IVA

sigue operando el FEPP El componente base ahora es LIFO y el componente variable debe tomar también el impuesto a la fecha de la venta.")

9 Ejemplo considerando los tres casos del componente variable Componente Variable Positivo Componente Variable Negativo Componente Variable Negativo pero menor que al base pero mayor que al base Ejemplo: Ejemplo: Ejemplo: Litros de Venta Gasolina 1000 Litros de Venta Gasolina 1000 Litros de Venta Gasolina 1000 Precio por litro 695 Precio por litro 695 Precio por litro 695 Sipco Componente Variable 52 Sipco Componente Variable -200 Sipco Componente Variable -290 Específico Componente Base 226 Específico Componente Base 226 Específico Componente Base 226 Neto Neto Neto Sipco Componente Variable Sipco Componente Variable Sipco Componente Variable Específico Componente Base Específico Componente Base Específico Componente Base Suma de Impuestos Esp. Comb Suma de Impuestos Esp. Comb Suma de Impuestos Esp. Comb IVA IVA IVA Total de Venta Total de Venta Total de Venta Neto ( )/1,19 Neto ( )/1,19 Neto ( /1,19) IVA *19/100 IVA *19/100 IVA ( ( ))*19/1

10 Tasa de Impuesto Específico La tasa de los Impuestos Específicos a los que se aplicará será igual al componente base sumando o restando, según corresponda, el componente variable, calculado y determinado de conformidad con esta ley. Se crea este mecanismo, con el objeto de facilitar el ajuste de los contribuyentes de los Impuestos Específicos a los establecidos en la ley N , a las nuevas condiciones de los precios de venta internos motivadas por cambios en sus cotizaciones internacionales de los siguientes productos: la gasolina automotriz,del petróleo diesel del gas natural comprimido y gas licuado de petróleo, ambos de consumo vehicular.

11 Recuperación Impuesto Específico Los clientes que tengan derecho a recuperar el Impuesto Específico a los, son aquellos: Cuyos ingresos anuales del año calendario anterior, por ventas, servicios u otras actividades de su giro, hayan sido inferiores a UTM. Deberán efectuar dicha recuperación sólo por el monto del impuesto específico equivalente al componente base, sin considerar el componente variable. A contar de la declaración de impuestos del mes de julio de cada año. Por las operaciones realizadas en el mes de junio anterior y hasta la declaración de impuestos del mes de junio de cada año siguiente por las operaciones realizadas en el mes de mayo anterior. Para calcular estos montos cada contribuyente deberá sumar a los ingresos que obtuvo en el año calendario anterior, los obtenidos por quienes hayan sido sus relacionados en los términos establecidos por el artículo 20, N 1, letra b), de la Ley sobre Impuesto a la Renta, en ese mismo año calendario. También deberán efectuar la recuperación del Impuesto Específico a los, en los términos indicados en esta ley, los contribuyentes del Impuesto al Valor Agregado que inicien actividades en el año y que producto de ello no tengan ingresos por ventas, servicios u otras actividades de su giro durante el año anterior. Dicha recuperación deberá efectuarse en la forma señalada, hasta aquella declaración de impuestos por las operaciones del mes de junio del año siguiente a dicho inicio..

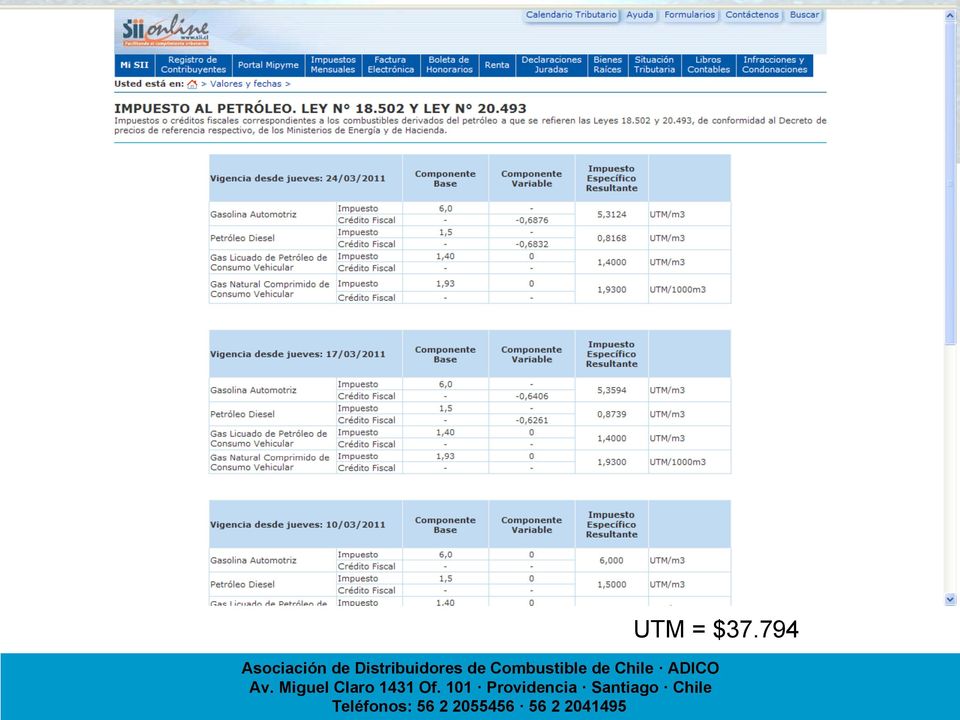

12 Publicación en la página del SII El impuesto Específico a aplicar a los combustibles será informado por el SII a más tardar el día jueves de la semana en que empiece a regir. Se expresará en UTM / M3 en el caso de la gasolina automotriz, del petróleo diesel y del gas licuado de petróleo, y en UTM/ M3 en caso del gas natural comprimido, y será calculado según se establezca en el reglamento que se dicte.

13 UTM = $37.794

Sobre esta materia anteriormente y con la misma finalidad fueron creados otros sistemas 1.

DEPARTAMENTO EMISOR IMPUESTOS INDIRECTOS M A T E R I A : SISTEMA DE PUBLICACIONES ADMINISTR ATIV AS Imparte instrucciones para la aplicación de la Ley 20.493, la cual crea nuevos mecanismos de protección

DEPARTAMENTO EMISOR IMPUESTOS INDIRECTOS M A T E R I A : SISTEMA DE PUBLICACIONES ADMINISTR ATIV AS Imparte instrucciones para la aplicación de la Ley 20.493, la cual crea nuevos mecanismos de protección

"TÍTULO I De los Mecanismos de Protección a los Contribuyentes de los Impuestos Específicos a los Combustibles establecidos en la ley N 18.

Tipo Norma :Ley 20493 Fecha Publicación :14-02-2011 Fecha Promulgación :25-01-2011 Organismo Título :MINISTERIO DE HACIENDA :CREA UN NUEVO SISTEMA DE PROTECCIÓN AL CONTRIBUYENTE ANTE LAS VARIACIONES EN

Tipo Norma :Ley 20493 Fecha Publicación :14-02-2011 Fecha Promulgación :25-01-2011 Organismo Título :MINISTERIO DE HACIENDA :CREA UN NUEVO SISTEMA DE PROTECCIÓN AL CONTRIBUYENTE ANTE LAS VARIACIONES EN

MECANISMO DE ESTABILIZACIÓN DE PRECIOS DE LOS COMBUSTIBLES BOLETÍN 9668-05

MECANISMO DE ESTABILIZACIÓN DE PRECIOS DE LOS COMBUSTIBLES BOLETÍN 9668-05 I. DESCRIPCIÓN REFERENCIA Extiende la cobertura del mecanismo de estabilización de precios de los combustibles creado por la ley

MECANISMO DE ESTABILIZACIÓN DE PRECIOS DE LOS COMBUSTIBLES BOLETÍN 9668-05 I. DESCRIPCIÓN REFERENCIA Extiende la cobertura del mecanismo de estabilización de precios de los combustibles creado por la ley

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

:http://www.leychile.cl/navegar/?idnorma=242411&idversion=201 0-02-01&idParte

Tipo Norma :Ley 20063 Fecha Publicación :29-09-2005 Fecha Promulgación :15-09-2005 Organismo Título :MINISTERIO DE HACIENDA :CREA FONDOS DE ESTABILIZACION DE PRECIOS DE COMBUSTIBLES DERIVADOS DEL PETROLEO

Tipo Norma :Ley 20063 Fecha Publicación :29-09-2005 Fecha Promulgación :15-09-2005 Organismo Título :MINISTERIO DE HACIENDA :CREA FONDOS DE ESTABILIZACION DE PRECIOS DE COMBUSTIBLES DERIVADOS DEL PETROLEO

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 28-03-2012 Versión 3.1 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 28-03-2012 Versión 3.1 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes. 1.- Qué es un cambio de sujeto del Impuesto al Valor Agregado (IVA)?

?") CAMBIOS DE SUJETO DEL IMPUESTO AL VALOR AGREGADO (IVA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente

CAMBIOS DE SUJETO DEL IMPUESTO AL VALOR AGREGADO (IVA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA.

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

Comisión Nacional de Energía

Comisión Nacional de Energía Marco Mancilla Jefe del Depto. de Hidrocarburos Octubre 2015 Introducción Mercado de Los Combustibles Líquidos en Chile 2 Tcal Diseño, resultados y supervisión de los mercados

Comisión Nacional de Energía Marco Mancilla Jefe del Depto. de Hidrocarburos Octubre 2015 Introducción Mercado de Los Combustibles Líquidos en Chile 2 Tcal Diseño, resultados y supervisión de los mercados

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

DÉBITO FISCAL POR AHORRO NETO NEGATIVO, LÍNEA 19

DÉBITO FISCAL POR AHORRO NETO NEGATIVO, LÍNEA 19 DÉBITO FISCAL POR AHORRO NETO NEGATIVO 19 Contribuyentes que deben utilizar esta línea Esta línea debe ser utilizada por los contribuyentes del Impuesto

DÉBITO FISCAL POR AHORRO NETO NEGATIVO, LÍNEA 19 DÉBITO FISCAL POR AHORRO NETO NEGATIVO 19 Contribuyentes que deben utilizar esta línea Esta línea debe ser utilizada por los contribuyentes del Impuesto

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Agencia Tributaria PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES CÁLCULO DE LOS PAGOS FRACCIONADOS PARA LAS EMPRESAS QUE FACTURAN MÁS DE 20 MILLONES DE EUROS A PARTIR DE LA ENTRADA EN VIGOR DEL REAL DECRETO LEY 9/2011, DE 19 DE AGOSTO. 1. El Real

PREGUNTAS FRECUENTES CÁLCULO DE LOS PAGOS FRACCIONADOS PARA LAS EMPRESAS QUE FACTURAN MÁS DE 20 MILLONES DE EUROS A PARTIR DE LA ENTRADA EN VIGOR DEL REAL DECRETO LEY 9/2011, DE 19 DE AGOSTO. 1. El Real

NIC 12 Impuesto a las ganancias

Impuesto a las ganancias Concepto general El principal problema que se presenta al contabilizar el impuesto a la renta es cómo tratar las consecuencias actuales y futuras de: la recuperación o liquidación

Impuesto a las ganancias Concepto general El principal problema que se presenta al contabilizar el impuesto a la renta es cómo tratar las consecuencias actuales y futuras de: la recuperación o liquidación

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003)

") EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

RESUMEN DE CAMBIOS FORMULARIO 29

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Operación Renta AT 2015

Operación Renta AT 2015 Fecha: Abril de 2015 Temario Cambios en Formulario 22 Reforma Tributaria Fechas Importantes Crédito por Gastos en Educación Propuesta de Declaración de Renta Cotizaciones Previsionales

Operación Renta AT 2015 Fecha: Abril de 2015 Temario Cambios en Formulario 22 Reforma Tributaria Fechas Importantes Crédito por Gastos en Educación Propuesta de Declaración de Renta Cotizaciones Previsionales

ESTABLECE REGIMEN SIMPLIFICADO PARA LA DETERMINACION DEL IMPUESTO A LA RENTA DE LOS PEQUEÑOS CONTRIBUYENTES

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

DETERMINACIÓN DEL SALDO DE AHORRO NETO POSITIVO QUE DA DERE- CHO AL CRÉDITO FISCAL POR INVERSIONES EFECTUADAS CON ANTERIO- RIDAD AL 01.08.

CRÉDITO POR AHORRO NETO POSITIVO (Nº 4 LETRA A) Y EX LETRA B) ARTÍCULO 57 BIS) 30 CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LÍNEA Esta línea debe ser utilizada por los contribuyentes del impuesto Global Complementario

CRÉDITO POR AHORRO NETO POSITIVO (Nº 4 LETRA A) Y EX LETRA B) ARTÍCULO 57 BIS) 30 CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LÍNEA Esta línea debe ser utilizada por los contribuyentes del impuesto Global Complementario

http://www.editorialgpt.cl

CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS GASTOS DE VEHÍCULOS PUESTOS A DISPOSICIÓN DE LA EMPRESA CUANDO SON DE PROPIEDAD DE LOS TRABAJADORES? 1 El tratamiento tributario de los gastos de vehículos puestos

CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS GASTOS DE VEHÍCULOS PUESTOS A DISPOSICIÓN DE LA EMPRESA CUANDO SON DE PROPIEDAD DE LOS TRABAJADORES? 1 El tratamiento tributario de los gastos de vehículos puestos

CAMBIO DE SUJETO O RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO

CAMBIO DE SUJETO O RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO El cambio de sujeto del Impuesto al Valor Agregado (IVA) es un mecanismo de control, fiscalización y recaudación del IVA, consistente en la retención

CAMBIO DE SUJETO O RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO El cambio de sujeto del Impuesto al Valor Agregado (IVA) es un mecanismo de control, fiscalización y recaudación del IVA, consistente en la retención

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

1.1 NUMERO DE SEMANAS PARA ESTABLECER EL PRECIO DE PARIDAD

INFORME DE PRECIOS DE PARIDAD PARA EL SISTEMA DE PROTECCIÓN AL CONTRIBUYENTE QUE ENFRENTA VARIACIONES EN LOS PRECIOS INTERNACIONALES DE LOS COMBUSTIBLES 1. ANTECEDENTES GENERALES En virtud de lo dispuesto

INFORME DE PRECIOS DE PARIDAD PARA EL SISTEMA DE PROTECCIÓN AL CONTRIBUYENTE QUE ENFRENTA VARIACIONES EN LOS PRECIOS INTERNACIONALES DE LOS COMBUSTIBLES 1. ANTECEDENTES GENERALES En virtud de lo dispuesto

Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

CEFP/023/2001 LEY DEL ISAN Comparativo del texto vigente en el 2001 e Iniciativa en la Nueva Hacienda Pública Distributiva

CEFP/023/2001 LEY DEL ISAN Comparativo del texto vigente en el 2001 e Iniciativa en la Nueva Hacienda Pública Distributiva Palacio Legislativo de San Lázaro, Mayo de 2001 Artículo 2o.- El impuesto para

CEFP/023/2001 LEY DEL ISAN Comparativo del texto vigente en el 2001 e Iniciativa en la Nueva Hacienda Pública Distributiva Palacio Legislativo de San Lázaro, Mayo de 2001 Artículo 2o.- El impuesto para

SECRETARIO EJECUTIVO(s) DE LA COMISION NACIONAL DE ENERGIA

DE LA COMISION NACIONAL DE ENERGIA") C.N.E. ORD. Nº / ANT.: No hay MAT.: Envía informes relativos a la Ley 19.030, modificada por Ley 19.681. Santiago, A : DE: SEÑOR MINISTRO DE MINERÍA SECRETARIO EJECUTIVO(s) DE LA COMISION NACIONAL DE ENERGIA

C.N.E. ORD. Nº / ANT.: No hay MAT.: Envía informes relativos a la Ley 19.030, modificada por Ley 19.681. Santiago, A : DE: SEÑOR MINISTRO DE MINERÍA SECRETARIO EJECUTIVO(s) DE LA COMISION NACIONAL DE ENERGIA

INFORME DE PRECIOS DE PARIDAD FONDO DE ESTABILIZACION DE PRECIOS DE LOS COMBUSTIBLES

INFORME DE PRECIOS DE PARIDAD FONDO DE ESTABILIZACION DE PRECIOS DE LOS COMBUSTIBLES ANTECEDENTES GENERALES En virtud de lo dispuesto en el artículo 2º de la Ley Nº 20.063 que creó el Fondo de Estabilización

INFORME DE PRECIOS DE PARIDAD FONDO DE ESTABILIZACION DE PRECIOS DE LOS COMBUSTIBLES ANTECEDENTES GENERALES En virtud de lo dispuesto en el artículo 2º de la Ley Nº 20.063 que creó el Fondo de Estabilización

Tributación de Productos Banchile

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario

Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario") Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

Deducciones de carácter estatal en el IRPF 2015

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Determinación del Costo de lo Vendido Fiscal

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

II.- REGULARIZACIÓN DE CONSTRUCCIONES DESTINADAS A EQUIPAMIENTO DE DEPORTE Y SALUD

I N F O R M E N º 86 MATERIA LEYES MISCELÁNEAS SOBRE REGULACIÓN MUNICIPAL DE CIERTAS CONSTRUCCIONES; FACTORIZACIÓN DE FACTURAS; DONACIONES CON BENEFICIOS TRIBUTARIOS; E INCENTIVOS TRIBUTARIOS TRANSITORIOS.

I N F O R M E N º 86 MATERIA LEYES MISCELÁNEAS SOBRE REGULACIÓN MUNICIPAL DE CIERTAS CONSTRUCCIONES; FACTORIZACIÓN DE FACTURAS; DONACIONES CON BENEFICIOS TRIBUTARIOS; E INCENTIVOS TRIBUTARIOS TRANSITORIOS.

DECLARACIONES DE INFORMACIÓN AL BANCO DE ESPAÑA. NUEVO MODELO DE DECLARACIÓN ENCUESTAS DE TRANSACCIONES EXTERIORES (ETE)

") CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Beneficio Tributario del APV y APVC

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

1. Transcripción de la norma legal. Artículo preparado por el Centro de Estudios Tributarios de la Universidad de Chile (CET UChile)

") TRIBUTACIÓN DE LAS RENTAS ACUMULADAS EN EL REGISTRO FUT CON EL IMPUESTO ÚNICO DEL 35% Y LA OPCIÓN DE RELIQUIDAR EL IMPUESTO GLOBAL COMPLEMENTARIO QUE TIENEN: EL EMPRESARIO INDIVIDUAL, SOCIO O ACCIONISTA,

TRIBUTACIÓN DE LAS RENTAS ACUMULADAS EN EL REGISTRO FUT CON EL IMPUESTO ÚNICO DEL 35% Y LA OPCIÓN DE RELIQUIDAR EL IMPUESTO GLOBAL COMPLEMENTARIO QUE TIENEN: EL EMPRESARIO INDIVIDUAL, SOCIO O ACCIONISTA,

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

TRATAMIENTO TRIBUTARIO DEL ACTIVO INMOVILIZADO

TRATAMIENTO TRIBUTARIO DEL ACTIVO INMOVILIZADO Luis González Silva Colaborador Centro de Estudios Tributarios, Colaborador CET UChile 1.- INTRODUCCIÓN La Ley sobre Impuesto a la Renta contiene disposiciones

TRATAMIENTO TRIBUTARIO DEL ACTIVO INMOVILIZADO Luis González Silva Colaborador Centro de Estudios Tributarios, Colaborador CET UChile 1.- INTRODUCCIÓN La Ley sobre Impuesto a la Renta contiene disposiciones

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

FIJACIÓN DE LOS PRECIOS DE LOS COMBUSTIBLES DERIVADOS DEL PETROLEO SITUACION A NOVIEMBRE DE 2008

FIJACIÓN DE LOS PRECIOS DE LOS COMBUSTIBLES DERIVADOS DEL PETROLEO SITUACION A NOVIEMBRE DE 2008 Desde mediados de 2007 y hasta fines de setiembre de 2008, el precio del petróleo mostró una muy fuerte

FIJACIÓN DE LOS PRECIOS DE LOS COMBUSTIBLES DERIVADOS DEL PETROLEO SITUACION A NOVIEMBRE DE 2008 Desde mediados de 2007 y hasta fines de setiembre de 2008, el precio del petróleo mostró una muy fuerte

CAMBIO SUJETO DEL IVA EN LAS VENTAS DE TRIGO Y EN LAS VENTAS DE LEGUMBRES

CAMBIO SUJETO DEL IVA EN LAS VENTAS DE TRIGO Y EN LAS VENTAS DE LEGUMBRES INTRODUCCION... 13 CAMBIO DE SUJETO DE DERECHO DEL IVA EN LAS VENTAS DE TRIGO... 17 A.- CAMBIO PARCIAL DEL SUJETO DE DERECHO DEL

CAMBIO SUJETO DEL IVA EN LAS VENTAS DE TRIGO Y EN LAS VENTAS DE LEGUMBRES INTRODUCCION... 13 CAMBIO DE SUJETO DE DERECHO DEL IVA EN LAS VENTAS DE TRIGO... 17 A.- CAMBIO PARCIAL DEL SUJETO DE DERECHO DEL

Iranon DR Compensación fiscal por Rtos. de Capital Mobiliario

ANALISIS Y DESARROLLO DE SOFTWARE, S.L. Urb. San Roque, 22 24540 CACABELOS - LEON Telf. 902-100 103 Fax 902-201 801 Internet: www.iranon.com e-mail: programas@iranon.com Iranon DR Compensación fiscal por

ANALISIS Y DESARROLLO DE SOFTWARE, S.L. Urb. San Roque, 22 24540 CACABELOS - LEON Telf. 902-100 103 Fax 902-201 801 Internet: www.iranon.com e-mail: programas@iranon.com Iranon DR Compensación fiscal por

Reforma Tributaria 2014 Beneficios a Empresas MiPyMe: Nuevo Régimen Simplificado de Tributación del art. 14 ter

Reforma Tributaria 2014 Beneficios a Empresas MiPyMe: Nuevo Régimen Simplificado de Tributación del art. 14 ter Servicio de Impuestos internos, Chile Actualizado al 13 de enero de 2015 A partir de enero

Reforma Tributaria 2014 Beneficios a Empresas MiPyMe: Nuevo Régimen Simplificado de Tributación del art. 14 ter Servicio de Impuestos internos, Chile Actualizado al 13 de enero de 2015 A partir de enero

Reforma incentivos fiscales al mecenazgo

11 de diciembre de 2014 ACTUALIDAD NORMATIVA 1. Reforma incentivos fiscales al mecenazgo FUNDACIONES ACOGIDAS A LA LEY 49/2002 La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE núm.

11 de diciembre de 2014 ACTUALIDAD NORMATIVA 1. Reforma incentivos fiscales al mecenazgo FUNDACIONES ACOGIDAS A LA LEY 49/2002 La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE núm.

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133. SANTIAGO, 18 de mayo de 2004

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133 SANTIAGO, 18 de mayo de 2004 SUBSIDIOS POR INCAPACIDAD LABORAL. IMPARTE INSTRUCCIONES SOBRE COTIZACIONES PARA EL SEGURO

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133 SANTIAGO, 18 de mayo de 2004 SUBSIDIOS POR INCAPACIDAD LABORAL. IMPARTE INSTRUCCIONES SOBRE COTIZACIONES PARA EL SEGURO

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

IMPUESTO ÚNICO RETIROS DE DEPÓSITOS DE AHORROS PRE- VISIONALES VOLUNTARIOS (ART. 42 BIS)

") CAPÍTULO IV RETIROS DE APV. LÍNEA 46 IMPUESTO ÚNICO RETIROS DE DEPÓSITOS DE AHORROS PRE- VISIONALES VOLUNTARIOS (ART. 42 BIS) 46 A) Tasa de impuesto único que afecta a los retiros de depósitos de ahorro

CAPÍTULO IV RETIROS DE APV. LÍNEA 46 IMPUESTO ÚNICO RETIROS DE DEPÓSITOS DE AHORROS PRE- VISIONALES VOLUNTARIOS (ART. 42 BIS) 46 A) Tasa de impuesto único que afecta a los retiros de depósitos de ahorro

IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21)

") IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES 45 IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21) Contribuyentes que utilizan esta línea Esta línea debe ser utilizada por las personas naturales que sean

IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES 45 IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21) Contribuyentes que utilizan esta línea Esta línea debe ser utilizada por las personas naturales que sean

CAMBIOS A REFERENCIAS LEGALES EN LOS PRODUCTOS (Operación Daños)

") Assurant Daños México, S.A. México, D.F. a 14 de septiembre de 2015. CAMBIOS A REFERENCIAS LEGALES EN LOS PRODUCTOS (Operación Daños) Se les informa que por la entrada en vigor de la nueva normatividad

Assurant Daños México, S.A. México, D.F. a 14 de septiembre de 2015. CAMBIOS A REFERENCIAS LEGALES EN LOS PRODUCTOS (Operación Daños) Se les informa que por la entrada en vigor de la nueva normatividad

10 Base liquidable. Diputación Foral de Gipuzkoa 121

10 10.1 Qué es la base liquidable? 10.2 general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Partidas pendientes de compensación: régimen transitorio 10.2.3 Compensación de bases

10 10.1 Qué es la base liquidable? 10.2 general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Partidas pendientes de compensación: régimen transitorio 10.2.3 Compensación de bases

1. Certificado N 3 Sobre Situación Tributaria de Dividendos y Créditos

1. Certificado N 3 Sobre Situación Tributaria de Dividendos y Créditos Razón Social de la Empresa : RUT N : Certificado N. Dirección : Ciudad y Fecha:.. Giro o Actividad : Tipo de Sociedad Anónima (Indicar

1. Certificado N 3 Sobre Situación Tributaria de Dividendos y Créditos Razón Social de la Empresa : RUT N : Certificado N. Dirección : Ciudad y Fecha:.. Giro o Actividad : Tipo de Sociedad Anónima (Indicar

PROBLEMATICA DE IVA: OPERACIONES EN MONEDA EXTRANJERA.

PROBLEMATICA DE IVA: OPERACIONES EN MONEDA EXTRANJERA. C. P. C. CARLOS JOSE RODEA MILLA Síndico de la Asociación Nacional de Especialistas Fiscales de Monterrey, A.C. OPERACIONES EN MONEDA EXTRANJERA.

PROBLEMATICA DE IVA: OPERACIONES EN MONEDA EXTRANJERA. C. P. C. CARLOS JOSE RODEA MILLA Síndico de la Asociación Nacional de Especialistas Fiscales de Monterrey, A.C. OPERACIONES EN MONEDA EXTRANJERA.

CIRCULAR Nº 10. SANTIAGO, 08 de mayo de 2009

CIRCULAR Nº 10 SANTIAGO, 08 de mayo de 2009 NUEVA PRORROGA DE LA CONDONACION TRANSITORIA DE INTERESES Y MULTAS A GIROS DEL SERVICIO DE IMPUESTOS INTERNOS. ================================= 1.- MATERIA

CIRCULAR Nº 10 SANTIAGO, 08 de mayo de 2009 NUEVA PRORROGA DE LA CONDONACION TRANSITORIA DE INTERESES Y MULTAS A GIROS DEL SERVICIO DE IMPUESTOS INTERNOS. ================================= 1.- MATERIA

Durante las últimas tres décadas, las autoridades. Venta de autos usados por personas físicas

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O LIFE TIME VALUE (LTV)

O LIFE TIME VALUE (LTV)") APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

Para todos los Fondos Solidarios de Crédito Universitario

REF.: IMPARTE INSTRUCCIONES SOBRE CONTABILIZACION DE CREDITOS REPROGRAMADOS SEGÚN LEY N 19.848, DE 2002, MODIFICADA POR LA LEY N 19.899, DE 2003 Y SUS RESPECTIVAS PROVISIONES Para todos los Fondos Solidarios

REF.: IMPARTE INSTRUCCIONES SOBRE CONTABILIZACION DE CREDITOS REPROGRAMADOS SEGÚN LEY N 19.848, DE 2002, MODIFICADA POR LA LEY N 19.899, DE 2003 Y SUS RESPECTIVAS PROVISIONES Para todos los Fondos Solidarios

EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

9 de septiembre de 2005 ISSN 0787-0415. : Crea fondos de estabilización de precios de combustibles derivados del petróleo

BOLETÍN 3978-05 9 de septiembre de 2005 ISSN 0787-0415 I. DESCRIPCIÓN REFERENCIA INICIATIVA MINISTERIOS ORIGEN : Crea fondos de estabilización de precios de combustibles derivados del petróleo : Mensaje

BOLETÍN 3978-05 9 de septiembre de 2005 ISSN 0787-0415 I. DESCRIPCIÓN REFERENCIA INICIATIVA MINISTERIOS ORIGEN : Crea fondos de estabilización de precios de combustibles derivados del petróleo : Mensaje

El Poder Ejecutivo presentó el Proyecto de Ley que grava la tenencia de tierra.

BOLETÍN DE NOVEDADES TRIBUTARIAS Agosto - Setiembre 1. IMPUESTO A LA TENENCIA DE TIERRA El Poder Ejecutivo presentó el Proyecto de Ley que grava la tenencia de tierra. EI Impuesto a la Concentración de

BOLETÍN DE NOVEDADES TRIBUTARIAS Agosto - Setiembre 1. IMPUESTO A LA TENENCIA DE TIERRA El Poder Ejecutivo presentó el Proyecto de Ley que grava la tenencia de tierra. EI Impuesto a la Concentración de

LEY N 20.572 (1) Reprogramación de Créditos Universitarios

Reprogramación de Créditos Universitarios") LEY N 20.572 (1) Reprogramación de Créditos Universitarios Artículo primero.- Apruébase la siguiente ley de reprogramación de créditos universitarios: (2) Artículo 1º.- Los deudores de los Fondos Solidarios

LEY N 20.572 (1) Reprogramación de Créditos Universitarios Artículo primero.- Apruébase la siguiente ley de reprogramación de créditos universitarios: (2) Artículo 1º.- Los deudores de los Fondos Solidarios

(b) Facturas sin Confirmación de Fecha de Pago, aquellas respecto de las cuales no se cuente con la confirmación indicada en la letra (a) anterior.

Facturas sin Confirmación de Fecha de Pago, aquellas respecto de las cuales no se cuente con la confirmación indicada en la letra (a) anterior.") CIRCULAR Nº 255 Santiago, 12 de junio de 2012 El Directorio de la Bolsa de Productos de Chile, Bolsa de Productos Agropecuarios S.A. (la Bolsa ), en conformidad a lo establecido en los artículos 1º y 25

CIRCULAR Nº 255 Santiago, 12 de junio de 2012 El Directorio de la Bolsa de Productos de Chile, Bolsa de Productos Agropecuarios S.A. (la Bolsa ), en conformidad a lo establecido en los artículos 1º y 25

Seguimiento de Impuestos: Período 2011-2013. Área Análisis y Seguimiento de Impuestos DEET Subdirección de Estudios SII

Seguimiento de Impuestos: Período 2011-2013 Área Análisis y Seguimiento de Impuestos DEET Subdirección de Estudios SII 1er 2013 Ficha Seguimiento de Impuestos 2013 I Ingresos Primer VAR. 2013 vs 2012 Ingresos

Seguimiento de Impuestos: Período 2011-2013 Área Análisis y Seguimiento de Impuestos DEET Subdirección de Estudios SII 1er 2013 Ficha Seguimiento de Impuestos 2013 I Ingresos Primer VAR. 2013 vs 2012 Ingresos

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.)

") CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

APORTES AL FONASA POR SERVICIOS PROFESIONALES

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

5.8. REGISTRO DE FACTURAS.

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

(2012) / PERSONAS FÍSICAS

/ PERSONAS FÍSICAS") FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o

NOVEDADES FISCALES 2011-2012

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) Instrucciones para confeccionar la Declaración Jurada Nº 1822

Instrucciones para confeccionar la Declaración Jurada Nº 1822") Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO

QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO") CAPÍTULO IV REBAJA IMP. Y CONTRIB. LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) 11 QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO Propietarios,

CAPÍTULO IV REBAJA IMP. Y CONTRIB. LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) 11 QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO Propietarios,

TRANSMISIÓN DE TRANSMISIÓN DE TRANSMISIÓN DE RESULTADOS DILIGENCIAS TRABAS DE VALIDACIÓN DE TRABAS. Si hay rechazo

ANEXO I Especificaciones técnicas sobre los procesos de transmisión centralizada de diligencias de embargo de cuentas bancarias, recepción de las trabas y comunicación de resultados (EDITRAN) 1. Descripción

ANEXO I Especificaciones técnicas sobre los procesos de transmisión centralizada de diligencias de embargo de cuentas bancarias, recepción de las trabas y comunicación de resultados (EDITRAN) 1. Descripción

MANUAL FONDOS DE INVERSION. Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales*

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

TABLA DE DECISION. Consideremos la siguiente tabla, expresada en forma genérica, como ejemplo y establezcamos la manera en que debe leerse.

TABLA DE DECISION La tabla de decisión es una herramienta que sintetiza procesos en los cuales se dan un conjunto de condiciones y un conjunto de acciones a tomar según el valor que toman las condiciones.

TABLA DE DECISION La tabla de decisión es una herramienta que sintetiza procesos en los cuales se dan un conjunto de condiciones y un conjunto de acciones a tomar según el valor que toman las condiciones.

www.ofipro.com Guía del CRITERIO DE CAJA en el IVA de la empresa

Guía del CRITERIO DE CAJA en el IVA de la empresa Nota del autor Esta Guía es una introducción al nuevo Régimen especial del Criterio de Caja en el IVA que entrará en vigor el próximo 1 de enero del 2014.

Guía del CRITERIO DE CAJA en el IVA de la empresa Nota del autor Esta Guía es una introducción al nuevo Régimen especial del Criterio de Caja en el IVA que entrará en vigor el próximo 1 de enero del 2014.

SEGURO CESANTÍA DESCUENTO DEL SEGURO DE CESANTÍA Y SU APLICACIÓN EN FINIQUITO

q SEGURO CESANTÍA DESCUENTO DEL SEGURO DE CESANTÍA Y SU APLICACIÓN EN FINIQUITO DESCUENTOS EN MONTOS A PAGAR POR INDEMNIZACIONES POR AÑOS DE SERVICIOS Según lo establecido en el inciso segundo del artículo

q SEGURO CESANTÍA DESCUENTO DEL SEGURO DE CESANTÍA Y SU APLICACIÓN EN FINIQUITO DESCUENTOS EN MONTOS A PAGAR POR INDEMNIZACIONES POR AÑOS DE SERVICIOS Según lo establecido en el inciso segundo del artículo

OBTENER Y RECUPERAR CLAVE SECRETA

OBTENER Y RECUPERAR CLAVE SECRETA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

OBTENER Y RECUPERAR CLAVE SECRETA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

Deben cotizar respecto al 40% de su renta imponible anual, salvo que en forma expresa manifiesten lo contrario

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

5.- Moneda Extranjera

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket Estas condiciones generales de venta son aplicables a la venta de todos los productos de la división Automotive

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket Estas condiciones generales de venta son aplicables a la venta de todos los productos de la división Automotive

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 140.00 GRUPO OTRAS CUENTAS POR COBRAR Comprende los derechos derivados de algunas operaciones de intermediación financiera no incluidos en el grupo de Cartera, pagos anticipados y créditos diversos

CÓDIGO 140.00 GRUPO OTRAS CUENTAS POR COBRAR Comprende los derechos derivados de algunas operaciones de intermediación financiera no incluidos en el grupo de Cartera, pagos anticipados y créditos diversos

REFORMA FISCAL 2015. -Ley 26/2014 de modificación de la Ley del Impuesto sobre la Renta de las Personas Físicas.

REFORMA FISCAL 2015 Finalmente, y tras una larga tramitación parlamentaria y en el Senado, se publicaron el viernes 28 de Noviembre de 2014 las siguientes Leyes: -Ley 26/2014 de modificación de la Ley

REFORMA FISCAL 2015 Finalmente, y tras una larga tramitación parlamentaria y en el Senado, se publicaron el viernes 28 de Noviembre de 2014 las siguientes Leyes: -Ley 26/2014 de modificación de la Ley

Le recordamos que la Ley del IVA se regula un régimen especial que simplifica notablemente la operativa de los grupos de empresas o entidades.

COMPENSACIÓN DEL IVA DE UN GRUPO DE EMPRESAS CÓMO QUEDA TRAS LA REFORMA FISCAL DEL 2015? Mejore su cash- flow y/o reduzca el coste del IVA a través de la constitución de un grupo a efectos de IVA. Si nos

COMPENSACIÓN DEL IVA DE UN GRUPO DE EMPRESAS CÓMO QUEDA TRAS LA REFORMA FISCAL DEL 2015? Mejore su cash- flow y/o reduzca el coste del IVA a través de la constitución de un grupo a efectos de IVA. Si nos

TÉRMINOS Y CONDICIONES MÁS X MÁS

TÉRMINOS Y CONDICIONES MÁS X MÁS DENOMINACIÓN: MÁS POR MÁS de la CUENTA CORRIENTE REMUNERADA B.O.D. MERCADO OBJETIVO: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra

TÉRMINOS Y CONDICIONES MÁS X MÁS DENOMINACIÓN: MÁS POR MÁS de la CUENTA CORRIENTE REMUNERADA B.O.D. MERCADO OBJETIVO: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra

Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana

DEPARTAMENTO DE PROGRAMACION MONETARIA Y ESTUDIOS ECONOMICOS Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana El Banco Central de la República

DEPARTAMENTO DE PROGRAMACION MONETARIA Y ESTUDIOS ECONOMICOS Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana El Banco Central de la República

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

De los Registros y del Registro de Comprobantes de Pago

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

CONFUSIONES EN LA APLICACIÓN DE TASAS DE RECARGOS. MIGUEL CHAMLATY TOLEDO.

CONFUSIONES EN LA APLICACIÓN DE TASAS DE RECARGOS. MIGUEL CHAMLATY TOLEDO. CONTADOR PUBLICO Y MAESTRO EN IMPUESTOS POR LA UNIVERSIDAD CRISTOBAL COLON. COLABORADOR DE DIVERSAS REVISTAS ESPECIALIZADAS EN

CONFUSIONES EN LA APLICACIÓN DE TASAS DE RECARGOS. MIGUEL CHAMLATY TOLEDO. CONTADOR PUBLICO Y MAESTRO EN IMPUESTOS POR LA UNIVERSIDAD CRISTOBAL COLON. COLABORADOR DE DIVERSAS REVISTAS ESPECIALIZADAS EN

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

III. Retrasos en el pago de las cuotas prorrateadas por los principales contribuyentes

Corte Penal Internacional Asamblea de los Estados Partes ICC-ASP/12/7 Distr.: general 4 de junio de 2013 ESPAÑOL Original: Inglés Duodécimo período de sesiones La Haya, 20 a 28 de noviembre de 2013 Informe

Corte Penal Internacional Asamblea de los Estados Partes ICC-ASP/12/7 Distr.: general 4 de junio de 2013 ESPAÑOL Original: Inglés Duodécimo período de sesiones La Haya, 20 a 28 de noviembre de 2013 Informe

Monederos electrónicos en la adquisición de combustibles

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto