Formación inicial Motos. BMW Bank.

|

|

|

- Julio Castellanos Torres

- hace 6 años

- Vistas:

Transcripción

1 Formación Marketing Abril 2015 Page 1 Formación inicial Motos. BMW Bank. BMW Bank Formación inicial Motos Sheer Driving Pleasure Te gusta condiucir?

2 Page 2 Indice. QUIENES SOMOS POR QUÉ CON BMW BANK? NUESTROS PRODUCTOS -Financiacion -Select - Doble Opción NUESTROS SERVICIOS DE VALOR AÑADIDO -Protección de Pagos - BMW Seguros

3 Page 3 Quienes somos. BMW Financial Services está presente en 44 países. En todo el mundo somos más de empleados. En España somos Banco desde diciembre BMW Bank GmbH Sucursal en España tiene 150 empleados. BMW Bank está presente en 5 países (Alemania, Portugal, Italia, Francia y España).

4 Page 4 Por qué con BMW Bank?. - Ventajas por ser del Grupo BMW. - Facilidad de acceso a fondos por ser Banco. -Cartera de Productos Global que cubre todas las posibles necesidades financieras. - Valor Residual de Select garantizado. - Campañas Financieras conjuntas / Sinergias con la Marca. - Fidelizamos al cliente: -Al vencimiento del contrato: Comprar una nueva moto. -Mantenimientos y Seguros: Las intervenciones se realizan siempre en el Servicio Oficial Motorrad.

5 Page 5 Por qué con BMW Bank?. -Ingresos adicionales para posventa gracias a la venta de BMW Seguros. -Incrementa el negocio de VO. - Facilidad de contratación a través de Credit Web. - Rappel. - Incentivos (Serie 10, Viajes Incentivo, etc.) - Soportes promocionales. - Formación al equipo comercial. -Training 10. -Commercial Finance (financiación al concesionario).

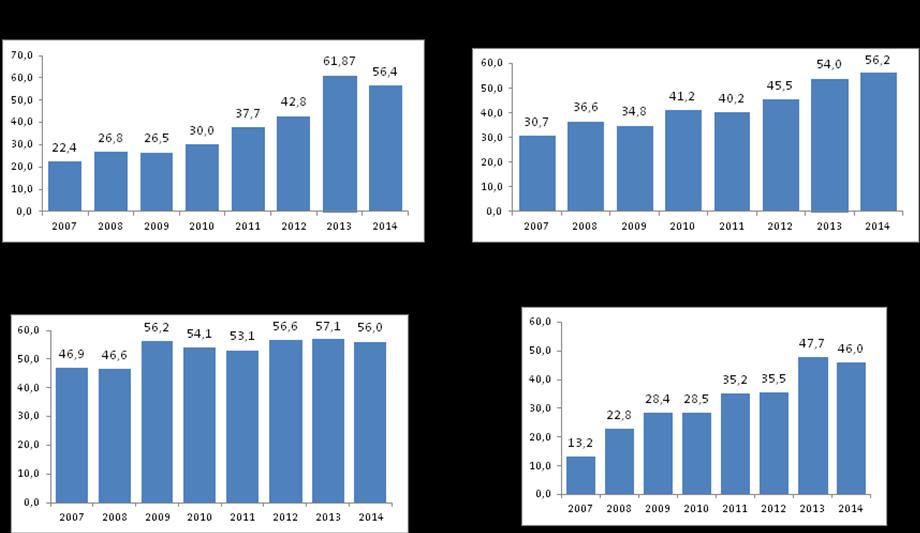

6 Page 6 Penetraciones 2014.

7 Page 7 Penetraciones por Series ,84 75,00 33,33 42,23 48,72 80,68 0 F_R G_R K_R R_R S_R C_R Uni Finan. Ventas % Pen.

8 Page 8 Penetración YTD Motos % 58% 57,59% 56% 54% 53,75% 52% 50% 48% 48,54% 46% 44% ene feb mar

9 Page 9 Penetración por Series 2015.

10 Page 10 Nuestros Productos. Productos financieros Personas físicas Autónomos Personas jurídicas Financiación Select Doble Opción Muy recomendable Recomendable

11 Page 11 Financiación. Qué significa T.I.N.? Se llama TIN o Tipo de Interés Nominal (abreviado como interés nominal) al porcentaje de dinero que se da cuando se ejecuta el pago de intereses. Qué significa T.A.E? El significado exacto es Tasa Anual Equivalente o Tasa Anual Efectiva. Es un término financiero que se define como el resultado de una fórmula matemática que incorpora el tipo de interés nominal, las comisiones y el plazo de la operación. El término T.A.E. aparece tanto en los productos ahorro como en los préstamos tanto hipotecarios como consumo. Tipo de interés simple y tipo de interés compuesto En una operación con interés simple, los intereses liquidados no se suman periódicamente al capital (se cobran sin más), y por tanto no generan nuevos intereses. En una operación con interés compuesto, los intereses en cada período se suman al capital inicial para producir con ellos nuevos intereses.

12 Page 12 Financiación. La Financiación lineal es una venta a plazos en la que el comprador satisface la totalidad o parte del precio del vehículo a través de un préstamo que deberá reembolsar, junto con sus intereses, a la entidad financiera mediante cuotas periódicas, generalmente iguales, de carácter mensual. Características: -El comprador de la moto es propietario del mismo desde el primer momento, por tanto: -Todos los derechos y obligaciones de la propiedad son suyos. -Está obligado a pagar la deuda a la entidad financiera. -Financiación regulada por la Ley de Venta a Plazos -Establecimiento de Reserva de Dominio* a favor del financiador. - Mayor facilidad para reclamar devolución de coche por impago * Qué es la Reserva de Dominio?: Con ella se entiende conferido el dominio al financiador, a los meros efectos de garantía hasta el completo pago del préstamo. Esta garantía viene a reforzar el cumplimiento del pacto de prohibición de enajenar ya que el comprador no podrá disponer, en forma alguna, del vehículo hasta el completo pago del préstamo. Para la plena eficacia de la cláusula de reserva de dominio deberá inscribirse en el Registro de Bienes Muebles. La Reserva de Dominio inscrita nos permite bloquear la transmisión de la propiedad del vehículo a un tercero, y asegurarnos que podemos reclamar judicialmente la entrega directa o adjudicación del vehículo a nuestro nombre en el Juzgado, en caso de incumplimiento de pago por el deudor con los procedimientos judiciales existentes.

. - Gastos de cancelación parcial y total.")

13 Page 13 Financiación. - El cliente podrá pedir hasta el 100% de financiación - Plazo: De 12 a 96 meses. - Comisión de apertura: 2,95% (Financiada o al contado). - Gastos de cancelación parcial y total. -Posibilidad de contratar servicios adicionales: -Protección de Pagos. -BMW Seguros.

14 Page 14 Select. Definición: Permite disfrutar de moto nueva pagando una cuota asequible y a corto plazo, 2 ó 3 años. A final del contrato, queda pendiente una última cuota o Valor Futuro Garantizado y 3 opciones para que el cliente escoja la que más le conviene: Cambiar por una moto nueva. Devolverla y cancelar la deuda pendiente. Quedársela pagando el VFG como mejor le convenga (posibilidad de financiar el VFG con BMW Bank). Características - El titular del contrato es el propietario de la moto desde el primer momento. - La existencia de tres opciones a favor del cliente al vencimiento del contrato. - Financiación regulada por la Ley de Venta a Plazos: Establecimiento de Reserva de Dominio a favor del financiador Mayor facilidad para reclamar devolución de coche por impago

. - Gastos de cancelación parcial y total. - Comisión Reserva de Do")

15 Page 15 Select. - El cliente podrá pedir hasta el 100% de financiación. - Plazo: De 12 a 36 meses. - Kilometraje: km/año. - Comisión de apertura: 2,95% (Financiada o al contado). - Gastos de cancelación parcial y total. - Comisión Reserva de Dominio (R.D.) - El VFG depende del plazo, kilometraje y modelo.

16 Page 16 Select. - Ventajas para el cliente: Estrenar moto cada 2 ó 3 años. Poder financiar el 100% de la moto. Cuotas muy asequibles. Al finalizar el contrato tiene 3 opciones y compromiso de recompra. Dependiendo de la antigüedad, menos gastos en reparaciones. Ventajas para el concesionario: Vender más motos. Aumentar la fidelidad y satisfacción del cliente. Acortar el ciclo de cambio de las motos. Generar un stock de VO más rentable.

17 Page 17 Select.

18 Page 18 Select. Financiación Convencional 60 meses PVPR Entrada 20% Saldo BMW Select 36 meses BMW F 800 R Cuota 140 Cuota 120 Ahorro mes 20 Ahorro en 35 meses 700 Pendiente de pago Valor Futuro Obligaciones Opciones

19 Page 19 Select. Financiación Convencional 60 meses PVPR Entrada 20% Saldo BMW Select 36 meses C 600 Sport Cuota 174 Cuota 150 Ahorro mes 24 Ahorro en 35 meses 840 Pendiente de pago Valor Futuro Obligaciones Opciones

20 Page 20 Select Contado. Financian su moto Pagan al contado

21 Page 21 Select Contado. P.V.P Entrada: Plazo: 60 meses Cuota: 185 Pendiente: Plazo: 84 meses Cuota: 143 Pendiente: P.V.P Entrada: Plazo: 36 meses Cuota: 135 Pendiente: AÑO EXTRA GARANTÍA

22 Page 22 Select Contado.

23 Page 23 Select Contado. Qué le decimos? No se descapitalice Cuota asequible Posibilidad de cambio. Qué le proponemos? Select a Entrada Ventajas a la hora de cambiar la moto...

24 Page 24 Select Contado. 40

25 Page 25 Select Contado.

26 Page 26 Select Contado. PROCESO, PROCESO, PROCESO. Propuesta Select Presentación Cualificación Presentación Prueba dinámica Negociación Cierre Propuesta Select Presentación Cualificación Presentación Prueba dinámica Negociación Cierre

27 Page 27 Select Contado. EVITAR Financiación Intereses Cambiar de moto REFORZAR Mejor forma compra Extensión garantía Aplace su decisión final Conserve parte de su dinero Cuota

28 Page 28 Select Contado. 50 % 64

29 Page 29 Select Contado.

30 Page 30 Select Contado. P.V.P Entrada: Plazo: 60 meses Cuota: 185 Pendiente: Plazo: 84 meses Cuota: 143 Pendiente: P.V.P Entrada: Plazo: 36 meses Cuota: 135 Pendiente: AÑO EXTRA GARANTÍA

31 Page 31 Balloon Doble Opción. -Es una forma diferente de financiar una moto. - Plazo: de 24 a 48 meses. -Al final del contrato queda pendiente de pago una última cuota (VF) que equivale aproximadamente al valor de mercado del vehículo. -Flexibilidad. Al vencimiento del contrato el cliente tiene dos opciones: 1. Abonar la última cuota. 2. Cambiar por otra moto. -Balloon Doble opción: El cliente puede elegir -Pago al contado. -Financiar última cuota. Balloon: La última cuota no puede financiarse.

32 Page 32 Balloon Doble Opción. -Antigüedad de la moto VO: desde el primer día hasta 48 meses. -Se puede contratar para motos con más de 12 meses de antigüedad. -El VF se calcula sobre el precio del VO. -Permite incluir Servicios de valor añadido: BMW Seguros y protección de Pagos. -Propietario desde el primer momento. -Se puede financiar el 100% del importe. -Accesibilidad: Cuotas asequibles. -Más oportunidad de renovación al término del contrato.

33 Page 33 Balloon Doble Opción. Financiación Convencional 60 meses Cuota 119 Pendiente de pago Obligaciones PVPR Entrada 0% Saldo Ahorro mes 12 Ahorro en 35 meses 420 Doble Opción 36 meses Cuota 107 Última cuota Opciones BMW F 800 GT (Antigüedad: 1 año)

Cuota 200 Cuota 180 Ahorro mes 20 Ahorro en 35 meses 700 Pendiente de pago 5.")

34 Page 34 Balloon Doble Opción. Financiación Convencional 60 meses PVPR Entrada 0% Saldo Doble Opción 36 meses R 1200 RT (Antigüedad: 1 año) Cuota 200 Cuota 180 Ahorro mes 20 Ahorro en 35 meses 700 Pendiente de pago Última cuota Obligaciones Opciones

35 Page 35 Protección de Pagos. PROTECCIÓN DE PAGOS. Asegurar los créditos que BMW otorga a sus clientes en la compra de sus vehículos ante situación de fallecimiento, incapacidad permanente absolut incapacidad temporal o desempleo. Otorga tranquilidad a los clientes que financian su coche ante situaciones de pérdida de ingresos e incluso a los derechohabientes en caso de fallecimiento. Básica Fallecimiento Incapacidad permanente absoluta Plus Fallecimiento Incapacidad permanente absoluta Incapacidad temporal / Desempleo

36 Page 36 BMW Seguros. -Seguro del vehículo dirigido a coches y motos. -Dirigido a personas físicas y jurídicas, mayores de 25 años y más de 3 años de antigüedad de carnet -Contratable con operaciones de Select hasta 36 meses y contratos de Financiación durante el 1er año. -Prima cerrada durante la duración del contrato. (en el caso de Select). -Se mantiene la bonificación actual del cliente. -El cargo de la prima se gira junto con la financiación del vehículo. -Reducción del 50% de la franquicia si repara en la red oficial BMW. -Contrato de financiación + anexo de seguro (uno para el contrato de financiación y otro para el seguro )

37 Page 37 Gracias por tu atención.

Nociones básicas financieras para los Administradores de Fincas. Barcelona, Octubre 2015

Nociones básicas financieras para los Administradores de Fincas Barcelona, Octubre 2015 1 2 ALGUNAS HERRAMIENTAS LEASING Leasing Sólo se puede utilizar el leasing para adquirir bienes afectos

Nociones básicas financieras para los Administradores de Fincas Barcelona, Octubre 2015 1 2 ALGUNAS HERRAMIENTAS LEASING Leasing Sólo se puede utilizar el leasing para adquirir bienes afectos

FINANCIACION= Obtención fondos para proyecto empresarial. FINANCIACION INTERNA: La empresa la genera por si misma

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL 1. OBJETIVO El presente documento se emite en cumplimiento de la Resolución SBS N 1765-2005, con la finalidad de dar a

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL 1. OBJETIVO El presente documento se emite en cumplimiento de la Resolución SBS N 1765-2005, con la finalidad de dar a

PRODUCTOS DE FINANCIACION PARA LA EMPRESA

PRODUCTOS DE FINANCIACION PARA LA EMPRESA PRODUCTOS DE FINANCIACION DE CIRCULANTE CUENTA DE CREDITO Producto por el cual se concede a la sociedad un límite de disponibilidad de crédito. Permite al cliente

PRODUCTOS DE FINANCIACION PARA LA EMPRESA PRODUCTOS DE FINANCIACION DE CIRCULANTE CUENTA DE CREDITO Producto por el cual se concede a la sociedad un límite de disponibilidad de crédito. Permite al cliente

Todo lo que necesito saber sobre mi tarjeta Itaú

Todo lo que necesito saber sobre mi tarjeta Itaú Qué es una tarjeta de crédito Itaú? Tu tarjeta de crédito es un instrumento financiero que podés utilizar como medio de pago con una línea de crédito asignada

Todo lo que necesito saber sobre mi tarjeta Itaú Qué es una tarjeta de crédito Itaú? Tu tarjeta de crédito es un instrumento financiero que podés utilizar como medio de pago con una línea de crédito asignada

Anexo:Resumen de condiciones de productos y servicios para: ASOCIACIÓN ESPAÑOLA DE COMPONENTES DE CALZADO (AEC)

") Anexo:Resumen de condiciones de productos y servicios para: ASOCIACIÓN ESPAÑOLA DE COMPONENTES DE CALZADO (AEC) FINANCIACIÓN CIRCULANTE CUENTA DE CRÉDITO (CC001) Destinada a cubrir necesidades de circulante

Anexo:Resumen de condiciones de productos y servicios para: ASOCIACIÓN ESPAÑOLA DE COMPONENTES DE CALZADO (AEC) FINANCIACIÓN CIRCULANTE CUENTA DE CRÉDITO (CC001) Destinada a cubrir necesidades de circulante

Tesorería y Derivados Financieros

CORPORATE & INVESTMENT BANKING Tesorería y Derivados Financieros Productos Operaciones de Cambio de Moneda Canal Net Cash Operaciones de cambio entre cuentas y asociadas a transferencias u otros pagos.

CORPORATE & INVESTMENT BANKING Tesorería y Derivados Financieros Productos Operaciones de Cambio de Moneda Canal Net Cash Operaciones de cambio entre cuentas y asociadas a transferencias u otros pagos.

BANCO CETELEM, S.A. En vigor desde el

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

Tarjeta de Crédito Oro

Qué es? Es un medio de pago que te permite hacer compras sin necesidad de contar con dinero en efectivo, generándose un crédito que podrás pagar después. También podrás realizar disposiciones en efectivo

Qué es? Es un medio de pago que te permite hacer compras sin necesidad de contar con dinero en efectivo, generándose un crédito que podrás pagar después. También podrás realizar disposiciones en efectivo

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligaci n de difundir informaci n de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligaci n de difundir informaci n de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

Centrales de Riesgos

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

DE FINANZAS 1. COMPRA DE CARTERA ES CONVENIENTE? Contenido: Cooperativa de Empleados de Dow Colombia APUNTES. No.

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

Bienvenido a Renault Crédit. La tranquilidad de financiar tu Renault, con Renault.

www.renaultcredit.com.ar Bienvenido a Renault Crédit. La tranquilidad de financiar tu Renault, con Renault. ROMBO COMPAÑÍA FINANCIERA S.A., CUIT 33-70712490-9 - Fray Justo Santa María de Oro 1744 - Capital

www.renaultcredit.com.ar Bienvenido a Renault Crédit. La tranquilidad de financiar tu Renault, con Renault. ROMBO COMPAÑÍA FINANCIERA S.A., CUIT 33-70712490-9 - Fray Justo Santa María de Oro 1744 - Capital

MODELO DE CONTABILIZACION N 5 CREDITO DE VENCIMIENTO UNICO O PAGADERO EN CUOTAS

MODELO DE CONTABILIZACION N 5 CREDITO DE VENCIMIENTO UNICO O PAGADERO EN CUOTAS En este modelo, supondremos que la entidad otorga un crédito con las siguientes características: 1) Plazo de vigencia de

MODELO DE CONTABILIZACION N 5 CREDITO DE VENCIMIENTO UNICO O PAGADERO EN CUOTAS En este modelo, supondremos que la entidad otorga un crédito con las siguientes características: 1) Plazo de vigencia de

Reglamento de Crédito Prendario

Articulo 1: Definición. Reglamento de Crédito Prendario Es un crédito destinado a financiar un porcentaje del valor comercial de vehículos nuevos o usados y motos nuevas, adquiridos de agencias, establecimientos

Articulo 1: Definición. Reglamento de Crédito Prendario Es un crédito destinado a financiar un porcentaje del valor comercial de vehículos nuevos o usados y motos nuevas, adquiridos de agencias, establecimientos

CROSS CURRENCY SWAP. Se contrata por un monto y plazo específicos. La contratación de esta cobertura no supone el pago de una prima.

CROSS CURRENCY SWAP Descripción Es un producto de cobertura de deuda que permite protegerse de las fluctuaciones futuras de una moneda y tasas de interés con respecto a otra moneda y tasas de interés.

CROSS CURRENCY SWAP Descripción Es un producto de cobertura de deuda que permite protegerse de las fluctuaciones futuras de una moneda y tasas de interés con respecto a otra moneda y tasas de interés.

Adquiere tu auto fácil, rápido y con atractivas tasas de interés

Adquiere tu auto fácil, rápido y con atractivas tasas de interés Descubre lo que puedes lograr CrediAuto es un crédito automotriz que Scotiabank ha diseñado especialmente para que disfrutes la emoción

Adquiere tu auto fácil, rápido y con atractivas tasas de interés Descubre lo que puedes lograr CrediAuto es un crédito automotriz que Scotiabank ha diseñado especialmente para que disfrutes la emoción

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS NUEVO MI VIVIENDA

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS NUEVO MI VIVIENDA Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS NUEVO MI VIVIENDA Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto

PRÉSTAMO BURSÁTIL DE VALORES BOLSA DE VALORES DE LIMA

PRÉSTAMO BURSÁTIL DE VALORES BOLSA DE VALORES DE LIMA 1. Definición de préstamo. 2. Participantes. 3. Activos involucrados. 4. Ventajas. 5. Liquidación. 6. Incumplimiento en la liquidación. 7. Esquema

PRÉSTAMO BURSÁTIL DE VALORES BOLSA DE VALORES DE LIMA 1. Definición de préstamo. 2. Participantes. 3. Activos involucrados. 4. Ventajas. 5. Liquidación. 6. Incumplimiento en la liquidación. 7. Esquema

El Coste de la Financiación Empresarial

C n = C 0 * ( 1 + i ) n 0 n C 0 = C n / ( 1 + i ) n 0 n El Coste de la Financiación Empresarial 2.1. El Coste de las Fuentes de Financiación a Corto Plazo: Fuentes Espontáneas y Fuentes Negociadas. El

C n = C 0 * ( 1 + i ) n 0 n C 0 = C n / ( 1 + i ) n 0 n El Coste de la Financiación Empresarial 2.1. El Coste de las Fuentes de Financiación a Corto Plazo: Fuentes Espontáneas y Fuentes Negociadas. El

CONVENIO DE COLABORACIÓN FINACIERA FEDERACIÓN ESPAÑOLA DE FAMILIAS NUMEROSAS

CONVENIO DE COLABORACIÓN FINACIERA FEDERACIÓN 1. SERVICIO NÓMINA PREFERENTE A. CUENTA NÓMINA TE LO MERECES En Grupo Caja Rural sabemos lo que cuesta ganar una nómina (**), por eso queremos darte más por

CONVENIO DE COLABORACIÓN FINACIERA FEDERACIÓN 1. SERVICIO NÓMINA PREFERENTE A. CUENTA NÓMINA TE LO MERECES En Grupo Caja Rural sabemos lo que cuesta ganar una nómina (**), por eso queremos darte más por

Crédito efectivo con garantía hipotecaria

Crédito efectivo con garantía hipotecaria I. Cómo calcular los intereses de un crédito efectivo con garantía hipotecaria? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo

Crédito efectivo con garantía hipotecaria I. Cómo calcular los intereses de un crédito efectivo con garantía hipotecaria? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo

ÍNDICE PRESENTACIÓN...11 A. LA COMPRAVENTA COMO CONTRATO CIVIL...13

ÍNDICE PRESENTACIÓN...11 A. LA COMPRAVENTA COMO CONTRATO CIVIL...13 1. Definición de compraventa...13 2. Regulación legal...13 3. Las tratativas previas no son compraventa, pero pueden generar responsabilidad...14

ÍNDICE PRESENTACIÓN...11 A. LA COMPRAVENTA COMO CONTRATO CIVIL...13 1. Definición de compraventa...13 2. Regulación legal...13 3. Las tratativas previas no son compraventa, pero pueden generar responsabilidad...14

Recibes un abono en cuenta, en función del importe de tu nómina o pensión:

Oferta Financiera para los empleados de Carrefour Consigue este PENDRIVE GRATIS* Gestor del Colectivo: José María Rodríguez Dirección: Pza. Manuel Gomez Moreno, 2 Edificio Alfredo Mahou Teléfonos de Contacto:

Oferta Financiera para los empleados de Carrefour Consigue este PENDRIVE GRATIS* Gestor del Colectivo: José María Rodríguez Dirección: Pza. Manuel Gomez Moreno, 2 Edificio Alfredo Mahou Teléfonos de Contacto:

ANEXO I. Logo. Banca Asociada

Logo CaixaBank Grupo financiero líder en el mercado español CaixaBank es un grupo financiero, líder del mercado español, integrado por negocio bancario, actividad aseguradora e inversiones en bancos internacionales

Logo CaixaBank Grupo financiero líder en el mercado español CaixaBank es un grupo financiero, líder del mercado español, integrado por negocio bancario, actividad aseguradora e inversiones en bancos internacionales

PRESUPUESTO DE TESORERÍA COBROS

PRESUPUESTO DE TESORERÍA PRIMER TRIMESTRE AÑO ENERO FEBRERO MARZO TOTAL COBROS Total Cobros PAGOS Total Pagos Superávit/Déficit mensual Saldo anterior de tesorería Saldo final EJEMPLO 01 Se pide realizar

PRESUPUESTO DE TESORERÍA PRIMER TRIMESTRE AÑO ENERO FEBRERO MARZO TOTAL COBROS Total Cobros PAGOS Total Pagos Superávit/Déficit mensual Saldo anterior de tesorería Saldo final EJEMPLO 01 Se pide realizar

FACILIDADES AL SECTOR AGROPECUARIO EN EL MARCO DE LA LEY 26509

FACILIDADES AL SECTOR AGROPECUARIO EN EL MARCO DE LA LEY 26509 2 Permite el tratamiento de deudas de productores clientes del banco en emergencia o desastre Agropecuario una vez homologada dicha condición

FACILIDADES AL SECTOR AGROPECUARIO EN EL MARCO DE LA LEY 26509 2 Permite el tratamiento de deudas de productores clientes del banco en emergencia o desastre Agropecuario una vez homologada dicha condición

En todos los casos considerar capitalización con Interés simple y compuesto.

TRABAJO PRACTICO Nº 1 CAPITALIZACION EJERCICIOS DE CALCULO En todos los casos considerar capitalización con Interés simple y compuesto. CASO 1. Determinar el valor inicial de un capital financiero, que

TRABAJO PRACTICO Nº 1 CAPITALIZACION EJERCICIOS DE CALCULO En todos los casos considerar capitalización con Interés simple y compuesto. CASO 1. Determinar el valor inicial de un capital financiero, que

SOLAR CONTRACT. una nueva forma de comprar ENERGIA LIMPIA Y MAS BARATA

SOLAR CONTRACT una nueva forma de comprar ENERGIA LIMPIA Y MAS BARATA Compra Energía Solar: limpia y mas barata, sin inversión! Ahorro desde el primer día! En SolarPlast creemos que la energía solar limpia

SOLAR CONTRACT una nueva forma de comprar ENERGIA LIMPIA Y MAS BARATA Compra Energía Solar: limpia y mas barata, sin inversión! Ahorro desde el primer día! En SolarPlast creemos que la energía solar limpia

España-Badajoz: Servicios de reparación, mantenimiento y servicios asociados relacionados con carreteras y otros equipos 2016/S

1 / 5 El presente anuncio en el sitio web de TED: http://ted.europa.eu/udl?uri=ted:notice:195236-2016:text:es:html -Badajoz: Servicios de reparación, mantenimiento y servicios asociados relacionados con

1 / 5 El presente anuncio en el sitio web de TED: http://ted.europa.eu/udl?uri=ted:notice:195236-2016:text:es:html -Badajoz: Servicios de reparación, mantenimiento y servicios asociados relacionados con

Resultados de auditorias realizadas a empresas comerciales dedicadas a la venta de muebles y electrodomésticos al crédito

Resultados de auditorias realizadas a empresas comerciales dedicadas a la venta de muebles y electrodomésticos al crédito 1 Objetivos 1. Verificar la metodología de cálculo de intereses en ventas a plazos.

Resultados de auditorias realizadas a empresas comerciales dedicadas a la venta de muebles y electrodomésticos al crédito 1 Objetivos 1. Verificar la metodología de cálculo de intereses en ventas a plazos.

Coste real de tu casa. Informe preparado por HelpMyCash.com

Coste real de tu casa Informe preparado por HelpMyCash.com Tu duda Tienes una oferta de hipoteca: cuál es su coste real? Cómo te ayuda esta calculadora Para ayudarte a entender y negociar tu hipoteca,

Coste real de tu casa Informe preparado por HelpMyCash.com Tu duda Tienes una oferta de hipoteca: cuál es su coste real? Cómo te ayuda esta calculadora Para ayudarte a entender y negociar tu hipoteca,

Requisitos de contratación en Tienda en línea

Requisitos de contratación en Tienda en línea Móvil Para acceder a nuevos servicios contractuales de móvil con y sin límite, se requiere a quien lo solicita: - Ser cliente particular. - Tener un servicio

Requisitos de contratación en Tienda en línea Móvil Para acceder a nuevos servicios contractuales de móvil con y sin límite, se requiere a quien lo solicita: - Ser cliente particular. - Tener un servicio

Instrumentos Financieros para el Sector Inmobiliario. Presentación Institucional

Instrumentos Financieros para el Sector Inmobiliario Presentación Institucional v.17 06 2013 Introducción al Mercado de Capitales Mercado regulado Comisión Nacional de Valores (CNV). Vehículos financieros:

Instrumentos Financieros para el Sector Inmobiliario Presentación Institucional v.17 06 2013 Introducción al Mercado de Capitales Mercado regulado Comisión Nacional de Valores (CNV). Vehículos financieros:

Plan de Empresa (Microcreditos Sociales y Financieros)

") Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

TALLER ANUALIDADES Y GRADIENTES Curso: Matemáticas Financieras

1. La ciudad Bella Villa ha recibido de la CAF (Corporación Andina de Fomento) un crédito de fomento por valor de 120 millones de USD destinado al proyecto de movilidad de la ciudad. Las condiciones de

1. La ciudad Bella Villa ha recibido de la CAF (Corporación Andina de Fomento) un crédito de fomento por valor de 120 millones de USD destinado al proyecto de movilidad de la ciudad. Las condiciones de

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS 1. DEFINICIONES 1.1 Tasa efectiva.- La tasa efectiva representa la capitalización o actualización de un monto de dinero.

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS 1. DEFINICIONES 1.1 Tasa efectiva.- La tasa efectiva representa la capitalización o actualización de un monto de dinero.

UNIDADES TECNOLÓGICAS DE SANTANDER GUÍA DE ESTUDIO No. 1

fe UNIDAD ACADÉMICA UNIDAD TEMÁTICA DEPARTAMENTO DE CIENCIAS BASICAS ASIGNATURA: MATEMATICAS FINANCIERAS COSTO DEL DINERO COMPETENCIA 1. Analizar las teorías y conceptos del valor del dinero en el tiempo,

fe UNIDAD ACADÉMICA UNIDAD TEMÁTICA DEPARTAMENTO DE CIENCIAS BASICAS ASIGNATURA: MATEMATICAS FINANCIERAS COSTO DEL DINERO COMPETENCIA 1. Analizar las teorías y conceptos del valor del dinero en el tiempo,

TARIFAS Y TASAS BANCARIAS

ISI UP Monto mínimo de apertura: Tasas de intereses Desde Hasta Tasa ISI BABY Monto mínimo de apertura: B/.100,00 Tasa de interés ISI MAX - Persona Natural Monto mínimo de apertura: B/.3,000,00 Tasas de

ISI UP Monto mínimo de apertura: Tasas de intereses Desde Hasta Tasa ISI BABY Monto mínimo de apertura: B/.100,00 Tasa de interés ISI MAX - Persona Natural Monto mínimo de apertura: B/.3,000,00 Tasas de

PROYECTO DE LEY QUE MODIFICA EL CÓDIGO DE PROCEDIMIENTO CIVIL, CON EL OBJETO DE DECLARAR INEMBARGABLES LAS VIVIENDAS SOCIALES.

PROYECTO DE LEY QUE MODIFICA EL CÓDIGO DE PROCEDIMIENTO CIVIL, CON EL OBJETO DE DECLARAR INEMBARGABLES LAS VIVIENDAS SOCIALES. BOLETÍN 9706-14 Abril 2015 1. Objetivo del PDL: Amplia inembargabilidad en

PROYECTO DE LEY QUE MODIFICA EL CÓDIGO DE PROCEDIMIENTO CIVIL, CON EL OBJETO DE DECLARAR INEMBARGABLES LAS VIVIENDAS SOCIALES. BOLETÍN 9706-14 Abril 2015 1. Objetivo del PDL: Amplia inembargabilidad en

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: MADRID

C/ Gral. Ampudia, 6 Teléf.: 9 33 38 2-9 3 9 32 283 MADRID EXAMEN MATEMATICAS FINANCIERAS CEU 3 de MAYO del 28 PRIMERA PREGUNTA (3 puntos Contestar las siguientes cuestiones: a Un banco nos ofrece invertir

C/ Gral. Ampudia, 6 Teléf.: 9 33 38 2-9 3 9 32 283 MADRID EXAMEN MATEMATICAS FINANCIERAS CEU 3 de MAYO del 28 PRIMERA PREGUNTA (3 puntos Contestar las siguientes cuestiones: a Un banco nos ofrece invertir

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu primer crédito FINANZAS PARA MORTALES Todos tenemos una idea general de lo que es un crédito o un préstamo, pero se trata de productos de financiación diferentes.

FINANZAS PARA MORTALES Presenta Tú y tu primer crédito FINANZAS PARA MORTALES Todos tenemos una idea general de lo que es un crédito o un préstamo, pero se trata de productos de financiación diferentes.

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Epígrafe 11º. CREDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO Y ANTICIPOS SOBRE EFECTOS.

FOLLETO DE TARIFAS Epígrafe 11º. Página: 1 Epígrafe 11º. CREDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO Y ANTICIPOS SOBRE EFECTOS. ESPECIFICACIÓN

FOLLETO DE TARIFAS Epígrafe 11º. Página: 1 Epígrafe 11º. CREDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO Y ANTICIPOS SOBRE EFECTOS. ESPECIFICACIÓN

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE. Párrafo Número. Definiciones 01-07

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

Crédito o arrendamiento? Guía práctica

Crédito o arrendamiento? Guía práctica CRÉDITO VS ARRENDAMIENTO Crédito o Arrendamiento? Cuando vamos a solicitar un financiamiento es muy común que no sepamos cuáles son las diferencias entre un crédito

Crédito o arrendamiento? Guía práctica CRÉDITO VS ARRENDAMIENTO Crédito o Arrendamiento? Cuando vamos a solicitar un financiamiento es muy común que no sepamos cuáles son las diferencias entre un crédito

FORMACIÓN E-LEARNING. Curso de Gestión Avanzada de Cobros e Impagados

FORMACIÓN E-LEARNING Curso de Gestión Avanzada de Cobros e Impagados Técnicas de gestión del cobro, instrumentos de pago, recobro de impagados y estrategias de negociación con morosos. Tel. 902 021 206

FORMACIÓN E-LEARNING Curso de Gestión Avanzada de Cobros e Impagados Técnicas de gestión del cobro, instrumentos de pago, recobro de impagados y estrategias de negociación con morosos. Tel. 902 021 206

CAFAR Caja de Previsión Social para Profesionales de las Ciencias Farmacéuticas de la Provincia de Buenos Aires.

26 - REGLAMENTO DE PRESTAMOS (en Módulos: modificación Capítulo III Artículos 36º, 37º e incorporación Artículo 38º; en Pesos: modificación Artículos 26º, 27º y 29º) A) EN MODULOS - CAPITULO III ARTÍCULO

26 - REGLAMENTO DE PRESTAMOS (en Módulos: modificación Capítulo III Artículos 36º, 37º e incorporación Artículo 38º; en Pesos: modificación Artículos 26º, 27º y 29º) A) EN MODULOS - CAPITULO III ARTÍCULO

La primera franquicia de tienda online

La primera franquicia de tienda online ÍNDICE 1 2 3 4 5 6 Qué es Devuelving? Tiendas Funcionamiento y desarrollo Datos clave de la franquicia Pasos para unirte Porqué apostar por Devuelving? 1. Quiénes

La primera franquicia de tienda online ÍNDICE 1 2 3 4 5 6 Qué es Devuelving? Tiendas Funcionamiento y desarrollo Datos clave de la franquicia Pasos para unirte Porqué apostar por Devuelving? 1. Quiénes

Derechos y Deberes de los Usuarios de Productos y Servicios Financieros

DERECHO A SER INFORMADO: En lo relacionado con TASA de interés, COMISIONES, RECARGOS, montos, obligaciones como deudor. Recibir del proveedor información completa, precisa, veraz, clara y oportuna. A que

DERECHO A SER INFORMADO: En lo relacionado con TASA de interés, COMISIONES, RECARGOS, montos, obligaciones como deudor. Recibir del proveedor información completa, precisa, veraz, clara y oportuna. A que

Crédito efectivo con garantía líquida

Crédito efectivo con garantía líquida I. Cómo calcular los intereses de un crédito efectivo con garantía líquida? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está

Crédito efectivo con garantía líquida I. Cómo calcular los intereses de un crédito efectivo con garantía líquida? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está

CAPÍTULO VII FINANCIAMIENTO

CAPÍTULO VII FINANCIAMIENTO VII.1. Fuentes de financiamiento El total de nuestra inversión es de US$ 462,150.36, de los cuales la adquisición de los activos fijos (flota de vehículos) serán financiados

CAPÍTULO VII FINANCIAMIENTO VII.1. Fuentes de financiamiento El total de nuestra inversión es de US$ 462,150.36, de los cuales la adquisición de los activos fijos (flota de vehículos) serán financiados

ESPECIALIZACIÓN GERENCIA DE PROYECTOS Curso: Finanzas del proyecto- Profesor: Carlos Mario Morales C Taller No 2- Solucionado

1. Cuál será la inversión que debe realizar una empresa en un fondo de inversiones para tener el dinero necesario para reponer sus equipos de cómputo dentro de 38 meses? Se estima que los equipos tendrán

1. Cuál será la inversión que debe realizar una empresa en un fondo de inversiones para tener el dinero necesario para reponer sus equipos de cómputo dentro de 38 meses? Se estima que los equipos tendrán

Portafolio de Beneficios y Servicios.

La opción financiera más humana! Portafolio de Beneficios y Servicios. Cooperativa especializada de ahorro y crédito. BENEFICIAR ENTIDAD COOPERATIVA, es una empresa asociativa de derecho privado sin ánimo

La opción financiera más humana! Portafolio de Beneficios y Servicios. Cooperativa especializada de ahorro y crédito. BENEFICIAR ENTIDAD COOPERATIVA, es una empresa asociativa de derecho privado sin ánimo

GE Money Bank TARIFA DE CONDICIONES, COMISIONES Y GASTOS REPERCUTIBLES A CLIENTES. Índice CONDICIONES GENERALES OPERACIONES DE ACTIVO ADEUDOS ANEXO IV

1 /10 En vigor desde el 09.07.2009 Índice TARIFA DE CONDICIONES, COMISIONES Y GASTOS REPERCUTIBLES A CLIENTES CONDICIONES GENERALES OPERACIONES DE ACTIVO LIMITES SOBRE VALORACION DE CARGOS Y ABONOS EN

1 /10 En vigor desde el 09.07.2009 Índice TARIFA DE CONDICIONES, COMISIONES Y GASTOS REPERCUTIBLES A CLIENTES CONDICIONES GENERALES OPERACIONES DE ACTIVO LIMITES SOBRE VALORACION DE CARGOS Y ABONOS EN

Estados miembros - Contrato de suministros - Anuncio de licitación - Procedimiento abierto. E-Salamanca: Electricidad 2011/S

1/6 El presente anuncio en el sitio web de TED: http://ted.europa.eu/udl?uri=ted:notice:349270-2011:text:es:html E-Salamanca: Electricidad 2011/S 214-349270 Anuncio de licitación Suministros Apartado I:

1/6 El presente anuncio en el sitio web de TED: http://ted.europa.eu/udl?uri=ted:notice:349270-2011:text:es:html E-Salamanca: Electricidad 2011/S 214-349270 Anuncio de licitación Suministros Apartado I:

Nº DENOMINACIÓN SERVICIOS INCLUÍDOS OPORTUNIDAD DE COBRO MÍNIMO MÁXIMO MÍNIMO MÁXIMO COMISIONES S/ S/

1 de 10 1 Carta Fianza 2 Carta Fianza Comisión por Requerimiento y elaboración de la Carta Fianza Comisión por Otorgamiento de Carta Fianza Se considera dicha comisión por cada emisión y por cada renovación.

1 de 10 1 Carta Fianza 2 Carta Fianza Comisión por Requerimiento y elaboración de la Carta Fianza Comisión por Otorgamiento de Carta Fianza Se considera dicha comisión por cada emisión y por cada renovación.

Apertura de Crédito. Justificación Histórica del Crédito

Derecho Mercantil II. Grupo III. Apertura de Crédito La palabra crédito proviene de la palabra en latín credere la cual significa confianza por lo que crédito es confiar o tener confianza en la capacidad

Derecho Mercantil II. Grupo III. Apertura de Crédito La palabra crédito proviene de la palabra en latín credere la cual significa confianza por lo que crédito es confiar o tener confianza en la capacidad

CONTABILIDAD PÚBLICA. Tema 7. Financiación Básica

Tema 7. Financiación Básica Tema 7. Financiación i ió Básica 1. Los fondos propios de las Administraciones Públicas 3. Las provisiones a largo plazo 2 ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE

Tema 7. Financiación Básica Tema 7. Financiación i ió Básica 1. Los fondos propios de las Administraciones Públicas 3. Las provisiones a largo plazo 2 ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE

Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento)

") Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento) Dr. José Luis Esparza A. OPERACIONES BANCARIAS El negocio de los bancos no se limita exclusivamente a la función

Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento) Dr. José Luis Esparza A. OPERACIONES BANCARIAS El negocio de los bancos no se limita exclusivamente a la función

En el Balance de las páginas siguientes se ejemplifica esta clasificación: PASIVO Y PATRIMONIO CIRCULANTE $ CIRCULANTE $

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

( ) -n i. Entonces el valor presente de los pagos mensuales vencidos se calculan con la ecuación: UNIDAD IV. ANUALIDADES Anualidades diferidas

-n i. Entonces el valor presente de los pagos mensuales vencidos se calculan con la ecuación: UNIDAD IV. ANUALIDADES Anualidades diferidas") 4.5. Anualidades diferidas UNIDAD IV. ANUALIDADES Las anualidades diferidas son aquellas en los que el inicio de los pagos periódicos se pospone para un tiempo posterior a la formalización de la operación.

4.5. Anualidades diferidas UNIDAD IV. ANUALIDADES Las anualidades diferidas son aquellas en los que el inicio de los pagos periódicos se pospone para un tiempo posterior a la formalización de la operación.

Verificación planes de crédito

Verificación planes de crédito Agosto, 2015 Verificación de planes de crédito Datos generales Establecimientos de San José, Alajuela, Heredia y Cartago Recolección de colillas y documentos de crédito:

Verificación planes de crédito Agosto, 2015 Verificación de planes de crédito Datos generales Establecimientos de San José, Alajuela, Heredia y Cartago Recolección de colillas y documentos de crédito:

CaixaBank. Banca Asociada 2. Grupo financiero líder en el mercado español

CaixaBank Grupo financiero líder en el mercado español CaixaBank es un grupo financiero, líder del mercado español, integrado por negocio bancario, actividad aseguradora e inversiones en bancos internacionales

CaixaBank Grupo financiero líder en el mercado español CaixaBank es un grupo financiero, líder del mercado español, integrado por negocio bancario, actividad aseguradora e inversiones en bancos internacionales

Financiación de vehículos: Préstamo Auto Santander

CASO DE MATEMÁTICA FINANCIERA NÚM. 5 MASTER DE ENTIDADES DE CRÉDITO 2015 16 Financiación de vehículos: Préstamo Auto Santander Cristóbal González Julio Lucia DPTO. ECONOMÍA FINANCIERA Y ACTUARIAL UNIVERSIDAD

CASO DE MATEMÁTICA FINANCIERA NÚM. 5 MASTER DE ENTIDADES DE CRÉDITO 2015 16 Financiación de vehículos: Préstamo Auto Santander Cristóbal González Julio Lucia DPTO. ECONOMÍA FINANCIERA Y ACTUARIAL UNIVERSIDAD

Certificados. Monto mínimo de apertura RD$ Monto mínimo de apertura US$ US$ 5, Penalidad por cancelación

Operaciones de Divisas (Cont.) Canje en efectivo desde 1% a 2% Cheque devuelto desde 1% a 2% Mínimo 50.00 Transferencia devuelta por error de datos EUR$ 75.00 Enmienda EUR$ 75.00 Solicitud devolución de

Operaciones de Divisas (Cont.) Canje en efectivo desde 1% a 2% Cheque devuelto desde 1% a 2% Mínimo 50.00 Transferencia devuelta por error de datos EUR$ 75.00 Enmienda EUR$ 75.00 Solicitud devolución de

Es una condición general de la contratación o un a condición particular?

Guión taller de clausulas abusivas 1- Concepto de clausula abusiva Gráfico 1, 2 Definición básica de lo que es una clausula abusiva Descripción de las clausulas abusivas Clausula suelo techo En estas clausulas,

Guión taller de clausulas abusivas 1- Concepto de clausula abusiva Gráfico 1, 2 Definición básica de lo que es una clausula abusiva Descripción de las clausulas abusivas Clausula suelo techo En estas clausulas,

CIRCULAR EXTERNA

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

FORMULAS Y EJEMPLOS TARJETA DE CREDITO CLASICA

COMPRA EN CUOTAS FORMULAS Y EJEMPLOS TARJETA DE CREDITO CLASICA CASO DE CUMPLIMIENTO DE PAGOS Se efectúa un consumo por S/. 1,000 el día 02 de setiembre, con fecha de vencimiento 10, él consumo se realiza

COMPRA EN CUOTAS FORMULAS Y EJEMPLOS TARJETA DE CREDITO CLASICA CASO DE CUMPLIMIENTO DE PAGOS Se efectúa un consumo por S/. 1,000 el día 02 de setiembre, con fecha de vencimiento 10, él consumo se realiza

Colectivo de afilidados a FSIE Le presentamos las nuevas ofertas y productos para el colectivo de afiliados a los Sindicatos federados a FSIE

OFERTA ESPECIAL CUENTAS AHORRO FINANCIACIÓN TARJETAS OFERTA INMOBILIARIA OTROS SERVICIOS Depósito bonificado nómina OBTENGA MÁS POR SUS AHORROS Invierta en un depósito a 15 meses y podrá obtener hasta

OFERTA ESPECIAL CUENTAS AHORRO FINANCIACIÓN TARJETAS OFERTA INMOBILIARIA OTROS SERVICIOS Depósito bonificado nómina OBTENGA MÁS POR SUS AHORROS Invierta en un depósito a 15 meses y podrá obtener hasta

SEMINARIO TITULARIZACION DE ACTIVOS y sus flujos de ingreso OPORTUNIDADES DE NEGOCIOS Y RETOS. MANAGUA, NICARAGUA 15 de agosto del 2014

SEMINARIO TITULARIZACION DE ACTIVOS y sus flujos de ingreso OPORTUNIDADES DE NEGOCIOS Y RETOS MANAGUA, NICARAGUA 15 de agosto del 2014 AGENDA Definición y estructuración de procesos de titularización Oportunidad

SEMINARIO TITULARIZACION DE ACTIVOS y sus flujos de ingreso OPORTUNIDADES DE NEGOCIOS Y RETOS MANAGUA, NICARAGUA 15 de agosto del 2014 AGENDA Definición y estructuración de procesos de titularización Oportunidad

IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Qué debo saber para comprar mi vivienda?

Qué debo saber para comprar mi vivienda? Consejos iniciales En esta guía de compra encontrará consejos, información útil y ayuda para la compra de su futura vivienda, relativos a aspectos como: los gastos,

Qué debo saber para comprar mi vivienda? Consejos iniciales En esta guía de compra encontrará consejos, información útil y ayuda para la compra de su futura vivienda, relativos a aspectos como: los gastos,

PRACTICA DE INTERES COMPUESTO. 1) Se tiene un capital de Bs sometido a una tasa de interés del 28% anual.

Se tiene un capital de Bs sometido a una tasa de interés del 28% anual.") CAPITALIZACIÓN ANUAL: PRACTICA DE INTERES COMPUESTO 1) Se tiene un capital de Bs. 6.000 sometido a una tasa de interés del 28% anual. a) El monto al cabo de 12 años. b) Los intereses del 1ro., 4to. y 9vo.

CAPITALIZACIÓN ANUAL: PRACTICA DE INTERES COMPUESTO 1) Se tiene un capital de Bs. 6.000 sometido a una tasa de interés del 28% anual. a) El monto al cabo de 12 años. b) Los intereses del 1ro., 4to. y 9vo.

1304 COLOCACIONES PARA VIVIENDA

CAPITULO C-3 hoja 8 1302.2 Créditos de comercio exterior 1302.2.01 Acreditivos negociados a plazo de exportaciones chilenas 1302.2.02 Otros créditos para exportaciones chilenas 1302.2.41 Acreditivos negociados

CAPITULO C-3 hoja 8 1302.2 Créditos de comercio exterior 1302.2.01 Acreditivos negociados a plazo de exportaciones chilenas 1302.2.02 Otros créditos para exportaciones chilenas 1302.2.41 Acreditivos negociados

CAPITULO IX EL CONTRATO DE LEASING

CAPITULO IX EL CONTRATO DE LEASING Conocido como el contrato de arrendamiento financiero, que se utiliza como un contrato moderno que responde a la necesidad empresarial de comprar bienes en general que

CAPITULO IX EL CONTRATO DE LEASING Conocido como el contrato de arrendamiento financiero, que se utiliza como un contrato moderno que responde a la necesidad empresarial de comprar bienes en general que

REGLAMENTO DE CRÉDITO

Página 1 de 6 Por medio de este documento se compila las decisiones tomadas por la Junta Directiva sobre los préstamos a los Afiliados del Fondo Mutuo de Inversión de la Financiera de Desarrollo Territorial

Página 1 de 6 Por medio de este documento se compila las decisiones tomadas por la Junta Directiva sobre los préstamos a los Afiliados del Fondo Mutuo de Inversión de la Financiera de Desarrollo Territorial

Políticas contables y definiciones de cuentas MANUAL DE CONTABILIDAD Y PLAN DE CUENTAS. Capítulo III: Página 1 INTRODUCCIÓN

Página 1 INTRODUCCIÓN Esta sección abarca las operaciones de reporto activas y pasivas. Las Sociedades de Corretaje y las Casas de Bolsa, podrán efectuar operaciones de reporto, ya como reportadores o

Página 1 INTRODUCCIÓN Esta sección abarca las operaciones de reporto activas y pasivas. Las Sociedades de Corretaje y las Casas de Bolsa, podrán efectuar operaciones de reporto, ya como reportadores o

TEMA 12: Gastos, ingresos, resultado, fin de ejercicio

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

SISTEMAS DE AMORTIZACIÓN DE PRÉSTAMOS HIPOTECARIOS

SISTEMAS DE AMORTIZACIÓN DE PRÉSTAMOS HIPOTECARIOS Rodrigo Astudillo Valarezo (*) Cualquiera que sea su naturaleza, valor, plazo, y tasa de interés, un préstamo puede cancelarse de diferentes formas: con

SISTEMAS DE AMORTIZACIÓN DE PRÉSTAMOS HIPOTECARIOS Rodrigo Astudillo Valarezo (*) Cualquiera que sea su naturaleza, valor, plazo, y tasa de interés, un préstamo puede cancelarse de diferentes formas: con

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA CRÉDITO VEHICULAR "TAXI" CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA CRÉDITO VEHICULAR "TAXI" CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA CRÉDITO VEHICULAR "TAXI" CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587, sus modificaciones y su Reglamento respectivo.

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587, sus modificaciones y su Reglamento respectivo. TARJETA DE CRÉDITO Nota de Interés: Las tasas y sus rangos de aplicación,

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587, sus modificaciones y su Reglamento respectivo. TARJETA DE CRÉDITO Nota de Interés: Las tasas y sus rangos de aplicación,

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Tarifas, comisiones y transacciones gratuitas

Condiciones Básicas Básica de de Crédito Tarifa mensual de administración $40.00 $0.00 $70.00 $60.00 $0.00 $6.00dls $0.00 $0.00 $0.00 Periodicidad MENSUAL MENSUAL MENSUAL MENSUAL Cuota anual de administración

Condiciones Básicas Básica de de Crédito Tarifa mensual de administración $40.00 $0.00 $70.00 $60.00 $0.00 $6.00dls $0.00 $0.00 $0.00 Periodicidad MENSUAL MENSUAL MENSUAL MENSUAL Cuota anual de administración

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO. Código RICOFI16. Contabilidad, Análisis Financiero, Reporting y Fiscalidad

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO Código RICOFI16 Contabilidad, Análisis Financiero, Reporting y Fiscalidad CONVOCATORIA OFERTA DE EMPLEO PÚBLICO 2016 Página 1 de 7 1. NORMATIVA CIRBE BANCO

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO Código RICOFI16 Contabilidad, Análisis Financiero, Reporting y Fiscalidad CONVOCATORIA OFERTA DE EMPLEO PÚBLICO 2016 Página 1 de 7 1. NORMATIVA CIRBE BANCO

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI Promedio de Descuento a 30 días en pesos Descuento a 30 días

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI Promedio de Descuento a 30 días en pesos Descuento a 30 días

ANEXO 7 EJERCICIOS MATEMATICA FINANCIERA.

ANEXO 7 EJERCICIOS MATEMATICA FINANCIERA. Interés Simple 1. Determine el importe del interés ganado de una cantidad de $36,000.oo a una tasa de interés ordinario simple del 18% anual a un plazo de 120

ANEXO 7 EJERCICIOS MATEMATICA FINANCIERA. Interés Simple 1. Determine el importe del interés ganado de una cantidad de $36,000.oo a una tasa de interés ordinario simple del 18% anual a un plazo de 120

Guía del Curso MF0499_3 Productos, Servicios y Activos Financieros

Guía del Curso MF0499_3 Productos, Servicios y Activos Financieros Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 140 Horas Diploma acreditativo con las horas del

Guía del Curso MF0499_3 Productos, Servicios y Activos Financieros Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 140 Horas Diploma acreditativo con las horas del

LEASING o RENTING, ELIGE LA MEJOR OPCIÓN

GUÍA LEASING o RENTING, ELIGE LA MEJOR OPCIÓN RENTING LEASING GUÍAS PRÁCTICAS TUFINAN IACION TUFINAN IACION Indice 1. Definición Pag.03 2. Diferencias 2.1 Finalidad 2.2 Servicios ofrecidos 2.3 Contabilidad

GUÍA LEASING o RENTING, ELIGE LA MEJOR OPCIÓN RENTING LEASING GUÍAS PRÁCTICAS TUFINAN IACION TUFINAN IACION Indice 1. Definición Pag.03 2. Diferencias 2.1 Finalidad 2.2 Servicios ofrecidos 2.3 Contabilidad

FORMULA PARA CRÉDITO CON GARANTIA PLAZO FIJO

FORMULA PARA CRÉDITO CON GARANTIA PLAZO FIJO DESCRIPCIÓN El Crédito inmediato dirigido a todas las personas que cuenten con Depósitos en la Caja Maynas o sean avalados por un tercero que también tenga

FORMULA PARA CRÉDITO CON GARANTIA PLAZO FIJO DESCRIPCIÓN El Crédito inmediato dirigido a todas las personas que cuenten con Depósitos en la Caja Maynas o sean avalados por un tercero que también tenga

REGLAMENTO Y CONDICIONES GENERALES PROGRAMA TRAVEL CLUB

REGLAMENTO Y CONDICIONES GENERALES PROGRAMA TRAVEL CLUB 1.- Antecedentes Generales. - El Programa Travel Club, en adelante el Programa, es un programa de acumulación de puntaje denominado dólares -premio,

REGLAMENTO Y CONDICIONES GENERALES PROGRAMA TRAVEL CLUB 1.- Antecedentes Generales. - El Programa Travel Club, en adelante el Programa, es un programa de acumulación de puntaje denominado dólares -premio,

5ª Operación de Canje de Títulos de la Deuda Pública Nacional Interna

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS DIRECCIÓN GENERAL DE FINANZAS PÚBLICAS 5ª Operación de Canje de Títulos de la Deuda Pública Nacional Interna Agosto de 2001 1 5ª Operación de Canje

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS DIRECCIÓN GENERAL DE FINANZAS PÚBLICAS 5ª Operación de Canje de Títulos de la Deuda Pública Nacional Interna Agosto de 2001 1 5ª Operación de Canje

TEMA 7 OPERACIONES FINANCIERAS - PLANTEAMIENTO GENERAL

Diapositiva 1 Matemática Financiera TEMA 7 OPERACIONES FINANCIERAS - PLANTEAMIENTO GENERAL 1. Concepto y elementos. Equivalencia Financiera 2. Clasificación 3. Saldo Financiero o Reserva Matemática en

Diapositiva 1 Matemática Financiera TEMA 7 OPERACIONES FINANCIERAS - PLANTEAMIENTO GENERAL 1. Concepto y elementos. Equivalencia Financiera 2. Clasificación 3. Saldo Financiero o Reserva Matemática en

CONCEPTOS, FORMULAS Y EJEMPLO DE CALCULO DE INTERESES TARJETA DE CREDITO CMR VISA PLATINUM

CONCEPTOS, FORMULAS Y EJEMPLO DE CALCULO DE INTERESES TARJETA DE CREDITO CMR VISA PLATINUM 1. PROCESO DE FACTURACION Cada tarjeta CMR Visa Platinum tiene un día en el mes en el que se realiza un corte

CONCEPTOS, FORMULAS Y EJEMPLO DE CALCULO DE INTERESES TARJETA DE CREDITO CMR VISA PLATINUM 1. PROCESO DE FACTURACION Cada tarjeta CMR Visa Platinum tiene un día en el mes en el que se realiza un corte

Broker Openbank. futuros. openbank.es

@openbank_es Negociación a través del Banco Santander Aprovéchate de los con la mayor garantía Principales mercados mundiales Desde 2,30 euros por contrato 2,30 Lo mejor 03 Cómo funciona 04 En detalle

@openbank_es Negociación a través del Banco Santander Aprovéchate de los con la mayor garantía Principales mercados mundiales Desde 2,30 euros por contrato 2,30 Lo mejor 03 Cómo funciona 04 En detalle

Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL

Publicada D.O. 30 may/006 - Nº 27003 Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL SE DICTAN NORMAS PARA SU INCLUSIÓN Y REGULARIZACIÓN Y SE ESTABLECEN BENEFICIOS PARA LOS BUENOS PAGADORES

Publicada D.O. 30 may/006 - Nº 27003 Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL SE DICTAN NORMAS PARA SU INCLUSIÓN Y REGULARIZACIÓN Y SE ESTABLECEN BENEFICIOS PARA LOS BUENOS PAGADORES

B2B LA CAJA ES EL REY

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

Lic. Nelson Adalberto Barahona Escoto

Lic. Nelson Adalberto Barahona Escoto DEFINICION ARRENDAMIENTOS ARRENDADOR CONTRATO ARRENDATARIO SECCION 20 ARRENDAMIENTOS NIIF PYMES ALCANCE Contabilización de todos los arrendamientos. Excepto: Acuerdos

Lic. Nelson Adalberto Barahona Escoto DEFINICION ARRENDAMIENTOS ARRENDADOR CONTRATO ARRENDATARIO SECCION 20 ARRENDAMIENTOS NIIF PYMES ALCANCE Contabilización de todos los arrendamientos. Excepto: Acuerdos