Centrales de Riesgos

|

|

|

- Eugenio Sevilla Córdoba

- hace 9 años

- Vistas:

Transcripción

1 Centrales de Riesgos

, es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se consolida la información proporcionada por las")

2 Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se consolida la información proporcionada por las instituciones supervisadas de todas las personas naturales y jurídicas que adquieren compromisos u obligaciones crediticias con ellas, de su calidad de deudores, codeudores, avales o fiadores. Éste sistema permite a las Instituciones Financieras Supervisadas obtener la información de carácter crediticio de cada persona, que autoriza a la institución financiera consultar la misma para efecto de sus análisis de crédito.

3 Qué información se encuentra disponible en la Central de Riesgos (CR) de la CNBS? La CR, brinda información en detalle sobre los saldos, situación o estatus de la deuda (vigente, morosa, vencida, ejecución judicial y castigada), reflejando el historial sobre comportamiento de pago de las obligaciones, que permite a las instituciones financieras evaluar el riesgo crediticio de los deudores para sus decisiones en el otorgamiento de créditos.

4 Objetivos de las Centrales de Riesgo Apoyar la actividad económica del país, proporcionando a las empresas toda aquella información que requieran, para el análisis de crédito de sus clientes. De esta forma las empresas podrán tener una mejor administración de su negocio, y evitar la generación de carteras vencidas.

5 Permitir a la CNBS dar un seguimiento de los límites de crédito establecidos por la ley y de los mayores deudores del sistema. Permitir a las entidades financieras conocer de manera oportuna y confiable información sobre la acumulación de obligaciones de toda persona natural y jurídica en el sistema financiero nacional regulado.

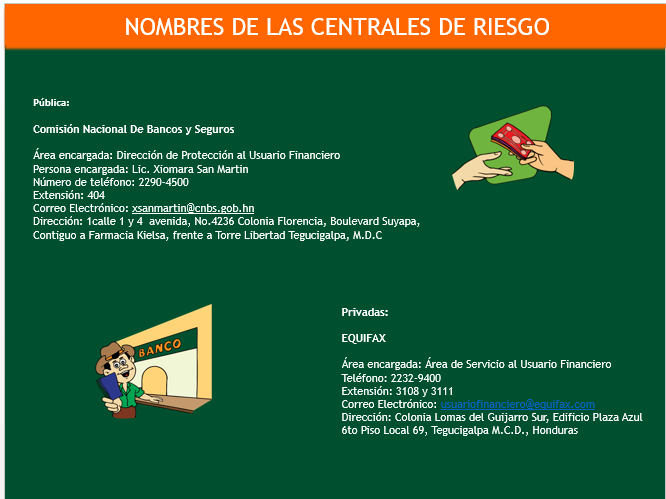

6 Tipo de Centrales de Riesgo Existen 3 centrales de información crediticia una de carácter público que es dirigida por la Comisión Nacional de Bancos y Seguros. Dos privadas que son: TransUnion y Equifax, ambas reguladas por la CNBS.

7 Tipo de Información que se Maneja en las Centrales de Riesgo Positiva: Cuando los datos de una persona natural o jurídica sobre obligaciones crediticias su pago ha sido oportuno. Negativa: En el que se ha incumplido, lo que ha generado atrasos en el pago de la obligación.

8 Cómo? y Cuándo se Ingresa a una Central de Riesgo? Desde el momento en que una empresa le otorga un crédito, o usted sirve de aval o fiador a una persona; el mes siguiente al otorgamiento del mismo, se empieza a reportar esa información al buró de crédito.

9 El Historial de Crédito Tiene Algún Costo? De acuerdo al artículo 37 del Reglamento para la Autorización y Funcionamiento de las Centrales de Riesgo Privadas emitido por la CNBS, usted tiene derecho de solicitar su Historial de Crédito una vez al año de forma gratuita. Así mismo, podrá solicitarlo las veces adicionales que lo requiera pagando la cantidad de USD 5.00, más el impuesto.

10 Criterios para la permanencia de deudores en las Centrales de Riesgos La información crediticia positiva de los deudores, deberá ser revelada de manera permanente a partir de la cancelación total de la obligación. La información crediticia negativa del deudor se revelara por un periodo de dos (2) años, si el deudor cancela la totalidad de la obligación; dicho plazo se contara a partir de la fecha de pago total o finalización del correspondiente juicio de pago.

11 En el caso de información negativa que no sea pagada por el deudor, se relevara por un periodo máximo de cinco (5) años, contados a partir de los noventa (90) días de atraso para cualquier tipo de crédito, a excepción de los créditos para vivienda, cuyo plazo de revelación se considerará a partir de los ciento ochenta (180) días de atraso. Cuando la información crediticia del deudor presente obligaciones por montos iguales o menores a cincuenta ($50) dólares de los Estados Unidos de América, o su equivalente al tipo de cambio de compra en moneda nacional, deberá ser eliminada de la información que se presenta a los buros y por ello no ser revelada, cuando dichos montos tengan más de noventa (90) días de atraso.

12 La información crediticia negativa sobre créditos otorgados a deudores directos que se encuentren garantizados por avales o fiadores, y que dichas operaciones sean canceladas totalmente por éstos últimos, dejará de ser revelada en el reporte de créditos correspondiente a los avales o fiadores a partir de la cancelación. No obstante, el buró en el caso del deudor directo continuará revelando su información crediticia negativa, de conformidad en el presente. La eliminación del historial crediticio no aplicará si el deudor ha sido condenado por delito financiero.

13 Qué es un Historial de Crédito? y Cómo Cuidarlo? Es un informe objetivo de su actividad financiera que generalmente es utilizado por los otorgantes de crédito para determinar su riesgo crediticio. Se incluye información proporcionada por compañías que mantienen relaciones comerciales con usted o que le han otorgado un crédito. Puede cuidar su historial crediticio consultando periódicamente su Historia de Crédito en las diferentes centrales de riesgo que existen eso le ayudara a mantener una buena trayectoria crediticia, porque le permite identificar y corregir cualquier información errónea, sin embargo, su mejor referencia siempre será el pago oportuno de sus cuentas.

14 Qué documentación debes presentar para obtener tu historial crediticio? Personas Naturales Si tu trámite es personal: Documento original de identificación personal: tarjeta de identidad, carnet de residencia o pasaporte (si aplica). Si tu trámite no es personal: Carta poder otorgada por el titular de la información (deudor). Fotocopia de documento de identificación personal del titular. Fotocopia del documento de identificación personal del representante autorizado. Personas Jurídicas Fotocopia de Escritura Pública inscrita, en la que se designa el poder de representación de la empresa. Fotocopia del documento de identificación personal del representante legal. Fotocopia del RTN de la empresa.

15 Derechos del deudor reportado en la Central de Riesgos Consultar ante la CNBS, de forma gratuita su historial crediticio, previa identificación. A solicitar ante la institución financiera supervisada, le actualice, corrija, modifique o elimine sus datos crediticios, cuando los mismos presenten omisiones, errores e irregularidades. A ser informado por la CNBS sobre las instituciones financieras supervisadas que han consultado su historial crediticio durante los últimos (6) meses. Solicitar finiquito y recibirlo de la institución financiera supervisada, dentro del plazo de cinco (5) días hábiles en el caso de las tarjetas de crédito y en el caso de cualquier otra obligación el plazo será de Diez (10) días hábiles. Recuerde siempre requerir el título valor que firmó (letra de cambio o pagaré), cuando adquirió la tarjeta de crédito o cualquier otra obligación.

16 Beneficios de la existencia de las Centrales de Riesgo Facilidad en el acceso a diferentes tipos de financiamiento: Tarjetas, Créditos de Consumo, Rotativos, Hipotecas y Otros. Agilización en el proceso de otorgamiento. Las resoluciones pueden tomar horas e incluso minutos. Mejores condiciones crediticias: Tasas, montos y plazos. Menor cantidad de requisitos para acceder a un crédito: Ya no son necesarias las referencias por escrito y en muchas líneas se han eliminado el requerimiento del fiador, codeudor o de la garantía prendaria. Al existir más información de los consumidores y las empresas, se profundiza la inclusión financiera.

17

18

19 Recuerda Estar en la base de datos de la Central de Información Crediticia, no significa estar en una lista de malos pagadores como comúnmente se piensa, simplemente ésta base de datos registra los créditos otorgados, pagos realizados o incumplimiento de pagos de los usuarios financieros. Esto permite a las instituciones financieras supervisadas realizar el análisis de su capacidad y comportamiento de pago al momento de solicitar un crédito. El historial crediticio de un buen pagador, es su mejor carta de presentación, por eso, CUÍDALO!

OBJETIVO DE LAS CENTRALES DE RIESGOS

OBJETIVO DE LAS CENTRALES DE RIESGOS Administrar información proveniente de las instituciones supervisadas por la Comisión Nacional de Bancos y Seguros (CNBS) y prestar servicios complementarios a su finalidad,

OBJETIVO DE LAS CENTRALES DE RIESGOS Administrar información proveniente de las instituciones supervisadas por la Comisión Nacional de Bancos y Seguros (CNBS) y prestar servicios complementarios a su finalidad,

PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES Qué es TransUnion Honduras? TransUnion Honduras es un buró de crédito, que administra información financiera, crediticia, comercial y de servicios, relativa a la forma como las personas

PREGUNTAS FRECUENTES Qué es TransUnion Honduras? TransUnion Honduras es un buró de crédito, que administra información financiera, crediticia, comercial y de servicios, relativa a la forma como las personas

Operatividad de la Central de Información Crediticia (CIC) y Burós de Crédito

y Burós de Crédito") Operatividad de la Central de Información Crediticia (CIC) y Burós de Crédito Por disposición de la Comisión Nacional de Bancos y Seguros (CNBS), las Instituciones Reguladas reportan mensualmente a la

Operatividad de la Central de Información Crediticia (CIC) y Burós de Crédito Por disposición de la Comisión Nacional de Bancos y Seguros (CNBS), las Instituciones Reguladas reportan mensualmente a la

Burós de Información Crediticia. Área de Negocios

Burós de Información Crediticia Área de Negocios Introducción Cómo las entidades de intermediación financiera conocen mi historial crediticio? Central de Información Crediticia-Burós de Información Crediticia

Burós de Información Crediticia Área de Negocios Introducción Cómo las entidades de intermediación financiera conocen mi historial crediticio? Central de Información Crediticia-Burós de Información Crediticia

EL BURÓ DE INFORMACIÓN

EL BURÓ DE INFORMACIÓN EL BURÓ DE INFORMACIÓN La mala fama del Buró de Información se debe a que la gente cree que sólo registra a los deudores con mala reputación, sin embargo, el Buró también da cuenta

EL BURÓ DE INFORMACIÓN EL BURÓ DE INFORMACIÓN La mala fama del Buró de Información se debe a que la gente cree que sólo registra a los deudores con mala reputación, sin embargo, el Buró también da cuenta

ACUERDO SUGEF 7-06 REGLAMENTO DEL CENTRO DE INFORMACIÓN CREDITICIA

ACUERDO SUGEF 7-06 REGLAMENTO DEL CENTRO DE INFORMACIÓN CREDITICIA Artículo 1. Objeto Este reglamento tiene por objeto establecer el marco general de funcionamiento del Centro de Información Crediticia

ACUERDO SUGEF 7-06 REGLAMENTO DEL CENTRO DE INFORMACIÓN CREDITICIA Artículo 1. Objeto Este reglamento tiene por objeto establecer el marco general de funcionamiento del Centro de Información Crediticia

2. CONTENIDO DE LAS ESTRUCTURAS DE ENVÍO

Documento sobre la información que la Superintendencia de bancos envía a la empresa Equifax 1. SOBRE EL NOMBRE DE LOS ARCHIVOS Los nombres de los archivos que se depositaran en el buzón sobre la información

Documento sobre la información que la Superintendencia de bancos envía a la empresa Equifax 1. SOBRE EL NOMBRE DE LOS ARCHIVOS Los nombres de los archivos que se depositaran en el buzón sobre la información

ACUERDO SUGEF 7-06 REGLAMENTO DEL CENTRO DE INFORMACIÓN CREDITICIA

ACUERDO SUGEF 7-06 REGLAMENTO DEL CENTRO DE INFORMACIÓN CREDITICIA Aprobado por el Consejo Nacional de Supervisión del Sistema Financiero, mediante Artículo 12, del Acta de la Sesión 579-2006. Celebrada

ACUERDO SUGEF 7-06 REGLAMENTO DEL CENTRO DE INFORMACIÓN CREDITICIA Aprobado por el Consejo Nacional de Supervisión del Sistema Financiero, mediante Artículo 12, del Acta de la Sesión 579-2006. Celebrada

MANUAL DE POLITICAS Y PROCEDIMIENTOS PARA LA REALIZACION DE CONSULTAS A LA CENTRAL DE RIESGOS

MANUAL DE POLITICAS Y PROCEDIMIENTOS PARA LA REALIZACION DE CONSULTAS A LA CENTRAL DE RIESGOS I. Introducción En el marco de los trabajos que viene desarrollando la Administración Monetaria y Financiera

MANUAL DE POLITICAS Y PROCEDIMIENTOS PARA LA REALIZACION DE CONSULTAS A LA CENTRAL DE RIESGOS I. Introducción En el marco de los trabajos que viene desarrollando la Administración Monetaria y Financiera

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO Manual de Usuario Externo Versión: 03 Fecha de aprobación: 26/06/2014 CONTROL DE CAMBIOS Versión Sección y/o página 02 17 Descripción de la modificación

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO Manual de Usuario Externo Versión: 03 Fecha de aprobación: 26/06/2014 CONTROL DE CAMBIOS Versión Sección y/o página 02 17 Descripción de la modificación

(Primera Sección) DIARIO OFICIAL Viernes 3 de octubre de 2014 BANCO DE MEXICO

DIARIO OFICIAL Viernes 3 de octubre de 2014 BANCO DE MEXICO") BANCO DE MEXICO CIRCULAR 17/2014, dirigida a los Almacenes Generales de Depósito, Instituciones de Fianzas, Instituciones de Seguros, Casas de Bolsa, Instituciones de Banca Múltiple, Instituciones de Banca

BANCO DE MEXICO CIRCULAR 17/2014, dirigida a los Almacenes Generales de Depósito, Instituciones de Fianzas, Instituciones de Seguros, Casas de Bolsa, Instituciones de Banca Múltiple, Instituciones de Banca

MANUAL DE PRODUCTOS DE CRÉDITO ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO)

") ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO) MANUAL DE PRODUCTOS DE CRÉDITO. En ejercicio de las facultades otorgadas por la Ley de Asociaciones

ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO) MANUAL DE PRODUCTOS DE CRÉDITO. En ejercicio de las facultades otorgadas por la Ley de Asociaciones

Central de Riesgos de la SBS

SBS Riesgos la SBS Informate sobre tus rechos Línea consulta 0800-10840 (gratuita a nivel nacional) www.sbs.gob.pe/contactenos Riesgos la SBS Que es la Riesgos la SBS? Es un registro que contiene información

SBS Riesgos la SBS Informate sobre tus rechos Línea consulta 0800-10840 (gratuita a nivel nacional) www.sbs.gob.pe/contactenos Riesgos la SBS Que es la Riesgos la SBS? Es un registro que contiene información

MANUAL DE PRODUCTOS DE CRÉDITO ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO)

") ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO) MANUAL DE PRODUCTOS DE CRÉDITO. En ejercicio de las facultades otorgadas por la Ley de Asociaciones

ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO) MANUAL DE PRODUCTOS DE CRÉDITO. En ejercicio de las facultades otorgadas por la Ley de Asociaciones

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T.

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

NUEVA LEY DE ALZAMIENTO DE HIPOTECAS Y PRENDAS

NUEVA LEY DE ALZAMIENTO DE HIPOTECAS Y PRENDAS Qué significa que un bien esté hipotecado o prendado? Cuando hipotecas tu propiedad, entregas al Banco o entidad financiera el derecho para que, en caso de

NUEVA LEY DE ALZAMIENTO DE HIPOTECAS Y PRENDAS Qué significa que un bien esté hipotecado o prendado? Cuando hipotecas tu propiedad, entregas al Banco o entidad financiera el derecho para que, en caso de

NUEVA LEY DE ALZAMIENTO DE HIPOTECAS Y PRENDAS. Dejo de ser dueño cuando mi casa está hipotecada, o mi auto está afecto a una prenda?

NUEVA LEY DE ALZAMIENTO DE HIPOTECAS Y PRENDAS Qué significa que un bien esté hipotecado o prendado? Cuando hipotecas tu propiedad, entregas al Banco o entidad financiera el derecho para que, en caso de

NUEVA LEY DE ALZAMIENTO DE HIPOTECAS Y PRENDAS Qué significa que un bien esté hipotecado o prendado? Cuando hipotecas tu propiedad, entregas al Banco o entidad financiera el derecho para que, en caso de

Fundamentos del crédito Calificaciones de riesgo crediticio Cómo establecer el crédito Cómo mantener un buen historial de crédito Tarjetas de crédito

Fundamentos del crédito Calificaciones de riesgo crediticio Cómo establecer el crédito Cómo mantener un buen historial de crédito Tarjetas de crédito Manejo de las dificultades del crédito Robo de identidad

Fundamentos del crédito Calificaciones de riesgo crediticio Cómo establecer el crédito Cómo mantener un buen historial de crédito Tarjetas de crédito Manejo de las dificultades del crédito Robo de identidad

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS LAS UNIVERSIDADES Y CENTROS DE ESTUDIOS CON SU TARJETA DE CREDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS LAS UNIVERSIDADES Y CENTROS DE ESTUDIOS CON SU TARJETA DE CREDITO PROMERICA El presente Reglamento Promoción: Pague en cuotas las Universidades y Centros de Estudios

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS LAS UNIVERSIDADES Y CENTROS DE ESTUDIOS CON SU TARJETA DE CREDITO PROMERICA El presente Reglamento Promoción: Pague en cuotas las Universidades y Centros de Estudios

UNIVERSIDAD ECCI REGLAMENTO DE PROCEDIMIENTOS FINANCIEROS BOGOTÁ, D.C., DICIEMBRE DE 2014

UNIVERSIDAD ECCI REGLAMENTO DE PROCEDIMIENTOS FINANCIEROS BOGOTÁ, D.C., DICIEMBRE DE 2014 1 ARTÍCULO 1. OBJETO. El presente Acuerdo tiene como fin actualizar los aspectos económicos derivados de la relación

UNIVERSIDAD ECCI REGLAMENTO DE PROCEDIMIENTOS FINANCIEROS BOGOTÁ, D.C., DICIEMBRE DE 2014 1 ARTÍCULO 1. OBJETO. El presente Acuerdo tiene como fin actualizar los aspectos económicos derivados de la relación

AseGollo Reglamento de Crédito

AseGollo Reglamento de Crédito Pág. 1 de 9 Contenido Objetivo... 3 Alcance... 3 Documentos relacionados... 3 Reglamento de crédito... 3 Introducción... 3 Capítulo I... 3 Disposiciones Generales... 3 Capítulo

AseGollo Reglamento de Crédito Pág. 1 de 9 Contenido Objetivo... 3 Alcance... 3 Documentos relacionados... 3 Reglamento de crédito... 3 Introducción... 3 Capítulo I... 3 Disposiciones Generales... 3 Capítulo

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS SUS COMPRAS DE NOVIEMBRE Y DICIEMBRE CON SU TARJETA DE CREDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS SUS COMPRAS DE NOVIEMBRE Y DICIEMBRE CON SU TARJETA DE CREDITO PROMERICA El presente Reglamento Promoción: Pague en cuotas sus compras de noviembre y diciembre con

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS SUS COMPRAS DE NOVIEMBRE Y DICIEMBRE CON SU TARJETA DE CREDITO PROMERICA El presente Reglamento Promoción: Pague en cuotas sus compras de noviembre y diciembre con

CRÉDITO EMPRESARIAL - MONEDA NACIONAL

CRÉDITO EMPRESARIAL - MONEDA NACIONAL PRODUCTOS Mínimo Moneda Nacional Plazo Mínima (%) Máxima (%) Crediempresa. Crédito comercial destinado al financiamiento de actividades empresariales del sector formal:

CRÉDITO EMPRESARIAL - MONEDA NACIONAL PRODUCTOS Mínimo Moneda Nacional Plazo Mínima (%) Máxima (%) Crediempresa. Crédito comercial destinado al financiamiento de actividades empresariales del sector formal:

Entidad regulada y supervisada por la Autoridad de Supervisión del Sistema Financiero (ASFI)

") Entidad regulada y supervisada por la Autoridad de Supervisión del Sistema Financiero (ASFI) Qué es un Buró de Información? Es un Servicio Financiero Complementario autorizado y regulado por la ASFI, cuyo

Entidad regulada y supervisada por la Autoridad de Supervisión del Sistema Financiero (ASFI) Qué es un Buró de Información? Es un Servicio Financiero Complementario autorizado y regulado por la ASFI, cuyo

Fondo de Apoyo al Desarrollo Social Productivo (FADES) Fondo Mujer, Fondo Rural y Fondo Semiurbano.

Fondo Mujer, Fondo Rural y Fondo Semiurbano.") SOLICITUD DE FINANCIAMIENTO Fondo de Apoyo al Desarrollo Social Productivo (FADES) Fondo Mujer, Fondo Rural y Fondo Semiurbano. 1 CONSIDERACIONES IMPORTANTES 1.- Este fondo tiene como finalidad crear las

SOLICITUD DE FINANCIAMIENTO Fondo de Apoyo al Desarrollo Social Productivo (FADES) Fondo Mujer, Fondo Rural y Fondo Semiurbano. 1 CONSIDERACIONES IMPORTANTES 1.- Este fondo tiene como finalidad crear las

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO 1- INTRODUCCIÓN En el presente documento se definen un conjunto de políticas generales de crédito para el producto tarjeta ASEBANACIO Master Card ORO y

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO 1- INTRODUCCIÓN En el presente documento se definen un conjunto de políticas generales de crédito para el producto tarjeta ASEBANACIO Master Card ORO y

PROCEDIMIENTO HABEAS DATA

PROCEDIMIENTO HABEAS DATA 1. EJERCICIO DE LOS DERECHOS DE LOS TITULARES El titular de los datos personales tendrá los siguientes derechos: - Conocer, actualizar y rectificar sus datos personales frente

PROCEDIMIENTO HABEAS DATA 1. EJERCICIO DE LOS DERECHOS DE LOS TITULARES El titular de los datos personales tendrá los siguientes derechos: - Conocer, actualizar y rectificar sus datos personales frente

Alzamientos de hipotecas y prendas sin desplazamiento que caucionen créditos

Alzamientos de hipotecas y prendas sin desplazamiento que caucionen créditos En el Diario Oficial del 25 de septiembre de 2015 fue publicada la Ley N 20.855 que regula el alzamiento de hipotecas y prendas

Alzamientos de hipotecas y prendas sin desplazamiento que caucionen créditos En el Diario Oficial del 25 de septiembre de 2015 fue publicada la Ley N 20.855 que regula el alzamiento de hipotecas y prendas

Análisis buró de crédito

Análisis buró de crédito OBJETIVOS SABER INTERPRETAR LA INFORMACION DEL REPORTE DE BURÓ IDENTIFICAR LAS DIVERSAS CLAVES DE ADVERTENCIA VALIDAR SI UN SOLICITANTE ES SUJETO DE CREDITO, POR SU NIVEL DE ENDEUDAMIENTO

Análisis buró de crédito OBJETIVOS SABER INTERPRETAR LA INFORMACION DEL REPORTE DE BURÓ IDENTIFICAR LAS DIVERSAS CLAVES DE ADVERTENCIA VALIDAR SI UN SOLICITANTE ES SUJETO DE CREDITO, POR SU NIVEL DE ENDEUDAMIENTO

NPNB4-02 NORMAS SOBRE EL PROCEDIMIENTO PARA LA RECOLECCION DE DATOS DEL SISTEMA CENTRAL DE RIESGOS DE LOS INTERMEDIARIOS FINANCIEROS NO BANCARIOS

BORRADOR DE USO RESERVADO SUPERINTENDENCIA DEL SISTEMA FINANCIERO SAN SALVADOR, EL SALVADOR, C.A. TELEFONOS 281-2444, Email: [email protected] Web:http://www.ssf.sv Procedimiento para la Recolección de

BORRADOR DE USO RESERVADO SUPERINTENDENCIA DEL SISTEMA FINANCIERO SAN SALVADOR, EL SALVADOR, C.A. TELEFONOS 281-2444, Email: [email protected] Web:http://www.ssf.sv Procedimiento para la Recolección de

I- CONDICIONES DEL PROGRAMA DE COMPRAS EN CUOTAS A 0% DE INTERÉS EN COMERCIOS

I- CONDICIONES DEL PROGRAMA DE COMPRAS EN CUOTAS A 0% DE INTERÉS EN COMERCIOS Los siguientes enunciados regulan la relación entre BAC INTERNATIONAL BANK, INC., en adelante denominado el BANCO; la persona

I- CONDICIONES DEL PROGRAMA DE COMPRAS EN CUOTAS A 0% DE INTERÉS EN COMERCIOS Los siguientes enunciados regulan la relación entre BAC INTERNATIONAL BANK, INC., en adelante denominado el BANCO; la persona

Maestro de cartera Detalle de campos a diligenciar

Maestro de Cartera Maestro de cartera Detalle de campos a diligenciar 1. TIPO DE IDENTIFICACIÓN En este campo se elige el código correspondiente al Tipo de Documento que tiene el registro a reportar: 1

Maestro de Cartera Maestro de cartera Detalle de campos a diligenciar 1. TIPO DE IDENTIFICACIÓN En este campo se elige el código correspondiente al Tipo de Documento que tiene el registro a reportar: 1

SERVICIOS DE INTERMEDIACIÓN FINANCIERA Y SERVICIOS COMPLEMENTARIOS USOS Y APLICACIONES, BENEFICIOS Y RIESGOS

SERVICIOS DE INTERMEDIACIÓN FINANCIERA Y SERVICIOS COMPLEMENTARIOS USOS Y APLICACIONES, BENEFICIOS Y RIESGOS EDUCACIÓN FINANCIERA SISTEMA DE INTERMEDIACION FINANCIERA BANCO MÚLTIPLE BANCO PYME COOPERATIVAS

SERVICIOS DE INTERMEDIACIÓN FINANCIERA Y SERVICIOS COMPLEMENTARIOS USOS Y APLICACIONES, BENEFICIOS Y RIESGOS EDUCACIÓN FINANCIERA SISTEMA DE INTERMEDIACION FINANCIERA BANCO MÚLTIPLE BANCO PYME COOPERATIVAS

ACUERDO No. 019 DE 2018

ACUERDO No. 019 DE 2018 Por el cual se actualiza la reglamentación sobre el proceso de cobranzas para los afiliados y ex afiliados del FONDO DE EMPLEADOS DEL HOSPITAL MILITAR CENTRAL Y DEL FONDEHOSMIL

ACUERDO No. 019 DE 2018 Por el cual se actualiza la reglamentación sobre el proceso de cobranzas para los afiliados y ex afiliados del FONDO DE EMPLEADOS DEL HOSPITAL MILITAR CENTRAL Y DEL FONDEHOSMIL

REGLAMENTO PROMOCIÓN: VACACIONES DE MEDIO AÑO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA

REGLAMENTO PROMOCIÓN: VACACIONES DE MEDIO AÑO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Vacaciones de medio año y pago en cuotas con su Tarjeta de Crédito Promerica

REGLAMENTO PROMOCIÓN: VACACIONES DE MEDIO AÑO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Vacaciones de medio año y pago en cuotas con su Tarjeta de Crédito Promerica

SOLICITUD DE FINANCIAMIENTO. Programa de Financiamiento para el Desarrollo de la Heroica Ciudad Juárez FIDEJRZ-Emprende.

SOLICITUD DE FINANCIAMIENTO Programa de Financiamiento para el Desarrollo de la Heroica Ciudad Juárez FIDEJRZ-Emprende. 1 CONSIDERACIONES IMPORTANTES 1.- Este fondo tiene como finalidad crear las condiciones

SOLICITUD DE FINANCIAMIENTO Programa de Financiamiento para el Desarrollo de la Heroica Ciudad Juárez FIDEJRZ-Emprende. 1 CONSIDERACIONES IMPORTANTES 1.- Este fondo tiene como finalidad crear las condiciones

REGLAMENTO DE PRÉSTAMOS

REGLAMENTO DE PRÉSTAMOS A los fines de dar cumplimiento con lo dispuesto por el art. 49 inc. c) de la Ley Nº XIX Nº 42 (Antes Ley 3953) se dicta el presente Reglamento de Préstamos: ART. 1: La CAPROCE

REGLAMENTO DE PRÉSTAMOS A los fines de dar cumplimiento con lo dispuesto por el art. 49 inc. c) de la Ley Nº XIX Nº 42 (Antes Ley 3953) se dicta el presente Reglamento de Préstamos: ART. 1: La CAPROCE

COACTIVA Beneficiarios de Créditos Educativos. Cuándo una cuenta es declarada vencida por el Banco del Pacífico?

COACTIVA Beneficiarios de Créditos Educativos Cuándo una cuenta es declarada vencida por el Banco del Pacífico? La cuenta es declarada vencida cuando han transcurrido 90 días de incumplimiento de pago

COACTIVA Beneficiarios de Créditos Educativos Cuándo una cuenta es declarada vencida por el Banco del Pacífico? La cuenta es declarada vencida cuando han transcurrido 90 días de incumplimiento de pago

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. INFORMACIÓN DE CREDITOS ADQUIRIDOS EN MASA

649 JUN-215 7, 7-2 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión

649 JUN-215 7, 7-2 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión

Asociación Solidarista de Trabajadores del Banco Popular y de Desarrollo Comunal y afines Manual de Productos de Crédito

Código: MA-002 Versión: 06 Fecha: Julio 2018 Página 1 de 12 Organización Nombre del Documento Asociación Solidarista de Trabajadores del Banco Popular y de Desarrollo Fecha Revisión Julio 2018 Aprobado

Código: MA-002 Versión: 06 Fecha: Julio 2018 Página 1 de 12 Organización Nombre del Documento Asociación Solidarista de Trabajadores del Banco Popular y de Desarrollo Fecha Revisión Julio 2018 Aprobado

CONSULTA TRIBUTARIA: REMISIÓN DE INTERESES, MULTAS Y RECARGOS SRI

CONSULTA TRIBUTARIA: REMISIÓN DE INTERESES, MULTAS Y RECARGOS SRI La Ley Orgánica para el Fomento Productivo, Atracción de Inversiones, Generación de Empleo, y Estabilidad y Equilibrio Fiscal, estableció

CONSULTA TRIBUTARIA: REMISIÓN DE INTERESES, MULTAS Y RECARGOS SRI La Ley Orgánica para el Fomento Productivo, Atracción de Inversiones, Generación de Empleo, y Estabilidad y Equilibrio Fiscal, estableció

I- CONDICIONES DEL PROGRAMA DE COMPRAS EN CUOTAS A 0% DE INTERÉS EN COMERCIOS

I- CONDICIONES DEL PROGRAMA DE COMPRAS EN CUOTAS A 0% DE INTERÉS EN COMERCIOS Los siguientes enunciados regulan la relación entre BAC INTERNATIONAL BANK, INC., en adelante denominado el BANCO; la persona

I- CONDICIONES DEL PROGRAMA DE COMPRAS EN CUOTAS A 0% DE INTERÉS EN COMERCIOS Los siguientes enunciados regulan la relación entre BAC INTERNATIONAL BANK, INC., en adelante denominado el BANCO; la persona

REGLAMENTO DE CRÉDITOS

REGLAMENTO DE CRÉDITOS El Consejo de Administración de la Cooperativa de Ahorro y Crédito Politécnica Ltda., en uso de sus atribuciones constantes en el literal n) del artículo 33 del Estatuto vigente

REGLAMENTO DE CRÉDITOS El Consejo de Administración de la Cooperativa de Ahorro y Crédito Politécnica Ltda., en uso de sus atribuciones constantes en el literal n) del artículo 33 del Estatuto vigente

SEGURO DE DESGRAVAMEN HIPOTECARIO POLIZA NRO. A COD. SPVS RESOLUCION ADMINISTRATIVA IS No. 457 CONDICIONES PARTICULARES

SEGURO DE DESGRAVAMEN HIPOTECARIO POLIZA NRO. A1001328 COD. SPVS 203-934901-2002 05 013 RESOLUCION ADMINISTRATIVA IS No. 457 CONDICIONES PARTICULARES TOMADOR : BANCO BISA S.A. LA PAZ ASEGURADOS : PRESTARIOS

SEGURO DE DESGRAVAMEN HIPOTECARIO POLIZA NRO. A1001328 COD. SPVS 203-934901-2002 05 013 RESOLUCION ADMINISTRATIVA IS No. 457 CONDICIONES PARTICULARES TOMADOR : BANCO BISA S.A. LA PAZ ASEGURADOS : PRESTARIOS

Pague sus Compras en Despegar.com, a seis (6) meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica

meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica") Pague sus Compras en Despegar.com, a seis (6) meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica El presente Reglamento Programa Especial Pague sus Compras en Despegar.com a seis (6)

Pague sus Compras en Despegar.com, a seis (6) meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica El presente Reglamento Programa Especial Pague sus Compras en Despegar.com a seis (6)

Reglamento del Programa de Lealtad: Puntos Rosabal. Tarjeta de Crédito ROSABAL-PROMERICA. Condiciones generales

Reglamento del Programa de Lealtad: Puntos Rosabal Tarjeta de Crédito ROSABAL-PROMERICA El presente Reglamento del Programa de Lealtad de la Tarjeta de Crédito ROSABAL- PROMERICA es un programa que pertenece

Reglamento del Programa de Lealtad: Puntos Rosabal Tarjeta de Crédito ROSABAL-PROMERICA El presente Reglamento del Programa de Lealtad de la Tarjeta de Crédito ROSABAL- PROMERICA es un programa que pertenece

DOCUMENTACIÓN E INFORMACIÓN QUE DEBERÁ INTEGRARSE A LOS EXPEDIENTES DE LOS CRÉDITOS HIPOTECARIOS DE VIVIENDA OTORGADOS POR EL INFONAVIT Y FOVISSSTE

(4) ANEXO 16 DOCUMENTACIÓN E INFORMACIÓN QUE DEBERÁ INTEGRARSE A LOS EXPEDIENTES DE LOS CRÉDITOS HIPOTECARIOS DE VIVIENDA OTORGADOS POR EL INFONAVIT Y FOVISSSTE APARTADO A (Del INFONAVIT) Documentación

(4) ANEXO 16 DOCUMENTACIÓN E INFORMACIÓN QUE DEBERÁ INTEGRARSE A LOS EXPEDIENTES DE LOS CRÉDITOS HIPOTECARIOS DE VIVIENDA OTORGADOS POR EL INFONAVIT Y FOVISSSTE APARTADO A (Del INFONAVIT) Documentación

Qué es el Programa de Intercambio de Información de CIAL D&B?

Qué es el Programa de Intercambio de Información de CIAL D&B? El programa de Intercambio de Información y su Proceso de Aseguramiento de Calidad, le dará un amplio análisis sobre su empresa y sobre la

Qué es el Programa de Intercambio de Información de CIAL D&B? El programa de Intercambio de Información y su Proceso de Aseguramiento de Calidad, le dará un amplio análisis sobre su empresa y sobre la

REGLAMENTO DE CRÉDITO

ASOCIACION SOLIDARISTA EMPLEADOS SUCURSAL Y DIRECCIÓN REGIONAL SEGURO SOCIAL Versión Octubre 2014 REGLAMENTO DE CRÉDITO ASOCIACIÓN SOLIDARISTA EMPLEADOS SUCURSAL Y DIRECCIÓN REGIONAL SEGURO SOCIAL ASESUDISS

ASOCIACION SOLIDARISTA EMPLEADOS SUCURSAL Y DIRECCIÓN REGIONAL SEGURO SOCIAL Versión Octubre 2014 REGLAMENTO DE CRÉDITO ASOCIACIÓN SOLIDARISTA EMPLEADOS SUCURSAL Y DIRECCIÓN REGIONAL SEGURO SOCIAL ASESUDISS

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO. Condiciones Generales

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO El presente Reglamento Promoción: Adelanto de Aguinaldo es un programa que pertenece en forma exclusiva al BANCO PROMERICA DE COSTA RICA, S.A., en adelante denominado

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO El presente Reglamento Promoción: Adelanto de Aguinaldo es un programa que pertenece en forma exclusiva al BANCO PROMERICA DE COSTA RICA, S.A., en adelante denominado

Servicio de cancelación de Facturas

Servicio de cancelación de Facturas Noviembre 2018 ! Recuerda que Desde el 1 de Noviembre 2018 El nuevo esquema de cancelación está disponible Con la reforma al Código Fiscal de la Federación (CFF) para

Servicio de cancelación de Facturas Noviembre 2018 ! Recuerda que Desde el 1 de Noviembre 2018 El nuevo esquema de cancelación está disponible Con la reforma al Código Fiscal de la Federación (CFF) para

MIZRAFIN SAPI de CV SOFOM ENR. Mexico 2009

MIZRAFIN SAPI de CV SOFOM ENR Mexico 2009 INDICE Quienes Somos Definición de Crédito Pyme Modalidades de Crédito Pyme Ejemplo de Descuento en Cartera Beneficios Proveedor & Comprador Mizrafin QUIENES SOMOS?

MIZRAFIN SAPI de CV SOFOM ENR Mexico 2009 INDICE Quienes Somos Definición de Crédito Pyme Modalidades de Crédito Pyme Ejemplo de Descuento en Cartera Beneficios Proveedor & Comprador Mizrafin QUIENES SOMOS?