APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T.

|

|

|

- María Soledad Gil Ayala

- hace 6 años

- Vistas:

Transcripción

1 APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T.

2 BASE LEGAL Resolución de Superintendencia N /SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria Decreto Supremo N EF Decreto Supremo que establece los casos en los cuales por excepción la SUNAT no aplicará el requisito del inciso b) del artículo 36 Texto único Ordenado del Código tributario Resolución de Superintendencia Nº /SUNAT Aprueban disposiciones para la aplicación de la excepción que permite a la SUNAT otorgar aplazamiento y/o fraccionamiento por el saldo de deuda tributaria de tributos internos anteriormente acogida al artículo 36 del Código tributario.

3 BASE LEGAL Resolución de Superintendencia N /SUNAT. Modifican el reglamento y/o fraccionamiento de la deuda tributaria por tributos internos y la resolución de superintendencia N /SUNAT. Resolución de Superintendencia N /SUNAT. Permiten aplazar y/o fraccionar en menor plazo la deuda por IGV e IPM de los deudores tributarios cuyas ventas anuales no superen las ciento cuenta (150) UIT. Resolución de Superintendencia N / SUNAT. Permiten aplazar y/o fraccionar en menor plazo la deuda por regularización del Impuesto a la Renta de tercer categoría a los deudores tributarios cuyas ingresos anuales no superen las ciento cuenta (150) UIT.

4 Requisitos para otorgar el Aplazamiento y/o Fraccionamiento Haber presentado todas las declaraciones juradas por las deudas a fraccionar. Sin embargo, si la deuda a fraccionar se encuentre contenida en una resolución de determinación, dado que fue la SUNAT quien determino la deuda, no será necesario que se presente ninguna declaración. Si se trata de deudas correspondientes al NRUS Nuevo Régimen Único Simplificado y no se encuentra obligado a presentar declaración jurada anual, para efecto del acogimiento al aplazamiento y/o fraccionamiento se entienden presentadas las declaraciones con la presentación de la solicitud respectiva. Haber cancelado la totalidad de las órdenes de pago por cuotas vencidas y pendientes de pago del REFT, SEAP, o RESIT; sin embargo, dicho requisito no se exige en caso las mencionadas deudas se incluyan en la solicitud de acogimiento. No tener la condición de no habido.

5 Requisitos para otorgar el Aplazamiento y/o Fraccionamiento Formalizar las garantías ofrecidas, cuando corresponda. No encontrarse en procesos de liquidación judicial o extrajudicial. Haber pagado, tratándose de la presentación de solicitudes de fraccionamiento, la cuota de acogimiento a la fecha de presentación de la misma en los casos que corresponda, conforme a lo establecido en el Reglamento de Fraccionamiento, salvo excepciones contempladas. No contar, al día hábil anterior a la presentación de la solicitud, con saldos mayores al 5% de la UIT en cuentas del Banco de la Nación por operaciones sujetas al Sistema de Pago de Obligaciones Tributarias (SPOT) ni ingresos como recaudación pendientes de imputación por parte del deudor tributario.

6 Deuda tributaria materia de aplazamiento y/o fraccionamiento La deuda tributaria administrada por la SUNAT, así como la Contribución al Fondo Nacional de Vivienda (FONAVI). Personas naturales OBLIGADAS a presentar DDJJ Anual del IR podrán realizar su solicitud INMEDIATAMENTE después de realizada la presentación de la DDJJ Anual. Caso contrario, transcurrido 5 días hábiles desde la fecha de presentación de la DDJJ Anual del IR. Personas naturales NO OBLIGADAS a presentar DDJJ Anual del IR podrán realizar su solicitud a PARTIR DEL DIA SIGUIENTE al vencimiento del plazo para la regularización del referido impuesto.

UIT.")

7 Deuda tributaria materia de aplazamiento y/o fraccionamiento Regularización del IR ANUAL de TERCERA CATEGORIA, podrán solicitarlo A PARTIR DEL PRIMER DIA HABIL del mes de Mayo del ejercicio en el cual se produce el vencimiento, SIEMPRE QUE hayan transcurrido 5 días hábiles de la presentación de la referida declaración. Inmediatamente después de realizada la presentación de la declaración anual de rentas de tercera categoría siempre y cuando los ingresos anuales del solicitante no hayan superado las ciento cincuenta (150) UIT. A partir del sexto día hábil siguiente a la fecha de presentación de la declaración, sino se realizo en el momento.

8 Deuda tributaria materia de aplazamiento y/o fraccionamiento La deuda tributaria generada por los tributos derogados. Los intereses correspondiente a los pagos a cuenta del Impuesto a la Renta una vez vencido el plazo para la regularización de la declaración y/o pago del impuesto respectivo. El monto contenido en un valor (orden de pago, resolución de determinación) El monto indicado por el contribuyente, por deuda autoliquidada.

9 Deuda tributaria materia de aplazamiento y/o fraccionamiento En cuanto al IGV IPM, si las ventas anuales no superan las 150 UIT, se pude presentar la solicitud de fraccionamiento del ultimo periodo vencido a la fecha de la solicitud y la del periodo que venza en el mes de su presentación.

10 Deuda tributaria que no puede ser acogida a fraccionamiento

11 Deuda tributaria que no puede ser acogida a fraccionamiento * Tampoco podrá ser materia aplazamiento la deuda tributaria que en conjunto resulte menor al 5% de la UIT al momento de presentar dicha solicitud

12

13 Plazos máximos y mínimos

14 Cuota mensual Cuota no podrá ser menor al 5% UIT (S/ )

15 Tasa de interés Sólo Fraccionamiento Sólo Aplazamiento 80% de TIM vigente a la fecha de emisión de la resolución aprobatoria Aplazamiento con Fraccionamiento (0.96%)

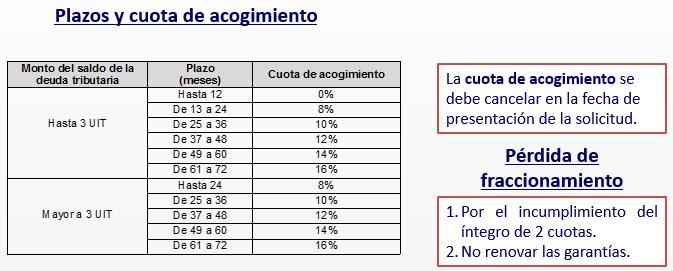

16 Cuota de acogimiento Se determina en función al monto y plazo de la deuda que se solicita fraccionar y/o aplazar. Deberá cancelarse: a.- En caso de fraccionamiento, a la fecha de presentación de la solicitud. b.- En el caso de aplazamiento y fraccionamiento hasta la fecha de vencimiento de pago de los intereses del aplazamiento. No puede ser menor al 5% de la UIT.

17 Cuota de acogimiento

En caso")

18 Cuota de acogimiento Porcentajes de la Cuota de Acogimiento a) En caso Fraccionamiento

19 Cuota de acogimiento b) En caso de aplazamiento y fraccionamiento

20 Cuota de acogimiento Cancelación del monto de la cuota de acogimiento Se realizará mediante NPS una vez enviada la solicitud de acogimiento elaborada a través del PDT 687. Envío de la solicitud PDT Fracc. 36 C.T. Form Virtual N 687 Ingreso a la opción de Declaración y pago. Seleccionar Pago de fraccionamiento Seleccionar la solicitud, y confirmar el monto de la Cuota de Acogimiento Confirmar y agregar a la bandeja, En la bandeja seleccionar Presentar / Pagar / NPS. Se mostrará la pasarela de pagos: Cuenta en el Banco Tarjeta de crédito VISA NPS, formulario Generar la constancia o reporte de NPS

21 SOLICITUDES DE NUEVO APLAZAMIENTO Y/O FRACCIONAMIENTO Se permiten nuevos aplazamientos y/o fraccionamientos, aún cuando se tenga otros vigentes, siempre y cuando no exista una resolución de pérdida de aplazamiento y/o fraccionamiento y/o refinanciamiento notificada y pendiente de pago. No se cuente con más de 9 resoluciones aprobatorias de aplazamiento y/o fraccionamiento.

22 Garantías Cuando la deuda contenida en la solicitud de aplazamiento o aplazamiento y/o fraccionamiento o la deuda contenida en la solicitud de fraccionamiento menos la cuota de acogimiento, sumada a los saldos pendientes de pago de los aplazamientos y/o fraccionamientos y/o refinanciamientos aprobados mas los intereses correspondientes supere las 100 UIT.

23 Garantías Se otorgaran garantías cuando: Sea persona natural con proceso penal en tramite por delito tributario o sentencia condenatoria consentida o ejecutoriada vigente por dicho delito, con anterioridad a la fecha de presentación de la solicitud. Sea persona jurídica y su representante legal tenga proceso penal en tramite por delito tributario o sentencia condenatoria consentida o ejecutoriada vigente por dicho delito, con anterioridad a la fecha de presentación de la solicitud. Sea un contrato de colaboración empresarial que lleve contabilidad independiente inscrito como tal en el RUC

24 Clases de garantías CARTA FIANZA Emitida a favor de SUNAT y por empresas autorizadas por la SBS, en la cual deberá constar que en caso de ejecución se emitirá y entregará un cheque girado a la orden de SUNAT/BANCO DE LA NACIÓN. Será irrevocable, solidaria, incondicional y de ejecución inmediata. Consignara un monto incrementado en 5% al de la deuda a garantizar Solo ejecutable a requerimiento de SUNAT Podrá ser renovada o sustituida 45 días calendarios antes de la fecha de vencimiento de la carta objeto de renovación.

persona(s) autorizada(s) a hipotecar el bien")

25 Clases de garantías HIPOTECA El valor del bien o bienes dados en garantía, debe exceder en 40% el monto de la deuda a garantizar menos la cuota de acogimiento. Se deberá presentar dentro de los 10 días hábiles siguientes de presentada la solicitud Copia Literal de dominio del bien o bienes a hipotecar, certificado de gravamen del bien hipotecado. Tasación arancelaria o comercial efectuada por el Cuerpo Técnico de Tasaciones. Fotocopia simple del poder o poderes de la(s) persona(s) autorizada(s) a hipotecar el bien o bienes, cuando corresponda.

26 Formalización de garantías CARTA FIANZA Entregada por el deudor a SUNAT en plazo de 10 días hábiles siguientes a la presentación de la solicitud HIPOTECA El interesado deberá acreditar su inscripción registral dentro del plazo de 2 meses computados desde el día siguiente al día de la recepción del requerimiento en el que la SUNAT solicita al deudor tributario la formalización. No se exigirá garantías cuando las deudas correspondan a la regularización del IR de personas naturales por rentas de capital y/o trabajo.

27 Aprobación, denegatoria de la solicitud y desistimiento SUNAT mediante resolución notificará el resultado de la solicitud Buzón Electrónico. El deudor tributario podrá desistirse de su solicitud a través de Sunat virtual seleccionando aquellas respecto de las cuales no hubieran surtido efecto, a la fecha que se presenta el desistimiento. La resolución aprobatoria dará por concluido el procedimiento de cobranza coactiva, se levantarán los embargos y ordenará el archivo de los actuados.

28 Obligaciones Aplazamiento: Pagar la deuda tributaria aplazada al vencimiento del plazo concedido, así como los intereses correspondientes. Fraccionamiento: Pagar el íntegro del monto de las cuotas en los plazos establecidos. Aplazamiento con fraccionamiento: Pagar el íntegro de los intereses del aplazamiento hasta la fecha de su vencimiento, así como el íntegro de la cuota de acogimiento y de las demás cuotas en los plazos establecidos. Mantener las garantías otorgadas a favor de SUNAT así como renovarlas en los plazos previstos.

29 Motivos de pérdida

30 Efectos de la pérdida Producida la pérdida del aplazamiento y/o fraccionamiento se darán por vencidos todos los plazos siendo la deuda exigible de conformidad con lo dispuesto por el último párrafo del art. 36 del Código Tributario (cobranza coactiva y ejecución de las garantías otorgadas).

31 Tener en Cuenta:

32 Sistema pago fácil

33 RÉGIMEN DE REFINANCIAMIENTO Resolución de Superintendencia N /SUNAT

34

35

36 Códigos de pago

37 GRACIAS POR SU ATENCIÓN

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Tanto la Ley como la ley 27681, permiten acogerse a un régimen especial de fraccionamiento.

AYUDAMEMORIA Respecto del Dictamen de la Comisión de Economía que propone facultar a SUNAT a regularizar la situación de los beneficiarios de los regímenes especiales de fraccionamiento y sinceramiento

AYUDAMEMORIA Respecto del Dictamen de la Comisión de Economía que propone facultar a SUNAT a regularizar la situación de los beneficiarios de los regímenes especiales de fraccionamiento y sinceramiento

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N.

INFORME N. 043-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N. 3023 0: 1. Corresponde a la SUNAT

INFORME N. 043-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N. 3023 0: 1. Corresponde a la SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

a lo señalado en el tercer párrafo del Artículo 8 de la Ley, no pudiendo aplicarse contra futuros pagos del Impuesto a la Renta.

Actualidad Tributaria A Mes de pago del Impuesto Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre B Se aplica contra el pago a cuenta del Impuesto a la Renta correspondiente a los siguientes

Actualidad Tributaria A Mes de pago del Impuesto Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre B Se aplica contra el pago a cuenta del Impuesto a la Renta correspondiente a los siguientes

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

Declaración Simplificada de Renta La forma más sencilla de cumplir

Declaración Simplificada de Renta La forma más sencilla de cumplir QUÉ ES LA? La Declaración Simplificada de Rentas de Personas Naturales (Formulario Virtual N 681), es un medio virtual que te ofrece tu

Declaración Simplificada de Renta La forma más sencilla de cumplir QUÉ ES LA? La Declaración Simplificada de Rentas de Personas Naturales (Formulario Virtual N 681), es un medio virtual que te ofrece tu

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

Autoridad Nacional de Ingresos Públicos INSTRUCTIVO DE REGULARIZACION

1 Descripción La Ley 51 del 5 de septiembre de 2013 concede la oportunidad de Regularización de Declaraciones Juradas del Impuesto sobre la Renta por medio de un pago basado en las tres últimas declaraciones

1 Descripción La Ley 51 del 5 de septiembre de 2013 concede la oportunidad de Regularización de Declaraciones Juradas del Impuesto sobre la Renta por medio de un pago basado en las tres últimas declaraciones

PRESCRIPCIÓN. Dra: Tany Marisela Gallardo Quiroz

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 110-2013-SUNAT/4B0000 MATERIA: Se consulta si la subsanación parcial a que se refiere el último párrafo del numeral 1 del artículo 13 -A del Reglamento del Rég imen de Gradualidad, está prevista

INFORME N. 110-2013-SUNAT/4B0000 MATERIA: Se consulta si la subsanación parcial a que se refiere el último párrafo del numeral 1 del artículo 13 -A del Reglamento del Rég imen de Gradualidad, está prevista

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

RESOLUCIÓN GENERAL Nº 23/2009 -PARTE PERTINENTE-

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT APRUEBAN NUEVO SISTEMA PARA EMBARGOS EN FORMA DE RETENCIÓN POR MEDIOS TELEMÁTICOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 281-2016/SUNAT APRUEBAN NUEVO SISTEMA PARA EMBARGOS EN FORMA DE RETENCIÓN POR MEDIOS TELEMÁTICOS Lima, 27 de octubre de 2016 CONSIDERANDO: Que al amparo de las facultades

RESOLUCIÓN DE SUPERINTENDENCIA N. 281-2016/SUNAT APRUEBAN NUEVO SISTEMA PARA EMBARGOS EN FORMA DE RETENCIÓN POR MEDIOS TELEMÁTICOS Lima, 27 de octubre de 2016 CONSIDERANDO: Que al amparo de las facultades

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CRÉDITOS TRIBUTARIOS Y DEMÁS DE DERECHO PÚBLICO

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CRÉDITOS TRIBUTARIOS Y DEMÁS DE DERECHO PÚBLICO Artículo 1- El Ayuntamiento de Cabanes, de acuerdo con lo establecido en el artículo

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CRÉDITOS TRIBUTARIOS Y DEMÁS DE DERECHO PÚBLICO Artículo 1- El Ayuntamiento de Cabanes, de acuerdo con lo establecido en el artículo

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

- Código Civil, aprobado por Decreto Legislativo N. 295 (publicado el y normas modificatorias).

.") INFORME N. 0152-2015-SUNAT/5D0000 MATERIA: Tratándose del supuesto en que el proveedor de una entidad del Estado hubiera cedido a un tercero su derecho a cobrar el precio de los bienes, servicios u obras

INFORME N. 0152-2015-SUNAT/5D0000 MATERIA: Tratándose del supuesto en que el proveedor de una entidad del Estado hubiera cedido a un tercero su derecho a cobrar el precio de los bienes, servicios u obras

Centrales de Riesgos

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades de pago. Resolución General N 3.827

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades de pago. Resolución General N 3.827

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

PROCEDIMIENTO Y SERVICIOS EN EL RNP VII PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE. Capítulo

Capítulo PROCEDIMIENTO Y PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE SERVICIOS EN EL RNP MANUAL DE LA NUEVA LEY DE CONTRATACIONES DEL ESTADO Manual de la Nueva Ley de Contrataciones

Capítulo PROCEDIMIENTO Y PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE SERVICIOS EN EL RNP MANUAL DE LA NUEVA LEY DE CONTRATACIONES DEL ESTADO Manual de la Nueva Ley de Contrataciones

Nº DENOMINACIÓN SERVICIOS INCLUÍDOS OPORTUNIDAD DE COBRO MÍNIMO MÁXIMO MÍNIMO MÁXIMO COMISIONES S/ S/

1 de 10 1 Carta Fianza 2 Carta Fianza Comisión por Requerimiento y elaboración de la Carta Fianza Comisión por Otorgamiento de Carta Fianza Se considera dicha comisión por cada emisión y por cada renovación.

1 de 10 1 Carta Fianza 2 Carta Fianza Comisión por Requerimiento y elaboración de la Carta Fianza Comisión por Otorgamiento de Carta Fianza Se considera dicha comisión por cada emisión y por cada renovación.

MUNICIPALIDAD DE MIRAFLORES

Artículo Quinto.- La presente Ordenanza entrará en vigencia al día siguiente de su publicación. DISPOSICIONES FINALES Primera.- Facultar al Alcalde para que mediante Decreto de Alcaldía disponga las medidas

Artículo Quinto.- La presente Ordenanza entrará en vigencia al día siguiente de su publicación. DISPOSICIONES FINALES Primera.- Facultar al Alcalde para que mediante Decreto de Alcaldía disponga las medidas

Plazos (Meses) aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%

aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%") 21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

NORMAS LEGALES PUBLICADAS EL JUEVES 14 DE MAYO DEL 2015

1 NORMAS LEGALES PUBLICADAS EL JUEVES 14 DE MAYO DEL 2015 Ordenanza que regula el pago tributario y no tributario por bienes y/o servicios a la Municipalidad de Lince Ordenanza N 353-2015-MDL Esta Ordenanza

1 NORMAS LEGALES PUBLICADAS EL JUEVES 14 DE MAYO DEL 2015 Ordenanza que regula el pago tributario y no tributario por bienes y/o servicios a la Municipalidad de Lince Ordenanza N 353-2015-MDL Esta Ordenanza

OBLIGACIONES E INCENTIVOS

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

DECRETO SUPREMO Nº AG APRUEBAN REGLAMENTO DE LA LEY Nº LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002)

") DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

1) FRACCIONAMIENTO ARTÍCULO 36 DEL CÓDIGO TRIBUTARIO

FRACCIONAMIENTO ARTÍCULO 36 DEL CÓDIGO TRIBUTARIO") Autor : Rosa Sofía Figueroa Suárez 1 Título : FRACCIONAMIENTOS TRIBUTARIOS ESQUEMA 1) FRACCIONAMIENTO ARTÍCULO 36 DEL CÓDIGO TRIBUTARIO 2) REFINANCIAMIENTO DEL FRACCIONAMIENTO TRIBUTARIO 1 Abogada de la

Autor : Rosa Sofía Figueroa Suárez 1 Título : FRACCIONAMIENTOS TRIBUTARIOS ESQUEMA 1) FRACCIONAMIENTO ARTÍCULO 36 DEL CÓDIGO TRIBUTARIO 2) REFINANCIAMIENTO DEL FRACCIONAMIENTO TRIBUTARIO 1 Abogada de la

1. MATERIA 2. ANTECEDENTES LEGALES

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

Aprueban Nuevo Sistema para Embargos en forma de Retención por Medios Telemáticos

Aprueban Nuevo Sistema para Embargos en forma de Retención por Medios Telemáticos Lima, 27 de octubre de 2016 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA Nº 281-2016/SUNAT Que al amparo de las facultades

Aprueban Nuevo Sistema para Embargos en forma de Retención por Medios Telemáticos Lima, 27 de octubre de 2016 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA Nº 281-2016/SUNAT Que al amparo de las facultades

Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP)

") Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP) Jesús María, 26 de mayo de 2005 VISTO: CONSEJO SUPERIOR

Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP) Jesús María, 26 de mayo de 2005 VISTO: CONSEJO SUPERIOR

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

CIRCULAR EXTERNA

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Condonación de multas y recargos de acuerdo al articulo 16, apartado C, de la Ley de Ingresos de la Federación para el ejercicio fiscal 2011

Condonación de multas y recargos de acuerdo al articulo 16, apartado C, de la Ley de Ingresos de la Federación para el ejercicio fiscal 2011 FUNDAMENTO LEGAL Artículo 16, Apartado C de la Ley de Ingresos

Condonación de multas y recargos de acuerdo al articulo 16, apartado C, de la Ley de Ingresos de la Federación para el ejercicio fiscal 2011 FUNDAMENTO LEGAL Artículo 16, Apartado C de la Ley de Ingresos

REGLAMENTO DEL DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA DECRETO SUPREMO N EF

REGLAMENTO DEL DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA DECRETO SUPREMO N. 403-2016-EF (Publicado el 31.12.2016, vigente desde el 1.1.2017) EL PRESIDENTE DE LA REPÚBLICA

REGLAMENTO DEL DECRETO LEGISLATIVO QUE CREA EL RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA DECRETO SUPREMO N. 403-2016-EF (Publicado el 31.12.2016, vigente desde el 1.1.2017) EL PRESIDENTE DE LA REPÚBLICA

PÁGINA 12 DIARIO OFICIAL MÉRIDA, YUC., JUEVES 26 DE MAYO DE 2016.

PÁGINA 12 DIARIO OFICIAL MÉRIDA, YUC., JUEVES 26 DE MAYO DE 2016. Acuerdo AAFY 19/2016 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas

PÁGINA 12 DIARIO OFICIAL MÉRIDA, YUC., JUEVES 26 DE MAYO DE 2016. Acuerdo AAFY 19/2016 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*)

") ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

DIRECTIVA Nº /DIR-INDECOPI

DIRECTIVA Nº 001-2004/DIR-INDECOPI NORMAS RELATIVAS A LA CARTA FIANZA QUE DEBEN OTORGAR LAS ENTIDADES ADMINISTRADORAS Y LIQUIDADORAS CONFORME AL ARTICULO 120.4 DE LA LEY GENERAL DEL SISTEMA CONCURSAL Lima,

DIRECTIVA Nº 001-2004/DIR-INDECOPI NORMAS RELATIVAS A LA CARTA FIANZA QUE DEBEN OTORGAR LAS ENTIDADES ADMINISTRADORAS Y LIQUIDADORAS CONFORME AL ARTICULO 120.4 DE LA LEY GENERAL DEL SISTEMA CONCURSAL Lima,

SUNAT. Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

Resolución Nº CONSUCODE/PRE

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

Decreto Legislativo que modifica el Texto del Nuevo Régimen Único Simplificado y Código Tributario DECRETO LEGISLATIVO Nº 1270

Decreto Legislativo que modifica el Texto del Nuevo Régimen Único Simplificado y Código Tributario DECRETO LEGISLATIVO Nº 1270 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: Que mediante Ley Nº 30506, Ley que

Decreto Legislativo que modifica el Texto del Nuevo Régimen Único Simplificado y Código Tributario DECRETO LEGISLATIVO Nº 1270 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: Que mediante Ley Nº 30506, Ley que

SISTEMA DE REFRACCIONAMIENTO DE DEUDAS TRIBUTARIAS : ALCANCES DE LA RESOLUCION DE SUPERINTENDENCIA Nº 176-2007/SUNAT

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

PRESENTACIÓN. San Carlos de Guatemala, con el afán de mejorar la gestión administrativa del

PRESENTACIÓN La Junta Administradora del Plan de Prestaciones de la Universidad de San Carlos de Guatemala, con el afán de mejorar la gestión administrativa del Plan, mediante Punto SEXTO, del Acta 19-2001

PRESENTACIÓN La Junta Administradora del Plan de Prestaciones de la Universidad de San Carlos de Guatemala, con el afán de mejorar la gestión administrativa del Plan, mediante Punto SEXTO, del Acta 19-2001

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

Consejo Superior de Contrataciones y Adquisiciones de( Estado

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

MEMORANDUM 20/05. Ref.: FACILIDADES DE PAGO. Buenos Aires, 4 de Abril de 2005

Bernardo de Irigoyen 972 Piso 7 C1072AAT Buenos Aires, Argentina Tel: (54-11) 4300-1026 Fax: (54-11) 4362-4406 E-mail: info@sms.com.ar http://www.sms.com.ar Ref.: FACILIDADES DE PAGO MEMORANDUM 20/05 Buenos

Bernardo de Irigoyen 972 Piso 7 C1072AAT Buenos Aires, Argentina Tel: (54-11) 4300-1026 Fax: (54-11) 4362-4406 E-mail: info@sms.com.ar http://www.sms.com.ar Ref.: FACILIDADES DE PAGO MEMORANDUM 20/05 Buenos

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA 143 ESTRUCTURA DE CARGOS I. DENOMINACION DEL ORGANO: OFICINA GENERAL DE ADMINISTRACION I.1 DENOMINACION DE LA : OFICINA DE TESORERIA Nº ORDEN CODIGO

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA 143 ESTRUCTURA DE CARGOS I. DENOMINACION DEL ORGANO: OFICINA GENERAL DE ADMINISTRACION I.1 DENOMINACION DE LA : OFICINA DE TESORERIA Nº ORDEN CODIGO

- Ley N , Ley de Regalía Minera, publicada e l , modificada por la Ley N ( 1 ) (en adelante, Ley de Regalía Minera).

(en adelante, Ley de Regalía Minera).") INFORME N. 014-2012-SUNAT/4B0000 MATERIA: Se consulta si procede deducir como gasto para la determinación del Impuesto a la Renta del ejercicio 2011, la parte de la Regalía Minera, Impuesto Especial a

INFORME N. 014-2012-SUNAT/4B0000 MATERIA: Se consulta si procede deducir como gasto para la determinación del Impuesto a la Renta del ejercicio 2011, la parte de la Regalía Minera, Impuesto Especial a

Formalización y Regímenes Tributarios de hoteles y restaurantes. CP. Yennifer Urteaga Zegarra.

Formalización y Regímenes Tributarios de hoteles y restaurantes CP. Yennifer Urteaga Zegarra. Temario Marco legal Formalización Empresarial Formalización Jurídica Formalización Tributaria Regímenes Tributarios

Formalización y Regímenes Tributarios de hoteles y restaurantes CP. Yennifer Urteaga Zegarra. Temario Marco legal Formalización Empresarial Formalización Jurídica Formalización Tributaria Regímenes Tributarios

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N MTC/24

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 036-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 036-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

PROVEEDORES DE SERVICIOS ELECTRÓNICOS. Resolución de Superintendencia N /SUNAT. Fecha de publicación:

Regulan el Registro de Proveedores de Servicios Electrónicos y modifican la Resolución de Superintendencia N 097-2012/SUNAT que crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del

Regulan el Registro de Proveedores de Servicios Electrónicos y modifican la Resolución de Superintendencia N 097-2012/SUNAT que crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

PROCEDIMIENTOS ADMINISTRATIVOS

PROCEDIMIENTOS ADMINISTRATIVOS ITEM: 001 Otorgamiento de autorización para prestar el servicio de transporte de mercancías en general. (Vigencia: 10 años). D.S. N 017-2009 (22-04-2009), Art. 21, 26, 28,29,

PROCEDIMIENTOS ADMINISTRATIVOS ITEM: 001 Otorgamiento de autorización para prestar el servicio de transporte de mercancías en general. (Vigencia: 10 años). D.S. N 017-2009 (22-04-2009), Art. 21, 26, 28,29,

RESOLUCIÓN GENERAL (API Santa Fe) 11/2012

11/2012") RESOLUCIÓN GENERAL (API Santa Fe) 11/2012 Ingresos brutos.. Categorización de contribuyentes. Parámetros para su determinación SUMARIO: La Administración Provincial de Impuestos de la Provincia de Santa

RESOLUCIÓN GENERAL (API Santa Fe) 11/2012 Ingresos brutos.. Categorización de contribuyentes. Parámetros para su determinación SUMARIO: La Administración Provincial de Impuestos de la Provincia de Santa

Boletín tributario: Enero 2012

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

Descifrando la Reforma Modificaciones a la Ley del IGV

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL

Publicada D.O. 30 may/006 - Nº 27003 Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL SE DICTAN NORMAS PARA SU INCLUSIÓN Y REGULARIZACIÓN Y SE ESTABLECEN BENEFICIOS PARA LOS BUENOS PAGADORES

Publicada D.O. 30 may/006 - Nº 27003 Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL SE DICTAN NORMAS PARA SU INCLUSIÓN Y REGULARIZACIÓN Y SE ESTABLECEN BENEFICIOS PARA LOS BUENOS PAGADORES

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna)

") CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente?

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Plan de Pagos AFIP RG 3756

Plan de Pagos AFIP RG 3756 ASPECTOS PRINCIPALES: * Se pueden incluir obligaciones impositivas, de los recursos de la seguridad social y aduaneras vencidas al 28 de febrero de 2015. Son pasibles de incorporar

Plan de Pagos AFIP RG 3756 ASPECTOS PRINCIPALES: * Se pueden incluir obligaciones impositivas, de los recursos de la seguridad social y aduaneras vencidas al 28 de febrero de 2015. Son pasibles de incorporar

<NOTA DE VIGENCIA: Resolución 210 de 2007 derogada por el artículo 103 de la Resolución 1235 de 2014>

RESOLUCIÓN 960 DE 2012 (mayo 17) Diario Oficial No. 48.439 de 23 de mayo de 2012 SERVICIO NACIONAL DE APRENDIZAJE (SENA)

RESOLUCIÓN 960 DE 2012 (mayo 17) Diario Oficial No. 48.439 de 23 de mayo de 2012 SERVICIO NACIONAL DE APRENDIZAJE (SENA)

REGLAMENTO DE CARTERA

ACUERDO No.004 REGLAMENTO PARA LA COBRANZA DE CARTERA DE CRÉDITOS. La Junta Directiva de ASOBURSATIL, en uso de sus atribuciones legales, estatutarias y CONSIDERANDO: 1. Que es función primordial de ASOBURSATIL

ACUERDO No.004 REGLAMENTO PARA LA COBRANZA DE CARTERA DE CRÉDITOS. La Junta Directiva de ASOBURSATIL, en uso de sus atribuciones legales, estatutarias y CONSIDERANDO: 1. Que es función primordial de ASOBURSATIL

TESORERIA-RECAUDACION SANCIONES. SOLICITUD DE APLAZAMIENTO/FRACCIONAMIENTO DE DEUDAS. NOMBRE Y APELLIDOS:

TESORERIA-RECAUDACION SANCIONES. SOLICITUD DE APLAZAMIENTO/FRACCIONAMIENTO DE DEUDAS. 1.- DATOS DEL SOLICITANTE NOMBRE Y APELLIDOS: DOMICILIO FISCAL: N.I.F.: TELEFONO: CÓD. POSTAL: MUNICIPIO: PROVINCIA:

TESORERIA-RECAUDACION SANCIONES. SOLICITUD DE APLAZAMIENTO/FRACCIONAMIENTO DE DEUDAS. 1.- DATOS DEL SOLICITANTE NOMBRE Y APELLIDOS: DOMICILIO FISCAL: N.I.F.: TELEFONO: CÓD. POSTAL: MUNICIPIO: PROVINCIA:

Derechos reservados. Prohibida su reproducción.

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

Sistema Peruano de Información Jurídica

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC. Resolución de Superintendencia N SUNAT

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL Capital de trabajo - Activo fijo PRODUCTOS Mínimo Plazo TEA Mínima TEA Máxima (%) 1 (%) 1 CrediWarmi Líquido. Credito Rural con cobertura de garantia liquida de

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL Capital de trabajo - Activo fijo PRODUCTOS Mínimo Plazo TEA Mínima TEA Máxima (%) 1 (%) 1 CrediWarmi Líquido. Credito Rural con cobertura de garantia liquida de

Por ello, y en uso de las facultades que le son propias. LA DIRECTORA GENERAL DE INGRESOS PROVINCIALES RESUELVE:

, 4 de Marzo de 2013. RESOLUCION GENERAL Nº 007/2013 VISTO: La Ley Nº 9342, y: CONSIDERANDO: Que mediante tal disposición se establece con carácter general y obligatorio un Régimen de Re- empadronamiento

, 4 de Marzo de 2013. RESOLUCION GENERAL Nº 007/2013 VISTO: La Ley Nº 9342, y: CONSIDERANDO: Que mediante tal disposición se establece con carácter general y obligatorio un Régimen de Re- empadronamiento

REGLAMENTO DE LA LÍNEA DE CRÉDITO DEL GOLF Y COUNTRY CLUB DE TRUJILLO CAPÍTULO I NORMAS GENERALES

REGLAMENTO DE LA LÍNEA DE CRÉDITO DEL GOLF Y COUNTRY CLUB DE TRUJILLO CAPÍTULO I NORMAS GENERALES Artículo 1. OBJETIVOS: El presente Reglamento de Créditos tiene como objetivo establecer las normas que

REGLAMENTO DE LA LÍNEA DE CRÉDITO DEL GOLF Y COUNTRY CLUB DE TRUJILLO CAPÍTULO I NORMAS GENERALES Artículo 1. OBJETIVOS: El presente Reglamento de Créditos tiene como objetivo establecer las normas que

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos