Qué es el presupuesto? Concepto

|

|

|

- Juana Lara Poblete

- hace 6 años

- Vistas:

Transcripción

1 1

2 Qué es el presupuesto? Concepto El presupuesto municipal es el plan económico y financiero anual del Gobierno de la ciudad, por lo que se convierte en una herramienta clave para la gestión pública, sirviendo a la planificación, programación, control y seguimiento y evaluación de las actuaciones municipales. Tiene carácter anual y contiene las previsiones de ingresos que se esperan obtener y los gastos (créditos presupuestarios) que como máximo se podrán realizar en el ejercicio correspondiente. Clasificaciones del presupuesto (ingresos y gastos) Clasificación por programas (para qué se gasta)(pag.23-áreas de gasto): Se estructuran y clasifican los gastos e ingresos según la finalidad y los objetivos que persiguen (ej.: limpieza viaria, emergencias y urgencias sociales, fomento del empleo, fomento del deporte, promoción de la cultura, etc.). Clasificación económica (qué se ingresa y en qué se gasta)(gastos pag.16-ingresos pág. 33): Se estructuran y clasifican los ingresos y gastos según su naturaleza económica. Ejemplos de ingresos: impuestos directos, tasas y otros ingresos, ingresos patrimoniales, etc. Ejemplos de gastos: gastos de personal, transferencias corrientes, inversiones reales, etc. Clasificación orgánica (quién gasta)(pág. 29): Esta estructura y clasificación muestra qué unidades orgánicas realizan los gastos, estas se corresponden con las Delegaciones. Por ejemplo, Delegación de Urbanismo, de Servicios Sociales, de Cultura, de Hacienda, etc. 2

3 Cómo se elabora y se aprueba? El presupuesto lo elabora el equipo de gobierno (proyecto de presupuesto), lo examina inicialmente la Comisión de Hacienda y lo aprueba el Pleno Municipal. A continuación se expone durante 15 días al público, previo anuncio en el Boletín Oficinal de la Provincia, durante el que los interesados lo pueden examinar y hacer alegaciones sobre él. Si no se presentan reclamaciones se considera aprobado definitivamente y en el caso de presentarse vuelve a tratarse por el Pleno Municipal. En caso de no aprobación definitiva del presupuesto antes del 31 de diciembre, se prorrogan de forma automática las cuentas del último ejercicio aprobado de forma definitiva (incluyendo algunos ajustes definidos por la normativa). Proceso de elaboración del proyecto de presupuesto La elaboración del presupuesto anual se enmarca dentro de un marco financiero a medio plazo, iniciándose con la realización de las previsiones de los ingresos municipales y la determinación del volumen máximo de gastos en los que puede incurrir el Ayuntamiento, con el fin de poder cumplir con la normativa y objetivos relativos a la estabilidad presupuestaria, sostenibilidad financiera, regla de gasto y periodo medio de pago. Con este máximo de gastos y los objetivos financieros fijados, se delimitan los volúmenes máximos con respecto a gastos corrientes y gasto de capital (inversiones). Los gastos de capital se asignan a los diferentes proyectos de inversión de acuerdo con las prioridades estratégicas del Gobierno Municipal dentro de la programación plurianual de estos (Programa de Inversiones Municipales anexo). Con respecto al gasto corriente, de acuerdo con las prioridades definidas por el equipo de gobierno, se asignan topes de gasto para las diferentes unidades orgánicas de las que se compone el Ayuntamiento. Estas unidades junto con las aportaciones de las diferentes organizaciones vecinales, realizan sus propuestas de asignación de recursos a sus programas y proyectos de acuerdo con los topes indicados. Posteriormente se revisan las propuestas de asignación de recursos formuladas y se realizan los últimos ajustes a fin de que las asignaciones respondan a las prioridades y objetivos determinados por el equipo de gobierno. Una vez realizadas las asignaciones presupuestarias finales, se concreta el proyecto de presupuestos, se elabora la documentación que lo acompañará y se realiza la posterior presentación ante el Consejo de Participación Ciudadana. 3

4 01. Elaboración del presupuesto 02. Consejo de participación 03. Aprobación inicial 04. Exposición pública 05. Aprobación definitiva 4

5 Cómo se ejecuta? A partir del día 1 de enero de cada año se inicia la fase de ejecución del presupuesto, tanto se trate de un presupuesto aprobado definitivamente como de un presupuesto prorrogado. La fase de ejecución del presupuesto es aquella en la que a lo largo del año presupuestario (del 1 de enero a 31 de diciembre) se van obteniendo y recaudando los ingresos y se van realizando los gastos presupuestados. Durante esta fase se pueden producir modificaciones en los ingresos y los gastos en lo aprobado inicialmente en el presupuesto (presupuesto inicial), dando lugar a lo que se conoce como presupuesto definitivo. Las modificaciones que se pueden producir en el presupuesto responden a unas tipologías y elementos definidos concretamente por la normativa de haciendas locales(ley Orgánica 2/2012, RDL 2/2004 y RD 500/1990 y de estabilidad presupuestaria. Durante la fase de ejecución se llevan a cabo los controles necesarios con el fin de poder verificar (y llevar a cabo medidas correctoras si es el caso) el cumplimiento de los objetivos financieros del presupuesto y de la programación de actuaciones y proyectos prevista. Una vez finalizado el ejercicio presupuestario, se liquida y posteriormente se formulan las cuentas anuales del Ayuntamiento (Cuenta General) y se realizan los informes financieros anuales. 5

6 De dónde vienen los ingresos? 6

7 De dónde vienen los gastos? 7

8 Cumplimiento de los principios de estabilidad, regla de gasto y sostenibilidad financiera 8

9 ESTABILIDAD PRESUPUESTARIA EL PRESUPUESTO DEBE PRESENTAR EQUILIBRIO O SUPERÁVIT ESTRUCTURAL NO LE AFECTA EL CICLO ECONÓMICO 9

10 REGLA DE GASTO TECHO DE GASTO TOTAL GASTO COMPUTABLE = OBLIGACIONES RECONOCIDAS PREVISTAS - intereses de la deuda - gasto financiado con fondos finalistas procedentes de otras administraciones públicas +/- AJUSTES SEC CÁLCULO DEL GASTO COMPUTABLE Debe cumplirse que: (Gasto computable año N-1) +Tasa de crecimiento PIB +/- cambios normativos que supongan aumentos/disminuciones permanentes de la recaudación ( en IBI, RSU, etc.) = gasto computable año N 10

11 SOSTENIBILIDAD FINANCIERA Las Entidades Locales pueden concertar nuevas operaciones de crédito a largo plazo para la financiación de inversiones, cuando el volumen total del capital vivo no exceda del 75% de los ingresos corrientes liquidados. PRIORIDAD PAGO DE LA DEUDA EL PAGO DE LOS INTERESES Y EL CAPITAL DE LA DEUDA PÚBLICA DE LAS ADMINISTRACIONES PÚBLICAS GOZARÁ DE PRIORIDAD ABSOLUTA FRENTE A CUALQUIER OTRO GASTO 11

12 12

13 CUADROS COMPARATIVOS ENTRE LOS PRESUPUESTOS

14 GASTOS

15 COMPARATIVA PRESUPUESTO GASTOS , , , ,00 +5,31% ,

16 GASTOS POR CAPÍTULOS 16

17 Gasto financiero Gasto capital Gasto corriente EXPLICACIÓN DE CAPÍTULOS Capítulo I - Personal: Retribuciones fijas y variables al personal que presta sus servicios en el Ayuntamiento. Cotizaciones obligatorias a la Seguridad Social, entre otros. Capítulo II - Gastos corrientes en bienes y servicios, necesarios para el ejercicio de las actividades de las Entidades locales. Capítulo III Gastos financieros: Intereses y demás gastos derivados de las operaciones financieras y de deudas contraídas por la Entidad local. Capítulo IV -Transferencias corrientes: Son los créditos-subvenciones que aporta la entidad local a terceros con destino a financiar operaciones de carácter corriente. Capítulo V Contingencias y Otros Imprevistos: Se incluye en los Presupuesto para la atención de necesidades imprevistas, inaplazables y no discrecionales, para las que no exista crédito presupuestario o el previsto resulte insuficiente. Capítulo VI Inversiones reales: Gastos en los que incurran las entidades locales destinados a la creación de infraestructuras y a la adquisición de bienes de carácter no corriente. Capítulo VII Transferencias de Capital: Son los créditos-subvenciones que aporta la entidad local a terceros con destino a financiar operaciones de capital, es decir de carácter no corriente. a) Son bienes fungibles b) Tienen una duración previsiblemente inferior al ejercicio presupuestario c) No son susceptibles de inclusión en inventario d) Son gastos que previsiblemente serán reiterativos. Capítulo VIII - Activos financieros: Adquisición de activos financieros (acciones, deuda, obligaciones, préstamos a otras entidades, anticipos de sueldos y salarios al personal, etc) Capítulo IX Pasivos financieros: Amortización de deudas, previsión de devolución de los depósitos y similares. 17

18 ,00 COMPARATIVA GASTOS , , ,00 Capítulo I Personal , , , , , ,07 Capitulo II Bienes corrientes y serv. Capitulo III Financieros Capitulo IV Transferencias corrientes Capitulo V Contingencias Capitulo VI Inversiones Capitulo VIII Variación de activos , ,00 Capitulo IX Variación de pasivos 18

19 COMPARATIVA GASTO POR CAPÍTULOS Los que suben: Capítulo VI Inversiones Capítulo I y II Capítulo IV aumenta la dotación para Servicios Sociales Los que apenas varían: Capítulo VIII Los que bajan: Capítulo III- viene explicado por la cancelación de Préstamos. Capítulo V. 19

20 75.000, , , ,00 0,00 ESTRUCTURA DE GASTOS CORRIENTES PRESUPUESTO 2016 POR CAPÍTULOS ,00 Capítulo I Personal 0,3979 Capitulo II Bienes corrientes y serv. 0,4652 Capitulo III Financieros 0, ,00 Capitulo IV Transferencias corrientes - 0,0662 Capitulo V Contingencias - 0,0573 Capitulo VI Inversiones 0,0075 Capitulo VIII Variación de activos 0,0003 Capitulo IX Variación de pasivos 0 20

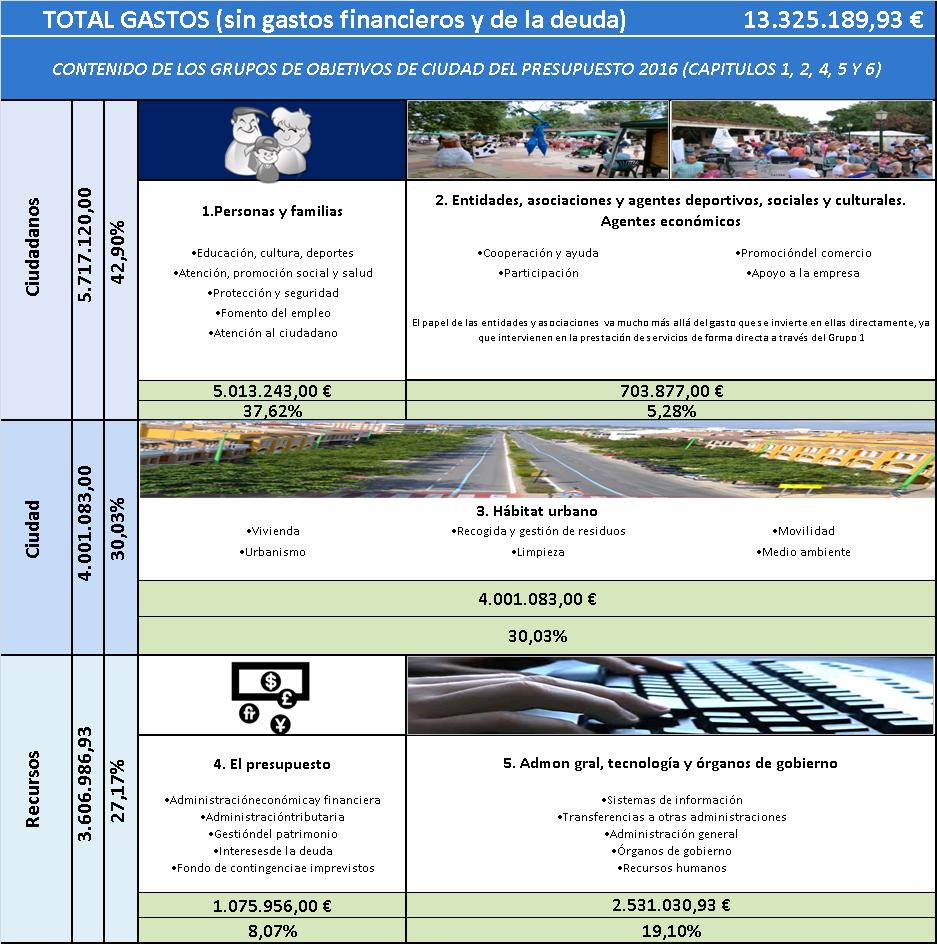

21 GASTOS POR ÁREA 21

22 23

23 COMPARATIVA GASTO POR ÁREAS 24

24 25

25 GASTOS POR ORGÁNICA 27

26 34,08% destinado a la recogida de residuos, alcantarillado, limpieza viaria, alumbrado público, etc 31,98% destinado a seguridad ciudadana y área económica 29

27 INGRESOS

28 +3,60% 32

29 33

o el Impuesto de Actividades Económicas. Capítulo II Impuestos Indirectos: En su práctica totalidad hace referencia al Impuesto sobre construcciones, instalaciones y obras.")

30 , ,00 ESTRUCTURA INGRESOS CORRIENTES ,29 Capítulo I Impuestos Directos - 56,35% Capitulo II Impuestos indirectos - 0,75% , ,75 Capitulo III Tasas y P.Públicos - 15,98% Capitulo IV Transferencias corrientes - 25,31% Capitulo V Ingresos patrimoniales - 1,61% Capitulo VII Transferencias de capital - 0 Capítulo I Impuestos Directos: Aquí se recogen los recursos procedentes del Impuesto de Bienes Inmuebles Urbanos, Rústicos, Impuesto sobre Vehículos de Tracción Mecánica, Impuesto sobre Incremento del Valor de los Terrenos de Naturaleza Urbana (Plusvalía) o el Impuesto de Actividades Económicas. Capítulo II Impuestos Indirectos: En su práctica totalidad hace referencia al Impuesto sobre construcciones, instalaciones y obras. Capítulo III Tasas y Precios Públicos: Ingresos derivados de la prestación de servicios públicos básicos como la tasa de recogida de basuras, licencias urbanísticas, vados, entrada a las instalaciones deportivas, etc. Capítulo IV -Transferencias corrientes: Ingresos de naturaleza no tributaria que recibe la entidad local procedentes de terceros con destino a financiar operaciones de carácter corriente (por ejemplo, subvenciones, participación en tributos del Estado, de la CCAA, de Diputación). Capítulo V Ingresos Patrimoniales: Recoge los ingresos de naturaleza no tributaria procedentes del patrimonio de las entidades locales. Intereses de depósitos, concesiones administrativas entrarían en este capítulo. 34

31 ESTRUCTURA DE LOS INGRESOS POR CAPÍTULO 56,35% de los recursos proceden de los Impuestos Directos 41,29% procede de las subvenciones y las tasas 2,36% del resto de recursos Capítulo I Impuestos Directos: Aquí se recogen los recursos procedentes del Impuesto de Bienes Inmuebles Urbanos, Rústicos, Impuesto sobre Vehículos de Tracción Mecánica, Impuesto sobre Incremento del Valor de los Terrenos de Naturaleza Urbana (Plusvalía) o el Impuesto de Actividades Económicas. Capítulo II Impuestos Indirectos: En su práctica totalidad hace referencia al Impuesto sobre construcciones, instalaciones y obras. Capítulo III Tasas y Precios Públicos: Ingresos derivados de la prestación de servicios públicos básicos como la tasa de recogida de basuras, licencias urbanísticas, vados, entrada a las instalaciones deportivas, etc. Capítulo IV -Transferencias corrientes: Ingresos de naturaleza no tributaria que recibe la entidad local procedentes de terceros con destino a financiar operaciones de carácter corriente (por ejemplo, subvenciones, participación en tributos del Estado, de la CCAA, de Diputación). Capítulo V Ingresos Patrimoniales: Recoge los ingresos de naturaleza no tributaria procedentes del patrimonio de las entidades locales. Intereses de depósitos, concesiones administrativas entrarían en este capítulo. 35

MEMORIA DE LA ALCALDIA

MEMORIA DE LA ALCALDIA Explicativa que formula la Alcaldía-Presidencia, en cumplimiento a lo dispuesto en los artículos 168.1 a) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba

MEMORIA DE LA ALCALDIA Explicativa que formula la Alcaldía-Presidencia, en cumplimiento a lo dispuesto en los artículos 168.1 a) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba

Presupuesto General del ejercicio 2010

INFORME ECONÓMICO-FINANCIERO Presupuesto General del ejercicio 2010 El Proyecto de Presupuesto para el ejercicio 2010 del Ayuntamiento de Orihuela asciende a un total de 68.769.678,31, tanto en ingresos

INFORME ECONÓMICO-FINANCIERO Presupuesto General del ejercicio 2010 El Proyecto de Presupuesto para el ejercicio 2010 del Ayuntamiento de Orihuela asciende a un total de 68.769.678,31, tanto en ingresos

PRESUPUESTO GENERAL EJERCICIO 2017 MEMORIA EXPLICATIVA DE SU CONTENIDO Y DE LAS PRINCIPALES MODIFICACIONES QUE REPRESENTA EN RELACIÓN CON EL VIGENTE

PRESUPUESTO GENERAL EJERCICIO 2017 MEMORIA EXPLICATIVA DE SU CONTENIDO Y DE LAS PRINCIPALES MODIFICACIONES QUE REPRESENTA EN RELACIÓN CON EL VIGENTE Confeccionado el Presupuesto General para el ejercicio

PRESUPUESTO GENERAL EJERCICIO 2017 MEMORIA EXPLICATIVA DE SU CONTENIDO Y DE LAS PRINCIPALES MODIFICACIONES QUE REPRESENTA EN RELACIÓN CON EL VIGENTE Confeccionado el Presupuesto General para el ejercicio

AYUNTAMIENTO DE ALCOBENDAS EJERCICIO 2015

106 AYUNTAMIENTO DE ALCOBENDAS EJERCICIO 2015 MEMORIA DEL PRESUPUESTO DEL AYUNTAMIENTO 1.- INTRODUCCIÓN El Presupuesto del Ayuntamiento, que contempla el conjunto de las Delegaciones Municipales, contiene

106 AYUNTAMIENTO DE ALCOBENDAS EJERCICIO 2015 MEMORIA DEL PRESUPUESTO DEL AYUNTAMIENTO 1.- INTRODUCCIÓN El Presupuesto del Ayuntamiento, que contempla el conjunto de las Delegaciones Municipales, contiene

SIELOCAL Sistema de Información Económica Local

SIELOCAL Sistema de Información Económica Local Ayuntamiento de Abades. Análisis detallado de los gastos anuales y comparativos con ejercicios anteriores del ayuntamiento de referencia. Se muestra tanto

SIELOCAL Sistema de Información Económica Local Ayuntamiento de Abades. Análisis detallado de los gastos anuales y comparativos con ejercicios anteriores del ayuntamiento de referencia. Se muestra tanto

COMUNIDAD AUTÓNOMA DE ARAGÓN PRESUPUESTO 2016 SECCIÓN 30: DIVERSOS DEPARTAMENTOS

COMUNIDAD AUTÓNOMA DE ARAGÓN PRESUPUESTO 2016 SECCIÓN 30: DIVERSOS DEPARTAMENTOS INDICE 1.- DIVERSOS DEPARTAMENTOS... 1 2.- DATOS POR SERVICIO... 11 2.1.- 30.Diversos Departamentos... 11 2.1.1.- 30010.Fondo

COMUNIDAD AUTÓNOMA DE ARAGÓN PRESUPUESTO 2016 SECCIÓN 30: DIVERSOS DEPARTAMENTOS INDICE 1.- DIVERSOS DEPARTAMENTOS... 1 2.- DATOS POR SERVICIO... 11 2.1.- 30.Diversos Departamentos... 11 2.1.1.- 30010.Fondo

AJUNTAMENT DE BETXÍ Plaza Mayor, 1 12549 BETXÍ (Castellón) Tel. 964 62 00 02 Fax 964 62 11 03 NIF P-1202100-B

Tel. 964 62 00 02 Fax 964 62 11 03 NIF P-1202100-B") INFORME DE LA INTERVENCION DE EVALUCION DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DEL GASTO Y LIMITE DE DEUDA PÚBLICA. Con motivo de la aprobación del presupuesto del ejercicio

INFORME DE LA INTERVENCION DE EVALUCION DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DEL GASTO Y LIMITE DE DEUDA PÚBLICA. Con motivo de la aprobación del presupuesto del ejercicio

LÍNEAS FUNDAMENTALES PRESUPUESTO 2016 GRUPO LOCAL DE LA DIPUTACIÓN PROVINCIAL DE ALICANTE

LÍNEAS FUNDAMENTALES PRESUPUESTO 2016 GRUPO LOCAL DE LA DIPUTACIÓN PROVINCIAL DE ALICANTE Remitido al Ministerio en cumplimiento de lo dispuesto en el artículo 15 de la Orden HAP/2105/2012, de 1 de octubre,

LÍNEAS FUNDAMENTALES PRESUPUESTO 2016 GRUPO LOCAL DE LA DIPUTACIÓN PROVINCIAL DE ALICANTE Remitido al Ministerio en cumplimiento de lo dispuesto en el artículo 15 de la Orden HAP/2105/2012, de 1 de octubre,

INFORME ECONÓMICO-FINANCIERO DEL PRESUPUESTO MUNICIPAL PARA EL AÑO 2017

INFORME ECONÓMICO-FINANCIERO DEL PRESUPUESTO MUNICIPAL PARA EL AÑO 2017 1.- PROYECTO DE PRESUPUESTO DE LA ENTIDAD PARA EL EJERCICIO 2017. El Proyecto que se somete a informe de la, lo es respecto al Presupuesto

INFORME ECONÓMICO-FINANCIERO DEL PRESUPUESTO MUNICIPAL PARA EL AÑO 2017 1.- PROYECTO DE PRESUPUESTO DE LA ENTIDAD PARA EL EJERCICIO 2017. El Proyecto que se somete a informe de la, lo es respecto al Presupuesto

INFORME DE INTERVENCIÓN ESTABILIDAD PRESUPUESTARIA, REGLA DE GASTO Y LÍMITE DE GASTO NO FINANCIERO.

INFORME DE INTERVENCIÓN ESTABILIDAD PRESUPUESTARIA, REGLA DE GASTO Y LÍMITE DE GASTO NO FINANCIERO. Dª Francisca Romera Millán, como Interventora Acctal. del Ayuntamiento de Puerto Lumbreras, con motivo

INFORME DE INTERVENCIÓN ESTABILIDAD PRESUPUESTARIA, REGLA DE GASTO Y LÍMITE DE GASTO NO FINANCIERO. Dª Francisca Romera Millán, como Interventora Acctal. del Ayuntamiento de Puerto Lumbreras, con motivo

Plan Económico-Financiero. del Ayuntamiento de BEDIA

Plan Económico-Financiero del Ayuntamiento de BEDIA 1 1.- Normativa La Norma Foral 5/2013, de 12 de junio, de estabilidad presupuestaria y sostenibilidad financiera de las entidades locales de Bizkaia.

Plan Económico-Financiero del Ayuntamiento de BEDIA 1 1.- Normativa La Norma Foral 5/2013, de 12 de junio, de estabilidad presupuestaria y sostenibilidad financiera de las entidades locales de Bizkaia.

ÍNDICE. V.PRS. Variables e indicadores presupuestarios. Indicadores de ejecución del presupuesto de ingresos

ÍNDICE V.PRS. Variables e indicadores presupuestarios Indicadores de ejecución del presupuesto de gastos V.PRS. 1. Índice de modificación del presupuesto de gasto V.PRS. 2. Grado de ejecución del presupuesto

ÍNDICE V.PRS. Variables e indicadores presupuestarios Indicadores de ejecución del presupuesto de gastos V.PRS. 1. Índice de modificación del presupuesto de gasto V.PRS. 2. Grado de ejecución del presupuesto

INFORME ECONÓMICO-FINANCIERO

INFORME ECONÓMICO-FINANCIERO D. Pedro Antonio López Navarro, Concejal Delegado del Área de Economía y Hacienda, a tenor de lo dispuesto en el artículo 168.1.e) del Real Decreto Legislativo 2/2004, de 5

INFORME ECONÓMICO-FINANCIERO D. Pedro Antonio López Navarro, Concejal Delegado del Área de Economía y Hacienda, a tenor de lo dispuesto en el artículo 168.1.e) del Real Decreto Legislativo 2/2004, de 5

INFORME ECONÓMICO FINANCIERO DEL PROYECTO DE PRESUPUESTO PARA EL EJERCICIO 2017 DEL AYUNTAMIENTO DE MISLATA

INFORME ECONÓMICO FINANCIERO DEL PROYECTO DE PRESUPUESTO PARA EL EJERCICIO 2017 DEL AYUNTAMIENTO DE MISLATA 1 Ámbito y contenido del Informe... 2 2 Nivelación presupuestaria... 3 3 Estado de ingresos...

INFORME ECONÓMICO FINANCIERO DEL PROYECTO DE PRESUPUESTO PARA EL EJERCICIO 2017 DEL AYUNTAMIENTO DE MISLATA 1 Ámbito y contenido del Informe... 2 2 Nivelación presupuestaria... 3 3 Estado de ingresos...

Plan Económico-Financiero del Ayuntamiento de Muxika 2014

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

AYUNTAMIENTO DE. b) Plan Económico-Financiero aprobado por el Pleno de la Corporación (en su caso)

Plan Económico-Financiero aprobado por el Pleno de la Corporación (en su caso)") AYUNTAMIENTO DE INFORME DE SECRETARÍA-INTERVENCIÓN EN RELACIÓN A LA EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD EN LA LIQUIDACIÓN DEL PRESUPUESTO GENERAL DE LA ENTIDAD DEL EJERCICIO. 1. NORMATIVA

AYUNTAMIENTO DE INFORME DE SECRETARÍA-INTERVENCIÓN EN RELACIÓN A LA EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD EN LA LIQUIDACIÓN DEL PRESUPUESTO GENERAL DE LA ENTIDAD DEL EJERCICIO. 1. NORMATIVA

EXCMO. AYUNTAMIENTO DE ALCAZAR DE SAN JUAN PRESUPUESTO I N F O R M E E C O N O M I C O - F I N A N C I E R O

EXCMO. AYUNTAMIENTO DE ALCAZAR DE SAN JUAN PRESUPUESTO 2.016 I N F O R M E E C O N O M I C O - F I N A N C I E R O Se emite el presente informe económico-financiero, en relación con el proyecto de Presupuesto

EXCMO. AYUNTAMIENTO DE ALCAZAR DE SAN JUAN PRESUPUESTO 2.016 I N F O R M E E C O N O M I C O - F I N A N C I E R O Se emite el presente informe económico-financiero, en relación con el proyecto de Presupuesto

Organismo autónomo Patronato Municipal de Deportes - Datos de la Cuenta del Ejercicio 2014

Organismo autónomo Patronato Municipal de Deportes - Datos de la Cuenta del 2014 Activo Actual Anterior A. Inmovilizado 170.831,02 170.831,02 I. Inversiones destinadas al uso general 1. Terrenos y bienes

Organismo autónomo Patronato Municipal de Deportes - Datos de la Cuenta del 2014 Activo Actual Anterior A. Inmovilizado 170.831,02 170.831,02 I. Inversiones destinadas al uso general 1. Terrenos y bienes

APLICACIÓN PRÁCTICA DE LA REGLA DEL GASTO: DETERMINACIÓN DEL GASTO COMPUTABLE

APLICACIÓN PRÁCTICA DE LA REGLA DEL GASTO: DETERMINACIÓN DEL GASTO COMPUTABLE El artículo 12 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)

APLICACIÓN PRÁCTICA DE LA REGLA DEL GASTO: DETERMINACIÓN DEL GASTO COMPUTABLE El artículo 12 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)

INFORME ECONOMICO-FINANCIERO

INFORME ECONOMICO-FINANCIERO En cumplimiento de lo dispuesto en el Art. 168.4 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la ley Reguladora de las Haciendas

INFORME ECONOMICO-FINANCIERO En cumplimiento de lo dispuesto en el Art. 168.4 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la ley Reguladora de las Haciendas

INFORME ECONÓMICO-FINANCIERO

INFORME ECONÓMICO FINANCIERO NÚMERO 1020/2014. Que emite el Interventor General de la Diputación Provincial de Huesca, en cumplimiento de lo establecido en el Artículo 168.1. e) del Real Decreto Legislativo

INFORME ECONÓMICO FINANCIERO NÚMERO 1020/2014. Que emite el Interventor General de la Diputación Provincial de Huesca, en cumplimiento de lo establecido en el Artículo 168.1. e) del Real Decreto Legislativo

INFORME DE INTERVENCIÓN

1 INFORME DE INTERVENCIÓN Asunto Fijación del límite de gasto no financiero para el presupuesto general del Ayuntamiento correspondiente al ejercicio 2017 y evaluación del cumplimiento del principio de

1 INFORME DE INTERVENCIÓN Asunto Fijación del límite de gasto no financiero para el presupuesto general del Ayuntamiento correspondiente al ejercicio 2017 y evaluación del cumplimiento del principio de

GUÍA DE CAMBIOS EN LA ESTRUCTURA ECONÓMICA DE LAS ENTIDADES LOCALES DISPUESTA POR DECRETO FORAL 56/2015, DE 3 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL

GUÍA DE CAMBIOS EN LA ESTRUCTURA ECONÓMICA DE LAS ENTIDADES LOCALES DISPUESTA POR DECRETO FORAL 56/2015, DE 3 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL NUEVO MARCO REGULATORIO CONTABLE DE LAS ENTIDADES LOCALES

GUÍA DE CAMBIOS EN LA ESTRUCTURA ECONÓMICA DE LAS ENTIDADES LOCALES DISPUESTA POR DECRETO FORAL 56/2015, DE 3 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL NUEVO MARCO REGULATORIO CONTABLE DE LAS ENTIDADES LOCALES

ANEXOS Universidad de Alicante PRESUPUESTOS

ANEXOS 2016 Universidad de Alicante PRESUPUESTOS 2016 103 1.- Explicación de los conceptos y subconceptos presupuestarios ESTRUCTURA ECONÓMICA DE INGRESOS CAPÍTULO 3: TASAS, PRECIOS PÚBLICOS Y OTROS INGRESOS

ANEXOS 2016 Universidad de Alicante PRESUPUESTOS 2016 103 1.- Explicación de los conceptos y subconceptos presupuestarios ESTRUCTURA ECONÓMICA DE INGRESOS CAPÍTULO 3: TASAS, PRECIOS PÚBLICOS Y OTROS INGRESOS

previsto en los artículo 3, 11 Y 12 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

INTERVENCIÓN GENERAL INFORME INDEPENDIENTE DE INTERVENCIÓN SOBRE EL PRINCIPIO DE ESTABILIDAD PRESUPUESTARIA, REGLA DE GASTO Y LÍMITE DE GASTO NO FINANCIERO Con motivo de la aprobación del presupuesto del

INTERVENCIÓN GENERAL INFORME INDEPENDIENTE DE INTERVENCIÓN SOBRE EL PRINCIPIO DE ESTABILIDAD PRESUPUESTARIA, REGLA DE GASTO Y LÍMITE DE GASTO NO FINANCIERO Con motivo de la aprobación del presupuesto del

ILUSTRE AYUNTAMIENTO DE LA VILLA DE AGÜIMES

(Ref: MOD 8/2016) INFORME DE INTERVENCIÓN Asunto: MODIFICACIÓN DEL PRESUPUESTO DE 2016: Nº 8/2016 Afectados: MODIFICACIÓN CUNTITATIVA MEDIANTE SUPLEMENTOS DE CRÉDITO FINANCIADOS CON CRÉDITOS PROCEDENTES

(Ref: MOD 8/2016) INFORME DE INTERVENCIÓN Asunto: MODIFICACIÓN DEL PRESUPUESTO DE 2016: Nº 8/2016 Afectados: MODIFICACIÓN CUNTITATIVA MEDIANTE SUPLEMENTOS DE CRÉDITO FINANCIADOS CON CRÉDITOS PROCEDENTES

TEMA 7 LOS PRESUPUESTOS GENERALES DEL ESTADO

TEMA 7 LOS PRESUPUESTOS GENERALES DEL ESTADO ACTIVIDAD FINANCIERA DEL ESTADO Sistema de economía de mercado (s.xix) Inconvenientes Sistema de economía mixto Sistema de economía mixto Corregir desigualdades

TEMA 7 LOS PRESUPUESTOS GENERALES DEL ESTADO ACTIVIDAD FINANCIERA DEL ESTADO Sistema de economía de mercado (s.xix) Inconvenientes Sistema de economía mixto Sistema de economía mixto Corregir desigualdades

AYUNTAMIENTO DE CASTRILLÓN

PRESUPUESTO GENERAL DE 2017 AYUNTAMIENTO DE CASTRILLÓN TOMO 1 6. INFORME ECONÓMICO FINANCIERO Intervención Municipal INFORME PRESUPUESTO LOCAL 2017 El presente informe, se emite en un solo acto, pero a

PRESUPUESTO GENERAL DE 2017 AYUNTAMIENTO DE CASTRILLÓN TOMO 1 6. INFORME ECONÓMICO FINANCIERO Intervención Municipal INFORME PRESUPUESTO LOCAL 2017 El presente informe, se emite en un solo acto, pero a

INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016

Con motivo de la aprobación del presupuesto del ejercicio 2.016 y en cumplimiento de lo previsto en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, emito

Con motivo de la aprobación del presupuesto del ejercicio 2.016 y en cumplimiento de lo previsto en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, emito

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DE LA REGLA DE GASTO.

Título: Informe de Intervención de Evaluación del Cumplimiento de la Regla de Gasto. Naturaleza del Informe: [ ] Borrador [ ] Provisional [X] Definitivo Autor: Francisco López Sánchez, Fecha de Elaboración:

Título: Informe de Intervención de Evaluación del Cumplimiento de la Regla de Gasto. Naturaleza del Informe: [ ] Borrador [ ] Provisional [X] Definitivo Autor: Francisco López Sánchez, Fecha de Elaboración:

CUENTAS ANUALES AÑO 2.016

CUENTAS ANUALES AÑO 2.016 BALANCE DE SITUACIÓN EJERCICIO 2.016 BALANCE DE SITUACIÓN. IACS ACTIVO 2016 2015 A) INMOVILIZADO 27.144.736,20 28.028.046,81 II. Inmovilizaciones inmateriales 706.644,58 1.190.359,45

CUENTAS ANUALES AÑO 2.016 BALANCE DE SITUACIÓN EJERCICIO 2.016 BALANCE DE SITUACIÓN. IACS ACTIVO 2016 2015 A) INMOVILIZADO 27.144.736,20 28.028.046,81 II. Inmovilizaciones inmateriales 706.644,58 1.190.359,45

MEMORIA DE LA ALCALDIA-PRESIDENCIA

MEMORIA DE LA ALCALDIA-PRESIDENCIA De conformidad con la legislación aplicable que determina que los presupuestos municipales deben ser aprobados con anterioridad al comienzo del ejercicio al que vengan

MEMORIA DE LA ALCALDIA-PRESIDENCIA De conformidad con la legislación aplicable que determina que los presupuestos municipales deben ser aprobados con anterioridad al comienzo del ejercicio al que vengan

INFORME ECONÓMICO FINANCIERO

INFORME ECONÓMICO FINANCIERO PRESUPUESTO ELABORACIÓN ESTADO DE INGRESOS Las previsiones globales en el estado de ingresos del Ayuntamiento para el ejercicio 2016 suponen un incremento del 0,07 % respecto

INFORME ECONÓMICO FINANCIERO PRESUPUESTO ELABORACIÓN ESTADO DE INGRESOS Las previsiones globales en el estado de ingresos del Ayuntamiento para el ejercicio 2016 suponen un incremento del 0,07 % respecto

ESTADO DE INGRESOS POR ECONÓMICA

1 IMPUESTOS DIRECTOS 11200 11300 11500 11600 Impuesto sobre Bienes Inmuebles. Bienes Inmuebles de Naturaleza Rústica Impuesto sobre Bienes Inmuebles. Bienes Inmuebles de Naturaleza Urbana Impuesto sobre

1 IMPUESTOS DIRECTOS 11200 11300 11500 11600 Impuesto sobre Bienes Inmuebles. Bienes Inmuebles de Naturaleza Rústica Impuesto sobre Bienes Inmuebles. Bienes Inmuebles de Naturaleza Urbana Impuesto sobre

01. Ingresos y Gastos según clasificación económica

Puerto de Santa María, El 89.142 habitantes 01. Ingresos y Gastos según clasificación económica Ingresos liquidados 112.001.519 Gastos liquidados 91.100.777 Ingresos en operaciones corrientes 86.869.240

Puerto de Santa María, El 89.142 habitantes 01. Ingresos y Gastos según clasificación económica Ingresos liquidados 112.001.519 Gastos liquidados 91.100.777 Ingresos en operaciones corrientes 86.869.240

4.3. Información de carácter financiero. Pág. 45

4.3. Información de carácter financiero Pág. 45 4.3.1. Cuadro de financiación Pág. 47 CUENTA GENERAL DEL PRINCIPADO DE ASTURIAS 2015 Consejo Económico Social CUADRO DE FINANCIACION PARA EJERCICIO 2015

4.3. Información de carácter financiero Pág. 45 4.3.1. Cuadro de financiación Pág. 47 CUENTA GENERAL DEL PRINCIPADO DE ASTURIAS 2015 Consejo Económico Social CUADRO DE FINANCIACION PARA EJERCICIO 2015

Servicios municipales obligatorios

Servicios municipales obligatorios EN TODOS LOS MUNICIPIOS: Alumbrado público. Cementerio. Recogida de residuos Limpieza viaria. Abastecimiento domiciliario de agua potable. Alcantarillado. Acceso a los

Servicios municipales obligatorios EN TODOS LOS MUNICIPIOS: Alumbrado público. Cementerio. Recogida de residuos Limpieza viaria. Abastecimiento domiciliario de agua potable. Alcantarillado. Acceso a los

4.3. Información de carácter financiero. Pág. 45

4.3. Información de carácter financiero Pág. 45 4.3.1. Cuadro de financiación Pág. 47 CUENTA GENERAL DEL PRINCIPADO DE ASTURIAS 2015 Consejo de la Juventud CUADRO DE FINANCIACION PARA EJERCICIO 2015

4.3. Información de carácter financiero Pág. 45 4.3.1. Cuadro de financiación Pág. 47 CUENTA GENERAL DEL PRINCIPADO DE ASTURIAS 2015 Consejo de la Juventud CUADRO DE FINANCIACION PARA EJERCICIO 2015

CUENTAS ANUALES EJERCICIO 2016 UNIVERSITAT JAUME I DE CASTELLON CAV

EJERCICIO 2016 ENTIDAD UNIVERSITAT JAUME I DE CASTELLON CAV - CIF Q6250003H NOMBRE GRANDIO BOTELLA FRANCISCO JAVIER - NIF 18940092Y Signat digitalment per ENTIDAD UNIVERSITAT JAUME I DE CASTELLON CAV -

EJERCICIO 2016 ENTIDAD UNIVERSITAT JAUME I DE CASTELLON CAV - CIF Q6250003H NOMBRE GRANDIO BOTELLA FRANCISCO JAVIER - NIF 18940092Y Signat digitalment per ENTIDAD UNIVERSITAT JAUME I DE CASTELLON CAV -

2016 AYTO AYUNTAMIENTO DE BURRIANA 2016

1 1 Impuestos directos. 12.775.600,00 11 Impuestos sobre el capital. 12.425.600,00 112 Impuesto sobre Bienes Inmuebles. Bienes Inmuebles 11200000 I.B.I. NATURALEZA RUSTICA 113 Impuesto sobre Bienes Inmuebles.

1 1 Impuestos directos. 12.775.600,00 11 Impuestos sobre el capital. 12.425.600,00 112 Impuesto sobre Bienes Inmuebles. Bienes Inmuebles 11200000 I.B.I. NATURALEZA RUSTICA 113 Impuesto sobre Bienes Inmuebles.

Ayuntamiento de Arrecife

E S T A D O D E I N G R E S O S R E S U M E N P O R C A P I T U L O S CAPITULOS DENOMINACION IMPORTE 1 2 3 4 5 IMPUESTOS DIRECTOS IMPUESTOS INDIRECTOS TASAS Y OTROS INGRESOS TRANSFERENCIAS CORRIENTES INGRESOS

E S T A D O D E I N G R E S O S R E S U M E N P O R C A P I T U L O S CAPITULOS DENOMINACION IMPORTE 1 2 3 4 5 IMPUESTOS DIRECTOS IMPUESTOS INDIRECTOS TASAS Y OTROS INGRESOS TRANSFERENCIAS CORRIENTES INGRESOS

PRESUPUESTO DE INGRESOS POR CLASIFICACIÓN ECONÓMICA

Página: 1 Fecha: 10/01/ Económica Cap. Art. Con. Subcon. Descripción Importe Euros 1 2 Impuestos directos. 4.557.300,00 0 112 01 IBI BIENES INMUEBLES NATURALEZA RÚSTICA 565.000,00 0 113 01 IBI BIENES INMUEBLES

Página: 1 Fecha: 10/01/ Económica Cap. Art. Con. Subcon. Descripción Importe Euros 1 2 Impuestos directos. 4.557.300,00 0 112 01 IBI BIENES INMUEBLES NATURALEZA RÚSTICA 565.000,00 0 113 01 IBI BIENES INMUEBLES

PRESUPUESTOS GENERALES DEL ESTADO. Avance de la Liquidación del Presupuesto de Volumen I (Estado)

") PRESUPUESTOS GENERALES DEL ESTADO Avance de la Liquidación del Presupuesto de 2007 Volumen I (Estado) MINISTERIO DE ECONOMÍA DE LA ADMINISTRACIÓN DEL ESTADO N.I.P.O.: 601-07-139-2 INTRODUCCIÓN La presente

PRESUPUESTOS GENERALES DEL ESTADO Avance de la Liquidación del Presupuesto de 2007 Volumen I (Estado) MINISTERIO DE ECONOMÍA DE LA ADMINISTRACIÓN DEL ESTADO N.I.P.O.: 601-07-139-2 INTRODUCCIÓN La presente

INFORME DE ESTABILIDAD PRESUPUESTARIA PRESUPUESTO GENERAL 2014

INFORME DE ESTABILIDAD PRESUPUESTARIA PRESUPUESTO GENERAL 2014 Con motivo de la aprobación del Presupuesto del ejercicio 2014 y en cumplimiento de lo previsto en el artículo 16.2 del Real Decreto 1463/2007,

INFORME DE ESTABILIDAD PRESUPUESTARIA PRESUPUESTO GENERAL 2014 Con motivo de la aprobación del Presupuesto del ejercicio 2014 y en cumplimiento de lo previsto en el artículo 16.2 del Real Decreto 1463/2007,

Informe Económico-Financiero

Informe Económico-Financiero D. ANGEL MARÍA JAÉN BAYARTE, Interventor de Fondos de la COMARCA ALTO GÁLLEGO, habiendo examinado el proyecto de Presupuesto formado para el ejercicio económico de 2016, y

Informe Económico-Financiero D. ANGEL MARÍA JAÉN BAYARTE, Interventor de Fondos de la COMARCA ALTO GÁLLEGO, habiendo examinado el proyecto de Presupuesto formado para el ejercicio económico de 2016, y

Los presupuestos de los Organismos Públicos de Investigación. Características. Estructura de los estados que lo componen.

enero 2009 www.bibliopos.es Los presupuestos de los Organismos Públicos de Investigación. Características. Estructura de los estados que lo componen. Ley 13/1986, de 14 de abril, de Fomento y Coordinación

enero 2009 www.bibliopos.es Los presupuestos de los Organismos Públicos de Investigación. Características. Estructura de los estados que lo componen. Ley 13/1986, de 14 de abril, de Fomento y Coordinación

PRESUPUESTO GENERAL EJERCICIO 2017 INFORME CUMPLIMIENTO ESTABILIDAD PRESUPUESTARIA

PRESUPUESTO GENERAL EJERCICIO 2017 INFORME CUMPLIMIENTO ESTABILIDAD PRESUPUESTARIA Visto el proyecto de Presupuesto General para el ejercicio 2017 y en cumplimiento de lo previsto en el artículo 16.2 del

PRESUPUESTO GENERAL EJERCICIO 2017 INFORME CUMPLIMIENTO ESTABILIDAD PRESUPUESTARIA Visto el proyecto de Presupuesto General para el ejercicio 2017 y en cumplimiento de lo previsto en el artículo 16.2 del

PRESUPUESTOS GENERALES DEL ESTADO. Avance de la Liquidacion del Presupuesto de Volumen I (Estado)

") PRESUPUESTOS GENERALES DEL ESTADO Avance de la Liquidacion del Presupuesto de 2012 Volumen I (Estado) GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y DE LA ADMINISTRACIÓN DEL ESTADO N.I.P.O.: 630-12-134-7

PRESUPUESTOS GENERALES DEL ESTADO Avance de la Liquidacion del Presupuesto de 2012 Volumen I (Estado) GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y DE LA ADMINISTRACIÓN DEL ESTADO N.I.P.O.: 630-12-134-7

AYUNTAMIENTO DE JEREZ DE LA FRONTERA PRESUPUESTO GENERAL DE ACTIVIDADES ORDINARIAS PREVISION DE CONTABILIDAD R.D. 1514/2007 de 16 de noviembre

SOCIEDAD MUNICIPAL: Circuito de Jerez, S.A. CUENTAS DEL ACTIVIDADES ORDINARIAS PREVISION PLAN GENERAL PRESUPUESTO DE EXPLOTACION DE CONTABILIDAD R.D. 1514/2007 de 16 de noviembre 2015 1. Neto de la cifra

SOCIEDAD MUNICIPAL: Circuito de Jerez, S.A. CUENTAS DEL ACTIVIDADES ORDINARIAS PREVISION PLAN GENERAL PRESUPUESTO DE EXPLOTACION DE CONTABILIDAD R.D. 1514/2007 de 16 de noviembre 2015 1. Neto de la cifra

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013 1 PRESENTACIÓN El objetivo del presente documento es mostrar, mediante formato de tabla, las

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013 1 PRESENTACIÓN El objetivo del presente documento es mostrar, mediante formato de tabla, las

MEJORAR LA GESTIÓN ECONÓMICA PARA MEJORAR LA CALIDAD DE VIDA

MEJORAR LA GESTIÓN ECONÓMICA PARA MEJORAR LA CALIDAD DE VIDA SUMARIO 1.- LAS HACIENDAS LOCALES Y LA CRISIS ECONOMICA 2.-BREVE ANALISIS DE LA ESTRUCTURA DE INGRESOS Y GASTOS DE LOS AYUNTAMIENTOS 3.- PROPUESTAS

MEJORAR LA GESTIÓN ECONÓMICA PARA MEJORAR LA CALIDAD DE VIDA SUMARIO 1.- LAS HACIENDAS LOCALES Y LA CRISIS ECONOMICA 2.-BREVE ANALISIS DE LA ESTRUCTURA DE INGRESOS Y GASTOS DE LOS AYUNTAMIENTOS 3.- PROPUESTAS

EXCMO. AYUNTAMIENTO DE CHICLANA DE LA FRONTERA INFORME ECONÓMICO-FINANCIERO

EXCMO. AYUNTAMIENTO DE CHICLANA DE LA FRONTERA INFORME ECONÓMICO-FINANCIERO De conformidad con lo dispuesto en el artículo 168.1.e) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba

EXCMO. AYUNTAMIENTO DE CHICLANA DE LA FRONTERA INFORME ECONÓMICO-FINANCIERO De conformidad con lo dispuesto en el artículo 168.1.e) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba

AYUNTAMIENTO DE EL PUERTO DE SANTA MARIA Anexo 3, Documento F1 A) ESTADO DE INVERSIONES REALES IMPORTE B) ESTADO DE FINANCIACION IMPORTE

ESTADO DE INVERSIONES REALES IMPORTE B) ESTADO DE FINANCIACION IMPORTE") Anexo 3, Documento F1 Presupuesto 2011 PROGRAMA DE ACTUACION, INVERSIONES Y FINANCIACIÓN (PAIF) 2011 Cuadro de Financiación A) ESTADO DE INVERSIONES REALES IMPORTE B) ESTADO DE FINANCIACION IMPORTE 1.-

Anexo 3, Documento F1 Presupuesto 2011 PROGRAMA DE ACTUACION, INVERSIONES Y FINANCIACIÓN (PAIF) 2011 Cuadro de Financiación A) ESTADO DE INVERSIONES REALES IMPORTE B) ESTADO DE FINANCIACION IMPORTE 1.-

Entidad Local: AYUNTAMIENTO DE ALDEHUELA DE YELTES Provincia: SALAMANCA N.I.F.: P B Comunidad Autónoma: CASTILLA Y LEON Ejercicio: 2014

F.1.1.1. RESUMEN CLASIFICACION ECONOMICA INGRESOS CAPITULO DESCRIPCION P.INICIAL P.DEFINIT. RECONOCIDO EJECUTADO CERRADO 1 IMPUESTOS DIRECTOS 61875,00 61875,00 17208,71 17208,71 0,00 2 IMPUESTOS INDIRECTOS

F.1.1.1. RESUMEN CLASIFICACION ECONOMICA INGRESOS CAPITULO DESCRIPCION P.INICIAL P.DEFINIT. RECONOCIDO EJECUTADO CERRADO 1 IMPUESTOS DIRECTOS 61875,00 61875,00 17208,71 17208,71 0,00 2 IMPUESTOS INDIRECTOS

1 IMPUESTOS DIRECTOS ,51

Presupuesto Trabajo : PRES2007 Presupuesto 2007 Pàgina : 1 1 IMPUESTOS DIRECTOS 6.155.073,51 11 IMPUESTOS DIRECTOS SOBRE EL CAPITAL 6.044.528,93 Impuestos sobre bienes inmuebles 112 4.320.692,93 11200

Presupuesto Trabajo : PRES2007 Presupuesto 2007 Pàgina : 1 1 IMPUESTOS DIRECTOS 6.155.073,51 11 IMPUESTOS DIRECTOS SOBRE EL CAPITAL 6.044.528,93 Impuestos sobre bienes inmuebles 112 4.320.692,93 11200

SISTEMA NACIONAL DE PRESUPUESTO PUBLICO - Presupuesto por Resultados

SISTEMA NACIONAL DE PRESUPUESTO PUBLICO - Presupuesto por Resultados GESTION PRESUPUESTARIA DEL SECTOR PUBLICO LEY Nº 28112 LEY Nº 28411 LEY ANUAL DIRECTIVAS Ley Marco de la Administración Financiera del

SISTEMA NACIONAL DE PRESUPUESTO PUBLICO - Presupuesto por Resultados GESTION PRESUPUESTARIA DEL SECTOR PUBLICO LEY Nº 28112 LEY Nº 28411 LEY ANUAL DIRECTIVAS Ley Marco de la Administración Financiera del

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA Y REGLA DEL GASTO

INFINTV/14/2015 INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA Y REGLA DEL GASTO Asunto: PRESUPUESTO PARA EL EJERCICIO 2015 Con motivo de la aprobación

INFINTV/14/2015 INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA Y REGLA DEL GASTO Asunto: PRESUPUESTO PARA EL EJERCICIO 2015 Con motivo de la aprobación

Pág Servicio de alcantarillado , Servicio de recogida de basuras , Servicio de recogida de

Pág. 1 1 11 112 112 Impuesto sobre Bienes Inmuebles. Bienes Inmuebles de Natur 43.000,00 1 11 112 112 Impuesto sobre Bienes Inmuebles. Bienes Inmuebles de Natural 43.000,00 1 11 113 113 Impuesto sobre

Pág. 1 1 11 112 112 Impuesto sobre Bienes Inmuebles. Bienes Inmuebles de Natur 43.000,00 1 11 112 112 Impuesto sobre Bienes Inmuebles. Bienes Inmuebles de Natural 43.000,00 1 11 113 113 Impuesto sobre

Regla de Gasto. Empleos no financieros A deducir intereses de la deuda

Enero de 2016 REGLA DE GASTO 2. Regla de Gasto 1. De acuerdo con lo establecido en el Artículo 12 de la Ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera: 1.-

Enero de 2016 REGLA DE GASTO 2. Regla de Gasto 1. De acuerdo con lo establecido en el Artículo 12 de la Ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera: 1.-

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

estructurales. Esta buena práctica financiera, elevada a rango de Ley Orgánica, lleva a que no se acumulen altos niveles de deuda.

REGLA DE GASTO El artículo 30 de la Ley Orgánica 2/2012, de 27 de Abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (en adelante, LOEPSF), obliga a las Comunidades Autónomas a aprobar en

REGLA DE GASTO El artículo 30 de la Ley Orgánica 2/2012, de 27 de Abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (en adelante, LOEPSF), obliga a las Comunidades Autónomas a aprobar en

Presupuestos Generales del Estado

Presupuestos Generales del Estado Avance de la Liquidación del Presupuesto del Estado de 2013 Artículo 37 L.G.P (Confeccionado en Base a datos disponibles a finales de septiembre de 2013) VOL. I ÍNDICE

Presupuestos Generales del Estado Avance de la Liquidación del Presupuesto del Estado de 2013 Artículo 37 L.G.P (Confeccionado en Base a datos disponibles a finales de septiembre de 2013) VOL. I ÍNDICE

Ayuntamiento de Loeches PRESUPUESTO DE INGRESOS

PRESUPUESTO DE INGRESOS E S T A D O D E I N G R E S O S R E S U M E N P O R C A P I T U L O S CAPITULOS DENOMINACION IMPORTE 1 2 3 4 5 IMPUESTOS DIRECTOS IMPUESTOS INDIRECTOS TASAS Y OTROS INGRESOS TRANSFERENCIAS

PRESUPUESTO DE INGRESOS E S T A D O D E I N G R E S O S R E S U M E N P O R C A P I T U L O S CAPITULOS DENOMINACION IMPORTE 1 2 3 4 5 IMPUESTOS DIRECTOS IMPUESTOS INDIRECTOS TASAS Y OTROS INGRESOS TRANSFERENCIAS

CLASIFICACION ECONOMICA DE INGRESOS PGCP LOCAL PGCP LOCAL 2004 CONCEPTO DENOMINACION CUENTA DENOMINACION CUENTA DENOMINACION

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. La tabla siguiente

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. La tabla siguiente

PRESUPUESTOS GENERALES DEL ESTADO

Centro de Investigación Biomédica en Red (CIBER) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros

Centro de Investigación Biomédica en Red (CIBER) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros

PRESUPUESTO DE LA COMUNIDAD AUTONOMA DE ANDALUCIA 2017 FUNDACIÓN PÚBLICA ANDALUZA ANDALUCÍA EMPRENDE

FUNDACIÓN PÚBLICA ANDALUZA ANDALUCÍA EMPRENDE 411 PRESUPUESTO DE EXPLOTACIÓN. CUENTA DE PÉRDIDAS Y GANANCIAS DEBE 1. REDUCCIÓN DE EXISTENCIAS DE PRODUCTOS TERMINADOS Y DE PRODUCTOS Y SERVICIOS EN CURSO

FUNDACIÓN PÚBLICA ANDALUZA ANDALUCÍA EMPRENDE 411 PRESUPUESTO DE EXPLOTACIÓN. CUENTA DE PÉRDIDAS Y GANANCIAS DEBE 1. REDUCCIÓN DE EXISTENCIAS DE PRODUCTOS TERMINADOS Y DE PRODUCTOS Y SERVICIOS EN CURSO

8:28:59 Pág. 1 PRESUPUESTO DE INGRESOS 2016 Por Conceptos, Subconceptos (ANTEPROYECTO) , , ,04

, , ,04") Pág. 1 1 10 100 10000 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS 1.695.38,44 FÍSICAS 1 10 100 Impuestos sobre la Renta 1.695.38,44 1 10 Impuestos sobre la Renta 1.695.38,44 1 11 112 11200 IMPUESTO SOBRE BIENES

Pág. 1 1 10 100 10000 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS 1.695.38,44 FÍSICAS 1 10 100 Impuestos sobre la Renta 1.695.38,44 1 10 Impuestos sobre la Renta 1.695.38,44 1 11 112 11200 IMPUESTO SOBRE BIENES

PRESUPUESTOS GENERALES DEL ESTADO. Avance de la Liquidacion del Presupuesto de Volumen I (Estado)

") PRESUPUESTOS GENERALES DEL ESTADO Avance de la Liquidacion del Presupuesto de 2014 Volumen I (Estado) GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y DE LA ADMINISTRACIÓN DEL ESTADO N.I.P.O.: 630-14-137-2

PRESUPUESTOS GENERALES DEL ESTADO Avance de la Liquidacion del Presupuesto de 2014 Volumen I (Estado) GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y DE LA ADMINISTRACIÓN DEL ESTADO N.I.P.O.: 630-14-137-2

RECOMENDACIONES A SEGUIR PARA UN USO ADECUADO DE ESTA HERRAMIENTA. Pasos a seguir Hojas de cálculo (pestañas) Contenido

Contenido") Delegación de Asistencia a Municipios y Medio Ambiente Asistencia a Municipios ESTA HERRAMIENTA HA SIDO DISEÑADA PARA PODER CALCULAR EL CUMPLIMIENTO O INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA

Delegación de Asistencia a Municipios y Medio Ambiente Asistencia a Municipios ESTA HERRAMIENTA HA SIDO DISEÑADA PARA PODER CALCULAR EL CUMPLIMIENTO O INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA

PRESUPUESTOS GENERALES DEL ESTADO

Consorcio Ciudad de Toledo PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros ingresos tributarios d)

Consorcio Ciudad de Toledo PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros ingresos tributarios d)

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN de evaluación del cumplimiento del objetivo de estabilidad presupuestaria, de la regla de gasto y del límite de deuda con motivo de la aprobación del presupuesto general para el

INFORME DE INTERVENCIÓN de evaluación del cumplimiento del objetivo de estabilidad presupuestaria, de la regla de gasto y del límite de deuda con motivo de la aprobación del presupuesto general para el

Cuentas Anuales 2008

Cuentas Anuales 2008 ÍNDICE Introducción... 3 A) Balance... 6 B) Cuenta del resultado económico-patrimonial... 8 C) Estado de liquidación del Presupuesto...10 C.1) Liquidación del Presupuesto de

Cuentas Anuales 2008 ÍNDICE Introducción... 3 A) Balance... 6 B) Cuenta del resultado económico-patrimonial... 8 C) Estado de liquidación del Presupuesto...10 C.1) Liquidación del Presupuesto de

Plan Contable simplificado 1990 Plan Contable simplificado 2004

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. Las equivalencias que

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. Las equivalencias que

CÁLCULO CUMPLIMIENTO OBJETIVO DE ESTABILIDAD PRESUPUESTARIA: PRESUPUESTO 2015

CÁLCULO CUMPLIMIENTO OBJETIVO DE ESTABILIDAD PRESUPUESTARIA: PRESUPUESTO 2015 PROYECTO PRESUPUESTO EJERCICIO 2015 * CAPÍTULOS GASTO EUROS CAPÍTULOS INGRESO EUROS G1- Gastos de personal 5.387.169,29 I1-

CÁLCULO CUMPLIMIENTO OBJETIVO DE ESTABILIDAD PRESUPUESTARIA: PRESUPUESTO 2015 PROYECTO PRESUPUESTO EJERCICIO 2015 * CAPÍTULOS GASTO EUROS CAPÍTULOS INGRESO EUROS G1- Gastos de personal 5.387.169,29 I1-

II. Liquidacion del Presupuesto de Ingresos Pág.

1 11200 Impuesto Sobre Bienes Inmuebles Nat. Rustica 1.047,17 0,00 1.047,17 1.034,87 0,00 0,00 1.034,87 1.034,87 0,00 12,30 Total Concepto: 112.IMPUESTO SOBRE BIENES 1.047,17 0,00 1.047,17 1.034,87 0,00

1 11200 Impuesto Sobre Bienes Inmuebles Nat. Rustica 1.047,17 0,00 1.047,17 1.034,87 0,00 0,00 1.034,87 1.034,87 0,00 12,30 Total Concepto: 112.IMPUESTO SOBRE BIENES 1.047,17 0,00 1.047,17 1.034,87 0,00

Cuentas Anuales 2007

Cuentas Anuales 2007 upct ÍNDICE Introducción... 3 A) Balance... 5 B) Cuenta del resultado económico-patrimonial... 7 C) Estado de liquidación del Presupuesto... 9 C.1) Liquidación del Presupuesto de Gastos...10

Cuentas Anuales 2007 upct ÍNDICE Introducción... 3 A) Balance... 5 B) Cuenta del resultado económico-patrimonial... 7 C) Estado de liquidación del Presupuesto... 9 C.1) Liquidación del Presupuesto de Gastos...10

INFORME ASUNTO: CUMPLIMIENTO DE LOS OBJETIVO DE ESTABILIDAD PRESUPUESTARIA Y REGLA DE GASTO LIQUIDACION EJERCICIO 2014.

INFI-2015090 INTERVENCION. INFORME ASUNTO: CUMPLIMIENTO DE LOS OBJETIVO DE ESTABILIDAD PRESUPUESTARIA Y REGLA DE GASTO LIQUIDACION EJERCICIO 2014. Se emite el presente informe conforme a lo dispuesto en

INFI-2015090 INTERVENCION. INFORME ASUNTO: CUMPLIMIENTO DE LOS OBJETIVO DE ESTABILIDAD PRESUPUESTARIA Y REGLA DE GASTO LIQUIDACION EJERCICIO 2014. Se emite el presente informe conforme a lo dispuesto en

El artículo 6.5 de la citada NF 5/2013 presenta, en redacción dada por la NF 2/2015, de 3 de febrero, el siguiente contenido:

INFORME DE INTERVENCION Nº 7/15 ASUNTO: Informe de sostenibilidad financiera en relación con la utilización, durante el correspondiente periodo 2015, del remanente de tesorería para gastos generales obtenido

INFORME DE INTERVENCION Nº 7/15 ASUNTO: Informe de sostenibilidad financiera en relación con la utilización, durante el correspondiente periodo 2015, del remanente de tesorería para gastos generales obtenido

LEY ORGÁNICA DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA DE LAS ADMINISTRACIONES PÚBLICAS

LEY ORGÁNICA DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA DE LAS ADMINISTRACIONES PÚBLICAS INDICE Objetivos de la ley Principios generales Las tres reglas fiscales - Equilibrio estructural

LEY ORGÁNICA DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA DE LAS ADMINISTRACIONES PÚBLICAS INDICE Objetivos de la ley Principios generales Las tres reglas fiscales - Equilibrio estructural

TEMA 13 EL PRESUPUESTO DEL SECTOR PÚBLICO ESPAÑOL Y LA POLÍTICA PRESUPUESTARIA 1.- DIMENSIONES DE LOS PRESUPUESTOS PÚBLICOS

TEMA 13 EL PRESUPUESTO DEL SECTOR PÚBLICO ESPAÑOL Y LA POLÍTICA PRESUPUESTARIA 1.- DIMENSIONES DE LOS PRESUPUESTOS PÚBLICOS 1 1.- EL SECTOR PÚBLICO ESPAÑOL Y EL PRESUPUESTO La estructura del sector público

TEMA 13 EL PRESUPUESTO DEL SECTOR PÚBLICO ESPAÑOL Y LA POLÍTICA PRESUPUESTARIA 1.- DIMENSIONES DE LOS PRESUPUESTOS PÚBLICOS 1 1.- EL SECTOR PÚBLICO ESPAÑOL Y EL PRESUPUESTO La estructura del sector público

LA CONTABILIDAD DEL PRESUPUESTO DE INGRESOS. A 31 de diciembre de 2001, una entidad pública presenta el siguiente balance en euros:

Caso Práctico 2 Enunciado: A 31 de diciembre de 2001, una entidad pública presenta el siguiente balance en euros: Activo Pasivo 571, «Bancos e instituciones de crédito. Cuentas operativas» 10.000 430,

Caso Práctico 2 Enunciado: A 31 de diciembre de 2001, una entidad pública presenta el siguiente balance en euros: Activo Pasivo 571, «Bancos e instituciones de crédito. Cuentas operativas» 10.000 430,

Ayuntamiento de Valladolid LIQUIDACIÓN 2014 Información económico-financiera

Ayuntamiento de Valladolid LIQUIDACIÓN 2014 Información económico-financiera Departamento de Gestión Presupuestaria y Financiera ÍNDICE INTRODUCCIÓN 2 LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO 8 Liquidación

Ayuntamiento de Valladolid LIQUIDACIÓN 2014 Información económico-financiera Departamento de Gestión Presupuestaria y Financiera ÍNDICE INTRODUCCIÓN 2 LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO 8 Liquidación

ACUERDO PLENARIO DE 28 DE JULIO DE

ACUERDO PLENARIO DE 28 DE JULIO DE 2011.- PUNTO SEPTIMO. APROBACION SI PROCEDE DE LA RECTIFICACION Y NUEVO INVENTARIO MUNICIPAL DE BIENES Y DERECHOS DEL AYUNTAMIENTO DE MECO. Resultando que el Ayuntamiento

ACUERDO PLENARIO DE 28 DE JULIO DE 2011.- PUNTO SEPTIMO. APROBACION SI PROCEDE DE LA RECTIFICACION Y NUEVO INVENTARIO MUNICIPAL DE BIENES Y DERECHOS DEL AYUNTAMIENTO DE MECO. Resultando que el Ayuntamiento

Presupuestos Liquidados municipales. Ingresos liquidados Gastos liquidados

01. Ingresos y Gastos según clasificación económica Ingresos liquidados 11.399.521 Gastos liquidados 10.063.281 Ingresos en operaciones corrientes 11.400.677 Gastos en operaciones corrientes 9.541.429

01. Ingresos y Gastos según clasificación económica Ingresos liquidados 11.399.521 Gastos liquidados 10.063.281 Ingresos en operaciones corrientes 11.400.677 Gastos en operaciones corrientes 9.541.429

7. INFORME ECONÓMICO-FINANCIERO

7. INFORME ECONÓMICO-FINANCIERO D. Pedro Antonio López Navarro, Concejal Delegado del Área de Economía y Hacienda, a tenor de lo dispuesto en el artículo 168.1.e) del Real Decreto Legislativo 2/2004, de

7. INFORME ECONÓMICO-FINANCIERO D. Pedro Antonio López Navarro, Concejal Delegado del Área de Economía y Hacienda, a tenor de lo dispuesto en el artículo 168.1.e) del Real Decreto Legislativo 2/2004, de

PRESUPUESTO DE INGRESOS POR CLASIFICACIÓN ECONÓMICA

Página: 1 Fecha: 23/05/ Económica Cap. Art. Con. Subcon. Descripción Importe Euros 1 Impuestos directos. 6.545.000,00 11 Impuestos sobre el capital. 6.425.000,00 112 Impuesto sobre Bienes Inmuebles. Bienes

Página: 1 Fecha: 23/05/ Económica Cap. Art. Con. Subcon. Descripción Importe Euros 1 Impuestos directos. 6.545.000,00 11 Impuestos sobre el capital. 6.425.000,00 112 Impuesto sobre Bienes Inmuebles. Bienes

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014 Gaizka Zubiaur Etcheverry (Coordinador) Josune Amondarain Arteche Teodoro A. Caraballo Esteban Departamento de Economía Financiera I

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014 Gaizka Zubiaur Etcheverry (Coordinador) Josune Amondarain Arteche Teodoro A. Caraballo Esteban Departamento de Economía Financiera I

PROYECTO DE PRESUPUESTOS GENERALES DE LA COMUNIDAD DE MADRID 2015 MEMORIA DE SECCIÓN

Deuda Pública PROYECTO DE PRESUPUESTOS GENERALES DE LA COMUNIDAD DE MADRID 2015 MEMORIA DE SECCIÓN PROYECTO DE PRESUPUESTOS GENERALES DE LA COMUNIDAD DE MADRID 2015 SECCIÓN 25: DEUDA PÚBLICA euros. El

Deuda Pública PROYECTO DE PRESUPUESTOS GENERALES DE LA COMUNIDAD DE MADRID 2015 MEMORIA DE SECCIÓN PROYECTO DE PRESUPUESTOS GENERALES DE LA COMUNIDAD DE MADRID 2015 SECCIÓN 25: DEUDA PÚBLICA euros. El

INFORME ECONÓMICO-FINANCIERO PRESUPUESTOS 2016.

Dña. María Cano Palomo Concejal Delegado de Economía, Hacienda y Empleo del Magnífico Ayuntamiento de Vinaròs, a tenor de lo dispuesto en el artículo 168.1.e) del Real Decreto Legislativo 2/2004, de 5

Dña. María Cano Palomo Concejal Delegado de Economía, Hacienda y Empleo del Magnífico Ayuntamiento de Vinaròs, a tenor de lo dispuesto en el artículo 168.1.e) del Real Decreto Legislativo 2/2004, de 5

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2014

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES 46.700 a) Impuestos b) Tasas 46.700 c) Otros ingresos tributarios d) Cotizaciones

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES 46.700 a) Impuestos b) Tasas 46.700 c) Otros ingresos tributarios d) Cotizaciones

BOLETÍN OFICIAL DEL ESTADO

Núm. 72 Miércoles 25 de marzo de 2009 Sec. I. Pág. 28924 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 4967 Resolución de 18 de marzo de 2009, de la Intervención General de la Administración

Núm. 72 Miércoles 25 de marzo de 2009 Sec. I. Pág. 28924 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 4967 Resolución de 18 de marzo de 2009, de la Intervención General de la Administración

MEMORIA DESCRIPTIVA DEL CONTENIDO DEL PRESUPUESTO DEL AÑO Y LAS PRINCIPALES MODIFICACIONES CON EL PRESUPUESTO DEL AÑO 2.014

MEMORIA DESCRIPTIVA DEL CONTENIDO DEL PRESUPUESTO DEL AÑO 2.016 Y LAS PRINCIPALES MODIFICACIONES CON EL PRESUPUESTO DEL AÑO 2.014 AYUNTAMIENTO La estructura del presupuesto de 2016 está adaptada a la legislación,

MEMORIA DESCRIPTIVA DEL CONTENIDO DEL PRESUPUESTO DEL AÑO 2.016 Y LAS PRINCIPALES MODIFICACIONES CON EL PRESUPUESTO DEL AÑO 2.014 AYUNTAMIENTO La estructura del presupuesto de 2016 está adaptada a la legislación,

RELACION DE ORDENANZAS Y REGLAMENTOS VIGENTES EN NUEVO BAZTAN

RELACION DE ORDENANZAS Y REGLAMENTOS VIGENTES EN NUEVO BAZTAN -Ordenanza municipal reguladora de la tenencia y protección de los animales (expte sec 79/2015) -Aprobada definitivamente en sesión de Pleno

RELACION DE ORDENANZAS Y REGLAMENTOS VIGENTES EN NUEVO BAZTAN -Ordenanza municipal reguladora de la tenencia y protección de los animales (expte sec 79/2015) -Aprobada definitivamente en sesión de Pleno

Análisis de indicadores financieros y patrimoniales. Análisis de indicadores financieros y patrimoniales 1

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

MEMORIA DE LA ALCALDÍA

MEMORIA DE LA ALCALDÍA En cumplimiento de lo establecido en el art. 168.1.a del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas

MEMORIA DE LA ALCALDÍA En cumplimiento de lo establecido en el art. 168.1.a del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas

PRESUPUESTO DE INGRESOS 2017 CLASIFICACIÓN ECONÓMICA

PRESUPUESTO DE INGRESOS 2017 CLASIFICACIÓN ECONÓMICA INGRESOS I IMPUESTOS DIRECTOS 10 IMPUESTO SOBRE LA RENTA 2.788.520,00 100 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2.788.520,00 A999 100 00 CESIÓN

PRESUPUESTO DE INGRESOS 2017 CLASIFICACIÓN ECONÓMICA INGRESOS I IMPUESTOS DIRECTOS 10 IMPUESTO SOBRE LA RENTA 2.788.520,00 100 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2.788.520,00 A999 100 00 CESIÓN

Liquidación de los Presupuestos de las Entidades Locales para 2015 DESGLOSE DE INGRESOS CORRIENTES

Liquidación de los Presupuestos de las Entidades Locales para 2015 Entidad Local: 05 38 023 AV 005 Gerencia M. Urbanismo (5128) v.1.1 10.34.251.173 DESGLOSE DE INGRESOS CORRIENTES (Unidad: Euros) No olvide

Liquidación de los Presupuestos de las Entidades Locales para 2015 Entidad Local: 05 38 023 AV 005 Gerencia M. Urbanismo (5128) v.1.1 10.34.251.173 DESGLOSE DE INGRESOS CORRIENTES (Unidad: Euros) No olvide

IV. Administración Local

IV. Administración Local Pág. 26 AYUNTAMIENTOS Miranda de Azán Edicto aprobación defi nitiva Plan Económico Financiero. Habiendo quedado definitivamente aprobado por el Pleno de este Ayuntamiento el Plan

IV. Administración Local Pág. 26 AYUNTAMIENTOS Miranda de Azán Edicto aprobación defi nitiva Plan Económico Financiero. Habiendo quedado definitivamente aprobado por el Pleno de este Ayuntamiento el Plan

P R E S U P U E S T O

EXCMO. AYUNTAMIENTO DE MÁLAGA P R E S U P U E S T O 2 0 1 7 EMPRESAS MUNICIPALES Festival de Cine de Málaga e Iniciativas Audiovisuales, S.A. DELEGACIÓN DE ECONOMÍA Y HACIENDA PROYECTO DE PRESUPUESTO DEL

EXCMO. AYUNTAMIENTO DE MÁLAGA P R E S U P U E S T O 2 0 1 7 EMPRESAS MUNICIPALES Festival de Cine de Málaga e Iniciativas Audiovisuales, S.A. DELEGACIÓN DE ECONOMÍA Y HACIENDA PROYECTO DE PRESUPUESTO DEL

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL