La Prescripción en materia tributaria

|

|

|

- Juan Luis Sánchez Murillo

- hace 6 años

- Vistas:

Transcripción

1 La Prescripción en materia tributaria Colegio de Abogados de Lima Agosto 2017 Henry Plasencia Castro

2 La Prescripción La prescripción, en una noción genérica, se puede entender como un medio o modo por el cual, en ciertas condiciones, el decurso del tiempo modifica sustancialmente una relación jurídica, siendo que, en el caso de la prescripción extintiva, el efecto jurídico que el decurso del tiempo produce es que el titular de un derecho no podrá ejercitar útilmente la acción que le es correlativa para hacer efectiva su pretensión (*) VIDAL RAMÍREZ, FERNANDO. Prescripción Extintiva y Caducidad. Gaceta Jurídica, Cuarta Edición. Lima, Perú. Marzo 2002, pp.

3 La Prescripción El Derecho como señala Marcial Rubio, ha considerado necesario establecer plazos dentro de los cuales se debe ejercitar los derechos, y otros plazos en los que la inactividad del titular determina su privación o desprotección de aquello que jurídicamente le corresponde, siendo la razón de ello el crear seguridad jurídica en el todo social en referencia a quien es el titular efectivo de los derechos, así como el garantizar a quien tiene un deber o una deuda, que no pesará indefinidamente sobre él y sus herederos, la responsabilidad de cumplir. La sola posibilidad de que algo sea eternamente exigible plantearía al Derecho gravísimos problemas y, probablemente, haría imposible no sólo la vida social sino también la administración de justicia (*) CALLER FERREYROS, María Eugenia. La indefinición del plazo de prescripción de la acción de la Administración Tributaria para determinar la obligación tributaria. Revista 46 - IPDT. Lima, Perú. febrero 2008, 28 pp.

4 Exp. N AA/TC La prescripción extintiva se sustenta en el transcurso del tiempo y su efecto es el de hacer perder al titular de un derecho el ejercicio de la acción correlativa. El fundamento de la prescripción es de orden público, pues conviene al interés social liquidar situaciones latentes pendientes de solución. Si el titular de un derecho, durante considerable tiempo transcurrido no ejercita la acción, la ley no debe franquearle la posibilidad de su ejercicio

5 RTF N ( ) Que de conformidad con las normas previamente glosadas, se tiene que a fin de determinar el plazo de prescripción respecto de las Aportaciones al Sistema Nacional de Pensiones exigibles al 31 de diciembre de 1998, la norma aplicable es el artículo 18 del Decreto Ley N 19990, norma que señala que la obligación de pago de las aportaciones de cargo de los empleadores o empresas a que se refiere el artículo 7, prescribe a los 15 años y en el caso de aportaciones retenidas o que debieron retenerse a los trabajadores, de cargo de estos últimos, es imprescriptible.(1) (1) Es pertinente señalar que hasta el 31 de julio de 1995, las Aportaciones al Sistema Nacional de Pensiones eran de cargo del empleador por las dos terceras partes (6%) y de cargo del asegurado por la tercera parte (3%). A partir del 1 de agosto de 1995, las Aportaciones al Sistema Nacional de Pensiones, pasaron a ser de cargo exclusivo del trabajador (9%). ( ) Que en atención a lo expuesto y en virtud a las normas glosadas, al corresponder las deudas materia de autos a los períodos octubre de 1996 a agosto de 1997, y ser estas aportaciones de cargo íntegramente de los trabajadores, es decir, materia de retención en su totalidad por parte del empleador para efecto de su pago, la acción de la Administración para exigir el pago de dichas deudas era imprescriptible según lo previsto por el segundo párrafo del artículo 18 del Decreto Ley N 19990, motivo por el cual corresponde confirmar la resolución apelada. ( )

6 La prescripción en materia tributaria Artículo 43º.- PLAZOS DE PRESCRIPCIÓN La acción de la Administración Tributaria para determinar la obligación tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años, y a los seis (6) años para quienes no hayan presentado la declaración respectiva. Dichas acciones prescriben a los diez (10) años cuando el Agente de retención o percepción no ha pagado el tributo retenido o percibido. La acción para solicitar o efectuar la compensación, así como para solicitar la devolución prescribe a los cuatro (4) años.

7 La prescripción en materia tributaria Artículo 44º.- CÓMPUTO DE LOS PLAZOS DE PRESCRIPCIÓN El término prescriptorio se computará: 1. Desde el uno (1) de enero del año siguiente a la fecha en que vence el plazo para la presentación de la declaración anual respectiva. 2. Desde el uno (1) de enero siguiente a la fecha en que la obligación sea exigible, respecto de tributos que deban ser determinados por el deudor tributario no comprendidos en el inciso anterior y de los pagos a cuenta del Impuesto a la Renta. (Numeral 2 del artículo 44 modificado por el Artículo 3 del Decreto Legislativo N 1263, publicado el y vigente desde el ). 3. Desde el uno (1) de enero siguiente a la fecha de nacimiento de la obligación tributaria, en los casos de tributos no comprendidos en los incisos anteriores. 4. Desde el uno (1) de enero siguiente a la fecha en que se cometió la infracción o, cuando no sea posible establecerla, a la fecha en que la Administración Tributaria detectó la infracción. 5. Desde el uno (1) de enero siguiente a la fecha en que se efectuó el pago indebido o en exceso o en que devino en tal, tratándose de la acción a que se refiere el último párrafo del artículo anterior. 6. Desde el uno (1) de enero siguiente a la fecha en que nace el crédito por tributos cuya devolución se tiene derecho a solicitar, tratándose de las originadas por conceptos distintos a los pagos en exceso o indebidos. 7. Desde el día siguiente de realizada la notificación de las Resoluciones de Determinación o de Multa, tratándose de la acción de la Administración Tributaria para exigir el pago de la deuda contenida en ellas. (Numeral incorporado por el Artículo 4 del Decreto Legislativo Nº 1113, publicado el 5 de julio de 2012, que entró en vigencia a los sesenta (60) días hábiles siguientes a la fecha de su publicación).

8 La prescripción en materia tributaria Artículo 45º.- INTERRUPCIÓN DE LA PRESCRIPCIÓN 1. El plazo de prescripción de la facultad de la Administración Tributaria para determinar la obligación tributaria se interrumpe: a) Por la presentación de una solicitud de devolución. b) Por el reconocimiento expreso de la obligación tributaria. c) Por la notificación de cualquier acto de la Administración Tributaria dirigido al reconocimiento o regularización de la obligación tributaria o al ejercicio de la facultad de fiscalización de la Administración Tributaria para la determinación de la obligación tributaria, con excepción de aquellos actos que se notifiquen cuando la SUNAT, en el ejercicio de la citada facultad, realice un procedimiento de fiscalización parcial. d) Por el pago parcial de la deuda. e) Por la solicitud de fraccionamiento u otras facilidades de pago.

9 La prescripción en materia tributaria (Art. 104 CT) La forma de notificación de los actos administrativos se realiza, indistintamente, por cualquiera de las siguientes formas: a) Por acuse de recibo o con certificación de negativa a la recepción. b) Por medio de sistemas de comunicación electrónicos. c) Por constancia administrativa. d) Mediante publicación en la página web de la AT, Diario Oficial o diario encargado de avisos judiciales o uno de mayor circulación. e) Cuando se tenga condición de no hallado o no habido, o domicilio de representante desconocido: 1) Mediante acuse de recibo entregado de manera personal al deudor o representante legal. 2) Mediante publicación en web de SUNAT o Diario Oficial o diario encargado de avisos judiciales o uno de mayor circulación. f) Por Cedulón: 1) Cuando no hubiera persona capaz. 2) Si el domicilio estuviere cerrado. g) Publicación web o Diario Oficial: En caso afecte a una generalidad de deudores tributarios (Art.105 CT).

10 La prescripción en materia tributaria Veamos unos ejemplos de las formas de notificación de la AT Acuse de recibo

11 La prescripción en materia tributaria Veamos unos ejemplos de las formas de notificación de la AT Acuse de recibo

12 La prescripción en materia tributaria Veamos unos ejemplos de las formas de notificación de la AT Acuse de recibo o certificación de la negativa a la recepción? es válida la diligencia?

13 La prescripción en materia tributaria Veamos unos ejemplos de las formas de notificación de la AT Acuse de recibo o certificación de la negativa a la recepción? es válida la diligencia?

14 La prescripción en materia tributaria 2. El plazo de prescripción de la acción para exigir el pago de la obligación tributaria se interrumpe: a) Por la notificación de la orden de pago. b) Por el reconocimiento expreso de la obligación tributaria. c) Por el pago parcial de la deuda. d) Por la solicitud de fraccionamiento u otras facilidades de pago. e) Por la notificación de la resolución de pérdida del aplazamiento y/o fraccionamiento. f) Por la notificación del requerimiento de pago de la deuda tributaria que se encuentre en cobranza coactiva y por cualquier otro acto notificado al deudor, dentro del Procedimiento de Cobranza Coactiva.

15 La prescripción en materia tributaria 3. El plazo de prescripción de la acción de aplicar sanciones se interrumpe: a) Por la notificación de cualquier acto de la Administración Tributaria dirigido al reconocimiento o regularización de la infracción o al ejercicio de la facultad de fiscalización de la Administración Tributaria para la aplicación de las sanciones, con excepción de aquellos actos que se notifiquen cuando la SUNAT, en el ejercicio de la citada facultad, realice un procedimiento de fiscalización parcial. b) Por la presentación de una solicitud de devolución. c) Por el reconocimiento expreso de la infracción. d) Por el pago parcial de la deuda. e) Por la solicitud de fraccionamiento u otras facilidades de pago.

16 La prescripción en materia tributaria 4. El plazo de prescripción de la acción para solicitar o efectuar la compensación, así como para solicitar la devolución se interrumpe: a) Por la presentación de la solicitud de devolución o de compensación. b) Por la notificación del acto administrativo que reconoce la existencia y la cuantía de un pago en exceso o indebido u otro crédito. c) Por la compensación automática o por cualquier acción de la Administración Tributaria dirigida a efectuar la compensación de oficio. El nuevo término prescriptorio se computará desde el día siguiente al acaecimiento del acto interruptorio.

17 Artículo 45º.- INTERRUPCIÓN DE LA PRESCRIPCIÓN RTF N ( ) Que cabe señalar que si bien la Administración considera como acto interruptorio la notificación de la Resolución de Intendencia N que declaró válido el acogimiento al Fraccionamiento RESIT ESSALUD, cabe advertir que la notificación de una resolución que declara válido el acogimiento a un fraccionamiento no constituye causal de interrupción del cómputo del plazo de prescripción, conforme a lo establecido en el artículo 45º del Código Tributario. ( )

18 La prescripción en materia tributaria Artículo 46º.- SUSPENSIÓN DE LA PRESCRIPCIÓN 1. El plazo de prescripción de las acciones para determinar la obligación y aplicar sanciones se suspende: a) Durante la tramitación del procedimiento contencioso tributario. b) Durante la tramitación de la demanda contencioso-administrativa, del proceso constitucional de amparo o de cualquier otro proceso judicial. c) Durante el procedimiento de la solicitud de compensación o de devolución. d) Durante el lapso que el deudor tributario tenga la condición de no habido. e) Durante el plazo que establezca la SUNAT al amparo del presente Código Tributario, para que el deudor tributario rehaga sus libros y registros. f) Durante la suspensión del plazo a que se refiere el inciso b) del tercer párrafo del artículo 61 y el artículo 62 -A.

19 La prescripción en materia tributaria Procedimiento Contencioso Tributario Concepto.- Conjunto de actos y diligencias tramitados por los administrados en las Administraciones Tributarias y/o Tribunal Fiscal, que tienen por objeto cuestionar una decisión de la Administración Tributaria con contenido tributario y obtener la emisión de un acto administrativo de parte de los órganos con competencia resolutoria que se pronuncie sobre la controversia.

20 La prescripción en materia tributaria Etapas de la Controversia Tributaria ETAPA ADMINISTRATIVA No existe recurso de nulidad RECLAMACIÓN APELACIÓN ETAPA JUDICIAL PROCESO CONTENCIOSO ADMINISTRATIVO

21 La prescripción en materia tributaria ACTO RECLAMABLE RECLAMACIÓN RESOLUCIÓN ADMINISTRACIÓN APELACIÓN Procedimiento Contencioso Tributario RESOLUCIÓN TRIBUNAL FISCAL

Según Ley 29364 a partir")

22 La prescripción en materia tributaria Proceso Contencioso Administrativo TRÁMITE: SALA CONSTITUCIONAL Y SOCIAL (VIA CASACIÒN) CORTE SUPERIOR DEMANDA JUEZ CONTENCIOSO ADMINISTRATIVO (*) Según Ley a partir del

23 Artículo 46º.- SUSPENSIÓN DE LA PRESCRIPCIÓN RTF N ( ) Que de conformidad con las normas antes expuestas y con el criterio adoptado por este Tribunal en la citada Resolución N , el plazo prescriptorio no se interrumpió con la notificación de las Resoluciones de Determinación Nº a y , y las Resoluciones de Multa N a y , sin embargo quedó suspendido a partir del 7 de abril de 2005 con la interposición de la reclamación contra ellos (folios 8 y 82), manteniéndose así durante su tramitación hasta el 28 de enero de 2011, en que se efectuó la notificación de la Resolución de Intendencia Nº que resolvió dicha reclamación Que dado que la referida suspensión se mantuvo hasta el 28 de enero de 2011, al 28 de abril de 2011, en que se presentó la solicitud de prescripción materia de autos, aún no había transcurrido el cómputo del plazo de prescripción de las facultades de la Administración para determinar la obligación tributaria, y de ser el caso, cobrar la deuda determinada por dicho tributo y periodos, en tal sentido al no haber operado la prescripción invocada por la recurrente, corresponde confirmar la apelada ( )

24 La prescripción en materia tributaria 2. El plazo de prescripción de la acción para exigir el pago de la obligación tributaria se suspende: a) Durante la tramitación del procedimiento contencioso tributario. b) Durante la tramitación de la demanda contencioso-administrativa, del proceso constitucional de amparo o de cualquier otro proceso judicial. c) Durante el lapso que el deudor tributario tenga la condición de no habido. d) Durante el plazo en que se encuentre vigente el aplazamiento y/o fraccionamiento de la deuda tributaria. e) Durante el lapso en que la Administración Tributaria esté impedida de efectuar la cobranza de la deuda tributaria por una norma legal.

25 La prescripción en materia tributaria 3. El plazo de prescripción de la acción para solicitar o efectuar la compensación, así como para solicitar la devolución se suspende: a) Durante el procedimiento de la solicitud de compensación o de devolución. b) Durante la tramitación del procedimiento contencioso tributario. c) Durante la tramitación de la demanda contencioso-administrativa, del proceso constitucional de amparo o de cualquier otro proceso judicial. d) Durante la suspensión del plazo para el procedimiento de fiscalización a que se refiere el Artículo 62 -A. Para efectos de lo establecido en el presente artículo, la suspensión que opera durante la tramitación del procedimiento contencioso tributario o de la demanda contencioso administrativa, en tanto se dé dentro del plazo de prescripción, no es afectada por la declaración de nulidad de los actos administrativos o del procedimiento llevado a cabo para la emisión de los mismos. En el caso de la reclamación o la apelación, la suspensión opera sólo por los plazos establecidos en el presente Código Tributario para resolver dichos recursos, reanudándose el cómputo del plazo de prescripción a partir del día siguiente del vencimiento del plazo para resolver respectivo.

26 Revisar Decreto Legislativo N 1311 Artículo 46º. - SUSPENSIÓN DE LA PRESCRIPCIÓN ( ) Para efectos de lo establecido en el presente artículo, la suspensión que opera durante la tramitación del procedimiento contencioso tributario o de la demanda contencioso administrativa, en tanto se dé dentro del plazo de prescripción, no es afectada por la declaración de nulidad de los actos administrativos o del procedimiento llevado a cabo para la emisión de los mismos. En el caso de la reclamación o la apelación, la suspensión opera sólo por los plazos establecidos en el presente Código Tributario para resolver dichos recursos, reanudándose el cómputo del plazo de prescripción a partir del día siguiente del vencimiento del plazo para resolver respectivo. ( ). DL N 1311 DISPOSICIONES COMPLEMENTARIAS TRANSITORIAS PRIMERA. Aplicación de la modificación del penúltimo párrafo del artículo 46º del Código Tributario La modificación del penúltimo párrafo del artículo 46º del Código Tributario se aplica respecto de las reclamaciones que se interpongan a partir de la vigencia del presente decreto legislativo y, de ser el caso, de las apelaciones contra las resoluciones que las resuelvan o las denegatorias fictas de dichas reclamaciones.

27 Artículo 46º.- SUSPENSIÓN DE LA PRESCRIPCIÓN Cuando los supuestos de suspensión del plazo de prescripción a que se refiere el presente artículo estén relacionados con un procedimiento de fiscalización parcial que realice la SUNAT, la suspensión tiene efecto sobre el aspecto del tributo y período que hubiera sido materia de dicho procedimiento.

28 Artículo 47º.- DECLARACIÓN DE LA PRESCRIPCIÓN La prescripción sólo puede ser declarada a pedido del deudor tributario.

29 Artículo 48º.- MOMENTO EN QUE SE PUEDE OPONER LA PRESCRIPCIÓN La prescripción puede oponerse en cualquier estado del procedimiento administrativo o judicial.

30 Artículo 49º.- PAGO VOLUNTARIO DE LA OBLIGACIÓN PRESCRITA El pago voluntario de la obligación prescrita no da derecho a solicitar la devolución de lo pagado.

31 Revisar Decreto Legislativo N 1263 Artículo 92º TUO CT.- DERECHOS DE LOS ADMINISTRADOS (...) g) Solicitar la no aplicación de intereses, de la actualización en función al Índice de Precios al Consumidor, de corresponder, y de sanciones en los casos de duda razonable o dualidad de criterio de acuerdo a lo previsto en el Artículo 170º. (...) o) Solicitar a la Administración Tributaria la prescripción de las acciones de la Administración Tributaria previstas en el artículo 43º, incluso cuando no hay deuda pendiente de cobranza. (...).

32 Revisar Decreto Legislativo N 1263 RTF N ( ) Que sin embargo, la Administración en la apelada no emite pronunciamiento respecto de los anotados valores y se limita a indicar con relación a la deuda contenida en estos que la solicitud es ( ) carente de objeto en este extremo porque ( ) la deuda tributaria ( ) se ha extinguido, sin adicionar sustento alguno sobre la prescripción solicitada. Que estando a lo expuesto, toda vez que la Administración no ha efectuado el análisis ni ha emitido pronunciamiento sobre la solicitud de prescripción de su acción de cobro en el extremo antes anotado, siendo que debía pronunciarse sobre si esta era fundada o infundada o, de ser el caso, procedente o improcedente, lo que no hizo, en virtud de lo dispuesto por el numeral 2 del artículo 109 del Código Tributario, procede declarar nula la resolución apelada, debiendo la Administración emitir pronunciamiento conforme a ley ( ).

33 Decreto Legislativo N 1263 RS N /SUNAT

34 Decreto Legislativo N 1263 RS N /SUNAT

35 Facultades de la Administración Tributaria Facultad discrecional de la Administración Tributaria Facultad de Recaudación Facultad de Determinación Facultad de Fiscalización Facultad Sancionatoria MCP Convenio Entidades del Sistema Financiero Procedimiento de Cobranza Coactiva Base Cierta Base Presunta Medidas cautelares genéricas y previas Inicio: Requerimiento Desarrollo: Verificación directa Finalización: Cierre de Requerimiento Objetiva Discrecionalidad: En los casos en que la Administración Tributaria se encuentre facultada para actuar discrecionalmente, optará por la decisión administrativa que considere más conveniente para el interés público, dentro del marco que establece la ley. (Último párrafo de la Norma IV del TP del CT).

36 Procedimiento de Cobranza Coactiva DEUDAS EXIGIBLES (Art. 115 CT) 1. La establecidas por RD o RM, o la contenida Resolución de pérdida de fraccionamiento notificadas por la A.T. y no reclamadas en el plazo de ley. Caso pérdida de fraccionamiento. Se mantiene la condición de deuda exigible si efectuada la Reclamación dentro de plazo, no se continúa, con el pago de las cuotas del fraccionamiento. 2. La establecida por RD o RM reclamada fuera del plazo de Ley, siempre que no se cumpla con presentar la Carta Fianza de acuerdo al art La establecidas por Resolución no apelada en el plazo de ley, o apelada fuera de plazo, siempre que no cumpla con presentar la Carta Fianza respectiva, de acuerdo al art.146, o la establecida por RTF. 4. La establecida en una Orden de Pago notificada conforme a ley. 5. Las costas y gastos en que la AT hubiera incurrido en el PCC, y en la aplicación de sanciones no pecuniarias. EJECUTOR COACTIVO INICIO: (Art.117 CT) El PCC con la notificación de la REC que contiene un mandato de pago, dentro del plazo de siete ( 7 ) días hábiles, bajo apercibimiento de dictarse medidas cautelares o de iniciarse la ejecución forzada de las mismas, en el caso éstas ya se hubieran dictado. REQUISITOS REC: (Art. 117 CT) La REC debe tener bajo sanción de nulidad: 1. Nombre del deudor tributario 2. El número de la OP o Resolución objeto de cobranza. 3. El monto del tributo o multa, de los intereses, y el monto total de la deuda 4. El tributo o multa y el periodo a que corresponde DEUDOR TRIBUTARIO Suspensión o Conclusión del PCC (Art.119) Intervención excluyente de propiedad (Art. 120) La Notificación de medidas cautelares surte efecto en el momento de su recepción. (Art. 106 CT) PAGA NO PAGA MEDIDAS CAUTELARES 1. Intervención 2. Depósito 3. Inscripción 4. Retención TASACIÓN Y REMATE La tasación la efectúa un perito de la A.T. o designado por ella. Si existe acuerdo deudor y la A.T., no se necesita tasación. Convoca al remata sobre base 2/3 valor tasación Si no hay postores la base se reduce en un 15% Si segunda tampoco hay postores se convoca nuevamente Remate sin señalar precio base El Remanente se entrega al Ejecutado

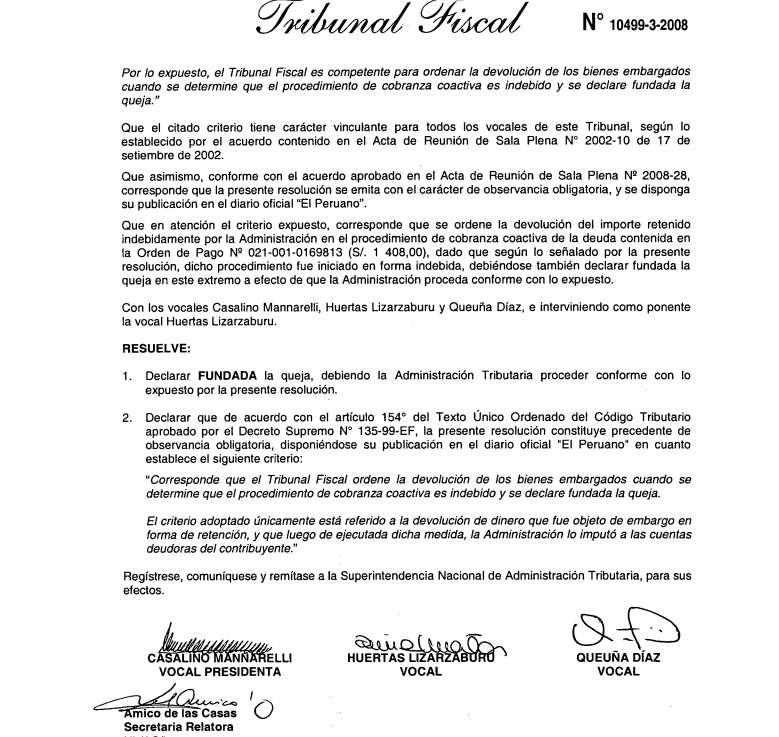

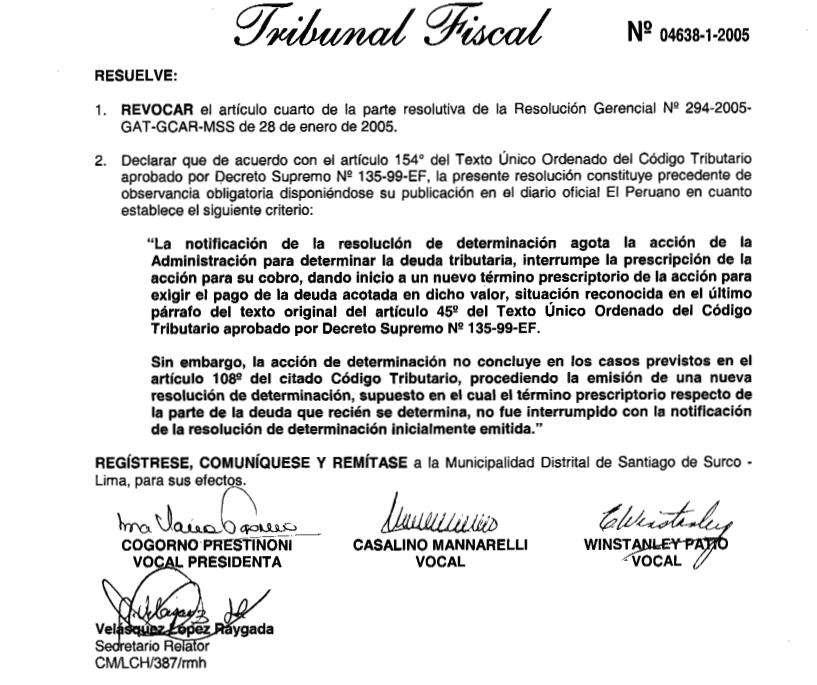

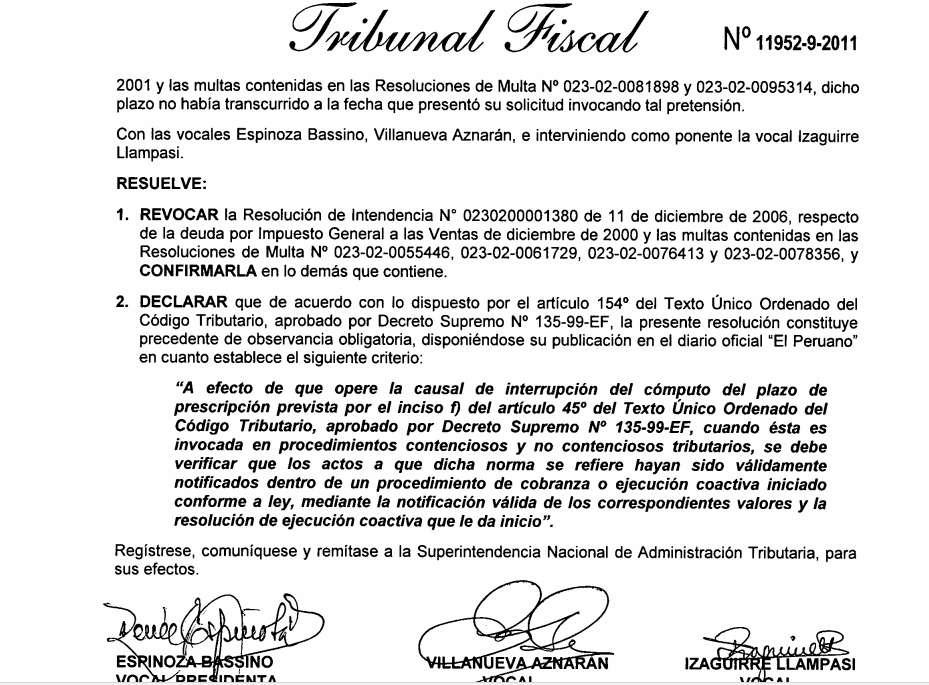

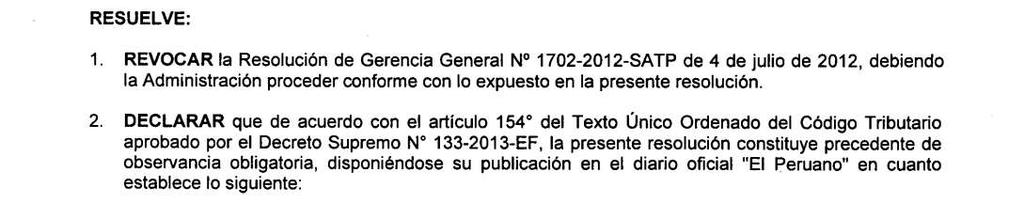

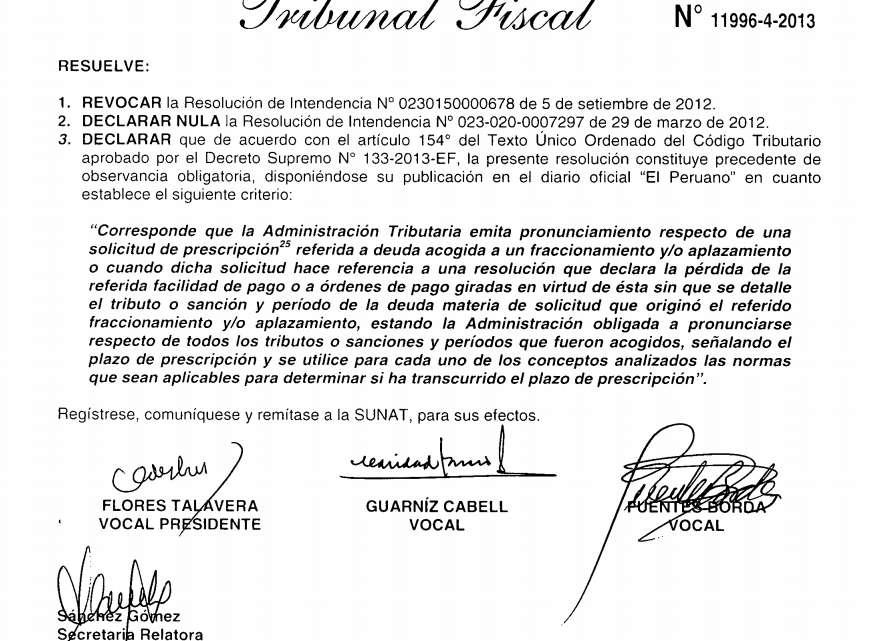

37 RTF N JOO

38 RTF N JOO

39 Jurisprudencia del Tribunal Fiscal

40 RTF N JOO

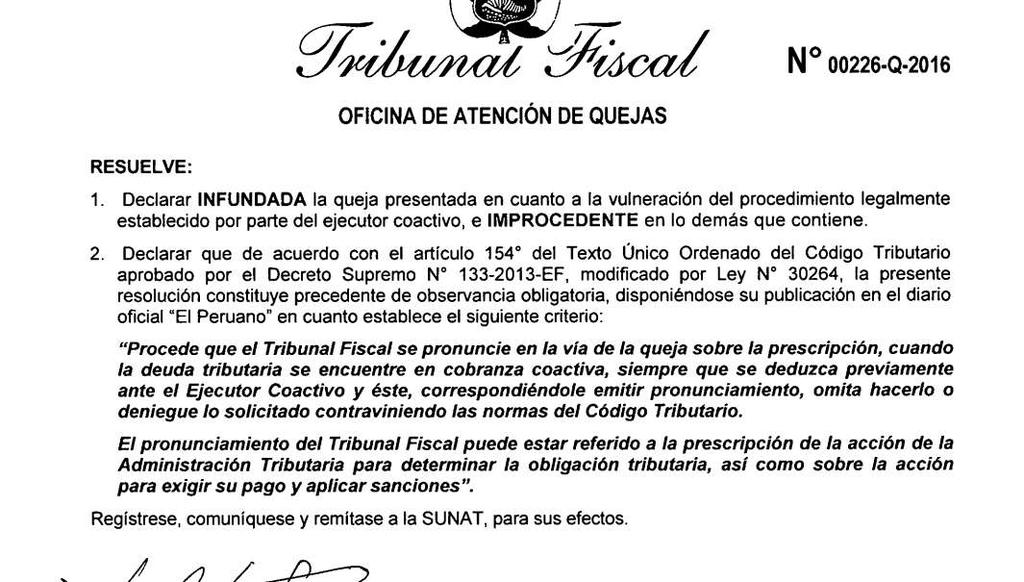

41 RTF N JOO ( ) Habida cuenta que el artículo 47º del Código Tributario dispone que la prescripción sólo puede ser declarada a pedido del deudor tributario de lo cual se infiere que no cabe ser declarada de oficio por el ejecutor coactivo, la queja formulada por el deudor tributario será merituada por el Tribunal Fiscal en la medida que previamente el quejoso haya invocado la prescripción de la deuda puesta a cobro ante el ejecutor coactivo a efecto de suspender el procedimiento de cobranza, considerando que sólo así dicho Tribunal podrá verificar la infracción de dicho procedimiento. En efecto, si el ejecutor coactivo omite pronunciarse sobre la prescripción deducida por el deudor tributario o deniega el pedido del administrado, éste puede plantear una queja ante el Tribunal Fiscal para que se pronuncie sobre la falta de exigibilidad de la deuda en cobranza por haber prescrito las acciones de la Administración. Por el contrario, cuando el administrado no hubiere deducido la prescripción ante el ejecutor coactivo y lo haga directamente ante el Tribunal Fiscal en vía de queja, éste Tribunal no podrá amparar dicha queja, procediendo se declare infundada, toda vez que mientras la prescripción no haya sido invocada ante el ejecutor coactivo éste no ha infringido el procedimiento de cobranza dada la prohibición de declarar de oficio la prescripción conforme lo señalado en el artículo 47º del Código Tributario. Por lo expuesto, cabe considerar que en la vía de la queja el Tribunal Fiscal es competente para emitir pronunciamiento sobre la prescripción de la acción de la Administración Tributaria para determinar la obligación tributaria, así como la acción para exigir su pago y aplicar sanciones, cuando la deuda tributaria se encuentre en cobranza coactiva.

42 RTF N JOO

43 RTF N JOO

44 RTF N JOO

45 RTF N JOO

46 RTF N JOO

47 RTF N Q-2016 JOO

48 RTF N Q-2016 JOO

49 RTF N JOO

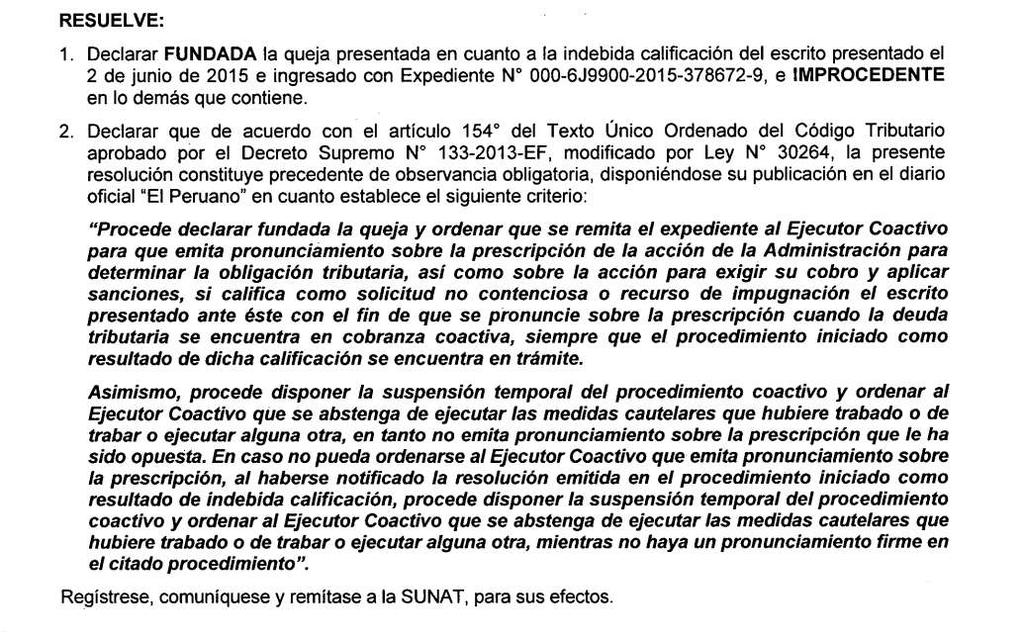

50 RTF N Q-2017 JOO

51 Gracias

PRESCRIPCIÓN. Dra: Tany Marisela Gallardo Quiroz

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales

CICLO DE CAPACITACIÓN INTERNA SAT-ICA OCT 2011 SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales Abog. Edgar Villar Bustamante La Tributación en el Perú Internos Nacional SUNAT Administración

CICLO DE CAPACITACIÓN INTERNA SAT-ICA OCT 2011 SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales Abog. Edgar Villar Bustamante La Tributación en el Perú Internos Nacional SUNAT Administración

PROCEDIMIENTO DE COBRANZA COACTIVA

PROCEDIMIENTO DE COBRANZA COACTIVA En los siguientes supuestos marque la alternativa correcta respecto del procedimiento de cobranza coactiva iniciado. 1. Resolución de Ejecución Coactiva notificada conjuntamente

PROCEDIMIENTO DE COBRANZA COACTIVA En los siguientes supuestos marque la alternativa correcta respecto del procedimiento de cobranza coactiva iniciado. 1. Resolución de Ejecución Coactiva notificada conjuntamente

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 087-2016-SUNAT/5D0000 MATERIA: Se consulta si la tramitación de una demanda contencioso-administrativa iniciada por un contribuyente contra una resolución del Tribunal Fiscal que confirma una

INFORME N. 087-2016-SUNAT/5D0000 MATERIA: Se consulta si la tramitación de una demanda contencioso-administrativa iniciada por un contribuyente contra una resolución del Tribunal Fiscal que confirma una

1. De acuerdo con lo establecido en el artículo 115 del TUO del Código Tributario, se considera deuda exigible en cobranza coactiva, entre otros:

INFORME N. 106-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la suspensión o conclusión del procedimiento de cobranza coactiva de la deuda tributaria contenida en una Orden

INFORME N. 106-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la suspensión o conclusión del procedimiento de cobranza coactiva de la deuda tributaria contenida en una Orden

AGENDA DEL PRIMER CONVERSATORIO. ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981)

") AGENDA DEL PRIMER CONVERSATORIO ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981) 1. Prescripción: interrupción y caducidad (Art. 45 CT) Expositor: Dr. Luis Hernández

AGENDA DEL PRIMER CONVERSATORIO ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981) 1. Prescripción: interrupción y caducidad (Art. 45 CT) Expositor: Dr. Luis Hernández

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.") INFORME N. 061-2013-SUNAT/4B0000 MATERIA: En el marco de lo dispuesto por el numeral 3 del a rtículo 137, el segundo párrafo del artículo 141 y el penúltimo párrafo de l artículo 146 del Código Tributario,

INFORME N. 061-2013-SUNAT/4B0000 MATERIA: En el marco de lo dispuesto por el numeral 3 del a rtículo 137, el segundo párrafo del artículo 141 y el penúltimo párrafo de l artículo 146 del Código Tributario,

REFORMA TRIBUTARIA. Principales Variaciones Carga Tributaria. Ley Nº Delegación de facultades en el Poder Ejecutivo

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 110-2013-SUNAT/4B0000 MATERIA: Se consulta si la subsanación parcial a que se refiere el último párrafo del numeral 1 del artículo 13 -A del Reglamento del Rég imen de Gradualidad, está prevista

INFORME N. 110-2013-SUNAT/4B0000 MATERIA: Se consulta si la subsanación parcial a que se refiere el último párrafo del numeral 1 del artículo 13 -A del Reglamento del Rég imen de Gradualidad, está prevista

Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S.

1 Lima, 07 de noviembre de 2012 Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S. Régimen antiguo 2 Rebajas: Subsanación voluntaria: 90%. Luego

1 Lima, 07 de noviembre de 2012 Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S. Régimen antiguo 2 Rebajas: Subsanación voluntaria: 90%. Luego

Fiscalización Parcial y Definitiva

Fiscalización Parcial y Definitiva Base Legal El Artículos 61, 62 y 62 -A del Texto Único Ordenado del Código Tributario aprobado mediante Decreto Supremo N 133-2013-EF y normas modificatorias; y Reglamento

Fiscalización Parcial y Definitiva Base Legal El Artículos 61, 62 y 62 -A del Texto Único Ordenado del Código Tributario aprobado mediante Decreto Supremo N 133-2013-EF y normas modificatorias; y Reglamento

INFRACCIONES TRIBUTARIAS

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

Disponible en el Portal SUNAT (http://intranet/intranet/inicio/legal/leg/informes/2006/i htm).

.") INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

DECRETO SUPREMO Nº EF

DECRETO SUPREMO Nº 039-2001-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que conforme a lo establecido en el Artículo 5 de la Ley General de la Superintendencia Nacional de Administración Tributaria

DECRETO SUPREMO Nº 039-2001-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que conforme a lo establecido en el Artículo 5 de la Ley General de la Superintendencia Nacional de Administración Tributaria

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 004-2015-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

INFORME N. 004-2015-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

Prescripción Tributaria

6 Asesor Práctico Prescripción Tributaria Asesor ERevista mpresarial de Asesoría Especializada PRESCRIPCIÓN TRIBUTARIA DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 -

6 Asesor Práctico Prescripción Tributaria Asesor ERevista mpresarial de Asesoría Especializada PRESCRIPCIÓN TRIBUTARIA DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 -

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N.

INFORME N. 043-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N. 3023 0: 1. Corresponde a la SUNAT

INFORME N. 043-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N. 3023 0: 1. Corresponde a la SUNAT

NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS DE TUCUMAN PARTE PROVINCIAL LEYES

PARTE PROVINCIAL LEYES LEY 8964 B.O. 29/12/2016 MODIFICACIONES AL CODIGO TRIBUTARIO PROVINCIAL Modifícase la Ley N 5121 (t.c. 2009) y sus modificatorias (Código Tributario Provincial), en la forma que

PARTE PROVINCIAL LEYES LEY 8964 B.O. 29/12/2016 MODIFICACIONES AL CODIGO TRIBUTARIO PROVINCIAL Modifícase la Ley N 5121 (t.c. 2009) y sus modificatorias (Código Tributario Provincial), en la forma que

Mediante la presente circular, les indicamos las principales modificaciones:

MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N 190-2015/SUNAT Que con fecha 15 de febrero de 2016, se ha

MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N 190-2015/SUNAT Que con fecha 15 de febrero de 2016, se ha

- Reglamento de Notas de Crédito Negociables, aprobado por Decreto Supremo N EF, publicado el y nor mas modificatorias.

INFORME N. 0185-2015-SUNAT/5D0000 MATERIA: Se consulta sobre el inicio del cómputo del plazo de prescripción de la acción para solicitar la devolución, tratándose de saldos a favor provenientes del saldo

INFORME N. 0185-2015-SUNAT/5D0000 MATERIA: Se consulta sobre el inicio del cómputo del plazo de prescripción de la acción para solicitar la devolución, tratándose de saldos a favor provenientes del saldo

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 104-2016-SUNAT/5D0000 MATERIA: Se plantea el caso de personas naturales que realizan actividades artísticas( 1 ), que celebran contratos con empresas, por los cuales perciben ingresos que declaran

INFORME N. 104-2016-SUNAT/5D0000 MATERIA: Se plantea el caso de personas naturales que realizan actividades artísticas( 1 ), que celebran contratos con empresas, por los cuales perciben ingresos que declaran

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

Fórum: Principales Modificaciones Tributarias Julio Fernández Cartagena

Fórum: Principales Modificaciones Tributarias 2017 Julio Fernández Cartagena PRIMER TEMA Artículo II del Título Preliminar de la LPAG, modificada por el D. Leg. Nº 1272 1. La presente Ley contiene normas

Fórum: Principales Modificaciones Tributarias 2017 Julio Fernández Cartagena PRIMER TEMA Artículo II del Título Preliminar de la LPAG, modificada por el D. Leg. Nº 1272 1. La presente Ley contiene normas

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

RESOLUCIÓN DE SUPERINTENDENCIA Nº SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N. 164-2017/SUNAT APRUEBAN NORMAS PARA LA PRESENTACIÓN DE LA SOLICITUD DE ACOGIMIENTO AL RÉGIMEN DE SINCERAMIENTO DE DEUDAS POR APORTACIONES AL ESSALUD Y A LA ONP ESTABLECIDO

RESOLUCION DE SUPERINTENDENCIA N. 164-2017/SUNAT APRUEBAN NORMAS PARA LA PRESENTACIÓN DE LA SOLICITUD DE ACOGIMIENTO AL RÉGIMEN DE SINCERAMIENTO DE DEUDAS POR APORTACIONES AL ESSALUD Y A LA ONP ESTABLECIDO

Dra: Tany Marisela Gallardo Quiroz

Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo III del T.U.O. del Código Tributario D.S. 133-2013 y modificatorias. Resolución de Superintendencia N 216-2004

Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo III del T.U.O. del Código Tributario D.S. 133-2013 y modificatorias. Resolución de Superintendencia N 216-2004

COLEGIO DE ABOGADOS DE LIMA

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

1. Es posible extinguir la deuda tributaria de sociedades extinguidas conforme a la Ley General de Sociedades?

INFORME N. 096-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Es posible extinguir la deuda tributaria de sociedades extinguidas conforme a la Ley General de Sociedades? 2. En el supuesto

INFORME N. 096-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Es posible extinguir la deuda tributaria de sociedades extinguidas conforme a la Ley General de Sociedades? 2. En el supuesto

c) Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?

Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?") INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

LA PRESCRIPCION TRIBUTARIA

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

- Código Civil, aprobado por Decreto Legislativo N. 295 (publicado el y normas modificatorias).

.") INFORME N. 0152-2015-SUNAT/5D0000 MATERIA: Tratándose del supuesto en que el proveedor de una entidad del Estado hubiera cedido a un tercero su derecho a cobrar el precio de los bienes, servicios u obras

INFORME N. 0152-2015-SUNAT/5D0000 MATERIA: Tratándose del supuesto en que el proveedor de una entidad del Estado hubiera cedido a un tercero su derecho a cobrar el precio de los bienes, servicios u obras

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 134-2016-SUNAT/5D0000 MATERIA: Respecto al recargo al consumo que se aplica en los establecimientos de hospedaje o expendio de comidas o bebidas, en base a lo dispuesto por la quinta disposición

INFORME N. 134-2016-SUNAT/5D0000 MATERIA: Respecto al recargo al consumo que se aplica en los establecimientos de hospedaje o expendio de comidas o bebidas, en base a lo dispuesto por la quinta disposición

- Ley N , Ley de Regalía Minera, publicada e l , modificada por la Ley N ( 1 ) (en adelante, Ley de Regalía Minera).

(en adelante, Ley de Regalía Minera).") INFORME N. 014-2012-SUNAT/4B0000 MATERIA: Se consulta si procede deducir como gasto para la determinación del Impuesto a la Renta del ejercicio 2011, la parte de la Regalía Minera, Impuesto Especial a

INFORME N. 014-2012-SUNAT/4B0000 MATERIA: Se consulta si procede deducir como gasto para la determinación del Impuesto a la Renta del ejercicio 2011, la parte de la Regalía Minera, Impuesto Especial a

Aprueban normas de adecuación al T-REGISTRO y PLAME DECRETO SUPREMO Nº TR

Aprueban normas de adecuación al T-REGISTRO y PLAME DECRETO SUPREMO Nº 008-2011-TR CONCORDANCIAS: R. Nº 183-2011-SUNAT (Aprueban Normas y Procedimientos para la presentación de la Planilla Electrónica

Aprueban normas de adecuación al T-REGISTRO y PLAME DECRETO SUPREMO Nº 008-2011-TR CONCORDANCIAS: R. Nº 183-2011-SUNAT (Aprueban Normas y Procedimientos para la presentación de la Planilla Electrónica

FACULTAD DE REEXAMEN ANTECEDENTES LEGISLATIVOS Y JURISPRUDENCIALES

ANTECEDENTES LEGISLATIVOS Y JURISPRUDENCIALES María Eugenia Caller Noviembre, 2012 Código Tributario promulgado D.S. 263-H de 12.08.1966 Libro III, Capitulo III De las Reclamaciones - Artículo 120 Ubicación

ANTECEDENTES LEGISLATIVOS Y JURISPRUDENCIALES María Eugenia Caller Noviembre, 2012 Código Tributario promulgado D.S. 263-H de 12.08.1966 Libro III, Capitulo III De las Reclamaciones - Artículo 120 Ubicación

DECRETOS LEGISLATIVOS. Decreto Legislativo que establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT

DECRETOS LEGISLATIVOS Decreto Legislativo que establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO

DECRETOS LEGISLATIVOS Decreto Legislativo que establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

Los intereses de demora y los recargos Introducción

Introducción El interés de demora y los recargos son obligaciones accesorias que pueden acompañar a la obligación tributaria principal y, en este sentido, el artículo 25 de la LGT las contempla diciendo

Introducción El interés de demora y los recargos son obligaciones accesorias que pueden acompañar a la obligación tributaria principal y, en este sentido, el artículo 25 de la LGT las contempla diciendo

1 / /CEB-INDECOPI. 26 de febrero de 2015

EXPEDIENTE Nº 000084-2014/CEB DENUNCIADA : MUNICIPALIDAD DISTRITAL DEL RIMAC DENUNCIANTE : ECKERD PERÚ S.A. RESOLUCIÓN DE LIQUIDACIÓN DE COSTAS Y COSTOS 0084-2015/CEB-INDECOPI 26 de febrero de 2015 SUMILLA:

EXPEDIENTE Nº 000084-2014/CEB DENUNCIADA : MUNICIPALIDAD DISTRITAL DEL RIMAC DENUNCIANTE : ECKERD PERÚ S.A. RESOLUCIÓN DE LIQUIDACIÓN DE COSTAS Y COSTOS 0084-2015/CEB-INDECOPI 26 de febrero de 2015 SUMILLA:

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

CÓDIGO TRIBUTARIO INSTITUTO PACÍFICO

INSTITUTO PACÍFICO Dra. Carmen del Pilar Robles Moreno Dr. Francisco J. Ruiz de Castilla P. Dr. Walker Villanueva Gutiérrez Dr. Jorge Antonio Bravo Cucci CÓDIGO TRIBUTARIO DOCTRINA Y COMENTARIOS 3 edición

INSTITUTO PACÍFICO Dra. Carmen del Pilar Robles Moreno Dr. Francisco J. Ruiz de Castilla P. Dr. Walker Villanueva Gutiérrez Dr. Jorge Antonio Bravo Cucci CÓDIGO TRIBUTARIO DOCTRINA Y COMENTARIOS 3 edición

LA PRESCRIPCIÓN TRIBUTARIA EN LA LEGISLACIÓN PANAMEÑA

LA PRESCRIPCIÓN TRIBUTARIA EN LA LEGISLACIÓN PANAMEÑA AUTORIDAD NACIONAL DE INGRESOS PÚBLICOS DE PANAMÁ (ANIP) Por: Roxana I. Castillo Ortíz NUESTRA LEGISLACIÓN APLICABLE: Impuesto sobre la Renta-Persona

LA PRESCRIPCIÓN TRIBUTARIA EN LA LEGISLACIÓN PANAMEÑA AUTORIDAD NACIONAL DE INGRESOS PÚBLICOS DE PANAMÁ (ANIP) Por: Roxana I. Castillo Ortíz NUESTRA LEGISLACIÓN APLICABLE: Impuesto sobre la Renta-Persona

TEMA 8. LA EXTINCIÓN DE LA DEUDA TRIBUTARIA.

TEMA 8. LA EXTINCIÓN DE LA DEUDA TRIBUTARIA. 1.- Introducción. La extinción de la deuda tributaria. 2.- En especial, el pago. 2.1.- Concepto de pago. 2.2.- Formas de pago. 2.3.- Momento del pago. 2.4.-

TEMA 8. LA EXTINCIÓN DE LA DEUDA TRIBUTARIA. 1.- Introducción. La extinción de la deuda tributaria. 2.- En especial, el pago. 2.1.- Concepto de pago. 2.2.- Formas de pago. 2.3.- Momento del pago. 2.4.-

Decreto Supremo que aprueba el Reglamento del Procedimiento de Fiscalización de la SUNAT DECRETO SUPREMO Nº EF

Decreto Supremo que aprueba el Reglamento del Procedimiento de Fiscalización de la SUNAT DECRETO SUPREMO Nº 085-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Décimo Tercera Disposición Complementaria

Decreto Supremo que aprueba el Reglamento del Procedimiento de Fiscalización de la SUNAT DECRETO SUPREMO Nº 085-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Décimo Tercera Disposición Complementaria

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*)

") ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

Lima, 7 de Febrero de Informe N SUNAT/5D0000

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

LEY Nº (Publicada: )

") Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 (Publicada: 09.05.2009)

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 (Publicada: 09.05.2009)

Consejo Superior de Contrataciones y Adquisiciones de( Estado

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Fraccionamiento Especial de Deudas Tributarias y otros ingresos administrados por SUNAT

Fraccionamiento Especial de Deudas Tributarias y otros ingresos administrados por SUNAT 1. Norma: Dispositivo Legal: Decreto Legislativo N 1257 Fecha de publicación: 08.12.2016 Fecha de vigencia: 09.12.2016

Fraccionamiento Especial de Deudas Tributarias y otros ingresos administrados por SUNAT 1. Norma: Dispositivo Legal: Decreto Legislativo N 1257 Fecha de publicación: 08.12.2016 Fecha de vigencia: 09.12.2016

<NOTA DE VIGENCIA: Resolución 210 de 2007 derogada por el artículo 103 de la Resolución 1235 de 2014>

RESOLUCIÓN 960 DE 2012 (mayo 17) Diario Oficial No. 48.439 de 23 de mayo de 2012 SERVICIO NACIONAL DE APRENDIZAJE (SENA)

RESOLUCIÓN 960 DE 2012 (mayo 17) Diario Oficial No. 48.439 de 23 de mayo de 2012 SERVICIO NACIONAL DE APRENDIZAJE (SENA)

Que además, debe aprobarse el cronograma para los pagos del Impuesto a las Transacciones Financieras para el año 2013;

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N

N.º 042-2016/SUNAT MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N. 190-2015/SUNAT Lima, 11 de febrero de

N.º 042-2016/SUNAT MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N. 190-2015/SUNAT Lima, 11 de febrero de

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: sin modificaciones

Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. Ministerio de la Presidencia «BOE» núm. 121, de

Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. Ministerio de la Presidencia «BOE» núm. 121, de

Señor Magistrado Presidente de la Sala Tercera, de lo. Contencioso Administrativo, de la Corte Suprema de Justicia.

Vista Núm. 727 12 de octubre de 2006 Proceso ejecutivo por cobro coactivo Concepto de la Procuraduría de la Administración Recurso de Apelación, interpuesto por la licenciada Alma Cortés, en representación

Vista Núm. 727 12 de octubre de 2006 Proceso ejecutivo por cobro coactivo Concepto de la Procuraduría de la Administración Recurso de Apelación, interpuesto por la licenciada Alma Cortés, en representación

Procedimiento. Tributario

Procedimiento Administrativo Tributario Procedimiento Administrativo Tributario Es una manifestación externa de la función administrativa, configurado por una serie de formalidades y trámites de orden

Procedimiento Administrativo Tributario Procedimiento Administrativo Tributario Es una manifestación externa de la función administrativa, configurado por una serie de formalidades y trámites de orden

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA Propuesta del Proyecto de Modelo de Código Tributario del Instituto Peruano de Derecho Tributario Miguel Mur 1 Principios de la Potestad Sancionadora Artículo

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA Propuesta del Proyecto de Modelo de Código Tributario del Instituto Peruano de Derecho Tributario Miguel Mur 1 Principios de la Potestad Sancionadora Artículo

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES MODIFICACIONES AL CODIGO TRIBUTARIO. CPC MARIA DEL PILAR GUERRA SALVATIERRA

PRINCIPALES MODIFICACIONES AL CODIGO TRIBUTARIO CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com mguerra22@hotmail.com INFRACCIONES DEROGADAS: C T DESCRIPCIÒN DE LAS INFRACCIONES

PRINCIPALES MODIFICACIONES AL CODIGO TRIBUTARIO CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com mguerra22@hotmail.com INFRACCIONES DEROGADAS: C T DESCRIPCIÒN DE LAS INFRACCIONES

Nuevo Reglamento de Aplazamiento y/o Fraccionamiento tributario de deudas tributarias por tributos internos

Nuevo Reglamento de Aplazamiento y/o Fraccionamiento tributario de deudas tributarias por tributos internos Voces: Aplazamiento y fraccionamiento tributario Fraccionamiento de la deuda tributaria Fraccionamiento

Nuevo Reglamento de Aplazamiento y/o Fraccionamiento tributario de deudas tributarias por tributos internos Voces: Aplazamiento y fraccionamiento tributario Fraccionamiento de la deuda tributaria Fraccionamiento

Lima, 15 de Junio de Informe N SUNAT/5D0000

Lima, 15 de Junio de 2016 Informe N 104-2016-SUNAT/5D0000 La SUNAT es competente para determinar la naturaleza laboral de las actividades artísticas que realizan personas naturales a efecto de establecer

Lima, 15 de Junio de 2016 Informe N 104-2016-SUNAT/5D0000 La SUNAT es competente para determinar la naturaleza laboral de las actividades artísticas que realizan personas naturales a efecto de establecer

CIRCULAR INFORMATIVA No. 07/2014 PARA TODOS NUESTROS CLIENTES NUEVO REGLAMENTO DE LOS ARTÍCULOS 121 Y 122 DE LA LEY FEDERAL DEL TRABAJO.

CIRCULAR INFORMATIVA No. 07/2014 PARA TODOS NUESTROS CLIENTES NUEVO REGLAMENTO DE LOS ARTÍCULOS 121 Y 122 DE LA LEY FEDERAL DEL TRABAJO 1).- Introducción. Sumario 2).- Procedimiento de objeción de los

CIRCULAR INFORMATIVA No. 07/2014 PARA TODOS NUESTROS CLIENTES NUEVO REGLAMENTO DE LOS ARTÍCULOS 121 Y 122 DE LA LEY FEDERAL DEL TRABAJO 1).- Introducción. Sumario 2).- Procedimiento de objeción de los

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

SMV. Superintendencia del Mercado de Valores

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

Proyecto de Reglamento para el pago de la Retribución al Estado por Concesiones de Infraestructura de Transportes de Uso Público.

Proyecto de Reglamento para el pago de la Retribución al Estado por Concesiones de Infraestructura de Transportes de Uso Público Agosto de 2015 I. ANTECEDENTES NORMATIVOS 2003 Se aprobó el Reglamento para

Proyecto de Reglamento para el pago de la Retribución al Estado por Concesiones de Infraestructura de Transportes de Uso Público Agosto de 2015 I. ANTECEDENTES NORMATIVOS 2003 Se aprobó el Reglamento para

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

RESTITUCIÓN DEL CRÉDITO FISCAL COMPROMETIDO NO ENTREGADO A TRAVÉS DE UNA SOLICITUD DE DEVOLUCIÓN DE IMPUESTOS RESOLUCION NORMATIVA DE DIRECTORIO 10

RESTITUCIÓN DEL CRÉDITO FISCAL COMPROMETIDO NO ENTREGADO A TRAVÉS DE UNA SOLICITUD DE DEVOLUCIÓN DE IMPUESTOS RESOLUCION NORMATIVA DE DIRECTORIO No. 10.0021.05 La Paz, agosto 3 de 2005 VISTOS Y CONSIDERANDO:

RESTITUCIÓN DEL CRÉDITO FISCAL COMPROMETIDO NO ENTREGADO A TRAVÉS DE UNA SOLICITUD DE DEVOLUCIÓN DE IMPUESTOS RESOLUCION NORMATIVA DE DIRECTORIO No. 10.0021.05 La Paz, agosto 3 de 2005 VISTOS Y CONSIDERANDO:

Registro Electrónico de Planillas de Pago. 1.- Vigencia de la norma y ámbito de aplicación

Informe Legal ESTUDIO GALVEZ CONSULTORES ASOCIADOS www.galvezconsultores.com Registro Electrónico de Planillas de Pago El día sábado 15 de Julio 2006 ha sido publicado en el Diario Oficial el Peruano el

Informe Legal ESTUDIO GALVEZ CONSULTORES ASOCIADOS www.galvezconsultores.com Registro Electrónico de Planillas de Pago El día sábado 15 de Julio 2006 ha sido publicado en el Diario Oficial el Peruano el

NOVEDADES EN RELACIÓN CON LOS APLAZAMIENTOS Y FRACCIONAMIENTOS DE PAGO

NOVEDADES EN RELACIÓN CON LOS APLAZAMIENTOS Y FRACCIONAMIENTOS DE PAGO La reciente modificación de la Ley General Tributaria, en vigor a partir del 1 de enero de 2017, ha introducido cuatro nuevos supuestos

NOVEDADES EN RELACIÓN CON LOS APLAZAMIENTOS Y FRACCIONAMIENTOS DE PAGO La reciente modificación de la Ley General Tributaria, en vigor a partir del 1 de enero de 2017, ha introducido cuatro nuevos supuestos

Primero. Aplicaciones Informáticas para actuación administrativa automatizada.

RESOLUCIÓN DE 24 DE NOVIEMBRE DE 2011, DE LA DIRECCIÓN GENERAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA POR LA QUE SE APRUEBAN NUEVAS APLICACIONES INFORMÁTICAS PARA LA ACTUACIÓN ADMINISTRATIVA

RESOLUCIÓN DE 24 DE NOVIEMBRE DE 2011, DE LA DIRECCIÓN GENERAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA POR LA QUE SE APRUEBAN NUEVAS APLICACIONES INFORMÁTICAS PARA LA ACTUACIÓN ADMINISTRATIVA

APELACIÓN. Plazo para resolver: 12 meses. APELACION DE PURO DERECHO Plazo 20 días hábiles (Art. 151 C.T.)

") APELACIÓN Plazo 15 ó 5 días hábiles (Arts. 146 y 152 del C.T.) RESOLUCION ADMINISTRATIVA TRIBUTARIA APELACION DE PURO DERECHO Plazo 20 días hábiles (Art. 151 C.T.) RECURSO DE APELACIÓN Requisitos de Admisibilidad

APELACIÓN Plazo 15 ó 5 días hábiles (Arts. 146 y 152 del C.T.) RESOLUCION ADMINISTRATIVA TRIBUTARIA APELACION DE PURO DERECHO Plazo 20 días hábiles (Art. 151 C.T.) RECURSO DE APELACIÓN Requisitos de Admisibilidad

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

Transmisión y Extinción de la Obligación tributaria

TRB - Diplomado en Tributación Curso 2 Código Tributario 53 Unidad 3 Transmisión y Extinción de la Obligación tributaria Prof. Carmen Zegarra Paso 1.- Ver videoconferencia Paso 2.- Lea texto de esta unidad

TRB - Diplomado en Tributación Curso 2 Código Tributario 53 Unidad 3 Transmisión y Extinción de la Obligación tributaria Prof. Carmen Zegarra Paso 1.- Ver videoconferencia Paso 2.- Lea texto de esta unidad

Hölderl & Marset Asesores Legales y Tributarios, S.L.P. C/ Maestro Clavé, 3, 1º Telf: Valencia Fax:

Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo Sumario 1. Introducción. 2 2. Principales características del procedimiento extrajudicial..

Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo Sumario 1. Introducción. 2 2. Principales características del procedimiento extrajudicial..

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

RESOLUCIÓN DE SUPERINTENDENCIA N.º /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N.º 275-2016/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR IGV E IPM DE LOS DEUDORES TRIBUTARIOS CUYAS VENTAS ANUALES NO SUPEREN LAS CIENTO CINCUENTA

RESOLUCIÓN DE SUPERINTENDENCIA N.º 275-2016/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR IGV E IPM DE LOS DEUDORES TRIBUTARIOS CUYAS VENTAS ANUALES NO SUPEREN LAS CIENTO CINCUENTA

DECRETO DE ALCALDÍA N MDJM

DECRETO DE ALCALDÍA N 018-2013-MDJM Jesús María, 26 de junio del 2013 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JESUS MARIA; VISTO; el Memorando N 421-2013-MDJM-GR remitido por la Gerencia de Rentas

DECRETO DE ALCALDÍA N 018-2013-MDJM Jesús María, 26 de junio del 2013 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JESUS MARIA; VISTO; el Memorando N 421-2013-MDJM-GR remitido por la Gerencia de Rentas

qué deudas se pueden acoger y cuáles no?

Contenido El fraccionamiento tributario ante la Sunat: qué deudas se pueden acoger I - 1 y cuáles no? Implicancia tributaria de la distribución de utilidades I - 7 Algunas consideraciones a tener en cuenta

Contenido El fraccionamiento tributario ante la Sunat: qué deudas se pueden acoger I - 1 y cuáles no? Implicancia tributaria de la distribución de utilidades I - 7 Algunas consideraciones a tener en cuenta

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD DISCRECIONAL - SANCIONES TRIBUTARIAS

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD - SANCIONES TRIBUTARIAS ITEM CONCEPTO DE 1 Para todas las infracciones contenidas en cualquier norma tributaria. 2 175 1 Omitir llevar los libros

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD - SANCIONES TRIBUTARIAS ITEM CONCEPTO DE 1 Para todas las infracciones contenidas en cualquier norma tributaria. 2 175 1 Omitir llevar los libros

Impuestos Ingresos brutos: Santa Fe

A NEXO DE A CTUALIZACIÓN - ENERO 2009 A CTUALIZACIONES A NTERIORES: A BRIL 2008 Colección Práctica Impuestos Ingresos brutos: Santa Fe Raúl A. de Soto MULTAS POR INFRACCIÓN A LOS DEBERES FORMALES SE MODIFICAN

A NEXO DE A CTUALIZACIÓN - ENERO 2009 A CTUALIZACIONES A NTERIORES: A BRIL 2008 Colección Práctica Impuestos Ingresos brutos: Santa Fe Raúl A. de Soto MULTAS POR INFRACCIÓN A LOS DEBERES FORMALES SE MODIFICAN

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA ACADEMICO PROFESIONAL DE ECONOMIA

1. DATOS INFORMATIVOS SILABO DERECHO TRIBUTARIO 1.1. Asignatura : DERECHO TRIBUTARIO 1.2. Código : 1802-18405 1.3. Área : Formativa-Humanística 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof.

1. DATOS INFORMATIVOS SILABO DERECHO TRIBUTARIO 1.1. Asignatura : DERECHO TRIBUTARIO 1.2. Código : 1802-18405 1.3. Área : Formativa-Humanística 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof.

La Cuenta Corriente Tributaria (CCT)

") Miembro de Nº 25 / Septiembre 2016 La Cuenta Corriente Tributaria (CCT) Durante el mes de octubre de 2016, existe la posibilidad de darse de alta en el sistema de Cuenta Corriente Tributaria (CCT). La

Miembro de Nº 25 / Septiembre 2016 La Cuenta Corriente Tributaria (CCT) Durante el mes de octubre de 2016, existe la posibilidad de darse de alta en el sistema de Cuenta Corriente Tributaria (CCT). La

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT APRUEBAN NUEVO SISTEMA PARA EMBARGOS EN FORMA DE RETENCIÓN POR MEDIOS TELEMÁTICOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 281-2016/SUNAT APRUEBAN NUEVO SISTEMA PARA EMBARGOS EN FORMA DE RETENCIÓN POR MEDIOS TELEMÁTICOS Lima, 27 de octubre de 2016 CONSIDERANDO: Que al amparo de las facultades

RESOLUCIÓN DE SUPERINTENDENCIA N. 281-2016/SUNAT APRUEBAN NUEVO SISTEMA PARA EMBARGOS EN FORMA DE RETENCIÓN POR MEDIOS TELEMÁTICOS Lima, 27 de octubre de 2016 CONSIDERANDO: Que al amparo de las facultades

CAJAS DE COMPENSACIÓN; CRÉDITO SOCIAL; DESCUENTO, DECLARACIÓN Y PAGO; FISCALIZACIÓN Y SANCIÓN; PRESUNCIÓN DE DERECHO.

CAJAS DE COMPENSACIÓN; CRÉDITO SOCIAL; DESCUENTO, DECLARACIÓN Y PAGO; FISCALIZACIÓN Y SANCIÓN; PRESUNCIÓN DE DERECHO. 1) La Dirección del Trabajo es competente legalmente para fiscalizar y eventualmente

CAJAS DE COMPENSACIÓN; CRÉDITO SOCIAL; DESCUENTO, DECLARACIÓN Y PAGO; FISCALIZACIÓN Y SANCIÓN; PRESUNCIÓN DE DERECHO. 1) La Dirección del Trabajo es competente legalmente para fiscalizar y eventualmente

SISTEMA ÚNICO DE PRESTACIONES FAMILIARES. INSTRUYE REGULARIZACIÓN DE TRAMO DE ASIGNACIÓN FAMILIAR ASIGNADOS A LOS BENEFICIARIOS CON TRAMOS 1, 2 Ó

AU08-2013-02197 SISTEMA ÚNICO DE PRESTACIONES FAMILIARES. INSTRUYE REGULARIZACIÓN DE TRAMO DE ASIGNACIÓN FAMILIAR ASIGNADOS A LOS BENEFICIARIOS CON TRAMOS 1, 2 Ó 3, QUE REGISTRAN RENTAS SUPERIORES AL LÍMITE

AU08-2013-02197 SISTEMA ÚNICO DE PRESTACIONES FAMILIARES. INSTRUYE REGULARIZACIÓN DE TRAMO DE ASIGNACIÓN FAMILIAR ASIGNADOS A LOS BENEFICIARIOS CON TRAMOS 1, 2 Ó 3, QUE REGISTRAN RENTAS SUPERIORES AL LÍMITE

(TEXTO DADO por el artículo 41 de la Ley No ).

.") Ley No. 15.869 Artículo 1º.- Derógase los numerales 2, 3 y 4 del artículo 26 del Decreto Ley No. 15.524, de 9 de enero de 1984. Los llamados actos políticos podrán ser objeto de la acción de nulidad. Artículo

Ley No. 15.869 Artículo 1º.- Derógase los numerales 2, 3 y 4 del artículo 26 del Decreto Ley No. 15.524, de 9 de enero de 1984. Los llamados actos políticos podrán ser objeto de la acción de nulidad. Artículo

2. Naturaleza jurídica y finalidad del procedimiento monitorio. La rápida obtención por el acreedor de un título ejecutivo in audita parte

I. GENERALIDADES DE LA PROTECCIÓN JURISDICCIONAL DEL CRÉDITO. NATURALEZA JURÍDICA Y CLASES DE PROCEDIMIENTOS MONITORIOS 1. Aspectos generales del procedimiento monitorio como instrumento procesal de lucha

I. GENERALIDADES DE LA PROTECCIÓN JURISDICCIONAL DEL CRÉDITO. NATURALEZA JURÍDICA Y CLASES DE PROCEDIMIENTOS MONITORIOS 1. Aspectos generales del procedimiento monitorio como instrumento procesal de lucha

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

SALA CIVIL PERMANENTE DE LA CORTE SUPREMA DE JUSTICIA

CUADRO A: TIPO DE TRAMITE La clasificacion se ha efectuado para especificar los diversos trámites que se dan en la Sala TIPO DE TRAMITE SUB TOTAL CASACION 1822 SENTENCIA 120 QUEJA 113 RECURSO DE REVISION

CUADRO A: TIPO DE TRAMITE La clasificacion se ha efectuado para especificar los diversos trámites que se dan en la Sala TIPO DE TRAMITE SUB TOTAL CASACION 1822 SENTENCIA 120 QUEJA 113 RECURSO DE REVISION