Novedades sobre la normativa del IVA en 2010

|

|

|

- Natividad Franco Ortega

- hace 6 años

- Vistas:

Transcripción

1 Póngase al día sobre las últimas novedades del IVA introducidas en el 2010 Parte II. Kriter ERP Martí Carles i Subirà Product Manager de Kriter ERP marti.carles@kriter.net

2 Índice de la segunda parte (Kriter ERP) Definición de tipos y porcentajes de IVA Creación de tipos de IVA de usuario Nuevas funcionalidades de IVA. IGIC. Facturas rectificativas Finanzas. Activación del nuevo registro de IVA Nuevo registro de IVA. Mantenimiento y opciones. Nuevos informes. Declaración 303

3 Definición de tipos y porcentajes de IVA en Kriter ERP

4 Definición de tipos y porcentajes de IVA. Forzar los tipos:

5 Definición de tipos y porcentajes de IVA. Finances:

6 Posibilidad de creación de tipos de IVA particulares: Activación

7 Posibilidad de creación de tipos de IVA particulares: Facturas de Ventas

8 Posibilidad de creación de tipos de IVA particulares: Facturas de Compras, autofacturas.

9 Activación de nuevas funcionalidades de IVA: - IVA e IGIC. Segundo impuesto por operación. - Inversión de sujeto pasivo en compras

10 Parametrizacióndel IGIC. Creación de tipos, clientes, proveedores y artículos.

11 Parametrizacióndel IGIC. Definición de libros de registro.

12 Parametrización del IGIC. Pantalla de clientes

13 Parametrización del IGIC. Pantalla de proveedores

14 Parametrizacióndel IGIC. Definición tipos de documentos

15 Rectificaciones y abonos. Parametrizaciónde nuevos tipos al 16% :

16 Facturas rectificativas «En la primera redacción del Decreto de facturas, el art. 13, que es el que regula esta materia, se limitó a recoger la doctrina que con respecto a las rectificaciones había ido desarrollando la DGT. Sin embargo, su inclusión en la norma originó el desarrollo de una conciencia de imposibilidad de cumplimiento de las obligaciones de documentación, sobre todo por las dificultades de adopción de los programas de contabilidad y facturación a las exigencias de la norma» En febrero del 2005 se publicó la reforma del art.13 que es el que veremos

17 Requisitos de las Facturas rectificativas Serie especial. Es habitual crear la serie R o con la mención rectificativa. En el ERP podríamos crear la serie FR con la descripción de Factura Rectificativa. Condición de rectificativo y causa que motiva la rectificación. La causa debe mencionarse en algún lugar de la factura rectificativa, así como la indicación de que es una rectificativa. En el ERP, la causa la tiene que poner el usuario como comentarios en el cuerpo de la factura, la mención, se hará imprimiendo en los formularios estándarla descripción de la serie. Así pues, las descripciones de las series de factura debe estar correctamente informadas. Datos identificativos de la factura o tique rectificados. (si es por concurso o por créditos total o parcialmente incobrables, necesariamente con la fecha de expedición de la rectificada) y la rectificación efectuada. Para informar esta circunstancia, en el ERP se habilitará una marca en la serie de facturas para marcar que es una serie de rectificación y desde los documentos de venta (pedido, albarán) en la cabecera se arrastrará esta marca y si está informada, nos habilitará un campo para que seleccionemos, mediante una búsqueda a tal fin (F6), las facturas que se rectifican, arrastrando en una tabla asociada el centro, tipo, serie y número así como la fecha en la que se hicieron.

18 Requisitos de las Facturas rectificativas Todos los requisitos mencionados en la ley de facturación sobre la factura normal. Base imponible, tipo y cuota expresarán la rectificación efectuada. En particular, la BI y la cuota se pueden consignar, bien indicando el importe de la rectificación, cualquiera que sea el signo, bien tal y como queda tras la rectificación, señalando igualmente el importe de la rectificación. En el ERP se hará mostrando el importe rectificado, es decir, en negativo o positivo la diferencia, como hasta ahora se están haciendo los abonos. Los tres primeros requisitos se pueden cumplir con el siguiente texto en la factura: Factura rectificativa de la factura nº XXXX, emitida en fecha-como consecuencia de un aquí poner la causa-. Si no se dispone de los formularios adaptados, o tiene una versión anterior del software, poniendo este texto en el cuerpo de las líneas cumple exactamente con la ley. De todas maneras es importante esta modificación, ya que para declarar el impreso 340, es necesario que el programa conozca de una forma explícita que es rectificativa y qué factura rectifica. Así pues, y esta es la esencial novedad de la reforma de febrero de 2005, el resultado de la factura rectificativa puede ser la base imponible final de la operación tras la rectificación efectuada o, como es más usual, la consignación solamente de la rectificación que se realiza, poniéndolo, si fuera a la baja, con signo negativo.

19 Requisitos de las Facturas rectificativas Además señalar que: Se pueden rectificar varios documentos en uno solo siempre que se identifiquen todas las facturas o tiques rectificados. Se admite el signo negativo. Si por la rectificación se hubiera de presentar liquidación extemporánea o solicitud de devolución de ingresos indebidos, se indicará el periodo o periodos de declaración en el curso del cual se realizaron las operaciones, en la rectificativa. Excepciones: En devolución de envases y embalajes y devolución de mercancías, no es necesaria la emisión de rectificativa, sino que la operación se puede hacer en una factura de una operación posterior. En este caso la factura ordinaria puede quedar en signo negativo. Y es el único supuesto en que eso puede suceder. Se puede realizar la rectificación sin mención de las facturas rectificadas, bastando la mención del periodo a que se refieran en los casos de rappels y en los supuestos autorizados por el dpto. de gestión (como descuentos por incumplimiento de la calidad del servicio del suministro eléctrico, etc.).

20 Rectificaciones y abonos. Series especiales:

21 Rectificaciones y abonos. Albaranes:

22 Rectificaciones y abonos. Identificación de la factura a rectificar:

23 Rectificaciones y abonos. Factura

24 Rectificaciones y abonos. Formularios de Factura

25 Activar IVA «avanzado» en Finances:

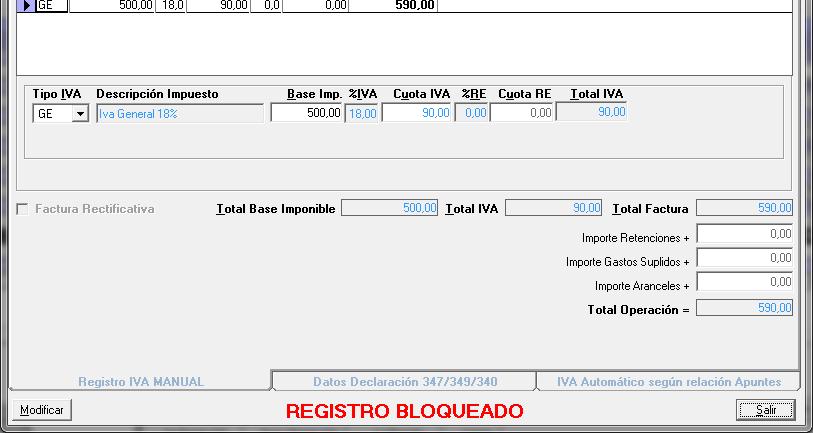

26 Nuevo registro de IVA:

27 Nuevo registro de IVA:

28 Nuevo registro de IVA:

29 Nuevo registro de IVA:

30 Nuevo registro de IVA:

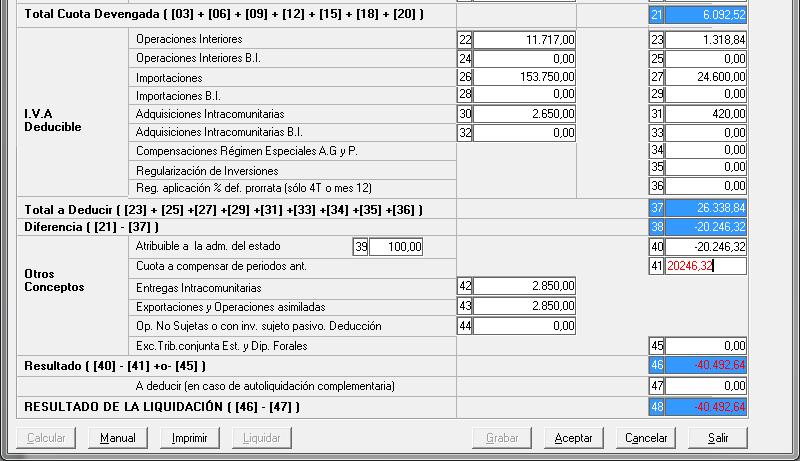

31 Nuevos Informes. Declaración del 303:

32 Declaración del 303. Nueva declaración:

33 Declaración del 303. Grabar:

34 Declaración del 303. Modificación manual:

35 Declaración del 303. Imprimir:

36 Declaración del 303. Liquidar: Genera asientos Marca y bloquea los registros de IVA incluidos como «Declarados» Marca la declaración como presentada.

37 Póngase al día sobre las últimas novedades del IVA introducidas en el 2010 Gracias por su asistencia

Password Software slu

Las Facturas de Abono y Rectificativas. Qué es una factura Rectificativa? La factura rectificativa es un documento que se emite para corregir una factura original. Utilizar una factura rectificativa es

Las Facturas de Abono y Rectificativas. Qué es una factura Rectificativa? La factura rectificativa es un documento que se emite para corregir una factura original. Utilizar una factura rectificativa es

Problemática de las rectificaciones de facturas en el IVA

Problemática de las rectificaciones de facturas en el IVA El derecho a la deducción de las cuotas de IVA soportado cuyo ejercicio se justifique mediante una factura rectificativa sólo podrá efectuarse

Problemática de las rectificaciones de facturas en el IVA El derecho a la deducción de las cuotas de IVA soportado cuyo ejercicio se justifique mediante una factura rectificativa sólo podrá efectuarse

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

COMPENDIO NORMATIVA REFERENTE A LA MODIFICACIÓN DE LA BASE IMPONIBLE DEL IVA EN LOS SUPUESTOS DE SALDOS MOROSOS O INCOBRABLES

CONCEPTOS Se trata de poder modificar la base imponible del IVA para poder recuperar la cuota de IVA repercutida y no cobrada. NORMATIVA o Ley 37/1992 (LIVA). Art. 80. o Real Decreto 1624/1992. (RIVA).

CONCEPTOS Se trata de poder modificar la base imponible del IVA para poder recuperar la cuota de IVA repercutida y no cobrada. NORMATIVA o Ley 37/1992 (LIVA). Art. 80. o Real Decreto 1624/1992. (RIVA).

Facturas rectificativas:

de obligado cumplimiento Facturas rectificativas: Nueva normativa según el R.D. 87/2005 Desde el punto de vista de la administración de empresas, la aparición del R.D. 87/2005 ha supuesto una aclaración

de obligado cumplimiento Facturas rectificativas: Nueva normativa según el R.D. 87/2005 Desde el punto de vista de la administración de empresas, la aparición del R.D. 87/2005 ha supuesto una aclaración

CUESTIONES PLANTEADAS ANTE EL CAMBIO DE TIPOS IMPOSITIVOS EN EL IMPUESTO SOBRE EL VALOR AÑADIDO.

CUESTIONES PLANTEADAS ANTE EL CAMBIO DE TIPOS IMPOSITIVOS EN EL IMPUESTO SOBRE EL VALOR AÑADIDO. El 1 de julio de 2010 entra en vigor la modificación del tipo general y del tipo reducido del IVA aprobada

CUESTIONES PLANTEADAS ANTE EL CAMBIO DE TIPOS IMPOSITIVOS EN EL IMPUESTO SOBRE EL VALOR AÑADIDO. El 1 de julio de 2010 entra en vigor la modificación del tipo general y del tipo reducido del IVA aprobada

Suministros (electricidad, agua, combustibles, etc.) Seguros (exclusión innecesaria, ya que no existe obligación de expedir factura).

Seguros (exclusión innecesaria, ya que no existe obligación de expedir factura).") Circular n. 4/2015 Modelo 347 Barcelona, 16 de febrero de 2015 Distinguido Cliente: El próximo 2 de marzo finaliza el plazo para la presentación del modelo 347, conocido como Declaración Anual de Operaciones

Circular n. 4/2015 Modelo 347 Barcelona, 16 de febrero de 2015 Distinguido Cliente: El próximo 2 de marzo finaliza el plazo para la presentación del modelo 347, conocido como Declaración Anual de Operaciones

DISEÑOS LÓGICOS DESCRIPCIÓN DE LOS REGISTROS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

MÓDULO COMPLETO TIPOS DE FACTURAS EMITIDAS Y RECIBIDAS MÓDULO COMPLETO 1

MÓDULO COMPLETO TIPOS DE FACTURAS EMITIDAS Y RECIBIDAS MÓDULO COMPLETO 1 1. Introducción... 3 2. Facturas Emitidas... 3 3. Facturas Recibidas... 7 BELCRILUX 2 1. Introducción En este documento se detallan

MÓDULO COMPLETO TIPOS DE FACTURAS EMITIDAS Y RECIBIDAS MÓDULO COMPLETO 1 1. Introducción... 3 2. Facturas Emitidas... 3 3. Facturas Recibidas... 7 BELCRILUX 2 1. Introducción En este documento se detallan

MODIFICACION BASE IMPONIBLE RECUPERACIÓN IVA REPERCUTIDO

MODIFICACION BASE IMPONIBLE RECUPERACIÓN IVA REPERCUTIDO Introducción El artículo 80 del Decreto Foral 102/1992, de 29 de diciembre, por el que se adapta la normativa fiscal del Territorio Histórico de

MODIFICACION BASE IMPONIBLE RECUPERACIÓN IVA REPERCUTIDO Introducción El artículo 80 del Decreto Foral 102/1992, de 29 de diciembre, por el que se adapta la normativa fiscal del Territorio Histórico de

OBLIGACIONES DE FACTURACIÓN Y CONTENIDO DE LAS FACTURAS

OBLIGACIONES DE FACTURACIÓN Y CONTENIDO DE LAS FACTURAS «De la adecuada descripción de las operaciones realizada en las facturas, para justificar la deducibilidad de los gastos y de las cuotas de IVA soportado»

OBLIGACIONES DE FACTURACIÓN Y CONTENIDO DE LAS FACTURAS «De la adecuada descripción de las operaciones realizada en las facturas, para justificar la deducibilidad de los gastos y de las cuotas de IVA soportado»

Estás preparado para el SII IVA?

Estás preparado para el SII IVA? Formación sobre el SII Suministro Inmediato de la Información. El SII en el ERP de Telematel Índice 9:45 Recepción 10:00 Presentación Jornada Xavier Fericle Director General

Estás preparado para el SII IVA? Formación sobre el SII Suministro Inmediato de la Información. El SII en el ERP de Telematel Índice 9:45 Recepción 10:00 Presentación Jornada Xavier Fericle Director General

Departamento de Gestión Tributaria. Madrid, 22 diciembre 2016

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

Nuevo Modelo 303 de Autoliquidación del IVA.

Marzo 2014 Nuevo Modelo 303 de Autoliquidación del IVA. En 2014, el modelo 303 sufre cambios importantes; el modelo que anteriormente tenía únicamente una hoja pasa a estar formado por tres hojas. Se agrupan

Marzo 2014 Nuevo Modelo 303 de Autoliquidación del IVA. En 2014, el modelo 303 sufre cambios importantes; el modelo que anteriormente tenía únicamente una hoja pasa a estar formado por tres hojas. Se agrupan

C/ Balmes, 297 1er.2a (08006) Barcelona Tel: Fax: E.Mail:

Barcelona Tel: Fax: E.Mail:") INFORME SOBRE RECUPERACION IVA EN CASO DE IMPAGO (versión actualizada a 20.01.2014) IMPAGO: Qué hacer? Es importante tener en consideración una interesante medida con la que cuentan los empresarios, y

INFORME SOBRE RECUPERACION IVA EN CASO DE IMPAGO (versión actualizada a 20.01.2014) IMPAGO: Qué hacer? Es importante tener en consideración una interesante medida con la que cuentan los empresarios, y

SII Facturas recibidas Página 1

Página 1 Detalle de datos a SUMINISTRAR para las s recibidas o MODIFICAR las transmitidas (contenidos actualizados a la versión 0.7) Datos/ Agrupación Descripción Valores permitidos Es OBLIGATORIO? Datos

Página 1 Detalle de datos a SUMINISTRAR para las s recibidas o MODIFICAR las transmitidas (contenidos actualizados a la versión 0.7) Datos/ Agrupación Descripción Valores permitidos Es OBLIGATORIO? Datos

SII Facturas recibidas Página 1

Página 1 Detalle de datos a SUMINISTRAR para las s recibidas o MODIFICAR las Datos periodo Ejercicio Período El Ejercicio deberá estar comprendido entre el año actual y cuatro años anteriores Si el Ejercicio

Página 1 Detalle de datos a SUMINISTRAR para las s recibidas o MODIFICAR las Datos periodo Ejercicio Período El Ejercicio deberá estar comprendido entre el año actual y cuatro años anteriores Si el Ejercicio

IVA DE CAJA (Ley 14/2013 de emprendedores)

") EL RÉGIMEN R ESPECIAL DE IVA DE CAJA (Ley 14/2013 de emprendedores) 1 IVA DE CAJA. ÁMBITO SUBJETIVO (art. 163 decies) Se pueden acoger al mismo personas físicas, jurídicas y entidades que sean sujetos

EL RÉGIMEN R ESPECIAL DE IVA DE CAJA (Ley 14/2013 de emprendedores) 1 IVA DE CAJA. ÁMBITO SUBJETIVO (art. 163 decies) Se pueden acoger al mismo personas físicas, jurídicas y entidades que sean sujetos

MÓDULO COMPLETO TIPOS DE FACTURAS EMITIDAS Y RECIBIDAS MÓDULO COMPLETO 1

MÓDULO COMPLETO TIPOS DE FACTURAS EMITIDAS Y RECIBIDAS MÓDULO COMPLETO 1 1. Introducción... 3 2. Facturas Emitidas... 3 3. Facturas Recibidas... 5 BELCRILUX 2 1. Introducción En este documento se detallan

MÓDULO COMPLETO TIPOS DE FACTURAS EMITIDAS Y RECIBIDAS MÓDULO COMPLETO 1 1. Introducción... 3 2. Facturas Emitidas... 3 3. Facturas Recibidas... 5 BELCRILUX 2 1. Introducción En este documento se detallan

Cálculo y presentación del modelo 390: Impuesto sobre el valor añadido: resumen anual

SBConta.NET: Modelo 390, ejercicio 2015 1 Cálculo y presentación del modelo 390: Impuesto sobre el valor añadido: resumen anual 1 Ámbito de aplicación y requisitos técnicos La documentación del presente

SBConta.NET: Modelo 390, ejercicio 2015 1 Cálculo y presentación del modelo 390: Impuesto sobre el valor añadido: resumen anual 1 Ámbito de aplicación y requisitos técnicos La documentación del presente

BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA

DEL IVA") BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA 9 de marzo de 2017 BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA Tal como informamos

BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA 9 de marzo de 2017 BREVE RECAPITULACIÓN SOBRE EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) DEL IVA Tal como informamos

Modelo 347. Preguntas Frecuentes

Miembro de Nº 5 / Enero 2017 Modelo 347. Preguntas Frecuentes A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Miembro de Nº 5 / Enero 2017 Modelo 347. Preguntas Frecuentes A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

SECRETARÍA DE ESTADO DE HACIENDA DIRECCIÓN GENERAL DE TRIBUTOS Consultas Vinculantes

1 de 7 24/10/2016 11:02 SECRETARÍA DE ESTADO DE HACIENDA DIRECCIÓN GENERAL DE TRIBUTOS Consultas Vinculantes NUM-CONSULTA V3559-15 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 17/11/2015

1 de 7 24/10/2016 11:02 SECRETARÍA DE ESTADO DE HACIENDA DIRECCIÓN GENERAL DE TRIBUTOS Consultas Vinculantes NUM-CONSULTA V3559-15 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 17/11/2015

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN,

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735 19.522.907 19.287.731 4.006.205 3.324.244

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735 19.522.907 19.287.731 4.006.205 3.324.244

PROGRAMA: APLICACIONES INFORMÁTICAS DE GESTIÓN 2008

PROGRAMA: APLICACIONES INFORMÁTICAS DE GESTIÓN 2008 OBJETIVOS: Adquirir los conocimientos necesarios que le permita al alumno llevar la contabilidad de una empresa a través de la aplicación informática

PROGRAMA: APLICACIONES INFORMÁTICAS DE GESTIÓN 2008 OBJETIVOS: Adquirir los conocimientos necesarios que le permita al alumno llevar la contabilidad de una empresa a través de la aplicación informática

Modelo 347. Preguntas Frecuentes.

Miembro de Nº 5 / Enero 2016 Modelo 347. Preguntas Frecuentes. A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Miembro de Nº 5 / Enero 2016 Modelo 347. Preguntas Frecuentes. A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

MÓDULO 6 I.V.A. / I.G.I.C.

MÓDULO 6 I.V.A. / I.G.I.C. 6.1.- MANTENIMIENTO 6.2.- ACUMULADOS DE I.V.A. / I.G.I.C. 6.3.- LIQUIDACIONES 2014 Software del Sol S. A. Queda prohibida cualquier forma de reproducción, distribución, comunicación

MÓDULO 6 I.V.A. / I.G.I.C. 6.1.- MANTENIMIENTO 6.2.- ACUMULADOS DE I.V.A. / I.G.I.C. 6.3.- LIQUIDACIONES 2014 Software del Sol S. A. Queda prohibida cualquier forma de reproducción, distribución, comunicación

SII Facturas expedidas

Ejercicio El Ejercicio deberá estar comprendido entre el año actual y cuatro años anteriores Datos periodo Período Si el Ejercicio es el correspondiente al año actual, el periodo no podrá ser superior

Ejercicio El Ejercicio deberá estar comprendido entre el año actual y cuatro años anteriores Datos periodo Período Si el Ejercicio es el correspondiente al año actual, el periodo no podrá ser superior

Pregunta 3: Cómo se calcula el volumen de operaciones a efectos de determinar resulta aplicable el RECC?

PREGUNTAS FRECUENTES WEB AGENCIA TRIBUTARIA RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA (RECC) Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Pregunta 1: A partir de qué fecha puede aplicarse

PREGUNTAS FRECUENTES WEB AGENCIA TRIBUTARIA RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA (RECC) Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Pregunta 1: A partir de qué fecha puede aplicarse

PROCEDIMIENTO DE RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA

PROCEDIMIENTO DE RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA La Ley del IVA (en adelante, LIVA), establece la posibilidad de la modificación de la base imponible del impuesto sobre el valor añadido

PROCEDIMIENTO DE RECTIFICACIÓN VOLUNTARIA DE BASES IMPONIBLES DE IVA La Ley del IVA (en adelante, LIVA), establece la posibilidad de la modificación de la base imponible del impuesto sobre el valor añadido

Manual de Implantación. APLICACIÓN IVA DE CAJA (1 de Enero de 2014)

") Manual de Implantación APLICACIÓN IVA DE CAJA (1 de Enero de 2014) Fecha: 20/12/2013 Aviso sobre confidencialidad, legitimidad y credibilidad de la información expuesta El acceso a este documento o a cualquier

Manual de Implantación APLICACIÓN IVA DE CAJA (1 de Enero de 2014) Fecha: 20/12/2013 Aviso sobre confidencialidad, legitimidad y credibilidad de la información expuesta El acceso a este documento o a cualquier

Modelo 349. Resumen recapitulativo de operaciones con sujetos pasivos de la UE Instrucciones

Modelo 349. Resumen recapitulativo de operaciones con sujetos pasivos de la UE Instrucciones El presente modelo deberá cumplimentarse a máquina con objeto de evitar errores en la interpretación de los

Modelo 349. Resumen recapitulativo de operaciones con sujetos pasivos de la UE Instrucciones El presente modelo deberá cumplimentarse a máquina con objeto de evitar errores en la interpretación de los

Gextor Versión 2012

PRODUCTO Versión 2012 LA SOLUCIÓN ADAPTADA A SU GESTIÓN EMPRESARIAL. La mayor parte de los módulos integrados en la aplicación han sido mejorados con nuevas funcionalidades, peticiones y sugerencias realizadas

PRODUCTO Versión 2012 LA SOLUCIÓN ADAPTADA A SU GESTIÓN EMPRESARIAL. La mayor parte de los módulos integrados en la aplicación han sido mejorados con nuevas funcionalidades, peticiones y sugerencias realizadas

Barcelona, a 14 de diciembre de 2016

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

NOVEDADES VERSIÓN Página 1

NOVEDADES VERSIÓN 17.05.01 Página 1 CONTENIDO 1. NUEVO PAQUETE DE SERVICIO SII... 4 2. NOVEDADES DE LA VERSIÓN 17.05.01... 4 2.1 Incorporación de las URLs del entorno REAL de la AEAT... 4 2.2 Registro

NOVEDADES VERSIÓN 17.05.01 Página 1 CONTENIDO 1. NUEVO PAQUETE DE SERVICIO SII... 4 2. NOVEDADES DE LA VERSIÓN 17.05.01... 4 2.1 Incorporación de las URLs del entorno REAL de la AEAT... 4 2.2 Registro

Guía fácil sobre el SII

Guía fácil sobre el SII SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN SII 2 Guía fácil sobre el SII ÍNDICE 1. Qué es el Sistema de Suministro Inmediato de Información (SII)?...3 2. A quién afectará este

Guía fácil sobre el SII SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN SII 2 Guía fácil sobre el SII ÍNDICE 1. Qué es el Sistema de Suministro Inmediato de Información (SII)?...3 2. A quién afectará este

Nenúfares Formación Tlf: /

1 2 Introducción Modalidad: A distancia Horas: 100 Objetivos Adquirir los conocimientos necesarios que le permita al alumno llevar la contabilidad de una empresa a través de la aplicación informática ContaPlus

1 2 Introducción Modalidad: A distancia Horas: 100 Objetivos Adquirir los conocimientos necesarios que le permita al alumno llevar la contabilidad de una empresa a través de la aplicación informática ContaPlus

Régimen Especial del Criterio de Caja (RECC), introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores

, introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores") Régimen Especial del Criterio de Caja (RECC), introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Fuente AEAT A partir de qué fecha puede aplicarse el RECC? Desde el 1 de

Régimen Especial del Criterio de Caja (RECC), introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Fuente AEAT A partir de qué fecha puede aplicarse el RECC? Desde el 1 de

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO Diciembre 2016 APROBACIÓN DEL SISTEMA DE SUMINISTRO INMEDIATO DE LA INFORMACIÓN El pasado día 6 de diciembre de 2016 se publicó en el Boletín Oficial

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO Diciembre 2016 APROBACIÓN DEL SISTEMA DE SUMINISTRO INMEDIATO DE LA INFORMACIÓN El pasado día 6 de diciembre de 2016 se publicó en el Boletín Oficial

MINISTERIO DE ECONOMÍA Y HACIENDA

BOE núm. 27 Martes 1 febrero 2005 3397 Francia: Declaración formulada el 10 de febrero de 2000: «En relación con los artículos 34 y 41 del Convenio OCCAR, el Gobierno de la República Francesa estima necesario

BOE núm. 27 Martes 1 febrero 2005 3397 Francia: Declaración formulada el 10 de febrero de 2000: «En relación con los artículos 34 y 41 del Convenio OCCAR, el Gobierno de la República Francesa estima necesario

KRITERERP - SUMINISTRO INMEDIATO DE INFORMACIÓN (SII)

") SUMINISTRO INMEDIATO DE Recuerda INFORMACIÓN nuestro hashtag! (SII) 1 BIENVENIDOS AL WEBINAR SII: QUÉ ES Y QUÉ IMPLICA? SE RUEGA MÁXIMA PUNTUALIDAD A LOS ASISTENTES AL FINALIZAR HABRÁ UN TURNO DE RUEGOS

SUMINISTRO INMEDIATO DE Recuerda INFORMACIÓN nuestro hashtag! (SII) 1 BIENVENIDOS AL WEBINAR SII: QUÉ ES Y QUÉ IMPLICA? SE RUEGA MÁXIMA PUNTUALIDAD A LOS ASISTENTES AL FINALIZAR HABRÁ UN TURNO DE RUEGOS

Cambio de los tipos de IVA. Colección Sage Despachos

Cambio de los tipos de IVA Colección Sage Despachos Tras la aprobación por el Consejo de Ministros del Viernes 13-7-2012 y su publicación en el BOE del sábado, del Real Decreto-ley 20/2012, de 13 de julio,

Cambio de los tipos de IVA Colección Sage Despachos Tras la aprobación por el Consejo de Ministros del Viernes 13-7-2012 y su publicación en el BOE del sábado, del Real Decreto-ley 20/2012, de 13 de julio,

IVA REAV. Nueva ley de I.V.A. - REAV 2015

Octavio Vicent (Escultor) nº 3-1 1 (46023) Valencia / 963 372 169 Fax 963 372 042 comercial@activexsoft.es IVA REAV Nueva ley de I.V.A. - REAV 2015 1.- Introducción. Presentación nueva versión vsviajes

Octavio Vicent (Escultor) nº 3-1 1 (46023) Valencia / 963 372 169 Fax 963 372 042 comercial@activexsoft.es IVA REAV Nueva ley de I.V.A. - REAV 2015 1.- Introducción. Presentación nueva versión vsviajes

Departamento de Ventas

Departamento de Ventas 1 INSTRUCCIONES DE TRABAJO PARA EL DEPARTAMENTO DE VENTAS El departamento de ventas se organiza según los criterios siguientes: a) Las tareas diarias pendientes de gestión se depositan

Departamento de Ventas 1 INSTRUCCIONES DE TRABAJO PARA EL DEPARTAMENTO DE VENTAS El departamento de ventas se organiza según los criterios siguientes: a) Las tareas diarias pendientes de gestión se depositan

Facturas Rectificativas Cómo se Hacen?

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

NOVEDADES FISCALES Número 3/2015

Número 3/2015 2 NOVEDADES FISCALES INTRODUCCIÓN El pasado mes de julio, se publicó el Proyecto de Real Decreto para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto

Número 3/2015 2 NOVEDADES FISCALES INTRODUCCIÓN El pasado mes de julio, se publicó el Proyecto de Real Decreto para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto

SII Facturas expedidas Página 1

Página 1 Detalle de datos a suministrar para las s expedidas o modificar las transmitidas (contenidos actualizados a la versión 0.7) Datos/ Agrupación Descripción Valores permitidos Es OBLIGATORIO? Datos

Página 1 Detalle de datos a suministrar para las s expedidas o modificar las transmitidas (contenidos actualizados a la versión 0.7) Datos/ Agrupación Descripción Valores permitidos Es OBLIGATORIO? Datos

Tipo de Documento: INSTRUCTIVO Nombre del documento: REGISTRO DE ÓRDENES DE PAGO. Revisado por: GAF

/GCG IT-CNEL-CORP--0 Página 1 de 5 1 Objetivo Establecer las actividades a ejecutar para el registro de órdenes de pago utilizando el sistema informático financiero (CG-WEB). 2 Alcance Este instructivo

/GCG IT-CNEL-CORP--0 Página 1 de 5 1 Objetivo Establecer las actividades a ejecutar para el registro de órdenes de pago utilizando el sistema informático financiero (CG-WEB). 2 Alcance Este instructivo

CAMBIOS EN LOS REQUISITOS PARA LA RECUPERACIÓN IVA DE CREDITOS IMPAGADOS

Marzo 2014 CAMBIOS EN LOS REQUISITOS PARA LA RECUPERACIÓN IVA DE CREDITOS IMPAGADOS En la presente circular queremos recordarles los mecanismos para recuperar el IVA de los créditos incobrables así como

Marzo 2014 CAMBIOS EN LOS REQUISITOS PARA LA RECUPERACIÓN IVA DE CREDITOS IMPAGADOS En la presente circular queremos recordarles los mecanismos para recuperar el IVA de los créditos incobrables así como

Ficha de. Producto. FacturaPlus básica + servicio

Ficha de Producto FacturaPlus básica 2011 + servicio La solución de gestión comercial monopuesto más sencilla para profesionales y microempresas con un máximo de 3 usuarios. Incluye servicio Standar: Incluye

Ficha de Producto FacturaPlus básica 2011 + servicio La solución de gestión comercial monopuesto más sencilla para profesionales y microempresas con un máximo de 3 usuarios. Incluye servicio Standar: Incluye

1. REGLAS DE FACTURACIÓN APLICABLES

10-2012 Diciembre, 2012 REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN. MODIFICACIONES RELATIVAS AL IMPUESTO GENERAL

10-2012 Diciembre, 2012 REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN. MODIFICACIONES RELATIVAS AL IMPUESTO GENERAL

NUM-CONSULTA V ÓRGANO FECHA-SALIDA 02/09/2014. NORMATIVA Ley 37/1992 art. 80-Tres y Cinco-. RIVA RD 1624/1992 art. 24 DESCRIPCIÓN- HECHOS

NUM-CONSULTA V2237-14 ÓRGANO SG de Impuestos sobre el Consumo FECHA-SALIDA 02/09/2014 NORMATIVA Ley 37/1992 art. 80-Tres y Cinco-. RIVA RD 1624/1992 art. 24 DESCRIPCIÓN- HECHOS La empresa consultante va

NUM-CONSULTA V2237-14 ÓRGANO SG de Impuestos sobre el Consumo FECHA-SALIDA 02/09/2014 NORMATIVA Ley 37/1992 art. 80-Tres y Cinco-. RIVA RD 1624/1992 art. 24 DESCRIPCIÓN- HECHOS La empresa consultante va

FLASH FISCAL. La AEAT cada vez más cerca: El nuevo sistema de Suministro Inmediato de Información (SII)

") FLASH FISCAL La AEAT cada vez más cerca: El nuevo sistema de Suministro Inmediato de Información (SII) Barcelona, 23 de Febrero de 2017 El pasado 6 de diciembre de 2016 se aprobó el Real Decreto 596/2016,

FLASH FISCAL La AEAT cada vez más cerca: El nuevo sistema de Suministro Inmediato de Información (SII) Barcelona, 23 de Febrero de 2017 El pasado 6 de diciembre de 2016 se aprobó el Real Decreto 596/2016,

Los tipos de IVA no deducibles no se liquidan, por este motivo no se seleccionan automáticamente.

Listados de IVA En los listados de IVA se seleccionan por defecto los tipos de IVA deducibles. Para ver todos los tipos de IVA hay que pulsar el botón "Avanzado" y seleccionar los tipos de IVA que se precisa

Listados de IVA En los listados de IVA se seleccionan por defecto los tipos de IVA deducibles. Para ver todos los tipos de IVA hay que pulsar el botón "Avanzado" y seleccionar los tipos de IVA que se precisa

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

Francisco Javier Sánchez Gallardo Inspector de Hacienda del Estado

Francisco Javier Sánchez Gallardo Inspector de Hacienda del Estado CONCEPTO: Nuevo sistema de gestión del IVA: Los libros registro se llevan en la sede electrónica de la AEAT Para ello, los contribuyentes

Francisco Javier Sánchez Gallardo Inspector de Hacienda del Estado CONCEPTO: Nuevo sistema de gestión del IVA: Los libros registro se llevan en la sede electrónica de la AEAT Para ello, los contribuyentes

Tiene que ser presentado por las empresas o profesionales que hayan tenido algunas entregas o

Es la declaración recapitulativa de las entregas y adquisiciones intracomunitarias de bienes y de las prestaciones intracomunitarias de servicios que realicen los empresarios y profesionales (aquellas

Es la declaración recapitulativa de las entregas y adquisiciones intracomunitarias de bienes y de las prestaciones intracomunitarias de servicios que realicen los empresarios y profesionales (aquellas

La factura. Cuándo es obligatoria la emisión de factura?

33 La factura El proveedor emite su factura, documento mercantil válido ante la autoridad competente, para demostrar la existencia de impagados/morosidad por parte del cliente. Tiene valor jurídico de

33 La factura El proveedor emite su factura, documento mercantil válido ante la autoridad competente, para demostrar la existencia de impagados/morosidad por parte del cliente. Tiene valor jurídico de

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

Guía OfiPro del SII Suministro Inmediato de Información del IVA

Guía OfiPro del SII Suministro Inmediato de Información del IVA Nota del autor Esta Guía explica brevemente qué es el SII, qué empresas deben acogerse a él y cómo empezar a aplicarlo. Hemos procurado hacer

Guía OfiPro del SII Suministro Inmediato de Información del IVA Nota del autor Esta Guía explica brevemente qué es el SII, qué empresas deben acogerse a él y cómo empezar a aplicarlo. Hemos procurado hacer

GRADO MEDIO GESTIÓN ADMINISTRATIVA OPERACIONES ADMINISTRATIVAS DE COMPRAVENTA

GRADO MEDIO GESTIÓN ADMINISTRATIVA OPERACIONES ADMINISTRATIVAS DE COMPRAVENTA 7. CRITERIOS DE EVALUACIÓN UNIDAD DE TRABAJO 01.Organización comercial de las empresas CRITERIOS DE EVALUACIÓN - Se han identificado

GRADO MEDIO GESTIÓN ADMINISTRATIVA OPERACIONES ADMINISTRATIVAS DE COMPRAVENTA 7. CRITERIOS DE EVALUACIÓN UNIDAD DE TRABAJO 01.Organización comercial de las empresas CRITERIOS DE EVALUACIÓN - Se han identificado

ZUGASTI ABOGADOS

ZUGASTI ABOGADOS www.zugasti-abogados.com Calle Miguel Ángel nº 22 Av. Blas Infante nº 8-3º 6 28010 MADRID 29631 BENALMADENA 913081904 952442049 asesoría@zugasti-abogados.com NUEVO REGLAMENTO DE FACTURACIÓN

ZUGASTI ABOGADOS www.zugasti-abogados.com Calle Miguel Ángel nº 22 Av. Blas Infante nº 8-3º 6 28010 MADRID 29631 BENALMADENA 913081904 952442049 asesoría@zugasti-abogados.com NUEVO REGLAMENTO DE FACTURACIÓN

TEMA 9: LAS VENTAS EN EL PGC DE PYMES

CONTABILIZACIÓN DE LAS FACTURAS DE VENTAS DE MERCADERÍAS. Base Imponible de la factura (Géneros + portes descuentos) + Cuota de (% x B.I) = Total factura El asiento tipo es: Total factura Nº de asiento:

CONTABILIZACIÓN DE LAS FACTURAS DE VENTAS DE MERCADERÍAS. Base Imponible de la factura (Géneros + portes descuentos) + Cuota de (% x B.I) = Total factura El asiento tipo es: Total factura Nº de asiento:

2 marzo Departamento de Informática Tributaria

2 marzo - 2017 1 Referencias 2 Información oficial Suministro Inmediato de Información - SII http://www.agenciatributaria.es/aeat.internet/inicio/la_agen cia_tributaria/campanas/suministro_inmediato_de_informa

2 marzo - 2017 1 Referencias 2 Información oficial Suministro Inmediato de Información - SII http://www.agenciatributaria.es/aeat.internet/inicio/la_agen cia_tributaria/campanas/suministro_inmediato_de_informa

MODELO 340 FACTURAS EMITIDAS Y RECIBIDAS

MODELO 340 FACTURAS EMITIDAS Y RECIBIDAS Qué es el modelo 340 y para qué sirve? El modelo 340 es una declaración informativa donde se incluye el detalle de todas las facturas emitidas (las que haces a

MODELO 340 FACTURAS EMITIDAS Y RECIBIDAS Qué es el modelo 340 y para qué sirve? El modelo 340 es una declaración informativa donde se incluye el detalle de todas las facturas emitidas (las que haces a

eco Novedades versión CAMBIOS LEGALES Y NOVEDADES a3asesor eco versión 8.55

eco Novedades versión 8.74.2 CAMBIOS LEGALES Y NOVEDADES a3asesor eco versión 8.55 Sumario Diputación foral de Bizkaia Modelo 140... 2 Generar fichero con formato oficial... 2 Tipos de claves del modelo

eco Novedades versión 8.74.2 CAMBIOS LEGALES Y NOVEDADES a3asesor eco versión 8.55 Sumario Diputación foral de Bizkaia Modelo 140... 2 Generar fichero con formato oficial... 2 Tipos de claves del modelo

TPVplus Élite es la solución ideal para gestionar y optimizar las operaciones comerciales de los puntos de venta.

TPVplus Élite 2012 La solución de gestión de punto de venta multipuesto ideal para trabajar en redes locales o en ubicaciones remotas gracias a su completa funcionalidad. TPVplus Élite es la solución ideal

TPVplus Élite 2012 La solución de gestión de punto de venta multipuesto ideal para trabajar en redes locales o en ubicaciones remotas gracias a su completa funcionalidad. TPVplus Élite es la solución ideal

En relación con el análisis de la consulta planteada, resulta oportuno poner de manifiesto los siguientes ANTECEDENTES

INFORME DE LA INTERVENCIÓN GENERAL DE LA COMUNIDAD DE MADRID DE 19 DE ABRIL DE 2005. CONTRATACIÓN. REQUISITOS FORMALES DE LAS FACTURAS EN LOS PROCEDIMIENTOS PARA LA ADQUISICIÓN DE BIENES Y SERVICIOS DE

INFORME DE LA INTERVENCIÓN GENERAL DE LA COMUNIDAD DE MADRID DE 19 DE ABRIL DE 2005. CONTRATACIÓN. REQUISITOS FORMALES DE LAS FACTURAS EN LOS PROCEDIMIENTOS PARA LA ADQUISICIÓN DE BIENES Y SERVICIOS DE

19/09/2010 EDITORIAL ERREPAR DECLARACIÓN JURADA INFORMATIVA

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

Formulario 211: LIBRO DE COMPRAS versión 2

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 3.2.0) CONTRIBUYENTES Las informaciones a presentar por el sistema integrado de recopilación de información,

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 3.2.0) CONTRIBUYENTES Las informaciones a presentar por el sistema integrado de recopilación de información,

Nuestro ERP especializado para el pequeño comercio. ahoratiendacore

Nuestro ERP especializado para el pequeño comercio ahoratiendacore Por qué escoger AHORA Express Tiendacore? La distribución al por menor es un sector en crecimiento, y cada día son más las pequeñas empresas

Nuestro ERP especializado para el pequeño comercio ahoratiendacore Por qué escoger AHORA Express Tiendacore? La distribución al por menor es un sector en crecimiento, y cada día son más las pequeñas empresas

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303 REGISTRO DE IMPORTACIONES CÓMO SE REGISTRA UNA IMPORTACIÓN? La operación se anota en el Libro

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303 REGISTRO DE IMPORTACIONES CÓMO SE REGISTRA UNA IMPORTACIÓN? La operación se anota en el Libro

Se debe expedir una factura rectificativa (o, en su caso, tique o documento sustitutivo rectificativo) en los siguientes supuestos:

en los siguientes supuestos:") AACCTTUALLIIDAD FFIISSCCAALL LA RECTIFICACION DE LAS FACTURAS :: A P E C T O S F O R M A L E S, F I S C A L E S Y C O N T A B L E S La rectificación de facturas es una práctica muy frecuente en el tráfico

AACCTTUALLIIDAD FFIISSCCAALL LA RECTIFICACION DE LAS FACTURAS :: A P E C T O S F O R M A L E S, F I S C A L E S Y C O N T A B L E S La rectificación de facturas es una práctica muy frecuente en el tráfico

Dependencia de Asistencia y Servicios Tributarios - DCGC

ABRIL 2017 Ángel Sánchez Gil Dependencia de Asistencia y Servicios Tributarios - DCGC SUMINISTRO INMEDIATO DE INFORMACIÓN: ANÁLISIS DEL NUEVO SISTEMA 1. QUÉ ES EL PROYECTO SII? Se modifica el sistema de

ABRIL 2017 Ángel Sánchez Gil Dependencia de Asistencia y Servicios Tributarios - DCGC SUMINISTRO INMEDIATO DE INFORMACIÓN: ANÁLISIS DEL NUEVO SISTEMA 1. QUÉ ES EL PROYECTO SII? Se modifica el sistema de

CONSEJERÍA DE AGRICULTURA, PESCA Y MEDIO AMBIENTE Secretaría General de Medio Ambiente y Agua

CANON DE MEJORA DE INFRAESTRUCTURAS HIDRAULICAS DE DEPURACION DE INTERÉS DE LA COMUNIDAD AUTONOMA. PREGUNTAS FRECUENTES. 1. Debe constar el canon de mejora de infraestructuras hidráulicas de depuración

CANON DE MEJORA DE INFRAESTRUCTURAS HIDRAULICAS DE DEPURACION DE INTERÉS DE LA COMUNIDAD AUTONOMA. PREGUNTAS FRECUENTES. 1. Debe constar el canon de mejora de infraestructuras hidráulicas de depuración

NUEVOS FORMULARIOS IVA IT IUE

NUEVOS FORMULARIOS IVA IT IUE GENERALIDADES NORMAS VIGENTES EXPERIENCIA OPERATIVA ACUMULADA UTILIZACIÓN DE LA INFORMACIÓN NUEVOS FORMULARIOS Forma Plazos Medios y Formas DISPOSICIÓN DE LOS NUEVOS FORMULARIOS

NUEVOS FORMULARIOS IVA IT IUE GENERALIDADES NORMAS VIGENTES EXPERIENCIA OPERATIVA ACUMULADA UTILIZACIÓN DE LA INFORMACIÓN NUEVOS FORMULARIOS Forma Plazos Medios y Formas DISPOSICIÓN DE LOS NUEVOS FORMULARIOS

DECLARACIONES INFORMATIVAS EJERCICIO 2012 MODELOS 180, 190 Y 390

DECLARACIONES INFORMATIVAS EJERCICIO 2012 MODELOS 180, 190 Y 390 ASPECTOS COMUNES DECLARACIONES INFORMATIVAS... 2 FAQ Nº 1: En qué versión de PRINEX se pueden obtener las declaraciones informativas para

DECLARACIONES INFORMATIVAS EJERCICIO 2012 MODELOS 180, 190 Y 390 ASPECTOS COMUNES DECLARACIONES INFORMATIVAS... 2 FAQ Nº 1: En qué versión de PRINEX se pueden obtener las declaraciones informativas para

Quiter Servicios Informáticos S. L.

Quiter Servicios Informáticos S. L. NOTA INFORMATIVA (II) Novedades Quiter Fecha: 03/04/2017 Página 1 Índice INTRODUCCIÓN... 3 REGISTROS DE FACTURACIÓN... 5 Libro de registro de facturas emitidas...6 Libro

Quiter Servicios Informáticos S. L. NOTA INFORMATIVA (II) Novedades Quiter Fecha: 03/04/2017 Página 1 Índice INTRODUCCIÓN... 3 REGISTROS DE FACTURACIÓN... 5 Libro de registro de facturas emitidas...6 Libro

CRITERIOS DE EVALUACIÓN

DEPARTAMENTO: ADMINISTRATIVO CURSO: 1º AF MATERIA: PROCESO INTEGRAL DE LA ACTIVIDAD CONTABLE UNIDAD 1 LA EMPRESA Reconocer los sectores económicos y distinguir las actividades económicas que se desarrollan

DEPARTAMENTO: ADMINISTRATIVO CURSO: 1º AF MATERIA: PROCESO INTEGRAL DE LA ACTIVIDAD CONTABLE UNIDAD 1 LA EMPRESA Reconocer los sectores económicos y distinguir las actividades económicas que se desarrollan

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA FOMENT DEL TREBALL (BARCELONA) 11-12-2015 IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA FOMENT DEL TREBALL (BARCELONA) 11-12-2015 IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735

MANUAL DE FACTURACIÓN ELECTRÓNICA

MANUAL DE FACTURACIÓN ELECTRÓNICA INDICE 1. INTRODUCCIÓN. 2. ALCANCE. 3. PROCEDIMIENTO DE EMISIÓN DE DOCUMENTOS ELECTRÓNICOS TRIBUTARIOS. a) OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA

MANUAL DE FACTURACIÓN ELECTRÓNICA INDICE 1. INTRODUCCIÓN. 2. ALCANCE. 3. PROCEDIMIENTO DE EMISIÓN DE DOCUMENTOS ELECTRÓNICOS TRIBUTARIOS. a) OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA

Nuevos Tipos de IVA Septiembre 2012

Nuevos Tipos de IVA Septiembre 2012 Aplicaciones Productor A partir del 1 de Septiembre de 2012 entra en vigor el cambio de los tipos de IVA. El IVA reducido pasa del 8% al 10% El IVA general pasa del

Nuevos Tipos de IVA Septiembre 2012 Aplicaciones Productor A partir del 1 de Septiembre de 2012 entra en vigor el cambio de los tipos de IVA. El IVA reducido pasa del 8% al 10% El IVA general pasa del

DIRECCIÓN ADMINISTRATIVA

LOS PROCESOS FUNCIONALES (1ª PARTE) AUTOR: JAVIER INDARTE SALINAS INTRODUCCIÓN CONTENIDO 1. CIRCUITOS DE DOCUMENTOS 2. TAREAS POR PUESTO DE TRABAJO 3. RELACIÓN DE DOCUMENTOS FORMALES POR AREAS DE LA EMPRESA

LOS PROCESOS FUNCIONALES (1ª PARTE) AUTOR: JAVIER INDARTE SALINAS INTRODUCCIÓN CONTENIDO 1. CIRCUITOS DE DOCUMENTOS 2. TAREAS POR PUESTO DE TRABAJO 3. RELACIÓN DE DOCUMENTOS FORMALES POR AREAS DE LA EMPRESA

Manual de Modificaciones necesarias en Gdp para la adaptación a los nuevos Tipos de IVA

Manual de Modificaciones necesarias en Gdp para la adaptación a los nuevos Tipos de IVA A partir del día en que se aplique la subida de iva, los nuevos tipos de iva aplicables pasan del 18 al 21 % para

Manual de Modificaciones necesarias en Gdp para la adaptación a los nuevos Tipos de IVA A partir del día en que se aplique la subida de iva, los nuevos tipos de iva aplicables pasan del 18 al 21 % para

ÍNDICE INTRODUCCIÓN PARTE I: CONTABILIDAD FINANCIERA... 19

ÍNDICE INTRODUCCIÓN... 15 PARTE I: CONTABILIDAD FINANCIERA... 19 CAPÍTULO 1. CONCEPTOS BÁSICOS SOBRE CONTABILIDAD FINANCIERA... 21 DEFINICIÓN DE CONTABILIDAD... 21 CLASES DE CONTABILIDAD... 22 EL PATRIMONIO...

ÍNDICE INTRODUCCIÓN... 15 PARTE I: CONTABILIDAD FINANCIERA... 19 CAPÍTULO 1. CONCEPTOS BÁSICOS SOBRE CONTABILIDAD FINANCIERA... 21 DEFINICIÓN DE CONTABILIDAD... 21 CLASES DE CONTABILIDAD... 22 EL PATRIMONIO...

Funcionalidad Ten ERP Factura-e v2.46

Funcionalidad Ten ERP Factura-e 1501 v2.46 Contenido Funcionalidad Ten ERP Factura-e... 1 Contenido 2 Funcionalidad 3 Requisitos 4 Configuración de Ten ERP 5 En parámetros de Empresa... 5 En parámetros

Funcionalidad Ten ERP Factura-e 1501 v2.46 Contenido Funcionalidad Ten ERP Factura-e... 1 Contenido 2 Funcionalidad 3 Requisitos 4 Configuración de Ten ERP 5 En parámetros de Empresa... 5 En parámetros

- Impuesto General sobre el Tráfico de las Empresas y. - Arbitrio Insular sobre el Lujo

RESOLUCIÓN de 16 de diciembre de 1992 del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se desarrollan algunos criterios a aplicar para la valoración y el registro contable

RESOLUCIÓN de 16 de diciembre de 1992 del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se desarrollan algunos criterios a aplicar para la valoración y el registro contable

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

CASO PRÁCTICO Nº 217

CASO PRÁCTICO Nº 217 CONSULTA Nuestro sistema informático edita las facturas rectificativas con un texto que así lo indica ( FACTURA RECTIFICATIVA ) pero los importes se consignan en positivo. Hasta ahora

CASO PRÁCTICO Nº 217 CONSULTA Nuestro sistema informático edita las facturas rectificativas con un texto que así lo indica ( FACTURA RECTIFICATIVA ) pero los importes se consignan en positivo. Hasta ahora

Configuración y Funcionamiento de los Modelos Fiscales: 111, 190, 115, 180, 303, 340, 390, 347 y 349

Configuración y Funcionamiento de los Modelos Fiscales: 111, 190, 115, 180, 303, 340, 390, 347 y 349 08/04/2015 Tabla de contenidos 1.0 Configuración General Modelos Fiscales 4 2.0 Modelo 111- Retenciones

Configuración y Funcionamiento de los Modelos Fiscales: 111, 190, 115, 180, 303, 340, 390, 347 y 349 08/04/2015 Tabla de contenidos 1.0 Configuración General Modelos Fiscales 4 2.0 Modelo 111- Retenciones

Suite SP (ContaPlus Elite FacturaPlus Elite NominaPlus Elite 2008)

") Suite SP (ContaPlus Elite 2008 + FacturaPlus Elite 2008 + NominaPlus Elite 2008) Código: 7102 Modalidad: Teleformación Duración: 120 horas Objetivos: CONTAPLUS 2008 ContaPlus Élite es un programa muy usado

Suite SP (ContaPlus Elite 2008 + FacturaPlus Elite 2008 + NominaPlus Elite 2008) Código: 7102 Modalidad: Teleformación Duración: 120 horas Objetivos: CONTAPLUS 2008 ContaPlus Élite es un programa muy usado

Sistema Restaurante btree.cl

Sistema Restaurante El Sistema de Gestión de Restaurante de, se divide en varios módulos, estos son : Tablas del Sistema Control de ventas Punto de venta Control de stock y recetario Proveedores Consultas

Sistema Restaurante El Sistema de Gestión de Restaurante de, se divide en varios módulos, estos son : Tablas del Sistema Control de ventas Punto de venta Control de stock y recetario Proveedores Consultas

Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

NOVEDADES EN RELACIÓN CON LOS APLAZAMIENTOS Y FRACCIONAMIENTOS DE PAGO

NOVEDADES EN RELACIÓN CON LOS APLAZAMIENTOS Y FRACCIONAMIENTOS DE PAGO La reciente modificación de la Ley General Tributaria, en vigor a partir del 1 de enero de 2017, ha introducido cuatro nuevos supuestos

NOVEDADES EN RELACIÓN CON LOS APLAZAMIENTOS Y FRACCIONAMIENTOS DE PAGO La reciente modificación de la Ley General Tributaria, en vigor a partir del 1 de enero de 2017, ha introducido cuatro nuevos supuestos

OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA EN EL IVA. Se trata de un nuevo régimen especial del Impuesto sobre el Valor Añadido (IVA) que

que") RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA EN EL IVA. Se trata de un nuevo régimen especial del Impuesto sobre el Valor Añadido (IVA) que permite retrasar el devengo y la consiguiente declaración e ingreso

RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA EN EL IVA. Se trata de un nuevo régimen especial del Impuesto sobre el Valor Añadido (IVA) que permite retrasar el devengo y la consiguiente declaración e ingreso

Vuelve la deducción del fondo de comercio

Departamento Fiscal Novedades del Real Decreto-Ley 20/2012: Vuelve la deducción del fondo de comercio Sube el IVA a partir del 1 de septiembre VUELVE LA DEDUCCIÓN DEL FONDO DE COMERCIO AL 5% ó al 7,5%

Departamento Fiscal Novedades del Real Decreto-Ley 20/2012: Vuelve la deducción del fondo de comercio Sube el IVA a partir del 1 de septiembre VUELVE LA DEDUCCIÓN DEL FONDO DE COMERCIO AL 5% ó al 7,5%

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las