Retos de las aseguradoras en 2015 frente a la Ley de Instituciones de Seguros y Fianzas Ana María Ramírez

|

|

|

- Paula Roldán Olivera

- hace 8 años

- Vistas:

Transcripción

1 Retos de las aseguradoras en 2015 frente a la Ley de Instituciones de Seguros y Fianzas Ana María Ramírez Abril 2015

2 1.0 Subtítulo en Arial Bold 30pt, espacio entre líneas está establecido a 1.08 Entorno Este texto tiene la intención de mostrar la ubicación y el tamaño del texto real utilizado en esta área. Asegúrese de que está utilizando el tamaño, colores y ubicación correcta.

3 El mercado asegurador mexicano 1. El mercado asegurador mexicano, al 31 de diciembre de 2014, contaba con 105 compañías 2. La distribución de las compañías es como sigue: 40 Capital Nacional 8 Capital Nacional y Gpo Fin. 49 Filiales (Capital extranjero) 8 Filiales y Gpo Fin. 3. El crecimiento real anual fue del 0.7%; sin embargo, el crecimiento prima directa ajustada fue del 2.4%. 4. Crecimiento del PIB fue del 2.1%. Fuente: CNSF

8 Filiales y Gpo Fin. 3. El crecimiento real anual fue del 0.")

4 El mercado asegurador mexicano

5 El mercado asegurador mexicano

6 El mercado asegurador mexicano Estado de Resultados Resultados de la Operación Diciembre Diciembre Incremento (cifras nominales en millones de pesos) Anual % Prima Retenida 285, , % Incremento Neto a RRC y RFV 65,067 65, % Costo Neto de Adquisición 49,257 51, % Costo Neto de Siniestralidad 162, , % Utilidad Técnica 8,772 6, % Incremento Neto a Otras Reservas 4,313 3, % Resultado de Operaciones Análogas y Conexas % Gastos de Operación 21,206 21, % Utilidad de Operación -15,917-17, % Productos Financieros 42,963 50, % Participación en el Resultado de Inversiones Permanentes 2,289 1, % Utilidad antes de Impuestos y Operaciones Discontinuadas 29,335 34, % Utilidad del Ejercicio 22,750 25, %

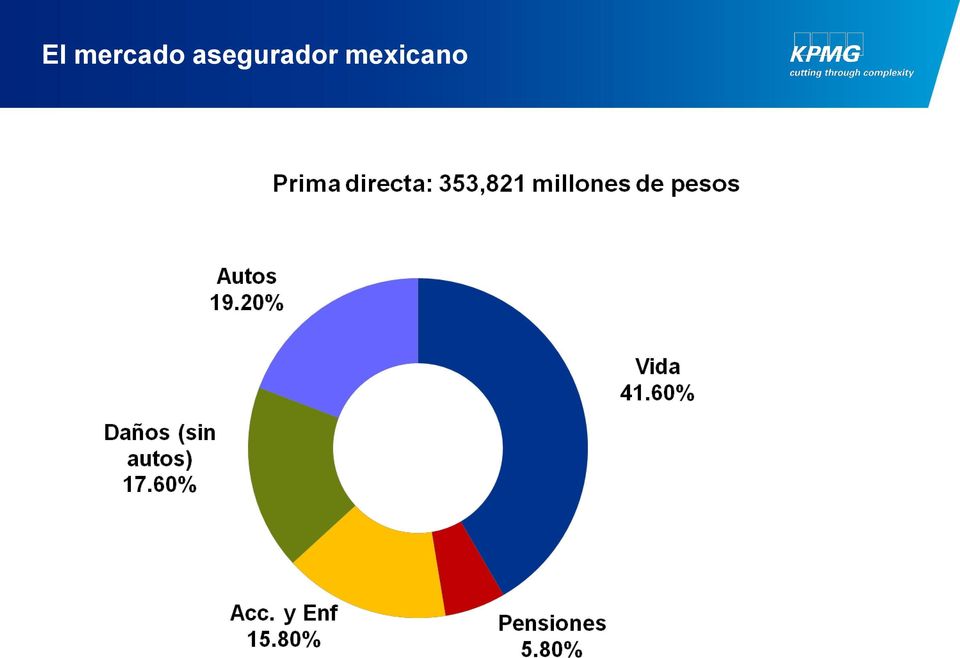

7 El mercado asegurador mexicano Composición del Sector Asegurador a diciembre de 2014 (por operación) Tipo de Seguros Con una o más operaciones Vida No Vida Exclusión un ramo Pensiones Salud Crédito a la Vivienda Garantía Financiera Número de Compañías

8 El mercado afianzador mexicano 1. El mercado afianzador mexicano, al 31 de diciembre de 2014, contaba con 16 compañías 2. La distribución de las compañías es como sigue: 7 Capital Nacional 3 Capital Nacional y Gpo Fin. 6 Filiales (Capital extranjero) 0 Filiales y Gpo Fin. 3. Prima directa: 8,842 millones de pesos. 4. El crecimiento real anual fue del 10.3%. 5. Crecimiento del PIB fue del 2.1%. Fuente: CNSF

0 Filiales y Gpo Fin. 3. Prima directa: 8,842 millones de pesos. 4.")

9 1.0 Subtítulo en Arial Bold 30pt, espacio entre Nueva Ley de Seguros y de Fianzas (LISF) líneas está establecido a 1.08 Este texto tiene la intención de mostrar la ubicación y el tamaño del texto real utilizado en esta área. Asegúrese de que está utilizando el tamaño, colores y ubicación correcta.

10 LISF - Antecedentes Ley anterior de Seguros: Ley General de Instituciones y Sociedades Mutualistas de Seguros (1935) Ley anterior de Fianzas: Ley Federal de Instituciones de Fianzas (1950) Un solo ordenamiento: Ley de Instituciones de Seguros y Fianzas (LISF) Publicación en el DOF de la nueva ley: 4 de abril de 2013 Entrada en vigor: 730 días naturales posteriores a su publicación

11 LISF - Objetivo El objetivo de esta nueva Ley es: Integrar y actualizar en un solo ordenamiento toda la normatividad relativa al sector asegurador y afianzador, la cual, adicionalmente, se alinea con las mejores prácticas internacionales. Solvencia II: Operar identificando y midiendo riesgos, aumentando competitividad y mejorando los productos y servicios que ofrece a clientes y usuarios. El proceso de implementación de la nueva Ley es, por mucho, el proyecto más importante que ha tenido el sector asegurador y afianzador en muchos años.

12 LISF Puntos importantes Rol de mayor protagonismo de la Comisión Nacional de Seguros y Fianzas (CNSF) Responsabilidad del Consejo de Administración de establecer un sistema eficiente de Gobierno Corporativo Mayor transparencia frente al mercado sobre la condición financiera de las instituciones Posibilidad para las compañías de calcular su capital de solvencia con un modelo interno y no con la fórmula general Se incorpora el Seguro de Caución

13 LISF - Los 3 Pilares de Solvencia II 1 Cuantitativo: Habla de la solidez financiera de las compañías 2 Cualitativo: Se refiere al Gobierno Corporativo 3 Revelación: Habla de transparencia

14 LISF Aspectos generales Los tres pilares de Solvencia II se complementan para instrumentar un marco para la gestión de los riesgos de las compañías. PILAR I PILAR II PILAR III Requerimientos Cuantitativos RCS Provisiones técnicas (BEL + Margen de Riesgo) Inversiones Reaseguro Requerimientos Cualitativos Gobierno Corporativo Administración de Riesgos Control y auditoría interna Revisión del supervisor Revelación Transparencia y revelación de la información divulgación pública Información del sector Solvencia Revisión y Control Disciplina del Mercado

15 LISF - Riesgos De suscripción De mercado De crédito De liquidez Gestión de negocio basada en riesgos De concentración De descalce Operativo

16 Pilar I - Cuantitativo Requerimiento de Capital de Solvencia Modelo estándar (durante dos años) Modelos internos (paralela durante 2 años previos a su aplicación) ASPECTOS A CONSIDERAR: Calidad de la Información Eficiencia en la generación de información La utilidad debería ser reconocida durante la vigencia de la póliza Volatilidad de resultados Requerimientos adicionales de Capital

17 1.0 Subtítulo en Arial Bold 30pt, espacio entre líneas está establecido a 1.08 Gobierno Corporativo Este texto tiene la intención de mostrar la ubicación y el tamaño del texto real utilizado en esta área. Asegúrese de que está utilizando el tamaño, colores y ubicación correcta.

18 Gobierno Corporativo Gobierno Corporativo bajo la responsabilidad del Consejo de Administración, deberá cumplir con las funciones de: Administración integral de riesgos Control interno Auditoría interna Función actuarial Contratación de servicios con terceros

19 Gobierno Corporativo 1. Consejo de Administración 2. Director General 3. Funciones o sistemas 1. Administración Integral de Riesgos 2. Contraloría interna 3. Auditoría interna 4. Función Actuarial 4. Comités 1. Auditoría 2. Inversiones 3. Reaseguro 4. Suscripción

20 Gobierno Corporativo Consejo de Administración Se ven incrementadas las obligaciones a cargo del Consejo de Administración que tienen carácter de indelegables, entre las que destacan: Definición y aprobación del sistema de gobierno corporativo de la institución, y los mecanismos y medidas para monitorear y evaluar de manera permanente su operación y cumplimiento, y preservar su adecuado funcionamiento, así como de la solicitud y autorización para el uso por parte de la institución de un modelo interno para el cálculo del requerimiento de capital de solvencia. Establecimiento de los mecanismos necesarios para controlar de manera permanente la suficiencia de los activos e inversiones para cubrir la Base de Inversión de la Institución, el cálculo del requerimiento del capital de solvencia, así como la suficiencia de los Fondos Propios Admisibles para respaldar el RCS y en compañías de seguros de caución y fianzas, las garantías recabadas y el seguimiento de los riesgos asegurados y las obligaciones garantizadas. Revisión y evaluación, al menos anualmente, de los resultados de la prueba de solvencia dinámica de la institución.

21 Gobierno Corporativo Revisión interna, al menos anual Discutida y aprobada por el Consejo de Administración Adicionalmente, se requiere la Autoevaluación de Riesgos y Solvencia Institucionales (ARSI) El Gobierno Corporativo es más que la creación de Comités

22 Gobierno Corporativo Presenta un cambio de visión, ya que este nuevo sistema de supervisión migra de una posición reglamentista de las funciones de control, moviéndose a una dinámica de gobierno corporativo, confiando en la capacidad de las instituciones para administrar sus riesgos, a través de mecanismos y herramientas adecuados.

23 Gobierno Corporativo Administración de riesgos Área independiente Manual de Administración Integral de Riesgos ARSI (Autoevaluación de Riesgos y Solvencia Institucionales) Un conjunto de procesos y procedimientos empleados para identificar, evaluar, monitorear, administrar y reportar los riesgos que enfrenta o puede enfrentar una entidad en el corto y largo plazo, y para determinar los fondos propios necesarios para asegurar que las necesidades globales de solvencia están cubiertas en todo momento

24 Gobierno Corporativo Control y Auditoría Interna Comité de Auditoría Auditores externos y actuarios independientes Ajuste a las funciones de los auditores y al alcance de su revisión Revisión del Supervisor

25 1.0 Subtítulo en Arial Bold 30pt, espacio entre líneas está establecido a 1.08 Revelación de información Este texto tiene la intención de mostrar la ubicación y el tamaño del texto real utilizado en esta área. Asegúrese de que está utilizando el tamaño, colores y ubicación correcta.

26 Revelación de información Generación de Reportes Calificación Crediticia Información corporativa, financiera, técnica, de reaseguro, de reafianzamiento, de administración de riesgos, regulatoria, administrativa, operacional, económica, de nivel de riesgo, de solvencia y jurídica que determine la Comisión. Reporte sobre la Solvencia y Condición Financiera (RSCF)

27 1.0 Subtítulo en Arial Bold 30pt, espacio entre líneas está establecido a 1.08 Cambios en la ley Este texto tiene la intención de mostrar la ubicación y el tamaño del texto real utilizado en esta área. Asegúrese de que está utilizando el tamaño, colores y ubicación correcta.

28 Cambios en la ley implicaciones fiscales Reservas Técnicas: Actualmente, la LISR considera como ingreso acumulable las disminuciones de reservas. Por lo tanto, cualquier disminución a tales reservas será acumulable. Sin embargo, hay que tomar en cuenta que en su caso tales disminuciones no atienden al transcurso normal del ciclo de negocio de las Instituciones de Seguros, sino a un cambio en la metodología para su creación e incremento, lo que debería sopesarse y ofrecer un esquema de transición que permita no afectar en un solo ejercicio los resultados de las instituciones afectadas.

29 Cambios en la ley implicaciones fiscales Emisión anticipada: De un primer análisis a la parte que se refiere al propósito de las Reservas Técnicas, se observa que ahora se incluye que las reservas de riesgos en curso tendrán como propósito cubrir también cualquier otra obligación futura derivada de los contratos de seguros. En esta tesitura, consideramos que se acaba la controversia de la deducción de la emisión anticipada, ya que no solo se cubren ahora riesgos vigentes, sino también, cualquier otra obligación futura derivada de los contratos.

30 Cambios en la ley implicaciones fiscales Aportaciones a fideicomisos La nueva disposición regulatoria establece la obligación de aportar ciertos montos de dinero a un fideicomiso, con el fin de tener un fondo para hacer frente a posibles impactos en el sector seguros. Lo anterior provoca reflexionar si tales montos son deducibles para efectos fiscales: Qué son? Gastos o activos por los derechos del fideicomiso Son estrictamente indispensables? Habría comprobante fiscal (CFDI)?

31 Cambios en la ley implicaciones contables Nuevas revelaciones: Calificación crediticia Información de composición del deudor por prima Deudores por responsabilidad de fianzas por reclamaciones pagadas Cuentas por cobrar y por pagar de reaseguro Tema controversial: La utilidad debería ser reconocida durante la vigencia de la póliza

32 1.0 Subtítulo en Arial Bold 30pt, espacio entre líneas está establecido a 1.08 Seguro de Caución Este texto tiene la intención de mostrar la ubicación y el tamaño del texto real utilizado en esta área. Asegúrese de que está utilizando el tamaño, colores y ubicación correcta.

33 Seguro de Caución En la LISF se incorpora un ramo nuevo en la operación de daños: El seguro de caución Contratante Parte Contrato (obligación) 2. Incumplimiento Asegurado Parte Seguro de Caución 1. Pago de Prima 1.1 Garantías de recuperación (opcional) 4. Cobro al contratante de los pagos realizados (uso de garantías) 3. Pago de Indemnización por incumplimiento del contratante Aseguradora

34 1.0 Subtítulo Seguro en Arial Bold obligatorio 30pt, espacio de entre líneas está establecido a 1.08 R.C. para Tránsito Carretero Este texto tiene la intención de mostrar la ubicación y el tamaño del texto real utilizado en esta área. Asegúrese de que está utilizando el tamaño, colores y ubicación correcta.

35 En septiembre de 2014 se puso en marcha el Seguro Obligatorio de Responsabilidad Civil (RC) para Tránsito Carretero. Dicho seguro cubre los daños a terceros para los automóviles que circulen en carreteras federales, en su persona o en sus bienes. El monto de la suma asegurada asciende a $100,000. La instrumentación de este seguro será gradual en los siguientes 5 años.

36 1.0 Subtítulo en Arial Bold 30pt, espacio entre líneas está establecido a 1.08 Conclusiones Este texto tiene la intención de mostrar la ubicación y el tamaño del texto real utilizado en esta área. Asegúrese de que está utilizando el tamaño, colores y ubicación correcta.

37 La nueva ley establece criterios para que las instituciones de seguros y de fianzas compartan información con los mercados financieros, con las autoridades y, sobre todo, con los usuarios. De tal manera que los usuarios tengan información amplia y oportuna sobre las características de las empresas con quienes contratan seguros y su situación financiera.

38 Reflexiones finales Estamos en tiempos relevantes que ameritan un análisis exhaustivo de los cambios normativos y fiscales que permitan a los sectores de Seguros y Fianzas poder cabildear los cambios fiscales necesarios y adaptar su información financiera y fiscal para dar correcto cumplimiento a sus obligaciones fiscales y dimensionar de mejor forma los impactos que estos cambios traerán a sus integrantes. Acompañarse de expertos en materias financieras, actuariales y fiscales resultará fundamental para obtener los mejores resultados en este entorno de reformas.

39 El reto será lograr que toda la inversión se traduzca en una mayor eficiencia operativa y de gestión del negocio

40 KPMG Preguntas y Respuestas asesoria@kpmg.com.mx Ana María Ramírez Socia de Asesoría en Servicios Actuariales Líder en el Sector de Seguros y Fianzas KPMG en México

41 D.R KPMG Cárdenas Dosal, S.C. la Firma mexicana miembro de la red de firmas miembro de KPMG afiliadas a KPMG International Cooperative ( KPMG International ), una entidad suiza. Blvd. Manuel Ávila Camacho 176 P1, México, Impreso en México. KPMG, el logotipo de KPMG y cutting through complexity son marcas registradas de KPMG International. Todos los derechos reservados.

Seminario sobre el Seguro de Caución: La figura del Seguro de Caución en la nueva Ley de Instituciones de Seguros y de Fianzas

Seminario sobre el Seguro de Caución: La figura del Seguro de Caución en la nueva Ley de Instituciones de Seguros y de Fianzas Lic. Manuel Calderón de la Heras Octubre de 2014 Contenido Objetivos de la

Seminario sobre el Seguro de Caución: La figura del Seguro de Caución en la nueva Ley de Instituciones de Seguros y de Fianzas Lic. Manuel Calderón de la Heras Octubre de 2014 Contenido Objetivos de la

Cambios recientes en la regulación y supervisión (México)

") Cambios recientes en la regulación y supervisión (México) XXVI Asamblea Anual y XVI Conferencia Anual de ASSAL Abril 2015 CONTENIDO Antecedentes La nueva Ley de Instituciones de Seguros y de Fianzas (LISF)

Cambios recientes en la regulación y supervisión (México) XXVI Asamblea Anual y XVI Conferencia Anual de ASSAL Abril 2015 CONTENIDO Antecedentes La nueva Ley de Instituciones de Seguros y de Fianzas (LISF)

NIC 27 Estados financieros separados 18 de marzo de 2015

NIC 27 Estados financieros separados 18 de marzo de 2015 0 Qué comentaremos? 1) Antecedentes 2) Estados financieros separados (antes de modificación) 3) Método de participación 4) Modificación a la NIC

NIC 27 Estados financieros separados 18 de marzo de 2015 0 Qué comentaremos? 1) Antecedentes 2) Estados financieros separados (antes de modificación) 3) Método de participación 4) Modificación a la NIC

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

Importancia de la Supervisión Basada en Riesgos para los Seguros.

Importancia de la Supervisión Basada en Riesgos para los Seguros. Vicepresidencia de Operación Institucional San José, Costa Rica ( buena vibra para el viernes ) Octubre de 2012 Manuel Calderón de la Heras

Importancia de la Supervisión Basada en Riesgos para los Seguros. Vicepresidencia de Operación Institucional San José, Costa Rica ( buena vibra para el viernes ) Octubre de 2012 Manuel Calderón de la Heras

Disposiciones regulatorias para aseguradoras y afianzadoras

Disposiciones regulatorias para aseguradoras y afianzadoras Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas Contenido 1. Regulación en materia de seguros y fianzas 2. Armonización

Disposiciones regulatorias para aseguradoras y afianzadoras Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas Contenido 1. Regulación en materia de seguros y fianzas 2. Armonización

Seguros Básicos Estandarizados: oportunidad de crecimiento del sector asegurador. Octubre 2010

S e c r e t a r í a d e H a c i e n d a y C r é d i t o P ú b l i c o Seguros Básicos Estandarizados: oportunidad de crecimiento del sector asegurador. Octubre 2010 El mercado de seguros Nuevos canales

S e c r e t a r í a d e H a c i e n d a y C r é d i t o P ú b l i c o Seguros Básicos Estandarizados: oportunidad de crecimiento del sector asegurador. Octubre 2010 El mercado de seguros Nuevos canales

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Qué le traerá al Mercado la Nueva Ley?

Qué le traerá al Mercado la Nueva Ley? México Abril 2013 El 4 de abril de 2013 fue publicada en el Diario Oficial de la Federación, la Ley de Instituciones de Seguros y de Fianzas (LISF), que sustituye

Qué le traerá al Mercado la Nueva Ley? México Abril 2013 El 4 de abril de 2013 fue publicada en el Diario Oficial de la Federación, la Ley de Instituciones de Seguros y de Fianzas (LISF), que sustituye

EL SEGURO DE CAUCIÓN ANTEPROYECTO DE LA LEY DE INSTITUCIONES DE SEGUROS Y DE FIANZAS. (Breve Semblanza)

") EL SEGURO DE CAUCIÓN ANTEPROYECTO DE LA LEY DE INSTITUCIONES DE SEGUROS Y DE FIANZAS (Breve Semblanza) INTRODUCCIÓN El Seguro de Caución no ha sido un ramo practicado en México, lo que hace que se desconozca

EL SEGURO DE CAUCIÓN ANTEPROYECTO DE LA LEY DE INSTITUCIONES DE SEGUROS Y DE FIANZAS (Breve Semblanza) INTRODUCCIÓN El Seguro de Caución no ha sido un ramo practicado en México, lo que hace que se desconozca

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Comisión Nacional de Seguros y Fianzas

Secretaría de Hacienda y Crédito Público Comisión Nacional de Seguros y Fianzas Resumen Informativo Trimestral del comportamiento de los Sectores Asegurador y Afianzador al tercer trimestre de 2004 Sector

Secretaría de Hacienda y Crédito Público Comisión Nacional de Seguros y Fianzas Resumen Informativo Trimestral del comportamiento de los Sectores Asegurador y Afianzador al tercer trimestre de 2004 Sector

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 01

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 01 CÁLCULO ACTUARIAL DE LA PRIMA DE TARIFA PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 01 CÁLCULO ACTUARIAL DE LA PRIMA DE TARIFA PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación

INFORMACIÓN RELACIONADA CON LA ADMINISTRACIÓN DE RIESGOS. 4to. Trimestre 2010.

INFORMACIÓN RELACIONADA CON LA ADMINISTRACIÓN DE RIESGOS. 4to. Trimestre 2010. Value Operadora de Sociedades de Inversión, S.A. de C.V., en cumplimiento a las disposiciones señaladas en la Circular Única,

INFORMACIÓN RELACIONADA CON LA ADMINISTRACIÓN DE RIESGOS. 4to. Trimestre 2010. Value Operadora de Sociedades de Inversión, S.A. de C.V., en cumplimiento a las disposiciones señaladas en la Circular Única,

Solvencia II en México. Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas

Solvencia II en México Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas Cuarto Seminario Actuarial Latinoamericano del Fondo de la AAI Ciudad de México, 5 de octubre de

Solvencia II en México Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas Cuarto Seminario Actuarial Latinoamericano del Fondo de la AAI Ciudad de México, 5 de octubre de

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

Material de apoyo acade mico

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

GRUPO INDUSTRIAL MASECA Y SUBSIDIARIAS

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Solvencia II y Gestión del Riesgo Tecnológico en las Compañías de Seguros

Dominando los riesgos se compite mejor Solvencia II y Gestión del Riesgo Tecnológico en las Compañías de Seguros Patrocinadores Francisco Javier Baena Alvarez de Quevedo Consejero Técnico Dirección General

Dominando los riesgos se compite mejor Solvencia II y Gestión del Riesgo Tecnológico en las Compañías de Seguros Patrocinadores Francisco Javier Baena Alvarez de Quevedo Consejero Técnico Dirección General

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL Sr. Ernesto Bernales Meave Intendente General de Seguros Superintendencia de Adjunta de Seguros Costa Rica Abril 2015 PBS 20 DIVULGACIÓN

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL Sr. Ernesto Bernales Meave Intendente General de Seguros Superintendencia de Adjunta de Seguros Costa Rica Abril 2015 PBS 20 DIVULGACIÓN

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2012 Antecedentes El sistema de seguros peruano

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2012 Antecedentes El sistema de seguros peruano

SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Lic. Elízabeth Calderón Ramos

SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Lic. Elízabeth Calderón Ramos SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Qué se entiende por Servicios y Operaciones complementarias o auxiliares

SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Lic. Elízabeth Calderón Ramos SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Qué se entiende por Servicios y Operaciones complementarias o auxiliares

Principales cambios en los criterios contables. para las. instituciones de seguros y fianzas

Principales cambios en los criterios contables para las instituciones de seguros y fianzas Participantes en la CRISEF de Seguros y Fianzas Instituto Mexicano de Contadores Públicos Consejo Mexicano de

Principales cambios en los criterios contables para las instituciones de seguros y fianzas Participantes en la CRISEF de Seguros y Fianzas Instituto Mexicano de Contadores Públicos Consejo Mexicano de

ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS

PRINCIPIOS NO. 1 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS PRINCIPIOS BÁSICOS DE SEGUROS Octubre 2000 1 Principios Básicos de Seguros Contenido 1. Introducción 1.1. Antecedentes 1.2. Objetivo

PRINCIPIOS NO. 1 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS PRINCIPIOS BÁSICOS DE SEGUROS Octubre 2000 1 Principios Básicos de Seguros Contenido 1. Introducción 1.1. Antecedentes 1.2. Objetivo

El crédito y el gobierno fueron los principales factores de la monetización en 2011

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ. Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS TÍTULO IX.- DE LA TRANSPARENCIA DE LA INFORMACIÓN (incluido con resolución No. JB-2012-2209 de 12 de junio del 2012) CAPÍTULO

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS TÍTULO IX.- DE LA TRANSPARENCIA DE LA INFORMACIÓN (incluido con resolución No. JB-2012-2209 de 12 de junio del 2012) CAPÍTULO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C., Honduras, C.A.

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

EXPOSICIÓN DE MOTIVOS

DE LOS SENADORES JOSÉ EDUARDO CALZADA ROVIROSA, MARÍA DE LOS ÁNGELES MORENO URIEGAS Y CARLOS LOZANO DE LA TORRE, DEL GRUPO PARLAMENTARIO DEL PARTIDO REVOLUCIONARIO INSTITUCIONAL, LA QUE CONTIENE PROYECTO

DE LOS SENADORES JOSÉ EDUARDO CALZADA ROVIROSA, MARÍA DE LOS ÁNGELES MORENO URIEGAS Y CARLOS LOZANO DE LA TORRE, DEL GRUPO PARLAMENTARIO DEL PARTIDO REVOLUCIONARIO INSTITUCIONAL, LA QUE CONTIENE PROYECTO

Segunda Etapa. Del 1 de enero al 30 de junio de 2012. Informe de Rendición de Cuentas de la Administración Pública Federal 2006 2012.

Segunda Etapa Del 1 de enero al 30 de junio de 2012 Informe de Rendición de Cuentas de la APF 2006-2012 Página 1 de 8 Presentación Marco jurídico de actuación Además de las normas relacionadas en este

Segunda Etapa Del 1 de enero al 30 de junio de 2012 Informe de Rendición de Cuentas de la APF 2006-2012 Página 1 de 8 Presentación Marco jurídico de actuación Además de las normas relacionadas en este

www.pwc.com/mx Punto de Vista Proyecto de Norma del IFAC Desarrollo e información de medidas financieras complementarias

www.pwc.com/mx Punto de Vista Proyecto de Norma del IFAC Desarrollo e información de medidas financieras complementarias Introducción Sin duda alguna, estamos viviendo épocas de cambio donde los inversionistas

www.pwc.com/mx Punto de Vista Proyecto de Norma del IFAC Desarrollo e información de medidas financieras complementarias Introducción Sin duda alguna, estamos viviendo épocas de cambio donde los inversionistas

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

Valuación de cartera de créditos los nuevos lineamientos de NIIF 9 sf.kpmg.com.ar kpmg.com.ar

SERVICIOS FINANCIEROS Valuación de cartera de créditos los nuevos lineamientos de NIIF 9 sf.kpmg.com.ar kpmg.com.ar 2 Valuación de cartera de créditos los nuevos lineamientos de NIIF 9 Valuación de cartera

SERVICIOS FINANCIEROS Valuación de cartera de créditos los nuevos lineamientos de NIIF 9 sf.kpmg.com.ar kpmg.com.ar 2 Valuación de cartera de créditos los nuevos lineamientos de NIIF 9 Valuación de cartera

Principios Básicos de Seguros de la IAIS PBS N 18: Evaluación y administración de riesgos

Principios Básicos de Seguros de la IAIS PBS N 18: Evaluación y administración de riesgos SBS Perú Abril 2011 CONTENIDO 1. PBS 18 2. Evaluación Caso Peruano 3. Agenda Pendiente 4. Conclusiones 1. PBS 18

Principios Básicos de Seguros de la IAIS PBS N 18: Evaluación y administración de riesgos SBS Perú Abril 2011 CONTENIDO 1. PBS 18 2. Evaluación Caso Peruano 3. Agenda Pendiente 4. Conclusiones 1. PBS 18

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

Directrices relativas al tratamiento de las empresas vinculadas, incluidas las participaciones

EIOPA-BoS-14/170 ES Directrices relativas al tratamiento de las empresas vinculadas, incluidas las participaciones EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

EIOPA-BoS-14/170 ES Directrices relativas al tratamiento de las empresas vinculadas, incluidas las participaciones EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

Seguros de Vida SURA México, S.A. DE C.V. Notas a los estados financieros Al 31 de diciembre de 2014

Seguros de Vida SURA México, S.A. DE C.V. Notas a los estados financieros Al 31 de diciembre de 2014 1 En cumplimiento a la Circular Única de Seguros se presentan las notas de revelación a los estados

Seguros de Vida SURA México, S.A. DE C.V. Notas a los estados financieros Al 31 de diciembre de 2014 1 En cumplimiento a la Circular Única de Seguros se presentan las notas de revelación a los estados

Claves de la nueva Ley de Auditoría para las empresas

Claves de la nueva Ley de Auditoría para las empresas El marco regulatorio mercantil se ha completado con la aprobación, en las Cortes españolas el pasado 9 de julio de 2015, de la nueva Ley de Auditoría

Claves de la nueva Ley de Auditoría para las empresas El marco regulatorio mercantil se ha completado con la aprobación, en las Cortes españolas el pasado 9 de julio de 2015, de la nueva Ley de Auditoría

NO. 05 PARA LOS CONTRATOS DE FIANZAS. Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación Mexicana de Actuarios, A.C.

ESTÁNDAR DE PRÁCTICA NO. 05 CÁLCULO ACTUARIAL DE LA PRIMA DE TARIFA PARA LOS CONTRATOS DE FIANZAS Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación Mexicana de Actuarios,

ESTÁNDAR DE PRÁCTICA NO. 05 CÁLCULO ACTUARIAL DE LA PRIMA DE TARIFA PARA LOS CONTRATOS DE FIANZAS Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación Mexicana de Actuarios,

V SEMINARIO INTERNACIONAL DE

V SEMINARIO INTERNACIONAL DE JUSTICIA Y SEGUROS Instituto para el Desarrollo de la Justicia, el Seguro y la Economía de la República Argentina" Solvencia II en el Mercado Asegurador Argentino Madrid 2012

V SEMINARIO INTERNACIONAL DE JUSTICIA Y SEGUROS Instituto para el Desarrollo de la Justicia, el Seguro y la Economía de la República Argentina" Solvencia II en el Mercado Asegurador Argentino Madrid 2012

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

Efectivo y equivalentes de efectivo al inicio del periodo " Efectivo y equivalentes de efectivo al final del periodo $

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

INFORME Encuesta sobre Gestión Integral de Riesgos en Entidades Financieras

INFORME Encuesta sobre Gestión Integral de Riesgos en Entidades Financieras Octubre 2014 Gestión Integral de Riesgos en Entidades Financieras Introducción La actividad financiera se desarrolla en el marco

INFORME Encuesta sobre Gestión Integral de Riesgos en Entidades Financieras Octubre 2014 Gestión Integral de Riesgos en Entidades Financieras Introducción La actividad financiera se desarrolla en el marco

A V I S O Tercera Resolución 28 de abril del 2005 OIDA OIDAS VISTOS VISTO CONSIDERANDO CONSIDERANDO CONSIDERANDO R E S U E L V E:

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Tercera Resolución de fecha 28 de abril del 2005, cuyo texto se transcribe a continuación: OIDA la exposición

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Tercera Resolución de fecha 28 de abril del 2005, cuyo texto se transcribe a continuación: OIDA la exposición

REFERENCIA: Adopción Normas Internacionales de Información Financiera NIIF (IFRS) en Soluciones ERP de Siesa.

en Soluciones ERP de Siesa.") Santiago de Cali, 14 de Enero de 2015 Estimado Cliente: REFERENCIA: Adopción Normas Internacionales de Información Financiera NIIF (IFRS) en Soluciones ERP de Siesa. Cordial Saludo. En los últimos 34 años,

Santiago de Cali, 14 de Enero de 2015 Estimado Cliente: REFERENCIA: Adopción Normas Internacionales de Información Financiera NIIF (IFRS) en Soluciones ERP de Siesa. Cordial Saludo. En los últimos 34 años,

LEY DE INSTITUCIONES DE SEGUROS Y DE FIANZAS ANÁLISIS TÉCNICO Y FINANCIERO

LEY DE INSTITUCIONES DE SEGUROS Y DE FIANZAS ANÁLISIS TÉCNICO Y FINANCIERO Objetivo del curso Conocer los principales cambios en la Ley con impacto técnico, contable y financiero, así como la instrumentación

LEY DE INSTITUCIONES DE SEGUROS Y DE FIANZAS ANÁLISIS TÉCNICO Y FINANCIERO Objetivo del curso Conocer los principales cambios en la Ley con impacto técnico, contable y financiero, así como la instrumentación

Instrumentos Financieros

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

Cuatro temas clave en la agenda del sector asegurador y afianzador mexicano Marcando el rumbo

Cuatro temas clave en la agenda del sector asegurador y afianzador mexicano Marcando el rumbo Claves 1. Lecciones de los países emergentes La pasada crisis financiera que vivimos a nivel mundial fue una

Cuatro temas clave en la agenda del sector asegurador y afianzador mexicano Marcando el rumbo Claves 1. Lecciones de los países emergentes La pasada crisis financiera que vivimos a nivel mundial fue una

Informe Sectorial. Superintendencia de Bancos Guatemala / Elaboración: PCR

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Cuprum AFP. Anexo n 4

Anexo n 4 LINEAMIENTOS PARA LA VOTACIÓN DELEGADA REPRESENTANDO A LOS FONDOS DE PENSIONES EN JUNTAS DE ACCIONISTAS, DE TENEDORES DE BONOS Y EN ASAMBLEAS DE APORTANTES Cuprum AFP 2007 1. Introducción AFP

Anexo n 4 LINEAMIENTOS PARA LA VOTACIÓN DELEGADA REPRESENTANDO A LOS FONDOS DE PENSIONES EN JUNTAS DE ACCIONISTAS, DE TENEDORES DE BONOS Y EN ASAMBLEAS DE APORTANTES Cuprum AFP 2007 1. Introducción AFP

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

DIRECTIVA DE CONTRATACIÓN PÚBLICA N 7 INSTRUCCIONES PARA USO DE GARANTÍAS EN PROCESOS DE COMPRAS

DIRECTIVA DE CONTRATACIÓN PÚBLICA N 7 INSTRUCCIONES PARA USO DE GARANTÍAS EN PROCESOS DE COMPRAS Las Directivas de Contratación son instrucciones para las distintas etapas de los procesos de compras y

DIRECTIVA DE CONTRATACIÓN PÚBLICA N 7 INSTRUCCIONES PARA USO DE GARANTÍAS EN PROCESOS DE COMPRAS Las Directivas de Contratación son instrucciones para las distintas etapas de los procesos de compras y

Chubb Chile Compañía de Seguros Generales S.A.

Chubb Chile Compañía de Seguros Generales S.A. Versión Definitivo Fecha 16/12/2011 Preparado por: Revisado por: Fabián Saavedra Jesús Manríquez Normas Internacionales de Información Financiera y Normas

Chubb Chile Compañía de Seguros Generales S.A. Versión Definitivo Fecha 16/12/2011 Preparado por: Revisado por: Fabián Saavedra Jesús Manríquez Normas Internacionales de Información Financiera y Normas

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Recomendaciones relativas a la continuidad del negocio 1

Recomendaciones relativas a la continuidad del negocio 1 La continuidad de un negocio podría definirse como la situación en la que la operativa de una entidad tiene lugar de forma continuada y sin interrupción.

Recomendaciones relativas a la continuidad del negocio 1 La continuidad de un negocio podría definirse como la situación en la que la operativa de una entidad tiene lugar de forma continuada y sin interrupción.

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

GOBIERNO CORPORATIVO Gestión del Riesgo

GOBIERNO CORPORATIVO Gestión del Riesgo Seguro de RC Consejeros y directivos (D&O) Ing. Emilio Illanes 9 Septiembre 2014 Qué es el Riesgo? Contingencia o probabilidad de sufrir una pérdida o daño económico,

GOBIERNO CORPORATIVO Gestión del Riesgo Seguro de RC Consejeros y directivos (D&O) Ing. Emilio Illanes 9 Septiembre 2014 Qué es el Riesgo? Contingencia o probabilidad de sufrir una pérdida o daño económico,

2010 Mundial de Seguros

2010 BUENAS PRÁCTICAS En la Contratación de Seguros de Cumplimiento Contenido 1. Mundial Seguros 2. Grandes Acumulaciones en el Mercado 3. Planeación en la Presentación de Licitaciones 4. Certificación

2010 BUENAS PRÁCTICAS En la Contratación de Seguros de Cumplimiento Contenido 1. Mundial Seguros 2. Grandes Acumulaciones en el Mercado 3. Planeación en la Presentación de Licitaciones 4. Certificación

Política Conflicto de Interés

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

SEMINARIO SOBRE EL SEGURO DE CAUCIÓN: Un Nuevo Instrumento de Garantía en la Celebración de Contratos

1 SEMINARIO SOBRE EL SEGURO DE CAUCIÓN: Un Nuevo Instrumento de Garantía en la Celebración de Contratos 2 SEMINARIO SOBRE EL SEGURO DE CAUCIÓN ÍNDICE I. Procesos de Suscripción. II. Empleo de Garantías.

1 SEMINARIO SOBRE EL SEGURO DE CAUCIÓN: Un Nuevo Instrumento de Garantía en la Celebración de Contratos 2 SEMINARIO SOBRE EL SEGURO DE CAUCIÓN ÍNDICE I. Procesos de Suscripción. II. Empleo de Garantías.

www.pwc.com/mx Punto de Vista La emisión de la nueva norma de reconocimiento de ingresos (IFRS 15 y ASC 606) Cómo afectará a las empresas mexicanas?

Cómo afectará a las empresas mexicanas?") www.pwc.com/mx Punto de Vista La emisión de la nueva norma de reconocimiento de ingresos (IFRS 15 y ASC 606) Cómo afectará a las empresas mexicanas? El 28 de mayo de 2014 el International Accounting Standard

www.pwc.com/mx Punto de Vista La emisión de la nueva norma de reconocimiento de ingresos (IFRS 15 y ASC 606) Cómo afectará a las empresas mexicanas? El 28 de mayo de 2014 el International Accounting Standard

Basilea III, Solvencia II y las Compañías de Seguros. XVIII Simposio Anual del CIIF Madrid, junio 2011 Prof. Jorge Soley

Basilea III, Solvencia II y las Compañías de Seguros XVIII Simposio Anual del CIIF Madrid, junio 2011 Prof. Jorge Soley Fuente: BanSabadell Vida 2 Fuente: BanSabadell Vida 3 Fuente: BanSabadell Vida 4

Basilea III, Solvencia II y las Compañías de Seguros XVIII Simposio Anual del CIIF Madrid, junio 2011 Prof. Jorge Soley Fuente: BanSabadell Vida 2 Fuente: BanSabadell Vida 3 Fuente: BanSabadell Vida 4

Seminario de Fianzas Ciclo del Afianzamiento

Seminario de Fianzas Ciclo del Afianzamiento Tipos de Garantías Los contratos de seguro de caución y de fianza serán admisibles como garantía ante las dependencias y entidades de la Administración Pública

Seminario de Fianzas Ciclo del Afianzamiento Tipos de Garantías Los contratos de seguro de caución y de fianza serán admisibles como garantía ante las dependencias y entidades de la Administración Pública

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

Sistema de Gobierno. Miriam Blázquez Muñoz. Dirección General de Seguros y Fondos de Pensiones

Sistema de Gobierno Dirección General de Seguros y Fondos de Pensiones Sesiones informativas sobre Solvencia II Madrid, 19 de junio de 2012 Los 3 pilares Solvencia II PILAR 1 Requerimientos de capital

Sistema de Gobierno Dirección General de Seguros y Fondos de Pensiones Sesiones informativas sobre Solvencia II Madrid, 19 de junio de 2012 Los 3 pilares Solvencia II PILAR 1 Requerimientos de capital

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2012 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2012 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

Catálogo de Cursos 2015

Catálogo de Cursos 2015 INDICE Página MODALIDADES DE IMPARTICIÓN 3 ÍNDICE GENERAL DE Programa de Cursos de Formación inicial 4 Programa Experto 5 Programa Cursos de Formación Continua 6 Marketing, Ventas

Catálogo de Cursos 2015 INDICE Página MODALIDADES DE IMPARTICIÓN 3 ÍNDICE GENERAL DE Programa de Cursos de Formación inicial 4 Programa Experto 5 Programa Cursos de Formación Continua 6 Marketing, Ventas

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.

Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.") (Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

Alternativas de financiamiento para el desarrollo de las Pymes. Vicepresidencia de Supervisión Bursátil Octubre de 2013

Alternativas de financiamiento para el desarrollo de las Pymes Vicepresidencia de Supervisión Bursátil Octubre de 2013 Alternativa de Financiamiento para Pymes El Mercado de Valores mexicano, representa

Alternativas de financiamiento para el desarrollo de las Pymes Vicepresidencia de Supervisión Bursátil Octubre de 2013 Alternativa de Financiamiento para Pymes El Mercado de Valores mexicano, representa

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

Seguros de. Crédito a la Vivienda y Garantía Financiera. Act. Sandra Gallegos

Seguros de Crédito a la Vivienda y Garantía Financiera Act. Sandra Gallegos Seguro de Crédito a la Vivienda Seguro de Crédito a la Vivienda Características Características generales generales Cobertura

Seguros de Crédito a la Vivienda y Garantía Financiera Act. Sandra Gallegos Seguro de Crédito a la Vivienda Seguro de Crédito a la Vivienda Características Características generales generales Cobertura

EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

Información de interés para Corredores de Seguros que comercialicen. Planes de Pensiones.

Información de interés para Corredores de Seguros que comercialicen Planes de Pensiones. -Novedades introducidas por la recién aprobada Ley de Economía Sostenible- Desde FECOR se ha realizado el presente

Información de interés para Corredores de Seguros que comercialicen Planes de Pensiones. -Novedades introducidas por la recién aprobada Ley de Economía Sostenible- Desde FECOR se ha realizado el presente

AYÚDALE A ALCANZAR SUS SUEÑOS! Visión Competitiva

AYÚDALE A ALCANZAR SUS SUEÑOS! Visión Competitiva Lo primero que debes saber, es que es un seguro que garantiza a nuestros clientes la formación de un capital para la educación universitaria de sus hijos,

AYÚDALE A ALCANZAR SUS SUEÑOS! Visión Competitiva Lo primero que debes saber, es que es un seguro que garantiza a nuestros clientes la formación de un capital para la educación universitaria de sus hijos,

Evolving Insurance Regulation 2012 kpmg.com.ar

FINANCIAL SERVICES Evolving Insurance Regulation 2012 kpmg.com.ar En un año de desaceleración económica en la República Argentina y de cambios en la normativa del sector, el mercado asegurador se expandió

FINANCIAL SERVICES Evolving Insurance Regulation 2012 kpmg.com.ar En un año de desaceleración económica en la República Argentina y de cambios en la normativa del sector, el mercado asegurador se expandió

Publicado en el Diario Oficial de la Federación el día 4 de agosto de 1997

Lineamientos que Deberán Observar las Dependencias y Entidades de la Administración Pública Federal en los Procedimientos de Contratación de Seguros de Bienes Patrimoniales y de Personas. Publicado en

Lineamientos que Deberán Observar las Dependencias y Entidades de la Administración Pública Federal en los Procedimientos de Contratación de Seguros de Bienes Patrimoniales y de Personas. Publicado en

CIRCULAR 17/2014. México, D.F., a 29 de septiembre de 2014.

2014, Año de Octavio Paz Disposición publicada en el Diario Oficial de la Federación el 3 de octubre de 2014 CIRCULAR 17/2014 México, D.F., a 29 de septiembre de 2014. A LOS ALMACENES GENERALES DE DEPÓSITO,

2014, Año de Octavio Paz Disposición publicada en el Diario Oficial de la Federación el 3 de octubre de 2014 CIRCULAR 17/2014 México, D.F., a 29 de septiembre de 2014. A LOS ALMACENES GENERALES DE DEPÓSITO,

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros