Experiencia en la implementación de métodos alternativos de valorización

|

|

|

- Mario Moreno Núñez

- hace 8 años

- Vistas:

Transcripción

1

2 Experiencia en la implementación de métodos alternativos de valorización Observatorio de Valores Valor Inmobiliario de Referencia

3 Problemática - debilidades ASPECTOS FISCALES ANTECEDENTES ESTADO ACTUAL Norma valuatoria vigente: decreto 5286/1974 Valuaciones masivas realizadas al año con actualizaciones por coeficientes hasta el año para inmuebles rurales Valuaciones masivas realizadas al año con actualizaciones por coeficientes hasta el año para inmuebles urbanos y suburbanos y construcciones Actualización de valores de impuestos sin soporte técnico catastral realizada en el año 2.009

4 Problemática - debilidades ASPECTOS FISCALES Hubo varios intentos para la revaluación masiva de inmuebles siendo las mas importantes: Proyecto de revaluación año Reformas Tributarias años 2.008, y 2012

5 Problemática - debilidades ASPECTOS FISCALES RESULTADOS Valores de inmuebles muy inferiores a los de mercado Valores de inmuebles con el ordenamiento territorial existente en el año Injusticia tributaria Falta de conocimiento de la riqueza territorial Políticas tributarias incorrectas Evasión en el impuesto de sellos (escrituras públicas)

6 A favor - fortaleza.- Personal técnico calificado (tasadores).- Conocimiento del mercado inmobiliario.- Conocimiento de los diferentes referentes calificados.- Disponibilidad de bases de datos gráficas y alfanuméricas actualizadas.- Antecedentes de valores ya recopilados (tasaciones).- Especialista en desarrollo informático.- Recursos tecnológicos y económicos.- Decisión política de implementar proyectos

.- Especialista en desarrollo informático.")

7 Plan estratégico.- Actualización de las bases de datos.- Política de datos.- Acuerdos con referentes calificados.- Interacción con Municipios y Comunas.- Creación del Observatorio de Valores -VIR.- Establecer un marco legal.- Creación de un grupo técnico responsable del análisis y determinación de la forma de cálculo y de las variables y el estudio de diferentes modelos para sugerir su implementación

8 Plan estratégico.- Creación de un grupo técnico responsable de las tareas de captura, análisis y determinación de valores.- Propuesta de implementación en 4 etapas: 1.- Inmuebles rurales 2.- Inmuebles urbanos y suburbanos de Rosario y Santa Fe 3.- Resto de los municipios 4.- Comunas.- Desarrollo e implementación de aplicaciones WEB.- Determinación de la compensación a realizar vinculada con el VIR.- Implementación del observatorio de valores y del VIR

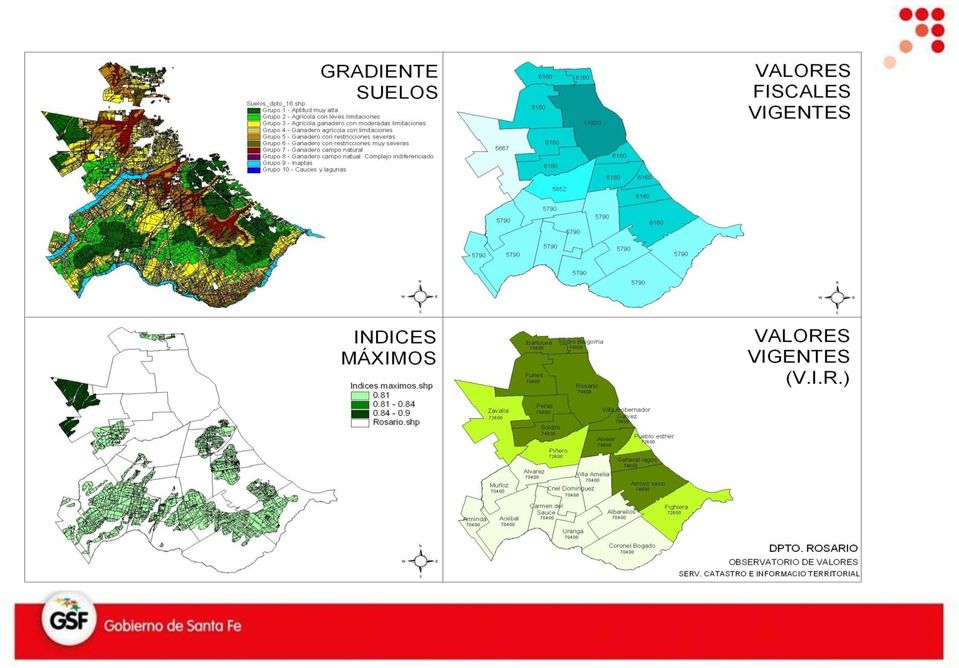

9 Observatorio de Valores de inmuebles

10 Observatorio de Valores Es un sistema que nos permite conocer en forma permanente los valores actuales de mercado en el territorio provincial, por medio de la recopilación sistemática de la información y su análisis técnico, sobre estimaciones, ofertas y precios de inmuebles urbanos, suburbanos y rurales obtenidos de distintas fuentes de información, en un mercado libre y sin influencia de factores distorsivos.

11 Implementación del Observatorio de Valores REFERENTES CALIFICADOS.- Convenio con el Colegio de Corredores Inmobiliarios.- Reuniones informativas con los Colegios de Escribanos de Rosario, Santa Fe, Venado Tuerto, Rafaela y Reconquista..-.- Reuniones informativas con los Colegios de Martilleros.- Reuniones informativas con los Colegios de Agrimensores de Rosario y Santa Fe -Interacción con municipios y comunas - Interacción con Bancos oficiales -.- Reuniones con cooperativas agropecuarias

12 MARCO LEGAL - Resolución SAP SCIT Implementa el Observatorio de Valores Continuo de Inmuebles de la Provincia de Santa Fe.- Resolución 024/10 API Art. 1º Designasé como agentes de información a los Escribanos Públicos, quienes deberán comunicar a la Administración Provincial de Impuestos dentro de los 30 días de su formalización aquellos actos u operaciones en los que hayan intervenido o de los que hayan tomado conocimiento que estén alcanzados por impuesto a los sellos o tasas retributivas de servicios, concertados por valores inferiores a 5 veces la valuación fiscal en los casos de inmuebles urbanos y suburbanos y a 7 veces esa valuación cuando se trate de inmuebles rurales Art. 2º Lo dispuesto en el artículo anterior respecto a los inmuebles rurales tendrá vigencia hasta el 31 de diciembre de A partir del 1 de enero de el Servicio de Catastro e Información Territorial(SCIT) determinará el valor indicativo que será utilizado por los Escribanos Públicos para cumplir como agentes de información.

13 Observatorio de valores Rural

14

15

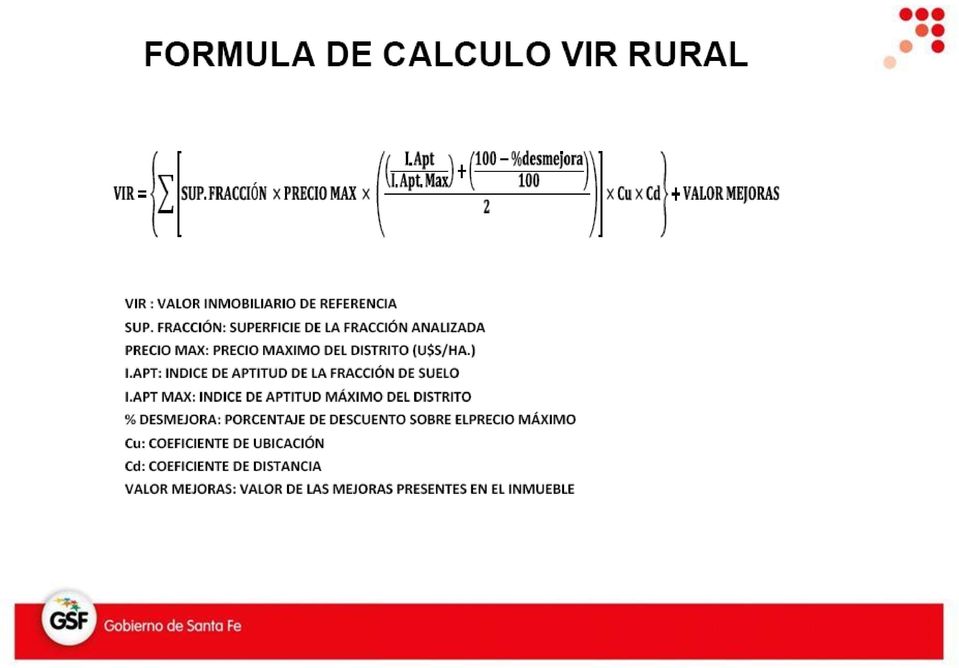

16 Valor Inmobiliario de Referencia

17 Valor inmobiliario de referencia El Valor Inmobiliario de Referencia, VIR, es una expresión del valor económico de un inmueble en el mercado. A tal fin tiene en cuenta todas las características asociadas al mismo, tanto los elementos que forman parte de su estructura y forma arquitectónica, como así también, la superficie del terreno, el entorno en el que se instala, el acceso o distancia a centros urbanos o de recreación y todos aquellos factores que distinguen a dicho bien de otro dándole su singularidad y por ende, componiendo su valor único de mercado

18

19 Valor inmobiliario de referencia rural

20

21 Valor del m 2 de Construcción al 01/03/2013 Valores por Categoría al 01/03/2013 (Con Base $4.600,00 5 /2) 4.600,00 Categoría Máxima Media Mínima 1º , , ,67 2º 9.476, , ,67 3º 7.636, , ,00 4º 6.072, , ,33 5º 4.968, , ,00 6º 3.910, , ,67 7º 2.652, , ,67 8º 1.993, , ,00 9º 1.272, ,67 996,67 10º 674,67 552,00 414,00

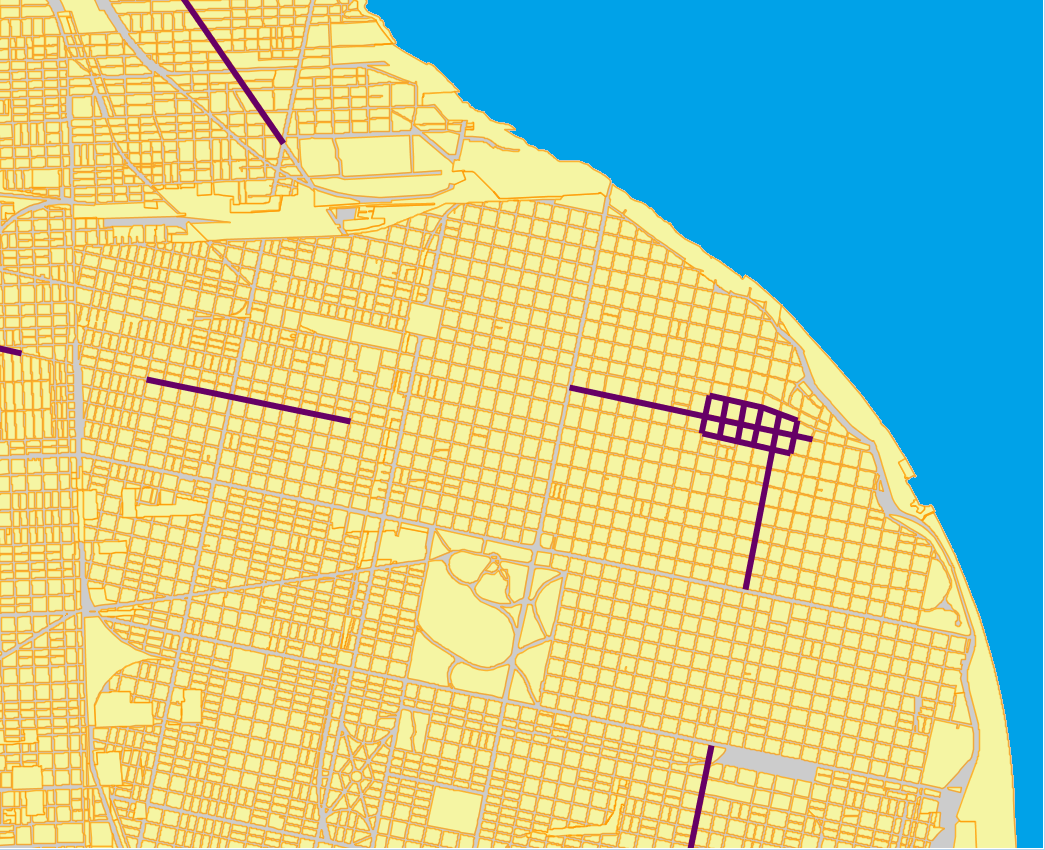

22

23

24

25 OBSERVATORIO DE VALORES - RURAL DEPARTAMENTO DISTRITO VALOR FISCAL (1992) VALOR FISCAL VIGENTE AÑO 2012 ($/ha.) VALOR HA POR DISTRITO APROBADO JCV VALOR ESTIMADO DE MERCADO (OBSERVATORIO DE VALORES) BELGRANO IRIONDO LAS PAREJAS SALTO GRANDE SAN LORENZO CARCARAÑA ROSARIO ACEBAL GENERAL LOPEZ HUGHES CASEROS CASILDA CONSTITUCION PAVON ARRIBA

26 COMPARACION DE VALORES LAS PAREJAS SALTO GRANDE CARCARAÑA ACEBAL HUGHES CASILDA PAVON ARRIBA VALOR FISCAL (1999) VALOR FISCAL VIGENTE ($/ha.) VALOR INMOBILIARIO DE REFERENCIA (V.I.R.) VALOR ESTIMADO DE MERCADO (OBSERVATORIO DE VALORES)

27 VALOR INMOBILIARIO DE REFERENCIA TASA POR SERVICIOS DESDE HASTA VALOR (m. t.) 1, , , , , , , , , , , , , , , , , , , , ,01 RESTO Tasas por servicios VIR RURAL al = $

28 VIR EMITIDOS al Cantidad de solicitudes Valuación de terreno Valor VIR terreno Superficie edificada Valor Vir superficie edificada Total VIR emitido

29 Observatorio de valores Urbano y suburbano

30 MUNICIPIO ROSARIO VARIABLES DEFINITIVAS.- Asentamientos irregulares.- Parques y plazas.- Avenidas y boulevares.- Avenidas y boulevares principales.- Frente a la costa.- Distancia al río.- Centro comerciales.- Dummy microcentro.- Radios según ubicación

31 Asentamientos irregulares

32 Parques y plazas

33 Avenidas y boulevares

34 Avenidas y boulevares principales

35 Frente a la costa

36 Distancia al río

37 Centros comerciales

38 Microcentro

39 Radios municipales

40 Radios municipales

41 Plano general

42

43

44

45

46 Precios básicos por frente de manzana

47

48 Valor inmobiliario de referencia urbano y suburbano

49 VIR = (Sup. Finca x Precio Básico m² terreno Frente de Manzana) x (C fondo x C frente x C forma x C tamaño x C esquina x C zona x C topografia x C AI ) + Mejoras Sup.Finca: Superficie de terreno de la finca analizada (en m 2 ). Precio Básico m 2 Precio Básico por m 2 de terreno por frente de manzana. C fondo Coef. de Fondo (según medida del fondo de la finca) C frente Coef. de Frente (según medida del frente principal de la finca) C forma Coef. de Forma (según forma de la finca) C tamaño Coef. de tamaño (según tamaño de la finca) C esquina Coef. de Esquina (según relación de frentes y precios para fincas en esquina) C zona Coef. de Zona (según zonificación de la finca) C topografia Coef. de Topografía (según topografía de la finca) C asentamientos irregulares Coef. de Vvdas sociales / Asentamientos Irregulares (según desarrollo construcciones)

50 OBSERVATORIO DE VALORES URBANO-SUBURBANO DISTRITO SECCION DIRECCIÓN VALOR FISCAL VIGENTE ($/m2) VALOR INMOBILIARIO DE REFERENCIA (V.I.R.) VALOR ESTIMADO DE MERCADO (OBSERVATORIO DE VALORES) ROSARIO Secc. 02 Corrientes , ROSARIO Secc. 01 Brown , ROSARIO Secc. 01 ROSARIO Secc. 02 ROSARIO Secc. 01 Ayacucho 1200 Dorrego 1739 Sarmiento , , ,

51 COMPARACION DE VALORES Corrientes 2312 Brown 1900 Ayacucho 1200 Dorrego 1739 Sarmiento 100 Secc. 02 Secc. 01 Secc. 01 Secc. 02 Secc. 01 VALOR FISCAL VIGENTE ($/m2) VALOR ESTIMADO DE MERCADO (OBSERVATORIO DE VALORES) VALOR INMOBILIARIO DE REFERENCIA (V.I.R.)

52 RESULTADOS - Aportar a la transparencia del mercado inmobiliario - Colaborar con la seguridad jurídica - Mayor equidad tributaria - Brindar información a la ciudadanía con el conocimiento del valor de su inmueble -- Conocimiento de la riqueza territorial provincial

53 NUESTRAS CONCLUSIONES La Ley 26209, incorporada al Código Civil, es una bisagra, un impulso, de cumplimiento progresivo. No suficiente. Alianzas estratégicas. Los Profesionales y el Estado deben tomar una nueva actitud de cara a la sociedad. Nuevos roles, Nuevos Desafíos. Conocimiento del territorio para gestionar mejor. Publicidad catastral da Seguridad jurídica al tráfico inmobiliario y permite acceder y ejercer derechos sobre la propiedad inmueble. PROYECCION REGIONAL E INTERNACIONAL Asistencia y Colaboración Provincias Consejo Federal Catastro. Formación en experiencias Internacionales Formación a áreas de gobiernos locales

54 HAY EQUIPO VAMOS CONTENTOS A TRABAJAR

55 FIN DE LA PRESENTACIÓN MUCHAS GRACIAS!

56

SANTA FE, Cuna de la Constitución Nacional 9 MAY 2011

RESOLUCION Nº 031-11 SANTA FE, Cuna de la Constitución Nacional 9 MAY 2011 VISTO: El Expediente Nº 13401-0834953-7 y agreg. 13401-0875566-6 por el cual las Direcciones de Valuación y Tasación de ambas

RESOLUCION Nº 031-11 SANTA FE, Cuna de la Constitución Nacional 9 MAY 2011 VISTO: El Expediente Nº 13401-0834953-7 y agreg. 13401-0875566-6 por el cual las Direcciones de Valuación y Tasación de ambas

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES Para el comprador Impuesto al Valor Agregado (IVA) Si se trata de la compra de un inmueble nuevo: Sobre la proporción del precio de compra correspondiente a la

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES Para el comprador Impuesto al Valor Agregado (IVA) Si se trata de la compra de un inmueble nuevo: Sobre la proporción del precio de compra correspondiente a la

República Dominicana

República Dominicana Importancia Socio-económica del Sector Agropecuario en República Dominicana: Contribución en el PIB: 7.5%, en promedio (2008-2012) Crecimiento promedio en el PIB: 6.9% En la Población

República Dominicana Importancia Socio-económica del Sector Agropecuario en República Dominicana: Contribución en el PIB: 7.5%, en promedio (2008-2012) Crecimiento promedio en el PIB: 6.9% En la Población

EL CATASTRO EN INTERNET

EL CATASTRO EN INTERNET Unidad Administrativa Especial de Catastro Distrital Bogotá (Colombia)... http://www.catastrobogota.gov.co/libreria/ php/decide.php?patron=01 Agencia de Recaudación. Provincia de

EL CATASTRO EN INTERNET Unidad Administrativa Especial de Catastro Distrital Bogotá (Colombia)... http://www.catastrobogota.gov.co/libreria/ php/decide.php?patron=01 Agencia de Recaudación. Provincia de

REGISTRO PUBLICO DE LA PROPIEDAD Y DEL COMERCIO. Lic. Jorge M. Martínez Estebanez

REGISTRO PUBLICO DE LA PROPIEDAD Y DEL COMERCIO Lic. Jorge M. Martínez Estebanez Introducción La propiedad ha sido y es uno de los derechos primordiales de la civilización. Fue durante el Imperio Romano,

REGISTRO PUBLICO DE LA PROPIEDAD Y DEL COMERCIO Lic. Jorge M. Martínez Estebanez Introducción La propiedad ha sido y es uno de los derechos primordiales de la civilización. Fue durante el Imperio Romano,

2. Director A: Valuación y Tasación Rosario 1 Descripción del Cargo

RESOLUCION Nº 016/2011 Convocatoria a Concurso Interno para cubrir los cargos de: Director de Valuacion y Tasación Santa Fe y Director de Valuación y Tasación Rosario del Servicio de Catastro e Información

RESOLUCION Nº 016/2011 Convocatoria a Concurso Interno para cubrir los cargos de: Director de Valuacion y Tasación Santa Fe y Director de Valuación y Tasación Rosario del Servicio de Catastro e Información

EL PRINCIPIO CONOCE A TU CLIENTE EXPERIENCIA COLOMBIANA

EL PRINCIPIO CONOCE A TU CLIENTE EXPERIENCIA COLOMBIANA - Susana Gómez Rodríguez - JORNADAS SOBRE LA REGULACIÓN Y SUPERVISIÓN DE LA COMERCIALIZACIÓN DE INSTRUMENTOS - Guayaquil, del 28 al 30 de abril de

EL PRINCIPIO CONOCE A TU CLIENTE EXPERIENCIA COLOMBIANA - Susana Gómez Rodríguez - JORNADAS SOBRE LA REGULACIÓN Y SUPERVISIÓN DE LA COMERCIALIZACIÓN DE INSTRUMENTOS - Guayaquil, del 28 al 30 de abril de

EL SECRETARIO DE ESTADO DE ECONOMÍA, PLANIFICACIÓN Y DESARROLLO

Resolución No. 1 que aprueba las acciones de organización para el desarrollo institucional de la Secretaría de Estado de Economía, Planificación y Desarrollo (SEEPYD) y la puesta en funcionamiento del

Resolución No. 1 que aprueba las acciones de organización para el desarrollo institucional de la Secretaría de Estado de Economía, Planificación y Desarrollo (SEEPYD) y la puesta en funcionamiento del

Nota de prensa. La Cartografía Catastral ya se encuentra disponible en Internet para Administraciones e Instituciones

Nota de prensa El Ministerio de Economía y Hacienda pone la información catastral a disposición de los internautas La Cartografía Catastral ya se encuentra disponible en Internet para Administraciones

Nota de prensa El Ministerio de Economía y Hacienda pone la información catastral a disposición de los internautas La Cartografía Catastral ya se encuentra disponible en Internet para Administraciones

GUIÓN PLAN DE NEGOCIO

GUIÓN PLAN DE NEGOCIO GUIÓN PLAN DE NEGOCIO A TRAVÉS DE ESTE MANUAL, SE PRETENDE ORIENTAR A LOS PROMOTORES EN LA ELABORACIÓN DEL PLAN DE NEGOCIO. SE HA TRATADO DE NORMALIZAR LA INFORMACIÓN BÁSICA NECESARIA

GUIÓN PLAN DE NEGOCIO GUIÓN PLAN DE NEGOCIO A TRAVÉS DE ESTE MANUAL, SE PRETENDE ORIENTAR A LOS PROMOTORES EN LA ELABORACIÓN DEL PLAN DE NEGOCIO. SE HA TRATADO DE NORMALIZAR LA INFORMACIÓN BÁSICA NECESARIA

Agencia de Marketing Online

Agencia de Marketing Online Plan de Negocio Fecha: 2011-09-23 Índice El negocio... 4 Descripción del negocio Historia de la empresa Socios Productos y servicios... 5 Actuales A futuro Mercado... 6 Descripción

Agencia de Marketing Online Plan de Negocio Fecha: 2011-09-23 Índice El negocio... 4 Descripción del negocio Historia de la empresa Socios Productos y servicios... 5 Actuales A futuro Mercado... 6 Descripción

EL IMPUESTO TERRITORIAL. Departamento de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS

EL IMPUESTO TERRITORIAL Departamento de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS La Estructura Tributaria Municipal Ingresos propios año 2009: M$ año 2009 % Impuesto Territorial 593.533.883

EL IMPUESTO TERRITORIAL Departamento de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS La Estructura Tributaria Municipal Ingresos propios año 2009: M$ año 2009 % Impuesto Territorial 593.533.883

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

INSTITUTO CATASTRAL Y REGISTRAL DEL ESTADO DE SONORA LA VINCULACION DEL CATASTRO Y EL REGISTRO PUBLICO EN SONORA

INSTITUTO CATASTRAL Y REGISTRAL DEL ESTADO DE LA VINCULACION DEL CATASTRO Y EL REGISTRO PUBLICO EN ICRESON El Instituto Catastral y Registral del Estado de Sonora se creó en el año de 1993 Es un órgano

INSTITUTO CATASTRAL Y REGISTRAL DEL ESTADO DE LA VINCULACION DEL CATASTRO Y EL REGISTRO PUBLICO EN ICRESON El Instituto Catastral y Registral del Estado de Sonora se creó en el año de 1993 Es un órgano

Actos de disposición de bienes inmuebles Subdirección de Normas y Capacitación

Actos de disposición de bienes inmuebles Subdirección de Normas y Capacitación Actos de Gestión sobre la Propiedad Estatal Se adquiere o formaliza el dominio. Actos de Adquisición Se ordena el uso o aprovechamiento

Actos de disposición de bienes inmuebles Subdirección de Normas y Capacitación Actos de Gestión sobre la Propiedad Estatal Se adquiere o formaliza el dominio. Actos de Adquisición Se ordena el uso o aprovechamiento

Intervención del Ministro de Administraciones Públicas JORDI SEVILLA SEGURA

MINISTERIO DE ADMINISTRACIONES PÚBLICAS GABINETE DE PRENSA Intervención del Ministro de Administraciones Públicas JORDI SEVILLA SEGURA Conferencia Internacional: Qué políticas demandan las ciudades globales?

MINISTERIO DE ADMINISTRACIONES PÚBLICAS GABINETE DE PRENSA Intervención del Ministro de Administraciones Públicas JORDI SEVILLA SEGURA Conferencia Internacional: Qué políticas demandan las ciudades globales?

Programa Anual de Evaluación 2013

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

PROGRAMA DE ACCESO AL CRÉDITO Y LA COMPETITIVIDAD PARA PYMES PROGRAMA PACC SEPYME

PROGRAMA DE ACCESO AL CRÉDITO Y LA COMPETITIVIDAD PARA PYMES PROGRAMA PACC SEPYME PROCEDIMIENTO PARA LA PRESENTACIÓN DE PROYECTOS PASOS A SEGUIR Una vez que el empresario toma contacto con el Departamento

PROGRAMA DE ACCESO AL CRÉDITO Y LA COMPETITIVIDAD PARA PYMES PROGRAMA PACC SEPYME PROCEDIMIENTO PARA LA PRESENTACIÓN DE PROYECTOS PASOS A SEGUIR Una vez que el empresario toma contacto con el Departamento

LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS FAMILIARES, PARA QUE SE LANCEN A EXPORTAR EN MEJORES CONDICIONES

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

INNOVACIÓN CATASTRAL. catastro PROCESO INICIAL DE LOS TRÁMITES CATASTRALES

PROCESO INICIAL DE LOS TRÁMITES CATASTRALES PROCESO INICIAL DE LOS TRÁMITES CATASTRALES INNOVACIÓN CATASTRAL TRÁMITES CATASTRALES EN UN DÍA UN CAMBIO DE PARADIGMA PARA LA COMPETITIVIDAD Y EL SERVICIO PROCESO

PROCESO INICIAL DE LOS TRÁMITES CATASTRALES PROCESO INICIAL DE LOS TRÁMITES CATASTRALES INNOVACIÓN CATASTRAL TRÁMITES CATASTRALES EN UN DÍA UN CAMBIO DE PARADIGMA PARA LA COMPETITIVIDAD Y EL SERVICIO PROCESO

EL SECTOR DE LA MEDIACIÓN EN ESPAÑA

EL SECTOR DE LA MEDIACIÓN EN ESPAÑA 21 de Noviembre de 2007 Estructura del documento Datos cuantitativos relativos a 2006 Datos registrales Volumen de negocio intermediado Gestión empresarial Tendencias

EL SECTOR DE LA MEDIACIÓN EN ESPAÑA 21 de Noviembre de 2007 Estructura del documento Datos cuantitativos relativos a 2006 Datos registrales Volumen de negocio intermediado Gestión empresarial Tendencias

CAPITULO I. Propuesta de un modelo de desarrollo organizacional para obtener efectividad

CAPITULO I 1. FORMULACION DEL PROBLEMA 1. 1 TITULO DESCRIPTIVO DEL PROBLEMA Propuesta de un modelo de desarrollo organizacional para obtener efectividad laboral en la empresa Tecni-Clutch, S.A. de C.V.

CAPITULO I 1. FORMULACION DEL PROBLEMA 1. 1 TITULO DESCRIPTIVO DEL PROBLEMA Propuesta de un modelo de desarrollo organizacional para obtener efectividad laboral en la empresa Tecni-Clutch, S.A. de C.V.

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

Evaluación del ROI en implementación de Sistemas de Gestión de Activos Mineros. Universidad Técnica Federico Santa María

Evaluación del ROI en implementación de Sistemas de Gestión de Activos Mineros Universidad Técnica Federico Santa María Gestión de Activos: La eficiencia en la Gestión de Activos Mineros es uno de los

Evaluación del ROI en implementación de Sistemas de Gestión de Activos Mineros Universidad Técnica Federico Santa María Gestión de Activos: La eficiencia en la Gestión de Activos Mineros es uno de los

Nº 43171. Fecha valoración 05/03/2010 15:58:35. Localización inmueble CALLE INVENCIBLES, 3, 28019, MADRID (MADRID)

") Fecha valoración 05/03/2010 15:58:35 Localización inmueble CALLE INVENCIBLES, 3, 28019, () Informe de valoración desarrollado en colaboración con Aplicaciones Estadísticas y Consultoría S.L. Antes de imprimir

Fecha valoración 05/03/2010 15:58:35 Localización inmueble CALLE INVENCIBLES, 3, 28019, () Informe de valoración desarrollado en colaboración con Aplicaciones Estadísticas y Consultoría S.L. Antes de imprimir

DIRECCION DE INFRAESTRUCTURA Y PARTICIPACION CIUDADANA

DIRECCION DE INFRAESTRUCTURA Y PARTICIPACION CIUDADANA Proceso de Participación Ciudadana El objetivo es atender de acuerdo con la normatividad aplicable los derechos de petición, las quejas, consultas

DIRECCION DE INFRAESTRUCTURA Y PARTICIPACION CIUDADANA Proceso de Participación Ciudadana El objetivo es atender de acuerdo con la normatividad aplicable los derechos de petición, las quejas, consultas

ARTÍCULO 1 Sustituir el punto 35.8.1. del Reglamento General de la Actividad Aseguradora por el siguiente:

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN Resolución 39433/2015 10/09/2015 VISTO Y CONSIDERANDO EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN RESUELVE: ARTÍCULO 1

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN Resolución 39433/2015 10/09/2015 VISTO Y CONSIDERANDO EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN RESUELVE: ARTÍCULO 1

PROPIEDADES DE INVERSIÓN NIC 40

PROPIEDADES DE INVERSIÓN NIC 40 I. Introducción El Concejo Normativo de Contabilidad ha emitido una Resolución en la cual indica que la Norma Internacional de Contabilidad No. 40 Propiedades de Inversión

PROPIEDADES DE INVERSIÓN NIC 40 I. Introducción El Concejo Normativo de Contabilidad ha emitido una Resolución en la cual indica que la Norma Internacional de Contabilidad No. 40 Propiedades de Inversión

ANEXO 1.3 ENCOMIENDA DE GESTIÓN. MODELO CONVENCIONAL. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO.

ANEXO 1.3 ENCOMIENDA DE GESTIÓN. MODELO CONVENCIONAL. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO. 1. En régimen de encomienda de gestión se atribuyen las competencias de tramitación de los

ANEXO 1.3 ENCOMIENDA DE GESTIÓN. MODELO CONVENCIONAL. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE DOMINIO. 1. En régimen de encomienda de gestión se atribuyen las competencias de tramitación de los

PRESUPUESTO 2009 PROGRAMAS DE ACTIVIDADES

PROGRAMAS DE ACTIVIDADES Sustantivos 1 Programa Fortalecimiento del Federalismo Hacendario $ 10,467,980.40 18% 2 3 4 5 6 Programa Desarrollo de la Colaboración Administrativa Intergubernamental $ 5,573,381.03

PROGRAMAS DE ACTIVIDADES Sustantivos 1 Programa Fortalecimiento del Federalismo Hacendario $ 10,467,980.40 18% 2 3 4 5 6 Programa Desarrollo de la Colaboración Administrativa Intergubernamental $ 5,573,381.03

Reformas Tributarias Provinciales

Reformas Tributarias Provinciales XXXIII Reunión Plenaria Foro de Direcciones de Presupuesto y Finanzas Neuquén, 2015 Lic. Ruth Ramponi Dirección Nacional de Coordinación Fiscal con las Provincias Ejes

Reformas Tributarias Provinciales XXXIII Reunión Plenaria Foro de Direcciones de Presupuesto y Finanzas Neuquén, 2015 Lic. Ruth Ramponi Dirección Nacional de Coordinación Fiscal con las Provincias Ejes

Administración Grandes Cuentas Catálogo de servicio

Administración Grandes Cuentas Catálogo de servicio Servicios inmobiliarios desde 1904 Administración de alquileres y comunidades Comercialización de inmuebles Barcelona Gran Vía, 631 1º Tel. 932 702 500

Administración Grandes Cuentas Catálogo de servicio Servicios inmobiliarios desde 1904 Administración de alquileres y comunidades Comercialización de inmuebles Barcelona Gran Vía, 631 1º Tel. 932 702 500

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires

Caso de Éxito Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires Implementación de ProcessMaker para la automatización de trámites de Mesa de Entradas Introducción País: Argentina Cliente:

Caso de Éxito Ministerio Público Fiscal de la Ciudad Autónoma de Buenos Aires Implementación de ProcessMaker para la automatización de trámites de Mesa de Entradas Introducción País: Argentina Cliente:

CÉDULA DE INFORMACIÓN DE TRÁMITES Y SERVICIOS DE LOS MUNICIPIOS

CÉDULA DE INFORMACIÓN DE TRÁMITES Y SERVICIOS DE LOS MUNICIPIOS NOMBRE: TRÁMITE: SERVICIO: SOLICITUD DE VERIFICACIÓN DE MEDIDAS Y LINDEROS. DESCRIPCIÓN: SE REALIZA UNA VITA FÍCA AL PREDIO EN LA QUE SE

CÉDULA DE INFORMACIÓN DE TRÁMITES Y SERVICIOS DE LOS MUNICIPIOS NOMBRE: TRÁMITE: SERVICIO: SOLICITUD DE VERIFICACIÓN DE MEDIDAS Y LINDEROS. DESCRIPCIÓN: SE REALIZA UNA VITA FÍCA AL PREDIO EN LA QUE SE

Guía de contenido. Cápsula II. Control Interno y Transferencia de los recursos.

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

EL PRESUPUESTO PARTICIPATIVO

EL PRESUPUESTO PARTICIPATIVO Ing. José Velásquez Peláez EL PRESUPUESTO DEL SECTOR PÚBLICO El Presupuesto constituye el instrumento de gestión del Estado que permite a las entidades lograr sus objetivos

EL PRESUPUESTO PARTICIPATIVO Ing. José Velásquez Peláez EL PRESUPUESTO DEL SECTOR PÚBLICO El Presupuesto constituye el instrumento de gestión del Estado que permite a las entidades lograr sus objetivos

ADMINISTRACIÓN TRIBUTARIA MENDOZA DIRECCIÓN GENERAL DE CATASTRO. Proceso registración parcelaria

1. Objetivo Describir las diferentes tareas que se desarrollan en el, cuyo fin es tramitar todos los loteos que se originan en la Provincia de Mendoza, logrando de esta manera a través de su gestión la

1. Objetivo Describir las diferentes tareas que se desarrollan en el, cuyo fin es tramitar todos los loteos que se originan en la Provincia de Mendoza, logrando de esta manera a través de su gestión la

Foro Internacional Ordenamiento de la. de la Propiedad y Sistemas. Catastrales. Julieta Salazar Núñez*

Foro Internacional Ordenamiento de la Propiedad y Sistemas Catastrales Julieta Salazar Núñez* Convocado por la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) y la Secretaría

Foro Internacional Ordenamiento de la Propiedad y Sistemas Catastrales Julieta Salazar Núñez* Convocado por la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) y la Secretaría

DESINCORPORACION DE ACTIVOS

DESINCORPORACION DE ACTIVOS - MERCADOS PROPIEDAD DEL H. AYUNTAMIENTO DE BENITO JUÁREZ 1.- Mercado Solidaridad, Región 95 2.- Mercado de la Unidad, Región 100-101 3.- Mercado Felipe Carrillo Puerto, Región

DESINCORPORACION DE ACTIVOS - MERCADOS PROPIEDAD DEL H. AYUNTAMIENTO DE BENITO JUÁREZ 1.- Mercado Solidaridad, Región 95 2.- Mercado de la Unidad, Región 100-101 3.- Mercado Felipe Carrillo Puerto, Región

El que quiere hacer algo conseguirá un medio, el que no, una excusa. Stephen Dolley

El que quiere hacer algo conseguirá un medio, el que no, una excusa Stephen Dolley BIENVENIDOS a AVALOS ASESORES, una asesoría de referencia en el ámbito fiscal, contable, y laboral que lleva atendiendo

El que quiere hacer algo conseguirá un medio, el que no, una excusa Stephen Dolley BIENVENIDOS a AVALOS ASESORES, una asesoría de referencia en el ámbito fiscal, contable, y laboral que lleva atendiendo

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales La reforma agraria choca con la burocracia agropecuaria.

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales La reforma agraria choca con la burocracia agropecuaria.

Plan de apoyo a la emancipación e impulso al alquiler

Plan de apoyo a la emancipación e impulso al alquiler Palabras de presentación del Presidente Zapatero Hoy puedo presentarles las primeras medidas adoptadas por el Gobierno para facilitar el acceso y el

Plan de apoyo a la emancipación e impulso al alquiler Palabras de presentación del Presidente Zapatero Hoy puedo presentarles las primeras medidas adoptadas por el Gobierno para facilitar el acceso y el

CENTRAL DE COMPRAS DE LA DIPUTACIÓN DE BADAJOZ

CENTRAL DE COMPRAS 1.- NORMATIVA La regulación jurídica de las Centrales de Compras, tal y como se denominan en la Directiva Comunitaria 2004/18, o Centrales de Contratación, de acuerdo con el término

CENTRAL DE COMPRAS 1.- NORMATIVA La regulación jurídica de las Centrales de Compras, tal y como se denominan en la Directiva Comunitaria 2004/18, o Centrales de Contratación, de acuerdo con el término

I. Qué es? Características de la FE. La FE, como todos los comprobantes fiscales digitales, es:

La factura electrónica en México En 2011, todas las facturas mayores a dos mil pesos tendrán que ser digitales, conozca el Qué, cuándo, cómo, quién? 1 I. Qué es? Es un mecanismo alternativo de comprobación

La factura electrónica en México En 2011, todas las facturas mayores a dos mil pesos tendrán que ser digitales, conozca el Qué, cuándo, cómo, quién? 1 I. Qué es? Es un mecanismo alternativo de comprobación

Dossier. www.conextasa.es - clientes@conextasa.es Telf.: 955 113 220 697 426 6. Consultora de Expertos Tasadores 1

Dossier www.conextasa.es - clientes@conextasa.es Telf.: 955 113 220 697 426 6 Consultora de Expertos Tasadores 1 Índice Presentación de la empresa.3 Líneas de actividad: Productos y servicios...5 Organigrama

Dossier www.conextasa.es - clientes@conextasa.es Telf.: 955 113 220 697 426 6 Consultora de Expertos Tasadores 1 Índice Presentación de la empresa.3 Líneas de actividad: Productos y servicios...5 Organigrama

ASOCIACION ARGENTINA DE FIDEICOMISOS Y FID ESCUELA ARGENTINA DE FINANZAS PERSONALES

ASOCIACION ARGENTINA DE FIDEICOMISOS Y FID ESCUELA ARGENTINA DE FINANZAS PERSONALES Denominación CURSO DE FIDEICOMISO INMOBILIARIO: Cómo invertir en proyectos inmobiliarios con seguridad. Objetivos del

ASOCIACION ARGENTINA DE FIDEICOMISOS Y FID ESCUELA ARGENTINA DE FINANZAS PERSONALES Denominación CURSO DE FIDEICOMISO INMOBILIARIO: Cómo invertir en proyectos inmobiliarios con seguridad. Objetivos del

PLAN ESTRATÉGICO 2013-2016 Centro de Recaudación de Ingresos Municipales. Lcdo. Víctor Falcón Dávila, CPA DIRECTOR EJECUTIVO

Centro de Recaudación de Ingresos Municipales Lcdo. Víctor Falcón Dávila, CPA DIRECTOR EJECUTIVO ÍNDICE Mensaje del Director 3 Introducción 4 Propósito 5 Visión y Misión 6 Objetivos Estratégicos 7-14 2

Centro de Recaudación de Ingresos Municipales Lcdo. Víctor Falcón Dávila, CPA DIRECTOR EJECUTIVO ÍNDICE Mensaje del Director 3 Introducción 4 Propósito 5 Visión y Misión 6 Objetivos Estratégicos 7-14 2

An independent member of Baker Tilly International

3 Auditoría interna El enfoque de auditoría basado en los Riesgos de Procesos de Negocios, permite focalizar los esfuerzos en aquellas áreas de mayor exposición, y de esta manera colaborar con la administración

3 Auditoría interna El enfoque de auditoría basado en los Riesgos de Procesos de Negocios, permite focalizar los esfuerzos en aquellas áreas de mayor exposición, y de esta manera colaborar con la administración

Redes políticas. - Análisis sistémico -

odcp PIANO Herramientas organization development culture & politics Redes políticas - Análisis sistémico - La siguiente herramienta del análisis sistémico ha probado su utilidad en la práctica del desarrollo

odcp PIANO Herramientas organization development culture & politics Redes políticas - Análisis sistémico - La siguiente herramienta del análisis sistémico ha probado su utilidad en la práctica del desarrollo

Curso en actualización para contadores de las Normas de Información Financiera (NIF) y su aplicación práctica en la contabilidad electrónica.

y su aplicación práctica en la contabilidad electrónica.") Curso en actualización para contadores de las Normas de Información Financiera (NIF) y su aplicación práctica en la contabilidad electrónica. Derivado de las reformas publicadas en Código Fiscal de la

Curso en actualización para contadores de las Normas de Información Financiera (NIF) y su aplicación práctica en la contabilidad electrónica. Derivado de las reformas publicadas en Código Fiscal de la

Administración de Recursos Humanos

Diplomado Administración de Recursos Humanos Duración 120 horas Conocimiento en acción Presentación Hoy en día la administración de los recursos humanos pasa de ser un papel meramente administrativo a

Diplomado Administración de Recursos Humanos Duración 120 horas Conocimiento en acción Presentación Hoy en día la administración de los recursos humanos pasa de ser un papel meramente administrativo a

MANUAL DE SOLICITUDES DE CERTIFICADOS CATASTRALES

MANUAL DE SOLICITUDES DE CERTIFICADOS CATASTRALES 1. El escribano deberá ingresar al sistema, de la misma forma que ingresan los profesionales de agrimensura, a través de la página http://dgc.cba.gov.ar,

MANUAL DE SOLICITUDES DE CERTIFICADOS CATASTRALES 1. El escribano deberá ingresar al sistema, de la misma forma que ingresan los profesionales de agrimensura, a través de la página http://dgc.cba.gov.ar,

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo EN QUE CONSISTE Es una medida para fomentar y facilitar iniciativas de empleo autónomo, a través del abono

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo EN QUE CONSISTE Es una medida para fomentar y facilitar iniciativas de empleo autónomo, a través del abono

CONTRALORIA GENERAL DE LA REPUBLICA UNIDAD DE TECNOLOGIAS DE INFORMACION POLITICAS DE USO DE LA RED INALAMBRICA INSTITUCIONAL

CONTRALORIA GENERAL DE LA REPUBLICA UNIDAD DE TECNOLOGIAS DE INFORMACION POLITICAS DE USO DE LA RED INALAMBRICA INSTITUCIONAL AÑO 2009 1 POLITICAS DE USO DE LA RED INALAMBRICA INSTITUCIONAL 1. INTRODUCCION.

CONTRALORIA GENERAL DE LA REPUBLICA UNIDAD DE TECNOLOGIAS DE INFORMACION POLITICAS DE USO DE LA RED INALAMBRICA INSTITUCIONAL AÑO 2009 1 POLITICAS DE USO DE LA RED INALAMBRICA INSTITUCIONAL 1. INTRODUCCION.

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

El valor de las nuevas tecnologías de información territorial en la Administración local

Cliqueu aquí per accedir a la versió completa de la publicació El valor de las nuevas tecnologías de información territorial en la Administración local Colección_Documentos de Trabajo Serie_Territorio

Cliqueu aquí per accedir a la versió completa de la publicació El valor de las nuevas tecnologías de información territorial en la Administración local Colección_Documentos de Trabajo Serie_Territorio

Córdoba, centro de recepción de turismo académico e idiomático

Córdoba, centro de recepción de turismo académico e idiomático A partir de la promoción del turismo educativo realizado por el Gobierno de la Provincia de Córdoba junto a instituciones y empresas, se duplicó

Córdoba, centro de recepción de turismo académico e idiomático A partir de la promoción del turismo educativo realizado por el Gobierno de la Provincia de Córdoba junto a instituciones y empresas, se duplicó

BOLETÍN OFICIAL DEL ESTADO

Núm. 274 Lunes 16 de noviembre de 2015 Sec. III. Pág. 107884 III. OTRAS DISPOSICIONES MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD 12394 Resolución de 3 de noviembre de 2015, de la Secretaría de

Núm. 274 Lunes 16 de noviembre de 2015 Sec. III. Pág. 107884 III. OTRAS DISPOSICIONES MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD 12394 Resolución de 3 de noviembre de 2015, de la Secretaría de

embarcacionescoordinacion@santafe.gov.ar

embarcacionescoordinacion@santafe.gov.ar REGISTRO PROVINCIAL DE EMBARCACIONES DEPORTIVAS O DE RECREACIÓN MUNICIPALIDADES Y COMUNAS EMBARCACIONES MUNICIPIOS Y COMUNAS: REGISTRO PROVINCIAL DE EMBARCACIONES

embarcacionescoordinacion@santafe.gov.ar REGISTRO PROVINCIAL DE EMBARCACIONES DEPORTIVAS O DE RECREACIÓN MUNICIPALIDADES Y COMUNAS EMBARCACIONES MUNICIPIOS Y COMUNAS: REGISTRO PROVINCIAL DE EMBARCACIONES

Circular Informativa

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

Instituto para el Desarrollo Inmobiliario y de la Vivienda para el Estado de Baja California

Gobierno del Estado de Baja California Contraloría General del Estado Informe de Resultados de la Autoevaluación de Control Interno Nivel Directivo-Estratégico Instituto para el Desarrollo Inmobiliario

Gobierno del Estado de Baja California Contraloría General del Estado Informe de Resultados de la Autoevaluación de Control Interno Nivel Directivo-Estratégico Instituto para el Desarrollo Inmobiliario

Informe-Tasación FACIMIL SIN VALOR. Localización del inmueble: c/ Espronceda, 5 28005, Madrid

Informe-Tasación Localización del inmueble: c/ Espronceda, 5 28005, Madrid Autor del informe: José Tasador Tasador Solicitante del informe: Juan Demandante Demandante Fecha de realización del informe:

Informe-Tasación Localización del inmueble: c/ Espronceda, 5 28005, Madrid Autor del informe: José Tasador Tasador Solicitante del informe: Juan Demandante Demandante Fecha de realización del informe:

Programa Cuatro Vientos Programa de Inserción Laboral

Programa Cuatro Vientos Programa de Inserción Laboral Coordinación de la tarea: Mg. José Humberto Kruel; Servicio Comunitario Institucional de la Facultad de Ciencias Empresariales, Sede Regional Rosario

Programa Cuatro Vientos Programa de Inserción Laboral Coordinación de la tarea: Mg. José Humberto Kruel; Servicio Comunitario Institucional de la Facultad de Ciencias Empresariales, Sede Regional Rosario

Anexo VI: Inventario de iniciativas horizontales incluidas en el Eje e-gobernanza.

Anexo VI: Inventario de iniciativas horizontales incluidas en el Eje e-gobernanza. Se describe a continuación en formato de ficha de proyecto el detalle de cada uno de los proyectos de la presente clasificación.

Anexo VI: Inventario de iniciativas horizontales incluidas en el Eje e-gobernanza. Se describe a continuación en formato de ficha de proyecto el detalle de cada uno de los proyectos de la presente clasificación.

Artículo 1º. Fundamento y naturaleza

ORDENANZA FISCAL NÚMERO 34, TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE TELEFONÍA MÓVIL Artículo 1º. Fundamento y naturaleza

ORDENANZA FISCAL NÚMERO 34, TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE TELEFONÍA MÓVIL Artículo 1º. Fundamento y naturaleza

Jose Mª Cervera Casanovas

Página 1 de 10 Jose Mª Cervera Casanovas Sesión: PLANIFICACIÓN ESTRATÉGICA 4.1).- LA DIRECCIÓN ESTRATÉGICA 4.1.a).- LOS TRES INTERROGANTES DE LA PLANIFICACIÓN 4.1.b).- LOS TRES ELEMENTOS DE LA PLANIFICACIÓN

Página 1 de 10 Jose Mª Cervera Casanovas Sesión: PLANIFICACIÓN ESTRATÉGICA 4.1).- LA DIRECCIÓN ESTRATÉGICA 4.1.a).- LOS TRES INTERROGANTES DE LA PLANIFICACIÓN 4.1.b).- LOS TRES ELEMENTOS DE LA PLANIFICACIÓN

Ciudadano Licenciado Enrique Peña Nieto, Presidente Constitucional de los Estados Unidos Mexicanos;

Ciudadano Licenciado Enrique Peña Nieto, Presidente Constitucional de los Estados Unidos Mexicanos; Ciudadano Doctor Rafael Moreno Valle, Gobernador Constitucional de nuestro hermano de Puebla y Presidente

Ciudadano Licenciado Enrique Peña Nieto, Presidente Constitucional de los Estados Unidos Mexicanos; Ciudadano Doctor Rafael Moreno Valle, Gobernador Constitucional de nuestro hermano de Puebla y Presidente

II Cumbre Cooperativa de las Américas

II Cumbre Cooperativa de las Américas Ciudad de Panamá 28 de Mayo al 1 de Junio de 2012 Presentación de la Cooperativa Obrera Bahía Blanca Argentina Expositor Rodolfo Daniel Zoppi - Gerente General Temario

II Cumbre Cooperativa de las Américas Ciudad de Panamá 28 de Mayo al 1 de Junio de 2012 Presentación de la Cooperativa Obrera Bahía Blanca Argentina Expositor Rodolfo Daniel Zoppi - Gerente General Temario

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS OBJETIVO Facilitar el proceso de enlace entre la comunidad universitaria, el sector productivo e instituciones gubernamentales mediante el aprovechamiento

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS OBJETIVO Facilitar el proceso de enlace entre la comunidad universitaria, el sector productivo e instituciones gubernamentales mediante el aprovechamiento

FEDERACIÓN NACIONAL DE CAFETEROS DE COLOMBIA ADMINISTRADORA DEL FONDO NACIONAL DEL CAFÉ PAGO PIC POR OPERADORES PRIVADOS

FEDERACIÓN NACIONAL DE CAFETEROS DE COLOMBIA ADMINISTRADORA DEL FONDO NACIONAL DEL CAFÉ PAGO PIC POR OPERADORES PRIVADOS CÓDIGO: FE-EP-D- 0001 FECHA: 06/08/2013 VERSIÓN: 1 1. OBJETIVO Establecer las actividades

FEDERACIÓN NACIONAL DE CAFETEROS DE COLOMBIA ADMINISTRADORA DEL FONDO NACIONAL DEL CAFÉ PAGO PIC POR OPERADORES PRIVADOS CÓDIGO: FE-EP-D- 0001 FECHA: 06/08/2013 VERSIÓN: 1 1. OBJETIVO Establecer las actividades

PROGRAMA 923.A GESTIÓN DEL PATRIMONIO DEL ESTADO

PROGRAMA 923.A GESTIÓN DEL PATRIMONIO DEL ESTADO 1. DESCRIPCIÓN El programa en lo referente a esta Sección 31 tiene como objetivo fundamental realizar las inversiones necesarias para la construcción de

PROGRAMA 923.A GESTIÓN DEL PATRIMONIO DEL ESTADO 1. DESCRIPCIÓN El programa en lo referente a esta Sección 31 tiene como objetivo fundamental realizar las inversiones necesarias para la construcción de

TABLA DE CONTENIDO. I. Introducción... 3. II. Antecedentes... 4. III. Marco normativo... 5. IV. Fines... 6. V. Objetivos del manual...

ÁREA DE RECURSOS HUMANOS Aprobado por la Junta de Coordinación el 14 de diciembre de 2009 TABLA DE CONTENIDO I. Introducción... 3 II. Antecedentes... 4 III. Marco normativo... 5 IV. Fines... 6 V. Objetivos

ÁREA DE RECURSOS HUMANOS Aprobado por la Junta de Coordinación el 14 de diciembre de 2009 TABLA DE CONTENIDO I. Introducción... 3 II. Antecedentes... 4 III. Marco normativo... 5 IV. Fines... 6 V. Objetivos

CIRCULAR No. 05 DE 2006

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

ANEXO lll EVALUACION DE LAS PROPUESTAS. Apellido y Nombre o Razón Social del oferente:.

ANEXO lll EVALUACION DE LAS PROPUESTAS - PRECALIFICACION DE LOS OFERENTES Apellido y Nombre o Razón Social del oferente:. La comisión de preadjudicación tendrá un plazo de setenta y dos (72) horas a contar

ANEXO lll EVALUACION DE LAS PROPUESTAS - PRECALIFICACION DE LOS OFERENTES Apellido y Nombre o Razón Social del oferente:. La comisión de preadjudicación tendrá un plazo de setenta y dos (72) horas a contar

1. Nombre de la herramienta. Evaluación del desempeño ambiental, ISO 14031. La herramienta presenta una tendencia más fuerte hacia:

6 Evaluación de Desempeño Ambiental, ISO 14031 I. Breve descripción 1. Nombre de la herramienta. Evaluación del desempeño ambiental, ISO 14031. 2. Objetivo de la herramienta. Evaluar el desempeño ambiental

6 Evaluación de Desempeño Ambiental, ISO 14031 I. Breve descripción 1. Nombre de la herramienta. Evaluación del desempeño ambiental, ISO 14031. 2. Objetivo de la herramienta. Evaluar el desempeño ambiental

CAPITULO I. DISPOSICIONES GENERALES PARA AMBOS PROGRAMAS.

DECRETO 68/2013, de 7 de mayo, por el que se establecen las bases reguladoras de las subvenciones para autónomos. CAPITULO I. DISPOSICIONES GENERALES PARA AMBOS PROGRAMAS. 1. PROGRAMAS. Programa I. Ayudas

DECRETO 68/2013, de 7 de mayo, por el que se establecen las bases reguladoras de las subvenciones para autónomos. CAPITULO I. DISPOSICIONES GENERALES PARA AMBOS PROGRAMAS. 1. PROGRAMAS. Programa I. Ayudas

Riesgo: Se puede llegar al destino sin información veraz y oportuna?

La mejor ruta Se ha imaginado pilotear un avión? Usted ya lo está haciendo. Su compañía se asemeja a un avión. Imagine la cabina como el área de finanzas y contraloría. Para pilotear el avión es necesario

La mejor ruta Se ha imaginado pilotear un avión? Usted ya lo está haciendo. Su compañía se asemeja a un avión. Imagine la cabina como el área de finanzas y contraloría. Para pilotear el avión es necesario

Documentos DELTA. Justificación, Conformación y Puesta en Marcha HACEMOS LA DIFERENCIA AGREGANDO VALOR

Documentos DELTA HACEMOS LA DIFERENCIA AGREGANDO VALOR Justificación, Conformación y Puesta en Marcha 2010 J.C. Daccach T Todos los Derechos Reservados mailto:docum@deltaasesores.com http://www.deltaasesores.com

Documentos DELTA HACEMOS LA DIFERENCIA AGREGANDO VALOR Justificación, Conformación y Puesta en Marcha 2010 J.C. Daccach T Todos los Derechos Reservados mailto:docum@deltaasesores.com http://www.deltaasesores.com

Rosario, 05 de diciembre de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES. TEMA: Novedades tributarias 11/2013. (Resumen)

") Rosario, 05 de diciembre de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 11/2013. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3537-Clasificación y codificación de actividades.

Rosario, 05 de diciembre de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 11/2013. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3537-Clasificación y codificación de actividades.

BASES PARA LA PRESENTACIÓN DE OFERTAS PARA ASESORAMIENTO JURÍDICO INTEGRAL

BASES PARA LA PRESENTACIÓN DE OFERTAS PARA ASESORAMIENTO JURÍDICO INTEGRAL INTRODUCCIÓN El Ilustre Colegio de Procuradores de los Tribunales de Barcelona se ha propuesto disponer de un servicio de asesoramiento

BASES PARA LA PRESENTACIÓN DE OFERTAS PARA ASESORAMIENTO JURÍDICO INTEGRAL INTRODUCCIÓN El Ilustre Colegio de Procuradores de los Tribunales de Barcelona se ha propuesto disponer de un servicio de asesoramiento

POLÍTICA DE COHESIÓN 2014-2020

INVERSIÓN TERRITORIAL INTEGRADA POLÍTICA DE COHESIÓN 2014-2020 El Consejo de la Unión Europea aprobó formalmente en diciembre de 2013 las nuevas normas y la legislación que regirán la siguiente ronda de

INVERSIÓN TERRITORIAL INTEGRADA POLÍTICA DE COHESIÓN 2014-2020 El Consejo de la Unión Europea aprobó formalmente en diciembre de 2013 las nuevas normas y la legislación que regirán la siguiente ronda de

Promoción industrial municipal Partido de Cañuelas. Beneficiarios y requisitos

Promoción industrial municipal Partido de Cañuelas ORDENANZA 2469-08 Beneficiarios y requisitos Aplicación Podrán gozar de franquicias y beneficios impositivos las empresas que se instalen en el partido

Promoción industrial municipal Partido de Cañuelas ORDENANZA 2469-08 Beneficiarios y requisitos Aplicación Podrán gozar de franquicias y beneficios impositivos las empresas que se instalen en el partido

CAPÍTULO I FORMULACIÓN DEL PROBLEMA

CAPÍTULO I FORMULACIÓN DEL PROBLEMA 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO Diseño de el programa de motivación para mejorar la efectividad operativa del personal del Área Administrativa del Hospital Nacional

CAPÍTULO I FORMULACIÓN DEL PROBLEMA 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO Diseño de el programa de motivación para mejorar la efectividad operativa del personal del Área Administrativa del Hospital Nacional

PROYECTO DE. ARTICULO 1.- Modificase el artículo 242 del CódigoM^cal vigente, textxxc por el Decreto 193/12, que quedará redactado de la siguiente

PROYECTO DE Modificación del CódigaJPiscal \/ " ' " " ARTICULO 1.- Modificase el artículo 242 del CódigoM^cal vigente, textxxc por el Decreto 193/12, que quedará redactado de la siguiente Formula de Valuación:

PROYECTO DE Modificación del CódigaJPiscal \/ " ' " " ARTICULO 1.- Modificase el artículo 242 del CódigoM^cal vigente, textxxc por el Decreto 193/12, que quedará redactado de la siguiente Formula de Valuación:

1. Misión SUBSECRETARIA DE DESARROLLO ECONOMICO MINISTERIO DE DESARROLLO ECONOMICO GOBIERNO DE LA CIUDAD DE BUENOS AIRES

Desarrollo Subsecretaría de Desarrollo Económico Emprendedor Programa de Fomento al Espíritu y la Cultura Emprendedora 2013 Nuestra Visión 1. Misión DESARROLLO EMPRENDEDOR busca promover una mayor difusión

Desarrollo Subsecretaría de Desarrollo Económico Emprendedor Programa de Fomento al Espíritu y la Cultura Emprendedora 2013 Nuestra Visión 1. Misión DESARROLLO EMPRENDEDOR busca promover una mayor difusión

DIRECTIVA Nº 006-2002/SBN

DIRECTIVA Nº 006-2002/SBN PROCEDIMIENTO PARA LA DONACION DE PREDIOS DEL DOMINIO PRIVADO DEL ESTADO DE LIBRE DISPONIBILIDAD Y PARA LA ACEPTACION DE LA DONACION DE PROPIEDAD PREDIAL A FAVOR DEL ESTADO 1.

DIRECTIVA Nº 006-2002/SBN PROCEDIMIENTO PARA LA DONACION DE PREDIOS DEL DOMINIO PRIVADO DEL ESTADO DE LIBRE DISPONIBILIDAD Y PARA LA ACEPTACION DE LA DONACION DE PROPIEDAD PREDIAL A FAVOR DEL ESTADO 1.

ENCUESTA A DIRECTIVOS

UNIVERSIDAD PEDAGÓGICA Y TECNOLÓGICA DE COLOMBIA VICERRECTORIA ACADÉMICA COMISIÓN DE VERIFICACIÓN DE CONDICIONES DE CALIDAD INSTITUCIONAL ENCUESTA A DIRECTIVOS Señor(a) Directivo(a): En desarrollo del

UNIVERSIDAD PEDAGÓGICA Y TECNOLÓGICA DE COLOMBIA VICERRECTORIA ACADÉMICA COMISIÓN DE VERIFICACIÓN DE CONDICIONES DE CALIDAD INSTITUCIONAL ENCUESTA A DIRECTIVOS Señor(a) Directivo(a): En desarrollo del

MASTER INTELIGENCIA OPERATIVA GRUPOCUZCO. UNIVERSIDAD COMPLUTENSE de MADRID. i nvestigación análisis inteligencia

MASTER EN INTELIGENCIA OPERATIVA 2 INFORMACIÓN PRÁCTICA Dirigido a: Licenciados en Comunicación audiovisual, Derecho, ADE, Económicas y empresariales, así como a los Cuerpos y Fuerzas de Seguridad del

MASTER EN INTELIGENCIA OPERATIVA 2 INFORMACIÓN PRÁCTICA Dirigido a: Licenciados en Comunicación audiovisual, Derecho, ADE, Económicas y empresariales, así como a los Cuerpos y Fuerzas de Seguridad del

Dictamen de comisión

Dictamen de comisión Honorable Cámara: Teniendo presentes los avances registrados en la Jurisdicción Poder Legislativo, concerniendo a la incorporación y uso de las herramientas de tecnología informática

Dictamen de comisión Honorable Cámara: Teniendo presentes los avances registrados en la Jurisdicción Poder Legislativo, concerniendo a la incorporación y uso de las herramientas de tecnología informática

Ofrezca la nueva tendencia de innovación empresarial con un entorno de red abierta

Descripción general de la solución Ofrezca la nueva tendencia de innovación empresarial con un entorno de red abierta Lo que aprenderá A medida que tecnologías como la nube, la movilidad, los medios sociales

Descripción general de la solución Ofrezca la nueva tendencia de innovación empresarial con un entorno de red abierta Lo que aprenderá A medida que tecnologías como la nube, la movilidad, los medios sociales

JARDÍN DE LOS MOLINOS SOCIEDAD COOPERATIVA. Vivienda protegida a tu medida

JARDÍN DE LOS MOLINOS SOCIEDAD COOPERATIVA Vivienda protegida a tu medida TAU GESTIÓN ES GARANTÍA TAU Gestión es una gestora de cooperativas de viviendas con más de 25 años de experiencia. Más de 6.000

JARDÍN DE LOS MOLINOS SOCIEDAD COOPERATIVA Vivienda protegida a tu medida TAU GESTIÓN ES GARANTÍA TAU Gestión es una gestora de cooperativas de viviendas con más de 25 años de experiencia. Más de 6.000

CURSO Programas de voluntariado para las empresas

INTRODUCCIÓN CURSO Programas de voluntariado para las empresas Los programas de voluntariado representan un instrumento muy útil para que las empresas puedan llevar adelante acciones de apoyo a la comunidad

INTRODUCCIÓN CURSO Programas de voluntariado para las empresas Los programas de voluntariado representan un instrumento muy útil para que las empresas puedan llevar adelante acciones de apoyo a la comunidad

Avance en las Reformas Presupuestarias en México 2007 2009

Avance en las Reformas Presupuestarias en México 2007 2009 Secretaría de Hacienda y Crédito Público Subsecretaría de Egresos Julio de 2010 1 CONTENIDO I. Introducción II. Política de Ingresos III. Política

Avance en las Reformas Presupuestarias en México 2007 2009 Secretaría de Hacienda y Crédito Público Subsecretaría de Egresos Julio de 2010 1 CONTENIDO I. Introducción II. Política de Ingresos III. Política

RODRIGO ESTRADA REVEIZ PRESIDENTE CAMARA DE COMERCIO QUINDIO

RODRIGO ESTRADA REVEIZ PRESIDENTE CAMARA DE COMERCIO QUINDIO PROGRAMA DE INNOVACION Y TECNOLOGIA PARA EL QUINDIO Diapositiva 1 Yo voy a tocar un tema muy sencillo muy rápido y de importancia para nosotros,

RODRIGO ESTRADA REVEIZ PRESIDENTE CAMARA DE COMERCIO QUINDIO PROGRAMA DE INNOVACION Y TECNOLOGIA PARA EL QUINDIO Diapositiva 1 Yo voy a tocar un tema muy sencillo muy rápido y de importancia para nosotros,

Gladys Pinzón Daza Subdirectora Nacional de Catastro Colombia Instituto Geografico Agustín Codazzi

Gladys Pinzón Daza Subdirectora Nacional de Catastro Colombia Instituto Geografico Agustín Codazzi V reunión CPCI San José de Costa Rica, Marzo de 2012 CONTENIDO MARCO CONCEPTUAL IGAC Cuatro Catastros

Gladys Pinzón Daza Subdirectora Nacional de Catastro Colombia Instituto Geografico Agustín Codazzi V reunión CPCI San José de Costa Rica, Marzo de 2012 CONTENIDO MARCO CONCEPTUAL IGAC Cuatro Catastros

"OTRA VEZ LA NECESIDAD SUPERÓ A LA REALIDAD" Avalúo e Impuesto Inmobiliario Rural 2012 (Marzo de 2012)

") "OTRA VEZ LA NECESIDAD SUPERÓ A LA REALIDAD" Avalúo e Impuesto Inmobiliario Rural 2012 (Marzo de 2012) A- La Incongruencia del Avalúo 2012: Introducción La metodología de valuación fiscal de las parcelas

"OTRA VEZ LA NECESIDAD SUPERÓ A LA REALIDAD" Avalúo e Impuesto Inmobiliario Rural 2012 (Marzo de 2012) A- La Incongruencia del Avalúo 2012: Introducción La metodología de valuación fiscal de las parcelas

María Angélica Gomes Consultora de Políticas, Sistemas y Servicios de Salud, OPS/OMS BOLIVIA Guatemala, Julio de 2004

METODOLOGIA PARA EL ANALISIS Y PLANIFICACION DE LA DOTACION DE RRHH EN LOS SERVICIOS DE SALUD María Angélica Gomes Consultora de Políticas, Sistemas y Servicios de Salud, OPS/OMS BOLIVIA Guatemala, Julio

METODOLOGIA PARA EL ANALISIS Y PLANIFICACION DE LA DOTACION DE RRHH EN LOS SERVICIOS DE SALUD María Angélica Gomes Consultora de Políticas, Sistemas y Servicios de Salud, OPS/OMS BOLIVIA Guatemala, Julio