Enajenación Indirecta de Acciones Septiembre, 2012

|

|

|

- Soledad Rodríguez Quiroga

- hace 8 años

- Vistas:

Transcripción

1 Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre,

2 Línea de tiempo - Legislación 2

3 Régimen anterior a las Leyes Y Literal h) del artículo 9.- Renta de fuente peruana: la proveniente de la enajenación de valores mobiliarios cuando las empresas que los hayan emitido estén constituidos o establecidos en el país. (enajenación directa de acciones). La ganancia obtenida por la enajenación de acciones emitidas por empresas no domiciliadas NO calificaba como renta de fuente peruana. 3

4 Régimen anterior a las Leyes Y Renta gravada: ingreso (no menor al valor de mercado) - costo computable. Costo computable: Certificación del capital invertido. Tasa: Venta dentro del país: 5% Venta fuera del país: 30% 4

5 Casos anteriores a las Leyes Y

6 Casos anteriores a las Leyes Y

7 Casos anteriores a las Leyes Y

8 Casos anteriores a las Leyes Y

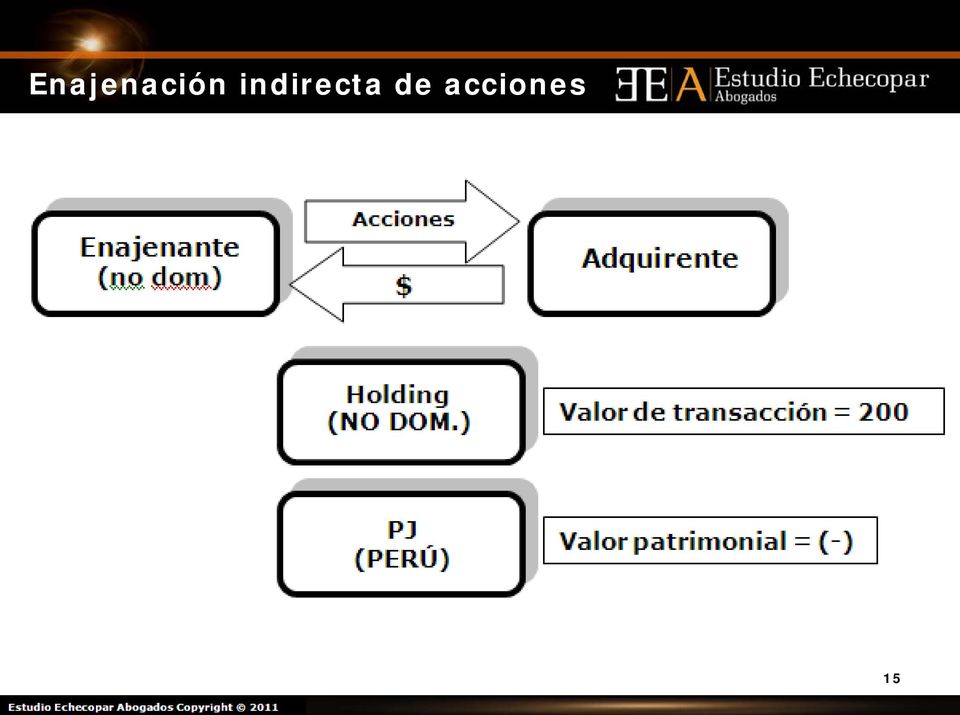

9 Enajenación indirecta de acciones Ganancia por la enajenación indirecta de acciones representativas del capital de una sociedad domiciliada en el país = renta de fuente peruana 9

10 Enajenación indirecta de acciones 10

11 Enajenación indirecta de acciones Dos condiciones concurrentes: En cualquiera de los 12 meses anteriores a la enajenación, el valor de mercado de la PJ domiciliada sea igual o mayor al 50% del valor de mercado de todas las acciones de la sociedad no domiciliada. En un periodo cualquiera de 12 meses se enajenan acciones que representen el 10% de la sociedad no domiciliada. 11

12 Enajenación indirecta de acciones Primera condición: Determinación del 50% del valor de mercado i. Se determina el porcentaje que la Sociedad no domiciliada tiene en el capital de la PJ domiciliada. ii. El porcentaje determinado en i. se multiplica por el valor de mercado de todas las acciones de la PJ domiciliada. iii. El resultado de ii. se divide entre el valor de mercado de todas las acciones de la Sociedad no domiciliada. iv. El resultado de iii. se multiplica por

13 Enajenación indirecta de acciones Valor de mercado Mediante decreto supremo se establecerá la forma como se determina el valor de mercado. Mientras tanto, aplica art. 19 de la LIR. Valor de mercado = Valor de transacción (PRECIO) Valor de transacción no puede ser menor al valor de cotización bursátil (cuando las acciones cotizan en bolsa) ni al valor patrimonial (si la empresa no cotiza en bolsa) El valor patrimonial será el calculado sobre la base del último balance de la empresa emisora cerrado con anterioridad a la fecha de la enajenación con una antigüedad no mayor a 12 meses. 13

ni al valor patrimonial (si la empresa no cotiza en bolsa) El valor patrimonial será el calculado sobre la base del último")

14 Enajenación indirecta de acciones Problemática: En la determinación del 50% cuando PJ domiciliada no cotiza y además tiene pérdidas. El valor de mercado de las acciones de la sociedad no domiciliada será el de transacción. El valor de mercado las acciones de la PJ domiciliada será el valor patrimonial. Podría ser igual a 0 o negativo. No se cumpliría el supuesto de enajenación indirecta por no cumplirse con la condición de la determinación del 50% del valor de mercado. 14

15 Enajenación indirecta de acciones 15

16 Enajenación indirecta de acciones Segunda condición: Determinación del mínimo del 10% de participación Cuestionamiento: En un periodo cualquiera de 12 meses se enajenen acciones que representen el 10% de la no domiciliada, no de la domiciliada cuyas acciones son transferidas indirectamente. Por lo tanto, la norma aplica a supuestos en los que el 10% de la no domiciliada puede representar un porcentaje de participación mínimo en el capital de la domiciliada. 16

17 Enajenación indirecta de acciones 17

18 Enajenación indirecta de acciones Segunda condición: Determinación del mínimo del 10% de participación Redacción deficiente: En un periodo cualquiera de 12 meses se enajenen acciones que representen el 10% de la no domiciliada. Si se produce la enajenación por distintos accionistas que individualmente no superan el 10% de participación en la Holding no domiciliada, no se configura supuesto de enajenación indirecta. Las condiciones se tienen que cumplir por cada uno de los enajenantes (contribuyentes). 18

19 Enajenación indirecta de acciones 19

20 Enajenación indirecta de acciones Supuesto 2: Aumento de capital por debajo del valor de mercado Holding no domiciliada: 1. Aumenta su capital Nuevos aportes Capitalización de créditos Reorganización 2. Emite nuevas acciones 3. Las coloca a un valor menor al de mercado La norma presume que existe un pago directo a favor de los accionistas. 20

21 Enajenación indirecta de acciones 21

22 Enajenación indirecta de acciones Holding ubicada en país o territorio de baja o nula imposición tributaria En cualquiera de los supuestos señalados, si las acciones o participaciones que se enajenen corresponden a una persona jurídica residente en un paraíso fiscal, se considerará que la operación es una enajenación indirecta. Salvo que se acredite de manera fehaciente que la enajenación no cumple con alguna de las condiciones antes señaladas. 22

23 Enajenación indirecta de acciones Supuesto 3: Aumento y posterior reducción de capital Los dividendos distribuidos por una empresa no domiciliada generados por la reducción de capital, siempre que en los doce (12) meses anteriores a la distribución, la empresa no domiciliada hubiera aumentado su capital como consecuencia de nuevos aportes, de capitalización de créditos o de una reorganización. Este supuesto no será de aplicación cuando la empresa no domiciliada en el país hubiera efectuado el aumento de capital por debajo del valor de mercado (supuesto 2). 23

24 Enajenación indirecta de acciones Ingreso gravado Ingreso neto (derivado de la enajenación) costo computable de las acciones o participaciones enajenadas. Costo computable El que se acredite con el documento emitido en el exterior de acuerdo con las disposiciones legales del país respectivo o por cualquier otro que disponga la administración tributaria, deduciéndose sólo la parte que corresponda de acuerdo con el procedimiento establecido para determinar el ingreso gravado. 24

25 Enajenación indirecta de acciones 25

26 Enajenación indirecta de acciones Costo computable para valores adquiridos antes del Costo computable para el caso de acciones de personas jurídicas adquiridas hasta el del : El costo computable será el que resulte mayor entre el valor de mercado de las acciones enajenadas y: el costo de adquisición, en caso de adquisición onerosa. el valor de ingreso al patrimonio, en caso de adquisición a titulo gratuito. Valor de mercado: a la cotización bursátil al ; o, el valor patrimonial sustentado en un balance auditado si las acciones no cotizan en bolsa (balance con una antigüedad no mayor al ). 26

27 Enajenación indirecta de acciones No exigencia de procedimiento de certificación de costo. Artículo 57.- del Reglamento de la LIR No se requerirá la certificación a que se refiere el presente inciso, en los siguientes casos: (v) En la enajenación indirecta de acciones o participaciones representativas del capital a que se refiere el inciso e) del artículo 10 de la Ley. 27

28 Enajenación indirecta de acciones Responsabilidad Solidaria: En la enajenación directa e indirecta de acciones efectuada por sujetos no domiciliados, la persona jurídica domiciliada en el país emisora de dichos valores mobiliarios es responsable solidaria, cuando en cualquiera de los 12 meses anteriores a la enajenación, el sujeto no domiciliado enajenante se encuentre vinculado directa o indirectamente a la empresa domiciliada a través de su participación en el control, la administración o el capital. NO existirá responsabilidad solidaria de la sociedad domiciliada emisora de acciones cuando el adquirente sea un sujeto domiciliado en el Perú, que estará obligado a retener el IR que grava la venta indirecta de acciones. Proyecto de Ley No CR propuso derogar la responsabilidad solidaria. 28

29 Enajenación indirecta de acciones Obligación de informar Las personas jurídicas domiciliadas en el país deberán informar a la SUNAT sobre la enajenación indirecta de sus acciones, en la forma, plazo y condiciones que establecerá la SUNAT. 29

30 Enajenación indirecta de acciones CASO: Cuando el enajenante también es domiciliado? Régimen anterior a las Leyes y Ganancia de capital hubiera calificado como renta de fuente extranjera. A partir de las Leyes y Ganancia de capital es renta de fuente peruana. Vigente partir del

31 Enajenación indirecta de acciones TASA APLICABLE Tasa general para personas jurídicas domiciliadas, personas jurídicas y naturales no domiciliadas: 30% Tasa para personas naturales domiciliadas: 5% * Si la sociedad no domiciliada cotiza en bolsa, también aplica la tasa del 5% para personas jurídicas y naturales no domiciliadas. 31

32 Aplicación de los CDI 32

33 Aplicación de los CDI CANADÁ Caso 1.- Ganancia de capital obtenida por un residente de Canadá por la enajenación de acciones cuyo valor provenga principalmente de bienes inmuebles (distintos a aquellos en los que se ejerce la actividad) situados en el Perú. [(Art. 13, num. 4, inc. a)]. IMPOSICIÓN COMPARTIDA: Perú Canadá 33

34 Aplicación de los CDI 34

35 Aplicación de los CDI CANADÁ Caso 2.- Ganancia de capital obtenida por un residente de Canadá por la enajenación de acciones cuyo valor provenga de bienes inmuebles en los que se ejerce la actividad situados en el Perú (tales como minas y hoteles). [(Art. 13, num. 4, final]. IMPOSICIÓN EXCLUSIVA: Perú Canadá 35

36 Aplicación de los CDI 36

37 Aplicación de los CDI CANADÁ Caso 3.- Ganancia de capital obtenida por un residente de Canadá en supuestos distintos a los señalados. [(Art. 13, num. 4, final]. IMPOSICIÓN EXCLUSIVA: Perú Canadá 37

38 Aplicación de los CDI 38

39 Aplicación de los CDI CHILE Artículo 13 Num. 4.- Las ganancias que un residente de un Estado Contratante (Chile) obtenga por la enajenación de títulos u otros derechos representativos del capital de una sociedad ( ) situados en el otro Estado Contratante (Perú) pueden someterse a imposición en ese otro Estado Contratante (Perú). Num. 5.- Las ganancias derivadas de la enajenación de cualquier otro bien ( ) solo pueden someterse a imposición en el Estado Contratante en que resida el enajenante (Chile). SOLO APLICA NUMERAL 5. 39

40 Aplicación de los CDI 40

41 Aplicación de los CDI BRASIL Artículo 13, numeral 4 Nada de lo establecido en el presente Convenio afectará la aplicación de la legislación de un Estado Contratante para someter a imposición las ganancias de capital provenientes de la enajenación de cualquier otro tipo de propiedad distinta a las mencionadas en este Artículo. 41

42 Aplicación de los CDI 42

43 Aplicación de los CDI MÉJICO Artículo 13 Num. 3.- Las ganancias derivadas de la enajenación de acciones u otros derechos similares en una sociedad, cuyos bienes consistan, directa o indirectamente, en más de un 50% en bienes inmuebles situados en un Estado Contratante (Perú), pueden someterse a imposición en ese Estado (Perú). Num. 4.- ( ), las ganancias que un residente de un Estado Contratante (Méjico) obtenga de la enajenación de acciones ( ) de una sociedad residente del otro Estado (Perú) pueden someterse a imposición en ese otro Estado (Perú), ( ). Num. 6.- Las ganancias de capital distintas a las mencionadas ( ) pueden someterse a imposición en ambos Estados. NO APLICA EL NUMERAL 4 43

44 Aplicación de los CDI 44

45 Aplicación de los CDI DECISIÓN 578 DE LA CAN Artículo 12, inciso b): Las ganancias de capital solo podrán gravarse por el País Miembro en cuyo territorio estuvieren situados los bienes al momento de su venta, con excepción de las obtenidas por la enajenación de: b) Títulos, acciones y otros valores, que solo serán gravables por el País Miembro en cuyo territorio se hubieran emitido. Artículo 3, primer párrafo: Independientemente de la nacionalidad o domicilio de las personas, las rentas de cualquier naturaleza que estas obtuvieren, solo serán gravadas en el País Miembro en el que tales rentas tengan su fuente productora, salvo los casos de excepción previstos en esta Decisión.. 45

46 Aplicación de los CDI La enajenación indirecta de acciones es un supuesto no previsto en la Decisión 578 de la CAN. Quién gravaría? Perú El otro Estado Los dos 46

47 Otros países MÉJICO: Solo aplica cuando el activo subyacente son inmuebles ubicados en Méjico. CHILE: Solo aplica cuando el adquirente es domiciliado chileno. Existe un Proyecto de Ley aprobado para gravar la enajenación indirecta sin importar el domicilio del adquirente. COLOMBIA: Existe un Proyecto de Ley basado en las normas peruanas. 47

48 Gracias 48

Impuesto a la Ganancia de Capital de personas naturales y preparación de la Declaración Jurada. Ejercicio 2014. Silvia Muñoz Salgado

Impuesto a la Ganancia de Capital de personas naturales y preparación de la Declaración Jurada Ejercicio 2014 Silvia Muñoz Salgado Temario 1) Régimen tributario del Impuesto a la Renta (IR) para personas

Impuesto a la Ganancia de Capital de personas naturales y preparación de la Declaración Jurada Ejercicio 2014 Silvia Muñoz Salgado Temario 1) Régimen tributario del Impuesto a la Renta (IR) para personas

Venta de acciones por parte de sujetos no domiciliados. Andrés Valle Billinghurst

Venta de acciones por parte de. Andrés Valle Billinghurst Contenido Renta de fuente peruana Transferencia de acciones - Compraventa - Aporte -Fusión Costo computable - Recuperación del capital invertido.

Venta de acciones por parte de. Andrés Valle Billinghurst Contenido Renta de fuente peruana Transferencia de acciones - Compraventa - Aporte -Fusión Costo computable - Recuperación del capital invertido.

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal. Marcial García, Socio de Ernst & Young

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal Marcial García, Socio de Ernst & Young Qué transacciones se encuentran sujetas a las Normas de PT? Aquellas

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal Marcial García, Socio de Ernst & Young Qué transacciones se encuentran sujetas a las Normas de PT? Aquellas

Efectos Fiscales MILA kpmg.com.co

KPMG EN COLOMBIA Efectos Fiscales MILA kpmg.com.co ASPECTOS PRELIMINARES El Mercado Integrado Latinoamericano MILA, permite a los inversionistas la realización de operaciones de contado sobre inversiones

KPMG EN COLOMBIA Efectos Fiscales MILA kpmg.com.co ASPECTOS PRELIMINARES El Mercado Integrado Latinoamericano MILA, permite a los inversionistas la realización de operaciones de contado sobre inversiones

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

Aliado en conocimiento :

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta. JUAN GUILLERMO RUIZ 22 de enero de 2013

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

Han acordado las disposiciones siguientes que formarán parte integrante del Convenio: ARTICULO I

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Impuesto a la Renta 2013: FM y FI. Walker Villanueva

Impuesto a la Renta 2013: FM y FI Walker Villanueva Fondos Mutuos y Fondos de Inversión Vehículos de Inversión Transparencia Fiscal y neutralidad tributarias La tributación de la inversión (bonos o acciones)

Impuesto a la Renta 2013: FM y FI Walker Villanueva Fondos Mutuos y Fondos de Inversión Vehículos de Inversión Transparencia Fiscal y neutralidad tributarias La tributación de la inversión (bonos o acciones)

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664. Marzo 2010

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

Reforma Tributaria Artículos 10 y 58 N 3 de la LIR Ventas Indirectas

Reforma Tributaria Artículos 10 y 58 N 3 de la LIR Ventas Indirectas Octubre 2012 Artículo 10 de la LIR Rentas de fuente chilena Modificación al artículo 10 de la LIR UsCo 100% Third Co Vende Third Co

Reforma Tributaria Artículos 10 y 58 N 3 de la LIR Ventas Indirectas Octubre 2012 Artículo 10 de la LIR Rentas de fuente chilena Modificación al artículo 10 de la LIR UsCo 100% Third Co Vende Third Co

3. De ser negativa la pregunta anterior, procede aplicarlo como gasto deducible en el ejercicio en que el impuesto es efectivamente pagado?

INFORME N. 023-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una empresa domiciliada en el Perú que tiene una sucursal en otro país( 1 ), a través de la cual obtiene utilidades que son enviadas

INFORME N. 023-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una empresa domiciliada en el Perú que tiene una sucursal en otro país( 1 ), a través de la cual obtiene utilidades que son enviadas

Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces. Diciembre 2013

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Régimen de Transparencia Fiscal Internacional

www.pwc.com Régimen de Transparencia Fiscal Internacional Arturo Tuesta Febrero 2013 A) Introducción La primera legislación de Controlled foreign corporation (CFC) en el mundo se incorporó en Estados Unidos

www.pwc.com Régimen de Transparencia Fiscal Internacional Arturo Tuesta Febrero 2013 A) Introducción La primera legislación de Controlled foreign corporation (CFC) en el mundo se incorporó en Estados Unidos

TRATAMIENTO TRIBUTARIO DE LOS INTERESES PROVENIENTES DE CREDITOS EXTERNOS

TRATAMIENTO TRIBUTARIO DE LOS INTERESES PROVENIENTES DE CREDITOS EXTERNOS Francisco Botto Denegri SUMARIO I. Introducción. II. Impuesto a la Renta. III. Impuesto General a las Ventas. I.- INTRODUCCIÓN.

TRATAMIENTO TRIBUTARIO DE LOS INTERESES PROVENIENTES DE CREDITOS EXTERNOS Francisco Botto Denegri SUMARIO I. Introducción. II. Impuesto a la Renta. III. Impuesto General a las Ventas. I.- INTRODUCCIÓN.

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 052-2013-SUNAT/4B0000 MATERIA: Para efecto de la emisión de la Certificación de recuperación del capital invertido, tratándose de la enajenación de un inmueble que se va a llevar a cabo con

INFORME N. 052-2013-SUNAT/4B0000 MATERIA: Para efecto de la emisión de la Certificación de recuperación del capital invertido, tratándose de la enajenación de un inmueble que se va a llevar a cabo con

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

Reglamentación de la Ley de Impuesto a las Ganancias. Modificación.

Decreto 2334/2013 Reglamentación de la Ley de Impuesto a las Ganancias. Modificación. Bs. As., 20/12/2013 VISTO la Ley Nº 26.893, y CONSIDERANDO: Que la norma citada en el Visto introdujo modificaciones

Decreto 2334/2013 Reglamentación de la Ley de Impuesto a las Ganancias. Modificación. Bs. As., 20/12/2013 VISTO la Ley Nº 26.893, y CONSIDERANDO: Que la norma citada en el Visto introdujo modificaciones

AGENCIA TRIBUTARIA. Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

INFORME N. 071-2013-SUNAT/4B0000 MATERIA:

INFORME N. 071-2013-SUNAT/4B0000 MATERIA: En relación con el supuesto en que un banco del exterior otorgue una fianza o garantía que respalde a bancos locales para que estos emitan una carta fianza que

INFORME N. 071-2013-SUNAT/4B0000 MATERIA: En relación con el supuesto en que un banco del exterior otorgue una fianza o garantía que respalde a bancos locales para que estos emitan una carta fianza que

Decreto 2334/2013. Ganancias. Gravabilidad Dividendos, Acciones, Participaciones Sociales y otros. Reglamentación

Decreto 2334/2013. Ganancias. Gravabilidad Dividendos, Acciones, Participaciones Sociales y otros. Reglamentación Se reglamenta la reciente modificación a la Ley de impuestos a las Ganancias, que grava

Decreto 2334/2013. Ganancias. Gravabilidad Dividendos, Acciones, Participaciones Sociales y otros. Reglamentación Se reglamenta la reciente modificación a la Ley de impuestos a las Ganancias, que grava

Ley N 20.712 de Administración de Fondos de Terceros y Carteras Individuales

www.pwc.cl Ley N 20.712 de Administración de Fondos de Terceros y Carteras Individuales Resumen de las principales novedades en materia tributaria Newsletter Enero 2014 Con fecha 7 de enero de 2014, se

www.pwc.cl Ley N 20.712 de Administración de Fondos de Terceros y Carteras Individuales Resumen de las principales novedades en materia tributaria Newsletter Enero 2014 Con fecha 7 de enero de 2014, se

DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

ASPECTOS TRIBUTARIOS RELACIONADOS CON LA REPARTICION DE DIVIDENDOS. Reforma Tributaria FEBRERO 2011 2

1 ASPECTOS TRIBUTARIOS RELACIONADOS CON LA REPARTICION DE DIVIDENDOS Reforma Tributaria FEBRERO 2011 2 CONSIDERACIONES GENERALES DOBLE IMPOSICION DOBLE IMPOSICION JURIDICA DOBLE IMPOSICION ECONOMICA 3

1 ASPECTOS TRIBUTARIOS RELACIONADOS CON LA REPARTICION DE DIVIDENDOS Reforma Tributaria FEBRERO 2011 2 CONSIDERACIONES GENERALES DOBLE IMPOSICION DOBLE IMPOSICION JURIDICA DOBLE IMPOSICION ECONOMICA 3

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

RENTAS DE CAPITAL. NUEVA LEY DEL I.S.R. LIBRO I, DECRETO 10-2012. Expositor: CPA Oscar Chile Monroy

RENTAS DE CAPITAL. NUEVA LEY DEL I.S.R. LIBRO I, DECRETO 10-2012 Expositor: CPA Oscar Chile Monroy RENTAS DE CAPITAL, GANANCIAS Y PÉRDIDAS DE CAPITAL ARTICULO 83. HECHO GENERADOR. LA OBTENCIÓN DE RENTAS

RENTAS DE CAPITAL. NUEVA LEY DEL I.S.R. LIBRO I, DECRETO 10-2012 Expositor: CPA Oscar Chile Monroy RENTAS DE CAPITAL, GANANCIAS Y PÉRDIDAS DE CAPITAL ARTICULO 83. HECHO GENERADOR. LA OBTENCIÓN DE RENTAS

Corretaje, Sociedades Administradoras y Compañías Inversoras Página 1

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

RESIDENTES FISCALES EN ESPAÑA CON RENTAS PROCEDENTES DE ALEMANIA

RESIDENTES FISCALES EN ESPAÑA CON RENTAS PROCEDENTES DE ALEMANIA (El contenido de este documento es meramente informativo y se ha elaborado con carácter divulgativo. Para más información puede consultarse

RESIDENTES FISCALES EN ESPAÑA CON RENTAS PROCEDENTES DE ALEMANIA (El contenido de este documento es meramente informativo y se ha elaborado con carácter divulgativo. Para más información puede consultarse

Con el objetivo de fortalecer las inversiones en. Régimen fiscal de los FIBRAS en México: Presente y futuro. Puntos que generan incertidumbre

ANÁLISIS Y OPINIÓN Régimen fiscal de los FIBRAS en México: Presente y futuro 91 ANTECEDENTES DEL RÉGIMEN EN MÉXICO Con el objetivo de fortalecer las inversiones en bienes raíces, el gobierno introdujo

ANÁLISIS Y OPINIÓN Régimen fiscal de los FIBRAS en México: Presente y futuro 91 ANTECEDENTES DEL RÉGIMEN EN MÉXICO Con el objetivo de fortalecer las inversiones en bienes raíces, el gobierno introdujo

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN. Raúl l Cruzado Ribeyro

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN CPCC Mg.. Víctor V Raúl l Cruzado Ribeyro Aspectos Internacionales de la Tributación La imposición internacional: Justificación y criterios de conexión Estados

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN CPCC Mg.. Víctor V Raúl l Cruzado Ribeyro Aspectos Internacionales de la Tributación La imposición internacional: Justificación y criterios de conexión Estados

Tratamiento de las ganancias de capital en proyectos extractivos en Ecuador

Tratamiento de las ganancias de capital en proyectos extractivos en Ecuador Septiembre 2015 IMPUESTO SOBRE LAS GANANCIAS DE CAPITAL EN AMÉRICA LATINA Está gravada la enajenación indirecta de acciones?

Tratamiento de las ganancias de capital en proyectos extractivos en Ecuador Septiembre 2015 IMPUESTO SOBRE LAS GANANCIAS DE CAPITAL EN AMÉRICA LATINA Está gravada la enajenación indirecta de acciones?

CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 35 (04/06/14) PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE") CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 35 (04/06/14) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Reducción donación de participaciones en entidades en el Impuesto sobre Sucesiones y Donaciones

CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 35 (04/06/14) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Reducción donación de participaciones en entidades en el Impuesto sobre Sucesiones y Donaciones

Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente:

INFORME N. 021-2012-SUNAT/4B0000 MATERIA: Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente: Una persona jurídica

INFORME N. 021-2012-SUNAT/4B0000 MATERIA: Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente: Una persona jurídica

Acciones Preferentes.

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

RÉGIMEN DEL IMPUESTO SOBRE LA RENTA EN LA INVERSIÓN DE CAPITAL DEL EXTERIOR DE PORTAFOLIO - LEY 1607 de 2012

RÉGIMEN DEL IMPUESTO SOBRE LA RENTA EN LA INVERSIÓN DE CAPITAL DEL EXTERIOR DE PORTAFOLIO - LEY 1607 de 2012 Crowe Horwath CO S.A. www.crowehorwath.com.co Certificado de Gestión de Calidad INVERSIÓN EXTRANJERA-

RÉGIMEN DEL IMPUESTO SOBRE LA RENTA EN LA INVERSIÓN DE CAPITAL DEL EXTERIOR DE PORTAFOLIO - LEY 1607 de 2012 Crowe Horwath CO S.A. www.crowehorwath.com.co Certificado de Gestión de Calidad INVERSIÓN EXTRANJERA-

Documento para el empleado

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión Febrero 2010 Arturo Tuesta Madueño PwC Cuál es el régimen de los vehículos de inversión? Artículo 29-A de la Ley del IR Contribuyentes:

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión Febrero 2010 Arturo Tuesta Madueño PwC Cuál es el régimen de los vehículos de inversión? Artículo 29-A de la Ley del IR Contribuyentes:

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA.

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA. TRIBUTACIÓN INTERNACIONAL ALEXANDER LETONJA C. SOCIO CABELLO LETONJA Y CIA. alexander.letonja@clycia.cl CABELLO LETONJA Y CIA. -

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA. TRIBUTACIÓN INTERNACIONAL ALEXANDER LETONJA C. SOCIO CABELLO LETONJA Y CIA. alexander.letonja@clycia.cl CABELLO LETONJA Y CIA. -

Reorganización de Sociedades y cláusulas antielusivas específicas. Cecilia Delgado Ratto Septiembre 2012

Reorganización de Sociedades y cláusulas antielusivas específicas Cecilia Delgado Ratto Septiembre 2012 Ley de delegación de facultades Reorganización de Sociedades Ley N 29884, artículo 2, inciso f).

Reorganización de Sociedades y cláusulas antielusivas específicas Cecilia Delgado Ratto Septiembre 2012 Ley de delegación de facultades Reorganización de Sociedades Ley N 29884, artículo 2, inciso f).

Fórum: Impuesto a la Renta: el nuevo escenario para el 2010. Impacto de las nuevas reglas sobre rentas de capital en el mercado financiero.

Fórum: Impuesto a la Renta: el nuevo escenario para el 2010 Impacto de las nuevas reglas sobre rentas de capital en el mercado financiero. Miguel Mur Valdivia pwc 1 PricewaterhouseCoopers Temas a tratar

Fórum: Impuesto a la Renta: el nuevo escenario para el 2010 Impacto de las nuevas reglas sobre rentas de capital en el mercado financiero. Miguel Mur Valdivia pwc 1 PricewaterhouseCoopers Temas a tratar

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04 CONSIDERANDO: Que el numeral 3, del literal a) del Artículo 327, de la Ley No. 11-92, que instituye el Código Tributario,

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04 CONSIDERANDO: Que el numeral 3, del literal a) del Artículo 327, de la Ley No. 11-92, que instituye el Código Tributario,

Residencia Legal vs Residencia Fiscal en Uruguay

Residencia Legal vs Residencia Fiscal en Uruguay El concepto de residencia fiscal se ha convertido en el último tiempo en un concepto de suma importancia para el Derecho Tributario y para el mundo de los

Residencia Legal vs Residencia Fiscal en Uruguay El concepto de residencia fiscal se ha convertido en el último tiempo en un concepto de suma importancia para el Derecho Tributario y para el mundo de los

PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan)

") PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan) Preguntas y respuestas relacionadas con las consecuencias legales y fiscales del Plan para trabajadores de

PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan) Preguntas y respuestas relacionadas con las consecuencias legales y fiscales del Plan para trabajadores de

Una de las operaciones cuyo tratamiento fiscal

ANÁLISIS Y OPINIÓN Costo fiscal de las acciones: Su determinación y algunas distorsiones previsibles en su resultado fiscal 60 La determinación del costo fiscal de las acciones constituye uno de los procedimientos

ANÁLISIS Y OPINIÓN Costo fiscal de las acciones: Su determinación y algunas distorsiones previsibles en su resultado fiscal 60 La determinación del costo fiscal de las acciones constituye uno de los procedimientos

Que, mediante Decreto Supremo N 179-2004-EF y normas modificatorias se aprobó el Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta;

de la Ley del Impuesto a la Renta;") Decreto Supremo que modifica el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO N 088-2015-EF EL PRESIDENTE DE LA REPÚBLICA

Decreto Supremo que modifica el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO N 088-2015-EF EL PRESIDENTE DE LA REPÚBLICA

(2012) / PERSONAS FÍSICAS

/ PERSONAS FÍSICAS") FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES 2010 Qué son Rentas de 2ª. categoría? Los ingresos de Personas Naturales Por concepto de: Dividendos de acciones Intereses

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES 2010 Qué son Rentas de 2ª. categoría? Los ingresos de Personas Naturales Por concepto de: Dividendos de acciones Intereses

La concesión minera es un derecho real e inmueble

TRIBUTACIÓN DE LA RENTA DE LA ENAJENACIÓN DE CONCESIONES MINERAS DE EXPLORACIÓN Y EXPLOTACIÓN Para comenzar a clarificar cuál es la situación tributaria que afecta a las concesiones mineras tanto de exploración

TRIBUTACIÓN DE LA RENTA DE LA ENAJENACIÓN DE CONCESIONES MINERAS DE EXPLORACIÓN Y EXPLOTACIÓN Para comenzar a clarificar cuál es la situación tributaria que afecta a las concesiones mineras tanto de exploración

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

Tributación de. de Inversión.

Tributación de principales alternativas de Inversión. Ley de Impuesto a la Renta Para la ley tributaria chilena, renta es "(...) todos los beneficios, utilidades eincrementos de patrimonio que se perciban

Tributación de principales alternativas de Inversión. Ley de Impuesto a la Renta Para la ley tributaria chilena, renta es "(...) todos los beneficios, utilidades eincrementos de patrimonio que se perciban

Tributación de Productos Banchile

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

Modificaciones a la reglamentación del Impuesto a las Ganancias. Tratamiento de la renta financiera

Modificaciones a la reglamentación del Impuesto a las Ganancias. Tratamiento de la renta financiera Decreto Reglamentario de la Ley del Impuesto a las Ganancias (Decreto 1.344) Texto anterior Texto actual

Modificaciones a la reglamentación del Impuesto a las Ganancias. Tratamiento de la renta financiera Decreto Reglamentario de la Ley del Impuesto a las Ganancias (Decreto 1.344) Texto anterior Texto actual

Régimen tributario aplicable a los Fondos Mutuos de Inversión en Valores

Régimen tributario aplicable a los de Inversión en Valores Expositor: Roberto Cores 24 de Marzo, 2015 Agenda 1 Tratamiento de la inversiones en FMIV 2 Régimen de Ganancias de Capital aplicable a FMIV 3

Régimen tributario aplicable a los de Inversión en Valores Expositor: Roberto Cores 24 de Marzo, 2015 Agenda 1 Tratamiento de la inversiones en FMIV 2 Régimen de Ganancias de Capital aplicable a FMIV 3

ETF s Personas Físicas Residentes en México

IMEF COMITÉ TÉCNICO NACIONAL DE ESTUDIOS FISCALES ETF s Personas Físicas Residentes en México Miguel Ortiz Aguilar 13 de octubre de 2010 SISTEMA INTERNACIONAL DE COTIZACIONES Mecanismo diseñado para listar

IMEF COMITÉ TÉCNICO NACIONAL DE ESTUDIOS FISCALES ETF s Personas Físicas Residentes en México Miguel Ortiz Aguilar 13 de octubre de 2010 SISTEMA INTERNACIONAL DE COTIZACIONES Mecanismo diseñado para listar

«LA DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DEL EJERCICIO 2014: MODELO 720/2014»

«LA DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DEL EJERCICIO 2014: MODELO 720/2014» Desde el ejercicio 2012, existe la obligación 1 de suministro de información a la Administración Tributaria

«LA DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DEL EJERCICIO 2014: MODELO 720/2014» Desde el ejercicio 2012, existe la obligación 1 de suministro de información a la Administración Tributaria

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

Comunidad Autónoma de la Región de Murcia

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y normas modificatorias.

INFORME N. 048-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Cómo se determina el costo de adquisición de acciones listadas en la Bolsa de Valores de Lima, que fueron adquiridas por

INFORME N. 048-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Cómo se determina el costo de adquisición de acciones listadas en la Bolsa de Valores de Lima, que fueron adquiridas por

DE LOS TIPOS DE COMPAÑIAS PARA CONDUCIR NEGOCIOS EN LOS ESTADOS UNIDOS

OCTUBRE 2013 DE LOS TIPOS DE COMPAÑIAS PARA CONDUCIR NEGOCIOS EN LOS ESTADOS UNIDOS Si usted ha pensado en constituir una compañía en los Estados Unidos, debe pensar primero en cuáles son las alternativas

OCTUBRE 2013 DE LOS TIPOS DE COMPAÑIAS PARA CONDUCIR NEGOCIOS EN LOS ESTADOS UNIDOS Si usted ha pensado en constituir una compañía en los Estados Unidos, debe pensar primero en cuáles son las alternativas

Aplicación del Convenio de Doble Tributación entre Colombia y España. Gustavo Pardo -Socio Director Departamento de Impuestos Ernst& Young Colombia

Aplicación del Convenio de Doble Tributación entre Colombia y España Gustavo Pardo -Socio Director Departamento de Impuestos Ernst& Young Colombia TABLA DE CONTENIDO EXTRANJEROS HACIENDO NEGOCIOS EN 1.

Aplicación del Convenio de Doble Tributación entre Colombia y España Gustavo Pardo -Socio Director Departamento de Impuestos Ernst& Young Colombia TABLA DE CONTENIDO EXTRANJEROS HACIENDO NEGOCIOS EN 1.

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

INTELIGENCIA APLICADA A SU NEGOCIO WWW.CPA.COM.UY

Investment Conference URUGUAY Aspectos tributarios a considerar Cr. Javier Metre CONTENIDO Estructura tributaria en Uruguay: imposición a la renta, al patrimonio y al consumo; Tratamiento de inversiones:

Investment Conference URUGUAY Aspectos tributarios a considerar Cr. Javier Metre CONTENIDO Estructura tributaria en Uruguay: imposición a la renta, al patrimonio y al consumo; Tratamiento de inversiones:

Comentarios al Real Decreto-ley 12/2012

Comentarios al Real Decreto-ley 12/2012 1 INDICE Novedades en el Impuesto sobre Sociedades... 3 1. Medidas con carácter indefinido... 3 1.1. Limitación de los gastos financieros ocasionados por la compra

Comentarios al Real Decreto-ley 12/2012 1 INDICE Novedades en el Impuesto sobre Sociedades... 3 1. Medidas con carácter indefinido... 3 1.1. Limitación de los gastos financieros ocasionados por la compra

MODIFICACIONES A LA RENTA DE FUENTE PERUANA. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

MODIFICACIONES A LA RENTA DE FUENTE PERUANA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales CRITERIOS DE VINCULACIÓN Relacionan las rentas generadas por los contribuyentes con el fisco que

MODIFICACIONES A LA RENTA DE FUENTE PERUANA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales CRITERIOS DE VINCULACIÓN Relacionan las rentas generadas por los contribuyentes con el fisco que

Los depósitos bancarios

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140)

") Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

CET. Revista Electrónica CENTRO DE ESTUDIOS TRIBUTARIOS CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE ESPAÑA

Revista Electrónica Año 3 / Número 11 / 2009 CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE ESPAÑA Ginannina Galleres Di Gambito CET CENTRO DE ESTUDIOS TRIBUTARIOS

Revista Electrónica Año 3 / Número 11 / 2009 CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE ESPAÑA Ginannina Galleres Di Gambito CET CENTRO DE ESTUDIOS TRIBUTARIOS

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Enrique Corona Romero Catedrático de la UNED

NUEVAS NORMAS DE CONSOLIDACIÓN (algunas novedades) Barcelona 7 de junio de 2010 Barcelona, 7 de junio de 2010 Enrique Corona Romero Catedrático de la UNED Normas aplicables Cuentas Consolidadas (artículo

NUEVAS NORMAS DE CONSOLIDACIÓN (algunas novedades) Barcelona 7 de junio de 2010 Barcelona, 7 de junio de 2010 Enrique Corona Romero Catedrático de la UNED Normas aplicables Cuentas Consolidadas (artículo

Mis impuestos: Valores

> 2012 Mis impuestos: Valores (Territorio común) Territorio común ACTIVOS FINANCIEROS (anotados en cuenta y negociados en un mercado organizado) logía de rentas Dos tipos: Intereses. Rentas derivadas de

> 2012 Mis impuestos: Valores (Territorio común) Territorio común ACTIVOS FINANCIEROS (anotados en cuenta y negociados en un mercado organizado) logía de rentas Dos tipos: Intereses. Rentas derivadas de

En relación con los procesos de adquisición y expropiación de inmuebles, regulados en el Decreto Legislativo N. 1192, se co nsulta:

INFORME N. 0149-2015-SUNAT/5D0000 MATERIA: En relación con los procesos de adquisición y expropiación de inmuebles, regulados en el Decreto Legislativo N. 1192, se co nsulta: a) Si algún concepto que integra

INFORME N. 0149-2015-SUNAT/5D0000 MATERIA: En relación con los procesos de adquisición y expropiación de inmuebles, regulados en el Decreto Legislativo N. 1192, se co nsulta: a) Si algún concepto que integra

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Secretaría General CAPÍTULO III.B.5 NORMAS FINANCIERAS CAPÍTULO III.B.5

Secretaría General CAPÍTULO III.B.5 NORMAS FINANCIERAS CAPÍTULO III.B.5 INVERSIONES FINANCIERAS Y OPERACIONES DE CRÉDITO DE EMPRESAS BANCARIAS HACIA EL EXTERIOR Acuerdo N 1714-03-121025 Circular N 3013-711

Secretaría General CAPÍTULO III.B.5 NORMAS FINANCIERAS CAPÍTULO III.B.5 INVERSIONES FINANCIERAS Y OPERACIONES DE CRÉDITO DE EMPRESAS BANCARIAS HACIA EL EXTERIOR Acuerdo N 1714-03-121025 Circular N 3013-711

Declaración de bienes o rentas en el extranjero. Andrés Martínez

Declaración de bienes o rentas en el extranjero Andrés Martínez Marco General 2 Domiciliados, residentes, establecidos o constituidos en Chile No sólo aplica para personas naturales Se hace extensible

Declaración de bienes o rentas en el extranjero Andrés Martínez Marco General 2 Domiciliados, residentes, establecidos o constituidos en Chile No sólo aplica para personas naturales Se hace extensible

LA DECLARACION FISCAL CONSOLIDADA

DECLARACIÓN FISCAL CONSOLIDADA. Jorge Tua Pereda 1 LA DECLARACION FISCAL CONSOLIDADA 1. CARACTERISTICAS Y CONDICIONES GENERALES 2. EL CONCEPTO DE GRUPO A EFECTOS FISCALES 2.1. Condiciones comunes a dominante

DECLARACIÓN FISCAL CONSOLIDADA. Jorge Tua Pereda 1 LA DECLARACION FISCAL CONSOLIDADA 1. CARACTERISTICAS Y CONDICIONES GENERALES 2. EL CONCEPTO DE GRUPO A EFECTOS FISCALES 2.1. Condiciones comunes a dominante

Nueva mecánica para la determinación del cálculo de la PTU

Nueva mecánica para la determinación del cálculo de la PTU Disposiciones para su cálculo en la LISR L.C. Walter Carlos López Morales, Asociado Asociado de la firma Actividades: Especialista en la práctica

Nueva mecánica para la determinación del cálculo de la PTU Disposiciones para su cálculo en la LISR L.C. Walter Carlos López Morales, Asociado Asociado de la firma Actividades: Especialista en la práctica

LEY Nº 18.657 (1) AUTORIZA CREACION DE FONDO DE INVERSION DE CAPITAL EXTRANJERO TITULO I

AUTORIZA CREACION DE FONDO DE INVERSION DE CAPITAL EXTRANJERO TITULO I") LEY Nº 18.657 (1) AUTORIZA CREACION DE FONDO DE INVERSION DE CAPITAL EXTRANJERO TITULO I De los Fondos de Inversión de Capital Extranjero y de su Administración Artículo 1º. Podrán acogerse a las disposiciones

LEY Nº 18.657 (1) AUTORIZA CREACION DE FONDO DE INVERSION DE CAPITAL EXTRANJERO TITULO I De los Fondos de Inversión de Capital Extranjero y de su Administración Artículo 1º. Podrán acogerse a las disposiciones

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Interpretación de los acuerdos de doble tributación para los exportadores de servicios. Fernando Ureta Quito, Octubre 2012

Interpretación de los acuerdos de doble tributación para los exportadores de servicios Fernando Ureta Quito, Octubre 2012 Qué son los Acuerdos de Doble Tributación (ADT) en Servicios? Son acuerdos entre

Interpretación de los acuerdos de doble tributación para los exportadores de servicios Fernando Ureta Quito, Octubre 2012 Qué son los Acuerdos de Doble Tributación (ADT) en Servicios? Son acuerdos entre

Impuesto a la Renta. Módulo III Deducciones generales / Gasto financiero

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

ASPECTOS D E LOS SISTEMAS TRIBUTARIOS EN PARAGUAY MARÍA SOL MARTÍNEZ - CYNTHIA FATECHA VOUGA & OLMEDO ABOGADOS

BANCO INTERAMERICANO DE DESARROLLO DEPARTAMENTO DE INTEGRACIÓN Y PROGRAMAS REGIONALES DIVISIÓN DE INTEGRACIÓN, COMERCIO Y ASUNTOS HEMISFÉRICOS INSTITUTO PARA LA INTEGRACIÓN DE AMÉRICA LATINA Y EL CARIBE

BANCO INTERAMERICANO DE DESARROLLO DEPARTAMENTO DE INTEGRACIÓN Y PROGRAMAS REGIONALES DIVISIÓN DE INTEGRACIÓN, COMERCIO Y ASUNTOS HEMISFÉRICOS INSTITUTO PARA LA INTEGRACIÓN DE AMÉRICA LATINA Y EL CARIBE

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

The U.S. Foreign Account Tax Compliance Act ( FATCA ) and Other Matters. Presentado por: Mark A. Chaves, CPA

and Other Matters. Presentado por: Mark A. Chaves, CPA") The U.S. Foreign Account Tax Compliance Act ( FATCA ) and Other Matters Presentado por: Mark A. Chaves, CPA Ganancias de Capital vs Ordinarias Inversionistas extranjeros adquiriendo Bienes Raíces en los

The U.S. Foreign Account Tax Compliance Act ( FATCA ) and Other Matters Presentado por: Mark A. Chaves, CPA Ganancias de Capital vs Ordinarias Inversionistas extranjeros adquiriendo Bienes Raíces en los

Tipos de retenciones en la fuente Impuesto sobre la renta

Tipos de retenciones en la fuente Impuesto sobre la renta DIRECCIÓN GENERAL DE TRIBUTACIÓN MARZO 2013 2.8.2.1 Retenciones al salario Tipos de retenciones en la fuente Impuesto sobre la renta Salarios y

Tipos de retenciones en la fuente Impuesto sobre la renta DIRECCIÓN GENERAL DE TRIBUTACIÓN MARZO 2013 2.8.2.1 Retenciones al salario Tipos de retenciones en la fuente Impuesto sobre la renta Salarios y

TRATANDOSE DE DIVIDENDOS O UTILIDADES, EN DINERO O EN ESPECIE EXCEPTO EN ACCIONES O CUOTAS PARTES- QUE DISTRIBUYAN LOS SUJETOS MENCIONADOS EN EL

TERCER TEMA TRATANDOSE DE DIVIDENDOS O UTILIDADES, EN DINERO O EN ESPECIE EXCEPTO EN ACCIONES O CUOTAS PARTES- QUE DISTRIBUYAN LOS SUJETOS MENCIONADOS EN EL INCISO a) apartados 1,2,3,6 Y 7, e inciso b)

TERCER TEMA TRATANDOSE DE DIVIDENDOS O UTILIDADES, EN DINERO O EN ESPECIE EXCEPTO EN ACCIONES O CUOTAS PARTES- QUE DISTRIBUYAN LOS SUJETOS MENCIONADOS EN EL INCISO a) apartados 1,2,3,6 Y 7, e inciso b)

Reembolsos de capital

Reembolsos de capital Situaciones relevantes y su aplicación práctica C.P.C. Juan Manuel Franco Gallardo, Socio Socio del área de Impuestos Actividades: Es responsable del área de Consultoría y Planeación,

Reembolsos de capital Situaciones relevantes y su aplicación práctica C.P.C. Juan Manuel Franco Gallardo, Socio Socio del área de Impuestos Actividades: Es responsable del área de Consultoría y Planeación,

CÁLCULO DEL IMPUESTO A LAS GANANCIAS DE CAPITAL Y CAMBIOS EN EL RÉGIMEN DE IMPUESTO A LA RENTA Y PAGO DE DIVIDENDOS

Analizan en seminario-taller de Procapitales: CÁLCULO DEL IMPUESTO A LAS GANANCIAS DE CAPITAL Y CAMBIOS EN EL RÉGIMEN DE IMPUESTO A LA RENTA Y PAGO DE DIVIDENDOS Con el objetivo de ofrecer adiestramiento

Analizan en seminario-taller de Procapitales: CÁLCULO DEL IMPUESTO A LAS GANANCIAS DE CAPITAL Y CAMBIOS EN EL RÉGIMEN DE IMPUESTO A LA RENTA Y PAGO DE DIVIDENDOS Con el objetivo de ofrecer adiestramiento