EVALUACIÓN DE LA COMPETENCIA DEL SISTEMA BANCARIO ARGENTINO PERIODO MEDIANTE UN MODELO DE PANZAR-ROSSE

|

|

|

- Enrique Bustamante Cordero

- hace 5 años

- Vistas:

Transcripción

1 EVALUACIÓN DE LA COMPETENCIA DEL SISTEMA BANCARIO ARGENTINO PERIODO MEDIANTE UN MODELO DE PANZAR-ROSSE Autor: Lic. Juan Ignacio Pajón Scocco. Director: Dra. Claudia Peretto Instuto de Estadística y Demografía Workshop 2018 Universidad Nacional de Córdoba

2 OBJETIVOS 2 Principal objetivo: evaluar el nivel de competencia en el sistema bancario argentino en el periodo de post-convertibilidad. Estructurales Modelo ECR - Hipótesis de eficiencia Indicadores de concentración. Evaluación de la Competencia No Estructurales Índice de Lerner (1934) Variación conjetural (Iwata 1974; Bresnahan, 1982; Lau, 1982) Indicador de Boone (2008). Modelo de Panzar y Rosse (1987)

3 3 1. ESTIMACIÓN DE COMPETENCIA MEDIANTE EL ENFOQUE NO ESTRUCTURAL DE PANZAR Y ROSSE (1987).

4 MODELO PANZAR ROSSE 4 El enfoque mide el comportamiento competivo de los bancos sobre la base de las propiedades estáticas comparativas de una ecuación de ingresos de forma reducida. Consideraciones Equilibrio de largo plazo. Nathan y Neave (1989). Elasticidad precio de la demanda > 1. Función de ingreso Cobb Douglas Define un estadístico H de competencia. Estadístico H: medida de competencia definida como la suma de las elasticidades de los ingresos de forma reducida con respecto a los precios de los factores. Mide el grado en que un cambio en los precios de los factores de entrada se refleja en los ingresos de equilibrio obtenidos por el banco i. H 0 0 < H <1 H = 1 - Monopolio y Oligopolio - Competencia monopolística - Competencia perfecta

5 MODELO EMPÍRICO 5 Basados en Bikker y Haaf (2002): lnii = a + β AFR + γ PMO + δ PCA + BSF j + η lnoi + ε j H = β + γ + δ II Ingresos por Intereses Ingresos por Intereses Estadístico H AFR PMO PCA Tasa Promedio de Fondeo Precio de la Mano de Obra Precio del Gasto de Capal Egresos por intereses / (Depósos + Obligaciones) Remuneraciones abonadas / Dotación de Personal Otros Gastos Operativos / Activos Fijos??? BSF APR CA APA OI DSP Riesgo por prestamos Composición del Activo Apalancamiento Otros Ingresos Tipo de financiamiento Prestamos / Activo Total (Activo Fijo + Disponibilidades) / Activo Total Patrimonio Neto / Activo Total Ingreso por Servicios / Activo Total Depósos / (Depósos + Obligaciones) SCALE Escala Activo total / Activo total sistema bancario +

6 DATOS 6 Fuente: Balances e información complementaria que las entidades financieras remen mensualmente a la SEFyC - BCRA. Período Para la muestra, se utilizarán sólo entidades bancarias que estén activas durante todo el periodo. variables de flujo: acumulado durante los últimos 12 meses del estados de resultados respecto del mes de diciembre de cada año para cada entidad. variables stock: estados de suación patrimonial, balances resúmenes y detallados También se utiliza indicadores complementarios que mensualmente remen las entidades bancarias Panel balanceado corto 506 observaciones 46 Bancos 11 años T periodos < N bancos

7 METODOLOGÍA - DATOS DE PANEL 7 Presenta ventajas dadas por el control de la heterogeneidad individual. Los estudios de series temporales y de sección transversal que no controlan esta heterogeneidad corren el riesgo de obtener resultados sesgados, Baltagi (2008). De esta manera, los datos de panel permen contemplar la existencia de efectos individuales específicos a cada banco, invariables en el tiempo. Efectos específicos no observables de Bancos: capacidad empresarial, eficiencia operativa, capalización de experiencia. Efectos temporales: afectan a todas las firmas bancarias por igual, pero que varían en el tiempo.

8 Qué estimador de datos de panel utilizar? 8 EFECTOS ALEATORIOS Test Breusch Pagan MCO EFECTOS FIJOS EA VS. EF Test de Hausman EFECTOS TEMPORALES Test F restricciones Test F restricciones CORRELACION DE LOS ERRORES HETEROCEDASTICIDAD Test Wald SERIAL Test Wooldridge CONTEMPORANEA Pesaran

9 MODELOS 9 MCO no considera las dimensiones estructurales ni temporales de los datos agrupados. Supone que el intercepto de la regresión es la misma para todas las unidades transversales. EFECTOS ALEATORIOS perme suponer que cada unidad transversal (Bancos) tiene un intercepto diferente. Y 1 X1 e Y Y i 1 X1 1 X1 u e i e i u i Test Breusch Pagan 1980 Perme evaluar si son equivalentes la varianza entre un estimador de efectos aleatorios y uno de MCO. Se rechaza la Hipótesis, lo cual implica que los modelos de efectos aleatorios son preferibles a un modelo de MCO.

10 MODELOS 10 Y MCO no considera las dimensiones estructurales ni temporales de los datos agrupados. Supone que el intercepto de la regresión es la misma para todas las unidades transversales. 1 X1 e EFECTOS FIJOS no supone que las diferencias entre los bancos sean aleatorias, sino constantes o fijas y por ello debemos estimar cada intercepto Donde Y v i vi 1 X1 e es un vector de variables dicotómicas. El modelo estima una dummy para cada Banco. u i Test F restricciones Ho = V1 =V2= V3=V4 Compara la suma de cuadrados de los residuos correspondientes a los estimadores (MCO) con los respectivos al modelo que incorpora las variables dummies por individuos. El valor del estadístico resulta altamente significativo, se rechaza la hipótesis nula de igualdad de los residuos, sugiriendo la presencia de efectos individuales.

11 EFECTOS FIJOS VS. EFECTOS ALEATORIOS 11 Entonces, sabemos que tanto efectos aleatorios como efectos fijos son superiores al modelo de MCO CUAL DE LOS DOS USAR? Esto va a depender de la correlación entre el componente de error individual y las variables explicatorias X. El modelo de efectos aleatorios supone que la correlación (u_i, X) es igual a 0.

12 Un posible inconveniente de los estimadores es que presenten problemas de inconsistencia (sesgo de variable omida), si es que existe correlación entre el efecto aleatorio no observado y las variables explicativas del modelo X. Test de Hausman (1978) 12 Hausman demuestra que la diferencia entre los coeficientes de efectos fijos y aleatorios pude ser usada para probar la hipótesis nula de que y las variables X no están correlacionadas. Por lo tanto si los estimadores de efectos aleatorios y de efectos fijos no difieren sustancialmente, no hay sesgo y los estimadores de efectos aleatorios serian los preferidos. La diferencia entre los coeficientes es significativa, el modelo de efectos fijos es preferido dado que es consistente aunque pierda eficiencia.

13 EFECTOS TEMPORALES (TWO-WAY FIXED EFFECTS) 13 Agrega variables dicotómicas temporales a nuestro modelo, es decir, una para cada año en la muestra. Capturan eventos comunes a todos los Bancos durante un período u otro.. Donde Y vi t 1 X1 representa un vector de variables dicotómicas para cada año. e Test F restricciones Test F para conocer la significancia conjunta de las variables dicotómicas temporales en nuestro modelo. H t 0 El p-value de la prueba F nos indica que rechazamos la Ho, por lo que es posible afirmar que las variables dicotómicas temporales son conjuntamente significativas y pertenecen al modelo.

14 Qué estimador de datos de panel utilizar? 14 EFECTOS ALEATORIOS Test Breusch Pagan MCO EFECTOS FIJOS EA VS. EF Test de Hausman EFECTOS TEMPORALES Test F restricciones Test F restricciones CORRELACION DE LOS ERRORES HETEROCEDASTICIDAD Test Wald SERIAL Test Woldridge CONTEMPORANEA Test Pesaran

15 CORRELACION DE LOS ERRORES 15 Desafortunadamente, con frecuencia la independencia de los errores son violadas en datos panel. La independencia se viola cuando los errores e de diferentes unidades (Bancos) están correlacionados en una misma unidad de tiempo (correlación contemporánea) o cuando los errores dentro de cada unidad se correlacionan temporalmente (correlación serial) SERIAL Test Woldridge Plantea como hipótesis nula la no presencia de autocorrelación de primer orden. CONTEMPORANEA Test Pesaran (2004) Determinar la presencia de dependencia de sección cruzada: se analiza la presencia de dependencia de corte transversal mediante el estadístico de Pesaran (2004). La hipótesis nula de correlación contemporánea se rechaza, por lo que no existe independencia transversal (cross-sectional independence). Además no existe auto correlación serial.

16 HETEROCEDASTICIDAD 16 Cuando la varianza de los errores de cada unidad transversal no es constante, nos encontramos con una violación del supuesto de varianza de los errores constante. Test Wald La hipótesis nula de esta prueba implica la inexistencia del problema de heterocedasticidad, es decir, para toda i=1 N, donde N es el número de unidades transversales ( Bancos en nuestro ejemplo). Se rechaza la presencia de homocedasticidad. Aunque no afecta la consistencia de los estimadores si impacta en su eficiencia, lo cual puede afectar a la hora de realizar inferencias.

17 RESULTADO DE LAS PRUEBAS TEST DE EVALUACIONES PARA MODELOS DE DATO DE PANEL 17 Test Valor del estadístico "p-value" Test F de restricciones 194,15 0,0000 Test Breusch Pagan 1891,77 0,0000 Test de Hausman 23,81 0,0025 Test para Heterocedasticidad 5313,82 0,0000 Test de Autocorrelation Serial 176,11 0,0000 Test Pesaran para correlación de corte transversal 11, Test F restricción temporal 18,69 0,0000 T periodos < N bancos

18 MÉTODO DE DRISCOLL Y KRAAY (1998) 18 Se aplica a la regresión de efectos fijos y propone un estimador de matriz de covarianza no paramétrico que produce errores estándar consistentes frente a la heterocedasticidad y son robustos a formas muy generales de dependencia espacial y temporal (Hoechle, 2007). Es de destacar que ignorar erróneamente la correlación transversal en la estimación de los modelos de panel puede conducir a resultados estadísticos severamente sesgado. Varios trabajos en la leratura bancaria, utilizan el método de mínimos cuadrados generalizados factible (FGLS) propuesto por Parks (1967), pero desafortunadamente es inapropiado con paneles microeconométricos de mediana y gran escala debido a que este método es inviable si la dimensión de tiempo del panel T es menor que su dimensión transversal N.

19")

19 MÉTODO DE DRISCOLL Y KRAAY (1998) 19 H

20 NORMALIDAD DE LOS RESIDUOS 20-5 Residuals Inverse Normal

21 MODELO PANZAR ROSSE 21 Estadístico H: Estadístico de largo plazo. Nathan y Neave (1989). :

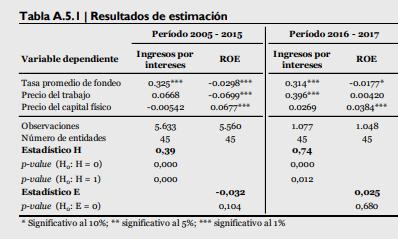

22 22 1. CONCLUSIONES MODELO PANZAR ROSSE Para lograr estimadores eficientes, ante correlación de corte transversal y teniendo como limación una panel balanceado corto (N >T), las estimaciones de los parámetros se realizó mediante Efectos fijos individuales y temporales con corrección de errores de Driscoll y Kraay (1998). Asimismo, para no sobrestimar el valor del estadístico H, se evó utilizar una variable de escala o como variable dependiente una variable proxi de la tasa activa (precio). Estudios empíricos anteriores para Argentina, no realizan estas salvedades. De esta manera, bajo un mercado en equilibrio de largo plazo, el modelo sugiere que el sistema bancario argentino actúa bajo condiciones de competencia monopolística en el periodo Dicho resultado coincide con la principal leratura para países emergentes y para Argentina en particular.

23 OBJETIVOS 23 Principal objetivo: evaluar el nivel de competencia en el sistema bancario argentino en el periodo de post-convertibilidad. Estructurales Modelo ECR - Hipótesis de eficiencia Indicadores de concentración. Evaluación de la Competencia No Estructurales Índice de Lerner (1934) Variación conjetural (Iwata 1974; Bresnahan, 1982; Lau, 1982) Indicador de Boone (2008). Modelo de Panzar y Rosse (1987)

24 24 2. EVOLUCION DE LA ESTRUCTURA DEL SISTEMA FINANCIERO ARGENTINO

25 INDICADORES DE CONCENTRACIÓN DE LA INDUSTRIA 25 Peso de las "k" k mayores entidades Ck = S i i=1 Índice Herfindahl- N 2 Hirschman HI = S i Índice de Dominancia Índice de Dominancia de Kwoka N ID = h i 2 t=1 N 1 t=1 h i = K = S i S i+1 2 i=1 S 2 HHI Si es la cuota de mercado de la i-ésima entidad k es el número elegido de las principales entidades del mercado Si es la cuota de mercado de la i-ésima entidad N es el número de entidades del mercado N es el número de entidades del mercado Si es la cuota de mercado de la i-ésima entidad HHI es el índice de Herfindahl-Hirschman Si es la cuota de mercado de la i-ésima entidad; Si+1 es la cuota de mercado de la entidad inmediatamente siguiente en tamaño. N es el número de entidades del mercado Índice de concentración industrial comprensivo de Horvath N CCI = S 1 + S i 2 ( 2 S i ) i=2 S1 es la cuota de mercado de la entidad más grande de la industria Si es la cuota de mercado de la i --esima entidad de la industria. N es el número de entidades del mercado

26 INDICADORES DE CONCENTRACIÓN DEL SECTOR FINANCIERO ARGENTINO, PERIODO

27 EVOLUCION DEL SISTEMA FINANCIERO ARGENTINO, PERIODO

28 INDICE HERFINDAHL HIRSHMAN POR PROVINCIAS. AÑOS

29 29 CONCLUSIONES 1. EVOLUCION DE LA ESTRUCTURA DEL SISTEMA FINANCIERO ARGENTINO El Banco Nación tiene una fuerte injerencia, implicando una mayor participación de la banca pública y nacional con respecto a la banca privada extranjera. Esta evolución es contraria a la del periodo de convertibilidad. Aunque el HHI sugiere que el sistema financiero es desconcentrado, este resultado debe considerarse con cautela, dado que cuando se observa el grado de concentración a nivel regional, el mismo difiere según las provincias. De esta manera, aunque para el periodo la estructura de mercado no presenta condiciones de monopolio, es deseable tener ciertas precauciones en cuanto a la evolución de la concentración del sistema y en particular tener definido el rol de la banca pública para evar posibles problemas de riesgo moral o estabilidad financiera.

30 30

31 31

32 BIBLIOGRAFIA 32 Baltagi, B. (2008). Econometric analysis of panel data. John Wiley & Sons. Beck, N., y Katz, J. N. (1995). What to do (and not to do) wh time-series cross-section data. American polical science review, 89(3), Bikker, J. A., y Haaf, K. (2002). Measures of competion and concentration in the banking industry: a review of the lerature. Economic y Financial Modelling, 9(2), Bikker, J., y Haaf, K. (2002). Competion, concentration and their relationship: An empirical analysis of the banking industry. Journal of Banking y Finance, 26(11), Boone, J. (2008). A new way to measure competion. The Economic Journal., 118(531), Bresnahan, T. F. (1982). The Oligopoly Solution Concept Is Identified. Economics Letters, 10, Bresnahan, T. F. (1989). Empirical studies of industries wh market power. Handbook of industrial organization, 2, Breusch, T. S., y Pagan, A. R. (1980). The Lagrange multiplier test and s applications to model specification in econometrics.. Review of Economic Studies, 47, Driscoll, J. C., y Kraay, A. C. (1998). Consistent Covariance Matrix Estimation wh Spatially Dependent Panel Data.Review of Economics and Statistics. (80), Hausman, J. (1978). Specifcation Tests in Econometrics. Econometrica, 46(6),

33 BIBLIOGRAFIA 33 Hoechle, D. (2007). Robust standard errors for panel regressions wh cross-sectional dependence.. Stata Journal, 7(3), 281. Iwata, G. (1974). Measurement of Conjectural Variations in Oligopoly. Econometrica, 42, Lau, L. (1982). "On Identifying the Degree of Competiveness from Industry Price and Output Data.". Economics Letters, 10, Lau, L. J. (1982). On identifying the degree of competiveness from industry price and output data. Economics Letters, 10((1-2)), Lerner, A. (1934). The concept of monopoly and the measurement of monopoly power. Review of Economic Studies, Panzar, J. C., y Rosse, J. N. (1987). Testing for" monopoly" equilibrium.. The journal of industrial economics, Parks, R. (1967). Efficient Estimation of a System of Regression Equations When Disturbances Are Both Serially and Contemporaneously Correlated. Journal of the American Statistical Association. 62, Pesaran, M. ((2004) ). General diagnostic test for cross section dependence in panels. (Working Paper). Universy of Cambridge y USC. Zura, J. (2014). Análisis de la concentración y competencia en el sector bancario. Documento de trabajo, (14/23).

34 Muchas Gracias! Preguntas?

Evaluación de la competencia del sistema bancario argentino periodo mediante un modelo de Panzar-Rosse

Evaluación de la competencia del sistema bancario argentino periodo 2006-2016 mediante un modelo de Panzar-Rosse Juan Ignacio Pajón Scocco Resumen El objetivo de este trabajo es evaluar el nivel de competencia

Evaluación de la competencia del sistema bancario argentino periodo 2006-2016 mediante un modelo de Panzar-Rosse Juan Ignacio Pajón Scocco Resumen El objetivo de este trabajo es evaluar el nivel de competencia

FORMATO MODALIDAD PRESENCIAL UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA. Plan de estudios

FORMATO MODALIDAD PRESENCIAL UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA Plan de estudios Clave Semestre Séptimo Créditos 7 Programa Econometría II Área Economía Campo de Economía Matemática

FORMATO MODALIDAD PRESENCIAL UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA Plan de estudios Clave Semestre Séptimo Créditos 7 Programa Econometría II Área Economía Campo de Economía Matemática

Walter Sosa Escudero. Universidad Nacional de Cordoba Econometría de Datos en Paneles. 19 de Mayo de 2004

Universidad Nacional de Cordoba Econometría de Datos en Paneles Walter Sosa Escudero (wsosa@udesa.edu.ar) Universidad de San Andres y UNLP 19 de Mayo de 2004 Econometria de Datos en Paneles Walter Sosa

Universidad Nacional de Cordoba Econometría de Datos en Paneles Walter Sosa Escudero (wsosa@udesa.edu.ar) Universidad de San Andres y UNLP 19 de Mayo de 2004 Econometria de Datos en Paneles Walter Sosa

ECONOMETRÍA I. Tema 6: Heterocedasticidad. Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía

ECONOMETRÍA I Tema 6: Heterocedasticidad Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 23 Heterocedasticidad El supuesto

ECONOMETRÍA I Tema 6: Heterocedasticidad Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 23 Heterocedasticidad El supuesto

Estadística para la Economía y la Gestión IN 3401 Clase 5

Estadística para la Economía y la Gestión IN 3401 Clase 5 Problemas con los Datos 9 de junio de 2010 1 Multicolinealidad Multicolinealidad Exacta y Multicolinealidad Aproximada Detección de Multicolinealidad

Estadística para la Economía y la Gestión IN 3401 Clase 5 Problemas con los Datos 9 de junio de 2010 1 Multicolinealidad Multicolinealidad Exacta y Multicolinealidad Aproximada Detección de Multicolinealidad

Microeconometría. Karoll GOMEZ Segundo semestre 2017

Microeconometría Karoll GOMEZ kgomezp@unal.edu.co http://karollgomez.wordpress.com Segundo semestre 2017 Generalidades: 3 horas a la semana por 16 semanas. Horario clases: Miercoles de 2pm-5pm. Inicio

Microeconometría Karoll GOMEZ kgomezp@unal.edu.co http://karollgomez.wordpress.com Segundo semestre 2017 Generalidades: 3 horas a la semana por 16 semanas. Horario clases: Miercoles de 2pm-5pm. Inicio

B.1 ANÁLISIS FACTORIAL COMÚN. cuyo propósito es reducir los datos en cantidad. Es también una técnica en la cual todas las

B. NOTAS TEÓRICAS B.1 ANÁLISIS FACTORIAL COMÚN El análisis factorial es un nombre dado a una clase de métodos estadísticos multivariados cuyo propósito es reducir los datos en cantidad. Es también una

B. NOTAS TEÓRICAS B.1 ANÁLISIS FACTORIAL COMÚN El análisis factorial es un nombre dado a una clase de métodos estadísticos multivariados cuyo propósito es reducir los datos en cantidad. Es también una

Generalmente, el objetivo de cualquier estudio de econometría es la. búsqueda de relaciones matemáticas que permitan explicar el comportamiento

5. METODOLOGÍA ECONOMÉTRICA. Generalmente, el objetivo de cualquier estudio de econometría es la búsqueda de relaciones matemáticas que permitan explicar el comportamiento de una variable económica a partir

5. METODOLOGÍA ECONOMÉTRICA. Generalmente, el objetivo de cualquier estudio de econometría es la búsqueda de relaciones matemáticas que permitan explicar el comportamiento de una variable económica a partir

El Modelo de Regresión Lineal

ECONOMETRÍA I El Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Regresión Lineal Simple 2. Regresión Lineal Múltiple 3. Multicolinealidad 4. Heterocedasticidad 5. Autocorrelación 6. Variables

ECONOMETRÍA I El Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Regresión Lineal Simple 2. Regresión Lineal Múltiple 3. Multicolinealidad 4. Heterocedasticidad 5. Autocorrelación 6. Variables

Icesi Economics Working Papers

Departamento de Economía Facultad de Ciencias Administrativas y Económicas Icesi Economics Working Papers Uso de los estimadores HC en presencia de heterocedasticidad multiplicativa Andres Felipe Hoyos

Departamento de Economía Facultad de Ciencias Administrativas y Económicas Icesi Economics Working Papers Uso de los estimadores HC en presencia de heterocedasticidad multiplicativa Andres Felipe Hoyos

Capítulo 6 Multicolinealidad Luis Quintana Romero. Econometría Aplicada Utilizando R

Capítulo 6 Multicolinealidad Luis Quintana Romero Objetivo Identificar la multicolinealidad en un modelo econométrico, así como las pruebas de detección de la multicolinealidad y correcciones. Introducción

Capítulo 6 Multicolinealidad Luis Quintana Romero Objetivo Identificar la multicolinealidad en un modelo econométrico, así como las pruebas de detección de la multicolinealidad y correcciones. Introducción

Modelos con Datos de Panel

Modelos con Datos de Panel Econometría II Grado en Economía Universidad de Granada Modelosdedatosdepanel 1/26 Contenidos Modelosdedatosdepanel 2/26 Elmodelo Modelosdedatosdepanel 3/26 Elmodelo Hasta el

Modelos con Datos de Panel Econometría II Grado en Economía Universidad de Granada Modelosdedatosdepanel 1/26 Contenidos Modelosdedatosdepanel 2/26 Elmodelo Modelosdedatosdepanel 3/26 Elmodelo Hasta el

Información sobre Gastos de Consumo Personal y Producto Interno Bruto ( ) en miles de millones de dólares de 1992.

en miles de millones de dólares de 1992.") Universidad Nacional Autónoma de Nicaragua UNAN-Managua Curso de Análisis y Diseño de Modelos Econométricos Profesor: MSc. Julio Rito Vargas Avilés. Participantes: Docentes /FAREM-Carazo Encuentro No.4

Universidad Nacional Autónoma de Nicaragua UNAN-Managua Curso de Análisis y Diseño de Modelos Econométricos Profesor: MSc. Julio Rito Vargas Avilés. Participantes: Docentes /FAREM-Carazo Encuentro No.4

PROGRAMA DE CURSO. Código Nombre ESTADÍSTICA PARA LA ECONOMÍA Y GESTIÓN Nombre en Inglés Statistics for Economics and Management Unidades

PROGRAMA DE CURSO Código Nombre IN3401 ESTADÍSTICA PARA LA ECONOMÍA Y GESTIÓN Nombre en Inglés Statistics for Economics and Management es Horas Docencia Horas de Trabajo SCT Horas de Cátedra Docentes Auxiliar

PROGRAMA DE CURSO Código Nombre IN3401 ESTADÍSTICA PARA LA ECONOMÍA Y GESTIÓN Nombre en Inglés Statistics for Economics and Management es Horas Docencia Horas de Trabajo SCT Horas de Cátedra Docentes Auxiliar

Obligatoria Optativa Extracurricular Curso Seminario Taller. Clave seriación 45 Laboratorio. Horas prácticas de campo

Carta descriptiva Datos de identificación Programa Nombre de la asignatura Tipo de Asignatura Maestría en Economía Aplicada Econometría I Ciclo Primer semestre Obligatoria Optativa Extracurricular Curso

Carta descriptiva Datos de identificación Programa Nombre de la asignatura Tipo de Asignatura Maestría en Economía Aplicada Econometría I Ciclo Primer semestre Obligatoria Optativa Extracurricular Curso

Tema 2. Heterocedasticidad. 1 El modelo de regresión lineal con errores heterocedásticos

ema 2. Heterocedasticidad. El modelo de regresión lineal con errores heterocedásticos En este tema vamos a analizar el modelo de regresión lineal Y t = X tβ + u t, donde X t = (X t, X 2t,.., X kt y β =

ema 2. Heterocedasticidad. El modelo de regresión lineal con errores heterocedásticos En este tema vamos a analizar el modelo de regresión lineal Y t = X tβ + u t, donde X t = (X t, X 2t,.., X kt y β =

Econometria de Datos en Paneles

Universidad de San Andres Agosto de 2011 Porque paneles? Ejemplo (Cronwell y Trumbull): Determinantes del crimen y = g(i), y = crimen, I = variables de justicia criminal. Corte transversal: (y i, I i )

Universidad de San Andres Agosto de 2011 Porque paneles? Ejemplo (Cronwell y Trumbull): Determinantes del crimen y = g(i), y = crimen, I = variables de justicia criminal. Corte transversal: (y i, I i )

Gráfico 1: Evolución del exceso de rentabilidad de la empresa y de la cartera de mercado

Caso 1: Solución Apartado a) - 2 0 2 4 6 0 2 0 4 0 6 0 8 0 1 0 0 p e r i o d E x c e s s r e t u r n, c o m p a n y a e x c e s s r e t u r n m a r k e t p o r t f o l i o Gráfico 1: Evolución del exceso

Caso 1: Solución Apartado a) - 2 0 2 4 6 0 2 0 4 0 6 0 8 0 1 0 0 p e r i o d E x c e s s r e t u r n, c o m p a n y a e x c e s s r e t u r n m a r k e t p o r t f o l i o Gráfico 1: Evolución del exceso

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

Fundamentos del Análisis Econométrico. Dante A. Urbina

Fundamentos del Análisis Econométrico Dante A. Urbina Qué es la Econometría? Etimológicamente Econometría significa medición de la economía. En ese contexto, la Econometría es la aplicación de métodos

Fundamentos del Análisis Econométrico Dante A. Urbina Qué es la Econometría? Etimológicamente Econometría significa medición de la economía. En ese contexto, la Econometría es la aplicación de métodos

LA TÉCNICA DE DATOS DE PANEL UNA GUÍA PARA SU USO E INTERPRETACIÓN

BANCO CENTRAL DE COSTA RICA DIVISIÓN ECONÓMICA DEPARTAMENTO DE INVESTIGACIONES ECONÓMICAS DIE-NT-05-2000 SETIEMBRE, 2000 LA TÉCNICA DE DATOS DE PANEL UNA GUÍA PARA SU USO E INTERPRETACIÓN Mauricio Mayorga

BANCO CENTRAL DE COSTA RICA DIVISIÓN ECONÓMICA DEPARTAMENTO DE INVESTIGACIONES ECONÓMICAS DIE-NT-05-2000 SETIEMBRE, 2000 LA TÉCNICA DE DATOS DE PANEL UNA GUÍA PARA SU USO E INTERPRETACIÓN Mauricio Mayorga

Licenciatura en Economía UC3M Econometría III, 2005/06 ECONOMETRÍA III. Licenciatura en Economía Universidad Carlos III de Madrid

ECONOMETRÍA III Licenciatura en Economía Universidad Carlos III de Madrid Segundo Cuatrimestre 2005/06 Profesor: Vincenzo Andrietti Despacho: 11.2.26 e-mail: vandriet@eco.uc3m.es HorasdeOficina: Lunes-Martes,

ECONOMETRÍA III Licenciatura en Economía Universidad Carlos III de Madrid Segundo Cuatrimestre 2005/06 Profesor: Vincenzo Andrietti Despacho: 11.2.26 e-mail: vandriet@eco.uc3m.es HorasdeOficina: Lunes-Martes,

4. Resultados cobertura

4. Resultados cobertura 4.1 Evolución de la cobertura del sistema de seguridad social en México El objetivo de esta sección es mostrar de manera simple cómo se ha desempeñado la cobertura a lo largo del

4. Resultados cobertura 4.1 Evolución de la cobertura del sistema de seguridad social en México El objetivo de esta sección es mostrar de manera simple cómo se ha desempeñado la cobertura a lo largo del

Regresión Lineal. Rodrigo A. Alfaro. Rodrigo A. Alfaro (BCCh) Regresión Lineal / 16

Regresión Lineal / 16") Regresión Lineal Rodrigo A. Alfaro 2009 Rodrigo A. Alfaro (BCCh) Regresión Lineal 2009 1 / 16 Contenidos 1 Regresiones Lineales Regresión Clásica Paquetes estadísticos 2 Estadísticos de Ajuste Global 3

Regresión Lineal Rodrigo A. Alfaro 2009 Rodrigo A. Alfaro (BCCh) Regresión Lineal 2009 1 / 16 Contenidos 1 Regresiones Lineales Regresión Clásica Paquetes estadísticos 2 Estadísticos de Ajuste Global 3

DIPLOMADO EN ECONOMETRÍA

DIPLOMADO EN ECONOMETRÍA Presentación La Coordinación de Educación Continua y Vinculación de la Facultad de Economía inauguró en 1987 el diplomado de Métodos Estadísticos Aplicados a la Economía, que fue

DIPLOMADO EN ECONOMETRÍA Presentación La Coordinación de Educación Continua y Vinculación de la Facultad de Economía inauguró en 1987 el diplomado de Métodos Estadísticos Aplicados a la Economía, que fue

Estadística II Tema 4. Regresión lineal simple. Curso 2009/10

Estadística II Tema 4. Regresión lineal simple Curso 009/10 Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores

Estadística II Tema 4. Regresión lineal simple Curso 009/10 Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores

T2. El modelo lineal simple

T2. El modelo lineal simple Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 40 Índice 1 Planteamiento e hipótesis básicas 2 Estimación de

T2. El modelo lineal simple Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 40 Índice 1 Planteamiento e hipótesis básicas 2 Estimación de

UNIVERSIDAD DEL CEMA Buenos Aires Argentina. Serie DOCUMENTOS DE TRABAJO. Área: Economía

UNIVERSIDAD DEL CEMA Buenos Aires Argentina Serie DOCUMENTOS DE TRABAJO Área: Economía COMPETENCIA EN EL MERCADO DE PRÉSTAMOS BANCARIOS EN ARGENTINA, 2006 2011 Héctor Gustavo González Padilla Julio 2018

UNIVERSIDAD DEL CEMA Buenos Aires Argentina Serie DOCUMENTOS DE TRABAJO Área: Economía COMPETENCIA EN EL MERCADO DE PRÉSTAMOS BANCARIOS EN ARGENTINA, 2006 2011 Héctor Gustavo González Padilla Julio 2018

Programa Oficial de Asignatura. Ficha Técnica. Presentación. Competencias y/o resultados del aprendizaje. Econometría

Ficha Técnica Titulación: Grado en Administración y Dirección de Empresas Plan BOE: BOE número 67 de 19 de marzo de 2014 Asignatura: Módulo: Análisis Económico Curso: Créditos ECTS: 6 Tipo de asignatura:

Ficha Técnica Titulación: Grado en Administración y Dirección de Empresas Plan BOE: BOE número 67 de 19 de marzo de 2014 Asignatura: Módulo: Análisis Económico Curso: Créditos ECTS: 6 Tipo de asignatura:

Competitividad del Sistema Financiero Argentino en el Período

Competitividad del Sistema Financiero Argentino en el Período 2006-2011 Héctor Gustavo González Padilla * Banco Central de la República Argentina Julio 2012 Resumen En este trabajo se analiza la estructura

Competitividad del Sistema Financiero Argentino en el Período 2006-2011 Héctor Gustavo González Padilla * Banco Central de la República Argentina Julio 2012 Resumen En este trabajo se analiza la estructura

Universidad Surcolombiana Facultad de Economía y Administración Programa de Economía Syllabus: Econometría Profesor: Oscar Hernán Cerquera Losada

Universidad Surcolombiana Facultad de Economía y Administración Programa de Economía Syllabus: Econometría Profesor: Oscar Hernán Cerquera Losada Nombre del curso: Econometría Código: No. Créditos académicos:

Universidad Surcolombiana Facultad de Economía y Administración Programa de Economía Syllabus: Econometría Profesor: Oscar Hernán Cerquera Losada Nombre del curso: Econometría Código: No. Créditos académicos:

FORMATO MODALIDAD PRESENCIAL UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA. Plan de estudios

FORMATO MODALIDAD PRESENCIAL UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA Plan de estudios Clave Semestre Sexto Créditos 7 Programa Econometría I Área Economía Campo de Economía Matemática

FORMATO MODALIDAD PRESENCIAL UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA Plan de estudios Clave Semestre Sexto Créditos 7 Programa Econometría I Área Economía Campo de Economía Matemática

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA EXAMEN FINAL (Modelo A)

") TIEMPO: 2 HORAS Instrucciones: UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA EXAMEN FINAL (Modelo A) 1. Este un modelo de examen que le servirá para autoevaluarse de todos los contenidos del curso de Econometria

TIEMPO: 2 HORAS Instrucciones: UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA EXAMEN FINAL (Modelo A) 1. Este un modelo de examen que le servirá para autoevaluarse de todos los contenidos del curso de Econometria

BENÉMERITA UNIVERSIDAD AUTÓNOMA DE PUEBLA VICERRECTORÍA DE DOCENCIA DIRECCIÓN GENERALDE EDUCACIÓN SUPERIOR

Programa Educativo (PE): Licenciatura en Actuaría Área: Economía Programa de Asignatura: Econometría I Código: ACTM 254 Créditos: 4 Fecha: Agosto 2012 1 1. DATOS GENERALES Nivel Educativo: Nombre del Programa

Programa Educativo (PE): Licenciatura en Actuaría Área: Economía Programa de Asignatura: Econometría I Código: ACTM 254 Créditos: 4 Fecha: Agosto 2012 1 1. DATOS GENERALES Nivel Educativo: Nombre del Programa

Economía Aplicada. Datos de Panel. Departmento de Economía Universidad Carlos III de Madrid

Economía Aplicada Datos de Panel Departmento de Economía Universidad Carlos III de Madrid Ver Wooldridge (capítulo 13), y Stock and Watson (capítulo 10) 1 / 38 Datos de Panel vs Secciones Cruzadas Repetidas

Economía Aplicada Datos de Panel Departmento de Economía Universidad Carlos III de Madrid Ver Wooldridge (capítulo 13), y Stock and Watson (capítulo 10) 1 / 38 Datos de Panel vs Secciones Cruzadas Repetidas

Econometría I Notas de Clase: Clase no. 10, 11, 12 y13.

Econometría I Notas de Clase: Clase no. 10, 11, 12 y13. Facilitador: Ovielt Baltodano López Asistente: Sebastián Hernández Leiva a. El estadístico LM: No necesita el supuesto de normalidad solo los de

Econometría I Notas de Clase: Clase no. 10, 11, 12 y13. Facilitador: Ovielt Baltodano López Asistente: Sebastián Hernández Leiva a. El estadístico LM: No necesita el supuesto de normalidad solo los de

Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación: Teórico-Práctica

Ficha Técnica Titulación: Grado en Economía Plan BOE: BOE número 75 de 28 de marzo de 2012 Asignatura: Módulo: Instrumental Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación:

Ficha Técnica Titulación: Grado en Economía Plan BOE: BOE número 75 de 28 de marzo de 2012 Asignatura: Módulo: Instrumental Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación:

Soluciones Examen Final de Econometría Universidad Carlos III de Madrid 26 de Mayo de 2015

Soluciones Examen Final de Econometría Universidad Carlos III de Madrid 26 de Mayo de 2015 Conteste todas las preguntas en dos horas y media. Pregunta 1 (33 puntos: Un investigador está considerando las

Soluciones Examen Final de Econometría Universidad Carlos III de Madrid 26 de Mayo de 2015 Conteste todas las preguntas en dos horas y media. Pregunta 1 (33 puntos: Un investigador está considerando las

Modelación estadística: La regresión lineal simple

Modelación estadística: La regresión lineal simple Gabriel Cavada Ch. 1 1 División de Bioestadística, Escuela de Salud Pública, Universidad de Chile. Statistical modeling: Simple linear regression Cuando

Modelación estadística: La regresión lineal simple Gabriel Cavada Ch. 1 1 División de Bioestadística, Escuela de Salud Pública, Universidad de Chile. Statistical modeling: Simple linear regression Cuando

EJEMPLO EMPIRICO SOBRE ESTIMACION DE SISTEMAS DE ECUACIONES UTILIZANDO EL SOFTWARE LIBRE GRETL

EJEMPLO EMPIRICO SOBRE ESTIMACION DE SISTEMAS DE ECUACIONES UTILIZANDO EL SOFTWARE LIBRE GRETL INFLACION Y GRADO DE APERTURA. Ejemplo de estimación por MC2E con Gretl. Marta Regúlez (UPV-EHU) Fichero de

EJEMPLO EMPIRICO SOBRE ESTIMACION DE SISTEMAS DE ECUACIONES UTILIZANDO EL SOFTWARE LIBRE GRETL INFLACION Y GRADO DE APERTURA. Ejemplo de estimación por MC2E con Gretl. Marta Regúlez (UPV-EHU) Fichero de

INTERVALOS DE CONFIANZA BOOTSTRAP BAJO INCUMPLIMIENTO DE SUPUESTOS EN REGRESIONES SPLINES PENALIZADAS

Cristina Cuesta Gonzalo Marí Nicolás Zino Instituto de Investigaciones Teóricas y Aplicadas en Estadística (IITAE) INTERVALOS DE CONFIANZA BOOTSTRAP BAJO INCUMPLIMIENTO DE SUPUESTOS EN REGRESIONES SPLINES

Cristina Cuesta Gonzalo Marí Nicolás Zino Instituto de Investigaciones Teóricas y Aplicadas en Estadística (IITAE) INTERVALOS DE CONFIANZA BOOTSTRAP BAJO INCUMPLIMIENTO DE SUPUESTOS EN REGRESIONES SPLINES

EXAMEN ECONOMETRÍA II GRUPO DADE Prof. Rafael de Arce 3 de septiembre de Nombre y Apellidos:

EXAMEN ECONOMETRÍA II GRUPO DADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: (En las preguntas tipo test sólo debe marcarse una en cada caso): 1. Para determinar si

EXAMEN ECONOMETRÍA II GRUPO DADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: (En las preguntas tipo test sólo debe marcarse una en cada caso): 1. Para determinar si

Econometría. Examen 02/02/2015. La respuesta que no sea claramente interpretable se considerará incorrecta.

Econometría Examen 02/02/2015 Alumno Grupo 1 a b c d 11 a b c d 2 a b c d 12 a b c d 3 a b c d 13 a b c d 4 a b c d 14 a b c d 5 a b c d 15 a b c d 6 a b c d 16 a b c d 7 a b c d 8 a b c d 9 a b c d 10

Econometría Examen 02/02/2015 Alumno Grupo 1 a b c d 11 a b c d 2 a b c d 12 a b c d 3 a b c d 13 a b c d 4 a b c d 14 a b c d 5 a b c d 15 a b c d 6 a b c d 16 a b c d 7 a b c d 8 a b c d 9 a b c d 10

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I. Profesor: Noé Becerra Rodríguez.

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I Profesor: Noé Becerra Rodríguez Objetivo general: Introducir los aspectos fundamentales del proceso de construcción

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I Profesor: Noé Becerra Rodríguez Objetivo general: Introducir los aspectos fundamentales del proceso de construcción

CAPÍTULO VI RESULTADOS

CAPÍTULO VI RESULTADOS Los resultados que se presentan en esta sección tienen como objetivo evaluar el efecto de variaciones en el tipo de cambio real sobre el diferencial de interés condicionado a distintos

CAPÍTULO VI RESULTADOS Los resultados que se presentan en esta sección tienen como objetivo evaluar el efecto de variaciones en el tipo de cambio real sobre el diferencial de interés condicionado a distintos

TEMA 6. Modelos para Datos de Panel

TEMA 6. Modelos para Datos de Panel Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Introducción 2 Modelos estáticos Modelo con Efectos Individuales: Fijos y Aleatorios

TEMA 6. Modelos para Datos de Panel Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Introducción 2 Modelos estáticos Modelo con Efectos Individuales: Fijos y Aleatorios

Lectura No. 8. Contextualización. Nombre: Métodos de Análisis ANÁLISIS FINANCIERO 1

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 8 Nombre: Métodos de Análisis Contextualización Uno de los mayores obstáculos que se presentan en el momento de desarrollar un modelo econométrico

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 8 Nombre: Métodos de Análisis Contextualización Uno de los mayores obstáculos que se presentan en el momento de desarrollar un modelo econométrico

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

ESCUELA SUPERIOR POLITECNICA DEL LITORAL PRIMER TÉRMINO 2017 ECONOMETRÍA II EXAMEN FINAL Profesor: Gonzalo E. Sánchez Yo,, al firmar este compromiso, reconozco que el presente examen está diseñado para

ESCUELA SUPERIOR POLITECNICA DEL LITORAL PRIMER TÉRMINO 2017 ECONOMETRÍA II EXAMEN FINAL Profesor: Gonzalo E. Sánchez Yo,, al firmar este compromiso, reconozco que el presente examen está diseñado para

Pruebas estadís,cas para evaluar relaciones

Pruebas estadís,cas para evaluar relaciones Asociación entre dos variables categóricas Hipótesis: frecuencias de ocurrencias en las categorías de una variable son independientes de los frecuencias en la

Pruebas estadís,cas para evaluar relaciones Asociación entre dos variables categóricas Hipótesis: frecuencias de ocurrencias en las categorías de una variable son independientes de los frecuencias en la

Grado en Finanzas y Contabilidad

Econometría Grado en Finanzas y Contabilidad Apuntes basados en el libro Introduction to Econometrics: A modern Approach de Wooldridge 3.1 Colinealidad Exacta 3.2 Los efectos de la multicolinealidad Del

Econometría Grado en Finanzas y Contabilidad Apuntes basados en el libro Introduction to Econometrics: A modern Approach de Wooldridge 3.1 Colinealidad Exacta 3.2 Los efectos de la multicolinealidad Del

COMPETENCIA EN EL SISTEMA FINANCIERO EN MÉXICO: UN ANÁLISIS A PARTIR DEL PAPEL DE LA BANCA. Luis Fernando Cárdenas Alba (1), Celina López Mateo (2)

, Celina López Mateo (2)") COMPETENCIA EN EL SISTEMA FINANCIERO EN MÉXICO: UN ANÁLISIS A PARTIR DEL PAPEL DE LA BANCA Luis Fernando Cárdenas Alba (1), Celina López Mateo (2) 1 [Lic. en Administración Financiera, Universidad de Guanajuato]

COMPETENCIA EN EL SISTEMA FINANCIERO EN MÉXICO: UN ANÁLISIS A PARTIR DEL PAPEL DE LA BANCA Luis Fernando Cárdenas Alba (1), Celina López Mateo (2) 1 [Lic. en Administración Financiera, Universidad de Guanajuato]

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

ESCUELA SUPERIOR POLITECNICA DEL LITORAL PRIMER TÉRMINO 2017 ECONOMETRÍA II EXAMEN DE MEJORAMIENTO Profesor: Gonzalo E. Sánchez Yo,, al firmar este compromiso, reconozco que el presente examen está diseñado

ESCUELA SUPERIOR POLITECNICA DEL LITORAL PRIMER TÉRMINO 2017 ECONOMETRÍA II EXAMEN DE MEJORAMIENTO Profesor: Gonzalo E. Sánchez Yo,, al firmar este compromiso, reconozco que el presente examen está diseñado

EXAMEN FINAL DE ECONOMETRÍA SOLUCIONES Conteste cada pregunta en un cuadernillo diferente en dos horas y media

EXAMEN FINAL DE ECONOMETRÍA SOLUCIONES Conteste cada pregunta en un cuadernillo diferente en dos horas y media 1. Sean (Y; X; W ) tres variables aleatorias relacionadas por el siguiente modelo de regresión

EXAMEN FINAL DE ECONOMETRÍA SOLUCIONES Conteste cada pregunta en un cuadernillo diferente en dos horas y media 1. Sean (Y; X; W ) tres variables aleatorias relacionadas por el siguiente modelo de regresión

Tema 4. Regresión lineal simple

Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores de mínimos cuadrados: construcción y propiedades Inferencias

Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores de mínimos cuadrados: construcción y propiedades Inferencias

Pruebas de tensión para el Fondo de Liquidez. los bancos en el Sector Financiero Privado

de los bancos en el Sector Financiero Privado Andrea Bayancela Espinel Coordinación y edición: Eugenio Paladines y David Villamar Corporación del Seguro de Depósitos, Fondo de Liquidez y Fondo de Seguros

de los bancos en el Sector Financiero Privado Andrea Bayancela Espinel Coordinación y edición: Eugenio Paladines y David Villamar Corporación del Seguro de Depósitos, Fondo de Liquidez y Fondo de Seguros

Ejemplo 7.1. Heterocedasticidad. Pilar González y Susan Orbe. Dpto. Economía Aplicada III (Econometría y Estadística)

") Ejemplo 7.1 Heterocedasticidad Pilar González y Susan Orbe Dpto. Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Ejemplo 7.1. Heterocedásticidad 1 / 22 Enunciado.

Ejemplo 7.1 Heterocedasticidad Pilar González y Susan Orbe Dpto. Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Ejemplo 7.1. Heterocedásticidad 1 / 22 Enunciado.

Modelos de regresión multinivel

Luis Guillermo Díaz Leonardo Trujillo Julio 2011 Estructura de datos multinivel Los investigadores de las ciencias sociales y naturales, se enfrentan al problema de modelar estructuras de datos complejas,

Luis Guillermo Díaz Leonardo Trujillo Julio 2011 Estructura de datos multinivel Los investigadores de las ciencias sociales y naturales, se enfrentan al problema de modelar estructuras de datos complejas,

PLAN DE ESTUDIOS (PE): Licenciatura en Actuaría. ÁREA: Economía. ASIGNATURA: Econometría I CÓDIGO: ACTM-254 CRÉDITOS: 4.

: Licenciatura en Actuaría. ÁREA: Economía. ASIGNATURA: Econometría I CÓDIGO: ACTM-254 CRÉDITOS: 4.") PLAN DE ESTUDIOS (PE): Licenciatura en Actuaría ÁREA: Economía ASIGNATURA: CÓDIGO: ACTM-254 CRÉDITOS: 4 FECHA: Enero 2018 1 1. DATOS GENERALES Nivel Educativo: Licenciatura. Nombre del Plan de Estudios:

PLAN DE ESTUDIOS (PE): Licenciatura en Actuaría ÁREA: Economía ASIGNATURA: CÓDIGO: ACTM-254 CRÉDITOS: 4 FECHA: Enero 2018 1 1. DATOS GENERALES Nivel Educativo: Licenciatura. Nombre del Plan de Estudios:

Econometría I (LADE). Curso 2001/2002 PRÁCTICA 08

. Curso 2001/2002 PRÁCTICA 08") PRÁCTICA 08 HETEROCEDASTICIDAD Y NORMALIDAD En el fichero Datos08.wf1 tenemos la renta y consumo anual (en dólares) para 500 familias con el que se pretende estimar el siguiente modelo: C i = β + β R +

PRÁCTICA 08 HETEROCEDASTICIDAD Y NORMALIDAD En el fichero Datos08.wf1 tenemos la renta y consumo anual (en dólares) para 500 familias con el que se pretende estimar el siguiente modelo: C i = β + β R +

SOLUCION TALLER 1 SOLUCION PUNTO 1. - Función de producción cuadrática. Se espera que: >0 porque x2 es un insumo de producción

SOLUCION TALLER 1 SOLUCION PUNTO 1 - Función de producción cuadrática Se espera que: >0 porque x1 es un insumo de producción >0 porque x2 es un insumo de producción

SOLUCION TALLER 1 SOLUCION PUNTO 1 - Función de producción cuadrática Se espera que: >0 porque x1 es un insumo de producción >0 porque x2 es un insumo de producción

Análisis Estadístico

Universidad Torcuato Di Tella Análisis Estadístico Examen Final 05/07/2017 TEMA 1 Nombre y Apellido: Número de legajo: Instrucciones El examen tiene dos partes. La parte A (40 puntos) contiene 10 preguntas

Universidad Torcuato Di Tella Análisis Estadístico Examen Final 05/07/2017 TEMA 1 Nombre y Apellido: Número de legajo: Instrucciones El examen tiene dos partes. La parte A (40 puntos) contiene 10 preguntas

5.5 Modelo de regresión. se especificó en los términos siguientes: (6.3.1) 1,2,3,..N. Donde:

1,2,3,..N. Donde:") 5.5 Modelo de regresión El modelo de regresión lineal que se aplicó para explicar la relación entre producción antigüedad, edad, capital humano, apiarios y camioneta de los apicultores nayaritas se especificó

5.5 Modelo de regresión El modelo de regresión lineal que se aplicó para explicar la relación entre producción antigüedad, edad, capital humano, apiarios y camioneta de los apicultores nayaritas se especificó

Contenido. vii. Prólogo... i Presentación... iii Grupo de trabajo...v. 1. Introducción y conceptos preliminares...1

Contenido Prólogo... i Presentación... iii Grupo de trabajo...v 1. Introducción y conceptos preliminares...1 2. Tipos de modelos estadísticos lineales...19 Caso 2.1...20 Caso 2.2...26 Caso 2.3...30 3.

Contenido Prólogo... i Presentación... iii Grupo de trabajo...v 1. Introducción y conceptos preliminares...1 2. Tipos de modelos estadísticos lineales...19 Caso 2.1...20 Caso 2.2...26 Caso 2.3...30 3.

Folleto de Estadísticas. Teoría del 2do Parcial

Folleto de Estadísticas Teoría del 2do Parcial 2012 Variables aleatorias conjuntas continuas: Sean X y Y dos variables aleatorias continuas con ellas se asocia una función denominada función de densidad

Folleto de Estadísticas Teoría del 2do Parcial 2012 Variables aleatorias conjuntas continuas: Sean X y Y dos variables aleatorias continuas con ellas se asocia una función denominada función de densidad

Econometría de Económicas Ejercicios para el tema 2 y 3

Econometría de Económicas Ejercicios para el tema 2 y 3 Curso 2005-2006 Profesores Amparo Sancho Perez Guadalupe Serrano Pedro Perez 1 1- Los datos que se adjuntan hacen referencia a los datos de producción

Econometría de Económicas Ejercicios para el tema 2 y 3 Curso 2005-2006 Profesores Amparo Sancho Perez Guadalupe Serrano Pedro Perez 1 1- Los datos que se adjuntan hacen referencia a los datos de producción

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL)

") TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

ECONOMETRÍA I. Tema 2: El Modelo de Regresión Lineal Simple. Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía

ECONOMETRÍA I Tema 2: El Modelo de Regresión Lineal Simple Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 42 Modelo de Regresión

ECONOMETRÍA I Tema 2: El Modelo de Regresión Lineal Simple Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 42 Modelo de Regresión

Curso: MODELOS ECONOMÉTRICOS ESPACIALES DE CORTE TRANSVERSAL Y DATOS DE PANEL

Curso: MODELOS ECONOMÉTRICOS ESPACIALES DE CORTE TRANSVERSAL Y DATOS DE PANEL Coro Chasco Yrigoyen Profesora de Economía Aplicada Directora del Grupo de Investigación ECONRES Universidad Autónoma de Madrid

Curso: MODELOS ECONOMÉTRICOS ESPACIALES DE CORTE TRANSVERSAL Y DATOS DE PANEL Coro Chasco Yrigoyen Profesora de Economía Aplicada Directora del Grupo de Investigación ECONRES Universidad Autónoma de Madrid

EJEMPLO APLICADO EN PRUEBAS DE ESPECIFICACIÓN ECONOMÉTRICA MODELO DE PRODUCCIÓN AGREGADA PARA LA ECONOMÍA MEXICANA

EJEMPLO APLICADO EN PRUEBAS DE ESPECIFICACIÓN ECONOMÉTRICA MODELO DE PRODUCCIÓN AGREGADA PARA LA ECONOMÍA MEXICANA DR. ROGER ALEJANDRO BANEGAS RIVERO UNIVERSIDAD AUTÓNOMA GABRIEL RENÉ MORENO A partir del

EJEMPLO APLICADO EN PRUEBAS DE ESPECIFICACIÓN ECONOMÉTRICA MODELO DE PRODUCCIÓN AGREGADA PARA LA ECONOMÍA MEXICANA DR. ROGER ALEJANDRO BANEGAS RIVERO UNIVERSIDAD AUTÓNOMA GABRIEL RENÉ MORENO A partir del

Javier Roca Pardiñas Prof. Titular de Universidade Dpto. Estatística e I.O. Universidade de Vigo

Javier Roca Pardiñas Prof. Titular de Universidade Dpto. Estatística e I.O. Universidade de Vigo 30/10/2013 Modelos Lineales de Regresión Índice 1. Planteamiento de modelo Caso práctico 2. Estimación y

Javier Roca Pardiñas Prof. Titular de Universidade Dpto. Estatística e I.O. Universidade de Vigo 30/10/2013 Modelos Lineales de Regresión Índice 1. Planteamiento de modelo Caso práctico 2. Estimación y

Dolarización del balance de empresas no financieras y sus decisiones de inversión

Dolarización del balance de empresas no financieras y sus decisiones de inversión Pablo J. Azabache La Torre Banco Central de Reserva del Perú Universidad de San Martín de Porres 1. Motivación 2. Mecanismo

Dolarización del balance de empresas no financieras y sus decisiones de inversión Pablo J. Azabache La Torre Banco Central de Reserva del Perú Universidad de San Martín de Porres 1. Motivación 2. Mecanismo

Errores de especificación. Series simuladas

Estimación modelo correcto Dependent Variable: Y Date: 05/13/02 Time: 17:07 Sample: 2 100 Included observations: 99 Errores de especificación. Series simuladas C 5.376164 0.253524 21.20578 0.0000 X1 0.954713

Estimación modelo correcto Dependent Variable: Y Date: 05/13/02 Time: 17:07 Sample: 2 100 Included observations: 99 Errores de especificación. Series simuladas C 5.376164 0.253524 21.20578 0.0000 X1 0.954713

PARTE I: FUNDAMENTOS DEL ANÁLISIS DE REGRESIÓN CON DATOS DE. 1. Qué es la econometría y para qué sirve? La naturaleza del enfoque

PARTE I: FUNDAMENTOS DEL ANÁLISIS DE REGRESIÓN CON DATOS DE CORTE TRANSVERSAL INTRODUCCIÓN: EL ENFOQUE ECONOMÉTRICO 1. Qué es la econometría y para qué sirve? La naturaleza del enfoque econométrico 2.

PARTE I: FUNDAMENTOS DEL ANÁLISIS DE REGRESIÓN CON DATOS DE CORTE TRANSVERSAL INTRODUCCIÓN: EL ENFOQUE ECONOMÉTRICO 1. Qué es la econometría y para qué sirve? La naturaleza del enfoque econométrico 2.

Examen de Introducción a la Econometría 8 de septiembre de 2008

NOMBRE DNI: GRUPO Firma: MODELO 1: SOLUCIONES Examen de Introducción a la Econometría 8 de septiembre de 008 Sólo una respuesta es válida. Debe justificar la respuesta de cada pregunta en el espacio que

NOMBRE DNI: GRUPO Firma: MODELO 1: SOLUCIONES Examen de Introducción a la Econometría 8 de septiembre de 008 Sólo una respuesta es válida. Debe justificar la respuesta de cada pregunta en el espacio que

Curso de nivelación Estadística y Matemática

Modelo de Curso de nivelación Estadística y Matemática Pruebas de hipótesis, y Modelos ARIMA Programa Técnico en Riesgo, 2017 Agenda Modelo de 1 2 Asociación Medidas de asociación para variables intervalo

Modelo de Curso de nivelación Estadística y Matemática Pruebas de hipótesis, y Modelos ARIMA Programa Técnico en Riesgo, 2017 Agenda Modelo de 1 2 Asociación Medidas de asociación para variables intervalo

Economía Aplicada. Secciones Cruzadas Repetidas o Datos Fusionados. Basado en Wooldridge cap.13

Economía Aplicada Secciones Cruzadas Repetidas o Datos Fusionados Departamento de Economía Universidad Carlos III de Madrid Basado en Wooldridge cap.13 1 / 13 Dos Ejemplos de Secciones Cruzadas Repetidas

Economía Aplicada Secciones Cruzadas Repetidas o Datos Fusionados Departamento de Economía Universidad Carlos III de Madrid Basado en Wooldridge cap.13 1 / 13 Dos Ejemplos de Secciones Cruzadas Repetidas

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA EXAMEN FINAL (Modelo B)

") UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA EXAMEN FINAL (Modelo B) TIEMPO: 125 MINUTOS Instrucciones: 1. Este un modelo de examen que le servirá para autoevaluarse de todos los contenidos del curso de

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA EXAMEN FINAL (Modelo B) TIEMPO: 125 MINUTOS Instrucciones: 1. Este un modelo de examen que le servirá para autoevaluarse de todos los contenidos del curso de

II. MATERIALES Y METODOS

II. MATERIALES Y METODOS 2.1 Las Hipótesis de investigación Hipótesis General La morosidad crediticia está determinada tanto por factores macro y microeconómicos, es decir, que no solo es importante las

II. MATERIALES Y METODOS 2.1 Las Hipótesis de investigación Hipótesis General La morosidad crediticia está determinada tanto por factores macro y microeconómicos, es decir, que no solo es importante las

Regresión con heterocedasticidad y autocorrelación

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

Universidad de Chile DIPLOMA PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS Prof: Sara Arancibia

Universidad de Chile DIPLOMA PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS Prof: Sara Arancibia Estudio de Caso: Estudio Morfología Coeficiente de Correlación Considere el archivo Estudio Morfología.sav.

Universidad de Chile DIPLOMA PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS Prof: Sara Arancibia Estudio de Caso: Estudio Morfología Coeficiente de Correlación Considere el archivo Estudio Morfología.sav.

PROBLEMA 1: Nivel nutricional de los menores de 6 años

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA I Curso 2012/13 SOLUCIONES EXAMEN FINAL (Convocatoria Ordinaria) 10 de Enero de 2013 PROBLEMA 1: Nivel nutricional de los menores de 6 años 1. Los nutricionistas

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA I Curso 2012/13 SOLUCIONES EXAMEN FINAL (Convocatoria Ordinaria) 10 de Enero de 2013 PROBLEMA 1: Nivel nutricional de los menores de 6 años 1. Los nutricionistas

Economía Aplicada. Datos de panel. Ver Wooldridge cap. 13 y Stock y Watson cap. 10. Departamento de Economía Universidad Carlos III de Madrid 1 / 26

Economía Aplicada Datos de panel Departamento de Economía Universidad Carlos III de Madrid Ver Wooldridge cap. 13 y Stock y Watson cap. 10 1 / 26 Datos de Panel vs Secciones Cruzadas Repetidas En el curso

Economía Aplicada Datos de panel Departamento de Economía Universidad Carlos III de Madrid Ver Wooldridge cap. 13 y Stock y Watson cap. 10 1 / 26 Datos de Panel vs Secciones Cruzadas Repetidas En el curso

Econometría III Examen. 29 de Marzo de 2012

Econometría III Examen. 29 de Marzo de 2012 El examen consta de 20 preguntas de respuesta múltiple. El tiempo máximo es 1:10 minutos. nota: no se pueden hacer preguntas durante el examen a no ser que sean

Econometría III Examen. 29 de Marzo de 2012 El examen consta de 20 preguntas de respuesta múltiple. El tiempo máximo es 1:10 minutos. nota: no se pueden hacer preguntas durante el examen a no ser que sean

ECONOMETRÍA I LICENCIATURA EN ECONOMÍA, Curso PRÁCTICA 1 (LECCIÓN 1): EN BUSCA DE ESPECIFICACIÓN Por Beatriz González López-Valcárcel

: EN BUSCA DE ESPECIFICACIÓN Por Beatriz González López-Valcárcel") ECONOMETRÍA I LICENCIATURA EN ECONOMÍA, Curso 2003-2004 PRÁCTICA 1 (LECCIÓN 1): EN BUSCA DE ESPECIFICACIÓN Por Beatriz González López-Valcárcel En esta práctica, aplicaremos los contrastes de especificación

ECONOMETRÍA I LICENCIATURA EN ECONOMÍA, Curso 2003-2004 PRÁCTICA 1 (LECCIÓN 1): EN BUSCA DE ESPECIFICACIÓN Por Beatriz González López-Valcárcel En esta práctica, aplicaremos los contrastes de especificación

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA EXAMEN FINAL (Modelo C)

") UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA EXAMEN FINAL (Modelo C) DURACION: 2 HORAS Y 15 MINUTOS Instrucciones: 1. Este un modelo de examen que le servirá para autoevaluarse de todos los contenidos

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA EXAMEN FINAL (Modelo C) DURACION: 2 HORAS Y 15 MINUTOS Instrucciones: 1. Este un modelo de examen que le servirá para autoevaluarse de todos los contenidos

CURSO: ECONOMETRÍA Y ANÁLISIS DE POLÍTICAS FISCALES INSTRUCTOR: HORACIO CATALÁN ALONSO. Especificación de los modelos VAR

CURSO: ECONOMETRÍA Y ANÁLISIS DE POLÍTICAS FISCALES INSTRUCTOR: HORACIO CATALÁN ALONSO Especificación de los modelos VAR Modelos VAR es una extensión de un AR(p) Permiten un mejor entendimiento de la

CURSO: ECONOMETRÍA Y ANÁLISIS DE POLÍTICAS FISCALES INSTRUCTOR: HORACIO CATALÁN ALONSO Especificación de los modelos VAR Modelos VAR es una extensión de un AR(p) Permiten un mejor entendimiento de la

Determinantes de la eficiencia en entidades bancarias argentinas: análisis DEA en dos etapas

Determinantes de la eficiencia en entidades bancarias argentinas: análisis DEA en dos etapas PERETTO, Claudia; QUIROGA MARTINEZ, Facundo ; ALBERTO, Catalina Facultad de Ciencias Económicas, U.N.C. Año

Determinantes de la eficiencia en entidades bancarias argentinas: análisis DEA en dos etapas PERETTO, Claudia; QUIROGA MARTINEZ, Facundo ; ALBERTO, Catalina Facultad de Ciencias Económicas, U.N.C. Año

Tabla de Contenido. iii

Tabla de Contenido Índice de tablas... iv Índice de ilustraciones... viii 1 Introducción... 1 1.1 Objetivos... 1 1.1.1 Objetivos específicos... 2 1.2 Alcances... 2 1.3 Motivación... 2 2 Antecedentes...

Tabla de Contenido Índice de tablas... iv Índice de ilustraciones... viii 1 Introducción... 1 1.1 Objetivos... 1 1.1.1 Objetivos específicos... 2 1.2 Alcances... 2 1.3 Motivación... 2 2 Antecedentes...

Métodos Estadísticos para Economía y Gestión IN 540 Clase 7

Métodos Estadísticos para Economía y Gestión IN 540 Clase 7 Perturbaciones no Esféricas 17 de junio de 2010 1 Preliminares Matriz de Varianzas y Covarianzas cuando ɛ t es un AR(1) Naturaleza y causas de

Métodos Estadísticos para Economía y Gestión IN 540 Clase 7 Perturbaciones no Esféricas 17 de junio de 2010 1 Preliminares Matriz de Varianzas y Covarianzas cuando ɛ t es un AR(1) Naturaleza y causas de

Big data: desafios y oportunidades para la economia y las ciencias sociales

Big data: desafios y oportunidades para la economia y las ciencias sociales Walter Sosa Escudero Universidad de San Andrés y CONICET wsosa@udesa.edu.ar @wsosaescudero waltersosa.weebly.com Pobreza

Big data: desafios y oportunidades para la economia y las ciencias sociales Walter Sosa Escudero Universidad de San Andrés y CONICET wsosa@udesa.edu.ar @wsosaescudero waltersosa.weebly.com Pobreza

Determinantes de la Productividad Laboral en la Industria Manufacturera Regional

Determinantes de la Productividad Laboral en la Industria Manufacturera Regional Extracto del Reporte sobre las Economías Regionales Octubre Diciembre 2016, Recuadro 1, pp. 8-11, Marzo 2016 Introducción

Determinantes de la Productividad Laboral en la Industria Manufacturera Regional Extracto del Reporte sobre las Economías Regionales Octubre Diciembre 2016, Recuadro 1, pp. 8-11, Marzo 2016 Introducción

Datos de Panel. Guía para el uso de Eviews. Alfredo Baronio Ana Vianco

Datos de Panel Guía para el uso de Eviews Alfredo Baronio Ana Vianco Departamento de Matemática y Estadística Facultad de Ciencias Económicas Universidad Nacional de Río Cuarto Noviembre de 2014 1 Contenido

Datos de Panel Guía para el uso de Eviews Alfredo Baronio Ana Vianco Departamento de Matemática y Estadística Facultad de Ciencias Económicas Universidad Nacional de Río Cuarto Noviembre de 2014 1 Contenido

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR. Práctica 3

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR Práctica 3 Considere la ecuación de inversión RINV t = β 1 +β 2 RPIB t +β 3 r t +u t donde RINV es la inversión real privada, RPIB es el PIB real y r es el tipo de

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR Práctica 3 Considere la ecuación de inversión RINV t = β 1 +β 2 RPIB t +β 3 r t +u t donde RINV es la inversión real privada, RPIB es el PIB real y r es el tipo de

Econometría de series de tiempo aplicada a macroeconomía y finanzas

Econometría de series de tiempo aplicada a macroeconomía y finanzas Series de Tiempo no Estacionarias Carlos Capistrán Carmona ITAM Tendencias Una tendencia es un movimiento persistente de largo plazo

Econometría de series de tiempo aplicada a macroeconomía y finanzas Series de Tiempo no Estacionarias Carlos Capistrán Carmona ITAM Tendencias Una tendencia es un movimiento persistente de largo plazo

Regresión lineal. Marcelo Rodríguez Ingeniero Estadístico - Magíster en Estadística

Regresión lineal Marcelo Rodríguez Ingeniero Estadístico - Magíster en Estadística Universidad Católica del Maule Facultad de Ciencias Básicas Pedagogía en Matemática Estadística I 01 de enero de 2012

Regresión lineal Marcelo Rodríguez Ingeniero Estadístico - Magíster en Estadística Universidad Católica del Maule Facultad de Ciencias Básicas Pedagogía en Matemática Estadística I 01 de enero de 2012

EXAMEN EXTRAORDINARIO DE ECONOMETRÍA Universidad Carlos III de Madrid Junio 2016

EXAMEN EXTRAORDINARIO DE ECONOMETRÍA Universidad Carlos III de Madrid Junio 2016 Responda a las 4 preguntas en dos horas y media. 1. Se está llevando a cabo una investigación econométrica sobre los precios

EXAMEN EXTRAORDINARIO DE ECONOMETRÍA Universidad Carlos III de Madrid Junio 2016 Responda a las 4 preguntas en dos horas y media. 1. Se está llevando a cabo una investigación econométrica sobre los precios

log Y = log + v log K + (1 )v log L 1=2 log(1 )v[log(k=l)] 2 + U = log K + 2 log L + 3 [log(k=l)] 2 + U;

![log Y = log + v log K + (1 )v log L 1=2 log(1 )v[log(k=l)] 2 + U = log K + 2 log L + 3 [log(k=l)] 2 + U;](/thumbs/87/97419348.jpg "log Y = log + v log K + (1 )v log L 1=2 log(1 )v[log(k=l)] 2 + U = log K + 2 log L + 3 [log(k=l)] 2 + U;") Universidad Carlos III de Madrid Econometría Examen Final, Convocatoria Extraordinaria, Curso 2014-2015. Duración del examen: 2 horas. Nota importante: Alguna información contenida en las salidas es redundante.

Universidad Carlos III de Madrid Econometría Examen Final, Convocatoria Extraordinaria, Curso 2014-2015. Duración del examen: 2 horas. Nota importante: Alguna información contenida en las salidas es redundante.