Econometría de Económicas Ejercicios para el tema 2 y 3

|

|

|

- Esperanza Parra Mora

- hace 6 años

- Vistas:

Transcripción

1 Econometría de Económicas Ejercicios para el tema 2 y 3 Curso Profesores Amparo Sancho Perez Guadalupe Serrano Pedro Perez 1

2 1- Los datos que se adjuntan hacen referencia a los datos de producción (y) y el precio de un bien agrícola (X) durante los últimos 34 trimestres. a) Obtener las estimaciones por mco de la forma funcional que considere más adecuada. Comente los resultados obtenidos. Los parámetros estimados tienen el signo esperado? b) Representar gráficamente los residuos obtenidos a partir del proceso de estimación que considere adecuado. c) Evalúe los resultados de la estimación (normalidad, autocorrelación, heterocedasticidad y problemas de especificación). d) Reestime el modelo dando una solución adecuada a los problemas planteados. e) Obtenga la predicción de la producción para el periodo 35 (t+1) si el valor esperado del precio es X t+1 = 0,4. Información disponible en: (a) La especificación inicial planteada es el modelo lineal: Y t = β 1 + β 2 X t + u t Se plantea la validez de esta estimación y se propone una especificación adicional: log(y t ) = log β 1 + β 2 log( X t ) + u t 2

3 Comentar el significado de esta nueva especificación, sus ventajas e inconvenientes. (b) Representación gráfica de los residuos del ajuste del modelo en logaritmos 3

4 c) Evaluación de los resultados de la estimación (normalidad, autocorrelación, heterocedasticidad y problemas de especificación). Contraste de normalidad Se utiliza el test de Jarque-Bera, basado en dos medidas: S simetría Cómo de simétricos son los residuos respecto al 0? K curtosis se refiere al pico de la distribución en comparación con la normal, que es 3. N 2 2 (K 3) JB 2 = S + χ2 bajo H de normalidad 4

5 Contraste de Heteroscedasticidad Contraste de autocorrelación 5

6 Test de errores de especificación: Modelo 1: Modelo 2: log(y t )= β 1 + β 2 log(x t )+ u t log( Y ) = β 1 + β 2 log( X ) + γ 1(loĝ( Y )) + u t t t 2 t El test que se establece es: H 0 : γ 1 = 0 Donde loĝ( Y ) es el poder de predicción del modelo. t Si la hipótesis H 0 es cierta, significa que el modelo 1 es el adecuado. Si la hipótesis H 0 no es cierta, significa que hay evidencias de la existencia de errores de especificación, y por lo tanto el modelo 1 es no cierto. Las predicciones mejoran el ajuste. 6

7 d) Reestimación del modelo para corregir el problema de autocorrelación (e) Predicción de la producción para el periodo 35 dado un precio esperado de X t+1 = 0,4 unidades monetarias e t = log(y t )- 6,089-0,94 * log(x t ) = 0, 256 loĝ( Y 1 ) = 6, ,94* log(0,4) + 0,339* 0,256 = 5,31 t+ ) Y t+ 1 = anti log (5,31) = 247,15 unidades monetarias 2.- Dado el modelo Ar(1): u t =ρ u t-1 + ε t Donde E(u t ) = 0, var (u t ) = σ u 2, cov(u t u t+i )=0 para i>0 y var(u t )= var (u t-1 ). (a) Obtenga la varianza de u t en función de ε t (b) Obtenga la covarianza u t u t-1 y u t u t En los siguientes resultados realice un test para contrastar la hipótesis de homocedasticidad y normalidad de la perturbación aleatoria. Los datos están disponibles en el fichero intro2 en satsuma\sanchoa\hetero.wf1 7

8 4.- Se ha estimado una ecuación donde la variable endógena y t figura, también de forma retardada como variable explicativa, y t-1. Se obtienen los siguientes resultados: y t = x t +0.9 y t-1 (0.06) (0.6) (0.002) R 2 = 0.98 DW = 1.9 8

9 Se encuentra que R 2 es muy alto y que el estadístico Durbin-Watson esta cercano a 2, mostrando que no hay una correlación entre los errores. Es cierta la afirmación siguiente?: Aunque R 2 es alto, esta estimación no es buena En caso que este de acuerdo, exponga el porqué. 5.- Averigüe si las siguientes afirmaciones son verdaderas o falsas argumentando su respuesta. (a) La autocorrelación entre las perturbaciones, u t, conduce a estimaciones sesgadas y errores sesgados cuando la regresión y t = βx t + u t es estimada por mínimos cuadrados ordinarios. (b) El test de Durbin-Watson para la autocorrelación no es aplicable si las perturbaciones son heterocedásticas. (c) El test de Durbin-Watson no es aplicable si hay variables dependientes retrasadas como variables explicativas (d) Un investigador estima una función de demanda en niveles y otra en primeras diferencias y obtiene los R 2 s = 0.90 y 0.80 respectivamente. Elige la ecuación en niveles porque tiene un R 2 mayor. Es ésta una razón válida para escoger entre los dos modelos?. (e) La técnica de mínimos cuadrados ordinarios cuando es aplicada a las series temporales normalmente produce estimaciones sesgadas porque la mayoría de las series temporales son autocorrelacionadas. (f) El test de Durbin-Watson puede ser usado para analizar si las perturbaciones, en una regresión basada en datos temporales, son independientes entre sí. (g) El hecho de que el estadístico Durbin-Watson sea significativo no implica necesariamente que hay autocorrelación entre los errores. Hay que aplicar otros contrastes para llegar a esta conclusión. (h) Considere el modelo siguiente: y t = αy t-1 + βx t + u t donde las perturbaciones están autocorrelacionadas. Aunque el método de los mínimos cuadrados ordinarios proporcione estimaciones inconsistentes de los parámetros, se puede utilizar la estimación para predecir, con la condición de que la evolución de x t durante el periodo de predicción sea la misma que en el periodo estimado. (i) Considere el modelo: y t = α + βx t + u t u t = ρu t -1 + e t 0 ρ 1 donde e t se distribuyen N(0,σ 2 ). Regresando y t sobre x t es posible obtener estimadores más eficientes de β que regresando y t sobre x t. (j) El test de Durbin-Watson es un test poco útil porque es inaplicable en casi todas las situaciones que encontramos en la realidad. 6.- En un estudio de 27 empresas de varios tamaños, la variable y i es el número de supervisores mientras que la variable x i determina el número de trabajadores supervisados. Los resultados de la estimación del modelo y i = a + b x i + u i fueron los siguientes: Y i = 14,44+ 0,115 X i N=27 (9,56) (0,011) R 2 = 0,776. Después de la estimación de la ecuación y representando los residuos respecto a x i, encontramos que la varianza de los residuos incrementa con x i. Representando los residuos respecto a 1/x i no existe tal relación. Por lo tanto se realiza el supuesto siguiente: var(u i ) = σ 2 2 x i La ecuación estimada bajo esta hipótesis fue: y/x = (1/x) (0.009) (4.570) R 2 =

Cuál sería la ecuación a estimar con var(u i ) = σ 2 x i en lugar de var(u i ) = σ 2 x i 2? Cómo determinarías cuál de las dos alternativas es la mejor?")

10 Un investigador observa el descenso en R 2 y concluye que la primera ecuación es mejor. Es válida esta conclusión? (a) Cuál sería la ecuación a estimar con var(u i ) = σ 2 x i en lugar de var(u i ) = σ 2 x i 2? Cómo determinarías cuál de las dos alternativas es la mejor? (b) Comenta el cálculo de R 2 en la ecuación transformada y de R 2 de la ecuación en términos de las variables originales. 7.- Comente los resultados de estas estimaciones (los datos están disponibles en: donde WAGE i = salario del individuo i, MARRIED i es una variable ficticia que toma el valor 1 si el individuo está casado y 0 en otro caso, GRADE i es el nivel de estudios del individuo, UNION i es una variable ficticia que toma el valor 1 si el individuo pertenece a un sindicato y 0 en otro caso. 10

11 11

12 12

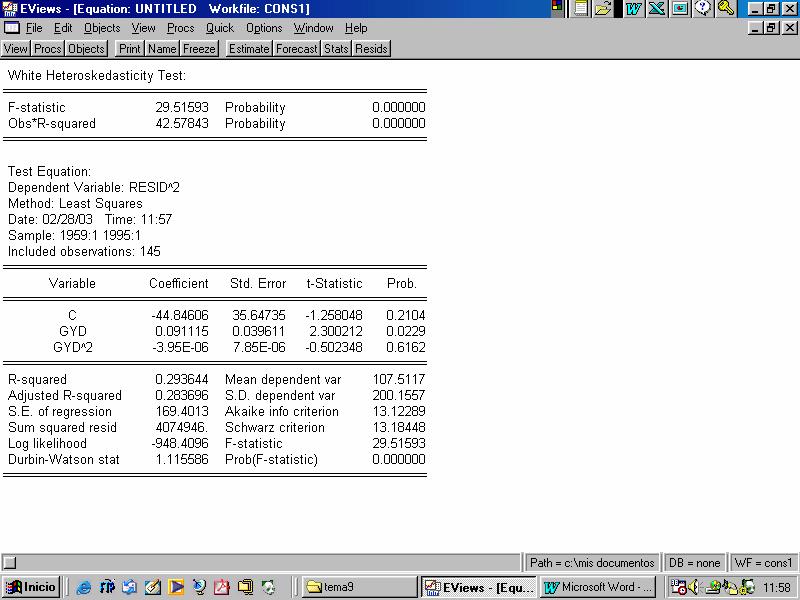

13 8.- Con los datos disponibles en: correspondientes al gasto de los hogares en moneda constante (GCDAN) y la renta de los mismos (GYD) también a monedas constantes cuya información se dispone trimestralmente, se estima el modelo siguiente: GCDAN t = α + β GYD t + u t Se expone a continuación los resultados de esta estimación y de algunos datos de interés para el posterior análisis del proceso de estimación. Proceda a comentar estos resultados, realizando para ello el análisis siguiente. 1.- Estudio de los resultados generales del modelo, validez de la variable exógena para explicar la endógena. Realice para ello los test que considere adecuados. 2.- Contraste las hipótesis mantenidas en la formulación del modelo, normalidad, autocorrelación, heterocedasticidad. 3.- Analice un test que le permita establecer problemas de heterocedasticidad conjuntamente con autocorrelación. 4.- Solucione el problema de autocorrelación que pudiese existir en el modelo propuesto. 13

14 Contaste de heterocedasticidad 14

15 15

16 16

17 9.- Posteriormente se estima el modelo en diferencia, pensando que la tendencia de la serie es importante y por lo tanto sería interesante realizar esta estimación con el fin de eliminarla. Analice un test que le permita elegir entre los dos modelos presentados. 17

18 10.- Con los resultados de la estimación del modelo COT t =α + β VOL t + u t para observaciones trimestrales de la Producción Industrial (COT) y del Consumo de Energía Eléctrica (VOL), analice los problemas asociados a la estimación del modelo siguiente. La función de autocorrelación da como resultado: 18

19 Se estima el modelo siguiente Ante los resultados se decide realizar la estimación siguiente: Comente las razones y obtenga una forma de evaluar cual de las dos estimaciones es más adecuada. 19

ECONOMETRÍA I. Tema 2: El Modelo de Regresión Lineal Simple. Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía

ECONOMETRÍA I Tema 2: El Modelo de Regresión Lineal Simple Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 42 Modelo de Regresión

ECONOMETRÍA I Tema 2: El Modelo de Regresión Lineal Simple Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 42 Modelo de Regresión

Prácticas Tema 5. Ampliaciones del Modelo lineal básico

Prácticas Tema 5. Ampliaciones del Modelo lineal básico Ana J. López y Rigoberto Pérez Dpto. Economía Aplicada, Universidad de Oviedo PRÁCTICA 5.1. Se ha examinado la evolución reciente de las ventas de

Prácticas Tema 5. Ampliaciones del Modelo lineal básico Ana J. López y Rigoberto Pérez Dpto. Economía Aplicada, Universidad de Oviedo PRÁCTICA 5.1. Se ha examinado la evolución reciente de las ventas de

T2. El modelo lineal simple

T2. El modelo lineal simple Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 40 Índice 1 Planteamiento e hipótesis básicas 2 Estimación de

T2. El modelo lineal simple Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 40 Índice 1 Planteamiento e hipótesis básicas 2 Estimación de

Tema 4. Regresión lineal simple

Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores de mínimos cuadrados: construcción y propiedades Inferencias

Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores de mínimos cuadrados: construcción y propiedades Inferencias

EXAMEN ECONOMETRÍA I GRUPO 53 - DADE 8 de septiembre de 2005 Prof. Rafael de Arce

EXAMEN ECONOMETRÍA I GRUPO 53 - DADE 8 de septiembre de 005 Prof. Rafael de Arce NOMBRE: DNI: PARTE I.- TEST 1. La hipótesis de rango pleno en el MBRL supone: Que las variables explicativas no tengan ninguna

EXAMEN ECONOMETRÍA I GRUPO 53 - DADE 8 de septiembre de 005 Prof. Rafael de Arce NOMBRE: DNI: PARTE I.- TEST 1. La hipótesis de rango pleno en el MBRL supone: Que las variables explicativas no tengan ninguna

El Modelo de Regresión Lineal

ECONOMETRÍA I El Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Regresión Lineal Simple 2. Regresión Lineal Múltiple 3. Multicolinealidad 4. Heterocedasticidad 5. Autocorrelación 6. Variables

ECONOMETRÍA I El Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Regresión Lineal Simple 2. Regresión Lineal Múltiple 3. Multicolinealidad 4. Heterocedasticidad 5. Autocorrelación 6. Variables

Estadística II Tema 4. Regresión lineal simple. Curso 2009/10

Estadística II Tema 4. Regresión lineal simple Curso 009/10 Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores

Estadística II Tema 4. Regresión lineal simple Curso 009/10 Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores

CALIFICACION: - P C: precio medio de los productos sustitutivos existentes en el mercado en euros.

6 + 10 + 3 = 19 CALIFICACION: Ventasgdt Una empresa que produce una marca de detergente líquido desea contar con un modelo para planificar su producción, estimar las necesidades de materias primas y de

6 + 10 + 3 = 19 CALIFICACION: Ventasgdt Una empresa que produce una marca de detergente líquido desea contar con un modelo para planificar su producción, estimar las necesidades de materias primas y de

T6. Modelos multiecuacionales

T6. Modelos multiecuacionales Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 41 Índice 1 Los modelos multiecuacionales: SUR y SEM 2 Modelos

T6. Modelos multiecuacionales Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 41 Índice 1 Los modelos multiecuacionales: SUR y SEM 2 Modelos

Ejemplo 7.1. Heterocedasticidad. Pilar González y Susan Orbe. Dpto. Economía Aplicada III (Econometría y Estadística)

") Ejemplo 7.1 Heterocedasticidad Pilar González y Susan Orbe Dpto. Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Ejemplo 7.1. Heterocedásticidad 1 / 22 Enunciado.

Ejemplo 7.1 Heterocedasticidad Pilar González y Susan Orbe Dpto. Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Ejemplo 7.1. Heterocedásticidad 1 / 22 Enunciado.

Modelos con Datos de Panel

Modelos con Datos de Panel Econometría II Grado en Economía Universidad de Granada Modelosdedatosdepanel 1/26 Contenidos Modelosdedatosdepanel 2/26 Elmodelo Modelosdedatosdepanel 3/26 Elmodelo Hasta el

Modelos con Datos de Panel Econometría II Grado en Economía Universidad de Granada Modelosdedatosdepanel 1/26 Contenidos Modelosdedatosdepanel 2/26 Elmodelo Modelosdedatosdepanel 3/26 Elmodelo Hasta el

ANÁLISIS DE REGRESIÓN

ANÁLISIS DE REGRESIÓN INTRODUCCIÓN Francis Galtón DEFINICIÓN Análisis de Regresión Es una técnica estadística que se usa para investigar y modelar la relación entre variables. Respuesta Independiente Y

ANÁLISIS DE REGRESIÓN INTRODUCCIÓN Francis Galtón DEFINICIÓN Análisis de Regresión Es una técnica estadística que se usa para investigar y modelar la relación entre variables. Respuesta Independiente Y

Examen de Grado Sección de Econometría Agosto y se obtienen los siguientes resultados. Observe que parte de la información ha sido omitida.

Examen de Grado Sección de Econometría Agosto 2015 Pregunta 1. (40 puntos). Suponga que estamos interesados en determinar cuáles características del colegio y/o del hogar determinan el resultado de una

Examen de Grado Sección de Econometría Agosto 2015 Pregunta 1. (40 puntos). Suponga que estamos interesados en determinar cuáles características del colegio y/o del hogar determinan el resultado de una

Se permite un folio escrito por las dos caras. Cada problema se realiza en hojas diferentes y se entregan por separado.

NORMAS El examen consta de dos partes: 0.0.1. Diez Cuestiones: ( tiempo: 60 minutos) No se permite ningún tipo de material (libros, apuntes, calculadoras,...). No se permite abandonar el aula una vez repartido

NORMAS El examen consta de dos partes: 0.0.1. Diez Cuestiones: ( tiempo: 60 minutos) No se permite ningún tipo de material (libros, apuntes, calculadoras,...). No se permite abandonar el aula una vez repartido

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I. Profesor: Noé Becerra Rodríguez.

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I Profesor: Noé Becerra Rodríguez Objetivo general: Introducir los aspectos fundamentales del proceso de construcción

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I Profesor: Noé Becerra Rodríguez Objetivo general: Introducir los aspectos fundamentales del proceso de construcción

Curso de nivelación Estadística y Matemática

Modelo de Curso de nivelación Estadística y Matemática Pruebas de hipótesis, y Modelos ARIMA Programa Técnico en Riesgo, 2017 Agenda Modelo de 1 2 Asociación Medidas de asociación para variables intervalo

Modelo de Curso de nivelación Estadística y Matemática Pruebas de hipótesis, y Modelos ARIMA Programa Técnico en Riesgo, 2017 Agenda Modelo de 1 2 Asociación Medidas de asociación para variables intervalo

Econometría dinámica y financiera

Econometría dinámica y financiera Introducción a la econometría financiera. Modelos ARCH Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Introducción Los modelos que hemos visto son lineales

Econometría dinámica y financiera Introducción a la econometría financiera. Modelos ARCH Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Introducción Los modelos que hemos visto son lineales

Regresión Lineal. Rodrigo A. Alfaro. Rodrigo A. Alfaro (BCCh) Regresión Lineal / 16

Regresión Lineal / 16") Regresión Lineal Rodrigo A. Alfaro 2009 Rodrigo A. Alfaro (BCCh) Regresión Lineal 2009 1 / 16 Contenidos 1 Regresiones Lineales Regresión Clásica Paquetes estadísticos 2 Estadísticos de Ajuste Global 3

Regresión Lineal Rodrigo A. Alfaro 2009 Rodrigo A. Alfaro (BCCh) Regresión Lineal 2009 1 / 16 Contenidos 1 Regresiones Lineales Regresión Clásica Paquetes estadísticos 2 Estadísticos de Ajuste Global 3

Econometría II. Hoja de Problemas 1

Econometría II. Hoja de Problemas 1 Nota: En todos los contrastes tome como nivel de significación 0.05. 1. SeanZ 1,...,Z T variables aleatorias independientes, cada una de ellas con distribución de Bernouilli

Econometría II. Hoja de Problemas 1 Nota: En todos los contrastes tome como nivel de significación 0.05. 1. SeanZ 1,...,Z T variables aleatorias independientes, cada una de ellas con distribución de Bernouilli

Información sobre Gastos de Consumo Personal y Producto Interno Bruto ( ) en miles de millones de dólares de 1992.

en miles de millones de dólares de 1992.") Universidad Nacional Autónoma de Nicaragua UNAN-Managua Curso de Análisis y Diseño de Modelos Econométricos Profesor: MSc. Julio Rito Vargas Avilés. Participantes: Docentes /FAREM-Carazo Encuentro No.4

Universidad Nacional Autónoma de Nicaragua UNAN-Managua Curso de Análisis y Diseño de Modelos Econométricos Profesor: MSc. Julio Rito Vargas Avilés. Participantes: Docentes /FAREM-Carazo Encuentro No.4

Econometría II. Hoja de Problemas 4

Econometría II. Hoja de Problemas 4 1. Analice si los siguientes procesos son estacionarios y, cuando lo sean, determine la media, la varianza y la función de autocovarianzas. a) v t = ε 1t +tε 2t, siendo

Econometría II. Hoja de Problemas 4 1. Analice si los siguientes procesos son estacionarios y, cuando lo sean, determine la media, la varianza y la función de autocovarianzas. a) v t = ε 1t +tε 2t, siendo

Examen de Introducción a la Econometría 8 de septiembre de 2008

NOMBRE DNI: GRUPO Firma: MODELO 1: SOLUCIONES Examen de Introducción a la Econometría 8 de septiembre de 008 Sólo una respuesta es válida. Debe justificar la respuesta de cada pregunta en el espacio que

NOMBRE DNI: GRUPO Firma: MODELO 1: SOLUCIONES Examen de Introducción a la Econometría 8 de septiembre de 008 Sólo una respuesta es válida. Debe justificar la respuesta de cada pregunta en el espacio que

Estadística para la Economía y la Gestión IN 3401 Clase 5

Estadística para la Economía y la Gestión IN 3401 Clase 5 Problemas con los Datos 9 de junio de 2010 1 Multicolinealidad Multicolinealidad Exacta y Multicolinealidad Aproximada Detección de Multicolinealidad

Estadística para la Economía y la Gestión IN 3401 Clase 5 Problemas con los Datos 9 de junio de 2010 1 Multicolinealidad Multicolinealidad Exacta y Multicolinealidad Aproximada Detección de Multicolinealidad

Ejercicio Heterocedasticidad_2

Ejercicio heterocedasticidad 2. 1 Ejercicio Heterocedasticidad_2 Tengamos los siguientes datos de los beneficios (B i ) y ventas (V i ) de 20 empresas: obs B V 1 13,2 61 2 15 78 3 22,2 158 4 15,2 110 5

Ejercicio heterocedasticidad 2. 1 Ejercicio Heterocedasticidad_2 Tengamos los siguientes datos de los beneficios (B i ) y ventas (V i ) de 20 empresas: obs B V 1 13,2 61 2 15 78 3 22,2 158 4 15,2 110 5

Econometría III Examen. 29 de Marzo de 2012

Econometría III Examen. 29 de Marzo de 2012 El examen consta de 20 preguntas de respuesta múltiple. El tiempo máximo es 1:10 minutos. nota: no se pueden hacer preguntas durante el examen a no ser que sean

Econometría III Examen. 29 de Marzo de 2012 El examen consta de 20 preguntas de respuesta múltiple. El tiempo máximo es 1:10 minutos. nota: no se pueden hacer preguntas durante el examen a no ser que sean

Econometría. Auxiliar 4. Profesor : Mattia Makovec Semestre : Otoño 2010 Auxiliar : Gonzalo Viveros A.

Econometría Auxiliar 4 Profesor : Mattia Makovec Semestre : Otoño 2010 Auxiliar : Gonzalo Viveros A. Pregunta 1 El archivo salarios.xls contiene observaciones mensuales en US$ del salario (Wage) de 935

Econometría Auxiliar 4 Profesor : Mattia Makovec Semestre : Otoño 2010 Auxiliar : Gonzalo Viveros A. Pregunta 1 El archivo salarios.xls contiene observaciones mensuales en US$ del salario (Wage) de 935

Econometría Universidad Carlos III de Madrid Soluciones Examen Final 27 de Mayo de 2013

Econometría Universidad Carlos III de Madrid Soluciones Examen Final 27 de Mayo de 2013 1. [6 puntos/sobre 10] Estamos interesados en estudiar el impacto del tamaño de la familia (número de hijos) en la

Econometría Universidad Carlos III de Madrid Soluciones Examen Final 27 de Mayo de 2013 1. [6 puntos/sobre 10] Estamos interesados en estudiar el impacto del tamaño de la familia (número de hijos) en la

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL)

") TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

Prácticas Tema 6. Modelos de ecuaciones simultáneas

Prácticas Tema 6. Modelos de ecuaciones simultáneas Ana J. López y Rigoberto Pérez Dpto. Economía Aplicada, Universidad de Oviedo PRÁCTICA 6.1- La oferta agregada de determinado producto agrícola (QS)

Prácticas Tema 6. Modelos de ecuaciones simultáneas Ana J. López y Rigoberto Pérez Dpto. Economía Aplicada, Universidad de Oviedo PRÁCTICA 6.1- La oferta agregada de determinado producto agrícola (QS)

Ejercicios Resueltos (de examen)

") Ejercicios Resueltos de examen Román Salmerón Gómez Modelo lineal uniecuacional múltiple Usando los siguientes datos, consumo nacional C t y renta nacional R t en España para el periodo 995-005 a precios

Ejercicios Resueltos de examen Román Salmerón Gómez Modelo lineal uniecuacional múltiple Usando los siguientes datos, consumo nacional C t y renta nacional R t en España para el periodo 995-005 a precios

ESTADISTICA II. INGENIERIA INFORMATICA, 3 ER Curso

ESTADISTICA II INGENIERIA INFORMATICA, 3 ER Curso 22 - Diciembre - 2.006 Primera Parte - Test Apellidos y Nombre:... D.N.I. :... Nota : En la realización de este examen sólo esta permitido utilizar calculadoras

ESTADISTICA II INGENIERIA INFORMATICA, 3 ER Curso 22 - Diciembre - 2.006 Primera Parte - Test Apellidos y Nombre:... D.N.I. :... Nota : En la realización de este examen sólo esta permitido utilizar calculadoras

Ejercicio 5. Pilar González y Susan Orbe. Dpto. Economía Aplicada III (Econometría y Estadística)

") Ejercicio 5 Estimación del Modelo de Regresión Lineal General Pilar González y Susan Orbe Dpto. Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Ejercicio 5 Estimación

Ejercicio 5 Estimación del Modelo de Regresión Lineal General Pilar González y Susan Orbe Dpto. Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Ejercicio 5 Estimación

Mínimos Cuadrados Generalizados

Mínimos Cuadrados Generalizados Román Salmerón Gómez Los dos últimos temas de la asignatura han estado enfocados en estudiar por separado la relajación de las hipótesis de que las perturbaciones estén

Mínimos Cuadrados Generalizados Román Salmerón Gómez Los dos últimos temas de la asignatura han estado enfocados en estudiar por separado la relajación de las hipótesis de que las perturbaciones estén

Estructura de este tema. Tema 4 Regresión lineal simple. Ejemplo: consumo de vino y dolencias cardíacas. Frecuencias

Estructura de este tema Tema 4 Regresión lineal simple José R. Berrendero Departamento de Matemáticas Universidad utónoma de Madrid Planteamiento del problema. Ejemplos Recta de regresión de mínimos cuadrados

Estructura de este tema Tema 4 Regresión lineal simple José R. Berrendero Departamento de Matemáticas Universidad utónoma de Madrid Planteamiento del problema. Ejemplos Recta de regresión de mínimos cuadrados

Estadística y sus aplicaciones en Ciencias Sociales 7. El modelo de regresión simple. Facultad de Ciencias Sociales - UdelaR

Estadística y sus aplicaciones en Ciencias Sociales 7. El modelo de regresión simple Facultad de Ciencias Sociales - UdelaR Índice 7.1 Introducción 7.2 Análisis de regresión 7.3 El Modelo de Regresión

Estadística y sus aplicaciones en Ciencias Sociales 7. El modelo de regresión simple Facultad de Ciencias Sociales - UdelaR Índice 7.1 Introducción 7.2 Análisis de regresión 7.3 El Modelo de Regresión

Consejería de Agricultura, Pesca y Desarrollo Rural. Estudio de la elasticidad de la demanda de aceite de oliva virgen en los hogares españoles

Consejería de Agricultura, Pesca y Desarrollo Rural Estudio de la elasticidad de la demanda de aceite de oliva virgen en los hogares españoles Diciembre 013 Estudio de la elasticidad de la demanda de aceite

Consejería de Agricultura, Pesca y Desarrollo Rural Estudio de la elasticidad de la demanda de aceite de oliva virgen en los hogares españoles Diciembre 013 Estudio de la elasticidad de la demanda de aceite

TEMA 6. Modelos para Datos de Panel

TEMA 6. Modelos para Datos de Panel Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Introducción 2 Modelos estáticos Modelo con Efectos Individuales: Fijos y Aleatorios

TEMA 6. Modelos para Datos de Panel Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Introducción 2 Modelos estáticos Modelo con Efectos Individuales: Fijos y Aleatorios

Tema 8: Regresión y Correlación

Tema 8: Regresión y Correlación Estadística. 4 o Curso. Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 8: Regresión y Correlación Curso 2008-2009 1 / 12 Índice

Tema 8: Regresión y Correlación Estadística. 4 o Curso. Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 8: Regresión y Correlación Curso 2008-2009 1 / 12 Índice

Errores de especificación

CAPíTULO 5 Errores de especificación Estrictamente hablando, un error de especificación es el incumplimiento de cualquiera de los supuestos básicos del modelo lineal general. En un sentido más laxo, esta

CAPíTULO 5 Errores de especificación Estrictamente hablando, un error de especificación es el incumplimiento de cualquiera de los supuestos básicos del modelo lineal general. En un sentido más laxo, esta

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Metodología Box-Jenkins Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es un resumen/modificación de la documentación elaborada

Econometría II Grado en finanzas y contabilidad Metodología Box-Jenkins Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es un resumen/modificación de la documentación elaborada

Tribunal de la Oposición al Cuerpo Superior de Estadísticos del Estado

Tribunal de la Oposición al Cuerpo Superior de Estadísticos del Estado Pruebas selectivas para el ingreso en el Cuerpo Superior de Estadísticos del Estado. Orden ECC/1517/2015, de 16 de Julio (BOE 27/07/2015).

Tribunal de la Oposición al Cuerpo Superior de Estadísticos del Estado Pruebas selectivas para el ingreso en el Cuerpo Superior de Estadísticos del Estado. Orden ECC/1517/2015, de 16 de Julio (BOE 27/07/2015).

TEMA 5. Modelos para Datos de Conteo

TEMA 5. Modelos para Datos de Conteo Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Datos de Conteo 2 Regresión de Poisson 3 Extensiones Datos de Conteo Variable de

TEMA 5. Modelos para Datos de Conteo Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Datos de Conteo 2 Regresión de Poisson 3 Extensiones Datos de Conteo Variable de

CUESTIONES Y PROBLEMAS DE DISTRIBUCIONES DE FRECUENCIAS BIDIMENSIONALES PROPUESTOS EN EXÁMENES

TUTORÍA DE INTRODUCCIÓN A LA ESTADÍSTICA (º A.D.E.) CUESTIONES Y PROBLEMAS DE DISTRIBUCIONES DE FRECUENCIAS BIDIMENSIONALES PROPUESTOS EN EXÁMENES 1º) Qué ocurre cuando r = 1: a) Los valores teóricos no

TUTORÍA DE INTRODUCCIÓN A LA ESTADÍSTICA (º A.D.E.) CUESTIONES Y PROBLEMAS DE DISTRIBUCIONES DE FRECUENCIAS BIDIMENSIONALES PROPUESTOS EN EXÁMENES 1º) Qué ocurre cuando r = 1: a) Los valores teóricos no

Regresión y Correlación

Relación de problemas 4 Regresión y Correlación 1. El departamento comercial de una empresa se plantea si resultan rentables los gastos en publicidad de un producto. Los datos de los que dispone son: Beneficios

Relación de problemas 4 Regresión y Correlación 1. El departamento comercial de una empresa se plantea si resultan rentables los gastos en publicidad de un producto. Los datos de los que dispone son: Beneficios

Obligatoria Optativa Extracurricular Curso Seminario Taller. Clave seriación 45 Laboratorio. Horas prácticas de campo

Carta descriptiva Datos de identificación Programa Nombre de la asignatura Tipo de Asignatura Maestría en Economía Aplicada Econometría I Ciclo Primer semestre Obligatoria Optativa Extracurricular Curso

Carta descriptiva Datos de identificación Programa Nombre de la asignatura Tipo de Asignatura Maestría en Economía Aplicada Econometría I Ciclo Primer semestre Obligatoria Optativa Extracurricular Curso

Tema 10: Introducción a los problemas de Asociación y Correlación

Tema 10: Introducción a los problemas de Asociación y Correlación Estadística 4 o Curso Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 10: Asociación y Correlación

Tema 10: Introducción a los problemas de Asociación y Correlación Estadística 4 o Curso Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 10: Asociación y Correlación

ECONOMETRÍA II Prof.: Begoña Álvarez TEMA 1 INTRODUCCIÓN. Estimación por máxima verosimilitud y conceptos de teoría asintótica

ECONOMETRÍA II Prof.: Begoña Álvarez 2007-2008 TEMA 1 INTRODUCCIÓN Estimación por máxima verosimilitud y conceptos de teoría asintótica 1. ESTIMACIÓN POR MÁXIMA VEROSIMILITUD (MAXIMUM LIKELIHOOD) La estimación

ECONOMETRÍA II Prof.: Begoña Álvarez 2007-2008 TEMA 1 INTRODUCCIÓN Estimación por máxima verosimilitud y conceptos de teoría asintótica 1. ESTIMACIÓN POR MÁXIMA VEROSIMILITUD (MAXIMUM LIKELIHOOD) La estimación

4.1. El concepto de autocorrelación y su modelización

Tema 4 Autocorrelación 4.1. El concepto de autocorrelación y su modelización 4.1.1. Introducción Este tema aborda el problema de autocorrelación, una característica que puede presentar el término de error

Tema 4 Autocorrelación 4.1. El concepto de autocorrelación y su modelización 4.1.1. Introducción Este tema aborda el problema de autocorrelación, una característica que puede presentar el término de error

ESTADÍSTICA. Tema 4 Regresión lineal simple

ESTADÍSTICA Grado en CC. de la Alimentación Tema 4 Regresión lineal simple Estadística (Alimentación). Profesora: Amparo Baíllo Tema 4: Regresión lineal simple 1 Estructura de este tema Planteamiento del

ESTADÍSTICA Grado en CC. de la Alimentación Tema 4 Regresión lineal simple Estadística (Alimentación). Profesora: Amparo Baíllo Tema 4: Regresión lineal simple 1 Estructura de este tema Planteamiento del

(3620) ECONOMETRÍA (3620)

ECONOMETRÍA (3620)") Programa de la asignatura Curso: 2013 / 2014 (3620) ECONOMETRÍA (3620) PROFESORADO Profesor/es: MARIA ISABEL LANDALUCE CALVO - correo-e: iland@ubu.es FICHA TÉCNICA Titulación: LICENCIATURA EN ADMINISTRACIÓN

Programa de la asignatura Curso: 2013 / 2014 (3620) ECONOMETRÍA (3620) PROFESORADO Profesor/es: MARIA ISABEL LANDALUCE CALVO - correo-e: iland@ubu.es FICHA TÉCNICA Titulación: LICENCIATURA EN ADMINISTRACIÓN

Correlación. El coeficiente de correlación mide la fuerza o el grado de asociación entre dos variables (r)

") Correlación El coeficiente de correlación mide la fuerza o el grado de asociación entre dos variables (r) El coeficiente de correlación lineal de Pearson (r) permite medir el grado de asociación entre

Correlación El coeficiente de correlación mide la fuerza o el grado de asociación entre dos variables (r) El coeficiente de correlación lineal de Pearson (r) permite medir el grado de asociación entre

Tema 1. Introducción: el modelo econométrico

1. Introducción. a. Qué es la econometría? b. Metodología en Econometría Gujarati, Econometría (2004) páginas 1 a 11 c. Terminología y notación d. Clasificación de los modelos econométricos 1 1. Introducción

1. Introducción. a. Qué es la econometría? b. Metodología en Econometría Gujarati, Econometría (2004) páginas 1 a 11 c. Terminología y notación d. Clasificación de los modelos econométricos 1 1. Introducción

Estimación de una tendencia determinista y un componente estacional

y un componente estacional Práctica N o 1 Técnicas en Predicción Administración y Dirección de Empresas Departamento de Estadísitica Universidad Carlos III 18 de Marzo, 2009 Objetivos de la práctica Descomposición

y un componente estacional Práctica N o 1 Técnicas en Predicción Administración y Dirección de Empresas Departamento de Estadísitica Universidad Carlos III 18 de Marzo, 2009 Objetivos de la práctica Descomposición

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

2. Modelos con regresores endógenos

. Introducción ema 3. Regresores Endógenos. Bibliografía: Wooldridge, 5., 5.4 y 6.2 En este tema vamos a estudiar el modelo lineal con regresores potencialmente endógenos. Veremos primero las consecuencias

. Introducción ema 3. Regresores Endógenos. Bibliografía: Wooldridge, 5., 5.4 y 6.2 En este tema vamos a estudiar el modelo lineal con regresores potencialmente endógenos. Veremos primero las consecuencias

REGRESIÓN LINEAL SIMPLE

REGRESIÓN LINEAL SIMPLE 1. El problema de la regresión lineal simple. Método de mínimos cuadrados 3. Coeficiente de regresión 4. Coeficiente de correlación lineal 5. El contraste de regresión 6. Inferencias

REGRESIÓN LINEAL SIMPLE 1. El problema de la regresión lineal simple. Método de mínimos cuadrados 3. Coeficiente de regresión 4. Coeficiente de correlación lineal 5. El contraste de regresión 6. Inferencias

UNIVERSIDAD DE VALLADOLID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ECONOMÍA APLICADA PROYECTO DOCENTE DE ECONOMETRÍA

UNIVERSIDAD DE VALLADOLID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ECONOMÍA APLICADA PROYECTO DOCENTE DE ECONOMETRÍA LICENCIATURA: ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CURSO: CUARTO

UNIVERSIDAD DE VALLADOLID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ECONOMÍA APLICADA PROYECTO DOCENTE DE ECONOMETRÍA LICENCIATURA: ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CURSO: CUARTO

ANALISIS ESTADISTICO MINISTERIO DE ECONOMIA Y FINANZAS

ANALISIS ESTADISTICO MINISTERIO DE ECONOMIA Y FINANZAS NOV 2015 PLAN DE ESTUDIO 1. ESTADISTICA DESCRIPTIVA 1. MEDIDAS DE TENDENCIA CENTRAL PRIMER MOMENTO 2. OTRAS MEDIDAS DE TENDENCIA CENTRAL 3. MEDIDAS

ANALISIS ESTADISTICO MINISTERIO DE ECONOMIA Y FINANZAS NOV 2015 PLAN DE ESTUDIO 1. ESTADISTICA DESCRIPTIVA 1. MEDIDAS DE TENDENCIA CENTRAL PRIMER MOMENTO 2. OTRAS MEDIDAS DE TENDENCIA CENTRAL 3. MEDIDAS

ECONOMETRÍA I. Tema 3: El Modelo de Regresión Lineal Múltiple: estimación

ECONOMETRÍA I Tema 3: El Modelo de Regresión Lineal Múltiple: estimación Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 45

ECONOMETRÍA I Tema 3: El Modelo de Regresión Lineal Múltiple: estimación Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 45

Econometría Aplicada

Econometría Aplicada Inferencia estadística, bondad de ajuste y predicción Víctor Medina Intervalos de confianza Intervalos de confianza Intervalos de confianza Intervalos de confianza La pregunta que

Econometría Aplicada Inferencia estadística, bondad de ajuste y predicción Víctor Medina Intervalos de confianza Intervalos de confianza Intervalos de confianza Intervalos de confianza La pregunta que

Econometría II. Tema 1: Revisión del Modelo de Regresión Múltiple Ejercicios

Econometría II Tema 1: Revisión del Modelo de Regresión Múltiple Ejercicios 1. Problema En el chero "Produccio.xls" se presenta la información sobre la producción Y, trabajo X 2 y capital X 3 en el sector

Econometría II Tema 1: Revisión del Modelo de Regresión Múltiple Ejercicios 1. Problema En el chero "Produccio.xls" se presenta la información sobre la producción Y, trabajo X 2 y capital X 3 en el sector

FACTORES INFLUYENTES EN EL EMPLEO. Econometría II GECO Marina Calvillo Fuentes Rocío Crespo Roldán

FACTORES INFLUYENTES EN EL EMPLEO Econometría II GECO Marina Calvillo Fuentes Rocío Crespo Roldán 2 ÍNDICE: 1. INTRODUCCIÓN 2. PLANTEAMIENTO DEL PROBLEMA 3. GRÁFICOS DE LOS DATOS 4. ESTIMACIÓN DEL MODELO

FACTORES INFLUYENTES EN EL EMPLEO Econometría II GECO Marina Calvillo Fuentes Rocío Crespo Roldán 2 ÍNDICE: 1. INTRODUCCIÓN 2. PLANTEAMIENTO DEL PROBLEMA 3. GRÁFICOS DE LOS DATOS 4. ESTIMACIÓN DEL MODELO

MODELO ECONOMÉTRICO. José María Cara Carmona. Adrián López Ibáñez. Explicación del desempleo

José María Cara Carmona Adrián López Ibáñez MODELO ECONOMÉTRICO Explicación del desempleo Desarrollaremos un modelo econométrico para intentar predecir el desempleo. Trataremos los diversos problemas que

José María Cara Carmona Adrián López Ibáñez MODELO ECONOMÉTRICO Explicación del desempleo Desarrollaremos un modelo econométrico para intentar predecir el desempleo. Trataremos los diversos problemas que

Regresión múltiple. Demostraciones. Elisa Mª Molanes López

Regresión múltiple Demostraciones Elisa Mª Molanes López El modelo de regresión múltiple El modelo que se plantea en regresión múltiple es el siguiente: y i = β 0 + β 1 x 1i + β 2 x 2i +...+ β k x ki +

Regresión múltiple Demostraciones Elisa Mª Molanes López El modelo de regresión múltiple El modelo que se plantea en regresión múltiple es el siguiente: y i = β 0 + β 1 x 1i + β 2 x 2i +...+ β k x ki +

Tema 2. Heterocedasticidad. 1 El modelo de regresión lineal con errores heterocedásticos

ema 2. Heterocedasticidad. El modelo de regresión lineal con errores heterocedásticos En este tema vamos a analizar el modelo de regresión lineal Y t = X tβ + u t, donde X t = (X t, X 2t,.., X kt y β =

ema 2. Heterocedasticidad. El modelo de regresión lineal con errores heterocedásticos En este tema vamos a analizar el modelo de regresión lineal Y t = X tβ + u t, donde X t = (X t, X 2t,.., X kt y β =

INTERPRETACIÓN DE LA REGRESIÓN. Interpretación de la regresión

INTERPRETACIÓN DE LA REGRESIÓN Este gráfico muestra el salario por hora de 570 individuos. 1 Interpretación de la regresión. regresión Salario-Estudios Source SS df MS Number of obs = 570 ---------+------------------------------

INTERPRETACIÓN DE LA REGRESIÓN Este gráfico muestra el salario por hora de 570 individuos. 1 Interpretación de la regresión. regresión Salario-Estudios Source SS df MS Number of obs = 570 ---------+------------------------------

El Modelo de Regresión Lineal General Estimación

Tema 5 El Modelo de Regresión Lineal General Estimación Pilar González y Susan Orbe Dpto Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Tema 5 MRLG: Estimación 1

Tema 5 El Modelo de Regresión Lineal General Estimación Pilar González y Susan Orbe Dpto Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Tema 5 MRLG: Estimación 1

Econometria I. Tema 6: Modelos de Ecuaciones Simultáneas. Universidad Carlos III. Getafe, Madrid. November 2008

Econometria I Tema 6: Modelos de Ecuaciones Simultáneas Universidad Carlos III Getafe, Madrid November 2008 Julio Cáceres Delpiano (UC3M) Econometria I 10/07 1 / 20 Ecuaciones Simultáneas El método de

Econometria I Tema 6: Modelos de Ecuaciones Simultáneas Universidad Carlos III Getafe, Madrid November 2008 Julio Cáceres Delpiano (UC3M) Econometria I 10/07 1 / 20 Ecuaciones Simultáneas El método de

ESTADÍSTICA APLICADA. Tema 4: Regresión lineal simple

ESTDÍSTIC PLICD Grado en Nutrición Humana y Dietética Planteamiento del problema Tema 4: Regresión lineal simple Recta de regresión de mínimos cuadrados El modelo de regresión lineal simple IC y contrastes

ESTDÍSTIC PLICD Grado en Nutrición Humana y Dietética Planteamiento del problema Tema 4: Regresión lineal simple Recta de regresión de mínimos cuadrados El modelo de regresión lineal simple IC y contrastes

Conceptos básicos de inferencia estadística (IV): Inferencia no paramétrica: Contrastes de aleatoriedad.

: Inferencia no paramétrica: Contrastes de aleatoriedad.") Conceptos básicos de inferencia estadística (IV): Inferencia no paramétrica: Contrastes de aleatoriedad. Tema 1 (IV) Estadística 2 Curso 08/09 Tema 1 (IV) (Estadística 2) Contrastes de aleatoriedad Curso

Conceptos básicos de inferencia estadística (IV): Inferencia no paramétrica: Contrastes de aleatoriedad. Tema 1 (IV) Estadística 2 Curso 08/09 Tema 1 (IV) (Estadística 2) Contrastes de aleatoriedad Curso

Los estimadores mínimo cuadráticos bajo los supuestos clásicos

Los estimadores mínimo cuadráticos bajo los supuestos clásicos Propiedades estadísticas e inferencia Mariana Marchionni marchionni.mariana@gmail.com Mariana Marchionni MCO bajo los supuestos clásicos 1

Los estimadores mínimo cuadráticos bajo los supuestos clásicos Propiedades estadísticas e inferencia Mariana Marchionni marchionni.mariana@gmail.com Mariana Marchionni MCO bajo los supuestos clásicos 1

Tema 4. El Modelo de Regresión Lineal con Series Temporales.

Tema 4. El Modelo de Regresión Lineal con Series Temporales. En este tema, estudiaremos en detalle la estimación e inferencia del modelo de regresión con datos de series temporales. Dadas las diferencias

Tema 4. El Modelo de Regresión Lineal con Series Temporales. En este tema, estudiaremos en detalle la estimación e inferencia del modelo de regresión con datos de series temporales. Dadas las diferencias

Prácticas Tema 4: Modelo con variables cualitativas

Prácticas Tema 4: Modelo con variables cualitativas Ana J. López y Rigoberto Pérez Departamento de Economía Aplicada. Universidad de Oviedo PRACTICA 4.1- Se dispone de información sobre 16 familias sobre

Prácticas Tema 4: Modelo con variables cualitativas Ana J. López y Rigoberto Pérez Departamento de Economía Aplicada. Universidad de Oviedo PRACTICA 4.1- Se dispone de información sobre 16 familias sobre

Modelos Dinámicos. Tema Introducción

Tema 6 Modelos Dinámicos 6.1. Introducción Este tema vuelve a ocuparse de la modelización de relaciones entre variables dentro de un contexto de datos en el tiempo o series temporales. Como ya comentamos

Tema 6 Modelos Dinámicos 6.1. Introducción Este tema vuelve a ocuparse de la modelización de relaciones entre variables dentro de un contexto de datos en el tiempo o series temporales. Como ya comentamos

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

Gráfico 1: Evolución del exceso de rentabilidad de la empresa y de la cartera de mercado

Caso 1: Solución Apartado a) - 2 0 2 4 6 0 2 0 4 0 6 0 8 0 1 0 0 p e r i o d E x c e s s r e t u r n, c o m p a n y a e x c e s s r e t u r n m a r k e t p o r t f o l i o Gráfico 1: Evolución del exceso

Caso 1: Solución Apartado a) - 2 0 2 4 6 0 2 0 4 0 6 0 8 0 1 0 0 p e r i o d E x c e s s r e t u r n, c o m p a n y a e x c e s s r e t u r n m a r k e t p o r t f o l i o Gráfico 1: Evolución del exceso

ENUNCIADOS DE PROBLEMAS

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA I 22 de Septiembre de 2007 ENUNCIADOS DE PROBLEMAS Muy importante: Tenga en cuenta que algunos resultados de las tablas han podido ser omitidos. PROBLEMA 1:

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA I 22 de Septiembre de 2007 ENUNCIADOS DE PROBLEMAS Muy importante: Tenga en cuenta que algunos resultados de las tablas han podido ser omitidos. PROBLEMA 1:

ANÁLISIS ESTADÍSTICO REGRESIÓN LINEAL SIMPLE

ANÁLISIS ESTADÍSTICO REGRESIÓN LINEAL SIMPLE Jorge Fallas jfallas56@gmail.com 2010 1 Temario Introducción: correlación y regresión Supuestos del análisis Variación total de Y y variación explicada por

ANÁLISIS ESTADÍSTICO REGRESIÓN LINEAL SIMPLE Jorge Fallas jfallas56@gmail.com 2010 1 Temario Introducción: correlación y regresión Supuestos del análisis Variación total de Y y variación explicada por

DEMANDA DE AUTOMOVILES EN ESPAÑA

MODELO ECONOMETRICO DEMANDA DE AUTOMOVILES EN ESPAÑA Pablo Javier Benavides Montes (pablojavier@correo.ugr.es) 3º GECO A INDICE: Pagina 1. Resumen..2 2. Motivaciones.2 3. Introducción..2-4 4. Datos 5-9

MODELO ECONOMETRICO DEMANDA DE AUTOMOVILES EN ESPAÑA Pablo Javier Benavides Montes (pablojavier@correo.ugr.es) 3º GECO A INDICE: Pagina 1. Resumen..2 2. Motivaciones.2 3. Introducción..2-4 4. Datos 5-9

Guía del 1º Parcial. Econometría 4º curso. Licenciatura de Economía. USC ttp://www.usc.es/economet/econometria.htm

Guía de estudio del 1º Parcial. Econometría 4º Curso, Licenciatura de Economía. USC. 22-2-2013. Profesoras María del Carmen Guisán Seijas y Pilar Expósito Díaz. Bibliografía básica: Guisán, M.C. (1997)

Guía de estudio del 1º Parcial. Econometría 4º Curso, Licenciatura de Economía. USC. 22-2-2013. Profesoras María del Carmen Guisán Seijas y Pilar Expósito Díaz. Bibliografía básica: Guisán, M.C. (1997)

Problemas deestadísticaii Cuaderno II: Regresión Multiple

Problemas deestadísticaii Cuaderno II: Regresión Multiple Ingeniería Industrial. Curso 2000/2001 1. Se realizanlas regresiones lineales: bx 1 = b 0+ b 1x 2 R 2 =0:99 by= b 0 + b 1 x 1 R 2 =0:8 (a) Indicar

Problemas deestadísticaii Cuaderno II: Regresión Multiple Ingeniería Industrial. Curso 2000/2001 1. Se realizanlas regresiones lineales: bx 1 = b 0+ b 1x 2 R 2 =0:99 by= b 0 + b 1 x 1 R 2 =0:8 (a) Indicar

La econometría : una mirada de pájaro

La econometría : una mirada de pájaro Contenido Objetivo Definición de Econometría Modelos determinista y estocástico Metodología de la econometría Propiedades de un modelo econométrico Supuestos de un

La econometría : una mirada de pájaro Contenido Objetivo Definición de Econometría Modelos determinista y estocástico Metodología de la econometría Propiedades de un modelo econométrico Supuestos de un

Más Allá del Modelo de Regresión Lineal. Dante A. Urbina

Más Allá del Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Modelos de Regresión No Lineales 2. Modelos de Respuesta Cualitativa 3. Datos de Panel 4. Modelos Autorregresivos y de Rezagos 5. Modelos

Más Allá del Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Modelos de Regresión No Lineales 2. Modelos de Respuesta Cualitativa 3. Datos de Panel 4. Modelos Autorregresivos y de Rezagos 5. Modelos

Guía docente 2007/2008

Guía docente 2007/2008 Plan 247 Lic.Investigación y Tec.Mercado Asignatura 43579 METODOS CUANTITATIVOS PARA LA INVESTIGACION DE MERCADOS Grupo 1 Presentación Métodos y técnicas cuantitativas de investigación

Guía docente 2007/2008 Plan 247 Lic.Investigación y Tec.Mercado Asignatura 43579 METODOS CUANTITATIVOS PARA LA INVESTIGACION DE MERCADOS Grupo 1 Presentación Métodos y técnicas cuantitativas de investigación

EXAMEN DE ESTADÍSTICA II Junio de 2002 SOLUCIÓN (tiempo:100 minutos)

") EXAMEN DE ESTADÍSTICA II Junio de 2002 SOLUCIÓN (tiempo:100 minutos) PROBLEMA 1 Se quiere comparar la cantidad de energía necesaria para realizar 3 ejercicios o actividades: andar, correr y montar en bici.

EXAMEN DE ESTADÍSTICA II Junio de 2002 SOLUCIÓN (tiempo:100 minutos) PROBLEMA 1 Se quiere comparar la cantidad de energía necesaria para realizar 3 ejercicios o actividades: andar, correr y montar en bici.

MODELO DE RESPUESTAS Objetivos 2, 3, 4, 5, 6, 7, Y 8.

UNIVERSIDAD NACIONAL ABIERTA ESTADÍSTICA GENERAL 745) VICERRECTORADO ACADÉMICO INTEGRAL ÁREA DE MATEMÁTICA Fecha: 17/ 01 /009 MODELO DE RESPUESTAS Objetivos, 3, 4, 5, 6, 7, Y 8. OBJ. 1 PTA 1 Una compañía

UNIVERSIDAD NACIONAL ABIERTA ESTADÍSTICA GENERAL 745) VICERRECTORADO ACADÉMICO INTEGRAL ÁREA DE MATEMÁTICA Fecha: 17/ 01 /009 MODELO DE RESPUESTAS Objetivos, 3, 4, 5, 6, 7, Y 8. OBJ. 1 PTA 1 Una compañía

Regresión con heterocedasticidad y autocorrelación

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

CAPÍTULO 7 EL MODELO CON PERTURBACIONES NO ESFERICAS. ESTIMACION POR MINIMOS CUADRADOS GENERALIZADOS

Fichero: capitulo 7 CAPÍTULO 7 EL MODELO CON PERTURBACIONES NO ESFERICAS. ESTIMACION POR MINIMOS CUADRADOS GENERALIZADOS. MATRIZ DE COVARIANZAS DE LAS PERTURBACIONES NO ESCALAR. HETEROCEDASTICIDAD Y AUTOCORRELACION

Fichero: capitulo 7 CAPÍTULO 7 EL MODELO CON PERTURBACIONES NO ESFERICAS. ESTIMACION POR MINIMOS CUADRADOS GENERALIZADOS. MATRIZ DE COVARIANZAS DE LAS PERTURBACIONES NO ESCALAR. HETEROCEDASTICIDAD Y AUTOCORRELACION

Departamento de Fundamentos del Análisis Económico. Universidad de Alicante. Curso 2011/12. ECONOMETRÍA I Hoja de problemas del Tema 4

Departamento de Fundamentos del Análisis Económico. Universidad de Alicante. Curso 2011/12 ECONOMETRÍA I Hoja de problemas del Tema 4 Nota: En todos los contrastes tome como nivel de signi cación el 5%.

Departamento de Fundamentos del Análisis Económico. Universidad de Alicante. Curso 2011/12 ECONOMETRÍA I Hoja de problemas del Tema 4 Nota: En todos los contrastes tome como nivel de signi cación el 5%.

CURSO ECONOMETRÍA BÁSICA MULTISOFTWARE

CURSO ECONOMETRÍA BÁSICA MULTISOFTWARE El objetivo de este curso es la presentación de las técnicas econométricas básicas, tanto clásicas como modernas, y su tratamiento con las herramientas más adecuadas

CURSO ECONOMETRÍA BÁSICA MULTISOFTWARE El objetivo de este curso es la presentación de las técnicas econométricas básicas, tanto clásicas como modernas, y su tratamiento con las herramientas más adecuadas

Tema 5: Regresión con datos de sección cruzada. Universidad Complutense de Madrid Marzo de 2012

Tema 5: Regresión con datos de sección cruzada Universidad Complutense de Madrid Marzo de 2012 Introducción (I) En este tema se trata el incumplimiento de dos hipótesis del MLG, aparentemente no relacionadas,

Tema 5: Regresión con datos de sección cruzada Universidad Complutense de Madrid Marzo de 2012 Introducción (I) En este tema se trata el incumplimiento de dos hipótesis del MLG, aparentemente no relacionadas,

Lección 3. Análisis conjunto de dos variables

Lección 3. Análisis conjunto de dos variables Estadística Descriptiva Parcialmente financiado a través del PIE13-04 (UMA) GARCÍA TEMA 3. ANÁLII CONJUNTO DE DO VARIABLE 3.1 COVARIANZA COEFICIENTE DE CORRELACIÓN

Lección 3. Análisis conjunto de dos variables Estadística Descriptiva Parcialmente financiado a través del PIE13-04 (UMA) GARCÍA TEMA 3. ANÁLII CONJUNTO DE DO VARIABLE 3.1 COVARIANZA COEFICIENTE DE CORRELACIÓN

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE ECONOMÍA GUIA DE MODELOS ECONOMETRICOS ( ) ( ) ( ) (0.08)

( ) ( ) (0.08)") GUIA DE MODELOS ECONOMETRICOS Se estimó el siguiente modelo de inversión: Fbk t = 31032550-92480.81r t + 6537785t + 0.79FBK t-1 (25993807) (674994.4) (2596703) (0.08) R 2 = 0.99 DW = 2.081 n = 53 R 2 ajustada

GUIA DE MODELOS ECONOMETRICOS Se estimó el siguiente modelo de inversión: Fbk t = 31032550-92480.81r t + 6537785t + 0.79FBK t-1 (25993807) (674994.4) (2596703) (0.08) R 2 = 0.99 DW = 2.081 n = 53 R 2 ajustada

INTRODUCCIÓN A REGRESIÓN LINEAL. Simple y Múltiple

1 INTRODUCCIÓN A REGRESIÓN LINEAL Simple y Múltiple 2 Introducción Aprendizaje Supervisado Predicción: estimar una función f(x) de forma que y = f(x) Donde Y puede ser: Número real: Regresión Categorías:

1 INTRODUCCIÓN A REGRESIÓN LINEAL Simple y Múltiple 2 Introducción Aprendizaje Supervisado Predicción: estimar una función f(x) de forma que y = f(x) Donde Y puede ser: Número real: Regresión Categorías:

peso edad grasas Regresión lineal simple Los datos

Regresión lineal simple Los datos Los datos del fichero EdadPesoGrasas.txt corresponden a tres variables medidas en 25 individuos: edad, peso y cantidad de grasas en sangre. Para leer el fichero de datos

Regresión lineal simple Los datos Los datos del fichero EdadPesoGrasas.txt corresponden a tres variables medidas en 25 individuos: edad, peso y cantidad de grasas en sangre. Para leer el fichero de datos

Prácticas Tema 2: El modelo lineal simple

Prácticas Tema 2: El modelo lineal simple Ana J. López y Rigoberto Pérez Departamento de Economía Aplicada. Universidad de Oviedo PRACTICA 2.1- Se han analizado sobre una muestra de 10 familias las variables

Prácticas Tema 2: El modelo lineal simple Ana J. López y Rigoberto Pérez Departamento de Economía Aplicada. Universidad de Oviedo PRACTICA 2.1- Se han analizado sobre una muestra de 10 familias las variables

Julio Deride Silva. 4 de junio de 2010

Curvas ROC y Regresión Lineal Julio Deride Silva Área de Matemática Facultad de Ciencias Químicas y Farmcéuticas Universidad de Chile 4 de junio de 2010 Tabla de Contenidos Curvas ROC y Regresión Lineal

Curvas ROC y Regresión Lineal Julio Deride Silva Área de Matemática Facultad de Ciencias Químicas y Farmcéuticas Universidad de Chile 4 de junio de 2010 Tabla de Contenidos Curvas ROC y Regresión Lineal

Taller Metodológico: CONCEPTOS Y FUNDAMENTOS BÁSICOS EN ANÁLISIS ESTADÍSTICO DESCRIPTIVO. Juan León Jara Almonte GRADE

Taller Metodológico: CONCEPTOS Y FUNDAMENTOS BÁSICOS EN ANÁLISIS ESTADÍSTICO DESCRIPTIVO Juan León Jara Almonte GRADE Por qué hacer análisis descriptivo? Qué hacer con estos datos? ESTADISTICA DESCRIPTIVA

Taller Metodológico: CONCEPTOS Y FUNDAMENTOS BÁSICOS EN ANÁLISIS ESTADÍSTICO DESCRIPTIVO Juan León Jara Almonte GRADE Por qué hacer análisis descriptivo? Qué hacer con estos datos? ESTADISTICA DESCRIPTIVA

7. ANÁLISIS DE VARIABLES CUANTITATIVAS: REGRESIÓN LINEAL SIMPLE

ESCUELA UNIVERSITARIA DE ENFERMERIA DE TERUEL 1 er CURSO DE GRADO DE ENFERMERIA Estadística en Ciencias de la Salud 7. ANÁLISIS DE VARIABLES CUANTITATIVAS: REGRESIÓN LINEAL SIMPLE PROFESOR Dr. Santiago

ESCUELA UNIVERSITARIA DE ENFERMERIA DE TERUEL 1 er CURSO DE GRADO DE ENFERMERIA Estadística en Ciencias de la Salud 7. ANÁLISIS DE VARIABLES CUANTITATIVAS: REGRESIÓN LINEAL SIMPLE PROFESOR Dr. Santiago

Variables Dependientes Limitadas

Variables Dependientes Limitadas Muestras Truncadas y Censuradas: revisión En algunos casos las variables dependientes pueden estar limitadas en su rango. Ejemplos típicos son las limitaciones por la forma

Variables Dependientes Limitadas Muestras Truncadas y Censuradas: revisión En algunos casos las variables dependientes pueden estar limitadas en su rango. Ejemplos típicos son las limitaciones por la forma