Enero : RESTROSPECTIVA SOBRE DESAHUCIOS Y EJECUCIONES HIPOTECARIAS EN ESPAÑA, ESTADÍSTICAS OFICIALES E INDICADORES.

|

|

|

- Adrián Iglesias Piñeiro

- hace 8 años

- Vistas:

Transcripción

1 Enero : RESTROSPECTIVA SOBRE DESAHUCIOS Y EJECUCIONES HIPOTECARIAS EN ESPAÑA, ESTADÍSTICAS OFICIALES E INDICADORES. Ada Colau y Adrià Alemany

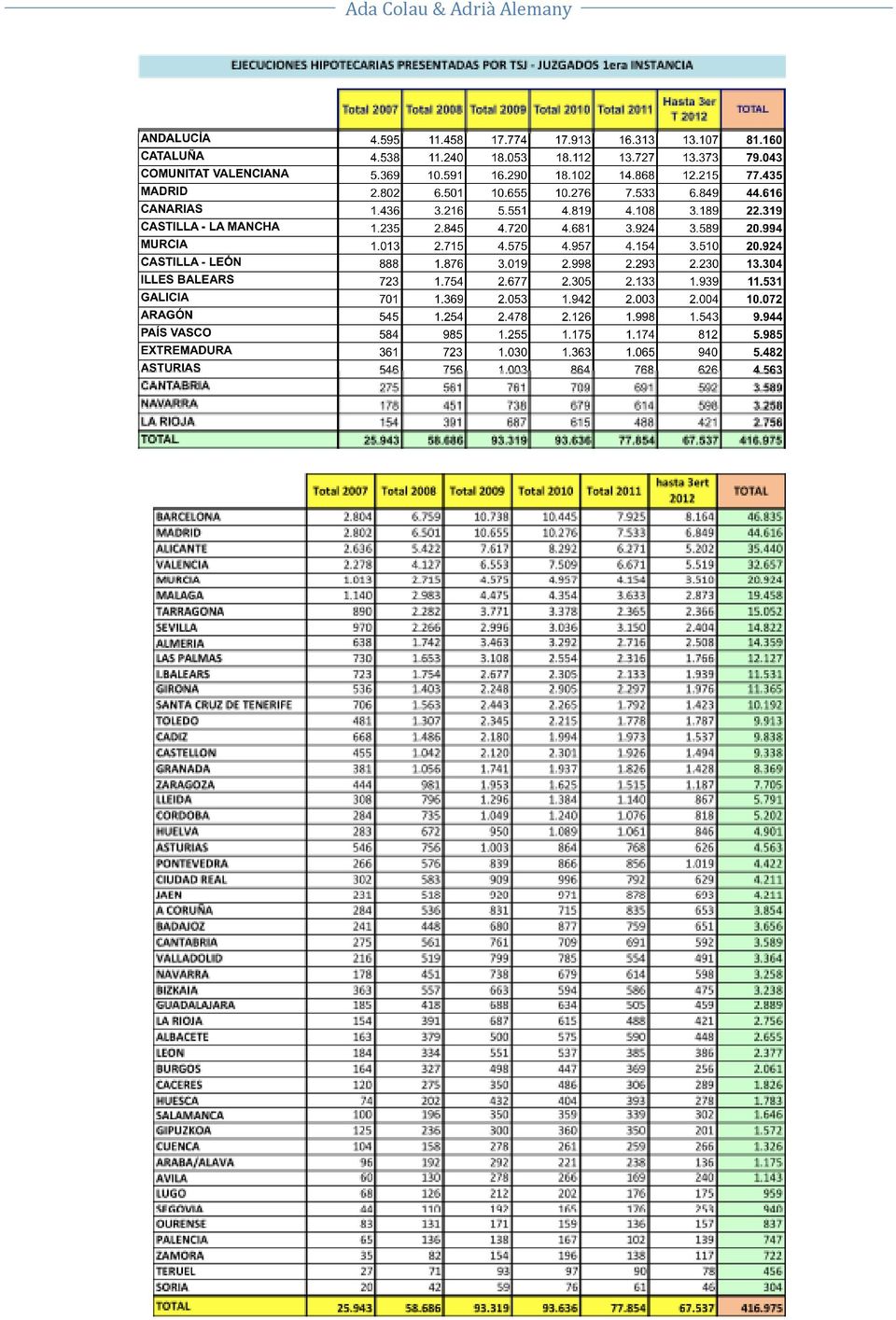

2 Ada Colau & Adrià Alemany ANÁLISIS DE LOS DATOS DEL CGPJ SOBRE LANZAMIENTOS er T 2012 Los datos estadísticos sobre lanzamientos ofrecidos por el CGPJ proceden de distintas fuentes. Desde que empieza la serie estadística en el año 2008 y hasta 2011 los datos recopilados proceden de Servicios Comunes de Actos de Comunicación y Ejecución. Sin embargo a partir de 2012 el poder judicial empieza a confeccionar paralelamente un nuevo indicador. En este caso la recopilación de datos sobre lanzamientos proviene de los Juzgados de primera instancia. En este sentido los datos ofrecidos por las distintas fuentes varían sustancialmente. Mientras que la cifra ofrecida por Servicios Comunes para los nueve primeros meses de 2012 asciende a lanzamientos, la que ofrecen los juzgados de primera instancia es de , lo que supone un 54% superior. Según el CGPJ los datos procedentes de los juzgados de 1era instancia son más fiables que los recogidos por servicios comunes. Ello implica que la serie histórica de lanzamientos de Servicios Comunes están altamente sesgada a la baja. Para corregir el sesgo que existe hemos comparado los datos ofrecidos por ambos indicadores durante un mismo periodo de tiempo y para cada comunidad autónoma. Ello nos permite encontrar el multiplicador corrector del sesgo.

3 Una vez hallado el multiplicador, podemos ponderar los datos sobre lanzamientos recogidos por Servicios Comunes para el periodo y corregir así el sesgo. Con esta estimación obtendremos una imagen más fiel y aproximada sobre los desahucios durante el periodo Al aplicar este multiplicador sobre la serie histórica de lanzamientos ofrecida por Servicios Comunes produce 2 alteraciones relevantes. En primer lugar el número de lanzamientos totales pasa de a , un incremento del 67% y una diferencia de desahucios que se habían perdido por el camino.

4 Ada Colau & Adrià Alemany En segundo lugar existen cambios importantes en relación a algunas CCAA. El caso de Cataluña es el más significativo. Con los datos de Servicios Comunes el número de lanzamientos era de , una cifra relativamente irrisoria si la comparamos con el total de procedimientos ejecutorios iniciados desde 2007 en esta misma comunidad, Si comparamos los datos de los Juzgados de 1era instancia y el de Servicios Comunes para los nueve primeros meses de 2012, la diferencia es de = Así, existe una relación de 4 a 1. Aplicando el multiplicador a la serie histórica disponible, los lanzamientos pasan de a De esta manera Cataluña, que con los datos de Servicios Comunes ocupaba la 4arta posición pasaría a encabezar el ranquin

5 de CCAA con mayor número de desahucios. Una posición más acorde con el número de procesos de ejecución iniciados desde Basta prestar atención a los datos de lanzamientos que ofrece Servicios Comunes desglosados por provincias para darse cuenta de la poca fiabilidad de las estadísticas que ofrece esta fuente. Es significativo el caso de Girona, una provincia con una problemática sobre vivienda muy acusada y una conflictividad social creciente, y que sin embargo, según servicios comunes solo ha registrado 97 desahucios desde que estalló la crisis. Sin embargo es la doceava provincia con mayor número de procesos de ejecución hipotecarios iniciados desde 2007 (11.635). También es significativo el caso de Tarragona, que ocupa el séptimo lugar en el ranquin de provincias con mayor número de ejecuciones hipotecarias (15.052) pero que según los datos sobre lanzamientos ofrecidos por Servicios Comunes se ha liberado por completo de la lacra social de los desalojos.

.")

6 Ada Colau & Adrià Alemany Desahucios por cada mil hogares / año: un indicador que mide el impacto relativo de los desahucios Sin embargo, si queremos medir el efecto que tienen los desahucios sobre el territorio tendremos que construir un indicador que tenga en cuenta la población. Así, medir los desahucios ejecutados en las distintas CCAA por cada mil hogares/ año, nos dará una imagen más fiel sobre el impacto de los desahucios en el tejido social. Este nuevo indicador reclasifica el ranquin de CCAA más afectadas. Así la Región de Murcia, que ocupaba la onceaba posición según número de desahucios registrados, escala hasta la quinta posición. Por otro lado Madrid pasa de la segunda a la sexta posición y Andalucía de la cuarta a la onceaba.

7 ANÁLISIS DE LOS DATOS DEL CGPJ SOBRE EJECUCIONES HIPOTECARIAS erT 2012 En materia de ejecuciones hipotecarias, en 2012 se aprecia un repunte de los procedimientos: entre enero y septiembre. En el mismo periodo del año anterior se habían producido Ello es debido a la profundización de la crisis y el aumento del paro, pero también es fruto de las refinanciaciones suicidas realizadas por los bancos en años anteriores para maquillar su morosidad. Refinanciar, como recomiendan muchos bancos y el mismo gobierno, no sólo no resuelve el problema porque lo pospone, sino que lo agrava al aumentar la deuda final. Cuando finalmente llega la ejecución la deuda restante para la familia afectada es igual o superior a la hipoteca inicial en la mayoría de los casos, a pesar de haber pagado decenas de miles de euros durante años. Las refinanciaciones son otra cara más de la usura y el robo generalizado que las entidades financieras, ayudadas por el Gobierno, están perpetrando contra la población.

8 Ada Colau & Adrià Alemany

9 RELACIÓN ENTRE EJECUCIONES HIPOTECARIAS Y LANZAMIENTOS

Una aproximación a la conciliación de los datos sobre ejecuciones hipotecarias y desahucios. 1. Introducción

Datos de Justicia Boletín Información Estadística Nº 35 - junio 2013 Una aproximación a la conciliación de los datos sobre ejecuciones hipotecarias y desahucios 1. Introducción La crisis económica ha suscitado

Datos de Justicia Boletín Información Estadística Nº 35 - junio 2013 Una aproximación a la conciliación de los datos sobre ejecuciones hipotecarias y desahucios 1. Introducción La crisis económica ha suscitado

El tribunal de la UE otorga poder a los jueces para frenar desahucios

Página 1 de 6 POLÍTICA EL DRAMA DE LOS DESAHUCIADOS El tribunal de la UE otorga poder a los jueces para frenar desahucios Alega que la norma no permite al juez paralizar los desalojos como medida cautelar

Página 1 de 6 POLÍTICA EL DRAMA DE LOS DESAHUCIADOS El tribunal de la UE otorga poder a los jueces para frenar desahucios Alega que la norma no permite al juez paralizar los desalojos como medida cautelar

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

Ejemplo de tipo fijo CALCULADOR CONTABLE

CALCULADOR CONTABLE Ejemplo de tipo fijo Supongamos un préstamo de 100.000 concedido el 05/10/2008 a devolver en 120 mensualidades iguales, siendo la primera el 5/11/2009. El préstamo se concedió a un

CALCULADOR CONTABLE Ejemplo de tipo fijo Supongamos un préstamo de 100.000 concedido el 05/10/2008 a devolver en 120 mensualidades iguales, siendo la primera el 5/11/2009. El préstamo se concedió a un

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS En esta oportunidad vamos a analizar la cifra de Desocupación publicada para

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS En esta oportunidad vamos a analizar la cifra de Desocupación publicada para

Tema 3. Medidas de tendencia central. 3.1. Introducción. Contenido

Tema 3 Medidas de tendencia central Contenido 31 Introducción 1 32 Media aritmética 2 33 Media ponderada 3 34 Media geométrica 4 35 Mediana 5 351 Cálculo de la mediana para datos agrupados 5 36 Moda 6

Tema 3 Medidas de tendencia central Contenido 31 Introducción 1 32 Media aritmética 2 33 Media ponderada 3 34 Media geométrica 4 35 Mediana 5 351 Cálculo de la mediana para datos agrupados 5 36 Moda 6

El desempleo de los y las jóvenes

8 El desempleo de los y las jóvenes 8.1. Evolución del paro juvenil en España y Canarias 8.2. Algunas características del desempleo de los y las jóvenes en Canarias: circunstancia, género, edad y formación

8 El desempleo de los y las jóvenes 8.1. Evolución del paro juvenil en España y Canarias 8.2. Algunas características del desempleo de los y las jóvenes en Canarias: circunstancia, género, edad y formación

AHORRO QUE SUPONE LA SUPRESIÓN DEL CONSEJO DE LA JUVENTUD DE ESPAÑA

AHORRO QUE SUPONE LA SUPRESIÓN DEL CONSEJO DE LA JUVENTUD DE ESPAÑA AHORRO QUE SUPONE LA SUPRESIÓN DEL CONSEJO DE LA JUVENTUD DE ESPAÑA Uno de los argumentos principales que esgrime el Informe CORA para

AHORRO QUE SUPONE LA SUPRESIÓN DEL CONSEJO DE LA JUVENTUD DE ESPAÑA AHORRO QUE SUPONE LA SUPRESIÓN DEL CONSEJO DE LA JUVENTUD DE ESPAÑA Uno de los argumentos principales que esgrime el Informe CORA para

Ayudamos a Empresas, y Particularesen Crisis

Ayudamos a Empresas, y Particularesen Crisis Quiénes somos? CreditServices S.A.U. CreditServices es la mayor organización de asesores financieros y jurídicos, con representación a nivel nacional e internacional.

Ayudamos a Empresas, y Particularesen Crisis Quiénes somos? CreditServices S.A.U. CreditServices es la mayor organización de asesores financieros y jurídicos, con representación a nivel nacional e internacional.

b) Riesgos de crédito. Es decir, que alguna de las 2 partes no cumpla con el compromiso contraído en la operación de swap.

Riesgos de crédito. Es decir, que alguna de las 2 partes no cumpla con el compromiso contraído en la operación de swap.") Ejercicios de swaps 1. Una entidad financiera quiere colocar 500 millones de euros en bonos procedentes de una titulización de hipotecas a tipo Las características son: Las hipotecas están emitidas a plazo

Ejercicios de swaps 1. Una entidad financiera quiere colocar 500 millones de euros en bonos procedentes de una titulización de hipotecas a tipo Las características son: Las hipotecas están emitidas a plazo

La situación económica de familias y empresas: los concursos de acreedores y los ERES en aumento

La situación económica de familias y empresas: los concursos de acreedores y los ERES en aumento 1. Introducción La actualidad económica nos muestra los efectos devastadores que la crisis está teniendo

La situación económica de familias y empresas: los concursos de acreedores y los ERES en aumento 1. Introducción La actualidad económica nos muestra los efectos devastadores que la crisis está teniendo

En el primer año de entrada de la Ley de Morosidad, las AA.PP. siguen tardando en pagar a los autónomos cuatro meses

- Los plazos de pago en el sector privado se sitúan en 81 días. - Las grandes empresas siguen pagando a 126 días. - Las transacciones entre autónomos y con empresas de menos de 10 trabajadores, únicas

- Los plazos de pago en el sector privado se sitúan en 81 días. - Las grandes empresas siguen pagando a 126 días. - Las transacciones entre autónomos y con empresas de menos de 10 trabajadores, únicas

Covarianza y coeficiente de correlación

Covarianza y coeficiente de correlación Cuando analizábamos las variables unidimensionales considerábamos, entre otras medidas importantes, la media y la varianza. Ahora hemos visto que estas medidas también

Covarianza y coeficiente de correlación Cuando analizábamos las variables unidimensionales considerábamos, entre otras medidas importantes, la media y la varianza. Ahora hemos visto que estas medidas también

Trabaje con seguridad

Morosidad en las PYMES Casi 3 millones de empresas en España se ven afectadas por el impago de sus clientes, en un país donde el plazo medio de pago es de 107 días, frente a los 57 de la media europea,

Morosidad en las PYMES Casi 3 millones de empresas en España se ven afectadas por el impago de sus clientes, en un país donde el plazo medio de pago es de 107 días, frente a los 57 de la media europea,

INFORME DE ANÁLISIS DE ENCUESTAS DE SATISFACCIÓN DE USUARIOS PERÍODO 2009-2010

INFORME DE ANÁLISIS DE ENCUESTAS DE SATISFACCIÓN DE USUARIOS PERÍODO 2009-2010 UNIDAD FUNCIONAL DE TÉCNICOS DE LABORATORIOS DOCENTES UNIVERSIDAD PABLO DE OLAVIDE. SEVILLA Sevilla, Diciembre de 2010 1 1.

INFORME DE ANÁLISIS DE ENCUESTAS DE SATISFACCIÓN DE USUARIOS PERÍODO 2009-2010 UNIDAD FUNCIONAL DE TÉCNICOS DE LABORATORIOS DOCENTES UNIVERSIDAD PABLO DE OLAVIDE. SEVILLA Sevilla, Diciembre de 2010 1 1.

Tipo de interés nominal (TIN)

") Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

A PESAR DE LA NUEVA DIRECTIVA EUROPEA, LA MOROSIDAD PÚBLICA Y LOS PLAZOS DE PAGO A AUTÓNOMOS VUELVEN A AUMENTAR

- Se reducen los plazos de pago en el sector privado, frente al aumento en el sector público. - Dentro del sector privado, las grandes empresas ven aumentar los periodos de pago. El resto del tejido empresarial

- Se reducen los plazos de pago en el sector privado, frente al aumento en el sector público. - Dentro del sector privado, las grandes empresas ven aumentar los periodos de pago. El resto del tejido empresarial

Impactos económicos del gasto turístico. Capítulo 7

Impactos económicos del gasto turístico Capítulo 7 IMPACTOS ECONÓMICOS DEL GASTO PÚBLICO 7. IMPACTOS ECONÓMICOS DEL GASTO TURÍSTICO. En este capítulo se va a estimar el peso del turismo en la actividad

Impactos económicos del gasto turístico Capítulo 7 IMPACTOS ECONÓMICOS DEL GASTO PÚBLICO 7. IMPACTOS ECONÓMICOS DEL GASTO TURÍSTICO. En este capítulo se va a estimar el peso del turismo en la actividad

Diez años de juicios rápidos. Introducción:

Datos de Justicia Boletín Información Estadística Nº 32 - marzo 2013 Diez años de juicios Introducción: El pacto de Estado para la reforma de la Justicia de 28 de mayo de 2001, con el objetivo de conseguir

Datos de Justicia Boletín Información Estadística Nº 32 - marzo 2013 Diez años de juicios Introducción: El pacto de Estado para la reforma de la Justicia de 28 de mayo de 2001, con el objetivo de conseguir

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

EL PLAN DE PAGO A PROVEEDORES REDUCE LA MOROSIDAD PÚBLICA AUNQUE SIGUE LASTRANDO LA ACTIVIDAD DE MILES DE AUTÓNOMOS

- Los plazos de pago en el sector privado se mantienen en 85 días. - Dentro del sector privado, las grandes empresas duplican los plazos de pago a los autónomos que las propias transacciones entre autónomos.

- Los plazos de pago en el sector privado se mantienen en 85 días. - Dentro del sector privado, las grandes empresas duplican los plazos de pago a los autónomos que las propias transacciones entre autónomos.

Panorama registral del mercado inmobiliario e hipotecario en el municipio de Elche.

Panorama registral del mercado inmobiliario e hipotecario en el municipio de Elche. 2007 2012 (*) Colegio de Registradores de la Propiedad, Bienes Muebles y Mercantiles de España 1 El mercado inmobiliario

Panorama registral del mercado inmobiliario e hipotecario en el municipio de Elche. 2007 2012 (*) Colegio de Registradores de la Propiedad, Bienes Muebles y Mercantiles de España 1 El mercado inmobiliario

ADICAE POR UNA SOLUCIÓN AL PROBLEMA HIPOTECARIO DE LAS FAMILIAS

ADICAE POR UNA SOLUCIÓN AL PROBLEMA HIPOTECARIO DE LAS FAMILIAS DOSSIER PLATAFORMA HIPOTECARIA ADICAE 1.Plataforma Hipotecaria de ADICAE como respuesta a la crisis hipotecaria de los hogares. 2.Situación

ADICAE POR UNA SOLUCIÓN AL PROBLEMA HIPOTECARIO DE LAS FAMILIAS DOSSIER PLATAFORMA HIPOTECARIA ADICAE 1.Plataforma Hipotecaria de ADICAE como respuesta a la crisis hipotecaria de los hogares. 2.Situación

ENCUESTA A LAS AFILIADAS INFORME DE RESULTADOS RESUMEN

Enseñanza ENCUESTA A LAS AFILIADAS INFORME DE RESULTADOS RESUMEN Marzo, 2014 Secretaría de Mujer, Igualdad y Política Social 1. Introducción La Federación de Enseñanza de CCOO aprobó, en su Consejo Federal

Enseñanza ENCUESTA A LAS AFILIADAS INFORME DE RESULTADOS RESUMEN Marzo, 2014 Secretaría de Mujer, Igualdad y Política Social 1. Introducción La Federación de Enseñanza de CCOO aprobó, en su Consejo Federal

Visados de obra nueva y certificados de fin de obra (1T.15) Hipotecas (INE, marzo 2015) Prosiguen las señales positivas en el mercado de la vivienda

Hipotecas (INE, marzo 2015) Prosiguen las señales positivas en el mercado de la vivienda") Visados de obra nueva y certificados de fin de obra (1T.15) Hipotecas (INE, marzo 2015) Prosiguen las señales positivas en el mercado de la vivienda La promoción de obra nueva sigue aumentando, desde los

Visados de obra nueva y certificados de fin de obra (1T.15) Hipotecas (INE, marzo 2015) Prosiguen las señales positivas en el mercado de la vivienda La promoción de obra nueva sigue aumentando, desde los

8 Sector de la publicidad

8 Sector de la publicidad Este capítulo analiza en detalle la posición del sector de la publicidad en el contexto español y de Galicia. Se presentan datos de volumen de negocio 10, rentabilidad y autofinanciación,

8 Sector de la publicidad Este capítulo analiza en detalle la posición del sector de la publicidad en el contexto español y de Galicia. Se presentan datos de volumen de negocio 10, rentabilidad y autofinanciación,

IMPAGOS DE LAS ENTIDADES BANCARIAS EN LAS COMUNIDADES DE PROPIETARIOS

IMPAGOS DE LAS ENTIDADES BANCARIAS EN LAS COMUNIDADES DE PROPIETARIOS El Observatorio Vasco de la Vivienda (OVV) satisface con este informe el requerimiento que el Parlamento Vasco hizo para que analizara

IMPAGOS DE LAS ENTIDADES BANCARIAS EN LAS COMUNIDADES DE PROPIETARIOS El Observatorio Vasco de la Vivienda (OVV) satisface con este informe el requerimiento que el Parlamento Vasco hizo para que analizara

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S Significado de tasa de interés real Medición de una operación financiera en términos reales (en bienes) Relación entre tasa

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S Significado de tasa de interés real Medición de una operación financiera en términos reales (en bienes) Relación entre tasa

COMPAÑÍA LEVANTINA DE EDIFICACIÓN Y OBRAS PÚBLICAS, S.A. Y SOCIEDADES QUE CONFORMAN EL GRUPO CLEOP

COMPAÑÍA LEVANTINA DE EDIFICACIÓN Y OBRAS PÚBLICAS, S.A. Y SOCIEDADES QUE CONFORMAN EL GRUPO CLEOP DECLARACION INTERMEDIA CORRESPONDIENTE AL TERCER TRIMESTRE DE 2015 Contenido: 1. Avance de resultados

COMPAÑÍA LEVANTINA DE EDIFICACIÓN Y OBRAS PÚBLICAS, S.A. Y SOCIEDADES QUE CONFORMAN EL GRUPO CLEOP DECLARACION INTERMEDIA CORRESPONDIENTE AL TERCER TRIMESTRE DE 2015 Contenido: 1. Avance de resultados

El valor de las viviendas en España ha caído cerca de 360.000 millones de euros desde su máximo en 2008 debido al descenso de los precios

www.fbbva.es NOTA DE PRENSA El valor de las viviendas en España ha caído cerca de 36. millones de euros desde su máximo en 28 debido al descenso de los precios Entre 28 y 21 ha caído tanto el valor de

www.fbbva.es NOTA DE PRENSA El valor de las viviendas en España ha caído cerca de 36. millones de euros desde su máximo en 28 debido al descenso de los precios Entre 28 y 21 ha caído tanto el valor de

Un diagnóstico sobre la crisis de la economía española

Un diagnóstico sobre la crisis de la economía española Sergio Pérez Páramo, economista. La crisis de la economía española y mundial de finales de 2007 afectó a la totalidad de los países de la esfera internacional.

Un diagnóstico sobre la crisis de la economía española Sergio Pérez Páramo, economista. La crisis de la economía española y mundial de finales de 2007 afectó a la totalidad de los países de la esfera internacional.

Estimación del cambio interanual del agregado gasto de consumo para el conjunto nacional y las CC AA.

Encuesta de Presupuestos Familiares (EPF 2006) Año 2006. Navarra La nueva Encuesta de Presupuestos Familiares (EPF) 2006 sustituye a la Encuesta Continua de Presupuestos Familiares (ECPF), que estuvo en

Encuesta de Presupuestos Familiares (EPF 2006) Año 2006. Navarra La nueva Encuesta de Presupuestos Familiares (EPF) 2006 sustituye a la Encuesta Continua de Presupuestos Familiares (ECPF), que estuvo en

PAÍSES BAJOS. Las conclusiones más relevantes de este trabajo se pueden resumir en:

196 PAÍSES BAJOS CRECE LA POBREZA EN LOS PAÍSES BAJOS 25 La Oficina Central de Estadística de los Países Bajos acaba de publicar un informe relativo a la pobreza bajo el título Armoedesignalement 2013.

196 PAÍSES BAJOS CRECE LA POBREZA EN LOS PAÍSES BAJOS 25 La Oficina Central de Estadística de los Países Bajos acaba de publicar un informe relativo a la pobreza bajo el título Armoedesignalement 2013.

ESTUDIO INFORESIDENCIAS.COM SOBRE PRECIOS DE RESIDENCIAS GERIÁTRICAS Y CENTROS DE DÍA PARA PERSONAS MAYORES 2007

ESTUDIO INFORESIDENCIAS.COM SOBRE PRECIOS DE RESIDENCIAS GERIÁTRICAS Y CENTROS DE DÍA PARA PERSONAS MAYORES 2007 El precio medio de una residencia geriátrica en España es de 1.550 /mes. Madrid capital

ESTUDIO INFORESIDENCIAS.COM SOBRE PRECIOS DE RESIDENCIAS GERIÁTRICAS Y CENTROS DE DÍA PARA PERSONAS MAYORES 2007 El precio medio de una residencia geriátrica en España es de 1.550 /mes. Madrid capital

Calculadora de Hipotecas

Calculadora de Hipotecas Índice Calculadora de Hipotecas...4 Instrucciones de utilización... 4 Modo de empleo de la Calculadora... 4 Calcule la CUOTA de su hipoteca... 4 Calcule el IMPORTE MÁXIMO de su

Calculadora de Hipotecas Índice Calculadora de Hipotecas...4 Instrucciones de utilización... 4 Modo de empleo de la Calculadora... 4 Calcule la CUOTA de su hipoteca... 4 Calcule el IMPORTE MÁXIMO de su

Análisis de los datos

Universidad Complutense de Madrid CURSOS DE FORMACIÓN EN INFORMÁTICA Análisis de los datos Hojas de cálculo Tema 6 Análisis de los datos Una de las capacidades más interesantes de Excel es la actualización

Universidad Complutense de Madrid CURSOS DE FORMACIÓN EN INFORMÁTICA Análisis de los datos Hojas de cálculo Tema 6 Análisis de los datos Una de las capacidades más interesantes de Excel es la actualización

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

Recuadro. Crédito hipotecario y nuevas hipotecas en España. 1995-2005

146 Informe sobre la coyuntura económica. Núm. 108 Junio 2006 Recuadro Crédito hipotecario y nuevas hipotecas en España. 1995-2005 En los últimos años, el crédito concedido a las familias ha experimentado

146 Informe sobre la coyuntura económica. Núm. 108 Junio 2006 Recuadro Crédito hipotecario y nuevas hipotecas en España. 1995-2005 En los últimos años, el crédito concedido a las familias ha experimentado

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

PRECIOS DE RESIDENCIAS GERIÁTRICAS PARA PERSONAS MAYORES, 2014. ESTUDIO inforesidencias.com

PRECIOS DE RESIDENCIAS GERIÁTRICAS PARA PERSONAS MAYORES, 2014 ESTUDIO inforesidencias.com PRECIOS DE RESIDENCIAS GERIÁTRICAS PARA PERSONAS MAYORES, 2014. ESTUDIO inforesidencias.com 2 DATOS DESTACADOS

PRECIOS DE RESIDENCIAS GERIÁTRICAS PARA PERSONAS MAYORES, 2014 ESTUDIO inforesidencias.com PRECIOS DE RESIDENCIAS GERIÁTRICAS PARA PERSONAS MAYORES, 2014. ESTUDIO inforesidencias.com 2 DATOS DESTACADOS

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

Javier Rubio Merinero

TODO SOBRE LAS NOVEDADES EN LAS EJECUCIONES HIPOTECARIAS Autor: Unión de Consumidores de Extremadura Edición: Unión de Consumidores de Extremadura Mayo, 2013 Realizado con el patrocinio de la Consejería

TODO SOBRE LAS NOVEDADES EN LAS EJECUCIONES HIPOTECARIAS Autor: Unión de Consumidores de Extremadura Edición: Unión de Consumidores de Extremadura Mayo, 2013 Realizado con el patrocinio de la Consejería

PIRÁMIDES DE POBLACIÓN: CONSTRUYE Y EXPLORA

PIRÁMIDES DE POBLACIÓN: CONSTRUYE Y EXPLORA Una pirámide de población es un recurso gráfico muy útil para observar la estructura por sexo y edad de una población. Consiste en un doble histograma en el

PIRÁMIDES DE POBLACIÓN: CONSTRUYE Y EXPLORA Una pirámide de población es un recurso gráfico muy útil para observar la estructura por sexo y edad de una población. Consiste en un doble histograma en el

VALORACIÓN ACTIVOS. 1. Planificación: (primera pantalla)

") VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que

VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que

Observatorio Laboral de Fedea: Madrid. Brindusa Anghel. Universidad Autónoma de Madrid y Fedea. fedea

Observatorio Laboral de Fedea: Madrid Brindusa Anghel Universidad Autónoma de Madrid y Fedea fedea 1 introducción En las líneas que siguen, y haciendo uso del Observatorio Laboral de Fedea, particularmente

Observatorio Laboral de Fedea: Madrid Brindusa Anghel Universidad Autónoma de Madrid y Fedea fedea 1 introducción En las líneas que siguen, y haciendo uso del Observatorio Laboral de Fedea, particularmente

(12 de marzo 2015) Tabla 1: Préstamos y créditos a sociedades no financieras (nuevas operaciones). España. Ejercicios 2013 y 2014.

Tabla 1: Préstamos y créditos a sociedades no financieras (nuevas operaciones). España. Ejercicios 2013 y 2014.") EVOLUCIÓN DEL CRÉDITO Y PROBLEMÁTICA ACCESO AL CRÉDITO DE LAS PYMES (12 de marzo 2015) Según los últimos datos del Banco de España, la evolución de préstamos y créditos nuevos a empresas continúa mostrando

EVOLUCIÓN DEL CRÉDITO Y PROBLEMÁTICA ACCESO AL CRÉDITO DE LAS PYMES (12 de marzo 2015) Según los últimos datos del Banco de España, la evolución de préstamos y créditos nuevos a empresas continúa mostrando

UNIDAD 1 CONCEPTOS BÁSICOS PARA EL ESTUDIO DE ARMONÍA

UNIDAD 1 CONCEPTOS BÁSICOS PARA EL ESTUDIO DE ARMONÍA Armonía es una parte integrante de la Teoría Musical, cuyo objetivo es el estudio de los acordes (simultaneidad de tres o más sonidos) y las relaciones

UNIDAD 1 CONCEPTOS BÁSICOS PARA EL ESTUDIO DE ARMONÍA Armonía es una parte integrante de la Teoría Musical, cuyo objetivo es el estudio de los acordes (simultaneidad de tres o más sonidos) y las relaciones

LA DEUDA PÚBLICA DE LA REPÚBLICA DOMINICANA

LA DEUDA PÚBLICA DE LA REPÚBLICA DOMINICANA Cuántas veces hemos escuchado sobre el endeudamiento del país, la firma de otro acuerdo con el Fondo Monetario Internacional, la recapitalización del Banco Central,

LA DEUDA PÚBLICA DE LA REPÚBLICA DOMINICANA Cuántas veces hemos escuchado sobre el endeudamiento del país, la firma de otro acuerdo con el Fondo Monetario Internacional, la recapitalización del Banco Central,

EJERCICIO DE OFERTA Y DEMANDA. ENUNCIADO. a) Indique cuáles serán el precio y la cantidad de equilibrio en ese mercado.

Indique cuáles serán el precio y la cantidad de equilibrio en ese mercado.") EJERCICI E FERTA Y EMANA. ENUNCIA. En el mercado de los alojamientos en casas rurales en una determinada zona de alto interés ambiental se ha estimado que las funciones de demanda y oferta responden, respectivamente,

EJERCICI E FERTA Y EMANA. ENUNCIA. En el mercado de los alojamientos en casas rurales en una determinada zona de alto interés ambiental se ha estimado que las funciones de demanda y oferta responden, respectivamente,

Reestructuración y Cancelación de deudas: La baja de pasivos del balance

Artículo propuesto por nuestros lectores Reestructuración y Cancelación de deudas: La baja de pasivos del balance Jorge Pérez Ramírez Doctor en Economía. Jefe de Normativa Contable del Banco de España.

Artículo propuesto por nuestros lectores Reestructuración y Cancelación de deudas: La baja de pasivos del balance Jorge Pérez Ramírez Doctor en Economía. Jefe de Normativa Contable del Banco de España.

La Movilidad socio-ocupacional y las desigualdades de origen en la Argentina.

Observatorio de la Deuda Argentina, vol. 6, 2010, pp. 173-175. La Movilidad socio-ocupacional y las desigualdades de origen en la Argentina. Quartulli, Diego. Cita: Quartulli, Diego (2010). La Movilidad

Observatorio de la Deuda Argentina, vol. 6, 2010, pp. 173-175. La Movilidad socio-ocupacional y las desigualdades de origen en la Argentina. Quartulli, Diego. Cita: Quartulli, Diego (2010). La Movilidad

110º período de sesiones. Roma, 9 23 de septiembre de 2005. Financiación del pasivo del seguro médico después del cese en el servicio. I.

Julio de 2005 S COMITÉ DE FINANZAS 110º período de sesiones Roma, 9 23 de septiembre de 2005 Financiación del pasivo del seguro médico después del cese en el servicio I. Introducción 1. El Comité de Finanzas

Julio de 2005 S COMITÉ DE FINANZAS 110º período de sesiones Roma, 9 23 de septiembre de 2005 Financiación del pasivo del seguro médico después del cese en el servicio I. Introducción 1. El Comité de Finanzas

NUEVOS REQUERIMIENTOS DE INFORMACIÓN SOBRE EL MERCADO HIPOTECARIO: UN ANÁLISIS DEL LOAN TO VALUE. Carlos Trucharte Artigas (*)

") NUEVOS REQUERIMIENTOS DE INFORMACIÓN SOBRE EL MERCADO HIPOTECARIO: UN ANÁLISIS DEL LOAN TO VALUE Carlos Trucharte Artigas (*) (*) Carlos Trucharte pertenece a la Dirección General de Regulación del Banco

NUEVOS REQUERIMIENTOS DE INFORMACIÓN SOBRE EL MERCADO HIPOTECARIO: UN ANÁLISIS DEL LOAN TO VALUE Carlos Trucharte Artigas (*) (*) Carlos Trucharte pertenece a la Dirección General de Regulación del Banco

Reflexiones sobre el auge y caída inmobiliarios (6) Financiación y precios

Financiación y precios") Reflexiones sobre el auge y caída inmobiliarios (6) Financiación y precios En 1996 comenzó un ciclo inmobiliario extraordinariamente largo que ahora está finalizando y que tuvo un periodo de auge entre

Reflexiones sobre el auge y caída inmobiliarios (6) Financiación y precios En 1996 comenzó un ciclo inmobiliario extraordinariamente largo que ahora está finalizando y que tuvo un periodo de auge entre

Resultados de la encuesta aplicada a las spin-off de las cuatro CCAA que participan en el proyecto

Participación laboral de las mujeres en las spin-off: Resultados de la encuesta aplicada a las spin-off de las cuatro CCAA que participan en el proyecto El propósito de esta etapa de la investigación fue

Participación laboral de las mujeres en las spin-off: Resultados de la encuesta aplicada a las spin-off de las cuatro CCAA que participan en el proyecto El propósito de esta etapa de la investigación fue

Valor de la producción interior de España relativa a cada persona, expresada en euros

PIB POR HABITANTE Valor de la producción interior de España relativa a cada persona, expresada en euros El producto interior bruto (PIB) de un país constituye una medida económica que indica el valor de

PIB POR HABITANTE Valor de la producción interior de España relativa a cada persona, expresada en euros El producto interior bruto (PIB) de un país constituye una medida económica que indica el valor de

MERCADO DE VEHÍCULOS DE TURISMO DE OCASIÓN 2012: LAS VENTAS DISMINUYEN UN 7,4%

15 Circular 01/2013 MERCADO DE VEHÍCULOS DE TURISMO DE OCASIÓN 2012: LAS VENTAS DISMINUYEN UN 7,4% Las ventas de automóviles de turismo de ocasión (turismos + todo terrenos) durante el periodo Enero Diciembre

15 Circular 01/2013 MERCADO DE VEHÍCULOS DE TURISMO DE OCASIÓN 2012: LAS VENTAS DISMINUYEN UN 7,4% Las ventas de automóviles de turismo de ocasión (turismos + todo terrenos) durante el periodo Enero Diciembre

Termómetro financiero de la empresa española. Estudio conjunto elaborado por

Termómetro financiero de la empresa española Estudio conjunto elaborado por Introducción Ante la crisis económica y financiera que vive nuestro país, desde EADA y la Asociación Española de Financieros

Termómetro financiero de la empresa española Estudio conjunto elaborado por Introducción Ante la crisis económica y financiera que vive nuestro país, desde EADA y la Asociación Española de Financieros

Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia

de Colombia") Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia 1. Definición El Índice de Tasa de Cambio Real (ITCR) corresponde a la relación del tipo de cambio nominal del peso con respecto

Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia 1. Definición El Índice de Tasa de Cambio Real (ITCR) corresponde a la relación del tipo de cambio nominal del peso con respecto

CANTABRIA. En 2011 ocupó la posición: 11

CANTABRIA 10 En 2011 ocupó la posición: 11 Población: 578,3 miles de personas Superficie: 5.327 km2 PIB: 13.115.868 miles de Tasa de crecimiento del PIB: 0,5% PIB per cápita: 22.680 Tasa de actividad:

CANTABRIA 10 En 2011 ocupó la posición: 11 Población: 578,3 miles de personas Superficie: 5.327 km2 PIB: 13.115.868 miles de Tasa de crecimiento del PIB: 0,5% PIB per cápita: 22.680 Tasa de actividad:

LEY DE INTERESES PREFERENCIALES

ANTECEDENTES LEY DE INTERESES PREFERENCIALES Desde 1976, los intereses pagados en concepto de préstamos hipotecarios para la adquisición de vivienda propia, eran deducidos de los montos de la renta gravable,

ANTECEDENTES LEY DE INTERESES PREFERENCIALES Desde 1976, los intereses pagados en concepto de préstamos hipotecarios para la adquisición de vivienda propia, eran deducidos de los montos de la renta gravable,

Documentos necesarios para obtener los datos que nos serán útiles en la búsqueda:

Tutorial de búsqueda de créditos hipotecarios titulizados por los bancos y registrados en la Comisión Nacional del Mercado de Valores (en adelante CNMV). Como ejemplo vamos a buscar un crédito hipotecario

Tutorial de búsqueda de créditos hipotecarios titulizados por los bancos y registrados en la Comisión Nacional del Mercado de Valores (en adelante CNMV). Como ejemplo vamos a buscar un crédito hipotecario

Ceñidos ya a la problemática socioeconómica más inmediata, destacar algunos asuntos relacionados con la estructura económica de Asturias.

5 4 Comité mismas capacidades políticas de actuación en su territorio, y que una Comunidad no debe exigir (y no debe tener) lo que no se puede reconocer a las demás, dejando a salvo los hechos diferenciales

5 4 Comité mismas capacidades políticas de actuación en su territorio, y que una Comunidad no debe exigir (y no debe tener) lo que no se puede reconocer a las demás, dejando a salvo los hechos diferenciales

BOLETÍN. Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Noviembre 2012 Principales índices macroeconómicos de la economía española PARO Fuente: Ministerio de Trabajo

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Noviembre 2012 Principales índices macroeconómicos de la economía española PARO Fuente: Ministerio de Trabajo

5. EVOLUCIÓN DE LA POBLACIÓN ACTIVA ARAGONESA EN LA ÚLTIMA CRISIS (2008-2012) 1. Introducción

1. Introducción") 5. EVOLUCIÓN DE LA POBLACIÓN ACTIVA ARAGONESA EN LA ÚLTIMA CRISIS (2008-2012) 1. Introducción La población activa aragonesa se ha reducido desde el máximo histórico alcanzado en 2008 Durante el último

5. EVOLUCIÓN DE LA POBLACIÓN ACTIVA ARAGONESA EN LA ÚLTIMA CRISIS (2008-2012) 1. Introducción La población activa aragonesa se ha reducido desde el máximo histórico alcanzado en 2008 Durante el último

Análisis de medidas conjuntas (conjoint analysis)

") Análisis de medidas conuntas (conoint analysis). Introducción Como ya hemos dicho anteriormente, esta técnica de análisis nos sirve para analizar la importancia que dan los consumidores a cada uno de los

Análisis de medidas conuntas (conoint analysis). Introducción Como ya hemos dicho anteriormente, esta técnica de análisis nos sirve para analizar la importancia que dan los consumidores a cada uno de los

Como se ha comentado en el apartado anterior, la tasa de actividad de la

3. Empleo 1 Como se ha comentado en el apartado anterior, la tasa de actividad de la provincia de Huesca, es decir, la proporción de población que, estando en edad de trabajar, ha decidido buscar empleo

3. Empleo 1 Como se ha comentado en el apartado anterior, la tasa de actividad de la provincia de Huesca, es decir, la proporción de población que, estando en edad de trabajar, ha decidido buscar empleo

INFORME PERICIAL SOBRE EL CONTRATO DE PERMUTA FINANCIERA ( SWAP ) PROPUESTO POR EL BANCO CCL A LA EMPRESA DEMVREK, S.A.

PROPUESTO POR EL BANCO CCL A LA EMPRESA DEMVREK, S.A.") NIF: X7803105-X C/General Gallarza 16, 2 o A, Calahorra M: 695 364 861 T/F: 941 148 832 INFORME PERICIAL SOBRE EL CONTRATO DE PERMUTA FINANCIERA ( SWAP ) PROPUESTO POR EL BANCO CCL A LA EMPRESA DEMVREK,

NIF: X7803105-X C/General Gallarza 16, 2 o A, Calahorra M: 695 364 861 T/F: 941 148 832 INFORME PERICIAL SOBRE EL CONTRATO DE PERMUTA FINANCIERA ( SWAP ) PROPUESTO POR EL BANCO CCL A LA EMPRESA DEMVREK,

8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS.

Tema 8: Financiación en divisas 8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS. En todo este análisis vamos a obviar la posibilidad del exportador o importador de mantener posiciones en

Tema 8: Financiación en divisas 8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS. En todo este análisis vamos a obviar la posibilidad del exportador o importador de mantener posiciones en

E st u d i o s y. Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza. capítulo VIII

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

LA MOROSIDAD PÚBLICA SE REDUCE PRÁCTICAMENTE UN 40% EN EL PRIMER TRIMESTRE DEL AÑO

- Los plazos de pago en el sector privado se mantienen en 85 días. - Dentro del sector privado, las empresas de más de 250 trabajadores duplican los plazos de pago a los autónomos que las propias transacciones

- Los plazos de pago en el sector privado se mantienen en 85 días. - Dentro del sector privado, las empresas de más de 250 trabajadores duplican los plazos de pago a los autónomos que las propias transacciones

Sistema financiero 47

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

PANORAMA DE SITUACIÓN DE LOS JÓVENES

PANORAMA DE SITUACIÓN DE LOS JÓVENES PANORAMA DEL EMPLEO A NIVEL NACIONAL Al analizar el comportamiento del empleo en nuestro país durante el segundo trimestre del 2010, se pueden sacar dos conclusiones:

PANORAMA DE SITUACIÓN DE LOS JÓVENES PANORAMA DEL EMPLEO A NIVEL NACIONAL Al analizar el comportamiento del empleo en nuestro país durante el segundo trimestre del 2010, se pueden sacar dos conclusiones:

33 El interés compuesto y la amortización de préstamos.

33 El interés compuesto y la amortización de préstamos. 33.0 El interés compuesto. 33.0.0 Concepto. 33.0.02 Valor actualizado de un capital. 33.0.03 Tiempo equivalente. 33.02 Amortización de préstamos.

33 El interés compuesto y la amortización de préstamos. 33.0 El interés compuesto. 33.0.0 Concepto. 33.0.02 Valor actualizado de un capital. 33.0.03 Tiempo equivalente. 33.02 Amortización de préstamos.

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

I. Comunidad Autónoma

Página 40993 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Obras Públicas y Ordenación del Territorio 15258 Protocolo general entre la Comunidad Autónoma de la Región de Murcia y el Tribunal

Página 40993 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Obras Públicas y Ordenación del Territorio 15258 Protocolo general entre la Comunidad Autónoma de la Región de Murcia y el Tribunal

ESTADISTICA PARA RELACIONES LABORALES

ESTADISTICA PARA RELACIONES LABORALES CURSO 2010 TURNO VESPERTINO Y NOCTURNO MODULO 8 INFLACION, DEFLACTACION Noticia de prensa 31/01/2008 El Índice Medio de Salarios (IMS) aumentó 12,94% durante el 2007

ESTADISTICA PARA RELACIONES LABORALES CURSO 2010 TURNO VESPERTINO Y NOCTURNO MODULO 8 INFLACION, DEFLACTACION Noticia de prensa 31/01/2008 El Índice Medio de Salarios (IMS) aumentó 12,94% durante el 2007

Informe Evolución precios VO Eurotax-Ganvam

Notas sobre la elaboración del estudio Estudio realizado por Eurotax con la colaboración de Ganvam sobre el valor medio de los turismos y todo terrenos usados vendidos a particulares. Los valores medios

Notas sobre la elaboración del estudio Estudio realizado por Eurotax con la colaboración de Ganvam sobre el valor medio de los turismos y todo terrenos usados vendidos a particulares. Los valores medios

3.3.3 EL PRECIO DE LA VIVIENDA, SU ACCESIBILIDAD Y EL MER- CADO HIPOTECARIO REGIONAL

anterior. El número de viviendas creadas en estos edificios rehabilitados aumentó 19,72% hasta llegar a las 502. En cuanto a las demoliciones, en 2003 se concedieron licencias para demoler 1.374 edificios

anterior. El número de viviendas creadas en estos edificios rehabilitados aumentó 19,72% hasta llegar a las 502. En cuanto a las demoliciones, en 2003 se concedieron licencias para demoler 1.374 edificios

Capítulo 4 Cifras de la producción en España

Capítulo 4 Cifras de la producción en España Las zonas productoras de España La producción de tomate en España con destino a la exportación se concentra en zonas geográficas muy concretas que presentan

Capítulo 4 Cifras de la producción en España Las zonas productoras de España La producción de tomate en España con destino a la exportación se concentra en zonas geográficas muy concretas que presentan

PRESENTACIÓN. Francisco Prieto López Presidente Fundador de Segurban

PRESENTACIÓN El negocio de la intermediación independiente en la concesión de préstamos ha evolucionado hacia la transparencia, control y regulación estatal, todo ello en beneficio del consumidor y también

PRESENTACIÓN El negocio de la intermediación independiente en la concesión de préstamos ha evolucionado hacia la transparencia, control y regulación estatal, todo ello en beneficio del consumidor y también

Otra Buena Práctica es la que presenta el Ayuntamiento de Lugo consistente en la Formación Ocupacional con Acceso al Empleo.

Otra Buena Práctica es la que presenta el Ayuntamiento de Lugo consistente en la Formación Ocupacional con Acceso al Empleo. Con esta actuación se diseñan acciones formativas para personas con graves problemas

Otra Buena Práctica es la que presenta el Ayuntamiento de Lugo consistente en la Formación Ocupacional con Acceso al Empleo. Con esta actuación se diseñan acciones formativas para personas con graves problemas

Convalidación del Real Decreto-Ley 22/2012, de 20 de julio. Madrid, 24 de julio de 2012 (Ministerio de Fomento).

.") Convalidación del Real Decreto-Ley 22/2012, de 20 de julio Pastor asegura que el objetivo de la reforma es que el transporte ferroviario sea eficiente, sostenible y de calidad Entre los propósitos de esta

Convalidación del Real Decreto-Ley 22/2012, de 20 de julio Pastor asegura que el objetivo de la reforma es que el transporte ferroviario sea eficiente, sostenible y de calidad Entre los propósitos de esta

Proposición sobre la Dación en pago de la vivienda

Proposición sobre la Dación en pago de la vivienda Avilés a 14 de Octubre de 2011 Alejandro Cueli Obaya, con DNI 71691622 T, concejal del Ayuntamiento de Avilés y Portavoz del Grupo Municipal de Izquierda

Proposición sobre la Dación en pago de la vivienda Avilés a 14 de Octubre de 2011 Alejandro Cueli Obaya, con DNI 71691622 T, concejal del Ayuntamiento de Avilés y Portavoz del Grupo Municipal de Izquierda

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

INTRODUCCION. Consultora de Marketing y Comunicación Formación Información - Televisión legal. I ENCUESTA DE FORMACIÓN LAWYERPRESS - Pág.

INTRODUCCION Lawyerpress como medio de comunicación especializado en el área legal siempre ha estado muy interesado en reflejar la situación del sector legal español. Con este motivo y siguiendo nuestra

INTRODUCCION Lawyerpress como medio de comunicación especializado en el área legal siempre ha estado muy interesado en reflejar la situación del sector legal español. Con este motivo y siguiendo nuestra

Para calcular el Ranking de nadadores, seleccionaremos la opción desde el menú de Ranking, opción Cálculo. Obtendremos la siguiente pantalla:

Cálculo 38 SECCIÓN 7 CAPÍTULO 38 RANKING CÁLCULO Cálculo. Para calcular el Ranking de nadadores, seleccionaremos la opción desde el menú de Ranking, opción Cálculo. Obtendremos la siguiente pantalla:

Cálculo 38 SECCIÓN 7 CAPÍTULO 38 RANKING CÁLCULO Cálculo. Para calcular el Ranking de nadadores, seleccionaremos la opción desde el menú de Ranking, opción Cálculo. Obtendremos la siguiente pantalla:

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

Una de cada cuatro empresas necesita el beneficio de diez años para devolver su deuda, casi el doble que la media europea

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

TEMA 2. FILOSOFÍA DE LOS GRÁFICOS DE CONTROL. Principios básicos de los gráficos de control. Análisis de patrones.

TEMA 2. FILOSOFÍA DE LOS GRÁFICOS DE CONTROL. Principios básicos de los gráficos de control. Análisis de patrones. La herramienta que nos indica si el proceso está o no controlado o Estado de Control son

TEMA 2. FILOSOFÍA DE LOS GRÁFICOS DE CONTROL. Principios básicos de los gráficos de control. Análisis de patrones. La herramienta que nos indica si el proceso está o no controlado o Estado de Control son

TEMA 6: EL DESCUENTO COMPUESTO 1.- DESCUENTO COMPUESTO RACIONAL O MATEMÁTICO

TEMA 6: EL DESCUENTO COMPUESTO 1- DESCUENTO COMPUESTO RACIONAL O MATEMÁTICO Se calcula sobre valor efectivo y, tal y como se vio en el descuento simple, coincide cuantitativamente con el interés compuesto:

TEMA 6: EL DESCUENTO COMPUESTO 1- DESCUENTO COMPUESTO RACIONAL O MATEMÁTICO Se calcula sobre valor efectivo y, tal y como se vio en el descuento simple, coincide cuantitativamente con el interés compuesto:

El Seguro en Cataluña

211 El Seguro en Cataluña La derivación de cifras geográficas relativas a la producción de seguros es un hecho complejo. En la base de dicha complejidad es que la distribución geográfica de la producción

211 El Seguro en Cataluña La derivación de cifras geográficas relativas a la producción de seguros es un hecho complejo. En la base de dicha complejidad es que la distribución geográfica de la producción

Investigación en Psicología. Introducción METODOS DE INVESTIGACION EN PSICOLOGIA

I. Introducción Investigación en Psicología Introducción METODOS DE INVESTIGACION EN PSICOLOGIA La psicología es una ciencia y como tal tiene un cuerpo de teorías que procuran explicar los fenómenos propios

I. Introducción Investigación en Psicología Introducción METODOS DE INVESTIGACION EN PSICOLOGIA La psicología es una ciencia y como tal tiene un cuerpo de teorías que procuran explicar los fenómenos propios

INFORME AUDITORIA DE SU SITIO WEB GOOGLE PAGE RANK ÍNDICE INTERNET

INFORME AUDITORIA DE SU SITIO WEB HOTEL EJEMPLO HTTP://WWW.HOTELEJEMPLO.COM El propósito de este documento es demostrar con datos reales la situación de la página web respecto a los buscadores, y en concreto

INFORME AUDITORIA DE SU SITIO WEB HOTEL EJEMPLO HTTP://WWW.HOTELEJEMPLO.COM El propósito de este documento es demostrar con datos reales la situación de la página web respecto a los buscadores, y en concreto

Autor: Fernando Vallejo Torrecilla. Economista. Profesor asociado de la Universidad de Navarra

71. Deterioro por retraso en el cobro de crédito no comercial Autor: Fernando Vallejo Torrecilla. Economista. Profesor asociado de la Universidad de Navarra Se concede y formaliza el día 2 de enero de

71. Deterioro por retraso en el cobro de crédito no comercial Autor: Fernando Vallejo Torrecilla. Economista. Profesor asociado de la Universidad de Navarra Se concede y formaliza el día 2 de enero de

Capítulo 3. Análisis de Regresión Simple. 1. Introducción. Capítulo 3

Capítulo 3 1. Introducción El análisis de regresión lineal, en general, nos permite obtener una función lineal de una o más variables independientes o predictoras (X1, X2,... XK) a partir de la cual explicar

Capítulo 3 1. Introducción El análisis de regresión lineal, en general, nos permite obtener una función lineal de una o más variables independientes o predictoras (X1, X2,... XK) a partir de la cual explicar

Alicante. ciudad DEPARTAMENTO DE ANÁLISIS E INFORMES (DAI) Enero de 2013. DAI Departamento de Análisis e Informes GRUPO TECNOCASA

Enero de 2013. DAI Departamento de Análisis e Informes GRUPO TECNOCASA") Informe del mercado de la vivienda 212-2 Análisis por precio y tipología ciudad Enero de 213 DAI Departamento de Análisis e Informes GRUPO TECNOCASA 1 INFORME DEL MERCADO DE LA VIVIENDA ALICANTE CIUDAD

Informe del mercado de la vivienda 212-2 Análisis por precio y tipología ciudad Enero de 213 DAI Departamento de Análisis e Informes GRUPO TECNOCASA 1 INFORME DEL MERCADO DE LA VIVIENDA ALICANTE CIUDAD

www.onda4.com MAGIC OF MOVING AVERAGES

MAGIC OF MOVING AVERAGES O la magia de las medias móviles. Este libro escrito por Scot Lowry proporciona un método de especulación muy sencillo pero a la vez tremendamente práctico. Antes de describirlo

MAGIC OF MOVING AVERAGES O la magia de las medias móviles. Este libro escrito por Scot Lowry proporciona un método de especulación muy sencillo pero a la vez tremendamente práctico. Antes de describirlo