VALORACIÓN ACTIVOS. 1. Planificación: (primera pantalla)

|

|

|

- Pilar Redondo Vargas

- hace 8 años

- Vistas:

Transcripción

1 VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que la TIR modificada del desarrollo se iguale con la Tasa de Reinversión fijada por el inversor. 1. Planificación: (primera pantalla) - El primer paso siempre será introducir los datos de referencia del proyecto - Situación: en función de la situación del nos aportará valores de referencia de costes, ventas y rentas. - Precio del activo: Estamos calculando el valor del activo, por lo que introduciremos un precio estimado para la realización del análisis. - Consideración costes financiación: Podemos contemplar los costes de financiación o no hacerlo. Para ello debemos de marcar la opción correspondiente en la casilla de "consideración de costes de financiación". Si los contemplamos, la rentabilidad será evidentemente menor. Si optamos por tener en cuenta los costes de financiación, se consideran los necesarios para abordar el desarrollo, tanto en la parte correspondiente al pago del precio del activo como a la parte correspondiente al resto de costes. En este caso, se considera la aportación al desarrollo para los cálculos del cash flow. Por lo tanto, manteniéndose invariable el precio y modificando al alza o a la baja la aportación, la rentabilidad disminuirá o aumentará respectivamente. El precio del activo influirá en la rentabilidad en la medida que necesitemos más o menos financiación para abordarlo. En el caso de que optemos por no considerar los costes de financiación, estos no tendrán reflejo en la cuenta de explotación, tanto en el supuesto de que la aportación al desarrollo sea menor o mayor al precio del activo. En este caso, no se considerará el precio del activo en el cálculo de los costes, sino la aportación al desarrollo. Cuando no consideramos los costes de financiación, el cálculo de flujos de caja se realizará teniendo en cuenta la aportación al desarrollo y no el precio del activo. Tan solo se considera el precio del activo para calcular los "costes totales" y, en consecuencia, el "margen sobre costes". - Aportación inicial al desarrollo: Dado que estamos calculando el precio del activo, la aportación inicial al desarrollo debe de ser igual al precio del activo. - Valor de tasación: El valor de tasación es necesario en el caso de que queramos calcular el LTV, Loan to Value o relación entre las cantidades prestadas por una entidad bancaria y el valor del activo. - Costes obras de urbanización: Estimaremos los costes de las obras de urbanización en el caso de que estas sean necesarias para el desarrollo del activo - Tipología de las obras y tipología de edificación: Estos factores condiciona el valor de referencia nos proporciona para los costes de construcción por m2. Cada una de las opciones multiplica el coste estimado de las obras de construcción por un coeficiente que pondera y ajusta los mismos. - Nivel de calidad de la edificación: Este factor condiciona tanto el valor de referencia nos proporciona para los costes de construcción como el que nos proporciona para los valores de venta y/o renta. Cada uno de las 3 opciones o niveles pondera estos valores.

2 - Ubicación: Este factor condiciona el valor de referencia nos proporciona para los los valores de venta y/o renta por m2. - Condiciones intrínsecas y extrínsecas: Estos factores condicionan el valor de referencia nos proporciona para los los valores de venta y/o renta por m2. Las condiciones intrínsecas se refieren a las propias del activo, como su morfología, orientación, vistas, capacidad portante del terreno, etc. Las extrínsecas se refieren a las condiciones externas al activo, como sus comunicaciones, nivel comercial de calle, nivel socioeconómico, climatología, etc. Debemos de valorar estas condiciones y elegir uno de los tres niveles nos ofrece para ajustar con mayor exactitud los valores de referencia. - Costes gestión cooperativa: Si el desarrollo del activo se plantea a través de una cooperativa, hemos de considerar unos costes de gestión que incluirán, además de la propia gestión, los servicios de asesoramiento jurídico, auditoría, notaría, registro, etc. El porcentaje a elegir se refiere al volumen total de ventas. - Tasa de financiamiento: Es la tasa que el inversor ha de soportar por la financiación de los costes no compensados con ingresos a lo largo del desarrollo. Se expresará con un número decimal, por ejemplo, 0,04 para una tasa del 4% - Trrt (tasa rentabilidad de referencia tipológica): Es la tasa correspondiente a la Prima de Riesgo mínima establecida en la Orden ECO 805/2003, es decir, la rentabilidad mínima a considerar para cada tipología de edificación. Se expresará con un número decimal, por ejemplo, 0,08 para una tasa del 8%. - TIRaR S (TIR en riesgos sistemáticos): Tasa resultado de sumar a la Trrt la tasa correspondiente a los riesgos sistemáticos o correspondientes al entorno. Estos riesgos son generales para una misma ciudad y solo aplicables en el caso de capitales de provincia por no disponer de datos suficientes en otras poblaciones. Dependiendo de la ubicación, de la ciudad en la que se encuentre el activo, los riesgos para su desarrollo son diferentes, en función de la mayor o menor volatilidad de los indicadores de ventas y costes. Se expresará con un número decimal, por ejemplo, 0,08 para una tasa del 8%. - Tasa libre de riesgo: Tasa independiente del sector inmobiliario, definida por el mercado del dinero. No podrá ser inferior a la rentabilidad media anual del tipo medio de la Deuda del Estado con vencimiento superior a dos años. - Tasa de reinversión: Es el coste de oportunidad o tasa que el inversor ha de exigir al negocio inmobiliario en función de sus inversiones alternativas. Si lo conocemos, lo introduciremos directamente. En caso contrario, debemos de considerar la cifra más alta entre la TIRaR S y la suma de la Trrt más la tasa libre de riesgo. Por ejemplo, si la TIRaR es del 14.5%, la Trrt del 12% y la tasa libre de riesgo del 3.2%, debemos de considerar una tasa de reinversión del 15.2%. Si la tasa libre de riesgo fuese del 0.5%, consideraríamos una tasa de reinversión del 14.5%.Se expresará con un número decimal, por ejemplo, 0,125 para una tasa del 12.5%. - Impuesto de sociedades: Tasa que graba el beneficio de las empresas. Se expresará con un número decimal, por ejemplo, 0,25 para una tasa del 25%. Tiene tan solo incidencia para el cálculo del R.O.A. (rentabilidad económica). - Honorarios de planeamiento: Debemos de incluir en este apartado todos los costes de honorarios profesionales para la redacción de planeamiento y urbanización necesarios para el desarrollo inmobiliario del activo. - Costes de explotación: En el caso de plantear un desarrollo con ingresos por rentas (tenga también ventas o no), introduciremos todos los costes de explotación del activo, teniendo en cuenta que se trata de costes mensuales, salvo los correspondientes a FF&E (Furniture, Fixtures and Equipment o costes de amueblamiento y equipamiento) y los incluidos en el apartado de otros, que serán costes totales, no mensuales. - Planificación temporal: Una vez que hemos definido las características y datos generales del desarrollo, nos plantearemos la planificación temporal del mismo. Para ello tenemos que definir el período temporal de realización de las actividades principales del proyecto. Introducimos en la tabla temporal el porcentaje de cada actividad 2

.")

3 que estimamos que se va a realizar en cada uno de los años de desarrollo. La suma de estos porcentajes en cada actividad será 100% o 0% (caso de que no se lleve a cabo una determinada actividad o tarea). Plantearemos de este modo tanto los costes como los ingresos y podemos estimar una modificación o variación anual de estos introduciendo en la columna de incremento anual el correspondiente porcentaje. Por ejemplo, si consideramos que los importes de las ventas se incrementarán un 2% anual, introduciremos el porcentaje 102%, por el contrario, si estimamos que estas van a bajar a razón de un 1% anual, introduciremos 99%. 2. Análisis tendencia: (segunda pantalla) - En esta segunda nos aporta información acerca de la tendencia o evolución de los precios de suelo y de venta de viviendas en los últimos cinco años, tanto en gráficas como en valores de variaciones trimestrales e interanuales. Con esta información podemos establecer con mayor previsión la tasa de reinversión, en función del riesgo que estimemos y los precios de venta de los productos del desarrollo. 3

4 3. Superficies: (tercera pantalla) - El siguiente paso es definir las superficies tanto de construcción como de venta y/o renta. Hemos de tener en cuenta que son sustancialmente diferentes las superficies a construir, rehabilitar o acondicionar que las que efectivamente se van a vender o alquilar. - Una vez definidas las superficies hemos de valorar los costes de nos aporta unos valores de referencia estimados a partir de los datos que hemos introducido previamente para el desarrollo. En el caso de que queramos modificar estos valores de coste por m2 construido, los introducimos directamente en la columna situada a la izquierda de los valores de referencia. 4

se toma como referencia para el cálculo de algunos de los costes, como las licencias de obra o de primera ocupación.")

5 - Los costes de construcción que se tendrán en cuenta en el cash flow serán los de contrata. Los porcentajes para su cálculo también pueden modificarse. El PEMP (presupuesto de ejecución material de proyecto) se toma como referencia para el cálculo de algunos de los costes, como las licencias de obra o de primera ocupación. Podemos modificar el porcentaje a aplicar con referencia al presupuesto de las obras. - De modo similar al de los costes de nos aporta unos valores de referencia para las ventas y rentas, estimados a partir de los datos que hemos introducido previamente para el desarrollo. En el caso de que queramos modificar estos valores, los introducimos directamente en la columna situada a la derecha de los valores de referencia. 5

6 4. Desglose de costes: (cuarta pantalla) - En esta nos aporta los cálculos ya realizados de todos los costes estimados para el desarrollo. Estos costes se calculan aplicando unos porcentajes de referencia que podemos modificar introduciendo nuevos valores en la columna situada a la derecha de las referencias. 6

7 7

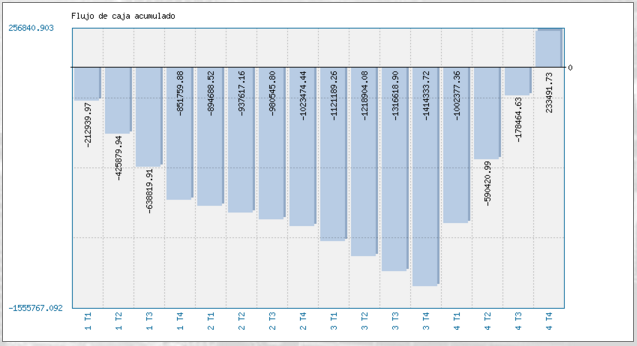

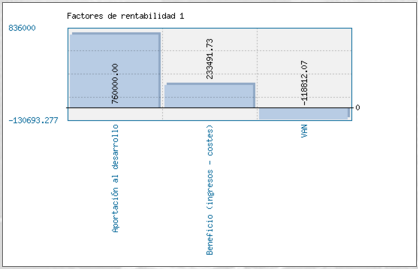

8 5. Cash Flow Map: (quinta pantalla) - Obtenemos en esta pantalla el cash flow map o cuenta de explotación del desarrollo, calculado a partir de los datos introducidos. En esta pantalla no podemos modificar ni introducir datos. - En primer lugar se presentan los costes del desarrollo y luego los ingresos. Ambos se plantean tanto en datos globales como estructurados por períodos. - Los resultados del cash flow map son la TIR, la TIR modificada y el VAN. - 8

9 6. Sensibilidad TIR: (sexta pantalla) nos permite realizar los cálculos de múltiples escenarios de desarrollo del activo inmobiliario con gran facilidad y rapidez. Tan solo tenemos que modificar el valor inicial de cada variable (1.00) y obtener automáticamente los valores de rentabilidad para ese escenario. Si queremos calcular por ejemplo los valores de rentabilidad en el caso de que el precio del activo baje un 10% y las ventas de viviendas aumenten un 5%, debemos de introducir en la variable de precio del activo 0,90 y en la de ventas de viviendas En esta pantalla obtenemos también los gráficos que nos referencian la rentabilidad del desarrollo, tanto en cantidades monetarias como en porcentajes. 9

10 10

11 7. Resultados del análisis: nos proporciona los resultados de los 10 parámetros de rentabilidad, tanto estáticos como dinámicos, en una ventana accesible desde cualquiera de las pantallas de la aplicación. - También nos aporta información acerca de los costes totales, gastos del promotor, coeficientesw K de mercado, totales de financiación e incluso el LTV (Loan-to-Value) o relación entre el valor de tasación del activo y la financiación necesaria para su desarrollo, coeficiente de interés especial para las entidades bancarias. 11

o relación entre el valor de tasación del activo y la financiación necesaria para su desarrollo,")

12 8. Precio del activo: Para calcular el precio del activo debemos de modificar este hasta que la TIR modificada del desarrollo se iguale con la Tasa de Reinversión fijada por el inversor. Esto podemos realizarlo modificando las casillas de precio del activo y aportación al desarrollo, manteniendo siempre ambas con el mismo valor. Cuando logremos que la TIR modificada y la tasa de reinversión sean iguales, tendremos el valor máximo del activo para lograr esa rentabilidad en las condiciones de desarrollo fijadas. En este momento la rentabilidad relativa del desarrollo será igual a 1. 12

ANÁLISIS DE RENTABILIDAD

ANÁLISIS DE RENTABILIDAD Para analizar la rentabilidad de un desarrollo inmobiliario partiremos de un determinado precio del activo y realizaremos unas estimaciones de costes, ingresos y planificación

ANÁLISIS DE RENTABILIDAD Para analizar la rentabilidad de un desarrollo inmobiliario partiremos de un determinado precio del activo y realizaremos unas estimaciones de costes, ingresos y planificación

Un estado de ganancias y pérdidas por lo general presenta la siguiente estructura: Utilidad antes de impuesto 270,00

ESTADOS FINANCIEROS PROYECTADOS 1 DEFINICIÓN Los estados financieros son documentos de resultados, que proporcionan información para la toma de decisiones en salvaguarda de los intereses de la empresa,

ESTADOS FINANCIEROS PROYECTADOS 1 DEFINICIÓN Los estados financieros son documentos de resultados, que proporcionan información para la toma de decisiones en salvaguarda de los intereses de la empresa,

UNIFONDO PENSIONES XI, F.P.

UNIFONDO PENSIONES XI, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL UNIFONDO PENSIONES XI, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo.

UNIFONDO PENSIONES XI, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL UNIFONDO PENSIONES XI, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo.

PROPUESTAS COMERCIALES

PROPUESTAS COMERCIALES 1. Alcance... 2 2. Entidades básicas... 2 3. Circuito... 2 3.1. Mantenimiento de rutas... 2 3.2. Añadir ofertas... 5 3.2.1. Alta desde CRM... 5 3.2.2. Alta desde el módulo de Propuestas

PROPUESTAS COMERCIALES 1. Alcance... 2 2. Entidades básicas... 2 3. Circuito... 2 3.1. Mantenimiento de rutas... 2 3.2. Añadir ofertas... 5 3.2.1. Alta desde CRM... 5 3.2.2. Alta desde el módulo de Propuestas

CASO PRAÁ CTICO PREÁ STAMOS. CAÁLCULO DE PERIODOS Y VA

CASO PRAÁ CTICO PREÁ STAMOS. CAÁLCULO DE PERIODOS Y VA En este CASO práctico vamos a manejar otras funciones financieras para el cálculo de préstamos. CASO PREÁ STAMOS. CAÁ LCULO DE PERIODOS Nuestra empresa

CASO PRAÁ CTICO PREÁ STAMOS. CAÁLCULO DE PERIODOS Y VA En este CASO práctico vamos a manejar otras funciones financieras para el cálculo de préstamos. CASO PREÁ STAMOS. CAÁ LCULO DE PERIODOS Nuestra empresa

PLUSFONDO RENTA FIJA, F.P.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

VALORIZACIÓN DE EMPRESA

VALORIZACIÓN DE EMPRESA ü ü ü ü ü Es un proceso por el cuál tratamos de asignar valor, es decir, tratar de determinar el grado de utilidad que reportará a sus usuarios o propietarios. El precio lo fijará

VALORIZACIÓN DE EMPRESA ü ü ü ü ü Es un proceso por el cuál tratamos de asignar valor, es decir, tratar de determinar el grado de utilidad que reportará a sus usuarios o propietarios. El precio lo fijará

INDICE DE COSTES DE LA CONSTRUCCION. CNAE-2009. BASE 2010

INDICE DE COSTES DE LA CONSTRUCCION. CNAE-2009. BASE 2010 1. INTRODUCCION Y OBJETIVOS... 2 2. DEFINICION DEL INDICE... 3 2.1. VARIABLES DEL ÍNDICE... 3 2.2. MOTIVACION DEL INDICADOR... 3 3. ÁMBITOS DEL

INDICE DE COSTES DE LA CONSTRUCCION. CNAE-2009. BASE 2010 1. INTRODUCCION Y OBJETIVOS... 2 2. DEFINICION DEL INDICE... 3 2.1. VARIABLES DEL ÍNDICE... 3 2.2. MOTIVACION DEL INDICADOR... 3 3. ÁMBITOS DEL

UD10: LAS INVERSIONES DE LA EMPRESA

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 punto) b) Si esta rentabilidad

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 punto) b) Si esta rentabilidad

1.1. Hipótesis para la construcción de la cuenta de resultados previsional

1. EL MÉTODO DE VALORACIÓN DINÁMICA En este documento se explica el método utilizado para la valoración de las Unidades Productivas que la Administración Concursal ha definido en Promociones Las Calandrinas,

1. EL MÉTODO DE VALORACIÓN DINÁMICA En este documento se explica el método utilizado para la valoración de las Unidades Productivas que la Administración Concursal ha definido en Promociones Las Calandrinas,

MANUAL DE USUARIO ARCHIVO

MANUAL DE USUARIO ARCHIVO ÍNDICE Páginas 1. INTRODUCCIÓN... 1 2. MENÚ PRINCIPAL... 2 2.1 TABLAS... 2 2.1.1. Localización... 4 2.1.2. Tipos de Documentos... 4 2.1.3. Tipos Auxiliares... 6 2.2. DOCUMENTOS...

MANUAL DE USUARIO ARCHIVO ÍNDICE Páginas 1. INTRODUCCIÓN... 1 2. MENÚ PRINCIPAL... 2 2.1 TABLAS... 2 2.1.1. Localización... 4 2.1.2. Tipos de Documentos... 4 2.1.3. Tipos Auxiliares... 6 2.2. DOCUMENTOS...

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.1

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.1 TEMA 11: MÉTODOS DINÁMICOS DE SELECCIÓN DE INVERSIONES ESQUEMA DEL TEMA: 11.1. Valor actualizado neto. 11.2. Tasa interna

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.1 TEMA 11: MÉTODOS DINÁMICOS DE SELECCIÓN DE INVERSIONES ESQUEMA DEL TEMA: 11.1. Valor actualizado neto. 11.2. Tasa interna

INVERSIONES Y MÉTODOS DE VALORACIÓN V.A.N. Y T.I.R.

INVERSIONES Y MÉTODOS DE VALORACIÓN V.A.N. Y T.I.R. Introducción Al decidir realizar una inversión en la empresa se debe contar con la mayor cantidad de información para poder hacerlo minimizando los riesgos.

INVERSIONES Y MÉTODOS DE VALORACIÓN V.A.N. Y T.I.R. Introducción Al decidir realizar una inversión en la empresa se debe contar con la mayor cantidad de información para poder hacerlo minimizando los riesgos.

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

Región de Murcia Consejería de Educación, Ciencia e Investigación. Manual Usuario FCT

. Manual Usuario FCT Murcia, 9 de Julio de 2007 Manual de Usuario FCT v1.0 pág. 2 de 73 ÍNDICE Manual Usuario FCT...1 1. Tipos de usuarios... 4 2. Modelo de navegación... 5 3. Servicios... 6 3.1. Convenios...

. Manual Usuario FCT Murcia, 9 de Julio de 2007 Manual de Usuario FCT v1.0 pág. 2 de 73 ÍNDICE Manual Usuario FCT...1 1. Tipos de usuarios... 4 2. Modelo de navegación... 5 3. Servicios... 6 3.1. Convenios...

Necesidades de financiación con Presto

Necesidades de financiación con Presto No intente hacer esto con su hoja de cálculo! El flujo de caja de la promoción o de la ejecución obra es fundamental para analizar la viabilidad del proyecto y determinar

Necesidades de financiación con Presto No intente hacer esto con su hoja de cálculo! El flujo de caja de la promoción o de la ejecución obra es fundamental para analizar la viabilidad del proyecto y determinar

Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012)

") Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012) Sociedad de Tasación, S.A. El presente documento es propiedad de Sociedad de Tasación, S.A, la información contenida en el mismo se pone a

Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012) Sociedad de Tasación, S.A. El presente documento es propiedad de Sociedad de Tasación, S.A, la información contenida en el mismo se pone a

Técnicas de valor presente para calcular el valor en uso

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

CASO PRÁCTICO DISTRIBUCIÓN DE COSTES

CASO PRÁCTICO DISTRIBUCIÓN DE COSTES Nuestra empresa tiene centros de distribución en tres ciudades europeas: Zaragoza, Milán y Burdeos. Hemos solicitado a los responsables de cada uno de los centros que

CASO PRÁCTICO DISTRIBUCIÓN DE COSTES Nuestra empresa tiene centros de distribución en tres ciudades europeas: Zaragoza, Milán y Burdeos. Hemos solicitado a los responsables de cada uno de los centros que

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

Manual de Instrucciones

Manual de Instrucciones Presupuestos, Certificaciones, Pliegos de Condiciones y Control de Tiempos Control de Costes de Obra Estudios y Planes de Seguridad y Salud Contabilidad Analítica y Financiera Diferencias

Manual de Instrucciones Presupuestos, Certificaciones, Pliegos de Condiciones y Control de Tiempos Control de Costes de Obra Estudios y Planes de Seguridad y Salud Contabilidad Analítica y Financiera Diferencias

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

MANUAL DE USUARIO DE LA APLICACIÓN DE ACREDITACION DE ACTIVIDADES DE FORMACION CONTINUADA. Perfil Entidad Proveedora

MANUAL DE USUARIO DE LA APLICACIÓN DE ACREDITACION DE ACTIVIDADES DE FORMACION CONTINUADA Perfil Entidad Proveedora El objetivo del módulo de Gestión de Solicitudes vía Internet es facilitar el trabajo

MANUAL DE USUARIO DE LA APLICACIÓN DE ACREDITACION DE ACTIVIDADES DE FORMACION CONTINUADA Perfil Entidad Proveedora El objetivo del módulo de Gestión de Solicitudes vía Internet es facilitar el trabajo

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS Nuestra empresa necesita adquirir una nueva nave industrial por la que debe pagar 700.000,00. Para financiar el pago solicitaremos un préstamo hipotecario

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS Nuestra empresa necesita adquirir una nueva nave industrial por la que debe pagar 700.000,00. Para financiar el pago solicitaremos un préstamo hipotecario

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

FOCO GESTIÓN DE GRUPOS

FOCO GESTIÓN DE GRUPOS MANUAL DE USUARIO CONVENIO DE PRÁCTICAS ÍNDICE 1. INTRODUCCIÓN... 3 2. BÚSQUEDA DE CONVENIOS... 3 3. ALTA CONVENIO... 5 4. MODIFICACIÓN DEL CONVENIO... 18 5. ELIMINAR CONVENIO...

FOCO GESTIÓN DE GRUPOS MANUAL DE USUARIO CONVENIO DE PRÁCTICAS ÍNDICE 1. INTRODUCCIÓN... 3 2. BÚSQUEDA DE CONVENIOS... 3 3. ALTA CONVENIO... 5 4. MODIFICACIÓN DEL CONVENIO... 18 5. ELIMINAR CONVENIO...

ANEXO A de la. propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

PAU, 2014 (septiembre)

") PAU, 2015 (modelo) Una empresa comercializa un determinado producto. Compra a su proveedor cada unidad que comercializa, a un precio de 150. La empresa se está planteando la producción del bien que distribuye.

PAU, 2015 (modelo) Una empresa comercializa un determinado producto. Compra a su proveedor cada unidad que comercializa, a un precio de 150. La empresa se está planteando la producción del bien que distribuye.

GUIA PARA PRESENTAR EN SÉNECA PROYECTOS DE FP DUAL

GUIA PARA PRESENTAR EN SÉNECA PROYECTOS DE FP DUAL A continuación se describen los pasos para realizar la adecuada presentación de proyectos de FP Dual a través de Séneca. La presentación de un proyecto

GUIA PARA PRESENTAR EN SÉNECA PROYECTOS DE FP DUAL A continuación se describen los pasos para realizar la adecuada presentación de proyectos de FP Dual a través de Séneca. La presentación de un proyecto

TEMA 5 MERCADOS DE BIENES Y FINANCIEROS EN ECONOMÍA A ABIERTAS

TEMA 5 MERCADOS DE BIENES Y FINANCIEROS EN ECONOMÍA A ABIERTAS Cuál es su opinión? Cuál es su opinión? Son la mayor parte de las economías abiertas o cerradas? Tienen restricciones las economías a la libre

TEMA 5 MERCADOS DE BIENES Y FINANCIEROS EN ECONOMÍA A ABIERTAS Cuál es su opinión? Cuál es su opinión? Son la mayor parte de las economías abiertas o cerradas? Tienen restricciones las economías a la libre

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT)

o Costo Anual Total (CAT)") Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

6. Productividad. Los sectores más productivos

Cuál es el nivel de productividad en la industria? Qué influencia tienen la dimensión de la empresa y la rama de actividad? Cuáles son los sectores industriales más productivos? Qué cambios ha experimentado

Cuál es el nivel de productividad en la industria? Qué influencia tienen la dimensión de la empresa y la rama de actividad? Cuáles son los sectores industriales más productivos? Qué cambios ha experimentado

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Circular Informativa

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

Definiciones Básicas

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

5.8. REGISTRO DE FACTURAS.

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O LIFE TIME VALUE (LTV)

O LIFE TIME VALUE (LTV)") APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

NOVEDADES Y MEJORAS. datahotel versión 9.00 TRABAJAR CON I.V.A INCLUIDO

NOVEDADES Y MEJORAS Continuando con nuestra política de mejora, innovación y desarrollo, le presentamos la nueva versión 9.00 de datahotel que se enriquece con nuevas funcionalidades que aportan soluciones

NOVEDADES Y MEJORAS Continuando con nuestra política de mejora, innovación y desarrollo, le presentamos la nueva versión 9.00 de datahotel que se enriquece con nuevas funcionalidades que aportan soluciones

PLANIFICACION FINANCIERA - PRIMERA PARTE

Materia: Administración Financiera Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA - PRIMERA PARTE Los beneficios de realizar la planificación financiera son

Materia: Administración Financiera Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA - PRIMERA PARTE Los beneficios de realizar la planificación financiera son

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

METODOLOGIA. Análisis patrimonial y de resultados de la empresa. Análisis financiero o de la solvencia

Análisis de los estados contables II Análisis del patrimonio de la empresa. Estudio del Balance y de las submasas. Análisis de la Inversión y Financiación Guía Introducción. Concepto de patrimonio El Balance:

Análisis de los estados contables II Análisis del patrimonio de la empresa. Estudio del Balance y de las submasas. Análisis de la Inversión y Financiación Guía Introducción. Concepto de patrimonio El Balance:

Montos y Plazos Créditos por Distribuidores

Montos y Plazos Créditos por Distribuidores Introducción El presente documento tiene por finalidad explicar cómo deben registrarse los montos y plazos para el otorgamiento de los préstamos que sean otorgados

Montos y Plazos Créditos por Distribuidores Introducción El presente documento tiene por finalidad explicar cómo deben registrarse los montos y plazos para el otorgamiento de los préstamos que sean otorgados

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS SEPTIEMBRE DE 2007 Ejercicio de: ECONOMÍA Tiempo disponible: 1 h. 30 m.

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS SEPTIEMBRE DE 2007 Ejercicio de: ECONOMÍA Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación científica. Los

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS SEPTIEMBRE DE 2007 Ejercicio de: ECONOMÍA Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación científica. Los

El proceso de planificación sigue una secuencia lógica que comprende:

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES DOS RVI, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES DOS RVI, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES DOS RVI, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Códigos de impuestos. En primer lugar, rellenaremos los campos código IVA y la descripción.

Códigos de impuestos Para crear nuevos códigos de impuestos nos dirigiremos a [Sistema/General/Países/Códigos de impuestos]. Pulsando sobre el botón Nuevo obtendremos la siguiente ventana: En primer lugar,

Códigos de impuestos Para crear nuevos códigos de impuestos nos dirigiremos a [Sistema/General/Países/Códigos de impuestos]. Pulsando sobre el botón Nuevo obtendremos la siguiente ventana: En primer lugar,

TEMA: Dossier Energía Eólica. FECHA 14 04 08 PROYECTO O TRABAJO Dossier resumen sobre Energía Eólica

Una instalación de energía eólica busca el aprovechamiento de la energía cinética del viento para transformarlo en energía eléctrica. Se basa en la utilización de aerogeneradores o molinos eólicos que

Una instalación de energía eólica busca el aprovechamiento de la energía cinética del viento para transformarlo en energía eléctrica. Se basa en la utilización de aerogeneradores o molinos eólicos que

Tema 3. Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

1. PREGUNTAS. (Máximo 2 puntos) Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):

Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):") Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

P/. Factura Electrónica D/. Manual de Usuario Proveedores

Control documental Versión del Fecha Autor Modificaciones/Comentarios documento 1.0 10/02/2011 Diputación de Teruel Versión inicial del documento 1.1 05/04/2011 Diputación de Teruel Revisado estilo 1.2

Control documental Versión del Fecha Autor Modificaciones/Comentarios documento 1.0 10/02/2011 Diputación de Teruel Versión inicial del documento 1.1 05/04/2011 Diputación de Teruel Revisado estilo 1.2

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE Índice de contenidos: 1. Ley Financiera de capitalización a interés vencido. 1.1. Equivalencia de capitales. 1.2. Tipos de interés equivalentes.

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE Índice de contenidos: 1. Ley Financiera de capitalización a interés vencido. 1.1. Equivalencia de capitales. 1.2. Tipos de interés equivalentes.

Ejemplo de tipo fijo CALCULADOR CONTABLE

CALCULADOR CONTABLE Ejemplo de tipo fijo Supongamos un préstamo de 100.000 concedido el 05/10/2008 a devolver en 120 mensualidades iguales, siendo la primera el 5/11/2009. El préstamo se concedió a un

CALCULADOR CONTABLE Ejemplo de tipo fijo Supongamos un préstamo de 100.000 concedido el 05/10/2008 a devolver en 120 mensualidades iguales, siendo la primera el 5/11/2009. El préstamo se concedió a un

UNIDAD Nº IV ANALISIS FINANCIERO. Administración de Empresas. Prof. Robert Leal

UNIDAD Nº IV ANALISIS FINANCIERO Administración de Empresas. Prof. Robert Leal LAS FINANZAS Las finanzas son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas,

UNIDAD Nº IV ANALISIS FINANCIERO Administración de Empresas. Prof. Robert Leal LAS FINANZAS Las finanzas son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas,

MANUAL MÓDULO CECA CON RECARGOS O DESCUENTOS PARA PRESTASHOP Guía Básica

MANUAL MÓDULO CECA CON RECARGOS O DESCUENTOS PARA PRESTASHOP Guía Básica Módulo CECA con recargos o descuentos para PrestaShop CONFIGURACIÓN DEL MÓDULO CECA CON RECARGOS O DESCUENTOS PARA PRESTASHOP...

MANUAL MÓDULO CECA CON RECARGOS O DESCUENTOS PARA PRESTASHOP Guía Básica Módulo CECA con recargos o descuentos para PrestaShop CONFIGURACIÓN DEL MÓDULO CECA CON RECARGOS O DESCUENTOS PARA PRESTASHOP...

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

DE LAS OPERACIONES FINANCIERAS PRIMERA PREGUNTA 1.1 Qué es mejor invertir a 3 años al 4% e interés compuesto o al 3,90% de interés continuo? Cuantificar la diferencia para una inversión de 100.000. Puesto

DE LAS OPERACIONES FINANCIERAS PRIMERA PREGUNTA 1.1 Qué es mejor invertir a 3 años al 4% e interés compuesto o al 3,90% de interés continuo? Cuantificar la diferencia para una inversión de 100.000. Puesto

CRITERIOS DE GESTIÓN Y SELECCIÓN DE INVERSIONES FINANCIERAS V. Borrador

1 AMBITO DE APLICACIÓN En cumplimiento de lo señalado, el presente Código se aplicará a las Inversiones de los fondos de que disponga la entidad durante el tiempo que medie entre la obtención de los recursos

1 AMBITO DE APLICACIÓN En cumplimiento de lo señalado, el presente Código se aplicará a las Inversiones de los fondos de que disponga la entidad durante el tiempo que medie entre la obtención de los recursos

Extrapresupuestarios 8.6. LIQUIDACIÓN DE IVA.

Extrapresupuestarios 8.6. LIQUIDACIÓN DE IVA. El tratamiento contable de las operaciones con IVA en las Entidades Locales, debe tener en cuenta la influencia del régimen presupuestario por lo que deben

Extrapresupuestarios 8.6. LIQUIDACIÓN DE IVA. El tratamiento contable de las operaciones con IVA en las Entidades Locales, debe tener en cuenta la influencia del régimen presupuestario por lo que deben

IBE t IBE0 IBE IBE IBE IBE

ANEXO 1 A LA ORDEN DE SUSCRIPCIÓN PARA LA ADQUISICIÓN DE LA NOTA ESTRUCTURADA SOBRE ACCIÓN BOIRO 563 VTO. 2012 (ISIN: XS0474104287). 1.- FÓRMULAS PARA EL CÁLCULO DE LOS CUPONES Y DEL IMPORTE A REEMBOLSAR

ANEXO 1 A LA ORDEN DE SUSCRIPCIÓN PARA LA ADQUISICIÓN DE LA NOTA ESTRUCTURADA SOBRE ACCIÓN BOIRO 563 VTO. 2012 (ISIN: XS0474104287). 1.- FÓRMULAS PARA EL CÁLCULO DE LOS CUPONES Y DEL IMPORTE A REEMBOLSAR

2.- Explique el concepto de periodo medio de maduración. (1 punto)

") MADRID / JUNIO 2002 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / OPCIÓN A 1.- Defina en qué consiste la estructura de mercado duopolística. Cite algunas empresas que se encuentren en esa situación.

MADRID / JUNIO 2002 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / OPCIÓN A 1.- Defina en qué consiste la estructura de mercado duopolística. Cite algunas empresas que se encuentren en esa situación.

SOLUCIÓN CASO PRÉSTAMOS II

SOLUCIÓN CASO PRÉSTAMOS II Si queremos elaborar un modelo que permita calcular la cuota a pagar en cualquier préstamo de tipo francés, es importante empezar por diseñar un modelo que tenga en cuenta todos

SOLUCIÓN CASO PRÉSTAMOS II Si queremos elaborar un modelo que permita calcular la cuota a pagar en cualquier préstamo de tipo francés, es importante empezar por diseñar un modelo que tenga en cuenta todos

Mantenimiento Limpieza

Mantenimiento Limpieza El programa nos permite decidir qué tipo de limpieza queremos hacer. Si queremos una limpieza diaria, tipo Hotel, en el que se realizan todos los servicios en la habitación cada

Mantenimiento Limpieza El programa nos permite decidir qué tipo de limpieza queremos hacer. Si queremos una limpieza diaria, tipo Hotel, en el que se realizan todos los servicios en la habitación cada

Sistema de Gestión Académica TESEO. Revisión 1.0. Servicio de Informática Área de Gestión (GESTIÓN DE RESÚMENES DE TESIS DOCTORALES)

") Sistema de Gestión Académica TESEO (GESTIÓN DE RESÚMENES DE TESIS DOCTORALES) Revisión 1.0 Servicio de Informática Área de Gestión Mayo de 2004 INDICE INDICE... 1 1 Introducción... 1 2 Procedimiento....

Sistema de Gestión Académica TESEO (GESTIÓN DE RESÚMENES DE TESIS DOCTORALES) Revisión 1.0 Servicio de Informática Área de Gestión Mayo de 2004 INDICE INDICE... 1 1 Introducción... 1 2 Procedimiento....

LA MEDICIÓN CONTABLE DE LAS SEMENTERAS DE PRODUCCIÓN EN LA ACTIVIDAD AGROPECUARIA

TÍTULO: AUTOR/ES: PUBLICACIÓN: TOMO/BOLETÍN: PÁGINA: - MES: La medición contable de las sementeras de producción en la actividad agropecuaria, aplicación de la resolución técnica (FACPCE) 22 Zabala, Sergio

TÍTULO: AUTOR/ES: PUBLICACIÓN: TOMO/BOLETÍN: PÁGINA: - MES: La medición contable de las sementeras de producción en la actividad agropecuaria, aplicación de la resolución técnica (FACPCE) 22 Zabala, Sergio

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

RESUMEN NIIF 36: Deterioro del Valor de los Activos

CIRCULAR16.09 de Riesgos y RESUMEN NIIF 36: Deterioro del Valor de los Activos El objetivo de esta Norma consiste en establecer los procedimientos que una entidad debe aplicar para asegurarse de que sus

CIRCULAR16.09 de Riesgos y RESUMEN NIIF 36: Deterioro del Valor de los Activos El objetivo de esta Norma consiste en establecer los procedimientos que una entidad debe aplicar para asegurarse de que sus

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Ampliación de la condición de familia numerosa

Ampliación de la condición de familia numerosa Disposición final quinta de la Ley de Protección a la Infancia Enmiendas de modificación de la Ley 40/2003, de 18 de noviembre, de Protección a las Familias

Ampliación de la condición de familia numerosa Disposición final quinta de la Ley de Protección a la Infancia Enmiendas de modificación de la Ley 40/2003, de 18 de noviembre, de Protección a las Familias

Índice de documentos. ANEXO II Manual de Electra Versión 1 Junio de 2015 NOTA: Gestión de Electricidad

ANEXO II Manual de Electra Versión 1 Junio de 2015 Índice de documentos 1. Usuarios 2. Interlocutores 3. Inventario de puntos de suministro 4. Proceso de agrupación de puntos de suministro y licitación

ANEXO II Manual de Electra Versión 1 Junio de 2015 Índice de documentos 1. Usuarios 2. Interlocutores 3. Inventario de puntos de suministro 4. Proceso de agrupación de puntos de suministro y licitación

CLUB DE INVERSORES DE INMUEBLES

CLUB DE INVERSORES DE INMUEBLES Quién es La Escuela de Inversión? Somos un grupo de inversores que cuenta con una experiencia de más de 20 años invirtiendo en el sector inmobiliario, que trata de ayudar

CLUB DE INVERSORES DE INMUEBLES Quién es La Escuela de Inversión? Somos un grupo de inversores que cuenta con una experiencia de más de 20 años invirtiendo en el sector inmobiliario, que trata de ayudar

INTRODUCCIÓN-CONCEPTOS BÁSICOS

INTRODUCCIÓN-CONCEPTOS BÁSICOS Cuando se dispone de una cantidad de dinero (capital) se puede destinar o bien a gastarlo, o bien a invertirlo para recuperarlo en un futuro más o menos próximo. De la misma

INTRODUCCIÓN-CONCEPTOS BÁSICOS Cuando se dispone de una cantidad de dinero (capital) se puede destinar o bien a gastarlo, o bien a invertirlo para recuperarlo en un futuro más o menos próximo. De la misma

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

Como comprar una casa. Tu casa. es la meta. www.enfacilyenchileno.cl

Tu casa es la meta. La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder dinero en

Tu casa es la meta. La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder dinero en

Manual de usuario de Solmicro BI. Página 1

Manual de usuario de Solmicro BI Página 1 Índice 1. Estructura general del sistema, 2. Estructura de presentación de la información, 3. Acceso a Solmicro BI y los diferentes cuadros de mando, 4. Partes

Manual de usuario de Solmicro BI Página 1 Índice 1. Estructura general del sistema, 2. Estructura de presentación de la información, 3. Acceso a Solmicro BI y los diferentes cuadros de mando, 4. Partes

Antes de empezar con la resolución de este caso vamos a analizar las funciones financieras que vamos a utilizar.

SOLUCIÓN CASO PRÉSTAMOS I Antes de empezar con la resolución de este caso vamos a analizar las funciones financieras que vamos a utilizar. Excel incorpora varias funciones que permiten efectuar cálculos

SOLUCIÓN CASO PRÉSTAMOS I Antes de empezar con la resolución de este caso vamos a analizar las funciones financieras que vamos a utilizar. Excel incorpora varias funciones que permiten efectuar cálculos

Contabilidad General. Grupos 16 y 17. TEMA - 2 (Parte 2) La Información Contable

La Información Contable") Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NOVEDADES FISCALES IMPUESTO SOBRE

NOVEDADES FISCALES IMPUESTO SOBRE SOCIEDADES 2011 ARTÍCULO 12.5 TRLIS (LEY 39/2010) - La Decisión de la Comisión de 28.10.2009 establece que el régimen fiscal del art. 12.5 TRLIS (deducibilidad del fondo

NOVEDADES FISCALES IMPUESTO SOBRE SOCIEDADES 2011 ARTÍCULO 12.5 TRLIS (LEY 39/2010) - La Decisión de la Comisión de 28.10.2009 establece que el régimen fiscal del art. 12.5 TRLIS (deducibilidad del fondo

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

Directorio de Empresas y Establecimientos con actividad económica en Navarra

Directorio de Empresas y Establecimientos con actividad económica en Navarra 2 Directorio de Empresas y Establecimientos con actividad económica en Navarra 1. Introducción Los Planes Estadísticos de Navarra

Directorio de Empresas y Establecimientos con actividad económica en Navarra 2 Directorio de Empresas y Establecimientos con actividad económica en Navarra 1. Introducción Los Planes Estadísticos de Navarra

Metodología de Cálculo Índice de Deuda Pública Interna IDP-CORFICOLOMBIANA

Metodología de Cálculo Índice de Deuda Pública Interna IDP-CORFICOLOMBIANA El incremento en el apetito de los agentes por las inversiones en títulos de deuda pública local colombiana (TES) ha llevado a

Metodología de Cálculo Índice de Deuda Pública Interna IDP-CORFICOLOMBIANA El incremento en el apetito de los agentes por las inversiones en títulos de deuda pública local colombiana (TES) ha llevado a

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

cuatro Objetivos estratégicos igualdad de oportunidades cultura gitana solidaridad defensa de los derechos respeto des

Objetivos estratégicos cuatro igualdad de oportunidades cultura gitana solidaridad defensa de los derechos respeto des capacidad de interlocución actividad internacional calidad de servicios solidaridad

Objetivos estratégicos cuatro igualdad de oportunidades cultura gitana solidaridad defensa de los derechos respeto des capacidad de interlocución actividad internacional calidad de servicios solidaridad

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE Facilita: 1 Juego de Negocios Bhp Billiton Pampa Norte Introducción El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE Facilita: 1 Juego de Negocios Bhp Billiton Pampa Norte Introducción El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Observatorio Bancario

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

Cuenta de indemnización

Cuenta de indemnización Indemnización Obligatoria Trabajador Casa Particular Se entiende por indemnización de trabajador de casa particular, a la que tienen derecho estos trabajadores, pagada al término

Cuenta de indemnización Indemnización Obligatoria Trabajador Casa Particular Se entiende por indemnización de trabajador de casa particular, a la que tienen derecho estos trabajadores, pagada al término