INSTITUTO DE DESARROLLO RURAL DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS DEPARTAMENTO FINANCIERO PRESUPUESTO PRESUPUESTO EXTRAORDINARIO

|

|

|

- Juan Carlos Márquez Blázquez

- hace 5 años

- Vistas:

Transcripción

1 MSC. GLORIA ABRAHAM PERALTA INSTITUTO DE DESARROLLO RURAL DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS DEPARTAMENTO FINANCIERO PRESUPUESTO PRESUPUESTO ETRAORDINARIO ***** JULIO DEL 2014 *****

2

3 CONTENIDO Página Comentario 1 Aumenta ingresos 3 Aplicación de recursos 4 Resumen por programa y cuenta 5 Origen y aplicación de los recursos 6 Aumenta Egresos 7 Aumenta Egresos por Programa 8 ANEOS Guía Interna de Verificación de Requisitos C.G.R. 9 Oficio GT Oficio DT

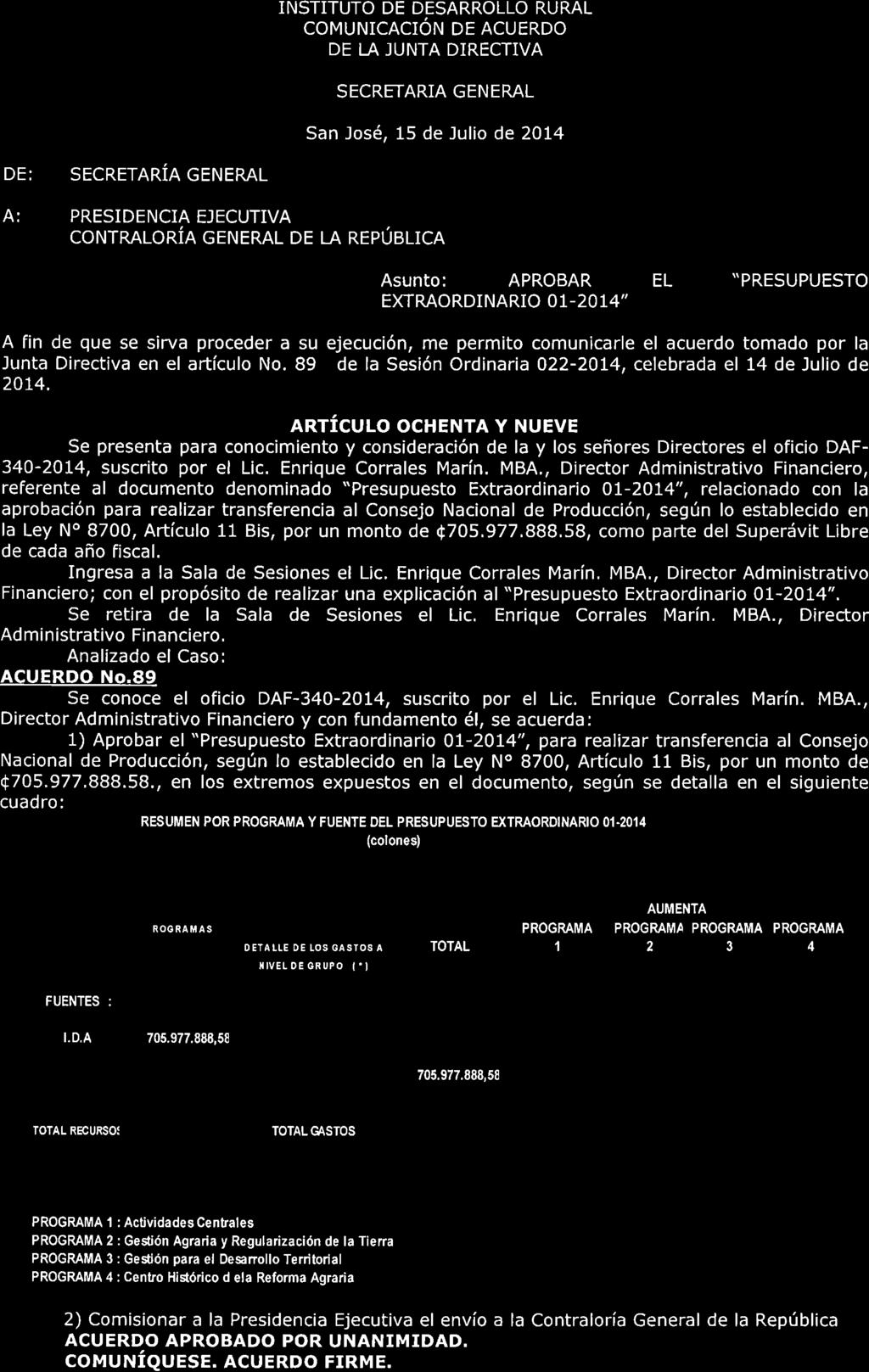

4 PRESUPUESTO ETRAORDINARIO No JUSTIFICACIÓN RAZONADA Con base en lo instruido por la Comisión de Presupuesto Institucional. Se procede a formular el presente Presupuesto Extraordinario en el que se incluyen en el presupuesto vigente egresos por la suma ,58, los ingresos provienen del superávit libre del periodo 2013, este superávit como resultados obtenidos de la liquidación presupuestaria del ejercicio El marco legal que posibilita los recursos que se incluyen es el presente Presupuesto Extraordinario, es la Ley 9036 que transforma al Instituto de Desarrollo Agrario (IDA) en el Instituto de Desarrollo Rural (Inder), el que tiene como objetivo establecer un marco institucional que permita formular políticas de Estado para el desarrollo rural sostenible en el país. Los recursos que se incluyen quedan a la espera para su ejecución de la respectiva gestión ante la Autoridad Presupuestaria para el correspondiente incremento en el límite de gasto, establecido por la Autoridad Presupuestaria: comunicado en el STAP , por un monto de ,00, y AMPLIACION LIMITE STAP ,00, Decreto Ejecutivo No ,98 por para un total de límite de gasto establecido en ,98 y en cumplimiento del principio de Universalidad e integridad, inciso a) del artículo 5º de la Ley Mediante oficio de fecha 6 de mayo de 2011, referido al mismo tema que nos ocupa hoy, el Lic. Manuel Corrales Umaña, Gerente de Área, indica en el penúltimo párrafo lo siguiente: El superávit presupuestario se produce cuando en el periodo correspondiente existe un exceso de los ingresos sobre los egresos, el cual puede ser especificó o libre. Se cataloga de carácter específico cuando por disposiciones especiales o legales tiene que destinarse a un fin determinado. Se le denomina libre cuando puede ser utilizado en períodos subsiguientes, El tributo que estable el referido artículo 11 bis, debe ser calculado exclusivamente sobre el superávit libre producido en el respectivo periodo fiscal, sin que sea posible considerar para tales efectos, el superávit acumulado, por lo que para el establecimiento de la base imponible, no pueden considerarse los superávit que hayan sugerido en períodos fiscales anteriores. resulta razonable que, si para efectos de dicho cálculo y para evitar la doble imposición tributaria, se excluye de los ingresos totales el superávit acumulado del periodo anterior De la lectura de los párrafos antes citados queda claro lo que podemos entender como superávit acumulado del período anterior, así liquidado en el período 2013, específicamente la suma de millones, tenía un fin específico, pues era una contingencia para enfrentar juicios que estaban en proceso y que venían de períodos anteriores, incluso de antes de la publicación de la ley 8700; sucediendo que en el año 2013, los tribunales emiten su fallo favorable al INDER y como 1

5 consecuencia dichos recursos se convierten en disponible Superavitario del año fiscal de 2013, generando un Superávit Libre Acumulado del Inder. Conocedores de que la Contraloría General de la República no resuelve casos concretos, es sometemos a consideración de ese Órgano de Control los argumentos planteados en esta nota y dado que se requiere una interpretación por parte de la Contraloría General de la República, respecto de la interpretación objetiva que debe dársele a este documento, es que recurrimos ante la Contraloría General de la República, para que en el análisis objetivo del documento se determine la validez del movimiento presupuestario que se presenta en este Presupuesto extraordinario. A la vez nos aclare en términos generales, si un superávit libre Acumulado del período fiscal en que ese hecho ocurre, debe considerarse como ingreso y calcularse sobre él, lo correspondiente al impuesto que le corresponde al CNP. Se presenta un resumen de la cuenta que aumenta. TRANSFERENCIAS DE CAPITAL ( ,58) Transferencia de capital a empresas públicas no financieras ( ,58) Los recursos que se presupuestan en esta subpartida están orientados a la transferencia establecida en la Ley No. 8700, artículo 11 Bis, Autorizase a las instituciones listadas seguidamente a trasladar al CNP una parte del superávit libre de cada año fiscal, según se menciona a continuación: a) Un diez por ciento del (10%) del superávit libre del Instituto de Desarrollo Agrario (Ley Nº.6735de 29 Marzo de 1982), que consiste en el traslado de un impuesto del 10% del superávit libre de cada año fiscal al Consejo Nacional de Producción (C.N.P.), es imperativo recalcar que artículo 3, inciso a.6) del Decreto Ejecutivo H, Alcance Digital No. 54 a la Gaceta No. 57 del Jueves 21 de Marzo del 2013, a.6) Impuestos por transferir. Los recursos provienen del Superávit Libre del principal de Sentencias Tributarias, los que al finalizar el proceso judicial en última instancia, pasaron en el periodo 2013 del Superávit Especifico a Superávit Libre. COMPR WORD RICARDO/ricardo 2

6 AUMENTA INGRESOS FINANCIAMIENTO RECURSOS DE VIGENCIAS ANTERIORES SUPERÁVIT LIBRE ,58 T O T A L ,58 INGPR01-14 RICARDO/ricardo - 3 -

7 CIÓN DE RECURSOS CÓDIGO CONCEPTO MONTO 07 TRANSFERENCIAS DE CAPITAL ,58 T O T A L ,58 INGPR01-14 RICARDO/ricardo - 4 -

8 INSTITUTO DE DESARROLLO RURAL DEPARTAMENTO FINANCIERO PRESUPUESTO RESUMEN POR PROGRAMA Y FUENTE DEL PRESUPUESTO ETRAORDINARIO (colones) AUMENTA PROGRAMAS PROGRAMA PROGRAMA PROGRAMA PROGRAMA DETALLE DE DETALLE DE LOS GASTOS A TOTAL LOS RECURSOS NIVEL DE GRUPO ( * ) FUENTES : CIÓN : I.D.A ,58 TRANSFERENCIAS DE CAPITAL , ,58 TOTAL RECURSOS ,58 TOTAL GASTOS , ,58 0,00 0,00 0,00 PROGRAMA 1 : Actividades Centrales PROGRAMA 2 : Gestión Agraria y Regularización de la Tierra PROGRAMA 3 : Gestión para el Desarrollo Territorial PROGRAMA 4 : Centro Histórico d ela Reforma Agraria ORYAPPR0114.xls RICARDO/ricardo - 5 -

9 Instituto Desarrollo Rural Departamento Financiero Origen y Aplicación PRESUPUESTO ETRAORDINARIO 1 Año 2014 ORIGEN CIÓN Ingresos PARTIDA / SUBPARTIDA MONTO TOTAL AUMENTA INGRESOS MONTO AUMENTO DE INGRESOS POR PROGRAMA MONTO AUMENTO EGRESOS POR PROGRAMA MONTO TOTAL AUMENTO PARTIDA / SUBPARTIDA EGRESOS PROGRAMA 1 PROGRAMA 2 PROGRAMA 3 PROGRAMA 4 PROGRAMA 1 PROGRAMA 2 PROGRAMA 3 PROGRAMA 4 TOTAL SUPERÁVIT LIBRE , , ,58 SUPERÁVIT LIBRE BIENES DURADEROS - TRANSFERENCIAS DE CAPITAL , ,58 TRANSFERENCIAS DE CAPITAL , ,58 TOTAL SUPERÁVIT LIBRE ,58 TOTAL INGRESOS , , TOTAL EGRESOS , ,

10 AUMENTA EGRESOS

11 INSTITUTO DE DESARROLLO RURAL SISTEMA DE PRESUPUESTO MODIFICACION No:14PR01 REPORTE POR FASES ** AUMENTA ** EGRESOS G-SG NOMBRE DE LA CUENTA MONTO - 7 TRANSFERENCIAS DE CAPITAL 705,977, TRANSFERENCIAS DE CAPITAL A EMP. PUBL. N 705,977, T O T A L G E N E R A L 705,977, Ultima linea - 11/07/ Hr:14:17:11

12 AUMENTA EGRESOS POR PROGRAMA

13 INSTITUTO DE DESARROLLO RURAL MODIFICACION No:14PR01 REPORTE POR PROGRAMAS SISTEMA DE PRESUPUESTO ** AUMENTA ** EGRESOS CODIGO DETALLE DEL GASTO MONTO E001 ACTIVIDADES CENTRALES - 7 TRANSFERENCIAS DE CAPITAL TRANSFERENCIAS DE CAPITAL A EMP. PUBL. N 705,977, T O T A L P O R G R U P O 705,977, T O T A L P R O G R A M A 705,977, T O T A L G E N E R A L 705,977, Ultima linea - 11/07/ Hr:14:19:37

14 ANEOS

15 GUÍA INTERNA DE VERIFICACIÓN DE REQUISITOS FORMALES Y OTROS QUE DEBEN CUMPLIRSE 1 EN LA FORMULACIÓN Y PRESENTACIÓN DEL PROYECTO DE PRESUPUESTO INICIAL DE LAS ENTIDADES Y ÓRGANOS PÚBLICOS SUJETOS A LA APROBACIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA 2. A. Requisitos formales. REQUISITO SI NO 1. El documento del proyecto de presupuesto contiene lo siguiente: 1.1. Índice x 1.2. Sección de ingresos x 1.3. Sección de egresos x 1.4. Detalle origen y aplicación de recursos x 1.5. Justificación de ingresos y detalles x 1.6. Justificación de egresos y detalles x 1.7. Las páginas de documento tienen numeración continua x 1.8. Las operaciones aritméticas están correctas x 2. Disquete con el presupuesto. x 3. Original y una copia del plan operativo anual. x 4. Original y una copia del documento presupuestario. x 5. Informe de ejecución presupuestaria al 31 de Marzio presentado a la Contraloría General. B. Sección de ingresos. x REQUISITO SI NO NO 1. Los ingresos están clasificados correctamente, según lo establecido en el punto I 1.1 de la circular N Las operaciones aritméticas están correctas. 3. Se incluyen para los ingresos las justificaciones específicas según lo indicado en el punto I de la circular N Estos requisitos forman parte del bloque de legalidad, por consiguiente su incumplimiento genera responsabilidades atribuibles a los funcionarios que han incumplido sus deberes, según lo establece la Ley de Administración Financiera de la República y Presupuestos Públicos y la Ley General de Control Interno. 2 Esta guía será de uso interno de la entidad, debe ser completada y firmada por el encargado del proceso de formulación del presupuesto ordinario 200_. Asimismo, se deberá mantener en el expediente respectivo y estar disponible para la Auditoría interna y para esta Contraloría General para efectos de fiscalización. 3 Ajustada con fundamento en la Ley de Administración Financiera y Presupuestos Públicos, y actualizada mediante Directriz N D DFOE, publicada en La Gaceta N 140 del 19 de julio de Disponible en la página web de esta Contraloría General de la República. 9

16 REQUISITO SI NO NO 4. Se adjuntan como anexos la serie histórica de los ingresos efectivos y el cuadro comparativo de ingresos según lo señalado en el punto I 1.3. (anexos 2 y 3) de la circular N Se anexa el detalle de aquellos fondos pertenecientes a otras entidades públicas y privadas, transferencias que no se reflejen en sus presupuestos; entidades que actúan como intermediarios o recaudadores de recursos, Identificando la entidad beneficiaria y el monto estimado a girar. 6. Se incluye el número y página del proyecto o ley de presupuesto, el registro presupuestario, monto y finalidad de las transferencias y partidas específicas incluidas en el Presupuesto de la República. 7. Se incluye el nombre de la institución concedente, fundamento legal, finalidad y la aplicación de los recursos se ajusta a la finalidad establecida en el caso de transferencias con cargo a presupuestos de otras entidades. 8. Los ingresos por concepto de transferencias originadas en créditos externos concuerdan con los saldos pendientes en el Presupuesto de la República. C. Sección de egresos. REQUISITO SI NO NO 1. Los egresos están clasificados correctamente. 2. Las operaciones aritméticas están correctas. 3. Los egresos se presentan conforme con la estructura programática y niveles de aprobación vigentes. 4. Se adjunta el detalle del cálculo del límite del gasto comunicado por la Secretaría Técnica de la Autoridad Presupuestaria en las Directrices de política presupuestaria del 2008 para los ministerios, demás órganos según corresponda y entidades públicas cubiertas por el ámbito de la Autoridad Presupuestaria, (Decreto Nº H 4 ). 5. Se anexa la Distribución del presupuesto por objeto del gasto para cada programa, la Evolución del gasto y la Información sobre los presupuestos para la adquisición de bienes y servicios no personales, según lo señalado en los puntos I y I (anexos 6 y 7) de la circular N Se adjunta la información relacionada con los recursos de la Utilidad para el Desarrollo, con fundamento en la Ley de la Autoridad Reguladora de los Servicios Públicos (ARESEP), Nº , y lo indicado en las circulares Nº Este Presupuesto Extraordinario es la base para la solicitud de aumento del límite de gasto 4 5 Publicado en La Gaceta Nº 58 del 22 de marzo de Publicada en La Gaceta 169 del 5 de setiembre de

17 REQUISITO SI NO NO 9912 y 9903, ambas del 7 de setiembre de 2001; en el caso de que la entidad tenga tarifas fijadas por ARESEP. 7. Se incluye la justificación de egresos conforme la estructura presupuestaria vigente y en función de lo propuesto en el plan operativo anual. x C.1. Servicios personales. REQUISITO SI NO NO 1. Se adjunta la relación de puestos por sueldos para cargos fijos según lo dispuesto en el punto I de la circular Nº Se adjunta el detalle de puestos por servicios especiales según lo dispuesto en el punto I de la circular Nº El contenido económico presupuestado en la subpartida de sueldos para cargos fijos, para los aumentos salariales, está de acuerdo con lo dispuesto en la circular Nº 8270, punto I inciso a). 4. Se incorpora en la relación de puestos el detalle de la subpartida Otros incentivos acorde con lo especificado al respecto en el punto I de la circular Nº Se incluye la explicación sobre las variaciones que se presentan en los incentivos salariales aprobados o nuevos, así como el fundamento legal de la aplicación de esos incentivos según lo dispuesto en el punto I la circular Nº Se adjunta el detalle del cálculo de las dietas según lo señalado en el punto I inciso c) de la circular N No se están contemplando aumentos salariales C. 2. Maquinaria y equipo. REQUISITO SI NO NO 1. Se cuenta con un plan informático estratégico. 2. En el plan anual operativo se consideran los proyectos de gestión de tecnología e información que forman parte del plan informático estratégico. 11

18 C.3. Transferencias corrientes y de capital. REQUISITO SI NO NO 1. Se remite la información solicitada en el aparte IV, punto 1 de la circular No del 18 de diciembre de 2001, relativo a las transferencias corrientes y de capital a favor de sujetos privados. 2. Se adjunta el detalle de las cargas sociales. 3. Se incluye la base legal, nombre completo del beneficiario, finalidad y monto para cada transferencia corriente y de capital incluida en el presupuesto, acorde con lo señalado en el punto I de la circular Nº Se indica la autorización legal expresa para hacer aportes a fideicomisos. 5. Las transferencias por concepto de cuotas de afiliación a organizaciones internacionales o regionales cuentan con al menos lo siguiente: justificación sobre la afinidad de los objetivos del organismo con los de la entidad, propósitos del organismo, monto, período que cubre, beneficios que obtiene la entidad. C.4. Construcciones, adiciones y mejoras. REQUISITO SI NO NO 1. Se adjunta la información sobre las construcciones, adiciones y mejoras relacionada con las obras por administración y contrato que se cita en el punto I de la circular Nº C.5. Servicio de la deuda. REQUISITO SI NO NO 1. Se incorpora la información sobre intereses, amortización, identificación del préstamo (número de préstamo y nombre del acreedor) y saldo, según lo indicado en el punto I inciso a) de la circular Nº Se adjunta la información relacionada con la amortización del déficit: monto del déficit, de la amortización, plan de amortización, sesión y acuerdo donde se aprobó el plan de amortización, acorde con lo señalado en el punto I Regulaciones sobre la fiscalización y el control de los beneficios patrimoniales, gratuitos o sin contraprestación alguna, otorgados a sujetos privados..., del 18 de diciembre de 2001; y sus reformas según Resolución del Despacho del Contralor General, de las ocho horas del 22 de octubre de 2002, publicada en La Gaceta Nº 209 del 30 de octubre de

19 inciso b) de la circular Nº REQUISITO SI NO NO C.6. Otros. REQUISITO SI NO NO 1. El presupuesto se remitió en la fecha establecida a la Autoridad Presupuestaria de acuerdo con lo dispuesto en el artículo 24 Ley de Administración Financiera de la República y Presupuestos Públicos, Nº x 3. En el presupuesto se considera contenido económico para la aplicación de la convención colectiva. 4. Se adjunta el cuadro en el que se detallan los egresos según lo dispuesto en el artículo 3 del Reglamento sobre el refrendo de las contrataciones de la Administración Pública 8 y sus reformas, de acuerdo con lo señalado en el punto I de la circular Nº Fecha: 11 de Julio 2014 Nombre: Ricardo Mora Arguedas 7 8 Publicada en La Gaceta N 198 del 16 de octubre de Publicado en La Gaceta Nº 28 del 9 de febrero de

INSTITUTO DE DESARROLLO RURAL DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS DEPARTAMENTO FINANCIERO PRESUPUESTO PRESUPUESTO EXTRAORDINARIO

MSC. GLORIA ABRAHAM PERALTA INSTITUTO DE DESARROLLO RURAL DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS DEPARTAMENTO FINANCIERO PRESUPUESTO PRESUPUESTO ETRAORDINARIO 02-2015 ***** FEBRERO DEL 2015 ***** W,# ;oi-"&

MSC. GLORIA ABRAHAM PERALTA INSTITUTO DE DESARROLLO RURAL DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS DEPARTAMENTO FINANCIERO PRESUPUESTO PRESUPUESTO ETRAORDINARIO 02-2015 ***** FEBRERO DEL 2015 ***** W,# ;oi-"&

Fecha de presentación: A más tardar el 30 de setiembre de 2009

Indicaciones para la formulación y remisión a la Contraloría General de la República del plan y presupuesto para el ejercicio económico 2010 (Artículo 19 de la Ley 7428 1 ) Fecha de presentación: A más

Indicaciones para la formulación y remisión a la Contraloría General de la República del plan y presupuesto para el ejercicio económico 2010 (Artículo 19 de la Ley 7428 1 ) Fecha de presentación: A más

Contenido JUSTIFICACIÓN... 3

INDICE Contenido JUSTIFICACIÓN... 3 AJUSTES PRESUPUESTARIOS... 5 ORIGEN Y APLICACIÓN DE FONDOS... 7 A N E O S... 9 2 JUSTIFICACIÓN El Presupuesto Extraordinario N 4 se confecciona para ajustar el presupuesto

INDICE Contenido JUSTIFICACIÓN... 3 AJUSTES PRESUPUESTARIOS... 5 ORIGEN Y APLICACIÓN DE FONDOS... 7 A N E O S... 9 2 JUSTIFICACIÓN El Presupuesto Extraordinario N 4 se confecciona para ajustar el presupuesto

Certificación de verificación de requisitos del bloque de legalidad que debe cumplir el presupuesto inicial y sus

Certificación de verificación de requisitos del bloque de legalidad que debe cumplir el presupuesto inicial y sus variaciones, de las municipalidades y otras entidades de carácter municipal sujetas a la

Certificación de verificación de requisitos del bloque de legalidad que debe cumplir el presupuesto inicial y sus variaciones, de las municipalidades y otras entidades de carácter municipal sujetas a la

21 de setiembre, 2018 DFOE-DL-1388

21 de setiembre, 2018 DFOE-DL-1388 Al contestar refiérase al oficio N. 13536 Señora Karla Ortiz Ruiz Secretaria del Concejo Municipal ortizrk@muniliberia.go.cr santamariacc@muniliberia.go.cr Señor Julio

21 de setiembre, 2018 DFOE-DL-1388 Al contestar refiérase al oficio N. 13536 Señora Karla Ortiz Ruiz Secretaria del Concejo Municipal ortizrk@muniliberia.go.cr santamariacc@muniliberia.go.cr Señor Julio

PRESUPUESTO EXTRAORDINARIO No JUNTA ADMINISTRATIVA DEL ARCHIVO NACIONAL (colones) AUMENTAR INGRESOS

AUMENTAR INGRESOS") AUMENTAR INGRESOS 3.0.0.0.00.00.0.0.000 FINANCIAMIENTO 1,140,508,956.12 3.3.0.0.00.00.0.0.000 RECURSOS DE VIGENCIAS ANTERIORES 1,140,508,956.12 3.3.2.0.00.00.0.0.000 Superávit Específico 1,140,508,956.12

AUMENTAR INGRESOS 3.0.0.0.00.00.0.0.000 FINANCIAMIENTO 1,140,508,956.12 3.3.0.0.00.00.0.0.000 RECURSOS DE VIGENCIAS ANTERIORES 1,140,508,956.12 3.3.2.0.00.00.0.0.000 Superávit Específico 1,140,508,956.12

4 de diciembre, 2015 DFOE-DL Aprobación del Presupuesto Inicial para el 2016 de la Municipalidad de Grecia.

Al contestar refiérase al oficio N. 17770 4 de diciembre, 2015 DFOE-DL-1575 Señora Leticia Alfaro Alfaro Secretaria del Concejo Municipal leticia.alfaro@grecia.go.cr Licenciado Adrián A. Barquero Saborío

Al contestar refiérase al oficio N. 17770 4 de diciembre, 2015 DFOE-DL-1575 Señora Leticia Alfaro Alfaro Secretaria del Concejo Municipal leticia.alfaro@grecia.go.cr Licenciado Adrián A. Barquero Saborío

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional

Indicaciones para la remisión a la de la información referente a la gestión física y financiera institucional Fundamento Legal: Artículos 11 de la Constitución Política, 55 de la Ley de la Administración

Indicaciones para la remisión a la de la información referente a la gestión física y financiera institucional Fundamento Legal: Artículos 11 de la Constitución Política, 55 de la Ley de la Administración

Setiembre 2015

3-2015 Setiembre 2015 2 El presupuesto extraordinario No. 3-2015 se confecciona para ajustar el presupuesto ordinario institucional del presente período y se realiza exclusivamente para rebajar la proyección

3-2015 Setiembre 2015 2 El presupuesto extraordinario No. 3-2015 se confecciona para ajustar el presupuesto ordinario institucional del presente período y se realiza exclusivamente para rebajar la proyección

10 de diciembre, 2015 DFOE-DL Aprobación del Presupuesto Inicial para el 2016 de la Municipalidad de Talamanca.

10 de diciembre, 2015 DFOE-DL-1616 Al contestar refiérase al oficio No. 18115 Señora Yorleni Obando Guevara Secretaria Municipal concejotalamanca@gmail.com Señor Melvin Cordero Cordero Alcalde Municipal

10 de diciembre, 2015 DFOE-DL-1616 Al contestar refiérase al oficio No. 18115 Señora Yorleni Obando Guevara Secretaria Municipal concejotalamanca@gmail.com Señor Melvin Cordero Cordero Alcalde Municipal

Año CXL San José, Costa Rica, jueves 12 de abril del páginas CONTRATACIÓN ADMINISTRATIVA FE DE ERRATAS REGLAMENTOS MUNICIPALIDADES

Año CXL San José, Costa Rica, jueves 12 de abril del 2018 5 páginas ALCANCE N 74 CONTRATACIÓN ADMINISTRATIVA FE DE ERRATAS REGLAMENTOS MUNICIPALIDADES Imprenta Nacional La Uruca, San José, C. R. CONTRATACIÓN

Año CXL San José, Costa Rica, jueves 12 de abril del 2018 5 páginas ALCANCE N 74 CONTRATACIÓN ADMINISTRATIVA FE DE ERRATAS REGLAMENTOS MUNICIPALIDADES Imprenta Nacional La Uruca, San José, C. R. CONTRATACIÓN

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional FUNDAMENTO LEGAL: Artículos 11 de la Constitución Política,

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional FUNDAMENTO LEGAL: Artículos 11 de la Constitución Política,

18 de diciembre, 2017 DFOE-DL Aprobación del Presupuesto inicial para el 2018 de la Municipalidad de Upala.

Al contestar refiérase al oficio No. 16128 18 de diciembre, 2017 DFOE-DL-1229 Señora Liseth Vega López Secretaria Municipal lvega@muniupala.go.cr CONCEJO MUNICIPAL Señor Juan Bosco Acevedo Hurtado Alcalde

Al contestar refiérase al oficio No. 16128 18 de diciembre, 2017 DFOE-DL-1229 Señora Liseth Vega López Secretaria Municipal lvega@muniupala.go.cr CONCEJO MUNICIPAL Señor Juan Bosco Acevedo Hurtado Alcalde

MINUTA ACUERDOS JUNTA DIRECTIVA Sesión Ordinaria N 6169 celebrada el 17 de diciembre del 2015

MINUTA ACUERDOS JUNTA DIRECTIVA Sesión Ordinaria N 6169 celebrada el 17 de diciembre del 2015 Según consta en Artículo II, Inc. 1) se tomó acuerdo que textualmente dice: Ordenar al Órgano Director del

MINUTA ACUERDOS JUNTA DIRECTIVA Sesión Ordinaria N 6169 celebrada el 17 de diciembre del 2015 Según consta en Artículo II, Inc. 1) se tomó acuerdo que textualmente dice: Ordenar al Órgano Director del

Indicaciones para la formulación y remisión a la Contraloría General de la República del presupuesto institucional 1

Estas indicaciones así como la certificación y las guías internas que en ellas se indican se oficializaron mediante nota DFOE-ST-0038 de 4 de setiembre de 2014, emitida por la Secretaría Técnica de la

Estas indicaciones así como la certificación y las guías internas que en ellas se indican se oficializaron mediante nota DFOE-ST-0038 de 4 de setiembre de 2014, emitida por la Secretaría Técnica de la

División de Fiscalización Operativa y Evaluativa Área de Fiscalización de Servicios para el Desarrollo Local

Al contestar refiérase al oficio N. 17403 5 de diciembre, 2018 DFOE-DL-1728 Señor Allan Sevilla Mora Secretario Municipal allan.sevilla@curridabat.go.cr Licenciada Alicia Borja Rodríguez Alcaldesa Municipal

Al contestar refiérase al oficio N. 17403 5 de diciembre, 2018 DFOE-DL-1728 Señor Allan Sevilla Mora Secretario Municipal allan.sevilla@curridabat.go.cr Licenciada Alicia Borja Rodríguez Alcaldesa Municipal

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

CERTIFICACIÓN DE VERIFICACIÓN DE REQUISITOS DEL BLOQUE DE LEGALIDAD QUE DEBE CUMPLIR EL PRESUPUESTO INICIAL DE LOS ENTES Y ÓRGANOS SUJETOS A LA APROBACIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL DE LA

CERTIFICACIÓN DE VERIFICACIÓN DE REQUISITOS DEL BLOQUE DE LEGALIDAD QUE DEBE CUMPLIR EL PRESUPUESTO INICIAL DE LOS ENTES Y ÓRGANOS SUJETOS A LA APROBACIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL DE LA

CONSEJO SUPERIOR DE EDUCACIÓN (CSE) DE Informe Presupuesto Ordinario 2017

DE Informe Presupuesto Ordinario 2017") Página 1 de 9 CONSEJO SUPERIOR DE EDUCACIÓN (CSE) DE-647-2016 Informe Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria Noviembre 2016 Página 2 de 9 Índice Índice... 2 Objetivo

Página 1 de 9 CONSEJO SUPERIOR DE EDUCACIÓN (CSE) DE-647-2016 Informe Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria Noviembre 2016 Página 2 de 9 Índice Índice... 2 Objetivo

Ámbito: Municipalidades y otras instituciones de carácter municipal (Federaciones de municipalidades)

") Estas indicaciones, así como las certificaciones y la guía interna que en ellas se indica, se oficializaron mediante el oficio DFOE-ST-0038-2014 del 4 de setiembre de 2014, emitido por la Secretaría Técnica

Estas indicaciones, así como las certificaciones y la guía interna que en ellas se indica, se oficializaron mediante el oficio DFOE-ST-0038-2014 del 4 de setiembre de 2014, emitido por la Secretaría Técnica

INSTITUTO MIXTO DE AYUDA SOCIAL PRESUPUESTO EXTRAORDINARIO N

PRESENTACIÓN El presente documento se elabora con el fin de realizar las Variaciones necesarias a los ingresos y egresos incorporados en el Presupuesto Ordinario del ejercicio 2016, luego de los resultados

PRESENTACIÓN El presente documento se elabora con el fin de realizar las Variaciones necesarias a los ingresos y egresos incorporados en el Presupuesto Ordinario del ejercicio 2016, luego de los resultados

18 de marzo del 2014 TN-AF

Página 1 de 6 18 de marzo del 2014 TN-AF-104-2014 Licenciada Mayra Calvo Cascante Directora Ejecutiva SECRETARIA TÉCNICA DE LA AUTORIDAD PRESUPUESTARIA MINISTERIO DE HACIENDA S.O. Estimada señora: De conformidad

Página 1 de 6 18 de marzo del 2014 TN-AF-104-2014 Licenciada Mayra Calvo Cascante Directora Ejecutiva SECRETARIA TÉCNICA DE LA AUTORIDAD PRESUPUESTARIA MINISTERIO DE HACIENDA S.O. Estimada señora: De conformidad

Asunto: Aprobación parcial del Presupuesto Inicial del período 2018 del Fideicomiso N 1099 Ministerio de Educación Pública- Banco Nacional.

Al contestar refiérase al oficio No.16495 21 de diciembre, 2017 DFOE-SOC-1486 Señora Sonia Marta Mora Escalante Ministra MINISTERIO DE EDUCACIÓN PÚBLICA (MEP) Señora María Lourdes Fernández Quesada Directora

Al contestar refiérase al oficio No.16495 21 de diciembre, 2017 DFOE-SOC-1486 Señora Sonia Marta Mora Escalante Ministra MINISTERIO DE EDUCACIÓN PÚBLICA (MEP) Señora María Lourdes Fernández Quesada Directora

CONTRALORÍA GENERAL DE LA REPÚBLICA

CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECTRICES QUE DEBEN OBSERVAR LAS MUNICIPALIDADES Y LOS CONCEJOS MUNICIPALES DE DISTRITO EN EL PROCESO PRESUPUESTARIO, CUANDO INCORPOREN A SUS PRESUPUESTOS LOS RECURSOS

CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECTRICES QUE DEBEN OBSERVAR LAS MUNICIPALIDADES Y LOS CONCEJOS MUNICIPALES DE DISTRITO EN EL PROCESO PRESUPUESTARIO, CUANDO INCORPOREN A SUS PRESUPUESTOS LOS RECURSOS

10 de diciembre, 2015 DFOE-EC-0850

Al contestar refiérase al oficio No. 18153 10 de diciembre, 2015 DFOE-EC-0850 Licenciado Alfredo Cordero Chinchilla Secretario Junta Directiva AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS (ARESEP) Estimado

Al contestar refiérase al oficio No. 18153 10 de diciembre, 2015 DFOE-EC-0850 Licenciado Alfredo Cordero Chinchilla Secretario Junta Directiva AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS (ARESEP) Estimado

1. CONSIDERACIONES GENERALES

Área de Fiscalización de Servicios Ambientales y deenergía Señor Richard Lemire Presidente Junta Directiva FIDEICOMISO PARQUE RECREATIVO NACIONAL PLAYAS DE MANUEL ANTONIO Estimado señor: 23 de noviembre,

Área de Fiscalización de Servicios Ambientales y deenergía Señor Richard Lemire Presidente Junta Directiva FIDEICOMISO PARQUE RECREATIVO NACIONAL PLAYAS DE MANUEL ANTONIO Estimado señor: 23 de noviembre,

7 de diciembre, 2015 DFOE-DL Aprobación del Presupuesto Inicial para el 2016 de la Municipalidad de San Mateo.

Al contestar refiérase al oficio N. 17814 7 de diciembre, 2015 DFOE-DL-1586 Señora Isabel Cristina Peraza Ulate Secretaria Municipal joisa95@hotmail.com Señor Jairo Emilio Guzmán Soto Alcalde Municipal

Al contestar refiérase al oficio N. 17814 7 de diciembre, 2015 DFOE-DL-1586 Señora Isabel Cristina Peraza Ulate Secretaria Municipal joisa95@hotmail.com Señor Jairo Emilio Guzmán Soto Alcalde Municipal

1. CONSIDERACIONES GENERALES

20 de diciembre, 2018 DFOE-IFR-0619 Al contestar refiérase al oficio N. 18509 Licenciado José Rojas Monge Director de Finanzas CONSEJO NACIONAL DE VIALIDAD Estimado señor: Asunto: Aprobación del presupuesto

20 de diciembre, 2018 DFOE-IFR-0619 Al contestar refiérase al oficio N. 18509 Licenciado José Rojas Monge Director de Finanzas CONSEJO NACIONAL DE VIALIDAD Estimado señor: Asunto: Aprobación del presupuesto

15 de diciembre, 2015 DFOE-DL Aprobación del Presupuesto Inicial para el 2016 de la Municipalidad de Corredores.

Al contestar refiérase al oficio N. 18520 Señora Sonia González Núñez Secretaria Municipal sgonzalez@municipalidadcorredores.go.cr Señora Xinia Marta Contreras Mendoza Alcaldesa Municipal alcaldia@municipalidadcorredores.go.cr

Al contestar refiérase al oficio N. 18520 Señora Sonia González Núñez Secretaria Municipal sgonzalez@municipalidadcorredores.go.cr Señora Xinia Marta Contreras Mendoza Alcaldesa Municipal alcaldia@municipalidadcorredores.go.cr

INSTITUTO DE DESARROLLO RURAL DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS DEPARTAMENTO FINANCIERO PRESUPUESTO MODIFICACIÓN PRESUPUESTARIA

AUTORIDAD PRESUPUESTARIA INSTITUTO DE DESARROLLO RURAL DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS DEPARTAMENTO FINANCIERO PRESUPUESTO MODIFICACIÓN PRESUPUESTARIA 01-2017 ***** ENERO DEL 2017 ***** ffi= ffi

AUTORIDAD PRESUPUESTARIA INSTITUTO DE DESARROLLO RURAL DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS DEPARTAMENTO FINANCIERO PRESUPUESTO MODIFICACIÓN PRESUPUESTARIA 01-2017 ***** ENERO DEL 2017 ***** ffi= ffi

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS DE INFRAESTRUCTURA

Al contestar refiérase al oficio No.13536 5 de diciembre, 2014 DFOE-IFR-0753 Ingeniera Maryleana Méndez Jiménez Presidenta del Consejo SUPERINTENDENCIA DE TELECOMUNICACIONES (SUTEL) Estimada señora: Asunto:

Al contestar refiérase al oficio No.13536 5 de diciembre, 2014 DFOE-IFR-0753 Ingeniera Maryleana Méndez Jiménez Presidenta del Consejo SUPERINTENDENCIA DE TELECOMUNICACIONES (SUTEL) Estimada señora: Asunto:

19 de diciembre, 2017 DFOE-SOC Aprobación parcial del presupuesto inicial del período 2018 del Patronato Nacional de la Infancia.

Al contestar refiérase al oficio No.16175 19 de diciembre, 2017 DFOE-SOC-1406 Señora Ana Teresa León Sáenz Presidenta Ejecutiva PATRONATO NACIONAL DE LA INFANCIA Estimada señora: Asunto: Aprobación parcial

Al contestar refiérase al oficio No.16175 19 de diciembre, 2017 DFOE-SOC-1406 Señora Ana Teresa León Sáenz Presidenta Ejecutiva PATRONATO NACIONAL DE LA INFANCIA Estimada señora: Asunto: Aprobación parcial

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional

Indicaciones para la remisión a la de la información referente a la gestión física y financiera institucional Fundamento Legal: Artículos 11 de la Constitución Política, 55 de la Ley de la Administración

Indicaciones para la remisión a la de la información referente a la gestión física y financiera institucional Fundamento Legal: Artículos 11 de la Constitución Política, 55 de la Ley de la Administración

8 de diciembre, 2016 DFOE-DL Aprobación del Presupuesto Inicial para el 2017 de la Municipalidad de San José.

8 de diciembre, 2016 DFOE-DL-1364 Al contestar refiérase al oficio N. 16227 Licenciada Ileana María Acuña Jarquín Secretaria Municipal iacuna@msj.go.cr Ingeniero Johnny Araya Monge Alcalde Municipal joarmo@msj.go.cr

8 de diciembre, 2016 DFOE-DL-1364 Al contestar refiérase al oficio N. 16227 Licenciada Ileana María Acuña Jarquín Secretaria Municipal iacuna@msj.go.cr Ingeniero Johnny Araya Monge Alcalde Municipal joarmo@msj.go.cr

Ámbito: Municipalidades y otras instituciones de carácter municipal.

Estas indicaciones así como certificación y las guías internas que en ellas se indican se oficializaron mediante nota DFOE-ST-0049-2013 emitida por la Secretaría Técnica de la División de Fiscalización

Estas indicaciones así como certificación y las guías internas que en ellas se indican se oficializaron mediante nota DFOE-ST-0049-2013 emitida por la Secretaría Técnica de la División de Fiscalización

División de Fiscalización Operativa y Evaluativa Área de Fiscalización de Servicios para el Desarrollo Local

8 de diciembre, 2017 DFOE-DL-1121 Al contestar refiérase al oficio No. 15449 Señora Marisol Calvo Sánchez Secretaria del Concejo Municipal mcalvo@moravia.go.cr Licenciado Roberto Zoch Gutiérrez Alcalde

8 de diciembre, 2017 DFOE-DL-1121 Al contestar refiérase al oficio No. 15449 Señora Marisol Calvo Sánchez Secretaria del Concejo Municipal mcalvo@moravia.go.cr Licenciado Roberto Zoch Gutiérrez Alcalde

Al contestar refiérase al oficio No de diciembre, 2017 DFOE-SOC-1479

Al contestar refiérase al oficio No.16431 21 de diciembre, 2017 DFOE-SOC-1479 Doctora Lidia Conejo Morales Directora DIRECCIÓN NACIONAL DE CENTROS DE EDUCACIÓN Y NUTRICIÓN Y DE CENTROS INFANTILES DE ATENCIÓN

Al contestar refiérase al oficio No.16431 21 de diciembre, 2017 DFOE-SOC-1479 Doctora Lidia Conejo Morales Directora DIRECCIÓN NACIONAL DE CENTROS DE EDUCACIÓN Y NUTRICIÓN Y DE CENTROS INFANTILES DE ATENCIÓN

PLAN ANUAL OPERATIVO Y PRESUPUESTO ORDINARIO 2013 FIDECOMISO DE ADMINISTRACIÓN Y PAGO P.H. LOS NEGROS NO.928

PLAN ANUAL OPERATIVO Y PRESUPUESTO ORDINARIO 2013 FIDECOMISO DE ADMINISTRACIÓN Y PAGO P.H. LOS NEGROS NO.928 Al l a n B enavid e s V í l c h ez G erenc i a G e n e r a l E mp resa d e S e r v i c i o s

PLAN ANUAL OPERATIVO Y PRESUPUESTO ORDINARIO 2013 FIDECOMISO DE ADMINISTRACIÓN Y PAGO P.H. LOS NEGROS NO.928 Al l a n B enavid e s V í l c h ez G erenc i a G e n e r a l E mp resa d e S e r v i c i o s

Contraloría General de la República Proyecto de reforma de la norma de las Normas Técnicas sobre Presupuesto Público

Contraloría General de la República Proyecto de reforma de la norma 4.3.11 de las Normas Técnicas sobre Presupuesto Público Fundamentos de la reforma: Las Normas Técnicas sobre Presupuesto Público señalan

Contraloría General de la República Proyecto de reforma de la norma 4.3.11 de las Normas Técnicas sobre Presupuesto Público Fundamentos de la reforma: Las Normas Técnicas sobre Presupuesto Público señalan

LINEAMIENTOS. Considerando:

LINEAMIENTOS R-CO-41-2005. CONTRALORÍA GENERAL DE LA REPÚBLICA. Despacho de la Contralora General a.í., a las quince horas del veintitrés de mayo del dos mil cinco.--- Considerando: 1. Que el artículo

LINEAMIENTOS R-CO-41-2005. CONTRALORÍA GENERAL DE LA REPÚBLICA. Despacho de la Contralora General a.í., a las quince horas del veintitrés de mayo del dos mil cinco.--- Considerando: 1. Que el artículo

Artículo 1º Definiciones. Para los efectos de este Reglamento se entiende por:

1 REGLAMENTO SOBRE VARIACIONES AL PRESUPUESTO DE LOS ENTES Y ÓRGANOS PÚBLICOS, MUNICIPALIDADES Y ENTIDADES DE CARÁCTER MUNICIPAL, FIDEICOMISOS Y SUJETOS PRIVADOS Artículo 1º Definiciones. Para los efectos

1 REGLAMENTO SOBRE VARIACIONES AL PRESUPUESTO DE LOS ENTES Y ÓRGANOS PÚBLICOS, MUNICIPALIDADES Y ENTIDADES DE CARÁCTER MUNICIPAL, FIDEICOMISOS Y SUJETOS PRIVADOS Artículo 1º Definiciones. Para los efectos

DFOE-SOC-0504 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE SERVICIOS SOCIALES. horas del 30 de abril del 2010.

03798 CONTRALORÍA GENERAL DE LA REPÚBLICA. DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA, AREA DE SERVICIOS SOCIALES. San José, a las horas 15 horas del 30 de abril del 2010. Recurso de revocatoria

03798 CONTRALORÍA GENERAL DE LA REPÚBLICA. DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA, AREA DE SERVICIOS SOCIALES. San José, a las horas 15 horas del 30 de abril del 2010. Recurso de revocatoria

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA GERENCIA CIRCULAR DFOE de agosto, 2001

Al contestar refiérase al oficio No. 08626 CIRCULAR DFOE-114 7 de agosto, 2001 Señores Alcaldes Municipales Presidentes Concejos Municipales Presidentes de Comités Cantonales de Deportes y Recreación MUNICIPALIDADES

Al contestar refiérase al oficio No. 08626 CIRCULAR DFOE-114 7 de agosto, 2001 Señores Alcaldes Municipales Presidentes Concejos Municipales Presidentes de Comités Cantonales de Deportes y Recreación MUNICIPALIDADES

Auditoría Interna. Esta Auditoria Interna incluyó en su Plan Anual de Trabajo para el presente ejercicio

Lunes 12 de diciembre de 2011 AI 214-2011 Doctora Gloria Abraham Peralta Ministra Ministerio de Agricultura y Ganadería Estimada señora: Esta Auditoria Interna incluyó en su Plan Anual de Trabajo para

Lunes 12 de diciembre de 2011 AI 214-2011 Doctora Gloria Abraham Peralta Ministra Ministerio de Agricultura y Ganadería Estimada señora: Esta Auditoria Interna incluyó en su Plan Anual de Trabajo para

Manual de Procedimientos

1 de 16 Manual de Procedimientos Formulación y Aprobación del Plan Presupuesto Ordinario 1 2 de 16 Contenido PROCEDIMIENTO: FORMULACIÓN Y APROBACIÓN DEL PLAN PRESUPUESTO ORDINARIO... 3 a. Propósito y alcance...

1 de 16 Manual de Procedimientos Formulación y Aprobación del Plan Presupuesto Ordinario 1 2 de 16 Contenido PROCEDIMIENTO: FORMULACIÓN Y APROBACIÓN DEL PLAN PRESUPUESTO ORDINARIO... 3 a. Propósito y alcance...

21 de diciembre, 2016 DFOE-SOC Asunto: Aprobación del presupuesto inicial del período 2017 del Patronato Nacional de la Infancia (PANI).

.") Al contestar refiérase al oficio No.17179 21 de diciembre, 2016 DFOE-SOC-1377 Doctora Ana Teresa León Sáenz Presidenta Ejecutiva PATRONATO NACIONAL DE LA INFANCIA (PANI) Estimada señora: Asunto: Aprobación

Al contestar refiérase al oficio No.17179 21 de diciembre, 2016 DFOE-SOC-1377 Doctora Ana Teresa León Sáenz Presidenta Ejecutiva PATRONATO NACIONAL DE LA INFANCIA (PANI) Estimada señora: Asunto: Aprobación

LA GACETA No. 123 del CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCIONES

LA GACETA No. 123 del 27-06-2005 CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCIONES DFOE-0141 CONTRALORÍA GENERAL DE LA REPÚBLICA. Gerencia de la División de Fiscalización Operativa y Evaluativa, a las quince

LA GACETA No. 123 del 27-06-2005 CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCIONES DFOE-0141 CONTRALORÍA GENERAL DE LA REPÚBLICA. Gerencia de la División de Fiscalización Operativa y Evaluativa, a las quince

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE SERVICIOS PARA EL DESARROLLO LOCAL

Al contestar refiérase al oficio N. 14032 Señora Karla Ortiz Ruiz Secretaria Municipal ortizrk@muniliberia.go.cr Señor Luis Gerardo Castañeda Díaz Alcalde Municipal castanedadl@muniliberia.go.cr MUNICIPALIDAD

Al contestar refiérase al oficio N. 14032 Señora Karla Ortiz Ruiz Secretaria Municipal ortizrk@muniliberia.go.cr Señor Luis Gerardo Castañeda Díaz Alcalde Municipal castanedadl@muniliberia.go.cr MUNICIPALIDAD

Presupuesto Extraordinario # PRESUPUESTO EXTRAORDINARIO Elaborado por: Lic. Giselle Monge Flores Asesora Estratégica

PRESUPUESTO EXTRAORDINARIO 3-2014 Elaborado por: Lic. Giselle Monge Flores Asesora Estratégica Msc. Eugenia Bonilla Abarca Gerenta Departamento Desarrollo Estratégico 1 2 El presupuesto extraordinario

PRESUPUESTO EXTRAORDINARIO 3-2014 Elaborado por: Lic. Giselle Monge Flores Asesora Estratégica Msc. Eugenia Bonilla Abarca Gerenta Departamento Desarrollo Estratégico 1 2 El presupuesto extraordinario

Asunto: Aprobación parcial del presupuesto inicial del período 2016 de la Superintendencia de Telecomunicaciones

Al contestar refiérase al oficio No.18056 9 de diciembre, 2015 DFOE-IFR-0518 Ingeniero Gilbert Camacho Mora Presidente del Consejo SUPERINTENDENCIA DE TELECOMUNICACIONES Estimado señor: Asunto: Aprobación

Al contestar refiérase al oficio No.18056 9 de diciembre, 2015 DFOE-IFR-0518 Ingeniero Gilbert Camacho Mora Presidente del Consejo SUPERINTENDENCIA DE TELECOMUNICACIONES Estimado señor: Asunto: Aprobación

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE SERVICIOS PARA EL DESARROLLO LOCAL

Al contestar refiérase al oficio N. 02876 Licenciado Álvaro Rescia Barahona Auditor Interno arescia@desamparados.go.cr MUNICIPALIDAD DE DESAMPARADOS San José Estimado señor: 10 de abril, 2013 DFOE-DL-0229

Al contestar refiérase al oficio N. 02876 Licenciado Álvaro Rescia Barahona Auditor Interno arescia@desamparados.go.cr MUNICIPALIDAD DE DESAMPARADOS San José Estimado señor: 10 de abril, 2013 DFOE-DL-0229

Manual de Procedimientos

1 de 14 Manual de Procedimientos Formulación del presupuesto extraordinario 1 2 de 14 Contenido PROCEDIMIENTO: FORMULACIÓN DEL PRESUPUESTO EXTRAORDINARIO... 3 a. Propósito y alcance... 3 b. Responsables...

1 de 14 Manual de Procedimientos Formulación del presupuesto extraordinario 1 2 de 14 Contenido PROCEDIMIENTO: FORMULACIÓN DEL PRESUPUESTO EXTRAORDINARIO... 3 a. Propósito y alcance... 3 b. Responsables...

Patronato Nacional de Ciegos Informe de Presupuesto Ordinario 2017 DE

Patronato Nacional de Ciegos Informe de Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria Noviembre, 2016 Índice Resumen Ejecutivo...1 Introducción...2 Objetivo General...2

Patronato Nacional de Ciegos Informe de Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria Noviembre, 2016 Índice Resumen Ejecutivo...1 Introducción...2 Objetivo General...2

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE SERVICIOS SOCIALES

Al contestar refiérase al oficio No.12354 12 de noviembre, 2013 DFOE-SOC-0915 Licenciada Sandra León Coto Presidenta CONSEJO NACIONAL DE RECTORES Estimada señora: Asunto: Aprobación del presupuesto inicial

Al contestar refiérase al oficio No.12354 12 de noviembre, 2013 DFOE-SOC-0915 Licenciada Sandra León Coto Presidenta CONSEJO NACIONAL DE RECTORES Estimada señora: Asunto: Aprobación del presupuesto inicial

Año CXXXIX San José, Costa Rica, jueves 7 de setiembre del páginas PODER EJECUTIVO DECRETOS DOCUMENTOS VARIOS HACIENDA REGLAMENTOS

Año CXXXIX San José, Costa Rica, jueves 7 de setiembre del 2017 138 páginas ALCANCE N 217 PODER EJECUTIVO DECRETOS DOCUMENTOS VARIOS HACIENDA REGLAMENTOS Imprenta Nacional La Uruca, San José, C. R. N 40634

Año CXXXIX San José, Costa Rica, jueves 7 de setiembre del 2017 138 páginas ALCANCE N 217 PODER EJECUTIVO DECRETOS DOCUMENTOS VARIOS HACIENDA REGLAMENTOS Imprenta Nacional La Uruca, San José, C. R. N 40634

Colegio Universitario de Cartago Página 1 de 7 PA-FIN-09 Procedimiento para elaborar Presupuesto Extraordinario. Versión 01

1. OBJETIVOS Y ALCANCE Colegio Universitario de Cartago Página 1 de 7 Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad

1. OBJETIVOS Y ALCANCE Colegio Universitario de Cartago Página 1 de 7 Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional FUNDAMENTO LEGAL: Artículos 11 de la Constitución Política,

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional FUNDAMENTO LEGAL: Artículos 11 de la Constitución Política,

MINUTA ACUERDOS JUNTA DIRECTIVA Sesión Ordinaria N 6141 celebrada el 06 de agosto del 2015

MINUTA ACUERDOS JUNTA DIRECTIVA Sesión Ordinaria N 6141 celebrada el 06 de agosto del 2015 Según consta en Artículo II, Inc. 4) se tomó acuerdo que textualmente dice: CONSIDERANDO: 1. Que de conformidad

MINUTA ACUERDOS JUNTA DIRECTIVA Sesión Ordinaria N 6141 celebrada el 06 de agosto del 2015 Según consta en Artículo II, Inc. 4) se tomó acuerdo que textualmente dice: CONSIDERANDO: 1. Que de conformidad

Reglamento de Modificaciones Presupuestarias y Presupuestos Extraordinarios del Colegio de Contadores Privados de Costa Rica

Reglamento de Modificaciones Presupuestarias y Presupuestos Extraordinarios del Colegio de Contadores Privados de Costa Rica La Junta Directiva del Colegio de Contadores Privados de Costa Rica considerando

Reglamento de Modificaciones Presupuestarias y Presupuestos Extraordinarios del Colegio de Contadores Privados de Costa Rica La Junta Directiva del Colegio de Contadores Privados de Costa Rica considerando

Manual de Procedimientos

Código N: 1 de 11 Manual de Procedimientos Elaboración del informe anual de liquidación presupuestaria 1 Código N: 2 de 11 Contenido PROCEDIMIENTO: ELABORACIÓN DEL INFORME ANUAL DE LIQUIDACIÓN PRESUPUESTARIA...

Código N: 1 de 11 Manual de Procedimientos Elaboración del informe anual de liquidación presupuestaria 1 Código N: 2 de 11 Contenido PROCEDIMIENTO: ELABORACIÓN DEL INFORME ANUAL DE LIQUIDACIÓN PRESUPUESTARIA...

19 de diciembre, 2016 DFOE-DL Aprobación del Presupuesto Inicial del periodo 2017 de la Municipalidad de Golfito.

19 de diciembre, 2016 DFOE-DL-1430 Al contestar refiérase al oficio N. 16908 Licenciada Roxana Villegas Castro Secretaria Municipal concejogolfito@hotmail.com Licenciado Elberth Barrantes Arrieta Alcalde

19 de diciembre, 2016 DFOE-DL-1430 Al contestar refiérase al oficio N. 16908 Licenciada Roxana Villegas Castro Secretaria Municipal concejogolfito@hotmail.com Licenciado Elberth Barrantes Arrieta Alcalde

Colegio Universitario de Cartago. Fecha de emisión: PE-DPD-05 Procedimiento para la Formulación Plan 07/12/2015 Presupuesto Versión 1 Página: 1 de 10

Versión 1 Página: 1 de 10 1 OBJETIVO Y ALCANCE 1.1 Objetivo Formular el Plan de corto plazo (anual), estableciendo los objetivos, indicadores, metas, personas responsables y el presupuesto, para operacionalizar

Versión 1 Página: 1 de 10 1 OBJETIVO Y ALCANCE 1.1 Objetivo Formular el Plan de corto plazo (anual), estableciendo los objetivos, indicadores, metas, personas responsables y el presupuesto, para operacionalizar

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE SERVICIOS MUNICIPALES

Al contestar refiérase al oficio Nro. 11762 Señor Silvino Sánchez Ortiz Secretario del Concejo Municipal Licenciado Raúl Antonio Gómez Guerrero Alcalde Municipal MUNICIPALIDAD DE SAN RAMÓN Alajuela Estimados

Al contestar refiérase al oficio Nro. 11762 Señor Silvino Sánchez Ortiz Secretario del Concejo Municipal Licenciado Raúl Antonio Gómez Guerrero Alcalde Municipal MUNICIPALIDAD DE SAN RAMÓN Alajuela Estimados

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional FUNDAMENTO LEGAL: Artículos 11 de la Constitución Política,

Indicaciones para la remisión a la Contraloría General de la República de la información referente a la gestión física y financiera institucional FUNDAMENTO LEGAL: Artículos 11 de la Constitución Política,

1. CONSIDERACIONES GENERALES. División de Fiscalización Operativa y Evaluativa Área de Fiscalización de Servicios de Infraestructura

Al contestar refiérase al oficio No.12195 19 de Setiembre, 2016 DFOE-IFR-0426 Licenciado Guido González Elizondo Representante Legal FIDEICOMISO PARA LOS SERVICIOS DE GESTIÓN FINANCIERA PARA EL PROGRAMA

Al contestar refiérase al oficio No.12195 19 de Setiembre, 2016 DFOE-IFR-0426 Licenciado Guido González Elizondo Representante Legal FIDEICOMISO PARA LOS SERVICIOS DE GESTIÓN FINANCIERA PARA EL PROGRAMA

Presupuesto Extraordinario # PRESUPUESTO EXTRAORDINARIO # Preparado por: Lic. Giselle Monge Flores. Asesora Estratégica

PRESUPUESTO EXTRAORDINARIO # 1-2015 Preparado por: Lic. Giselle Monge Flores Asesora Estratégica 1 2 El presupuesto extraordinario No. 1-2015 se confecciona para presupuestar el superávit generado en el

PRESUPUESTO EXTRAORDINARIO # 1-2015 Preparado por: Lic. Giselle Monge Flores Asesora Estratégica 1 2 El presupuesto extraordinario No. 1-2015 se confecciona para presupuestar el superávit generado en el

Glosario de Informe Ejecución Presupuestaria 2013

Glosario de Informe Ejecución Presupuestaria 2013 Glosario 1. Amortización financiera: Es la liquidación del principal de la deuda sin incluir los intereses, comisiones o cargos adicionales. 2. Aplicaciones

Glosario de Informe Ejecución Presupuestaria 2013 Glosario 1. Amortización financiera: Es la liquidación del principal de la deuda sin incluir los intereses, comisiones o cargos adicionales. 2. Aplicaciones

TRIBUNAL REGISTRAL ADMINISTRATIVO INFORME DE EVALUACIÓN ANUAL EJERCICIO ECONÓMICO 2017

TRIBUNAL REGISTRAL ADMINISTRATIVO INFORME DE EVALUACIÓN ANUAL EJERCICIO ECONÓMICO 2017 Secretaría Técnica de la Autoridad Presupuestaria 1. DESCRIPCIÓN GENERAL DE LA ENTIDAD El fue creado mediante Ley

TRIBUNAL REGISTRAL ADMINISTRATIVO INFORME DE EVALUACIÓN ANUAL EJERCICIO ECONÓMICO 2017 Secretaría Técnica de la Autoridad Presupuestaria 1. DESCRIPCIÓN GENERAL DE LA ENTIDAD El fue creado mediante Ley

División de Fiscalización Operativa y Evaluativa Área de Fiscalización de Servicios de Infraestructura

Al contestar refiérase al oficio No. 17033 20 de diciembre, 2016 DFOE-IFR-0621 Licenciado Sergio Valerio Rojas Director Ejecutivo CONSEJO DE SEGURIDAD VIAL. Estimado señor: Asunto: Aprobación parcial del

Al contestar refiérase al oficio No. 17033 20 de diciembre, 2016 DFOE-IFR-0621 Licenciado Sergio Valerio Rojas Director Ejecutivo CONSEJO DE SEGURIDAD VIAL. Estimado señor: Asunto: Aprobación parcial del

EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA

Nº 35112-H EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA En uso de las facultades conferidas en los artículos 140, incisos 3) y 18), y 146 de la Constitución Política; los artículos 25, inciso

Nº 35112-H EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA En uso de las facultades conferidas en los artículos 140, incisos 3) y 18), y 146 de la Constitución Política; los artículos 25, inciso

La Junta Administrativa tomó por unanimidad y en firme el acuerdo N.º en la sesión ordinaria N.º 23 del 29 de junio de 2016 que aprueba

La Junta Administrativa tomó por unanimidad y en firme el acuerdo N.º 6567-06-2016 en la sesión ordinaria N.º 23 del 29 de junio de 2016 que aprueba lo siguiente: MECANISMOS PARA LA VARIACIÓN DEL PRESUPUESTO

La Junta Administrativa tomó por unanimidad y en firme el acuerdo N.º 6567-06-2016 en la sesión ordinaria N.º 23 del 29 de junio de 2016 que aprueba lo siguiente: MECANISMOS PARA LA VARIACIÓN DEL PRESUPUESTO

Responsabilidad de la Administración en relación con las partidas presupuestarias auditadas

Informe Nro. DFOE-SOC-IF-01-2016 INFORME DE AUDITORÍA FINANCIERA REALIZADA EN EL MINISTERIO DE EDUCACIÓN PÚBLICA SOBRE LA INFORMACIÓN RELACIONADA CON LA EJECUCIÓN PRESUPUESTARIA CORRESPONDIENTE AL EJERCICIO

Informe Nro. DFOE-SOC-IF-01-2016 INFORME DE AUDITORÍA FINANCIERA REALIZADA EN EL MINISTERIO DE EDUCACIÓN PÚBLICA SOBRE LA INFORMACIÓN RELACIONADA CON LA EJECUCIÓN PRESUPUESTARIA CORRESPONDIENTE AL EJERCICIO

Desarrollo Estratégico

PRESUPUESTO EXTRAORDINARIO # 4-2015 Preparado por: Lic. Giselle Monge Flores Asesora Estratégica, con Recargo de la Gerencia de Desarrollo Estratégico 2 El presupuesto extraordinario No. 4-2015 se confecciona

PRESUPUESTO EXTRAORDINARIO # 4-2015 Preparado por: Lic. Giselle Monge Flores Asesora Estratégica, con Recargo de la Gerencia de Desarrollo Estratégico 2 El presupuesto extraordinario No. 4-2015 se confecciona

REGLAMENTOS CONTRALORÍA GENERAL DE LA REPÚBLICA

REGLAMENTOS CONTRALORÍA GENERAL DE LA REPÚBLICA R-DC-31-2012. DESPACHO CONTRALOR. CONTRALORÍA GENERAL DE LA REPÚBLICA. San José, a las trece horas del siete de marzo de dos mil doce. ----------- Considerando:

REGLAMENTOS CONTRALORÍA GENERAL DE LA REPÚBLICA R-DC-31-2012. DESPACHO CONTRALOR. CONTRALORÍA GENERAL DE LA REPÚBLICA. San José, a las trece horas del siete de marzo de dos mil doce. ----------- Considerando:

BENEMÉRITO CUERPO DE BOMBEROS DE COSTA RICA INFORME DE EVALUACIÓN ANUAL EJERCICIO ECONÓMICO 2017 DE

Página 1 de 14 BENEMÉRITO CUERPO DE BOMBEROS DE COSTA RICA INFORME DE EVALUACIÓN ANUAL EJERCICIO ECONÓMICO 2017 Secretaría Técnica de la Autoridad Presupuestaria Página 2 de 14 1. DESCRIPCIÓN GENERAL DE

Página 1 de 14 BENEMÉRITO CUERPO DE BOMBEROS DE COSTA RICA INFORME DE EVALUACIÓN ANUAL EJERCICIO ECONÓMICO 2017 Secretaría Técnica de la Autoridad Presupuestaria Página 2 de 14 1. DESCRIPCIÓN GENERAL DE

División de Fiscalización Operativa y Evaluativa Área de Fiscalización de Servicios para el Desarrollo Local

Al contestar refiérase al oficio N. 17599 Señora Shayra Uphan Wright Secretaria Municipal a.i. controlacuerdos@gmail.com Licenciado Nestor Mattis Williams Alcalde Municipal alcaldia_limon@hotmail.com MUNICIPALIDAD

Al contestar refiérase al oficio N. 17599 Señora Shayra Uphan Wright Secretaria Municipal a.i. controlacuerdos@gmail.com Licenciado Nestor Mattis Williams Alcalde Municipal alcaldia_limon@hotmail.com MUNICIPALIDAD

17 de diciembre, 2015 DFOE-AE Aprobación parcial del presupuesto inicial de 2016 de la Empresa de Servicios Públicos de Heredia S.A.

17 de diciembre, 2015 DFOE-AE-0686 Al contestar refiérase al oficio nro.18808 Licenciado Yamil De la O Gómez Presidente de la Junta Directiva EMPRESA DE SERVICIOS PÚBLICOS DE HEREDIA S.A. Estimado señor:

17 de diciembre, 2015 DFOE-AE-0686 Al contestar refiérase al oficio nro.18808 Licenciado Yamil De la O Gómez Presidente de la Junta Directiva EMPRESA DE SERVICIOS PÚBLICOS DE HEREDIA S.A. Estimado señor:

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

Incluye las modificaciones realizadas mediante las siguientes resoluciones: a) Resolución de las ocho horas del 22 de octubre de 2002, publicada en La Gaceta Nro. 209 del 30 de octubre, 2002. b) Resolución

Incluye las modificaciones realizadas mediante las siguientes resoluciones: a) Resolución de las ocho horas del 22 de octubre de 2002, publicada en La Gaceta Nro. 209 del 30 de octubre, 2002. b) Resolución

Colegio Universitario de Cartago

Versión 2 Página: 1 de 10 1. OBJETIVO Y ALCANCE 1.1 Objetivo Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad financiera

Versión 2 Página: 1 de 10 1. OBJETIVO Y ALCANCE 1.1 Objetivo Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad financiera

Manual de procedimientos elaboración del informe de liquidación presupuestaria anual

MUNICIPALIDAD DE NANDAYURE MANUAL DE PROCEDIMIENTOS PROCESO DE ELABORACIÓN DEL INFORME DE LIQUIDACIÓN PRESUPUESTARIA ANUAL INTRODUCCIÓN El presente trabajo tiene por objeto normar y regular una serie de

MUNICIPALIDAD DE NANDAYURE MANUAL DE PROCEDIMIENTOS PROCESO DE ELABORACIÓN DEL INFORME DE LIQUIDACIÓN PRESUPUESTARIA ANUAL INTRODUCCIÓN El presente trabajo tiene por objeto normar y regular una serie de

INFORME DE LIQUIDACIÓN PRESUPUESTARIA EJERCICIO ECONÓMICO 2014

INFORME DE LIQUIDACIÓN PRESUPUESTARIA EJERCICIO ECONÓMICO 2014 En cumplimiento a las directrices emitidas por la Contraloría General de la República se elabora este informe que contiene los documentos

INFORME DE LIQUIDACIÓN PRESUPUESTARIA EJERCICIO ECONÓMICO 2014 En cumplimiento a las directrices emitidas por la Contraloría General de la República se elabora este informe que contiene los documentos

PORTAFOLIO DE SERVICIOS DE LA DIRECCIÓN DE PRESUPUESTO DE LA NACIÓN

PORTAFOLIO DE SERVICIOS DE LA DIRECCIÓN DE PRESUPUESTO DE LA NACIÓN Elaborado por: Ana Luisa Sepúlveda Arcos Consultora Internacional en Gestión Empresarial Panamá, 2012 NIVEL DIRECTIVO DIRECCIÓN DE PRESUPUESTO

PORTAFOLIO DE SERVICIOS DE LA DIRECCIÓN DE PRESUPUESTO DE LA NACIÓN Elaborado por: Ana Luisa Sepúlveda Arcos Consultora Internacional en Gestión Empresarial Panamá, 2012 NIVEL DIRECTIVO DIRECCIÓN DE PRESUPUESTO

Colegio Universitario de Cartago Página 1 de 7 PA-FIN-08 Procedimiento para elaborar Modificación Presupuestaria. Versión 02

Colegio Universitario de Cartago Página 1 de 7 1. OBJETIVOS Y ALCANCE Establecer lineamientos para elaborar una modificación presupuestaria durante el periodo fiscal conforme a la normativa vigente, con

Colegio Universitario de Cartago Página 1 de 7 1. OBJETIVOS Y ALCANCE Establecer lineamientos para elaborar una modificación presupuestaria durante el periodo fiscal conforme a la normativa vigente, con

Manual de Procedimientos

Código N: 1 de 12 Manual de Procedimientos Formulación y Aprobación de modificaciones presupuestarias 1 Código N: 2 de 12 Contenido PROCEDIMIENTO: FORMULACIÓN Y APROBACIÓN DE MODIFICACIONES PRESUPUESTARIAS...

Código N: 1 de 12 Manual de Procedimientos Formulación y Aprobación de modificaciones presupuestarias 1 Código N: 2 de 12 Contenido PROCEDIMIENTO: FORMULACIÓN Y APROBACIÓN DE MODIFICACIONES PRESUPUESTARIAS...

DE JUNTA ADMINISTRATIVA DEL ARCHIVO NACIONAL. Informe Presupuesto Ordinario 2017

DE-621-2016 JUNTA ADMINISTRATIVA DEL ARCHIVO NACIONAL Informe Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria Noviembre 2016 Página 2 de 14 Página 3 de 14 ÍNDICE RESUMEN EJECUTIVO...

DE-621-2016 JUNTA ADMINISTRATIVA DEL ARCHIVO NACIONAL Informe Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria Noviembre 2016 Página 2 de 14 Página 3 de 14 ÍNDICE RESUMEN EJECUTIVO...

Junta Administrativa de la Imprenta Nacional (JAIN) Informe Presupuesto Ordinario 2018 DE

Informe Presupuesto Ordinario 2018 DE") Página 1 de 18 Junta Administrativa de la Imprenta Nacional (JAIN) Informe Presupuesto Ordinario 2018 DE-0538-2017 Secretaría Técnica de la Autoridad Presupuestaria (STAP) Noviembre 2017 Página 3 de 18

Página 1 de 18 Junta Administrativa de la Imprenta Nacional (JAIN) Informe Presupuesto Ordinario 2018 DE-0538-2017 Secretaría Técnica de la Autoridad Presupuestaria (STAP) Noviembre 2017 Página 3 de 18

ALCANCE DIGITAL Nº 56. Año CXXXIV San José, Costa Rica, lunes 30 de abril del 2012 Nº 83 PODER EJECUTIVO DECRETOS Nº H

ALCANCE DIGITAL Nº 56 Año CXXXIV San José, Costa Rica, lunes 30 de abril del 2012 Nº 83 PODER EJECUTIVO DECRETOS Nº 37077-H PROCEDIMIENTOS PARA LA APLICACIÓN Y SEGUIMIENTO DE LAS DIRECTRICES GENERALES

ALCANCE DIGITAL Nº 56 Año CXXXIV San José, Costa Rica, lunes 30 de abril del 2012 Nº 83 PODER EJECUTIVO DECRETOS Nº 37077-H PROCEDIMIENTOS PARA LA APLICACIÓN Y SEGUIMIENTO DE LAS DIRECTRICES GENERALES

R-DC CONTRALORÍA GENERAL DE LA REPÚBLICA. Despacho Contralor. San José, a las nueve horas del primero de octubre de dos mil quince.

R-DC-125-2015 CONTRALORÍA GENERAL DE LA REPÚBLICA. Despacho Contralor. San José, a las nueve horas del primero de octubre de dos mil quince. Considerando: I Que los artículos 183 y 184 de la Constitución

R-DC-125-2015 CONTRALORÍA GENERAL DE LA REPÚBLICA. Despacho Contralor. San José, a las nueve horas del primero de octubre de dos mil quince. Considerando: I Que los artículos 183 y 184 de la Constitución

NOTA: EN LA PARTIDA BIENES DURADEROS SE CONSIDERAN LOS BIENES USUALES, POR LO QUE SE INCLUYE DENTRO DEL TOPE PRESUPUESTARIO

Señora Ana Miriam Araya Porras Secretaria Asunto: Tercera modificación presupuestaria 2018 Estimada señora: De conformidad con las disposiciones emitidas por la directriz 026-H del Ministerio de Hacienda

Señora Ana Miriam Araya Porras Secretaria Asunto: Tercera modificación presupuestaria 2018 Estimada señora: De conformidad con las disposiciones emitidas por la directriz 026-H del Ministerio de Hacienda

INFORME DE EJECUCIÓN PRESUPUESTARIA I TRIMESTRE

MSC. GLORIA ABRAHAM PERALTA INSTITUTO DE DESARROLLO RURAL DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS DEPARTAMENTO FINANCIERO PRESUPUESTO INFORME DE EJECUCIÓN PRESUPUESTARIA I TRIMESTRE PERIODO 1 ENERO AL 31

MSC. GLORIA ABRAHAM PERALTA INSTITUTO DE DESARROLLO RURAL DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS DEPARTAMENTO FINANCIERO PRESUPUESTO INFORME DE EJECUCIÓN PRESUPUESTARIA I TRIMESTRE PERIODO 1 ENERO AL 31

PODER EJECUTIVO DECRETOS

Año CXXXIX San José, Costa Rica, lunes 7 de agosto del 2017 7 páginas ALCANCE N 191 PODER EJECUTIVO DECRETOS Imprenta Nacional La Uruca, San José, C. R. PODER EJECUTIVO DECRETOS N 40540 - H El PRESIDENTE

Año CXXXIX San José, Costa Rica, lunes 7 de agosto del 2017 7 páginas ALCANCE N 191 PODER EJECUTIVO DECRETOS Imprenta Nacional La Uruca, San José, C. R. PODER EJECUTIVO DECRETOS N 40540 - H El PRESIDENTE

Consejo Nacional de Política Pública de la Persona Joven (CPJ) DE Informe Presupuesto Ordinario 2017

DE Informe Presupuesto Ordinario 2017") Consejo Nacional de Política Pública de la Persona Joven (CPJ) DE-684-2016 Informe Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria (STAP) Noviembre 2016 Página 3 de 20 ÍNDICE

Consejo Nacional de Política Pública de la Persona Joven (CPJ) DE-684-2016 Informe Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria (STAP) Noviembre 2016 Página 3 de 20 ÍNDICE

Colegio Universitario de Cartago (CUC) DE Informe Presupuesto Ordinario 2017

DE Informe Presupuesto Ordinario 2017") Página 1 de 11 Colegio Universitario de Cartago (CUC) DE-0640-2016 Informe Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria Noviembre 2016 Página 2 de 11 Índice Objetivo General...

Página 1 de 11 Colegio Universitario de Cartago (CUC) DE-0640-2016 Informe Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria Noviembre 2016 Página 2 de 11 Índice Objetivo General...

DECRETO SUPREMO Nº EF

Autorizan Transferencia de Partidas en el Presupuesto del Sector Público para el Año Fiscal 2011 a favor del Gobierno Regional del Departamento de Amazonas y Pliegos del Gobierno Nacional EL PRESIDENTE

Autorizan Transferencia de Partidas en el Presupuesto del Sector Público para el Año Fiscal 2011 a favor del Gobierno Regional del Departamento de Amazonas y Pliegos del Gobierno Nacional EL PRESIDENTE

Comisión Nacional de Asuntos Indígenas Informe de Presupuesto Ordinario 2018 DE

Comisión Nacional de Asuntos Indígenas Informe de Presupuesto Ordinario 2018 Secretaría Técnica de la Autoridad Presupuestaria Noviembre, 2017 Índice general Resumen Ejecutivo 1 Introducción 3 Objetivo

Comisión Nacional de Asuntos Indígenas Informe de Presupuesto Ordinario 2018 Secretaría Técnica de la Autoridad Presupuestaria Noviembre, 2017 Índice general Resumen Ejecutivo 1 Introducción 3 Objetivo

Decreto No H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO A.I. DE HACIENDA

Decreto No. 37043-H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO A.I. DE HACIENDA En uso de las facultades conferidas en los artículos 140, incisos 3) y 18), y 146 de la Constitución Política; los artículos

Decreto No. 37043-H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO A.I. DE HACIENDA En uso de las facultades conferidas en los artículos 140, incisos 3) y 18), y 146 de la Constitución Política; los artículos

Artículo 12: En base a dictamen de la Comisión de Asuntos Jurídicos el Concejo acuerda aprobar: REGLAMENTO DE VARIACIONES AL PRESUPUESTO

MUNICIPALIDAD DE MORA Por este medio la Corporación Municipal del Cantón de Mora, le transcribe acuerdo tomado en la sesión ordinaria Nº 61-2006-2008, celebrada el 25 de junio del 2007, que textualmente

MUNICIPALIDAD DE MORA Por este medio la Corporación Municipal del Cantón de Mora, le transcribe acuerdo tomado en la sesión ordinaria Nº 61-2006-2008, celebrada el 25 de junio del 2007, que textualmente

Consejo Nacional para Investigaciones Científicas y Tecnológicas. Informe de Presupuesto Ordinario 2017 DE

Consejo Nacional para Investigaciones Científicas y Tecnológicas Informe de Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria Noviembre, 2016 Índice Resumen Ejecutivo 1 Introducción

Consejo Nacional para Investigaciones Científicas y Tecnológicas Informe de Presupuesto Ordinario 2017 Secretaría Técnica de la Autoridad Presupuestaria Noviembre, 2016 Índice Resumen Ejecutivo 1 Introducción

Acuerdo que reforma los Capítulos III y VII del Manual del Contabilidad Gubernamental

Acuerdo que reforma los Capítulos III y VII del Manual del Contabilidad Gubernamental 1 de Enero de 2014 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4to piso, C.P. 91000 Xalapa-Enríquez,

Acuerdo que reforma los Capítulos III y VII del Manual del Contabilidad Gubernamental 1 de Enero de 2014 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4to piso, C.P. 91000 Xalapa-Enríquez,

Señor Norman Eduardo Hidalgo Gamboa Alcalde Municipal MUNICIPALIDAD DE ACOSTA San José

7 de diciembre 2018 DFOE-DL-1756 Al contestar refiérase al oficio N. 17608 Señora Susan Morales Prado Secretaria Municipal susymorales78@hotmail.com Señor Norman Eduardo Hidalgo Gamboa Alcalde Municipal

7 de diciembre 2018 DFOE-DL-1756 Al contestar refiérase al oficio N. 17608 Señora Susan Morales Prado Secretaria Municipal susymorales78@hotmail.com Señor Norman Eduardo Hidalgo Gamboa Alcalde Municipal