Implementación de IFRS en México

|

|

|

- Rubén Blázquez Gallego

- hace 7 años

- Vistas:

Transcripción

1 Implementación de en México Junio, 2012

2 1. Antecedentes 1. Antecedentes Más de 100 países requieren, permiten o están en proceso de adopción de y la mayoría de los mercados de capitales están cambiando a. Países en proceso de convergencia o adopción de. Países que ya requieren o permiten. Top 10 Mercados de Capitales US Japón Reino Unido Francia Canadá Alemania Hong Kong España Suiza Australia México US GAAP o sin reconciliación Convirtiéndose a Convirtiéndose a o US GAAP Convirtiéndose a 2012 Brasil desde 2011 Chile desde

3 2. Adopción de las en México 1973 Se constituye el International Accounting Standards Committee ( IASC ) y empezó a emitir las NIC o IAS Fecha de adopción de las para empresas públicas de la UE Conversión a obligatoria para empresas cotizadas en la BMV 2011 La SEC se volverá a reunir para decidir si será obligatorio para el El IASC cambió de nombre a International Accounting Standards Board ( IASB ) y emite las. Se firma el tratado de Norwalk. Noviembre 2007 La SEC eliminó la reconciliación con los US GAAP para las FPI. Noviembre 11, 2008 Anuncio CNBV y CINIF sobre la adopción obligatoria de para las emisoras de la BMV en el 2012 y opcional a partir de 2008 Empresas Privadas en México El CINIF se ha comprometido a lograr la convergencia de las NIF con las. 3

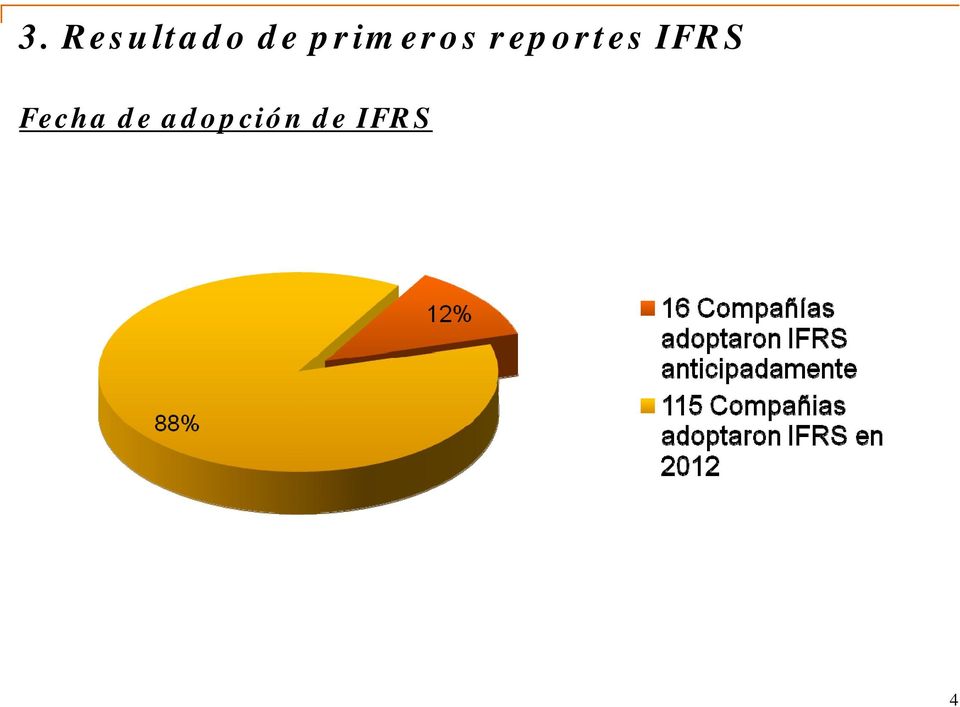

4 Fecha de adopción de 4

5 Revelaciones conforme a INIF 19 en los Efs 2011 El 82% de las emisoras reveló con detalle los cambios en sus políticas contables por la adopción de El 18% no reveló cambios El 63% indicó el monto de los ajustes El 37% no incluyó montos Mensaje Buen porcentaje de cumplimiento, no se espera solicitudes para remitir información. 5

6 Revelaciones de transición conforme a I en los Efs del 1T 12 El 3% de las emisoras no revela en forma clara si la información es de acuerdo a NIF o El 2% sigue usando NIF El 2% no hizo ninguna revelación al respecto Mensaje 1)Suspensiones/aclaraciones CNBV 2)Recomendación Revelar en próximos reportes: a) Adopción en 2012 b) Políticas contables sujetas a cambios ( efectivo al 31 dic 2012) c) Cumplimiento con IAS 34 e 1 a la fecha de reporte 6

c) Cumplimiento con IAS 34 e 1 a la fecha de")

7 Conciliaciones de capital de acuerdo al 1 en los Efs del 1T 12 1 ene mzo dic 11 Si la incluyó 46% 24% 48% No la incluyó 28% 64% 28% Incluyó pero no entendible 26% 12% 24% Mensaje 1)Se esperan requerimientos para reenviar información 2)Recomendación Presentar conciliaciones: a) En formato de balance condensado b) En PDF como un anexo 7

Recomendación Presentar conciliaciones: a) En formato de balance condensado b) En")

8 Conciliaciones de resultados de acuerdo al 1 en los Efs del 1T mzo dic 11 Si la incluyó 34% 29% No la incluyó 47% 59% Incluyó pero no entendible 19% 12% Mensaje 1)Se esperan requerimientos para reenviar información 2)Recomendación Presentar conciliaciones: a) En formato de estado de resultados condensado b) En PDF como un anexo 8

En formato de estado de resultados condensado b) En PDF")

9 Exención de beneficios a empleados 9

10 PTU Diferida 10

11 Beneficios por terminación 11

12 12

13 Diferencias / Ajustes mas recurrentes NIF Mexicanas Economías hiperinflacionarias Propiedades, planta y equipo - Revaluación - Componetización Deterioro y su reversión Inventarios - UEPS - Absorbente Moneda funcional - Definición y efectos iniciales PTU Diferida Indemnizaciones por terminación laboral Reclasificación de otros gastos e ingresos Aplicación 1 Revelaciones 13

14 Conclusiones: 1. Las se han convertido en el lenguaje contable más aceptado globalmente. 2. La CNBV anunció la obligatoriedad de la adopción de las a partir del 2012, excepto instituciones financieras. 3. Las puede presentar importantes desafíos y consumir mucho tiempo para las compañías. 4. El CINIF esta comprometido con la conversión, pero no se espera que las NIF permitan todas las opciones de 5. La conversión involucra a toda la organización, y que debe verse como un proyecto de transformación del negocio que impacta interna y externamente. 14

15 Conclusiones: 6. Un involucramiento oportuno de todas estas áreas, en la etapa adecuada, es esencial para una conversión exitosa 7. Oportunidad única para reevaluar integralmente sus políticas contables, redefinir su negocio y convertirse en una empresa de calidad internacional 8. Existen nuevas normas que pueden modificarse en un futuro y por lo que hay que dar seguimiento oportuno a las mismas para anticiparse a los posibles impactos 9. Los primeros reportes de revelan áreas de mejora 10. Los ajustes de obligaciones laborales son significativos 15

IFRS en México y en la Actualidad XVII Simposium de Contaduría Pública y II Internacional

www.pwc.com IFRS en México y en la Actualidad XVII Simposium de Contaduría Pública y II Internacional Agenda 1. Antecedentes... 3 2. IFRS en México.. 15 2.1. Primera información pública Estados financieros

www.pwc.com IFRS en México y en la Actualidad XVII Simposium de Contaduría Pública y II Internacional Agenda 1. Antecedentes... 3 2. IFRS en México.. 15 2.1. Primera información pública Estados financieros

International Financial Reporting Standards. Retos después de la implementación de IFRS

International Financial Reporting Standards Retos después de la implementación de IFRS Agenda Impacto de IFRS en México Retos después de la implementación de IFRS Compartiendo experiencias en adopción

International Financial Reporting Standards Retos después de la implementación de IFRS Agenda Impacto de IFRS en México Retos después de la implementación de IFRS Compartiendo experiencias en adopción

IFRS - Efectos Fiscales

www.pwc.com/mx IFRS - Efectos Fiscales 15 de enero 2013 Qué son las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés)? Qué? Son normas contables que no contienen reglas,

www.pwc.com/mx IFRS - Efectos Fiscales 15 de enero 2013 Qué son las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés)? Qué? Son normas contables que no contienen reglas,

CONSEJO MEXICANO DE NORMAS DE INFORMACION FINANCIERA, A.C.

CONSEJO MEXICANO DE NORMAS DE INFORMACION FINANCIERA, A.C. 1 2 GRAN DECISIÓN Adopción o Convergencia con las IFRS 3 ALTERNATIVAS US GAAP O IFRS? 4 DECISIÓN IFRS Globalización La anunciada convergencia

CONSEJO MEXICANO DE NORMAS DE INFORMACION FINANCIERA, A.C. 1 2 GRAN DECISIÓN Adopción o Convergencia con las IFRS 3 ALTERNATIVAS US GAAP O IFRS? 4 DECISIÓN IFRS Globalización La anunciada convergencia

Hora cero para la implementación de las normas internacionales de contabilidad NIC- NIIF, el nuevo reto de los contadores públicos

. Hora cero para la implementación de las normas internacionales de contabilidad NIC- NIIF, el nuevo reto de los contadores públicos NORMATIVIDAD LEY 1314 JULIO 13 DE 2009 Permite Proceso de Convergencia

. Hora cero para la implementación de las normas internacionales de contabilidad NIC- NIIF, el nuevo reto de los contadores públicos NORMATIVIDAD LEY 1314 JULIO 13 DE 2009 Permite Proceso de Convergencia

Normas Internacionales de

International Accounting Standards Board Adopción mundial de las Normas Internacionales de Información Financiera (NIIF) Sir David Tweedie Presidente del IASB 1 1 La convergencia es necesaria Atraer inversión

International Accounting Standards Board Adopción mundial de las Normas Internacionales de Información Financiera (NIIF) Sir David Tweedie Presidente del IASB 1 1 La convergencia es necesaria Atraer inversión

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) APLICADAS A LAS ENTIDADES FINANCERAS

APLICADAS A LAS ENTIDADES FINANCERAS") NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) APLICADAS A LAS ENTIDADES FINANCERAS El proceso de globalización acaecido en las últimas décadas, que implicó que economías cerradas comiencen a

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) APLICADAS A LAS ENTIDADES FINANCERAS El proceso de globalización acaecido en las últimas décadas, que implicó que economías cerradas comiencen a

Establece las bases para la supletoriedad a NIF, considerando que al hacerlo, se prepara información con base en ellas

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA8 Supletoriedad C.P.C. Luis Pablo Cortés Vázquez 1 OBJETIVO Establece

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA8 Supletoriedad C.P.C. Luis Pablo Cortés Vázquez 1 OBJETIVO Establece

NIF A 8: SUPLETORIEDAD

NIF A 8: SUPLETORIEDAD OBJETIVO Establece las bases para la supletoriedad a NIF, considerando que al hacerlo, se prepara información con base en ellas Existe supletoriedad cuando la ausencia de NIF es

NIF A 8: SUPLETORIEDAD OBJETIVO Establece las bases para la supletoriedad a NIF, considerando que al hacerlo, se prepara información con base en ellas Existe supletoriedad cuando la ausencia de NIF es

Convergencia de Normas de Información Financiera (NIF) con IFRS CPC FELIPE PÉREZ CERVANTES 2

con IFRS CPC FELIPE PÉREZ CERVANTES 2") CONSEJO MEXICANO PARA LA INVESTIGACIÓN Y DESARROLLO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C. CINIF 1 Convergencia de Normas de Información Financiera (NIF) con IFRS CPC FELIPE PÉREZ CERVANTES 2 OBJETIVO

CONSEJO MEXICANO PARA LA INVESTIGACIÓN Y DESARROLLO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C. CINIF 1 Convergencia de Normas de Información Financiera (NIF) con IFRS CPC FELIPE PÉREZ CERVANTES 2 OBJETIVO

LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO

1 LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO 1 AGENDA 2 Qué son las NIIF? Qué es la convergencia? Tiene impacto para la empresa la aplicación de las NIIF? Influyen en el usuario de la

1 LAS NIIF/IFRS Y LOS NUEVOS DESAFÍOS PARA EL CONTADOR PÚBLICO 1 AGENDA 2 Qué son las NIIF? Qué es la convergencia? Tiene impacto para la empresa la aplicación de las NIIF? Influyen en el usuario de la

Interpretación a las Normas de Información Financiera INIF 1. Supletoriedad de las Normas Internacionales de Información Financiera

Diciembre de 2005 Interpretación a las Normas de Información Financiera INIF 1 Supletoriedad de las Normas Internacionales de Información Financiera Esta Interpretación a las Normas de Información Financiera

Diciembre de 2005 Interpretación a las Normas de Información Financiera INIF 1 Supletoriedad de las Normas Internacionales de Información Financiera Esta Interpretación a las Normas de Información Financiera

Mansoor Dailami Banco Mundial Washington, DC 17 de mayo de 2011

Horizontes del desarrollo mundial 211 Multipolaridad: La nueva economía mundial Mansoor Dailami Banco Mundial Washington, DC 17 de mayo de 211 Multipolaridad: Una nueva economía mundial Un nuevo orden

Horizontes del desarrollo mundial 211 Multipolaridad: La nueva economía mundial Mansoor Dailami Banco Mundial Washington, DC 17 de mayo de 211 Multipolaridad: Una nueva economía mundial Un nuevo orden

6/23/2016 CINIF 2016

Actividades del CINIF William A. Biese Qué es el CINIF? El CINIF es una respuesta a la necesidad de normatividad contable a cargo de un organismo independiente y plural que responde al requerimiento de

Actividades del CINIF William A. Biese Qué es el CINIF? El CINIF es una respuesta a la necesidad de normatividad contable a cargo de un organismo independiente y plural que responde al requerimiento de

Aportes y Ventajas de las Normas Internacionales de Información Financiera - NIIF. Noviembre de 2015

Aportes y Ventajas de las Normas Internacionales de Información Financiera - NIIF Noviembre de 2015 1 Normas de información financiera para la economía mundial Normas de información financiera para la

Aportes y Ventajas de las Normas Internacionales de Información Financiera - NIIF Noviembre de 2015 1 Normas de información financiera para la economía mundial Normas de información financiera para la

IFRS hoy y el futuro del reporte financiero. III Encuentro Mejores Prácticas y Tendencias para Contadores públicos. 5 de agosto de 2011

www.pwc.com IFRS hoy y el futuro del reporte financiero III Encuentro Mejores Prácticas y Tendencias para Contadores públicos Agenda IFRS hoy Los desafíos de hoy para los contadores públicos El futuro

www.pwc.com IFRS hoy y el futuro del reporte financiero III Encuentro Mejores Prácticas y Tendencias para Contadores públicos Agenda IFRS hoy Los desafíos de hoy para los contadores públicos El futuro

Presentación Universidad Católica Andrés Bello (UCAB) Mayo 2013

Mayo 2013") Presentación Universidad Católica Andrés Bello (UCAB) Mayo 2013 Distintos tipos de principios contables mas usados en Venezuela (GAAP) 1 Abreviaturas más comunes sobre GAAP 2 Marcos contables y entes reguladores

Presentación Universidad Católica Andrés Bello (UCAB) Mayo 2013 Distintos tipos de principios contables mas usados en Venezuela (GAAP) 1 Abreviaturas más comunes sobre GAAP 2 Marcos contables y entes reguladores

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA. Coordinadora Proyecto XBRL

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

Coca-Cola FEMSA presenta Información Financiera del 2011 bajo Normas Internacionales de Información Financiera (NIIF o IFRS)

") Información de la Acción Bolsa Mexicana de Valores Clave de Cotización: KOFL NYSE (ADR) Clave de Cotización: KOF Razón de KOF L a KOF = 10:1 Coca-Cola FEMSA presenta Información Financiera del 2011 bajo

Información de la Acción Bolsa Mexicana de Valores Clave de Cotización: KOFL NYSE (ADR) Clave de Cotización: KOF Razón de KOF L a KOF = 10:1 Coca-Cola FEMSA presenta Información Financiera del 2011 bajo

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Análisis Contable PLAN DE CONVERGENCIA A LAS NICSP

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Análisis Contable PLAN DE CONVERGENCIA A LAS NICSP En esta presentación: 1. Qué son las NICSP? 2. Por qué ir a NICSP? 3. El Plan de Convergencia 4. Desafíos

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Análisis Contable PLAN DE CONVERGENCIA A LAS NICSP En esta presentación: 1. Qué son las NICSP? 2. Por qué ir a NICSP? 3. El Plan de Convergencia 4. Desafíos

Principales noticias internacionales del entorno de las normas de información financiera del mes de agosto de 2011

Principales noticias internacionales del entorno de las normas de información financiera del mes de de 2011 En tiempos recientes se ha intensificado la actividad normativa de los cuerpos que tienen a su

Principales noticias internacionales del entorno de las normas de información financiera del mes de de 2011 En tiempos recientes se ha intensificado la actividad normativa de los cuerpos que tienen a su

Reporte Técnico del CID

Página 1 Reporte Técnico del CID No. 24 / RT 2014 Reporte Técnico del CID No. 24 / RT 2014 Centro de Investigación y Desarrollo (CID) del CINIF En su búsqueda por generar información transparente que resulte

Página 1 Reporte Técnico del CID No. 24 / RT 2014 Reporte Técnico del CID No. 24 / RT 2014 Centro de Investigación y Desarrollo (CID) del CINIF En su búsqueda por generar información transparente que resulte

PROPUESTA DE ADICIÓN A LA NORMA DE INFORMACIÓN FINANCIERA PARA LAS MICROEMPRESAS EN COLOMBIA

PROPUESTA DE ADICIÓN A LA NORMA DE INFORMACIÓN FINANCIERA PARA LAS MICROEMPRESAS EN COLOMBIA Autores: José Zacarías Mayorga Sánchez Luis Eduardo Suárez Balaguera Yulie Bautista Botache 4to. Simposio Universidad

PROPUESTA DE ADICIÓN A LA NORMA DE INFORMACIÓN FINANCIERA PARA LAS MICROEMPRESAS EN COLOMBIA Autores: José Zacarías Mayorga Sánchez Luis Eduardo Suárez Balaguera Yulie Bautista Botache 4to. Simposio Universidad

Introducción a las Normas Internacionales de Información Financiera

www.pwc.com Introducción a las Normas Internacionales de Información Financiera Agenda 1 Entrando 2 Conociendo en contexto más de IFRS 3 Fundación IFRS 4 Ventajas de la adopción 5 IFRS en México 6 Marco

www.pwc.com Introducción a las Normas Internacionales de Información Financiera Agenda 1 Entrando 2 Conociendo en contexto más de IFRS 3 Fundación IFRS 4 Ventajas de la adopción 5 IFRS en México 6 Marco

CPC Felipe Pérez P. Cervantes

CPC Felipe Pérez P Cervantes Mayo 2007 1 Situación n de las Normas de Información n Financiera en México CPC Felipe Pérez P Cervantes Mayo 2007 2 CONSEJO MEXICANO PARA LA INVESTIGACIÓN N Y DESARROLLO DE

CPC Felipe Pérez P Cervantes Mayo 2007 1 Situación n de las Normas de Información n Financiera en México CPC Felipe Pérez P Cervantes Mayo 2007 2 CONSEJO MEXICANO PARA LA INVESTIGACIÓN N Y DESARROLLO DE

Principios generales en el Conpes 155 de 2012: regulación cuando se encuentren distorsiones, promover la transparencia y la competencia en el mercado.

Política de precios de medicamentos en el marco de la Política Farmacéutica Nacional Principios generales en el Conpes 155 de 2012: regulación cuando se encuentren distorsiones, promover la transparencia

Política de precios de medicamentos en el marco de la Política Farmacéutica Nacional Principios generales en el Conpes 155 de 2012: regulación cuando se encuentren distorsiones, promover la transparencia

Transparente Creíble Pertinente Cierta Oportuna Completa Comprensible Relevante Comparable

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

Dr. Guillermo Babatz Torres 12 de Mayo de 2011

a IFRS en México Dr. Guillermo Babatz Torres 12 de Mayo de 2011 Adopción de IFRS En enero de 2009, la CNBV publicó en la Circular Única de Emisoras, la obligación de presentar su información financiera

a IFRS en México Dr. Guillermo Babatz Torres 12 de Mayo de 2011 Adopción de IFRS En enero de 2009, la CNBV publicó en la Circular Única de Emisoras, la obligación de presentar su información financiera

Comisión de Finanzas. C.P.C. y M.A. José Rafael Aguilera Aguilera Octubre Morelia, Mich.

Comisión de Finanzas C.P.C. y M.A. José Rafael 24 - Octubre - 2012 Morelia, Mich. ANTECEDENTES C.P.C. y M.A. José Rafael 2 ANTECEDENTES PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS EN MEXICO (PCGA)

Comisión de Finanzas C.P.C. y M.A. José Rafael 24 - Octubre - 2012 Morelia, Mich. ANTECEDENTES C.P.C. y M.A. José Rafael 2 ANTECEDENTES PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS EN MEXICO (PCGA)

Estado Actual de la Convergencia y sus Impactos. 18 de octubre de 2007

Estado Actual de la Convergencia y sus Impactos 18 de octubre de 2007 Agenda Introducción n y Presentación Normas Internacionales de Contabilidad - NIIF Sr. Sr. Sergio Mercado Impacto en los Sistemas de

Estado Actual de la Convergencia y sus Impactos 18 de octubre de 2007 Agenda Introducción n y Presentación Normas Internacionales de Contabilidad - NIIF Sr. Sr. Sergio Mercado Impacto en los Sistemas de

Rol de la CNBV en la Adopción de las NIIF

Rol de la CNBV en la Adopción de las NIIF Junio 2013 Antecedentes En enero de 2009, la CNBV estableció la obligación para todas las emisoras no financieras de adoptar las NIIF a partir de 2012, permitiendo

Rol de la CNBV en la Adopción de las NIIF Junio 2013 Antecedentes En enero de 2009, la CNBV estableció la obligación para todas las emisoras no financieras de adoptar las NIIF a partir de 2012, permitiendo

C.P. Rubén Rocha Ramírez BLC Contadores Públicos rubenrocha@blc.com.mx 5663-2032 Noviembre de 2006.

Conversión de Moneda Extranjera FASB-52 Declaración del Consejo de Normas de Información Financiera C.P. Rubén Rocha Ramírez BLC Contadores Públicos rubenrocha@blc.com.mx 5663-2032 Noviembre de 2006. FASB

Conversión de Moneda Extranjera FASB-52 Declaración del Consejo de Normas de Información Financiera C.P. Rubén Rocha Ramírez BLC Contadores Públicos rubenrocha@blc.com.mx 5663-2032 Noviembre de 2006. FASB

Mejoras a las Normas de Información Financiera 2012

Mejoras a las Normas de Información Financiera 2012 consulting sales staffing Grupo GSG Mefintax Mejoras a las Normas de Información Financiera 2012 El pasado 18 de octubre el CINIF publicó su proyecto

Mejoras a las Normas de Información Financiera 2012 consulting sales staffing Grupo GSG Mefintax Mejoras a las Normas de Información Financiera 2012 El pasado 18 de octubre el CINIF publicó su proyecto

20/01/2008. Entrenamiento IFRS. Módulo 1: Introducción al marco regulatorio IFRS

20/01/2008 Entrenamiento IFRS Módulo 1: Introducción al marco regulatorio IFRS Agenda Introducción IFRS en Colombia yel Mundo Consideraciones prácticas ydesafíos de implementación Convergencia aifrs en

20/01/2008 Entrenamiento IFRS Módulo 1: Introducción al marco regulatorio IFRS Agenda Introducción IFRS en Colombia yel Mundo Consideraciones prácticas ydesafíos de implementación Convergencia aifrs en

CURSO DE ENTRENAMIENTO PARA AUDITORES NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NORMAS DE AUDITORIA INTERNACIONAL José Lamadrid Nieto

CURSO DE ENTRENAMIENTO PARA AUDITORES NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NORMAS DE AUDITORIA INTERNACIONAL José Lamadrid Nieto Conceptos fundamentales de la NIIF para Pymes Tema 1:Visión

CURSO DE ENTRENAMIENTO PARA AUDITORES NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NORMAS DE AUDITORIA INTERNACIONAL José Lamadrid Nieto Conceptos fundamentales de la NIIF para Pymes Tema 1:Visión

Competitividad en el sector eléctrico, una oportunidad para la innovación.

Competitividad en el sector eléctrico, una oportunidad para la innovación. Eduardo Olivares Pérez. Ernesto Alonso Rodríguez Moguel Juan Carlos Pérez García. Juan Luis Ramírez Marroquín A medida que un

Competitividad en el sector eléctrico, una oportunidad para la innovación. Eduardo Olivares Pérez. Ernesto Alonso Rodríguez Moguel Juan Carlos Pérez García. Juan Luis Ramírez Marroquín A medida que un

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS Escuela de Administración y Negocios Hoy en día, las empresas deben adoptar

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS Escuela de Administración y Negocios Hoy en día, las empresas deben adoptar

Inicio de la Aplicación en Venezuela de las NIC s y NIIF s I N T R O D U C C I O N

I N T R O D U C C I O N DEFINICIONES: NIC Normas Internacionales de Contabilidad siglas en inglés): (IAS Pronunciamientos sobre principios contables internacionales del: International Accounting Standards

I N T R O D U C C I O N DEFINICIONES: NIC Normas Internacionales de Contabilidad siglas en inglés): (IAS Pronunciamientos sobre principios contables internacionales del: International Accounting Standards

NIF D-5 Arrendamientos 3. NIF B-8 Estados financieros consolidados o combinados 3 NIF B-15 Conversión de monedas extranjeras

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Interpretación a las Normas de Información Financiera INIF 4

Enero de 2007 Interpretación a las Normas de Información Financiera INIF 4 Presentación en el estado de resultados de la participación de los trabajadores en la utilidad Esta Interpretación a las Normas

Enero de 2007 Interpretación a las Normas de Información Financiera INIF 4 Presentación en el estado de resultados de la participación de los trabajadores en la utilidad Esta Interpretación a las Normas

Reporte Técnico del CID

Página 1 Reporte Técnico del CID No. 27 / RT 2014 Reporte Técnico del CID No. 27 / RT 2014 Centro de Investigación y Desarrollo (CID) del CINIF En su búsqueda por generar información transparente que resulte

Página 1 Reporte Técnico del CID No. 27 / RT 2014 Reporte Técnico del CID No. 27 / RT 2014 Centro de Investigación y Desarrollo (CID) del CINIF En su búsqueda por generar información transparente que resulte

Normas de Auditoria (Órganos Emisores) MSc. Pedro Bejarano Velásquez

MSc. Pedro Bejarano Velásquez") Normas de Auditoria (Órganos Emisores) MSc. Pedro Bejarano Velásquez ÓRGANOS EMISORES DE NORMAS IFAC (1977) International Federation of Accountants (Federación Internacional de Contadores Públicos) IASC

Normas de Auditoria (Órganos Emisores) MSc. Pedro Bejarano Velásquez ÓRGANOS EMISORES DE NORMAS IFAC (1977) International Federation of Accountants (Federación Internacional de Contadores Públicos) IASC

Adopción de las NIIF en Argentina

Adopción de las NIIF en Argentina Dr. Jorge J. Gil Argentina Problemas detectados en otros programas de adopción (Otros países) Implementación de NIIF en el mundo Hay alrededor de 110 países que han adoptado

Adopción de las NIIF en Argentina Dr. Jorge J. Gil Argentina Problemas detectados en otros programas de adopción (Otros países) Implementación de NIIF en el mundo Hay alrededor de 110 países que han adoptado

Introducción a las NIIF (IFRS) Conferencista y Contador Público

Conferencista y Contador Público") Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

Seminario Actualización en NIF Contabilidad. Sesión VI Abril 1, 2017

Seminario Actualización en NIF Contabilidad Sesión VI Abril 1, 2017 Sesión VI: NIF B-3 stado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards

Seminario Actualización en NIF Contabilidad Sesión VI Abril 1, 2017 Sesión VI: NIF B-3 stado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards

PRINCIPALES IMPACTOS DE LA TRANSICIÓN HACIA LAS NIIF (IFRS)

") CONSEJO MEXICANO DE NORMAS DE INFORMACIÓN FINANCIERA, A. C. 1 PRINCIPALES IMPACTOS DE LA TRANSICIÓN HACIA LAS NIIF (IFRS) CPC FELIPE PÉREZ CERVANTES Junio 24, 2013 2 1 INTERESADOS EN LA INFORMACIÓN FINANCIERA

CONSEJO MEXICANO DE NORMAS DE INFORMACIÓN FINANCIERA, A. C. 1 PRINCIPALES IMPACTOS DE LA TRANSICIÓN HACIA LAS NIIF (IFRS) CPC FELIPE PÉREZ CERVANTES Junio 24, 2013 2 1 INTERESADOS EN LA INFORMACIÓN FINANCIERA

Seminario Actualización en NIF Contabilidad. Sesión VII Abril 8, 2017

Seminario Actualización en NIF Contabilidad Sesión VII Abril 8, 2017 Sesión VI: NIF B-6 Estado de situación financiera Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards

Seminario Actualización en NIF Contabilidad Sesión VII Abril 8, 2017 Sesión VI: NIF B-6 Estado de situación financiera Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards

REGULACIÓN CONTABLE 1

1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales él o sus asociados no se consideren

1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales él o sus asociados no se consideren

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA IFRS - International Financial Reporting Standard. Emitidas por el

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA IFRS - International Financial Reporting Standard Emitidas por el International Accounting Standards Board (IASB) Consejo de Normas Internacionales de Contabilidad

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA IFRS - International Financial Reporting Standard Emitidas por el International Accounting Standards Board (IASB) Consejo de Normas Internacionales de Contabilidad

PROGRAMA: CURSO DE PREPARACIÓN PARA PRESENTAR EXAMEN DE CERTIFICACIÓN INTERNACIONAL - ACCA. Nuestro enfoque de trabajo nos permite ayudarle a crecer

PROGRAMA: CURSO DE PREPARACIÓN PARA PRESENTAR EXAMEN DE CERTIFICACIÓN INTERNACIONAL - ACCA Nuestro enfoque de trabajo nos permite ayudarle a crecer Planeación Revisión de cronograma, entendimiento del

PROGRAMA: CURSO DE PREPARACIÓN PARA PRESENTAR EXAMEN DE CERTIFICACIÓN INTERNACIONAL - ACCA Nuestro enfoque de trabajo nos permite ayudarle a crecer Planeación Revisión de cronograma, entendimiento del

Nueva IFRS 16 Leases Perfil Ejecutivo de la Firma

Nueva IFRS 16 Leases Perfil Ejecutivo de la Firma Presentación ejecutiva Antecedentes en BBVA Bancomer 25 de febrero de 2016 March, 2013 Miembro de Moore Stephens International Limited 1 Justificación:

Nueva IFRS 16 Leases Perfil Ejecutivo de la Firma Presentación ejecutiva Antecedentes en BBVA Bancomer 25 de febrero de 2016 March, 2013 Miembro de Moore Stephens International Limited 1 Justificación:

DR. CPC PASCUAL AYALA ZAVALA

DR. CPC PASCUAL AYALA ZAVALA IASC IASC International Accounting Standards Committee (Comité de Normas Internacionales de Contabilidad) Se constituyo el año 1973- en Londres Australia Reino Unido Irlanda

DR. CPC PASCUAL AYALA ZAVALA IASC IASC International Accounting Standards Committee (Comité de Normas Internacionales de Contabilidad) Se constituyo el año 1973- en Londres Australia Reino Unido Irlanda

Norteamérica a la cabeza de las regiones en perspectivas de crecimiento

Norteamérica a la cabeza de las regiones en perspectivas de crecimiento La economía de Estados Unidos ha tenido un retorno constante. Al mismo tiempo, las Empresas canadienses se están preparando para

Norteamérica a la cabeza de las regiones en perspectivas de crecimiento La economía de Estados Unidos ha tenido un retorno constante. Al mismo tiempo, las Empresas canadienses se están preparando para

Panamá: Normas Internacionales de Contabilidad para el Sector Público

Panamá: Normas Internacionales de Contabilidad para el Sector Público NICSP MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIONA NACIONAL DE CONTABILIDAD Aracelly Méndez Directora Uruguay noviembre-2010 AGENDA

Panamá: Normas Internacionales de Contabilidad para el Sector Público NICSP MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIONA NACIONAL DE CONTABILIDAD Aracelly Méndez Directora Uruguay noviembre-2010 AGENDA

Contabilidad I: Informes Financieros Básicos

a) Nombre del curso Contabilidad I: Informes Financieros Básicos b) Datos básicos del curso Datos básicos Semestre Horas de teoría Horas de práctica Horas trabajo adicional estudiante Créditos I 3 2 3

a) Nombre del curso Contabilidad I: Informes Financieros Básicos b) Datos básicos del curso Datos básicos Semestre Horas de teoría Horas de práctica Horas trabajo adicional estudiante Créditos I 3 2 3

REGULACIÓN CONTABLE UN POCO DE HISTORIA

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Y su impacto en los sistemas contables y ERP

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

FEMSA Presenta su Información 2011 bajo NIIF

FEMSA Presenta su Información bajo NIIF Monterrey, México, 30 de Marzo 2012 Fomento Económico Mexicano, S.A.B. de C.V. ("FEMSA" o la Compañía ) el día de hoy presenta su información financiera trimestral

FEMSA Presenta su Información bajo NIIF Monterrey, México, 30 de Marzo 2012 Fomento Económico Mexicano, S.A.B. de C.V. ("FEMSA" o la Compañía ) el día de hoy presenta su información financiera trimestral

Grupo Aeroméxico, S.A.B. de C.V. 4º. Trimestre del Ejercicio 2011

Reporte Trimestral sobre el Proceso de Adopción de las Normas Internacionales de Información Financiera, por parte de las Emisoras Nacionales Listadas en la Bolsa Mexicana de Valores (BMV) Grupo Aeroméxico,

Reporte Trimestral sobre el Proceso de Adopción de las Normas Internacionales de Información Financiera, por parte de las Emisoras Nacionales Listadas en la Bolsa Mexicana de Valores (BMV) Grupo Aeroméxico,

APÉNDICES NOTAS A LOS APÉNDICES

APÉNDICES NOTAS A LOS APÉNDICES En la presente edición se han suprimido los cuadros relativos al comercio exterior por ramas productivas y áreas geográficas, que se hallan en proceso de adaptación a la

APÉNDICES NOTAS A LOS APÉNDICES En la presente edición se han suprimido los cuadros relativos al comercio exterior por ramas productivas y áreas geográficas, que se hallan en proceso de adaptación a la

CONSEJO MEXICANO PARA LA INVESTIGACIÓN Y DESARROLLO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C. CINIF

CONSEJO MEXICANO PARA LA INVESTIGACIÓN Y DESARROLLO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C. CINIF JUNIO 2004 I. DESCRIPCIÓN DEL CINIF INSTITUCIONES FUNDADORAS Una docena de instituciones, de los sectores

CONSEJO MEXICANO PARA LA INVESTIGACIÓN Y DESARROLLO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C. CINIF JUNIO 2004 I. DESCRIPCIÓN DEL CINIF INSTITUCIONES FUNDADORAS Una docena de instituciones, de los sectores

CONSEJO MEXICANO PARA LA INVESTIGACIÓN Y DESARROLLO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C. CINIF

DERECHOS RESERVADOS CONFORME A LA LEY, POR EL AUTOR Y POR EL COLEGIO DE CONTADORES PUBLICOS DE MEXICO, A.C. PROHIBIDA LA REPRODUCCION TOTAL O PARCIAL DE ESTA OBRA POR CUALQUIER MEDIO, SIN AUTORIZACION

DERECHOS RESERVADOS CONFORME A LA LEY, POR EL AUTOR Y POR EL COLEGIO DE CONTADORES PUBLICOS DE MEXICO, A.C. PROHIBIDA LA REPRODUCCION TOTAL O PARCIAL DE ESTA OBRA POR CUALQUIER MEDIO, SIN AUTORIZACION

BTG Pactual Casa de Bolsa, S.A. de C.V.

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Junio de 2015 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Junio de 2015 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades

Reporte Técnico del CID

Contacto: CPC Felipe Pérez Cervantes Director del CID Bosque de Ciruelos 186, Piso 11 Col. Bosques de las Lomas 11700 México, D. F. Teléfono (55) 5596-5633 Fax (55) 5596-5634 Email: contacto.cinif@cinif.org.mx

Contacto: CPC Felipe Pérez Cervantes Director del CID Bosque de Ciruelos 186, Piso 11 Col. Bosques de las Lomas 11700 México, D. F. Teléfono (55) 5596-5633 Fax (55) 5596-5634 Email: contacto.cinif@cinif.org.mx

Convergencia de Chile con las Normas Internacionales de Contabilidad

Convergencia de Chile con las Normas Internacionales de Contabilidad Origen del Proyecto de Convergencia Página 1 Origen del Proyecto de Convergencia Principios de 1970.- En 1973 se crea el IASC cuyo objetivo

Convergencia de Chile con las Normas Internacionales de Contabilidad Origen del Proyecto de Convergencia Página 1 Origen del Proyecto de Convergencia Principios de 1970.- En 1973 se crea el IASC cuyo objetivo

ARMONIZACIÓN CONTABLE

ARMONIZACIÓN CONTABLE Beatriz López Barahona XIII Reunión sobre Contabilidad de Banca Central Madrid, 30 de mayo al 1 de junio de 2012 INTERVENCIÓN GENERAL INTRODUCCIÓN EVOLUCIÓN DE LAS NORMAS CONTABLES

ARMONIZACIÓN CONTABLE Beatriz López Barahona XIII Reunión sobre Contabilidad de Banca Central Madrid, 30 de mayo al 1 de junio de 2012 INTERVENCIÓN GENERAL INTRODUCCIÓN EVOLUCIÓN DE LAS NORMAS CONTABLES

PRÓLOGO A LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO

PRÓLOGO A LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO El Prólogo fue emitido en 2000. Historia del Prólogo En noviembre de 2004 el IPSASB emitió un Prólogo revisado. En diciembre de 2006

PRÓLOGO A LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO El Prólogo fue emitido en 2000. Historia del Prólogo En noviembre de 2004 el IPSASB emitió un Prólogo revisado. En diciembre de 2006

Situación Actual de las Normas de Contabilidad Nacionales e Internacionales

Situación Actual de las Normas de Contabilidad Nacionales e Internacionales El 31 de mayo de 2004 el Instituto Mexicano de Contadores Públicos, A.C. (IMCP) entrega la función normativa en Principios de

Situación Actual de las Normas de Contabilidad Nacionales e Internacionales El 31 de mayo de 2004 el Instituto Mexicano de Contadores Públicos, A.C. (IMCP) entrega la función normativa en Principios de

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14)

") DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

Course 5011: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (4 días)

(4 días)") Course 5011: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (4 días) Course introduction Las Normas Internacionales de Contabilidad (NIC/NIIF) están transformándose en los principios

Course 5011: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (4 días) Course introduction Las Normas Internacionales de Contabilidad (NIC/NIIF) están transformándose en los principios

Reporte de las APP S del INEGI

Dirección de Investigación y Estrategias de Mercado Subdirección de Detección de Necesidades de Usuarios Reporte de las APP S del INEGI Marzo 0 Introducción El INEGI pone a disposición de los usuarios

Dirección de Investigación y Estrategias de Mercado Subdirección de Detección de Necesidades de Usuarios Reporte de las APP S del INEGI Marzo 0 Introducción El INEGI pone a disposición de los usuarios

Estados Financieros y Rol de la Contabilidad en las Organizaciones

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones C.P.C. Luis Pablo Cortés Vázquez NIFA1 ESTRUCTURA DE LAS NIFS SERIE NIF

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones C.P.C. Luis Pablo Cortés Vázquez NIFA1 ESTRUCTURA DE LAS NIFS SERIE NIF

RT 32 - Adopción de las Normas Internacionales de Auditoría del IAASB de la IFAC

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA Resolución Técnica N 32 ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE AUDITORÍA DEL

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA Resolución Técnica N 32 ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE AUDITORÍA DEL

Sensibilización Implementación IFRS. Dirección de Contabilidad e Impuestos

Sensibilización Implementación IFRS Agenda Antecedentes de las Normas Internacionales IFRS en el mundo Generalidades IFRS IFRS en Colombia IFRS en la Compañía IFRS Impactos Análisis Sector Cooperativo

Sensibilización Implementación IFRS Agenda Antecedentes de las Normas Internacionales IFRS en el mundo Generalidades IFRS IFRS en Colombia IFRS en la Compañía IFRS Impactos Análisis Sector Cooperativo

Unidad 14: El turismo en España

Unidad 14: El turismo en España El significado del turismo en la economía y la sociedad españolas. Las principales áreas turísticas en España y su tipología. Turismo y medio ambiente en España. Prof. Jesús

Unidad 14: El turismo en España El significado del turismo en la economía y la sociedad españolas. Las principales áreas turísticas en España y su tipología. Turismo y medio ambiente en España. Prof. Jesús

Course 5011: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (4 días)

(4 días)") Course 5011: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (4 días) Course introduction Las Normas Internacionales de Contabilidad (NIC/NIIF) están transformándose en los principios

Course 5011: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (4 días) Course introduction Las Normas Internacionales de Contabilidad (NIC/NIIF) están transformándose en los principios

Course 5011: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (4 días)

(4 días)") Course 5011: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (4 días) Course introduction Las Normas Internacionales de Contabilidad (NIC/NIIF) están transformándose en los principios

Course 5011: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (4 días) Course introduction Las Normas Internacionales de Contabilidad (NIC/NIIF) están transformándose en los principios

DIPLOMA EN PLANIFICACIÓN Y CONTROL FINANCIERO Segundo Semestre P R O G R A M A TÓPICOS EN CONTABILIDAD FINANCIERA (21 Horas)

") DIPLOMA EN PLANIFICACIÓN Y CONTROL FINANCIERO Segundo Semestre 2016 P R O G R A M A TÓPICOS EN CONTABILIDAD FINANCIERA (21 Horas) Profesora: Ilis Bermúdez de Di Censo Mail: ilisbermudez@kpmg.com I.- DESCRIPCIÓN

DIPLOMA EN PLANIFICACIÓN Y CONTROL FINANCIERO Segundo Semestre 2016 P R O G R A M A TÓPICOS EN CONTABILIDAD FINANCIERA (21 Horas) Profesora: Ilis Bermúdez de Di Censo Mail: ilisbermudez@kpmg.com I.- DESCRIPCIÓN

Consideraciones sobre la convergencia de la normatividad contable mexicana a la tendencia mundial. Presenta: C.P. Haydee Zizumbo Ramírez

Consideraciones sobre la convergencia de la normatividad contable mexicana a la tendencia mundial Presenta: C.P. Haydee Zizumbo Ramírez Marzo 23 2006 Globalización Factor determinante tendencia a convergir

Consideraciones sobre la convergencia de la normatividad contable mexicana a la tendencia mundial Presenta: C.P. Haydee Zizumbo Ramírez Marzo 23 2006 Globalización Factor determinante tendencia a convergir

Boletín de medidas de facilitación migratoria 11 de abril de 2016

Secretaría de Gobernación Impacto de las medidas de facilitación migratoria para la entrada a México de extranjeros que requieren visa enero-febrero 2015/2016 Boletín de medidas de facilitación migratoria

Secretaría de Gobernación Impacto de las medidas de facilitación migratoria para la entrada a México de extranjeros que requieren visa enero-febrero 2015/2016 Boletín de medidas de facilitación migratoria

ADECUACIÓN NORMAS CONTABLES LOCALES A ESTÁNDARES INTERNACIONALES PAÍSES IBEROAMERICANOS JOSÉ MONSALVE A. SOCIO PRINCIPAL E&Y SEPTIEMBRE 27, 2002

ADECUACIÓN NORMAS CONTABLES LOCALES A ESTÁNDARES INTERNACIONALES PAÍSES IBEROAMERICANOS JOSÉ MONSALVE A. SOCIO PRINCIPAL E&Y SEPTIEMBRE 27, 2002 1 AGENDA I. Marco conceptual II. Influencia IAS en Iberoamérica

ADECUACIÓN NORMAS CONTABLES LOCALES A ESTÁNDARES INTERNACIONALES PAÍSES IBEROAMERICANOS JOSÉ MONSALVE A. SOCIO PRINCIPAL E&Y SEPTIEMBRE 27, 2002 1 AGENDA I. Marco conceptual II. Influencia IAS en Iberoamérica

NIF D-5 Arrendamientos 3 3

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Serie 2010: Un año crítico para la conversión a IFRS, presenta: "Su proyecto a IFRS: Ya sabe cuáles son los siguientes pasos?"

Serie 2010: Un año crítico para la conversión a IFRS, presenta: "Su proyecto a IFRS: Ya sabe cuáles son los siguientes pasos?" 30 de noviembre de 2010 Plan de adopción de IFRS. Plan de adopción de IFRS

Serie 2010: Un año crítico para la conversión a IFRS, presenta: "Su proyecto a IFRS: Ya sabe cuáles son los siguientes pasos?" 30 de noviembre de 2010 Plan de adopción de IFRS. Plan de adopción de IFRS

E q. Asociación de Fiduciarias - Asofiduciarias. Febrero de 2013

E q Asesoramiento en Comunicación Financiera Estudio Negocios Fiduciarios Bajo IFRS Prácticas de Otros Países Febrero de 2013 Pag. 1 Señores Asociación de Fiduciarias Asofiduciarias Doctora Stella Villegas

E q Asesoramiento en Comunicación Financiera Estudio Negocios Fiduciarios Bajo IFRS Prácticas de Otros Países Febrero de 2013 Pag. 1 Señores Asociación de Fiduciarias Asofiduciarias Doctora Stella Villegas

Contexto de la información financiera. PwC

Contexto de la información financiera Índice Contexto de la información financiera 1 Información general p. 3 2 De la contabilidad local a la internacional Descubre por qué la armonización internacional

Contexto de la información financiera Índice Contexto de la información financiera 1 Información general p. 3 2 De la contabilidad local a la internacional Descubre por qué la armonización internacional

Servicios de Convergencia a las Normas Internacionales de Información Financiera (NIIF)

") Accounting Advisory Services Servicios de Convergencia a las Normas Internacionales de Información Financiera (NIIF) Advisory.. AUDIT TAX ADVISORY Transformando el conocimiento en valor El 31 de diciembre

Accounting Advisory Services Servicios de Convergencia a las Normas Internacionales de Información Financiera (NIIF) Advisory.. AUDIT TAX ADVISORY Transformando el conocimiento en valor El 31 de diciembre

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF C.P. Roberto Córdova Tamariz Junio 2013 Agenda. 1. Proceso de adopción. 2. Comunicación de las Emisoras. 3. Reportes de avance. 4. Actividades

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF C.P. Roberto Córdova Tamariz Junio 2013 Agenda. 1. Proceso de adopción. 2. Comunicación de las Emisoras. 3. Reportes de avance. 4. Actividades

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF Agenda IFRS en el mundo Estructura Normativa IFRS Plan de direccionamiento del CTCP Proyecto:

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF Agenda IFRS en el mundo Estructura Normativa IFRS Plan de direccionamiento del CTCP Proyecto:

Integradora 1. Contabilidad Financiera

Contabilidad y administración financiera Integradora 1. Contabilidad Financiera Objetivo de aprendizaje del tema Al finalizar el tema, serás capaz de: Demostrar la importancia de la profesión contable.

Contabilidad y administración financiera Integradora 1. Contabilidad Financiera Objetivo de aprendizaje del tema Al finalizar el tema, serás capaz de: Demostrar la importancia de la profesión contable.

OBJETIVO.- Al finalizar la unidad el alumno conocerá la importancia y objetivo de las normas de información financiera

MATERIA: INTRODUCCIÓN A LA AUDITORIA. 1.- NORMAS DE INFORMACION FINANCIERA. OBJETIVO.- Al finalizar la unidad el alumno conocerá la importancia y objetivo de las normas de información financiera 1.1 ANTECEDENTES

MATERIA: INTRODUCCIÓN A LA AUDITORIA. 1.- NORMAS DE INFORMACION FINANCIERA. OBJETIVO.- Al finalizar la unidad el alumno conocerá la importancia y objetivo de las normas de información financiera 1.1 ANTECEDENTES

PROCESO DE ADOPCIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. Para todos los intermediarios de valores y corredores de bolsa de productos.

REF.: PROCESO DE ADOPCIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. Para todos los intermediarios de valores y corredores de bolsa de productos. En el marco del proceso de convergencia a las

REF.: PROCESO DE ADOPCIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. Para todos los intermediarios de valores y corredores de bolsa de productos. En el marco del proceso de convergencia a las

CONFERENCIA INTERNACIONAL DE LOS COMISIONADOS DE PROTECCIÓN DE DATOS Y PRIVACIDAD

CONFERENCIA INTERNACIONAL DE LOS COMISIONADOS DE PROTECCIÓN DE DATOS Y PRIVACIDAD Resolución sobre La Coordinación para la Aplicación Legal de la Privacidad de Forma Internacional Asamblea General 33a

CONFERENCIA INTERNACIONAL DE LOS COMISIONADOS DE PROTECCIÓN DE DATOS Y PRIVACIDAD Resolución sobre La Coordinación para la Aplicación Legal de la Privacidad de Forma Internacional Asamblea General 33a

Normas Internacionales de Información Financiera NIIF

Normas Internacionales de Información Financiera NIIF Lic. Ludving G. Hernández Cruz-CPA Guatemala 20 de enero de 2014 Antecedentes 1973 1975 Comité de Normas Internacionales de Contabilidad International

Normas Internacionales de Información Financiera NIIF Lic. Ludving G. Hernández Cruz-CPA Guatemala 20 de enero de 2014 Antecedentes 1973 1975 Comité de Normas Internacionales de Contabilidad International

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF Luz Adriana Jaramillo V. Marzo 2017 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF Luz Adriana Jaramillo V. Marzo 2017 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios

Supletoriedad inversa de la NIF mexicana de las IFRS en México

Supletoriedad inversa de la NIF mexicana de las IFRS en México Área de investigación: Contabilidad Alberto Rivera Jiménez ESCA Instituto Politécnico Nacional México rcaconta1@prodigy.net.mx Resumen Supletoriedad

Supletoriedad inversa de la NIF mexicana de las IFRS en México Área de investigación: Contabilidad Alberto Rivera Jiménez ESCA Instituto Politécnico Nacional México rcaconta1@prodigy.net.mx Resumen Supletoriedad

PLAN DE IMPLEMENTACIÓN DE LAS NIIF

PLAN DE IMPLEMENTACIÓN DE LAS NIIF Fecha de Recepción en BMV: jueves 30 junio 2011 16:24 PM Archivo adjunto Prefijo EVENTORE Clave Cotización FEMSA Fecha 30/06/2011 Razón Social FOMENTO ECONÓMICO MEXICANO,

PLAN DE IMPLEMENTACIÓN DE LAS NIIF Fecha de Recepción en BMV: jueves 30 junio 2011 16:24 PM Archivo adjunto Prefijo EVENTORE Clave Cotización FEMSA Fecha 30/06/2011 Razón Social FOMENTO ECONÓMICO MEXICANO,

SECRETARÍA DE ESTADO DE COMERCIO EXTERIOR EVOLUCIÓN DEL COMERCIO EXTERIOR DE PIMIENTO PARA PIMENTÓN EN MURCIA Y ESPAÑA

SECRETARÍA DE ESTADO DE COMERCIO EXTERIOR EVOLUCIÓN DEL COMERCIO EXTERIOR DE PIMIENTO PARA PIMENTÓN EN MURCIA Y ESPAÑA Mª Teresa Ramírez Martín Jefa de Área de Frutas y Hortalizas S. G. Comercio Exterior

SECRETARÍA DE ESTADO DE COMERCIO EXTERIOR EVOLUCIÓN DEL COMERCIO EXTERIOR DE PIMIENTO PARA PIMENTÓN EN MURCIA Y ESPAÑA Mª Teresa Ramírez Martín Jefa de Área de Frutas y Hortalizas S. G. Comercio Exterior

Desayuno IFRS Club Proyecto de modificaciones al esquema de contabilidad de coberturas

www.pwc.com/cl Desayuno IFRS Club Proyecto de modificaciones al esquema de contabilidad de coberturas Sergio Tubío Socio Héctor Cabrera M. Senior Manager Agenda Status del proyecto de convergencia El proyecto

www.pwc.com/cl Desayuno IFRS Club Proyecto de modificaciones al esquema de contabilidad de coberturas Sergio Tubío Socio Héctor Cabrera M. Senior Manager Agenda Status del proyecto de convergencia El proyecto

Página 76 Convergencia de las Normas de Información Financiera (NIF) con las Normas Internacionales de Información Financiera (NIIF IFRS)

con las Normas Internacionales de Información Financiera (NIIF IFRS)") Página 76 Convergencia de las Normas de Información Financiera (NIF) con las Normas Internacionales de Información Financiera (NIIF IFRS) Respecto al empleo del término convergencia, citaremos algunos

Página 76 Convergencia de las Normas de Información Financiera (NIF) con las Normas Internacionales de Información Financiera (NIIF IFRS) Respecto al empleo del término convergencia, citaremos algunos

Introducción a las Normas Internacionales. Adopción de NIIF en Venezuela

Introducción a las Normas Internacionales Adopción de NIIF en Venezuela Países en NIIF 27/10/2008 RED = IFRS Approved ORANGE = Stated move to adoption YELLOW = Adapting to IFRSs Rafael Rodríguez Ramos-FCCPV

Introducción a las Normas Internacionales Adopción de NIIF en Venezuela Países en NIIF 27/10/2008 RED = IFRS Approved ORANGE = Stated move to adoption YELLOW = Adapting to IFRSs Rafael Rodríguez Ramos-FCCPV