La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF

|

|

|

- Valentín Vega Espinoza

- hace 6 años

- Vistas:

Transcripción

1

2 La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF Luz Adriana Jaramillo V. Marzo 2017

3 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios y retos Ley 1314 de 2009 y decretos 2784 y 2706 de 2012 Comparativo NIIF vs Norma Contable Colombiana. Estados financieros bajo NIIF. NIIF para Pymes. Link de consultas y ejercicios prácticos.

4 Generalidades de las NIIF

, organismo independiente del sector privado constituido en el año 2001.")

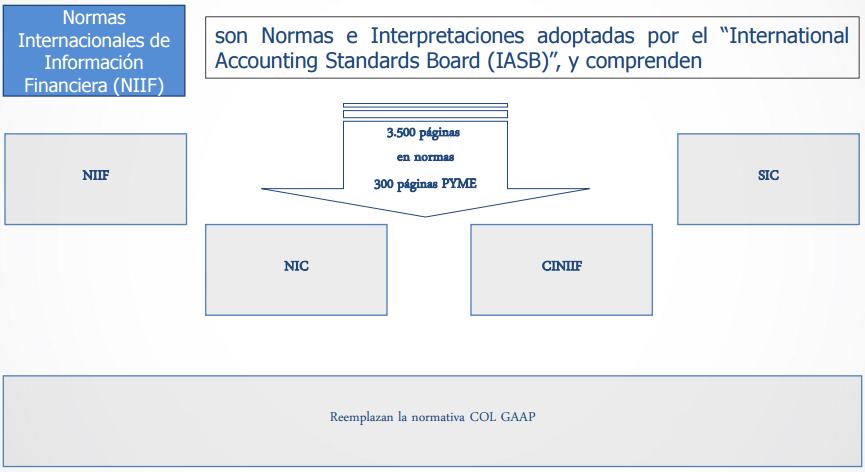

5 Definición IFRS/NIIF Las IFRS (International Financial Reporting Standards), conocidas en español como las NIIF (Normas Internacionales de Información Financiera), son las normas de contabilidad emitidas por el IASB - International Accounting Standards Board (Junta de Normas Internacionales de Contabilidad), organismo independiente del sector privado constituido en el año Las IFRS/NIIF son diferentes de las IAS/NIC en tanto que han sido expedidas en momentos diferentes y por organismos diferentes. En la actualidad muchas de las normas anteriormente emitidas por el IASC han sido modificadas y publicadas nuevamente como IFRS por el IASB. En el siguiente cuadro se indican las principales diferencias entre unas y otras normas:

6 De dónde provienen las NIIF?

7 Novedades Vocabulario Normas IAS International Accounting Standards IFRS International Financial Reporting Standards NIC Normas Internacionales Contabilidad NIIF Normas Internacionales de Información Financiera Interpretaciones SIC Standards Interpretations Committee IFRIC International Financial Reporting Interpretations Committee CINIIF Comité de Interpretación de las Normas Internacionales de Información Financiera Marco contable IFRS = IAS + IFRS + SIC + IFRIC Marco contable NIIF = NIC + NIIF + SIC + CINIIF

8 Normas emitidas a la fecha Normas emitidas a la fecha IAS/NIC IFRS/NIIF SIC IFRIC/CINIIF SME/PYME 30 estándares 13 estándares 13 interpretaciones 19 interpretaciones 1 cuerpo normativo Denominación IAS/NIC IFRS/NIIF SIC IFRIC/CINIIF Emisor IASC IASB SIC IFRIC

9 Las NIIF de acuerdo al ente emisor

10 Compendio de Normas Internacionales Compendio de Normas Internacionales

11 CARACTERÍSTICAS Generalidades de las NIIF Carácter global Interés público Obligatoria aceptación Alta calidad técnica Información financiera comparable Ayuda a tomar decisiones de carácter económico

12 Convergencia mundial

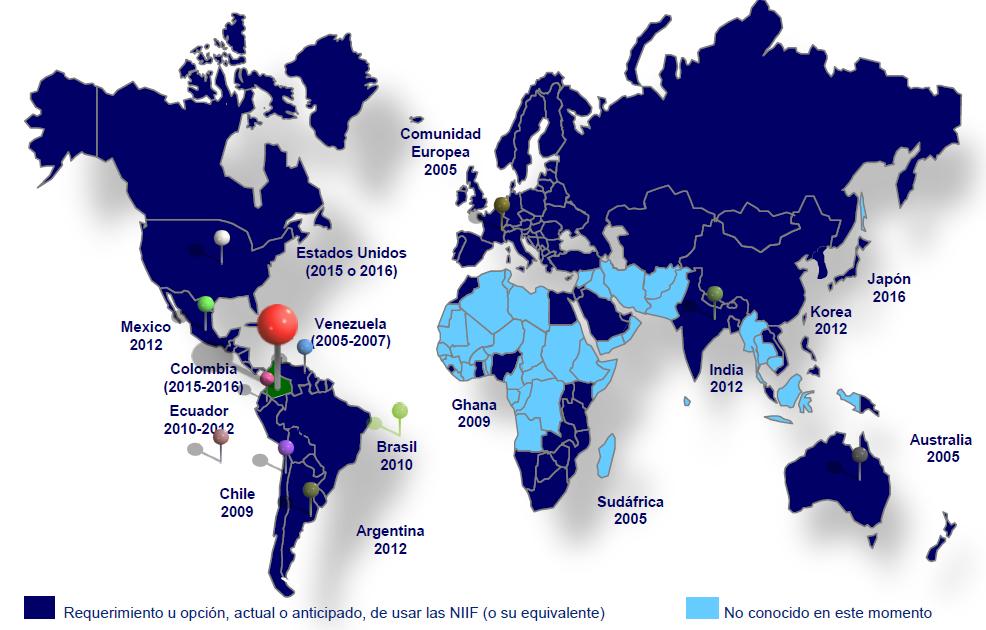

13 Convergencia mundial EUROPA En 2005 las compañías listadas aplican NIIF NORTE AMÉRICA Aplica para compañías foráneas en los Estados Unidos. Preliminarmente se espera que las compañías locales registradas, inicien el uso de las IFRS a partir del año 2014 Canadá en 2011 ASIA Japón en 2011 India en para compañías listadas China, es permitido el uso de las IFRS a las compañías listadas en la bolsa de Hong Kong.

14 Convergencia mundial AMÉRICA LATINA Brasil en 2010 México en 2012 para compañías listadas Argentina en 2012 Chile en 2009 En Perú ya son permitidas.

15 Convergencia mundial

16 Convergencia mundial Cómo lograr hacer homogéneos los criterios contables (de lo General/Internacional a lo particular/nacional? Adaptar Adecuar las normas internacionales al sistema contable local (NO SUGERIDO) Adoptar Acoger estándares internacionales sin consideración de lo local. Armonizar Permitir el uso de estándares internacionales para algunos casos, manteniendo para lo demás las normas contables locales, de acuerdo con las necesidades del entorno.

17 Actualidad en Colombia Beneficios y retos

18 Actualidad en Colombia Beneficios y retos Principios Contables de General Aceptación en Colombia Ley 43 de 1990 Ley 222 de 1995 Decreto reglamentario 2649 de 1993 Principios Contables en Colombia Circulares de entes de vigilancia y control Normas fiscales Pronunciamientos Consejo Técnico de la Contaduría Pública

19 Actualidad en Colombia Beneficios y retos Múltiples reguladores emitiendo pronunciamientos contables Alta influencia fiscal en la elaboración de normas contables Normas contables dispersas, confusas y contradictorias Ausencia de un ente independiente que emita normas o pronunciamientos Prevalencia del costo histórico Convergencia a Normas Internacionales de Información Financiera

20 Ley 1314 de 2009

21 Como lo señala el artículo 1 de la Ley 1314 de 2009, el objetivo de hacer la convergencia de las normas de contabilidad, es elaborar información homogénea y de alta calidad, con el fin de apoyar la internacionalización de las relaciones económicas. Por lo anterior, y como parte de sus funciones, el Estado colombiano ha decidido converger las normas al ámbito contable, a la elaboración de información financiera y al aseguramiento de la información. De este modo, los estándares que las organizaciones deben implementar son los siguientes: Las NIIF o IFRS Normas Internacionales de Información Financiera, conjunto de normas o estándares en donde se proporcionan indicaciones de la forma en que se debe preparar la información para ser presentada en los estados financieros. En Colombia se hará la aplicación de las NIC, que son las normas que fueron emitidas como se mencionó anteriormente, hasta el año 2000 pero que no hayan sido modificadas; y las NIIF.

22 Clasificación de los grupos para NIIF en Colombia

23 Clasificación de los grupos para NIIF en Colombia

24 Ley 1314 de 2009 Con la expedición de la Ley 1314, el Consejo Técnico de la Contaduría Pública emitió el 22 de junio de 2011 que ha sido modificado con varios decretoos y a hoy se cuenta con el siguiente crnograma con el cual se busca normalizar y facilitar las condiciones para el desarrollo oportuno y efectivo del proceso de convergencia. Grupo 3.

25 NIIF Plenas - Grupo 1 (NIIF NIC - CINIIF )

26 Secciones de las NIIF Plenas Normas Internacionales de Información Financiera NIIF

27 Secciones de las NIIF Plenas Normas Internacionales de Información Financiera NIIF

28 Secciones de las NIIF Plenas Normas Internacionales de Contabilidad NIC

29 Secciones de las NIIF Plenas Normas Internacionales de Contabilidad NIC

")

30 Secciones de las NIIF Plenas Comité de Interpretación de las Normas Internacionales de Contabilidad (Standards Interpretations Commite) SICs

31 Secciones de las NIIF Plenas CINIIF / IFRIC

32 Secciones de las NIIF Plenas CINIIF / IFRIC

33 NIIF para Pymes Grupo 2 (35 secciones)

34 Secciones de las NIIF para Pymes

35 Secciones de las NIIF para Pymes

36 NIIF para PYMES El IASB (Consejo de normas Internacionales de Contabilidad) desarrolló y publicó un conjunto de normas separadas, denominadas NIIF para PYMES, las cuales pretender aplicar a los estados financieros con propósito de información general en entidades conocidas como PYMES. La pequeña y mediana empresa para NIIF, son aquellas entidades que: No tiene obligación pública de rendir cuentas Publican estados financieros con propósito de información general para usuarios externos Si una entidad que tiene obligación pública de rendir cuentas utiliza esta NIIF, sus estados financieros no se describirán como en conformidad con la NIIF para PYMES, aunque la legislación o regulación del país así lo requiera. Cómo está estructurada?. En 35 secciones, la norma da los lineamientos contables a aplicar por las compañías que cumplan las características.

37 NIIF para PYMES Buena información financiera de forma simple 300 páginas Norma simplificada, pero creada sobre la base de las NIIF Diseñadas específicamente para las PYMES (costos y capacidad) Internacionalmente reconocidas Porque una PYME desearía adoptarlas? Mejora el acceso a capitales Mejora la comparabilidad Mejora la calidad de la información comparada con el PCGA nacional existente Operaciones multinacionales Sistemas informáticos estandarizados

38 NIF para Microempresas Grupo 3 (15 secciones)

39 Secciones de las NIF para microempresas

40 Comparativo NIIF vs. Norma Contable Colombiana

41 Diferencias Fundamentales: COLGAAP Vs IFRS

42 Cualidades de la Información contable bajo NIIF

43 Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

44 Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

45 Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

46 Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

47 Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

48 Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

49 Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

50 Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

51 Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

52 Estructura de las NIIF Principios de reconocimiento, medición presentación y revelación

53 Estados Financieros bajo NIIF

54 Beneficios de implementar las NIIF

55 Beneficios de Implementar las NIIF Uno de los principales beneficios son la separación de normas contables y las tributarias, en Colombia siempre se ha priorizado lo fiscal y lo tributario, esta situación ha generado conflictos con el manejo de la parte financiera en los entes económicos, pues establecen grandes sesgos al momento de la generación de la información Financiera. Otro beneficio es la apertura de mercados Financieros, Las empresas tiene la oportunidad de entablar un mismo lenguaje financiero con entidades extranjeras al manejar estándares de Información, estos estándares tienen la característica de una estructura de elevada calidad y satisface la información requerida para mercados de capitales y fortalece la economía al entablar un mismo lenguaje financiero. La reducción de costos de transacción, tener información de calidad genera costos elevados pues es necesario realizar uncambio del estado financiero y pensar en otras opciones. Mejores prácticas y una considerable evolución de los negocios, porque genera una información que se ajusta a las necesidades de los grupos de interés Mejora la calidad de la información permitiendo con ella una mejor planificación y toma de decisiones eficientes, atraer inversionistas y proveedores de capital externos.

56 Dificultades del proceso de convergencia

57 Dificultades del proceso de convergencia Una de las principales expectativas es la incertidumbre, Colombia se caracteriza por ser un país donde predomina lo fiscal y lo tributario frente a lo contable, por esta razón el cambio en la presentación de información financiera genera incertidumbre y los análisis financieros son diferentes. El cambio en la presentación de los estados financieros genera variables que a su vez cambiarían los indicadores económicos y financieros del país. El Ámbito de aplicación, La ley hace referencia explícita que será de aplicación a todas Personas Naturales y jurídicas que estén obligados a llevar contabilidad. Colombia tiene un 80% de empresas con carácter mypimes, por ello el ámbito de aplicación para estas empresas estaría enmarcado en estándares internacionales para pymes, estos estándares se caracterizan por ser muy completos y de gran calidad, y están determinados de una forma resumida de acuerdo a las normas internacionales. Un tercer análisis es costo inicial en la implementación pues esto genera costos programas y sistemas que se adecuen a las NIIF y las NIAs, capacitación del personal y tiempo.

58 Metodologia de Adopción de las NIIF

59 Estructura General de Impactos NIIF

60 Complejidad e impacto de la Conversión a NIIF

61 Link de Consultas ncia.pdf _(niif_para_microempresas_en_colombia_activo)/noti _(niif_para_microempresas_en_colombia_activo).asp

62 MUCHAS GRACIAS! Luz Adriana Jaramillo Valencia Contadora Pública Universidad de Antioquia Diplomada en Gerencia Estratégica de Costos Especialista en Gerencia Social Diplomado en NIIF plenas y NIIF para Pymes Maestrante en Tecnologías digitales Aplicadas a la Educación Docente de la Universidad de Antioquia

Beneficios y retos en la implementación de las NIIF en las PYMES

Beneficios y retos en la implementación de las NIIF en las PYMES Convergencia Mundial Convergencia mundial Canadá 2012 Comunidad Europea 2005 Mexico 2012 Estados Unidos (2015 o 2016) Venezuela (2005-2007)

Beneficios y retos en la implementación de las NIIF en las PYMES Convergencia Mundial Convergencia mundial Canadá 2012 Comunidad Europea 2005 Mexico 2012 Estados Unidos (2015 o 2016) Venezuela (2005-2007)

Introducción a las NIIF (IFRS) Conferencista y Contador Público

Conferencista y Contador Público") Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

Cuál es el origen de las IFRS? Qué son las IFRS? Objetivos de las IFRS

Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com Cuál es el

Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com Cuál es el

Panorama. La importancia de comprender la estructura de principios de las IFRS-NIIF

Panorama La importancia de comprender la estructura de principios de las IFRS-NIIF La Ley 1314 del 2009 definió la estructura general para la convergencia de los principios y Normas de Contabilidad e Información

Panorama La importancia de comprender la estructura de principios de las IFRS-NIIF La Ley 1314 del 2009 definió la estructura general para la convergencia de los principios y Normas de Contabilidad e Información

REGULACIÓN CONTABLE UN POCO DE HISTORIA

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

La administración contable tributaria de las empresas. Miguel Vicencio T.

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF. Introducción a las NIIF

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF 1 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios y retos Ley 1314 de 2009

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF 1 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios y retos Ley 1314 de 2009

20/01/2008. Entrenamiento IFRS. Módulo 1: Introducción al marco regulatorio IFRS

20/01/2008 Entrenamiento IFRS Módulo 1: Introducción al marco regulatorio IFRS Agenda Introducción IFRS en Colombia yel Mundo Consideraciones prácticas ydesafíos de implementación Convergencia aifrs en

20/01/2008 Entrenamiento IFRS Módulo 1: Introducción al marco regulatorio IFRS Agenda Introducción IFRS en Colombia yel Mundo Consideraciones prácticas ydesafíos de implementación Convergencia aifrs en

Caso Colombiano Octubre 14 de 2010

Caso Colombiano Octubre 14 de 2010 2008 Deloitte Touche Tohmatsu Implementación de IFRS en el mundo Canadá 2009/2011 Europa 2005 Estados Unidos (pendiente determinación de la SEC) 27 jurisdicciones de

Caso Colombiano Octubre 14 de 2010 2008 Deloitte Touche Tohmatsu Implementación de IFRS en el mundo Canadá 2009/2011 Europa 2005 Estados Unidos (pendiente determinación de la SEC) 27 jurisdicciones de

Qué significa NIIF? Que es la IASB?

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP)

e IPSAS (NICSP)") PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP) FERNANDO COLOMA CORREA Superintendente de Valores y Seguros Seminario sobre Normas Internacionales de Contabilidad

PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP) FERNANDO COLOMA CORREA Superintendente de Valores y Seguros Seminario sobre Normas Internacionales de Contabilidad

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Argentina Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Argentina Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

PROCESO DE ARMONIZACION DE LAS NIIF Panorama global y local

KPMG TAX & LEGAL PROCESO DE ARMONIZACION DE LAS NIIF Panorama global y local Khaled Luyo T A X Agosto 2010 1 Agenda 1. ENTORNO GLOBAL 1. Antecedentes 2. IASB 3. Proceso de armonización 4. Avances / Efectos

KPMG TAX & LEGAL PROCESO DE ARMONIZACION DE LAS NIIF Panorama global y local Khaled Luyo T A X Agosto 2010 1 Agenda 1. ENTORNO GLOBAL 1. Antecedentes 2. IASB 3. Proceso de armonización 4. Avances / Efectos

BOLETÍN INFORMATIVO. No. 130 Bogotá D.C. 03 de julio de NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO

BOLETÍN INFORMATIVO No. 130 Bogotá D.C. 03 de julio de 2012 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que la Superintendencia Financiera

BOLETÍN INFORMATIVO No. 130 Bogotá D.C. 03 de julio de 2012 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que la Superintendencia Financiera

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Y su impacto en los sistemas contables y ERP

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA. Coordinadora Proyecto XBRL

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

Normas Internacionales de Información Financiera (NIIF)

") Normas Internacionales de Información Financiera (NIIF) Update a noviembre 2011 Por favor, apague su celular en la sala Hernán Pablo CASINELLI Ecuador - noviembre 2011 Sumario Adopción de las NIIF en el

Normas Internacionales de Información Financiera (NIIF) Update a noviembre 2011 Por favor, apague su celular en la sala Hernán Pablo CASINELLI Ecuador - noviembre 2011 Sumario Adopción de las NIIF en el

ACTUALIZACION DE LAS NORMAS PARA LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS A LA SUPERINTENDENCIA DE MERCADO DE VALORES RESOLUCIÓN SMV

ACTUALIZACION DE LAS NORMAS PARA LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS A LA SUPERINTENDENCIA DE MERCADO DE VALORES RESOLUCIÓN SMV No. 008-2014-SMV/11 I. ANTECEDENTES Bajo el nuevo entorno económico

ACTUALIZACION DE LAS NORMAS PARA LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS A LA SUPERINTENDENCIA DE MERCADO DE VALORES RESOLUCIÓN SMV No. 008-2014-SMV/11 I. ANTECEDENTES Bajo el nuevo entorno económico

DIPLOMADO NORMAS CONTABLES INFORMES E INCRIPCIONES

DIPLOMADO NORMAS CONTABLES Y FINANCIERAS INTERNACIONALES INFORMES E INCRIPCIONES Carrera 10 Nº 72-50 PBX 5950000 ext. 2400-2495-2620 vicerrectoria@ustadistancia.edu.co Bogotá Colombia DIPLOMADO EN NORMAS

DIPLOMADO NORMAS CONTABLES Y FINANCIERAS INTERNACIONALES INFORMES E INCRIPCIONES Carrera 10 Nº 72-50 PBX 5950000 ext. 2400-2495-2620 vicerrectoria@ustadistancia.edu.co Bogotá Colombia DIPLOMADO EN NORMAS

Propuesta de Norma Internacional de Información Financiera para PYMES (IFRS for SME s) para la convergencia hacia Estándares Internacionales.

para la convergencia hacia Estándares Internacionales.") Propuesta de Norma Internacional de Información Financiera para PYMES (IFRS for SME s) para la convergencia hacia Estándares Internacionales. Se invita a todas las partes interesadas a enviar sus comentarios

Propuesta de Norma Internacional de Información Financiera para PYMES (IFRS for SME s) para la convergencia hacia Estándares Internacionales. Se invita a todas las partes interesadas a enviar sus comentarios

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF Agenda IFRS en el mundo Estructura Normativa IFRS Plan de direccionamiento del CTCP Proyecto:

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF Agenda IFRS en el mundo Estructura Normativa IFRS Plan de direccionamiento del CTCP Proyecto:

Convergencia de Chile con las Normas Internacionales de Contabilidad

Convergencia de Chile con las Normas Internacionales de Contabilidad Origen del Proyecto de Convergencia Página 1 Origen del Proyecto de Convergencia Principios de 1970.- En 1973 se crea el IASC cuyo objetivo

Convergencia de Chile con las Normas Internacionales de Contabilidad Origen del Proyecto de Convergencia Página 1 Origen del Proyecto de Convergencia Principios de 1970.- En 1973 se crea el IASC cuyo objetivo

Lo relacionado con la contabilidad, los libros de Actas, los actos de los administradores y la correspondencia.

Medellín, 22 de Febrero de 2016. Doctor: WILFER SANTIAGO GIRALDO G. Asunto: Dictamen e Informe del Revisor Fiscal Reciba un cordial saludo. Envío en cumplimiento de mis funciones y responsabilidades, el

Medellín, 22 de Febrero de 2016. Doctor: WILFER SANTIAGO GIRALDO G. Asunto: Dictamen e Informe del Revisor Fiscal Reciba un cordial saludo. Envío en cumplimiento de mis funciones y responsabilidades, el

PYMES IFRS PYMES IFRS para PYMES. 1 Luis Henry Moya Moreno

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías.

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías. HERNÁN PULGARÍN GIRALDO Asesor Contaduría General de la Nación AGENDA Contador

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías. HERNÁN PULGARÍN GIRALDO Asesor Contaduría General de la Nación AGENDA Contador

Efectos de la aplicación n en Colombia de las Normas Internacionales de Información n Financiera (NIIF / IFRS)

") Efectos de la aplicación n en Colombia de las Normas Internacionales de Información n Financiera (NIIF / IFRS) Conferencistas MOORE STEPHENS SCAI: Juan Guillermo Bernal Socio Hans Thomas Senior IFRS CONTENIDO

Efectos de la aplicación n en Colombia de las Normas Internacionales de Información n Financiera (NIIF / IFRS) Conferencistas MOORE STEPHENS SCAI: Juan Guillermo Bernal Socio Hans Thomas Senior IFRS CONTENIDO

CIRCULAR 58 DE 30 DE ABRIL DE 2015 SECRETARÍA GENERAL DE LA ALCALDÍA MAYOR DE BOGOTÁ, D.C.

CIRCULAR 58 DE 30 DE ABRIL DE 2015 SECRETARÍA GENERAL DE LA ALCALDÍA MAYOR DE BOGOTÁ, D.C. Para: Representantes Legales, Revisores Fiscales y Contadores de Corporaciones, Asociaciones, Fundaciones y Entidades

CIRCULAR 58 DE 30 DE ABRIL DE 2015 SECRETARÍA GENERAL DE LA ALCALDÍA MAYOR DE BOGOTÁ, D.C. Para: Representantes Legales, Revisores Fiscales y Contadores de Corporaciones, Asociaciones, Fundaciones y Entidades

CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS)

") CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) Gustavo Arriagada M. Superintendente de Bancos e Instituciones Financieras Diciembre 2006 Universidad de Chile CONTENIDOS Introducción

CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) Gustavo Arriagada M. Superintendente de Bancos e Instituciones Financieras Diciembre 2006 Universidad de Chile CONTENIDOS Introducción

Las NIIF y su relación con los Sistemas de Gestión de Calidad

Las NIIF y su relación con los Sistemas de Gestión de Calidad Contenido I. Introducción II. Concepto General de las NIIF III. Esquema General de un SGC IV. Las Impuestos NIIF's Diferidos como herramienta

Las NIIF y su relación con los Sistemas de Gestión de Calidad Contenido I. Introducción II. Concepto General de las NIIF III. Esquema General de un SGC IV. Las Impuestos NIIF's Diferidos como herramienta

NIIF PARA GERENTES. Carlos Arturo Rodríguez Vera Cel

NIIF PARA GERENTES Carlos Arturo Rodríguez Vera Cel. 316 4543013 ifrs@ifas.com.co Situación contable actual en Colombia En cuántos años se deprecian los siguientes acivos, es decir, cuál es su vida úil?

NIIF PARA GERENTES Carlos Arturo Rodríguez Vera Cel. 316 4543013 ifrs@ifas.com.co Situación contable actual en Colombia En cuántos años se deprecian los siguientes acivos, es decir, cuál es su vida úil?

LAS NIIF: UNA REALIDAD A NIVEL MUNDIAL. Carlos Arturo Rodríguez Vera Cel

LAS NIIF: UNA REALIDAD A NIVEL MUNDIAL Carlos Arturo Rodríguez Vera Cel. 316 4543013 ifrs@ifas.com.co Dura lex, Sed lex Dura es la ley, pero es la ley Situación contable actual en Colombia En cuántos años

LAS NIIF: UNA REALIDAD A NIVEL MUNDIAL Carlos Arturo Rodríguez Vera Cel. 316 4543013 ifrs@ifas.com.co Dura lex, Sed lex Dura es la ley, pero es la ley Situación contable actual en Colombia En cuántos años

Riesgos y ventajas de aplicar las NIIF. 24 de febrero de 2011

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

Conferencia. Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones TRANSICIÓN O DOLOR?

Conferencia TRANSICIÓN O DOLOR? Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones Facilitadores: Oscar William Restrepo Henao. Juan Carlos Ramírez Molina.

Conferencia TRANSICIÓN O DOLOR? Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones Facilitadores: Oscar William Restrepo Henao. Juan Carlos Ramírez Molina.

Mejorar la Información Financiera y la Responsabilidad Corporativa Informe ROSC Contabilidad y Auditoría en Honduras

Mejorar la Información Financiera y la Responsabilidad Corporativa Informe ROSC Contabilidad y Auditoría en Honduras Henri Fortin, Banco Mundial - 12 de Febrero de 2008 Programa ROSC - Conteto Informes

Mejorar la Información Financiera y la Responsabilidad Corporativa Informe ROSC Contabilidad y Auditoría en Honduras Henri Fortin, Banco Mundial - 12 de Febrero de 2008 Programa ROSC - Conteto Informes

EL DESARROLLO DE LA NORMATIVIDAD CONTABLE EN EL PERÚ Y EN EL MUNDO. CPC Angel Roberto Salazar Frisancho

EL DESARROLLO DE LA NORMATIVIDAD CONTABLE EN EL PERÚ Y EN EL MUNDO CPC Angel Roberto Salazar Frisancho NORMAS CONTABLES EN EL MUNDO CORRIENTE AMERICANA Formula el AICP (Instituto Americano de Contadores

EL DESARROLLO DE LA NORMATIVIDAD CONTABLE EN EL PERÚ Y EN EL MUNDO CPC Angel Roberto Salazar Frisancho NORMAS CONTABLES EN EL MUNDO CORRIENTE AMERICANA Formula el AICP (Instituto Americano de Contadores

PANORAMA DE LAS NUEVAS NORMAS CONTABLES

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

NIIF PYMES grupo 2 - Documento propuesta a MInhacienda para PYMES 2013

Documento de Sustentación de la Propuesta a los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo sobre la aplicación de la Norma Internacional de Información Financiera (NIIF)

Documento de Sustentación de la Propuesta a los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo sobre la aplicación de la Norma Internacional de Información Financiera (NIIF)

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

Hacia la Convergencia con Normas internacionales de Contabilidad

Hacia la Convergencia con Normas internacionales de Contabilidad Brasilia, septiembre 2007 Dr. Jorge José Gil - Argentina Armonización contable en Argentina Situación en Argentina hasta el año 2000 Fuerte

Hacia la Convergencia con Normas internacionales de Contabilidad Brasilia, septiembre 2007 Dr. Jorge José Gil - Argentina Armonización contable en Argentina Situación en Argentina hasta el año 2000 Fuerte

Sep$embre 12 de 2.013

Sep$embre 12 de 2.013 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF LO QUE LA ALTA DIRECCION HOTELERA DEBE SABER SOBRE LA CONVERGENCIA HACIA LAS N I I F o I F R S Actualidad contable en Colombia

Sep$embre 12 de 2.013 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF LO QUE LA ALTA DIRECCION HOTELERA DEBE SABER SOBRE LA CONVERGENCIA HACIA LAS N I I F o I F R S Actualidad contable en Colombia

Los impactos de la convergencia contable con las NIIF/IRFS en el sector eléctrico brasileño

XV XVEncuentro Anual CEMIG-APIMEC Los impactos de la convergencia contable con las NIIF/IRFS en el sector eléctrico brasileño por Leonardo George de Magalhães Jefe de Contraloría El texto original en el

XV XVEncuentro Anual CEMIG-APIMEC Los impactos de la convergencia contable con las NIIF/IRFS en el sector eléctrico brasileño por Leonardo George de Magalhães Jefe de Contraloría El texto original en el

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE VENEZUELA SECRETARÍA DE ESTUDIOS E INVESTIGACIONES COMITÉ PERMANENTE DE PRINCIPIOS DE CONTABILIDAD

COMUNICADO ATENCIÓN: Secretarías de Estudios e Investigaciones de los Colegios Federados Comités Adherentes de los Colegios Federados Grupos de interés sobre temas financieros contables Estimados colegas:

COMUNICADO ATENCIÓN: Secretarías de Estudios e Investigaciones de los Colegios Federados Comités Adherentes de los Colegios Federados Grupos de interés sobre temas financieros contables Estimados colegas:

Quinta edición. General NIIF. con enfoque para las pymes. Ángel María Fierro Martínez Francy Milena Fierro Celis

Quinta edición Contabilidad General NIIF con enfoque para las pymes Ángel María Fierro Martínez Francy Milena Fierro Celis Angel María Fierro Martínez Contador Público, Universidad Surcolombiana Especialista

Quinta edición Contabilidad General NIIF con enfoque para las pymes Ángel María Fierro Martínez Francy Milena Fierro Celis Angel María Fierro Martínez Contador Público, Universidad Surcolombiana Especialista

NIIF PYMES. Diego Mendoza Vice Presidente

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

copyright CINCOTTA ASESORES Todos los derechos reservados

Proceso de convergencia mundial de las normas de contabilidad y auditoría y sus efectos en la profesión contable Juan Carlos Cincotta Agosto de 2009 Contenido de nuestra presentación 3 1. Contexto mundial

Proceso de convergencia mundial de las normas de contabilidad y auditoría y sus efectos en la profesión contable Juan Carlos Cincotta Agosto de 2009 Contenido de nuestra presentación 3 1. Contexto mundial

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL

BÁSICAS EN EXCEL") Centro Integral de Educación Continua (CIEC) Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL Del 22 de octubre al 19 de noviembre de 2015 Martes

Centro Integral de Educación Continua (CIEC) Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL Del 22 de octubre al 19 de noviembre de 2015 Martes

1. Identificación de la actividad académica

GUIA DE CÁTEDRA PARA PROGRAMAS DE PREGRADO Página 1/11 1. Identificación de la actividad académica 1.1 Unidad académica Estudios en Ciencias económicas y contables 1.2 Código: CO 1.3 Programa Contaduría

GUIA DE CÁTEDRA PARA PROGRAMAS DE PREGRADO Página 1/11 1. Identificación de la actividad académica 1.1 Unidad académica Estudios en Ciencias económicas y contables 1.2 Código: CO 1.3 Programa Contaduría

Proceso de convergencia NIIF

Proceso de convergencia NIIF Seguimiento SSPD - ESP Nubia Ortega García, Coordinadora Grupo Normas Internacionales Bogotá, D.C., 13 de agosto de 2013 Agenda 1. Marco Legal 2. Proceso SSPD MGC 3. Seguimiento

Proceso de convergencia NIIF Seguimiento SSPD - ESP Nubia Ortega García, Coordinadora Grupo Normas Internacionales Bogotá, D.C., 13 de agosto de 2013 Agenda 1. Marco Legal 2. Proceso SSPD MGC 3. Seguimiento

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN COLOMBIA

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN COLOMBIA Por: Helio Fabio Ramírez Echeverry A pesar de las enormes controversias que se vienen presentando sobre la reglamentación y aplicación de

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN COLOMBIA Por: Helio Fabio Ramírez Echeverry A pesar de las enormes controversias que se vienen presentando sobre la reglamentación y aplicación de

DIÓCESIS DE CÚCUTA EL TRATAMIENTO CONTABLE DE LA IGLESIA CATÓLICA EN COLOMBIA

DIÓCESIS DE CÚCUTA EL TRATAMIENTO CONTABLE DE LA IGLESIA CATÓLICA EN COLOMBIA CONTABILIDAD «PCGA» D.2649 /1993 MARCO CONCEPTUAL DE LA CONTABILIDAD DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

DIÓCESIS DE CÚCUTA EL TRATAMIENTO CONTABLE DE LA IGLESIA CATÓLICA EN COLOMBIA CONTABILIDAD «PCGA» D.2649 /1993 MARCO CONCEPTUAL DE LA CONTABILIDAD DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

Boletín Técnico Nº 85

Boletín Técnico Nº 85 ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF O IFRS POR SU SIGLA EN INGLES) EMITIDAS POR EL CONSEJO DE NORMAS INTERNACIONALES DE CONTABLIDAD (IASB POR SU

Boletín Técnico Nº 85 ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF O IFRS POR SU SIGLA EN INGLES) EMITIDAS POR EL CONSEJO DE NORMAS INTERNACIONALES DE CONTABLIDAD (IASB POR SU

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF DURACIÓN: 120 HORAS ACADEMICAS INICIO: 24 DE MARZO DEL 2012

Oficina de Extensión y Proyección Universitaria I. SUMILLA: DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF DURACIÓN: 120 HORAS ACADEMICAS INICIO: 24 DE MARZO DEL 2012 FIN: 14 DE JULIO

Oficina de Extensión y Proyección Universitaria I. SUMILLA: DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF DURACIÓN: 120 HORAS ACADEMICAS INICIO: 24 DE MARZO DEL 2012 FIN: 14 DE JULIO

NIF D-5 Arrendamientos 3 3

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Contabilidad Gerencial. SESIÓN 3: Reglas de Presentación de la Información Financiera

Contabilidad Gerencial SESIÓN 3: Reglas de Presentación de la Contextualización Para qué crees que sirven los estados financieros? El fin de la contabilidad es presentar información la cual se utiliza

Contabilidad Gerencial SESIÓN 3: Reglas de Presentación de la Contextualización Para qué crees que sirven los estados financieros? El fin de la contabilidad es presentar información la cual se utiliza

Proceso de convergencia NIIF - ESP. Grupo NICS Bogotá, D.C., octubre y noviembre de 2013

Proceso de convergencia NIIF - ESP Grupo NICS Bogotá, D.C., octubre y noviembre de 2013 Agenda 1. Marco Legal 1. Proceso SSPD MGC 1. Seguimiento aplicación NIF 4. Requerimientos SSPD - ESP 5. Desafíos

Proceso de convergencia NIIF - ESP Grupo NICS Bogotá, D.C., octubre y noviembre de 2013 Agenda 1. Marco Legal 1. Proceso SSPD MGC 1. Seguimiento aplicación NIF 4. Requerimientos SSPD - ESP 5. Desafíos

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA PYMES IFRS for SME

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA PYMES IFRS for SME Diplomado de alta especialización en Normas Internacionales de Información Financiera (NIC-NIIF) para las pequeñas

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA PYMES IFRS for SME Diplomado de alta especialización en Normas Internacionales de Información Financiera (NIC-NIIF) para las pequeñas

Le apuesta a la Virtualidad!

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

Cuentas Claras, Estado Transparente

Cuentas Claras, Estado Transparente III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO NICSP Septiembre 25 de 2014 III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA

Cuentas Claras, Estado Transparente III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO NICSP Septiembre 25 de 2014 III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA

NEGOCIOS INDIVIDUALES PERSONA NATURAL CONTABILIDAD DE PATRIMONIO

NEGOCIOS INDIVIDUALES PERSONA NATURAL CONTABILIDAD DE PATRIMONIO CONTENIDO Introducción Persona natural comerciante Patrimonio Contabilidad Aspectos tributarios INTRODUCCIÓN El patrimonio de las personas

NEGOCIOS INDIVIDUALES PERSONA NATURAL CONTABILIDAD DE PATRIMONIO CONTENIDO Introducción Persona natural comerciante Patrimonio Contabilidad Aspectos tributarios INTRODUCCIÓN El patrimonio de las personas

OFICIO Nº DIAN

OFICIO Nº 001543 05-02-2016 DIAN Subdirección de Gestión Normativa y Doctrina Bogotá, D. C. 100208221-000076 Señor MANUEL RICARDO SALGADO PINZÓN Gerente (ESU) Empresa para la Seguridad Urbana Calle 16

OFICIO Nº 001543 05-02-2016 DIAN Subdirección de Gestión Normativa y Doctrina Bogotá, D. C. 100208221-000076 Señor MANUEL RICARDO SALGADO PINZÓN Gerente (ESU) Empresa para la Seguridad Urbana Calle 16

Interpretación a las Normas de Información Financiera INIF 1. Supletoriedad de las Normas Internacionales de Información Financiera

Diciembre de 2005 Interpretación a las Normas de Información Financiera INIF 1 Supletoriedad de las Normas Internacionales de Información Financiera Esta Interpretación a las Normas de Información Financiera

Diciembre de 2005 Interpretación a las Normas de Información Financiera INIF 1 Supletoriedad de las Normas Internacionales de Información Financiera Esta Interpretación a las Normas de Información Financiera

ARMONIZACIÓN CONTABLE

ARMONIZACIÓN CONTABLE Beatriz López Barahona XIII Reunión sobre Contabilidad de Banca Central Madrid, 30 de mayo al 1 de junio de 2012 INTERVENCIÓN GENERAL INTRODUCCIÓN EVOLUCIÓN DE LAS NORMAS CONTABLES

ARMONIZACIÓN CONTABLE Beatriz López Barahona XIII Reunión sobre Contabilidad de Banca Central Madrid, 30 de mayo al 1 de junio de 2012 INTERVENCIÓN GENERAL INTRODUCCIÓN EVOLUCIÓN DE LAS NORMAS CONTABLES

Temas a tratar. Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos. Aplicación.

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Daniel Sarmiento Pavas Miembro CTCP DECRETOS 2706 Y 2784 DE 2012

Daniel Sarmiento Pavas Miembro CTCP dsarmiento@mincomercio.gov.co DECRETOS 2706 Y 2784 DE 2012 En octubre de 2012, el CTCP presentó a los reguladores dos documentos: La propuesta de Norma de Información

Daniel Sarmiento Pavas Miembro CTCP dsarmiento@mincomercio.gov.co DECRETOS 2706 Y 2784 DE 2012 En octubre de 2012, el CTCP presentó a los reguladores dos documentos: La propuesta de Norma de Información

La cuenta regresiva hacia a IFRS en Chile: desafíos y responsabilidades. Guillermo Larraín Ríos Superintendente de Valores y Seguros

La cuenta regresiva hacia a IFRS en Chile: desafíos y responsabilidades Guillermo Larraín Ríos Superintendente de Valores y Seguros Santiago, Marzo 2008 Indice de la Presentación I. Fundamentos: Por qué

La cuenta regresiva hacia a IFRS en Chile: desafíos y responsabilidades Guillermo Larraín Ríos Superintendente de Valores y Seguros Santiago, Marzo 2008 Indice de la Presentación I. Fundamentos: Por qué

CIRCULAR EXTERNA 1. CLASIFICACIÓN DE LAS ENTIDADES SUPERVISADAS PARA EFECTOS DE LA APLICACIÓN DE LAS NORMAS DE INFORMACION FINANCIERA - NIF

CIRCULAR EXTERNA Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURIA PÚBLICA DE LAS ENTIDADES SOMETIDAS A INSPECCION VIGILANCIA Y/O CONTROL DE LA SUPERINTENDENCIA DE SOCIEDADES

CIRCULAR EXTERNA Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURIA PÚBLICA DE LAS ENTIDADES SOMETIDAS A INSPECCION VIGILANCIA Y/O CONTROL DE LA SUPERINTENDENCIA DE SOCIEDADES

La globalización. de las normas contables. Coyuntura

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

Solo se transcribe la pregunta 3, pues las otras dos preguntas fueron resultas por la DIAN, organismo de quien se recibió la interconsulta.

CONCEPTO 514 DE 5 DE DICIEMBRE DE 2014 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá D. C, Señor Carlos Alberto Parra Arrieta Calle 113 No. 7-80 Piso 5 Bogotá. 484-7000 ca.parra48@uniandes.edu.co Fecha

CONCEPTO 514 DE 5 DE DICIEMBRE DE 2014 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá D. C, Señor Carlos Alberto Parra Arrieta Calle 113 No. 7-80 Piso 5 Bogotá. 484-7000 ca.parra48@uniandes.edu.co Fecha

Guillermo L. Berrio Gracia

PROCESO DE CONVERGENCIA A NIIF EN LAS COOPERATIVAS Y SECTOR COOPERATIVO EN COLOMBIA Guillermo L. Berrio Gracia Medellín, Colombia, 03 de Junio de 2015 Audit Tax Advisory www.crowehorwath.com.co Certificado

PROCESO DE CONVERGENCIA A NIIF EN LAS COOPERATIVAS Y SECTOR COOPERATIVO EN COLOMBIA Guillermo L. Berrio Gracia Medellín, Colombia, 03 de Junio de 2015 Audit Tax Advisory www.crowehorwath.com.co Certificado

DISEÑO CURRICULAR CONTABILIDAD E INFLACIÓN. Ciencias Económicas y Sociales HORAS TEÓRICAS

DISEÑO CURRICULAR CONTABILIDAD E INFLACIÓN FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 158243

DISEÑO CURRICULAR CONTABILIDAD E INFLACIÓN FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 158243

Diplomado en Normas Internacionales de Información Financiera NIC, NIIF - Grupo 2 Para PYMES Comparado con Plenas Grupo 1

Diplomado en Normas Internacionales de Información Financiera NIC, NIIF - Grupo 2 Para PYMES Comparado con Plenas Grupo 1 1. PRESENTACIÓN La Contabilidad Internacional entendida como una nueva rama de

Diplomado en Normas Internacionales de Información Financiera NIC, NIIF - Grupo 2 Para PYMES Comparado con Plenas Grupo 1 1. PRESENTACIÓN La Contabilidad Internacional entendida como una nueva rama de

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF OBJETIVO GENERAL DEL SEMINARIO: Hacer explicitas las principales diferencias y similitudes entre el modelo contable colombiano y el modelo

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF OBJETIVO GENERAL DEL SEMINARIO: Hacer explicitas las principales diferencias y similitudes entre el modelo contable colombiano y el modelo

Área de investigación: Auditoría y Revisoría Fiscal PONENCIA

Área de investigación: Auditoría y Revisoría Fiscal PONENCIA PROPUESTA DE UN PROGRAMA DE EVALUACIÓN PARA LA ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS EMPRESAS DEL GRUPO 1.

Área de investigación: Auditoría y Revisoría Fiscal PONENCIA PROPUESTA DE UN PROGRAMA DE EVALUACIÓN PARA LA ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS EMPRESAS DEL GRUPO 1.

JUAN GUILLERMO RUIZ FELIPE AROCA

ASPECTOS LEGALES DE LA CONVERGENCIA HACIA LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Y ASEGURAMIENTO DE LA INFORMACIÓN JUAN GUILLERMO RUIZ FELIPE AROCA 04 de Octubre de 2013 AGENDA 1. Organismos

ASPECTOS LEGALES DE LA CONVERGENCIA HACIA LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Y ASEGURAMIENTO DE LA INFORMACIÓN JUAN GUILLERMO RUIZ FELIPE AROCA 04 de Octubre de 2013 AGENDA 1. Organismos

NIIF. Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

Situación Actual y Perspectivas de la Contaduría Pública en Colombia: Una visión desde la Ley 1314 de 2009

Situación Actual y Perspectivas de la Contaduría Pública en Colombia: Una visión desde la Ley 1314 de 2009 Universidad ICESI Marzo 1 de 2010 Leonardo Sánchez Garrido Presidente de la Junta Central de Contadores

Situación Actual y Perspectivas de la Contaduría Pública en Colombia: Una visión desde la Ley 1314 de 2009 Universidad ICESI Marzo 1 de 2010 Leonardo Sánchez Garrido Presidente de la Junta Central de Contadores

AVANCES HACIA LA CONVERGENCIA EN LA SBIF

CONVERGENCIA CON LAS NORMAS INTERNACIONALES EN EL CONTEXTO FINANCIERO GLOBAL AVANCES HACIA LA CONVERGENCIA EN LA SBIF Gustavo Plott Wernekinck Director de Normas Superintendencia de Bancos Santiago Mayo

CONVERGENCIA CON LAS NORMAS INTERNACIONALES EN EL CONTEXTO FINANCIERO GLOBAL AVANCES HACIA LA CONVERGENCIA EN LA SBIF Gustavo Plott Wernekinck Director de Normas Superintendencia de Bancos Santiago Mayo

Antecedentes y Toma de Conocimiento de las nuevas obligaciones de Información. Etapas del Proyecto. Análisis de impactos en procesos y sistemas

PROYECTO DE IMPLEMENTACION NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Abril 2010 Contenido Antecedentes y Toma de Conocimiento de las nuevas obligaciones de Información Coordinador Responsable

PROYECTO DE IMPLEMENTACION NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Abril 2010 Contenido Antecedentes y Toma de Conocimiento de las nuevas obligaciones de Información Coordinador Responsable

CIRCULAR C-SIV-2014-10-MV

CIRCULAR C-SIV-2014-10-MV REFERECIA Circular que establece los períodos de implementación e informa a los participantes del mercado de valores y a los emisores de valores sobre las Normas La Ley de Mercado

CIRCULAR C-SIV-2014-10-MV REFERECIA Circular que establece los períodos de implementación e informa a los participantes del mercado de valores y a los emisores de valores sobre las Normas La Ley de Mercado

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Marzo 2016 No. 2 Bienvenidos a la segunda edición de Normas, el boletín de noticias sobre normas de información financiera en Colombia. Contenido Págs. Consejo

Boletín de Normas de Información Financiera Marzo 2016 No. 2 Bienvenidos a la segunda edición de Normas, el boletín de noticias sobre normas de información financiera en Colombia. Contenido Págs. Consejo

BOLETÍN DE APLICACIÓN DE LOS VEN-NIF NUMERO DOS, VERSIÓN UNO BA VEN-NIF-2

BOLETÍN DE APLICACIÓN DE LOS VEN-NIF NUMERO DOS, VERSIÓN UNO CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON VEN-NIF COMITÉ PERMANENTE DE PRINCIPIOS

BOLETÍN DE APLICACIÓN DE LOS VEN-NIF NUMERO DOS, VERSIÓN UNO CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON VEN-NIF COMITÉ PERMANENTE DE PRINCIPIOS

IFRS/NIIF para PYMES Información financiera de calidad para empresas privadas, de tamaño pequeño, mediano y grande

IFRS/NIIF para PYMES Información financiera de calidad para empresas privadas, de tamaño pequeño, mediano y grande Incluye 155 preguntas de selección múltiple, un estudio de caso y ejemplos ilustrativos

IFRS/NIIF para PYMES Información financiera de calidad para empresas privadas, de tamaño pequeño, mediano y grande Incluye 155 preguntas de selección múltiple, un estudio de caso y ejemplos ilustrativos

Implementando la NIIF para las PYMES

International Financial Reporting Standards Implementando la NIIF para las PYMES Agosto 2013 The views expressed in this presentation are those of the presenter, not necessarily those of the IASB or IFRS

International Financial Reporting Standards Implementando la NIIF para las PYMES Agosto 2013 The views expressed in this presentation are those of the presenter, not necessarily those of the IASB or IFRS

PROYECTO IFRS JUAN CARLOS ARAYA O. CONTRALOR CORPORATIVO

PROYECTO IFRS JUAN CARLOS ARAYA O. CONTRALOR CORPORATIVO 0 Qué es Masisa (3) (1) No incluye la anunciada planta de 750.000 m3 de MDP en Montenegro (Brasil). Comienza operaciones a mediados de 2009. (2)

PROYECTO IFRS JUAN CARLOS ARAYA O. CONTRALOR CORPORATIVO 0 Qué es Masisa (3) (1) No incluye la anunciada planta de 750.000 m3 de MDP en Montenegro (Brasil). Comienza operaciones a mediados de 2009. (2)

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) ASPECTOS GENERALES

ASPECTOS GENERALES") NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) ASPECTOS GENERALES Objetivos 1. Entender la naturaleza y propósito de las NIIF 2. Explicar el alcance que tienen las NIIF 4. Explicar el proceso

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) ASPECTOS GENERALES Objetivos 1. Entender la naturaleza y propósito de las NIIF 2. Explicar el alcance que tienen las NIIF 4. Explicar el proceso

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN COLOMBIA. Fecha: Septiembre 11 de Noviembre 21 de 2015

Facultad: Ciencias Económicas y Administrativas Departamento: Contabilidad y Finanzas CONTENIDO DEL EVENTO DIPLOMADO Sede: BARRANCABERMEJA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN COLOMBIA Fecha:

Facultad: Ciencias Económicas y Administrativas Departamento: Contabilidad y Finanzas CONTENIDO DEL EVENTO DIPLOMADO Sede: BARRANCABERMEJA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN COLOMBIA Fecha:

CONCEPTO 574 DE 10 DE AGOSTO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA. Bogotá, D.C. Señora ALBA LUZ GARCIA BAUTISTA

CONCEPTO 574 DE 10 DE AGOSTO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora ALBA LUZ GARCIA BAUTISTA albalgarcia@gmail.com Asunto: Consulta 1-2016-013502 Destino: Externo Origen:

CONCEPTO 574 DE 10 DE AGOSTO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora ALBA LUZ GARCIA BAUTISTA albalgarcia@gmail.com Asunto: Consulta 1-2016-013502 Destino: Externo Origen:

Diplomado Convergencia a Normas Internacionales de Información Financiera (IFRS)

") Diplomado Convergencia a Normas Internacionales de Información Financiera (IFRS) I. Presentación, Justificación y Descriptor Presentación Las Normas Internacionales de Información Financiera (NIIF o IFRS)

Diplomado Convergencia a Normas Internacionales de Información Financiera (IFRS) I. Presentación, Justificación y Descriptor Presentación Las Normas Internacionales de Información Financiera (NIIF o IFRS)

RESUMEN XIX TELECONFERENCIA CLAIN LAS NIIF NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. Noviembre 26 de 2009

RESUMEN XIX TELECONFERENCIA CLAIN LAS NIIF NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Noviembre 26 de 2009 1. Su país está en proceso de conversión hacia Normas Internacionales de Información Financiera

RESUMEN XIX TELECONFERENCIA CLAIN LAS NIIF NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Noviembre 26 de 2009 1. Su país está en proceso de conversión hacia Normas Internacionales de Información Financiera

Generalidades de las NIIF. 2013 Deloitte Touche Tohmatsu

Generalidades de las NIIF 1 2013 Deloitte Touche Tohmatsu Términos clave en materia de IFRS En 1973 cuando nace el IASC-(Comité de normas internacionales de contabilidad). Convenio de organismos profesionales

Generalidades de las NIIF 1 2013 Deloitte Touche Tohmatsu Términos clave en materia de IFRS En 1973 cuando nace el IASC-(Comité de normas internacionales de contabilidad). Convenio de organismos profesionales

INFORMACIÓN FINANCIERA GLOBAL

Finans PARA UNA MEJOR INFORMACIÓN FINANCIERA GLOBAL Las IFRS (Normas Internacionales de Información Financiera) mejoran la calidad de la información del sector. Un especialista del estudio San Martín-

Finans PARA UNA MEJOR INFORMACIÓN FINANCIERA GLOBAL Las IFRS (Normas Internacionales de Información Financiera) mejoran la calidad de la información del sector. Un especialista del estudio San Martín-

Transición de las prácticas contables brasileñas para el IFRS y sus efectos sobre los Estados Financieros de Eletrobras.

Transición de las prácticas contables brasileñas para el IFRS y sus efectos sobre los Estados Financieros de Eletrobras Marzo 2011 Contexto La transición de las normas contables brasileñas para el IFRS

Transición de las prácticas contables brasileñas para el IFRS y sus efectos sobre los Estados Financieros de Eletrobras Marzo 2011 Contexto La transición de las normas contables brasileñas para el IFRS

Los Riesgos y el impacto de las IFRS en la Auditoría Interna

Los Riesgos y el impacto de las IFRS en la Auditoría GLOBAL CONVERSION SERVICES 1 de setiembre del 2011 Agenda Introducción Proceso de Convergencia a NIIF (IFRS) en Perú Impactos de las NIIF en la Auditoría

Los Riesgos y el impacto de las IFRS en la Auditoría GLOBAL CONVERSION SERVICES 1 de setiembre del 2011 Agenda Introducción Proceso de Convergencia a NIIF (IFRS) en Perú Impactos de las NIIF en la Auditoría

IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL

EN COMEDAL") IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL Estudiantes MBA CP. CARLOS EDUARDO CASTAÑO RIOS CP. JULIÁN ESTEBAN ZAMARRA LONDOÑO ASESOR

IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL Estudiantes MBA CP. CARLOS EDUARDO CASTAÑO RIOS CP. JULIÁN ESTEBAN ZAMARRA LONDOÑO ASESOR

Diplomado en: Normas Internacionales De Información Financiera MATRICULAS ABIERTAS. Intensidad: 120 horas JUSTIFICACIÓN

Diplomado en: Normas Internacionales De Información Financiera JUSTIFICACIÓN En la actualidad el mundo de los negocios requiere de profesionales de la contabilidad y las finanzas con aspiraciones de mantenerse

Diplomado en: Normas Internacionales De Información Financiera JUSTIFICACIÓN En la actualidad el mundo de los negocios requiere de profesionales de la contabilidad y las finanzas con aspiraciones de mantenerse

Asesores de Servicios

Jaramillo & GonZAlez Asesores de Servicios Contables y Financieros www.jaramilloygonzalez.com Revisoría Fiscal Los servicios de Revisoría Fiscal dan cumplimiento a la normatividad vigente del Código de

Jaramillo & GonZAlez Asesores de Servicios Contables y Financieros www.jaramilloygonzalez.com Revisoría Fiscal Los servicios de Revisoría Fiscal dan cumplimiento a la normatividad vigente del Código de

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF -IFRS. Nuevas Realidades Nuevo Lenguaje

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF -IFRS Nuevas Realidades Nuevo Lenguaje Noviembre de 2014 Qué aprenderá en este Seminario 1. Comprendiendo lo básico de las normas internacionales de

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF -IFRS Nuevas Realidades Nuevo Lenguaje Noviembre de 2014 Qué aprenderá en este Seminario 1. Comprendiendo lo básico de las normas internacionales de

Los Riesgos y el impacto de. Interna GLOBAL CONVERSION SERVICES. 27 de octubre del 2011

Los Riesgos y el impacto de las IFRS en la Auditoría GLOBAL CONVERSION SERVICES 27 de octubre del 2011 Agenda Introducción Proceso de Convergencia a NIIF (IFRS) en Perú Impactos de las NIIF en la Auditoría

Los Riesgos y el impacto de las IFRS en la Auditoría GLOBAL CONVERSION SERVICES 27 de octubre del 2011 Agenda Introducción Proceso de Convergencia a NIIF (IFRS) en Perú Impactos de las NIIF en la Auditoría