Sensibilización Implementación IFRS. Dirección de Contabilidad e Impuestos

|

|

|

- Ricardo Correa Cuenca

- hace 8 años

- Vistas:

Transcripción

1 Sensibilización Implementación IFRS

2 Agenda Antecedentes de las Normas Internacionales IFRS en el mundo Generalidades IFRS IFRS en Colombia IFRS en la Compañía IFRS Impactos Análisis Sector Cooperativo IFRS Pymes

3 Antecedentes de las Normas Internacionales

Normas de Contabilidad Financiera Basados en reglas NIIF (IFRS) Normas Internacionales de Información Financiera (1-13) IAS (1-41) Basados en principios Primer MOU firmado en el")

4 Antecedentes DOS MODELOS NORMAS QUE RIGEN EN USA INSTITUCIONES QUE EMITEN LAS NORMAS INTERNACIONALES FINANCIAL ACCOUNTING STANDARD BOARD FASB INTERNATIONAL ACCOUNTING STANDARD BOARD IASB NORMAS QUE EMITEN SFAS (US GAAP) Normas de Contabilidad Financiera Basados en reglas NIIF (IFRS) Normas Internacionales de Información Financiera (1-13) IAS (1-41) Basados en principios Primer MOU firmado en el año 2002 Norwalk Agreement Actualizado en 2006 y 2009

IAS (1-41) Basados en principios Primer MOU firmado en el año 2002 Norwalk Agreement Actualizado en 2006")

5 IFRS en el mundo

6 Ifrs en el mundo 130países actualmente países hacia el 2012 Emergentes China India Brasil USA 2014 Plan estructurado 2009 Chile 2010 Brasil - Ecuador 2011 Canadá - Venezuela - Bolivia 2012 y más Argentina México - Estados Unidos Colombia - Perú No requerido aún Paraguay

7 Generalidades de las Normas Internacionales

8 Generalidades Es el conjunto de normas e interpretaciones de carácter técnico, aprobadas, emitidas y publicadas por el Consejo de Normas Internacionales de Contabilidad (Conocido por sus siglas en inglés como el IASB). Las IFRS establecen los requisitos de reconocimiento, medición, presentación e información a revelar que se refieren a las transacciones y sucesos económicos que son importantes en los estados financieros, los cuales son de propósito general Debe entenderse que los estados financieros de propósito general son aquellos que satisfacen las necesidades de información financiera de una amplia gama de usuarios.

9 Generalidades Emitidas

10 Generalidades * Son globales * Enfocadas a los mercados públicos de valores * Información útil para la toma de decisiones * Enfoque de principios, no de reglas. Implican objetividad y transparencia * Juicio profesional * Son de tipo contable y financiero únicamente * Existe un debido proceso para se emisión

11 Generalidades * Se publican en inglés, traducciones 6 meses después * Dinámicas y revisadas continuamente * No hay temas relacionados con el manejos de libros contables * No hay plan de cuentas * No hay cuentas de orden * No define manejos contables (dinámica)

12 Generalidades El IASB, que es un organismo técnico emisor de normas contables globales, de carácter independiente, que tiene su sede en Londres, Inglaterra. Opera desde abril de Actualmente, el IASB está integrado por 15 miembros de tiempo completo.

13 Generalidades Objetivos Desarrollar un conjunto de normas generales de contabilidad de elevada calidad, comprensibles y aplicables, que permitan exigir una alta calidad, transparencia y comparabilidad dentro de la información contenida en los estados financieros Promover el uso y aplicación rigurosa de dichas normas Conseguir la convergencia entre las normas contables de ámbito nacional y las Normas Internacionales de Contabilidad hacia soluciones de elevada calidad técnica

14 Generalidades E s t r u c t u r a

15 D e s a r r o l l o N o r m a s

16 IFRS en Colombia

17 Las IFRS en Colombia En Colombia es directriz del Gobierno Nacional avanzar hacia los estándares internacionales de contabilidad. El 13 de julio de 2009 se expidió la Ley No mediante la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia. El CTCP y los Ministerios de Hacienda y Crédito Público, de Comercio, y de Industria y Turismo lideran el tema.

18 Cronograma Ley 1314 Ene 1/10 Julio 1/10 Julio 1/12 Dic 31/12 Dic 31/13 Dic 31/14 CTCP tenía 6 meses para revisar inicialmente las NIC y presentar un plan de trabajo al Ministerio de Comercio, Industria y Turismo CTCP tenía 24 meses para la ejecución del plan de trabajo Promulgación. La vigencia será el 1 de enero del segundo año gravable siguiente. Entrada en vigencia de la norma Balance de apertura EFs Comparativos EFs Adopción

19 Cronograma Implementación Enero Dic Enero Dic Año de Transición Aplicación plena Balance de apertura EE FF bajo Norma Colombiana y NIIF EE. FF. Comparativos y Dictaminados

20 Reguladores Normas Regulación Normalización *Dirección = Presidente *Ejecución = Ministerios * CTCP Autoridades Ley 1314 Supervisión *Entidades estatales que ejercen vigilancia y control *JCC Disciplinaria

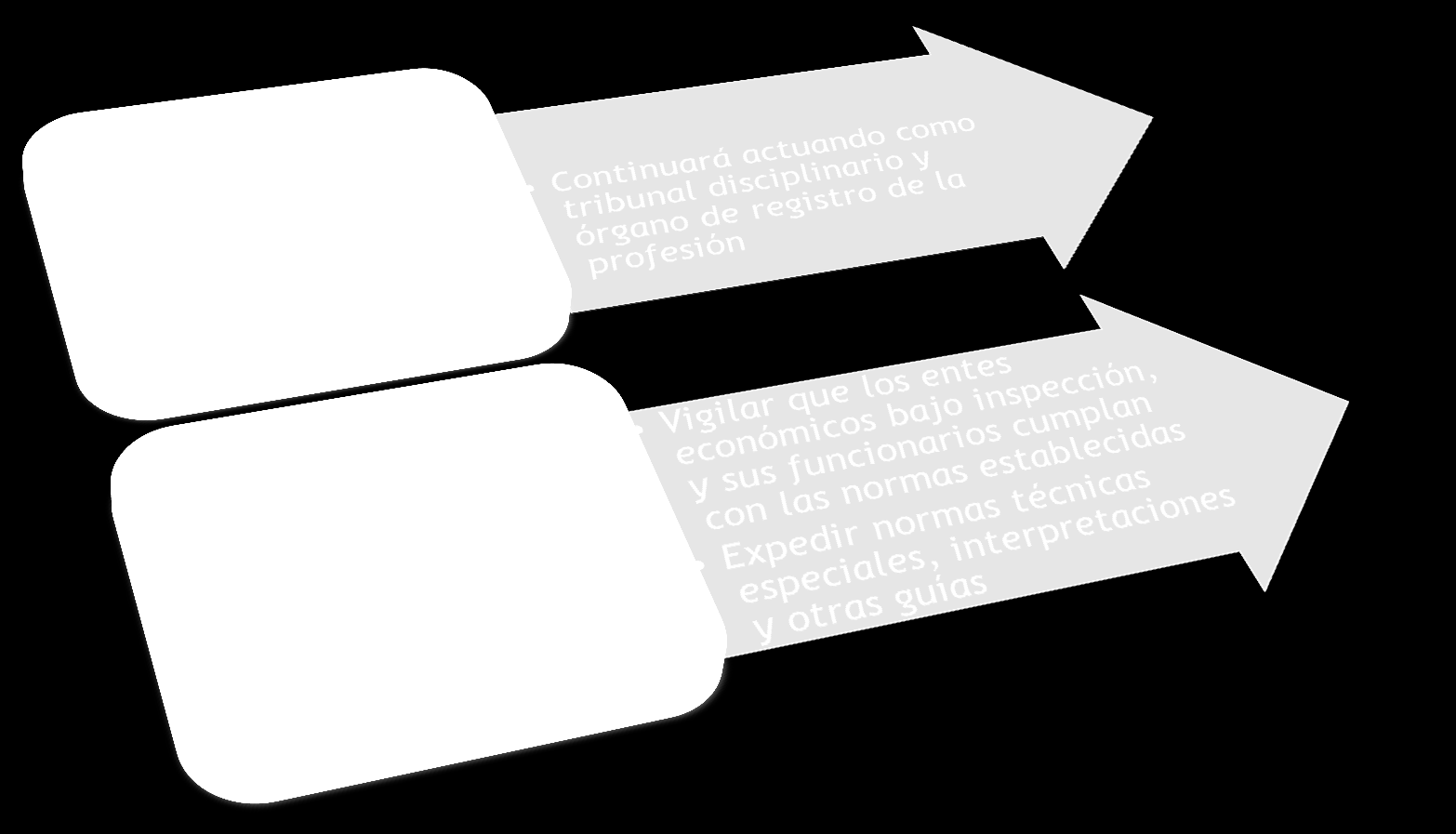

21 Autoridades de Regulación Funciones Verificarán que el proceso de elaboración de los proyectos por parte del CTCP sea abierto, transparente y de público conocimiento Revisarán la consistencia de las reglamentaciones sobre contabilidad e información financiera y de aseguramiento que se adopten Ajustar la conformación, estructura y funcionamiento de la Junta Central y del CTCP

comité de expertos (Tributario")

22 Autoridades de Normalización Funciones Proponer las normas a las Autoridades de Regulación Asegurarse que sus propuestas se ajusten a las mejores prácticas internacionales Establecerá comités técnicos ad-honorem (Sector Financiero, Sector Real) comité de expertos (Tributario y Aseguramiento) Otro comité (Académico). Participar en los organismos internacionales Actuar en procesos de divulgación, conocimiento y comprensión que busquen desarrollar actividades de socialización acerca de los procesos de convergencia hacia estándares internacionales

23 Funciones

24 Reguladores Normas Ley 1314 de 2009 Propuesta de Direccionamiento Estratégico Diciembre 22 de 2010 Propuesta de modificación a la conformación de los grupos de entidades para aplicación de NIIF 15 de Diciembre de 2011 Programas de trabajo CTCP - Dic/2011 Programas de trabajo CTCP - Jun/2012 Direccionamiento Estratégico Doc. Final Julio 18/2012 (Con base de conclusiones) Decretos de aplicación Voluntaria D.4946 dic/11 y D.403 feb/12 Aplazamiento de 1 año respecto de los plazos iniciales Grupo 1 Grupo 2 Grupo 3 NIIF - IFRS NIIF para PYMES ISAR

25 a) Emisores de valores b) Entidades de interés público. Grupo 1 Grupo 2 Grupo 3 c) Entidades de tamaño grande clasificadas como tales según la Ley 590 de 2000 modificada por la Ley 905 de 2004 y normas posteriores que la modifiquen o sustituyan, que no sean emisores de valores ni entidades de interés público y que cumplan además cualquiera de los siguientes requisitos: i. ser subordinada o sucursal de una compañía extranjera que aplique NIIF; ii. ser subordinada o matriz de una compañía nacional que deba aplicar NIIF; iii. realizar importaciones o exportaciones que representen más del 50% de las compras o de las ventas, respectivamente, del año gravable inmediatamente anterior al ejercicio sobre el que se informa, o iv. ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF Reguladores Normas a) Empresas de tamaño grande clasificadas como tales según la Ley 590 de 2000 modificada por la Ley 905 de 2004 y normas posteriores que la modifiquen o sustituyan y que no cumplan con los requisitos del literal c) del grupo 1; b) Empresas de tamaño mediano y pequeño clasificadas como tales según la Ley 590 de 2000 modificada por la Ley 905 de 2004 y normas posteriores que la modifiquen o sustituyan y que no sean emisores de valores ni entidades de interés público; y c) Microempresas clasificadas como tales según la Ley 590 de 2000 modificada por la Ley 905 de 2004 y normas posteriores que la modifiquen o sustituyan y cuyos ingresos anuales sean iguales o superiores a SMMLV. (Dichos ingresos brutos son los ingresos correspondientes al año gravable inmediatamente anterior al periodo sobre el que se informa) (a) Personas naturales o jurídicas que cumplan los criterios establecidos en el art. 499 del ET y normas posteriores que lo modifiquen. Para el efecto, se tomará el equivalente a UVT, en salarios mínimos legales vigentes. (b) Microempresas clasificadas como tales según la Ley 590 de 2000 modificada por la Ley 905 de 2004 y normas posteriores que la modifiquen o sustituyan que no cumplan con los requisitos para ser incluidas en el grupo 2 ni en el literal anterior (*) Tomado de: Direccionamiento Estratégico Documento Final. Jul

26 Reguladores Normas Tipo de Normas Normas de Información Financiera - NIF NIIF IFRS (Plenas) Grupo 1 Grupo 2 Grupo 3 Normas de aseguramiento de la Información (NAI) Otras Normas de Información Financiera (ONI). NIIF para PYMES IFRS SME s for Normas de aseguramiento de la Información (NAI) Otras Normas de Información Financiera (ONI). Aplicará una contabilidad simplificada, estados financieros y revelaciones abreviados, un aseguramiento de la información de nivel moderado, y ONI. (*) Tomado del Planteamiento del Consejo Técnico de la Contaduría Pública 2 de junio de 2011 Direccionamiento Estratégico Documento Final. Jul

27 Modificación al Cronograma de Aplicación Grupo N 1 Fecha de Expedición de la Norma: A más tardar el 31 de diciembre de Período de Preparación obligatoria: Año Fecha de Transición Balance de Apertura: 1 de Enero de 2014 Fecha de Aplicación (Primer Comparativo): 31 de diciembre de 2014 Fecha de reporte de Estados Financieros NIIF: 31 de diciembre de 2015 Grupo N 2 Fecha de Expedición de la Norma: A más tardar el 31 de diciembre de Período de Preparación obligatoria: Año Fecha de Transición Balance de Apertura: 1 de Enero de 2015 Fecha de Aplicación (Primer Comparativo): 31 de diciembre de 2015 Fecha de reporte de Estados Financieros NIIF: 31 de diciembre de 2016 Grupo N 3 Fecha de Expedición de la Norma: A más tardar el 31 de diciembre de Período de Preparación obligatoria: Año Fecha de Transición Balance de Apertura: 1 de Enero de 2014 Fecha de Aplicación (Primer Comparativo): 31 de diciembre de 2014 Fecha de reporte de Estados Financieros NIIF: 31 de diciembre de 2015

28 IFRS en la Compañía

29 IFRS en el Gobierno Corporativo GOBIERNO CORPORATIVO Carta Circular 44 / SFC Comité Asesor Participantes iniciales y propulsores de las Normas Internacionales de Información Financiera (IFRS) Comité de Auditoría Presidente Vicepresidentes Directores / Gerentes de área Dueños de Procesos El control Financiero es responsabilidad de cada uno de los miembros de la organización Carta Circular 002 / SS

30 IFRS - Impactos

31 Impacto Operativo Plan de Conversión Contabilidad Impuestos Negocios, Procesos y TI Administración del cambio Administración de proyectos Contabilidad Impuestos Negocios, procesos y TI Administración del cambio Administración de proyectos Manuales / Políticas de contabilidad Esquema de cuentas Requerimientos de revelación Paquetes de reporte Actividades de Primera Adopción Manuales / Políticas de contabilidad para impuestos Requerimientos de revelación para impuestos Efectos en los diferidos por cambios en las políticas contables Asuntos técnicos de impuestos y soluciones Función de impuestos y cambios en los procesos Requerimientos de datos de impuestos Cambios de responsabilidades y de personal Cambios en los procesos Diseño técnico y de funcionalidades Pruebas y desarrollo de TI Requerimiento de información Plan de entrenamiento continuo Plan de comunicación continua Interna Externa Requerimientos de recursos Consolidación de planes Priorización Portafolio de proyectos

32 Impacto Financiero Reconocimiento Medición Presentación Revelación BALANCE RESULTADOS PATRIMONIO Estado comprensible de resultados (ECI) ACTIVO PASIVO Otros ingresos comprensible (OCI)

33 Impacto Financiero Instrumentos Financieros Inventarios Propiedad planta y Equipo (Nuevas Categorías) Deterioro de los activos

34 Análisis Sector Cooperativo

35 Análisis Normativa IASB (NIC 32 CINIIF 2) Aportes Instrumento Financiero NIC 32, NIC 39 NIIF 9 Como es lógico, dichas normas no hacen especificidades en la contabilidad por razón de sujeto, es decir, no distinguen las particularidades para una sociedad anónima o para una sociedad cooperativa. De este modo, el párrafo 2 de la Interpretación CINIIF 2 menciona que aunque la NIC 32 proporcione criterios para la clasificación de los instrumentos financieros como pasivos financieros o patrimonio resulta difícil la aplicación de los criterios citados a las aportaciones de los socios en entidades cooperativas y a otros instrumentos similares, de modo que algunos de los integrantes del IASB solicitaron aclaraciones sobre cómo se aplican los criterios de la mencionada NIC a las aportaciones de socios. * REVISTA INTERNACIONAL LEGIS DE CONTABILIDAD Y AUDITORÍA N 50 ABR.-JUN./2012, PÁGS

36 Prohibición Incondicional El párrafo 9 de la CINIIF 2 clasifica el derecho a rehusar el reembolso por parte de la cooperativa en: Prohibición incondicional absoluta: todos los rescates están prohibidos. En este caso, todas las aportaciones serían patrimonio. Prohibición incondicional parcial: se prohíbe la devolución de un determinado nivel de capital desembolsado. En este caso, serán pasivos financieros aquellas aportaciones por encima del mencionado límite. * REVISTA INTERNACIONAL LEGIS DE CONTABILIDAD Y AUDITORÍA N 50 ABR.-JUN./2012, PÁGS

37 Instrumentos Financieros (NIC 32-NIIF 9) Define las características generales para que un instrumento financiero sea clasificado como activo, pasivo o patrimonio. La norma establece que los aportes de los asociados a cooperativas, a pesar de tener atributos de instrumentos del patrimonio (derecho a voto, derecho a la obtención de retornos cooperativos, etc.), por el hecho de tener la opción de devolución al momento del retiro del asociado, pone en cuestión su consideración como instrumento del patrimonio. * Tomado del documento Efectos para el Sector Cooperativo.

38 Instrumentos Financieros CINIIF 2 Señala dos condiciones para que los aportes de los asociados puedan ser clasificados como patrimonio y no como pasivo: 1. Si la cooperativa tiene el derecho incondicional a rechazar la devolución de aportes. 2. Si las leyes locales, o los estatutos de la cooperativa prohíben la devolución de aportes, basadas en criterios de liquidez o solvencia, como un derecho incondicional de la cooperativa.

39 Avances Comité Expertos CTCP Confecoop Ubicación Cooperativas en los grupos Tratamiento Aportes Sociales Conocimiento riesgos aplicación NIC 32 Presentación propuesta CTCP Reforma Ley 79

40 Clasificación Grupos CTCP Frente a las observaciones hechas por el gremio de las cooperativas, el CTCP en su Direccionamiento Estratégico (julio 16/2012) definió: Entidades del sector Cooperativas (Vigiladas por la superintendencia de economía solidaria): El CTCP considera que las cooperativas de ahorro y crédito, y las cooperativas diferentes a las que ejercen actividades financieras, se deben ubicar en la clasificación de los grupos, dependiendo de los requerimientos establecidos para cada uno de ellos, especialmente a lo referente a la definición de entidades de interés público incluida en el párrafo 50..

41 IFRS Pymes

42 Generalidades Párrafo 9 IFRS PYMES Norma separada Aplicación EF de propósito general Aplicada por Entidades Pequeñas y Medianas (PYMES) Entidades Privadas Entidades sin obligación de rendir cuentas Definición de PYME Sección 1

43 Generalidades Ingresos Definición PYMES Nacionales Regionales Criterios Cuantificados Activos Empleados * De manera frecuente se consideran como entidades pequeñas, sin considerar si publican EF con propósito de información general Otros Factores

44 Generalidades Producen Estados Financieros Propietarios, Administración Autoridades fiscales Entes gubernamentales No son considerados de propósito general Las normas fiscales son de cada país, su objetivo difiere del buscado por la información financiera de propósito general La decisión de a que entidades se les requiere o permite utilizar las normas del IASB está a cargo de las autoridades de cada jurisdicción (debe considerarse la definición de las entidades a las cuales aplican las IFRS para PYMES)

45 Generalidades Organización Por temas y se presenta cada tema en una sección separada. Cada sección está numerada. Todos los párrafos tienen la misma autoridad. Algunas secciones incluyen apéndices que sirven de guía, pero no forman parte de la norma

46 Generalidades Secciones de las IFRS para PYMES 1. Pequeñas y medianas entidades 2. Conceptos y principios generales 3. Presentación de EF. 4. Estado de Situación Financiera 5. Estado del Resultado Integral y Estado de Resultados 6. Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas 7. Estado de Flujos de Efectivo 8. Notas a los Estados Financieros 9. Estados Financieros Consolidados y Separados 10. Políticas Contables, Estimaciones y Errores

47 Generalidades Secciones de las IFRS para PYMES 11. Instrumentos Financieros Básicos 12. Otros temas relacionados con los Instrumentos Financieros 13. Inventarios 14. Inversiones en Asociadas 15. Inversiones en Negocios Conjuntos 16. Propiedades de Inversión 17. Propiedades Planta y Equipo 18. Activos Intangibles distintos de la Plusvalía 19. Combinaciones de Negocios y Plusvalía 20. Arrendamientos

48 Generalidades Secciones de las IFRS para PYMES 21. Provisiones y Contingencias 22. Pasivos y Patrimonio 23. Ingresos de Actividades Ordinarias 24. Subvenciones del Gobierno 25. Costos por Préstamos 26. Pagos Basados en Acciones 27. Deterioro del Valor de los Activos 28. Beneficios a los Empleados 29. Impuesto a las Ganancias 30. Conversión de la Moneda Extranjera

49 Generalidades 31. Hiperinflación Secciones de las IFRS para PYMES 32. Hechos Ocurridos después del Periodo sobre el que se Informa 33. Informaciones a Revelar sobre partes Relacionadas 34. Actividades Especiales 35. Transición a las IFRS para PYMES

50 GRACIAS POR SU ATENCION

(marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES

Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES") CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA 1 PROCESO DE CONVERGENCIA HACIA LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN,

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA 1 PROCESO DE CONVERGENCIA HACIA LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN,

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14)

") DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF Agenda 1. Introducción 2. Antecedentes 3. Beneficios de

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF Agenda 1. Introducción 2. Antecedentes 3. Beneficios de

IMPLEMENTACIÓN NORMAS INTERNACIONALES.

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO . DECRETO NÚM.ERO ~ 2784 DE (2811C 2111

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. DECRETO NÚM.ERO ~ 2784 DE (2811C 2111. Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. DECRETO NÚM.ERO ~ 2784 DE (2811C 2111. Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Y su impacto en los sistemas contables y ERP

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

DOCUMENTO EN CONSULTA PÚBLICA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARINA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 0 (BA VEN-NIF 0) MARCO DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARINA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 0 (BA VEN-NIF 0) MARCO DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA. Coordinadora Proyecto XBRL

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

(noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD

Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD") CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

La globalización. de las normas contables. Coyuntura

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES

PARA PEQUEÑAS Y MEDIANAS ENTIDADES") RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO. PERFIL TERRITORIAL: Chile

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

En la agenda de los CEO s

www.pwc.com/ve 10 Minutos En la agenda de los CEO s Noviembre, 2011 Edición Nro. 1 Espiñeira, Sheldon y Asociados Nuevos Principios de Contabilidad obligatorios para las PYMES en Venezuela (VEN-NIF para

www.pwc.com/ve 10 Minutos En la agenda de los CEO s Noviembre, 2011 Edición Nro. 1 Espiñeira, Sheldon y Asociados Nuevos Principios de Contabilidad obligatorios para las PYMES en Venezuela (VEN-NIF para

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance Esta sección describe las características de las PYMES. Las PYMES son entidades que: (a) no tienen obligación

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance Esta sección describe las características de las PYMES. Las PYMES son entidades que: (a) no tienen obligación

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna Objetivos Dar a conocer algunos aspectos de relevancia e impacto de las IFRS Dar a conocer aspectos que debe tener

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna Objetivos Dar a conocer algunos aspectos de relevancia e impacto de las IFRS Dar a conocer aspectos que debe tener

Bibiana Rendón Álvarez Edilberto Montaño Orozco Gabriel Gaitán León. Cali, Noviembre 1 de 2012

EVALUACIÓN IMPACTO DE LA APLICACIÓN DE LAS NIIF EN LAS COOPERATIVAS EN COLOMBIA A DICIEMBRE 31 DE 2011. CASO: INSTRUMENTOS FINANCIEROS- APORTES ASOCIADOS Bibiana Rendón Álvarez Edilberto Montaño Orozco

EVALUACIÓN IMPACTO DE LA APLICACIÓN DE LAS NIIF EN LAS COOPERATIVAS EN COLOMBIA A DICIEMBRE 31 DE 2011. CASO: INSTRUMENTOS FINANCIEROS- APORTES ASOCIADOS Bibiana Rendón Álvarez Edilberto Montaño Orozco

NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES)

") Remy Angel Terceros Fernández Presidente del Consejo Técnico Nacional de Auditoria y Contabilidad NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES) PROLOGO El

Remy Angel Terceros Fernández Presidente del Consejo Técnico Nacional de Auditoria y Contabilidad NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES) PROLOGO El

Con cambios propuestos por P 19 RT (modificación RT 26)

") FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) Con cambios propuestos por P 19 RT (modificación RT 26) RESOLUCIÓN TÉCNICA N 26

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) Con cambios propuestos por P 19 RT (modificación RT 26) RESOLUCIÓN TÉCNICA N 26

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

CONTADURíA GENERAL DE LA NACiÓN

CONTADURíA GENERAL DE LA NACiÓN CONTADURíA GENERAL DE LA NACiÓN Resolución No. 7 J. 3 ( 1 7 Ole. 2013 "Por la cual se incorpora en el Régimen de Contabilidad Pública, el marco normativo algunas empresas

CONTADURíA GENERAL DE LA NACiÓN CONTADURíA GENERAL DE LA NACiÓN Resolución No. 7 J. 3 ( 1 7 Ole. 2013 "Por la cual se incorpora en el Régimen de Contabilidad Pública, el marco normativo algunas empresas

Sep$embre 12 de 2.013

Sep$embre 12 de 2.013 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF LO QUE LA ALTA DIRECCION HOTELERA DEBE SABER SOBRE LA CONVERGENCIA HACIA LAS N I I F o I F R S Actualidad contable en Colombia

Sep$embre 12 de 2.013 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF LO QUE LA ALTA DIRECCION HOTELERA DEBE SABER SOBRE LA CONVERGENCIA HACIA LAS N I I F o I F R S Actualidad contable en Colombia

NIIF en el Contexto Empresarial Experiencias de Implementación. Derechos reservados. Prohibida su reproducción

NIIF en el Contexto Empresarial Experiencias de Implementación Derechos reservados. Prohibida su reproducción Agenda: 1. Introducción 2. Fechas importantes para Colombia 3. Situación actual de las NIIF

NIIF en el Contexto Empresarial Experiencias de Implementación Derechos reservados. Prohibida su reproducción Agenda: 1. Introducción 2. Fechas importantes para Colombia 3. Situación actual de las NIIF

NIIF PROCESO GENERAL. Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal. www.aliados-sii.

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

Colegio de Contadores Públicos de Costa Rica

COLEGIO DE CONTADORES PÙBLICOS DE COSTA RICA TPSD-0 9// de 7 col Colegio de Contadores Públicos de Costa Rica TPSD-0 9// 2 de 7 TABLA DE CONTENIDO Página N Introducción.. 3 TEMARIO: Ética del Contador

COLEGIO DE CONTADORES PÙBLICOS DE COSTA RICA TPSD-0 9// de 7 col Colegio de Contadores Públicos de Costa Rica TPSD-0 9// 2 de 7 TABLA DE CONTENIDO Página N Introducción.. 3 TEMARIO: Ética del Contador

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía -

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía - Mădălina Gîrbină CECCAR (Rumanía) Qué es la NIIF para las

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía - Mădălina Gîrbină CECCAR (Rumanía) Qué es la NIIF para las

Guía para Micro Entidades que apliquen la NIIF para las PYMES

Guía para Micro Entidades que apliquen la NIIF para las PYMES Una visión general Las opiniones y comentarios incluidos en esta presentación son las del expositor, y no representan necesariamente la visión

Guía para Micro Entidades que apliquen la NIIF para las PYMES Una visión general Las opiniones y comentarios incluidos en esta presentación son las del expositor, y no representan necesariamente la visión

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Resumen de las VEN-NIF para PYMES

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

de la Ley 1314 Daniel Sarmiento Pavas Presidente Tribunal Disciplinario JCC Miembro CTCP

Implicaciones y retos de la Ley Daniel Sarmiento Pavas Presidente Tribunal Disciplinario JCC Miembro CTCP Pone a tono al país con los estándares de información financiera internacional Afecta las estructuras

Implicaciones y retos de la Ley Daniel Sarmiento Pavas Presidente Tribunal Disciplinario JCC Miembro CTCP Pone a tono al país con los estándares de información financiera internacional Afecta las estructuras

EL PROCESO DE IMPLEMENTACION DE LA LEY 1314 Y LA IMPORTANCIA DE LAS NIIF CONFECOOP BOGOTA - MAYO 30 DE 2013

EL PROCESO DE IMPLEMENTACION DE LA LEY 1314 Y LA IMPORTANCIA DE LAS NIIF CONFECOOP BOGOTA - MAYO 30 DE 2013 2 Objetivos de la Ley 1314 Conformar un sistema único de alta calidad de normas contables, de

EL PROCESO DE IMPLEMENTACION DE LA LEY 1314 Y LA IMPORTANCIA DE LAS NIIF CONFECOOP BOGOTA - MAYO 30 DE 2013 2 Objetivos de la Ley 1314 Conformar un sistema único de alta calidad de normas contables, de

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3 CONTENIDO TEMÁTICO Y DOCENTES JUSTIFICACIÓN En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3 CONTENIDO TEMÁTICO Y DOCENTES JUSTIFICACIÓN En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP.

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP. Las Normas Internacionales de Contabilidad e Información Financiera ya no pueden considerarse como un

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP. Las Normas Internacionales de Contabilidad e Información Financiera ya no pueden considerarse como un

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU ÁREA: INVESTIGACIÓN CONTABLE TEMA: LAS NIIF PARA PYMES DETERMINACION DEL ALCANCE DE SU APLICACIÓN N Y SU IMPLEMENTACION EN EL PERU. DIFERENCIAS DELAS

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU ÁREA: INVESTIGACIÓN CONTABLE TEMA: LAS NIIF PARA PYMES DETERMINACION DEL ALCANCE DE SU APLICACIÓN N Y SU IMPLEMENTACION EN EL PERU. DIFERENCIAS DELAS

DIFERENCIAS MÁS IMPORTANTES ENTRE LAS NIIF Y LOS PRINCIPIOS NORTEAMERICANOS

DIFERENCIAS MÁS IMPORTANTES ENTRE LAS NIIF Y LOS PRINCIPIOS NORTEAMERICANOS Universidad Rey Juan Carlos José A. GONZALO y María ALVARADO EXISTENCIAS ESTADO DE LA NORMA EN EL PROYECTO DE CONVERGENCIA FASB-IASB

DIFERENCIAS MÁS IMPORTANTES ENTRE LAS NIIF Y LOS PRINCIPIOS NORTEAMERICANOS Universidad Rey Juan Carlos José A. GONZALO y María ALVARADO EXISTENCIAS ESTADO DE LA NORMA EN EL PROYECTO DE CONVERGENCIA FASB-IASB

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF. Introducción a las NIIF

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF 1 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios y retos Ley 1314 de 2009

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF 1 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios y retos Ley 1314 de 2009

abc HSBC BANK (CHILE) Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010") Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Estados Financieros Intermedios. INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014. Concepción, Chile

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

Marco normativo a tener en cuenta para implementar NIIF

Marco normativo a tener en cuenta para implementar NIIF Con la emisión de la Ley 1314 de 2009, el Estado orientó y materializó las directrices generales para la contabilidad financiera y el aseguramiento

Marco normativo a tener en cuenta para implementar NIIF Con la emisión de la Ley 1314 de 2009, el Estado orientó y materializó las directrices generales para la contabilidad financiera y el aseguramiento

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES JUSTIFICACIÓN La Superintendencia de Economía solidaria, expido la Carta Circular 001, de enero 25 de 2013, con algunas recomendaciones

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES JUSTIFICACIÓN La Superintendencia de Economía solidaria, expido la Carta Circular 001, de enero 25 de 2013, con algunas recomendaciones

IMPACTO DE LAS NIIF EN COLOMBIA A PARTIR DEL SISTEMA DE GESTION DE LA CALIDAD JORGE ENRIQUE LOZANO ACOSTA ENSAYO FINAL DE GRADO

IMPACTO DE LAS NIIF EN COLOMBIA A PARTIR DEL SISTEMA DE GESTION DE LA CALIDAD AUTOR: JORGE ENRIQUE LOZANO ACOSTA ENSAYO FINAL DE GRADO ASESOR: GONZALO FLORIAN VELASQUEZ UNIVERSIDAD MILITAR NUEVA GRANADA

IMPACTO DE LAS NIIF EN COLOMBIA A PARTIR DEL SISTEMA DE GESTION DE LA CALIDAD AUTOR: JORGE ENRIQUE LOZANO ACOSTA ENSAYO FINAL DE GRADO ASESOR: GONZALO FLORIAN VELASQUEZ UNIVERSIDAD MILITAR NUEVA GRANADA

Última actualización del perfil 29 de noviembre de 2013 PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: El Salvador Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: El Salvador Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) ASPECTOS GENERALES

ASPECTOS GENERALES") NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) ASPECTOS GENERALES Objetivos 1. Entender la naturaleza y propósito de las NIIF 2. Explicar el alcance que tienen las NIIF 4. Explicar el proceso

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) ASPECTOS GENERALES Objetivos 1. Entender la naturaleza y propósito de las NIIF 2. Explicar el alcance que tienen las NIIF 4. Explicar el proceso

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

Prólogo... 1. Introducción a las NIIF... 1. 2.1. Introducción... 17

ÍNDICE Prólogo... XI Capítulo I NIIF en Chile y Presentación de Estados Financieros 1. Introducción a las NIIF... 1 1.1. Introducción... 1 1.2. Normas Internacionales de Información Financiera... 2 1.3.

ÍNDICE Prólogo... XI Capítulo I NIIF en Chile y Presentación de Estados Financieros 1. Introducción a las NIIF... 1 1.1. Introducción... 1 1.2. Normas Internacionales de Información Financiera... 2 1.3.

Que, el Art. 295 del mismo cuerpo legal le confiere atribuciones para reglamentar la oportuna aplicación de tales principios;

Resolución No. SC.Q.ICI.CPAIFRS.11.01 de la Superintendencia de Compañías Marcelo Icaza Ponce SUPERINTENDENTE DE COMPAÑÍAS Considerando: Que, el Art. 294 de la Ley de Compañías faculta al Superintendente

Resolución No. SC.Q.ICI.CPAIFRS.11.01 de la Superintendencia de Compañías Marcelo Icaza Ponce SUPERINTENDENTE DE COMPAÑÍAS Considerando: Que, el Art. 294 de la Ley de Compañías faculta al Superintendente

I Congreso Internacional de Ciencias Económicas y Administrativas

I Congreso Internacional de Ciencias Económicas y Administrativas Tema de la conferencia: La importancia de la información financiera en las PYMES: Motor de Crecimiento y Desarrollo Económico y los Negocios

I Congreso Internacional de Ciencias Económicas y Administrativas Tema de la conferencia: La importancia de la información financiera en las PYMES: Motor de Crecimiento y Desarrollo Económico y los Negocios

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

Contextualización de las NIIF Conferencista: Alba Rocío Carvajal S. Conferencista Alba Rocío Carvajal S. alba.carvajal@javeriana.edu.

Contextualización de las NIIF Conferencista: Alba Rocío Carvajal S. Definición Las normas son El conjunto de normas, reglas, prácticas y procedimientos que tienen como propósito definir las prácticas aceptadas

Contextualización de las NIIF Conferencista: Alba Rocío Carvajal S. Definición Las normas son El conjunto de normas, reglas, prácticas y procedimientos que tienen como propósito definir las prácticas aceptadas

Norma Internacional de Contabilidad 34 Información Financiera Intermedia

Norma Internacional de Contabilidad 34 Información Financiera Intermedia Objetivo El objetivo de esta Norma es establecer el contenido mínimo de la información financiera intermedia, así como prescribir

Norma Internacional de Contabilidad 34 Información Financiera Intermedia Objetivo El objetivo de esta Norma es establecer el contenido mínimo de la información financiera intermedia, así como prescribir

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 2 (BA VEN-NIF 2) CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 2 (BA VEN-NIF 2) CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS

Ministerio de Comercio, Industria y Turismo Decreto 2784 28-12-2012

Ministerio de Comercio, Industria y Turismo Decreto 2784 28-12-2012 Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman

Ministerio de Comercio, Industria y Turismo Decreto 2784 28-12-2012 Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman

DOCUMENTOS DE ORIENTACIÓN TÉCNICA Y ORIENTACIÓN PEDAGÓGICA

DOCUMENTOS DE ORIENTACIÓN TÉCNICA Y ORIENTACIÓN PEDAGÓGICA PROFESOR: Horacio Molina Sánchez (hmolina@uloyola.es) TWITTER: @horaciomolina2 1 12; 9% 2; 1% 10; 7% Las NIIF en el Mundo 116; 83% NIIF exigidas

DOCUMENTOS DE ORIENTACIÓN TÉCNICA Y ORIENTACIÓN PEDAGÓGICA PROFESOR: Horacio Molina Sánchez (hmolina@uloyola.es) TWITTER: @horaciomolina2 1 12; 9% 2; 1% 10; 7% Las NIIF en el Mundo 116; 83% NIIF exigidas

Las operaciones especiales de los Bancos Centrales y las NIIF: El caso del Banco de la República

Las operaciones especiales de los Bancos Centrales y las NIIF: El caso del Banco de la República José Antonio Lombana Sosa Subdirector Técnico Departamento de Contaduría XV Reunión sobre aspectos contables

Las operaciones especiales de los Bancos Centrales y las NIIF: El caso del Banco de la República José Antonio Lombana Sosa Subdirector Técnico Departamento de Contaduría XV Reunión sobre aspectos contables

IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL

EN COMEDAL") IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL Estudiantes MBA CP. CARLOS EDUARDO CASTAÑO RIOS CP. JULIÁN ESTEBAN ZAMARRA LONDOÑO ASESOR

IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL Estudiantes MBA CP. CARLOS EDUARDO CASTAÑO RIOS CP. JULIÁN ESTEBAN ZAMARRA LONDOÑO ASESOR

Comentarios en la Presentación Avances hacia la convergencia en SBIF

Comentarios en la Presentación Avances hacia la convergencia en SBIF Autor: Gustavo Plott W., Director de Normas SBIF SBIF Internet: http://www.sbif.cl/ 1 1) AVANCES HACIA LA CONVERGENCIA EN SBIF 2) Actuales

Comentarios en la Presentación Avances hacia la convergencia en SBIF Autor: Gustavo Plott W., Director de Normas SBIF SBIF Internet: http://www.sbif.cl/ 1 1) AVANCES HACIA LA CONVERGENCIA EN SBIF 2) Actuales

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA. Señores

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011. Antonio Mella 24 febrero 2011 Lima, Perú

Plan de implementación de las NIIF a partir del 2011. Antonio Mella 24 febrero 2011 Lima, Perú") Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011 Antonio Mella 24 febrero 2011 Lima, Perú 2003 Firm Name/Legal Entity Agenda Objetivo y alcance Enfoque

Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011 Antonio Mella 24 febrero 2011 Lima, Perú 2003 Firm Name/Legal Entity Agenda Objetivo y alcance Enfoque

No. SC.ICI.CPAIFRS.G.11.010. Suad Manssur Villagrán SUPERINTENDENTA DE COMPAÑÍAS Considerando:

No. SC.ICI.CPAIFRS.G.11.010 Suad Manssur Villagrán SUPERINTENDENTA DE COMPAÑÍAS Considerando: REGLAMENTO PARA LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF COMPLETAS Y DE LA

No. SC.ICI.CPAIFRS.G.11.010 Suad Manssur Villagrán SUPERINTENDENTA DE COMPAÑÍAS Considerando: REGLAMENTO PARA LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF COMPLETAS Y DE LA

LA APLICACIÓN DE LAS NIIF PARA PYMES EN AMERICA LATINA Y EL CARIBE Y SU INCIDENCIA EN EL DESARROLLO ECONOMICO LA EXPERIENCIA URUGUAYA

LA APLICACIÓN DE LAS NIIF PARA PYMES EN AMERICA LATINA Y EL CARIBE Y SU INCIDENCIA EN EL DESARROLLO ECONOMICO LA EXPERIENCIA URUGUAYA Cr. Luis González Ríos Bogotá Agosto 2013 Desde la década del 90 las

LA APLICACIÓN DE LAS NIIF PARA PYMES EN AMERICA LATINA Y EL CARIBE Y SU INCIDENCIA EN EL DESARROLLO ECONOMICO LA EXPERIENCIA URUGUAYA Cr. Luis González Ríos Bogotá Agosto 2013 Desde la década del 90 las

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

Información Financiera Intermedia

Norma Internacional de Contabilidad 34 Información Financiera Intermedia En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 34 Información Financiera Intermedia,

Norma Internacional de Contabilidad 34 Información Financiera Intermedia En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 34 Información Financiera Intermedia,

Nuestro Servicio en Adopción de VEN-NIF PYME

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

Convergencia o Adopción?

Las normas internacionales de información financiera NIIF en Colombia Convergencia o Adopción? A partir de la Ley 1314 de 2009, Colombia entró en el proceso de regulación de las Normas internacionales

Las normas internacionales de información financiera NIIF en Colombia Convergencia o Adopción? A partir de la Ley 1314 de 2009, Colombia entró en el proceso de regulación de las Normas internacionales

Normas Internacionales de Información Financiera NIIF Su aplicación en Colombia. César Augusto Salazar

Normas Internacionales de Información Financiera NIIF Su aplicación en Colombia César Augusto Salazar Agenda 1. Introducción Contabilidad Financiera. 2. Internacionalización Contable 3. NIIF - Contexto

Normas Internacionales de Información Financiera NIIF Su aplicación en Colombia César Augusto Salazar Agenda 1. Introducción Contabilidad Financiera. 2. Internacionalización Contable 3. NIIF - Contexto

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera

IFRS - ESPAÑOL Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros

IFRS - ESPAÑOL Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros

DISEÑO DE POLÍTICAS CONTABLES BAJO NIIF PARA PYMES.

SEMINARIO TALLER DISEÑO DE POLÍTICAS CONTABLES BAJO NIIF PARA PYMES. aldiaempresarios.com portal virtual de información empresarial de la sociedad Empresarios al día SAS, en alianza con empresas del sector

SEMINARIO TALLER DISEÑO DE POLÍTICAS CONTABLES BAJO NIIF PARA PYMES. aldiaempresarios.com portal virtual de información empresarial de la sociedad Empresarios al día SAS, en alianza con empresas del sector

NIIF Completas Boletín de Actualización: Febrero 2015 Boletín 2015-02 Febrero del 2015 Bienvenido al boletín de actualización de las NIIF

NIIF Completas Boletín de Actualización: Febrero 2015 Boletín 2015-02 Febrero del 2015 Bienvenido al boletín de actualización de las NIIF Contenido: IASB Junta del 18 al 20 de Febrero de 2015 Revisiones

NIIF Completas Boletín de Actualización: Febrero 2015 Boletín 2015-02 Febrero del 2015 Bienvenido al boletín de actualización de las NIIF Contenido: IASB Junta del 18 al 20 de Febrero de 2015 Revisiones

SUPERINTENDENCIA FINANCIERA DE COLOMBIA CARTA CIRCULAR 44 DE 2012. (Junio 29)

") CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

PANORAMA DE LAS NUEVAS NORMAS CONTABLES

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

JUAN GUILLERMO RUIZ FELIPE AROCA

ASPECTOS LEGALES DE LA CONVERGENCIA HACIA LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Y ASEGURAMIENTO DE LA INFORMACIÓN JUAN GUILLERMO RUIZ FELIPE AROCA 04 de Octubre de 2013 AGENDA 1. Organismos

ASPECTOS LEGALES DE LA CONVERGENCIA HACIA LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Y ASEGURAMIENTO DE LA INFORMACIÓN JUAN GUILLERMO RUIZ FELIPE AROCA 04 de Octubre de 2013 AGENDA 1. Organismos

JESUS MARIA RODRIGUEZ POLO Universidad Libre Barranquilla 01/12/2014

2014 Facultad de Ciencias Económicas Administrativas y Contables Programa de Contaduría Publica JESUS MARIA RODRIGUEZ POLO Universidad Libre Barranquilla 01/12/2014 2 PROPUESTA DE PROGRAMA DE EDUCACIÓN

2014 Facultad de Ciencias Económicas Administrativas y Contables Programa de Contaduría Publica JESUS MARIA RODRIGUEZ POLO Universidad Libre Barranquilla 01/12/2014 2 PROPUESTA DE PROGRAMA DE EDUCACIÓN

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Conferencia. Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones TRANSICIÓN O DOLOR?

Conferencia TRANSICIÓN O DOLOR? Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones Facilitadores: Oscar William Restrepo Henao. Juan Carlos Ramírez Molina.

Conferencia TRANSICIÓN O DOLOR? Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones Facilitadores: Oscar William Restrepo Henao. Juan Carlos Ramírez Molina.

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

IMPACTOS CONTABLES Y DE NEGOCIO. 1. Cálculo de estimaciones. México, D.F., a 30 de junio de 2011

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

XIII Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes Certificación Internacional ACCA

XIII Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes Certificación Internacional ACCA Objetivos: Conocer los fundamentos y herramientas para la convergencia

XIII Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes Certificación Internacional ACCA Objetivos: Conocer los fundamentos y herramientas para la convergencia

HMV Ingenieros está clasificada en el grupo 1 para reportar información bajo el nuevo marco normativo, solicita

CONCEPTO 351 DE 18 DE MAYO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora CARMEN LUCIA CUARTAS ccuartas@h-mv.com Asunto: Consulta 1-2016-07149 Destino: Externo Origen: 10 REFERENCIA

CONCEPTO 351 DE 18 DE MAYO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora CARMEN LUCIA CUARTAS ccuartas@h-mv.com Asunto: Consulta 1-2016-07149 Destino: Externo Origen: 10 REFERENCIA

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORIA (CENCYA)

") FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORIA (CENCYA) PROYECTO N 35 DE RESOLUCIÓN TÉCNICA MODIFICACIÓN RESOLUCIÓN TÉCNICA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORIA (CENCYA) PROYECTO N 35 DE RESOLUCIÓN TÉCNICA MODIFICACIÓN RESOLUCIÓN TÉCNICA

www.pwc.com/mx Punto de Vista

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS. Marco Técnico Normativo Grupo No.2 NIIF para Pymes

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS Marco Técnico Normativo Grupo No.2 NIIF para Pymes El Gobierno expidió el Decreto Reglamentario No. 3022 el pasado 27 de diciembre de 2013,

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS Marco Técnico Normativo Grupo No.2 NIIF para Pymes El Gobierno expidió el Decreto Reglamentario No. 3022 el pasado 27 de diciembre de 2013,

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA INFORMA La Junta Directiva del Colegio de Contadores Públicos de Costa Rica, de conformidad con las facultades que le confiere el artículo 14 de la Ley de Regulación

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA INFORMA La Junta Directiva del Colegio de Contadores Públicos de Costa Rica, de conformidad con las facultades que le confiere el artículo 14 de la Ley de Regulación

DIÓCESIS DE CÚCUTA EL TRATAMIENTO CONTABLE DE LA IGLESIA CATÓLICA EN COLOMBIA

DIÓCESIS DE CÚCUTA EL TRATAMIENTO CONTABLE DE LA IGLESIA CATÓLICA EN COLOMBIA CONTABILIDAD «PCGA» D.2649 /1993 MARCO CONCEPTUAL DE LA CONTABILIDAD DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

DIÓCESIS DE CÚCUTA EL TRATAMIENTO CONTABLE DE LA IGLESIA CATÓLICA EN COLOMBIA CONTABILIDAD «PCGA» D.2649 /1993 MARCO CONCEPTUAL DE LA CONTABILIDAD DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

Presentación de Estados Financieros

NIC 1 Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2010. La NIC 1 Presentación

NIC 1 Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2010. La NIC 1 Presentación

Interpretación CINIIF 12 Acuerdos de Concesión de Servicios

Interpretación CINIIF 12 Acuerdos de Concesión de Servicios Referencias Marco Conceptual para la Preparación y Presentación de Estados Financieros NIIF 1 Adopción por Primera vez de las Normas Internacionales

Interpretación CINIIF 12 Acuerdos de Concesión de Servicios Referencias Marco Conceptual para la Preparación y Presentación de Estados Financieros NIIF 1 Adopción por Primera vez de las Normas Internacionales

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

Las Normas Internacionales de Información Financiera (NIIF) en el Paraguay. Lic. Ruben Taboada, Socio Price Waterhouse Coopers

en el Paraguay. Lic. Ruben Taboada, Socio Price Waterhouse Coopers") Las Normas Internacionales de Información Financiera (NIIF) en el Paraguay Lic. Ruben Taboada, Socio Price Waterhouse Coopers Contenido: *Normas profesionales Antecedentes *Normas contables en Paraguay

Las Normas Internacionales de Información Financiera (NIIF) en el Paraguay Lic. Ruben Taboada, Socio Price Waterhouse Coopers Contenido: *Normas profesionales Antecedentes *Normas contables en Paraguay