Verificación de mercado. Día de la Madre

|

|

|

- Rodrigo Venegas Domínguez

- hace 7 años

- Vistas:

Transcripción

1 Verificación de mercado Día de la Madre Agosto, 2016

2 Agenda Verificación de la publicidad en puntos de venta, periódicos y medios electrónicos Verificación de planes de crédito en almacenes de electrodomésticos 3 Estudio exploratorio sobre la Tasa Rosa

3 1. Verificación de publicidad

4 Datos generales del estudio Verificación en puntos de venta, prensa escrita y medios electrónicos Del 26 julio al 3 de agosto del comercios, 7 anuncios de periódicos y 19 medios electrónicos Provincias visitadas Heredia, San José, Alajuela y Cartago

5 Variables verificadas Indican precio anterior, precio oferta o el beneficio Informan las restricciones Informan la cantidad de existencias Veracidad de la información Claridad de la información Indicación de precios finales Precios en dólares: Informan tipo cambio BCCR Garantía

6 Resultados de la verificación Verificación en: Cumple Incumple Total Visitas a comercios * 63 Anuncios publicitarios en periódicos Anuncios en medios electrónicos * Del total de incumplimientos en los puntos de venta se realizaron 11 correcciones inmediatas

7 Incumplimientos detectados según variable

8 Incumplimientos en punto de venta NO APLICA GARANTÍA Se consulta por la garantía e indican en primera instancia que no tienen garantía y luego rectifica que aplica 8 días. Se les previene para que informen los 30 días hábiles que otorga la Ley

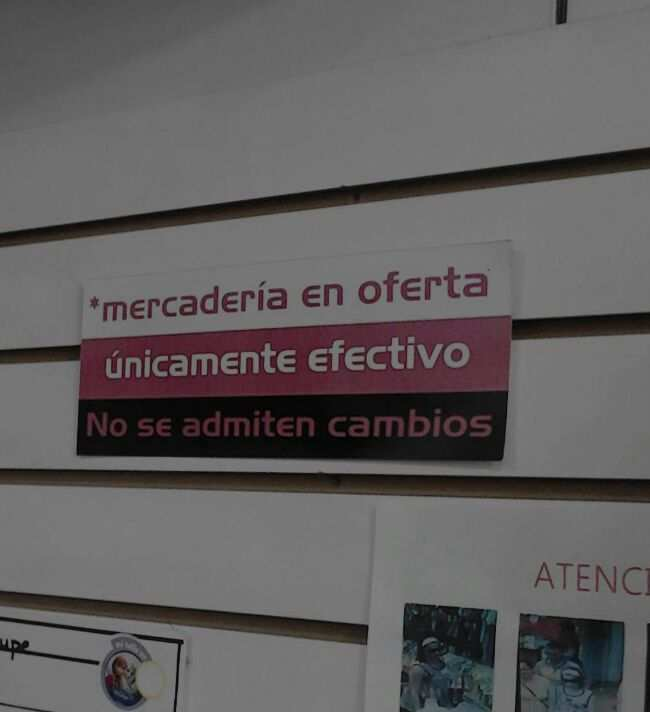

9 Incumplimientos en punto de venta Restricciones de la oferta a pagos en efectivo

10 Incumplimientos en medios electrónicos No se indica a cuáles bienes o servicios aplicaría el descuento

11 Corrección realizada Aclaración el descuento es solo con respecto a un servicio

12 Incumplimientos en medios electrónicos No se indica datos del proveedor

13 Incumplimientos en medios electrónicos No se indica datos del proveedor y la publicidad es claramente engañosa

14 Incumplimientos en medios electrónicos Publicidad engañosa en el precio e información dispuesta en páginas sucesivas y no frontal

15 Incumplimientos en páginas web Al revisar el detalle, hay 3 opciones distintas por lo que no hay claridad en la información inicial

16 Incumplimientos en páginas web Aplican un cargo adicional por concepto de seguro obligatorio, por tanto el PRECIO NO ES EL FINAL

17 Acciones tomadas Se realizaron 11 correcciones inmediatas en el mercado En trámite 23 prevenciones Las empresas se exponen a una multa que puede ir desde 2,529,000 hasta 10,116,000

18 Consejos útiles para el consumidor Evite comprar en sitios donde la información del proveedor no se pueda identificar. Evite comprar a proveedores que se anuncian en redes sociales bajo nombres de fantasía, pues pudiere tratarse de una estafa. Nunca entregue dinero por adelantado, sino conoce el proveedor. En medios electrónicos revise el desempeño del proveedor mediante los sistemas de calificación de sus clientes. Sospeche de aquellos con calificación de 100% positiva Verifique que los mecanismos de pago sean seguros. Prefiera comprar en plataformas reconocidas o a proveedores con establecimiento o local abierto en nuestro país. Esté atento a la publicidad engañosa que indica descuentos y no se aplican en los diferentes productos. Cualquier restricción debe de estar visible al consumidor. Pida siempre la factura o comprobante de compra, con el detalle de los artículos adquiridos y el nombre del establecimiento comercial. Todos los productos tienen garantía mínima de 30 días hábiles

19 2. Verificación de planes de crédito

20 Datos generales Establecimientos de San José, Alajuela y Heredia Recolección de colillas y documentos de crédito: 4 y 5 de agosto 9 establecimientos comerciales con venta al crédito de cadena y 1 independiente Establecimientos: Almacenes Roes, Artelec, Casa Blanca, La Casa de los Precios Bajos, La Curacao, El Gollo, El Verdugo, M Express, Importadora Monge, Visol

Artículo")

El monto total a pagar al")

21 Información obligatoria en colillas Monto base del crédito (Precio de contado) El plazo (en meses) La tasa de interés anual (en porcentaje) Artículo 96. Reglamento Ley 7472 La cuota mensual Las comisiones El monto del pago inicial (prima) La tasa efectiva(+ comisiones y otros gastos) El monto total a pagar al cabo del plazo La persona física o jurídica que brinda el financiamiento (si es un tercero)

22 Ejemplo de colilla según la Ley 7472 Lavadora semiautomática Precio de contado Precio de contado Precio base de financiamiento Prima Gastos de formalización Base de financiamiento Plazo 18 meses Cuota mensual Tasa de interés anual sobre saldos deudores 51,00% Tasa efectiva 62,70% Monto total a pagar El plazo y la cuota deben de estar expresados en meses Tasa efectiva incluye gastos de formalización Monto total que cuesta el artículo Incluye la prima Ejemplo con comisión u otros gastos generados por el crédito

23 Resultados de la verificación: Colillas 9 almacenes cumplen 1 almacén incumple

24 Incumplimiento en colillas No indica cuota mensual No indica Tasa de interés efectiva No aplica la tasa de interés sobre saldos deudores Tasa interés correcta: 51,44%

25 Verificación de pagaré y recibos de pago

de la")

26 Práctica incorrecta en el cálculo de intereses moratorios Aplica una tasa de interés corriente de 3,25% por lo que los moratorios no pueden ser superior al 4,22%*. La tasa de interés moratorio es del 5,00% Artículo 498, Código de Comercio:Cuando se pacten intereses corrientes y moratorios, estos últimos no podrán ser superiores a un treinta por ciento (30%) de la tasa pactada para los intereses corrientes

27 Práctica incorrecta en el pagaré: Cobro de intereses NO devengados El monto a financiar es de 41,530 sin embargo, el pagaré se firma por 53,990 monto que incluye los intereses del crédito

28 Práctica incorrecta en el pagaré: Cláusulas abusivas tanto el deudor como el fiador (es) renuncian a sus domicilios, avisos y requerimientos de pago, quedando además autorizada a concesión de prorroga sin consulta ni notificación y dejan constancia de que conocen el valor y trascendencia legal de sus renuncias y estipulaciones. Este pagare puede transmitirse por vía de endoso sin necesidad de notificación previa.

29 Práctica incorrecta en el pagaré: Otras cláusulas Información no es clara La falta de pago de una sola de las cuotas, dará derecho al acreedor para tener por vencida anticipadamente y exigible toda la deuda. Utilización del pagaré para fines distintos Autorizo a utilizar mi información personal para uso interno, etc; via SMS o correo electrónico, siempre y cuando no comparta dicha información con terceras personas.

30 Falta de información sobre los términos del crédito No se informan de modo completo los términos del crédito en la factura o comprobante No indican la tasa de interés No indica el plazo del crédito

31 Falta de información en recibos de pago Aporte al capital: No lo indica Aporte a los intereses: No lo indica Cuota cancelada: No lo indica

32 Sobre el Flexipago (Grupo Monge) Continúan con la firma de un pagaré madre por el total de la línea de crédito Incluyen la firma de un contrato de apertura de línea de crédito revolutivasin compromiso de desembolso y uso de tarjeta de crédito virtual Aportan un estado de cuenta que no cumpliría con la normativa de Tarjetas de Crédito y Débito Cada compra realizada mediante la línea de crédito se aplica como un financiamiento Como documento de pos-venta entregan un detalle de compra el cual no indica la tasa de interés y el plazo del crédito No existe certeza si las condiciones del crédito son las del pagaré madre o condiciones distintas que se ofrezcan en el momento de la contratación

33 Incumplimientos detectados Cláusula abusiva en los pagaré con la indicación de autorización a la concesión de prórroga sin consulta ni notificación Información poco clara en el pagaré Falta de información en colillas Calculo incorrecto en la tasa interés sobre saldos deudores Se suman los intereses al monto del principal para constituir la deuda consignada en el pagaré. Se cobran intereses moratorios sobre 30% permitido sobre la tasa nominal pactada. No indica tasa de interés y plazo del crédito en documentos posterior a la contratación del crédito

34 Resultados de la verificación N Establecimiento comercial 1 Artelec 2 Casa Blanca 3 Gollo y La Curacao 4 5 Grupo Monge: El Verdugo y Monge La Casa de los Precios Bajos 6 M Express, Alajuela 7 Roes 8 Visol Resultado * Continuan con la práctica de pagaré y factura para respaldar la deuda * Aplican la cláusula en el pagaré sobre autorización a la concesión de prórroga sin consulta ni notificación * No indica tasa de interés en la factura de crédito * Continuan con la práctica de pagaré y factura para respaldar la deuda * Aplican la cláusula en el pagaré sobre autorización a la concesión de prórroga sin consulta ni notificación * Monto total del pagaré incluye los intereses del crédito * Incluyen en el pagaré claúsulas que no son propias del mismo * Continuan con la práctica de pagaré y factura para respaldar la deuda * Aplican la cláusula en el pagaré sobre autorización a la concesión de prórroga sin consulta ni notificación * Restringen el uso del pago con tarjeta de crédito a los abonos del crédito * Continuan con la práctica de pagaré y factura para respaldar la deuda * Aplican la cláusula en el pagaré sobre autorización a la concesión de prórroga sin consulta ni notificación * No indica tasa de interés en documentos posventa * No indica plazo del crédito en documentos posventa * Continuan con la práctica de pagaré y factura para respaldar la deuda * Aplican la cláusula en el pagaré sobre autorización a la concesión de prórroga sin consulta ni notificación * Continuan con la práctica de pagaré y factura para respaldar la deuda * Aplican la cláusula en el pagaré sobre autorización a la concesión de prórroga sin consulta ni notificación * No indica tasa de interés en la factura de crédito o comprobante * Interés moratorio superior al 30% * Información incorrecta en colillas * No aplica intereses sobre saldos deudores * Interés moratorio superior al 30% * Monto total del pagaré incluye los intereses del crédito * No indica monto de amortización ni intereses en recibos * Continuan con la práctica de pagaré y factura para respaldar la deuda * Aplican la cláusula en el pagaré sobre autorización a la concesión de prórroga sin consulta ni notificación

35 Correcciones en el mercado Aplicación de pagos extraordinarios al capital La Casa de los Precios Bajos y Visol incluyeron información adicional en las operaciones de crédito como: Cálculo de intereses corrientes e intereses moratorios Sobre los pagos extraordinarios Tabla de amortización del crédito

36 Consejos en compras al crédito El consumidor debe analizar las distintas tasas de interés, para que pueda comparar y explore las distintas opciones que le ofrece el mercado. Asegúrese que las condiciones informadas para la toma de decisión de consumo, sean las mismas a la hora de firmar los documentos. En el caso de pagos adicionales o extraordinarios, solicite y asegúrese que se aplique al capital y no como adelanto de cuotas (intereses del próximo período de pago). Tome en cuenta que algunas empresas cobran comisiones por pronto pago.

37 Consejos en compras al crédito Recuerde analizar bien el plazo del financiamiento dado que a mayor plazo, mayor el monto que termina pagando por el artículo. No se debe totalizar en el pagaré, el monto total a pagar (con intereses), únicamente el costo del artículo o artículos. Los intereses moratorios no pueden exceder en un 30% a los intereses corrientes.

38 En ventas al crédito recuerde Los precios de oferta se deben de aplicar también como precio base del crédito. No firme pagarés u otros documentos que contengan cargos que no le han informado previamente. Denuncie si las condiciones de la publicidad no se le respetan en el punto de venta.

39 Acciones tomadas 9 prevenciones en trámite 3 denuncias en trámite Planes de financiamiento en venta de electrodomésticos, línea blanca y tecnología por: -Monto del pagaré incluye los intereses -Intereses moratorios superiores en un 30% del interés corriente Las empresas se exponen a una multa que puede ir desde 2,529,000 hasta 10,116,000

40 3. La Tasa Rosa

41 La Tasa Rosa: supuestos La Tasa Rosa, es un fenómeno donde se realiza discriminación de precios según el género de los consumidores de dicho artículo. De ahí la diferenciación que hacen las compañías al lanzar productos en versión para hombre y mujer. Influyen aspectos como: Mercadeo Demanda Diferenciación Innovación Necesidades Hábitos personales

42 Datos generales Establecimientos de San José y Heredia del 8 al9 de agosto 2016 Productos de uso personal con características que los diferencien según el género de su público meta Establecimientos: Walmart, Megasuper, AutoMercado, Perimercados, Mas x Menos

43 Resultados de la verificación: Desodorantes Presentación: 45 g 4425 Presentación 50 g ,45% más caro

44 Resultados de la verificación: Rasuradoras ,6% diferencia

45 Resultados de la verificación: Rasuradoras ,10% diferencia 4400

46 Resultados de la verificación: Pañales de adulto ,72% diferencia 3600

47 Resultados de la verificación: Accesorios 14,5% diferencia 5,6% diferencia

48 Conclusiones Puede existir una discriminación de precios según el género de los consumidores del producto. Algunas compañías elevan los precios de los productos creando presentaciones dirigidas a mujeres, identificadas generalmente con el color rosado. Sin embargo, algunos productos aunque sean equivalentes, pueden tener una diferenciación justificada por concepto de ingredientes y composición, sin embargo, esto no aplica para la mayoría.

49 Observaciones y Recomendaciones Algunos supermercados tienen una tendencia a acomodar los productos por pasillos o góndolas según el género y no según la marca o casa productora, ello dificulta la percepción de la discriminación de precios según género. Además de comparar entre supermercados y marcas, el consumidor puede comparar según el género, ello podría significar un ahorro en productos como corta uñas, pinzas de cejas, rasuradoras, entre otros. Los productos diferenciados siguen una tendencia impuesta por estereotipos de género, antes de realizar su compra, medite si se está dejando llevar por el estereotipo de un color o el contenido real del producto, ello podría significar grandes ahorros en su bolsillo.

50 Contáctenos

51 Muchas Gracias! 51

Fiscalización de mercado Día de la Madre

Fiscalización de mercado Día de la Madre Agosto, 2017 Agenda Fiscalización de la publicidad en puntos de venta, periódicos y medios electrónicos. 3 Fiscalización de planes de crédito en almacenes de electrodomésticos.

Fiscalización de mercado Día de la Madre Agosto, 2017 Agenda Fiscalización de la publicidad en puntos de venta, periódicos y medios electrónicos. 3 Fiscalización de planes de crédito en almacenes de electrodomésticos.

Verificación planes de crédito

Verificación planes de crédito Agosto, 2015 Verificación de planes de crédito Datos generales Establecimientos de San José, Alajuela, Heredia y Cartago Recolección de colillas y documentos de crédito:

Verificación planes de crédito Agosto, 2015 Verificación de planes de crédito Datos generales Establecimientos de San José, Alajuela, Heredia y Cartago Recolección de colillas y documentos de crédito:

Monitoreo de precios y verificación de la información en ventas a crédito. Agosto, 2013

Monitoreo de precios y verificación de la información en ventas a crédito Agosto, 2013 Datos generales Establecimientos en: San José, Alajuela, Heredia y Cartago Recolección de datos: Del 24 al 31 de julio

Monitoreo de precios y verificación de la información en ventas a crédito Agosto, 2013 Datos generales Establecimientos en: San José, Alajuela, Heredia y Cartago Recolección de datos: Del 24 al 31 de julio

Monitoreo de precios y verificación de la información en ventas a crédito. Agosto, 2012

Monitoreo de precios y verificación de la información en ventas a crédito Agosto, 2012 Datos generales Establecimientos en: San José, Alajuela, Heredia y Cartago Recolección de datos: Del 11 al 24 de julio

Monitoreo de precios y verificación de la información en ventas a crédito Agosto, 2012 Datos generales Establecimientos en: San José, Alajuela, Heredia y Cartago Recolección de datos: Del 11 al 24 de julio

Verificación de mercado:

Verificación de mercado: Día de la Madre Msc. Geaninna Dinarte Viceministra de Economía, Industria y Comercio. Agosto, 2014 Agenda 1 Análisis de colillas y expedientes ventas al crédito 2 Verificación

Verificación de mercado: Día de la Madre Msc. Geaninna Dinarte Viceministra de Economía, Industria y Comercio. Agosto, 2014 Agenda 1 Análisis de colillas y expedientes ventas al crédito 2 Verificación

DIRECCIÓN DE APOYO AL CONSUMIDOR DEPARTAMENTO DE POLÍTICAS Y ANÁLISIS DE CONSUMO DAC-DEPAC-INF

DIRECCIÓN DE APOYO AL CONSUMIDOR DEPARTAMENTO DE POLÍTICAS Y ANÁLISIS DE CONSUMO DAC-DEPAC-INF-023-2010 ESTUDIO DE VERIFICACIÓN EN VENTAS A CRÉDITO DE ELECTRODOMÉSTICOS: INFORMACIÓN EN COLILLAS Y RECIBOS.

DIRECCIÓN DE APOYO AL CONSUMIDOR DEPARTAMENTO DE POLÍTICAS Y ANÁLISIS DE CONSUMO DAC-DEPAC-INF-023-2010 ESTUDIO DE VERIFICACIÓN EN VENTAS A CRÉDITO DE ELECTRODOMÉSTICOS: INFORMACIÓN EN COLILLAS Y RECIBOS.

DIA DE LA MADRE. Verificación de mercado

DIA DE LA MADRE Verificación de mercado Agosto, 2015 Agenda 1 Verificación de ofertas en centros comerciales 2 Monitoreo de precios electrodomésticos y línea blanca 3 1. Verificación de: Objetivos de la

DIA DE LA MADRE Verificación de mercado Agosto, 2015 Agenda 1 Verificación de ofertas en centros comerciales 2 Monitoreo de precios electrodomésticos y línea blanca 3 1. Verificación de: Objetivos de la

Derechos y Deberes de los Usuarios de Productos y Servicios Financieros

DERECHO A SER INFORMADO: En lo relacionado con TASA de interés, COMISIONES, RECARGOS, montos, obligaciones como deudor. Recibir del proveedor información completa, precisa, veraz, clara y oportuna. A que

DERECHO A SER INFORMADO: En lo relacionado con TASA de interés, COMISIONES, RECARGOS, montos, obligaciones como deudor. Recibir del proveedor información completa, precisa, veraz, clara y oportuna. A que

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley 842 ( ley de protección

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley 842 ( ley de protección

BANCA EMPRESA TARIFARIO: LEASING TASAS, COMISIONES Y GASTOS

FINANCIAMIENTO BANCA EMPRESA TARIFARIO: LEASING TASAS, COMISIONES Y GASTOS TARIFA MÍN. MÁX. M.N. M.E. M.N. M.E. M.N. M.E. OBSERVACIONES LEASING S/ US$ Equiv. en S/ US$ S/ US$ M.N. TASAS Tasa Fija Tasa

FINANCIAMIENTO BANCA EMPRESA TARIFARIO: LEASING TASAS, COMISIONES Y GASTOS TARIFA MÍN. MÁX. M.N. M.E. M.N. M.E. M.N. M.E. OBSERVACIONES LEASING S/ US$ Equiv. en S/ US$ S/ US$ M.N. TASAS Tasa Fija Tasa

Centrales de Riesgos

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

Con el fin que nuestros usuarios tengan un mejor conocimiento de los diferentes términos utilizados y como aporte a la Educación Financiera, Banco de

Con el fin que nuestros usuarios tengan un mejor conocimiento de los diferentes términos utilizados y como aporte a la Educación Financiera, Banco de Occidente, S.A. les presenta a continuación Conceptos

Con el fin que nuestros usuarios tengan un mejor conocimiento de los diferentes términos utilizados y como aporte a la Educación Financiera, Banco de Occidente, S.A. les presenta a continuación Conceptos

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley

Resultados de auditorias realizadas a empresas comerciales dedicadas a la venta de muebles y electrodomésticos al crédito

Resultados de auditorias realizadas a empresas comerciales dedicadas a la venta de muebles y electrodomésticos al crédito 1 Objetivos 1. Verificar la metodología de cálculo de intereses en ventas a plazos.

Resultados de auditorias realizadas a empresas comerciales dedicadas a la venta de muebles y electrodomésticos al crédito 1 Objetivos 1. Verificar la metodología de cálculo de intereses en ventas a plazos.

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO 1- INTRODUCCIÓN En el presente documento se definen un conjunto de políticas generales de crédito para el producto tarjeta ASEBANACIO Master Card ORO y

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO 1- INTRODUCCIÓN En el presente documento se definen un conjunto de políticas generales de crédito para el producto tarjeta ASEBANACIO Master Card ORO y

EVALUACIÓN DE LA CAMPAÑA DE INSPECCIÓN Y CONTROL DE TARJETAS PREPAGO O DE REGALO 2015

Evaluación de la Campaña de Inspección y Control de Tarjetas Prepago o de Regalo 215 EVALUACIÓN DE LA CAMPAÑA DE INSPECCIÓN Y CONTROL DE TARJETAS PREPAGO O DE REGALO 215 INTRODUCCIÓN Esta campaña se programó

Evaluación de la Campaña de Inspección y Control de Tarjetas Prepago o de Regalo 215 EVALUACIÓN DE LA CAMPAÑA DE INSPECCIÓN Y CONTROL DE TARJETAS PREPAGO O DE REGALO 215 INTRODUCCIÓN Esta campaña se programó

constante amortización gradual en pesos en virtud de la explicación que MODELO DE PAGARE

MODELO DE PAGARE PAGARE NÚMERO: OTORGANTE: VALOR: FECHA DE VENCIMIENTO: TASA DE INTERES REMUNERATORIA: PRIMERO.- Yo (Nosotros), identificado (s) como aparece al pie de mi (nuestras) respectiva (s) firma

MODELO DE PAGARE PAGARE NÚMERO: OTORGANTE: VALOR: FECHA DE VENCIMIENTO: TASA DE INTERES REMUNERATORIA: PRIMERO.- Yo (Nosotros), identificado (s) como aparece al pie de mi (nuestras) respectiva (s) firma

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Vivienda

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Vivienda En cumplimiento de la Normativa de Transparencia para Préstamos de Vivienda, así como de la ley 842 ( ley de protección

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Vivienda En cumplimiento de la Normativa de Transparencia para Préstamos de Vivienda, así como de la ley 842 ( ley de protección

El costo de pagar poco a poco: Crédito a pagos fijos

El costo de pagar poco a poco: Crédito a pagos fijos Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) La familia Rodríguez consideró la

El costo de pagar poco a poco: Crédito a pagos fijos Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) La familia Rodríguez consideró la

Ministerio de Economía, Industria y Comercio VERIFICACIÓN DE ETIQUETADO EN CARNES

Ministerio de Economía, Industria y Comercio VERIFICACIÓN DE ETIQUETADO EN CARNES MARZO, 2016 DATOS GENERALES Recolección de datos: 29 de febrero, 4 de marzo y 7 de marzo de 2016, en 35 carnicerías ubicadas

Ministerio de Economía, Industria y Comercio VERIFICACIÓN DE ETIQUETADO EN CARNES MARZO, 2016 DATOS GENERALES Recolección de datos: 29 de febrero, 4 de marzo y 7 de marzo de 2016, en 35 carnicerías ubicadas

REGLAMENTO DE CRÉDITO

Página 1 de 6 Por medio de este documento se compila las decisiones tomadas por la Junta Directiva sobre los préstamos a los Afiliados del Fondo Mutuo de Inversión de la Financiera de Desarrollo Territorial

Página 1 de 6 Por medio de este documento se compila las decisiones tomadas por la Junta Directiva sobre los préstamos a los Afiliados del Fondo Mutuo de Inversión de la Financiera de Desarrollo Territorial

Monitoreo de precios y verificación de la información en ventas a crédito: Electrodomésticos y otros bienes de mayor consumo para el Día de la Madre

Monitoreo de precios y verificación de la información en ventas a crédito: Electrodomésticos y otros bienes de mayor consumo para el Día de la Madre Miércoles 11 de agosto 2010 En esta oportunidad, el

Monitoreo de precios y verificación de la información en ventas a crédito: Electrodomésticos y otros bienes de mayor consumo para el Día de la Madre Miércoles 11 de agosto 2010 En esta oportunidad, el

Reglamento de Crédito Prendario

Articulo 1: Definición. Reglamento de Crédito Prendario Es un crédito destinado a financiar un porcentaje del valor comercial de vehículos nuevos o usados y motos nuevas, adquiridos de agencias, establecimientos

Articulo 1: Definición. Reglamento de Crédito Prendario Es un crédito destinado a financiar un porcentaje del valor comercial de vehículos nuevos o usados y motos nuevas, adquiridos de agencias, establecimientos

Avances en materia de cumplimiento del. Mujeres. Sector de las SOFIPOS frente a

Avances en materia de cumplimiento del Mujeres Sector de las SOFIPOS frente a 45% 55% CONDUSEF. Hombres 01 Programa de supervisión para las SOFIPOS en 2017 I. Se mantendrá la misma metodología implementada

Avances en materia de cumplimiento del Mujeres Sector de las SOFIPOS frente a 45% 55% CONDUSEF. Hombres 01 Programa de supervisión para las SOFIPOS en 2017 I. Se mantendrá la misma metodología implementada

DAC-DEPAC-INF VERIFICACIÓN DE PUBLICIDAD: Viernes Negro 2016

DAC-DEPAC-INF-435-16 VERIFICACIÓN DE PUBLICIDAD: Viernes Negro 2016 Noviembre, 2016 María Esther Caravaca Fray Revisado Kattia Chaves INTRODUCCIÓN El Ministerio de Economía, Industria y Comercio, la Dirección

DAC-DEPAC-INF-435-16 VERIFICACIÓN DE PUBLICIDAD: Viernes Negro 2016 Noviembre, 2016 María Esther Caravaca Fray Revisado Kattia Chaves INTRODUCCIÓN El Ministerio de Economía, Industria y Comercio, la Dirección

Ley 7447 Regulación del Uso Racional de la Energía y su reglamento.

Enero, 2014 1 2 c 3 Verificación de etiquetado Fluorescentes compactas y lámparas LED tipo bombillos. Verificación etiquetado de refrigeradoras. Monitoreo de precios de refrigeradoras: Compra a contado

Enero, 2014 1 2 c 3 Verificación de etiquetado Fluorescentes compactas y lámparas LED tipo bombillos. Verificación etiquetado de refrigeradoras. Monitoreo de precios de refrigeradoras: Compra a contado

El fin de semana más barato del año

EL BUEN FIN 2016 El fin de más barato del año 1 La SEXTA EDICIÓN (18 al 21 de noviembre 2016) ofrecerá a nivel nacional promociones y descuentos en diversos artículos con el uso de tarjetas: Descuentos

EL BUEN FIN 2016 El fin de más barato del año 1 La SEXTA EDICIÓN (18 al 21 de noviembre 2016) ofrecerá a nivel nacional promociones y descuentos en diversos artículos con el uso de tarjetas: Descuentos

Resultados de la Supervisión del producto de Tarjeta de Crédito. Enero, 2014

Resultados de la Supervisión del producto de Tarjeta de Crédito Enero, 2014 MARCO GENERAL El principal producto reclamado ante los bancos es la tarjeta de crédito: en 2012 fueron 2.7 millones de un total

Resultados de la Supervisión del producto de Tarjeta de Crédito Enero, 2014 MARCO GENERAL El principal producto reclamado ante los bancos es la tarjeta de crédito: en 2012 fueron 2.7 millones de un total

Les presentamos a continuación conceptos comunmente empleados en el área de préstamos. Banco de Occidente, S.A. de esta forma contribuye a la

Les presentamos a continuación conceptos comunmente empleados en el área de préstamos. Banco de Occidente, S.A. de esta forma contribuye a la educación financiera de nuestros usuarios financieros. Aval:

Les presentamos a continuación conceptos comunmente empleados en el área de préstamos. Banco de Occidente, S.A. de esta forma contribuye a la educación financiera de nuestros usuarios financieros. Aval:

EVALUACIÓN DE LA CAMPAÑA DE INSPECCIÓN Y CONTROL DE CRÉDITOS RÁPIDOS

EVALUACIÓN DE LA CAMPAÑA DE INSPECCIÓN Y CONTROL DE CRÉDITOS RÁPIDOS INTRODUCCIÓN La campaña de inspección y control de créditos rápidos se realizó en colaboración con la Dirección General de Consumo de

EVALUACIÓN DE LA CAMPAÑA DE INSPECCIÓN Y CONTROL DE CRÉDITOS RÁPIDOS INTRODUCCIÓN La campaña de inspección y control de créditos rápidos se realizó en colaboración con la Dirección General de Consumo de

CONTRATO DE PRESTAMO FIDUCIARIO

CONTRATO DE PRESTAMO FIDUCIARIO Nosotros,, mayor de edad, estado civil, profesión, hondureño, con domicilio en Colonia casa #, con cédula de identidad No., actuando en mi condición personal, que en adelante

CONTRATO DE PRESTAMO FIDUCIARIO Nosotros,, mayor de edad, estado civil, profesión, hondureño, con domicilio en Colonia casa #, con cédula de identidad No., actuando en mi condición personal, que en adelante

FACTORAJE FINANCIERO 1

FACTORAJE FINANCIERO 1 Factoraje financiero http://www.dgie.buap.mx/objetos/proyecto_sep_unam/dgie10/contenido/unidad_01/1_6_5.html Fragmento Factoraje Financiero Una importante forma de hacerse de recursos

FACTORAJE FINANCIERO 1 Factoraje financiero http://www.dgie.buap.mx/objetos/proyecto_sep_unam/dgie10/contenido/unidad_01/1_6_5.html Fragmento Factoraje Financiero Una importante forma de hacerse de recursos

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL

Actualizado al 0/0/015. CRÉDITOS MICROEMPRESA - MONEDA NACIONAL CrediWarmi Líquido. CrediWarmi PYME. Rural Líquido. PRODUCTOS Credito Rural con cobertura de garantia liquida de 100%, dirigido exclusivamente

Actualizado al 0/0/015. CRÉDITOS MICROEMPRESA - MONEDA NACIONAL CrediWarmi Líquido. CrediWarmi PYME. Rural Líquido. PRODUCTOS Credito Rural con cobertura de garantia liquida de 100%, dirigido exclusivamente

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO. Condiciones Generales

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO El presente Reglamento Promoción: Adelanto de Aguinaldo es un programa que pertenece en forma exclusiva al BANCO PROMERICA DE COSTA RICA, S.A., en adelante denominado

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO El presente Reglamento Promoción: Adelanto de Aguinaldo es un programa que pertenece en forma exclusiva al BANCO PROMERICA DE COSTA RICA, S.A., en adelante denominado

BP - Compra de saldos

BP - Compra de saldos Reglamento de la Campaña 8 de septiembre de 2017 Preparado y revisado por: Licda. J. Pamela Pardo M. BCM Abogados El presente reglamento especifica las reglas y condiciones que rigen

BP - Compra de saldos Reglamento de la Campaña 8 de septiembre de 2017 Preparado y revisado por: Licda. J. Pamela Pardo M. BCM Abogados El presente reglamento especifica las reglas y condiciones que rigen

FOLLETO EXPLICATIVO SOBRE EL USO DE TARJETAS DE CREDITO BANCO PROMERICA DE COSTA RICA SOCIEDAD ANONIMA

FOLLETO EXPLICATIVO SOBRE EL USO DE TARJETAS DE CREDITO BANCO PROMERICA DE COSTA RICA SOCIEDAD ANONIMA Estimado Tarjetahabiente: De conformidad con el artículo 3 del Reglamento de Tarjetas de Crédito y

FOLLETO EXPLICATIVO SOBRE EL USO DE TARJETAS DE CREDITO BANCO PROMERICA DE COSTA RICA SOCIEDAD ANONIMA Estimado Tarjetahabiente: De conformidad con el artículo 3 del Reglamento de Tarjetas de Crédito y

INFORMACION PREVIA AL OTORGAMIENTO DE OPERACIONES DE CREDITO O LEASING

INFORMACION PREVIA AL OTORGAMIENTO DE OPERACIONES DE CREDITO O LEASING Con el fin de velar porque los deudores potenciales de la compañía, tengan cabal entendimiento de los términos y condiciones que regularán

INFORMACION PREVIA AL OTORGAMIENTO DE OPERACIONES DE CREDITO O LEASING Con el fin de velar porque los deudores potenciales de la compañía, tengan cabal entendimiento de los términos y condiciones que regularán

1. CÓDIGO DEL BANCO Corresponde al código que identifica al banco.

Hoja 1 CODIGO : P38 NOMBRE : TARJETAS DE CRÉDITO SISTEMA : Productos PERIODICIDAD : Mensual PLAZO : 9 días hábiles Primer registro 1. Código del banco...9(03) 2. Identificación del archivo...x(03) 3. Período...P(06)

Hoja 1 CODIGO : P38 NOMBRE : TARJETAS DE CRÉDITO SISTEMA : Productos PERIODICIDAD : Mensual PLAZO : 9 días hábiles Primer registro 1. Código del banco...9(03) 2. Identificación del archivo...x(03) 3. Período...P(06)

Consejos: Descubra los 5 pasos para salir de sus DEUDAS

Consejos: Descubra los 5 pasos para salir de sus DEUDAS 1 Por: Misdeudas.cl (www.misdeudas.cl) 1.-Ordene sus documentos El primer paso es conocer sus deudas! Para ello, ordene la documentación de sus deudas:

Consejos: Descubra los 5 pasos para salir de sus DEUDAS 1 Por: Misdeudas.cl (www.misdeudas.cl) 1.-Ordene sus documentos El primer paso es conocer sus deudas! Para ello, ordene la documentación de sus deudas:

Reglas de tarjetas de crédito

Reglas de tarjetas de crédito 12 de noviembre de 2010 Índice I. Pago mínimo II. Cargos no reconocidos III. Otras modificaciones 2 I. Pago Mínimo La Ley para la Transparencia y Ordenamiento de los Servicios

Reglas de tarjetas de crédito 12 de noviembre de 2010 Índice I. Pago mínimo II. Cargos no reconocidos III. Otras modificaciones 2 I. Pago Mínimo La Ley para la Transparencia y Ordenamiento de los Servicios

Preguntas Frecuentes sobre Transparencia de Información

Preguntas Frecuentes sobre Transparencia de Información 1. QUÉ SIGNIFICA INFORMACIÓN TRANSPARENTE Y CUÁL ES SU FINALIDAD? Significa que te brindaremos una información clara y oportuna sobre el producto

Preguntas Frecuentes sobre Transparencia de Información 1. QUÉ SIGNIFICA INFORMACIÓN TRANSPARENTE Y CUÁL ES SU FINALIDAD? Significa que te brindaremos una información clara y oportuna sobre el producto

No obstante lo especificado en las Condiciones Generales, esta Póliza se regirá por las estipulaciones siguientes:

CONDICIONES PARTICULARES PÓLIZA DE SEGURO FLEX VIDA INTERSEGURO 80 CÓDIGO SBS VI2027120086 N POLIZA XXXXXXXXXX Adecuado a la Ley N 29946 y sus normas reglamentar ias No obstante lo especificado en las

CONDICIONES PARTICULARES PÓLIZA DE SEGURO FLEX VIDA INTERSEGURO 80 CÓDIGO SBS VI2027120086 N POLIZA XXXXXXXXXX Adecuado a la Ley N 29946 y sus normas reglamentar ias No obstante lo especificado en las

MONOTRIBUTO: ASPECTOS BÁSICOS A TENER EN CUENTA

MONOTRIBUTO: ASPECTOS BÁSICOS A TENER EN CUENTA El Pequeño Contribuyente del Régimen Simplificado, debe respetar lo dispuesto por la normativa vigente (Ley 25.865), a saber: 1) Emitir y entregar factura

MONOTRIBUTO: ASPECTOS BÁSICOS A TENER EN CUENTA El Pequeño Contribuyente del Régimen Simplificado, debe respetar lo dispuesto por la normativa vigente (Ley 25.865), a saber: 1) Emitir y entregar factura

BANCO CETELEM, S.A. En vigor desde el

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XIV.- CÓDIGO DE TRANSPARENCIA Y DE DERECHOS DEL USUARIO (reformado con resolución No. JB-2013-2393

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XIV.- CÓDIGO DE TRANSPARENCIA Y DE DERECHOS DEL USUARIO (reformado con resolución No. JB-2013-2393

SOLICITUD DE PRÉSTAMO CUBIERTO

COOPSERMUL 7 DE AGOSTOS LTDA. Central tellf.:4823301; Fax: 3816945 Calle Presa Nro.133 Rímac - Lima Nº Interés atrazado S/.. Interés del mes S/. Fecha Recepción: / / DATOS PERSONALES: TOTAL S/... Fecha

COOPSERMUL 7 DE AGOSTOS LTDA. Central tellf.:4823301; Fax: 3816945 Calle Presa Nro.133 Rímac - Lima Nº Interés atrazado S/.. Interés del mes S/. Fecha Recepción: / / DATOS PERSONALES: TOTAL S/... Fecha

(CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS A VERIFICACIÓN POR EL BANCO DE ESPAÑA)

") Pág.1 (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS A VERIFICACIÓN POR EL BANCO DE ESPAÑA) Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y

Pág.1 (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS A VERIFICACIÓN POR EL BANCO DE ESPAÑA) Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y

REGLAMENTO DE LA PROMOCIÓN Cambie las llantas de su carro y lléveselas a 6 meses sin interés en PriceSmart

REGLAMENTO DE LA PROMOCIÓN Cambie las llantas de su carro y lléveselas a 6 meses sin interés en PriceSmart PRIMERO: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC

REGLAMENTO DE LA PROMOCIÓN Cambie las llantas de su carro y lléveselas a 6 meses sin interés en PriceSmart PRIMERO: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL Capital de trabajo - Activo fijo PRODUCTOS Mínimo Plazo TEA Mínima TEA Máxima (%) 1 (%) 1 CrediWarmi Líquido. Credito Rural con cobertura de garantia liquida de

CRÉDITOS MICROEMPRESA - MONEDA NACIONAL Capital de trabajo - Activo fijo PRODUCTOS Mínimo Plazo TEA Mínima TEA Máxima (%) 1 (%) 1 CrediWarmi Líquido. Credito Rural con cobertura de garantia liquida de

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO 1- INTRODUCCIÓN En el presente documento se definen un conjunto de políticas generales de crédito para el producto tarjeta ASEBANACIO Master Card ORO y

POLITICAS DE CREDITO PRODUCTO TARJETA DE CREDITO 1- INTRODUCCIÓN En el presente documento se definen un conjunto de políticas generales de crédito para el producto tarjeta ASEBANACIO Master Card ORO y

Fundamentos del crédito Calificaciones de riesgo crediticio Cómo establecer el crédito Cómo mantener un buen historial de crédito Tarjetas de crédito

Fundamentos del crédito Calificaciones de riesgo crediticio Cómo establecer el crédito Cómo mantener un buen historial de crédito Tarjetas de crédito Manejo de las dificultades del crédito Robo de identidad

Fundamentos del crédito Calificaciones de riesgo crediticio Cómo establecer el crédito Cómo mantener un buen historial de crédito Tarjetas de crédito Manejo de las dificultades del crédito Robo de identidad

Aprende a usar tu tarjeta sin crearte un problema

Aprende a usar tu tarjeta sin crearte un problema Educación Financiera Qué es una tarjeta de crédito? La tarjeta de crédito es un medio de pago emitido por una entidad financiera que te permite adquirir

Aprende a usar tu tarjeta sin crearte un problema Educación Financiera Qué es una tarjeta de crédito? La tarjeta de crédito es un medio de pago emitido por una entidad financiera que te permite adquirir

CRÉDITO EMPRESARIAL - MONEDA NACIONAL

CRÉDITO EMPRESARIAL - MONEDA NACIONAL PRODUCTOS Mínimo Moneda Nacional Plazo Mínima (%) Máxima (%) Crediempresa. Crédito comercial destinado al financiamiento de actividades empresariales del sector formal:

CRÉDITO EMPRESARIAL - MONEDA NACIONAL PRODUCTOS Mínimo Moneda Nacional Plazo Mínima (%) Máxima (%) Crediempresa. Crédito comercial destinado al financiamiento de actividades empresariales del sector formal:

DAC-DPVM-INF VERIFICACIÓN DE MERCADO: ETIQUETADO DE LA CARNE

DAC-DPVM-INF-148-16 VERIFICACIÓN DE MERCADO: ETIQUETADO DE LA CARNE Elaborado por: Salomé Gutiérrez Revisado y aprobado por: Kattia Chavez MARZO, 2016 Sabana Sur, 400 metros oeste de la Contraloría General

DAC-DPVM-INF-148-16 VERIFICACIÓN DE MERCADO: ETIQUETADO DE LA CARNE Elaborado por: Salomé Gutiérrez Revisado y aprobado por: Kattia Chavez MARZO, 2016 Sabana Sur, 400 metros oeste de la Contraloría General

GUÍA DE CÁLCULO DE INTERESES Y OTROS CARGOS Kuiki Credit Nicaragua, S.A.

GUÍA DE CÁLCULO DE INTERESES Y OTROS CARGOS Kuiki Credit Nicaragua, S.A. PAGO DE CONTADO El pago de contado corresponde al monto que deberás pagar para liquidar el saldo total adeudado en tu línea de crédito.

GUÍA DE CÁLCULO DE INTERESES Y OTROS CARGOS Kuiki Credit Nicaragua, S.A. PAGO DE CONTADO El pago de contado corresponde al monto que deberás pagar para liquidar el saldo total adeudado en tu línea de crédito.

CRÉDITOS PERSONALES. Síganos en

CRÉDITOS PERSONALES www.bancopopular.fi.cr Síganos en BENEFICIOS Los créditos personales del Banco Popular le permiten solventar cualquier necesidad. Con ágiles tiempos de aprobación, requisitos simples

CRÉDITOS PERSONALES www.bancopopular.fi.cr Síganos en BENEFICIOS Los créditos personales del Banco Popular le permiten solventar cualquier necesidad. Con ágiles tiempos de aprobación, requisitos simples

Instituto FONACOT. Dirección Estatal Valle de Toluca ESTADO DE MÉXICO

Instituto FONACOT Dirección Estatal Valle de Toluca ESTADO DE MÉXICO 1 2 3 Ley Federal del Trabajo La reforma al Artículo 132; fracción XXVI Bis de la Ley Federal del Trabajo establece lo siguiente: Artículo

Instituto FONACOT Dirección Estatal Valle de Toluca ESTADO DE MÉXICO 1 2 3 Ley Federal del Trabajo La reforma al Artículo 132; fracción XXVI Bis de la Ley Federal del Trabajo establece lo siguiente: Artículo

CRÉDITOS DE VIVIENDA

CRÉDITOS Personal Medico Estudio Mejoras Tienda Ferias Rápidos Menaje de casa Vehículos Compra de deuda Vivienda Vacacionales Clínica dental Personal con garantía hipotecaria Mejoras con garantía hipotecaria

CRÉDITOS Personal Medico Estudio Mejoras Tienda Ferias Rápidos Menaje de casa Vehículos Compra de deuda Vivienda Vacacionales Clínica dental Personal con garantía hipotecaria Mejoras con garantía hipotecaria

Banco de Sabadell, S.A.

Página 1 CRÉDITOS, LÍNEAS DE RIESGO, PRÉSTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE Y EXCESOS EN CUENTA DE CRÉDITO, Y ANTICIPOS SOBRE EFECTOS, FACTURAS Y CERTIFICACIONES CRÉDITOS Cancelación

Página 1 CRÉDITOS, LÍNEAS DE RIESGO, PRÉSTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE Y EXCESOS EN CUENTA DE CRÉDITO, Y ANTICIPOS SOBRE EFECTOS, FACTURAS Y CERTIFICACIONES CRÉDITOS Cancelación

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

CONTRATO DE MUTUO AUTOMOTRIZ BANCO FALABELLA ÓSCAR RIQUELME GALLARDO

CONTRATO DE MUTUO AUTOMOTRIZ BANCO FALABELLA A ÓSCAR RIQUELME GALLARDO En, CASABLANCA,a 18 de Julio del año 2016, comparecen: Don(a) Ivan Patricio Miqueles Leon, cédula de identidad 5.776.092 3,y Don(a)

CONTRATO DE MUTUO AUTOMOTRIZ BANCO FALABELLA A ÓSCAR RIQUELME GALLARDO En, CASABLANCA,a 18 de Julio del año 2016, comparecen: Don(a) Ivan Patricio Miqueles Leon, cédula de identidad 5.776.092 3,y Don(a)

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587, sus modificaciones y su Reglamento respectivo.

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587, sus modificaciones y su Reglamento respectivo. TARJETA DE CRÉDITO Nota de Interés: Las tasas y sus rangos de aplicación,

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587, sus modificaciones y su Reglamento respectivo. TARJETA DE CRÉDITO Nota de Interés: Las tasas y sus rangos de aplicación,

CONTRATO DE PRESTAMO CON GARANTIA PRENDARIA

CONTRATO DE PRESTAMO CON GARANTIA PRENDARIA Nosotros,, mayor de edad, casado, Licenciado en Administración de Empresas, hondureño, con domicilio en, calle, ave casa, Bloque sector de, con cédula de identidad

CONTRATO DE PRESTAMO CON GARANTIA PRENDARIA Nosotros,, mayor de edad, casado, Licenciado en Administración de Empresas, hondureño, con domicilio en, calle, ave casa, Bloque sector de, con cédula de identidad

A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI. B -Tasas pasivas de interés Cuadro I Cuadro II Cuadro III

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI Promedio de Descuento a 30 días en pesos Descuento a 30 días

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI Promedio de Descuento a 30 días en pesos Descuento a 30 días

Tarjeta de Credito: Formulas y Ejemplos

CLASE PRODUCTO FECHA : : : FÓRMULAS Y EJEMPLO TARJETA DE CRÉDITO 0/0/07 Tarjeta de Credito: Formulas y Ejemplos Aplica para Tarjetas Diners Club Miles Special Edition, Diners Club Miles, Diners Club y

CLASE PRODUCTO FECHA : : : FÓRMULAS Y EJEMPLO TARJETA DE CRÉDITO 0/0/07 Tarjeta de Credito: Formulas y Ejemplos Aplica para Tarjetas Diners Club Miles Special Edition, Diners Club Miles, Diners Club y

REGLAMENTO CREDITO 24/7 SEC v1

REGLAMENTO CREDITO 24/7 SEC v1 PRIMERO: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA, S.A., empresa que en adelante se conocerá como el patrocinador

REGLAMENTO CREDITO 24/7 SEC v1 PRIMERO: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA, S.A., empresa que en adelante se conocerá como el patrocinador

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito BANCA: Consumo FECHA DE PUBLICACIÓN: 17/07/2015 TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Clásica, Dorada, Platinum y Carsa. Período

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito BANCA: Consumo FECHA DE PUBLICACIÓN: 17/07/2015 TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Clásica, Dorada, Platinum y Carsa. Período

Requisitos de contratación en Tienda en línea

Requisitos de contratación en Tienda en línea Móvil Para acceder a nuevos servicios contractuales de móvil con y sin límite, se requiere a quien lo solicita: - Ser cliente particular. - Tener un servicio

Requisitos de contratación en Tienda en línea Móvil Para acceder a nuevos servicios contractuales de móvil con y sin límite, se requiere a quien lo solicita: - Ser cliente particular. - Tener un servicio

Matemática Financiera

Matemática Financiera Ysela Ochoa Tapia Ysela Ochoa Tapia Matemática Financiera 1/11 Hoy en día es común pedir dinero prestado para financiar compras y liquidar con pagos periódicos. Los Bancos ofrecen

Matemática Financiera Ysela Ochoa Tapia Ysela Ochoa Tapia Matemática Financiera 1/11 Hoy en día es común pedir dinero prestado para financiar compras y liquidar con pagos periódicos. Los Bancos ofrecen

OPERACIONES ACTIVAS - Año Base 360 DÍAS

OPERACIONES ACTIVAS - Año Base 360 DÍAS Versión N 17 Vigencia: 10/04/2017 1) INTERÉS COMPENSATORIO 1.1) CRÉDITOS CON GARANTÍA MOBILIARIA a) Sobre joyas de Oro a1) PIGNOCLASICO TEA % MÍNIMA - MÁXIMA De

OPERACIONES ACTIVAS - Año Base 360 DÍAS Versión N 17 Vigencia: 10/04/2017 1) INTERÉS COMPENSATORIO 1.1) CRÉDITOS CON GARANTÍA MOBILIARIA a) Sobre joyas de Oro a1) PIGNOCLASICO TEA % MÍNIMA - MÁXIMA De

COLOCACIÓN DE TÍTULOS VALORES DE DEUDA Y OBTENCIÓN DE LÍNEAS DE CRÉDITO DEL EXTERIOR

COLOCACIÓN DE TÍTULOS VALORES DE DEUDA Y OBTENCIÓN DE LÍNEAS DE CRÉDITO DEL EXTERIOR -Última comunicación incorporada: A 301- Texto ordenado al 17 8 201 TEXTO ORDENADO DE LAS NORMAS SOBRE COLOCACIÓN DE

COLOCACIÓN DE TÍTULOS VALORES DE DEUDA Y OBTENCIÓN DE LÍNEAS DE CRÉDITO DEL EXTERIOR -Última comunicación incorporada: A 301- Texto ordenado al 17 8 201 TEXTO ORDENADO DE LAS NORMAS SOBRE COLOCACIÓN DE

FOLLETO DE TARIFAS EPÍGRAFE: 08 Página: 1

FOLLETO DE TARIFAS EPÍGRAFE: 08 Página: 1 SERVICIOS DE PAGO: CUENTAS CORRIENTES, Y DE AHORRO Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se aplican a todos los clientes (consumidores

FOLLETO DE TARIFAS EPÍGRAFE: 08 Página: 1 SERVICIOS DE PAGO: CUENTAS CORRIENTES, Y DE AHORRO Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se aplican a todos los clientes (consumidores

Tarjeta de Crédito Oro

Qué es? Es un medio de pago que te permite hacer compras sin necesidad de contar con dinero en efectivo, generándose un crédito que podrás pagar después. También podrás realizar disposiciones en efectivo

Qué es? Es un medio de pago que te permite hacer compras sin necesidad de contar con dinero en efectivo, generándose un crédito que podrás pagar después. También podrás realizar disposiciones en efectivo

Cuentas Bansí. Por eso en Bansí tenemos una cuenta que se adapta a cada una de tus necesidades.

cuentas de cheques Cuentas Bansí Nuestras cuentas están pensadas para ti, el crecimiento de tus proyectos y tu comodidad. Apreciamos la seguridad y las ventajas de la creatividad; valoramos siempre la

cuentas de cheques Cuentas Bansí Nuestras cuentas están pensadas para ti, el crecimiento de tus proyectos y tu comodidad. Apreciamos la seguridad y las ventajas de la creatividad; valoramos siempre la

Caja Rural de Navarra, S.C. En vigor desde el 1/1/2014 FOLLETO DE TARIFAS Epígrafe 15 Página 1 de 6

FOLLETO DE TARIFAS Epígrafe 15 Página 1 de 6 Epígrafe 15. CRÉDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO, Y ANTICIPOS SOBRE EFECTOS. Especificación

FOLLETO DE TARIFAS Epígrafe 15 Página 1 de 6 Epígrafe 15. CRÉDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO, Y ANTICIPOS SOBRE EFECTOS. Especificación

El autofinanciamiento de automóviles. El sistema de autofinanciamiento

El autofinanciamiento de automóviles Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) Al comprar un automóvil es necesario investigar las

El autofinanciamiento de automóviles Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) Al comprar un automóvil es necesario investigar las

MANUAL DE CONTRATACIÓN DE BIENES Y SERVICIOS SURAMERICANA

MANUAL DE CONTRATACIÓN DE BIENES Y SERVICIOS SURAMERICANA 1 MANUAL DE CONTRATACIÓN DE BIENES Y SERVICIOS SURAMERICANA Todo empleado de la Compañía que en algún momento llegue a tener a su cargo la elaboración,

MANUAL DE CONTRATACIÓN DE BIENES Y SERVICIOS SURAMERICANA 1 MANUAL DE CONTRATACIÓN DE BIENES Y SERVICIOS SURAMERICANA Todo empleado de la Compañía que en algún momento llegue a tener a su cargo la elaboración,

Destinatario: Cliente/Banco Página 1 de 6 Vigencia: Noviembre12 FDO-0664

ANEXO A LA APERTURA DE CUENTA AHORRO AUTO El presente documento es adicional al Contrato de Depósitos de Ahorro suscrito por el Banco Internacional del Perú Interbank y el Cliente (Cuyos datos se indican

ANEXO A LA APERTURA DE CUENTA AHORRO AUTO El presente documento es adicional al Contrato de Depósitos de Ahorro suscrito por el Banco Internacional del Perú Interbank y el Cliente (Cuyos datos se indican

REGLAMENTO PROMOCION COMPRA DE SALDOS EN CUOTAS

REGLAMENTO PROMOCION COMPRA DE SALDOS EN CUOTAS DIFERIDAS SIN INTERESES. PRIMERA: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA, S.A., empresa que

REGLAMENTO PROMOCION COMPRA DE SALDOS EN CUOTAS DIFERIDAS SIN INTERESES. PRIMERA: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA, S.A., empresa que

CONTROL GENERAL ESTABLECIMIENTOS NAVIDAD

CONTROL GENERAL ESTABLECIMIENTOS NAVIDAD REQUISITOS Cumple usted con este requisito? DOCUMENTACIÓN 01 Exhibe el cartel con el NDP del establecimiento. 02 Dispone de documento acreditativo que autorice

CONTROL GENERAL ESTABLECIMIENTOS NAVIDAD REQUISITOS Cumple usted con este requisito? DOCUMENTACIÓN 01 Exhibe el cartel con el NDP del establecimiento. 02 Dispone de documento acreditativo que autorice

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

GUÍA DE MANEJO DE BASE DE DATOS CLIENTES PASAR EXPRESS S.A.

GUÍA DE MANEJO DE BASE DE DATOS CLIENTES PASAR EXPRESS S.A. INTRODUCCIÓN La presente guía tiene por objeto desarrollar al detalle el manejo de la base de datos de clientes de PASAR EXPRESS S.A., con el

GUÍA DE MANEJO DE BASE DE DATOS CLIENTES PASAR EXPRESS S.A. INTRODUCCIÓN La presente guía tiene por objeto desarrollar al detalle el manejo de la base de datos de clientes de PASAR EXPRESS S.A., con el

I- CONDICIONES DEL PROGRAMA DE COMPRAS EN CUOTAS A 0% DE INTERÉS EN COMERCIOS

I- CONDICIONES DEL PROGRAMA DE COMPRAS EN CUOTAS A 0% DE INTERÉS EN COMERCIOS Los siguientes enunciados regulan la relación entre BAC INTERNATIONAL BANK, INC., en adelante denominado el BANCO; la persona

I- CONDICIONES DEL PROGRAMA DE COMPRAS EN CUOTAS A 0% DE INTERÉS EN COMERCIOS Los siguientes enunciados regulan la relación entre BAC INTERNATIONAL BANK, INC., en adelante denominado el BANCO; la persona

PRODUCTO REFINANCIADO: CAPITAL DE TRABAJO / ACTIVO FIJO / VIVIENDA / CONSUMO FECHA DE ACTUALIZACIÓN:

PRODUCTO REFINANCIADO: CAPITAL DE TRABAJO / ACTIVO FIJO / VIVIENDA / CONSUMO FECHA DE ACTUALIZACIÓN: 0.0.06 BANCA: MICROEMPRESA CONCEPTO TASAS () Interés Compensatorio Préstamos en Cuotas para Capital

PRODUCTO REFINANCIADO: CAPITAL DE TRABAJO / ACTIVO FIJO / VIVIENDA / CONSUMO FECHA DE ACTUALIZACIÓN: 0.0.06 BANCA: MICROEMPRESA CONCEPTO TASAS () Interés Compensatorio Préstamos en Cuotas para Capital

CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO

CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO MOTIVO: El Banco de México, con el objeto de seguir promoviendo el sano desarrollo del sistema

CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO MOTIVO: El Banco de México, con el objeto de seguir promoviendo el sano desarrollo del sistema

REGLAMENTO DE LA PROMOCIÓN En Febrero hasta su casa quiere un nuevo look con tasa cero 3 meses

REGLAMENTO DE LA PROMOCIÓN En Febrero hasta su casa quiere un nuevo look con tasa cero 3 meses PRIMERO: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA,

REGLAMENTO DE LA PROMOCIÓN En Febrero hasta su casa quiere un nuevo look con tasa cero 3 meses PRIMERO: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA,

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 1. Ejercicios propuestos 1.1 Un empresario adquiere una deuda de $20 000.000 con el banco Medellín que aplica una tasa de interés

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 1. Ejercicios propuestos 1.1 Un empresario adquiere una deuda de $20 000.000 con el banco Medellín que aplica una tasa de interés

FINANTODO.

FINANTODO Visítanos en: http://onvacation.com/site/finantodo. Qué es FINANTODO? Es una herramienta de cierre número 1 de los canales On Vacation, que nace y pertenece al departamento de Mercadeo; logrando

FINANTODO Visítanos en: http://onvacation.com/site/finantodo. Qué es FINANTODO? Es una herramienta de cierre número 1 de los canales On Vacation, que nace y pertenece al departamento de Mercadeo; logrando

CLASE: Fecha de Vencimiento El día 09 de cada mes Del día 10 al día 09 del mes siguiente 26 de cada mes

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito FECHA DE PUBLICACIÓN: 0//207 Período de facturación TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Diners Club Miles Special Edition,

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito FECHA DE PUBLICACIÓN: 0//207 Período de facturación TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Diners Club Miles Special Edition,

BANCO CENTRAL DE LA REPUBLICA ARGENTINA

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 6084 21/10/2016 Ref.: Circular OPRAC 1-853 Línea de financiamiento para la producción

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 6084 21/10/2016 Ref.: Circular OPRAC 1-853 Línea de financiamiento para la producción

SOLICITUD DE PRÉSTAMO CUBIERTO

COOPSERMUL 7 DE AGOSTOS LTDA. Central tellf.:4823301; Fax: 3816945 Calle Presa Nro.133 Rímac - Lima Nº Interés atrazado S/.. Interés del mes S/. Fecha Recepción: / / DATOS PERSONALES: TOTAL S/... Fecha

COOPSERMUL 7 DE AGOSTOS LTDA. Central tellf.:4823301; Fax: 3816945 Calle Presa Nro.133 Rímac - Lima Nº Interés atrazado S/.. Interés del mes S/. Fecha Recepción: / / DATOS PERSONALES: TOTAL S/... Fecha

Epígrafe 11º. CREDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO Y ANTICIPOS SOBRE EFECTOS.

FOLLETO DE TARIFAS Epígrafe 11º. Página: 1 Epígrafe 11º. CREDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO Y ANTICIPOS SOBRE EFECTOS. ESPECIFICACIÓN

FOLLETO DE TARIFAS Epígrafe 11º. Página: 1 Epígrafe 11º. CREDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO Y ANTICIPOS SOBRE EFECTOS. ESPECIFICACIÓN

DERECHOS DEL CLIENTE Y USUARIO FINANCIERO

DERECHOS DEL CLIENTE Y USUARIO FINANCIERO a) b) c) d) Al acceso a los servicios financieros con trato equitativo, sin discriminación por razones de edad, género, raza, religión o identidad cultural. A

DERECHOS DEL CLIENTE Y USUARIO FINANCIERO a) b) c) d) Al acceso a los servicios financieros con trato equitativo, sin discriminación por razones de edad, género, raza, religión o identidad cultural. A

CUENTA CORRIENTE Código 4.9

CUENTA CORRIENTE Código 4.9 PLAN BASICO EMPRESAS Personas Jurídicas y Personas Naturales con Giro Comercial Cuenta Corriente + Línea automática de Crédito y/o Tarjeta de Crédito Cliente Nuevo: o Primeros

CUENTA CORRIENTE Código 4.9 PLAN BASICO EMPRESAS Personas Jurídicas y Personas Naturales con Giro Comercial Cuenta Corriente + Línea automática de Crédito y/o Tarjeta de Crédito Cliente Nuevo: o Primeros

NOMBRE : CASTIGOS, RECUPERACIONES Y OTORGAMIENTO DE CRÉDITOS DE CONSUMO

ARCHIVO C45 Hoja 1 CODIGO : C45 NOMBRE : CASTIGOS, RECUPERACIONES Y OTORGAMIENTO DE CRÉDITOS DE CONSUMO SISTEMA : Contable PERIODICIDAD : Trimestral PLAZO : 15 días hábiles. En este archivo se deberán

ARCHIVO C45 Hoja 1 CODIGO : C45 NOMBRE : CASTIGOS, RECUPERACIONES Y OTORGAMIENTO DE CRÉDITOS DE CONSUMO SISTEMA : Contable PERIODICIDAD : Trimestral PLAZO : 15 días hábiles. En este archivo se deberán

Lo que necesito saber de mi Tarjeta de Crédito

Lo que necesito saber de mi Tarjeta de Crédito Informativo tarjetas de crédito bancarias Cómo obtener una tarjeta de crédito? 1 2 3 Qué es una tarjeta de crédito? La tarjeta de crédito es un medio de pago

Lo que necesito saber de mi Tarjeta de Crédito Informativo tarjetas de crédito bancarias Cómo obtener una tarjeta de crédito? 1 2 3 Qué es una tarjeta de crédito? La tarjeta de crédito es un medio de pago

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO Manual de Usuario Externo Versión: 03 Fecha de aprobación: 26/06/2014 CONTROL DE CAMBIOS Versión Sección y/o página 02 17 Descripción de la modificación

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO Manual de Usuario Externo Versión: 03 Fecha de aprobación: 26/06/2014 CONTROL DE CAMBIOS Versión Sección y/o página 02 17 Descripción de la modificación