Región Centro Occidente Comisión de Seguridad Social y Laboral

|

|

|

- Joaquín Macías Quiroga

- hace 7 años

- Vistas:

Transcripción

1 BOLETÍN INFORMATIVO DE SEGURIDAD SOCIAL ENERO DE 2017 CONTENIDO: I. EDITORIAL, 2 II. RECOMENDACIONES Y OBLIGACIONES DEL MES, 2 III. DISPOSICIONES DE INTERÉS EN EL D.O.F., 5 IV. TEMAS DE INTERÉS, 12 V. RESOLUCIONES, 28 VI. BITACORA DE SEGURIDAD SOCIAL 2016, 45 VII. INDICADORES PERMANENTES, Elaborado por Crispín García Viveros Este boletín no refleja necesariamente la opinión de la Comisión señalada y/o de alguno de sus integrantes. La responsabilidad corresponde, exclusivamente, a la fuente y/o el autor del mismo.

2 I. EDITORIAL Al iniciar este año se enfrenta el problema que deriva de la reforma constitucional para evitar que el salario mínimo se utilice como unidad de cuenta, índice, base, medida o referencia, ya que aun no termina el plazo para que sean modificados los ordenamientos legales que precisen la aplicación de la unidad de medida y actualización (UMA) y tampoco se han pronunciado las autoridades correspondientes, en este caso del IMSS y el Infonavit, por lo que en los apartados de recomendaciones y obligaciones del mes y de temas de interés damos a conocer nuestra opinión al respecto, recomendando estar pendientes de las publicaciones de dichas autoridades. Del apartado de disposiciones de interés en el DOF, recomendamos consultar las relativas a: resolución de modificación al salario mínimo y a los profesionales, resolución de facilidades administrativas para algunos sectores de contribuyentes, decreto que modifica los beneficios fiscales para patrones y trabajadores eventuales del campo y decreto por el que se expide la ley para determinar el valor de la unidad de medida y actualización. En el apartado de temas de interés incluimos comentarios sobre: la unidad de medida y actualización (UMA), la tabla de enfermedades de trabajo que está próxima publicarse, el convenio de colaboración IMSS-STPS (que permite que personal del IMSS participe en las inspecciones laborales) y nota del periódico El Economista sobre la intención del IMSS de incrementar las medidas contra la evasión. Continuamos publicando las resoluciones jurisdiccionales que estimamos de interés para los lectores de este boletín. Igualmente incorporamos la bitácora de Seguridad Social, en esta ocasión la correspondiente al ejercicio En este boletín incluimos el apartado de indicadores permanentes en lo correspondiente a la trayectoria de los salarios mínimos de 1991 a 2017 y los días festivos para este último año. C.P. Crispín García Viveros Favor de dirigir sus comentarios a nuestras oficinas o al correo electrónico: crispingarcia@garciaviveros.com II. RECOMENDACIONES Y OBLIGACIONES DEL MES 1. CALENDARIO DE NÓMINAS En empresas cuyo pago a los trabajadores es por semana, decena, catorcena o cualquier otro período, es importante que se determine (conjuntamente con el área contable) el calendario de nóminas, es decir qué períodos incluirán cada uno de los meses y bimestres del año 2017, ello en atención a que los pagos al IMSS son por mes, al SAR e Infonavit por bimestre y las partes variables del salario se acumulan por bimestre. 2

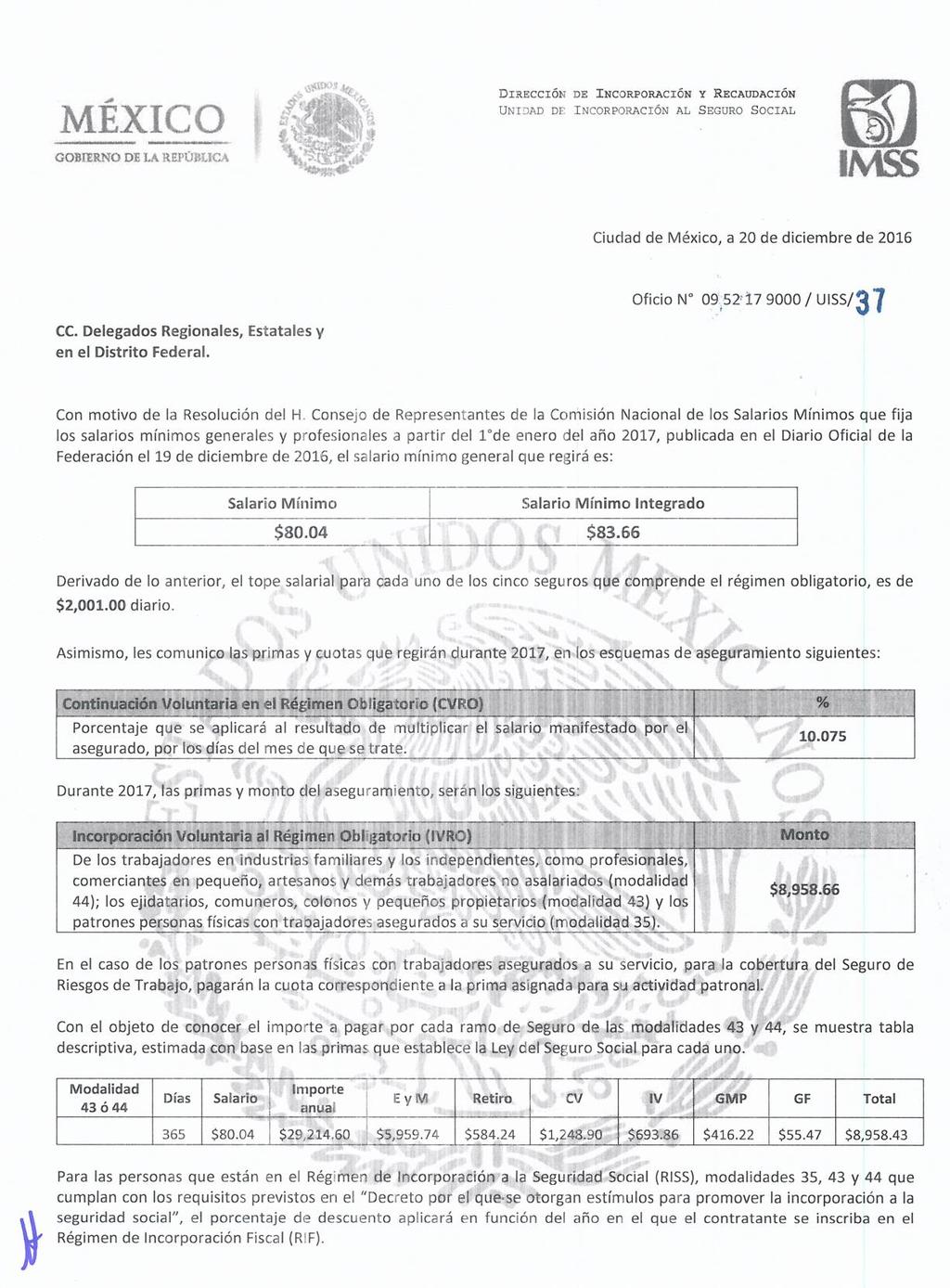

3 2. INCREMENTO AL SALARIO MÍNIMO Y SUS EFECTOS A partir del primero de enero del presente año, mediante resolución publicado en el DOF el 19 de diciembre pasado, se modifico el Salario Mínimo, tanto general como profesionales, los cuales pueden consultar en el apartado de disposiciones de interés del D.O.F. del presente Boletín. Al respecto es conveniente señalar que por primera vez dicho incremento sólo deberá tener efecto para el pago de los salarios, por lo que el mismo sólo aplica para establecer el pago mínimo general y los profesionales que se incluyen en la resolución antes mencionada, esto de acuerdo a la fracción VI de la reforma al artículo 123 constitucional del pasado 27 de enero de No obstante lo anterior y considerando que aún no se cumple el plazo previsto por el transitorio cuarto de la reforma mencionada, que obliga a que: el congreso de la unión, las legislaturas de los estados, la Asamblea Legislativa del Distrito Federal -sic-, así como las administraciones públicas federales, estatales, del Distrito Federal -sic- y municipales deberán realizar las adecuaciones que correspondan en las leyes y ordenamientos de su competencia, según sea el caso, en un plazo máximo de un año a partir de la entrada en vigor de este decreto, a efecto de eliminar las referencias al salario mínimo como unidad de cuenta, índice, base, medida o referencia y sustituirlas por las relativas a la unidad de medida y actualización, por lo que se han suscitado diversas interpretaciones que inclusive han llevado a señalar que en materia de las aportaciones de seguridad social, en cuanto a sus límites, deban fijarse conforme a la unidad señalada que también se conoce como la UMA, criterio que no compartimos. En este último sentido el IMSS ha emitido a través de su unidad de incorporación dependiente de la dirección de incorporación y recaudación, el oficio circular 37 que se incluye en el apartado de temas de interés de este boletín, en el cual adicionamos algunos comentarios al respecto, por lo que según nuestra interpretación debe modificarse lo siguiente: A. Actualizar el dato del salario mínimo para 2017 en el SUA, registrando el salario mínimo general que puede consultar en el apartado de disposiciones de interés en el D.O.F. de este boletín, que para pronta referencia señalamos que es de $ B. Modificar el importe a cotizar como mínimo al IMSS e INFONAVIT. Este tipo de modificaciones las realiza el IMSS de oficio en trabajadores con salario mínimo y prestaciones mínimas de Ley (Art. 55 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y fiscalización, en adelante RACERF). Los salarios mínimos con prestaciones mayores o antigüedad de más de un año, deben de modificarse por los patrones, es decir hay que presentar los avisos afiliatorios que correspondan. C. Aumento en el importe (no al número de veces) de los límites a cotizar en los Seguros y Ramos, del régimen obligatorio del Seguro Social; así como en la base para el pago de las aportaciones al INFONAVIT. En caso de contar con trabajadores registrados al 31 de diciembre de 2016 en el límite superior de $ 1, (25 * 73.04) y cuyo Salario Diario Integrado actual exceda dicho importe, se deberá presentar una Modificación de Salario (Art. 45 último párrafo del RACERF) con fecha 1º de enero de Por lo que el nuevo límite queda en $ 2, (25 * 80.04) para todos los seguros que comprende el mencionado régimen obligatorio de la LSS, así como para las aportaciones de vivienda. D. Incremento en el importe a pagar por la Cuota Fija del Seguro de Enfermedades y Maternidad (Art. 106-I LSS) y de la base para determinar la Cuota Adicional del Seguro de Enfermedades y Maternidad (Art. 106-II LSS). 3

4 A partir del 1º de enero del 2017, quedan como sigue: Cuota % Aportación Diaria Base Patrón Trabajador Fija ($ 16.33) 0.00 SMGDF $ Adicional Exc (SBC 3 SMDF) Exc (SBC - $ ) E. Adecuar el monto a retener por cuota obrera a los trabajadores, para lo cual deberá modificarse el sistema de nómina, considerando los ajustes a la cuota adicional comentada en el punto D anterior y a los límites de cotización que tratamos en el punto C de este apartado. F. Aumento en los descuentos a los trabajadores por otorgamiento de conceptos de alimentación y/o habitación otorgadas a los trabajadores (Art. 27-V LSS) para no integrar al salario base de cotización: Sugerimos mantener la misma cantidad ($ 14.61) que se viene descontando, hasta que se reforme la Ley del Seguro Social en la que se precise el efecto de la UMA. G. Aumento al importe otorgado a los trabajadores por despensa, en efectivo, vale o especie (Art. 27-VI LSS) y en vale (acuerdo del consejo Técnico del IMSS número 495/93 del 18/Ago/93): Sugerimos mantener el importe que se aplica como limite ($ 29.22), hasta que se reforme la Ley del Seguro Social en la que se precise el efecto de la UMA. 3. OBLIGACIONES QUE DERIVAN DE LAS LEYES DEL SEGURO SOCIAL Y DEL INFONAVIT A. Presentación de Modificaciones de Salario Determinar y presentar Modificaciones de Salario por partes de salario variables pagadas en Noviembre y Diciembre de El plazo vence el Viernes 6 de enero de Determinar y presentar MODIFICACIONES DE SALARIO por cambio en los elementos fijos. Por ejemplo, si un trabajador, durante el mes de enero de 2017, recibe un incremento de salario o cumple un nuevo año de servicios en la empresa y con ello cambia algún elemento fijo (días de vacaciones, aguinaldo, etc.) se debe modificar el Salario Base de Cotización y por ende se debe presentar la modificación de salario, teniendo un plazo de cinco días hábiles, a partir de la fecha del cambio, para evitar la extemporaneidad. Sugerimos a las empresas: a. Como una regla general, no tomar los plazos que la Ley del Seguro Social contempla para los avisos de alta, reingreso y modificación de salario, ya que de hacerlo estarán siempre ante la contingencia fiscal del fincamiento de capitales constitutivos previstos expresamente en los artículos 77 cuarto párrafo y 88 de la Ley antes mencionada, por lo que una sana practica es presentar los movimientos afiliatorios, de manera inmediata, no obstante que pueden tomarse los plazos, pero entonces se ubican en la contingencia mencionada. b. En caso de optar por utilizar los plazos, recomendamos no presentar en los términos máximos que la Ley del Seguro Social concede, los avisos de alta, reingreso, modificación de salario o baja, para evitar que en el supuesto de ser rechazados en el proceso de validación, al volverlos a presentar con las adecuaciones necesarias, se conviertan en avisos 4

5 extemporáneos, y en consecuencia se pudiera presentar un capital constitutivo o el IMSS pretenda cobrarles una multa. c. Confrontar con la cédula de determinación preparada por el IMSS (EMA o Base de Datos) con sus registros propios (en el SUA), para igualar las bases de datos, y así evitar discrepancias en la validación que origine el rechazo de avisos afiliatorios y/o generación de cédulas de diferencias (COB-03). En caso de identificar diferencias, proceder en consecuencia, ya sea efectuando los pagos complementarios procedentes y/o planteando a esa autoridad las aclaraciones por escrito que sean necesarias. d. Es importante recordar que también las propuestas de cédulas EBA o Base de Datos preparadas por el IMSS, que se conocen bimestralmente, deben ser confrontadas, fundamentalmente en los datos correspondientes al INFONAVIT, para identificar diferencias, que deberán ser aclaradas con la autoridad correspondiente, pero lo más importante sería tomar conocimiento de la obligación de iniciar el descuento correspondiente, a todos aquellos trabajadores de la empresa que aparezcan como acreditados, es decir que hayan recibido un crédito del INFONAVIT, puesto que atendiendo a lo señalado en el artículo 44 del Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al Instituto del Fondo Nacional de la Vivienda para los Trabajadores, deberá, al día siguiente de su recepción, iniciarse la retención de los descuentos procedentes. e. En el caso de avisos de modificación de salario, derivados de partes variables, será necesario que antes de entregar los avisos correspondientes, cuando esto se haga a través de un medio magnético, verificar que no se hayan presentado avisos de baja, en el periodo comprendido entre el primer día del mes en que surten efecto los avisos de modificación de salario y la fecha en que se están entregando estos, ya que de coincidir esta situación, deberán eliminarse del medio magnético los correspondientes avisos de modificación de salario y presentarse en el formato Afil-02 para su trámite, ya que de no hacerlo así el IMSS rechazará los casos que se comentan, que se encuentran en el medio magnético antes referido. B. Pago de Cuotas Obrero Patronales Determinar y pagar las cuotas obrero patronales del sexto bimestre de 2016 (noviembre y diciembre), del Seguro de retiro, cesantía en edad avanzada y vejez, así como las aportaciones de vivienda y retenciones al Infonavit del mismo bimestre, a más tardar el martes 17 de enero de Determinar y pagar las cuotas obrero patronales, del mes de diciembre de 2016; el plazo vence el martes 17 de enero de Si paga a través de medio magnético, no olvide conservar el disco de pago SUA; así como respaldar la base de datos del SUA. Un problema que tienen algunas empresas radica en demostrar a la autoridad que la constancia de pago emitida por el banco (Entidad Receptora) corresponde a un período determinado, en razón de que el patrón no tuvo la precaución de guardar sus archivos electrónicos de pago; de modo que al emitir nuevamente la cédula de determinación en el SUA que tiene instalado, a pesar de que se trate del mismo período y de que las cantidades coincidan, se generará un número de folio distinto al que está registrado en la constancia de pago emitida por el banco. Por lo anterior, nuevamente, insistimos en que conserven todos sus archivos de pago, tal y como fueron presentados ante el banco; exigiendo, en algunos casos, a los propios bancos su devolución al momento de efectuar el pago si este lo efectúa con un medio electrónico. 5

6 III. DISPOSICIONES DE INTERÉS EN EL D.O.F. 1. El Martes 6 de diciembre el Instituto Mexicano del Seguro Social, publicó Aviso mediante el cual se designa a la Lic. Erika Orozco Stover, Titular de la Jefatura Delegacional de Servicios Jurídicos, como la persona que suplirá las ausencias del Mtro. Gustavo Enrique Pintos Gutierrez, Titular de la Delegación Durango. 2. El Miércoles 14 de diciembre el Instituto Mexicano del Seguro Social, publicó Aviso por el que se da a conocer al ACDO.SA2.HCT /202.P.DA, de fecha 20 de julio de 2016, mediante el cual se aprobó la Norma que establece las disposiciones para la enajenación de Bienes Inmuebles del Instituto Mexicano del Seguro Social, clave El Viernes 16 de diciembre la Secretaria de Hacienda y Crédito Público, publicó la Resolución que modifica la diversa por la que se expiden los formatos oficiales de los avisos e informes que deben presentar quienes realicen actividades vulnerables. 4. El Lunes 19 de diciembre la Secretaria de Hacienda y Crédito Publico, publicó las Disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las sociedades de inversión especializada de fondos para el retiro. 5. El Lunes 19 de diciembre la Comisión Nacional de los Salarios Mínimos, publicó la Resolución del H. consejo de Representantes de la Comisión Nacional de los Salarios Mínimos que fija los salarios mínimos general y profesionales vigentes a partir del 1º. de enero de A continuación se inserta una selección de los textos más relevantes, como sigue: RESOLUCIÓN del H. Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos que fija los salarios mínimos general y profesionales vigentes a partir del 1o. de enero de SE RESUELVE PRIMERO. Para fines de aplicación de los salarios mínimos en la República Mexicana habrá una sola área geográfica integrada por todos los municipios del país y demarcaciones territoriales (Delegaciones) de la Ciudad de México. SEGUNDO. El salario mínimo general que tendrá vigencia a partir del 1o. de enero de 2017 en el área geográfica a que se refiere el punto resolutorio anterior, se integra por tres componentes: primero, el monto del salario mínimo general vigente en 2016, $73.04 pesos diarios; segundo, el Monto Independiente de Recuperación (MIR), $4.00 pesos diarios y, tercero, el incremento de 3.9% sobre la suma de los dos componentes anteriores, $3.00 pesos diarios, lo que arroja un monto de $80.04 pesos diarios como cantidad mínima que deben recibir en efectivo los trabajadores por jornada diaria de trabajo. TERCERO. Los salarios mínimos profesionales que tendrán vigencia a partir del 1o. de enero de 2017, para las profesiones, oficios y trabajos especiales, que se refieren en el Cuarto Resolutorio, como cantidad mínima que deben recibir en efectivo los trabajadores por jornada diaria de trabajo, serán los que están vigentes en 2016 más un incremento del 3.9%. QUINTO. Los salarios mínimos profesionales que tendrán vigencia a partir del 1o. de enero de 2017 para las profesiones, oficios y trabajos especiales establecidos en el punto resolutorio anterior, como cantidad mínima que deban recibir en efectivo los(as) trabajadores(as) por jornada ordinaria diaria de trabajo, serán los que se señalan a continuación: 6

7 OFICIO No. SALARIOS MÍNIMOS PROFESIONALES QUE ESTARÁN VIGENTES A PARTIR DEL 1o. DE ENERO DEL AÑO 2017 Pesos diarios ÁREA PROFESIONES, OFICIOS Y TRABAJOS ESPECIALES GEOGRÁFICA ÚNICA 1 Albañilería, oficial de Boticas, farmacias y droguerías, dependiente(a) de mostrador en Buldózer y/o traxcavo, operador(a) de Cajero(a) de máquina registradora Cantinero(a) preparador(a) de bebidas Carpintero(a) de obra negra Carpintero(a) en fabricación y reparación de muebles, oficial Cocinero(a), mayor(a) en restaurantes, fondas y demás establecimientos de preparación y venta de alimentos Colchones, oficial en fabricación y reparación de Colocador(a) de mosaicos y azulejos, oficial Construcción de edificios y casas habitación, yesero(a) en Cortador(a) en talleres y fábricas de manufactura de calzado, oficial Costurero(a) en confección de ropa en talleres o fábricas Costurero(a) en confección de ropa en trabajo a domicilio Chofer acomodador(a) de automóviles en estacionamientos Chofer de camión de carga en general Chofer de camioneta de carga en general Chofer operador(a) de vehículos con grúa Draga, operador(a) de Ebanista en fabricación y reparación de muebles, oficial Electricista instalador(a) y reparador(a) de instalaciones eléctricas, oficial Electricista en la reparación de automóviles y camiones, oficial Electricista reparador(a) de motores y/o generadores en talleres de servicio, oficial Empleado(a) de góndola, anaquel o sección en tiendas de autoservicio Encargado(a) de bodega y/o almacén Ferreterías y tlapalerías, dependiente(a) de mostrador en Fogonero(a) de calderas de vapor Gasolinero(a), oficial Herrería, oficial de Hojalatero(a) en la reparación de automóviles y camiones, oficial Lubricador(a) de automóviles, camiones y otros vehículos de motor

8 OFICIO No. PROFESIONES, OFICIOS Y TRABAJOS ESPECIALES ÁREA GEOGRÁFICA ÚNICA 32 Manejador(a) en granja avícola Maquinaria agrícola, operador(a) de Máquinas para madera en general, oficial operador(a) de Mecánico(a) en reparación de automóviles y camiones, oficial Montador(a) en talleres y fábricas de calzado, oficial Peluquero(a) y cultor(a) de belleza en general Pintor(a) de automóviles y camiones, oficial Pintor(a) de casas, edificios y construcciones en general, oficial Planchador(a) a máquina en tintorerías, lavanderías y establecimientos similares Plomero(a) en instalaciones sanitarias, oficial Radiotécnico(a) reparador(a) de aparatos eléctricos y electrónicos, oficial Recamarero(a) en hoteles, moteles y otros establecimientos de hospedaje Refaccionarias de automóviles y camiones, dependiente(a) de mostrador en Reparador(a) de aparatos eléctricos para el hogar, oficial Reportero(a) en prensa diaria impresa Reportero(a) gráfico(a) en prensa diaria impresa Repostero(a) o pastelero(a) Sastrería en trabajo a domicilio, oficial de Secretario(a) auxiliar Soldador(a) con soplete o con arco eléctrico Tablajero(a) y/o carnicero(a) en mostrador Tapicero(a) de vestiduras de automóviles, oficial Tapicero(a) en reparación de muebles, oficial Trabajo social, técnico(a) en Vaquero(a) ordeñador(a) a máquina Velador(a) Vendedor(a) de piso de aparatos de uso doméstico Zapatero(a) en talleres de reparación de calzado, oficial ÁREA GEOGRÁFICA ÚNICA: TODOS LOS MUNICIPIOS DEL PAÍS Y LAS DEMARCACIONES TERRITORIALES (DELEGACIONES) DE LA CIUDAD DE MÉXICO QUE CONFORMAN LA REPÚBLICA MEXICANA. Para consultar el texto integro ingresar a la siguiente liga: 6. El Martes 20 de diciembre el Instituto Mexicano del Seguro Social, publicó Calendario de presupuesto autorizado a las unidades responsables, para el ejercicio fiscal

9 7. El Martes 20 de diciembre el Instituto del Fondo Nacional para el Consumo de los Trabajadores, publicó el Estatuto Orgánico del Instituto del Fondo Nacional para el Consumo de los Trabajadores. 8. El Jueves 22 de diciembre el Instituto Mexicano del Seguro Social, publicó el Acuerdo mediante el cual se establecen las Reglas de Operación del Programa IMSS-PROSPERA para el ejercicio fiscal El Viernes 23 de diciembre la Secretaria de Hacienda y Crédito Público, publicó la Resolución Miscelánea Fiscal para 2017 y su anexo El Viernes 23 de diciembre la Secretaría del Trabajo y Previsión Social, publicó el Acuerdo mediante el cual se establecen las Reglas de Operación del Programa de Apoyo al Empleo, para el ejercicio fiscal El Lunes 26 de diciembre la Secretaria de Hacienda y Crédito Público, publicó la Resolución de facilidades administrativas para los sectores de contribuyentes que en la mismas señalan para Para consultar el texto integro ingresar a la siguiente liga: El Jueves 29 de diciembre el Instituto Mexicano del seguro Social, publicó el Decreto por el que se modifica el diverso por el que se otorgan beneficios fiscales a los patrones y trabajadores eventuales del campo, publicado el 24 de julio de Por su importancia se inserta el texto completo del Decreto, como sigue: DECRETO por el que se modifica el diverso por el que se otorgan beneficios fiscales a los patrones y trabajadores eventuales del campo, publicado el 24 de julio de Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República. ENRIQUE PEÑA NIETO, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I de la Constitución Política de los Estados Unidos Mexicanos, con fundamento en los artículos 39, fracción I del Código Fiscal de la Federación, y 31 y 40 de la Ley Orgánica de la Administración Pública Federal, y CONSIDERANDO Que el Plan Nacional de Desarrollo , establece como Meta Nacional, generar un México Próspero que promueva el crecimiento sostenido de la productividad en un clima de estabilidad económica, mediante la generación de igualdad de oportunidades, consolidando de manera gradual y permanente, un marco de respeto que equilibre los factores de la producción, a efecto de promover el empleo de calidad, sin descuidar la protección y garantía de los derechos de los trabajadores y del sector patronal; Que el 24 de julio de 2007 se publicó en el Diario Oficial de la Federación el Decreto por el que se otorgan beneficios fiscales a los patrones y trabajadores eventuales del campo mediante el cual se eximió parcialmente a los patrones del campo, así como a los trabajadores eventuales del campo del pago de las cuotas obrero patronales hasta por un monto equivalente a la diferencia 9

10 resultante entre las cuotas calculadas conforme al salario base de cotización respectivo y las que resulten de considerar 1.68 veces el salario mínimo general del área geográfica correspondiente, siempre y cuando el salario base de cotización fuera superior a 1.68 veces el salario mínimo general; Que el Decreto a que se refiere el considerando anterior se modificó mediante los diversos publicados en el mismo órgano de difusión oficial el 24 de enero y el 30 de diciembre de 2008; el 28 de diciembre de 2010; el 20 de diciembre de 2012; el 30 de diciembre de 2013, y el 29 de diciembre de 2014, principalmente con la finalidad de extender su vigencia; Que en México el sector agroalimentario se ha constituido como un espacio estratégico para impulsar el desarrollo económico del país, por lo que el Gobierno Federal reconoce la relevancia que tiene el destino de un gran número de hectáreas al cultivo y a las actividades agropecuarias; Que el desarrollo de las actividades agrícolas, ganaderas y forestales, implica llevar a cabo políticas públicas que eliminen los obstáculos que impiden alcanzar su máximo potencial y coadyuven a generar los estímulos para que las oportunidades y el desarrollo lleguen a todas las regiones, sectores y grupos de la población, específicamente a los patrones del campo y a sus trabajadores eventuales del campo; Que el Gobierno Federal considera necesario continuar otorgando apoyos a este importante sector productivo, para permitir que tanto los trabajadores eventuales del campo como sus patrones sigan recibiendo un beneficio fiscal consistente en la exención parcial de las cuotas obrero patronales relativas a los seguros de enfermedades y maternidad, riesgos de trabajo, invalidez y vida, así como guarderías y prestaciones sociales que correspondan, por lo que se propone prorrogar este beneficio fiscal al 31 de diciembre de 2018; Que para fortalecer esta rama productiva, el sector patronal del campo se comprometió a incrementar la afiliación al Seguro Social de los trabajadores eventuales del campo, así como promover el correcto registro del salario base de cotización de dichos trabajadores; Que en ese sentido, resulta necesario establecer mecanismos que incentiven la incorporación de los trabajadores eventuales del campo al sector formal de la economía con mejores condiciones salariales, con un incremento gradual del salario de referencia que permita continuar apoyando a los patrones del sector y elevando la calidad de vida de los trabajadores asociados al mismo, por lo que se propone establecer que para efectos del cálculo de la exención a que se refiere el artículo Segundo del Decreto, para 2017 y 2018, las veces del salario mínimo general vigente serán de 1.88 y 1.91, respectivamente, he tenido a bien expedir el siguiente DECRETO ARTÍCULO ÚNICO.- Se reforma el artículo Segundo y el transitorio Primero del Decreto por el que se otorgan beneficios fiscales a los patrones y trabajadores eventuales del campo, publicado en el Diario Oficial de la Federación el 24 de julio de 2007 y sus modificaciones, para quedar como sigue: ARTÍCULO SEGUNDO.- Se exime parcialmente a los patrones del campo, así como a los trabajadores eventuales del campo, a que se refiere el artículo Primero del presente Decreto, de la obligación de pagar las cuotas obrero patronales de los seguros de riesgos de trabajo; de enfermedades y maternidad; de invalidez y vida; y de guarderías y prestaciones sociales, hasta por un monto equivalente a la diferencia que resulte entre las cuotas que se calculen conforme al salario base de cotización respectivo y las que resulten de considerar 1.88 veces el salario mínimo general vigente, siempre y cuando el salario base de cotización sea superior a 1.88 veces el salario mínimo general vigente. 10

11 Para efectos del cálculo del monto a que se refiere el párrafo anterior, en el ejercicio fiscal de 2018, las veces del salario mínimo general serán de 1.91 veces el salario mínimo general vigente. TRANSITORIOS PRIMERO. La vigencia del presente Decreto concluirá el 31 de diciembre de TRANSITORIOS PRIMERO.- El presente Decreto entrará en vigor el 1 de enero de SEGUNDO.- Las Reglas a que se refiere el Decreto por el que se otorgan beneficios fiscales a los patrones y trabajadores eventuales del campo, publicado en el Diario Oficial de la Federación el 24 de julio de 2007, aprobadas por el Consejo Técnico del Instituto Mexicano del Seguro Social, en sesión celebrada el 15 de agosto de 2007, mediante Acuerdo número ACDO-HCT /336.P.(D.I.R.), publicado en el referido órgano de difusión oficial el 21 de septiembre de 2007, seguirán aplicándose en lo que no se oponga al presente Decreto y hasta en tanto el citado Consejo Técnico emita las nuevas Reglas. Dado en la Residencia del Poder Ejecutivo Federal, en la Ciudad de México, a veintitrés de diciembre de dos mil dieciséis.- Enrique Peña Nieto.- Rúbrica.- El Secretario de Hacienda y Crédito Público, José Antonio Meade Kuribreña.- Rúbrica.- El Secretario del Trabajo y Previsión Social, Jesús Alfonso Navarrete Prida.- Rúbrica. 13. El Viernes 30 de diciembre la Secretaría de Hacienda y Crédito Público, publicó el Decreto por el que se expide la Ley para Determinar el Valor de la Unidad de Medida y Actualización. Por su importancia a continuación se inserta el texto completo del Decreto: DECRETO por el que se expide la Ley para Determinar el Valor de la Unidad de Medida y Actualización. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República. ENRIQUE PEÑA NIETO, Presidente de los Estados Unidos Mexicanos, a sus habitantes sabed: Que el Honorable Congreso de la Unión, se ha servido dirigirme el siguiente DECRETO "EL CONGRESO GENERAL DE LOS ESTADOS UNIDOS MEXICANOS, DECRETA: SE EXPIDE LA LEY PARA DETERMINAR EL VALOR DE LA UNIDAD DE MEDIDA Y ACTUALIZACIÓN Artículo Único.- Se expide la Ley para Determinar el Valor de la Unidad de Medida y Actualización. Ley para Determinar el Valor de la Unidad de Medida y Actualización Artículo 1. La presente Ley tiene por objeto establecer el método de cálculo que debe aplicar el Instituto Nacional de Estadística y Geografía para determinar el valor actualizado de la Unidad de Medida y Actualización. Artículo 2. Para efectos de lo dispuesto en la presente Ley, se entenderá por: I. Índice Nacional de Precios al Consumidor: El que elabora el Instituto Nacional de Estadística y Geografía conforme a lo previsto en el artículo 59, fracción III, inciso a de la Ley del Sistema Nacional de Información Estadística y Geográfica; II. INEGI: Al Instituto Nacional de Estadística y Geografía; y III. UMA: A la Unidad de Medida y Actualización que se utiliza como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y supuestos 11

12 previstos en las leyes federales, de las entidades federativas y de la Ciudad de México, así como en las disposiciones jurídicas que emanen de dichas leyes. Artículo 3. Las obligaciones y supuestos denominados en UMA se considerarán de monto determinado y se solventarán entregando su equivalente en moneda nacional. Al efecto, deberá multiplicarse el monto de la obligación o supuesto, expresado en las citadas unidades, por el valor de dicha unidad a la fecha correspondiente. Artículo 4. El valor actualizado de la UMA se calculará y determinará anualmente por el INEGI, de conformidad con el siguiente método: I. El valor diario se determinará multiplicando el valor diario de la UMA del año inmediato anterior por el resultado de la suma de uno más la variación interanual del índice Nacional de Precios al Consumidor del mes de diciembre del año inmediato anterior. II. El valor mensual será el producto de multiplicar el valor diario de la UMA por III. El valor anual será el producto de multiplicar el valor mensual de la UMA por 12. Artículo 5. El INEGI publicará en el Diario Oficial de la Federación dentro de los primeros diez días del mes de enero de cada año el valor diario, mensual y anual en moneda nacional de la UMA y entrarán en vigor dichos valores el 1o. de febrero de dicho año. Transitorios Primero. La presente Ley entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación. Segundo. El valor de la Unidad de Medida y Actualización a la fecha de entrada en vigor de esta Ley, será el publicado por el Instituto Nacional de Estadística y Geografía el 28 de enero de 2016, en el Diario Oficial de la Federación, mismo que permanecerá vigente hasta en tanto se emita otra publicación en términos del artículo 5 de la presente Ley. Tercero. El valor a que se refiere el transitorio anterior se actualizará conforme al procedimiento establecido en el artículo 4 de la presente Ley. Ciudad de México, a 15 de diciembre de Dip. Edmundo Javier Bolaños Aguilar, Presidente.- Sen. Pablo Escudero Morales, Presidente.- Dip. Ernestina Godoy Ramos, Secretaria.- Sen. María Elena Barrera Tapia, Secretaria.- Rúbricas." En cumplimiento de lo dispuesto por la fracción I del Artículo 89 de la Constitución Política de los Estados Unidos Mexicanos, y para su debida publicación y observancia, expido el presente Decreto en la Residencia del Poder Ejecutivo Federal, en la Ciudad de México, a veintitrés de diciembre de dos mil dieciséis.- Enrique Peña Nieto.- Rúbrica.- El Secretario de Gobernación, Miguel Ángel Osorio Chong.- Rúbrica. 14. El Viernes 30 de diciembre la Secretaria de Desarrollo Agrario, Territorial y Urbano, publicó las Reglas de Operación del Programa Apoyo a la Vivienda, para el ejercicio fiscal IV. TEMAS DE INTERÉS 1. UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA) La UMA está vigente desde el pasado 28 de enero de 2016, sin embargo para que las disposiciones que derivan de la reforma constitucional que dio lugar a la misma quede completa, se requieren dos acciones, emitir la ley que establezca el procedimiento para determinar el valor de la mencionada unidad, lo cual aconteció el pasado 30 de diciembre, quedando pendiente que las diversas leyes y ordenamientos, previstos en el cuarto transitorio de la reforma señalada se publiquen, para no dejar a la interpretación los conceptos que se refieren a disposiciones que contemplan a el "salario mínimo" como índice, unidad, base, medida o referencia, para fines ajenos a la remuneración mínima que deben disfrutar los trabajadores ya sean los generales o los 12

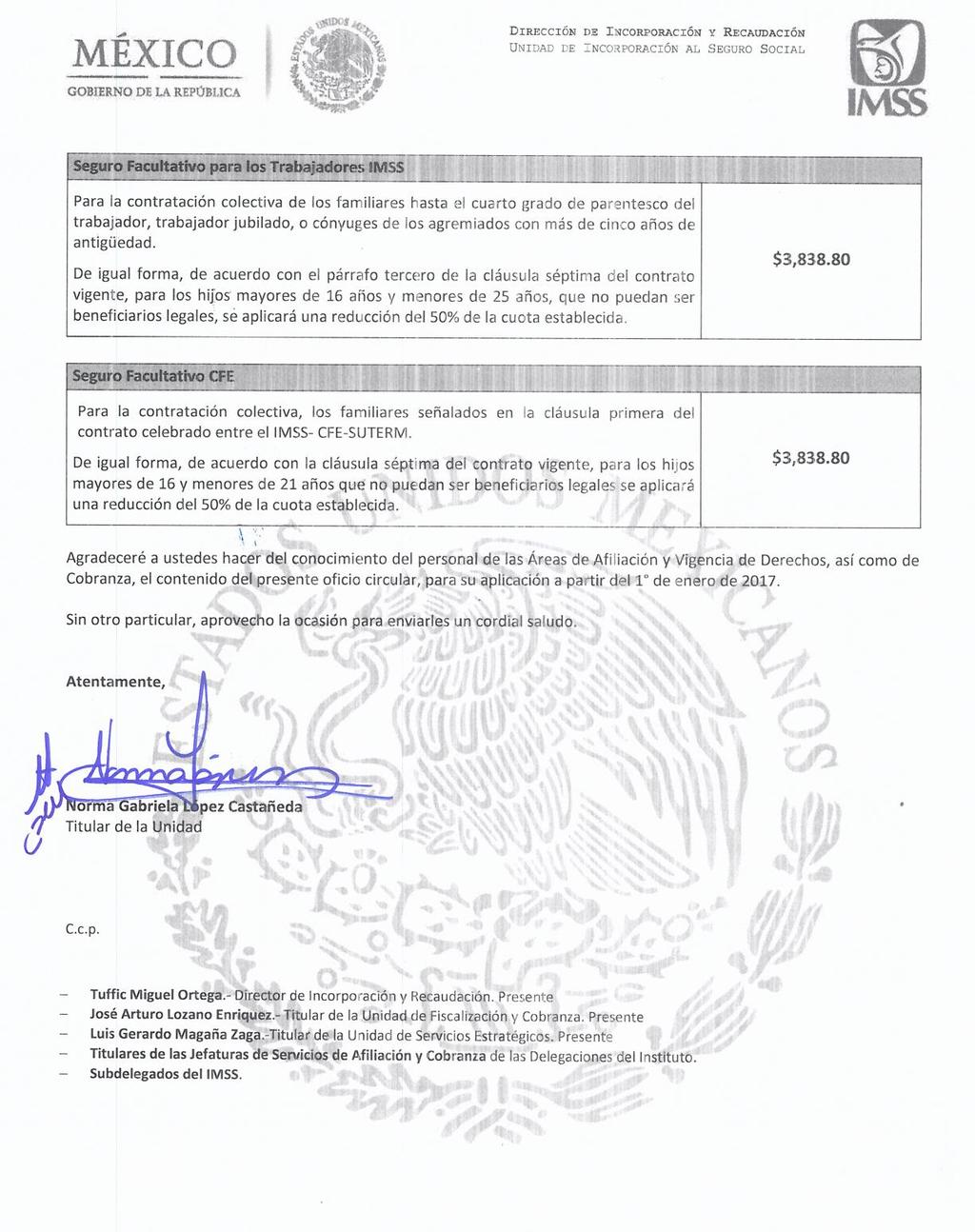

13 profesionales, ya que lamentablemente los transitorios de esa reforma constitucional dan lugar a dudas y en consecuencia a diversas opiniones. En relación a los asuntos que son materia de este boletín, que son los relativos a disposiciones aplicables en materia de las leyes del seguro social y del Infonavit, es conveniente señalar que aún cuando no se han generado las reformas para atender a la señalada reforma constitucional de una manera integral, tenemos conocimiento de las siguientes publicaciones: Por parte del Instituto Mexicano del Seguro social, se ha generado la circular número 37, que adelante se acompaña da a conocer cuál será el salario base de cotización a utilizar a partir del 1 de enero, pero aún queda pendiente el que se defina entre otras cosas: la base para el cálculo de las cuotas a cubrir a dicho Instituto, el límite que se aplicará para la despensa en especie o en dinero, la alimentación y la habitación para que sea considerada onerosa, las multas y las sanciones por los delitos que contempla la ley del seguro social, entre otros, por lo que de una manera conservadora recomendamos: utilizar el salario mínimo vigente a partir del 1 de enero de 2017 para presentar los avisos afiliatorios correspondientes. para el pago de las cuotas obrero patronales así como las de vivienda, estar pendiente del pronunciamiento oficial por parte de las autoridades, ya que en todo caso deberá modificarse el "SUA", que es la herramienta con la cual se cumple con dicha obligación. en lo relativo a los demás conceptos, tales como límites para despensa, monto que los trabajadores deben pagar para que sea onerosa la alimentación y la habitación, etc. mantener por el mes de enero el importe que se viene utilizando, puesto que seguramente estos conceptos se tasaran combase en la UMA y seguramente habremos de tener el pronunciamiento oficial de las autoridades en el transcurso de este mes. Por parte del Infonavit por medio de su portal ha dado a conocer el aviso que también anexamos más adelante, para informar que el monto del crédito y la mensualidad se utilizara el que sea menor entre el salario mínimo y la UMA, sin precisar cuál será el tratamiento a seguir para el primer bimestre de 2017, ya que dicha UMA que será menor que el salario mínimo habrá de modificarse a partir del 1 de febrero de este año, por lo que debemos estar atentos al pronunciamiento de la autoridad correspondiente. A continuación los documentos mencionados: 13

14 14

15 15

16 2. TABLA DE ENFERMEDADES DE TRABAJO NO SE ACTUALIZABA DESDE HACE MAS DE 46 AÑOS. STPS. Por su importancia a continuación se transcribe el boletín de la mencionada Secretaría que da a conocer el tema en comentario. Es un hecho histórico, ya que la Tabla de Enfermedades de Trabajo no se actualizaba desde hace más de 46 años. (Secretaría del Trabajo y Previsión Social) Boletín No.752 Ciudad de México, a 22 de diciembre de

17 Cánceres de origen laboral y enfermedades derivadas de afectación de los trabajadores por factores de riesgo tanto psicosocial como ergonómico, son las principales incorporaciones a la Tabla de Enfermedades de Trabajo, la cual no se actualizaba desde hace más de 46 años. El Subsecretario de Previsión Social del Gobierno de la República, Ignacio Rubí Salazar, explicó que las enfermedades de trabajo son resultado de la exposición de los empleados, por un lado, a tres tipos de agentes: físicos, químicos y biológicos; y, por otro, a dos factores de riesgo: psicosocial y ergonómico. Mencionó como ejemplos, en el primer caso, la exposición a altas temperaturas, al contacto o exhalación de sustancias químicas, o la existencia de bacterias en los espacios donde se desarrolla una actividad productiva; y a la presión por intensas cargas de trabajo y largas jornadas laborales, y el uso continuo de máquinas, equipo o herramientas, en el segundo. En un hecho histórico, digno de ser destacado, se incorporó a la Ley Federal del Trabajo dos tablas importantísimas en materia de seguridad y salud en el campo laboral, la de Enfermedades de Trabajo y la de Evaluación de Incapacidades Permanentes, que datan del 1 de abril de Es decir, estas tablas tenían 46 años y medio de vigencia y, por supuesto, ya estaban obsoletas, no acordes a la morbilidad y siniestralidad que se presenta en el ámbito laboral, resaltó el funcionario de la Secretaría del Trabajo y Previsión Social (STPS). Recordó que la Comisión Consultiva Nacional de Seguridad y Salud en el Trabajo (COCONASST) aprobó en agosto pasado una nueva tabla de Enfermedades de Trabajo que incorpora diferentes padecimientos que se habían venido presentando en el marco de los procesos productivos que se dan en el mundo y en nuestro País. La anterior tabla contaba con 161 enfermedades, pero luego de su revisión se eliminaron 49 padecimientos que más bien eran síntomas, y se agregaron 73 nuevos padecimientos. El grupo de enfermedad que registró mayor aumento fue el de cáncer de origen laboral, que pasó de 4 padecimientos a 23 de diferentes tipos; los males infecciosos y parasitarios también tuvieron aumento de 21 a 40. Las enfermedades del sistema respiratorio fue el principal grupo que tuvo un descenso registrado, al pasar de 50 tipos de este padecimiento a 16. Por primera ocasión, también, se incorporaron enfermedades de tipo psicosocial y ergonómico. El funcionario de la STPS puntualizó que las intensas cargas de trabajo y las largas jornadas de actividad productiva, que implican gran esfuerzo mental y físico, son los principales factores que provocan el estrés laboral. Dijo que esto se puede presentar en entornos organizacionales inadecuados, lo mismo en una oficina, fábrica o campo agrícola, y señaló que entre los factores de riesgo psicosocial se encuentra el estrés laboral y económico, y las adicciones al alcohol, tabaco o drogas. En el caso de enfermedades derivadas de la exposición a factores de riesgo ergonómico están las músculo-esqueléticas, es decir, diferentes deformaciones por realizar una actividad productiva durante largos periodos en la misma posición, problemas que incluso algunas son de difícil atención. Ignacio Rubí Salazar expuso que las enfermedades de los sistemas óseo y muscular se derivan del desarrollo de actividades productivas bajo esquemas diferentes a los que tradicionalmente se venían realizando, con la incorporación de maquinaria, equipo o herramientas que antes no se utilizaban, y puso como ejemplo el síndrome del túnel del carpo. 17

18 Esta neuropatía se presenta con más frecuencia en trabajadores que realizan trabajo intensivo con las manos, donde la fuerza de agarre repetida, la postura sostenida de la muñeca o repetida en extensión o flexión, puede aumentar el riesgo, y es causada en muchos casos por el empleo del mouse de la computadora. El funcionario federal subrayó que las acciones de la STPS en materia de seguridad y salud en el trabajo buscan impulsar una cultura de la prevención, es decir, tratar de reducir el riesgo de que un empleado sufra un accidente o enfermedad laboral. La entrada en vigor de esta actualización será de manera paralela a las modificaciones a los artículos 513 y 514 de la Ley Federal del Trabajo, en el marco de la aprobación de la Reforma Laboral. Descarga el acta extraordinaria de la Comisión Consultiva Nacional de Seguridad y Salud en el Trabajo Clic aquí y el siguiente material explicativo sobre el tema clic aquí. 3. CONVENIO DE COLABORACION IMSS - STPS Tomando en cuenta que este convenio establece las pautas para que participe personal del IMSS en visita de inspección de la STPS, consideramos importante conocer su contenido, que se inserta a continuación: Continúa en la siguiente hoja 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 4. IMSS ANUNCIA MANO DURA CONTRA EVASIÓN YELUSIÓN DE CUOTAS EL ECONOMISTA MARÍA DEL PILAR MARTÍNEZ DIC 16, 2016 POR EL EFECTO QUE PUEDE TENER EN LA OPERACIÓN DE LAS EMPRESAS, LA INTENCIÓN QUE DA A CONOCER EL IMSS, A CONTINUACIÓN SE TRANSCRIBE LA CORRESPONDIENTE NOTA PERIODÍSTICA. En el 2017 el Instituto Mexicano del Seguro Social (IMSS) aplicará rigurosas auditorías enfocadas al salario que reportan los patrones de sus trabajadores con el fin de frenar la evasión y elusión en las cuotas, anunció el director del organismo, Mikel Arriola. Haremos auditorías rigurosas a los que están jugando con el salario, a los que contratan con un salario y pagan más por fuera, también a los personas que no se están afiliando. Nos vamos a ir con todo con los que no están afiliando y los tenemos identificados, detalló al presentar su informe al cierre del año y las estrategias que aplicará el próximo Cabe señalar que el IMSS tiene un registro de más de 18 millones de trabajadores y más de 50% se reporta con un ingreso salarial de entre uno y dos salarios mínimos. Asimismo, el director del IMSS expuso que en los cuatro años de esta administración han sido los mejores en creación de empleo, si se compara con la administración del 2000 al 2006, a estas alturas se habían perdido 40,000 empleos, en la administración anterior se habían generado 848,000 y en la actual se anunció que llevamos 2.6 millones de empleos. Añadió: sabemos que tiene una relación directa con las finanzas del IMSS y nuestros ingresos se han incrementado del orden de 37% en términos nominales y 20% en términos reales llegando a 70,000 millones de pesos adicionales en estos cuatro años, esto nos ha permitido incrementar el gasto en inversión. Debido a esta formalización de empleo, el director del IMSS sostuvo que se trabajará de manera coordinada con las secretarías de Hacienda y Crédito Público y la del Trabajo y Previsión Social, con el fin de que sea reconocido completamente el salario de los trabajadores y tengan los beneficios de una cotización adecuada. Mantendrá disciplina fiscal En tanto, dijo que en ahorros en el 2012 se gastaron 12,000 millones de pesos más y se prestaba 10% menos de servicios, actualmente el ahorro neto del IMSS es de 12,000 millones de pesos, por ello se ha incrementado la inversión en infraestructura y se tiene el plan más ambicioso de los últimos años y se invertirán 19,500 millones de pesos. Sostuvo que el IMSS ha logrado ampliar su mejoría financiera hasta el 2019 gracias a la disciplina financiera y, si seguimos en una agenda de incremento de los ingresos y el gasto ordenado, podemos dar saltos mayores. En el 2012 el estado del IMSS era de quiebra porque se habían terminado las reservas financieras de 22,775 millones de pesos, de manera que había que reformar las fianzas en dos grandes ramas, primero en el ingreso y en el egreso y el resultado es que al 2016 el déficit se ha podido reducir en 7%, explicó. 27

28 V. RESOLUCIONES RENTA. LOS ARTÍCULOS 95 Y 145, PÁRRAFOS PRIMERO Y TERCERO, EN RELACIÓN CON EL 93, FRACCIÓN XIII, Y PÁRRAFO TERCERO, DE LA LEY DEL IMPUESTO RELATIVO, AL REGULAR SUPUESTOS DE GRAVAMEN SOBRE UNA MANIFESTACIÓN DE RIQUEZA, CON INDEPENDENCIA DE QUE ÉSTA SE PREVEA COMO PRESTACIÓN DE SEGURIDAD SOCIAL, NO VIOLAN LOS DERECHOS A UNA VIDA DIGNA, A LA SEGURIDAD SOCIAL, AL MÍNIMO VITAL Y A LA PROPIEDAD PRIVADA, EN EL CONTEXTO DEL PRINCIPIO DE PROGRESIVIDAD Y NO REGRESIVIDAD (LEGISLACIÓN VIGENTE A PARTIR DEL 1 DE ENERO DE 2014). Los ingresos regulados como prestaciones de seguridad social en términos de la normativa aplicable pueden ser objeto del impuesto sobre la renta, al no existir disposición constitucional que lo impida. Tal es el caso de los obtenidos con cargo a la subcuenta del seguro de retiro o a la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y los que obtengan los trabajadores al servicio del Estado con cargo a la cuenta individual del sistema de ahorro para el retiro, prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, que independientemente del régimen tributario específico al que se sujeten, son susceptibles de gravarse con aquel tributo. A partir de lo anterior, se advierte que los artículos 95 y 145, párrafos primero y tercero, en relación con el 93, fracción XIII, y párrafo tercero, de la Ley del Impuesto sobre la Renta vigente a partir del 1 de enero de 2014, no violan los derechos a una vida digna, a la seguridad social, al mínimo vital y a la propiedad privada en el contexto del principio de progresividad y no regresividad, contenidos en los artículos 1o., 25, 27, 31, fracción IV, 123, apartados A, fracción XXIX, y B, fracción XI, y 133, de la Constitución Política de los Estados Unidos Mexicanos, pues el gravamen que establecen en su respectivo ámbito impositivo a la renta, no provoca que se deje de percibir una prestación de seguridad social cuyo propósito es generar recursos económicos para el retiro de la actividad laboral, además de que no impide al sujeto obligado llevar una subsistencia digna a partir de ese momento, ya que el impacto del tributo recae sólo sobre el excedente al monto exento, permitiéndole destinar íntegramente el ingreso libre de gravamen a la atención de sus necesidades básicas, tomando en cuenta que el desprendimiento patrimonial destinado a cubrir el impuesto no puede implicar una afectación al derecho de propiedad privada, porque en todo caso debe ser apreciado como expresión de cumplimiento de la obligación constitucional consistente en sostener las cargas públicas, lo que no implica una disminución o retroceso en la salvaguarda de dichos derechos. SEGUNDA SALA Amparo en revisión 1058/2015. Felipe de Jesús Poot Alonzo. 24 de agosto de Cinco votos de los Ministros Eduardo Medina Mora I., Javier Laynez Potisek, José Fernando Franco González Salas, Margarita Beatriz Luna Ramos y Alberto Pérez Dayán. Ponente: Margarita Beatriz Luna Ramos. Secretario: Fanuel Martínez López. Amparo en revisión 1108/2015. Wilberth Avilés Ruiz. 24 de agosto de Cinco votos de los Ministros Eduardo Medina Mora I., Javier Laynez Potisek, José Fernando Franco González Salas, Margarita Beatriz Luna Ramos y Alberto Pérez Dayán. Ponente: Margarita Beatriz Luna Ramos. Secretario: Fanuel Martínez López. Amparo en revisión 1109/2015. Diana Olivia Pisté Canché. 24 de agosto de Cinco votos de los Ministros Eduardo Medina Mora I., Javier Laynez Potisek, José Fernando Franco González Salas, Margarita Beatriz Luna Ramos y Alberto Pérez Dayán. Ponente: Margarita Beatriz Luna Ramos. Secretario: Fanuel Martínez López. Amparo en revisión 1057/2015. María Concepción Herrera Cauich. 21 de septiembre de Cinco votos de los Ministros Eduardo Medina Mora I., Javier Laynez Potisek, José Fernando Franco González Salas, Margarita Beatriz Luna Ramos y Alberto Pérez Dayán. Ponente: Margarita Beatriz Luna Ramos. Secretario: Fanuel Martínez López. 28

29 Amparo en revisión 1059/2015. Melchor Augusto Canto Burgos. 21 de septiembre de Cinco votos de los Ministros Eduardo Medina Mora I., Javier Laynez Potisek, José Fernando Franco González Salas, Margarita Beatriz Luna Ramos y Alberto Pérez Dayán. Ponente: Margarita Beatriz Luna Ramos. Secretario: Fanuel Martínez López. Tesis de jurisprudencia 170/2016 (10a.). Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del veintiséis de octubre de dos mil dieciséis. Esta tesis se publicó el viernes 11 de noviembre de 2016 a las 10:22 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del lunes 14 de noviembre de 2016, para los efectos previstos en el punto séptimo del Acuerdo General Plenario 19/2013. Época: Décima Época Registro: Instancia: Segunda Sala Tipo de Tesis: Jurisprudencia Fuente: Semanario Judicial de la Federación Publicación: viernes 11 de noviembre de :22 h Materia(s): (Constitucional) Tesis: 2a./J. 170/2016 (10a.). RENTA. LOS ARTÍCULOS 25, FRACCIÓN VI, Y 28, FRACCIÓN I, PÁRRAFO PRIMERO, DE LA LEY DEL IMPUESTO RELATIVO, VIGENTE A PARTIR DEL 1 DE ENERO DE 2014, AL NO PERMITIR LA DEDUCCIÓN DE CUOTAS DE SEGURIDAD SOCIAL PAGADAS POR EL PATRÓN CUYA OBLIGACIÓN DE PAGO CORRESPONDE INICIALMENTE AL TRABAJADOR CON SU SALARIO, NO TRANSGREDEN EL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA. El artículo 25 indicado señala que los contribuyentes podrán efectuar la deducción de las cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social, incluidas las previstas en la Ley del Seguro de Desempleo; y el diverso 28, que no serán deducibles los pagos por impuesto sobre la renta a cargo del propio contribuyente o de terceros, ni los de contribuciones en la parte subsidiada o que originalmente corresponda a terceros, excepto tratándose de aportaciones pagadas al Instituto Mexicano del Seguro Social a cargo de los patrones. De lo anterior, se advierte que los artículos son normas complementarias y vinculadas, en la medida en que únicamente permiten al contribuyente deducir las cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social, incluidas las previstas en la Ley del Seguro de Desempleo. Por tanto, el pago de un tributo, como lo es la cuota de seguridad social a cargo de un tercero (trabajador) no puede considerarse como un gasto estructural, al tener la naturaleza de una contribución cuyo sujeto pasivo es el trabajador y no el patrón, y aunque éste se sustituya en la obligación del trabajador de realizar el pago para retribuirlo por su desempeño en concepto de previsión social, dicha erogación debe ser considerada como no estructural, en atención a que el propio legislador descartó su carácter indispensable, al haber colocado expresamente su obligatoriedad en un sujeto pasivo diverso. Así, el hecho de que el legislador en algún momento hubiera concebido su deducción como un beneficio, no existe obligación de reconocerla, por lo que su previsión o no previsión no transgrede el principio de proporcionalidad tributaria. SEGUNDA SALA Amparo en revisión 1012/2014. Akalán, S.A. de C.V. 21 de septiembre de Mayoría de cuatro votos de los Ministros Eduardo Medina Mora I., Javier Laynez Potisek, José Fernando Franco González Salas y Alberto Pérez Dayán; José Fernando Franco González Salas votó con reservas. 29

TABLA COMPA RATIVA. Código Descripción Código Albañiles, mamposteros y afines 1

TABLA COMPA RATIVA SINCO Código Descripción Código 7121 Albañiles, mamposteros y afines 1 4211 Empleados de ventas, despachadores y dependientes en comercios 2 8351 Conductores de maquinaria móvil para

TABLA COMPA RATIVA SINCO Código Descripción Código 7121 Albañiles, mamposteros y afines 1 4211 Empleados de ventas, despachadores y dependientes en comercios 2 8351 Conductores de maquinaria móvil para

Dicho dictamen fue presentado para su primera lectura en la sesión ordinaria del Pleno Senatorial del propio 14 de diciembre próximo pasado.

HONORABLE ASAMBLEA: Con relación a la minuta con proyecto de Decreto remitida por la Cámara de Diputados, por el que se reforman diversas disposiciones de la Constitución Política de los Estados Unidos

HONORABLE ASAMBLEA: Con relación a la minuta con proyecto de Decreto remitida por la Cámara de Diputados, por el que se reforman diversas disposiciones de la Constitución Política de los Estados Unidos

INTEGRACION DEL SALARIO BASE DE COTIZACION

INTEGRACION DEL SALARIO BASE DE COTIZACION CONCEPTOS INTEGRA EXCLUYE COMENTARIO 01 Cuota diaria nominal X Artículo 27 (Integra) 02 Prima vacacional X Artículo 27 (Integra) 03 Aguinaldo X Artículo 27 (Integra)

INTEGRACION DEL SALARIO BASE DE COTIZACION CONCEPTOS INTEGRA EXCLUYE COMENTARIO 01 Cuota diaria nominal X Artículo 27 (Integra) 02 Prima vacacional X Artículo 27 (Integra) 03 Aguinaldo X Artículo 27 (Integra)

DETERMINACIÓN DEL ISR DEL EJERCICIO

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

PRUEBA PERICIAL CONTABLE.

Época: Décima Época Registro: 2012482 Instancia: Tribunales Colegiados de Circuito Tipo de Tesis: Aislada Fuente: Semanario Judicial de la Federación Publicación: viernes 02 de septiembre de 2016 10:11

Época: Décima Época Registro: 2012482 Instancia: Tribunales Colegiados de Circuito Tipo de Tesis: Aislada Fuente: Semanario Judicial de la Federación Publicación: viernes 02 de septiembre de 2016 10:11

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

Derecho de la Seguridad Social. SESIÓN #5 Base de cotización y pago de cuotas al régimen obligatorio y el seguro de riesgo de trabajo.

Derecho de la Seguridad Social SESIÓN #5 Base de cotización y pago de cuotas al régimen obligatorio y el seguro de riesgo de trabajo. Contextualización En el día a día, los trabajadores del área de recursos

Derecho de la Seguridad Social SESIÓN #5 Base de cotización y pago de cuotas al régimen obligatorio y el seguro de riesgo de trabajo. Contextualización En el día a día, los trabajadores del área de recursos

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos.

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. Publicado en el Diario Oficial de la Federación el 3 de abril de 2013 Última reforma publicada

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. Publicado en el Diario Oficial de la Federación el 3 de abril de 2013 Última reforma publicada

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

Criterios normativos sobre integración salarial del IMSS (previsión social, alimentación y habitación)

") Criterios normativos sobre integración salarial del IMSS (previsión social, alimentación y habitación) Autor: Lic. Francisco Gutiérrez-Zamora Ferreira Comité Técnico Nacional de Seguridad Social del IMEF

Criterios normativos sobre integración salarial del IMSS (previsión social, alimentación y habitación) Autor: Lic. Francisco Gutiérrez-Zamora Ferreira Comité Técnico Nacional de Seguridad Social del IMEF

Diplomado Administración Óptima de Nóminas

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

Consideraciones en materia de seguro de desempleo y ley de la pensión universal Socio Francisco Godínez

www.pwc.com Consideraciones en materia de seguro de desempleo y ley de la pensión universal Socio Francisco Godínez Francisco Godínez Fedenaje Socio líder de Contribuciones Locales y Seguro Social Cuenta

www.pwc.com Consideraciones en materia de seguro de desempleo y ley de la pensión universal Socio Francisco Godínez Francisco Godínez Fedenaje Socio líder de Contribuciones Locales y Seguro Social Cuenta

Publicado en el Diario Oficial de la Federación el 08 de agosto de 2013 Última reforma publicada DOF Índice de Capítulos.

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Miércoles 29 de junio de 2016 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se dan a conocer las cuotas complementarias y las cuotas definitivas

(Primera Sección) DIARIO OFICIAL Miércoles 29 de junio de 2016 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se dan a conocer las cuotas complementarias y las cuotas definitivas

Estímulos Fiscales para promover la Incorporación a la Seguridad Social.

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

Con base en lo expuesto y en consideración a la propuesta presentada por el Coordinador Ejecutivo, el Comité Técnico emite los siguientes:

El Comité Técnico del Fideicomiso Público del Estado denominado Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo, con fundamento en los artículos 7, fracción IV, y 8, fracción IX, de

El Comité Técnico del Fideicomiso Público del Estado denominado Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo, con fundamento en los artículos 7, fracción IV, y 8, fracción IX, de

La Seguridad Social En el marco del trabajo digno o decente. Subsecretaría de Previsión Social Dirección General de Fomento de la Seguridad Social

La Seguridad Social En el marco del trabajo digno o decente Subsecretaría de Previsión Social Dirección General de Fomento de la Seguridad Social Objetivo Identificar los fundamentos legales de la Seguridad

La Seguridad Social En el marco del trabajo digno o decente Subsecretaría de Previsión Social Dirección General de Fomento de la Seguridad Social Objetivo Identificar los fundamentos legales de la Seguridad

INE/JGE96/2016 ANTECEDENTES

INE/JGE96/2016 ACUERDO DE LA JUNTA GENERAL EJECUTIVA DEL INSTITUTO NACIONAL ELECTORAL, POR EL QUE SE APRUEBAN LOS LINEAMIENTOS PARA LA ELABORACIÓN O ACTUALIZACIÓN DE MANUALES DE ORGANIZACIÓN DEL INE. ANTECEDENTES

INE/JGE96/2016 ACUERDO DE LA JUNTA GENERAL EJECUTIVA DEL INSTITUTO NACIONAL ELECTORAL, POR EL QUE SE APRUEBAN LOS LINEAMIENTOS PARA LA ELABORACIÓN O ACTUALIZACIÓN DE MANUALES DE ORGANIZACIÓN DEL INE. ANTECEDENTES

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 167.- ARTÍCULO ÚNICO.- Se ADICIONAN: la fracción I-A al artículo 27, los párrafos segundo, tercero y

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 167.- ARTÍCULO ÚNICO.- Se ADICIONAN: la fracción I-A al artículo 27, los párrafos segundo, tercero y

Ley de Ingresos del Estado para el año 2009 LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN PARA EL AÑO 2009

LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN PARA EL AÑO 2009 1 2 LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN, PARA EL AÑO 2009 Publicada en el Periódico Oficial del Estado de fecha 1 de Enero de 2009. Artículo

LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN PARA EL AÑO 2009 1 2 LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN, PARA EL AÑO 2009 Publicada en el Periódico Oficial del Estado de fecha 1 de Enero de 2009. Artículo

REGLAS que establecen facilidades administrativas para el depósito del Ahorro Solidario.

DOF: 29/04/2010 REGLAS que establecen facilidades administrativas para el depósito del Ahorro Solidario. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda

DOF: 29/04/2010 REGLAS que establecen facilidades administrativas para el depósito del Ahorro Solidario. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda

INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 109 Y 158 DE LA LEY

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 7 de marzo, 2013. Tipo de Proyecto: INICIATIVAS INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 109 Y 158 DE LA LEY DEL IMPUESTO

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 7 de marzo, 2013. Tipo de Proyecto: INICIATIVAS INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 109 Y 158 DE LA LEY DEL IMPUESTO

Gobierno del Estado de Puebla

CC. SECRETARIOS DE LA LVI LEGISLATURA DEL H. CONGRESO DEL ESTADO LICENCIADO MARIO P. MARIN TORRES, Gobernador Constitucional del Estado Libre y Soberano de Puebla; y CONSIDERANDO Que en interés del Gobierno

CC. SECRETARIOS DE LA LVI LEGISLATURA DEL H. CONGRESO DEL ESTADO LICENCIADO MARIO P. MARIN TORRES, Gobernador Constitucional del Estado Libre y Soberano de Puebla; y CONSIDERANDO Que en interés del Gobierno

a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LA COSTA

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

Luisa María Calderón Hinojosa Senadora de la República

de la República México, D.F 1 de octubre de 2014 Senador Luis Miguel Barbosa Huerta Presidente de la Mesa Directiva Cámara de Senadores Presente. Con fundamento en los artículos 72 fracción VIII, 73, y

de la República México, D.F 1 de octubre de 2014 Senador Luis Miguel Barbosa Huerta Presidente de la Mesa Directiva Cámara de Senadores Presente. Con fundamento en los artículos 72 fracción VIII, 73, y

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015

DIARIO OFICIAL Miércoles 30 de diciembre de 2015") 38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015 DECRETO por el que se reforman y adicionan diversas disposiciones de la Ley General de Contabilidad Gubernamental y de la Ley Federal

38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015 DECRETO por el que se reforman y adicionan diversas disposiciones de la Ley General de Contabilidad Gubernamental y de la Ley Federal

Índice de Capítulos. Índice. Introducción

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

DEDUCCIONES EN MATERIA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO

DEDUCCIONES EN MATERIA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO Arturo PÉREZ ROBLES* SUMARIO: I. Antecedentes. II. Disposiciones vigentes. III. La Nueva Ley del Impuesto sobre la Renta. IV. Comentarios.

DEDUCCIONES EN MATERIA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO Arturo PÉREZ ROBLES* SUMARIO: I. Antecedentes. II. Disposiciones vigentes. III. La Nueva Ley del Impuesto sobre la Renta. IV. Comentarios.

6.- ESTADOS FINANCIEROS ESTADO DE POSICION FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

CONSIDERANDO CAPÍTULO I DISPOSICIONES GENERALES. 1 Publicado en el Diario Oficial de la Federación el 29 de mayo de 2014.

DISPOSICIONES de carácter general que establecen el régimen patrimonial al que se sujetarán las administradoras de fondos para el retiro, el PENSIONISSSTE y las sociedades de inversión especializadas de

DISPOSICIONES de carácter general que establecen el régimen patrimonial al que se sujetarán las administradoras de fondos para el retiro, el PENSIONISSSTE y las sociedades de inversión especializadas de

CONSIDERANDO. Que en cumplimiento a lo disp

(1) DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS ENTIDADES Y PERSONAS A QUE SE REFIEREN LOS ARTÍCULOS 3, FRACCIONES IV, V, VI, VII Y VIII Y 4, FRACCIÓN XXX, DE LA LEY DE LA COMISIÓN NACIONAL BANCARIA

(1) DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS ENTIDADES Y PERSONAS A QUE SE REFIEREN LOS ARTÍCULOS 3, FRACCIONES IV, V, VI, VII Y VIII Y 4, FRACCIÓN XXX, DE LA LEY DE LA COMISIÓN NACIONAL BANCARIA

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

CONSIDERANDO TRANSITORIOS. PRIMERO.- El presente Decreto entrará en vigor al día siguiente al de su publicación en el Diario Oficial de la Federación.

ENRIQUE PEÑA NIETO, Presidente Constitucional de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución Política de los Estados Unidos

ENRIQUE PEÑA NIETO, Presidente Constitucional de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución Política de los Estados Unidos

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO por el que se dan a conocer las cuotas complementarias y las cuotas definitivas del impuesto especial sobre producción y servicios aplicables a las gasolinas y

SECRETARIA DE HACIENDA Y CREDITO PUBLICO por el que se dan a conocer las cuotas complementarias y las cuotas definitivas del impuesto especial sobre producción y servicios aplicables a las gasolinas y

Director: Lic. Jorge Armando Verdín López SUMARIO

Director: Lic. Jorge Armando Verdín López Sección Trigésima Tercera Tepic, Nayarit; 20 de Diciembre de 2008 SUMARIO Tomo CLXXXIII Número: 115 Tiraje: 150 SE REFORMAN DIVERSAS DISPOSICIONES DE LA LEY DEL

Director: Lic. Jorge Armando Verdín López Sección Trigésima Tercera Tepic, Nayarit; 20 de Diciembre de 2008 SUMARIO Tomo CLXXXIII Número: 115 Tiraje: 150 SE REFORMAN DIVERSAS DISPOSICIONES DE LA LEY DEL

Seguro de Salud para la Familia

Seguro de Salud para la Familia Capítulo VII A partir de la entrada en vigor de la Ley del Seguro Social en 1997 se incorporó el Seguro de Salud para la Familia. Este seguro es una alternativa para que

Seguro de Salud para la Familia Capítulo VII A partir de la entrada en vigor de la Ley del Seguro Social en 1997 se incorporó el Seguro de Salud para la Familia. Este seguro es una alternativa para que

Novedades en el Impuesto de Sociedades

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

E X P O S I C I Ó N D E M O T I V O S

DIP. PASCUAL SIGALA PÁEZ PRESIDENTE DE LA MESA DIRECTIVA DEL HONORABLE CONGRESO DEL ESTADO DE MICHOACAN DE OCAMPO PRESENTE. 1 NALLELI JULIETA PEDRAZA HUERTA, integrante del Grupo Parlamentario del Partido

DIP. PASCUAL SIGALA PÁEZ PRESIDENTE DE LA MESA DIRECTIVA DEL HONORABLE CONGRESO DEL ESTADO DE MICHOACAN DE OCAMPO PRESENTE. 1 NALLELI JULIETA PEDRAZA HUERTA, integrante del Grupo Parlamentario del Partido

HÉCTOR ISRAEL ORTIZ ORTIZ, Gobernador del Estado a sus habitantes sabed:

para el Ejercicio Fiscal 2010. Secretaría Parlamentaria Congreso. Texto Original Publicada en el Periódico Oficial del Gobierno del Estado el día 8 de diciembre de 2009. Al margen un sello con el Escudo

para el Ejercicio Fiscal 2010. Secretaría Parlamentaria Congreso. Texto Original Publicada en el Periódico Oficial del Gobierno del Estado el día 8 de diciembre de 2009. Al margen un sello con el Escudo

SECRETARIA DE ECONOMIA

SECRETARIA DE ECONOMIA ACUERDO que modifica el diverso por el que se da a conocer el cupo para importar juguetes. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría

SECRETARIA DE ECONOMIA ACUERDO que modifica el diverso por el que se da a conocer el cupo para importar juguetes. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría

ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL

14 de Enero de 2015 GACETA OFICIAL DEL DISTRITO FEDERAL 3 ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL ACUERDO POR EL QUE SE APRUEBAN Y SE DAN A CONOCER LAS FORMAS OFICIALES PARA LA SOLICITUD DE REGISTRO

14 de Enero de 2015 GACETA OFICIAL DEL DISTRITO FEDERAL 3 ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL ACUERDO POR EL QUE SE APRUEBAN Y SE DAN A CONOCER LAS FORMAS OFICIALES PARA LA SOLICITUD DE REGISTRO

DECRETO por el que se establece un estímulo Fiscal a la importación o enajenación de Jugos, Néctares y otras Bebidas.

DECRETO por el que se establece un estímulo Fiscal a la importación o enajenación de Jugos, Néctares y otras Bebidas. D.O.F. Miércoles 19 de julio de 2006 Al margen un sello con el Escudo Nacional, que

DECRETO por el que se establece un estímulo Fiscal a la importación o enajenación de Jugos, Néctares y otras Bebidas. D.O.F. Miércoles 19 de julio de 2006 Al margen un sello con el Escudo Nacional, que

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TOMO CXXVI Núm. 26 Zacatecas, Zac., Miércoles 30 de marzo del 2016 SUPLEMENTO

ÓRGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE ZACATECAS, SON OBLIGATORIAS LAS LEYES Y DEMÁS DISPOSICIONES DEL GOBIERNO POR EL SOLO HECHO DE PUBLICARSE EN ESTE PERIÓDICO. TOMO CXXVI Núm. 26 Zacatecas,

ÓRGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE ZACATECAS, SON OBLIGATORIAS LAS LEYES Y DEMÁS DISPOSICIONES DEL GOBIERNO POR EL SOLO HECHO DE PUBLICARSE EN ESTE PERIÓDICO. TOMO CXXVI Núm. 26 Zacatecas,

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

EXPOSICIÓN DE MOTIVOS

CIUDADANOS DE LA HONORABLE XI LEGISLATURA CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE QUINTANA ROO. CIUDAD.- LICENCIADO FÉLIX ARTURO GONZÁLEZ CANTO, Gobernador Constitucional del Estado Libre y Soberano

CIUDADANOS DE LA HONORABLE XI LEGISLATURA CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE QUINTANA ROO. CIUDAD.- LICENCIADO FÉLIX ARTURO GONZÁLEZ CANTO, Gobernador Constitucional del Estado Libre y Soberano

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

HONORABLE ASAMBLEA LEGISLATIVA:

COMISIÓN DE ESTUDIOS LEGISLATIVOS. HONORABLE ASAMBLEA LEGISLATIVA: A la Comisión de Estudios Legislativos de la Sexagésima Legislatura Constitucional del Honorable Congreso del Estado de Tamaulipas, fue

COMISIÓN DE ESTUDIOS LEGISLATIVOS. HONORABLE ASAMBLEA LEGISLATIVA: A la Comisión de Estudios Legislativos de la Sexagésima Legislatura Constitucional del Honorable Congreso del Estado de Tamaulipas, fue

El 8 de septiembre de 2013, el titular del Ejecutivo Federal envió al Congreso

El 8 de septiembre de 2013, el titular del Ejecutivo Federal envió al Congreso de la Unión la reforma hacendaria, la cual comprende también reformas en materia de política social, entre ellas la inclusión

El 8 de septiembre de 2013, el titular del Ejecutivo Federal envió al Congreso de la Unión la reforma hacendaria, la cual comprende también reformas en materia de política social, entre ellas la inclusión

Ley Orgánica de la Procuraduría General de Justicia del Estado de Guerrero Número 193 Capítulo IV