DECLARACION JURADA ITAN 2017

|

|

|

- Pilar Caballero Alcaraz

- hace 6 años

- Vistas:

Transcripción

1 DECLARACION JURADA ITAN 2017

2 BASE LEGAL: Ley Ley que crea el Impuesto Temporal a los Activos Netos. Decreto Supremo N EF Reglamento del Impuesto Temporal a los Activos Netos. Resolución de Superintendencia N /SUNAT. Resolución de Superintendencia N /SUNAT. Resolución de Superintendencia N /SUNAT. Ley Ley que establece medidas para promover el crecimiento económico. (publicada )

3 ITAN: El Impuesto Temporal a los Activos Netos - ITAN, es un impuesto al patrimonio, que grava los activos netos como manifestación de capacidad contributiva. Puede utilizarse como crédito contra los pagos a cuenta y de regularización del Impuesto a la Renta. El Impuesto Temporal a los Activos Netos, es aplicable a los generadores de renta de tercera categoría sujetos al régimen general del Impuesto a la Renta. El Impuesto se aplica sobre los Activos Netos al 31 de diciembre del año anterior. La obligación surge al 1 de enero de cada ejercicio.

que estén comprendidos en el Régimen General del Impuesto a la Renta, siempre que hayan iniciado operaciones antes del 1 de enero del año 2017.")

4 OBLIGADOS A PRESENTAR LA DJ: Los contribuyentes que generan rentas de tercera categoría cuyo valor de los activos netos al 31 de diciembre de 2016 supere un millón de Soles (S/ 1,000,000.00) que estén comprendidos en el Régimen General del Impuesto a la Renta, siempre que hayan iniciado operaciones antes del 1 de enero del año La obligación incluye a los que se encuentran en Régimen de Amazonía, Régimen Agrario, los establecidos en Zona de Frontera, entre otros. Están obligados también, las sucursales, agencias y demás establecimientos permanentes de empresas no domiciliadas. Y LAS EMPRESASDEL RMT?

5 INAFECTOS DEL IMPUESTO (1/5): A. Los sujetos que no hayan iniciado sus operaciones productivas, así como aquellos que las hubieran iniciado a partir del 1 de enero del ejercicio al que corresponde el pago. En este último caso, la obligación surgirá en el ejercicio siguiente al de dicho inicio. Sin embargo, en los casos de reorganización de sociedades o empresas, no opera la exclusión si cualquiera de las empresas intervinientes o la empresa que se escinda inició sus operaciones con anterioridad al 1 de enero del año gravable en curso. En estos supuestos la determinación y pago del Impuesto se realizará por cada una de las empresas que se extingan y será de cargo, según el caso, de la empresa absorbente, la empresa constituida o las empresas que surjan de la escisión. En este último caso, la determinación y pago del Impuesto se efectuará en proporción a los activos que se hayan transferido a las empresas. No es de aplicación en los casos de reorganización simple.

6 INAFECTOS DEL IMPUESTO (2/5): INFORME N SUNAT/5D0000 En el caso de una persona jurídica domiciliada en el Perú, cuyo único objeto social consiste en la compra y venta de acciones de otras personas jurídicas, y que no ha realizado la primera transferencia de tales acciones, pero que ya obtiene ingresos provenientes de préstamos esporádicos otorgados a las empresas de las que es accionista, esto último no supone que la empresa haya dado inicio a sus operaciones productivas para efecto del ITAN.

del artículo 3 del Reglamento del ITAN, tratándose de empresas que no se encuentran bajo el ámbito")

7 INAFECTOS DEL IMPUESTO (3/5): INFORME N SUNAT/5D0000 Adicionalmente, la RTF N ha establecido como criterio de observancia obligatoria que para efecto del inciso a) del artículo 3 del Reglamento del ITAN, tratándose de empresas que no se encuentran bajo el ámbito de aplicación del Decreto Legislativo N. 818, el inicio de operaciones productivas se producirá con la primera transferencia de bienes o prestación de servicios que sea inherente al objeto social o giro de negocio de la empresa.

8 INAFECTOS DEL IMPUESTO (4/5): B. Las empresas que presten el servicio público de agua potable y alcantarillado. C. Las empresas que se encuentren en proceso de liquidación o las declaradas en insolvencia por el INDECOPI al 1 de enero de cada ejercicio. Se entiende que la empresa ha iniciado su liquidación a partir de la declaración o convenio de liquidación. D. COFIDE en su calidad de banco de fomento y desarrollo de segundo piso. E. Las personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales, que perciban exclusivamente las rentas de tercera categoría a que se refiere el inciso j) del artículo 28 de la Ley del Impuesto a la Renta (Las rentas obtenidas por Patrimonios Fideicometidos, entre otros).

9 INAFECTOS DEL IMPUESTO (5/5): F. Las entidades inafectas o exoneradas del Impuesto a la Renta a que se refieren los artículos 18 y 19 de la Ley del Impuesto a la Renta, así como las personas generadoras de rentas de tercera categoría, exoneradas o inafectas del Impuesto a la Renta de manera expresa. G. Las empresas públicas que prestan servicios de administración de obras e infraestructura construidas con recursos públicos y que son propietarias de dichos bienes, siempre que estén destinados a la infraestructura eléctrica de zonas rurales y de localidades aisladas y de frontera del país, a que se refiere la Ley 28749, Ley General de Electrificación Rural. No se encuentra dentro del ámbito de aplicación del Impuesto el patrimonio de los fondos señalados en el artículo 78 del Texto Único Ordenado de la Ley del Sistema Privado de Administración de Fondos de Pensiones, aprobado mediante el Decreto Supremo EF.

10 CALCULO DEL IMPUESTO: De acuerdo con lo establecido por el artículo 4 de la Ley 28424, la base imponible del impuesto está constituida por el valor de los activos netos consignados en el balance general ajustado según el Decreto Legislativo N 797, cuando corresponda efectuar dicho ajuste, cerrado al 31 de diciembre del ejercicio anterior al que corresponda el pago, deducidas las depreciaciones y amortizaciones admitidas por la Ley del Impuesto a la Renta.

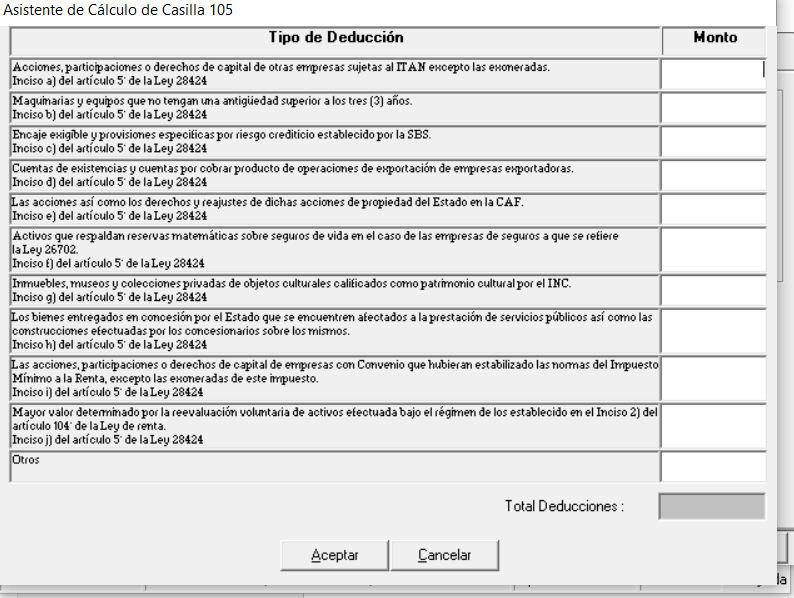

11 DEDUCCIONES (1/2): o Acciones, participaciones o derechos de capital de otras empresas sujetas al ITAN excepto las exoneradas. o Maquinarias y equipos que no tengan una antigüedad superior a los tres (3) años. o Encaje exigible y provisiones específicas por riesgo crediticio establecido por la SBS. o Saldo de existencias y cuentas por cobrar producto de operaciones de exportación. o Las acciones así como los derechos y reajustes de dichas acciones de propiedad del Estado en la CAF (Cooperación Andina de Fomento). o Activos que respaldan reservas matemáticas sobre seguros de vida en el caso de las empresas de seguros a que se refiere la Ley

12 DEDUCCIONES (2/2): o Inmuebles, museos y colecciones privadas de objetos culturales calificados como patrimonio cultural por el INC. o Los bienes entregados en concesión por el Estado que se encuentren afectados a la prestación de servicios públicos así como las construcciones efectuadas por los concesionarios sobre los mismos. o Las acciones, participaciones o derechos de capital de empresas con Convenio que hubieran estabilizado las normas del Impuesto Mínimo a la Renta, excepto las exoneradas de este impuesto. o Mayor valor determinado por la revaluación voluntaria de activos efectuada bajo el régimen de los establecido en el Inciso 2) del artículo 104 de la Ley de Renta.

13 TASA DEL IMPUESTO 0% HASTA S/ 1 000,000 ACTIVOS NETOS 0.4% POR EL EXCESO S/ 1 000,000 ACTIVOS NETOS

14 DECLARACION Y PAGO

15 DECLARACION Y PAGO N Cuota PERIODO MES DE PAGO APLICACIÓN 01 03/ /2017 De Marzo a Diciembre / /2017 De Abril a Diciembre / /2017 De Mayo a Diciembre / /2017 De Junio a Diciembre / /2017 De Julio a Diciembre / /2017 De Agosto a Diciembre / /2017 De Setiembre a Diciembre / /2017 De Octubre a Diciembre / /2017 De Noviembre a Diciembre 2017

16 CRONOGRAMA DE VENCIMIENTOS

17 BASE DEL ITAN: ACTIVO CONTABLE VS TRIBUTARIO

18 BASE DEL ITAN: ACTIVO CONTABLE VS TRIBUTARIO DEBEN ADICIONARSE ESTOS CONCEPTOS? o La depreciación acumulada en exceso que se encuentre registrada en el balance del contribuyente y se hubiera originado en el uso de tasas de depreciación distintas a las señaladas por las normas del Impuesto a la Renta o en revaluaciones voluntarias que de acuerdo con dichas normas no tuvieran efecto tributario. o La amortización acumulada en exceso que se encuentre registrada en el balance y que no sea aceptada de conformidad con las normas del Impuesto a la Renta. o Provisión por Desvalorización de Existencias ( Provisión que se hace para cubrir el precio o parte del precio del costo de adquisición o producción cuando las existencias se convierten en obsoletas). o Provisión por Fluctuación de Valores (Provisión que se hace por la disminución del valor de las inversiones efectuadas).

19 BASE DEL ITAN: ACTIVO CONTABLE VS TRIBUTARIO

20 BASE DEL ITAN: ACTIVO CONTABLE VS TRIBUTARIO INFORME N SUNAT/2B0000

21 BASE DEL ITAN: ACTIVO CONTABLE VS TRIBUTARIO INFORME N SUNAT/2B0000

22 BASE DEL ITAN: ACTIVO CONTABLE VS TRIBUTARIO INFORME N SUNAT/2B0000

23 BASE DEL ITAN: ACTIVO CONTABLE VS TRIBUTARIO BASE DE ACTIVOS SEGÚN DJ ANUAL DEPRECIACION Y AMORTIZACIÓN ACUMULADA CONTABLE DEPRECIACION Y AMORTIZACIÓN ACUMULADA TRIBUTARIA NUEVA BASE DE ITAN

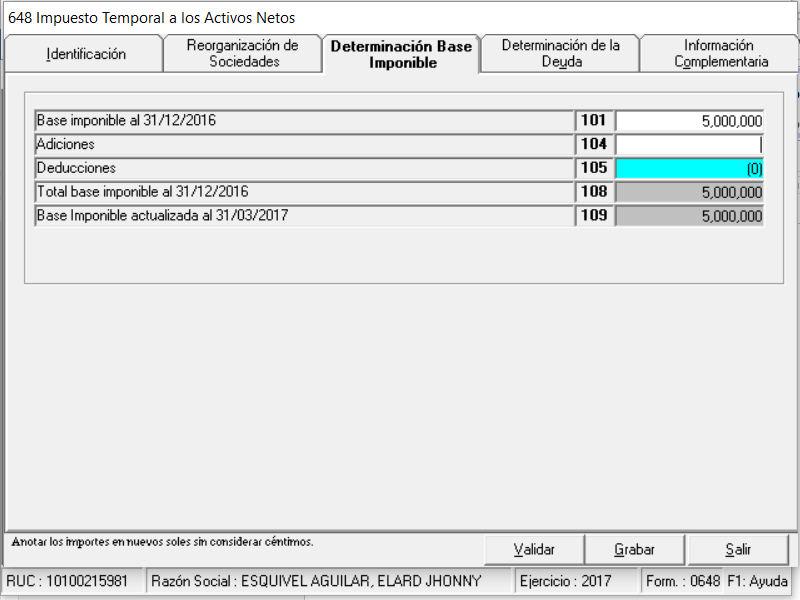

24 PDT 648

25 PDT 648

26 PDT 648

27 PDT 648

28 PDT 648

29 PDT 648

30 PDT 648

31 PDT 648

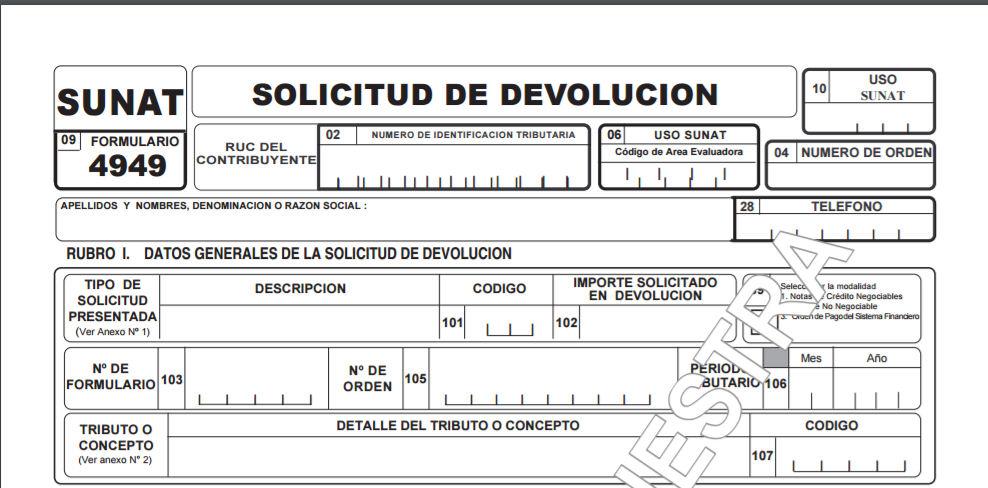

32 SOLICITUD DE COMPENSACION

33 SOLICITUD DE COMPENSACION QUE PASA SI NO PRESENTO EL FORMULARIO EN EL PLAZO? INFORME N SUNAT/2B0000

34 DEVOLUCION ITAN Mediante el FORMULARIO PLAZO: 60 DÍAS HÁBILES. (Vencido el plazo se entenderá que la solicitud fue aceptada.)

35 DEVOLUCION ITAN

36 ITAN COMO GASTO INFORME N SUNAT/2B0000 Los pagos por ITAN realizados con posterioridad a la presentación de la declaración jurada anual del Impuesto a la Renta o al vencimiento del plazo para tal efecto, lo que hubiera ocurrido primero, no son susceptibles de devolución. Los referidos pagos son deducibles para la determinación de la renta neta de tercera categoría del ejercicio gravable al cual corresponde dicho tributo, en tanto se cumpla con el principio de causalidad.

laws in different jurisdictions worldwide.")

37 Disclaimer Whilst we have taken reasonable steps to provide accurate and up to date information in this publication, we do not give any warranties or representations, whether express or implied, in this respect. The information is subject to change without notice. The information contained in this publication is subject to changes in (tax) laws in different jurisdictions worldwide. None of the information contained in this publication constitutes an offer or solicitation for business, a recommendation with respect to our services, a recommendation to engage in any transaction or legal, tax, financial, investment or accounting advice. No action should be taken on the basis of this information without first seeking independent professional advice. We shall not be liable for any loss or damage whatsoever arising as a result of your use of or reliance on the information contained herein. This is a publication of TMF Group B.V., P.O. Box 23393, 1100 DW Amsterdam Zuidoost, the Netherlands (contact@tmfgroup.com). TMF Group B.V. is part of TMF Group, consisting of a number of companies worldwide. A full list of the names, addresses and details of the regulatory status of the companies are available on our website: TMF Group B.V.

IMPUESTO TEMPORAL A LOS ACTIVOS NETOS DOCTORA SALLY GABRIELA GUILLERMO MENDOZA

IMPUESTO TEMPORAL A LOS ACTIVOS NETOS DOCTORA SALLY GABRIELA GUILLERMO MENDOZA DEFINICIÓN El Impuesto Temporal a los Activos Netos - ITAN, es un impuesto al patrimonio, que grava los activos netos como

IMPUESTO TEMPORAL A LOS ACTIVOS NETOS DOCTORA SALLY GABRIELA GUILLERMO MENDOZA DEFINICIÓN El Impuesto Temporal a los Activos Netos - ITAN, es un impuesto al patrimonio, que grava los activos netos como

En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

DECRETO SUPREMO Nº AG APRUEBAN REGLAMENTO DE LA LEY Nº LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002)

") DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

Ley N , Ley de Promoción de la Inversión en la Amazonía, publicada el , y normas modificatorias (en adelante, la Ley de Amazonía).

.") INFORME N. 010-2013-SUNAT/4B0000 MATERIA: Se consulta si los productores de café y cacao( 1 ) de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento

INFORME N. 010-2013-SUNAT/4B0000 MATERIA: Se consulta si los productores de café y cacao( 1 ) de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Los VEN-NIF y el. en Venezuela. Norelly Pinto Vargas

Los VEN-NIF y el Impuesto sobre la Renta en Venezuela ENTES EMISORES DE PRINCIPIOS DE CONTABILIDAD EN VENEZUELA ENTIDADES REGULADAS ENTIDADES NO REGULADAS Art. 39 LMV 05/11/2010 Art. 49 LCAFAAAYS 16/11/2010

Los VEN-NIF y el Impuesto sobre la Renta en Venezuela ENTES EMISORES DE PRINCIPIOS DE CONTABILIDAD EN VENEZUELA ENTIDADES REGULADAS ENTIDADES NO REGULADAS Art. 39 LMV 05/11/2010 Art. 49 LCAFAAAYS 16/11/2010

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

INFORME N SUNAT/4B0000 MATERIA: Respecto del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 051-2014-SUNAT/4B0000 MATERIA: Respecto del Impuesto a la Renta, se consulta lo siguiente: 1. Para efecto del cálculo de los pagos a cuenta del Impuesto a la Renta a que se refiere el artículo

INFORME N. 051-2014-SUNAT/4B0000 MATERIA: Respecto del Impuesto a la Renta, se consulta lo siguiente: 1. Para efecto del cálculo de los pagos a cuenta del Impuesto a la Renta a que se refiere el artículo

Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.

INFORME N. 118-2014-SUNAT/5D0000 MATERIA: Se consulta si, aun con la dación del Decreto Supremo N. 008-2011-EF, se mantiene vigente para los ejercicios gravables anteriores al 2011, el criterio contenido

INFORME N. 118-2014-SUNAT/5D0000 MATERIA: Se consulta si, aun con la dación del Decreto Supremo N. 008-2011-EF, se mantiene vigente para los ejercicios gravables anteriores al 2011, el criterio contenido

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

- Decreto Legislativo N. 757, Ley Marco para el cre cimiento de la Inversión Privada, publicado el y normas modificatorias.

INFORME N.º 0133-2015-SUNAT/5D0000 MATERIA: En relación con contratos de arrendamiento financiero celebrados por empresas que han suscrito con el Estado convenios de estabilidad jurídica, se consulta lo

INFORME N.º 0133-2015-SUNAT/5D0000 MATERIA: En relación con contratos de arrendamiento financiero celebrados por empresas que han suscrito con el Estado convenios de estabilidad jurídica, se consulta lo

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

TRATAMIENTO DE LA PARTICIPACION DE LOS. Beneficios a los Empleados Y SUS Y EL IMPUESTO A LA RENTA

TRATAMIENTO DE LA PARTICIPACION DE LOS TRABAJADORES AJA SGÚN SEGÚN LA NIC 19 Beneficios a los Empleados Y SUS EFECTO EN LAS REGALIAS MINERAS Y EL IMPUESTO A LA RENTA Rafael Varela Pereyra Antecedentes

TRATAMIENTO DE LA PARTICIPACION DE LOS TRABAJADORES AJA SGÚN SEGÚN LA NIC 19 Beneficios a los Empleados Y SUS EFECTO EN LAS REGALIAS MINERAS Y EL IMPUESTO A LA RENTA Rafael Varela Pereyra Antecedentes

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE. Párrafo Número. Definiciones 01-07

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

- Reglamento de Notas de Crédito Negociables, aprobado por Decreto Supremo N EF, publicado el y nor mas modificatorias.

INFORME N. 0185-2015-SUNAT/5D0000 MATERIA: Se consulta sobre el inicio del cómputo del plazo de prescripción de la acción para solicitar la devolución, tratándose de saldos a favor provenientes del saldo

INFORME N. 0185-2015-SUNAT/5D0000 MATERIA: Se consulta sobre el inicio del cómputo del plazo de prescripción de la acción para solicitar la devolución, tratándose de saldos a favor provenientes del saldo

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

Boletín tributario: Enero 2012

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

Boletín Jurídico Enero 2016

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

CRÉDITOS CONTRA EL IMPUESTO A LA RENTA CPCC ROGER GRANDY

PÉRDIDAS TRIBUTARIAS Y CRÉDITOS CONTRA EL IMPUESTO A LA RENTA CPCC ROGER GRANDY MENDOZA PÉRDIDAS TRIBUTARIAS Concepto La pérdida, en su concepción más amplia, evoca la noción de déficit o saldo negativo

PÉRDIDAS TRIBUTARIAS Y CRÉDITOS CONTRA EL IMPUESTO A LA RENTA CPCC ROGER GRANDY MENDOZA PÉRDIDAS TRIBUTARIAS Concepto La pérdida, en su concepción más amplia, evoca la noción de déficit o saldo negativo

Impuesto a las Ganancias - Retenciones

Impuesto a las Ganancias - Retenciones Importes a partir de los cuales los agentes de retención están obligados a practicar retenciones y alícuotas aplicables vigentes para Diciembre de 2014 A REGIMEN

Impuesto a las Ganancias - Retenciones Importes a partir de los cuales los agentes de retención están obligados a practicar retenciones y alícuotas aplicables vigentes para Diciembre de 2014 A REGIMEN

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

REPÚBLICA DE COLOMBIA. "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-.

4 ~ ~_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,....~!!'I,,~=,~.~-.") REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Efectos Tributarios Mercado Integrado de Valores MILA. Bogota, 27 de abril de 2012

Efectos Tributarios Mercado Integrado de Valores MILA Bogota, 27 de abril de 2012 AGENDA Sección I Sección II Sección III Estructura general del impuesto de renta en Chile, Perú y Colombia Reglas para

Efectos Tributarios Mercado Integrado de Valores MILA Bogota, 27 de abril de 2012 AGENDA Sección I Sección II Sección III Estructura general del impuesto de renta en Chile, Perú y Colombia Reglas para

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

REGLAMENTO DE PRECIOS DE TRANSFERENCIA. Ámbito de aplicación y ajustes. Silvia Muñoz Salgado

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

Remuneración mensual aportada al IESS por cada empleador que perciba más de USD 1,000 mensuales.

Novedad Legal N 52 Reglamento para la Aplicación de la Ley Orgánica de Solidaridad y de Corresponsabilidad para la Reconstrucción y Reactivación de las Zonas afectadas por el Terremoto del 16 de abril

Novedad Legal N 52 Reglamento para la Aplicación de la Ley Orgánica de Solidaridad y de Corresponsabilidad para la Reconstrucción y Reactivación de las Zonas afectadas por el Terremoto del 16 de abril

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

Calendario Tributario 2016 Plazos para presentación y pago de declaraciones tributarias nacionales

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Último dígito NIT Último dígito NIT Último dígito NIT

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Último dígito NIT Último dígito NIT Último dígito NIT

AYUNTAMIENTO DE NAVACERRADA

2.4. TASA POR REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS Artículo 1. FUNDAMENTO Y RÉGIMEN FECHA DE APROBACIÓN DE LA MODIFICACIÓN EN PLENO: 27/03/2014 FECHA

2.4. TASA POR REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS Artículo 1. FUNDAMENTO Y RÉGIMEN FECHA DE APROBACIÓN DE LA MODIFICACIÓN EN PLENO: 27/03/2014 FECHA

PREGUNTAS FRECUENTES NUEVA DEDUCCIÓN DE LA CUOTA ÍNTEGRA ESTATAL DEL IRPF POR OBRAS DE MEJORA EN LA VIVIENDA HABITUAL.

PREGUNTAS FRECUENTES NUEVA DEDUCCIÓN DE LA CUOTA ÍNTEGRA ESTATAL DEL IRPF POR OBRAS DE MEJORA EN LA VIVIENDA HABITUAL. (Documento de 25.02.11, incluido en la web de la AEAT www.agenciatributaria.es- con

PREGUNTAS FRECUENTES NUEVA DEDUCCIÓN DE LA CUOTA ÍNTEGRA ESTATAL DEL IRPF POR OBRAS DE MEJORA EN LA VIVIENDA HABITUAL. (Documento de 25.02.11, incluido en la web de la AEAT www.agenciatributaria.es- con

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

DECRETO LEGISLATIVO QUE MODIFICA LA LEY DEL IMPUESTO A LA RENTA DECRETO LEGISLATIVO Nº 1112

DECRETO LEGISLATIVO QUE MODIFICA LA LEY DEL IMPUESTO A LA RENTA EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO Nº 1112 El Congreso de la República mediante Ley N. º 29884, y de conformidad

DECRETO LEGISLATIVO QUE MODIFICA LA LEY DEL IMPUESTO A LA RENTA EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO Nº 1112 El Congreso de la República mediante Ley N. º 29884, y de conformidad

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto Flash Gerencial GTRIB-Flash-2016-037 20 de mayo de 2016 Estimados clientes y amigos: Nos permitimos resumir a continuación

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto Flash Gerencial GTRIB-Flash-2016-037 20 de mayo de 2016 Estimados clientes y amigos: Nos permitimos resumir a continuación

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

CASOS PRACTICOS VINCULADOS A LA VENTA DE INMUEBLES (GANANCIAS DE CAPITAL)

") Caso práctico 1 La señorita Pasquel transfiere en forma definitiva sus derechos de autor sobre la obra Como mantenerse joven a la empresa Editorial Peluche S.A.C., por un valor de 320,000. Determine la

Caso práctico 1 La señorita Pasquel transfiere en forma definitiva sus derechos de autor sobre la obra Como mantenerse joven a la empresa Editorial Peluche S.A.C., por un valor de 320,000. Determine la

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE 2014

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

9.0 Año 1 Año 2 Periodo crédito

ASPECTOS TRIBUTARIOS DEL SWAP: PLAIN VANILLA Entre los nuevos productos financieros que han cobrado importancia en el mercado peruano se encuentran los denominados swaps de tasas de interés o plain vanilla.

ASPECTOS TRIBUTARIOS DEL SWAP: PLAIN VANILLA Entre los nuevos productos financieros que han cobrado importancia en el mercado peruano se encuentran los denominados swaps de tasas de interés o plain vanilla.

TRATAMIENTO TRIBUTARIO DE LAS DONACIONES

1. Antecedentes TRATAMIENTO TRIBUTARIO DE LAS DONACIONES ADRA del Perú con la finalidad de proporcionar información a sus donantes, nos consulta cual es el tratamiento tributario de las donaciones en el

1. Antecedentes TRATAMIENTO TRIBUTARIO DE LAS DONACIONES ADRA del Perú con la finalidad de proporcionar información a sus donantes, nos consulta cual es el tratamiento tributario de las donaciones en el

SEMINARIO LEGIS REFORMA TRIBUTARIA 2012

SEMINARIO LEGIS REFORMA TRIBUTARIA 2012 Modificaciones en Fiducia Mercantil FELIPE AROCA Febrero de 2013 TRATAMIENTO PARA UTILIDADES Y PÉRDIDAS Régimen anterior. Artículo 102 del Estatuto Tributario (

SEMINARIO LEGIS REFORMA TRIBUTARIA 2012 Modificaciones en Fiducia Mercantil FELIPE AROCA Febrero de 2013 TRATAMIENTO PARA UTILIDADES Y PÉRDIDAS Régimen anterior. Artículo 102 del Estatuto Tributario (

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

En el marco de la Ley N , Ley de la Zona Franca y Zona Comercial de Tacna, se formulan las siguientes consultas:

INFORME N. 136-2016-SUNAT/5D0000 MATERIA: En el marco de la Ley N. 27688, Ley de la Zona Franca y Zona Comercial de Tacna, se formulan las siguientes consultas: 1. Se encuentran gravadas con el Impuesto

INFORME N. 136-2016-SUNAT/5D0000 MATERIA: En el marco de la Ley N. 27688, Ley de la Zona Franca y Zona Comercial de Tacna, se formulan las siguientes consultas: 1. Se encuentran gravadas con el Impuesto

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016

CIRCULAR 05/2016 OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016 Resumen de obligaciones tributarias del 1º trimestre de 2016 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal marzo 2016 Gros

CIRCULAR 05/2016 OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016 Resumen de obligaciones tributarias del 1º trimestre de 2016 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal marzo 2016 Gros

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

HONORARIOS CONSULTORIA 16. Por servicios de licenciamiento o derecho de uso de software. Los pagos o abonos en cuenta que se realicen a contribuyentes

Tabla de Retención en la Fuente para el 2015 COMPRAS 1. Compras y otros ingresos tributarios en generaldeclarante (Dcto 260 de 2001 Art. 4), Ver Concepto DIAN 67699 de 2012, Dcto 2418 de 2013 Art. 1 27

Tabla de Retención en la Fuente para el 2015 COMPRAS 1. Compras y otros ingresos tributarios en generaldeclarante (Dcto 260 de 2001 Art. 4), Ver Concepto DIAN 67699 de 2012, Dcto 2418 de 2013 Art. 1 27

UNIDAD 2: IMPUESTO AL VALOR AGREGADO

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR.

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

PERIODO 1 PERIODO 2 INGRESO POR OPERACIONES DE SEGUROS

ESTADO DE RESULTADOS POR EL PERIODO COMPRENDIDO DEL 1 ENERO AL 30 JUNIO 2013 Y DEL 1 ENERO AL 30 JUNIO 2014 (CIFRAS COLONES) INGRESO POR OPERACIONES DE SEGUROS PERIODO 1 PERIODO 2 INGRESOS OPERATIVOS 258,856,268.56

ESTADO DE RESULTADOS POR EL PERIODO COMPRENDIDO DEL 1 ENERO AL 30 JUNIO 2013 Y DEL 1 ENERO AL 30 JUNIO 2014 (CIFRAS COLONES) INGRESO POR OPERACIONES DE SEGUROS PERIODO 1 PERIODO 2 INGRESOS OPERATIVOS 258,856,268.56

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

CARTILLA DE INSTRUCCIONES RENTA DE PERSONAS NATURALES EJERCICIO GRAVABLE 2014

CARTILLA DE INSTRUCCIONES RENTA DE PERSONAS NATURALES EJERCICIO GRAVABLE 2014 1. GENERALIDADES... 3 1.1 CONTRIBUYENTES DEL IMPUESTO... 3 a. Las personas naturales... 3 b. La sucesión indivisa... 3 c. La

CARTILLA DE INSTRUCCIONES RENTA DE PERSONAS NATURALES EJERCICIO GRAVABLE 2014 1. GENERALIDADES... 3 1.1 CONTRIBUYENTES DEL IMPUESTO... 3 a. Las personas naturales... 3 b. La sucesión indivisa... 3 c. La

TRIBUTARIA MANUAL DEL IMPUESTO A LA RENTA. Declaración del Impuesto a la Renta y del ITF del ejercicio /2. Novedades normativas

MANUAL DEL IMPUESTO A LA RENTA TRIBUTARIA Declaración del Impuesto a la Renta y del ITF del ejercicio 2014 12/2 La Res. 380-2014/SUNAT (pub. 29-12-14) ha regulado la presentación de la declaración del

MANUAL DEL IMPUESTO A LA RENTA TRIBUTARIA Declaración del Impuesto a la Renta y del ITF del ejercicio 2014 12/2 La Res. 380-2014/SUNAT (pub. 29-12-14) ha regulado la presentación de la declaración del

Link Empresarial junio de 2011 N 7. Página 1 de 5

Link Empresarial junio de 2011 N 7 Página 1 de 5 LINK EMPRESARIAL N 7: JUNIO 2011 1 Dgi Dirección General Impositiva Irae Impuesto a las rentas de actividades empresariales Irpf Impuesto a la renta de

Link Empresarial junio de 2011 N 7 Página 1 de 5 LINK EMPRESARIAL N 7: JUNIO 2011 1 Dgi Dirección General Impositiva Irae Impuesto a las rentas de actividades empresariales Irpf Impuesto a la renta de

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA INDICE TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA A.- EXPLOTACIÓN DE BIENES RAÍCES AGRÍCOLAS EFECTUADA POR CONTRIBUYENTES QUE CUMPLEN

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA INDICE TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA A.- EXPLOTACIÓN DE BIENES RAÍCES AGRÍCOLAS EFECTUADA POR CONTRIBUYENTES QUE CUMPLEN

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Teniendo presente que el H. Congreso Nacional ha dado su aprobación al siguiente

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20171 Fecha de Publicación : 16.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20171 Fecha de Publicación : 16.02.2007 Fecha de Promulgación

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

RESOLUCIÓN EJERCICIO Nº ATRIBUCIÓN DEL RESULTADO IMPOSITIVO A LOS SOCIOS

RESOLUCIÓN EJERCICIO Nº 6.01. ATRIBUCIÓN DEL RESULTADO IMPOSITIVO A LOS SOCIOS NORMATIVA APLICABLE: Arts.19, 50 LIG; 73 DR SOLUCIÓN: Atribución del resultado impositivo a los socios Tratamiento impositivo

RESOLUCIÓN EJERCICIO Nº 6.01. ATRIBUCIÓN DEL RESULTADO IMPOSITIVO A LOS SOCIOS NORMATIVA APLICABLE: Arts.19, 50 LIG; 73 DR SOLUCIÓN: Atribución del resultado impositivo a los socios Tratamiento impositivo

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

En relación con el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT) se formulan las siguientes consultas:

se formulan las siguientes consultas:") INFORME N. 098-2011-SUNAT/2B0000 MATERIA: En relación con el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT) se formulan las siguientes consultas: 1. Los contratos de prestación

INFORME N. 098-2011-SUNAT/2B0000 MATERIA: En relación con el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT) se formulan las siguientes consultas: 1. Los contratos de prestación

Cámara de Comercio de Santiago. Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

ASPECTOS TRIBUTARIOS DEL SECTOR DE RECURSOS NATURALES

ASPECTOS TRIBUTARIOS DEL SECTOR DE RECURSOS NATURALES JUAN GUILLERMO RUIZ NOVIEMBRE 29 DE 2011 1 Aspectos Generales de la Industria Régimen Cambiario Especial. Cuenta Corriente con casa Matriz. Limitación

ASPECTOS TRIBUTARIOS DEL SECTOR DE RECURSOS NATURALES JUAN GUILLERMO RUIZ NOVIEMBRE 29 DE 2011 1 Aspectos Generales de la Industria Régimen Cambiario Especial. Cuenta Corriente con casa Matriz. Limitación

29/4/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Procedimiento Simplificado de Tributación

Procedimiento Simplificado de Tributación Qué es el PST? Es un método que facilita el cumplimiento tributario de los pequeños y medianos contribuyentes. Les permite liquidar el Impuesto sobre la Renta

Procedimiento Simplificado de Tributación Qué es el PST? Es un método que facilita el cumplimiento tributario de los pequeños y medianos contribuyentes. Les permite liquidar el Impuesto sobre la Renta

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Retención en la fuente Retención del impuesto sobre las ventas en operaciones con tarjetas de crédito o débito.

CONCEPTO 34880 DE 29 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor LEONARDO SICARD ABAD Director de Gestión de Fiscalización Dirección de Impuestos y Aduanas Nacionales

CONCEPTO 34880 DE 29 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor LEONARDO SICARD ABAD Director de Gestión de Fiscalización Dirección de Impuestos y Aduanas Nacionales

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 2016

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 206 Valor UVT = $ 29.753 Concepto Bases UVT Pesos ($) Tarifas SALARIALES

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 206 Valor UVT = $ 29.753 Concepto Bases UVT Pesos ($) Tarifas SALARIALES

REGULADORA DE LA TASA POR EL SERVICIO DE ALCANTARILLADO

ORDENANZA Nº 1 B REGULADORA DE LA TASA POR EL SERVICIO DE ALCANTARILLADO FUNDAMENTO LEGAL Y OBJETO Artículo 1º.- En uso de las facultades concedidas por el artº 106 de la Ley 7/1.985 de 2 de Abril reguladora

ORDENANZA Nº 1 B REGULADORA DE LA TASA POR EL SERVICIO DE ALCANTARILLADO FUNDAMENTO LEGAL Y OBJETO Artículo 1º.- En uso de las facultades concedidas por el artº 106 de la Ley 7/1.985 de 2 de Abril reguladora

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

Estado de situación financiera

Estado de situación financiera Al 31 de diciembre de 2014 y 2013 4 Audit Tax Advisory Miembro de Grant Thornton International Ltd Notas 31.12.2014 31.12.2013 ACTIVOS Efectivo y equivalente de efectivo

Estado de situación financiera Al 31 de diciembre de 2014 y 2013 4 Audit Tax Advisory Miembro de Grant Thornton International Ltd Notas 31.12.2014 31.12.2013 ACTIVOS Efectivo y equivalente de efectivo