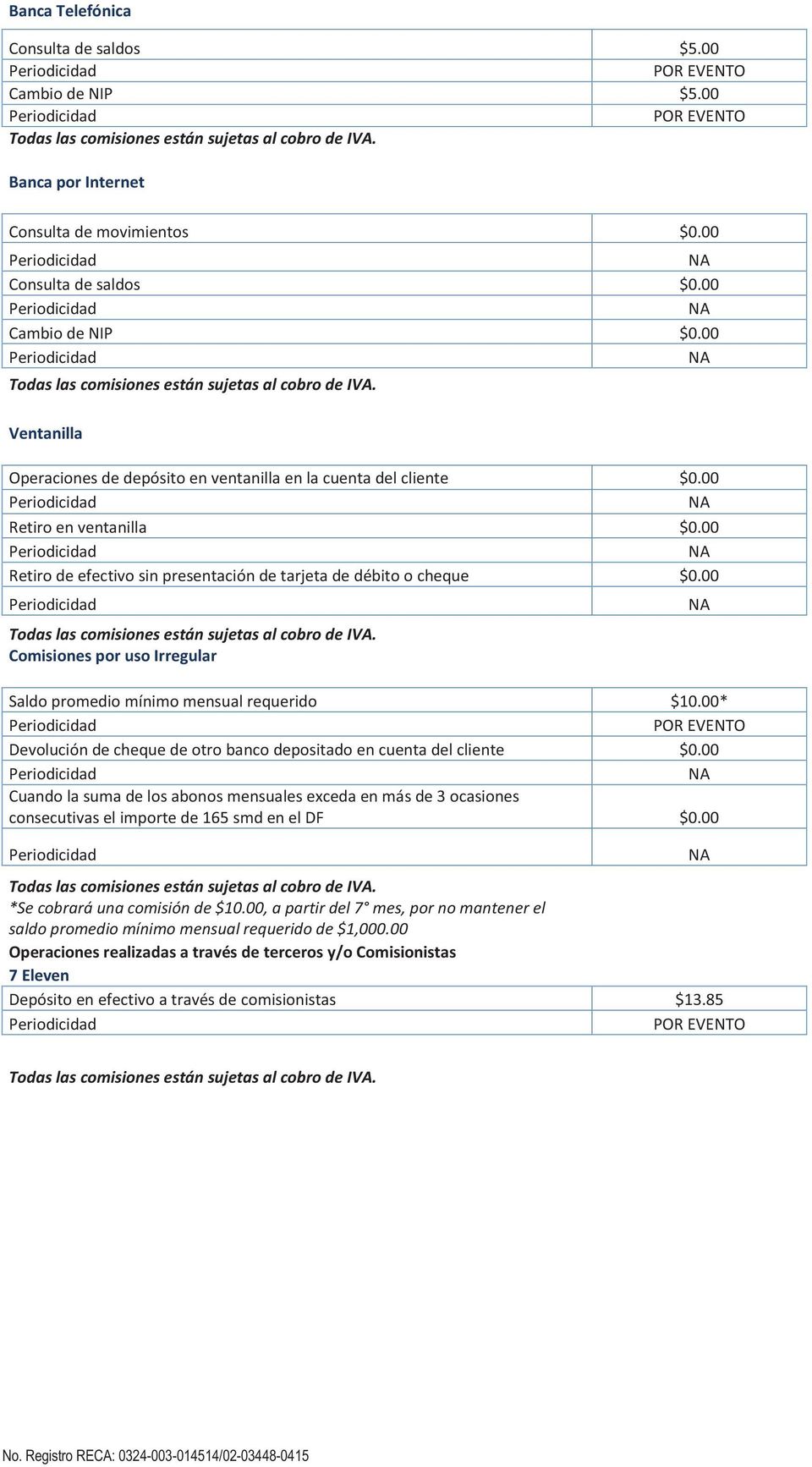

COMISIONES APLICABLES MONTO $ $2.00 $1.00 $10.00 $5.00 $5.00 $ $25.00

|

|

|

- Catalina del Río Díaz

- hace 8 años

- Vistas:

Transcripción

1 Nombre comercial del Producto: Cuenta Mercado Pago (Nivel 1) Tipo de Operación: Pasiva Medio (s) de disposición: Tarjeta de Débito Plástica Fecha de Vencimiento: 31 de Mayo de 2016, contados a partir de la activación de la tarjeta TASA DE INTERÉS Sin intereses COMISIONES APLICABLES GAT CONCEPTO MONTO PERIODICIDAD VIGENCIA A PARTIR DE: No Aplica Contratación o Apertura Notificaciones de transacciones con la tarjeta de débito a celular $ $2.00 Única al activar la tarjeta de débito Cada vez que se realice la transacción Al activar la tarjeta de débito Al activar la tarjeta de débito Notificaciones de transacciones con la tarjeta de débito a correo electrónico $1.00 Carda vez que se realice la transacción Al activar la tarjeta de débito Saldo promedio mínimo mensual requerido $10.00 Mensual A partir del 7º mes (Saldo promedio mínimo mensual $1, MXN Consulta de saldo vía Banca Telefónica $5.00 Cada vez que se realice la consulta Al activar la tarjeta de débito Cambio de NIP vía Banca Telefónica $5.00 Cada vez que se solicite Al activar la tarjeta de débito Copia fotostática de comprobantes $ Cada vez que se solicite Al activar la tarjeta de débito Impresión de estado de cuenta (adicional) $25.00 Cada vez que se solicite Al activar la tarjeta de débito Las modificaciones a estas comisiones se notificarán mediante: Página Web o Cajeros automáticos Ventanillas de Sucursales USO, DISPOSICIÓN O RETIRO Este producto es de uso exclusivo dentro del territorio nacional DEPÓSITO O ABONOS Límite de saldo máximo de 1000 UDIS y de abonos en un mes de 750 UDIS Por medio de: Transferencia Cheques Efectivo Comercios afiliados Comisionistas bancarios Otros (indicar) En: Sucursales Comisionistas Cajeros Automáticos Otros (indicar) Para recibir abonos a través de transferencias electrónicas de fondos deberá indicar: Su CLABE bancaria estandarizada, que se encuentra al reverso de su tarjeta de débito. CONSULTA DE SALDOS Y MOVIMIENTOS EN: Cajeros automáticos Sucursales Comisionistas Otros.- Banca Telefónica: , y en la Página Web: o : MEDIDAS DE SEGURIDAD PARA SU USO: Realizar cambio de Nip, y firmar la tarjeta de débito. Producto garantizado por el IPAB hasta por 400 mil UDI Aclaraciones, reportes y reclamaciones: Para reportar cualquier mal funcionamiento de la tarjeta de débito y, en su caso, el robo o extravío; así como para solicitar aclaraciones y para obtener la devolución de los recursos, deberá: Comunicarse al Teléfono: y/o al (0133) , ó, consultar la Página Web: : ó, acudir a cualquier sucursal de Bansí, S.A., Institución de Banca Múltiple. Unidad Especializada de Atención a Usuarios: Domicilio: Avenida Terranova #325, Fraccionamiento Terranova, Guadalajara, Jalisco, C.P Teléfono: (33) Correo Electrónico: UNE@bansi.com.mx Página de Internet: Registro de Contratos de Adhesión Número: / Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) Teléfono: y Página de Internet.

2 P E R S O N A F Í S I C A CONTRATO DE DEPÓSITO A LA VISTA C U E N T A M E R C A D O P A G O N I V E L 1 El presente contrato contiene los términos y condiciones que aplicarán a la cuenta de depósito a la vista en moneda nacional, denominada Cuenta Mercado Pago, emitida por Bansi, S.A., Institución de Banca Múltiple, a quién en lo sucesivo se le denominará BANSÍ. BANSÍ ofrece a EL CLIENTE un producto de captación exclusivo para personas físicas, clasificada como Nivel 1, vinculada a una tarjeta de débito, de conformidad con lo dispuesto en la Circular 3/2012 emitida por el Banco de México, denominado CUENTA MERCADO PAGO (Nivel 1), el cual se sujeta al tenor de las siguientes definiciones, términos y condiciones. CAPÍTULO I DEFINICIONES BANSÍ: Entidad Financiera denominada BANSÍ Sociedad Anónima, Institución de Banca Múltiple, con domicilio en Avenida Terranova #325, Fraccionamiento Terranova, C.P 44689, en Guadalajara, Jalisco, con página de Internet Facebook CLABE: Clave Bancaria Estandarizada de dieciocho dígitos que se utiliza para identificar una cuenta bancaria. CLIENTE O USUARIO: Persona Física que contrata o utiliza un servicio o producto financiero derivado de cualquier operación pasiva (depósito de dinero a la vista) con una Entidad Financiera. COMPROBANTE DE ADQUISICION: Es el documento que sirve como comprobante de la apertura de la CUENTA MERCADO PAGO, así como para realizar cualquier aclaración, o solicitar la devolución de los recursos en caso de robo o extravío de la tarjeta de débito. CONDUSEF: Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros. Página de Internet: Teléfono: , Correo Electrónico: opinion@condusef.gob.mx CUENTA NIVEL 1: Cuenta en la que la suma de los abonos en el transcurso de un mes calendario no podrá exceder el equivalente en moneda nacional a 750 UDIS. En ningún momento el saldo de la cuenta podrá exceder al equivalente en moneda nacional a 1,000 UDIS. IPAB: Instituto para la Protección al Ahorro Bancario. KIT: Paquete que adquiere EL CLIENTE, el cual contiene: 1) Tarjeta de débito, 2) Número de Identificación Personal (NIP), 3) Comprobante de adquisición (para ser utilizada en caso de robo o extravío), 4) Instructivo de uso. MEDIO DE DISPOSICIÓN: Tarjeta de débito. NÚMERO DE IDENTIFICACIÓN PERSONAL (NIP): Contraseña que autentica a un usuario en el servicio de Banca Electrónica, mediante una cadena de caracteres numéricos. UDI (s): Unidad (es) de Inversión. UNE: Unidad Especializada de BANSÍ, que tiene como objeto atender consultas y reclamaciones de EL CLIENTE o USUARIO, a través del correo electrónico UNE@BANSÍ.com.mx, cuya ubicación o domicilio es en Avenida Terranova #325, Fraccionamiento Terranova, C.P , en Guadalajara, Jalisco, o en cualesquier sucursal de BANSÍ; o en el teléfono (33) CAPÍTULO II CARACTERÍSTICAS Y MEDIOS DE DISPOSICIÓN: Apertura y mantenimiento de la cuenta. Otorgamiento de una tarjeta de débito. Abono de recursos a la cuenta por medio de: Transferencia electrónica, Cheques, Efectivo. Retiros de efectivo a través de tarjeta de débito en: las ventanillas de las sucursales de BANSÍ, comercios afiliados (monto máximo de retiro, hasta $5, pesos diarios. Las operaciones realizadas a través de los comisionistas bancarios podrán generar una comisión, consulte antes de realizar su operación). Pago de bienes y servicios en negocios afiliados a través de la tarjeta de débito. Consulta de saldo en: las ventanillas de las sucursales BANSÍ, cajeros automáticos, Banca Telefónica: , Página Web: Cierre o Terminación de la cuenta. CAPÍTULO III DERECHOS Y OBLIGACIONES: EL CLIENTE manifiesta que BANSÍ puso a su disposición el presente instrumento, y enterado de su contenido y alcance legal, es su deseo celebrarlo, por lo que se obliga expresa y voluntariamente a observar y cumplir con todas las obligaciones derivadas del presente instrumento, en el entendido de que para la formalización del presente contrato, bastará con el primer uso que haga del medio de disposición. EL CLIENTE, al adquirir el Kit de la CUENTA MERCADO PAGO (Nivel 1), el cual contiene la tarjeta de débito y el comprobante de adquisición, deberá realizar el cambio de su NIP, que se encuentra impreso debajo de donde se encuentra colocada la tarjeta, ya sea en el sitio web: o vía telefónica al: , o bien en los cajeros automáticos autorizados que cuenten con el servicio. Una vez realizado el cambio de NIP quedará activa la tarjeta. Por dicha activación BANSÍ

, el cual se sujeta al tenor de las siguientes definiciones, términos y condiciones.")

3 cobrará la comisión por Contratación o Apertura que se señala en el kit, así como en el Anexo I de Comisiones, descontándose la misma automáticamente al momento de la compra del kit. BANSÍ no cobrará comisión alguna por concepto de cambio de NIP. El CLIENTE podrá disponer de los saldos de esta cuenta por medio de la tarjeta de débito (excepto cajeros automáticos), retiro en ventanilla, y en comercios afiliados. La CUENTA MERCADO PAGO (Nivel 1) sólo podrá utilizarse en territorio nacional, por lo que, no podrá usarse para disponer efectivo, ni efectuar pagos en el extranjero. EL CLIENTE NO podrá realizar transferencias electrónicas de fondos. Para recibir transferencias electrónicas de fondos, EL CLIENTE podrá utilizar la CLABE que le sea asignada, o bien, los dígitos de identificación de la tarjeta de débito. Los depósitos que se realicen a la CUENTA MERCADO PAGO (Nivel 1), se abonarán de la siguiente manera: Depósitos en efectivo: Se acreditan el mismo día. Cheques: Si el cheque es de BANSI, se acredita el mismo día. Si el cheque es de otro banco, y es depositado antes de las 16:00 hrs, se acreditará a más tardar el día hábil bancario siguiente; y si es depositado después de las 16:00 hrs, se acreditará a más tardar el segundo día hábil bancario siguiente. Transferencia Electrónica de Fondos: Si se realiza a través del Sistema de Pagos Electrónicos Interbancarios (SPEI), se acredita el mismo día. Si se realiza entre cuentas de BANSI, se acredita el mismo día. Si se realiza por medio de otro banco, se acredita a más tardar el día hábil bancario siguiente. EL CLIENTE tendrá acceso al portal de tarjeta de débito, en la página en el que podrá consultar sus saldos y movimientos, realizar solicitudes de efectivo para retiro en ventanilla, reportar el bloqueo de tarjeta, realizar solicitudes para aclaraciones, reducir los límites de disposición, realizar el cambio de clave de acceso al portal, desactivar el servicio del portal, y realizar el cambio de NIP de la tarjeta de débito. El CLIENTE pagará solo las comisiones, tarifas y gastos, que sean fijados por BANSÍ y dados a conocer en el Anexo I de Comisiones de este instrumento, así como en sus oficinas, y/o en la página web: mismas que podrán ser cargadas a la cuenta del CLIENTE; por lo cual, en este acto, EL CLIENTE expresamente autoriza a BANSÍ, para que, con cargo a las sumas de dinero depositadas en su cuenta, le cargue cualquiera de las comisiones que le sean aplicables. A partir del séptimo mes de activada la cuenta, si EL CLIENTE no mantiene un saldo promedio mínimo de $1, (Un mil pesos 00/100 M.X.N.), BANSÍ cobrará a EL CLIENTE una comisión mensual, la cual se señala en la Carátula de Adhesión y en el Anexo I de Comisiones del presente contrato, misma que será cargada en la cuenta de EL CLIENTE. Por lo que BANSÍ queda expresamente facultado y autorizado para realizar los cargos correspondientes a gastos, comisiones, descuentos o cualesquier adeudo, precisamente en el momento que dichos conceptos se originen. Los saldos disponibles en la CUENTA MERCADO PAGO (Nivel 1) NO generarán intereses. Sin embargo, BANSI se reserva el derecho de modificar la tasa de interés, cuando así lo considere conveniente. La fecha de corte será el último día de cada mes, pudiendo EL CLIENTE consultar el saldo y movimientos de su tarjeta, en el sitio web ingresando en el apartado de tarjeta de débito el número completo de su tarjeta. EL CLIENTE NO podrá efectuar compras en línea si su tarjeta se encuentra en Nivel 1; sin embargo el Cliente, si así lo decide, podrá en cualquier momento, optar por elevar su cuenta a un Nivel 2, de conformidad con las características que señala la Circular 3/2012 de Banco de México. Para ello, EL CLIENTE deberá de comunicarse al y, proporcionar los datos solicitados, tales como: Nombre completo, Domicilio, Estado o Entidad de nacimiento, Fecha de nacimiento, Sexo, Número celular. Posteriormente BANSÍ validará la información proporcionada por EL CLIENTE en el Registro Nacional de Población e Identificación Personal (RENAPO). Una vez validada la información, la cuenta será elevada a la categoría de Nivel 2, lo cual, BANSÍ le confirmará vía mensaje de texto al número de celular que haya registrado. El CLIENTE deberá consultar el Contrato con los términos aplicables para la Cuenta Nivel 2, en el Registro de Contratos de Adhesión, en la página web de la CONDUSEF, mismo que se encuentra registrado con el Número / En caso de que la información no haya podido ser validada, o no se proporcione la información completa, la cuenta seguirá siendo Nivel 1, debiendo EL CLIENTE tener que realizar nuevamente el procedimiento señalado anteriormente. CAPÍTULO IV DURACIÓN, MODIFICACIÓN, CANCELACIÓN, TERMINACIÓN Y CIERRE DE LA CUENTA En el caso de que la tarjeta expire, el presente contrato se dará automáticamente por terminado, debiendo EL CLIENTE, en caso de que cuente con recursos en su tarjeta, acudir a cualquiera de las sucursales BANSÍ para que les sean entregados sus recursos. EL CLIENTE contará con un período de diez días hábiles posteriores a la activación de la cuenta para cancelarla, sin responsabilidad y sin cobro de comisión alguna, regresando las cosas al estado en el que se encontraban antes de la activación de la misma, siempre y cuando EL CLIENTE no haya utilizado el producto contratado. Dicha solicitud podrá realizarla mediante escrito con firma autógrafa y con acuse de recibo por parte de BANSÍ, en cualquier sucursal de BANSÍ. BANSÍ queda expresamente facultado para efectuar cambios y modificaciones al presente contrato y sus anexos, dando aviso a EL CLIENTE de dichas modificaciones, al menos con treinta días naturales de anticipación a la entrada en vigor del cambio o modificación que se trate, lo cual se hará del conocimiento de EL CLIENTE a través de la Página Web: EL CLIENTE podrá solicitar la terminación del contrato dentro de los treinta días posteriores a la entrada en vigor del cambio o modificación que se trate, sin responsabilidad alguna a su cargo y bajo las condiciones anteriores a la modificación, debiendo EL CLIENTE cubrir, en su caso, los adeudos que se generen hasta el término del contrato. EL CLIENTE podrá solicitar la terminación del presente contrato, mediante solicitud por escrito con firma autógrafa y con acuse de recibo por parte de BANSÍ, la cual podrá presentar en cualquier sucursal u oficinas de BANSÍ, dándose por terminado a partir de la fecha de solicitud la cuenta, así como el medio de disposición. Una vez recibido el escrito, BANSÍ cancelará la cuenta, así como la tarjeta de débito, misma que EL CLIENTE deberá entregar a BANSÍ al momento de presentar el escrito de referencia, o bien, en caso de no contar con la tarjeta, EL CLIENTE deberá manifestar por escrito y bajo protesta de decir verdad que fue destruida o que no cuenta con ella.

sólo podrá utilizarse en territorio nacional, por lo que, no podrá usarse para disponer efectivo, ni efectuar pagos en el extranjero.")

4 BANSÍ rechazará cualquier disposición que pretenda efectuarse con posterioridad a la cancelación de la tarjeta de débito, y en consecuencia, no podrán generarse nuevos cargos adicionales, a excepción de los ya generados antes de la cancelación. Una vez cancelada la cuenta, y que se dé por terminada la relación contractual, BANSÍ entregará a EL CLIENTE los recursos depositados, deduciendo, en caso de aplicar, las comisiones y cualquier cantidad a cargo de EL CLIENTE; y para tales efectos BANSÍ entregará a EL CLIENTE una carta de terminación, en la cual se hará constar la terminación de la relación contractual y la inexistencia de adeudos, la cual hará las veces de finiquito. Las partes acuerdan que el presente contrato podrá darse por terminado sin responsabilidad para ninguna de las partes, cuando, por así convenir a sus intereses, manifieste a la otra, por escrito y con acuse de recibo, su intención de terminar el presente contrato, con por lo menos cinco días naturales de anticipación, obligándose EL CLIENTE, en caso de que BANSÍ sea quién solicite la terminación, a efectuar el retiro de las cantidades depositadas en su tarjeta, tan pronto como reciba el aviso. En caso de pérdida, robo o extravío de la tarjeta de débito, EL CLIENTE deberá notificar tal evento de inmediato a BANSÍ, vía telefónica, al y/o (0133) ; en caso de no notificarlo, EL CLIENTE será responsable de las disposiciones que cualquier persona llegue a realizar utilizando dicha tarjeta con firma falsa o sin ella. En el supuesto de que la tarjeta de débito no funcione o se encuentre dañada, EL CLIENTE tendrá que retirar el saldo disponible en su cuenta directamente en ventanilla de cualesquier sucursal BANSÍ. En el caso de cualquiera de los supuestos señalados anteriormente, EL CLIENTE deberá acreditar la propiedad de los recursos, a través de la entrega de la tarjeta de débito, o en su defecto, en caso de no contar con ella, con: i) el comprobante de la adquisición de la tarjeta de débito, ii) el número de la tarjeta de débito y el NIP asociado a la misma. Si en el transcurso de tres años, la cuenta no registra movimiento alguno por depósitos o retiros, la cuenta será tratada de conformidad a lo que establece el artículo 61 (sesenta y uno) de la Ley de Instituciones de Crédito, el cual se detalla en el Anexo II de este Contrato, mismo que se encuentra a disposición de EL CLIENTE para consulta en el Registro de Contratos de Adhesión en la dirección electrónicahttp://e-portalif.condusef.gob.mx/reca/_index.php. CAPÍTULO V SERVICIOS DE ATENCIÓN En caso de que EL CLIENTE deseé presentar una aclaración e inconformidad relacionada con alguna operación o servicio, deberá hacerlo a través de la Página Web: en el servicio de aclaraciones, dentro de un plazo de noventa días naturales, contados a partir de la fecha de corte, o en su caso de la realización de la operación; o en la UNE a través de correo electrónico, o en el teléfono (0133) , y BANSÍ dará el trámite correspondiente de conformidad a lo dispuesto por el artículo 23 (veintitrés) de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, mismo que se detalla en el Anexo II de este Contrato, y el cual se encuentra a disposición de EL CLIENTE para consulta en el Registro de Contratos de Adhesión en la dirección electrónica CAPÍTULO VI INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO Únicamente están garantizados por el Instituto para la Protección al Ahorro Bancario (IPAB), los depósitos bancarios de dinero: a la vista, retirables en días preestablecidos, de ahorro, y a plazo con previo aviso, así como los préstamos y créditos que acepte BANSI, hasta por el equivalente a cuatrocientas mil UDIS por persona, cualquiera que sea el número, tipo y clase de dichas obligaciones a su favor y a cargo de BANSI. CAPÍTULO VII JURISDICCIÓN Y COMPETENCIA Para la interpretación y cumplimiento del contenido de este contrato, las partes se someten a la jurisdicción y competencia de los Tribunales del Primer Partido Judicial del Estado de Jalisco, o la del lugar en donde EL CLIENTE adquiera la CUENTA MERCADO PAGO (Nivel 1), a elección de BANSÍ; renunciando ambas partes a cualquier otro fuero que pudiera corresponderles por razón de su domicilio presente o futuro. Leído que fue el presente contrato, y enterado de su contenido y alcance legal, acepto las condiciones de manejo de esta cuenta y lo reglamentado en el presente Contrato, cuyo ejemplar obra en mí poder, así como sus anexos.

5 ANEXO I COMISIONES CUENTA MERCADO PAGO (NIVEL 1)

6

7 ANEXO II PRECEPTOS LEGALES CUENTA MERCADO PAGO (NIVEL 1) Artículo 61.- El principal y los intereses de los instrumentos de captación que no tengan fecha de vencimiento, o bien, que teniéndola se renueven en forma automática, así como las transferencias o las inversiones vencidas y no reclamadas, que en el transcurso de tres años no hayan tenido movimiento por depósitos o retiros y, después de que se haya dado aviso por escrito, en el domicilio del cliente que conste en el expediente respectivo, con noventa días de antelación, deberán ser abonados en una cuenta global que llevará cada institución para esos efectos. Con respecto a lo anterior, no se considerarán movimientos a los cobros de comisiones que realicen las instituciones de crédito. Las instituciones no podrán cobrar comisiones cuando los recursos de los instrumentos bancarios de captación se encuentren en los supuestos a que se refiere este artículo a partir de su inclusión en la cuenta global. Los recursos aportados a dicha cuenta únicamente generarán un interés mensual equivalente al aumento en el Índice Nacional de Precios al Consumidor en el período respectivo. Cuando el depositante o inversionista se presente para realizar un depósito o retiro, o reclamar la transferencia o inversión, la institución deberá retirar de la cuenta global el importe total, a efecto de abonarlo a la cuenta respectiva o entregárselo. Los derechos derivados por los depósitos e inversiones y sus intereses a que se refiere este artículo, sin movimiento en el transcurso de tres años contados a partir de que estos últimos se depositen en la cuenta global, cuyo importe no exceda por cuenta, al equivalente a trescientos días de salario mínimo general vigente en el Distrito Federal, prescribirán en favor del patrimonio de la beneficencia pública. Las instituciones estarán obligadas a enterar los recursos correspondientes a la beneficencia pública dentro de un plazo máximo de quince días contados a partir del 31 de diciembre del año en que se cumpla el supuesto previsto en este párrafo. Las instituciones estarán obligadas a notificar a la Comisión Nacional Bancaria y de Valores sobre el cumplimiento del presente artículo dentro de los dos primeros meses de cada año. LEY PARA LA TRANSPARENCIA Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS Artículo 23. En todas las operaciones y servicios que las Entidades Financieras celebren por medio de Contratos de Adhesión masivamente celebradas y hasta por los montos máximos que establezca la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros en disposiciones de carácter general, aquéllas deberán proporcionarle a sus Clientes la asistencia, acceso y facilidades necesarias para atender las aclaraciones relacionadas con dichas operaciones y servicios. Al efecto, sin perjuicio de los demás procedimientos y requisitos que impongan otras autoridades financieras facultadas para ello en relación con operaciones materia de su ámbito de competencia, en todo caso se estará a lo siguiente: I. Cuando el Cliente no esté de acuerdo con alguno de los movimientos que aparezcan en el estado de cuenta respectivo o en los medios electrónicos, ópticos o de cualquier otra tecnología que se hubieren pactado, podrá presentar una solicitud de aclaración dentro del plazo de noventa días naturales contados a partir de la fecha de corte o, en su caso, de la realización de la operación o del servicio. La solicitud respectiva podrá presentarse ante la sucursal en la que radica la cuenta, o bien, en la unidad especializada de la institución de que se trate, mediante escrito, correo electrónico o cualquier otro medio por el que se pueda comprobar fehacientemente su recepción. En todos los casos, la institución estará obligada a acusar recibo de dicha solicitud. II. Tratándose de cantidades a cargo del Cliente dispuestas mediante cualquier mecanismo determinado al efecto por la Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros en disposiciones de carácter general, el Cliente tendrá el derecho de no realizar el pago cuya aclaración solicita, así como el de cualquier otra cantidad relacionada con dicho pago, hasta en tanto se resuelva la aclaración conforme al procedimiento a que se refiere este artículo; Una vez recibida la solicitud de aclaración, la institución tendrá un plazo máximo de cuarenta y cinco días para entregar al Cliente el dictamen correspondiente, anexando copia simple del documento o evidencia considerada para la emisión de dicho dictamen, con base en la información que, conforme a las disposiciones aplicables, deba obrar en su poder, así como un informe detallado en el que se respondan todos los hechos contenidos en la solicitud presentada por el Cliente. En el caso de reclamaciones relativas a operaciones realizadas en el extranjero, el plazo previsto en este párrafo será hasta de ciento ochenta días naturales. El dictamen e informe antes referidos deberán formularse por escrito y suscribirse por personal de la institución facultado para ello. En el evento de que, conforme al dictamen que emita la institución, resulte procedente el cobro del monto respectivo, el Cliente deberá hacer el pago de la cantidad a su cargo, incluyendo los intereses ordinarios conforme a lo pactado, sin que proceda el cobro de intereses moratorios y otros accesorios generados por la suspensión del pago realizada en términos de esta disposición; III. Dentro del plazo de cuarenta y cinco días naturales contado a partir de la entrega del dictamen a que se refiere la fracción anterior, la institución estará obligada a poner a disposición del Cliente en la sucursal en la que radica la cuenta, o bien, en la unidad especializada de la institución de que se trate, el expediente generado con motivo de la solicitud, así como a integrar en éste, bajo su más estricta responsabilidad, toda la documentación e información que, conforme a las disposiciones aplicables, deba obrar en su poder y que se relacione directamente con la solicitud de aclaración que corresponda y sin incluir datos correspondientes a operaciones relacionadas con terceras personas;

8 IV. En caso de que la institución no diere respuesta oportuna a la solicitud del Cliente o no le entregare el dictamen e informe detallado, así como la documentación o evidencia antes referidos, la Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros, impondrá multa en los términos previstos en la fracción XI del artículo 43 de esta Ley por un monto equivalente al reclamado por el Cliente en términos de este artículo, y V. Hasta en tanto la solicitud de aclaración de que se trate no quede resuelta de conformidad con el procedimiento señalado en este artículo, la institución no podrá reportar como vencidas las cantidades sujetas a dicha aclaración a las sociedades de información crediticia. Lo antes dispuesto es sin perjuicio del derecho de los Clientes de acudir ante la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros o ante la autoridad jurisdiccional correspondiente conforme a las disposiciones legales aplicables, así como de las sanciones que deban imponerse a la institución por incumplimiento a lo establecido en el presente artículo. Sin embargo, el procedimiento previsto en este artículo quedará sin efectos a partir de que el Cliente presente su demanda ante autoridad jurisdiccional o conduzca su reclamación en términos de la Ley de Protección y Defensa al Usuario de Servicios Financieros.

9 BANSI, S.A. INSTITUCIÓN DE BANCA MÚLTIPLE Nombre comercial del Producto: MERCADO PAGO (NIVEL 2) Tipo de Operación: PASIVA TASA DE INTERES GANACIA TOTAL NETA GAT COMISIONES RELEVANTES SIN INTERESES N/A o CONTRATACION O APERTURA $ PESOS CAJEROS PROPIOS o CAMBIO DE NIP VÍA TELEFONICA o CONSULTA $5.00 PESOS DE SALDO o IMPRESIÓN DE ESTADO DE CUENTA o DEPOSITO EN (ADICIONAL) $25.00 PESOS EFECTIVO A TRAVES DE COMISIONISTAS o CONSULTA SALDO VÍA TELEFONICA $5.00 PESOS $0.00 PESOS $13.85 PESOS o REPOSICIÓN DE TARJETA POR ROBO y EXTRAVIO $ PESOS POR DESGASTE $ PESOS Para otras comisiones consulta el anexo I de comisiones del contrato o bien consulte la pantalla productos/comisiones en MEDIOS DE DISPOSICIÓN LUGARES PARA EFECTUAR RETIROS o TARJETA o VENTANILLA o COMERCIOS AFILIADOS ESTADO DE CUENTA Enviar a sucursal: x Consulta: vía Internet: N/A Envío por correo electrónico: N/A Producto Garantizado hasta por 400 mil UDIS por el IPAB Titular Garantizado(s): Aclaraciones y reclamaciones: Unidad Especializada de Atención a Usuarios: Domicilio: Av. Terranova 325, Fraccionamiento Terranova, C.P , Guadalajara, Jalisco Teléfono: correo electrónico: UNE@bansi.com.mx Página de Internet: Registro de Contratos de Adhesión Número: / Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros CONDUSEF: Teléfono Página de Internet.

10 CONTRATO DE DEPÓSITO A LA VISTA P E R S O N A F Í S I C A C U E N T A M E R C A D O P A G O (NIVEL 2) El presente contrato contiene los términos y condiciones que aplicarán a la cuenta de depósito a la vista en moneda nacional, denominada Cuenta Mercado Pago (Nivel 2), emitida por Bansi, S.A., Institución de Banca Múltiple, a quién en lo sucesivo se le denominará BANSI. BANSI ofrece a EL CLIENTE un producto de captación exclusivo para personas físicas, clasificada como Nivel 2, vinculada a una tarjeta de débito, de conformidad con lo dispuesto en la Circular 03/2012 emitida por el Banco de México, denominado CUENTA MERCADO PAGO (NIVEL 2), el cual se sujeta al tenor de las siguientes definiciones, términos y condiciones. CAPÍTULO I DEFINICIONES BANSI: Entidad Financiera denominada BANSI SOCIEDAD ANÓNIMA, INSTITUCIÓN DE BANCA MÚLTIPLE, con domicilio en Avenida Terranova #325, Fraccionamiento Terranova, C.P 44689, en Guadalajara, Jalisco, con página de Internet Facebook CLABE: Clave Bancaria Estandarizada de dieciocho dígitos que se utiliza para identificar una cuenta bancaria. CLIENTE O USUARIO: Persona Física que contrata o utiliza un servicio o producto financiero derivado de cualquier operación pasiva (depósito de dinero a la vista) con una Entidad Financiera. CONDUSEF: Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros. Página de Internet: Teléfono: , Correo Electrónico: opinion@condusef.gob.mx CUENTA NIVEL 2: Cuenta en la que la suma de los abonos en el transcurso de un mes calendario no podrá exceder el equivalente en moneda nacional a 3000 UDIS. Dicha cuenta podrá recibir depósitos mensuales adicionales al límite señalado, hasta por el equivalente en moneda nacional a 6,000 UDIS, siempre que el origen de los recursos provenga exclusivamente de subsidios relativos a programas gubernamentales de apoyo a determinados sectores de la población. IPAB: Instituto para la Protección al Ahorro Bancario. KIT: Paquete que adquiere EL CLIENTE, el cual contiene: 1) Tarjeta de débito, 2) Número de Identificación Personal (NIP), 3) Ficha de datos (para ser utilizada en caso de robo o extravío), 4) Instructivo de uso. MEDIO DE DISPOSICIÓN: Tarjeta de débito. NÚMERO DE IDENTIFICACIÓN PERSONAL (NIP): Contraseña que autentica a un usuario en el servicio de Banca Electrónica, mediante una cadena de caracteres numéricos. UDI (s): Unidad (es) de Inversión. UNE: Unidad Especializada de BANSI, que tiene como objeto atender consultas y reclamaciones de EL CLIENTE o USUARIO, a través del correo electrónico UNE@BANSI.com.mx, cuya ubicación o domicilio es en Avenida Terranova #325, Fraccionamiento Terranova, C.P , en Guadalajara, Jalisco, o en cualesquier sucursal de BANSI; o en el teléfono (33) CAPÍTULO II CARACTERÍSTICAS Y MEDIOS DE DISPOSICIÓN: Apertura y mantenimiento de la cuenta. Otorgamiento de una tarjeta de débito (solo personas físicas). Abono de recursos a la cuenta por medio de: Transferencia electrónica, Cheques, Efectivo. Retiros de efectivo a través de tarjeta de débito en: las ventanillas de las sucursales de BANSI, comercios afiliados (monto máximo de retiro, hasta $5, pesos diarios. Las operaciones realizadas a través de los comisionistas bancarios podrán generar una comisión, consulte antes de realizar su operación). Pago de bienes y servicios en negocios afiliados a través de la tarjeta de débito. Consulta de saldo en: las ventanillas de las sucursales BANSI, cajeros automáticos, Banca Telefónica: , Página Web: Cierre o Terminación de la cuenta.

, el cual se sujeta al tenor de las siguientes definiciones, términos y condiciones.")

11 CAPÍTULO III DERECHOS Y OBLIGACIONES: EL CLIENTE manifiesta que BANSI puso a su disposición el presente instrumento, y enterado de su contenido y alcance legal, es su deseo celebrarlo, por lo que se obliga expresa y voluntariamente a observar y cumplir con todas las obligaciones derivadas del presente instrumento, en el entendido de que para la formalización del presente contrato, bastará con el primer uso que haga del medio de disposición. EL CLIENTE, al adquirir el Kit de la CUENTA MERCADO PAGO (NIVEL 2), el cual contiene la tarjeta de débito, deberá realizar el cambio de su NIP, que se encuentra impreso debajo de donde se encuentra colocada la tarjeta, ya sea en el sitio web: o vía telefónica al: , o bien en los cajeros automáticos autorizados o que cuenten con el servicio de BANSI. Una vez realizado el cambio de NIP quedará activa la tarjeta. Por dicha activación BANSI cobrará la comisión que se señala en el kit, así como en el Anexo I de Comisiones, descontándose la misma automáticamente al momento de la compra del kit. BANSI no cobrará comisión alguna por concepto de la realización del primer cambio de NIP. El CLIENTE podrá disponer de los saldos de esta cuenta por medio de la tarjeta de débito, retiro en ventanilla, en comercios afiliados. Para recibir transferencias electrónicas de fondos, EL CLIENTE podrá utilizar la CLABE que le sea asignada, o bien, los dígitos de identificación de la tarjeta de débito. Los depósitos que se realicen a la CUENTA MERCADO PAGO (NIVEL 2), se abonarán de la siguiente manera: Depósitos en efectivo: Se acreditan el mismo día. Cheques: Si el cheque es de BANSI, se acredita el mismo día, Si el cheque es de otro banco, y es depositado antes de las 16:00 hrs, se acreditará a más tardar el día hábil bancario siguiente; y si es depositado después de las 16:00 hrs, se acreditará, a más tardar el segundo día hábil bancario siguiente. Transferencia Electrónica de Fondos: Si se realiza a través del Sistema de Pagos Electrónicos Interbancarios (SPEI), se acredita el mismo día. Si se realiza entre cuentas de BANSI, se acredita el mismo día. Si se realiza por medio de otro banco, se acredita a más tardar el día hábil bancario siguiente. EL CLIENTE tendrá acceso al portal de tarjeta de débito, en la página en el que podrá consultar sus saldos, movimientos, realizar solicitudes de efectivo para retiro en ventanilla, reportar el bloqueo de tarjeta, realizar solicitudes para aclaraciones, actualizar los medios de notificación, reducir los límites de disposición, realizar el cambio de clave de acceso al portal, desactivar el servicio del portal, y realizar el cambio de NIP de la tarjeta de débito. El CLIENTE pagará las comisiones, tarifas y gastos, que sean fijados por BANSI y dados a conocer en el Anexo I de Comisiones de este instrumento, así como en sus oficinas, y/o en la página web: mismas que podrán ser cargadas a la cuenta del CLIENTE; por lo cual, en este acto, EL CLIENTE expresamente autoriza a BANSI, para que, con cargo a las sumas de dinero depositadas en su cuenta, le cargue cualquiera de las comisiones que le sean aplicables. A partir del séptimo mes de activada la cuenta, si EL CLIENTE no mantiene un saldo promedio mínimo de $1, (Un mil pesos 00/100 M.X.N.), BANSI cobrará a EL CLIENTE una comisión mensual, la cual se señala en el Anexo I de Comisiones del presente contrato, misma que será cargada en la cuenta de EL CLIENTE. Por lo que BANSI queda expresamente facultado y autorizado para realizar los cargos correspondientes a gastos, comisiones, descuentos o cualesquier adeudo, precisamente en el momento que dichos conceptos se originen. Los saldos disponibles en la CUENTA MERCADO PAGO (NIVEL 2) NO generan intereses. Sin embargo, BANSI se reserva el derecho de modificar la tasa de interés, cuando así lo considere conveniente. BANSI proporcionará a EL CLIENTE el estado de cuenta respectivo, en cualquiera de sus sucursales, una vez al mes sin costo, si EL CLIENTE requiere que la impresión de estado de cuenta adicional, El CLIENTE pagará las comisiones, tarifas y gastos, que sean fijados por BANSI y dados a conocer en el Anexo I de Comisiones de este instrumento. La fecha de corte será el último día de cada mes, pudiendo EL CLIENTE consultar el saldo y movimientos de su tarjeta, en el sitio web ingresando en el apartado de tarjeta de débito el número completo de su tarjeta. CAPÍTULO IV DURACIÓN, MODIFICACIÓN, CANCELACIÓN, TERMINACIÓN Y CIERRE DE LA CUENTA La duración del presente contrato es por tiempo indefinido. EL CLIENTE contará con un período de diez días hábiles posteriores a la activación de la cuenta para cancelarla, sin responsabilidad y sin cobro de comisión alguna, regresando las cosas al estado en el que se encontraban antes de la activación de la misma, siempre y cuando EL CLIENTE no haya

, el cual contiene la tarjeta de débito, deberá realizar el cambio de su NIP, que se encuentra impreso debajo de donde se encuentra")

12 utilizado el producto contratado. Dicha solicitud podrá realizarla mediante escrito con firma autógrafa y con acuse de recibo por parte de BANSI, en cualquier sucursal de BANSI. BANSI queda expresamente facultado para efectuar cambios y modificaciones al presente contrato y sus anexos, dando aviso a EL CLIENTE de dichas modificaciones, al menos con treinta días naturales de anticipación a la entrada en vigor del cambio o modificación que se trate, lo cual se hará del conocimiento de EL CLIENTE a través de la Página Web: EL CLIENTE podrá solicitar la terminación del contrato dentro de los treinta días posteriores a la entrada en vigor del cambio o modificación que se trate, sin responsabilidad alguna a su cargo y bajo las condiciones anteriores a la modificación, debiendo EL CLIENTE cubrir, en su caso, los adeudos que se generen hasta el término del contrato. Quedando entendido que, si EL CLIENTE utiliza la cuenta, dentro de los treinta días posteriores al aviso de modificación, se tendrá como tácita aceptación del cambio realizado. EL CLIENTE podrá solicitar la terminación del presente contrato, mediante solicitud por escrito con firma autógrafa y con acuse de recibo por parte de BANSI, la cual podrá presentar en cualquier sucursal u oficinas de BANSI, dándose por terminado a partir de la fecha de solicitud la cuenta, así como el medio de disposición. Una vez recibido el escrito, BANSI cancelará la cuenta, así como la tarjeta de débito, misma que EL CLIENTE deberá entregar a BANSI al momento de presentar el escrito de referencia, o bien, en caso de no contar con la tarjeta, EL CLIENTE deberá manifestar por escrito y bajo protesta de decir verdad que fue destruida o que no cuenta con ella. BANSI rechazará cualquier disposición que pretenda efectuarse con posterioridad a la cancelación de la tarjeta de débito, y en consecuencia, no podrán generarse nuevos cargos adicionales, a excepción de los ya generados antes de la cancelación. Una vez cancelada la cuenta, y que se dé por terminada la relación contractual, BANSI entregará a EL CLIENTE los recursos depositados, deduciendo, en caso de aplicar, las comisiones y cualquier cantidad a cargo de EL CLIENTE; y para tales efectos BANSI entregará a EL CLIENTE una carta de terminación, en la cual se hará constar la terminación de la relación contractual y la inexistencia de adeudos, la cual hará las veces de finiquito. Las partes acuerdan que el presente contrato podrá darse por terminado sin responsabilidad para ninguna de las partes, cuando, por así convenir a sus intereses, manifieste a la otra, por escrito y con acuse de recibo, su intención de terminar el presente contrato, con por lo menos cinco días naturales de anticipación, obligándose EL CLIENTE, en caso de que BANSI sea quién solicite la terminación, a efectuar el retiro de las cantidades depositadas en su tarjeta, tan pronto como reciba el aviso. En caso de pérdida, robo o extravío de la tarjeta de débito, EL CLIENTE deberá notificar tal evento de inmediato a BANSI, vía telefónica, al y/o (0133) ; en caso de no notificarlo, EL CLIENTE será responsable de las disposiciones que cualquier persona llegue a realizar utilizando dicha tarjeta con firma falsa o sin ella. En el supuesto de que la tarjeta de débito no funcione o se encuentre dañada, EL CLIENTE tendrá que retirar el saldo disponible en su cuenta directamente en ventanilla de cualesquier sucursal BANSI. En el caso de cualquiera de los supuestos señalados anteriormente, EL CLIENTE deberá acreditar la propiedad de los recursos, presentando una identificación oficial vigente, así como a través de la entrega de la tarjeta de débito, o en su defecto, en caso de no contar con ella, con: i) el comprobante de la adquisición de la tarjeta de débito, ii) el número de la tarjeta de débito y el NIP asociado a la misma. Si en el transcurso de tres años, la cuenta no registra movimiento alguno por depósitos o retiros, la cuenta será tratada de conformidad a lo que establece el artículo 61 (sesenta y uno) de la Ley de Instituciones de Crédito, el cual se detalla en el Anexo II de este Contrato, mismo que se encuentra a disposición de EL CLIENTE para consulta en el Registro de Contratos de Adhesión en la dirección electrónica CAPÍTULO V SERVICIOS DE ATENCIÓN En caso de que EL CLIENTE deseé presentar una aclaración e inconformidad relacionada con alguna operación o servicio, deberá hacerlo a través de la Página Web: en el servicio de aclaraciones, dentro de un plazo de noventa días naturales, contados a partir de la fecha de corte, o en su caso de la realización de la operación; o en la UNE a través de correo electrónico, o en el teléfono (0133) , y BANSI dará el trámite correspondiente de conformidad a lo dispuesto por el artículo 23 (veintitrés) de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, mismo que se detalla en el Anexo II de este Contrato, y el cual se encuentra a disposición de EL CLIENTE para consulta en el Registro de Contratos de Adhesión en la dirección electrónica CAPÍTULO VI INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO Únicamente están garantizados por el Instituto para la Protección al Ahorro Bancario (IPAB), los depósitos bancarios de dinero: a la vista, retirables en días preestablecidos, de ahorro, y a plazo con previo aviso, así como los préstamos y créditos que acepte BANSI, hasta por el equivalente a cuatrocientas mil UDIS por persona, cualquiera que sea el número, tipo y clase de dichas obligaciones a su favor y a cargo de BANSI.

13 CAPÍTULO VII DESIGNACIÓN DE BENEFICIARIOS EL CLIENTE podrá designar a los beneficiarios de la presente cuenta, en cualquier momento, bastando para ello que EL CLIENTE presente un escrito en cualquier sucursal de BANSI, firmada por EL CLIENTE y anexando una copia de su identificación oficial, indicando los datos de localización, tales como: nombres completos, domicilio, teléfono y la proporción correspondiente a cada uno de ellos, a través de las formas que para tal efecto tiene implementadas BANSI y podrá en cualquier tiempo sustituirlos, así como modificar la proporción correspondiente a cada uno de ellos. En caso de fallecimiento de EL CLIENTE, se deberá de informar a BANSI, sobre tal hecho, mismo que deberá de acreditarse de forma fehaciente con copia certificada del Acta de Defunción expedida por el Oficial del Registro Civil, por lo que BANSI no será responsable de ninguna forma por cualquier operación realizada sino hasta el momento en que este hecho le sea comunicado. BANSI entregará el importe correspondiente a quien o quienes el propio CLIENTE hubiese designado expresamente como beneficiarios en la proporción estipulada a cada uno de ellos. Si no existieren beneficiarios, el importe será entregado en los términos previstos en la legislación común. CAPÍTULO VIII JURISDICCIÓN Y COMPETENCIA Para la interpretación y cumplimiento del contenido de este contrato, las partes se someten a la jurisdicción y competencia de los Tribunales del Primer Partido Judicial del Estado de Jalisco, o la del lugar en donde EL CLIENTE adquiera la CUENTA MERCADO PAGO (NIVEL 2), a elección de BANSI; renunciando ambas partes a cualquier otro fuero que pudiera corresponderles por razón de su domicilio presente o futuro. Leído que fue el presente contrato, y enterado de su contenido y alcance legal, acepto las condiciones de manejo de esta cuenta y lo reglamentado en el presente Contrato, cuyo ejemplar obra en mí poder, así como sus anexos.

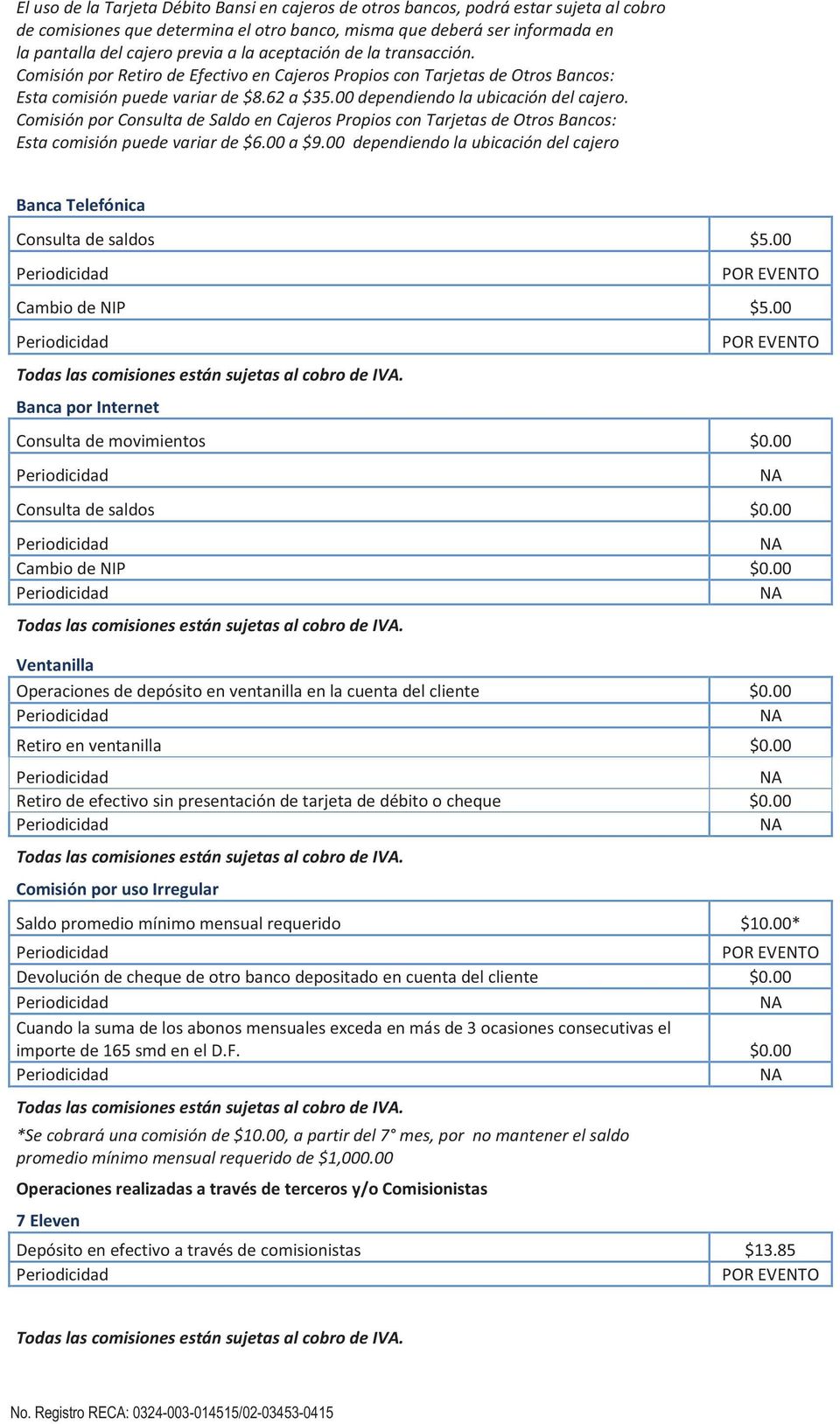

14 ANEXO I COMISIONES CUENTA MERCADO PAGO (NIVEL 2)

15

16 ANEXO II PRECEPTOS LEGALES CUENTA MERCADO PAGO (NIVEL 2) Artículo 61.- El principal y los intereses de los instrumentos de captación que no tengan fecha de vencimiento, o bien, que teniéndola se renueven en forma automática, así como las transferencias o las inversiones vencidas y no reclamadas, que en el transcurso de tres años no hayan tenido movimiento por depósitos o retiros y, después de que se haya dado aviso por escrito, en el domicilio del cliente que conste en el expediente respectivo, con noventa días de antelación, deberán ser abonados en una cuenta global que llevará cada institución para esos efectos. Con respecto a lo anterior, no se considerarán movimientos a los cobros de comisiones que realicen las instituciones de crédito. Las instituciones no podrán cobrar comisiones cuando los recursos de los instrumentos bancarios de captación se encuentren en los supuestos a que se refiere este artículo a partir de su inclusión en la cuenta global. Los recursos aportados a dicha cuenta únicamente generarán un interés mensual equivalente al aumento en el Índice Nacional de Precios al Consumidor en el período respectivo. Cuando el depositante o inversionista se presente para realizar un depósito o retiro, o reclamar la transferencia o inversión, la institución deberá retirar de la cuenta global el importe total, a efecto de abonarlo a la cuenta respectiva o entregárselo. Los derechos derivados por los depósitos e inversiones y sus intereses a que se refiere este artículo, sin movimiento en el transcurso de tres años contados a partir de que estos últimos se depositen en la cuenta global, cuyo importe no exceda por cuenta, al equivalente a trescientos días de salario mínimo general vigente en el Distrito Federal, prescribirán en favor del patrimonio de la beneficencia pública. Las instituciones estarán obligadas a enterar los recursos correspondientes a la beneficencia pública dentro de un plazo máximo de quince días contados a partir del 31 de diciembre del año en que se cumpla el supuesto previsto en este párrafo. Las instituciones estarán obligadas a notificar a la Comisión Nacional Bancaria y de Valores sobre el cumplimiento del presente artículo dentro de los dos primeros meses de cada año. LEY PARA LA TRANSPARENCIA Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS Artículo 23. En todas las operaciones y servicios que las Entidades Financieras celebren por medio de Contratos de Adhesión masivamente celebradas y hasta por los montos máximos que establezca la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros en disposiciones de carácter general, aquéllas deberán proporcionarle a sus Clientes la asistencia, acceso y facilidades necesarias para atender las aclaraciones relacionadas con dichas operaciones y servicios. Al efecto, sin perjuicio de los demás procedimientos y requisitos que impongan otras autoridades financieras facultadas para ello en relación con operaciones materia de su ámbito de competencia, en todo caso se estará a lo siguiente: I. Cuando el Cliente no esté de acuerdo con alguno de los movimientos que aparezcan en el estado de cuenta respectivo o en los medios electrónicos, ópticos o de cualquier otra tecnología que se hubieren pactado, podrá presentar una solicitud de aclaración dentro del plazo de noventa días naturales contados a partir de la fecha de corte o, en su caso, de la realización de la operación o del servicio. La solicitud respectiva podrá presentarse ante la sucursal en la que radica la cuenta, o bien, en la unidad especializada de la institución de que se trate, mediante escrito, correo electrónico o cualquier otro medio por el que se pueda comprobar fehacientemente su recepción. En todos los casos, la institución estará obligada a acusar recibo de dicha solicitud. II. Tratándose de cantidades a cargo del Cliente dispuestas mediante cualquier mecanismo determinado al efecto por la Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros en disposiciones de carácter general, el Cliente tendrá el derecho de no realizar el pago cuya aclaración solicita, así como el de cualquier otra cantidad relacionada con dicho pago, hasta en tanto se resuelva la aclaración conforme al procedimiento a que se refiere este artículo; Una vez recibida la solicitud de aclaración, la institución tendrá un plazo máximo de cuarenta y cinco días para entregar al Cliente el dictamen correspondiente, anexando copia simple del documento o evidencia considerada para la emisión de dicho dictamen, con base en la información que, conforme a las disposiciones aplicables, deba obrar en su poder, así como un informe detallado en el que se respondan todos los hechos contenidos en la solicitud presentada por el Cliente. En el caso de reclamaciones relativas a operaciones realizadas en el extranjero, el plazo previsto en este párrafo será hasta de ciento ochenta días naturales.

17 El dictamen e informe antes referidos deberán formularse por escrito y suscribirse por personal de la institución facultado para ello. En el evento de que, conforme al dictamen que emita la institución, resulte procedente el cobro del monto respectivo, el Cliente deberá hacer el pago de la cantidad a su cargo, incluyendo los intereses ordinarios conforme a lo pactado, sin que proceda el cobro de intereses moratorios y otros accesorios generados por la suspensión del pago realizada en términos de esta disposición; III. IV. Dentro del plazo de cuarenta y cinco días naturales contado a partir de la entrega del dictamen a que se refiere la fracción anterior, la institución estará obligada a poner a disposición del Cliente en la sucursal en la que radica la cuenta, o bien, en la unidad especializada de la institución de que se trate, el expediente generado con motivo de la solicitud, así como a integrar en éste, bajo su más estricta responsabilidad, toda la documentación e información que, conforme a las disposiciones aplicables, deba obrar en su poder y que se relacione directamente con la solicitud de aclaración que corresponda y sin incluir datos correspondientes a operaciones relacionadas con terceras personas; En caso de que la institución no diere respuesta oportuna a la solicitud del Cliente o no le entregare el dictamen e informe detallado, así como la documentación o evidencia antes referidos, la Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros, impondrá multa en los términos previstos en la fracción XI del artículo 43 de esta Ley por un monto equivalente al reclamado por el Cliente en términos de este artículo, y V. Hasta en tanto la solicitud de aclaración de que se trate no quede resuelta de conformidad con el procedimiento señalado en este artículo, la institución no podrá reportar como vencidas las cantidades sujetas a dicha aclaración a las sociedades de información crediticia. Lo antes dispuesto es sin perjuicio del derecho de los Clientes de acudir ante la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros o ante la autoridad jurisdiccional correspondiente conforme a las disposiciones legales aplicables, así como de las sanciones que deban imponerse a la institución por incumplimiento a lo establecido en el presente artículo. Sin embargo, el procedimiento previsto en este artículo quedará sin efectos a partir de que el Cliente presente su demanda ante autoridad jurisdiccional o conduzca su reclamación en términos de la Ley de Protección y Defensa al Usuario de Servicios Financieros.

CIRCULAR 14/2011. I. Fomenten que un mayor segmento de la población tenga acceso a servicios bancarios;

CIRCULAR 14/2011 México, D.F., 17 de junio de 2011. A LAS INSTITUCIONES DE BANCA MÚLTIPLE: ASUNTO: MODIFICACIONES A LA CIRCULAR 2019/95 El Banco de México, con el objeto de continuar promoviendo el sano

CIRCULAR 14/2011 México, D.F., 17 de junio de 2011. A LAS INSTITUCIONES DE BANCA MÚLTIPLE: ASUNTO: MODIFICACIONES A LA CIRCULAR 2019/95 El Banco de México, con el objeto de continuar promoviendo el sano

CUENTAS DE DEPÓSITO A LA VISTA

CUENTAS DE DEPÓSITO A LA VISTA CIBanco en apego a las disposiciones oficiales y con el fin de que conozca los términos y condiciones en la apertura y manejo de su cuenta de depósito a la vista, le presenta

CUENTAS DE DEPÓSITO A LA VISTA CIBanco en apego a las disposiciones oficiales y con el fin de que conozca los términos y condiciones en la apertura y manejo de su cuenta de depósito a la vista, le presenta

México, D.F., a 13 de julio de 2007. A LAS INSTITUCIONES DE CRÉDITO:

Circular 6/2007 TEXTO COMPILADO DE LAS REGLAS A LAS QUE DEBERÁN SUJETARSE LAS INSTITUCIONES DE CRÉDITO RESPECTO DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO EN GENERAL, A LAS QUE SE REFIERE EL ARTÍCULO

Circular 6/2007 TEXTO COMPILADO DE LAS REGLAS A LAS QUE DEBERÁN SUJETARSE LAS INSTITUCIONES DE CRÉDITO RESPECTO DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO EN GENERAL, A LAS QUE SE REFIERE EL ARTÍCULO

REGLAS A QUE DEBERÁN SUJETARSE LAS SOCIEDADES DE AHORRO Y PRÉSTAMO EN LA REALIZACIÓN DE SUS OPERACIONES

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

Manejo y uso de tu tarjeta de crédito

Manejo y uso de tu tarjeta de crédito En Afirme queremos tener la certeza de que conozcas a detalle el manejo y uso de tu Tarjeta de Crédito. En este instructivo te explicamos en una forma clara el funcionamiento

Manejo y uso de tu tarjeta de crédito En Afirme queremos tener la certeza de que conozcas a detalle el manejo y uso de tu Tarjeta de Crédito. En este instructivo te explicamos en una forma clara el funcionamiento

SUMA MENORES DESCRIPCIÓN DEL PRODUCTO

DESCRIPCIÓN DEL PRODUCTO SUMA MENORES Es la cuenta que les ofrece a los niños y jóvenes menores de 18 años la oportunidad de ahorrar su dinero, gracias a los múltiples beneficios diseñados para ti. Además

DESCRIPCIÓN DEL PRODUCTO SUMA MENORES Es la cuenta que les ofrece a los niños y jóvenes menores de 18 años la oportunidad de ahorrar su dinero, gracias a los múltiples beneficios diseñados para ti. Además

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

CUENTA FUERTE BANORTE

CUENTA FUERTE BANORTE DESCRIPCIÓN DEL PRODUCTO Cuenta Fuerte Banorte tiene todo para hacerte fuerte. De acuerdo a tus necesidades hemos desarrollado este paquete que te brinda accesibilidad, seguridad,

CUENTA FUERTE BANORTE DESCRIPCIÓN DEL PRODUCTO Cuenta Fuerte Banorte tiene todo para hacerte fuerte. De acuerdo a tus necesidades hemos desarrollado este paquete que te brinda accesibilidad, seguridad,

QUE REFORMA LOS ARTÍCULOS 56 Y 61 DE LA LEY DE INSTITUCIONES DE CRÉDITO, A CARGO DEL DIPUTADO ADOLFO BONILLA GÓMEZ, DEL GRUPO PARLAMENTARIO DEL PRI

QUE REFORMA LOS ARTÍCULOS 56 Y 61 DE LA LEY DE INSTITUCIONES DE CRÉDITO, A CARGO DEL DIPUTADO ADOLFO BONILLA GÓMEZ, DEL GRUPO PARLAMENTARIO DEL PRI El suscrito, diputado Adolfo Bonilla Gómez, integrante

QUE REFORMA LOS ARTÍCULOS 56 Y 61 DE LA LEY DE INSTITUCIONES DE CRÉDITO, A CARGO DEL DIPUTADO ADOLFO BONILLA GÓMEZ, DEL GRUPO PARLAMENTARIO DEL PRI El suscrito, diputado Adolfo Bonilla Gómez, integrante

CIRCULAR 2/2013. c) La competencia entre los oferentes de productos bancarios, y

La competencia entre los oferentes de productos bancarios, y") CIRCULAR 2/2013 ASUNTO: MODIFICACIONES A LA CIRCULAR 3/2012 FUNDAMENTO LEGAL: Los artículos 28, párrafos sexto y séptimo de la Constitución Política de los Estados Unidos Mexicanos; 24 y 26 de la Ley del

CIRCULAR 2/2013 ASUNTO: MODIFICACIONES A LA CIRCULAR 3/2012 FUNDAMENTO LEGAL: Los artículos 28, párrafos sexto y séptimo de la Constitución Política de los Estados Unidos Mexicanos; 24 y 26 de la Ley del

No se podrán constituir cuentas conjuntas o colectivas entre personas naturales y jurídicas.

1. DEPOSITOS A LA VISTA Características Dependiendo del número de titulares y de las firmas requeridas para la constitución y entrega de los fondos, las cuentas se pueden clasificar en individuales, conjuntas

1. DEPOSITOS A LA VISTA Características Dependiendo del número de titulares y de las firmas requeridas para la constitución y entrega de los fondos, las cuentas se pueden clasificar en individuales, conjuntas

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

Se incorporó el Capítulo Primero Cláusulas Generales que contiene:

CLÁUSULAS QUE SE HAN MODIFICADO EN EL CONTRATO DE TARJETA DE CRÉDITO PARA PERSONAS FÍSICAS Se incorporó el Capítulo Primero Cláusulas Generales que contiene: 1.1. Definiciones Las partes acuerdan que para

CLÁUSULAS QUE SE HAN MODIFICADO EN EL CONTRATO DE TARJETA DE CRÉDITO PARA PERSONAS FÍSICAS Se incorporó el Capítulo Primero Cláusulas Generales que contiene: 1.1. Definiciones Las partes acuerdan que para

SOLICITUD/ CONTRATO DE TARJETA PREPAGO NORMAS Y CONDICIONES DE USO DE LA TARJETA PREPAGO

FECHA DE AFILIACION SOLICITUD/ CONTRATO DE TARJETA PREPAGO APELLIDOSYNOMBRESDELSOLICITANTE DNI/CE/DPI/CIM NUMERO DE TARJETA PREPAGO NORMAS Y CONDICIONES DE USO DE LA TARJETA PREPAGO En este documento están

FECHA DE AFILIACION SOLICITUD/ CONTRATO DE TARJETA PREPAGO APELLIDOSYNOMBRESDELSOLICITANTE DNI/CE/DPI/CIM NUMERO DE TARJETA PREPAGO NORMAS Y CONDICIONES DE USO DE LA TARJETA PREPAGO En este documento están

I. FUNDAMENTO LEGAL DEL REQUERIMIENTO DE INFORMACIÓN.

FORMULARIO CCT (COMISIONES, CUOTAS Y TASAS DE INTERES POR OPERACIONES RELATIVAS AL SISTEMA DE PAGOS Y A LOS CRÉDITOS AL CONSUMO TARJETAS DE CRÉDITO- Última actualización Enero 2013) A. AYUDAS GENÉRICAS

FORMULARIO CCT (COMISIONES, CUOTAS Y TASAS DE INTERES POR OPERACIONES RELATIVAS AL SISTEMA DE PAGOS Y A LOS CRÉDITOS AL CONSUMO TARJETAS DE CRÉDITO- Última actualización Enero 2013) A. AYUDAS GENÉRICAS

CONTRATO DE DEPÓSITO DE DINERO A LA VISTA CARÁTULA $ 50 $ 50 $ 20 $ 250 $ 0.86

No. De Registro del Contrato de Adhesión en CONDUSEF [*] CONTRATO DE DEPÓSITO DE DINERO A LA VISTA CARÁTULA Nombre comercial del Producto: CUENTA DE LEALTAD INTERNACIONAL MONEX Tipo de Operación: APERTURA

No. De Registro del Contrato de Adhesión en CONDUSEF [*] CONTRATO DE DEPÓSITO DE DINERO A LA VISTA CARÁTULA Nombre comercial del Producto: CUENTA DE LEALTAD INTERNACIONAL MONEX Tipo de Operación: APERTURA

REGLAMENTO GENERAL PROGRAMA DE PUNTOS REALES

REGLAMENTO GENERAL PROGRAMA DE PUNTOS REALES El presente Reglamento rige la relación entre CITI, (en adelante denominadas como LAS EMPRESAS ) y sus clientes respectivos en lo referente a la tarjeta de

REGLAMENTO GENERAL PROGRAMA DE PUNTOS REALES El presente Reglamento rige la relación entre CITI, (en adelante denominadas como LAS EMPRESAS ) y sus clientes respectivos en lo referente a la tarjeta de

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO El presente Reglamento contiene las regulaciones del Servicio de Plan de Protección contra Robo

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO El presente Reglamento contiene las regulaciones del Servicio de Plan de Protección contra Robo

Tarjeta de Credito. campaña de la cultura financiera. www.sbs.gob.pe

www.sbs.gob.pe campaña de la cultura financiera Tarjeta de Credito Información para que tomes buenas decisiones con tu dinero INFORMATE SOBRE TUS DERECHOS CONSULTAS Y ORIENTACIÓN Plataforma de Atención

www.sbs.gob.pe campaña de la cultura financiera Tarjeta de Credito Información para que tomes buenas decisiones con tu dinero INFORMATE SOBRE TUS DERECHOS CONSULTAS Y ORIENTACIÓN Plataforma de Atención

B. Condiciones Generales del Servicio

FOLLETO EXPLICATIVO B. Condiciones Generales del Servicio a. Tipo de tarjeta y Cobertura. El presente folleto se refiere a la tarjeta indicada en la tabla de Características Específicas y a los principales

FOLLETO EXPLICATIVO B. Condiciones Generales del Servicio a. Tipo de tarjeta y Cobertura. El presente folleto se refiere a la tarjeta indicada en la tabla de Características Específicas y a los principales

D E C L A R A C I O N E S. 1ª.- Ser una sociedad legalmente constituida bajo las Leyes de la República Mexicana.

CONTRATO PRIVADO DE PRESTACION DE SERVICIO DE REPARACION Y MANTENIMIENTO DE VEHÍCULOS AUTOMOTORES QUE CELEBRAN POR UNA PARTE LA SOCIEDAD SUPERAUTOS UNIVERSIDAD, S.A. DE C.V., A TRAVES DE SU APODERADO LEGAL,

CONTRATO PRIVADO DE PRESTACION DE SERVICIO DE REPARACION Y MANTENIMIENTO DE VEHÍCULOS AUTOMOTORES QUE CELEBRAN POR UNA PARTE LA SOCIEDAD SUPERAUTOS UNIVERSIDAD, S.A. DE C.V., A TRAVES DE SU APODERADO LEGAL,

OFERTA PÚBLICA CONDICIONES PARTICULARES DE LA CUENTA CORRIENTE CON INTERESES CALCULADOS SOBRE SALDOS DIARIOS DE BANCRECER, S.A BANCO DE DESARROLLO

OFERTA PÚBLICA CONDICIONES PARTICULARES DE LA CUENTA CORRIENTE CON INTERESES CALCULADOS SOBRE SALDOS DIARIOS DE BANCRECER, S.A BANCO DE DESARROLLO Yo, MIRYAM ELIZABETH BEDOYA, peruana, casada, mayor de

OFERTA PÚBLICA CONDICIONES PARTICULARES DE LA CUENTA CORRIENTE CON INTERESES CALCULADOS SOBRE SALDOS DIARIOS DE BANCRECER, S.A BANCO DE DESARROLLO Yo, MIRYAM ELIZABETH BEDOYA, peruana, casada, mayor de

CONTRATO DE CUENTA BÁSICA DE DEPÓSITO

CONTRATO DE CUENTA BÁSICA DE DEPÓSITO CONTRATO DE DEPÓSITO BANCARIO DE DINERO A LA VISTA, QUE CELEBRAN POR UNA PARTE BANCO INVEX, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, INVEX GRUPO FINANCIERO, REPRESENTADO

CONTRATO DE CUENTA BÁSICA DE DEPÓSITO CONTRATO DE DEPÓSITO BANCARIO DE DINERO A LA VISTA, QUE CELEBRAN POR UNA PARTE BANCO INVEX, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, INVEX GRUPO FINANCIERO, REPRESENTADO

Folleto Explicativo Tarjeta de Débito

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

CARÁTULA. Medio de Disposición: Tarjeta. Fecha de Vencimiento: Tarjeta con Vigencia de 5 años

CARÁTULA Nombre comercial del Producto: Tarjeta de Regalo Monex. Tipo de Operación: Tarjeta de Débito Nivel 1 Tasa de Interés: Sin intereses Medio de Disposición: Tarjeta Fecha de Vencimiento: Tarjeta

CARÁTULA Nombre comercial del Producto: Tarjeta de Regalo Monex. Tipo de Operación: Tarjeta de Débito Nivel 1 Tasa de Interés: Sin intereses Medio de Disposición: Tarjeta Fecha de Vencimiento: Tarjeta

REGLAMENTO PARA LA APERTURA DE CUENTAS DE AHORROS

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

CARATULA DEL CONTRATO DE PRODUCTOS Y SERVICIOS MULTIPLES. Ganancia Anual Total Neta

CARATULA DEL CONTRATO DE PRODUCTOS Y SERVICIOS MULTIPLES No. de Cuenta Nombre comercial del Producto: Tipo de Operación: META AHORRO DEPOSITO BANCARIO DE DINERO RETIRABLE CON PREVIO AVISO TASA DE INTERES

CARATULA DEL CONTRATO DE PRODUCTOS Y SERVICIOS MULTIPLES No. de Cuenta Nombre comercial del Producto: Tipo de Operación: META AHORRO DEPOSITO BANCARIO DE DINERO RETIRABLE CON PREVIO AVISO TASA DE INTERES

VISIÓN NÓMINA AFIRME PRODUCTO BÁSICO DE NÓMINA CONTRATO

DE DEPÓSITO BANCARIO DE DINERO A LA VISTA EN MONEDA NACIONAL QUE CELEBRAN, POR UNA PARTE, BANCA AFIRME, SOCIEDAD ANÓNIMA, INSTITUCIÓN DE BANCA MÚLTIPLE, AFIRME GRUPO FINANCIERO REPRESENTADA EN ESTE ACTO

DE DEPÓSITO BANCARIO DE DINERO A LA VISTA EN MONEDA NACIONAL QUE CELEBRAN, POR UNA PARTE, BANCA AFIRME, SOCIEDAD ANÓNIMA, INSTITUCIÓN DE BANCA MÚLTIPLE, AFIRME GRUPO FINANCIERO REPRESENTADA EN ESTE ACTO

CONDICIONES DEL CONTRATO DE FINANCIAMIENTO: MONTO A FINANCIAR:

CONDICIONES DEL CONTRATO DE FINANCIAMIENTO: MONTO A FINANCIAR: CLÁUSULA PRIMERA: EL PRESTATARIO que suscribe declara que ha recibido en este acto de MERCANTIL FINANCIADORA DE PRIMAS, C. A., en lo sucesivo

CONDICIONES DEL CONTRATO DE FINANCIAMIENTO: MONTO A FINANCIAR: CLÁUSULA PRIMERA: EL PRESTATARIO que suscribe declara que ha recibido en este acto de MERCANTIL FINANCIADORA DE PRIMAS, C. A., en lo sucesivo

TU DINERO SEGURO Y DISPONIBLE EN TODO MOMENTO

TU DINERO SEGURO Y DISPONIBLE EN TODO MOMENTO CUENTA L1DER La cuenta de cheques L1DER Afirme te brinda disponibilidad inmediata y sin costo de tu dinero ya que la expedición de cheques, retiros en ventanilla

TU DINERO SEGURO Y DISPONIBLE EN TODO MOMENTO CUENTA L1DER La cuenta de cheques L1DER Afirme te brinda disponibilidad inmediata y sin costo de tu dinero ya que la expedición de cheques, retiros en ventanilla

BANORTE FÁCIL. A todos nos cuesta mucho ganar dinero, cuidarlo no cuesta nada.

BANORTE FÁCIL DESCRIPCIÓN DEL PRODUCTO A todos nos cuesta mucho ganar dinero, cuidarlo no cuesta nada. Siempre con la misión de apoyar el desarrollo de los mexicanos, Banorte ofrece una atractiva opción

BANORTE FÁCIL DESCRIPCIÓN DEL PRODUCTO A todos nos cuesta mucho ganar dinero, cuidarlo no cuesta nada. Siempre con la misión de apoyar el desarrollo de los mexicanos, Banorte ofrece una atractiva opción

Descubre lo que puedes lograr

Descubre lo que puedes lograr Cuenta Logra+ Scotiabank es la solución ideal para administrar fácilmente tu día a día y hacer crecer tu dinero con beneficios, como: Tarjeta de Débito Internacional ScotiaCard

Descubre lo que puedes lograr Cuenta Logra+ Scotiabank es la solución ideal para administrar fácilmente tu día a día y hacer crecer tu dinero con beneficios, como: Tarjeta de Débito Internacional ScotiaCard

CONDICIONES GENERALES DEL CONTRATO DE LOS PUNTOS DE VENTA PARA TARJETAS DE CRÉDITO Y TARJETAS DE DÉBITO

CONDICIONES GENERALES DEL CONTRATO DE LOS PUNTOS DE VENTA PARA TARJETAS DE CRÉDITO Y TARJETAS DE DÉBITO Cláusula Primera: A todos los fines del presente documento y de las relaciones contractuales que

CONDICIONES GENERALES DEL CONTRATO DE LOS PUNTOS DE VENTA PARA TARJETAS DE CRÉDITO Y TARJETAS DE DÉBITO Cláusula Primera: A todos los fines del presente documento y de las relaciones contractuales que

días posteriores al mismo. Si el Banco no puede contactar al Cliente en dicho plazo y de subsistir la causa que dio origen al bloqueo, el Banco le

CONTRATO DE DEPÓSITO BANCARIO DE DINERO A LA VISTA EN MONEDA NACIONAL PARA PERSONAS FÍSICAS QUE CELEBRAN POR UNA PARTE BANCO WAL- MART DE MÉXICO ADELANTE, S.A. INSTITUCIÓN DE BANCA MÚLTIPLE, (EL BANCO

CONTRATO DE DEPÓSITO BANCARIO DE DINERO A LA VISTA EN MONEDA NACIONAL PARA PERSONAS FÍSICAS QUE CELEBRAN POR UNA PARTE BANCO WAL- MART DE MÉXICO ADELANTE, S.A. INSTITUCIÓN DE BANCA MÚLTIPLE, (EL BANCO

MANEJO Y USO DE TU TARJETA DE CRÉDITO

MANEJO Y USO DE TU TARJETA DE CRÉDITO En Afirme queremos tener la certeza de que conozcas a detalle el manejo y uso de tu Tarjeta de Crédito Afirme. En este instructivo te explicamos en una forma clara

MANEJO Y USO DE TU TARJETA DE CRÉDITO En Afirme queremos tener la certeza de que conozcas a detalle el manejo y uso de tu Tarjeta de Crédito Afirme. En este instructivo te explicamos en una forma clara

/ vivibancogt VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS DE AHORRO

/ vivibancogt VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS DE AHORRO VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS DE AHORRO Artículo 1. Régimen legal. Las cuentas de depósitos de ahorro que

/ vivibancogt VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS DE AHORRO VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS DE AHORRO Artículo 1. Régimen legal. Las cuentas de depósitos de ahorro que

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008.

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008. Síntesis: Las cuentas corrientes o de ahorro en las que se consignan las mesadas

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008. Síntesis: Las cuentas corrientes o de ahorro en las que se consignan las mesadas

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS LA INFORMACIÓN SE PROPORCIONA CON ARREGLO A LA LEY 28587 Y AL REGLAMENTO DE TRANSPARENCIA DE INFORMACIÓN Y CONTRATACIÓN

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS LA INFORMACIÓN SE PROPORCIONA CON ARREGLO A LA LEY 28587 Y AL REGLAMENTO DE TRANSPARENCIA DE INFORMACIÓN Y CONTRATACIÓN

BASES Y CONDICIONES PROGRAMA ITAPUNTOS

BASES Y CONDICIONES PROGRAMA ITAPUNTOS El presente documento describe los términos y condiciones generales de adhesión al Programa PUNTOS. Cualquier cliente que desee acceder a los beneficios del programa

BASES Y CONDICIONES PROGRAMA ITAPUNTOS El presente documento describe los términos y condiciones generales de adhesión al Programa PUNTOS. Cualquier cliente que desee acceder a los beneficios del programa

CONVENIO PRESTACIÓN DE SERVICIOS MEDIANTE CANALES DE AUTOSERVICIO ( Personas Naturales )

") CONVENIO PRESTACIÓN DE SERVICIOS MEDIANTE CANALES DE AUTOSERVICIO ( Personas Naturales ) En..., a......, entre CORP BANCA, Rol Unico Tributario Nº 97.023.000-9, representado por don..., cédula nacional

CONVENIO PRESTACIÓN DE SERVICIOS MEDIANTE CANALES DE AUTOSERVICIO ( Personas Naturales ) En..., a......, entre CORP BANCA, Rol Unico Tributario Nº 97.023.000-9, representado por don..., cédula nacional

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

TURISTAS. DEBE DECIR (SUSTITUYE). (Ley de Instituciones de Seguros y del Fianzas)

. (Ley de Instituciones de Seguros y del Fianzas)") TURISTAS. Endoso que forma parte del contrato de seguro, y por medio del cual se sustituyen las referencias hechas a la Ley General de Instituciones y Sociedades Mutualistas de Seguros, por las correspondientes

TURISTAS. Endoso que forma parte del contrato de seguro, y por medio del cual se sustituyen las referencias hechas a la Ley General de Instituciones y Sociedades Mutualistas de Seguros, por las correspondientes

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010)

") Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO

64 (Primera Sección) DIARIO OFICIAL Lunes 30 de julio de 2007 INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO REGLAS de carácter general para el tratamiento de cuentas mancomunadas o que tengan más de

64 (Primera Sección) DIARIO OFICIAL Lunes 30 de julio de 2007 INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO REGLAS de carácter general para el tratamiento de cuentas mancomunadas o que tengan más de

OFERTA DE SERVICIOS PRODUCTO CUENTA DISTRIBUCIÓN BOD

OFERTA DE SERVICIOS PRODUCTO CUENTA DISTRIBUCIÓN BOD El BANCO OCCIDENTAL DE DESCUENTO, BANCO UNIVERSAL, C.A, Sociedad Mercantil domiciliada en Maracaibo, Estado Zulia, cuyas últimas modificaciones del

OFERTA DE SERVICIOS PRODUCTO CUENTA DISTRIBUCIÓN BOD El BANCO OCCIDENTAL DE DESCUENTO, BANCO UNIVERSAL, C.A, Sociedad Mercantil domiciliada en Maracaibo, Estado Zulia, cuyas últimas modificaciones del

OFERTA PÚBLICA CONDICIONES PARTICULARES DE LA CUENTA CORRIENTE SIN INTERESES DE BANCRECER, S.A. BANCO DE DESARROLLO

OFERTA PÚBLICA CONDICIONES PARTICULARES DE LA CUENTA CORRIENTE SIN INTERESES DE BANCRECER, S.A. BANCO DE DESARROLLO Yo, MIRYAM ELIZABETH BEDOYA, peruana, casada, mayor de edad, domiciliada en Caracas y

OFERTA PÚBLICA CONDICIONES PARTICULARES DE LA CUENTA CORRIENTE SIN INTERESES DE BANCRECER, S.A. BANCO DE DESARROLLO Yo, MIRYAM ELIZABETH BEDOYA, peruana, casada, mayor de edad, domiciliada en Caracas y

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 2 3 Qué es una cuenta corriente bancaria? Es un contrato entre un

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 2 3 Qué es una cuenta corriente bancaria? Es un contrato entre un

MERCANTIL, C.A., BANCO UNIVERSAL, domiciliado en la ciudad de Caracas, originalmente

MERCANTIL, C.A., BANCO UNIVERSAL, domiciliado en la ciudad de Caracas, originalmente inscrito en el Registro de Comercio que llevaba el antiguo Juzgado de Comercio del Distrito Federal, el 3 de abril de

MERCANTIL, C.A., BANCO UNIVERSAL, domiciliado en la ciudad de Caracas, originalmente inscrito en el Registro de Comercio que llevaba el antiguo Juzgado de Comercio del Distrito Federal, el 3 de abril de

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 Qué es una cuenta corriente bancaria? Es un contrato entre un banco

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 Qué es una cuenta corriente bancaria? Es un contrato entre un banco

I. RESPONSABLE DE LA PROTECCIÓN DE SUS DATOS PERSONALES.

I. RESPONSABLE DE LA PROTECCIÓN DE SUS DATOS PERSONALES. ADMINISTRACIÓN PUERTA DE PIEDRA PRIVADA DIAMANTE A.C., con domicilio en Avenida Parque Chapultepec 404-A, Colonia Colinas del Parque, C.P. 78260,

I. RESPONSABLE DE LA PROTECCIÓN DE SUS DATOS PERSONALES. ADMINISTRACIÓN PUERTA DE PIEDRA PRIVADA DIAMANTE A.C., con domicilio en Avenida Parque Chapultepec 404-A, Colonia Colinas del Parque, C.P. 78260,

CIRCULAR 46/2008 RESOLUCIÓN QUE MODIFICA LAS REGLAS DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO EN GENERAL

RESOLUCIÓN DEL 30 DE NOVIEMBRE DE 2007 TEXTO COMPILADO "2008, Año de la Educación Física y el Deporte" CIRCULAR 46/2008 RESOLUCIÓN QUE MODIFICA LAS REGLAS DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO

RESOLUCIÓN DEL 30 DE NOVIEMBRE DE 2007 TEXTO COMPILADO "2008, Año de la Educación Física y el Deporte" CIRCULAR 46/2008 RESOLUCIÓN QUE MODIFICA LAS REGLAS DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO

REGLAMENTO DEL PROGRAMA DE PUNTOS BANCO LAFISE BANCENTRO

REGLAMENTO DEL PROGRAMA DE PUNTOS BANCO LAFISE BANCENTRO El presente reglamento regula las relaciones entre BANCO LAFISE BANCENTRO y EL TARJETAHABIENTE, en lo referente al Programa de Puntos: 1. DEFINICION

REGLAMENTO DEL PROGRAMA DE PUNTOS BANCO LAFISE BANCENTRO El presente reglamento regula las relaciones entre BANCO LAFISE BANCENTRO y EL TARJETAHABIENTE, en lo referente al Programa de Puntos: 1. DEFINICION

Cómo abrir Mi Cuenta Corriente?

Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en el que el cliente se compromete a depositar dinero en la cuenta y el banco a cumplir sus órdenes de pago

Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en el que el cliente se compromete a depositar dinero en la cuenta y el banco a cumplir sus órdenes de pago

ANEXO I TÉRMINOS Y CONDICIONES