BOLETIN EXTRAORDINARIO JUNIO 2017 DEDICATED TO FINDING THE BEST POSSIBLE TAX SOLUTIONS. Procedimiento para el Ajuste por inflacion para el RNC AUDIT

|

|

|

- Pedro Murillo Salazar

- hace 6 años

- Vistas:

Transcripción

1 AUDIT DEDICATED TO FINDING THE BEST POSSIBLE TAX SOLUTIONS BOLETIN EXTRAORDINARIO JUNIO 2017 Procedimiento para el Ajuste por inflacion para el RNC THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

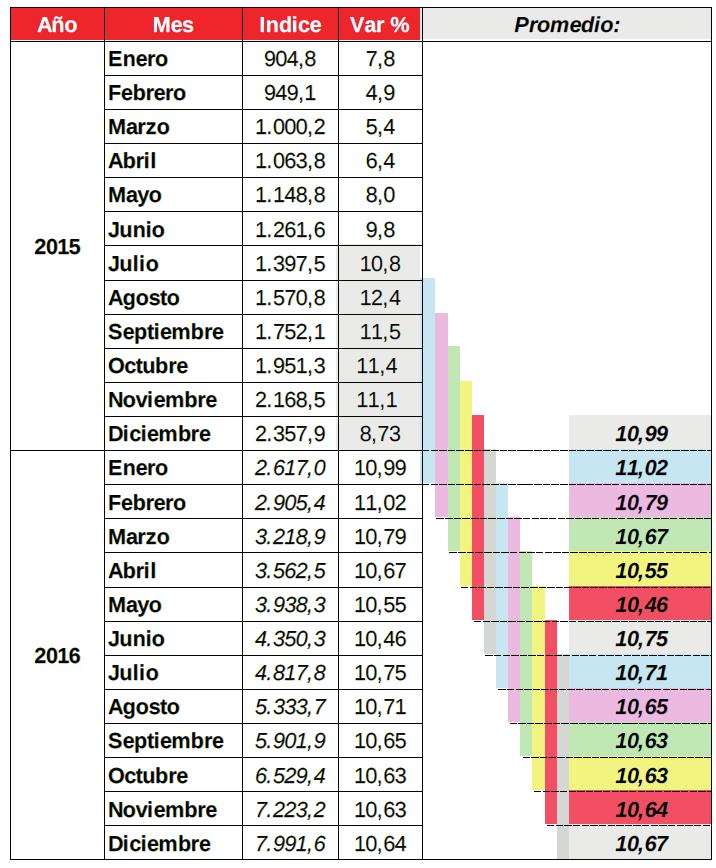

2 A CONTINUACIÓN PRESENTAMOS EL PROCEDIMIENTO PARA PRESENTAR ESTADOS FINANCIEROS ANTE EL RNC CON MOTIVO DE INSCRIPCIÓN O RENOVACION EN AUSENCIA DE INPC INTRODUCCIÓN El Servicio Nacional de Contrataciones, de conformidad con el artículo 42, numeral 6 del Decreto con Rango, Valor y Fuerza de Ley de Contrataciones Públicas, tiene dentro de sus atribuciones proponer los requisitos de Inscripción y Calificación en el Registro Nacional de Contratista y solicitar información complementaria en caso de que así se requiera. En este sentido, en el Manual de Requisitos Legales, Técnicos y Financieros que deben presentar las Personas Naturales y Jurídicas interesadas en Inscribirse, Calificarse o Actualizarse ante el Registro Nacional de Contratistas (RNC), en concordancia a lo establecido en la Providencia Administrativa N DG/2014 A-0123, de fecha 07 de octubre de 2014, según Gaceta Oficial número de fecha 15 de octubre de 2014, se requiere un conjunto completo de estados financieros preparados de acuerdo con los principios de contabilidad generalmente aceptados en Venezuela (VEN NIF PYME o VEN NIF GE, según corresponda); conforme con las normas de presentación y revelación descritas en el referido manual. El 08 de marzo de 2016, fue publicado en la Gaceta Oficial Ordinaria No , Decreto No de la misma fecha, mediante el cual se Exonera del Pago del Impuesto Sobre la Renta a las Personas Naturales. Dicho beneficio fue comentado en nuestro Boletín Informativo Extraordinario de Marzo En tal sentido, emitimos esta información como complemento al citado Boletín Informativo Extraordinario; en los términos siguientes: Ante la ausencia de Indices Nacionales de Precios al Consumidor, cuya última publicación por parte del Banco Central de Venezuela corresponde al mes de diciembre 2015, y tomando en consideración la Norma Internacional de Contabilidad 29 (NIC 29), referida a Información Financiera en Economías Hiperinflacionarias, en la que se establece que La Información Financiera en Economías Hiperinflacionarias requiere la presentación de los estados financieros actualizados por efectos de la inflación cuando esta supere un dígito, así como la Norma Internacional de Contabilidad número 8 (NIC 8), referente a Políticas contables, cambios en las estimaciones contables y errores, que en su párrafo N 10, indica que en ausencia de una norma o interpretación que sea aplicable específicamente a una transacción, otros hechos o condiciones, la dirección deberá usar su juicio en el desarrollo y aplicación de una política contable, a fin de suministrar información que sea relevante y fiable para la toma de decisiones; y fiable... el Servicio Nacional de Contrataciones, procedió a establecer una metodología para la determinación de indicadores de inflación a ser aplicados en los Estados Financieros para ser presentados ante el Registro Nacional de Contratistas, ajustándose a la Norma Internacional de Auditoria 800 (NIA 800), en la cual se presentan las consideraciones especiales para auditorias de un juego completo de estados financieros preparados de acuerdo con un marco de referencia de propósito especial. 2

Se calculará el promedio simple de la variación porcentual correspondiente a los últimos seis")

3 PROCEDIMIENTO PARA EL AJUSTE POR INFLACIÓN DE LOS ESTADOS FINANCIEROS PARA EL RNC EN AUSENCIA DE INPC Para aquellos casos en que se evidencie la ausencia de los Indices Nacionales de Precios al Consumidor publicados por el Banco Central de Venezuela que coincidan con los períodos a reportar en los Estados Financieros a presentar en el Registro Nacional de Contratistas, el Servicio Nacional de Contrataciones propone la siguiente metodología. Partiendo de los últimos indicadores publicados por el BCV en su página Web se procederá como sigue: 1) Se calculará el promedio simple de la variación porcentual correspondiente a los últimos seis (6) INPC publicados. Ejemplo: 2) Determinar el Indice Estimado, aplicando el promedio determinado previamente sobre el último INPC publicado por el BCV. Ejemplo: Al INPC de Diciembre de 2015 (2.357,9) se le aplicará un ajuste del 10,99%, obteniendo el Indice Estimado de Enero de

4 3) Determinar la variación porcentual resultado de la aplicación del referido índice (Verificación). Ejemplo: Se determinará el valor porcentual de la diferencia entre el Indice Estimado de Enero de 2016 y el Indice publicado para Diciembre de 2015, el cual deberá coincidir con el promedio obtenido en el numeral anterior. 4) Para cada mes siguiente, se calculará el promedio simple de la variación porcentual correspondiente a los últimos seis (6) INPC y se determinarán los Indices Estimados, aplicando el promedio obtenido. Ejemplo: Se determinan los promedios simples de la variación porcentual y se aplican para la determinación de los Indices Estimados para todos los meses del año

5 5

6 Al aplicar este procedimiento, el profesional que realice la Auditoría Contable a la Persona Natural o Jurídica interesada en Inscribirse, Actualizarse o Calificarse en el Registro Nacional de Contratistas, deberá revelarlo en el correspondiente dictamen de auditoría. Se reitera que este procedimiento será aceptado únicamente en ausencia de indicadores oficiales para el ejercicio económico a actualizar o calificar. Una vez que el Banco Central de Venezuela (BCV) publique los Indices Nacionales de Precios al Consumidor (INPC) ausentes, las personas naturales y jurídicas deberán realizar el ajuste correspondiente en sus Estados Financieros y podrán, si así lo requieren, actualizar la información financiera en el Registro Nacional de Contratistas. Para mayor información, por favor contacte a: Gustavo León Gustavo Chacin José Nava Audit Partners RSM Venezuela gustavo.leon@rsm.co.ve gustavo.chacin@rsm.co.ve 6 jose.nava@rsm.co.ve

7 Contacto Gustavo León International Managing Partner RSM Venezuela La publicación no tiene la intención de suminsitrar consulta especifica de negocios o inverisones. Ninguna responsabilidad por cualquier error u omisión ni perdida ocasionada a cualquier persona u organización actuando como resultado de cualquier material en esta publicación por los autores o por RSM International Usted debería obtener consulta independiente específica antes de tomar cualquier decisión de negocios o inversion. RSM Venezuela es miembro de la red RSM y negocia como RSM. RSM is el nombre utilizado por los miembros de la red RSM. Cada miembro de la red RSM es una firma de contadores y consultores independientes cuyas prácticas las provee por sí misma. La red RSM no es en sí misma una entidad legal en ninguna jurisdicción. La red RSM es administrada por RSM International Limited, una compañía registrada en Inglaterra y Gales (compañía número ) cuya oficina registrada es en el 50 Cannon Street, Londres EC4N 6JJ. La marca y marca registrada y otros derechos de propiedad intelectual utilizados por miembros de la red son propiedad de RSM International Association, una sociedad governada por el articulo 60 y siguientes del Código Civil de Suiza, cuya sede se encuentra en Zug. RSM International Association, 2017

BOLETÍN DE APLICACIÓN DE LOS VEN-NIF NUMERO DOS, VERSIÓN UNO BA VEN-NIF-2

BOLETÍN DE APLICACIÓN DE LOS VEN-NIF NUMERO DOS, VERSIÓN UNO CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON VEN-NIF COMITÉ PERMANENTE DE PRINCIPIOS

BOLETÍN DE APLICACIÓN DE LOS VEN-NIF NUMERO DOS, VERSIÓN UNO CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON VEN-NIF COMITÉ PERMANENTE DE PRINCIPIOS

DISEÑO CURRICULAR CONTABILIDAD E INFLACIÓN. Ciencias Económicas y Sociales HORAS TEÓRICAS

DISEÑO CURRICULAR CONTABILIDAD E INFLACIÓN FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 158243

DISEÑO CURRICULAR CONTABILIDAD E INFLACIÓN FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 158243

NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI

NIA 700 Formación de la opinión y emisión del informe de auditoría NIA 701 Modificaciones al dictamen del auditor independiente NIA 705 Opinión modificada en el informe emitido por el auditor independiente

NIA 700 Formación de la opinión y emisión del informe de auditoría NIA 701 Modificaciones al dictamen del auditor independiente NIA 705 Opinión modificada en el informe emitido por el auditor independiente

PRESENTACIÓN 3 I. ASPECTOS GENERALES 4. Objeto y ámbito de aplicación 4. Base legal 4 II. EJEMPLOS DIDÁCTICOS 5. Cambios en las Políticas Contables 5

Contenido PRESENTACIÓN 3 I. ASPECTOS GENERALES 4 Objeto y ámbito de aplicación 4 Base legal 4 II. EJEMPLOS DIDÁCTICOS 5 Cambios en las Políticas Contables 5 Cambios en las Estimaciones Contables 6 Corrección

Contenido PRESENTACIÓN 3 I. ASPECTOS GENERALES 4 Objeto y ámbito de aplicación 4 Base legal 4 II. EJEMPLOS DIDÁCTICOS 5 Cambios en las Políticas Contables 5 Cambios en las Estimaciones Contables 6 Corrección

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría Facilitador: Licdo. Miguel Manzanillo R. Contador Público- Abogado NIA 800

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría Facilitador: Licdo. Miguel Manzanillo R. Contador Público- Abogado NIA 800

CONSULTAS PROYECTO CSP 10 / Revisión de precios: vigencia normativa.

CONSULTAS PROYECTO CSP 10 / 2015 Revisión de precios: vigencia normativa. CUESTIÓN PLANTEADA: Nos gustaría saber si en el artículo 89 del TRLCSP está consolidada la modificación que establece que "la revisión

CONSULTAS PROYECTO CSP 10 / 2015 Revisión de precios: vigencia normativa. CUESTIÓN PLANTEADA: Nos gustaría saber si en el artículo 89 del TRLCSP está consolidada la modificación que establece que "la revisión

SERVICIOS ESPECIALES PRESTADOS POR CONTADORES PUBLICOS SECP-5 NORMA SOBRE REVISION DE INGRESOS DE PERSONAS NATURALES

SERVICIOS ESPECIALES PRESTADOS POR CONTADORES PUBLICOS SECP-5 NORMA SOBRE REVISION DE INGRESOS DE PERSONAS NATURALES 1 NORMA SOBRE REVISIÓN DE INGRESOS DE PERSONAS NATURALES Introducción 1. La multiplicidad

SERVICIOS ESPECIALES PRESTADOS POR CONTADORES PUBLICOS SECP-5 NORMA SOBRE REVISION DE INGRESOS DE PERSONAS NATURALES 1 NORMA SOBRE REVISIÓN DE INGRESOS DE PERSONAS NATURALES Introducción 1. La multiplicidad

Corporación para el Desarrollo Sostenible del Sur de la Amazonia. Código: Formato: F-GDO-006 Versión: Elaboró: ORLANDO DIAZ AGUIRRE

INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTROL INTERNO Elaboró: ORLANDO DIAZ AGUIRRE Con el apoyo de: JORGE LOPEZ VILLOTA, Revisó: JOSE IGNACIO MUÑOZ C. Vo. Bo.: Contador Contratista Área Control Interno

INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTROL INTERNO Elaboró: ORLANDO DIAZ AGUIRRE Con el apoyo de: JORGE LOPEZ VILLOTA, Revisó: JOSE IGNACIO MUÑOZ C. Vo. Bo.: Contador Contratista Área Control Interno

Informe de Actividades INVEMAR Informe del. Revisor Fiscal

Informe de Actividades INVEMAR 2004 225 Informe del Revisor Fiscal 226 Informe de Actividades INVEMAR 2004 Informe de Actividades INVEMAR 2004 227 DICTAMEN DEL REVISOR FISCAL A los señores asambleístas

Informe de Actividades INVEMAR 2004 225 Informe del Revisor Fiscal 226 Informe de Actividades INVEMAR 2004 Informe de Actividades INVEMAR 2004 227 DICTAMEN DEL REVISOR FISCAL A los señores asambleístas

CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS

Anexo (Ref: Apartado Al3) Ejemplos de informes de auditoría sobre estados financieros con fines específicos Ejemplo 1: Informe de auditoría sobre un conjunto completo de estados financieros preparados

Anexo (Ref: Apartado Al3) Ejemplos de informes de auditoría sobre estados financieros con fines específicos Ejemplo 1: Informe de auditoría sobre un conjunto completo de estados financieros preparados

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013 ESTE DOCUMENTO CONTIENE PARTES DE LOS ESTADOS FINANCIEROS. CONTENIDO

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013 ESTE DOCUMENTO CONTIENE PARTES DE LOS ESTADOS FINANCIEROS. CONTENIDO

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría Facilitador: Licdo. Miguel Manzanillo R. Contador Público- Abogado NIA 805

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría Facilitador: Licdo. Miguel Manzanillo R. Contador Público- Abogado NIA 805

Modelos de informe sobre estados financieros intermedios de las entidades cotizadas

Anexo Modelos de informe sobre estados financieros intermedios de las entidades cotizadas Índice Informes de revisión limitada estados financieros intermedios consolidados: - Informe de revisión limitada

Anexo Modelos de informe sobre estados financieros intermedios de las entidades cotizadas Índice Informes de revisión limitada estados financieros intermedios consolidados: - Informe de revisión limitada

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

Tel: +511 2225600 Fax: +511 5137872 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN

Tel: +511 2225600 Fax: +511 5137872 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN

Junta Consultiva de Contratación Administrativa

INFORME 2/2011 DE LA JUNTA CONSULTIVA DE CONTRATACIÓN ADMINISTRATIVA SOBRE LA FORMA EN QUE DEBE APLICARSE EL LÍMITE DE UN AÑO DESDE LA ADJUDICACIÓN DEL CONTRATO, COMO REQUISITO PARA LA APLICACIÓN DE LA

INFORME 2/2011 DE LA JUNTA CONSULTIVA DE CONTRATACIÓN ADMINISTRATIVA SOBRE LA FORMA EN QUE DEBE APLICARSE EL LÍMITE DE UN AÑO DESDE LA ADJUDICACIÓN DEL CONTRATO, COMO REQUISITO PARA LA APLICACIÓN DE LA

Salvador Giovanni Garrido Valdez, Auditoría III - PLAN FIN DE SEMANA

Desarrolla de forma explícita la responsabilidad del auditor en la formación de una opinión sobre los estados financieros y se refiere también a la forma y el contenido del dictamen. Las secciones 705

Desarrolla de forma explícita la responsabilidad del auditor en la formación de una opinión sobre los estados financieros y se refiere también a la forma y el contenido del dictamen. Las secciones 705

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE VENEZUELA SECRETARÍA DE ESTUDIOS E INVESTIGACIONES COMITÉ PERMANENTE DE PRINCIPIOS DE CONTABILIDAD

COMUNICADO ATENCIÓN: Secretarías de Estudios e Investigaciones de los Colegios Federados Comités Adherentes de los Colegios Federados Grupos de interés sobre temas financieros contables Estimados colegas:

COMUNICADO ATENCIÓN: Secretarías de Estudios e Investigaciones de los Colegios Federados Comités Adherentes de los Colegios Federados Grupos de interés sobre temas financieros contables Estimados colegas:

NIIF para Pymes: Síntesis de sus secciones

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

CONVOCATORIA ABIERTA Nº FA-CA

CONVOCATORIA ABIERTA Nº FA-CA-018-2013 OBJETO: CONTRATAR LA RECONSTRUCCIÓN (EJECUCIÓN DE OBRAS) DE CUATRO (4) SEDES EDUCATIVAS EN EL MUNICIPIO DE CAMPO DE LA CRUZ (ATLÁNTICO) QUE HACEN PARTE DE LOS PROYECTOS

CONVOCATORIA ABIERTA Nº FA-CA-018-2013 OBJETO: CONTRATAR LA RECONSTRUCCIÓN (EJECUCIÓN DE OBRAS) DE CUATRO (4) SEDES EDUCATIVAS EN EL MUNICIPIO DE CAMPO DE LA CRUZ (ATLÁNTICO) QUE HACEN PARTE DE LOS PROYECTOS

NORMA INTERNACIONAL DE AUDITORÍA 600. USO DEL TRABAJO DE OTRO AUDITOR (Esta declaración está en vigor) CONTENIDO. Párrafos Introducción...

CONTENIDO. Párrafos Introducción...") NORMA INTERNACIONAL DE AUDITORÍA 600 USO DEL TRABAJO DE OTRO AUDITOR (Esta declaración está en vigor) CONTENIDO Párrafos Introducción... 1-5 Aceptación corno auditor principal... 6 Los procedimientos del

NORMA INTERNACIONAL DE AUDITORÍA 600 USO DEL TRABAJO DE OTRO AUDITOR (Esta declaración está en vigor) CONTENIDO Párrafos Introducción... 1-5 Aceptación corno auditor principal... 6 Los procedimientos del

Título DICTAMEN DEL AUDITOR INDEPENDIENTE

Título DICTAMEN DEL AUDITOR INDEPENDIENTE A quien va dirigido A la Junta Directiva y Accionistas de Ejemplo, C.A. Párrafo de Alcance Hemos auditado los estados financieros adjuntos de la Compañía ABC,

Título DICTAMEN DEL AUDITOR INDEPENDIENTE A quien va dirigido A la Junta Directiva y Accionistas de Ejemplo, C.A. Párrafo de Alcance Hemos auditado los estados financieros adjuntos de la Compañía ABC,

Gaceta Oficial No de fecha 8 de noviembre de 2016

Providencia N SNAT/2016/0098, mediante la cual se establece el Calendario de Sujetos Pasivos Especiales y Agentes de Retención para aquellas obligaciones que deben cumplirse para el año 2017. REPÚBLICA

Providencia N SNAT/2016/0098, mediante la cual se establece el Calendario de Sujetos Pasivos Especiales y Agentes de Retención para aquellas obligaciones que deben cumplirse para el año 2017. REPÚBLICA

NORMA INTERNACIONAL DE AUDITORÍA 720 RESPONSABILIDADES DEL AUDITOR RELACIONADAS CON OTRA INFORMACIÓN EN DOCUMENTOS QUE CONTIENEN ESTADOS

NORMA INTERNACIONAL DE AUDITORÍA 720 RESPONSABILIDADES DEL AUDITOR RELACIONADAS CON OTRA INFORMACIÓN EN DOCUMENTOS QUE CONTIENEN ESTADOS FINANCIEROS AUDITADOS (Entra en vigor para las auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 720 RESPONSABILIDADES DEL AUDITOR RELACIONADAS CON OTRA INFORMACIÓN EN DOCUMENTOS QUE CONTIENEN ESTADOS FINANCIEROS AUDITADOS (Entra en vigor para las auditorías de estados

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Procedimiento: IMPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL OBJETIVO

PROCEDIMIENTO DE IMPORTACION DE MUESTRAS SIN VALOR COMERCIAL Procedimiento: IMPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL OBJETIVO 1- Establecer los pasos a seguir en el subproceso de verificación inmediata

PROCEDIMIENTO DE IMPORTACION DE MUESTRAS SIN VALOR COMERCIAL Procedimiento: IMPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL OBJETIVO 1- Establecer los pasos a seguir en el subproceso de verificación inmediata

INFORME DEL RESULTADO FISCALIZACIÓN CUENTA PÚBLICA 2007 COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE

INFORME DEL RESULTADO COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...35 2. MOTIVACIÓN...35 3. RESULTADO

INFORME DEL RESULTADO COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...35 2. MOTIVACIÓN...35 3. RESULTADO

Contabilidad Gerencial. SESIÓN 3: Reglas de Presentación de la Información Financiera

Contabilidad Gerencial SESIÓN 3: Reglas de Presentación de la Contextualización Para qué crees que sirven los estados financieros? El fin de la contabilidad es presentar información la cual se utiliza

Contabilidad Gerencial SESIÓN 3: Reglas de Presentación de la Contextualización Para qué crees que sirven los estados financieros? El fin de la contabilidad es presentar información la cual se utiliza

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

GOBERNACIÓN DEL ESTADO BOLIVARIANO DE MÉRIDA

03-15-06 GOBERNACIÓN DEL ESTADO BOLIVARIANO DE MÉRIDA EVALUAR LOS PROCEDIMIENTOS ESTABLECIDOS PARA LA RECEPCIÓN DE LOS RECURSOS OTORGADOS POR EL CONSEJO FEDERAL DE GOBIERNO (CFG), A TRAVÉS DEL FONDO DE

03-15-06 GOBERNACIÓN DEL ESTADO BOLIVARIANO DE MÉRIDA EVALUAR LOS PROCEDIMIENTOS ESTABLECIDOS PARA LA RECEPCIÓN DE LOS RECURSOS OTORGADOS POR EL CONSEJO FEDERAL DE GOBIERNO (CFG), A TRAVÉS DEL FONDO DE

Diplomado en Normas Internacionales de Información Financiera (NIIF) aplicadas a la Gestión Financiera

aplicadas a la Gestión Financiera") Diplomado en Normas Internacionales de Información Financiera (NIIF) aplicadas a la Gestión Financiera Introducción La necesidad de una información financiera que permita a las empresas realizar operaciones

Diplomado en Normas Internacionales de Información Financiera (NIIF) aplicadas a la Gestión Financiera Introducción La necesidad de una información financiera que permita a las empresas realizar operaciones

Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa.

RESOLUCIÓN TÉCNICA N 28 Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa. PRIMERA PARTE Visto: El Proyecto N 20 de Resolución Técnica Modificaciones

RESOLUCIÓN TÉCNICA N 28 Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa. PRIMERA PARTE Visto: El Proyecto N 20 de Resolución Técnica Modificaciones

Sistema Peruano de Información Jurídica

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES OBJETIVO Establecer el marco normativo para proceder en el trámite para cancelación

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES OBJETIVO Establecer el marco normativo para proceder en el trámite para cancelación

JEFE DEL DEPARTAMENTO DE CONTABILIDAD INSTITUCIONAL

JEFE DEL DEPARTAMENTO DE CONTABILIDAD INSTITUCIONAL A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: 00520802 2- PUNTOS OBTENIDOS: 405 3- GRADO: 26 4- SUELDO BASE: B/. 1,675.00 B- NATURALEZA DEL PUESTO: Cargo

JEFE DEL DEPARTAMENTO DE CONTABILIDAD INSTITUCIONAL A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: 00520802 2- PUNTOS OBTENIDOS: 405 3- GRADO: 26 4- SUELDO BASE: B/. 1,675.00 B- NATURALEZA DEL PUESTO: Cargo

ISSAI- ES Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700

ISSAI- ES 1700 Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700 Párrafo Fundamentos Introducción a la NIA- ES Contenido de la Guía

ISSAI- ES 1700 Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700 Párrafo Fundamentos Introducción a la NIA- ES Contenido de la Guía

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

Documento Técnico NIA-ES Modelos de informes de auditoría

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

1) T í tulo. Un t í tulo claro que indique a que corresponde, y lo distinga de otros informes. Ejemplo: Informe del Contador Público Independiente

T í tulo. Un t í tulo claro que indique a que corresponde, y lo distinga de otros informes. Ejemplo: Informe del Contador Público Independiente") NIA 700 El informe del auditor sobre los Estados financieros El informe debe contener de manera clara la opinión del auditor sobre los Estados Financieros, en referencia a que han sido preparados en todos

NIA 700 El informe del auditor sobre los Estados financieros El informe debe contener de manera clara la opinión del auditor sobre los Estados Financieros, en referencia a que han sido preparados en todos

FISCALIZACIÓN PUNTUAL DE I.S.L.R. (PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS CAMBIARIAS)

") (PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS L I C. E D G A R R O M E R O C A R A C A S, 1 4 D E M A R Z O D E 2 0 1 3 Objetivo Indicar las actividades que se deben realizar para la fiscalización puntual

(PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS L I C. E D G A R R O M E R O C A R A C A S, 1 4 D E M A R Z O D E 2 0 1 3 Objetivo Indicar las actividades que se deben realizar para la fiscalización puntual

NORMA INTERNACIONAL DE AUDITORÍA 550 CONTENIDO. Transacciones con partes relacionadas

NORMA INTERNACIONAL DE AUDITORÍA 550 PARTES RELACIONADAS (Entra en vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO Párrafo Introducción...

NORMA INTERNACIONAL DE AUDITORÍA 550 PARTES RELACIONADAS (Entra en vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO Párrafo Introducción...

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades PRINCIPIOS GENERALES Y RESPONSABILIDADES Esta sección está dedicada a resumir y analizar la sección 200-299

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades PRINCIPIOS GENERALES Y RESPONSABILIDADES Esta sección está dedicada a resumir y analizar la sección 200-299

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

PROYECTO PARA CONSULTA GUÍA PARA LA EMISIÓN DEL INFORME DE COMISARIO

PROYECTO PARA CONSULTA GUÍA PARA LA EMISIÓN DEL INFORME DE COMISARIO Para recibir comentarios hasta el 31 de octubre de 2011 México, D.F., a 20 de julio de 2011. A la Membrecía del Instituto Mexicano de

PROYECTO PARA CONSULTA GUÍA PARA LA EMISIÓN DEL INFORME DE COMISARIO Para recibir comentarios hasta el 31 de octubre de 2011 México, D.F., a 20 de julio de 2011. A la Membrecía del Instituto Mexicano de

CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA

ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA") HACIENDA DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA N DGT-R-025-2015. Dirección General de Tributación. San José, a

HACIENDA DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA N DGT-R-025-2015. Dirección General de Tributación. San José, a

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT: 80.276.200-3 Av.

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT: 80.276.200-3 Av.

RESOLUCIÓN 193 DE 05 DE MAYO DE 2016 CONTADURIA GENERAL DE LA NACIÓN

RESOLUCIÓN 193 DE 05 DE MAYO DE 2016 CONTADURIA GENERAL DE LA NACIÓN por la cual se incorpora, en los Procedimientos Transversales del Régimen de Contabilidad Pública, el Procedimiento para la Evaluación

RESOLUCIÓN 193 DE 05 DE MAYO DE 2016 CONTADURIA GENERAL DE LA NACIÓN por la cual se incorpora, en los Procedimientos Transversales del Régimen de Contabilidad Pública, el Procedimiento para la Evaluación

CONSIDERACIONES. Este componente se evaluará en razón a la mayor oferta de mano de obra calificada Nacional, así:

JAIME CORTÉS DÍAZ, mayor de edad e identificado con la cédula de ciudadanía No. 17.057.327 de Bogotá y quien actúa en su calidad Delegado Personal del Presidente de la CORPORACIÓN UNIVERSIDAD LIBRE, como

JAIME CORTÉS DÍAZ, mayor de edad e identificado con la cédula de ciudadanía No. 17.057.327 de Bogotá y quien actúa en su calidad Delegado Personal del Presidente de la CORPORACIÓN UNIVERSIDAD LIBRE, como

PRESENTACIÓN 3. ASPECTOS GENERALES 4 Objeto y Ámbito de Aplicación Base Legal. UNIDAD DE CONTABILIDAD 6 Definición

Contenido PRESENTACIÓN 3 ASPECTOS GENERALES 4 Objeto y Ámbito de Aplicación Base Legal UNIDAD DE CONTABILIDAD 6 Definición FUNCIONES DE LAS UNIDADES ADMINISTRATIVAS DE CONTABILIDAD 6 De los órganos De

Contenido PRESENTACIÓN 3 ASPECTOS GENERALES 4 Objeto y Ámbito de Aplicación Base Legal UNIDAD DE CONTABILIDAD 6 Definición FUNCIONES DE LAS UNIDADES ADMINISTRATIVAS DE CONTABILIDAD 6 De los órganos De

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down Cuentas Anuales Abreviadas correspondientes al ejercicio

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down Cuentas Anuales Abreviadas correspondientes al ejercicio

Corrección monetaria

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Contabilidad Financiera Básica Docente: Felipe Olivares M. Corrección monetaria La corrección monetaria es una técnica que se utiliza

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Contabilidad Financiera Básica Docente: Felipe Olivares M. Corrección monetaria La corrección monetaria es una técnica que se utiliza

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

Finalización de la auditoría. Informes del Auditor Independiente. Porqué varias NIAS? Porqué varias NIAS?

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO De conformidad con la Ley No. 2000-12 de Producción, Importación, Comercialización y Expendio de Medicamentos Genéricos

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO De conformidad con la Ley No. 2000-12 de Producción, Importación, Comercialización y Expendio de Medicamentos Genéricos

CURSO DE AUDITORIA FINANCIERA

CURSO DE AUDITORIA FINANCIERA Tema : FASE DE INFORME DE AUDITORIA Expositor : MBA C.P.C.C. Oscar Bruno Díaz Valdivieso Concepto NIA s relacionados Clases de Informe Dictamen de Auditoría Tipos de dictamen

CURSO DE AUDITORIA FINANCIERA Tema : FASE DE INFORME DE AUDITORIA Expositor : MBA C.P.C.C. Oscar Bruno Díaz Valdivieso Concepto NIA s relacionados Clases de Informe Dictamen de Auditoría Tipos de dictamen

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

Con base en lo expuesto y en consideración a la propuesta presentada por el Coordinador Ejecutivo, el Comité Técnico emite los siguientes:

El Comité Técnico del Fideicomiso Público del Estado denominado Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo, con fundamento en los artículos 7, fracción IV, y 8, fracción IX, de

El Comité Técnico del Fideicomiso Público del Estado denominado Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo, con fundamento en los artículos 7, fracción IV, y 8, fracción IX, de

NIIF PYMES. Diego Mendoza Vice Presidente

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2012 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2012 ( ) Por el cual se reglamenta el artículo 25 de la Ley 1581 de 2012, por la cual se dictan disposiciones generales para la protección

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2012 ( ) Por el cual se reglamenta el artículo 25 de la Ley 1581 de 2012, por la cual se dictan disposiciones generales para la protección

CONTENIDO. 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas. 6. Diagrama de bloque del Procedimiento

Versión vigente No. 02 Fecha: 15/01/10 CONTENIDO 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama bloque l Procedimiento 7. Glosario 8. Anexos 9.

Versión vigente No. 02 Fecha: 15/01/10 CONTENIDO 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama bloque l Procedimiento 7. Glosario 8. Anexos 9.

QUÉ ES EL CONTROL INTERNO?

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

Organización de Observadores Electorales Conciencia Ciudadana y Desarrollo Integral, A.C.

113 Organización de Observadores Electorales Conciencia Ciudadana y Desarrollo Integral, A.C. 4.113 Conciencia Ciudadana y Desarrollo Integral, A.C. El 4 de agosto de 2009, la Organización de Observadores

113 Organización de Observadores Electorales Conciencia Ciudadana y Desarrollo Integral, A.C. 4.113 Conciencia Ciudadana y Desarrollo Integral, A.C. El 4 de agosto de 2009, la Organización de Observadores

NORMAS INTERNACIONALES DE CONTABILIDAD. NIC-IAS

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

CONTADURÍA GENERAL DE LA NACIÓN -CGN SUBCONTADURÍA DE CENTRALIZACIÓN DE LA INFORMACIÓN GIT SISTEMAS DE INFORMACIÓN INTEGRADOS NACIONALES - SIIN

CONTADURÍA GENERAL DE LA NACIÓN -CGN SUBCONTADURÍA DE CENTRALIZACIÓN DE LA INFORMACIÓN GIT SISTEMAS DE INFORMACIÓN INTEGRADOS NACIONALES - SIIN Instrucciones para el período de preparación obligatoria

CONTADURÍA GENERAL DE LA NACIÓN -CGN SUBCONTADURÍA DE CENTRALIZACIÓN DE LA INFORMACIÓN GIT SISTEMAS DE INFORMACIÓN INTEGRADOS NACIONALES - SIIN Instrucciones para el período de preparación obligatoria

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA La Junta Directiva del Colegio de Contadores Públicos de Costa Rica, en Sesión ordinaria N 26-2014, celebrada el 29 de setiembre de 2014, mediante Acuerdo Nº640-2014

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA La Junta Directiva del Colegio de Contadores Públicos de Costa Rica, en Sesión ordinaria N 26-2014, celebrada el 29 de setiembre de 2014, mediante Acuerdo Nº640-2014

Noticias Taxand. 14 de diciembre de Retención para el año 2016.

14 de diciembre de 2015 Noticias Taxand Calendario de Sujetos Pasivos Especiales y Agentes De Retención para el año 2016. En Gaceta Oficial Nº 40.797 de fecha 26 de noviembre de 2015, fue publicada la

14 de diciembre de 2015 Noticias Taxand Calendario de Sujetos Pasivos Especiales y Agentes De Retención para el año 2016. En Gaceta Oficial Nº 40.797 de fecha 26 de noviembre de 2015, fue publicada la

Aspectos básicos de impuestos en una auditoría de estados financieros

Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 Zulay Pérez Sánchez Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 / Zulay Pérez Sánchez

Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 Zulay Pérez Sánchez Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 / Zulay Pérez Sánchez

Responsabilidad de los administradores en relación con las cuentas anuales

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Mutualistas de Nueva Mutua Sanitaria del Servicio Médico, Mutua de Seguros a Prima Fija: Informe sobre las cuentas anuales Hemos auditado las

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Mutualistas de Nueva Mutua Sanitaria del Servicio Médico, Mutua de Seguros a Prima Fija: Informe sobre las cuentas anuales Hemos auditado las

CIRCULAR No Estimados Clientes y Amigos:

CIRCULAR No. 138 INFORMACIÓN Y DOCUMENTOS QUE ESTÁN OBLIGADAS A REMITIR ANUALMENTE A LA SUPERINTENDENCIA DE COMPAÑÍAS, LAS SOCIEDADES SUJETAS A SU CONTROL Y VIGILANCIA. Estimados Clientes y Amigos: Ponemos

CIRCULAR No. 138 INFORMACIÓN Y DOCUMENTOS QUE ESTÁN OBLIGADAS A REMITIR ANUALMENTE A LA SUPERINTENDENCIA DE COMPAÑÍAS, LAS SOCIEDADES SUJETAS A SU CONTROL Y VIGILANCIA. Estimados Clientes y Amigos: Ponemos

NORMA INTERNACIONAL DE AUDITORÍA 710 INFORMACIÓN COMPARATIVA- CIFRAS CORRESPONDIENTES DE PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS

NORMA INTERNACIONAL DE AUDITORÍA 710 INFORMACIÓN COMPARATIVA- CIFRAS CORRESPONDIENTES DE PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS (Aplicable a las auditorías de estados financieros correspondientes

NORMA INTERNACIONAL DE AUDITORÍA 710 INFORMACIÓN COMPARATIVA- CIFRAS CORRESPONDIENTES DE PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS (Aplicable a las auditorías de estados financieros correspondientes

Impacto tributario de las modificaciones en las NICs y NIIFs: Perspectiva contable y tributaria

Impacto tributario de las modificaciones en las NICs y NIIFs: Perspectiva contable y tributaria Marco Antonio Zaldívar 15 de febrero de 2006 1 Proyecto de Mejora de IASB Revisión de NICs existentes para

Impacto tributario de las modificaciones en las NICs y NIIFs: Perspectiva contable y tributaria Marco Antonio Zaldívar 15 de febrero de 2006 1 Proyecto de Mejora de IASB Revisión de NICs existentes para

NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS ENCARGADOS DEL MANDO (GOBIERNO CORPORATIVO) CONTENIDO

CONTENIDO") NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS CONTENIDO Párrafos Introducción 1-4 Personas relevantes 5-10 Asuntos de auditoría de interés del mando por comunicar 11-12 Oportunidad

NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS CONTENIDO Párrafos Introducción 1-4 Personas relevantes 5-10 Asuntos de auditoría de interés del mando por comunicar 11-12 Oportunidad

Pontificia Universidad Católica del Ecuador

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: I semestre 2012-2013 PROFESOR: Nombre: Grado académico o título

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: I semestre 2012-2013 PROFESOR: Nombre: Grado académico o título

INSTITUTO ESTRATÉGICO DE ESTUDIOS FISCALES A. C. Acreditamiento, compensación y devolución del IDE

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

GACETA OFICIAL. Fundada el 2 de junio de Director Administrativo: Dr. Guido Gómez Mazara Consultor Jurídico del Poder Ejecutivo

GACETA OFICIAL Fundada el 2 de junio de 1851 Director Administrativo: Dr. Guido Gómez Mazara Consultor Jurídico del Poder Ejecutivo Santo Domingo de Guzmán, D. N., República Dominicana 31 de marzo del

GACETA OFICIAL Fundada el 2 de junio de 1851 Director Administrativo: Dr. Guido Gómez Mazara Consultor Jurídico del Poder Ejecutivo Santo Domingo de Guzmán, D. N., República Dominicana 31 de marzo del

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA SITUACIÓN DE LAS NORMAS TÉCNICAS DE AUDITORÍA PRIVADA EN ESPAÑA FUENTES DE ELABORACIÓN DE LAS NORMAS TÉCNICAS 1. Por parte de las corporaciones públicas representativas

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA SITUACIÓN DE LAS NORMAS TÉCNICAS DE AUDITORÍA PRIVADA EN ESPAÑA FUENTES DE ELABORACIÓN DE LAS NORMAS TÉCNICAS 1. Por parte de las corporaciones públicas representativas

GRUPO DE TECNOLOGÍA CIBERNÉTICA, S.A. DE C.V. CÓDIGO DE ÉTICA Y CONDUCTA EN NEGOCIOS

GRUPO DE TECNOLOGÍA CIBERNÉTICA, S.A. DE C.V. CÓDIGO DE ÉTICA Y CONDUCTA EN NEGOCIOS CONDUCTA ÉTICA DE NEGOCIOS Para mantener la excelente reputación de Grupo de Tecnología Cibernética, S.A. de C.V. (

GRUPO DE TECNOLOGÍA CIBERNÉTICA, S.A. DE C.V. CÓDIGO DE ÉTICA Y CONDUCTA EN NEGOCIOS CONDUCTA ÉTICA DE NEGOCIOS Para mantener la excelente reputación de Grupo de Tecnología Cibernética, S.A. de C.V. (

REPÚBLICA BOLIVARIANA DE VENEZUELA ESTADO CARABOBO MUNICIPIO GUACARA

1 MUNICIPIO GUACARA El Concejo Municipal del Municipio Guacara del Estado Carabobo, en ejercicio de sus facultades legales y de conformidad a lo dispuesto en el numeral 1 del Artículo 54, Artículos 75,

1 MUNICIPIO GUACARA El Concejo Municipal del Municipio Guacara del Estado Carabobo, en ejercicio de sus facultades legales y de conformidad a lo dispuesto en el numeral 1 del Artículo 54, Artículos 75,

MODIFICACION DE LA UNIDAD TRIBUTARIA

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 11 - BBool leettí ínn N 11 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.350 del 04 de Enero de 2006, fue publicada la Providencia

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 11 - BBool leettí ínn N 11 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.350 del 04 de Enero de 2006, fue publicada la Providencia

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 167.- ARTÍCULO ÚNICO.- Se ADICIONAN: la fracción I-A al artículo 27, los párrafos segundo, tercero y

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 167.- ARTÍCULO ÚNICO.- Se ADICIONAN: la fracción I-A al artículo 27, los párrafos segundo, tercero y

Dicho dictamen fue presentado para su primera lectura en la sesión ordinaria del Pleno Senatorial del propio 14 de diciembre próximo pasado.

HONORABLE ASAMBLEA: Con relación a la minuta con proyecto de Decreto remitida por la Cámara de Diputados, por el que se reforman diversas disposiciones de la Constitución Política de los Estados Unidos

HONORABLE ASAMBLEA: Con relación a la minuta con proyecto de Decreto remitida por la Cámara de Diputados, por el que se reforman diversas disposiciones de la Constitución Política de los Estados Unidos

REPUBLICA DE PANAMA COMISION NACIONAL DE VALORES. ACUERDO No (de 22 de mayo de 2000)

") REPUBLICA DE PANAMA COMISION NACIONAL DE VALORES ACUERDO No. 08 00 (de 22 de mayo de 2000) La Comisión Nacional de Valores en uso de sus facultades legales, y CONSIDERANDO: Que el Decreto Ley 1 de 8 de

REPUBLICA DE PANAMA COMISION NACIONAL DE VALORES ACUERDO No. 08 00 (de 22 de mayo de 2000) La Comisión Nacional de Valores en uso de sus facultades legales, y CONSIDERANDO: Que el Decreto Ley 1 de 8 de

Le apuesta a la Virtualidad!

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Normas Internacionales de Auditoría Clarificadas

Normas Internacionales de Auditoría Clarificadas Dictámenes de auditorías Francisco Mayorga Porras Mayo 17, 2011 Managua, Nicaragua P w C Agenda Introducción Principales cambios en las NIAs Formando una

Normas Internacionales de Auditoría Clarificadas Dictámenes de auditorías Francisco Mayorga Porras Mayo 17, 2011 Managua, Nicaragua P w C Agenda Introducción Principales cambios en las NIAs Formando una

NOTIFICACIÓN SERVICIO DEL MANTENIMIENTO PREVENTIVO Y CORRECTIVO DE LOS VEHICULOS Y MOTOS

Ciudadano: ANTONIO JOSE SAWAN HADDAD Director de la empresa SUPER CAUCHOS NASA, C.A. Correo electrónico: cauchosnasa@gmail.com Domicilio: Avenida Bolívar Norte, Nro. 123-89, sector San Jose,,. Teléfonos:

Ciudadano: ANTONIO JOSE SAWAN HADDAD Director de la empresa SUPER CAUCHOS NASA, C.A. Correo electrónico: cauchosnasa@gmail.com Domicilio: Avenida Bolívar Norte, Nro. 123-89, sector San Jose,,. Teléfonos:

Fideicomiso Financiero Fondo Compass Desarrollo Inmobiliario I

Fideicomiso Financiero Fondo Compass Desarrollo Inmobiliario I Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2015 e informe de auditoría independiente Fideicomiso Financiero

Fideicomiso Financiero Fondo Compass Desarrollo Inmobiliario I Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2015 e informe de auditoría independiente Fideicomiso Financiero

7.6.- Financiamiento a Partidos Políticos para Gastos de Campaña.

Baja 85 7.6.- Financiamiento a Partidos Políticos para Gastos de Campaña. El artículo 53, fracción II, de la Ley Electoral del Estado de Baja, señala que a más tardar en el mes de octubre del año anterior

Baja 85 7.6.- Financiamiento a Partidos Políticos para Gastos de Campaña. El artículo 53, fracción II, de la Ley Electoral del Estado de Baja, señala que a más tardar en el mes de octubre del año anterior

Calculo Alternativo del Impuesto sobre la renta (CAIR) Persona Natural Independiente Sociedades Civiles Prof. Néstor O. Paz D.

Persona Natural Independiente Sociedades Civiles Prof. Néstor O. Paz D.") Calculo Alternativo del Impuesto sobre la renta (CAIR) Persona Natural Independiente Sociedades Civiles Prof. Néstor O. Paz D. 1 Personas Naturales: Ingreso gravable anual mayor a B/.60,000, causarán el

Calculo Alternativo del Impuesto sobre la renta (CAIR) Persona Natural Independiente Sociedades Civiles Prof. Néstor O. Paz D. 1 Personas Naturales: Ingreso gravable anual mayor a B/.60,000, causarán el

Del Objeto de los Lineamientos

LINEAMIENTOS Y FORMATOS A QUE DEBEN SUJETARSE LAS ORGANIZACIONES DE OBSERVADORES ELECTORALES EN LA RENDICIÓN DE SUS INFORMES SOBRE EL ORIGEN, MONTO Y APLICACIÓN DEL FINANCIAMIENTO QUE OBTENGAN PARA EL

LINEAMIENTOS Y FORMATOS A QUE DEBEN SUJETARSE LAS ORGANIZACIONES DE OBSERVADORES ELECTORALES EN LA RENDICIÓN DE SUS INFORMES SOBRE EL ORIGEN, MONTO Y APLICACIÓN DEL FINANCIAMIENTO QUE OBTENGAN PARA EL

BOLETIN GESTIÓN TRIBUTARIA TRANSPARENTE AÑO 2012

BOLETIN GESTIÓN TRIBUTARIA TRANSPARENTE AÑO 2012 ENCUESTA SATISFACCIÓN DEL CONTRIBUYENTE, VIGENCIA 2012 La realización de la encuesta de satisfacción del cliente externo, es una actividad realizada desde

BOLETIN GESTIÓN TRIBUTARIA TRANSPARENTE AÑO 2012 ENCUESTA SATISFACCIÓN DEL CONTRIBUYENTE, VIGENCIA 2012 La realización de la encuesta de satisfacción del cliente externo, es una actividad realizada desde

CONVOCATORIA CAS N Del 071 al

AUDITORES EN SISTEMAS ADMINISTRATIVOS - OCI División de Auditoría de Sistemas Administrativos Órgano de Control Institucional CONVOCATORIA CAS N Del 071 al 074-2015 La Superintendencia Nacional de Aduanas

AUDITORES EN SISTEMAS ADMINISTRATIVOS - OCI División de Auditoría de Sistemas Administrativos Órgano de Control Institucional CONVOCATORIA CAS N Del 071 al 074-2015 La Superintendencia Nacional de Aduanas

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

Ejemplos de informes de auditoría sobre estados financieros

ANEXOS Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco razonable diseñado para satisfacer las

ANEXOS Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco razonable diseñado para satisfacer las

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

C.P.C. NOE CORONADO GONZALEZ

BOLETIN INFORMATIVO DE LA COMISION REGIONAL CENTRO OCCIDENTE REPRESENTATIVA ANTE LAS ADMINISTRACIONES DE FISCALIZACION DEL SAT Abril del 2012 Coordinador: C.P.C. Luís Núñez Álvarez Colaborador: C.P.C.

BOLETIN INFORMATIVO DE LA COMISION REGIONAL CENTRO OCCIDENTE REPRESENTATIVA ANTE LAS ADMINISTRACIONES DE FISCALIZACION DEL SAT Abril del 2012 Coordinador: C.P.C. Luís Núñez Álvarez Colaborador: C.P.C.