NOVEDADES NORMATIVAS 4T 2010 ÓRDENES MINISTERIALES

|

|

|

- Rosa María Blázquez Salinas

- hace 6 años

- Vistas:

Transcripción

1 NOVEDADES NORMATIVAS 4T 2010 ÓRDENES MINISTERIALES

2 ORDEN DE MODIFICACIÓN DE LOS MODELOS 390, 347 Y 190

3 MODELO 390 (I) Se añaden nuevas casillas que permiten consignar separadamente las operaciones gravadas de acuerdo con los distintos tipos impositivos vigentes durante el ejercicio 2010:

4 MODELO 390 (II) Se añaden nuevas casillas que permiten consignar separadamente las adquisiciones intracomunitarias de servicios:

5 MODELO 347 Imputación temporal de cantidades percibidas en metálico superiores a 6000 euros: Se modifica el art 35.5RGAT de forma que desde el ejercicio 2010 las cantidades cobradas en metálico derivadas de operaciones consignadas en el modelo 347 en ejercicios anteriores deben declarase en la declaración correspondiente al período en el que se perciban efectivamente. Se incluye,por tanto, nueva casilla que indica el ejercicio en que se hubiera declarado la operación de la que trae origen el cobro en metálico El RD 904/2010 de 9 de julio obliga a introducir nuevamente la clave M para identificar los rendimientos acogidos al régimen fiscal especial de la Copa del América. MODELO 190

6 IMPUESTO SOBRE NO RESIDENTES NUEVA ORDEN MINISTERIAL 6

7 1. Modificaciones de carácter técnico 7

8 1.1) Modificaciones normativas en la determinación de la base imponible correspondiente a contribuyentes residentes en otros Estados miembros de la Unión Europea, con incidencia en la liquidación del impuesto, derivadas de la Ley 2/2010, de 1 de marzo por lo que se han incorporado, en el modelo 210 casillas destinadas a reflejar los gastos deducibles que puedan acreditar esos contribuyentes. 8

9 1.2) Se incorporan nuevas casillas destinadas a recoger el efecto de los límites máximos de imposición establecidos en algunos Convenios, que al calcularse, en general, sobre rendimientos brutos, obliga a modificar el anterior formato de liquidación. En este sentido, hay que poner de manifiesto que la liquidación se practicará, en todo caso, aplicando la normativa interna y, cuando corresponda tener en cuenta un límite de imposición de Convenio, se aplicará mediante una reducción de la cuota. 9

10 1.3) Por último, se ha procedido a homogeneizar todos los modelos normalizando los formatos de los domicilios y direcciones, incorporando apartados específicos para los supuestos de autoliquidaciones complementarias, y habilitando espacios para mejorar la identificación de los contribuyentes no residentes, de cara a favorecer el intercambio de información con otros países y el control recíproco de estos contribuyentes. 10

11 2. Modificaciones tendentes a la simplificación y a la mejora de la gestión 11

12 2.1)Supresión de modelos Se han eliminado los modelos 215 de declaración colectiva y 212 de declaración de rentas derivadas de transmisiones de bienes inmuebles. De esta forma, el modelo 210 queda como único modelo de autoliquidación para las rentas obtenidas en España sin mediación de establecimiento permanente. No obstante, dado que se venía utilizando el modelo 215 para declarar trimestralmente las rentas obtenidas en territorio español, en el modelo 210, bajo ciertas condiciones, se podrán agrupar las rentas obtenidas, siempre que puedan ser calificadas con el mismo código de tipo de renta y sea aplicable el mismo tipo de gravamen. 12

13 2.2) Apartado específico para rentas imputadas de inmuebles urbanos En el modelo 210 se ha procedido a habilitar un apartado separado para declarar la base imponible correspondiente al código de tipo de renta 02 Rentas imputadas de inmuebles urbanos, de cara a facilitar su cumplimentación por los contribuyentes propietarios de inmuebles destinados al uso propio 13

14 2. 3) Unificación de plazos de presentación del modelo 210 Con excepción de las rentas derivadas de transmisiones de bienes inmuebles y de las rentas imputadas de bienes inmuebles urbanos, se han unificado los plazos de presentación distinguiendo entre autoliquidaciones con resultado a ingresar, de cuota cero o con solicitud de devolución. Las autoliquidaciones con resultado a ingresar se presentan, tanto si se declara una renta separada como una agrupación trimestral de rentas, en los veinte primeros días naturales de los meses de abril, julio, octubre y enero, en relación con las rentas cuya fecha de devengo esté comprendida en el trimestre natural anterior. De este modo, al fijar un plazo predeterminado, puede ser posible domiciliar el ingreso en los casos de presentación telemática de la autoliquidación. Las autoliquidaciones de cuota cero, al permitirse agrupación anual, se presentan, tanto si se declara una renta separada como una agrupación anual de rentas, del 1 al 20 de enero del año siguiente al de devengo de las rentas declaradas. Por último y en lo que respecta a las autoliquidaciones con solicitud de devolución, las mismas se presentan a partir del 1 de febrero del año siguiente al de devengo de las rentas declaradas con la finalidad de mejorar su gestión al poder de esta manera contrastarlas con las declaraciones informativas anuales de retenciones que se presentan con antelación en el mes de enero. 14

15 2.4) Plazo del derecho a la devolución Por lo que respecta al ejercicio del derecho a solicitar devolución, se aclara que, a partir de la entrada en vigor de esta orden, podrá ejercitarse en el plazo de cuatro años contados desde el día siguiente a aquel en que la devolución pudo solicitarse, tal y como establece el artículo 67.1 de la Ley General Tributaria, tanto si la devolución deriva de la normativa interna como de la aplicación de un Convenio para evitar la doble imposición, incluso si la Orden de desarrollo de algún Convenio fijase un plazo inferior, para no hacer de peor condición a los residentes de países con los que existe un Convenio con Orden de desarrollo respecto de otros sin Orden. 15

16 2. 5) Formas de presentación La principal novedad es la desaparición del papel preimpreso. Las autoliquidaciones 210, 211 y 213 podrán presentarse en formato papel obtenido al imprimir el resultado de cumplimentar, en la página web de la Agencia Estatal de Administración Tributaria, un formulario ajustado a los modelos aprobados, así como también podrán presentarse telemáticamente por Internet, con independencia de su resultado y, respecto del modelo 210, de quien realiza la autoliquidación. 16

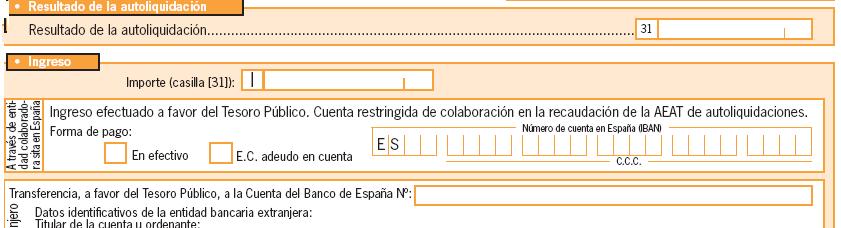

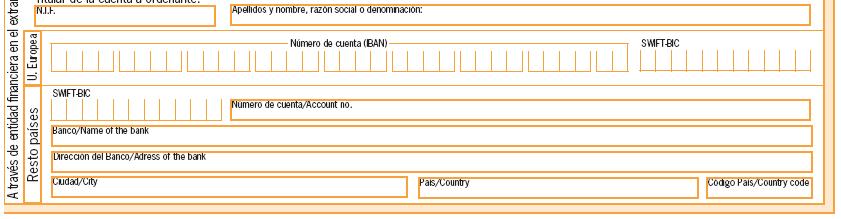

17 2.6) Ampliación de las posibilidades de pago y de devolución por transferencia al extranjero Aparte de la ampliación de las posibilidades de domiciliación, en relación con el modelo 210, se destaca que, por una parte, las devoluciones podrán ser realizadas mediante transferencia a cuentas bancarias de los contribuyentes abiertas en entidades financieras en el extranjero y, por otra, que se ha habilitado un procedimiento para realizar el pago de la deuda tributaria resultante de la autoliquidación mediante transferencia desde entidades financieras situadas en el extranjero a una cuenta del Banco de España. 17

18 18

19 PERÍODO TRANSITORIO Dada la trascendencia de los cambios introducidos en esta orden es importante destacar que se mantiene la vigencia de la anterior Orden HAC/3626/2003, de 23 de diciembre de 2003 para los devengos de rentas producidos antes del 1 de enero de 2011, por lo que se producirá la coexistencia de la normativa gestora anterior y de la nueva durante el período temporal delimitado por el plazo de prescripción. 19

20 Plazos inicio novedades 1) A partir del 1/03/2012, se podrán presentar autoliquidaciones modelo 210 con solicitud de devolución a cuentas extranjeras. 2) Hasta esa fecha, se podrán presentar autoliquidaciones modelo 210 con solicitud de devolución a cuentas cuyo titular sea el representante del contribuyente conforme a la Orden HAC/3626/2003, de 23 de diciembre. 3) Desde el 1/03/2011, se podrán realizar pagos desde cuentas situadas en el extranjero. 20

21 COMPETENCIA ONGT Centralización en la ONGT, del Departamento de Gestión: 1) Solicitudes de devolución o autoliquidaciones cuota cero presentadas por el propio contribuyente, cuando éste no tiene NIF. 2) Autoliquidaciones a ingresar cuyos ingresos se efectúan mediante transferencia bancaria desde cuentas situadas en el extranjero. 21

22 PRINCIPALES MAGNITUDES : NUMERO DECLARACIONES E IMPORTES 22

23 PRINCIPALES MAGNITUDES : NUM. DECLARACIONES E IMPORTES (CONT.) 23

24 NOVEDADES NORMATIVAS EN EL ÁREA DE DECLARACIONES INFORMATIVAS 24

25 Nuevas Órdenes Ministeriales: 1.- Orden Ministerial sobre supresión de EDITRÁN y de ampliación del ámbito de las domiciliaciones. 2.- Orden Ministerial de modificación de las declaraciones informativas correspondientes a los siguientes modelos: Imposiciones/disposiciones efectivo Instituciones de Inversión Colectiva Rendimientos del capital mobiliario Cuentas bancarias y sus rendimientos Cuentas bancarias de no residentes.

26 Orden Ministerial sobre supresión de EDITRÁN y de ampliación del ámbito de las domiciliaciones.

27 1) FORMA DE PRESENTACIÓN TELEMÁTICA A TRAVÉS DE INTERNET 1.a) Modelos afectados 038, 156,159,170,171,180,181,182,183,184,187,188,189,190,192,193,194,195, 196,198,199,291,296,299,340,345,346,347,349,611 y 616. Modelos marcados en rojo Presentación por Internet por primera vez. 1.b) Forma Hasta de registros: Obligatoriamente por Internet. Más de de registros: Internet (TGVI) o soporte DVD (opcional). 1.c) Se mantiene la presentación en papel Para declarantes no SA/SL ni GGEE-UGGES/DCGC en los siguientes modelos: Hasta 15 registros de declarados: 180, 184, 188, 190, 193, 194, 195, 198, 199, 296, 345, 347 y 349 Hasta 100 registros de declarados: 038, 182 y d) Desaparece por tanto la presentación por teleproceso (si bien, estará operativa hasta el 31 de diciembre de 2011). 27

28 2) AMPLIACIÓN DEL ÁMBITO DE LA DOMICILIACIÓN 2.1) Se permite la domiciliación de los modelos de IIEE, IPS y de los modelos de No Residentes ( todas las claves de tipos de renta, salvo la 28- transmisiones derivadas de bienes inmuebles ) 2.2) Implica su ampliación al ámbito de las GGEE, lo que supone: * Nuevos modelos: 111 y 353 con domiciliación mensual. * En los modelos 115,117,123,124,126,128,216,303,430,560,561,562, 563,564,566 y 595 se establece la posibilidad de domiciliación mensual. * Plazos de domiciliación mensuales: del 1 al 15 de todos los meses (salvo agosto) y con excepción de los modelos 303 y 353 (que en enero será del 1 al 20). 28

29 Orden Ministerial de modificación de los modelos 171, 187, 193, 196 y 291

30 1) Modelo 171 Se aclara que la información a suministrar en relación con el declarado, se refiere única y exclusivamente a las personas físicas que realizan las operaciones de imposición o disposición de fondos o cobro de cualquier tipo de documento. 2) Modelo 187 Se incluye en las instrucciones de los diseños lógicos junto a los fondos de inversión cotizados, la nueva figura de las SICAV índice cotizadas, al haberse modificado el artículo 49 del Reglamento que desarrolla la Ley de IIC. 30

31 3) Modelo 193 La modificación consiste en la creación de nuevas subclaves que posibiliten: a) La declaración de la distribución de dividendos sujetos a tributación pero no sometidos a la obligación de practicar retención ( apartados h, n, ñ y p del art. 59 del RIS). b) La identificación de aquellos supuestos en que se procede a la práctica de la retención por parte de una entidad depositaria de valores extranjeros, en cuyo caso la retención se calcula por el líquido descontado el impuesto satisfecho en el extranjero. 31

32 4) Modelos 196 y 291 Creación de nuevas claves que posibiliten la declaración de aquellas cuentas bancarias que cambien de condición durante el ejercicio, pasando de ser cuentas bancarias de persona residente a cuentas bancarias de persona no residente y viceversa. Período de implantación propuesto: Modificaciones de los modelos 171, 187 y 193: para la información de 2010 recogida en modelos informativos a presentar en enero de 2011 Modificaciones de los modelos 196 y 291 : para la información de 2011 recogida en modelos informativos a presentar en enero de

33

Impuesto sobre el Valor Añadido

ANEXO I MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Grupo de entidades. individual. Autoliquidación

ANEXO I MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Grupo de entidades. individual. Autoliquidación

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES.

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES. La presente nota pretende ser un recordatorio de los plazos de presentación de las declaraciones anuales e

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES. La presente nota pretende ser un recordatorio de los plazos de presentación de las declaraciones anuales e

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

Departamento de Gestión Tributaria. Madrid, 22 diciembre 2016

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS.

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 4/2003 (15 de febrero de 2003) 1. IMPUESTO SOBRE LA RENTA DE LAS

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 4/2003 (15 de febrero de 2003) 1. IMPUESTO SOBRE LA RENTA DE LAS

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

Están obligados a realizar el pago fraccionado, siempre que resulte cantidad a ingresar, las siguientes entidades:

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

SOLICITUD DE DEVOLUCIÓN, REALIZADA POR UN CONTRIBUYENTE, DE RETENCIONES SOBRE DIVIDENDOS OBTENIDOS A PARTIR DE 1 DE ENERO DE 2011.

SOLICITUD DE DEVOLUCIÓN, REALIZADA POR UN CONTRIBUYENTE, DE RETENCIONES SOBRE DIVIDENDOS OBTENIDOS A PARTIR DE 1 DE ENERO DE 2011. Para obtener la devolución del exceso de retenciones debe presentar el

SOLICITUD DE DEVOLUCIÓN, REALIZADA POR UN CONTRIBUYENTE, DE RETENCIONES SOBRE DIVIDENDOS OBTENIDOS A PARTIR DE 1 DE ENERO DE 2011. Para obtener la devolución del exceso de retenciones debe presentar el

Impuesto sobre la Renta de las Personas Físicas

ANEXO II MINISTERIO DE HACIENDA Declaración 2015 Documento de ingreso o devolución 100 NIF 1.er Apellido 2.º Apellido Nombre Base liquidable general sometida a gravamen Base liquidable del ahorro Cuota

ANEXO II MINISTERIO DE HACIENDA Declaración 2015 Documento de ingreso o devolución 100 NIF 1.er Apellido 2.º Apellido Nombre Base liquidable general sometida a gravamen Base liquidable del ahorro Cuota

Impuesto sobre la Renta de las Personas Físicas

ANEXO II MINISTERIO Declaración 2016 Documento de ingreso o devolución 100 Resumen de la declaración (2) Base liquidable general sometida a gravamen 450 455 520 Cuota líquida estatal 521 Base liquidable

ANEXO II MINISTERIO Declaración 2016 Documento de ingreso o devolución 100 Resumen de la declaración (2) Base liquidable general sometida a gravamen 450 455 520 Cuota líquida estatal 521 Base liquidable

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 10-05-2015 a las 13.34.06 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 10-05-2015 a las 13.34.06 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO.

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO. MODELO SOLICITUD DE DEVOLUCIÓN RÉGIMEN ESPECIAL RECARGO DE EQUIVALENCIA, art. 30 BIS RIVA, art 21.4º PÁRRAFO 2º LIVA Y SUJETOS

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO. MODELO SOLICITUD DE DEVOLUCIÓN RÉGIMEN ESPECIAL RECARGO DE EQUIVALENCIA, art. 30 BIS RIVA, art 21.4º PÁRRAFO 2º LIVA Y SUJETOS

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CAMPAÑA DE RENTA IRPF 2009

CAMPAÑA DE RENTA IRPF 2009 Departamento de Gestión Tributaria Abril 2010 1 PREVISIONES Departamento de Gestión Tributaria 2 RENTA 2009 PREVISION Número de declaraciones Conceptos 2008 (31/12/09) 2009 Previsión

CAMPAÑA DE RENTA IRPF 2009 Departamento de Gestión Tributaria Abril 2010 1 PREVISIONES Departamento de Gestión Tributaria 2 RENTA 2009 PREVISION Número de declaraciones Conceptos 2008 (31/12/09) 2009 Previsión

CIRCULAR INFORMATIVA ENERO 2014

CIRCULAR FISCAL 10 de enero de 2014 CIRCULAR INFORMATIVA ENERO 2014 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de enero de 2014 CIRCULAR INFORMATIVA ENERO 2014 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS

CIRCULAR FISCAL 10 de febrero de 2015 DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (MODELO 347): PRIMERO: Las personas físicas

CIRCULAR FISCAL 10 de febrero de 2015 DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (MODELO 347): PRIMERO: Las personas físicas

A) Medidas de carácter temporal aplicables a los ejercicios iniciados en 2012 y 2013.

Medidas de carácter temporal aplicables a los ejercicios iniciados en 2012 y 2013.") LAS MEDIDAS FISCALES CONTRA EL DEFICIT. Real Decreto-Ley 12/2012 de 30 marzo, por el que se introducen diversas medidas tributarias y administrativas dirigidas a la reducción del déficit público (en adelante

LAS MEDIDAS FISCALES CONTRA EL DEFICIT. Real Decreto-Ley 12/2012 de 30 marzo, por el que se introducen diversas medidas tributarias y administrativas dirigidas a la reducción del déficit público (en adelante

DECLARACIÓN DE LA RENTA

DECLARACIÓN DE LA RENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS www.agenciatributaria.es IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS El Impuesto sobre la Renta de las Personas Físicas (IRPF)

DECLARACIÓN DE LA RENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS www.agenciatributaria.es IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS El Impuesto sobre la Renta de las Personas Físicas (IRPF)

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN SUPUESTOS PRÁCTICOS CONCEPTO BASE DE DATOS REGLAS GENERALES REGLAS PARA IMPORTACIONES.

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

REGÍMENES ESPECIALES DEL IVA

REGÍMENES ESPECIALES DEL IVA Regímenes especiales Régimen simplificado. Régimen especial del recargo de equivalencia Régimen especial de agricultura, ganadería y pesca Régimen especial de las agencias

REGÍMENES ESPECIALES DEL IVA Regímenes especiales Régimen simplificado. Régimen especial del recargo de equivalencia Régimen especial de agricultura, ganadería y pesca Régimen especial de las agencias

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

Novedades de la declaración del Impuesto sobre el Patrimonio 2012

Novedades de la declaración del Impuesto sobre el Patrimonio 2012 Cómo se presenta la declaración del Impuesto sobre el Patrimonio 2012 Las declaraciones del Impuesto sobre el Patrimonio 2012 deberán presentarse

Novedades de la declaración del Impuesto sobre el Patrimonio 2012 Cómo se presenta la declaración del Impuesto sobre el Patrimonio 2012 Las declaraciones del Impuesto sobre el Patrimonio 2012 deberán presentarse

Cambios en los Modelos 200 y 220 de declaración de IS 2015

Cambios en los Modelos 200 y 220 de declaración de IS 2015 Se ha publicado en la página web de la Agencia Tributaria, el Proyecto de Orden por la que se aprueban los modelos de declaración del Impuesto

Cambios en los Modelos 200 y 220 de declaración de IS 2015 Se ha publicado en la página web de la Agencia Tributaria, el Proyecto de Orden por la que se aprueban los modelos de declaración del Impuesto

Novedades en el Impuesto de Sociedades

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

En qué Estado tributan las pensiones según los diferentes Convenios suscritos por España?

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

apublicada la orden ministerial en el Boletín Oficial del Estado

apublicada la orden ministerial en el Boletín Oficial del Estado Aprobados los nuevos modelos de declaración de Renta y Patrimonio El plazo de presentación se ha unificado para todo tipo de declaraciones:

apublicada la orden ministerial en el Boletín Oficial del Estado Aprobados los nuevos modelos de declaración de Renta y Patrimonio El plazo de presentación se ha unificado para todo tipo de declaraciones:

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016

CIRCULAR 05/2016 OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016 Resumen de obligaciones tributarias del 1º trimestre de 2016 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal marzo 2016 Gros

CIRCULAR 05/2016 OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016 Resumen de obligaciones tributarias del 1º trimestre de 2016 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal marzo 2016 Gros

Novedades en las autoliquidaciones de Impuesto sobre el Valor Añadido y en los pagos fraccionados a cuenta del Impuesto sobre Sociedades

Mercantil Concursal Farmacéutico NT Económico- Financiero Novedades en las autoliquidaciones de Impuesto sobre el Valor Añadido y en los pagos fraccionados a cuenta del Impuesto sobre Sociedades Octubre

Mercantil Concursal Farmacéutico NT Económico- Financiero Novedades en las autoliquidaciones de Impuesto sobre el Valor Añadido y en los pagos fraccionados a cuenta del Impuesto sobre Sociedades Octubre

Modelo 347. Preguntas Frecuentes

Miembro de Nº 5 / Enero 2017 Modelo 347. Preguntas Frecuentes A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Miembro de Nº 5 / Enero 2017 Modelo 347. Preguntas Frecuentes A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

EL REGIMEN ESPECIAL DE GRUPO DE ENTIDADES EN EL IVA. Breve esquema de funcionamiento

EL REGIMEN ESPECIAL DE GRUPO DE ENTIDADES EN EL IVA Breve esquema de funcionamiento 10/10/2014 Concepto y finalidad El régimen especial (REGE) persigue una doble finalidad. a).- Evitar la existencia de

EL REGIMEN ESPECIAL DE GRUPO DE ENTIDADES EN EL IVA Breve esquema de funcionamiento 10/10/2014 Concepto y finalidad El régimen especial (REGE) persigue una doble finalidad. a).- Evitar la existencia de

INFORMACION FISCAL CIRCULAR 03/2011

INFORMACION FISCAL CIRCULAR 03/2011 En las fechas que se indican, finalizan los plazos para efectuar las Declaraciones correspondientes al Primer Trimestre y Primer Pago a cuenta del Impuesto de Sociedades

INFORMACION FISCAL CIRCULAR 03/2011 En las fechas que se indican, finalizan los plazos para efectuar las Declaraciones correspondientes al Primer Trimestre y Primer Pago a cuenta del Impuesto de Sociedades

4 de octubre de 2016 ACTUALIDAD NORMATIVA

4 de octubre de 2016 ACTUALIDAD NORMATIVA 1. Impuesto sobre Sociedades: aprobación subida de pagos fraccionados para grandes empresas... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES

4 de octubre de 2016 ACTUALIDAD NORMATIVA 1. Impuesto sobre Sociedades: aprobación subida de pagos fraccionados para grandes empresas... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2015

CIRCULAR 02/2016 OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2015 Resumen de obligaciones tributarias del 4º trimestre de 2015 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero 2016 Gros

CIRCULAR 02/2016 OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2015 Resumen de obligaciones tributarias del 4º trimestre de 2015 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero 2016 Gros

b) Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.

Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.") Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Obligatoriedad de presentación de las autoliquidaciones correspondientes al

CIRCULAR MP 1-2014 Obligatoriedad de presentación de las autoliquidaciones correspondientes al último periodo del ejercicio fiscal 2013 Apreciado cliente, A continuación, mediante la presente Circular,

CIRCULAR MP 1-2014 Obligatoriedad de presentación de las autoliquidaciones correspondientes al último periodo del ejercicio fiscal 2013 Apreciado cliente, A continuación, mediante la presente Circular,

Modelo 347. Preguntas Frecuentes.

Miembro de Nº 5 / Enero 2016 Modelo 347. Preguntas Frecuentes. A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Miembro de Nº 5 / Enero 2016 Modelo 347. Preguntas Frecuentes. A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Novedades en los modelos de declaración de Sociedades 2015

Novedades en los modelos de declaración de Sociedades 2015 En el Boletín Oficial del Estado de 7 de junio, se ha publicado la Orden HAP/871/2016, de 6 de junio, por la que se aprueban los modelos de declaración

Novedades en los modelos de declaración de Sociedades 2015 En el Boletín Oficial del Estado de 7 de junio, se ha publicado la Orden HAP/871/2016, de 6 de junio, por la que se aprueban los modelos de declaración

TASA POR LA UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL SUELO, SUBSUELO O VUELO DE LAS VÍA PUBLICAS

TASA POR LA UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL SUELO, SUBSUELO O VUELO DE LAS VÍA PUBLICAS Artículo 1º.-La presente Ordenanza fiscal se dicta por el Ayuntamiento de en uso de las facultades

TASA POR LA UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL SUELO, SUBSUELO O VUELO DE LAS VÍA PUBLICAS Artículo 1º.-La presente Ordenanza fiscal se dicta por el Ayuntamiento de en uso de las facultades

IMPUESTOS SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, SOBRE SOCIEDADES Y SOBRE LA RENTA DE NO RESIDENTES

31 Número de documento 184 DECLARACIÓN INFORMATIVA ANUAL Num. Registro AÑO IDENTIFICACIÓN NIF Denominación o razón social MODALIDAD DE PRESENTACIÓN Impreso Soporte directamente legible por ordenador Individual

31 Número de documento 184 DECLARACIÓN INFORMATIVA ANUAL Num. Registro AÑO IDENTIFICACIÓN NIF Denominación o razón social MODALIDAD DE PRESENTACIÓN Impreso Soporte directamente legible por ordenador Individual

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

Calendario del Contribuyente 2014

Calendario del Contribuyente 2014 1. Enero RENTA Y SOCIEDADES: Retenciones e ingresos a cuenta. Cuarto trimestre 2013 y diciembre 2013 grandes empresas. Hasta el día 30 RENTA: Pagos fraccionados. Cuarto

Calendario del Contribuyente 2014 1. Enero RENTA Y SOCIEDADES: Retenciones e ingresos a cuenta. Cuarto trimestre 2013 y diciembre 2013 grandes empresas. Hasta el día 30 RENTA: Pagos fraccionados. Cuarto

BOLETÍN OFICIAL DEL ESTADO

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Pensiones extranjeras, declaración y condonación

Página 1 de 6 Pensiones extranjeras, declaración y condonación El 1 de enero de 2015 se abre el plazo improrrogable de 6 meses para regularizar sin recargos por declaración extemporánea ni intereses las

Página 1 de 6 Pensiones extranjeras, declaración y condonación El 1 de enero de 2015 se abre el plazo improrrogable de 6 meses para regularizar sin recargos por declaración extemporánea ni intereses las

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

Impuesto sobre la Renta de las Personas Físicas Declaración de RENTA 2011 POR EL CAMINO DIRECTO

Impuesto sobre la Renta de las Personas Físicas Declaración de RENTA @ RENTA 2011 Quién está obligado a declarar? El Impuesto sobre la Renta de las Personas Físicas (IRPF) grava la renta obtenida por las

Impuesto sobre la Renta de las Personas Físicas Declaración de RENTA @ RENTA 2011 Quién está obligado a declarar? El Impuesto sobre la Renta de las Personas Físicas (IRPF) grava la renta obtenida por las

La base liquidable general será gravada a los tipos que se indican en la siguiente escala:

LEY FORAL 2/2012, POR EL QUE SE ESTABLECE CON CARÁCTER TEMPORAL UN GRAVAMEN COMPLEMENTARIO EN EL IRPF Y SE MODIFICAN DETERMINADAS RETENCIONES E INGRESOS A CUENTA Entrada en vigor: el día siguiente al de

LEY FORAL 2/2012, POR EL QUE SE ESTABLECE CON CARÁCTER TEMPORAL UN GRAVAMEN COMPLEMENTARIO EN EL IRPF Y SE MODIFICAN DETERMINADAS RETENCIONES E INGRESOS A CUENTA Entrada en vigor: el día siguiente al de

MEMORANDUM DE OBLIGACIONES FISCALES DEL CUARTO TRIMESTRE 2016 (DEL 1 DE OCTUBRE AL 31 DE DICIEMBRE)

") Circular 15/2016 Valencia, 4 de octubre de 2016 MEMORANDUM DE OBLIGACIONES FISCALES DEL CUARTO TRIMESTRE 2016 (DEL 1 DE OCTUBRE AL 31 DE DICIEMBRE) Estimados señores: Nos permitimos recordarles los vencimientos

Circular 15/2016 Valencia, 4 de octubre de 2016 MEMORANDUM DE OBLIGACIONES FISCALES DEL CUARTO TRIMESTRE 2016 (DEL 1 DE OCTUBRE AL 31 DE DICIEMBRE) Estimados señores: Nos permitimos recordarles los vencimientos

Campaña de Declaración IRPF 2014 Impuesto sobre La Riqueza y las Grandes Fortunas 2014 (Abril - Junio 2015)

") Campaña de Declaración IRPF 2014 Impuesto sobre La Riqueza y las Grandes Fortunas 2014 (Abril - Junio 2015) Como todos los años durante el mes de abril se inicia en el Territorio Histórico de la campaña

Campaña de Declaración IRPF 2014 Impuesto sobre La Riqueza y las Grandes Fortunas 2014 (Abril - Junio 2015) Como todos los años durante el mes de abril se inicia en el Territorio Histórico de la campaña

Declaración-Resumen anual. Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1. Sujeto pasivo 2. Devengo Ejercicio Declaración sustitutiva... Declaración sustitutiva por rectifi cación de cuotas deducidas en caso de concurso de

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1. Sujeto pasivo 2. Devengo Ejercicio Declaración sustitutiva... Declaración sustitutiva por rectifi cación de cuotas deducidas en caso de concurso de

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2014

15/04/2015 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2014 PLAZO El plazo para la presentación de la declaración de Renta de 2014, cualquiera que sea el resultado de la misma será, con carácter general,

15/04/2015 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2014 PLAZO El plazo para la presentación de la declaración de Renta de 2014, cualquiera que sea el resultado de la misma será, con carácter general,

Órgano de Coordinación Tributaria de Euskadi

NORMA FORAL 3/1996, DE 26 DE JUNIO DE 1996, DEL TERRITORIO HISTÓRICO DE BIZKAIA, DEL IMPUESTO SOBRE SOCIEDADES. (BOB de 11 de julio de 1996) NORMA FORAL 7/1996, DE 4 DE JULIO DE 1996, DEL TERRITORIO HISTÓRICO

NORMA FORAL 3/1996, DE 26 DE JUNIO DE 1996, DEL TERRITORIO HISTÓRICO DE BIZKAIA, DEL IMPUESTO SOBRE SOCIEDADES. (BOB de 11 de julio de 1996) NORMA FORAL 7/1996, DE 4 DE JULIO DE 1996, DEL TERRITORIO HISTÓRICO

CIRCULAR NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII).

.") CIRCULAR 11-2015 NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII). Les remitimos la presente nota a fin de informarles sobre una importante novedad que se introduce en el sistema de liquidación

CIRCULAR 11-2015 NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII). Les remitimos la presente nota a fin de informarles sobre una importante novedad que se introduce en el sistema de liquidación

Nota de prensa. La Agencia Tributaria ha devuelto ya 841 millones de euros a 1,2 millones de contribuyentes. Campaña de Renta 2011

Nota de prensa MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS AGENCIA TRIBUTARIA GABINETE DE PRENSA Campaña de Renta 2011 La Agencia Tributaria ha devuelto ya 841 millones de euros a 1,2 millones de

Nota de prensa MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS AGENCIA TRIBUTARIA GABINETE DE PRENSA Campaña de Renta 2011 La Agencia Tributaria ha devuelto ya 841 millones de euros a 1,2 millones de

Artículo 11 Imputación temporal. Inscripción contable de ingresos y gastos

Artículo 11 Imputación temporal. Inscripción contable de ingresos y gastos 1. Los ingresos y gastos derivados de las transacciones o hechos económicos se imputarán al período impositivo en que se produzca

Artículo 11 Imputación temporal. Inscripción contable de ingresos y gastos 1. Los ingresos y gastos derivados de las transacciones o hechos económicos se imputarán al período impositivo en que se produzca

I. Principado de Asturias

núm. 148 de 27-vi-2013 1/15 I. Principado de Asturias Ot r a s Disposiciones Consejería de Hacienda y Sector Público Resolución de 10 de junio de 2013, de la Consejería de Hacienda y Sector Público, por

núm. 148 de 27-vi-2013 1/15 I. Principado de Asturias Ot r a s Disposiciones Consejería de Hacienda y Sector Público Resolución de 10 de junio de 2013, de la Consejería de Hacienda y Sector Público, por

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

(B.O.E. de 23 de diciembre)

") REAL DECRETO 1576/2006, DE 22 DE DICIEMBRE, POR EL QUE SE MODIFICAN, EN MATERIA DE PAGOS A CUENTA, EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, APROBADO POR REAL DECRETO 1775/2004,

REAL DECRETO 1576/2006, DE 22 DE DICIEMBRE, POR EL QUE SE MODIFICAN, EN MATERIA DE PAGOS A CUENTA, EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, APROBADO POR REAL DECRETO 1775/2004,

Declaración-Resumen anual. Apellidos y Nombre o Razón social o denominación

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Espacio reservado para la etiqueta identifi cativa (Si no dispone de etiquetas, haga

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Espacio reservado para la etiqueta identifi cativa (Si no dispone de etiquetas, haga

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte Fiscalidad y Tributación TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

La rebaja fiscal en el Impuesto sobre la Renta de las Personas Físicas (IRPF) anunciada por el Gobierno en los últimos días es ya una realidad.

anunciada por el Gobierno en los últimos días es ya una realidad.") Barcelona, 14 de julio de 2015 Alerta Informativa Departamento Fiscal REAL DECRETO LEY 9/2015, DE 10 DE JULIO, DE MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL

Barcelona, 14 de julio de 2015 Alerta Informativa Departamento Fiscal REAL DECRETO LEY 9/2015, DE 10 DE JULIO, DE MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016 A partir del 1 de enero de 2016, se establece en el 19% el porcentaje de sobre los rendimientos del capital mobiliario (intereses,

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016 A partir del 1 de enero de 2016, se establece en el 19% el porcentaje de sobre los rendimientos del capital mobiliario (intereses,

PREGUNTAS FRECUENTES NUEVA DEDUCCIÓN DE LA CUOTA ÍNTEGRA ESTATAL DEL IRPF POR OBRAS DE MEJORA EN LA VIVIENDA HABITUAL.

PREGUNTAS FRECUENTES NUEVA DEDUCCIÓN DE LA CUOTA ÍNTEGRA ESTATAL DEL IRPF POR OBRAS DE MEJORA EN LA VIVIENDA HABITUAL. (Documento de 25.02.11, incluido en la web de la AEAT www.agenciatributaria.es- con

PREGUNTAS FRECUENTES NUEVA DEDUCCIÓN DE LA CUOTA ÍNTEGRA ESTATAL DEL IRPF POR OBRAS DE MEJORA EN LA VIVIENDA HABITUAL. (Documento de 25.02.11, incluido en la web de la AEAT www.agenciatributaria.es- con

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016 I.- DECLARACIONES FISCALES HABITUALES DE PROFESIONALES CORRESPONDIENTES AL CUARTO TRIMESTRE DE 2014 Y RESÚMENES ANUALES DE DICHO AÑO. 1.- RETENCIONES A EMPLEADOS

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016 I.- DECLARACIONES FISCALES HABITUALES DE PROFESIONALES CORRESPONDIENTES AL CUARTO TRIMESTRE DE 2014 Y RESÚMENES ANUALES DE DICHO AÑO. 1.- RETENCIONES A EMPLEADOS

Régimen fiscal de las donaciones de particulares y empresas a fundaciones

19 de junio de 2014 Régimen fiscal de las donaciones de particulares y empresas a fundaciones El 30 de junio finaliza el plazo de presentación de la declaración de la renta, en la que los contribuyentes

19 de junio de 2014 Régimen fiscal de las donaciones de particulares y empresas a fundaciones El 30 de junio finaliza el plazo de presentación de la declaración de la renta, en la que los contribuyentes

AYUNTAMIENTO DE OJÓS ORDENANZA REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MÉCANICA

AYUNTAMIENTO DE OJÓS ORDENANZA REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MÉCANICA Índice Fundamento legal... 3 Articulo 1º... 3 Elementos de la relación tributaria fijados por la Ley... 3 Articulo

AYUNTAMIENTO DE OJÓS ORDENANZA REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MÉCANICA Índice Fundamento legal... 3 Articulo 1º... 3 Elementos de la relación tributaria fijados por la Ley... 3 Articulo

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

BOLETÍN Nº de enero de 2013

Page 1 of 11 BOLETÍN Nº 12-18 de enero de 2013 CORRECCIÓN DE ERRORES de la Orden Foral 971/2012, de 15 de noviembre, de la Consejera de Economía, Hacienda, Industria y Empleo, por la que se aprueba el

Page 1 of 11 BOLETÍN Nº 12-18 de enero de 2013 CORRECCIÓN DE ERRORES de la Orden Foral 971/2012, de 15 de noviembre, de la Consejera de Economía, Hacienda, Industria y Empleo, por la que se aprueba el

Observaciones de CEOE al Proyecto de Orden por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la

Observaciones de CEOE al Proyecto de Orden por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos

Observaciones de CEOE al Proyecto de Orden por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN

DE 2016 DIAN") RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

DECLARACIÓN DE LIQUIDACIÓN DE INVERSIÓN EXTRANJERA EN BIENES INMUEBLES. Modelo D-2B. Instrucciones de Cumplimentación

DECLARACIÓN DE LIQUIDACIÓN DE INVERSIÓN EXTRANJERA EN BIENES INMUEBLES Modelo D-2B Instrucciones de Cumplimentación Normas generales de cumplimentación Corresponde utilizar este modelo D-2B para efectuar

DECLARACIÓN DE LIQUIDACIÓN DE INVERSIÓN EXTRANJERA EN BIENES INMUEBLES Modelo D-2B Instrucciones de Cumplimentación Normas generales de cumplimentación Corresponde utilizar este modelo D-2B para efectuar

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO Registro Presentación realizada el 09-04-2014 a las 18.31.41 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO Registro Presentación realizada el 09-04-2014 a las 18.31.41 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

Nombre de la vía pública Número Escalera Piso Puerta Teléfono. Código postal Municipio Provincia. Régimen destilación artesanal Régimen cosechero

ESTE MODELO SE REPRODUCE A EFECTOS MERAMENTE INFORMATIVOS. PARA SU DESCARGA, IMPRESIÓN Y CUMPLIMENTACIÓN DEBE ACUDIRSE A LA WEB DE LA AGENCIA TRIBUTARIA Y HACIENDA MINISTERIO DE ECONOMIA Y HACIENDA Agencia

ESTE MODELO SE REPRODUCE A EFECTOS MERAMENTE INFORMATIVOS. PARA SU DESCARGA, IMPRESIÓN Y CUMPLIMENTACIÓN DEBE ACUDIRSE A LA WEB DE LA AGENCIA TRIBUTARIA Y HACIENDA MINISTERIO DE ECONOMIA Y HACIENDA Agencia

INICIO DE LA ACTIVIDAD. 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA

PERSONA FÍSICA II) PERSONA JURÍDICA") INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

CONSOLIDACIÓN FISCAL ESTABLECIÉNDOSE LAS CONDICIONES GENERALES Y EL PROCEDIMIENTO PARA SU PRESENTACIÓN TELEMÁTICA Y LA ORDEN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL

Presentación de declaraciones Tributarias en representación de terceras personas por vía telemática

Presentación de declaraciones Tributarias en representación de terceras personas por vía telemática Modelos de declaración que se pueden presentar en representación de terceras personas por vía telemática

Presentación de declaraciones Tributarias en representación de terceras personas por vía telemática Modelos de declaración que se pueden presentar en representación de terceras personas por vía telemática

Calendario general del contribuyente Agencia Tributaria

Page 1 of 10 Inicio Ayuda Manuales, folletos y vídeos Folletos informativos Calendario del contribuyente Calendario contribuyente 2017 HTML Calendario general del contribuyente 2017 Enero 2017 Febrero

Page 1 of 10 Inicio Ayuda Manuales, folletos y vídeos Folletos informativos Calendario del contribuyente Calendario contribuyente 2017 HTML Calendario general del contribuyente 2017 Enero 2017 Febrero

I. Disposiciones generales

17 I. Disposiciones generales Consejería de Hacienda 153 Agencia Tributaria Canaria.- Resolución de 11 de enero de 2016 de la Directora por la que se adapta el modelo de autoliquidación de Sucesiones.

17 I. Disposiciones generales Consejería de Hacienda 153 Agencia Tributaria Canaria.- Resolución de 11 de enero de 2016 de la Directora por la que se adapta el modelo de autoliquidación de Sucesiones.

Barcelona, a 14 de diciembre de 2016

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

RESUMEN DE RETENCIONES VIGENTES A PARTIR DEL 1 DE SEPTIEMBRE DE 2012.

RESUMEN DE RETENCIONES VIGENTES A PARTIR DEL 1 DE SEPTIEMBRE DE 2012. El 31 de diciembre de 2011 se publicó en el BOE el Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria,

RESUMEN DE RETENCIONES VIGENTES A PARTIR DEL 1 DE SEPTIEMBRE DE 2012. El 31 de diciembre de 2011 se publicó en el BOE el Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria,

I. Disposiciones generales

BOE núm. 12 Martes 14 enero 2003 1443 I. Disposiciones generales MINISTERIO DE HACIENDA 808 RESOLUCIÓN de 13 de enero de 2003, de la Dirección General de la Agencia Estatal de Administración Tributaria,

BOE núm. 12 Martes 14 enero 2003 1443 I. Disposiciones generales MINISTERIO DE HACIENDA 808 RESOLUCIÓN de 13 de enero de 2003, de la Dirección General de la Agencia Estatal de Administración Tributaria,

Consulta Vinculante V , de 01 de marzo de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas

Consulta Vinculante V0811-16, de 01 de marzo de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 909/2016 DESCRIPCIÓN IMPUESTO SOBRE SOCIEDADES. Gastos deducibles-

Consulta Vinculante V0811-16, de 01 de marzo de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 909/2016 DESCRIPCIÓN IMPUESTO SOBRE SOCIEDADES. Gastos deducibles-

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

DECLARACIÓN DE LA RENTA Y PATRIMONIO 2015

DECLARACIÓN DE LA RENTA Y PATRIMONIO 2015 1. Fechas y plazo de presentación. 2. Documentación necesaria. 3. Obligados a presentar la declaración de renta 4. Obligados a presentar la declaración de patrimonio

DECLARACIÓN DE LA RENTA Y PATRIMONIO 2015 1. Fechas y plazo de presentación. 2. Documentación necesaria. 3. Obligados a presentar la declaración de renta 4. Obligados a presentar la declaración de patrimonio

IVA diferido Preguntas frecuentes:

IVA diferido Preguntas frecuentes: 1. Qué modificaciones legales se han producido en relación con el IVA de importación para el ejercicio 2015? A raíz de la modificación operada en la Ley del IVA por la

IVA diferido Preguntas frecuentes: 1. Qué modificaciones legales se han producido en relación con el IVA de importación para el ejercicio 2015? A raíz de la modificación operada en la Ley del IVA por la

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

DISPOSICIONES ADICIONALES

Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros. (BOE de 28 de mayo de 1985) DISPOSICIONES ADICIONALES Segunda.

Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros. (BOE de 28 de mayo de 1985) DISPOSICIONES ADICIONALES Segunda.

210 ORDEN de 28 de diciembre de 2001 por la

600 Sábado 5 enero 2002 BOE núm. 5 209 ORDEN de 28 de diciembre de 2001 por la que se actualizan referencias de códigos de la nomenclatura combinada contenidas en la Ley 38/1992, de 28 de diciembre, de

600 Sábado 5 enero 2002 BOE núm. 5 209 ORDEN de 28 de diciembre de 2001 por la que se actualizan referencias de códigos de la nomenclatura combinada contenidas en la Ley 38/1992, de 28 de diciembre, de

Nota de prensa. Los contribuyentes declaran por primera vez en 2015 más de millones de euros en cuentas en el extranjero.

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS AGENCIA TRIBUTARIA GABINETE DE PRENSA Nota de prensa Modelo 720 Los contribuyentes declaran por primera vez en 2015 más de 2.700 millones de euros en

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS AGENCIA TRIBUTARIA GABINETE DE PRENSA Nota de prensa Modelo 720 Los contribuyentes declaran por primera vez en 2015 más de 2.700 millones de euros en

DISEÑOS LÓGICOS DESCRIPCIÓN DE LOS REGISTROS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/214/2016, de 18 de febrero, por la que se aprueba la relación de valores negociados en mercados organizados, con su valor de negociación medio correspondiente al cuarto trimestre de 2015,

TÍTULO: Orden HAP/214/2016, de 18 de febrero, por la que se aprueba la relación de valores negociados en mercados organizados, con su valor de negociación medio correspondiente al cuarto trimestre de 2015,

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL IMPORTANTE! La deducción se elimina para la adquisición, rehabilitación o mejora de la habitual realizada a partir

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL IMPORTANTE! La deducción se elimina para la adquisición, rehabilitación o mejora de la habitual realizada a partir

I. Disposiciones generales

16464 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2672 ORDEN de 28 de mayo de 2015, por la que se establece la domiciliación bancaria como forma de pago de determinadas autoliquidaciones

16464 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2672 ORDEN de 28 de mayo de 2015, por la que se establece la domiciliación bancaria como forma de pago de determinadas autoliquidaciones