Santiago, SUPERINTENDENTE DE INSOLVENCIA Y REEMPRENDIMIENTO A: USUARIOS/AS DE LA SUPERINTENDENCIA DE INSOLVENCIA Y REEMPRENDIMIENTO

|

|

|

- Francisco José Gil González

- hace 6 años

- Vistas:

Transcripción

1 OFICIO CIRCULAR SUPERIR N. MAT.: Fija texto refundido, coordinado y sistematizado de los Oficios Circulares SIR N. s 1 de 23 de noviembre de 2015 y 3 de 22 de noviembre de 2016, que dictan pautas y recomendaciones para la admisibilidad del Procedimiento Concursal de Renegociación de la Persona Deudora y sus efectos. Santiago, DE: SUPERINTENDENTE DE INSOLVENCIA Y REEMPRENDIMIENTO A: USUARIOS/AS DE LA SUPERINTENDENCIA DE INSOLVENCIA Y REEMPRENDIMIENTO Por este medio, presentamos a los usuarios/as de la Superintendencia de Insolvencia y Reemprendimiento, en adelante la Superintendencia, el texto refundido, coordinado y sistematizado de los Oficios Circulares SIR N. 1 de fecha 23 de noviembre de 2015 y N. 3 de fecha 22 de noviembre de 2016, que modificó el Oficio Circular SIR N. 1, que establece pautas y recomendaciones para la correcta y eficiente tramitación del Procedimiento Concursal de Renegociación de la Persona Deudora, las que constituyen instrucciones para todos los funcionarios/as de esta Superintendencia. CONSIDERANDO 1. Que, el 9 de octubre de 2014, entró en vigencia la Ley N de Reorganización y Liquidación de Activos de Empresas y Personas, en adelante la Ley, que estableció el Procedimiento Concursal de Renegociación, al cual pueden someterse las Personas Deudoras, conforme a lo dispuesto en el Capítulo V de la Ley. 2. Que, con fecha 23 de noviembre de 2015 se dictó el Oficio Circular SIR N. 1 que fijó pautas y recomendaciones para la admisibilidad del Procedimiento Concursal de Renegociación de la Persona Deudora y sus efectos, el que entró en vigencia el 23 de diciembre de 2015.

2 3. Que, en cumplimiento de las obligaciones impuestas por el Capítulo V de la Ley, que comprenden la sustanciación y facilitación de los citados procedimientos, la Superintendencia modificó mediante el Oficio Circular N. 3 de 22 de noviembre de 2016, el Oficio Circular SIR N. 1, en relación a las exigencias establecidas en los artículos 260 y siguientes de la Ley, norma modificatoria que autoriza en su artículo 16 la elaboración de un texto refundido actualizado del Oficio Circular SIR N Que, el presente documento, tiene por finalidad, modificar, complementar y refundir los textos de los Oficios Circulares SIR N. 1 de 23 de noviembre de 2015 y N. 3 de 22 de noviembre de 2016, ajustando las pautas y recomendaciones que rigen la admisibilidad del Procedimiento Concursal de Renegociación de la Persona Deudora, a las necesidades de los solicitantes, los acreedores y de la Superintendencia de Insolvencia y Reemprendimiento. TÍTULO I DE LOS REQUISITOS PARA EL INICIO DEL PROCEDIMIENTO A. DE LOS REQUISITOS REGULADOS EN EL ARTÍCULO 260 DE LA LEY N Artículo 1 : Del requisito de ser Persona Deudora. Se entiende por Persona Deudora toda persona natural que no sea contribuyente de primera categoría ni contribuyente del número 2) del artículo 42 del Decreto Ley N. 824 del Ministerio de Hacienda que aprueba la Ley sobre Impuesto a la Renta. Para los efectos de la letra e) del artículo 261 de la Ley, tratándose de contribuyentes de primera categoría o de contribuyentes del número 2) del artículo 42 del Decreto Ley N. 824, se entenderá que no han prestado servicios por actividades comerciales cuando en los 24 meses anteriores a la presentación de la solicitud de inicio del Procedimiento Concursal de Renegociación, no han emitido a terceros o recibido de éstos, facturas, boletas de ventas o servicios, boletas de honorarios u otros documentos análogos, en el ejercicio de su actividad económica vigente a la fecha de emisión de dichos documentos. Para acreditar el cumplimiento de este requisito, se deberá acompañar a la solicitud de inicio, los siguientes documentos: i) La declaración jurada requerida en el artículo 261 letra e) de la Ley. ii) iii) El documento: Carpeta Tributaria para Solicitar Créditos que contenga el formulario N. 22 de los últimos tres años tributarios y el formulario N. 29 de los últimos 24 meses. Los documentos: Informe de Boletas de Honorarios Electrónicas (emitidas) e Informe BTE s Recibidas, ambos correspondientes a los 2

3 tres últimos años calendario anteriores a la presentación de la solicitud de inicio del Procedimiento Concursal de Renegociación. Si de dichos documentos se extrae la existencia de boletas de honorarios emitidas o recibidas, dentro de los 24 meses anteriores a la presentación de la solicitud de inicio, se recomienda acompañar sus detalles. iv) El documento: Información de Sus Ingresos, Agentes Retenedores y Otros, correspondiente al año tributario en curso y a los dos años tributarios anteriores al año de presentación de la solicitud de inicio del Procedimiento Concursal de Renegociación, con sus respectivos detalles. Sin perjuicio de lo anterior y con el objeto de acreditar el cumplimiento de lo exigido por la referida letra e) del artículo 261, por resolución fundada, esta Superintendencia podrá requerir a la Persona Deudora que acompañe antecedentes complementarios, de conformidad a lo establecido en el número 2 del artículo 262 de la Ley. Si de los nuevos antecedentes acompañados por el solicitante, se detectan disconformidades con la solicitud de inicio, declaraciones juradas o propuesta de renegociación presentada, la Superintendencia podrá solicitar nuevamente, por resolución fundada, la rectificación de los antecedentes originalmente presentados, de conformidad a lo dispuesto en el artículo 262 N. 2) de la Ley N Artículo 2 : Del requisito: dos o más obligaciones vencidas por más de 90 días corridos provenientes de obligaciones diversas. 1. Se entenderá que existen dos o más obligaciones cuando el solicitante invoque en su solicitud de inicio del procedimiento, dos o más obligaciones diversas, es decir, provenientes de títulos u operaciones comerciales o financieras distintas, aunque éstas hayan sido contraídas con el mismo acreedor. En caso que solo se invocaren dos o más obligaciones contraídas con el mismo acreedor, y se hubieren cumplido los demás requisitos legales, se declarará la admisibilidad de la solicitud de inicio. Sin perjuicio de lo anterior, si del resultado de la Audiencia de Determinación del Pasivo del Procedimiento Concursal correspondiente, se constata que la nómina de créditos reconocidos queda conformada por un solo acreedor, aunque éste represente varias obligaciones, esta Superintendencia dejará sin efecto la Resolución de Admisibilidad y sus efectos, toda vez que para arribar a un acuerdo de renegociación o a un acuerdo de ejecución, en los términos establecidos en los artículos 266 y 267 de la Ley, se requiere el voto conforme de la Persona Deudora y de dos o más acreedores que representen más del 50% del pasivo con derecho a voto, requisitos que no se verificarán con la comparecencia de un solo acreedor en el Procedimiento Concursal de Renegociación. 2. Se entiende que las obligaciones están vencidas por más de 90 días corridos, cuando entre la fecha de vencimiento de cada una de las obligaciones invocadas en la solicitud de inicio y la fecha de presentación de la misma, hubiesen transcurrido a lo menos 91 días corridos de plazo. La fecha de vencimiento deberá constar fehacientemente de los antecedentes justificativos acompañados de conformidad a lo establecido en el artículo 6 del presente Oficio Circular. 3

4 En aquellos casos en que los antecedentes justificativos de la existencia, monto y vencimiento de las obligaciones invocadas en la solicitud de inicio, no cumplan con las recomendaciones establecidas en el presente oficio circular, esta Superintendencia, podrá determinar su validez y suficiencia, si del conjunto de dichos antecedentes se puede acreditar el cumplimiento de los requisitos de admisibilidad. De dicho análisis quedará constancia en el informe contable o jurídico de revisión. 3. De acuerdo a lo establecido en el artículo 8 de la Ley N , las siguientes obligaciones, por su origen legal y naturaleza jurídica, resultan inconciliables con el Procedimiento Concursal de Renegociación de la Persona Deudora, por lo tanto, no podrán ser invocadas como obligaciones vencidas, ni renegociadas en el referido procedimiento: a) Obligaciones en que el solicitante del referido procedimiento tenga la calidad de fiador, codeudor o aval y no de deudor principal. b) Pensiones alimenticias atrasadas o futuras, de acuerdo a la Ley N c) Compensación económica, de acuerdo a lo establecido en la Ley N d) Cotizaciones previsionales de los trabajadores que hubieren estado bajo la dependencia de la Persona Deudora y las cotizaciones previsionales legales de la Persona Deudora, de acuerdo al Decreto Ley N e) Multas impuestas por Órganos de la Administración del Estado y Juzgados de Policía Local, de acuerdo a lo establecido en las respectivas leyes. f) Obligaciones provenientes de créditos con aval del Estado que no sean aún exigibles, de conformidad a lo establecido en la Ley N Sin perjuicio de lo anterior, para efectos de transparentar la carga financiera de la Persona Deudora, las referidas obligaciones deberán ser incluidas tanto en la declaración jurada exigida por la letra a) del artículo 261 de la Ley, como en su propuesta de renegociación, de acuerdo a lo exigido en la letra d) del mismo artículo. Si de la revisión de los antecedentes acompañados por el solicitante, la Superintendencia detectara la existencia de obligaciones que no fueron declaradas ni incluidas en la propuesta de renegociación, se podrá, por resolución fundada, ordenar la inclusión de dicha obligación tanto en la declaración jurada como en la referida propuesta, con el objeto de trasparentar el verdadero pasivo del solicitante, de conformidad a lo dispuesto en el artículo 262 N. 2) de la Ley N Artículo 3 : Del requisito que el monto total sea superior a 80 unidades de fomento. Para los efectos del artículo 260 de la Ley, se entiende que el monto total de las obligaciones vencidas e invocadas en la solicitud de inicio, debe ser superior a 80 4

5 unidades de fomento, las que se calcularán a la fecha en la que se da cumplimiento al vencimiento requerido en artículo 260 de la Ley. Artículo 4 : Del requisito de no haber sido notificado de una demanda que solicita el inicio de un Procedimiento Concursal de Liquidación o de cualquier otro juicio ejecutivo que no sea de origen laboral. Se entenderá que el solicitante da cumplimiento a este requisito, acompañando la declaración jurada exigida en el artículo 261 letra f) de la Ley. No obstante, se recomienda revisar en la base de datos del poder judicial la existencia de cualquier juicio ejecutivo que se le hubiere notificado. Debe tenerse presente que podrían existir notificaciones judiciales que no figuren en la referida base de datos. Sin perjuicio de lo anterior, en caso que cualquier acreedor hiciera presente durante la tramitación del procedimiento, la existencia de notificaciones judiciales en contra de la Persona Deudora efectuadas con anterioridad a la fecha de publicación de la Resolución de Admisibilidad, esta Superintendencia dejará sin efecto la Resolución de Admisibilidad y sus efectos mediante resolución publicada en el Boletín Concursal, de acuerdo a lo establecido en el artículo 53 de la Ley N de Bases de los Procedimientos Administrativos que rigen los actos de los Órganos de la Administración del Estado. Lo anterior se podrá hacer presente por el acreedor mediante copia simple del estampado receptorial, cuando dicha notificación y el estado procesal del referido procedimiento puedan constatarse en la página web del poder judicial o mediante copia del estampado receptorial debidamente autorizado por el ministro de fe. Si de la revisión de los antecedentes proporcionados por la base de datos del poder judicial, esta Superintendencia detectara la existencia de procedimientos cuyo término o estado procesal no se encuentra acreditado, se podrá ordenar la rectificación de los antecedentes acompañados, con la finalidad que se acredite por el solicitante el verdadero estado procesal de la o las causas cuyo estado se desconoce, de conformidad a lo dispuesto en el artículo 262 N. 2) de la Ley N B. DE LOS REQUISITOS REGULADOS EN EL ARTÍCULO 261 DE LA LEY N De conformidad a lo establecido en el artículo 261 de la Ley N , a la solicitud de inicio que debe presentar el solicitante, deben adjuntarse una serie de declaraciones juradas que el mismo artículo enumera de las letras a) a la f). Se entenderá por declaración jurada a aquella declaración personal escrita, en la que el solicitante del Procedimiento Concursal de Renegociación, transparenta su activo y pasivo, asegurando la veracidad de su contenido bajo juramento. Esta declaración jurada exigida por la Ley N , presentada para acogerse al Procedimiento Concursal de Renegociación, generará responsabilidad legal para el declarante en caso que su contenido resulte contrario a la verdad de los hechos que se acrediten con posterioridad a su presentación. Así el artículo 212 del Código Penal dispone: El que fuera de los casos 5

6 previstos en los artículos precedentes faltare a la verdad en declaración prestada bajo juramento o promesa exigida por ley, será castigado con la pena de prisión en cualquiera de sus grados o multa de una a cuatro unidades tributarias mensuales. Para la presentación de las declaraciones juradas requeridas por el artículo 261 de la Ley N , este Servicio ha puesto a disposición de la ciudadanía un modelo de declaración jurada. Se hace presente que la completitud y veracidad de los datos aportados en las declaraciones juradas acompañadas por los declarantes, en la solicitud de inicio del Procedimiento Concursal de Renegociación, así como los antecedentes aportados para verificar dichos antecedentes, son de exclusiva responsabilidad del solicitante, circunstancia frente a la cual esta Superintendencia recomienda, antes de proceder al llenado del modelo proporcionado, tener a la vista todos los antecedentes que le servirán de respaldo. Asimismo, y de conformidad a lo dispuesto por el artículo 262 N. 2 de la Ley N , si contrastado el contenido de las declaraciones juradas con los antecedentes aportados por los solicitantes, o con aquellos antecedentes a los que esta Superintendencia tiene acceso en virtud de la existencia de convenios de colaboración con otras Instituciones, previa autorización del declarante, se detectaran omisiones o faltas de correspondencia, esta Superintendencia solicitará se rectifique el contenido de las declaraciones juradas, en el sentido de señalar aquello que efectivamente corresponde a su situación patrimonial, ya sea y a modo meramente ejemplar, por no poseer un derecho que ha sido declarado, y de cuya enajenación exista respaldo entre los antecedentes aportados por el solicitante, o por no haber comprendido éste el verdadero alcance de los bienes que conforman su patrimonio, caso en el cual deberá incluir expresamente el bien o deuda omitidos, volviendo entonces a revisarse las declaraciones presentadas en conjunto con su solicitud de inicio y antecedentes de respaldo. Asimismo, se hace presente que las declaraciones juradas no requerirán de autorización notarial, pero siempre deberán ser fechadas y firmadas por el declarante, aun cuando éste cuente con representante. Si falta la fecha o firma del solicitante, ésta Superintendencia ordenará la rectificación de los antecedentes aportados por el solicitante, de conformidad a lo dispuesto en el artículo 262 N. 2) de la Ley N , ya que resulta relevante que el solicitante comprenda la trascendencia del proceso en que participa. Artículo 5 : Del requisito de presentación de una solicitud de inicio del procedimiento. La solicitud de inicio deberá completarse íntegramente en base al formato disponible en la página web cuyo formato se adjunta al presente Oficio Circular en Anexo 1. 6

7 En caso que el solicitante comparezca representado, deberá adjuntar el poder conferido al representante, ya sea que este conste en escritura pública o en documento privado suscrito ante notario, en conformidad a lo establecido en el artículo 22 de la Ley N Si el poder conferido no cuenta con las formalidades requeridas por la Ley N , esta Superintendencia, por resolución fundada, podrá ordenar la rectificación del poder aportado, con la finalidad que se encuentre conferido con las formalidades requeridas por la ley, de conformidad a lo dispuesto en el artículo 262 N. 2) de la Ley N Artículo 6 : Del requisito de adjuntarse una declaración jurada con una lista de las obligaciones del Deudor. Se entenderá que el solicitante da cumplimiento a este requisito, completando cada una de las columnas que se indican en el modelo de declaración jurada disponible en la página web cuyo formato se adjunta al presente Oficio Circular en Anexo 2, mencionando todas sus obligaciones, inclusive aquellas cuya renegociación, por su origen o naturaleza jurídica, resulte inconciliable con el Procedimiento Concursal de Renegociación de la Persona Deudora, de acuerdo a lo señalado en el artículo 2 número 3 del presente Oficio Circular. No obstante, será necesario adjuntar a cada una de las obligaciones declaradas, antecedentes justificativos y suficientes de las mismas, que permitan una eficiente y fluida tramitación del Procedimiento Concursal de Renegociación de la Persona Deudora. Se consideran justificativos y suficientes los certificados de deuda o cualquier otro antecedente de cada una de sus obligaciones, que contengan la siguiente información: a) El nombre o logo del acreedor que emite el documento o el timbre y firma de uno de sus dependientes. b) El nombre de la Persona Deudora o en su defecto su cédula de identidad, debiendo coincidir con el del solicitante del procedimiento. c) La existencia de la obligación y condiciones de la misma. d) El número de operación del crédito, toda vez que con un mismo acreedor la Persona Deudora podría tener varios créditos. e) El monto total del crédito, capital e intereses pendientes de pago. f) Fecha de emisión del documento que acredite la existencia, monto y vencimiento de la obligación que se pretende acreditar, emitido por el correspondiente acreedor, con una vigencia no superior a 30 días corridos, contados desde la presentación de la solicitud de inicio. 7

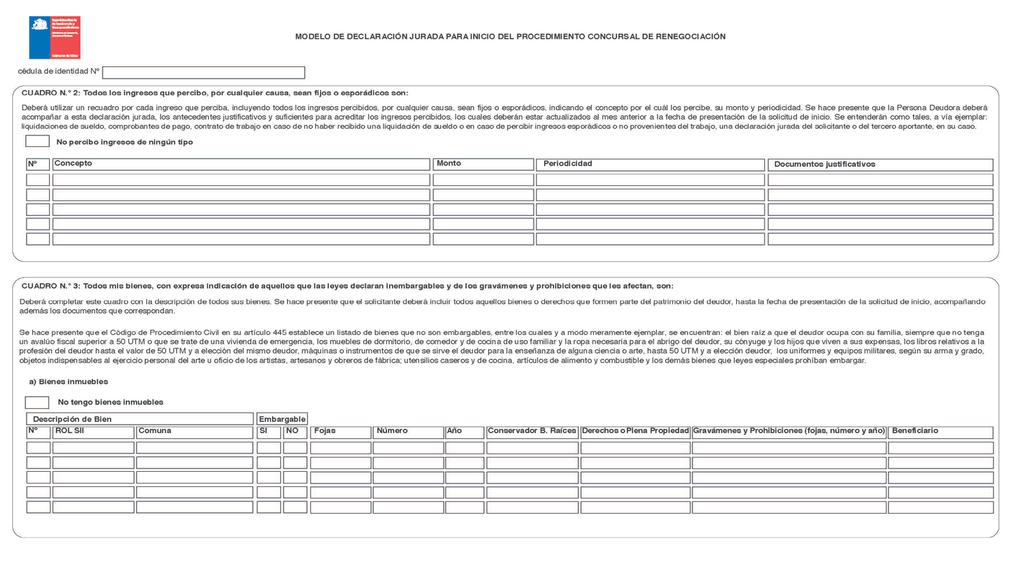

8 g) Tipo de operación: crédito de consumo, crédito hipotecario, crédito prendario, línea de crédito, línea de sobregiro, otros. En aquellos casos en que los antecedentes justificativos de la existencia, monto y vencimiento de las obligaciones declaradas, no cumplan con las recomendaciones establecidas en el presente oficio circular, esta Superintendencia, podrá determinar su validez, si del conjunto de dichos antecedentes se puede acreditar el cumplimiento de los requisitos de admisibilidad. De dicho análisis quedará constancia en el informe contable o jurídico elaborado durante el examen de admisibilidad. Se hace presente que el solicitante deberá tener especial cuidado en la individualización de los acreedores indicados en la declaración jurada y los montos de dichas obligaciones, resguardando la correspondencia que debe existir entre: acreedor individualizado, monto de su obligación, emisor del certificado y el monto que este último indica. Ante la falta de correspondencia de los datos antes indicados, esta Superintendencia podrá requerir, por resolución fundada, la rectificación de los antecedentes presentados por el solicitante, con el objeto de lograr la correcta individualización del pasivo del solicitante, de conformidad a lo dispuesto en el artículo 262 N. 2) de la Ley N Artículo 7 : Del requisito de adjuntar una declaración jurada con la singularización de todos los ingresos que percibe, por cualquier causa, sean estos fijos o esporádicos, acompañando al efecto los antecedentes que los acrediten. Se entenderá que el solicitante da cumplimiento a este requisito, completando las columnas que dicen relación con la singularización de los ingresos que se indican en el modelo de declaración jurada disponible en la página web acompañando los antecedentes justificativos y suficientes de los mismos. Los ingresos declarados por la Persona Deudora deben incluir todas las sumas percibidas por el solicitante, ya sean éstas obtenidas por sí o mediante aportes de terceros, de manera tal que sean fiel reflejo de su realidad, a la época de la declaración y de lo que eventualmente dispondrá en el futuro para hacer frente a la renegociación. El solicitante deberá declarar correctamente los montos y la periodicidad con la que recibe los ingresos declarados, debiendo acompañar antecedentes justificativos y suficientes que los acrediten. En el caso que sea un tercero quien se ha obligado al pago de una o más de las obligaciones declaradas por el solicitante, sean éstas directas o indirectas, éste último deberá declarar como ingresos dichas sumas, acompañando el correspondiente antecedente justificativo y suficiente, según se indica más adelante. Se entenderán justificativos y suficientes, los siguientes documentos, actualizados al mes anterior a la fecha de presentación de la solicitud de inicio: a) 3 últimas liquidaciones de sueldo. 8

9 b) 3 últimos comprobantes de pago. c) Contrato de trabajo si aún no ha recibido una liquidación. d) En caso de percibir ingresos esporádicos, una declaración jurada del solicitante, en que se indique la actividad ejercida. e) En caso de percibir ingresos no provenientes del trabajo, como aportes familiares, una declaración jurada con fecha y firma del tercero aportante, ya sea este aporte para cubrir la generalidad de las obligaciones o para cubrir una obligación en particular. f) Una declaración jurada del deudor principal, en caso que éste cubra la obligación indirecta declarada por el solicitante. g) Comprobantes de pago provenientes del seguro de cesantía. h) Comprobantes de pagos provenientes de licencias médicas. i) En caso de percibir ingresos provenientes de sociedades, un certificado emitido por el contador o el representante legal de la misma, según tenga ésta contabilidad completa o simplificada y los comprobantes de depósito, transferencia o pago que respalden dichos ingresos. j) Finiquito, debidamente autorizado ante ministro de fe correspondiente, en aquellos casos en que éste sea de data reciente y de un monto cuantioso, entendiendo por esto aquel que permita contribuir al pago de las obligaciones declaradas. Los referidos antecedentes deben determinar fehacientemente el nombre de la Persona Deudora, el monto de su ingreso y el concepto por el que lo percibe. Asimismo, se deberá acompañar el certificado de cotizaciones previsionales correspondiente a los últimos 12 meses emitido por la Institución Previsional respectiva, en el que conste el RUT de la entidad pagadora. La Persona Deudora que se declare cesante o sin ingresos formales y que ofrezca en su propuesta de renegociación el pago de sumas de dinero, deberá presentar los antecedentes que justifiquen el origen dichas sumas, las que, a su vez, deberán ser incluidas en la referida declaración jurada. En aquellos casos en que los antecedentes justificativos acompañados no cumplan con las recomendaciones establecidas en el presente oficio circular, esta Superintendencia podrá determinar su validez y suficiencia, si del conjunto de dichos antecedentes se puede acreditar el cumplimiento de los requisitos de admisibilidad. De dicho análisis quedará constancia en el informe contable o jurídico de revisión. 9

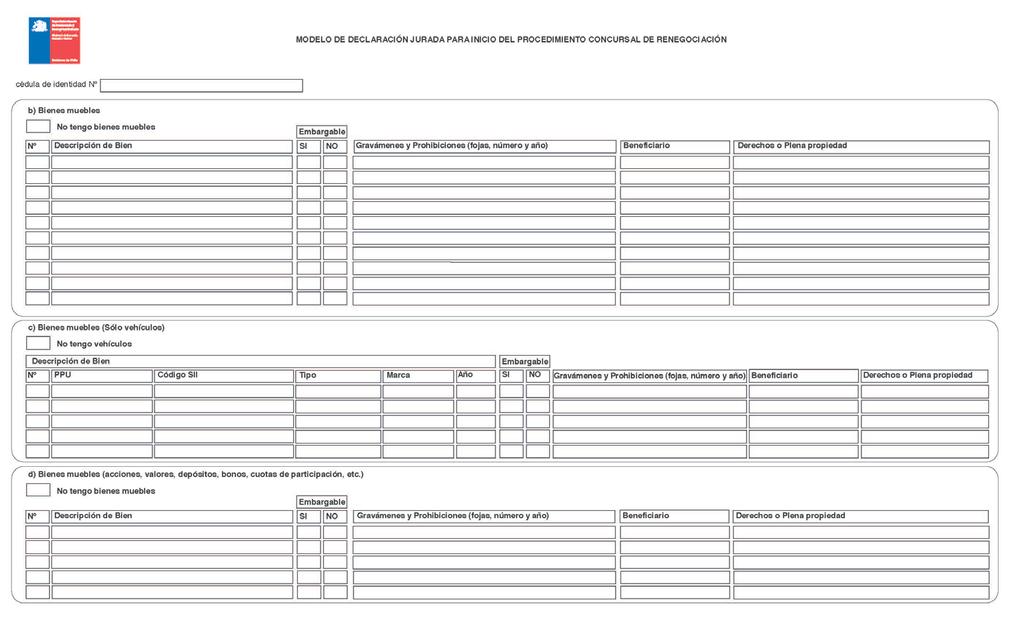

10 Sin perjuicio de lo anterior, una vez iniciado el procedimiento y con la finalidad de elaborar las propuestas requeridas por la Ley, esta Superintendencia podrá solicitar a la Persona Deudora que acompañe antecedentes complementarios que acrediten los ingresos que percibe. Finalmente, cabe señalar que no serán considerados como ingresos aquellos ítems remuneracionales que no son constantes en el tiempo, en atención a que distorsionan los reales montos con los que los solicitantes contarán para renegociar sus obligaciones. Se considerarán como tales, a modo meramente ejemplar los siguientes: I. Bono Vacaciones (de baja cuantía) II. Aguinaldo fiestas patrias III. Bono de Navidad Si de los antecedentes acompañados por el solicitante, se detecta alguna disconformidad con la declaración jurada presentada relativa a los ingresos, la Superintendencia podrá solicitar, por resolución fundada, la rectificación de la misma, de conformidad a lo dispuesto en el artículo 262 N. 2) de la Ley N Artículo 8 : Del requisito de adjuntar una declaración jurada con el listado completo de sus bienes, con indicación de aquellos que las leyes declaren inembargables y de los gravámenes y prohibiciones que les afecten. Se entenderá que el solicitante da cumplimiento a este requisito, completando las columnas que se indican en el modelo de declaración jurada disponible en la página web distinguiendo entre bienes inmuebles, muebles y otros. Dentro de esta declaración jurada, deberán incluirse todos aquellos bienes o derechos que formen parte del patrimonio de la Persona Deudora, hasta la fecha de presentación de la solicitud de inicio. Además, debe individualizar correctamente los bienes declarados, resguardando la debida correspondencia entre la individualización que de ellos se señala en la declaración jurada y los antecedentes que el solicitante haya aportado. Ante la falta de correspondencia de los datos antes indicados, esta Superintendencia podrá requerir, por resolución fundada, la rectificación de los antecedentes presentados por el solicitante, de conformidad a lo dispuesto en el artículo 262 N. 2) de la Ley N La Persona Deudora podrá autorizar a esta Superintendencia para acceder, revisar y cotejar la solicitud de inicio y los antecedentes presentados para iniciar el Procedimiento Concursal de Renegociación en las bases de datos suministradas por aquellas Instituciones con las que este Servicio tenga un convenio de colaboración vigente. Si de la información suministrada por dichas entidades aparecieran bienes no declarados por la Persona Deudora, este Servicio podrá requerir por resolución fundada la rectificación de la declaración jurada exigida en la letra c) del artículo 261 de la Ley N , con el 10

11 objeto que se incluyan dichos bienes y se acompañen los documentos justificativos de los mismos, de conformidad a lo establecido en el número 2) del artículo 262 de la Ley. Sin perjuicio de lo anterior, si de los antecedentes presentados por la Persona Deudora, constare la existencia de bienes que no han sido declarados, la Superintendencia podrá, por resolución fundada, solicitar que se incorporen dichos bienes, que se acompañen antecedentes suficientes que acrediten que los mismos ya no forman parte de su patrimonio y/o que se rectifiquen las declaraciones juradas, de conformidad a lo dispuesto en el artículo 262 N. 2) de la Ley N Se entenderá como antecedentes suficientes para acreditar que los bienes observados no pertenecen al patrimonio de la Persona Deudora, todos aquellos documentos que permitan demostrar la disposición de dichos bienes, es decir, que éstos han sido destruidos o transferidos a un tercero. Respecto de aquellos bienes sujetos a un régimen de inscripción, se requerirá un certificado emitido por el correspondiente encargado del registro, dando cuenta de su transferencia. Concordante con lo anterior, en el caso que constare la existencia de una sociedad en la que el solicitante tenga participación, ésta debe ser incluida en la declaración jurada exigida en la letra c) del artículo 261 y además, deberá acompañar la Carpeta Tributaria para Solicitar Créditos que contenga el formulario N. 22 de los últimos tres años tributarios y el formulario N. 29 de los últimos 24 meses de la referida sociedad, sin perjuicio de los antecedentes requeridos en el artículo 7 letra i), en caso de percibir ingresos en base a tal participación. Ahora bien, si el solicitante señala no tener tal participación, ya sea por haberla transferido o encontrarse disuelta la sociedad, debe acompañar la inscripción ante el Conservador de Bienes Raíces que acredite dicha situación y la publicación del extracto en los casos que corresponda. Lo anterior, sin perjuicio de los derechos que tenga sobre los bienes que surjan producto de la disolución, los que deberán ser incluidos en la declaración jurada en la letra c) del artículo 261 de la Ley N Si, una vez iniciado el procedimiento, la Persona Deudora hubiese dejado de incluir en la referida declaración jurada algún bien de su propiedad que debió ser declarado, se dictará, en conformidad a lo establecido en el artículo 269 de la Ley, el término anticipado del procedimiento, remitiéndose los antecedentes al tribunal competente para la dictación de la Resolución de Liquidación de los bienes de la Persona Deudora y se tomarán las demás medidas que las leyes establezcan. Artículo 9 : Del requisito de adjuntar una propuesta de renegociación de todas sus obligaciones vigentes. Se entenderá que el solicitante da cumplimiento a este requisito, ingresando su propuesta de renegociación junto a la solicitud de inicio, en la plataforma electrónica 11

12 No obstante lo señalado, para una eficiente tramitación del Procedimiento Concursal de Renegociación de la Persona Deudora, se considerará la propuesta del solicitante como la presentación de una oferta y como tal, se recomienda que sea manifestada en forma expresa, seria, completa y con interés de crear un vínculo jurídico, comprometiéndose a su pago. Se entenderá que el solicitante manifiesta su propuesta en forma expresa al presentarla por escrito e ingresarla junto a la solicitud de inicio a la plataforma electrónica. Asimismo, la propuesta se entenderá seria, si es viable, en términos tales que la carga financiera a la que se sujeta la Persona Deudora para concurrir al pago de sus obligaciones, no exceda el 60% de sus ingresos declarados. En aquellos casos en que la Persona Deudora presente una propuesta en la que solicite remisión de una o más de sus obligaciones, sea ésta explícita o implícita, la Superintendencia analizará la viabilidad de dicha propuesta, teniendo en consideración los ingresos declarados. Para dicho análisis se tendrán en consideración los siguientes factores: a) Edad de la Persona Deudora: Por ejemplo, si es un jubilado o estudiante. b) Ingresos Líquidos: Estos últimos pueden ser permanentes o esporádicos. Pueden provenir de una relación laboral o estar constituidos por aportes de terceros. c) Cargas Familiares: Hijos, gastos de vida y/o enfermedades. d) Profesión u oficio. e) Bienes de la Persona Deudora. Si del análisis de los antecedentes presentados se llega a la convicción que la propuesta puede ser mejorada, por ejemplo, aumentando la carga financiera ofrecida, otorgando un mayor número de meses o periodos de gracia o subiendo o disminuyendo el número de cuotas, ordenará la rectificación de la propuesta, de conformidad a lo dispuesto en el artículo 262 N. 2) de la Ley N Asimismo, se hace presente que, en aquellos casos en que se admita al Procedimiento Concursal de Renegociación una propuesta en que la Persona Deudora solicite remisión de una o más de sus obligaciones, sea ésta explícita o implícita, se hace presente que esto no implica que necesariamente la misma sea aceptada por los acreedores en la Audiencia de Renegociación. De forma excepcional, se permitirá que la carga financiera indicada en la propuesta del solicitante exceda el 60% de sus ingresos, cuando acredite que tendrá los medios suficientes para solventar su sustento y el de su grupo familiar, sean estos provenientes de ingresos esporádicos o aportados por un tercero, de dicho análisis quedará 12

13 constancia en el informe contable o jurídico elaborado durante el examen de admisibilidad. Para el cálculo del 60% de la carga financiera, deberá tenerse en consideración el origen del ingreso declarado, es decir: - En caso que un tercero aportante declare que el monto aportado al solicitante tiene como único objetivo el pago de las deudas, no se aplicará el tope señalado, respecto de tal ingreso. - En caso que un tercero aportante declare que el monto aportado al solicitante tiene como objetivo el pago de una o más deudas determinadas, se calculará el 60% sobre los ingresos declarados por el solicitante, incluyendo el monto aportado por el tercero. Se entenderá que la propuesta es completa, si contiene la descripción de montos, plazos y demás condiciones de cada una de las obligaciones y de sus respectivos acreedores, en forma determinada o determinable. Finalmente, se entenderá que crea un vínculo jurídico, si una vez presentada y declarada admisible su solicitud de inicio del Procedimiento, no fuera retirada unilateralmente por la Persona Deudora, instando esta Superintendencia a ello, sin perjuicio de los casos en que su retiro resulte debidamente justificado. Artículo 10 : Del requisito de adjuntar una declaración jurada en que conste que es Persona Deudora o que, habiendo iniciado actividades comerciales, no haya prestado servicios por dichas actividades durante los veinticuatro meses anteriores a la presentación de la referida solicitud. Se entenderá que el solicitante da cumplimiento a este requisito, completando el modelo de declaración jurada disponible en la página web sin perjuicio de lo señalado en el artículo 1 del presente Oficio Circular. Artículo 11 : Del requisito de adjuntar una declaración jurada en que conste que no se le ha notificado de una demanda de Liquidación o de cualquier otro juicio ejecutivo iniciado en su contra que no sea de origen laboral. Se entenderá que el solicitante da cumplimiento a este requisito, completando el modelo de declaración jurada disponible en la página web sin perjuicio de lo señalado en el artículo 4 del presente Oficio Circular. Artículo 12: De la concordancia de la solicitud de inicio y los antecedentes acompañados. La información contenida en la solicitud de inicio, en las declaraciones juradas exigidas en el artículo 261 de la Ley y en la propuesta de renegociación, deberá guardar conformidad con los antecedentes justificativos acompañados por la Persona Deudora, 13

14 en caso contrario esta Superintendencia podrá requerir la rectificación de dicha documentación mediante resolución fundada. TÍTULO II SOBRE LOS EFECTOS DE LA RESOLUCIÓN DE ADMISIBILIDAD DE LA PERSONA DEUDORA Artículo 13 : Efectos de la Resolución de Admisibilidad. En cuanto a los efectos de la Resolución de Admisibilidad, deberá estarse a lo dispuesto en el artículo 264 de la Ley. En relación al numeral 1 y 2 del artículo 264 de la Ley N y para hacer efectiva la oposición o suspensión señalada, la Persona Deudora o el acreedor, respectivamente, podrán solicitar ante la Superintendencia una copia de la Resolución de Admisibilidad respectiva, autorizada por el Ministro de Fe de la Institución. En relación al numeral 3 del artículo 264 de la Ley N y para efectos de la actualización de las obligaciones que son parte del procedimiento, los intereses moratorios deberán ser calculados solo hasta la fecha de la Resolución de Admisibilidad y respecto de los saldos vencidos. En caso de obligaciones vigentes, solo podrán incorporarse los intereses devengados hasta la fecha de la Resolución de Admisibilidad y no podrán incorporarse comisiones de ninguna especie. Por último, en caso que un acreedor alegue que ha operado alguna cláusula de aceleración distinta a la fundada en el inicio del Procedimiento Concursal de Renegociación de la Persona Deudora, deberá acreditar debidamente dicha circunstancia. En relación al numeral 4 del artículo 264 de la Ley N , se hace presente que, en cuanto a la suspensión de las líneas de crédito y de sobregiro a la que se refiere el citado numeral, esta solo podrá mantenerse mientras duren los efectos de la Resolución de Admisibilidad. El numeral 5 del artículo 264 de la Ley N , dispone que cualquier interesado podrá observar u objetar el listado de créditos y de bienes contenidos en la Resolución de Admisibilidad, hasta tres días antes de la celebración de la Audiencia de Determinación del Pasivo, concurriendo a la misma con derecho a voz y sujetando su derecho a voto a la propuesta de determinación del pasivo presentada por la Superintendencia en la referida audiencia. El referido plazo se computará de acuerdo a las normas establecidas en el inciso segundo del artículo 7 de la Ley y será de días hábiles administrativos, esto es, de lunes a viernes. 14

15 Se entenderá presentada la objeción u observación del interesado, cuando se acompañe a esta Superintendencia, en forma presencial o mediante la plataforma electrónica el formulario de observación u objeción de crédito adjunto en el Anexo 3 del presente Oficio Circular y los antecedentes justificativos y suficientes de las mismas, los que formarán parte del expediente administrativo del correspondiente Procedimiento Concursal de Renegociación, hasta 3 días antes de la audiencia citada. Se entenderán antecedentes justificativos y suficientes, en relación a la objeción u observación de un crédito, los documentos que den cuenta de la existencia, monto (capital e intereses) y preferencia de dicho crédito y que se encuentren emitidos a la fecha de la Resolución de Admisibilidad o a más tardar al día siguiente. Para estos efectos, podrá presentarse el formulario adjunto en el Anexo 4 del presente Oficio Circular. Se entenderán antecedentes justificativos y suficientes en relación a la objeción u observación de los bienes declarados por la Persona Deudora, los documentos actualizados que acrediten la existencia de otros bienes de propiedad la Persona Deudora no declarados por esta, o bienes de propiedad de un tercero. Cabe hacer presente que, si durante cualquier etapa del procedimiento se acreditare la existencia de bienes que debieron ser incluidos en la declaración jurada exigida en la letra c) del artículo 261, la Superintendencia declarará el término anticipado del procedimiento, de acuerdo a lo establecido en el artículo 269 de la Ley, remitiendo los antecedentes al tribunal competente y adoptando las demás medidas que las leyes establezcan. Con todo, transcurrido el plazo para objetar u observar o habiéndose objetado u observado sin los antecedentes justificativos y suficientes, o bien, si estos antecedentes no cumplen con los referidos requisitos, las objeciones u observaciones de los interesados no serán consideradas por la Superintendencia en la propuesta de determinación del pasivo a presentarse en conformidad al artículo 265 de la Ley. En relación al numeral 6 del artículo 264 de la Ley N , si durante la tramitación del procedimiento se constatare una infracción a la prohibición de la Persona Deudora de ejecutar actos o celebrar contratos relativos a los bienes que sean parte del procedimiento, la Superintendencia dictará el término anticipado, de acuerdo a lo establecido en el artículo 268 de la Ley, remitiendo los antecedentes al tribunal competente y adoptando las demás medidas que las leyes establezcan. Cabe hacer presente que dicha Persona Deudora se tendrá por depositario alzado en los términos del artículo 444 del Código de Procedimiento Civil. 15

16 TÍTULO III DISPOSICIONES FINALES Artículo 14 : Vigencia: Las presentes modificaciones al Oficio Circular entrarán en vigencia a partir del 1 de enero de Anótese y publíquese en la página web Anótese y publíquese. HUGO SÁNCHEZ RAMÍREZ SUPERINTENDENTE DE INSOLVENCIA Y REEMPRENDIMIENTO PCP/CVS/JEC/DPM/FAP/RSP/JGB 16

17 ANEXO 1 FORMULARIO SOLICITUD DE INICIO Procedimiento Concursal de Renegociación de la Persona Deudora SUPERINTENDENCIA DE INSOLVENCIA Y REEMPRENDIMEINTO FOLIO XXXX FECHA DE EMISIÓN XX/XX/XX XX:XX Solicitud de Inicio-Comprobante de Ingreso Tipo de Procedimiento: 1. Datos Solicitud de Inicio. Solicitante: Atendido por: Rut: 2. Antecedentes Deudor. Nombre Completo: Rango etario Estado civil Género: Profesión u Oficio: Ocupación: Rango Ingresos: Dirección: Comuna: Región: Correo Electrónico de Notificación: Teléfono de Contacto: 17

18 3. Requisitos artículo 260 Ley N (2 obligaciones vencidas por más de 90 días corridos, actualmente exigibles, provenientes de obligaciones diversas, cuyo monto total sea superior a 80 UF) Acreedor Monto Total Adeudado (capital e intereses) Fecha 1era Cuota Impaga (Vencimiento) Listado de Acreedores (Actual) Nombre/ Razón Social Representante Legal Teléfono de Contacto Monto Deuda ADJUNTA 5. Antecedentes Justificativos Adjuntos. SI NO ANTECEDENTES Propuesta de renegociación de todas las obligaciones vigentes. (indicando monto, plazo y demás condiciones ofrecidas a cada acreedor) Declaraciones juradas de conformidad a lo previsto en el artículo 261 de la Ley N Documentos o antecedentes que acrediten ingresos que percibe la Persona Deudora. (liquidación de sueldo, comprobante de pago, contrato de trabajo u otro) Certificados de deudas de todos los créditos declarados, emitidos por el acreedor correspondiente, con no más de 30 días de anterioridad a la fecha de la solicitud. Certificados de dominio vigente de los bienes sujetos a sistema de inscripción (por ejemplo: vehículos e inmuebles) y certificado de hipotecas, gravámenes, interdicciones y prohibiciones de los 18

19 mismos. Certificado de avalúo fiscal de los inmuebles que se declaran. Informe del Servicio de Impuestos Internos de las boletas de honorarios emitidas en los últimos 24 meses o certificado de término de giro emitido por el Servicio de Impuestos Internos, en los casos que proceda. Copia de la cédula de identidad por ambos lados, tanto de la Persona Deudora como del apoderado, si corresponde. Original o copia autorizada de mandato otorgado al apoderado (escritura pública o instrumento privado suscrito ante notario en los términos del artículo 22 de la Ley ), en los casos en que la Persona Deudora comparezca a través de apoderado. 6. Antecedentes Apoderado (si procede) Datos del apoderado Mandato consta en escritura pública Mandato consta en instrumento privado autorizado ante notario RUT Nombre Apellido Paterno Apellido Materno Dirección Comuna Teléfono Región Correo electrónico 19

20 Anexo 2 MODELOS DECLARACIONES JURADAS Procedimiento Concursal de Renegociación de la Persona Deudora 20

21 21

22 22

23 23

24 24

25 I) IDENTIFICACIÓN PROCEDIMIENTO ANEXO N. 3 FORMULARIO OBSERVACIÓN U OBJECIÓN DE CRÉDITO Procedimiento Concursal de Renegociación de la Persona Deudora Rol Persona Deudora Acreedor objetante (nombre; RUT; dirección; teléfono; correo electrónico; representante) Crédito que objeta (propio o de un tercero) Causa objeción Ejemplos: a) Crédito omitido propio; b) Crédito omitido de un tercero; c) Actualiza monto d) Excluye acreedor-garantía. II) DATOS DE LA (S) OBLIGACIÓN (ES) A RECTIFICAR N de operación. Monto Preferencia Documento Justificativo del monto (a la fecha de la admisibilidad) Fecha último pago Certificado de deuda DOCUMENTOS QUE ACOMPAÑA (SI/NO) Documento que Documentos Poder da origen a la que dan obligación origen a la deuda Otro 25

26 ANEXO N. 4 CERTIFICADO DE DEUDA LEY N Fecha Resolución de Admisibilidad Fecha Emisión del certificado ANTECEDENTES DEL DEUDOR Nombre RUT ANTECEDENTES DE LA DEUDA TIPO DE CREDITO (Hipotecario/Consumo/Tarjeta de crédito/línea de Crédito) ANTECEDENTES DE LA DEUDA: TOTAL N de operación Saldo Capital Interés Seguros asociados Gastos de cobranzas Intereses Moratorios Interés Penal TOTAL Preferencia/Garantía (HIPOTECARIO, VALISTA O PRENDARIO) Estado deuda (VIG./MOROSA) Fecha mora (Agregar columnas en la medida que sea necesario) FIRMA REPRESENTANTE ACREEDOR 26

MODELO DE DECLARACIÓN JURADA PARA INICIO DEL PROCEDIMIENTO CONCURSAL DE RENEGOCIACIÓN

Fecha Por medio del presente instrumento, yo cédula de identidad de nacionalidad de profesión u oficio declaro bajo juramento que: Autorizo expresamente a la Superintendencia de Insolvencia y Reemprendimiento

Fecha Por medio del presente instrumento, yo cédula de identidad de nacionalidad de profesión u oficio declaro bajo juramento que: Autorizo expresamente a la Superintendencia de Insolvencia y Reemprendimiento

OBLIGACION DE PAGO DE COTIZACIONES PREVISIONALES ATRASADAS COMO REQUISITO PREVIO AL TERMINO DE LA RELACION LABORAL POR PARTE DEL EMPLEADOR.

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

1. MATERIA 2. ANTECEDENTES LEGALES

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

Formulario de Solicitud de Inscripción y Autorización

Formulario de Solicitud de Inscripción y Autorización SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSION 1 Nombre o Razón Social: 2 Objeto Social: 3 Capital Social Autorizado: 4 Capital Suscrito y Pagado:

Formulario de Solicitud de Inscripción y Autorización SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSION 1 Nombre o Razón Social: 2 Objeto Social: 3 Capital Social Autorizado: 4 Capital Suscrito y Pagado:

ANT.: NO HAY DE: SUPERINTENDENTE DE INSOLVENCIA Y REEMPRENDIMIENTO (TP)

") OFICIO SIR N. 1076 ANT.: NO HAY MAT.: INFORMA E INSTRUYE REF.: OFICIO CIRCULAR DE PROCEDIMIENTO CONCURSAL DE LIQUIDACIÓN SANTIAGO, 16 MARZO 2016 DE: SUPERINTENDENTE DE INSOLVENCIA Y REEMPRENDIMIENTO (TP)

OFICIO SIR N. 1076 ANT.: NO HAY MAT.: INFORMA E INSTRUYE REF.: OFICIO CIRCULAR DE PROCEDIMIENTO CONCURSAL DE LIQUIDACIÓN SANTIAGO, 16 MARZO 2016 DE: SUPERINTENDENTE DE INSOLVENCIA Y REEMPRENDIMIENTO (TP)

1 08/01/ /01/2013

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

NORMA DE CARÁCTER GENERAL Nº

REF. : ESTABLECE NORMAS QUE DEBEN CUMPLIR LAS EMPRESAS DE AUDITORÍA EXTERNA, SOCIEDADES CLASIFICADORAS DE RIESGO Y DEMÁS ENTIDADES PARA CUMPLIR LA LABOR DE CERTIFICACIÓN DE MODELOS DE PREVENCIÓN DE DELITOS

REF. : ESTABLECE NORMAS QUE DEBEN CUMPLIR LAS EMPRESAS DE AUDITORÍA EXTERNA, SOCIEDADES CLASIFICADORAS DE RIESGO Y DEMÁS ENTIDADES PARA CUMPLIR LA LABOR DE CERTIFICACIÓN DE MODELOS DE PREVENCIÓN DE DELITOS

REQUISITOS QUE DEBEN CUMPLIR LAS ENTIDADES O PERSONAS PARA SER INCORPORADAS EN LA NOMINA ESTABLECIDA EN EL ANEXO DE LA

REQUISITOS QUE DEBEN CUMPLIR LAS ENTIDADES O PERSONAS PARA SER INCORPORADAS EN LA NOMINA ESTABLECIDA EN EL ANEXO DE LA NORMA DE CARÁCTER GENERAL N 385 DE LA SUPERINTENDENCIA DE VALORES Y SEGUROS, DE FECHA

REQUISITOS QUE DEBEN CUMPLIR LAS ENTIDADES O PERSONAS PARA SER INCORPORADAS EN LA NOMINA ESTABLECIDA EN EL ANEXO DE LA NORMA DE CARÁCTER GENERAL N 385 DE LA SUPERINTENDENCIA DE VALORES Y SEGUROS, DE FECHA

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

BASES DE LICITACION CARTERA DE MUTUOS HIPOTECARIOS PERTENECIENTES AL PATRIMONIO SEPARADO Nº3 SANTANDER SANTIAGO S.A. SOCIEDAD SECURITIZADORA

BASES DE LICITACION CARTERA DE MUTUOS HIPOTECARIOS PERTENECIENTES AL PATRIMONIO SEPARADO Nº3 DE SANTANDER SANTIAGO S.A. SOCIEDAD SECURITIZADORA OBJETO: El objeto de la convocatoria a licitación de la Cartera

BASES DE LICITACION CARTERA DE MUTUOS HIPOTECARIOS PERTENECIENTES AL PATRIMONIO SEPARADO Nº3 DE SANTANDER SANTIAGO S.A. SOCIEDAD SECURITIZADORA OBJETO: El objeto de la convocatoria a licitación de la Cartera

DE BANCOS E INSTITUCIONES FINANCIERAS DE VALORES Y SEGUROS. XX de XXXXX de 2016

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS Circular N XXXXX SUPERINTENDENCIA DE VALORES Y SEGUROS NCG N XXXXXX XX de XXXXX de 2016 VISTOS: Lo dispuesto en los artículos 28, 29 y 38 de la Ley

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS Circular N XXXXX SUPERINTENDENCIA DE VALORES Y SEGUROS NCG N XXXXXX XX de XXXXX de 2016 VISTOS: Lo dispuesto en los artículos 28, 29 y 38 de la Ley

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

SERVICIOS PÚBLICOS E INTERMEDIOS. Formularios y documentos para Servicios de Telecomunicaciones Públicos e Intermedios. Anexos

E Formularios y documentos para Servicios de Telecomunicaciones Públicos e Intermedios SERVICIOS PÚBLICOS E INTERMEDIOS Anexos Servicios Públicos e Intermedios 123 SOLICITUD DE OTORGAMIENTO O MODIFICACIÓN

E Formularios y documentos para Servicios de Telecomunicaciones Públicos e Intermedios SERVICIOS PÚBLICOS E INTERMEDIOS Anexos Servicios Públicos e Intermedios 123 SOLICITUD DE OTORGAMIENTO O MODIFICACIÓN

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SANTIAGO, 22 FE8 2011

REF: REGULA PROCEDIMIENTO DE RENUNCIA DE ASESOR ECONÓMICO DE INSOLVENCIA. RESOLUCIÓN EXENTA N SANTIAGO, 22 FE8 2011 VISTOS: Lo dispuesto en la Ley N 18.175 Orgánica de la Superintendencia de Quiebras;

REF: REGULA PROCEDIMIENTO DE RENUNCIA DE ASESOR ECONÓMICO DE INSOLVENCIA. RESOLUCIÓN EXENTA N SANTIAGO, 22 FE8 2011 VISTOS: Lo dispuesto en la Ley N 18.175 Orgánica de la Superintendencia de Quiebras;

ANEXO b. FORMATOS DE CARTA PROTESTA PARA PERSONAS QUE TENGAN INTENCIÓN DE PARTICIPAR EN EL CAPITAL SOCIAL DE UNA INSTITUCIÓN, PERSONAS QUE

ANEXO 2.1.2-b. FORMATOS DE CARTA PROTESTA PARA PERSONAS QUE TENGAN INTENCIÓN DE PARTICIPAR EN EL CAPITAL SOCIAL DE UNA INSTITUCIÓN, PERSONAS QUE PRETENDAN CONSTITUIRSE COMO ACREEDORES CON GARANTÍA RESPECTO

ANEXO 2.1.2-b. FORMATOS DE CARTA PROTESTA PARA PERSONAS QUE TENGAN INTENCIÓN DE PARTICIPAR EN EL CAPITAL SOCIAL DE UNA INSTITUCIÓN, PERSONAS QUE PRETENDAN CONSTITUIRSE COMO ACREEDORES CON GARANTÍA RESPECTO

Alzamientos de hipotecas y prendas sin desplazamiento que caucionen créditos

Alzamientos de hipotecas y prendas sin desplazamiento que caucionen créditos En el Diario Oficial del 25 de septiembre de 2015 fue publicada la Ley N 20.855 que regula el alzamiento de hipotecas y prendas

Alzamientos de hipotecas y prendas sin desplazamiento que caucionen créditos En el Diario Oficial del 25 de septiembre de 2015 fue publicada la Ley N 20.855 que regula el alzamiento de hipotecas y prendas

Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras.

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

TRABAJADORES INDEPENDIENTES OBLIGADOS A COTIZAR

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL

Publicada D.O. 30 may/006 - Nº 27003 Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL SE DICTAN NORMAS PARA SU INCLUSIÓN Y REGULARIZACIÓN Y SE ESTABLECEN BENEFICIOS PARA LOS BUENOS PAGADORES

Publicada D.O. 30 may/006 - Nº 27003 Ley Nº 17.963 CONTRIBUYENTES DEL BANCO DE PREVISIÓN SOCIAL SE DICTAN NORMAS PARA SU INCLUSIÓN Y REGULARIZACIÓN Y SE ESTABLECEN BENEFICIOS PARA LOS BUENOS PAGADORES

ABC. Comercialización y administración. Circular externa Solicitud de información LIBRANZAS

ABC Circular externa 100-000007 Solicitud de información LIBRANZAS Comercialización y administración Solicitud de información sobre la actividad de comercialización y administración de créditos libranza

ABC Circular externa 100-000007 Solicitud de información LIBRANZAS Comercialización y administración Solicitud de información sobre la actividad de comercialización y administración de créditos libranza

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

C I R C U L A R N 2.100

Montevideo, 30 de Diciembre de 2011 C I R C U L A R N 2.100 Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL - Modificación de la normativa contenida Recopilación de Normas de Control de Fondos Previsionales.

Montevideo, 30 de Diciembre de 2011 C I R C U L A R N 2.100 Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL - Modificación de la normativa contenida Recopilación de Normas de Control de Fondos Previsionales.

RESOLUCIÓN DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

SOLICITUD DE INSCRIPCION REGISTRO ESPECIAL DE PROVEEDORES DE LA ARMADA PRESENTADA POR.... Nombres completos o razón social

SOLICITUD DE INSCRIPCION REGISTRO ESPECIAL DE PROVEEDORES DE LA ARMADA PRESENTADA POR... Nombres completos o razón social Dirección: Almirante Señoret Nº 47, Valparaíso Fono: (032) 2784180 Hoja Nº 0 RESUMEN

SOLICITUD DE INSCRIPCION REGISTRO ESPECIAL DE PROVEEDORES DE LA ARMADA PRESENTADA POR... Nombres completos o razón social Dirección: Almirante Señoret Nº 47, Valparaíso Fono: (032) 2784180 Hoja Nº 0 RESUMEN

ANUNCIO PUBLICADO EN EL BOP DE CÁDIZ, Nº 46 DE

ANUNCIO PUBLICADO EN EL BOP DE CÁDIZ, Nº 46 DE 11/03/2014 Mediante Decreto de la Alcaldía de fecha 24/02/2014 se ha aprobado la convocatoria de subvención a Trabajadores Autónomos del Régimen Especial

ANUNCIO PUBLICADO EN EL BOP DE CÁDIZ, Nº 46 DE 11/03/2014 Mediante Decreto de la Alcaldía de fecha 24/02/2014 se ha aprobado la convocatoria de subvención a Trabajadores Autónomos del Régimen Especial

NORMAS PARA LA COTIZACIÓN DE LOS CERTIFICADOS DE DEPOSITO ARGENTINOS. TEXTO ORDENADO

NORMAS PARA LA COTIZACIÓN DE LOS CERTIFICADOS DE DEPOSITO ARGENTINOS. TEXTO ORDENADO Artículo 1: La cotización de Certificados de Depósito Argentinos (CEDEAR), emitidos de conformidad con las Normas de

NORMAS PARA LA COTIZACIÓN DE LOS CERTIFICADOS DE DEPOSITO ARGENTINOS. TEXTO ORDENADO Artículo 1: La cotización de Certificados de Depósito Argentinos (CEDEAR), emitidos de conformidad con las Normas de

Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR. Instrucciones para confeccionar la Declaración Jurada Nº 1899

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

ANEXO III ORGANIZACIONES ADJUDICATARIAS CAPÍTULO I SUSCRIPCIÓN DE CONVENIOS DE EJECUCIÓN

45 ANEXO III ORGANIZACIONES ADJUDICATARIAS CAPÍTULO I SUSCRIPCIÓN DE CONVENIOS DE EJECUCIÓN A.- La organización adjudicataria, luego de la notificación de adjudicación correspondiente debe presentarse

45 ANEXO III ORGANIZACIONES ADJUDICATARIAS CAPÍTULO I SUSCRIPCIÓN DE CONVENIOS DE EJECUCIÓN A.- La organización adjudicataria, luego de la notificación de adjudicación correspondiente debe presentarse

NORMAS EXONERACION DEL PAGO DEL SALDO DEL IMPUESTO A LA RENTA 2015 Resolución del SRI 366 Registro Oficial Suplemento 829 de 30-ago-2016

NORMAS EXONERACION DEL PAGO DEL SALDO DEL IMPUESTO A LA RENTA 2015 Resolución del SRI 366 Registro Oficial Suplemento 829 de 30-ago-2016 No. NAC-DGERCGC16-00000366 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

NORMAS EXONERACION DEL PAGO DEL SALDO DEL IMPUESTO A LA RENTA 2015 Resolución del SRI 366 Registro Oficial Suplemento 829 de 30-ago-2016 No. NAC-DGERCGC16-00000366 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

FORMATO IFT - CONCESIÓN ÚNICA TIPO A. CONCESIÓN ÚNICA PARA USO COMERCIAL

FORMATO IFT - CONCESIÓN ÚNICA TIPO A. CONCESIÓN ÚNICA PARA USO COMERCIAL Titular de la Unidad de Concesiones y Servicios: De conformidad con la Ley Federal de Telecomunicaciones y Radiodifusión y los Lineamientos

FORMATO IFT - CONCESIÓN ÚNICA TIPO A. CONCESIÓN ÚNICA PARA USO COMERCIAL Titular de la Unidad de Concesiones y Servicios: De conformidad con la Ley Federal de Telecomunicaciones y Radiodifusión y los Lineamientos

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

DOCUMENTACION REQUERIDA PARA PROCESO DE APELACIONES SEJ

DOCUMENTACION REQUERIDA PARA PROCESO DE APELACIONES SEJ El sistema de apelaciones tiene la exclusiva funcionalidad para recepción de documentación en caso de pagos suspendidos, por cotizaciones de salud

DOCUMENTACION REQUERIDA PARA PROCESO DE APELACIONES SEJ El sistema de apelaciones tiene la exclusiva funcionalidad para recepción de documentación en caso de pagos suspendidos, por cotizaciones de salud

PREGUNTAS FRECUENTES SUBSIDIOS

PREGUNTAS FRECUENTES SUBSIDIOS PREGUNTAS FRECUENTES Dónde debo entregar la licencia médica y con qué plazo? Para trabajadores dependientes se debe presentar la licencia médica que no sea electrónica a

PREGUNTAS FRECUENTES SUBSIDIOS PREGUNTAS FRECUENTES Dónde debo entregar la licencia médica y con qué plazo? Para trabajadores dependientes se debe presentar la licencia médica que no sea electrónica a

CIRCULAR EXTERNA

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

PRINCIPALES, ADMINISTRADORES Y LIQUIDADORES Y SU ACTUALIZACION CONTINUA. MODIFICA OFICIO CIRCULAR N DE 9 DE JUNIO DE 2000.

MAT.: REGISTRO PÚBLICO DE PRESIDENTES, DIRECTORES, GERENTES, EJECUTIVOS PRINCIPALES, ADMINISTRADORES Y LIQUIDADORES Y SU ACTUALIZACION CONTINUA. MODIFICA OFICIO CIRCULAR N 3.572 DE 9 DE JUNIO DE 2000.

MAT.: REGISTRO PÚBLICO DE PRESIDENTES, DIRECTORES, GERENTES, EJECUTIVOS PRINCIPALES, ADMINISTRADORES Y LIQUIDADORES Y SU ACTUALIZACION CONTINUA. MODIFICA OFICIO CIRCULAR N 3.572 DE 9 DE JUNIO DE 2000.

Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

(mayo 10) Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

Formulario L. Solicitud de inscripción de empresa nueva en el registro de empresas de transporte profesional de cargas.

Página 1 de 6 Trámite Nº: (DECRETO 253/009 Y RESOLUCIÓN MINISTERIAL DEL 28/04/2009) El suscrito, En representación de la empresa declara estar en conocimiento del Decreto 253/009 y de la RESOLUCIÓN MINISTERIAL

Página 1 de 6 Trámite Nº: (DECRETO 253/009 Y RESOLUCIÓN MINISTERIAL DEL 28/04/2009) El suscrito, En representación de la empresa declara estar en conocimiento del Decreto 253/009 y de la RESOLUCIÓN MINISTERIAL

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

Informe Jurídico. Ley N , modifica el Artículo 177. del Código del Trabajo. de la construcción. En lo relativo a las formalidades

3 e n e r o 2 0 0 3 de la construcción Informe Jurídico Ley N 0 19.844, modifica el Artículo 177 del Código del Trabajo FISCALÍA Cámara Chilena de la Construcción Marchant Pereira No 10 Piso 3 Providencia

3 e n e r o 2 0 0 3 de la construcción Informe Jurídico Ley N 0 19.844, modifica el Artículo 177 del Código del Trabajo FISCALÍA Cámara Chilena de la Construcción Marchant Pereira No 10 Piso 3 Providencia

Reglamento Autorización de Negociación de Títulos Públicos GUÍA Sección IX Control de los documentos y los registros

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Instructivo de Donaciones

Instructivo de Donaciones Contenido 1. Definiciones... 3 2. Cuadro Resumen... 4 3. Artículo 46, Ley 3.063 Rentas Municipales... 6 Donantes... 6 Forma de Donación... 6 Fin de la Donación... 6 Acreditación...

Instructivo de Donaciones Contenido 1. Definiciones... 3 2. Cuadro Resumen... 4 3. Artículo 46, Ley 3.063 Rentas Municipales... 6 Donantes... 6 Forma de Donación... 6 Fin de la Donación... 6 Acreditación...

Viernes 20 de septiembre de 2013 DIARIO OFICIAL (Segunda Sección)

") Marque con una X el tipo de solicitud de que se trate: Autorización ACUSE DE RECIBO Si va a realizar alguno de los siguientes trámites proporcione el número y fecha de oficio con el que se otorgó la autorización.

Marque con una X el tipo de solicitud de que se trate: Autorización ACUSE DE RECIBO Si va a realizar alguno de los siguientes trámites proporcione el número y fecha de oficio con el que se otorgó la autorización.

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

Ley Nº Entre algunos aspectos relevantes que se establecen a través del artículo 84º-A encontramos:

Ley Nº 29451 Ley que modifica el Decreto Ley Nº 19990, Sistema Nacional de Pensiones de la Seguridad Social, y establece el Régimen Especial de Jubilación para la Sociedad Conyugal y las Uniones de Hecho

Ley Nº 29451 Ley que modifica el Decreto Ley Nº 19990, Sistema Nacional de Pensiones de la Seguridad Social, y establece el Régimen Especial de Jubilación para la Sociedad Conyugal y las Uniones de Hecho

Div. de Operaciones Sección Recaudación. Recaudación Div. Jurídica Sección Transparencia y Normativa

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES.

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. OPERACIÓN RENTA AÑO TRIBUTARIO 2013. Conforme a los artículos 36, 37, 38 y 39 de

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. OPERACIÓN RENTA AÑO TRIBUTARIO 2013. Conforme a los artículos 36, 37, 38 y 39 de

FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

Resolución No. NAC-DGERCGC EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS. Considerando:

Resolución No. NAC-DGERCGC09-00089 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que, el Art. 40A de la Ley Orgánica de Régimen Tributario Interno crea la obligación para las personas

Resolución No. NAC-DGERCGC09-00089 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que, el Art. 40A de la Ley Orgánica de Régimen Tributario Interno crea la obligación para las personas

1. CÓDIGO DEL BANCO Corresponde al código que identifica al banco.

Hoja 1 CODIGO : P38 NOMBRE : TARJETAS DE CRÉDITO SISTEMA : Productos PERIODICIDAD : Mensual PLAZO : 9 días hábiles Primer registro 1. Código del banco...9(03) 2. Identificación del archivo...x(03) 3. Período...P(06)

Hoja 1 CODIGO : P38 NOMBRE : TARJETAS DE CRÉDITO SISTEMA : Productos PERIODICIDAD : Mensual PLAZO : 9 días hábiles Primer registro 1. Código del banco...9(03) 2. Identificación del archivo...x(03) 3. Período...P(06)

Crédito Comercial Persona natural

Crédito Comercial Persona natural Requisitos Poseer o abrir una cuenta en Banco Bicentenario del Pueblo, para el descuento de las cuotas. Presentar todos los recaudos necesarios, en cualquiera de nuestras

Crédito Comercial Persona natural Requisitos Poseer o abrir una cuenta en Banco Bicentenario del Pueblo, para el descuento de las cuotas. Presentar todos los recaudos necesarios, en cualquiera de nuestras

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

Boletín sobre Principales novedades de la Ley de Emprendedores que afectan a la Ley Concursal

Boletín sobre Principales novedades de la Ley de Emprendedores que afectan a la Ley Concursal NOVEDADES EN LEY CONCURSAL Nos complace informarles acerca de las importantes modificaciones concursales recientemente

Boletín sobre Principales novedades de la Ley de Emprendedores que afectan a la Ley Concursal NOVEDADES EN LEY CONCURSAL Nos complace informarles acerca de las importantes modificaciones concursales recientemente

NORMA DE CARACTER GENERAL N. A las empresas mineras

REF: CALIFICACION DE LA GARANTIA DE CIERRE DE FAENAS E INSTALACIONES MINERAS. LEY Nº 20.551. NORMA DE CARACTER GENERAL N A las empresas mineras En virtud de lo dispuesto en el artículo N 54 de la Ley N

REF: CALIFICACION DE LA GARANTIA DE CIERRE DE FAENAS E INSTALACIONES MINERAS. LEY Nº 20.551. NORMA DE CARACTER GENERAL N A las empresas mineras En virtud de lo dispuesto en el artículo N 54 de la Ley N

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Formulario de Solicitud de Inscripción y Autorización de Fideicomiso de Oferta Pública

1. Denominación del fideicomiso de a inscribir en el Registro: 2. Fiduciario de fideicomisos de : b) Objeto Social: c) Registro Nacional de Contribuyentes (RNC): e) Capital suscrito f) Capital Autorizado

1. Denominación del fideicomiso de a inscribir en el Registro: 2. Fiduciario de fideicomisos de : b) Objeto Social: c) Registro Nacional de Contribuyentes (RNC): e) Capital suscrito f) Capital Autorizado

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012.

por el cual se reglamenta la Ley 1607 de 2012.") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto FRANQUICIAS DIPLOMATICAS PARA LA IMPORTACION DE AUTOMOTORES Disposición 41/2008 Requisitos mínimos a suministrar

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto FRANQUICIAS DIPLOMATICAS PARA LA IMPORTACION DE AUTOMOTORES Disposición 41/2008 Requisitos mínimos a suministrar

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

PRESENTACIÓN. San Carlos de Guatemala, con el afán de mejorar la gestión administrativa del

PRESENTACIÓN La Junta Administradora del Plan de Prestaciones de la Universidad de San Carlos de Guatemala, con el afán de mejorar la gestión administrativa del Plan, mediante Punto SEXTO, del Acta 19-2001

PRESENTACIÓN La Junta Administradora del Plan de Prestaciones de la Universidad de San Carlos de Guatemala, con el afán de mejorar la gestión administrativa del Plan, mediante Punto SEXTO, del Acta 19-2001

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

CÓMO OBTENGO MI PATENTE COMERCIAL?

PATENTES COMERCIALES Requisitos para solicitar una patente comercial El presente instructivo cumple el propósito de informar y orientar al contribuyente vecino de Algarrobo en los trámites de solicitud

PATENTES COMERCIALES Requisitos para solicitar una patente comercial El presente instructivo cumple el propósito de informar y orientar al contribuyente vecino de Algarrobo en los trámites de solicitud

INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES

GUÍA Nº 5 INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES En el caso de que el profesional actuante, a efectos de dar cumplimiento a lo establecido en el Pronunciamiento Nº 19 y siguiendo su