NORMA DE INFORMACIÓN FINANCIERA C-1: EFECTIVO Y EQUIVALENTES DE EFECTIVO

|

|

|

- Andrés Rivas Medina

- hace 6 años

- Vistas:

Transcripción

1 NORMA DE INFORMACIÓN FINANCIERA C-1: EFECTIVO Y EQUIVALENTES DE EFECTIVO 1

2 Índice Introducción. 3 Desarrollo teórico practico 4-10 Objetivo 5 Alcance.. 5 Definición de términos..6 Normas de valuación 7-8 Normas de presentación. 8 Normas de revelación.8-9 Apéndice A- Bases para conclusiones Conclusiones.. 12 Bibliografía...12 Anexo # 1.13 Anexo # Anexo #

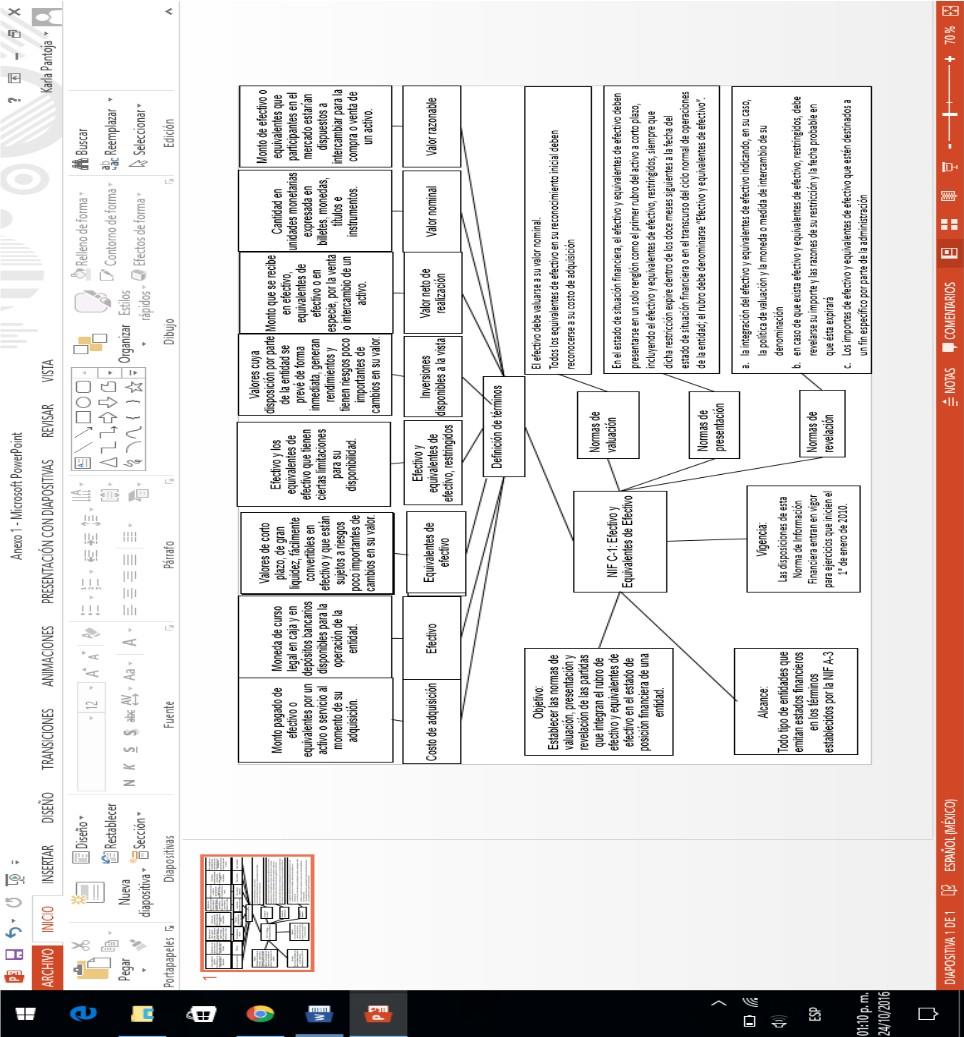

3 INTRODUCCIÓN La NIF C-1 es la primera norma que forma parte de la serie C, aquí les presentaremos las partes que hemos considerado más importantes, la historia de esta norma, su proceso de auscultación así como cada uno de sus componentes, una vez ya transformado. Esta norma de información financiera tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas que integran el rubro de efectivo y equivalentes en el estado de posición financiera de una entidad 3

4 DESARROLLO TEÓRICO PRÁCTICO NIF C-1: Efectivo y Equivalentes de Efectivo En nuestro país, la normatividad contable referente al efectivo tiene varios años de haberse emitido. En el año 2001 se modificó el Boletín C-1, Efectivo (Boletín C-1), el cual trajo consigo un cambio importante que consistió en separar de la norma de efectivo todo lo correspondiente a instrumentos financieros para incluirse en otras Normas de Información Financiera (NIF). Razones para emitir esta norma En el 2008, el CINIF emitió la NIF B-2, Estado de flujos de efectivo (NIF B-2), la cual hace precisiones al tratamiento contable del efectivo. Por lo anterior, el CINIF acordó que era necesario modificar el Boletín C-1 con la finalidad de que sus disposiciones sean consistentes con la NIF B-2. Principales cambios en relación con pronunciamientos anteriores La NIF C-1, Efectivo (NIF C-1), incluye los siguientes cambios en relación con pronunciamientos anteriores: a) Se modifica el concepto de efectivo para ser consistente con la NIF B-2; b) incorpora los conceptos de: efectivo restringido; equivalentes de efectivo; inversiones disponibles a la vista; y valor razonable. c) se modifica el Boletín C-2, Instrumentos financieros, en sus párrafos 26 y 27 que respectivamente definen a los instrumentos financieros conservados a vencimiento e instrumentos financieros con fines de negociación; y 4

5 d) se modifica el término de inversiones temporales a la vista incluida en la NIF B- 2 para quedar como inversiones disponibles a la vista, sin afectar su definición. Bases del Marco Conceptual que se utilizaron para la elaboración de esta NIF La NIF C-1 se fundamenta en el Marco Conceptual de la Serie NIF A, especialmente en la NIF A-7, Presentación y revelación (NIF A-7) y en la NIF A-6, Reconocimiento y valuación (NIF A-6). En cuanto a la NIF A-7, la NIF C-1 coadyuva a la adecuada presentación en los estados financieros del efectivo, equivalentes de efectivo, efectivo restringido e inversiones disponibles a la vista, en los rubros correspondientes del balance general. Asimismo, la NIF C-1 se fundamenta en la NIF A-6 la cual establece la posibilidad de utilizar, para ciertas valuaciones contables, la cifra nominal o el valor razonable dependiendo de los diferentes componentes de efectivo. Convergencia con las Normas Internacionales de Información Financiera Esta NIF converge con: los conceptos, normas de valuación, presentación y revelación relacionados con el efectivo que se encuentran incluidos en la Norma Internacional de Contabilidad 7, Estado de flujos de efectivo (NIC-7). INTEGRACIÓN La NIF C-1, Efectivo, está integrada por los párrafos 1 20 los cuales tienen el mismo carácter normativo. La NIF C-1 debe aplicarse de forma integral y entenderse en conjunto con el Marco Conceptual establecido en la serie NIF A. OBJETIVO Esta norma de información financiera tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas que integran el rubro de efectivo y equivalentes en el estado de posición financiera de una entidad 5

6 ALCANCE Las disposiciones de esta NIF son aplicables a todo tipo de entidades que emitan estados financieros en los términos establecidos por la NIF A-3, necesidades de los usuarios y objetivos de los estados financieros. DEFINICIÓN DE TÉRMINOS Los términos que se listan a continuación se utilizan en esta nif con los significados que especifican: Costo de adquisición: es el monto pagado de efectivo o equivalentes por un activo o servicio al momento de su adquisición Efectivo: es la moneda de curso legal y la moneda extranjera en caja y en depósitos bancarios disponibles para la operación de la entidad ; tales como las disponibilidades en cuenta de cheques, giros bancarios, telegráficos o postales y remesas en tránsito. Equivalentes de efectivo: son valores de corto plazo de alta liquidez, fácilmente convertibles en efectivo, que están sujetos a riesgos poco importantes de cambios en su valor y se mantienen para cumplir compromisos de corto plazo más que para propósitos de inversión; pueden estar denominados en moneda nacional o extranjera. Efectivo y equivalentes de efectivo, restringidos: son el efectivo y los equivalentes de efectivo que tienen ciertas limitaciones para su disponibilidad, las cuales normalmente son de tipo contractual o legal. Instrumentos financieros de alta liquidez :son valores cuya disposición por parte de la entidad se prevé de forma inmediata y tienen riesgos poco importantes de cambios en su valor; Valor neto de realización: es el monto que se recibe en efectivo, equivalentes de efectivo o en especie, por la venta o intercambio de un activo. 6

7 Valor nominal: es la cantidad en unidades monetarias expresada en billetes, monedas, títulos e instrumentos. Valor razonable: es el importe que, a la fecha de valuación, se recibirá por vender un activo o se pagaría por transferir o liquidar un pasivo en una transacción ordenada entre participantes de mercado; es decir entre partes interesadas, independientes, dispuestas e informadas, en una transacción de libre competencia. NORMAS DE VALUACIÓN Efectivo: El efectivo, tanto en su reconocimiento inicial como en el posterior, debe valuarse a su valor razonable, que es su valor nominal. En el caso de moneda extranjera, su valor razonable debe convertirse al tipo de cambio con el que la entidad pudo haberlo realizado a la fecha de cierre de los estados financieros. Efectivo y equivalentes de efectivo: Todos los equivalentes de efectivo, en su reconocimiento inicial, deben valuarse a su valor razonable. Reconocimiento posterior de los equivalentes de efectivo: Los equivalentes de efectivo representados por metales preciosos amonedados deben valuarse a su valor razonable. Los efectos por cambios en su valor deben reconocerse en el estado de resultado integral conforme se devenguen. Los equivalentes de efectivo denominados en moneda extranjera deben convertirse o re expresarse utilizando el tipo de cambio con el que la entidad pudo haberlos realizado a la fecha de cierre de los estados financieros. Los efectos de tales conversiones deben reconocerse en el estado de resultado integral conforme se devenguen. Los equivalentes de efectivo denominados en otra medida de intercambio, como es el caso de las Unidades de Inversión (UDI), deben convertirse o re expresarse a la medida de intercambio correspondiente a la fecha de cierre de los estados 7

8 financieros. Los efectos por cambios en su conversión o re expresión deben reconocerse en el estado de resultado integral conforme se devenguen. Los instrumentos financieros de alta liquidez deben valuarse con base en lo establecido en la norma de instrumentos financieros, de acuerdo con intención que se mantenga para cada tipo de instrumento; por ejemplo, instrumento con fines de negociación o conservado a vencimiento. NORMAS DE PRESENTACIÓN En el estado de situación financiera, el efectivo y equivalente de efectivo deben presentarse en un solo renglón, como el primer rubro del activo a corto plazo, incluyendo el efectivo y equivalentes de efectivo restringidos, siempre que dicha restricción expire dentro de los doce meses siguientes a la fecha del estado de situación financiera o en el transcurso del ciclo normal de operaciones de la entidad; el rubro debe denominarse Efectivo y equivalentes de efectivo. Si la restricción expira en fecha posterior a las referencias anteriores, dicho concepto debe presentarse en el activo a largo plazo y debe denominarse Efectivo y equivalentes de efectivo restringidos. El monto de los cheques emitidos con anterioridad a la fecha de los estados financieros que estén pendientes de entrega a los beneficiarios debe reincorporarse al rubro de efectivo reconociendo el pasivo correspondiente. Cuando no se tengan convenios de compensación con la institución financiera correspondiente, los sobregiros deben mostrarse como un pasivo a corto plazo, aun cuando se mantengan otras cuentas de cheques con saldo deudor en la misma institución. Con base en la NIF B-3, Estado de resultado integral, deben presentarse los siguientes conceptos generados por el efectivo y equivalentes de efectivo: a) Intereses devengados b) Fluctuaciones cambiarias de los rubros denominados en moneda extranjera o en alguna otra medida de intercambio; y c) Ajustes a valor razonable. NORMAS DE REVELACIÓN En las notas a los estados financieros debe revelarse información acerca de lo siguiente: 8

9 a) La integración del efectivo y equivalentes de efectivo indicando, en su caso, la política de valuación o la moneda o medida de intercambio de su denominación; b) En caso de que exista efectivo y equivalentes de efectivo, restringidos, debe revelarse el importe y las razones de su restricción y la fecha probable en que ésta expirará; c) Los importes de efectivo que estén destinados a un fin específico por parte de la administración; y d) El efecto de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación del efectivo en moneda extranjera, en metales preciosos amonedados y en inversiones disponibles a la vista, entre la fecha de los estados financieros y la fecha en que son autorizados para su emisión. TRANSITORIOS La NIC C-1 modifica los siguientes términos incluidos en la NIF B-2 para quedar como sigue: Efectivo Es la moneda de curso legal en caja y en depósitos bancarios a la vista disponibles para la operación de la entidad; tales como, lo que se tiene las disponibilidades en cuentas de cheques, giros bancarios, telegráficos o postales y remesas en tránsito; El rubro de efectivo también incluye partidas consideradas como equivalentes de efectivo; Equivalentes de efectivo Son valores de corto plazo, de gran liquidez, fácilmente convertibles en efectivo y que están sujetos riesgos poco significativos importantes en su valor, tales como: monedas extranjeras, metales preciosos amonedados e inversiones temporales a la vista disponibles a la vista; Flujos de efectivo Son entradas y salidas de efectivo y equivalentes de efectivo; Entradas de efectivo 9

10 Son operaciones que provocan aumentos del saldo de efectivo y equivalentes de efectivo; Salidas de efectivo Son operaciones que provocan disminuciones del saldo de efectivo y equivalentes de efectivo. APÉNDICE A-BASES PARA CONCLUSIONES Antecedentes El Consejo Mexicano de Normas de Información Financiera (CINIF) preparó el proyecto de NIF C-1 Efectivo (NIF C-1), el cual estuvo en auscultación del 8 de mayo al 8 de agosto de Nombre de la norma La NIF C-1 auscultada se denominó Efectivo. Al respecto, hubo algunos comentarios recibidos que sugirieron un cambio de nombre a Efectivo y equivalentes de efectivo. Efectivo y equivalente de efectivo En el proceso de auscultación se recibieron sugerencias de que el término de equivalentes de efectivo se definiera por separado de término de efectivo. Esta sugerencia se basa en que de esta forma es más claro establecer normas de valuación para cada una de estas partidas. El CINIF aceptó esta propuesta, aunque la NIF C-1 al final requiere que ambos conceptos se presenten en un mismo rubro. Efectivo y equivalentes de efectivo, restringidos En el proyecto auscultado, se requería que el efectivo restringido se presentara de forma segregada del renglón de efectivo en el estado de posición financiera; dicho requerimiento mencionaba: El efectivo debe presentarse en el balance general como el primer rubro del activo circulante sin incluir el efectivo restringido, este requerimiento provenía del anterior Boletín C-1, Efectivo (Boletín C-1). Al respecto, hubo opiniones que mencionaron que el efectivo y equivalentes de efectivo deberían incluir las partidas restringidas, dado que éstas últimas también tienen la característica de ser partidas de operación y el separarlas causaría confusión. 10

11 Inversiones disponibles a la vista La normatividad anterior a la NIF C-1 contemplaba el término de inversiones temporales a la vista como un tipo de equivalentes de efectivo; sin embrago, al analizar esta partida, el CINIF consideró que dichas intervenciones se caracterizan más que por su temporalidad, por su disponibilidad. Por lo tanto, el término de inversiones temporales a la vista se modificó para quedar dentro de la NIF C-1 como inversiones disponibles a la vista. También se hizo la modificación correspondiente en la NIF B-2, Estado de flujos de efectivo. La NIF C-1 hacía referencia a que las inversiones disponibles a la vista eran instrumentos financieros de muy corto plazo, hubo comentarios sobre este tema, en el sentido que no era claro el término muy corto plazo y que era mejor identificar las inversiones disponibles a la vista como aquellas inversiones cuyo plazo de vencimiento es de tres meses a partir de la fecha de su adquisición, tal como lo establece la Norma Internacional de Contabilidad 7, Estado de Flujos de Efectivo. Finalmente otros comentarios recibidos propusieron que no se hiciera referencia al término de instrumentos financieros en la definición de inversiones disponibles a la vista dado que esto es confuso porque este tema es tratado por el Boletín C-2 Instrumentos Financieros. CONSEJO EMISOR DEL CINIF QUE APROBÓ LA EMISIÓN DE LA NIF C-1 Esta norma de información financiera C-1 fue aprobada por unanimidad por el Consejo Emisor del CINIF que está integrado por: Presidente: C.P.C. Felipe Pérez Cervantes. Miembros: C.P.C. Alfonso Campaña Roiz. C.P.C. Luis Antonio Cortés Moreno. C.P.C. Elsa Beatriz García Bojorges. C.P.C. Juan Mauricio Gras Gas. Otros colaboradores que participaron en la elaboración de la NIF C-1: C.P.C. Jessica Valeria García Mercado. 11

12 CONCLUSIÓN Al término de este trabajo podemos identificar la partes más importantes que abarca esta Norma de Información Financiera, el objetivo, alcance, cada una de las partes que lo integran, los cambios que existieron durante su proceso de auscultación y sobre todo, dar a conocer de qué manera beneficia al usuario general La definición de los términos como costo de adquisición, efectivo, equivalentes de efectivo y equivalentes de efectivo restringido, instrumentos financieros de alta liquidez, valor neto de realización, valor nominal, valor razonable, son de vital importancia como primer encuentro a esta norma, posteriormente identificar las normas de valuación, de presentación y de revelación son prácticamente la base que le dan vida a esta NIF. BIBLIOGRAFÍA Normas de Información Financiera. Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C. IMCP 2016 Gerardo Guajardo Cantú, Nora E. Andrade de Guajardo, Contabilidad Financiera 5ed. McGraw-Hill. 12

13 13

14 ANEXO # 1 14

15 15

16 ANEXO # 2 PREGUNTAS ABIERTAS 1. Qué boletín fue modificado en el año 2001? R= El Boletín C-1, Efectivo 2. Con qué motivo el CINIF modificó el Boletín C-1, Efectivo? R=Con la finalidad de que sus disposiciones sean consistentes con la NIF B Por qué término se sustituyó el término de Inversiones temporales a la vista? R=Por el término de Inversiones disponibles a la vista 4. Con qué Norma Internacional de Contabilidad converge la NIF C-1? R= Con la NIC 7, Estado de flujos de efectivo 5. Cuál es el objetivo de la NIF C-1? R= Establecer las normas de valuación, presentación y revelación de las partidas que integran el rubro de efectivo y equivalentes en el estado de posición financiera de una entidad 6. cuál es el alcance de la NIF C-1? R=Esta NIF es aplicable a todo tipo de entidades que emitan estados financieros 7. Es el monto pagado de efectivo o equivalentes por un activo o servicio al momento de su adquisición: R= Costo de adquisición 16

17 8. Son valores de corto plazo de alta liquidez, fácilmente convertibles en efectivo: R=Equivalentes de efectivo 9..- cómo debe valuarse el efectivo en moneda extranjera? R= en el caso de efectivo en moneda extranjera, su valor debe convertirse al tipo de cambio con el que la entidad pudo haberlo realizado a la fecha de cierre de los estados financieros qué debe reconocerse en el estado de resultado integral respecto a metales preciosos amonedados? R= los efectos por cambios en el valor de metales preciosos amonedados qué debe hacerse cuando se tiene un cheque emitido pero pendiente de cobrar? R= debe reincorporarse al rubro de efectivo reconociendo el pasivo correspondiente Menciona un tipo de información que debe revelarse en las notas a los estados financieros respecto a efectivo y equivalentes de efectivo. R= debe revelarse en caso de existir efectivo o equivalentes restringidos, el importe de estos así como las razones de su restricción y la fecha en que ésta expirará 13. Qué son los instrumentos financieros de alta liquidez? R= son valores cuya disposición por parte de la entidad se prevé de forma inmediata y tienen riesgos poco importantes de cambios en su valor 14. La NIF C-1 estuvo en proceso de auscultación desde: R= 8 de mayo al 8 de agosto de Son entradas y salidas de efectivo y equivalentes de efectivo. R= flujos de efectivo 17

18 ANEXO # 3 REACTIVOS CON OPCIÓN MÚLTIPLE 1. Se separó del Boletín C-1 todo lo relacionado a: a) Efectivo b) Instrumentos Financieros c) Flujos de Efectivo d) Inversiones temporales 2. En qué año se emitió la NIF B-2? a) 2005 b) 2006 c) 2007 d) Estos son algunos términos tratados en la NIF, excepto: a) Valor de liquidación b) Valor neto de realización c) Valor nominal d) Valor razonable 4. Qué NIFs de la Serie A se utilizaron para elaborar la NIF C-1? a) NIF A-7 y A-8 b) NIF A-5 y A-7 c) NIF A-4 Y A-7 d) NIF A-6 y A-7 5. Con qué Norma Internacional de Contabilidad converge la NIF C-1? a) NIC 3 b) NIC 6 c) NIC 7 d) NIC 8 6. Es la moneda de curso legal y la moneda extranjera en caja y en depósitos bancarios disponibles para la operación de la entidad; tales como las disponibilidades en cuenta de cheques, giros bancarios, telegráficos o postales y remesas en tránsito. A) Dólar B) Instrumentos financieros C) Efectivo D) Restringidos 18

19 7. Son el efectivo y los equivalentes de efectivo que tienen ciertas limitaciones para su disponibilidad, las cuales normalmente son de tipo contractual o legal. A) Costo de adquisición B) Equivalentes de efectivo C) Objetivo D) Efectivo y equivalentes de efectivo, restringidos 8. Es la cantidad en unidades monetarias expresada en billetes, monedas, títulos e instrumentos A) Efectivo B) Valor nominal C) Valor de realización D) Valor razonable 9. Es el monto que se recibe en efectivo, equivalentes de efectivo o en especie, por la venta o intercambio de un activo. A) Valor nominal B) Valor razonable C) Valor de realización D) Costo de adquisición 10. Es el importe que, a la fecha de valuación, se recibirá por vender un activo o se pagaría por transferir o liquidar un pasivo en una transacción ordenada entre participantes de mercado A) Valor razonable B) Valor nominal C) Costo de adquisición D) Valor de realización 11. Con base en la NIF B-3, deben presentarse en el resultado integra de financiamiento los conceptos generados por efectivos y equivalentes excepto: a) ajustes al valor razonable b) intereses devengados c) la fecha en que expirará dicha restricción d) las fluctuaciones cambiarias de los rubros denominados en moneda extranjera o en alguna otra medida de intercambio 19

20 12. Los importes de efectivo y equivalentes de efectivo que estén destinados a un fin específico por parte de la administración, lo anterior hace referencia a una norma de: a) Normas de valuación b) Normas de presentación c) Normas de supletoriedad d) Normas de revelación El efectivo y equivalente de efectivo no restringido o que la restricción expire dentro de los doce meses siguientes a la fecha del estado de situación financiera debe presentarse en un solo renglón como el: a) Primer rubro del activo a corto plazo b) Último rubro del activo a corto plazo c) Primer rubro del activo a largo plazo d) Último rubro del activo a largo plazo 14. Tanto en su reconocimiento inicial como en el posterior, deben valuarse a su valor razonable a) Moneda extranjera b) Efectivo c) Equivalentes de moneda extranjera d) Metales precioso amonedados 15. Estado financiero en donde debe reconocerse las conversiones de la moneda extranjera al tipo de cambio con el que la entidad pudo haberlos realizado a) Estado de variaciones en el capital b) Estado de situación financiera c) Estado de flujo de efectivo d) Estado de resultado integral 16. Cuáles son aquellas inversiones cuyo plazo de vencimiento es de tres meses a partir de su fecha de adquisición? a) Costo de adquisición b) Inversiones disponibles a la vista c) Inversiones temporales a la vista d) Inversiones en la mira 17. Cuáles son las operaciones que provocan disminuciones del saldo de efectivo y equivalentes de efectivo? a) Aumentos de efectivo 20

21 b) Flujos de efectivo c) Salidas de capital contable d) Salidas de efectivo 18. Otros comentarios recibidos propusieron que no se hiciera referencia al término de instrumentos financieros en la definición de dado que esto es confuso porque este tema es tratado por el Boletín C-2 Instrumentos Financieros. Por lo anterior la NIF C-1 promulgada por el CINIF utilizó mejor el término de a) Efectivo y equivalentes de efectivo, restringidos-inversiones b) Inversiones temporales a la vista-financiamiento c) Inversiones disponibles a la vista-inversiones d) Inversiones disponibles a la vista-financiamiento 19. La NIF C-1 auscultada se denominó Efectivo. Al respecto hubo algunos comentarios que sugirieron un cambio de nombre. Cómo se llama actualmente esta norma? a) Efectivo y equivalentes de efectivo b) Efectivo y equivalente de efectivo restringidos c) Efectivo y flujos de efectivo d) Efectivo e inversiones disponibles a la vista 20. Cómo le llamamos al dinero en efectivo que ha sido separado por la administración para un uso específico? a) Inversiones temporales a la vista b) Efectivo y equivalentes de efectivo, restringidos c) Instrumentos financieros d) Inversiones disponibles a la vista 21

PROYECTO PARA AUSCULTACIÓN. Para recibir comentarios a más tardar el 8 de agosto de 2009. Norma de Información Financiera C 1.

No. 051 09 Mayo de 2009 PROYECTO PARA AUSCULTACIÓN Para recibir comentarios a más tardar el 8 de agosto de 2009 Norma de Información Financiera C 1 Efectivo Este proyecto para auscultación de Norma de

No. 051 09 Mayo de 2009 PROYECTO PARA AUSCULTACIÓN Para recibir comentarios a más tardar el 8 de agosto de 2009 Norma de Información Financiera C 1 Efectivo Este proyecto para auscultación de Norma de

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

CONSEJO MEXICANO PARA LA INVESTIGACIÓN Y DESARROLLO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C. CINIF

DERECHOS RESERVADOS CONFORME A LA LEY, POR EL AUTOR Y POR EL COLEGIO DE CONTADORES PUBLICOS DE MEXICO, A.C. PROHIBIDA LA REPRODUCCION TOTAL O PARCIAL DE ESTA OBRA POR CUALQUIER MEDIO, SIN AUTORIZACION

DERECHOS RESERVADOS CONFORME A LA LEY, POR EL AUTOR Y POR EL COLEGIO DE CONTADORES PUBLICOS DE MEXICO, A.C. PROHIBIDA LA REPRODUCCION TOTAL O PARCIAL DE ESTA OBRA POR CUALQUIER MEDIO, SIN AUTORIZACION

NORMAS DE INFORMACIÓN FINANCIERA NIF B - 2

1 NORMAS DE INFORMACIÓN FINANCIERA NIF B - 2 EXPOSITOR L.C. Eduardo M. Enríquez Gutiérrez enriquezge@hotmail.com 2 SERIE NIF B NORMAS APLICABLES A LOS ESTADOS FINANCIEROS EN SU CONJUNTO SERIE NIF B 3 NORMA

1 NORMAS DE INFORMACIÓN FINANCIERA NIF B - 2 EXPOSITOR L.C. Eduardo M. Enríquez Gutiérrez enriquezge@hotmail.com 2 SERIE NIF B NORMAS APLICABLES A LOS ESTADOS FINANCIEROS EN SU CONJUNTO SERIE NIF B 3 NORMA

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN OBJETIVO Establecer los criterios de valuación, presentación y revelación de los activos de larga duración de los cuales

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN OBJETIVO Establecer los criterios de valuación, presentación y revelación de los activos de larga duración de los cuales

Boletín Semanal sobre el Estado de Cuenta del Banco de México

10 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 6 de mayo. En la semana

10 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 6 de mayo. En la semana

Boletín Semanal sobre el Estado de Cuenta del Banco de México

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Boletín Semanal sobre el Estado de Cuenta del Banco de México

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

Boletín Semanal sobre el Estado de Cuenta del Banco de México

19 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 15 de mayo. En la semana

19 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 15 de mayo. En la semana

NIF B-6 ACUERDOS CON INVERSIONES CONJUNTAS INTRODUCCIÓN

NIF B-6 ACUERDOS CON INVERSIONES CONJUNTAS INTRODUCCIÓN Preámbulo A la fecha en que entra en vigor esta Norma de Información Financiera B-6 (NIF B-6), Acuerdos con inversiones conjuntas, en México no hay

NIF B-6 ACUERDOS CON INVERSIONES CONJUNTAS INTRODUCCIÓN Preámbulo A la fecha en que entra en vigor esta Norma de Información Financiera B-6 (NIF B-6), Acuerdos con inversiones conjuntas, en México no hay

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

Orientación a las Normas de Información Financiera ONIF 1. Presentación o revelación de la utilidad o pérdida de operación

Enero de 2008 Orientación a las Normas de Información Financiera ONIF 1 Presentación o revelación de la utilidad o pérdida de operación Esta Orientación a las Normas de Información Financiera es emitida

Enero de 2008 Orientación a las Normas de Información Financiera ONIF 1 Presentación o revelación de la utilidad o pérdida de operación Esta Orientación a las Normas de Información Financiera es emitida

Boletín Semanal sobre el Estado de Cuenta del Banco de México

23 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 19 de febrero. En

23 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 19 de febrero. En

Contabilidad Gerencial. SESIÓN 3: Reglas de Presentación de la Información Financiera

Contabilidad Gerencial SESIÓN 3: Reglas de Presentación de la Contextualización Para qué crees que sirven los estados financieros? El fin de la contabilidad es presentar información la cual se utiliza

Contabilidad Gerencial SESIÓN 3: Reglas de Presentación de la Contextualización Para qué crees que sirven los estados financieros? El fin de la contabilidad es presentar información la cual se utiliza

ALGUNAS DIFERENCIAS ENTRE NORMATIVA CHILENA VERSUS NORMATIVA IFRS. Obs. Boletines Técnicos Normativa IFRS

ALGUNAS DIFERENCIAS ENTRE NORMATIVA CHILENA VERSUS NORMATIVA IFRS Obs. Boletines Técnicos Normativa IFRS 1 Incorporamos la corrección monetaria, cuyo dato lo vemos reflejado en El Efecto Inflación sobre

ALGUNAS DIFERENCIAS ENTRE NORMATIVA CHILENA VERSUS NORMATIVA IFRS Obs. Boletines Técnicos Normativa IFRS 1 Incorporamos la corrección monetaria, cuyo dato lo vemos reflejado en El Efecto Inflación sobre

Norma de Información Financiera NIF B-3 Estado de resultado integral

Norma de Información Financiera NIF B-3 Estado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards Board) NIC 1 Presentación de los Estados

Norma de Información Financiera NIF B-3 Estado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards Board) NIC 1 Presentación de los Estados

Pwc. Conversión n de moneda extranjera. INIF 5, 6 y 7, Interpretaciones del Instrumentos derivados. Estado de flujo de efectivo

Pwc NIF B15, B Conversión n de moneda extranjera INIF 5, 6 y 7, Interpretaciones del Boletín n C10, C Instrumentos derivados NIF B2, B Estado de flujo de efectivo C.P.C. Enrique Asiain C.P.C. Francisco

Pwc NIF B15, B Conversión n de moneda extranjera INIF 5, 6 y 7, Interpretaciones del Boletín n C10, C Instrumentos derivados NIF B2, B Estado de flujo de efectivo C.P.C. Enrique Asiain C.P.C. Francisco

DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

Definiciones, características y clasificación del Capital Contable.

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

Norma de Información Financiera B-15 CONVERSIÓN DE MONEDAS EXTRANJERAS

Norma de Información Financiera B-15 CONVERSIÓN DE MONEDAS EXTRANJERAS Esta Norma de Información Financiera (NIF) tiene como objetivo establecer las normas para el reconocimiento de las transacciones en

Norma de Información Financiera B-15 CONVERSIÓN DE MONEDAS EXTRANJERAS Esta Norma de Información Financiera (NIF) tiene como objetivo establecer las normas para el reconocimiento de las transacciones en

Situación Actual de las Normas de Contabilidad Nacionales e Internacionales

Situación Actual de las Normas de Contabilidad Nacionales e Internacionales El 31 de mayo de 2004 el Instituto Mexicano de Contadores Públicos, A.C. (IMCP) entrega la función normativa en Principios de

Situación Actual de las Normas de Contabilidad Nacionales e Internacionales El 31 de mayo de 2004 el Instituto Mexicano de Contadores Públicos, A.C. (IMCP) entrega la función normativa en Principios de

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015 Circular Única de Seguros Capítulo 1.1 Anexo Transitorio 8 México, D. F. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015 Circular Única de Seguros Capítulo 1.1 Anexo Transitorio 8 México, D. F. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO

Implicaciones en la información financiera por la aplicación de la LISF. CPC. Tarsicio Guevara Act. Patricio Belaunzarán

Implicaciones en la información financiera por la aplicación de la LISF CPC. Tarsicio Guevara Act. Patricio Belaunzarán Agenda Antecedentes El marco contable propuesto Principales impactos Valuación Medición

Implicaciones en la información financiera por la aplicación de la LISF CPC. Tarsicio Guevara Act. Patricio Belaunzarán Agenda Antecedentes El marco contable propuesto Principales impactos Valuación Medición

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL OBJETIVO Establecer los criterios generales para la presentación y estructura del estado de resultado integral, requerimientos mínimos de su contenido y criterios

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL OBJETIVO Establecer los criterios generales para la presentación y estructura del estado de resultado integral, requerimientos mínimos de su contenido y criterios

Principales Políticas Contables IFRS y Moneda Funcional

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

Estados Financieros Separados

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE. Párrafo Número. Definiciones 01-07

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013.

Corporación Cervesur S.A.A. Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013. 1. Identificación y actividad económica (a) Identificación- Corporación Cervesur

Corporación Cervesur S.A.A. Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013. 1. Identificación y actividad económica (a) Identificación- Corporación Cervesur

SUBSECRETARÍA DE EGRESOS MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL INSTRUCTIVOS PARA EL M ANEJO DE CUENTAS

1.1.1.1 ACTIVO ACTIVO CIRCULANTE EFECTIVO Y EQUIVALENTES EFECTIVO 1.1 Por la apertura de libros por el traspaso de saldos de las cuentas del ejercicio inmediato anterior. 4.4 Por el cobro de la prestación

1.1.1.1 ACTIVO ACTIVO CIRCULANTE EFECTIVO Y EQUIVALENTES EFECTIVO 1.1 Por la apertura de libros por el traspaso de saldos de las cuentas del ejercicio inmediato anterior. 4.4 Por el cobro de la prestación

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

Banco Base, S.A., Institución de Banca Múltiple Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012

31 de diciembre de 2013 y 2012") Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

Estado de Flujo de Efectivo. Contablidad III 2014

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre. Fernando Baroja Toquero Socio Director

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

NIFBdM B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES

NIFBdM B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES OBJETIVO Establecer los criterios particulares de presentación y revelación de cambios contables y correcciones de errores. 1 DEFINICIÓN DE TÉRMINOS

NIFBdM B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES OBJETIVO Establecer los criterios particulares de presentación y revelación de cambios contables y correcciones de errores. 1 DEFINICIÓN DE TÉRMINOS

NORMA INTERNACIONAL DE CONTABILIDAD No 7 ESTADO DE FLUJOS DE EFECTIVO (IAS 7)

") NORMA INTERNACIONAL DE CONTABILIDAD No 7 ESTADO DE FLUJOS DE EFECTIVO (IAS 7) Problema Considerado: El estado de flujos de efectivo es un estado financiero, que proporciona a los inversionistas y en general

NORMA INTERNACIONAL DE CONTABILIDAD No 7 ESTADO DE FLUJOS DE EFECTIVO (IAS 7) Problema Considerado: El estado de flujos de efectivo es un estado financiero, que proporciona a los inversionistas y en general

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

Tel. (5255) Fax. (5255)

Fax. (5255)") www.bancomercnbv.com vvergara@bbva.bancomer.com Tel. (5255) 5621-5453 Fax. (5255) 5621-7236 Información de Casa de Bolsa BBVA Bancomer, S.A. de C.V. en el portal de la CNBV: www.cnbv.gob.mx/estadistica

www.bancomercnbv.com vvergara@bbva.bancomer.com Tel. (5255) 5621-5453 Fax. (5255) 5621-7236 Información de Casa de Bolsa BBVA Bancomer, S.A. de C.V. en el portal de la CNBV: www.cnbv.gob.mx/estadistica

4. El valor total de las cuotas más el monto de la opción de compra es denominado Valor Nominal del contrato.

Boletín Técnico No 22 del Colegio de Contadores CONTABILIZACION DE OPERACIONES DE LEASING VER INTERPRETACIÓN EN B.T. 24 VER COMPLEMENTO EN B.T. 37 INTRODUCCIÓN 1. En los últimos años en nuestro país se

Boletín Técnico No 22 del Colegio de Contadores CONTABILIZACION DE OPERACIONES DE LEASING VER INTERPRETACIÓN EN B.T. 24 VER COMPLEMENTO EN B.T. 37 INTRODUCCIÓN 1. En los últimos años en nuestro país se

Introducción del Euro

SIC-7 Interpretación SIC-7 Introducción del Euro Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2006. La SIC-7 Introducción al Euro fue emitida por

SIC-7 Interpretación SIC-7 Introducción del Euro Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2006. La SIC-7 Introducción al Euro fue emitida por

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO Última fecha de actualización: Agosto, 2013 (Las últimas modificaciones fueron comunicadas mediante

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO Última fecha de actualización: Agosto, 2013 (Las últimas modificaciones fueron comunicadas mediante

NIF A-2 POSTULADOS BÁSICOS

NIF A-2 POSTULADOS BÁSICOS 1 SERIE NIF A Postulados básicos Normas de Información Financiera Marco Conceptual Normas Particulares Necesidades de los usuarios y objetivos de los estados financieros Características

NIF A-2 POSTULADOS BÁSICOS 1 SERIE NIF A Postulados básicos Normas de Información Financiera Marco Conceptual Normas Particulares Necesidades de los usuarios y objetivos de los estados financieros Características

Interpretación a las Normas de Información Financiera INIF 10. Designación de instrumentos financieros como cobertura de una posición neta

Octubre de 2008 Interpretación a las Normas de Información Financiera INIF 10 Designación de instrumentos financieros como cobertura de una posición neta Esta Interpretación a las Normas de Información

Octubre de 2008 Interpretación a las Normas de Información Financiera INIF 10 Designación de instrumentos financieros como cobertura de una posición neta Esta Interpretación a las Normas de Información

INTRODUCCIÓN A LA CONTABILIDAD CURSO 2008 ESTUDIANTE LIBRE ASISTIDO GUÍA DEL CURSO XII INTRODUCCIÓN

INTRODUCCIÓN A LA CONTABILIDAD CURSO 2008 ESTUDIANTE LIBRE ASISTIDO GUÍA DEL CURSO XII INTRODUCCIÓN Esta duodécima guía corresponde a las actividades que tendrás que realizar en el duodécimo período indicado

INTRODUCCIÓN A LA CONTABILIDAD CURSO 2008 ESTUDIANTE LIBRE ASISTIDO GUÍA DEL CURSO XII INTRODUCCIÓN Esta duodécima guía corresponde a las actividades que tendrás que realizar en el duodécimo período indicado

Interpretación a las Normas de Información Financiera INIF 1. Supletoriedad de las Normas Internacionales de Información Financiera

Diciembre de 2005 Interpretación a las Normas de Información Financiera INIF 1 Supletoriedad de las Normas Internacionales de Información Financiera Esta Interpretación a las Normas de Información Financiera

Diciembre de 2005 Interpretación a las Normas de Información Financiera INIF 1 Supletoriedad de las Normas Internacionales de Información Financiera Esta Interpretación a las Normas de Información Financiera

PROYECTO PARA AUSCULTACIÓN. Para recibir comentarios a más tardar el 7 de febrero de 2012. Norma de Información Financiera NIF B-6

No. 014-11 Noviembre de 2011 PROYECTO PARA AUSCULTACIÓN Para recibir comentarios a más tardar el 7 de febrero de 2012 Norma de Información Financiera NIF B-6 Estado de situación financiera Este proyecto

No. 014-11 Noviembre de 2011 PROYECTO PARA AUSCULTACIÓN Para recibir comentarios a más tardar el 7 de febrero de 2012 Norma de Información Financiera NIF B-6 Estado de situación financiera Este proyecto

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1

. EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1") LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa.

RESOLUCIÓN TÉCNICA N 28 Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa. PRIMERA PARTE Visto: El Proyecto N 20 de Resolución Técnica Modificaciones

RESOLUCIÓN TÉCNICA N 28 Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa. PRIMERA PARTE Visto: El Proyecto N 20 de Resolución Técnica Modificaciones

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Introducción 1. La segunda norma relativa al informe (denominada aquí como la norma de uniformidad) es:

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Introducción 1. La segunda norma relativa al informe (denominada aquí como la norma de uniformidad) es:

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

Concepto de estado de resultados

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Cambios en Pasivos Existentes por Retiro del Servicio, Restauración y Similares

Interpretación CINIIF 1 Cambios en Pasivos Existentes por Retiro del Servicio, Restauración y Similares Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

Interpretación CINIIF 1 Cambios en Pasivos Existentes por Retiro del Servicio, Restauración y Similares Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

Estado de flujo de efectivo

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN LICENCIATURA: ADMINISTRACIÓN

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN Programa de la asignatura: CONTABILIDAD BÁSICA II LICENCIATURA: ADMINISTRACIÓN CLAVE: SEMESTRE: 2º. PLAN: 2005 AREA: CONTABILIDAD

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN Programa de la asignatura: CONTABILIDAD BÁSICA II LICENCIATURA: ADMINISTRACIÓN CLAVE: SEMESTRE: 2º. PLAN: 2005 AREA: CONTABILIDAD

Gastos de operación b., c. (4,755) (267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361

(267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361") A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

Contabilidad II Lectura No. 27

Contabilidad II Lectura No. 27 1 PRESENTACIÓN Y REVELACIÓN DE LAS PARTIDAS EN LOS ESTADOS FINANCIEROS Estados financieros y sus notas Según la NIF A-7, para cumplir con las normas de información financiera,

Contabilidad II Lectura No. 27 1 PRESENTACIÓN Y REVELACIÓN DE LAS PARTIDAS EN LOS ESTADOS FINANCIEROS Estados financieros y sus notas Según la NIF A-7, para cumplir con las normas de información financiera,

Semana 4. Clasificación de cuentas (parte 3) Semana La comunicación 5. Empecemos! Qué sabes de...? El reto es...

Semana La comunicación 5. Empecemos! Qué sabes de...? El reto es...") Semana La comunicación 5 Semana 4 Empecemos! Amigo participante, continuamos ampliando nuestro conocimiento acerca de la clasificación de las cuentas. En esta oportunidad centraremos nuestra atención en

Semana La comunicación 5 Semana 4 Empecemos! Amigo participante, continuamos ampliando nuestro conocimiento acerca de la clasificación de las cuentas. En esta oportunidad centraremos nuestra atención en

CONTABILIDAD GERENCIAL

CONTABILIDAD GERENCIAL CONTABILIDAD GERENCIAL 1 Sesión No. 1 Nombre: La Naturaleza de la Información Financiera Al finalizar esta sesión el participante será capaz de: Identificar conceptos básicos de

CONTABILIDAD GERENCIAL CONTABILIDAD GERENCIAL 1 Sesión No. 1 Nombre: La Naturaleza de la Información Financiera Al finalizar esta sesión el participante será capaz de: Identificar conceptos básicos de

PERIODO 1 PERIODO 2 INGRESO POR OPERACIONES DE SEGUROS

ESTADO DE RESULTADOS POR EL PERIODO COMPRENDIDO DEL 1 ENERO AL 30 JUNIO 2013 Y DEL 1 ENERO AL 30 JUNIO 2014 (CIFRAS COLONES) INGRESO POR OPERACIONES DE SEGUROS PERIODO 1 PERIODO 2 INGRESOS OPERATIVOS 258,856,268.56

ESTADO DE RESULTADOS POR EL PERIODO COMPRENDIDO DEL 1 ENERO AL 30 JUNIO 2013 Y DEL 1 ENERO AL 30 JUNIO 2014 (CIFRAS COLONES) INGRESO POR OPERACIONES DE SEGUROS PERIODO 1 PERIODO 2 INGRESOS OPERATIVOS 258,856,268.56

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 2 Nombre: Estados financieros Contextualización Para qué son los estados financieros? Son documentos que permiten recabar información acerca de la

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 2 Nombre: Estados financieros Contextualización Para qué son los estados financieros? Son documentos que permiten recabar información acerca de la

México D.F., a 02 de julio de 2012

México D.F., a 02 de julio de 2012 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Respuesta al requerimiento

México D.F., a 02 de julio de 2012 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Respuesta al requerimiento

UC-United Capital, Puesto De Bolsa, S.A Balance General Resumido AL : 29/02/2016 (Expresado en DOP ) Pag.

Pag.") 1 1.0.0.00.00.00.00.00.0 ACTIVO 1.1.0.00.00.00.00.00.0 DISPONIBILIDADES 1.1.1.00.00.00.00.00.0 EFECTIVO 1.1.2.00.00.00.00.00.0 DEPOSITOS A LA VISTA EN BANCOS Y ASOCIACIONES DE AHORRO Y PRÈSTAMO (AAYP)

1 1.0.0.00.00.00.00.00.0 ACTIVO 1.1.0.00.00.00.00.00.0 DISPONIBILIDADES 1.1.1.00.00.00.00.00.0 EFECTIVO 1.1.2.00.00.00.00.00.0 DEPOSITOS A LA VISTA EN BANCOS Y ASOCIACIONES DE AHORRO Y PRÈSTAMO (AAYP)

UC-United Capital, Puesto De Bolsa, S.A Balance General Resumido AL : 31/08/2016 (Expresado en DOP ) Pag.

Pag.") 1 1.0.0.00.00.00.00.00.0 ACTIVO 1.1.0.00.00.00.00.00.0 DISPONIBILIDADES 1.1.1.00.00.00.00.00.0 EFECTIVO 1.1.2.00.00.00.00.00.0 DEPOSITOS A LA VISTA EN BANCOS Y ASOCIACIONES DE AHORRO Y PRÈSTAMO (AAYP)

1 1.0.0.00.00.00.00.00.0 ACTIVO 1.1.0.00.00.00.00.00.0 DISPONIBILIDADES 1.1.1.00.00.00.00.00.0 EFECTIVO 1.1.2.00.00.00.00.00.0 DEPOSITOS A LA VISTA EN BANCOS Y ASOCIACIONES DE AHORRO Y PRÈSTAMO (AAYP)

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

PAGINA 1 / 5 1.OBJETO Y ACTIVIDAD DE LA COMPASTIA (LA "COMPARIA"), SE CONSTITUYO EL 3 DE FEBRERO DE 2009, SIENDO SUBSIDIARIA DE BNP PARIBAS SOCIETE ANONYME (LA "TENEDORA") EN UN 90%, Y TENIENDO COMO OBJETIVO

PAGINA 1 / 5 1.OBJETO Y ACTIVIDAD DE LA COMPASTIA (LA "COMPARIA"), SE CONSTITUYO EL 3 DE FEBRERO DE 2009, SIENDO SUBSIDIARIA DE BNP PARIBAS SOCIETE ANONYME (LA "TENEDORA") EN UN 90%, Y TENIENDO COMO OBJETIVO

PARALLAX VALORES PUESTO DE BOLSA, S.A. Balance General Resumido AL : 31/07/2016 (Expresado en Pesos Dominicanos ) Pag.

Pag.") 1 1.0.0.00.00.00.00.00.0 ACTIVO 1.1.0.00.00.00.00.00.0 DISPONIBILIDADES 1.1.1.00.00.00.00.00.0 EFECTIVO 1.1.2.00.00.00.00.00.0 DEPOSITOS A LA VISTA EN BANCOS Y ASOCIACIONES DE AHORRO Y PRÈSTAMO (AAYP)

1 1.0.0.00.00.00.00.00.0 ACTIVO 1.1.0.00.00.00.00.00.0 DISPONIBILIDADES 1.1.1.00.00.00.00.00.0 EFECTIVO 1.1.2.00.00.00.00.00.0 DEPOSITOS A LA VISTA EN BANCOS Y ASOCIACIONES DE AHORRO Y PRÈSTAMO (AAYP)

Contabilidad Financieras. SESION 12 Flujo de efectivo y análisis financiero

Contabilidad Financieras SESION 12 Flujo de efectivo y análisis financiero Contextualización de la sesión 12 Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Contabilidad Financieras SESION 12 Flujo de efectivo y análisis financiero Contextualización de la sesión 12 Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros Informe 2005 Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre de 2005 Contenido Opinión de los

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros Informe 2005 Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre de 2005 Contenido Opinión de los

CONVERSIÓN DE LA MONEDA EXTRANJERA NIC 21-SECCIÓN 30. Edna Fernanda Correa. Ing. Soporte Técnico. InSoft Ltda.

CONVERSIÓN DE LA MONEDA EXTRANJERA NIC 21-SECCIÓN 30 Edna Fernanda Correa. Ing. Soporte Técnico. InSoft Ltda. OBJETIVOS 1 Conocer la parte teórica sobre la NIC 21 Sección 30 Conversión de la moneda extranjera.

CONVERSIÓN DE LA MONEDA EXTRANJERA NIC 21-SECCIÓN 30 Edna Fernanda Correa. Ing. Soporte Técnico. InSoft Ltda. OBJETIVOS 1 Conocer la parte teórica sobre la NIC 21 Sección 30 Conversión de la moneda extranjera.

INVERSIONES ZURICH COMPAÑÍA DE SEGUROS, S.A. DISPOSICIÓN La institución no invierte en productos derivados.

INVERSIONES DISPOSICIÓN 14.3.9. La institución no invierte en productos derivados. Zurich Compañía de Seguros, S.A. DISPONIBILIDAD DISPOSICIÓN 14.3.10. La Institución se apegó a los criterios señalados

INVERSIONES DISPOSICIÓN 14.3.9. La institución no invierte en productos derivados. Zurich Compañía de Seguros, S.A. DISPONIBILIDAD DISPOSICIÓN 14.3.10. La Institución se apegó a los criterios señalados

Marco Normativo Contable Público Resolución 414 de 2014

Marco Normativo Contable Público Resolución 414 de 2014 Inversiones de administración de liquidez CONTENIDO 1. Reconocimiento 2. Clasificación 3. Medición Inicial 4. Medición Posterior 5. Reclasificaciones

Marco Normativo Contable Público Resolución 414 de 2014 Inversiones de administración de liquidez CONTENIDO 1. Reconocimiento 2. Clasificación 3. Medición Inicial 4. Medición Posterior 5. Reclasificaciones

ZURICH COMPAÑÍA DE SEGUROS, S.A. INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS EJERCICIO

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINCIEROS EJERCICIO 2010 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINCIEROS Disposición IX Inversiones Productos Derivados Disposición X Inversiones

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINCIEROS EJERCICIO 2010 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINCIEROS Disposición IX Inversiones Productos Derivados Disposición X Inversiones

ESTADOS FINANCIEROS SEPTIEMBRE DE 2014

ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 CONTENIDO PRIMERA SECCIÓN Estados financieros Pag. Estados de cuenta consolidados 1 Estado de resultados 2 Estado de cambios

ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 CONTENIDO PRIMERA SECCIÓN Estados financieros Pag. Estados de cuenta consolidados 1 Estado de resultados 2 Estado de cambios

Página 1 de 20 NIF 2014- NIF B-10 EFECTOS DE LA INFLACIÓN NIF B-10 Efectos de la inflación Esta Norma tiene por objeto establecer las normas que deben observarse en el reconocimiento de los efectos de

Página 1 de 20 NIF 2014- NIF B-10 EFECTOS DE LA INFLACIÓN NIF B-10 Efectos de la inflación Esta Norma tiene por objeto establecer las normas que deben observarse en el reconocimiento de los efectos de

Denominación de la entidad: PARTIDO HUMANISTA ECOLOGISTA. Domicilio legal: EMILIO CIVIT SANTA ROSA LA PAMPA

Denominación de la entidad: PARTIDO HUMANISTA ECOLOGISTA Domicilio legal: EMILIO CIVIT 843 - SANTA ROSA LA PAMPA Actividad principal: Asociación con fines políticos Ejercicio correspondiente al: 01 de

Denominación de la entidad: PARTIDO HUMANISTA ECOLOGISTA Domicilio legal: EMILIO CIVIT 843 - SANTA ROSA LA PAMPA Actividad principal: Asociación con fines políticos Ejercicio correspondiente al: 01 de

Interpretación CINIIF 1 Cambios en pasivos existentes por desmantelamiento, restauración y similares

Interpretación CINIIF 1 Cambios en pasivos existentes por desmantelamiento, restauración y similares Referencias NIC 1 Presentación de estados financieros (revisada en 2007) NIC 8 Políticas contables,

Interpretación CINIIF 1 Cambios en pasivos existentes por desmantelamiento, restauración y similares Referencias NIC 1 Presentación de estados financieros (revisada en 2007) NIC 8 Políticas contables,

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

2015, Año del Generalísimo José María Morelos y Pavón BANCO DE MÉXICO ESTADOS FINANCIEROS ENERO, FEBRERO, MARZO DE 2015

BANCO DE MÉXICO 2015, Año del Generalísimo José María Morelos y Pavón ESTADOS FINANCIEROS ENERO, FEBRERO, MARZO DE 2015 CONTENIDO PRIMERA SECCIÓN Estados financieros Pág. Estados de cuenta consolidados

BANCO DE MÉXICO 2015, Año del Generalísimo José María Morelos y Pavón ESTADOS FINANCIEROS ENERO, FEBRERO, MARZO DE 2015 CONTENIDO PRIMERA SECCIÓN Estados financieros Pág. Estados de cuenta consolidados

NORMAS DE GENERALES DE EXPOSICION CONTABLE

NORMAS DE GENERALES DE EXPOSICION CONTABLE Prof. Alejandra Bozic Clase 11 ELEMENTOS DE CONTABILIDAD 1 ASPECTOS FONDO FORMA MEDICION O VALUACION EXPOSICION ELEMENTOS DE CONTABILIDAD 2 INFORMES BASICOS Asunto

NORMAS DE GENERALES DE EXPOSICION CONTABLE Prof. Alejandra Bozic Clase 11 ELEMENTOS DE CONTABILIDAD 1 ASPECTOS FONDO FORMA MEDICION O VALUACION EXPOSICION ELEMENTOS DE CONTABILIDAD 2 INFORMES BASICOS Asunto

NIF C-10 INSTRUMENTOS FINANCIEROS DERIVADOS Y OPERACIONES DE COBERTURA

NIF C-10 INSTRUMENTOS FINANCIEROS DERIVADOS Y OPERACIONES DE COBERTURA ANTECEDENTES BOLETIN C-2 1999 COMISION DE PRINCIPIOS DE CONTABILIDAD PERMITE CREAR PARA INSTRUMEN TOS OBJETIVOS a) Establecer las

NIF C-10 INSTRUMENTOS FINANCIEROS DERIVADOS Y OPERACIONES DE COBERTURA ANTECEDENTES BOLETIN C-2 1999 COMISION DE PRINCIPIOS DE CONTABILIDAD PERMITE CREAR PARA INSTRUMEN TOS OBJETIVOS a) Establecer las

Se eliminaría del texto o, en su caso, en los cambios en la situación financiera

México, D.F. a 15 de septiembre de 2007. C.P.C. Felipe Pérez Cervantes Presidente del Consejo Emisor del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera A.C. Bosques

México, D.F. a 15 de septiembre de 2007. C.P.C. Felipe Pérez Cervantes Presidente del Consejo Emisor del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera A.C. Bosques

GVA CONSULTORÍA Y CAPACITACIÓN, S.C. NORMA DE INFORMACIÓN FINANCIERA D-3 BENEFICIOS A LOS EMPLEADOS

1 GVA CONSULTORÍA Y CAPACITACIÓN, S.C. NORMA DE INFORMACIÓN FINANCIERA D-3 BENEFICIOS A LOS EMPLEADOS C.P. RUBÉN ROCHA RAMÍREZ rubenrocha@blc.com.mx rubenrocha1@yahoo.com (55)5663-2032 Diciembre 14 de

1 GVA CONSULTORÍA Y CAPACITACIÓN, S.C. NORMA DE INFORMACIÓN FINANCIERA D-3 BENEFICIOS A LOS EMPLEADOS C.P. RUBÉN ROCHA RAMÍREZ rubenrocha@blc.com.mx rubenrocha1@yahoo.com (55)5663-2032 Diciembre 14 de

CASINO TERMAS DE CHILLAN S.A. Sociedad Anónima Cerrada Inscripción Registro de Valores Nº 987. ESTADOS FINANCIEROS RESUMIDOS ( en miles de pesos)

") CASINO TERMAS DE CHILLAN S.A. Sociedad Anónima Cerrada Inscripción Registro de Valores Nº 987 ESTADOS FINANCIEROS RESUMIDOS ( en miles de pesos) Por el ejercicio terminado al 31 de Diciembre de 2009 DIRECTORIO

CASINO TERMAS DE CHILLAN S.A. Sociedad Anónima Cerrada Inscripción Registro de Valores Nº 987 ESTADOS FINANCIEROS RESUMIDOS ( en miles de pesos) Por el ejercicio terminado al 31 de Diciembre de 2009 DIRECTORIO

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

NIIF para Pymes: Síntesis de sus secciones

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS CF-8 TÓPICOS AVANZADOS DE CONTABILIDAD CF-5, 80% ASISTENCIA 4 8 MARCO REFERENCIAL

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL TRES: APLICACIÓN PROFESIONAL CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL TRES: APLICACIÓN PROFESIONAL CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS