LA PROFESION VETERINARIA ASPECTOS JURIDICOS, ADMINISTRATIVOS e IMPOSITIVOS

|

|

|

- José Francisco Juárez Segura

- hace 6 años

- Vistas:

Transcripción

1 LA PROFESION VETERINARIA ASPECTOS JURIDICOS, ADMINISTRATIVOS e IMPOSITIVOS Cr. Darío Sánchez Abrego, MSc Area de Economía y Administración FCV - UNCPBA

2 LOS PRIMEROS PASOS EN LA PROFESION

3

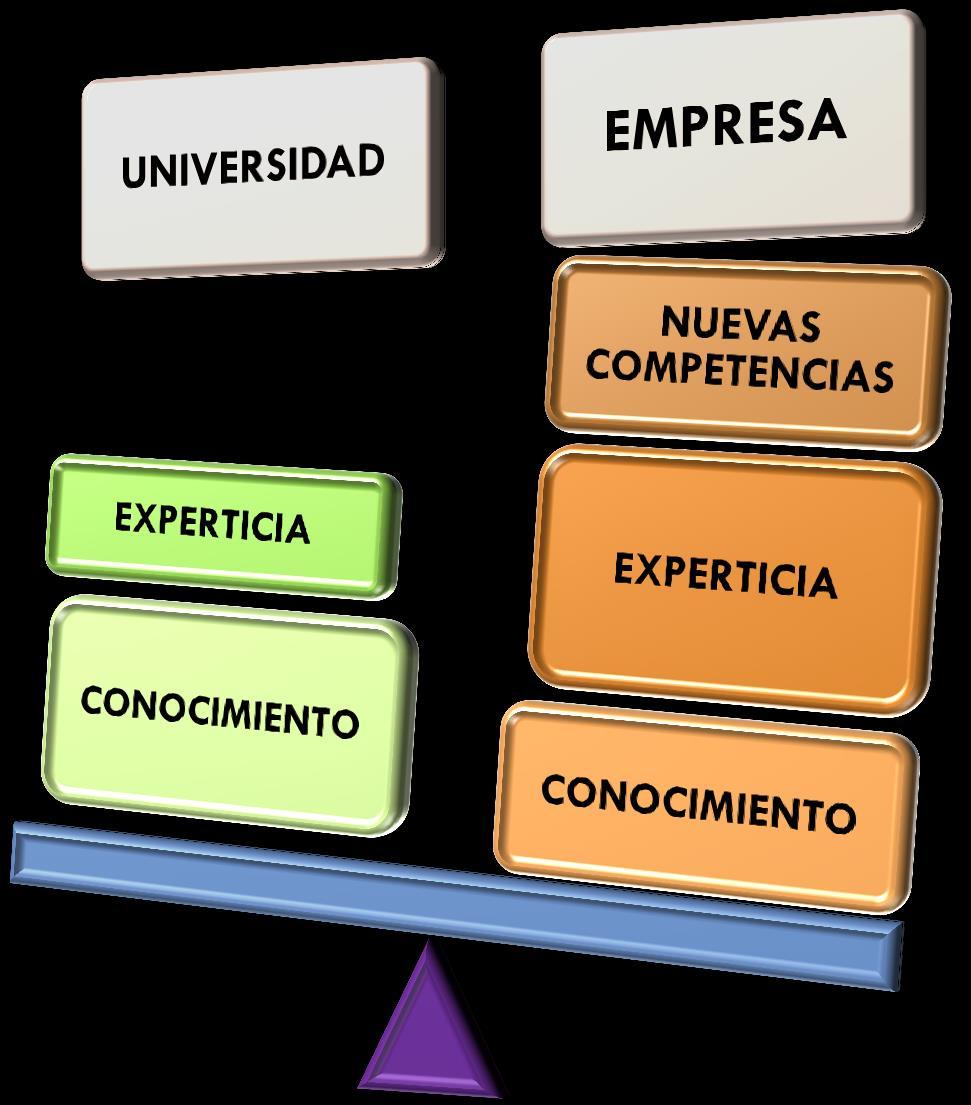

4 BRECHA CUALITATIVA

5 ACTIVIDAD PROFESIONAL VETERINARIA INDIVIDUAL ASOCIADO

6 ASPECTOS A EVALUAR AL MOMENTO DE ELEGIR OBJETO SOCIAL ACTUAL Y FUTURO EJERCICIO INDIVIDUAL O ASOCIADO A OTRA PERSONA CAPITAL INVERTIDO FORMA DE APORTARLO MERCADO OBJETIVO BARRERAS DE MERCADO RIESGO DE LA ACTIVIDAD RESPONSABILIDAD QUE ESTA DISPUESTO A ASUMIR CAPACIDAD DE COMPARTIR, AUN EN LA ADVERSIDAD

7 Y LA FORMA JURIDICA DEL NEGOCIO VETERINARIO? CAMBIO JURIDICO 01/08/2015

8 SOCIEDADES TIPIFICADAS LEY SOCIEDADES SIMPLES o INFORMALES SOCIEDAD COLECTIVA SOCIEDAD EN COMANDITA SIMPLE SOCIEDAD DE CAPITAL E INDUSTRIA SOCIEDAD DE RESPONSABILIDAD LIMITADA SOCIEDAD ANONIMA SOCIEDAD ANONIMA UNIPERSONAL ( S.A.U.) SOCIEDAD ANONIMA CON PARTICIPACION ESTATAL SOCIEDAD EN COMANDITA POR ACCIONES

9 ASPECTOS ESTRATEGICOS LIMITE A LA RESPONSABILIDAD DEL SOCIO S.A. Aumentar capital Incorporar nuevos socios Mas formalidades Libros Societarios Asambleas vs Reuniones S.R.L. Negocios pequeños Pocos socios Menos formalidades Formalidades en convocatorias Instrumento Público Instrumento Privado

10

11 GESTION DE RR.HH. CARACTERES PROCESOS ADMINISTRATIVOS ASOCIADOS TRABAJO INDIVIDUAL VS TRABAJO EN EQUIPO

12

13 FACTORES QUE FAVORECEN FACTORES QUE NO FAVORECEN 1. Contar con objetivos comunes 1. Contar con objetivos incompatibles 2. Contar con una organización claramente definida en la que se aclare: que se va a 2. Ausencia de roles, funciones, Procedimientos y metas. hacer ( metas), como se va hacer (procedimientos), quien lo va a hacer (funciones) 3. Contar con roles y tareas aceptadas 3. Falta de aceptación e incumplimiento de roles y tareas. 4. Mantener una comunicación clara y 4. Mantener una comunicación disfuncional fluida. 5. Establecer un sistema de colaboración en 5. Establecer un sistema de competencia donde se premie lo correcto y se señale lo incorrecto. 6. Contar con normas claramente definidas. 6. Carecer de normas 7. Coordinar y mantener buenas relaciones interpersonales. 7. Mantener relaciones interpersonales adecuadas y un agrupamiento inadecuado de personas 8. Colaborar espontáneamente y ofrecer 8. Carecer de colaboración ayuda mutua. 9. Mantener afinidad e identificación con el 9. No compartir las mismas creencias, grupo. actitudes del grupo 10. Contar con conciencia de grupo. 10. Carecer de conciencia de grupo.

14 SISTEMA ADMINISTRATIVO LABORAL Registros: Libro especial ( art. 52 Ley ) Alternativa: Hojas móviles ( Rúbrica: Ministerio de Trabajo Pcia de Bs.As. ) Documentación Respaldatoria: Recibos de Sueldo ( art.140 Ley ) Planillas Horarias ( Ley ) Legajo del Personal Normas de Control Interno: Asistencias / Licencias / Vacaciones Pagos de sueldos adelantos Firmas en documentación y registros Notificaciones ( marco Ley )

15 OBLIGACIONES DEL EMPLEADOR Alta como EMPLEADOR (AFIP) Contratación de una ART para cubrir los riesgos por accidentes de trabajo Alta temprana (AFIP), anterior al inicio de la relación laboral. ( LEY ) Contratación de un Seguro de vida obligatorio para los empleados. Inscribir al empleado en una Obra Social que éste elegirá. Inscribir al empleado en el Sindicato, si éste se afilia. Apertura de la cuenta bancaria sueldos (+ de 10 empleados). Rúbrica del Libro Sueldos. (art. nº 52 Ley ) u hojas móviles. Rúbrica de las Planillas Horarias. ( Ley nº ) Emisión periódica del recibo de sueldo. Pago de la remuneración (conceptos remunerativos y no remunerativos). Otorgar vacaciones. Otorgar licencias, a pedido del empleado.

16 Relación de Dependencia VS Locación de Servicios CONTRATO DE TRABAJO LEY Nº Control empresario sobre la efectiva prestación del servicio. El empleador provee los materiales de trabajo Sin riesgo económico en el servicio prestado Se cobra un sueldo LOCACION DE SERVICIOS AUTONOMOS Libertad para organizar el trabajo. Provisión de los materiales de trabajo a su cargo Riesgo económico en el servicio prestado Se cobra un honorario Relación de dependencia - CUIL Autónomo - CUIT Recibo de Sueldo + cargas sociales Conducta enmarcada en la ley Facturación + tributos del titular Conducta reñida con la ley

17 FRAUDE LABORAL: causa: AMARILLO RAÚL y OTRO c/ MARCELLO HORACIO y OTRO s/ COBRO DE PESOS Sentencia del 30/05/1989 S.C.J.P.B.A. SI LA DEMANDADA ADMITIÓ LA PRESTACIÓN DE SERVICIOS, PERO NEGÓ LA RELACIÓN LABORAL ARGUMENTANDO LA EXISTENCIA DE UNA LOCACIÓN DE OBRA, A ELLA LE INCUMBE LA PRUEBA DE LA EXISTENCIA DE TAL VINCULO CONTRACTUAL EN VIRTUD DE LO DISPUESTO EN EL ART. 375 DEL CODIGO PROCESAL CIVIL Y COMERCIAL; NO HABIÉNDOLO HECHO RIGE LA PRESUNCIÓN DEL ART. 23 DE LA LEY DE CONTRATO DE TRABAJO nº

18 TRIBUTOS VISION SIMPLIFICADA DE UNA GRAN CUESTION IMPUESTOS TASAS CONTRIBUCIONES

19 INSCRIPCIONES IMPOSITIVAS ORGANOS DE CONTROL 1) REGIMENES IMPOSITIVOS NACIONAL - AFIP (ex DGI) PROVINCIAL - A.R.B.A. (ex D.P.R.) MUNICIPAL - AREA COMERCIO (ex RENTAS MUNICIPAL) 2) REGIMENES DE RETENCION O PERCEPCION NACIONAL: IVA GANANCIAS - SUSS PROVINCIAL: INGRESOS BRUTOS MUNICIPAL: TASA UNIFICADA DE ACTIV. ECONOMICAS 3) OTROS REGIMENES NACIONAL: AFIP-ANA

20 ESQUEMA IMPOSITIVO DEL NEGOCIO VETERINARIO Ámbito Municipal Ámbito Provincial Ámbito Nacional PERSONA HUMANA Con Local HABILITACION TUAE Imp. sobre los Ingresos Brutos Reg. General Reg. Simplificado SOCIEDAD SIMPLE Con Local HABILITACION TUAE Imp. sobre los Ingresos Brutos Reg. General Reg. Simplificado SOCIEDAD Con Local HABILITACION TUAE Imp. sobre los Ingresos Brutos Régimen General IVA IVA IVA GANANCIAS GANANCIAS GANANCIAS REG. AUTONOMOS BIENES PERSONALES REG. AUTONOMOS REG. AUTONOMOS B.P. ACCCIONES Y PARTICIPACIONES

21 INGRESOS BRUTOS (Pcia Bs.As) Base Imp. Ventas de bienes y servicios Sujetos Personas Humanas y Jurídicas Alícuotas comercio: 3% $ ,5% $ % +$ Servicios: 3,5% 4% + $ % + $ Liquidación Mensual: DDJJ WEB

22

23 MONOTRIBUTO Objeto Venta de cosas muebles y servicios o loc. gravados Sujetos Pequeños contribuyentes Período liquidación: MENSUAL Recategorizaciones: cuatrimestrales Montos: dependen de las categorías, en base a facturación, m2 habilitados y la energía eléctrica.

24 MONOTRIBUTO Impuestos que reemplaza: IVA GANANCIAS AUTONOMOS Límites para poder ser Monotributista: 1) Servicios o locaciones: hasta $ x año 2) Resto de actividades: hasta $ x año. 3) No superar magnitudes físicas de energía y superficie. 4) No realizar importaciones.

25 Impuesto Integrado (**) Total Categoría Ingresos Brutos Cantidad Mínima de Empleados Energía Eléctrica Sup. Afectada (*) Consumida Anualmente Monto de Alquileres Devengados Anualmente Locaciones y/o Prestaciones de Servicios Venta de Cosas Muebles Aportes al SIPA (***) Aportes Obra Social (****) Locaciones y/o prestaciones de servicios Venta de Cosas Muebles B Hasta $ No se requiere Hasta 30 m2 Hasta KW Hasta $ $ 39 (*****) $ 157 $ 419 $ 615 $ 615 C Hasta $ No se requiere Hasta 45 m2 Hasta KW Hasta $ $ 75 $ 157 $ 419 $ 651 $ 651 D Hasta $ No se requiere Hasta 60 m2 Hasta KW Hasta $ $ 128 $ 118 $ 157 $ 419 $ 704 $ 694 E Hasta $ No se requiere Hasta 85 m2 Hasta KW Hasta $ $ 210 $ 194 $ 157 $ 419 $ 786 $ 770 F Hasta $ No se requiere Hasta 110 m2 Hasta KW Hasta $ $ 400 $ 310 $ 157 $ 419 $ 976 $ 886 G Hasta $ No se requiere Hasta 150 m2 Hasta KW Hasta $ $ 550 $ 405 $ 157 $ 419 $ $ 981 H Hasta $ No se requiere Hasta 200 m2 Hasta KW Hasta $ $ 700 $ 505 $ 157 $ 419 $ $ I Hasta $ No se requiere Hasta 200 m2 Hasta KW Hasta $ $ $ $ 157 $ 419 $ $ J Hasta $ Hasta 200 m2 Hasta KW Hasta $ No aplicable $ $ 157 $ $ K Hasta $ Hasta 200 m2 Hasta KW Hasta $ No aplicable $ $ 157 $ $ L Hasta $ Hasta 200 m2 Hasta KW Hasta $ No aplicable $ $ 157 $ $ 3.276

26 IVA Objeto Venta de cosas muebles y servicios gravados Sujetos Pers. Humanas y Jurídicas Período liquidación: MENSUAL o ANUAL Tasas: General: 21% Otras (10,5% y 27%) Forma liquidar: Dif. entre Débito y Crédito Fiscal

27

28 Impuesto a las Ganancias Base Imp. Sujetos Ganancias gravadas Pers. Humanas y Jurídicas Pers. Humanas: Escala Progresiva Tasas ( 9 al 35% ) Pers. Jurídicas: 35% Período liquidación: ANUAL (con anticipos)

29 FORMA DE CALCULO: 1) VENTAS DEL EJERCICIO MENOS 2) GASTOS NECESARIOS IMPUTABLES = RESULTADO BRUTO MENOS 3) DEDUCCIONES GENERALES 4) DEDUCCIONES PERSONALES = RESULTADO NETO SUJETO A IMPUESTO SE APLICA EL % = IMPUESTO DETERMINADO 29

30 GANANCIAS: Escala progresiva GANANCIA NETA IMPONIBLE PAGARAN SOBRE EL MAS DE $ A $ $ MAS EL % EXCEDENTE ======================================= en adelante

31

32 PARA PRESTAR ATENCION!!! ( 1 )

33 PARA PRESTAR ATENCION!!! ( 2 )

34 CONCLUSIONES INTERVENCION DEL PROFESIONAL VETERINARIO TRABAJO INTERDISCIPLINARIO ORGANIZACIÓN Y REGISTROS CONDUCTA ENMARCADA EN LA LEY RESPONSABILIDADES

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.-

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

Calendario Impositivo Febrero de 2009

1 CONSULTORES EN ADMINISTRACION C O N T A D O R E S P U B L I C O S Calendario Impositivo Febrero de 2009 REGÍMENES NACIONALES DE SEGURIDAD SOCIAL Y OBRAS SOCIALES 0 1 2-3 4-5 6-7 8-9 Correspondiente al

1 CONSULTORES EN ADMINISTRACION C O N T A D O R E S P U B L I C O S Calendario Impositivo Febrero de 2009 REGÍMENES NACIONALES DE SEGURIDAD SOCIAL Y OBRAS SOCIALES 0 1 2-3 4-5 6-7 8-9 Correspondiente al

RESOLUCIÓN GENERAL Nº 01/2014 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL.

RESOLUCIÓN GENERAL Nº 01/2014 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL. Visto: Que la Ley Nº XIV-0363-2004 (5691) prevé en su ARTICULO 35.- El Consejo Directivo tendrá amplias facultades

RESOLUCIÓN GENERAL Nº 01/2014 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL. Visto: Que la Ley Nº XIV-0363-2004 (5691) prevé en su ARTICULO 35.- El Consejo Directivo tendrá amplias facultades

SECRETARIADO ADMINISTRATIVO

Clase 6. MONOTRIBUTO A fines del año 1998, comienza a regir el Régimen Simplificado para Pequeños Contribuyentes. El objetivo del mismo consiste en simplificar el cumplimiento de las obligaciones impositivas

Clase 6. MONOTRIBUTO A fines del año 1998, comienza a regir el Régimen Simplificado para Pequeños Contribuyentes. El objetivo del mismo consiste en simplificar el cumplimiento de las obligaciones impositivas

ASPECTOS LEGALES E IMPOSITIVOS PARA NUEVOS

ASPECTOS LEGALES E IMPOSITIVOS PARA NUEVOS EMPRENDIMIENTOS DR. ALFREDO G. FERNÁNDEZ 2008 UNIVERSIDAD ABIERTA INTERAMERICANA PROPIEDAD DEL ESTABLECIMIENTO EMPRESAS UNIPERSONALES SOCIEDADES COMERCIALES SOCIEDADES

ASPECTOS LEGALES E IMPOSITIVOS PARA NUEVOS EMPRENDIMIENTOS DR. ALFREDO G. FERNÁNDEZ 2008 UNIVERSIDAD ABIERTA INTERAMERICANA PROPIEDAD DEL ESTABLECIMIENTO EMPRESAS UNIPERSONALES SOCIEDADES COMERCIALES SOCIEDADES

Modificaciones en el Monotributo y Otros

Modificaciones en el Monotributo y Otros Capacitación de Verano 2017 Parte 2 1 Marco Normativo - Ley 27.346 (BO 27-12-16) - RG AFIP 3.982-E (BO 06-01-17) Recordar: - RG AFIP 2.888 (DDJJ Informativa) -

Modificaciones en el Monotributo y Otros Capacitación de Verano 2017 Parte 2 1 Marco Normativo - Ley 27.346 (BO 27-12-16) - RG AFIP 3.982-E (BO 06-01-17) Recordar: - RG AFIP 2.888 (DDJJ Informativa) -

IMPUESTO A LAS GANANCIAS LEY MODIFICACIÓN

IMPUESTO A LAS GANANCIAS LEY 27346 - MODIFICACIÓN IMPUESTO A LAS GANANCIAS A. Inquilino B. Locador C. Corredor Inmobiliario ALCANZADOS A. Inquilino CONDICIÓN SUELDO NETO SOLTERO $ 22.825,00 CASADO C/ DOS

IMPUESTO A LAS GANANCIAS LEY 27346 - MODIFICACIÓN IMPUESTO A LAS GANANCIAS A. Inquilino B. Locador C. Corredor Inmobiliario ALCANZADOS A. Inquilino CONDICIÓN SUELDO NETO SOLTERO $ 22.825,00 CASADO C/ DOS

REGIMEN IMPOSITIVO Y PREVISIONAL

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

MONOTRIBUTO 2017 UN POCO DE LUZ SOBRE LAS MODIFICACIONES CRA. ZUKOWSKI LAURA

MONOTRIBUTO 2017 UN POCO DE LUZ SOBRE LAS MODIFICACIONES CRA. ZUKOWSKI LAURA POR FIN SE ACORDARON DE LOS MONOTRIBUTISTAS Y ACTUALIZARON LAS CATEGORÍAS!!! CÓMO QUEDAN LAS CATEGORIAS? CATEGORIA INGRESOS

MONOTRIBUTO 2017 UN POCO DE LUZ SOBRE LAS MODIFICACIONES CRA. ZUKOWSKI LAURA POR FIN SE ACORDARON DE LOS MONOTRIBUTISTAS Y ACTUALIZARON LAS CATEGORÍAS!!! CÓMO QUEDAN LAS CATEGORIAS? CATEGORIA INGRESOS

PROCEDIMIENTO PARA LA LIQUIDACIÓN DE SUELDOS. Procedimiento para la liquidación de haberes de un trabajador dependiente

CONTROL INTERNO PROCEDIMIENTO PARA LA LIQUIDACIÓN DE SUELDOS Procedimiento para la liquidación de haberes de un trabajador dependiente 1. Encuadre jurídico de la empresa (por su actividad) 2. Recopilación

CONTROL INTERNO PROCEDIMIENTO PARA LA LIQUIDACIÓN DE SUELDOS Procedimiento para la liquidación de haberes de un trabajador dependiente 1. Encuadre jurídico de la empresa (por su actividad) 2. Recopilación

LOCADOR CÓMO FACTURO LA LOCACIÓN DE UN NMUEBLE DESTINADO A CASA HABITACIÓN?

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

Situacion fiscal del trabajador autónomo

Situacion fiscal del trabajador autónomo 1 Situacion fiscal del trabajador Autónomo- Opcion Monotributo Quienes pueden ser monotributistas Personas físicas: Comerciantes, Fabricantes, Profesionales, Oficios,

Situacion fiscal del trabajador autónomo 1 Situacion fiscal del trabajador Autónomo- Opcion Monotributo Quienes pueden ser monotributistas Personas físicas: Comerciantes, Fabricantes, Profesionales, Oficios,

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630

3630") RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

INSTITUTO BALCARCE FORMACIÓN Y CAPACITACIÓN LABORAL

A. DATOS GENERALES DEL : 1. Denominación del Curso 2. Departamento Responsable INSTITUTO ARGENTINO DE CAPACITACION LABORAL BALCARCE 3. Duración y modalidad 10 MESES Presencial Semipresencial A distancia

A. DATOS GENERALES DEL : 1. Denominación del Curso 2. Departamento Responsable INSTITUTO ARGENTINO DE CAPACITACION LABORAL BALCARCE 3. Duración y modalidad 10 MESES Presencial Semipresencial A distancia

Aspectos Claves del régimen fiscal local y la operatoria de MercadoLibre. SALA 2 // 13:00 hs.

Aspectos Claves del régimen fiscal local y la operatoria de MercadoLibre SALA 2 // 13:00 hs. Índice 1. Introducción 2. Percepciones de IVA e Ingresos Brutos 3. Cómo te podes inscribir en tus impuestos?

Aspectos Claves del régimen fiscal local y la operatoria de MercadoLibre SALA 2 // 13:00 hs. Índice 1. Introducción 2. Percepciones de IVA e Ingresos Brutos 3. Cómo te podes inscribir en tus impuestos?

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

RECAUDACIÓN RECURSOS TRIBUTARIOS MARZO 2012

RECAUDACIÓN RECURSOS TRIBUTARIOS MARZO 2012 Millones de pesos 55.000 50.000 $ 37.463 M 50.640 +29,1 $ 10.900 M 47.845 47.730 47.276 $ 48.363 M 52.844 45.000 40.000 35.000 30.000 29.026 28.509 39.345 30.128

RECAUDACIÓN RECURSOS TRIBUTARIOS MARZO 2012 Millones de pesos 55.000 50.000 $ 37.463 M 50.640 +29,1 $ 10.900 M 47.845 47.730 47.276 $ 48.363 M 52.844 45.000 40.000 35.000 30.000 29.026 28.509 39.345 30.128

CURSO INTEGRAL LABORAL PARA EJECUTIVOS DE EMPRESAS DOCUMENTACION LABORAL

CURSO INTEGRAL LABORAL PARA EJECUTIVOS DE EMPRESAS DOCUMENTACION LABORAL CURSO INTEGRAL LABORAL PARA EJECUTIVOS DE EMPRESAS ETAPAS EN EL PROCESO DE INSCRIPCION Documentación Laboral Legajo del trabajador

CURSO INTEGRAL LABORAL PARA EJECUTIVOS DE EMPRESAS DOCUMENTACION LABORAL CURSO INTEGRAL LABORAL PARA EJECUTIVOS DE EMPRESAS ETAPAS EN EL PROCESO DE INSCRIPCION Documentación Laboral Legajo del trabajador

PKF Villagarcía & Asociados

Ciudad de Buenos Aires, 07 de enero de 2010 Circular I-675 Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO RG (AFIP) 2746 BO 05-01-2010 Reglamentación de la Ley Nº 26565 Prórroga de

Ciudad de Buenos Aires, 07 de enero de 2010 Circular I-675 Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO RG (AFIP) 2746 BO 05-01-2010 Reglamentación de la Ley Nº 26565 Prórroga de

Definiciones de Sueldo

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

TAX LETTER CALENDARIO DE VENCIMIENTOS MAYO 2017

TAX LETTER 12-2017 CALENDARIO DE VENCIMIENTOS MAYO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2016. Presentación

TAX LETTER 12-2017 CALENDARIO DE VENCIMIENTOS MAYO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2016. Presentación

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

Julio Novedades impositivas del al 15-07

Julio 2015 - Novedades impositivas del 09-07 al 15-07 Novedades Nacionales PROCEDIMIENTO FISCAL. FERIA FISCAL DE INVIERNO. AÑO 2015 RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3790 Se fija entre los

Julio 2015 - Novedades impositivas del 09-07 al 15-07 Novedades Nacionales PROCEDIMIENTO FISCAL. FERIA FISCAL DE INVIERNO. AÑO 2015 RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3790 Se fija entre los

TRAMITES DE INSCRIPCION

Consejo Profesional de Ciencias Económicas de Entre Ríos HONORARIOS MINIMOS SUGERIDOS - ABRIL 2015 TRAMITES DE INSCRIPCION 1- Sociedades regulares y Sociedades de hecho Trámites de constitución D.I.P.J.

Consejo Profesional de Ciencias Económicas de Entre Ríos HONORARIOS MINIMOS SUGERIDOS - ABRIL 2015 TRAMITES DE INSCRIPCION 1- Sociedades regulares y Sociedades de hecho Trámites de constitución D.I.P.J.

IMPUESTOS Y LA OBLIGACIÓN DE INSCRIBIRSE

IMPUESTOS Y LA OBLIGACIÓN DE INSCRIBIRSE Los tributos son ingresos públicos impuestas unilateralmente por el Estado, exigidas por una administración pública como consecuencia de la realización del hecho

IMPUESTOS Y LA OBLIGACIÓN DE INSCRIBIRSE Los tributos son ingresos públicos impuestas unilateralmente por el Estado, exigidas por una administración pública como consecuencia de la realización del hecho

TRAMITES DE INSCRIPCION

Consejo Profesional de Ciencias Económicas de Entre Ríos HONORARIOS MINIMOS SUGERIDOS - ABRIL 2016 TRAMITES DE INSCRIPCION 1- Sociedades regulares y Sociedades de hecho Trámites de constitución D.I.P.J.

Consejo Profesional de Ciencias Económicas de Entre Ríos HONORARIOS MINIMOS SUGERIDOS - ABRIL 2016 TRAMITES DE INSCRIPCION 1- Sociedades regulares y Sociedades de hecho Trámites de constitución D.I.P.J.

AUDITORÍA GENERAL CABA

AUDITORÍA GENERAL CABA IMPUESTO A LAS GANANCIAS Sociedades Sujetos comprendidos Metodología de liquidación TERCERA CATEGORÍA Concepto de renta Teoría del Balance Transacciones con terceros Incrementos

AUDITORÍA GENERAL CABA IMPUESTO A LAS GANANCIAS Sociedades Sujetos comprendidos Metodología de liquidación TERCERA CATEGORÍA Concepto de renta Teoría del Balance Transacciones con terceros Incrementos

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO

MONOTRIBUTO") RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO DEFINICIÓN DE MONOTRIBUTO El Régimen Simplificado para Pequeños Contribuyentes (RS) o Monotributo, es un régimen tributario simplificado,

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO DEFINICIÓN DE MONOTRIBUTO El Régimen Simplificado para Pequeños Contribuyentes (RS) o Monotributo, es un régimen tributario simplificado,

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830 NORMATIVA APLICABLE: Art. 16, art. 23, art. 24, art. 25, art. 26, Anexo II inc. k), Anexo VII, Anexo VIII RG 830 1) Fecha de pago 05/04/2013

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830 NORMATIVA APLICABLE: Art. 16, art. 23, art. 24, art. 25, art. 26, Anexo II inc. k), Anexo VII, Anexo VIII RG 830 1) Fecha de pago 05/04/2013

Microemprendimientos. Perla Lezanski Alicia O. Mattio Susana Merino EDITORIAL MAIPUE

Microemprendimientos Perla Lezanski Alicia O. Mattio Susana Merino EDITORIAL MAIPUE índice Capítulo 1: Las organizaciones: su nacimiento y desarrollo...9 Tipos de organizaciones...10 Características de

Microemprendimientos Perla Lezanski Alicia O. Mattio Susana Merino EDITORIAL MAIPUE índice Capítulo 1: Las organizaciones: su nacimiento y desarrollo...9 Tipos de organizaciones...10 Características de

Jornada de Actualización en Previsión Social

Jornada de Actualización en Previsión Social Servicio Doméstico Dra. Sabrina S. Vidal Servicio Doméstico Encuadre Legal Relación de Dependencia / Autónomos RRDD en el Derecho Laboral Subordinación Técnica

Jornada de Actualización en Previsión Social Servicio Doméstico Dra. Sabrina S. Vidal Servicio Doméstico Encuadre Legal Relación de Dependencia / Autónomos RRDD en el Derecho Laboral Subordinación Técnica

Rosario, 05 de Agosto de DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES. TEMA: AFIP Plan de facilidades de pago RG (3516).

.") Rosario, 05 de Agosto de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: AFIP Plan de facilidades de pago RG (3516). Mediante la Resolución General (AFIP) 3516, publicada el 1 de Agosto de 2013

Rosario, 05 de Agosto de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: AFIP Plan de facilidades de pago RG (3516). Mediante la Resolución General (AFIP) 3516, publicada el 1 de Agosto de 2013

SECRETARIADO ADMINISTRATIVO

Clase 15 (Módulo Liq. Sueldos) PRESTACIONES POR DESEMPLEO El seguro de desempleo fue creado por la ley nacional de empleo, para los trabajadores que han perdido su fuente de trabajo, obtengan un subsidio.

Clase 15 (Módulo Liq. Sueldos) PRESTACIONES POR DESEMPLEO El seguro de desempleo fue creado por la ley nacional de empleo, para los trabajadores que han perdido su fuente de trabajo, obtengan un subsidio.

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Jefa de Trabajos Prácticos:

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesora Adjunta: Jefa de Trabajos Prácticos: Cr.

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesora Adjunta: Jefa de Trabajos Prácticos: Cr.

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

RESOLUCIÓN EJERCICIO Nº ANTICIPOS EN UNA SUCESIÓN INDIVISA

RESOLUCIÓN EJERCICIO Nº 5.01. ANTICIPOS EN UNA SUCESIÓN INDIVISA NORMATIVA APLICABLE: Arts 33-36 LIG; Arts. 52-55 DR; RG (AFIP) N 327 DATOS DEL EJERCICIO: Cálculo de los Anticipos Concepto Impuesto determinado

RESOLUCIÓN EJERCICIO Nº 5.01. ANTICIPOS EN UNA SUCESIÓN INDIVISA NORMATIVA APLICABLE: Arts 33-36 LIG; Arts. 52-55 DR; RG (AFIP) N 327 DATOS DEL EJERCICIO: Cálculo de los Anticipos Concepto Impuesto determinado

Pautas a tener en cuenta para la categorización en autónomos

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

MONOTRIBUTO. Jornadas de Actualización y Capacitación Tributaria MR Consultores. ABC Consultas y Respuesta Frecuentes

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

19/09/2010 EDITORIAL ERREPAR DECLARACIÓN JURADA INFORMATIVA

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

PLANIFICACIÓN CICLO ACADÉMICO 2012

PLANIFICACIÓN CICLO ACADÉMICO 2012 1. Espacio Curricular: Práctica Impositiva Anual 2. Formato: Taller Carrera: Técnico Superior en Contabilidad. Curso: 3 er. Año Docente: Cdor. Daniel A. Repullés N de

PLANIFICACIÓN CICLO ACADÉMICO 2012 1. Espacio Curricular: Práctica Impositiva Anual 2. Formato: Taller Carrera: Técnico Superior en Contabilidad. Curso: 3 er. Año Docente: Cdor. Daniel A. Repullés N de

MONOTRIBUTO PROYECTO DE REFORMA

MONOTRIBUTO PROYECTO DE REFORMA El monotributo está actualmente legislado en el Anexo de la ley 24977, de fecha 6 de julio de 1998, el cual fue sustituido con fecha 19 de enero de 2004 por la ley 25865.

MONOTRIBUTO PROYECTO DE REFORMA El monotributo está actualmente legislado en el Anexo de la ley 24977, de fecha 6 de julio de 1998, el cual fue sustituido con fecha 19 de enero de 2004 por la ley 25865.

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

INDICE GANANCIAS - BIENES PERSONALES PERSONAS FISICAS - PERIODO FISCAL 2007

INDICE GANANCIAS - BIENES PERSONALES PERSONAS FISICAS - PERIODO FISCAL 2007 CAPITULO I REQUERIMIENTOS PARA LA CONFECCION DE LA DDJJ PARA PERSONAS DE EXISTENCIA VISIBLE PARA EL IMPUESTO A LAS GANANCIAS

INDICE GANANCIAS - BIENES PERSONALES PERSONAS FISICAS - PERIODO FISCAL 2007 CAPITULO I REQUERIMIENTOS PARA LA CONFECCION DE LA DDJJ PARA PERSONAS DE EXISTENCIA VISIBLE PARA EL IMPUESTO A LAS GANANCIAS

REFORMA IMPOSITIVA GANANCIAS DE CUARTA CATEGORÍA

REFORMA IMPOSITIVA GANANCIAS DE CUARTA CATEGORÍA Con fecha 27 de diciembre de 2016 fue publicada en el Boletín Oficial la Ley N 27.346, a través de la cual se introdujeron modificaciones en las leyes de

REFORMA IMPOSITIVA GANANCIAS DE CUARTA CATEGORÍA Con fecha 27 de diciembre de 2016 fue publicada en el Boletín Oficial la Ley N 27.346, a través de la cual se introdujeron modificaciones en las leyes de

RESOLUCIÓN EJERCICIO Nº GANANCIAS DE TERCERA CATEGORÍA. CONCEPTOS BÁSICOS.

RESOLUCIÓN EJERCICIO Nº 9.01. GANANCIAS DE TERCERA CATEGORÍA. CONCEPTOS BÁSICOS. NORMATIVA APLICABLE: Arts. 2, 18, 49, 79, LIG; Ley 11.683 (Ley de Procedimiento Fiscal); RG (AFIP) 328 Las Rentas Gravadas

RESOLUCIÓN EJERCICIO Nº 9.01. GANANCIAS DE TERCERA CATEGORÍA. CONCEPTOS BÁSICOS. NORMATIVA APLICABLE: Arts. 2, 18, 49, 79, LIG; Ley 11.683 (Ley de Procedimiento Fiscal); RG (AFIP) 328 Las Rentas Gravadas

Impuestos Provinciales Impuesto sobre los Ingresos Brutos:

Señor Cliente/Proveedor: Rafaela, Enero 2017 Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando la

Señor Cliente/Proveedor: Rafaela, Enero 2017 Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando la

Por estar comprometidos con la Excelencia y Exigencia de nuestros servicios.

Quiénes Somos? Somos jóvenes profesionales, con sólida formación y experiencia, que decidimos asociarnos con el objetivo de desempeñar en forma autónoma nuestra profesión, brindando servicios de asesoramiento

Quiénes Somos? Somos jóvenes profesionales, con sólida formación y experiencia, que decidimos asociarnos con el objetivo de desempeñar en forma autónoma nuestra profesión, brindando servicios de asesoramiento

Ley de reforma del impuesto a las ganancias y otros tributos.

Ley 27346 de reforma del impuesto a las ganancias y otros tributos. El 27/12/2016 se publicó en el Boletín Oficial la ley 27346 que modifica el impuesto a las ganancias y crea o modifica otros tributos.

Ley 27346 de reforma del impuesto a las ganancias y otros tributos. El 27/12/2016 se publicó en el Boletín Oficial la ley 27346 que modifica el impuesto a las ganancias y crea o modifica otros tributos.

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

LO NUEVO DEL MONOTRIBUTO 2017 CRA. ZUKOWSKI LAURA

LO NUEVO DEL MONOTRIBUTO 2017 CRA. ZUKOWSKI LAURA POR FIN SE ACORDARON DE LOS MONOTRIBUTISTAS Y ACTUALIZARON LAS CATEGORÍAS!!! CÓMO QUEDAN LAS CATEGORIAS? CATEGORIA INGRESOS BRUTOS SUPERFICIE AFECTADA

LO NUEVO DEL MONOTRIBUTO 2017 CRA. ZUKOWSKI LAURA POR FIN SE ACORDARON DE LOS MONOTRIBUTISTAS Y ACTUALIZARON LAS CATEGORÍAS!!! CÓMO QUEDAN LAS CATEGORIAS? CATEGORIA INGRESOS BRUTOS SUPERFICIE AFECTADA

DERECHO LABORAL Y DE LA SEGURIDAD SOCIAL

DERECHO LABORAL Y DE LA SEGURIDAD SOCIAL PRIMERA SECCIÓN: CONCEPTOS GENERALES CAPITULO I: Parte Primera: Contenido general de la materia. El trabajo humano: concepto, alcances, clasificación. Parte Segunda:

DERECHO LABORAL Y DE LA SEGURIDAD SOCIAL PRIMERA SECCIÓN: CONCEPTOS GENERALES CAPITULO I: Parte Primera: Contenido general de la materia. El trabajo humano: concepto, alcances, clasificación. Parte Segunda:

Actualización Tributaria N 0019 Información del 13/01/2015 al 27/01/2015

Actualización Tributaria N 0019 Información del 13/01/2015 al 27/01/2015 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Actualización Tributaria N 0019 Información del 13/01/2015 al

Actualización Tributaria N 0019 Información del 13/01/2015 al 27/01/2015 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Actualización Tributaria N 0019 Información del 13/01/2015 al

RESOLUCIÓN GENERAL Nº 02/2015 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL.

RESOLUCIÓN GENERAL Nº 02/2015 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL. Visto: Que la Ley Nº XIV-0363-2004 (5691) prevé en su ARTICULO 35.- El Consejo Directivo tendrá amplias facultades

RESOLUCIÓN GENERAL Nº 02/2015 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL. Visto: Que la Ley Nº XIV-0363-2004 (5691) prevé en su ARTICULO 35.- El Consejo Directivo tendrá amplias facultades

MR Consultores 18/04/2010 GANANCIAS Jornadas de Capacitación y Actualización Tributaria TERCERA CATEGORÍA

MR Consultores Jornadas de Capacitación y Actualización Tributaria GANANCIAS 2009 Expositor: Dr. Marcelo D. Rodríguez www.mrconsultores.com.ar Buenos Aires, Abril de 2010 Sujetos comprendidos TERCERA CATEGORÍA

MR Consultores Jornadas de Capacitación y Actualización Tributaria GANANCIAS 2009 Expositor: Dr. Marcelo D. Rodríguez www.mrconsultores.com.ar Buenos Aires, Abril de 2010 Sujetos comprendidos TERCERA CATEGORÍA

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Septiembre 2015 Novedades impositivas del al 09 09

Septiembre 2015 Novedades impositivas del 03 09 al 09 09 Novedades Provinciales Buenos Aires (Ciudad). Ingresos brutos. Régimen de recaudación sobre acreditaciones bancarias. Contribuyentes del Convenio

Septiembre 2015 Novedades impositivas del 03 09 al 09 09 Novedades Provinciales Buenos Aires (Ciudad). Ingresos brutos. Régimen de recaudación sobre acreditaciones bancarias. Contribuyentes del Convenio

SERVICIOS CON CLAVE FISCAL. F Ganancias Personas Físicas Régimen Simplificado

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 711 - Ganancias Personas Físicas Régimen Simplificado Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2.

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 711 - Ganancias Personas Físicas Régimen Simplificado Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2.

ABC. del contador entrerriano. Consejo Profesional de Ciencias Económicas de Entre Ríos. Autores

ABC del contador entrerriano Consejo Profesional de Ciencias Económicas de Entre Ríos Autores Cra. Mariela Berdera Molina Cra. Lileana Duarte Cra. María Silvina Greca Cra. Valeria Adriana Heinze Cra.María

ABC del contador entrerriano Consejo Profesional de Ciencias Económicas de Entre Ríos Autores Cra. Mariela Berdera Molina Cra. Lileana Duarte Cra. María Silvina Greca Cra. Valeria Adriana Heinze Cra.María

Recuerde que para acceder a este servicio deberá:

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

Impuesto a las Ganancias

Impuesto a las Ganancias - Personal en Relación de Dependencia - Actores - Socios de cooperativas Declaración Jurada Simplificada Cómo efectuar la presentación de la declaración jurada del impuesto a las

Impuesto a las Ganancias - Personal en Relación de Dependencia - Actores - Socios de cooperativas Declaración Jurada Simplificada Cómo efectuar la presentación de la declaración jurada del impuesto a las

Elección de Estructura Jurídica

Elección de Estructura Jurídica Enrique Peláez Cuestiones a tener en cuenta El negocio en sí Los participantes Gobierno y administración Costos y cuestiones administrativas Impuestos 1 El negocio Tipo

Elección de Estructura Jurídica Enrique Peláez Cuestiones a tener en cuenta El negocio en sí Los participantes Gobierno y administración Costos y cuestiones administrativas Impuestos 1 El negocio Tipo

Normativa Legal a Utilizar

Monotributo Normativa Legal a Utilizar Ley 26565 Decreto 1/2010 RG 2616 RG 2746 RG 2888 REGIMENES TRIBUTARIOS REGIMEN GENERAL (AUTOLIQUIDACION) REGIMEN INTEGRADO Y SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

Monotributo Normativa Legal a Utilizar Ley 26565 Decreto 1/2010 RG 2616 RG 2746 RG 2888 REGIMENES TRIBUTARIOS REGIMEN GENERAL (AUTOLIQUIDACION) REGIMEN INTEGRADO Y SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

En el ejercicio anterior (2014) la contribuyente finalizó la opción de deducción de gastos de mantenimiento por gastos reales.

la contribuyente finalizó la opción de deducción de gastos de mantenimiento por gastos reales.") Determinar el impuesto a las ganancias y el impuesto sobre los bienes personales, determinando el saldo a pagar ó a favor del contribuyente y los anticipos para el período fiscal 2016. Datos personales

Determinar el impuesto a las ganancias y el impuesto sobre los bienes personales, determinando el saldo a pagar ó a favor del contribuyente y los anticipos para el período fiscal 2016. Datos personales

30 de abril de 2017 DISTECNA.COM S.A. LEGAJO IMPOSITIVO

30 de abril de 2017 DISTECNA.COM S.A. DISTECNA.COM S.A. LEGAJO IMPOSITIVO MAYO 2017 C.A.B.A., 30 de abril de 2017 Sres. Clientes / Proveedores Presente De nuestra mayor consideración: Por medio del presente

30 de abril de 2017 DISTECNA.COM S.A. DISTECNA.COM S.A. LEGAJO IMPOSITIVO MAYO 2017 C.A.B.A., 30 de abril de 2017 Sres. Clientes / Proveedores Presente De nuestra mayor consideración: Por medio del presente

QUE PASO CON MI MONOTRIBUTO??

QUE PASO CON MI MONOTRIBUTO?? En diciembre pasado, en el marco de reformas impositivas para su adecuación por efecto de la inflación, se aprobaron nuevas escalas para los pequeños contribuyentes. Antes

QUE PASO CON MI MONOTRIBUTO?? En diciembre pasado, en el marco de reformas impositivas para su adecuación por efecto de la inflación, se aprobaron nuevas escalas para los pequeños contribuyentes. Antes

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Monotributo - recategorización y factura electrónica Hermida, Florencia

Monotributo - recategorización y factura electrónica Hermida, Florencia Estimado lector, el texto que se presenta a continuación pretende ser de guía en el proceso de seguimiento de la actividad de los

Monotributo - recategorización y factura electrónica Hermida, Florencia Estimado lector, el texto que se presenta a continuación pretende ser de guía en el proceso de seguimiento de la actividad de los

H PLUS. Créditos Hipotecarios. Condiciones Y Requisitos

H PLUS Créditos Hipotecarios Condiciones Y Requisitos Mayo 2008 Qué es la Cuenta H Plus? Es una línea de financiación en pesos a 10 años. Funciona como una cuenta corriente. Tiene un ACUERDO de sobregiro.

H PLUS Créditos Hipotecarios Condiciones Y Requisitos Mayo 2008 Qué es la Cuenta H Plus? Es una línea de financiación en pesos a 10 años. Funciona como una cuenta corriente. Tiene un ACUERDO de sobregiro.

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

ASPECTOS CONTROVERTIDOS DEL MONOTRIBUTO

ASPECTOS CONTROVERTIDOS DEL MONOTRIBUTO Marcelo G. Serra 16/10/2013 AGENDA DEFINICIÓN DE PEQUEÑO CONTRIBUYENTE RECATEGORIZACIÓN 2º CUATRIMESTRE 2013 FACTURA ELECTRONICA REGIMEN DE RECATEGORIZACIÓN CUATRIMESTRAL

ASPECTOS CONTROVERTIDOS DEL MONOTRIBUTO Marcelo G. Serra 16/10/2013 AGENDA DEFINICIÓN DE PEQUEÑO CONTRIBUYENTE RECATEGORIZACIÓN 2º CUATRIMESTRE 2013 FACTURA ELECTRONICA REGIMEN DE RECATEGORIZACIÓN CUATRIMESTRAL

4 Rodado - gastos , ,00 Rodado - amortización (35000 * 70% = /// tope amortizable $ * 20% ,00 4.

Pto Concepto PRIMERA SEGUNDA TERCERA CUARTA EXENTA - PATRIM. AL JUSTIFICACIÓN País País Exterior País Exterior NO GRAV CIERRE SALIDA ENTRADA 1 Sueldos Brutos 25.000,00 Integración mes de despido 400,00

Pto Concepto PRIMERA SEGUNDA TERCERA CUARTA EXENTA - PATRIM. AL JUSTIFICACIÓN País País Exterior País Exterior NO GRAV CIERRE SALIDA ENTRADA 1 Sueldos Brutos 25.000,00 Integración mes de despido 400,00

IMPUESTOS Ley Ley del Impuesto a las Ganancias. Monotributo. Impuesto al Valor Agregado. Juegos de Azar Sancionada: 22/12/2016 BO.

IMPUESTOS Ley 27.346 Ley del Impuesto a las Ganancias. Monotributo. Impuesto al Valor Agregado. Juegos de Azar Sancionada: 22/12/2016 BO. 27/12/2016 Referencias Negro cursiva: transcripción de norma anterior

IMPUESTOS Ley 27.346 Ley del Impuesto a las Ganancias. Monotributo. Impuesto al Valor Agregado. Juegos de Azar Sancionada: 22/12/2016 BO. 27/12/2016 Referencias Negro cursiva: transcripción de norma anterior

RESOLUCIÓN Nº 553. Que la última actualización del valor de unidad de cuenta fue realizada mediante la Resolución N 540 de fecha 23 de abril de 2014;

Neuquén, 4 de febrero de 2015. RESOLUCIÓN Nº 553 VISTO: La Resolución Nº 426 que aprueba la Escala de Honorarios Mínimos Sugeridos y las Pautas Orientativas, aprobadas por Asamblea Gral. Ordinaria celebrada

Neuquén, 4 de febrero de 2015. RESOLUCIÓN Nº 553 VISTO: La Resolución Nº 426 que aprueba la Escala de Honorarios Mínimos Sugeridos y las Pautas Orientativas, aprobadas por Asamblea Gral. Ordinaria celebrada

Febrero 2016 Novedades impositivas del al 17 02

Febrero 2016 Novedades impositivas del 11 02 al 17 02 Novedades Nacionales PROCEDIMIENTO FISCAL. TITULARES DE MEDIOS DE COMUNICACIÓN O PRODUCTORAS DE CONTENIDOS AUDIOVISUALES. CANCELACIÓN DE DEUDAS IMPOSITIVAS,

Febrero 2016 Novedades impositivas del 11 02 al 17 02 Novedades Nacionales PROCEDIMIENTO FISCAL. TITULARES DE MEDIOS DE COMUNICACIÓN O PRODUCTORAS DE CONTENIDOS AUDIOVISUALES. CANCELACIÓN DE DEUDAS IMPOSITIVAS,

Alberto Mastandrea Guillermo Poch. Septiembre 2011

Alberto Mastandrea Guillermo Poch Septiembre 2011 Agenda del Día 1 2 3 Bienes Personales Cargas Sociales 4 Impuesto a la Herencia 5 Otras Alternativas de Inversión IMPUESTO A LAS GANANCIAS SEGUROS DE VIDA

Alberto Mastandrea Guillermo Poch Septiembre 2011 Agenda del Día 1 2 3 Bienes Personales Cargas Sociales 4 Impuesto a la Herencia 5 Otras Alternativas de Inversión IMPUESTO A LAS GANANCIAS SEGUROS DE VIDA

Ciudad de Buenos Aires

Ciudad de Buenos Aires COBRO EN EFECTIVO POR MÁS DE $1000. Mayor alícuota de percepción Percepción En las operaciones de venta de cosas muebles, locaciones (de obras, cosas o servicios) y prestaciones

Ciudad de Buenos Aires COBRO EN EFECTIVO POR MÁS DE $1000. Mayor alícuota de percepción Percepción En las operaciones de venta de cosas muebles, locaciones (de obras, cosas o servicios) y prestaciones

Febrero 2016 Novedades impositivas del al 10 02

Febrero 2016 Novedades impositivas del 04 02 al 10 02 Novedades Nacionales PROCEDIMIENTO FISCAL. RÉGIMEN DE FACILIDADES DE PAGO PERMANENT RESOLUCION GENERAL (ADM. FED. INGRESOS PUBLICOS NACIONAL) 3827

Febrero 2016 Novedades impositivas del 04 02 al 10 02 Novedades Nacionales PROCEDIMIENTO FISCAL. RÉGIMEN DE FACILIDADES DE PAGO PERMANENT RESOLUCION GENERAL (ADM. FED. INGRESOS PUBLICOS NACIONAL) 3827

VIEDMA, 22 DE DICIEMBRE DE 2010

VIEDMA, 22 DE DICIEMBRE DE 2010 VISTO: El Expediente Nº 139902-EDU-10 del Registro del Ministerio de Educación - Consejo Provincial de Educación, y CONSIDERANDO: Que mediante el mismo se tramita la aprobación

VIEDMA, 22 DE DICIEMBRE DE 2010 VISTO: El Expediente Nº 139902-EDU-10 del Registro del Ministerio de Educación - Consejo Provincial de Educación, y CONSIDERANDO: Que mediante el mismo se tramita la aprobación

IMPUESTO A LAS GANANCIAS

A QUIÉN se grava? SUJETO QUE se grava? OBJETO IMPUESTO A LAS GANANCIAS CÓMO se grava? NORMA CUÁNDO se grava? HECHO IMPONIBLE DÓNDE se grava? FUENTE 2 1 Universidad Católica de Córdoba Facultad de Ciencias

A QUIÉN se grava? SUJETO QUE se grava? OBJETO IMPUESTO A LAS GANANCIAS CÓMO se grava? NORMA CUÁNDO se grava? HECHO IMPONIBLE DÓNDE se grava? FUENTE 2 1 Universidad Católica de Córdoba Facultad de Ciencias

Emisión de Factura Electrónica. Córdoba, 01/12/2015

Emisión de Factura Electrónica Córdoba, 01/12/2015 FACTURA ELECTRÓNICA Puntos de Vista: Obligación de Emisión Control de Recepción RG AFIP 3.749/15 Intención de Régimen RG 3749 -Responsable Inscripto a)

Emisión de Factura Electrónica Córdoba, 01/12/2015 FACTURA ELECTRÓNICA Puntos de Vista: Obligación de Emisión Control de Recepción RG AFIP 3.749/15 Intención de Régimen RG 3749 -Responsable Inscripto a)

Junio 2016 Novedades impositivas del al 15 06

Junio 2016 Novedades impositivas del 09 06 al 15 06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. DEVOLUCIÓN DE IVA A JUBILADOS, PENSIONADOS, BENEFICIARIOS DE ASIGNACIÓN UNIVERSAL POR HIJO, ASIGNACIÓN

Junio 2016 Novedades impositivas del 09 06 al 15 06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. DEVOLUCIÓN DE IVA A JUBILADOS, PENSIONADOS, BENEFICIARIOS DE ASIGNACIÓN UNIVERSAL POR HIJO, ASIGNACIÓN

Bases jurídicas de la sociedad y la economía. Ana María Zajac Mónica Noemí Chaves

DERECHO Bases jurídicas de la sociedad y la economía Ana María Zajac Mónica Noemí Chaves ÍNDICE Unidad 1: La forma jurídica de las organizaciones Capítulo 1. El hombre como ser gregario 1 De qué hablamos

DERECHO Bases jurídicas de la sociedad y la economía Ana María Zajac Mónica Noemí Chaves ÍNDICE Unidad 1: La forma jurídica de las organizaciones Capítulo 1. El hombre como ser gregario 1 De qué hablamos

19/09/2014. BALANCE FISCAL (IMPOSITIVO): Es aquel balance que se confecciona a los fines de la liquidación del tributo (Impuesto a las Ganancias).

: Es aquel balance que se confecciona a los fines de la liquidación del tributo (Impuesto a las Ganancias).") MECÁNICA DE LIQUIDACIÓN. SUJETOS QUE LLEVEN LIBROS Resultado Nt Neto Contable (+) Gastos no Deducibles ( ) Ganancias No Alcanzadas (+/ )Otros ajustes Impositivos Resultado Impositivo: Ganancia / Quebranto

MECÁNICA DE LIQUIDACIÓN. SUJETOS QUE LLEVEN LIBROS Resultado Nt Neto Contable (+) Gastos no Deducibles ( ) Ganancias No Alcanzadas (+/ )Otros ajustes Impositivos Resultado Impositivo: Ganancia / Quebranto

SITUACION FISCAL. Resumen de Jurisdicciones donde CARTOCOR SA es Agente de Retención y/o Percepción

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

Liquidacion de Cargas Sociales

Liquidacion de Cargas Sociales Programa de Estudio Liquidacion de Cargas Sociales Domina las herramientas y aplicativos requeridos por la AFIP para liquidar las cargas sociales. Aprende a utilizar completamente

Liquidacion de Cargas Sociales Programa de Estudio Liquidacion de Cargas Sociales Domina las herramientas y aplicativos requeridos por la AFIP para liquidar las cargas sociales. Aprende a utilizar completamente

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

ANEXO I RESOLUCIÓN Nº 71/08 ARANCELES INDICATIVOS PARA SERVICIOS PROFESIONALES (t.o. 23/03/12) -Valores actualizados a partir del 01/04/2012-

-Valores actualizados a partir del 01/04/2012-") ANEXO I RESOLUCIÓN Nº 71/08 ARANCELES INDICATIVOS PARA SERVICIOS PROFESIONALES (t.o. 23/03/12) -Valores actualizados a partir del 01/04/2012- VALOR DEL MODULO $ 200 (a partir del 01/04/2012) A. AREA IMPOSITIVA

ANEXO I RESOLUCIÓN Nº 71/08 ARANCELES INDICATIVOS PARA SERVICIOS PROFESIONALES (t.o. 23/03/12) -Valores actualizados a partir del 01/04/2012- VALOR DEL MODULO $ 200 (a partir del 01/04/2012) A. AREA IMPOSITIVA

PREGUNTAS FRECUENTES ASIGNACIONES FAMILIARES PARA MONOTRIBUTISTAS

1. Quiénes son los Monotributistas que pueden percibir Asignaciones Familiares (AAFF)? Las personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (monotributistas) que tengan efectivamente

1. Quiénes son los Monotributistas que pueden percibir Asignaciones Familiares (AAFF)? Las personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (monotributistas) que tengan efectivamente

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS:

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RG N 3.976/2016 Administración Federal de Ingresos Públicos

IMPUESTO A LAS GANANCIAS- EMPLEADOS EN RELACIÓN DE DEPENDENCIA, JUBILADOS Y PENSIONADOS- PRORRATEO DEL AGUINALDO - NUEVAS TABLAS A APLICAR A PARTIR DEL PERIODO FISCAL 2017. RG N 3.976/2016 Administración

IMPUESTO A LAS GANANCIAS- EMPLEADOS EN RELACIÓN DE DEPENDENCIA, JUBILADOS Y PENSIONADOS- PRORRATEO DEL AGUINALDO - NUEVAS TABLAS A APLICAR A PARTIR DEL PERIODO FISCAL 2017. RG N 3.976/2016 Administración

IMPUESTO AL VALOR AGREGADO: REGIMENES DE RETENCION Y PERCEPCION

IMPUESTO AL VALOR AGREGADO: REGIMENES DE RETENCION Y PERCEPCION DESCRIPCION BASE IMPONIBLE MONTO MINIMO ALICUOTA I - REGIMENES DE RETENCION. 2616 Sujetos adheridos al Régimen Simplificado para Pequeños

IMPUESTO AL VALOR AGREGADO: REGIMENES DE RETENCION Y PERCEPCION DESCRIPCION BASE IMPONIBLE MONTO MINIMO ALICUOTA I - REGIMENES DE RETENCION. 2616 Sujetos adheridos al Régimen Simplificado para Pequeños

RESOLUCIÓN EJERCICIO Nº SOCIEDADES DE PERSONAS Y SOCIEDADES DE CAPITAL

RESOLUCIÓN EJERCICIO Nº 3.01. SOCIEDADES DE PERSONAS Y SOCIEDADES DE CAPITAL NORMATIVA APLICABLE: Arts. 49, 50, 69, 82, 87 LIG; arts. 6 DR DATOS DEL EJERCICIO: 1) Las sociedades de capital revisten el

RESOLUCIÓN EJERCICIO Nº 3.01. SOCIEDADES DE PERSONAS Y SOCIEDADES DE CAPITAL NORMATIVA APLICABLE: Arts. 49, 50, 69, 82, 87 LIG; arts. 6 DR DATOS DEL EJERCICIO: 1) Las sociedades de capital revisten el

ARANCELES INDICATIVOS PARA SERVICIOS PROFESIONALES (Res. Nº 71/08)

") ARANCELES INDICATIVOS PARA SERVICIOS PROFESIONALES (Res. Nº 71/08) Texto Ordenado 27/08/2009 Consejo Profesional de Ciencias Económicas de Córdoba RESOLUCIÓN Nº 71/08 ARANCELES INDICATIVOS PARA SERVICIOS

ARANCELES INDICATIVOS PARA SERVICIOS PROFESIONALES (Res. Nº 71/08) Texto Ordenado 27/08/2009 Consejo Profesional de Ciencias Económicas de Córdoba RESOLUCIÓN Nº 71/08 ARANCELES INDICATIVOS PARA SERVICIOS

Tributación de PYMES en URUGUAY

Tributación de PYMES en URUGUAY XIV Seminario CILEA Cr. Jorge Gutfraind Mayo de 2007 Fuentes / Agradecimientos: Cr Marcelo Mañas Cr. Facundo Chavarría 1 Temario 1 Régimen Tributario Genaral 2 Definición

Tributación de PYMES en URUGUAY XIV Seminario CILEA Cr. Jorge Gutfraind Mayo de 2007 Fuentes / Agradecimientos: Cr Marcelo Mañas Cr. Facundo Chavarría 1 Temario 1 Régimen Tributario Genaral 2 Definición

Actualización Tributaria Marzo 2016

Cr. Alberto P. Coto Controladores Fiscales Resolución General (AFIP) 3809 Se homologa el primer Controlador Fiscal de Nueva Tecnología. Consecuencias prácticas Ninguna mientras no se homologue un segundo

Cr. Alberto P. Coto Controladores Fiscales Resolución General (AFIP) 3809 Se homologa el primer Controlador Fiscal de Nueva Tecnología. Consecuencias prácticas Ninguna mientras no se homologue un segundo