Seguridad social e IVA. Reformas introducidas por el título VI de la ley

|

|

|

- Magdalena Ortega Chávez

- hace 5 años

- Vistas:

Transcripción

1 Seguridad social e IVA. Reformas introducidas por el título VI de la ley Ricardo Adrogué Jorge Eduardo Crisci 1 Introducción. Hasta la entrada en vigencia de la ley (30/12/2017) las contribuciones patronales sobre la nómina salarial con destino a los subsistemas de Seguridad Social establecidas por el art. 2 del dto. 814/2001-eran: a) Veintiuno por ciento (21%) para los empleadores cuya actividad principal sea la locación y prestación de servicios, con excepción de los comprendidos en las Leyes (sindicatos, etc.), (obras sociales), (obras sociales, mutuales, etc.).y (PyMes). b) Diecisiete por ciento (17%) para los restantes empleadores no incluidos en el inciso anterior. Con esta reforma, las contribuciones patronales sobre la nómina salarial, se unifican a lo largo del tiempo en el 19,50% (art. 165 ley ). 2 Unificación de alícuotas. La ley (art. 165) sustituyó el art. 2 del dto. 814/2001, y unificó las alícuotas correspondientes a las contribuciones patronales sobre la nómina salarial con destino a los subsistemas del Sistema Unico de Seguridad Social regidos por las leyes , , y Siendo también de aplicación para los organismos comprendidos en la ley No están comprendidos los sectores públicos encuadrados en la ley , ni los sectores públicos alcanzados por normas similares de provincias y de la Ciudad A. de Buenos Aires. El proceso de unificación de alícuotas se desarrolla a lo largo del tiempo: 1

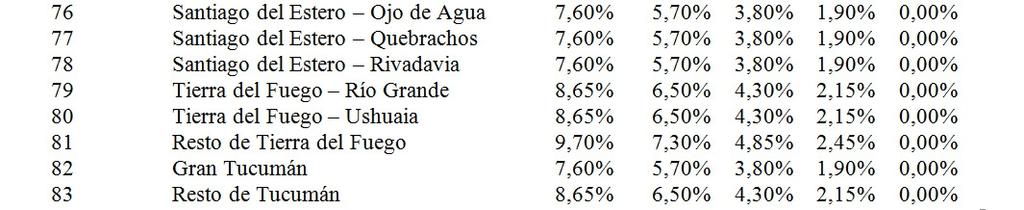

2 3 Sueldos no imponibles. Hasta el mes de enero de 2018, para calcular las contribuciones patronales sobre la masa salarial, se tomaba el total de ésta y se aplicaba el porcentaje, ya sea del 21% o del 17%, como se dijo en la introducción. A partir de febrero de 2018 (art. 167 ley ), además de ir cambiando los porcentajes, como se indicó en el punto 2 anterior (Unificación de alícuotas), la masa salarial sobre la que deben aplicarse los mismos, irá reduciéndose sobre la base de un importe fijo por cada trabajador, de acuerdo al siguiente cuadro: Estos importes se actualizarán por el IPC del INDEC desde enero de 2019, sobre la base de la variación entre los meses de octubre de un año con el anterior (art. 167 ley ). A cada SAC (aguinaldo) se le restará el 50% de los importes del cuadro de deducciones. Las remuneraciones que no lleguen al mes tendrán deducciones proporcionales al tiempo transcurrido. La deducción indicada tiene un límite establecido en el artículo 9 de la ley , hoy, la base imponible mínima de aportes es $2.664,52. La ley contemplaba dos regímenes especiales: a) Para los empleadores encuadrados en su art. 18 (personas físicas, sociedades de hecho, SRL, que empleen hasta 5 trabajadores y con un límite de facturación anual), el art.169 ley establece que podrán continuar siendo beneficiarios de esas reducciones hasta el 1 de enero de 2022, respecto de cada una de las relaciones laborales vigentes que cuenten con ese beneficio. b) Para los empleadores encuadrados en su art. 24 (hasta 80 trabajadores por el término de 24 meses contados a partir del inicio de una relación laboral), el art.169 ley establece que podrán continuar abonando las contribuciones patronales bajo el régimen previsto en ese artículo, respecto de cada una de las relaciones laborales vigentes que cuenten con ese beneficio y hasta que venza el plazo respectivo de veinticuatro meses. 2 *

3 En ambos casos, los empleadores deberán continuar cumpliendo los requisitos y las obligaciones que les resulten aplicables. Podrán optar por aplicar el nuevo régimen, en cuyo caso quedarán automáticamente excluidos de los beneficios contemplados en el régimen anterior. El art. 172 de la ley , excepto por los plazos indicados en los apartados anteriores, deja sin efecto el Título II - Regímenes especiales de promoción del trabajo registrado de la ley El mismo estaba referido a los dos regímenes indicados en los apartados a) y b) anteriores y al Capítulo III - Convenios de corresponsabilidad gremial en materia de Seguridad Social. Para las empresas alcanzadas por el Plan Belgrano, el PEN podrá establecer que la deducción se aplique en su totalidad con anterioridad a las fechas indicadas y/o establecer porcentajes distintos a los allí indicados respecto de los empleados de Micro, Pequeñas y Medianas Empresas, comprendidas en el art. 1 de la Ley El inc. e) del art. 173 de la ley derogó el decreto 1009/2001 (el mismo incluía los sectores servicios y comercio -siempre que sus ventas anuales no superen $ en el inciso a) del art. 2 del dto. 814/2001). Esta derogación tendrá efectos para las contribuciones patronales que se devenguen a partir del 1 de enero de 2022, inclusive. 4 IVA: se elimina el crédito fiscal de la contribución patronal. El art. 167 de la ley al sustituir el art. 4 del Dto. 814/2001, permitiendo ahora la deducción de un monto por trabajador, tal como se detalló en el punto 3- anterior, eliminó hacia el futuro, el cómputo parcial de las contribuciones patronales, como crédito fiscal de IVA, detalladas en el Anexo I de este decreto. A su vez, este Anexo I fue derogado por el art.168 de la ley Este esquema de beneficios queda remplazado por lo comentado a continuación. El inc. d) del art. 173 de la ley establece que desde el 1/2/2018 y hasta el 31/12/2021 inclusive, de la contribución patronal, los contribuyentes podrán computar, como crédito fiscal del IVA, el monto que resulta de aplicar a las mismas bases imponibles los puntos porcentuales que para cada supuesto se indican a continuación: 3

4 4

5 CABA, 19 de marzo de CABA, 19 de marzo de

Los 4 cambios en las Contribuciones Patronales

Los 4 cambios en las Contribuciones Patronales Reforma Tributaria Ley 27.430. Modificación del Decreto 814/01. Unificación gradual de la alícuota. Creación de un mínimo no imponible. Eliminación de los

Los 4 cambios en las Contribuciones Patronales Reforma Tributaria Ley 27.430. Modificación del Decreto 814/01. Unificación gradual de la alícuota. Creación de un mínimo no imponible. Eliminación de los

GUÍA PRÁCTICA PARA EL LIQUIDADOR DE SUELDOS

Actualización anterior: Diciembre 2017 GUÍA PRÁCTICA PARA EL LIQUIDADOR DE SUELDOS Colección Práctica LABORAL MIRTA NOEMÍ USERPATER REDUCCIÓN DE CONTRIBUCIONES PATRONALES. L. 27430. APLICACIÓN DESDE EL

Actualización anterior: Diciembre 2017 GUÍA PRÁCTICA PARA EL LIQUIDADOR DE SUELDOS Colección Práctica LABORAL MIRTA NOEMÍ USERPATER REDUCCIÓN DE CONTRIBUCIONES PATRONALES. L. 27430. APLICACIÓN DESDE EL

REFORMA TRIBUTARIA: MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL. NUEVA LEY

José Luis Sirena REFORMA TRIBUTARIA: MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL. NUEVA LEY 27.430 (Proyecto presentado por el PEN al Congreso Nacional) Con algunos consensos se presentó en el Congreso

José Luis Sirena REFORMA TRIBUTARIA: MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL. NUEVA LEY 27.430 (Proyecto presentado por el PEN al Congreso Nacional) Con algunos consensos se presentó en el Congreso

IMPUESTO A LAS GANANCIAS Ley Modificación. BO. 29/12/2017

IMPUESTO A LAS GANANCIAS Ley 27430 Modificación. BO. 29/12/2017. ARTÍCULO 123.- Apruébase como planilla anexa al artículo 70 de la Ley de Impuestos Internos, texto ordenado en 1979 y sus modificaciones,

IMPUESTO A LAS GANANCIAS Ley 27430 Modificación. BO. 29/12/2017. ARTÍCULO 123.- Apruébase como planilla anexa al artículo 70 de la Ley de Impuestos Internos, texto ordenado en 1979 y sus modificaciones,

Tema: Contribuciones Patronales Decreto Nº 759/2018

LaborNet: N 836 Fecha: 13/09/2018 Tema: Contribuciones Patronales Decreto Nº 759/2018 Título: Contribuciones Patronales Decreto Nº 759/2018 Autor: de Diego, Natalia Gimena y de Diego, María Solana Publicado

LaborNet: N 836 Fecha: 13/09/2018 Tema: Contribuciones Patronales Decreto Nº 759/2018 Título: Contribuciones Patronales Decreto Nº 759/2018 Autor: de Diego, Natalia Gimena y de Diego, María Solana Publicado

Información correspondiente a la nueva versión nro. 41 del aplicativo SICOSS

Información correspondiente a la nueva versión nro. 41 del aplicativo SICOSS Novedades nueva versión Reforma Tributaria - Ley 27.430: Principales modificaciones - (Arts. 165 173) 1. Alícuota Única para

Información correspondiente a la nueva versión nro. 41 del aplicativo SICOSS Novedades nueva versión Reforma Tributaria - Ley 27.430: Principales modificaciones - (Arts. 165 173) 1. Alícuota Única para

PYMES. Jornadas de Capacitación MR Consultores Junio 2013

PYMES Jornadas de Capacitación MR Consultores Junio 2013 Evolución normativa Ley 25.300 Fomento a las micro, pequeñas y medianas empresas Complementaria de la ley 24.467 Resolución (SPYME) 24/01Categoriza

PYMES Jornadas de Capacitación MR Consultores Junio 2013 Evolución normativa Ley 25.300 Fomento a las micro, pequeñas y medianas empresas Complementaria de la ley 24.467 Resolución (SPYME) 24/01Categoriza

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES. Normativa aplicable a aquellas que se devenguen a partir del 1 de julio de 2001.

Decreto Nº 814/2001 Estado de la Norma: Vigente DATOS DE PUBLICACIÓN Fecha de Emisión: 20 de Junio de 2001 Boletín Oficial: 22 de Junio de 2001 Boletín AFIP Nº 49, Agosto de 2001, página 1222 ASUNTO SISTEMA

Decreto Nº 814/2001 Estado de la Norma: Vigente DATOS DE PUBLICACIÓN Fecha de Emisión: 20 de Junio de 2001 Boletín Oficial: 22 de Junio de 2001 Boletín AFIP Nº 49, Agosto de 2001, página 1222 ASUNTO SISTEMA

COTIZACIONES CON DESTINO A LA SEGURIDAD SOCIAL Y SU INCIENCIA EN EL SECTOR

COTIZACIONES CON DESTINO A LA SEGURIDAD SOCIAL Y SU INCIENCIA EN EL SECTOR TEMARIO 1. Alícuotas generales. 2. Alícuotas reducidas. Decreto N 814/2001. 3. Alícuotas reducidas. Ley N 27.430. 4. Indicador

COTIZACIONES CON DESTINO A LA SEGURIDAD SOCIAL Y SU INCIENCIA EN EL SECTOR TEMARIO 1. Alícuotas generales. 2. Alícuotas reducidas. Decreto N 814/2001. 3. Alícuotas reducidas. Ley N 27.430. 4. Indicador

CÁMARA ARGENTINA DE LA CONSTRUCCIÓN

CÁMARA ARGENTINA DE LA CONSTRUCCIÓN REUNIÓN DE ASESORES TRIBUTARIOS REFORMA TRIBUTARIA LEY 27.430 Cr. GUSTAVO A. GÓMEZ REFORMA EN SEGURIDAD SOCIAL Y SU COMPUTO COMO CRÉDITO FISCAL EN IVA - ANÁLISIS PARA

CÁMARA ARGENTINA DE LA CONSTRUCCIÓN REUNIÓN DE ASESORES TRIBUTARIOS REFORMA TRIBUTARIA LEY 27.430 Cr. GUSTAVO A. GÓMEZ REFORMA EN SEGURIDAD SOCIAL Y SU COMPUTO COMO CRÉDITO FISCAL EN IVA - ANÁLISIS PARA

Reforma Tributaria. Ley Nº Seguridad Social.

Reforma Tributaria. Ley Nº 27.430. Seguridad Social. El pasado 29 de diciembre de 2017 se publicó en el Boletín Oficial la Ley Nº 27.430, por medio de la cual se ha materializado la reforma tributaria

Reforma Tributaria. Ley Nº 27.430. Seguridad Social. El pasado 29 de diciembre de 2017 se publicó en el Boletín Oficial la Ley Nº 27.430, por medio de la cual se ha materializado la reforma tributaria

Decreto 814/01. (2) (Sustituido por Ley N (B.O. 31/07/01)).

(Sustituido por Ley N (B.O. 31/07/01)).") Decreto 814/01 Buenos Aires, 19 junio 2001 B.O.: 21/6/01 Asignaciones familiares. Promedio mínimo requerido para acreditar el recho a la percepción las asignaciones familiares. Dto. 1.245/96. Su modificación.

Decreto 814/01 Buenos Aires, 19 junio 2001 B.O.: 21/6/01 Asignaciones familiares. Promedio mínimo requerido para acreditar el recho a la percepción las asignaciones familiares. Dto. 1.245/96. Su modificación.

RESOLUCIÓN GENERAL 3770

RESOLUCIÓN GENERAL 3770 Impuestos. Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Pautas VISTO: La necesidad de adecuar el procedimiento de retenciones aplicables a los ingresos de los

RESOLUCIÓN GENERAL 3770 Impuestos. Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Pautas VISTO: La necesidad de adecuar el procedimiento de retenciones aplicables a los ingresos de los

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Resolución General N 2.437, sus modificatorias

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Resolución General N 2.437, sus modificatorias

REALIDAD LABORAL N 8 NOTICIAS DEL MERCADO DE TRABAJO CÁMARA DE RESTAURANTES INTEGRANTE DE LA ASOCIACION DE HOTELES, RESTAURANTES, CONFITERIAS Y CAFÉS

REALIDAD LABORAL N 8 NOTICIAS DEL MERCADO DE TRABAJO CÁMARA DE RESTAURANTES INTEGRANTE DE LA ASOCIACION DE HOTELES, RESTAURANTES, CONFITERIAS Y CAFÉS 1 SUMARIO Nuevo Valor del Seguro Colectivo Obligatorio

REALIDAD LABORAL N 8 NOTICIAS DEL MERCADO DE TRABAJO CÁMARA DE RESTAURANTES INTEGRANTE DE LA ASOCIACION DE HOTELES, RESTAURANTES, CONFITERIAS Y CAFÉS 1 SUMARIO Nuevo Valor del Seguro Colectivo Obligatorio

1 de 5 11/05/ :43 a.m.

1 de 5 11/05/2015 11:43 a.m. Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. Administración Federal de

1 de 5 11/05/2015 11:43 a.m. Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. Administración Federal de

El Título II de la ley se refiere a los Regímenes Especiales de Promoción del Trabajo Registrado

PROMOCION DEL TRABAJO REGISTRADO Y PREVENCION DEL FRAUDE LABORAL Normativa Vigente: Ley Nº 26.940, Decreto Reglamentario Nº 1714/2014. Resolución General AFIP Nº 3683/2014. Resolución General AFIP Nº 3684/2014

PROMOCION DEL TRABAJO REGISTRADO Y PREVENCION DEL FRAUDE LABORAL Normativa Vigente: Ley Nº 26.940, Decreto Reglamentario Nº 1714/2014. Resolución General AFIP Nº 3683/2014. Resolución General AFIP Nº 3684/2014

RESOLUCION GENERAL A.F.I.P /15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15

RESOLUCION GENERAL A.F.I.P. 3.770/15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15 Impuesto a las ganancias. Régimen de retención. Rentas del trabajo personal en relación de dependencia,

RESOLUCION GENERAL A.F.I.P. 3.770/15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15 Impuesto a las ganancias. Régimen de retención. Rentas del trabajo personal en relación de dependencia,

COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS DE TUCUMAN

COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS DE TUCUMAN Novedades Laborales y de la Seguridad Social año 2013 30 de mayo de 2013 Cra Marta Estela Alonso de Schulman SICOSS Versión 36 release 3 Descripción

COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS DE TUCUMAN Novedades Laborales y de la Seguridad Social año 2013 30 de mayo de 2013 Cra Marta Estela Alonso de Schulman SICOSS Versión 36 release 3 Descripción

El importe de las deducciones a considerar, es el que surge de los cuadros siguientes:

MEMO MARZO 2011 ASUNTO: RESUMEN DE NOVEDADES MARZO 2011 PRIORIDAD: IMPORTANTE FECHA: 04/04/2011 Estimados clientes: A continuación les informamos de las principales novedades del mes de marzo de 2011 RETENCIONES

MEMO MARZO 2011 ASUNTO: RESUMEN DE NOVEDADES MARZO 2011 PRIORIDAD: IMPORTANTE FECHA: 04/04/2011 Estimados clientes: A continuación les informamos de las principales novedades del mes de marzo de 2011 RETENCIONES

REGIMEN DE RETENCION DE SEGURIDAD SOCIAL SOBRE PAGOS A CONTRATISTAS Y/O SUBCONTRATISTAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN

REGIMEN DE RETENCION DE SEGURIDAD SOCIAL SOBRE PAGOS A CONTRATISTAS Y/O SUBCONTRATISTAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN Resolución General Nº 2682 Administración Federal de Ingresos Públicos Buenos

REGIMEN DE RETENCION DE SEGURIDAD SOCIAL SOBRE PAGOS A CONTRATISTAS Y/O SUBCONTRATISTAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN Resolución General Nº 2682 Administración Federal de Ingresos Públicos Buenos

DECRETO N 1054/ Establécense exenciones de tributos y tasas de orden nacional para distintas actividades económicas.

Decreto Nº 1054/2001 Estado de la Norma: Derogada DATOS DE PUBLICACIÓN Fecha de Emisión: 22 de Agosto de 2001 Boletín Oficial: 23 de Agosto de 2001 ASUNTO DECRETO N 1054/2001 - Establécense exenciones

Decreto Nº 1054/2001 Estado de la Norma: Derogada DATOS DE PUBLICACIÓN Fecha de Emisión: 22 de Agosto de 2001 Boletín Oficial: 23 de Agosto de 2001 ASUNTO DECRETO N 1054/2001 - Establécense exenciones

Ley Titulo II Capitulo I Regimen permanente de Cont a la SS para Microempleadores

Ley 26940 Titulo II Capitulo I Regimen permanente de Cont a la SS para Microempleadores Quienes pueden acogerse: Por ley art 18-06/14: personas fisicas, soc. de hecho, SRL. Dec 1714-1/10/14- suma Asociaciones

Ley 26940 Titulo II Capitulo I Regimen permanente de Cont a la SS para Microempleadores Quienes pueden acogerse: Por ley art 18-06/14: personas fisicas, soc. de hecho, SRL. Dec 1714-1/10/14- suma Asociaciones

Administración Federal de Ingresos Públicos SEGURIDAD SOCIAL. Resolución General 3224

B.O. 30/11/11 - Resolución General 3224-AFIP - SEGURIDAD SOCIAL - NUEVO PROGRAMA APLICATIVO. RG.712 sus modificatorias y complementarias. Norma modificatoria y complementaria Administración Federal de

B.O. 30/11/11 - Resolución General 3224-AFIP - SEGURIDAD SOCIAL - NUEVO PROGRAMA APLICATIVO. RG.712 sus modificatorias y complementarias. Norma modificatoria y complementaria Administración Federal de

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Cámara del Comercio Automotor Julián Álvarez 1283 (1414) Buenos Aires - Tel: /5032 Fax:

Buenos Aires - Tel: /5032 Fax:") Cámara del Comercio Automotor Julián Álvarez 1283 (1414) Buenos Aires - Tel: 5197-5014/5032 Fax: 4535-2095 http://www.cca.org.ar Circular Informativa N 059-2014 Área LABORAL Asesoría Tema APORTES Y CONTRIBUCIONES.

Cámara del Comercio Automotor Julián Álvarez 1283 (1414) Buenos Aires - Tel: 5197-5014/5032 Fax: 4535-2095 http://www.cca.org.ar Circular Informativa N 059-2014 Área LABORAL Asesoría Tema APORTES Y CONTRIBUCIONES.

ACTIVIDADES MANO DE OBRA INTENSIVAS CASO PRACTICO DE COSTO LABORAL

ACTIVIDADES MANO DE OBRA INTENSIVAS CASO PRACTICO DE COSTO LABORAL Flujo de Fondos de hotel (% sobre total de ingresos) Flujo de Fondos de restaurante(% sobre total de ingresos) Concepto % Ingresos por

ACTIVIDADES MANO DE OBRA INTENSIVAS CASO PRACTICO DE COSTO LABORAL Flujo de Fondos de hotel (% sobre total de ingresos) Flujo de Fondos de restaurante(% sobre total de ingresos) Concepto % Ingresos por

IMPORTANCIA DE LAS ORGANIZACIONES DE SALUD COMO EMPLEADORES

IMPORTANCIA DE LAS ORGANIZACIONES DE SALUD COMO EMPLEADORES REALIDAD DEL SISTEMA DE SALUD ACTUAL El sistema de financiamiento de la salud en Argentina es altamente fragmentado. El sistema de prestación

IMPORTANCIA DE LAS ORGANIZACIONES DE SALUD COMO EMPLEADORES REALIDAD DEL SISTEMA DE SALUD ACTUAL El sistema de financiamiento de la salud en Argentina es altamente fragmentado. El sistema de prestación

RG N 3.976/2016 Administración Federal de Ingresos Públicos

IMPUESTO A LAS GANANCIAS- EMPLEADOS EN RELACIÓN DE DEPENDENCIA, JUBILADOS Y PENSIONADOS- PRORRATEO DEL AGUINALDO - NUEVAS TABLAS A APLICAR A PARTIR DEL PERIODO FISCAL 2017. RG N 3.976/2016 Administración

IMPUESTO A LAS GANANCIAS- EMPLEADOS EN RELACIÓN DE DEPENDENCIA, JUBILADOS Y PENSIONADOS- PRORRATEO DEL AGUINALDO - NUEVAS TABLAS A APLICAR A PARTIR DEL PERIODO FISCAL 2017. RG N 3.976/2016 Administración

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 13/06/2018

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 13/06/2018 Impuesto a las Ganancias - Residencia 1) PREGUNTA: Una persona humana vive más de 12 meses seguidos en el exterior, tiene vivienda

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 13/06/2018 Impuesto a las Ganancias - Residencia 1) PREGUNTA: Una persona humana vive más de 12 meses seguidos en el exterior, tiene vivienda

RG 3770/15. A. Respecto a los sujetos comprendidos en el rango que va de $ a $

RG 3770/15 Los Agentes de retención deberán atender a lo dispuesto en la RG.3770/2015, respecto a las remuneraciones y/o haberes percibidos a partir del 1 de enero de 2015, inclusive; La condición del

RG 3770/15 Los Agentes de retención deberán atender a lo dispuesto en la RG.3770/2015, respecto a las remuneraciones y/o haberes percibidos a partir del 1 de enero de 2015, inclusive; La condición del

MR Consultores. Jornadas de Capacitación y Actualización Tributaria. Promoción del Trabajo Registrado y Prevención del Fraude Laboral.

MR Consultores Jornadas de Capacitación y Actualización Tributaria Promoción del Trabajo Registrado y Prevención del Fraude Laboral. Ley 26940 y Decreto 1714 Expositor: Dr. Marcelo D. Rodríguez REGÍMENES

MR Consultores Jornadas de Capacitación y Actualización Tributaria Promoción del Trabajo Registrado y Prevención del Fraude Laboral. Ley 26940 y Decreto 1714 Expositor: Dr. Marcelo D. Rodríguez REGÍMENES

Resolución General 2868-AFIP SEGURIDAD SOCIAL NUEVO PROGRAMA APLICATIVO. Norma modificatoria y complementaria RG.3834 (DGI), sustituido por la RG.

, sustituido por la RG.") Resolución General 2868-AFIP SEGURIDAD SOCIAL NUEVO PROGRAMA APLICATIVO. Norma modificatoria y complementaria RG.3834 (DGI), sustituido por la RG.712 Resolución General 2868-AFIP - SEGURIDAD SOCIAL NUEVO

Resolución General 2868-AFIP SEGURIDAD SOCIAL NUEVO PROGRAMA APLICATIVO. Norma modificatoria y complementaria RG.3834 (DGI), sustituido por la RG.712 Resolución General 2868-AFIP - SEGURIDAD SOCIAL NUEVO

Microempleadores - Régimen permanente promoción de contribuciones a la seguridad social

Microempleadores - Régimen permanente promoción de contribuciones a la seguridad social Sujetos - Personas de existencia visible - Sociedades de hecho - SRL Encuadre Facturación anual inferior a $ 2.400.000

Microempleadores - Régimen permanente promoción de contribuciones a la seguridad social Sujetos - Personas de existencia visible - Sociedades de hecho - SRL Encuadre Facturación anual inferior a $ 2.400.000

NOVEDADES PARA LA LIQUIDACION FEBRERO a) Acuerdo enero Empleados de Comercio. Cláusula Gatillo 6% en tres tramos.

Acuerdo enero Empleados de Comercio. Cláusula Gatillo 6% en tres tramos.") BOLETÍN INFORMATIVO FEBRERO 2018 Estimado cliente: Como todos los meses le acercamos las novedades que puede implementar en su sistema de sudos y jornales SALARIOS. NOVEDADES PARA LA LIQUIDACION FEBRERO

BOLETÍN INFORMATIVO FEBRERO 2018 Estimado cliente: Como todos los meses le acercamos las novedades que puede implementar en su sistema de sudos y jornales SALARIOS. NOVEDADES PARA LA LIQUIDACION FEBRERO

Expediente N /17

Expediente N 1.764.058/17 En la Ciudad de Buenos Aires, a los 6 días del mes de Julio de 2017, se reúnen los representantes de la Federación de Asociaciones de Trabajadores de la Sanidad Argentina F.A.T.S.A.,

Expediente N 1.764.058/17 En la Ciudad de Buenos Aires, a los 6 días del mes de Julio de 2017, se reúnen los representantes de la Federación de Asociaciones de Trabajadores de la Sanidad Argentina F.A.T.S.A.,

Resolución General 3733/2015. AFIP. Minería. Registros fiscales. IVA. Régimen de retención

Resolución General 3733/2015. AFIP. Minería. Registros fiscales. IVA. Régimen de retención Se modifica el régimen específico del IVA para los contribuyentes que desarrollen actividades mineras o provean

Resolución General 3733/2015. AFIP. Minería. Registros fiscales. IVA. Régimen de retención Se modifica el régimen específico del IVA para los contribuyentes que desarrollen actividades mineras o provean

CGCE Comisión de Estudios Impositivos Sub Comisión de Tributos Locales

PROVINCIA DE BUENOS AIRES. IMPUESTO SOBRE LOS INGRESOS BRUTOS LEY 14.384 RÉGIMEN DE ALÍCUOTAS PARA EL PERÍODO FISCAL 2013 Material Elaborado por: Martín R. Caranta A continuación se expone la estructura

PROVINCIA DE BUENOS AIRES. IMPUESTO SOBRE LOS INGRESOS BRUTOS LEY 14.384 RÉGIMEN DE ALÍCUOTAS PARA EL PERÍODO FISCAL 2013 Material Elaborado por: Martín R. Caranta A continuación se expone la estructura

EL SENADO Y CAMARA DE DIPUTADOS, etc. Capítulo I. Índice de Movilidad Jubilatoria

CD-153/17 Buenos Aires, 29 de noviembre de 2017. Al señor Presidente de la Honorable Cámara de Diputados de la Nación. Tengo el honor de dirigirme al señor Presidente, a fin de comunicarle que el Honorable

CD-153/17 Buenos Aires, 29 de noviembre de 2017. Al señor Presidente de la Honorable Cámara de Diputados de la Nación. Tengo el honor de dirigirme al señor Presidente, a fin de comunicarle que el Honorable

Nuevo Régimen de Promoción del Trabajo Registrado y Prevención del Fraude

Nuevo Régimen de Promoción del Trabajo Registrado y Prevención del Fraude Informe Cámara Argentina de Comercio La Ley 26.940 de "Promoción del Trabajo Registrado y Prevención del Fraude Laboral", sobre

Nuevo Régimen de Promoción del Trabajo Registrado y Prevención del Fraude Informe Cámara Argentina de Comercio La Ley 26.940 de "Promoción del Trabajo Registrado y Prevención del Fraude Laboral", sobre

GANANCIAS 2009 TEMAS A TENER EN CUENTA

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

28 de Febrero Reforma tributaria Ley Aspectos salientes

28 de Febrero 2018 + Reforma tributaria Ley 27.430 + Aspectos salientes Renta Financiera: Generalización Para Personas Humanas: Se gravan los intereses resultantes de colocaciones en Plazo Fijo y Fondos

28 de Febrero 2018 + Reforma tributaria Ley 27.430 + Aspectos salientes Renta Financiera: Generalización Para Personas Humanas: Se gravan los intereses resultantes de colocaciones en Plazo Fijo y Fondos

MR Consultores. Jornadas de Capacitación y Actualización Tributaria

MR Consultores Jornadas de Capacitación y Actualización Tributaria Promoción del Trabajo Registrado y Prevención del Fraude Laboral. Registro Público de Empleadores con Sanciones Laborales. Resolución

MR Consultores Jornadas de Capacitación y Actualización Tributaria Promoción del Trabajo Registrado y Prevención del Fraude Laboral. Registro Público de Empleadores con Sanciones Laborales. Resolución

Resolución General 3637

Resolución General 3637 Administración Federal de Ingresos Públicos Bs. As., 11/6/2014 Fecha de Publicación: B.O. 13/06/2014 VISTO la Resolución General Nº 3.834 (DGI), texto sustituido por la Resolución

Resolución General 3637 Administración Federal de Ingresos Públicos Bs. As., 11/6/2014 Fecha de Publicación: B.O. 13/06/2014 VISTO la Resolución General Nº 3.834 (DGI), texto sustituido por la Resolución

Ley Promoción del Trabajo Registrado y Prevención del Fraude Laboral

Ley 26.940. Promoción del Trabajo Registrado y Prevención del Fraude Laboral Introducción Con fecha 2/6/2014 se publica en el Boletín Oficial la Ley 26.940, la cual establece entre otros aspectos los siguientes.

Ley 26.940. Promoción del Trabajo Registrado y Prevención del Fraude Laboral Introducción Con fecha 2/6/2014 se publica en el Boletín Oficial la Ley 26.940, la cual establece entre otros aspectos los siguientes.

O.S.E.C.A.C. Obra Social de los Empleados de Comercio y Actividades Civiles ACUERDO COLECTIVO ABRIL 2008

O.S.E.C.A.C. Obra Social de los Empleados de Comercio y Actividades Civiles ACUERDO COLECTIVO ABRIL 2008 DECLARACION DE APORTES Y CONTRIBUCIONES DE LOS PERIODOS ABRIL DE 2008 A MARZO DE 2009 1 INDICE MOTIVO:...

O.S.E.C.A.C. Obra Social de los Empleados de Comercio y Actividades Civiles ACUERDO COLECTIVO ABRIL 2008 DECLARACION DE APORTES Y CONTRIBUCIONES DE LOS PERIODOS ABRIL DE 2008 A MARZO DE 2009 1 INDICE MOTIVO:...

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES.

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES. REFERENCIAL IRAM Nº 9 Agosto 2013 Módulo II: TRIBUTOS SOBRE NÓMINA Introducción Sistema de Seguridad Social Seguridad social Sistema

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES. REFERENCIAL IRAM Nº 9 Agosto 2013 Módulo II: TRIBUTOS SOBRE NÓMINA Introducción Sistema de Seguridad Social Seguridad social Sistema

BUENOS AIRES- ARGENTINA

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Reforma Tributaria Impuestos a los Consumos. Tributos Seguridad Social. ENERO 2018 Alejandra Sarni

Reforma Tributaria Impuestos a los Consumos. Tributos Seguridad Social. ENERO 2018 Alejandra Sarni Impuestos a los Consumos - IVA Importación de Servicios Digitales Definición del lugar de explotación

Reforma Tributaria Impuestos a los Consumos. Tributos Seguridad Social. ENERO 2018 Alejandra Sarni Impuestos a los Consumos - IVA Importación de Servicios Digitales Definición del lugar de explotación

LaborNet: N 757 Fecha: 15/10/2014

LaborNet: N 757 Fecha: 15/10/2014 Tema: Seguridad Social. Nuevo aplicativo para la generación de las declaraciones juradas de cargas sociales (SiCOSS) Versión 38. Resolución General (AFIP) N 3684. B.O.:

LaborNet: N 757 Fecha: 15/10/2014 Tema: Seguridad Social. Nuevo aplicativo para la generación de las declaraciones juradas de cargas sociales (SiCOSS) Versión 38. Resolución General (AFIP) N 3684. B.O.:

Marina Inés Parera 29 de noviembre del 2017

Marina Inés Parera 29 de noviembre del 2017 Aunque desde el punto de vista jurídico las cotizaciones compulsivas a las seguridad social son tributarias. Existe una clara diferencia entre ellas y las rentas

Marina Inés Parera 29 de noviembre del 2017 Aunque desde el punto de vista jurídico las cotizaciones compulsivas a las seguridad social son tributarias. Existe una clara diferencia entre ellas y las rentas

Regímenes Especiales de Promoción del Trabajo Registrado

Regímenes Especiales de Promoción del Trabajo Registrado Normativa aplicable Título II de la ley 26940 Decreto 1714/2014 RG (AFIP) 3683/2014 RG (AFIP) 3684/2014 Capítulo I Régimen Permanente de Contribuciones

Regímenes Especiales de Promoción del Trabajo Registrado Normativa aplicable Título II de la ley 26940 Decreto 1714/2014 RG (AFIP) 3683/2014 RG (AFIP) 3684/2014 Capítulo I Régimen Permanente de Contribuciones

Expediente N /18

Expediente N 1.794.194/18 En la Ciudad de Buenos Aires, a los 24 días del mes de Julio de 2018, se reúnen los representantes de la Federación de Asociaciones de Trabajadores de la Sanidad Argentina F.A.T.S.A.,

Expediente N 1.794.194/18 En la Ciudad de Buenos Aires, a los 24 días del mes de Julio de 2018, se reúnen los representantes de la Federación de Asociaciones de Trabajadores de la Sanidad Argentina F.A.T.S.A.,

CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS

SALTA, 20 de Enero de 2017 CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: IMPOSITIVA TEMA: Ganancias de la Cuarta Categoría Rentas del Trabajo Personal Incremento en las Deducciones del Art. 23º

SALTA, 20 de Enero de 2017 CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: IMPOSITIVA TEMA: Ganancias de la Cuarta Categoría Rentas del Trabajo Personal Incremento en las Deducciones del Art. 23º

Flash Impositivo Nº 30

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 30 Julio 2012 Novedades nacionales Resolución 829/2012-ST (B.O. 19/07/2012) Homologación de Acuerdo. Se homologa el Acuerdo celebrado por la FEDERACIÓN

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 30 Julio 2012 Novedades nacionales Resolución 829/2012-ST (B.O. 19/07/2012) Homologación de Acuerdo. Se homologa el Acuerdo celebrado por la FEDERACIÓN

Resolución General E/2017. AFIP. Ganancias. Régimen de retención. Medios de pago

Resolución General 4011. E/2017. AFIP. Ganancias. Régimen de retención. Medios de pago Se sustituye el "Régimen de retención del impuesto a las ganancias" que se aplicará a los pagos que se efectúen a

Resolución General 4011. E/2017. AFIP. Ganancias. Régimen de retención. Medios de pago Se sustituye el "Régimen de retención del impuesto a las ganancias" que se aplicará a los pagos que se efectúen a

MINISTERIO DE INFRAESTRUCTURA - MENDOZA AREA DE COSTOS COMPOSICIÒN DEL COSTO DE LA MANO DE OBRA RAMO CONSTRUCCIÓN - C.C.T.

PRECIOS CORRESPONDIENTES AL MES DE : JUNIO 2014 JORNALES Categoría Por día Por hora Oficial Especializado $ 304.080 $ 38.01 Oficial $ 259.120 $ 32.39 Medio Oficial $ 238.880 $ 29.86 Ayudante $ 219.360

PRECIOS CORRESPONDIENTES AL MES DE : JUNIO 2014 JORNALES Categoría Por día Por hora Oficial Especializado $ 304.080 $ 38.01 Oficial $ 259.120 $ 32.39 Medio Oficial $ 238.880 $ 29.86 Ayudante $ 219.360

22 de Agosto de Generalización del Régimen de Factura Electrónica

22 de Agosto de 2018 v + Generalización del Régimen de Factura Electrónica PRINCIPAL NORMATIVA APLICABLE + R.G.(AFIP) 4290/18 + R.G.(AFIP) 4291/18 + R.G.(AFIP) 4292/18 02 Generalización del Régimen de

22 de Agosto de 2018 v + Generalización del Régimen de Factura Electrónica PRINCIPAL NORMATIVA APLICABLE + R.G.(AFIP) 4290/18 + R.G.(AFIP) 4291/18 + R.G.(AFIP) 4292/18 02 Generalización del Régimen de

PRINCIPALES CAMBIOS TRIBUTARIOS PARA EL AÑO 2017 LEY RENDICION CUENTAS (LRC) Y LEY PRESUPUESTO ENERO 2017

Y LEY PRESUPUESTO ENERO 2017") PRINCIPALES CAMBIOS TRIBUTARIOS PARA EL AÑO 2017 LEY RENDICION CUENTAS (LRC) Y LEY PRESUPUESTO ENERO 2017 IMPUESTO A LAS RENTAS DE LAS ACTIVIDADES ECONOMICAS (IRAE) 2 CAMBIO POR LEY DE PRESUPUESTO IRAE

PRINCIPALES CAMBIOS TRIBUTARIOS PARA EL AÑO 2017 LEY RENDICION CUENTAS (LRC) Y LEY PRESUPUESTO ENERO 2017 IMPUESTO A LAS RENTAS DE LAS ACTIVIDADES ECONOMICAS (IRAE) 2 CAMBIO POR LEY DE PRESUPUESTO IRAE

1. Adecuación mínimos para Ganancias 4ta categoría

Boletín informativo 15 marzo de 2013 1. Adecuación mínimos para Ganancias 4ta categoría: Decreto PEN 244/13 y RG AFIP 3449/13 2. Aumento Topes para cálculo de Retenciones SS y OS. Resolución ANSES 30/2013.

Boletín informativo 15 marzo de 2013 1. Adecuación mínimos para Ganancias 4ta categoría: Decreto PEN 244/13 y RG AFIP 3449/13 2. Aumento Topes para cálculo de Retenciones SS y OS. Resolución ANSES 30/2013.

RG 3770 -AFIP- Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados.

RG 3770 -AFIP- Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las

RG 3770 -AFIP- Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las

Ciudad de Buenos Aires

Ciudad de Buenos Aires COBRO EN EFECTIVO POR MÁS DE $1000. Mayor alícuota de percepción Percepción En las operaciones de venta de cosas muebles, locaciones (de obras, cosas o servicios) y prestaciones

Ciudad de Buenos Aires COBRO EN EFECTIVO POR MÁS DE $1000. Mayor alícuota de percepción Percepción En las operaciones de venta de cosas muebles, locaciones (de obras, cosas o servicios) y prestaciones

Novedades Impositivas. Febrero IVA. REINTEGRO A TURISTAS EXTRANJEROS POR SERVICIOS DE HOTELERÍA.

Novedades Impositivas Febrero 2017 Por Granda, Laballos, de Castro, Ganem, Pontevedra Consultores y Auditores 1. IVA. REINTEGRO A TURISTAS EXTRANJEROS POR SERVICIOS DE HOTELERÍA. Transcurridos dos meses

Novedades Impositivas Febrero 2017 Por Granda, Laballos, de Castro, Ganem, Pontevedra Consultores y Auditores 1. IVA. REINTEGRO A TURISTAS EXTRANJEROS POR SERVICIOS DE HOTELERÍA. Transcurridos dos meses

Resolución General AFIP Nº 3418/2012

1 de 5 02/01/2013 04:18 a.m. Resolución General AFIP Nº 3418/2012 20 de Diciembre de 2012 Estado de la Norma: Vigente DATOS DE PUBLICACIÓN ASUNTO Impuesto a las Ganancias. Rentas del trabajo personal en

1 de 5 02/01/2013 04:18 a.m. Resolución General AFIP Nº 3418/2012 20 de Diciembre de 2012 Estado de la Norma: Vigente DATOS DE PUBLICACIÓN ASUNTO Impuesto a las Ganancias. Rentas del trabajo personal en

SITUACION FISCAL. Datos Generales de nuestra Empresa:

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

DEDUCCIONES PARA EL PERÍODO 2018

DEDUCCIONES PARA EL PERÍODO 2018 Para las actualizaciones de los valores fue utilizado el índice RIPTE a octubre del 2017, con valor de 1,2877. Además, los valores fueron redondeados para que los mismos

DEDUCCIONES PARA EL PERÍODO 2018 Para las actualizaciones de los valores fue utilizado el índice RIPTE a octubre del 2017, con valor de 1,2877. Además, los valores fueron redondeados para que los mismos

SITUACION FISCAL. Datos Generales de nuestra Empresa:

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

CONTADURIA GENERAL DE LA NACION

INSTRUCTIVO Nº 2/2008 CONTADURIA GENERAL DE LA NACION REF.: Liquidación del aumento a los funcionarios públicos de los Incisos 02 al 15 dispuesto según Decreto Nº 41/08 de fecha /23/01/2008 PORCENTAJE

INSTRUCTIVO Nº 2/2008 CONTADURIA GENERAL DE LA NACION REF.: Liquidación del aumento a los funcionarios públicos de los Incisos 02 al 15 dispuesto según Decreto Nº 41/08 de fecha /23/01/2008 PORCENTAJE

RESOLUCION GENERAL A.F.I.P /14 Buenos Aires, 9 de octubre de 2014 B.O.: 10/10/14 Vigencia: 10/10/14

Página 1 de 6 Resolución General A.F.I.P. 3.683/14 RESOLUCION GENERAL A.F.I.P. 3.683/14 Buenos Aires, 9 de octubre de 2014 B.O.: 10/10/14 Vigencia: 10/10/14 Promoción del trabajo registrado y prevención

Página 1 de 6 Resolución General A.F.I.P. 3.683/14 RESOLUCION GENERAL A.F.I.P. 3.683/14 Buenos Aires, 9 de octubre de 2014 B.O.: 10/10/14 Vigencia: 10/10/14 Promoción del trabajo registrado y prevención

MEMORÁNDUM IMP - 20 / 2003

AV. LA PLATA 213-5º P. - C1184AAC BUENOS AIRES TEL: (54-11) 4903-2058 - FAX: (54-11) 4903-9933 MEMORÁNDUM IMP - 20 / 2003 Buenos Aires, 22 de octubre de 2003 Ref.: RÉGIMEN DE FACTURACIÓN. COMPROBANTES

AV. LA PLATA 213-5º P. - C1184AAC BUENOS AIRES TEL: (54-11) 4903-2058 - FAX: (54-11) 4903-9933 MEMORÁNDUM IMP - 20 / 2003 Buenos Aires, 22 de octubre de 2003 Ref.: RÉGIMEN DE FACTURACIÓN. COMPROBANTES

NUEVAS REGLAS MÁS BENEFICIOS

Ley de Promoción del Trabajo Registrado y Prevención del Fraude Laboral Nº NUEVAS REGLAS MÁS BENEFICIOS RÉGIMEN PERMANENTE DE CONTRIBUCIONES Las micro PyME cuentan con algún beneficio especial en materia

Ley de Promoción del Trabajo Registrado y Prevención del Fraude Laboral Nº NUEVAS REGLAS MÁS BENEFICIOS RÉGIMEN PERMANENTE DE CONTRIBUCIONES Las micro PyME cuentan con algún beneficio especial en materia

REFORMA TRIBUTARIA. IMPUESTO AL VALOR AGREGADO Servicios digitales SEGURIDAD SOCIAL. Dr. Marcelo Serra

REFORMA TRIBUTARIA IMPUESTO AL VALOR AGREGADO Servicios digitales SEGURIDAD SOCIAL Dr. Marcelo Serra IMPUESTO AL VALOR AGREGADO RESUMEN PRINCIPALES MODIFICACIONES 1. Ampliación objeto. Servicios digitales

REFORMA TRIBUTARIA IMPUESTO AL VALOR AGREGADO Servicios digitales SEGURIDAD SOCIAL Dr. Marcelo Serra IMPUESTO AL VALOR AGREGADO RESUMEN PRINCIPALES MODIFICACIONES 1. Ampliación objeto. Servicios digitales

Tratamientos diferenciales para las Pymes Beneficios actuales y materias pendientes

Tratamientos diferenciales para las Pymes Beneficios actuales y materias pendientes Buenos Aires, 29 y 30 de junio de 2017 Dr. Eduardo Vázquez 1 Índice de la exposición 1. Porqué fomentar la actividad

Tratamientos diferenciales para las Pymes Beneficios actuales y materias pendientes Buenos Aires, 29 y 30 de junio de 2017 Dr. Eduardo Vázquez 1 Índice de la exposición 1. Porqué fomentar la actividad

01/11/2013. Artículo 1 Modifícase la Resolución General Nº 2.904, sus modificatorias y complementarias, en la forma que se indica a continuación:

Administración Federal de Ingresos Públicos IMPUESTOS Res. Gral. 3536/2013. AFIP (BO. 31/10/2013) Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Codificación

Administración Federal de Ingresos Públicos IMPUESTOS Res. Gral. 3536/2013. AFIP (BO. 31/10/2013) Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Codificación

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

I m p u e s tos Valor agregado

A N E X O D E A C T U A L I Z A C I Ó N - O C T U B R E 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: J U N I O 2016 Colección Práctica I m p u e s tos Valor agregado Claudia Cerchiara ALÍCUOTA DIFERENCIAL. VENTAS

A N E X O D E A C T U A L I Z A C I Ó N - O C T U B R E 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: J U N I O 2016 Colección Práctica I m p u e s tos Valor agregado Claudia Cerchiara ALÍCUOTA DIFERENCIAL. VENTAS

Flash Impositivo

www.pwc.com/ar Flash Impositivo Nº 023 Junio 2015 Novedades nacionales Resolución General 3779/2015-AFIP (B.O. 12/06/2015) Impuesto al Valor Agregado. Régimen especial de emisión y almacenamiento electrónico

www.pwc.com/ar Flash Impositivo Nº 023 Junio 2015 Novedades nacionales Resolución General 3779/2015-AFIP (B.O. 12/06/2015) Impuesto al Valor Agregado. Régimen especial de emisión y almacenamiento electrónico

C.U.I.T. N Grandes Contribuyentes Nacionales Impuesto al Valor Agregado Impuesto a las Ganancias

Buenos Aires, Agosto de 2018 Arauco Argentina S.A. CUIT: 33-56324011-9 Domicilio Legal: Av. Belgrano 687, Piso 8, Of. 33 Capital Federal Domicilio Fiscal: Gob. Valentín Vergara 403, Vicente Lopez, Pcia.

Buenos Aires, Agosto de 2018 Arauco Argentina S.A. CUIT: 33-56324011-9 Domicilio Legal: Av. Belgrano 687, Piso 8, Of. 33 Capital Federal Domicilio Fiscal: Gob. Valentín Vergara 403, Vicente Lopez, Pcia.

Ley Nº LEY DE ESTABILIDAD FINANCIERA

Ley Nº 17.502 LEY DE ESTABILIDAD FINANCIERA El Senado y la Cámara de Representantes de la República Oriental del Uruguay, reunidos en Asamblea General, DECRETAN: IMPUESTO AL VALOR AGREGADO Artículo 1º.-

Ley Nº 17.502 LEY DE ESTABILIDAD FINANCIERA El Senado y la Cámara de Representantes de la República Oriental del Uruguay, reunidos en Asamblea General, DECRETAN: IMPUESTO AL VALOR AGREGADO Artículo 1º.-

Sueldos y Jornales On Premise Cómo Implementar la Ref Tributaria 2017 SICOSS 41

Pág. 1 de 11 Reforma Tributaria 2017 De acuerdo a lo establecido, detallamos los pasos necesarios para implementar estos cambios en el Sistema de Sueldos y Jornales. Para ejemplificar estos cambios nos

Pág. 1 de 11 Reforma Tributaria 2017 De acuerdo a lo establecido, detallamos los pasos necesarios para implementar estos cambios en el Sistema de Sueldos y Jornales. Para ejemplificar estos cambios nos

Índice. Boletín Informativo N 351 1

Fecha: 24/ 07/ 2018 Boletín Informativo N 351 C.I.C.I. SGI UNC Abarca legislación seleccionada de Boletín Oficial de la República Argentina desde 01/06/2018 al 30/06/2018 Índice RESOLUCION GRAL. NRO. 4261

Fecha: 24/ 07/ 2018 Boletín Informativo N 351 C.I.C.I. SGI UNC Abarca legislación seleccionada de Boletín Oficial de la República Argentina desde 01/06/2018 al 30/06/2018 Índice RESOLUCION GRAL. NRO. 4261

LEY 27260: BLANQUEO MORATORIA MODIFICACIONES IMPOSITIVAS

LEY 27260: BLANQUEO MORATORIA MODIFICACIONES IMPOSITIVAS Informamos que, Mediante la Ley 27260 y el Decreto 895/2016 se establece el Programa de Reparación Histórica para Jubilados y Pensionados; el blanqueo;

LEY 27260: BLANQUEO MORATORIA MODIFICACIONES IMPOSITIVAS Informamos que, Mediante la Ley 27260 y el Decreto 895/2016 se establece el Programa de Reparación Histórica para Jubilados y Pensionados; el blanqueo;

REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES

Administración Federal de Ingresos Públicos REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES Resolución General 1556 Regímenes nacionales de la seguridad social y de obras sociales. Contribuciones

Administración Federal de Ingresos Públicos REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES Resolución General 1556 Regímenes nacionales de la seguridad social y de obras sociales. Contribuciones

Modificaciones en la base imponible para la determinación de aportes y contribuciones para la seguridad social - Res.

Modificaciones en la base imponible para la determinación de aportes y contribuciones para la seguridad social - Res. Gral 3189 AFIP VISTO la Actuación SIGEA Nº 15235-201-2011/1 del Registro de esta Administración

Modificaciones en la base imponible para la determinación de aportes y contribuciones para la seguridad social - Res. Gral 3189 AFIP VISTO la Actuación SIGEA Nº 15235-201-2011/1 del Registro de esta Administración

MR Consultores 24/11/2010. Jornadas de Capacitación y Actualización Tributaria. Resolución General 2955

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

DRA C.P. Y ABOG. ALEJANDRA SCHNEIR CICLO DE ACTUALIDAD TRIBUTARIA

DRA C.P. Y ABOG. ALEJANDRA SCHNEIR TRIBUTARIA CPCECABA 09/05/2017 1 MODIFICACIONES EN EL IMPUESTO A LAS GANANCIAS 2 Se incorpora como inc. z del art. 20. Para los trabajadores en relación de dependencia

DRA C.P. Y ABOG. ALEJANDRA SCHNEIR TRIBUTARIA CPCECABA 09/05/2017 1 MODIFICACIONES EN EL IMPUESTO A LAS GANANCIAS 2 Se incorpora como inc. z del art. 20. Para los trabajadores en relación de dependencia

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

CONGRESO NACIONAL CÁMARA DE SENADORES SESIONES ORDINARIAS DE 2017 ORDEN DEL DÍA Nº 939. Impreso el día 23 de noviembre de 2017 SUMARIO

CONGRESO NACIONAL CÁMARA DE SENADORES SESIONES ORDINARIAS DE 2017 ORDEN DEL DÍA Nº 939 Impreso el día 23 de noviembre de 2017 SUMARIO COMISION DE TRABAJO Y PREVISION SOCIAL Y DE PRESUPUESTO Y HACIENDA

CONGRESO NACIONAL CÁMARA DE SENADORES SESIONES ORDINARIAS DE 2017 ORDEN DEL DÍA Nº 939 Impreso el día 23 de noviembre de 2017 SUMARIO COMISION DE TRABAJO Y PREVISION SOCIAL Y DE PRESUPUESTO Y HACIENDA

Normativa aplicable a aquellas que se devenguen a partir del 1 de julio de 2001.

CONTRIBUCIONES PATRONALES Decreto 814/2001 Normativa aplicable a aquellas que se devenguen a partir del 1 de julio de 2001. Bs. As., 20/6/2001 VISTO las Leyes Nros. 19.032, 20.744, 23.660, 23.661, 24.013

CONTRIBUCIONES PATRONALES Decreto 814/2001 Normativa aplicable a aquellas que se devenguen a partir del 1 de julio de 2001. Bs. As., 20/6/2001 VISTO las Leyes Nros. 19.032, 20.744, 23.660, 23.661, 24.013

SITUACION FISCAL. Datos Generales de nuestra Empresa:

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

SITUACION FISCAL. Datos Generales de nuestra Empresa:

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

Escrito por Vanessa Corones Jueves, 26 de Febrero de :16 - Actualizado Lunes, 19 de Septiembre de :34

Mediante la Resolución General 3685, la AFIP estableció un sistema para que determinados responsables suministren información respecto de las operaciones de venta, compra, exportaciones e importaciones

Mediante la Resolución General 3685, la AFIP estableció un sistema para que determinados responsables suministren información respecto de las operaciones de venta, compra, exportaciones e importaciones

SITUACION FISCAL. Datos Generales de nuestra Empresa: EMPRESA

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.