Ruth López Pérez Mariana Lorbach Kelle David Polonio Baeyens Trinidad Manrique Gordillo

|

|

|

- Juan Luis Reyes Macías

- hace 5 años

- Vistas:

Transcripción

1

2 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y redacción del trabajo ha sido llevada a cabo por el departamento de Prospectiva de la Agencia de Gestión Agraria y Pesquera de Andalucía participando en el mismo los siguientes técnicos: Ruth López Pérez Mariana Lorbach Kelle David Polonio Baeyens Trinidad Manrique Gordillo El trabajo ha sido cofinanciado por el Fondo Europeo Agrícola de Desarrollo Rural, a través de la medida 111 "Formación, información y difusión del conocimiento" del Programa de Desarrollo Rural de Andalucía

3 CADENA DE VALOR DEL PIMIENTO. Campaña 2010/11 CONTENIDOS 1. Introducción 2. Metodología 3. Principales datos de la campaña 2010/11 4. Canales de comercialización del pimiento 5. Canal tradicional de comercialización del pimiento 6. Canal moderno de comercialización del pimiento 7. Tendencias en la comercialización en destino 8. Conclusiones

4 1.INTRODUCCIÓN La Consejería de Agricultura, Pesca y Medio Ambiente, continúa apostando por la elaboración de los estudios de cadena de valor de los principales productos de la agricultura andaluza entre los que se encuentran los hortícolas protegidos, siguiendo el compromiso adoptado con el sector a través del Documento de Interlocución Agraria del sector agroalimentario andaluz (DIA). Desde la campaña 2006/07 se vienen publicando por parte del Observatorio de Precios y Mercados las cadenas de valor de las principales hortalizas de invernadero: tomate, pimiento, pepino, calabacín, berenjena y judía verde. Mediante la actualización de la Cadena de Valor del pimiento almeriense en la campaña 2010/11 se pretende seguir dotando al mercado de una mayor transparencia y contribuir a mejorar el conocimiento de las cadenas de comercialización. Es importante resaltar que este trabajo no pretende ser un estudio estadístico sobre costes y beneficios, sino que pretende realizar un análisis, en colaboración con el sector, sobre los costes en los que se incurre a lo largo de la cadena y que impactan sobre el precio final al consumidor.

5 2. METODOLOGÍA 2.1. Esquema metodológico 2.2. Definiciones 2.3.Fuentes seleccionadas Fuentes de información de precios Fuentes de información de costes

6 2.METODOLOGÍA 2.1. Esquema metodológico Definición del producto Selección de operadores y canal de distribución Pimiento almeriense cultivado en invernadero y comercializada en fresco en la campaña 2010/11 (desde septiembre 2010 hasta junio 2011). La comercialización se estudia en el ámbito nacional. Canal tradicional: agricultor-empresa hortofrutícola en origen (alhóndiga +cooperativa)-merca-tienda tradicional Canal moderno: agricultor- empresa hortofrutícola en origen (alhóndiga+cooperativa)-plataforma de distribución-minorista organizado* (supermercado, hipermercado y discount). Selección de fuentes de información Precios: Consultas al Observatorio de Precios y Mercados de la CAPMA para determinar los precios en origen y destino. Precios intermedios calculados. Costes: Los costes de producción han sido obtenidos a partir de encuestas realizadas a agricultores y expertos del sector. Los costes de los demás eslabones se han elaborado a partir de la actualización de los costes 2009/10, información proporcionada por expertos y bibliografía. Análisis de datos Elaboración del estudio Validación de datos: precios y costes Redacción del estudio por equipo técnico multidisciplinar *Minorista organizado: establecimiento de comercio al por menor: supermercado, hipermercado, discount y tienda de conveniencia, que vende al consumidor final y está formado por grupos empresariales organizados.

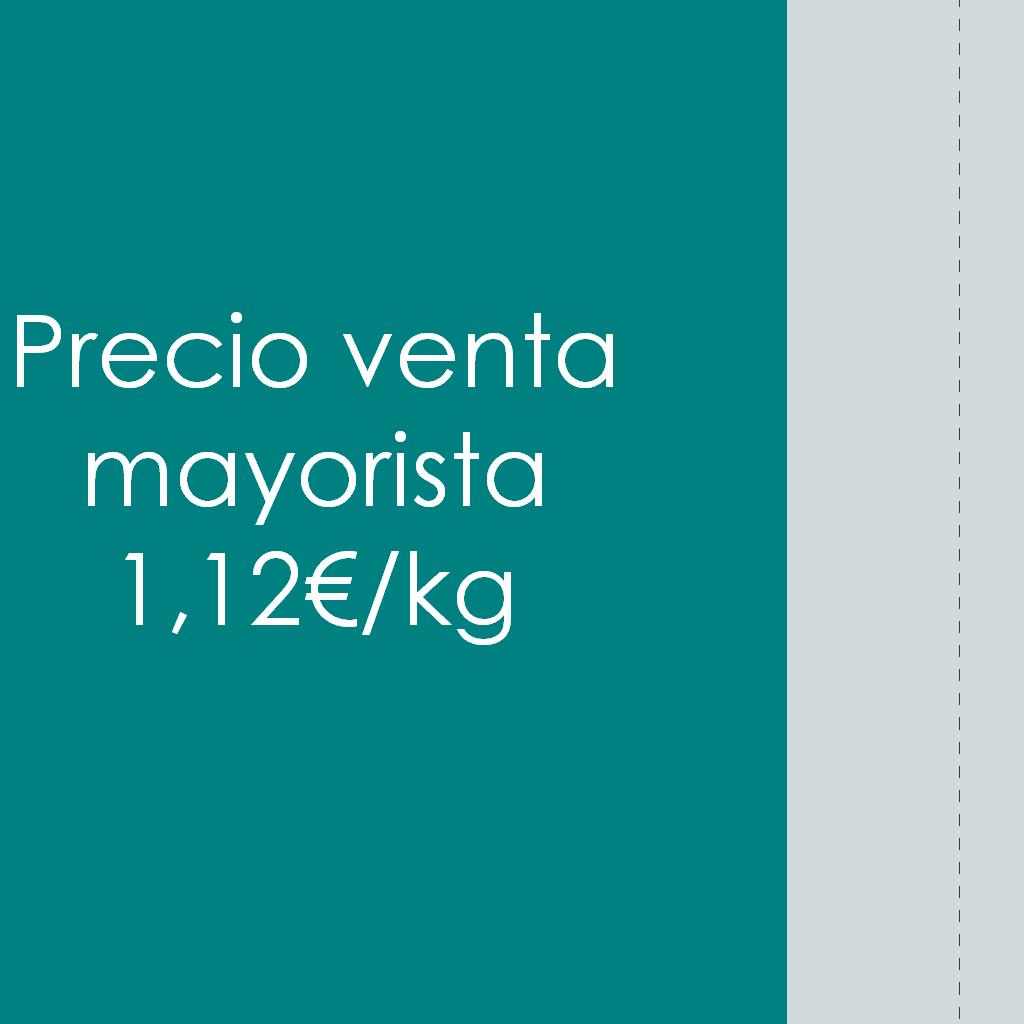

7 2.METODOLOGÍA 2.2. Definiciones Se definirán los precios y márgenes aplicados en el trabajo. Precio de liquidación al agricultor: Precio percibido por el agricultor a la entrega en el almacén o comercializadora sin IVA. Precio de salida alhóndiga: Precio de venta sin IVA del producto situado en el muelle de carga. Incluye todos los costes generados en la subasta. No se contempla el transporte a destino. Precio de salida central hortofrutícola: Precio de venta sin IVA del producto situado en el muelle de carga. Incluye todos los costes generados en la central incluidas comisiones o gastos comerciales. No se contempla el transporte a destino. No se incluye el beneficio en la central hortofrutícola al haberla considerado como cooperativa, estando repercutido el mismo en el precio en origen. Precio de venta mayorista: Precio sin IVA resultante de aplicar al precio de salida del producto en la alhóndiga el incremento de precio repercutido por los asentadores, que incluye los costes y beneficio del eslabón, y que ha sido obtenido a partir de los datos aportados por empresas hortofrutícolas en origen y mayoristas de merca.

8 2.METODOLOGÍA 2.2. Definiciones Precio en tienda tradicional: PVP sin IVA al que se vende el producto en un establecimiento del tipo comercio tradicional, principalmente fruterías. Precio en supermercado, hipermercado y discount: PVP sin IVA al que se vende el producto en un establecimiento minorista organizado de tipo supermercado, hipermercado y discount.

/precio compra)*100 Resultado de descontar al margen comercial los costes generados en la comercialización. M.N.")

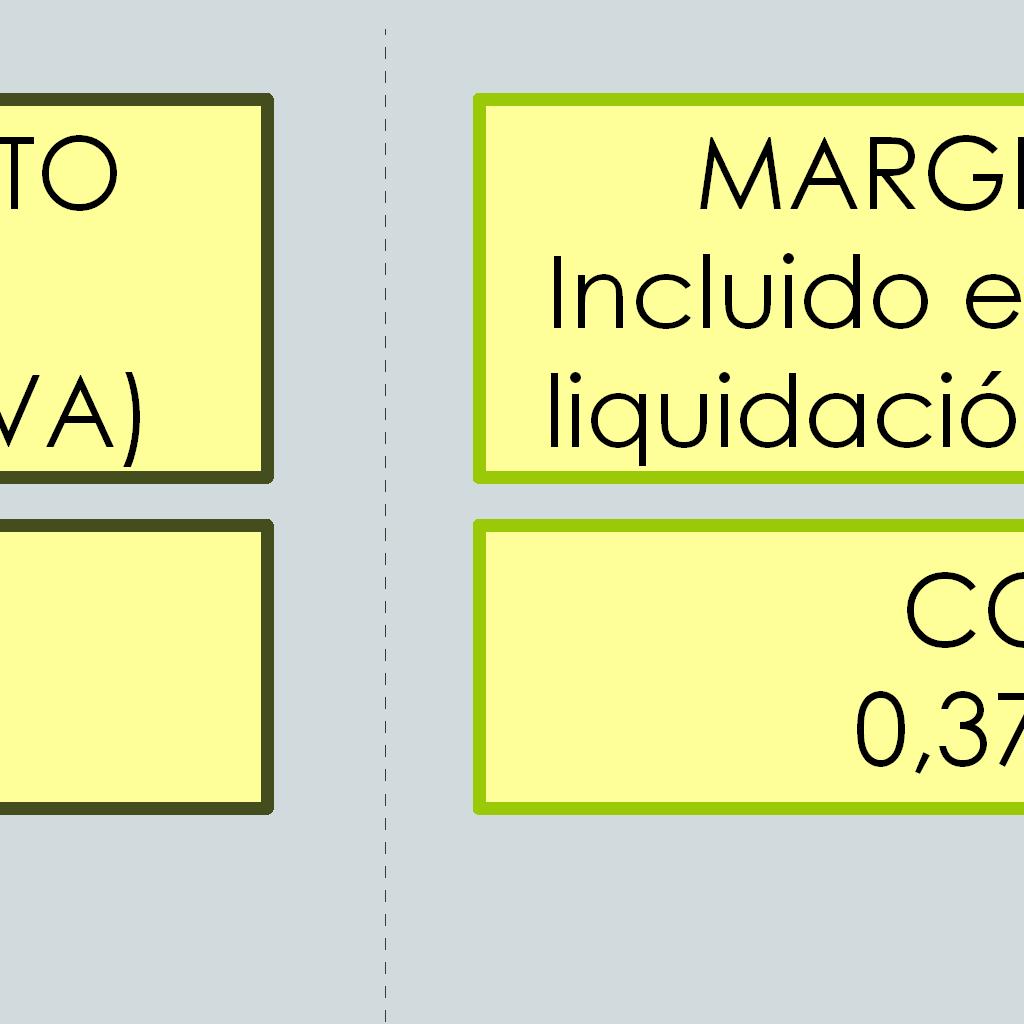

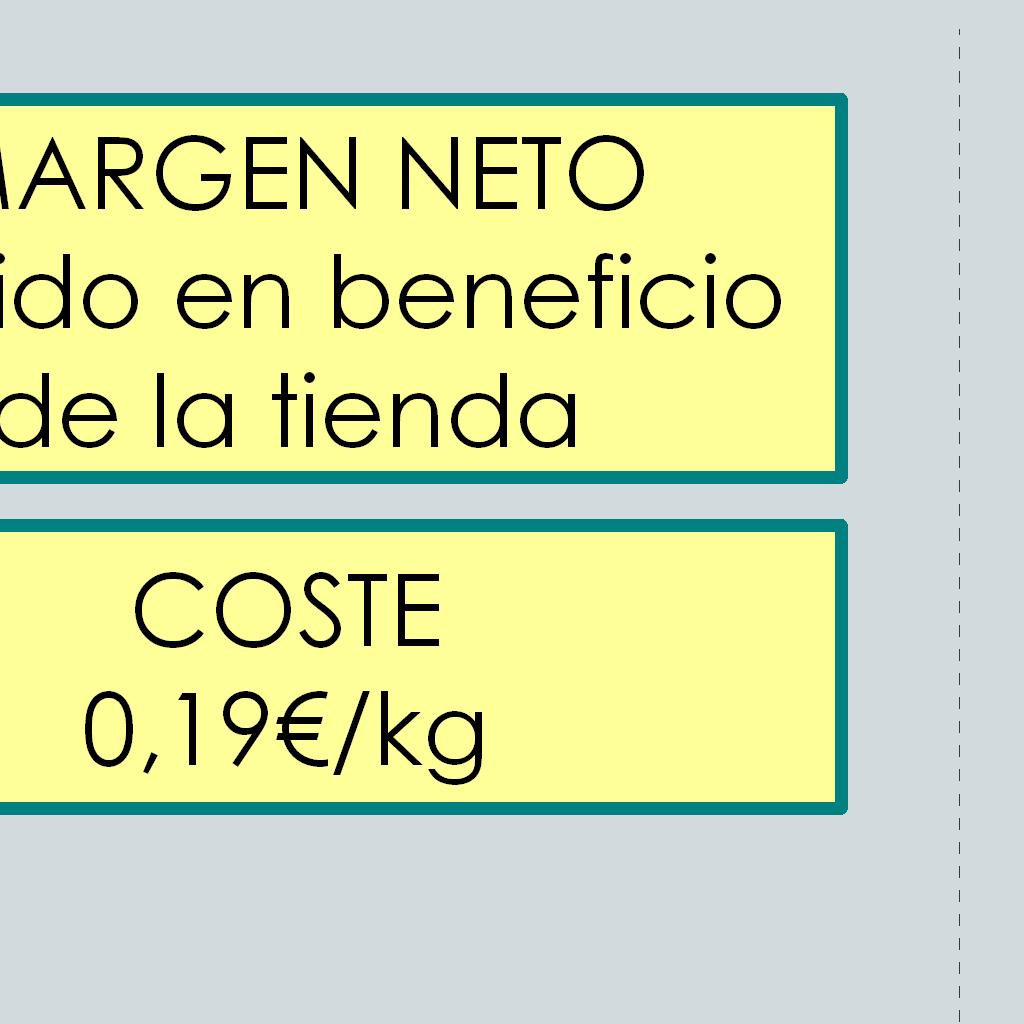

9 2.METODOLOGÍA 2.2. Definiciones Margen comercial o margen bruto: Porcentaje que se incrementa el precio de compra entre dos eslabones. Margen neto o beneficio: M.C.=((precio venta precio compra)/precio compra)*100 Resultado de descontar al margen comercial los costes generados en la comercialización. M.N.=((precio venta precio compra- costes)/precio compra)*100 MARGEN BRUTO BENEFICIO + COSTES = PRECIO DE VENTA + PRECIO COMPRA

10 2. METODOLOGÍA 2.3. Fuentes de información seleccionadas Fuentes de información de precios A. Precios pagados al agricultor. Precio medio ponderado obtenido del Observatorio de Precios y Mercados de la CAPMA, aportado por 15 empresas almerienses que comercializaron en fresco un total de 138 millones de kilos de pimiento, el 23% correspondiente a lamuyo y 13% de pimiento italiano, desde septiembre de 2010 a junio de Los tipos comerciales considerados son los mayoritarios en el mercado nacional: italiano y lamuyo. B. Precios salida alhóndiga y cooperativa. Calculados a partir del precio pagado al agricultor añadiendo los costes generados en la alhóndiga o cooperativa, en su caso. Los costes se han elaborado a partir de la actualización de los costes 2009/10 y las aportaciones de empresas en origen del sector hortícola de Almería. C. Precios mayoristas merca. Calculados a partir de los márgenes determinados en las encuestas a empresas en origen, la actualización de costes a partir de consultas realizadas a 7 mayoristas ubicados en la Red de Mercas e información del MAGRAMA. D. Precios en establecimientos minoristas: tienda tradicional, hipermercado, supermercado y discount. Desde septiembre de 2010 hasta abril de 2011: Precios medios nacionales ponderados de venta al público obtenidos del Observatorio de Precios y Mercados de la CAPMA, a partir de un universo muestral de hogares españoles que declaran lo que consumen diariamente. Desde abril de 2011: Base de datos de consumo en hogares del Panel de consumo alimentario (MAGRAMA).

11 2. METODOLOGÍA 2.3. Fuentes de información seleccionadas Fuentes de información de costes A. Costes de producción. Elaboración propia a partir de entrevistas, encuestas y consultas a expertos del sector productor y comercializador en origen de hortalizas en la provincia de Almería, principalmente agricultores y técnicos de campo, en B. Costes de empresas hortofrutícolas en origen (alhóndigas y cooperativas). Los costes de empresas del tipo subasta proceden de las consultas a expertos y encuestas realizadas a las principales alhóndigas de la provincia de Almería en Los costes que se generan en la central hortofrutícola se elaboran a partir de la actualización de los costes de manipulación y envasado de la cadena de valor de hortícolas protegidos en la campaña 2009/10 correspondientes al pimiento, obtenidos a partir de las encuestas realizadas a cooperativas ubicadas en las principales zonas productoras. En la información obtenida a partir de las cooperativas entrevistadas no se incluye el beneficio que obtuviera la empresa con la comercialización del producto, ya que éstas lo repercuten directamente en el precio liquidado a los socios-agricultores. C. Costes de mayoristas de merca. Los costes de mayoristas han sido obtenidos como actualización de los datos obtenidos en las entrevistas realizadas a 7 mayoristas de Mercacórdoba y Mercamadrid en Los índices empleados en la actualización son índices generales, de grupos COICOP* y subgrupos procedentes del INE. *Clasificación internacional de consumo de bienes y servicios en la ECPF (Encuesta continua de presupuestos familiares). Classification of Individual Consumption by Purpose.

12 2. METODOLOGÍA 2.3. Fuentes de información seleccionadas Fuentes de información de costes C. Costes de mayoristas de merca. (continuación) El transporte desde la central hortofrutícola hasta el merca se calcula a partir de datos obtenidos por empresas en origen: el coste del transporte de un palet a Mercamadrid (45 /palet) y el peso medio de un palet de pimiento (560 Kg). D. Costes de tienda tradicional. Elaboración propia a partir de la actualización de los resultados obtenidos en las entrevistas mantenidas con propietarios de 30 fruterías en 2009 y bibliografía. Los índices empleados en la actualización son índices generales, de grupos COICOP* y subgrupos procedentes del INE. Algunas partidas como sueldos y salarios, y el epígrafe correspondiente al local, se han visto reducidas como consecuencia de la adaptación de los costes a la actual situación económica. La representatividad de las hortalizas sobre el total del volumen de ventas de la frutería asciende a un 20%. En las fruterías analizadas, el pimiento supuso un 3,8% del volumen total de las frutas y hortalizas vendidas en el establecimiento. E. Costes de la gran distribución Elaboración propia a partir de la actualización mediante índices de la información elaborada a partir de los datos aportados por ASEDAS (Asociación Nacional de Grandes Empresas de Distribución), estudios de cadena de valor del MAGRAMA, bibliografía y consultas a expertos. Los índices empleados en la actualización son el IPC general y el IPC del transporte. Se considera que la remuneración de la mano de obra directa no se ha visto incrementada con la aplicación de los índices de actualización. *Clasificación internacional de consumo de bienes y servicios en la ECPF (Encuesta continua de presupuestos familiares). Classification of Individual Consumption by Purpose.

13 3.PRINCIPALES DATOS DE LA CAMPAÑA 2010/ Superficie y Producción 3.2. Síntesis de campaña 3.3. Tipos comerciales de pepino

14 3.PRINCIPALES DATOS DE LA CAMPAÑA 2010/ Superficie y Producción La superficie invernada en la provincia de Almería se eleva a * hectáreas, cifra que asciende hasta las hectáreas efectivas, debido a la existencia de un segundo ciclo de cultivo en parte de los invernaderos de la provincia. La superficie cultivada de pimiento asciende a 7.300** ha, suponiendo el 20% de la superficie total. Dicha superficie desciende un 2% respecto a la pasada campaña. En 2010/11 la producción de pimiento alcanza ** toneladas, un 8% superior al dato de 2009/10 y un 5% superior con respecto a la media de las tres campañas precedentes. La campaña de pimiento considerada en la cadena de valor está comprendida desde el mes de septiembre de 2010 hasta junio del * Cartografía de invernaderos en el litoral de Andalucía Oriental. Campaña Consejería de Agricultura, Pesca y Medio Ambiente. **Avance de superficie y producciones Los datos de producción de cultivo en 2011 son avances y los datos de 2010 son provisionales. Consejería de Agricultura, Pesca y Medio Ambiente. Junta de Andalucía. Julio 2011

15 3.PRINCIPALES DATOS DE LA CAMPAÑA 2010/ Síntesis de campaña La fase inicial de la campaña se caracterizó por un comportamiento favorable de las cotizaciones, a pesar del pequeño descenso observado en el mes de octubre. En este mes el incremento de los volúmenes ofertados desde Almería y el dominio en los mercados europeos del pimiento procedente de Holanda, condicionaba las cotizaciones del producto. No obstante, el ligero retraso en los transplantes de pimiento California ha constituido un factor positivo, al ofertarse el producto de manera escalonada y disminuir la coincidencia con las producciones centroeuropeas. El último trimestre del año los precios en origen muestran una trayectoria ascendente, que culmina en el mes de diciembre, donde se alcanzó la cotización máxima de la campaña (1,05 /kg). La finalización con cierta precocidad de las producciones centroeuropeas, afectadas por las bajas temperaturas, daba vía libre a la producción de Almería en fechas más tempranas que en campañas precedentes. Hasta el mes de enero los precios registrados por el producto superaban ampliamente los de la pasada campaña, situación que se invierte y se mantiene hasta final de campaña. En marzo y abril con la finalización de parte de los cultivos tempranos de otoño, los volúmenes comercializados se reducían de forma notoria y las cotizaciones volvían a incrementarse, ante la escasa competencia nacional e internacional de las producciones de Almería. La producción de Murcia se encontraba retrasada y Holanda ofertaba producto a precios muy elevados. La tendencia positiva de precios se rompía de forma brusca en el mes de mayo (0,49 /kg), momento en el cual la mayoría de los cultivos de pimiento se encontraban en avanzado estado de desarrollo y la calidad de la producción era muy irregular. En esos momentos, el pimiento murciano empezaba a ser representativo y el mercado holandés dominaba con precios bajos.

.")

16 3.PRINCIPALES DATOS DE LA CAMPAÑA 2010/11 El pimiento California con un 60% de la producción total de pimiento se reafirma como la variedad preferida por los agricultores. Entre sus diferentes tipos, el California rojo es el más representativo alcanzando el 33% de la producción total de pimiento, mientras que los tipos verde y amarillo obtienen porcentajes similares entre ellos (12-15%). El pimiento tipo lamuyo con una representatividad próxima al 22% es la segunda opción más solicitada por los productores que deciden cultivar pimiento. En este caso el lamuyo rojo se convierte en la elección mayoritaria (18%). El pimiento italiano supera ligeramente el 10% del volumen total comercializado de pimiento a lo largo de la campaña. A pesar de que el pimiento California es el más cultivado, el mercado interno demanda mayoritariamente pimiento italiano, y en menor medida pimiento lamuyo. El pimiento California se destina mayoritariamente a exportación.

17 4.CANALES DE COMERCIALIZACIÓN DEL PIMIENTO Flujo de producto: El diagrama de comercialización del pimiento indica los eslabones y el camino que recorre el producto en la comercialización nacional a través de los dos principales canales: EXPLOTACIÓN EXPLOTACIÓN CANAL TRADICIONAL ALHÓNDIGA ALHÓNDIGA MAYORISTA MAYORISTA DE DE MERCA MERCA COOPERATIVA COOPERATIVA PLATAFORMA PLATAFORMA DE DE DISTRIBUCIÓN DISTRIBUCIÓN Comercializadora CANAL MODERNO TIENDA TIENDA TRADICIONAL TRADICIONAL SUPERMERCADO SUPERMERCADO HIPERMERCADO HIPERMERCADO DISCOUNT DISCOUNT Fuente: Elaboración propia

18 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL PIMIENTO 5.1. Estructura de costes 5.2. Cadena de valor 5.3.Participación de eslabones en el PVP sin IVA 5.4. Evolución del precio en los distintos eslabones

19 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL PIMIENTO 5.1. Estructura de costes AGRICULTOR Insumos= 0,31 /kg Mano de obra= 0,11 /kg Costes generales= 0,03 /kg Costes indirectos= 0,06 /Kg ALHÓNDIGA Descarga= 0,01 /kg Mermas (2% peso)= 0,01 /kg Gastos de subasta= 0,05 /kg Comisiones= 0,02 /kg Fianza de envase= 0,02 /kg MAYORISTA DE MERCA Costes fijos+amortizacione s=0,05 /kg Transporte a Merca= 0,08 /kg Mermas (2%)= 0,02 /kg Labores de cultivo Recolección Envasado del producto en caja de plástico retornable Transporte a alhóndiga Descarga y pesado de lotes en báscula Colocación y exposición de los lotes Venta normalizada en la subasta Etiquetado y paletizado Carga y expedición Recepción del producto (descarga) Exposición del producto Venta. 0,51 0,11 0,15 Total costes canal tradicional= 1,05 /kg TIENDA TRADICIONAL Costes fijos+amortizaciones= 0,18 /kg Transporte a tienda= 0,03 /kg Otros costes=0,02 /kg Mermas (8%)=0,05 /kg Transporte a tienda Descarga y gestión del producto en tienda Venta al consumidor final 0,28

20 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL PIMIENTO 6.1. Estructura de costes (continuación) AGRICULTOR En Almería el cultivo de pimiento se localiza en el poniente almeriense. Se han considerado la media aritmética de los costes de producción de los tipos comerciales italiano y lamuyo, de ciclo otoñal. Los insumos agrupan los siguientes conceptos: semillas, semillero, fertilizantes, fitosanitarios, agua y energía. El transporte a la central hortofrutícola está incluido en los costes directos del agricultor, porque mayoritariamente se realiza con medios propios. Los costes indirectos agrupan amortizaciones y mantenimiento de instalaciones y elementos de la explotación. Los costes generales incluyen los gastos generales de la explotación, así como los gastos financieros. Para el cálculo del coste unitario se ha considerado el rendimiento comercializado por el agricultor, reducidas las mermas ALHÓNDIGA O SUBASTA En la báscula de entrada se aplica un descuento en peso del 2% en concepto de mermas debido a la pérdida de peso del producto. Los envases de uso habitual en las alhóndigas son retornables y es frecuente la aplicación de fianza del envase hasta la devolución del mismo. Los gastos de subasta cubren actividades como el paletizado, etiquetado y expedición de la carga. Las comisionistas son los compradores de subasta que pueden pertenecer a la plantilla de la empresa o ser independientes. *Mano de obra indirecta es aquella que no está relacionada directamente con el producto (personal de administración, gestión...) y se incluye en los costes fijos.

21 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL PIMIENTO 5.1. Estructura de costes (continuación) MAYORISTA DE MERCA Se calcula el coste unitario del transporte a partir del precio de transporte de un palet hasta Mercamadrid (45 ) y el peso medio del palet de pimiento(560kg). Las comisiones generadas en la subasta son asumidas por el mayorista, y se incluyen en el precio de compra. En los costes fijos se incluyen los costes laborales, intereses y gastos financieros, cuota de alquiler del puesto, suministros (energía, agua y comunicaciones), mantenimiento y seguros. Perciben una comisión sobre la venta realizada. TIENDA TRADICIONAL El transporte a tienda se realiza de manera conjunta para frutas y hortalizas. Las partidas más importantes dentro de los costes fijos + amortizaciones son los salarios y el local, la amortización de la compra del local o su traspaso, así como los derivados del alquiler. Estas partidas se han visto reducidas por la coyuntura económica. El epígrafe Otros costes incluye la partida correspondiente a suministros. Las mermas se han calculado a partir del volumen de venta. Se ha considerado una merma del 8% del volumen de frutas y hortalizas adquirido por la frutería (MAGRAMA).

22 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL PIMIENTO 5.2. Cadena de valor

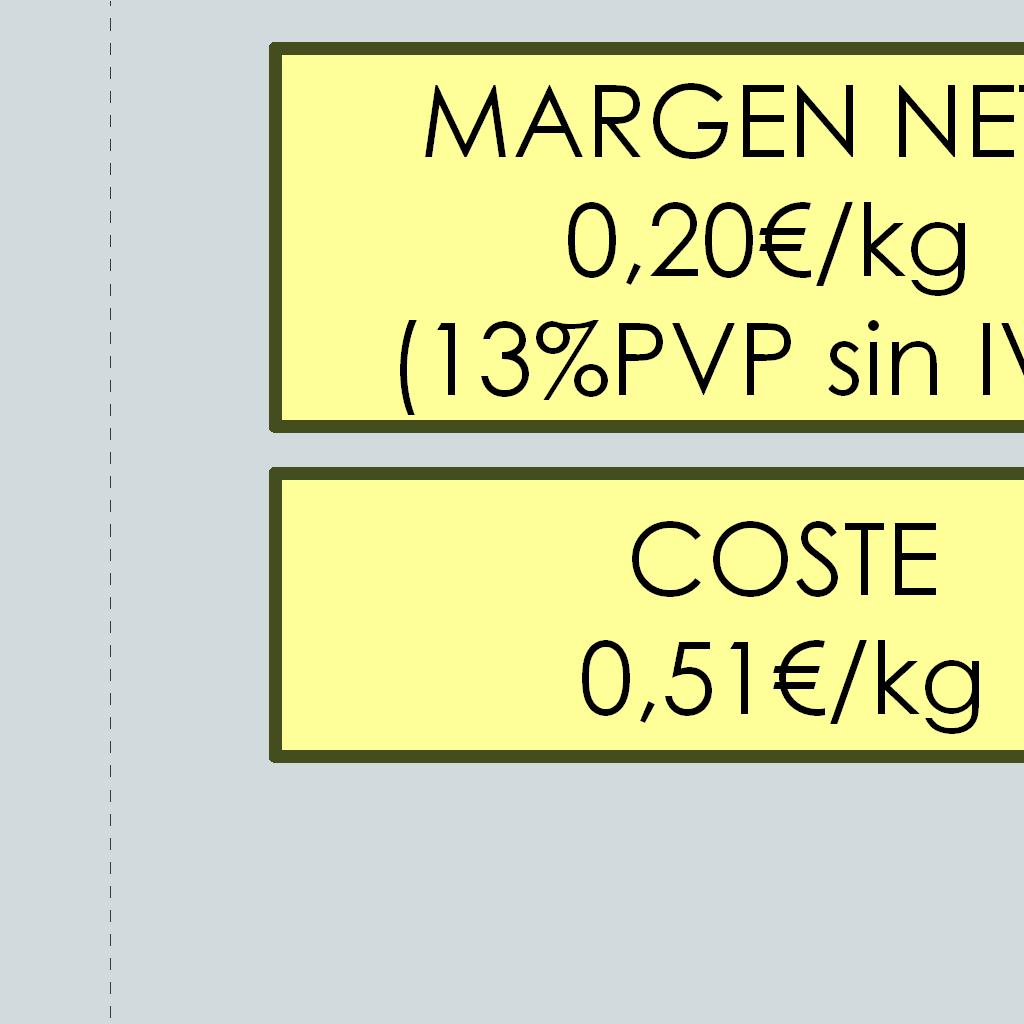

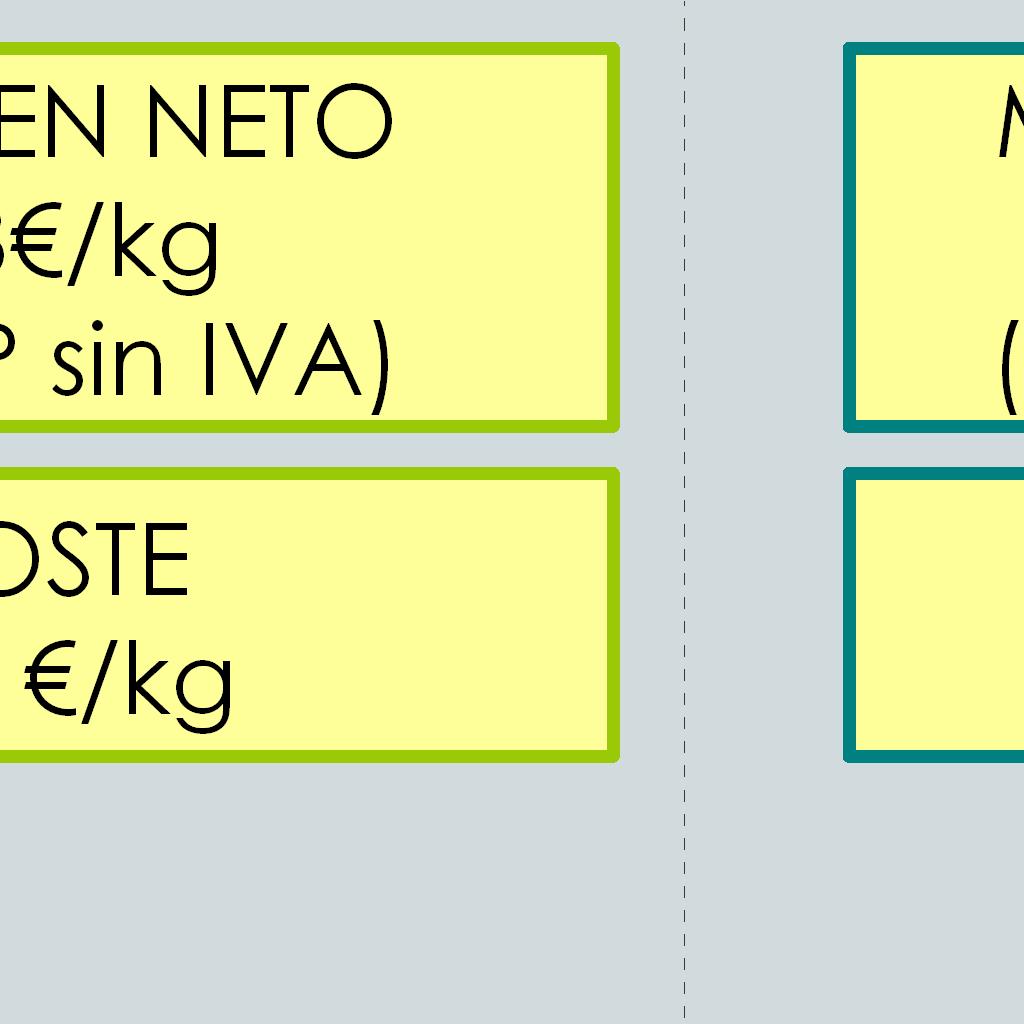

23 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL PIMIENTO 5.3. Participaciones en el PVP sin IVA Distribución del PVP sin IVA en tienda tradicional=1,58 /Kg Margen neto tienda tradicional 11% Costes agricultor 32% Margen neto mayorista 4% Margen neto alhóndiga 5% Margen neto agricultor 13% Costes alhóndiga 7% Costes mayorista 10% Costes tienda tradicional 18% Fuente: Observatorio de Precios y Mercados. CAPMA El PVP sin IVA en tienda tradicional está compuesto en un 67% por los costes y en un 33% por los beneficios de los distintos eslabones que intervienen en el canal. La partida más elevada corresponde a los costes de producción. El segundo coste en importancia, un 14% inferior, es asumido por la frutería, que ha visto ajustadas algunas partidas adaptándose a la situación del mercado. El margen neto mayor corresponde al agricultor, mientras que la tienda tradicional obtiene un beneficio un 2% inferior. El volumen de compras del pimiento supone el 3,8% del total de frutas y hortalizas en el comercio tradicional.

24 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL PIMIENTO 5.4. Evolución mensual del precio en los distintos eslabones 2,50 Evolución de los precios: canal tradicional 2,00 Precio /Kg 1,50 1,00 0,50 0,00 S O N D E F M A M J Liquidación agricultor Salida alhóndiga Mayorista Tienda tradicional Las curvas de los precios de salida alhóndiga y merca han sido calculadas a partir de los precios mensuales de liquidación al agricultor correspondientes a los tipos comerciales de pimiento lamuyo e italiano. Los precios en el minorista tradicional incluyen todos los tipos comerciales consumidos por los hogares. Fuente: Observatorio de Precios y Mercados. CAPMA Se observa un paralelismo entre las curvas en origen y destino en los principales meses de la campaña almeriense de pimiento. La heterogeneidad de procedencias en los mercas durante los meses de mayo y junio, con menor representatividad del pimiento almeriense, explica las asincronías al final de la campaña.

25 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL PIMIENTO 6.1. Estructura de costes 6.2. Cadena de valor 6.3. Participación de eslabones en el PVP sin IVA 6.4. Evolución del precio en los distintos eslabones

26 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL PIMIENTO 6.1. Estructura de costes AGRICULTOR Insumos= 0,31 /kg Mano de obra= 0,11 /kg Costes generales= 0,03 /kg Costes indirectos= 0,06 /kg CENTRAL HORTOFRUTÍCOLA Costes fijos+amortizaciones=0,07 /kg Mano de obra directa=0,12 /kg Envases+embalajes=0,10 /kg Mermas (2%)=0,02 /kg Comisiones (6%)=0,06 /kg PLATAFORMA DE DISTRIBUCIÓN Transporte central-plataforma=0,05 /kg Actividad de la plataforma=0,06 /kg Transporte plataforma-tienda=0,08 /kg Labores de cultivo Recolección Envasado del producto en caja de plástico retornable Transporte a central hortofrutícola Descarga y recepción del producto Clasificación, normalización y envasado. Etiquetado y paletizado Mantenimiento en cámara Carga y expedición Transporte a plataformas logísticas de distribución Recepción del producto Almacenaje en destino Preparación de pedidos a tienda Expedición y transporte al punto de venta 0,51 0,37 0,19 Total costes canal moderno= 1,41 /kg SUPERMERCADO, HIPERMERCADO Y DISCOUNT Actividad de la tienda=0,28 /kg Servicios centrales de la cadena minorista=0,06 /kg Descarga del pedido Gestión del producto en tienda Venta al consumidor final 0,34

27 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL PIMIENTO 6.1. Estructura de costes (continuación) AGRICULTOR En Almería el cultivo de pimiento se localiza en el poniente almeriense. Se ha considerado la media aritmética de los costes de producción de los tipos comerciales italiano y lamuyo, de ciclo otoñal. Los insumos agrupan los siguientes conceptos: semillas, semillero, fertilizantes, fitosanitarios, agua y energía. El transporte a la central hortofrutícola está incluido en los costes directos del agricultor, porque mayoritariamente se realiza con medios propios. Los costes indirectos agrupan amortizaciones y mantenimiento de instalaciones y elementos de la explotación. Los costes generales incluyen los gastos generales de la explotación, así como los gastos financieros. Para el cálculo del coste unitario se ha considerado el rendimiento comercializado por el agricultor, reducidas las mermas CENTRAL HORTOFRUTÍCOLA Los costes fijos + amortizaciones, se denominan en las centrales costes de estructura, e incluyen la mano de obra indirecta*. La mano de obra directa en la central se dedica a la manipulación, envasado y expedición del producto. El coste de envase corresponde mayoritariamente a un envase no retornable (cartón). Los comisionistas son generalmente empresas de logística, vinculadas a las centrales de compras, que perciben una comisión del precio de venta (rappel). Pueden ser agentes comerciales que ponen en contacto a comprador y vendedor. *Mano de obra indirecta es aquella que no está relacionada directamente con el producto (personal de administración, gestión...) y se incluye en los costes fijos.

28 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL PIMIENTO 6.1. Estructura de costes (continuación) PLATAFORMA DISTRIBUCIÓN El transporte frigorífico desde la central hortofrutícola a la plataforma de distribución corresponde a un valor medio para frutas y hortalizas. Los costes de actividad de la plataforma se desglosan en gastos generales y gastos del personal de logística. El transporte a tienda desde la plataforma gestiona toda clase de productos y referencias de abastecimiento al punto de venta. SUPERMERCADO HIPERMERCADO DISCOUNT La actividad de la tienda agrupa los costes de las siguientes partidas: mano de obra, gastos generales y mermas. La rotación en combinación con el stock de un producto en tienda son factores claves en el control de mermas de frescos. De los seis principales hortícolas protegidos de Almería (tomate, pimiento, pepino, calabacín, berenjena y judía), el pimiento se sitúa en segundo lugar en consumo por orden de importancia, superado por el tomate.

29 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL PIMIENTO 6.2. Cadena de valor

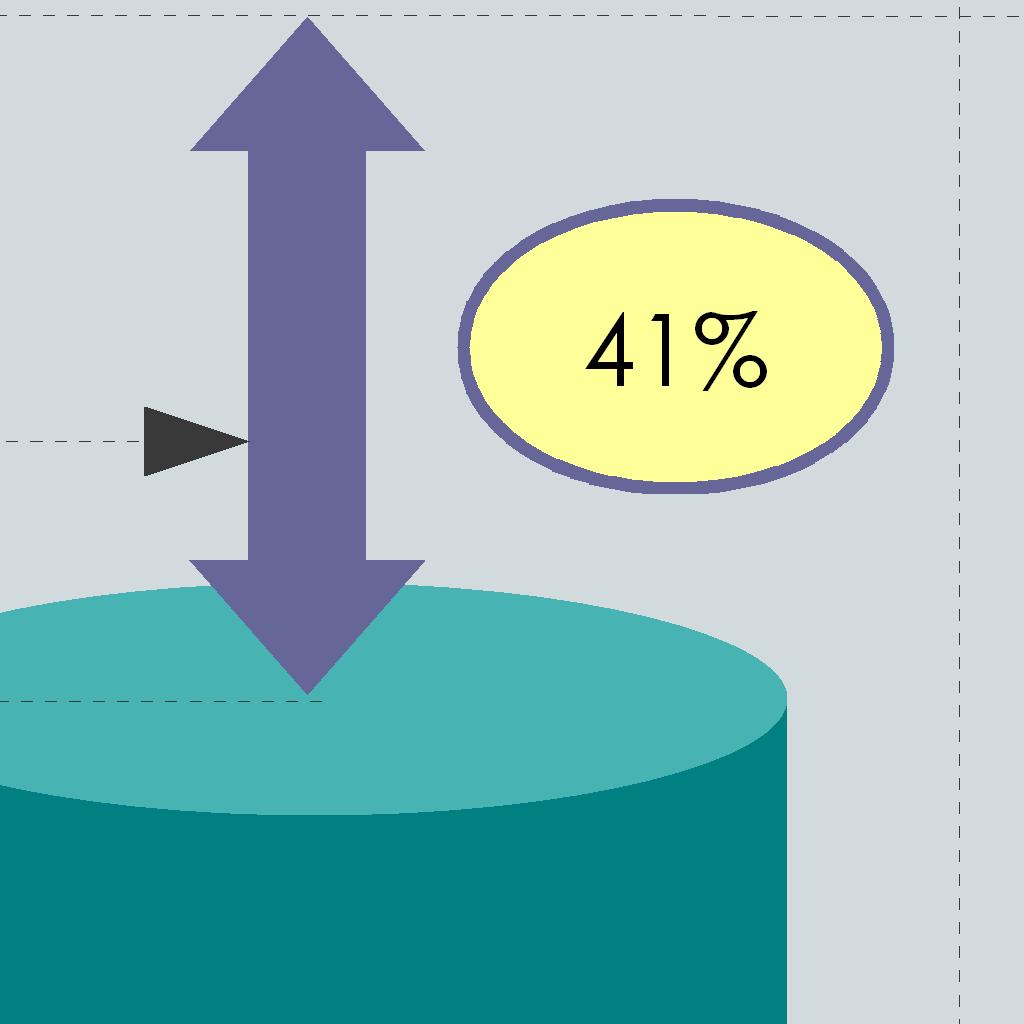

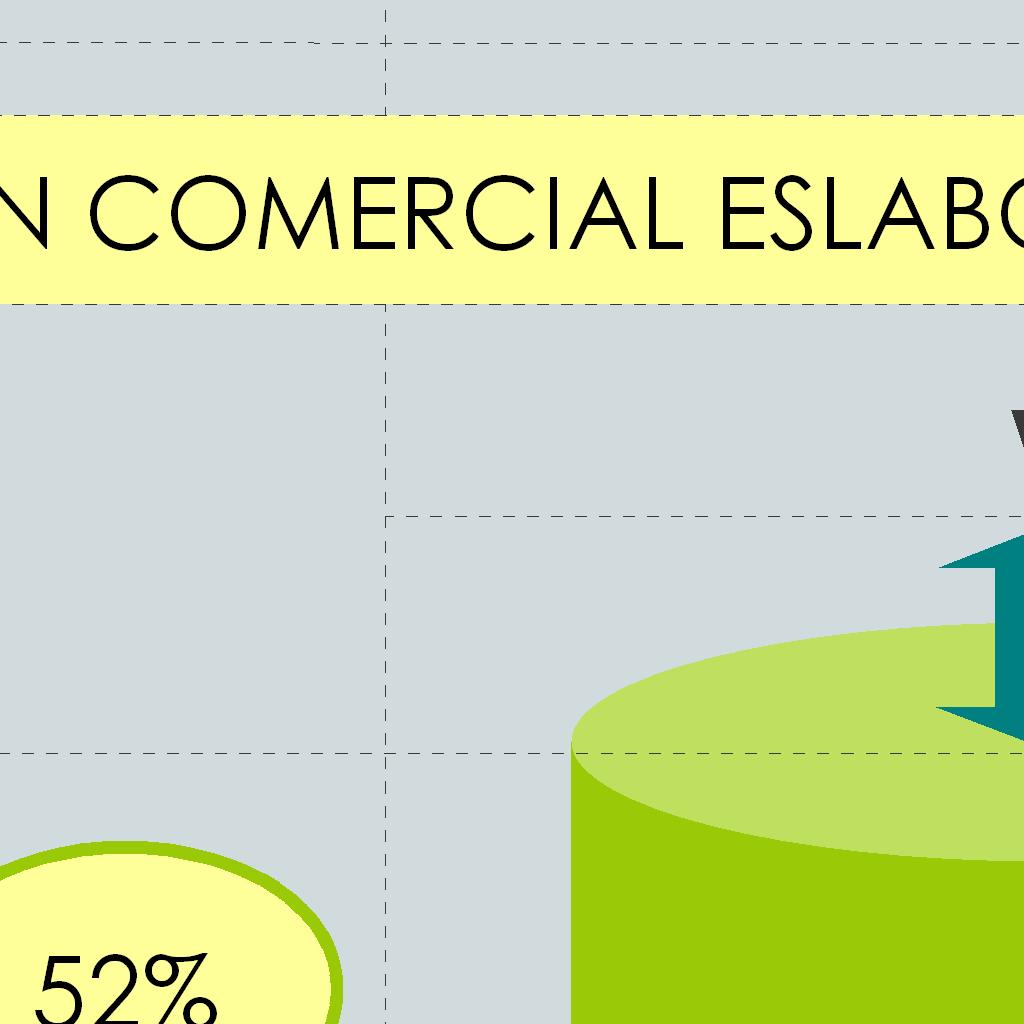

30 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL PIMIENTO 6.3. Participaciones en el PVP sin IVA Distribución del PVP sin IVA en minorista organizado=1,80 /Kg Margen neto plataforma+tienda 10% Costes agricultor 28% Margen neto agricultor 11% Costes tienda 19% Costes comercializadora 21% Costes plataforma 11% Fuente: Observatorio de Precios y Mercados. CAPMA El PVP sin IVA en el establecimiento minorista organizado está compuesto en un 79% por los costes y en un 21% por los beneficios de los distintos eslabones que intervienen en el canal. El coste de distribución del producto hasta el punto de venta es del 51% frente a un 28% que suponen los costes de producción. El valor añadido aportado al producto en la central hortofrutícola, debido a las actividades de manipulación y envasado, se traduce en unos costes de este eslabón 21% sobre el PVP sin IVA, un 7% por debajo de los costes del productor. El beneficio de la distribución moderna se basa en la venta de grandes volúmenes con un margen reducido. En el caso del pimiento, el margen neto del productor y la distribución organizada son similares.

31 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL PIMIENTO 6.4. Evolución mensual del precio en los distintos eslabones 2,50 Evolución de los precios: canal moderno 2,00 Precio /Kg 1,50 1,00 0,50 0,00 S O N D E F M A M J Liquidación agricultor Salida comercializadora Plataforma Tienda Las curvas de los precios de salida comercializadora y plataforma han sido calculadas a partir de los precios mensuales de liquidación al agricultor correspondientes a a los tipos comerciales de pimiento lamuyo e italiano. Los precios en el minorista organizado incluyen todos los tipos comerciales consumidos por los hogares y adquiridos en supermercados, hipermercados y discount. Esta heterogeneidad respecto al origen y distintos orígenes del producto pueden determinar ligeras diferencias en las curvas de origen y destino. Los movimientos de los precios se trasladan en los distintos eslabones, manteniéndose las curvas paralelas. Fuente: Observatorio de Precios y Mercados. CAPMA

32 7. TENDENCIAS EN LA COMERCIALIZACIÓN EN DESTINO

33 7. TENDENCIAS EN LA COMERCIALIZACIÓN EN DESTINO 7.1. Distribución de las ventas minoristas. Distribución del volumen de venta de pimiento en el mercado nacional. Campaña 2010/11: Discount 8% Otros 11% Hipermercado 8% Minorista tradicional 46% Supermercado 27% Fuente:Observatorio de Precios y Mercados. CAPMA. Los establecimientos integrados en el canal moderno alcanzan un 43%, un 3% inferior al volumen adquirido por los hogares en tienda tradicional. Este acercamiento en la brecha del volumen de ventas canal tradicional-canal moderno constata un cambio de modelo en los hábitos de compra de los españoles. En el caso particular del consumo del pimiento en los hogares, la evolución del volumen de ventas en los distintos minoristas ha sufrido cambios significativos. Comparando con los datos de 2008/09, en el transcurso de la crisis económica se observa un retroceso del 2% del volumen de pimiento en la tienda tradicional, mientras que el supermercado aumenta su cuota en un 5% y un 1% el discount. El establecimiento del tipo hipermercado se mantiene y otros canales registra un descenso del 4%.

34 7. TENDENCIAS EN LA COMERCIALIZACIÓN EN DESTINO 7.2. Precios de venta al público en los establecimientos minoristas Los precios en destino se sitúan en niveles similares en cada tipo de establecimiento a lo largo de las campañas analizadas. Destaca el ligero y progresivo incremento del PVP sin IVA de la frutería frente a la disminución y posterior incremento en 2010/11del precio en supermercado, hipermercado y discount. La brecha entre el PVP minorista organizado-tradicional disminuye suavemente, aunque sigue siendo notoria, alcanzando 0,22 /Kg en 2010/11. Una causa de esta diferencia puede deberse a la distinta composición de los tipos comerciales en los dos minoristas con distintos niveles de precios, además de otros factores como la calidad, tipo de envasado, etc. El aumento del 6% de cuota en volumen de la distribución moderna (supermercado, hipermercado y discount) en 2010/11 respecto a 2008/09 va unido a un descenso en el PVP sin IVA del 2%.

35 8. CONCLUSIONES

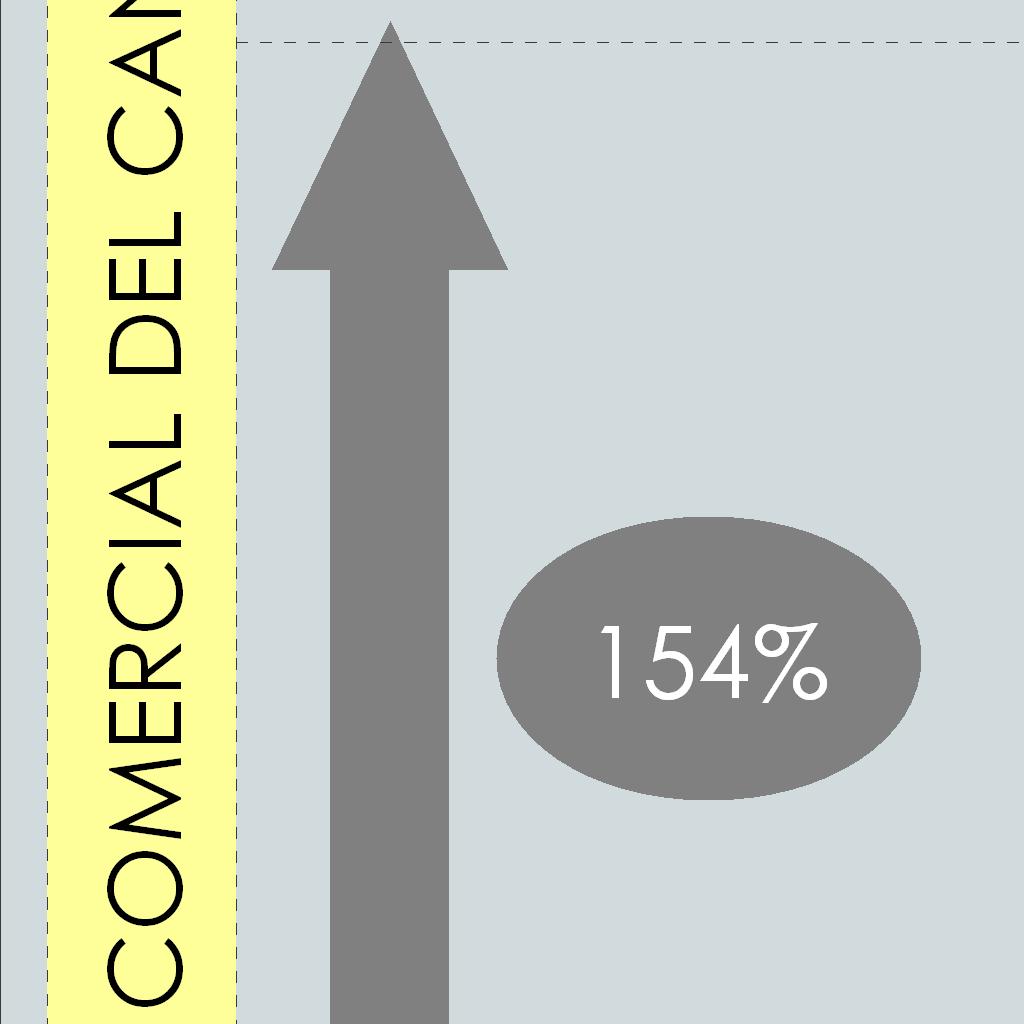

36 8. CONCLUSIONES Desde el comienzo de la crisis, se han producido cambios en los hábitos de consumo que, principalmente, afectan a los productos frescos, con un descenso del consumo y una mayor importancia del precio como factor determinante en la decisión de compra, frente a otros factores ligados al establecimiento de venta (proximidad, variedad de productos, etc.), de mayor peso en otras coyunturas. En el caso de las hortalizas, el consumo en los hogares aumenta un 3,7% en volumen y un 2,5% en valor en 2011 respecto al año 2010, mientras que el pimiento sufre un ascenso del 5,5% en volumen y 0,3% en valor, según datos del MAGRAMA. El pimiento es un producto de alto nivel de consumo, con un consumo per cápita de 4,98 Kg* en El canal tradicional del pimiento en la campaña 10/11 muestra un margen comercial del 123%, que supone un encarecimiento entre origen y destino de 87 céntimos por kilo y un margen neto del 33%**. El margen neto se reparte entre los distintos operadores correspondiendo un 13% al productor, un 5% a la alhóndiga, un 4% al mayorista y un 11% a la tienda tradicional. El aumento del consumo de las hortalizas en los hogares, se entiende en un contexto de abaratamiento del gasto en alimentación de las familias. Se vuelve a un modelo de alimentación tradicional o dieta mediterránea, más barata y saludable, en las hortalizas son básicas. En este escenario, el tamaño de la tienda tradicional y su modelo de negocio limitan las posibles reacciones encaminadas a reducir costes y precios de venta, con el objetivo de mejorar su posición en unas condiciones de mercado cada vez más competitivas. Aún así, mantiene el liderazgo como el establecimiento con el mayor volumen de ventas de pimiento. Los resultados del canal moderno apuntan a un margen comercial del 154%, que en valor unitario supone 1,09 euros por kilo, superior a los resultados del canal tradicional. Sin embargo, el margen neto es inferior en el canal moderno, con un 21%** repartidos entre el productor (11%) y el minorista organizado (10%). * Datos del MAGRAMA. **Considerando el PVP sin IVA

37 8. CONCLUSIONES Se pone de manifiesto el dinamismo de la distribución moderna en las estrategias comerciales y de marketing que han intensificado aún más la fuerte competencia entre distintos tipos de establecimientos y entre empresas de la distribución organizada. Los cambios y ajustes del binomio costes/precios se muestran en un estrechamiento de la brecha de precios respecto al minorista tradicional. Además, la sección de frutas y hortalizas frescas es clave porque debido a la frecuencia de compra de estos productos puede aumentar el números de visitas al establecimiento de la distribución organizada adquiriendo otro tipo de productos en la misma compra. Todas las acciones llevadas a cabo en destino como consecuencia de las nuevas pautas de consumo y las maniobras de la distribución organizada condicionan numerosos factores en origen, como calidad, calibres, tipos comerciales de producto, precios, formatos de envase, etc. Los cambios en los envases ofertados al cliente son un ejemplo. En los supermercados con mayor cuota de mercado se observa un aumento del pimiento a granel y venta en autoservicio. Los envases de mayor capacidad, abaratan los costes del producto y permiten bajar el PVP para ser más competitivos. En definitiva, la eficacia de las acciones de la gran distribución se traduce en un aumento de cuota de mercado, deduciéndose un desplazamiento del modelo tradicional español de compra de frutas y verduras en la tienda tradicional y un acercamiento al modelo centro-europeo de compra mayoritaria de productos frescos en puntos de venta de la distribución organizada.

38 CADENA DE VALOR DEL PIMIENTO Campaña 2010/11

CADENA DE VALOR DEL CALABACÍN Campaña 2010/11

CADENA DE VALOR DEL CALABACÍN Campaña 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica

CADENA DE VALOR DEL CALABACÍN Campaña 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica

Ruth López Pérez Mariana Lorbach Kelle David Polonio Baeyens Trinidad Manrique Gordillo

La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y redacción del trabajo ha sido llevada a cabo

La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y redacción del trabajo ha sido llevada a cabo

CADENA DE VALOR DE LA JUDÍA. Campaña 2010/11

CADENA DE VALOR DE LA JUDÍA. Campaña 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y

CADENA DE VALOR DE LA JUDÍA. Campaña 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y

Junio de CADENA DE VALOR DE LA FRESA. Campaña 2010/11

Junio de 2012 CADENA DE VALOR DE LA FRESA. Campaña 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia

Junio de 2012 CADENA DE VALOR DE LA FRESA. Campaña 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia

Mano de obra directa en el Canal tradicional de comercialización de SANDÍA. 2010/11

Mano de obra directa en el Canal tradicional de comercialización de SANDÍA. 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente

Mano de obra directa en el Canal tradicional de comercialización de SANDÍA. 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente

CADENA DE VALOR DE LA MANDARINA. Campaña 2010/11

CADENA DE VALOR DE LA MANDARINA. Campaña 2010/11 Octubre 2012 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia

CADENA DE VALOR DE LA MANDARINA. Campaña 2010/11 Octubre 2012 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia

Cadena de valor de los hortícolas protegidos Campaña 2009/10

1 Cadena de valor de los hortícolas protegidos Campaña 2009/10 Agosto de 2011 2 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del

1 Cadena de valor de los hortícolas protegidos Campaña 2009/10 Agosto de 2011 2 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del

Ruth López Pérez Mariana Lorbach Kelle David Polonio Baeyens Trinidad Manrique Gordillo

La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y redacción del trabajo ha sido llevada a cabo

La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y redacción del trabajo ha sido llevada a cabo

CADENA DE VALOR DEL TOMATE. Campaña 2010/11

CADENA DE VALOR DEL TOMATE. Campaña 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y

CADENA DE VALOR DEL TOMATE. Campaña 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y

Ruth López Pérez Mariana Lorbach Kelle David Polonio Baeyens Trinidad Manrique Gordillo

La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y redacción del trabajo ha sido llevada a cabo

La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y redacción del trabajo ha sido llevada a cabo

CONSEJERÍA DE AGRICULTURA Y PESCA. Cadena de valor de la fresa. Campaña 2009/10

Cadena de valor de la fresa. Campaña 2009/10 Mayo de 2011 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del presente estudio. La

Cadena de valor de la fresa. Campaña 2009/10 Mayo de 2011 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del presente estudio. La

CONSEJERÍA DE AGRICULTURA Y PESCA. Cadena de valor de los cítricos andaluces. Campaña 2009/10

Cadena de valor de los cítricos andaluces. Campaña 2009/10 Agosto de 2011 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del presente

Cadena de valor de los cítricos andaluces. Campaña 2009/10 Agosto de 2011 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del presente

Canal tradicional de comercialización de SANDÍA. 2010/11

Canal tradicional de comercialización de SANDÍA. 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia

Canal tradicional de comercialización de SANDÍA. 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia

Canal tradicional de comercialización de MELÓN. 2010/11

Canal tradicional de comercialización de MELÓN. 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia

Canal tradicional de comercialización de MELÓN. 2010/11 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia

Mano de obra directa en la cadena del valor de la fresa de Huelva. Campaña 09/10

1 Mano de obra directa en la cadena del valor de la fresa de Huelva. Campaña 09/10 Agosto de 2011 2 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural y Producción

1 Mano de obra directa en la cadena del valor de la fresa de Huelva. Campaña 09/10 Agosto de 2011 2 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural y Producción

Mano de obra directa en la cadena del valor de hortícolas protegidos. Campaña 2009/10

1 Mano de obra directa en la cadena del valor de hortícolas protegidos. Campaña 2009/10 Octubre de 2011 2 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural y Producción

1 Mano de obra directa en la cadena del valor de hortícolas protegidos. Campaña 2009/10 Octubre de 2011 2 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural y Producción

Cadena de valor de los hortícolas protegidos. Campaña 2008/09

1 Cadena de valor de los hortícolas protegidos. Campaña 2008/09 Diciembre de 2010 2 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa

1 Cadena de valor de los hortícolas protegidos. Campaña 2008/09 Diciembre de 2010 2 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa

Mano de obra directa en la cadena del valor de hortalizas cultivadas en invernadero en Andalucía

Mano de obra directa en la cadena del valor de hortalizas cultivadas en invernadero en Andalucía Marzo de 2011 1 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural

Mano de obra directa en la cadena del valor de hortalizas cultivadas en invernadero en Andalucía Marzo de 2011 1 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural

Mano de obra directa en la cadena del valor de cítricos cultivados en Andalucía. Campaña 09/10

1 Mano de obra directa en la cadena del valor de cítricos cultivados en Andalucía. Campaña 09/10 Julio de 2011 2 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural

1 Mano de obra directa en la cadena del valor de cítricos cultivados en Andalucía. Campaña 09/10 Julio de 2011 2 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural

CONSEJERÍA DE AGRICULTURA Y PESCA. Cadena de valor de la fresa. Campaña 2008/09

Cadena de valor de la fresa. Campaña 2008/09 Octubre de 2010 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del presente estudio.

Cadena de valor de la fresa. Campaña 2008/09 Octubre de 2010 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del presente estudio.

CONSEJERÍA DE AGRICULTURA Y PESCA. Cadena de valor de los Cítricos. Campaña 2008/09

Cadena de valor de los Cítricos. Campaña 2008/09 Noviembre de 2010 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del presente estudio.

Cadena de valor de los Cítricos. Campaña 2008/09 Noviembre de 2010 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del presente estudio.

Estudio de la cadena de valor y formación de precios en el sector del aceite de oliva. 2007/08

Estudio de la cadena de valor y formación de precios en el sector del aceite de oliva. 2007/08 Diciembre de 2009 La Secretaría General del Medio Rural y Producción Ecológica de la Consejería de Agricultura

Estudio de la cadena de valor y formación de precios en el sector del aceite de oliva. 2007/08 Diciembre de 2009 La Secretaría General del Medio Rural y Producción Ecológica de la Consejería de Agricultura

Boletín Mensual de Precios al Consumo de Hortícolas Protegidos en Andalucía: FEBRERO de 2009

Boletín Mensual de Precios al Consumo de Hortícolas Protegidos en Andalucía: FEBRERO de 29 Notas metodológicas...1 I. Análisis de los precios al consumo de los principales productos hortícolas...2 II.

Boletín Mensual de Precios al Consumo de Hortícolas Protegidos en Andalucía: FEBRERO de 29 Notas metodológicas...1 I. Análisis de los precios al consumo de los principales productos hortícolas...2 II.

Análisis de rentabilidad de hortícolas protegidos: PIMIENTO CALIFORNIA ROJO. Campaña 2011/12. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: PIMIENTO CALIFORNIA ROJO. Campaña 2011/12

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: PIMIENTO CALIFORNIA ROJO. Campaña 2011/12

INFORME DE SEGUIMIENTO: SECTOR DE HORTÍCOLAS PROTEGIDOS. ANDALUCÍA EL AÑO COMIENZA CON UN INCREMENTO DE VALOR DEL PIMIENTO ANTE UN

INFORME DE SEGUIMIENTO: SECTOR DE HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANAS 52 y 1. CAMPAÑA 2017/18 EL AÑO COMIENZA CON UN INCREMENTO DE VALOR DEL PIMIENTO ANTE UN DESCENSO GENERALIZADO DE LAS COTIZACIONES

INFORME DE SEGUIMIENTO: SECTOR DE HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANAS 52 y 1. CAMPAÑA 2017/18 EL AÑO COMIENZA CON UN INCREMENTO DE VALOR DEL PIMIENTO ANTE UN DESCENSO GENERALIZADO DE LAS COTIZACIONES

Análisis de rentabilidad de hortícolas protegidos : Pimiento California Campaña 2012/13. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Pimiento California Campaña 2012/13 Observatorio

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Pimiento California Campaña 2012/13 Observatorio

Análisis de rentabilidad de hortícolas protegidos: BERENJENA LARGA. Campaña 2011/12. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: BERENJENA LARGA. Campaña 2011/12 Observatorio

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: BERENJENA LARGA. Campaña 2011/12 Observatorio

Análisis de rentabilidad de hortícolas protegidos: PEPINO HOLANDÉS. Campaña 2011/12. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: PEPINO HOLANDÉS. Campaña 2011/12 Observatorio

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: PEPINO HOLANDÉS. Campaña 2011/12 Observatorio

LA ESCASA DEMANDA EN EUROPA Y UN ELEVADO VOLUMEN EN ORIGEN DE MELÓN Y SANDÍA COMPLICAN LA CAMPAÑA DE PRIMAVERA

HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANAS 19 y 20. CAMPAÑA 2016/17 1 LA ESCASA DEMANDA EN EUROPA Y UN ELEVADO VOLUMEN EN ORIGEN DE MELÓN Y SANDÍA COMPLICAN LA CAMPAÑA DE PRIMAVERA PRODUCCIÓN Y COMERCIALIZACIÓN

HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANAS 19 y 20. CAMPAÑA 2016/17 1 LA ESCASA DEMANDA EN EUROPA Y UN ELEVADO VOLUMEN EN ORIGEN DE MELÓN Y SANDÍA COMPLICAN LA CAMPAÑA DE PRIMAVERA PRODUCCIÓN Y COMERCIALIZACIÓN

INFORME DE SEGUIMIENTO: SECTOR DE HORTÍCOLAS PROTEGIDOS. ANDALUCÍA EN UN CONTEXTO GENERAL DE PRECIOS BAJOS, LOS PRIMEROS MELONES HACEN

INFORME DE SEGUIMIENTO: SECTOR DE HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANA 15. CAMPAÑA 2017/18. EN UN CONTEXTO GENERAL DE PRECIOS BAJOS, LOS PRIMEROS MELONES HACEN MELÓN SU APARICIÓN EN LAS COMERCIALIZADORAS

INFORME DE SEGUIMIENTO: SECTOR DE HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANA 15. CAMPAÑA 2017/18. EN UN CONTEXTO GENERAL DE PRECIOS BAJOS, LOS PRIMEROS MELONES HACEN MELÓN SU APARICIÓN EN LAS COMERCIALIZADORAS

Análisis de rentabilidad de hortícolas protegidos : Pepino Almería. Campaña 2012/13. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Pepino Almería. Campaña 2012/13 Observatorio

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Pepino Almería. Campaña 2012/13 Observatorio

LA ESCASEZ DE PRODUCCIÓN EN LOS MERCADOS SE TRADUCE EN UNA SUBIDA CONSIDERABLE DE PRECIOS

HORTÍCOLAS PROTEGIDOS DE ANDALUCIA SEMANA 49. CAMPAÑA 13/14 1 LA ESCASEZ DE PRODUCCIÓN EN LOS MERCADOS SE TRADUCE EN UNA SUBIDA CONSIDERABLE DE PRECIOS PRODUCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE El

HORTÍCOLAS PROTEGIDOS DE ANDALUCIA SEMANA 49. CAMPAÑA 13/14 1 LA ESCASEZ DE PRODUCCIÓN EN LOS MERCADOS SE TRADUCE EN UNA SUBIDA CONSIDERABLE DE PRECIOS PRODUCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE El

PEPINO, BERENJENA Y CALABACÍN MARCAN COTIZACIONES RÉCORD EN EL MES DE NOVIEMBRE

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 47. CAMPAÑA 2016/17 1 PEPINO, BERENJENA Y CALABACÍN MARCAN COTIZACIONES RÉCORD EN EL MES DE NOVIEMBRE PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE El tomate

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 47. CAMPAÑA 2016/17 1 PEPINO, BERENJENA Y CALABACÍN MARCAN COTIZACIONES RÉCORD EN EL MES DE NOVIEMBRE PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE El tomate

Análisis de rentabilidad de hortícolas protegidos : Berenjena larga. Campaña 2012/13. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Berenjena larga. Campaña 2012/13 Observatorio

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Berenjena larga. Campaña 2012/13 Observatorio

DESCENSO GENERALIZADO DE LAS COTIZACIONES EN ORIGEN Y NOTABLE INCREMENTO PRODUCTIVO EN LA SEGUNDA QUINCENA DE OCTUBRE

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANAS 42 y 43. CAMPAÑA 2014/15 1 DESCENSO GENERALIZADO DE LAS COTIZACIONES EN ORIGEN Y NOTABLE INCREMENTO PRODUCTIVO EN LA SEGUNDA QUINCENA DE OCTUBRE PRODUCCIÓN Y

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANAS 42 y 43. CAMPAÑA 2014/15 1 DESCENSO GENERALIZADO DE LAS COTIZACIONES EN ORIGEN Y NOTABLE INCREMENTO PRODUCTIVO EN LA SEGUNDA QUINCENA DE OCTUBRE PRODUCCIÓN Y

Análisis de rentabilidad de hortícolas protegidos: JUDIA VERDE PLANA. Campaña 2011/12. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: JUDIA VERDE PLANA. Campaña 2011/12 Observatorio

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: JUDIA VERDE PLANA. Campaña 2011/12 Observatorio

Cadena de valor de la leche y el queso de cabra en Andalucía en el primer semestre de 2010

Cadena de valor de la leche y el queso de cabra en Andalucía en el primer semestre de 2010 Febrero de 2011 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación

Cadena de valor de la leche y el queso de cabra en Andalucía en el primer semestre de 2010 Febrero de 2011 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: JUNIO de 2009

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: JUNIO de 29 Notas metodológicas... 1 I. Análisis de los precios al consumo de los principales productos cítricos... 2 II. Análisis del consumo

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: JUNIO de 29 Notas metodológicas... 1 I. Análisis de los precios al consumo de los principales productos cítricos... 2 II. Análisis del consumo

LA LIMITADA OFERTA DE TOMATE Y PIMIENTO PROVOCA UNA NOTABLE SUBIDA DE LOS PRECIOS EN LAS COMERCIALIZADORAS ANDALUZAS

HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANA 11. CAMPAÑA 2016/17 1 LA LIMITADA OFERTA DE TOMATE Y PIMIENTO PROVOCA UNA NOTABLE SUBIDA DE LOS PRECIOS EN LAS COMERCIALIZADORAS ANDALUZAS PRODUCCIÓN Y COMERCIALIZACIÓN

HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANA 11. CAMPAÑA 2016/17 1 LA LIMITADA OFERTA DE TOMATE Y PIMIENTO PROVOCA UNA NOTABLE SUBIDA DE LOS PRECIOS EN LAS COMERCIALIZADORAS ANDALUZAS PRODUCCIÓN Y COMERCIALIZACIÓN

Boletín Mensual de Precios al Consumo de Hortícolas en Andalucía: FEBRERO de 2008

Boletín Mensual de Precios al Consumo de Hortícolas en Andalucía: FEBRERO de 2008 Notas Metodológicas...1 Análisis de los precios al consumo de los principales productos hortícola...2 Análisis del consumo

Boletín Mensual de Precios al Consumo de Hortícolas en Andalucía: FEBRERO de 2008 Notas Metodológicas...1 Análisis de los precios al consumo de los principales productos hortícola...2 Análisis del consumo

Análisis de rentabilidad de hortícolas protegidos : Judía verde plana. Campaña 2012/13. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Judía verde plana. Campaña 2012/13 Observatorio

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Judía verde plana. Campaña 2012/13 Observatorio

Análisis de rentabilidad de hortícolas protegidos: MELÓN GALIA. Campaña 2011/12. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: MELÓN GALIA. Campaña 2011/12 Observatorio

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: MELÓN GALIA. Campaña 2011/12 Observatorio

Análisis de rentabilidad de hortícolas protegidos : Tomate larga vida y ramo Campaña 2012/13. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Tomate larga vida y ramo Campaña 2012/13

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Tomate larga vida y ramo Campaña 2012/13

Análisis de rentabilidad de hortícolas protegidos: CALABACÍN VERDE. Campaña 2011/12. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: CALABACÍN VERDE. Campaña 2011/12 Observatorio

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: CALABACÍN VERDE. Campaña 2011/12 Observatorio

INCREMENTO DE LAS COTIZACIONES DE PIMIENTO Y JUDÍA VERDE EN EL TRAMO FINAL DE LA CAMPAÑA DE OTOÑO Y DESCENSO DE TOMATE Y PEPINO

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA. CAMPAÑA 4/ INCREMENTO DE LAS COTIZACIONES DE PIMIENTO Y JUDÍA VERDE EN EL TRAMO FINAL DE LA CAMPAÑA DE OTOÑO Y DESCENSO DE TOMATE Y PEPINO PRODUCCIÓN Y COMERCIALIZACIÓN

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA. CAMPAÑA 4/ INCREMENTO DE LAS COTIZACIONES DE PIMIENTO Y JUDÍA VERDE EN EL TRAMO FINAL DE LA CAMPAÑA DE OTOÑO Y DESCENSO DE TOMATE Y PEPINO PRODUCCIÓN Y COMERCIALIZACIÓN

INFORME DE SEGUIMIENTO DEL SECTOR DE LOS HORTÍCOLAS PROTEGIDOS. CAMPAÑA 2010/11

INFORME DE SEGUIMIENTO DEL SECTOR DE LOS HORTÍCOLAS PROTEGIDOS. CAMPAÑA /11 SEMANA 12 (del 21 al 27 de marzo de 11) 1 Disminuyen los precios medios en origen de berenjena, pepino, tomate y judía verde.

INFORME DE SEGUIMIENTO DEL SECTOR DE LOS HORTÍCOLAS PROTEGIDOS. CAMPAÑA /11 SEMANA 12 (del 21 al 27 de marzo de 11) 1 Disminuyen los precios medios en origen de berenjena, pepino, tomate y judía verde.

LOS ELEVADOS PRECIOS DE VENTA AL PÚBLICO DE CALABACÍN Y BERENJENA DISUADEN AL CONSUMIDOR, QUE BUSCA ALTERNATIVAS EN SU CESTA DE LA COMPRA

HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANA 3. CAMPAÑA 2016/17 1 LOS ELEVADOS PRECIOS DE VENTA AL PÚBLICO DE CALABACÍN Y BERENJENA DISUADEN AL CONSUMIDOR, QUE BUSCA ALTERNATIVAS EN SU CESTA DE LA COMPRA PRODUCCIÓN

HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANA 3. CAMPAÑA 2016/17 1 LOS ELEVADOS PRECIOS DE VENTA AL PÚBLICO DE CALABACÍN Y BERENJENA DISUADEN AL CONSUMIDOR, QUE BUSCA ALTERNATIVAS EN SU CESTA DE LA COMPRA PRODUCCIÓN

Análisis de rentabilidad de hortícolas protegidos: TOMATE LARGA VIDA Y RAMO. Campaña 2011/12. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: TOMATE LARGA VIDA Y RAMO. Campaña 2011/12

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: TOMATE LARGA VIDA Y RAMO. Campaña 2011/12

Análisis de rentabilidad de hortícolas protegidos : Melón Galia Campaña 2012/13. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Melón Galia Campaña 2012/13 Observatorio

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos : Melón Galia Campaña 2012/13 Observatorio

Comercialización de hortícolas al aire libre: ESPÁRRAGO. Campaña Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Comercialización de hortícolas al aire libre: ESPÁRRAGO. Campaña 2012 Observatorio de precios

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Comercialización de hortícolas al aire libre: ESPÁRRAGO. Campaña 2012 Observatorio de precios

ESTABILIDAD EN LAS COTIZACIONES DE SANDÍA Y SENSIBLE BAJADA DE PRECIO DEL MELÓN

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 21. CAMPAÑA 14/ 1 ESTABILIDAD EN LAS COTIZACIONES DE SANDÍA Y SENSIBLE BAJADA DE PRECIO DEL MELÓN PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE Ligera disminución

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 21. CAMPAÑA 14/ 1 ESTABILIDAD EN LAS COTIZACIONES DE SANDÍA Y SENSIBLE BAJADA DE PRECIO DEL MELÓN PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE Ligera disminución

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: MAYO de 2009

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: MAYO de 29 Notas metodológicas... 1 I. Análisis de los precios al consumo de los principales productos cítricos... 2 II. Análisis del consumo

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: MAYO de 29 Notas metodológicas... 1 I. Análisis de los precios al consumo de los principales productos cítricos... 2 II. Análisis del consumo

EL TOMATE SE SUMA A LA ESCALADA DE PRECIOS EXPERIMENTADA EN SEMANAS ANTERIORES POR EL RESTO DE HORTÍCOLAS

HORTÍCOLAS PROTEGIDOS DE ANDALUCIA SEMANA 8. CAMPAÑA / EL TOMATE SE SUMA A LA ESCALADA DE PRECIOS EXPERIMENTADA EN SEMANAS ANTERIORES POR EL RESTO DE HORTÍCOLAS PRODUCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2

HORTÍCOLAS PROTEGIDOS DE ANDALUCIA SEMANA 8. CAMPAÑA / EL TOMATE SE SUMA A LA ESCALADA DE PRECIOS EXPERIMENTADA EN SEMANAS ANTERIORES POR EL RESTO DE HORTÍCOLAS PRODUCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2

EL INICIO DE LA CAMPAÑA DE PEPINO EN HOLANDA ACENTÚA LA PRESIÓN DE LA GRAN DISTRIBUCIÓN SOBRE EL PRODUCTO ANDALUZ

HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANA 5. CAMPAÑA 2016/17 1 EL INICIO DE LA CAMPAÑA DE PEPINO EN HOLANDA ACENTÚA LA PRESIÓN DE LA GRAN DISTRIBUCIÓN SOBRE EL PRODUCTO ANDALUZ PRODUCCIÓN Y COMERCIALIZACIÓN

HORTÍCOLAS PROTEGIDOS. ANDALUCÍA SEMANA 5. CAMPAÑA 2016/17 1 EL INICIO DE LA CAMPAÑA DE PEPINO EN HOLANDA ACENTÚA LA PRESIÓN DE LA GRAN DISTRIBUCIÓN SOBRE EL PRODUCTO ANDALUZ PRODUCCIÓN Y COMERCIALIZACIÓN

IMPORTANTE SUBIDA DEL PRECIO DEL CALABACÍN TRAS LOS DAÑOS SUFRIDOS EN LAS PLANTACIONES DE CALABACÍN DE MARRUECOS

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANAS 49. CAMPAÑA 4/ IMPORTANTE SUBIDA DEL PRECIO DEL CALABACÍN TRAS LOS DAÑOS SUFRIDOS EN LAS PLANTACIONES DE CALABACÍN DE MARRUECOS PRODUCCIÓN Y COMERCIALIZACIÓN

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANAS 49. CAMPAÑA 4/ IMPORTANTE SUBIDA DEL PRECIO DEL CALABACÍN TRAS LOS DAÑOS SUFRIDOS EN LAS PLANTACIONES DE CALABACÍN DE MARRUECOS PRODUCCIÓN Y COMERCIALIZACIÓN

TENDENCIA ASCENDENTE DE LAS COTIZACIONES DE PEPINO Y PIMIENTO Y MODERADO DESCENSO DEL RESTO DE HORTÍCOLAS PROTEGIDOS ANDALUCES

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 8. CAMPAÑA 4/ TENDENCIA ASCENDENTE DE LAS COTIZACIONES DE PEPINO Y PIMIENTO Y MODERADO DESCENSO DEL RESTO DE HORTÍCOLAS PROTEGIDOS ANDALUCES PRODUCCIÓN Y COMERCIALIZACIÓN

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 8. CAMPAÑA 4/ TENDENCIA ASCENDENTE DE LAS COTIZACIONES DE PEPINO Y PIMIENTO Y MODERADO DESCENSO DEL RESTO DE HORTÍCOLAS PROTEGIDOS ANDALUCES PRODUCCIÓN Y COMERCIALIZACIÓN

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: MARZO de 2009

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: MARZO de 29 Notas metodológicas... 1 I. Análisis de los precios al consumo de los principales productos cítricos... 2 II. Análisis del consumo

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: MARZO de 29 Notas metodológicas... 1 I. Análisis de los precios al consumo de los principales productos cítricos... 2 II. Análisis del consumo

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL PIMIENTO VERDE. CAMPAÑA Febrero 2013

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL PIMIENTO VERDE. CAMPAÑA 2009-2010 Febrero 2013 Realizado por 2 INDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL PIMIENTO VERDE. CAMPAÑA 2009-2010 Febrero 2013 Realizado por 2 INDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares

Mano de obra directa en la cadena del valor del aceite de oliva. Campaña 2008/09

1 Mano de obra directa en la cadena del valor del aceite de oliva. Campaña 2008/09 Noviembre de 2011 2 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural y Producción

1 Mano de obra directa en la cadena del valor del aceite de oliva. Campaña 2008/09 Noviembre de 2011 2 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural y Producción

INFORME DE SEGUIMIENTO DEL SECTOR HORTÍCOLA PROTEGIDO. CAMPAÑA 2011/12

INFORME DE SEGUIMIENTO DEL SECTOR HORTÍCOLA PROTEGIDO. CAMPAÑA 2011/12 SEMANA 8 (del 20 al 26 de febrero 2012) Las temperaturas primaverales de los últimos días han potenciado la producción hortícola en

INFORME DE SEGUIMIENTO DEL SECTOR HORTÍCOLA PROTEGIDO. CAMPAÑA 2011/12 SEMANA 8 (del 20 al 26 de febrero 2012) Las temperaturas primaverales de los últimos días han potenciado la producción hortícola en

COTIZACIONES EN ASCENSO Y BUENAS EXPECTATIVAS PARA TOMATE, PIMIENTO Y PEPINO AL COMENZAR EL MES DE FEBRERO

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 4. CAMPAÑA 2015/16 1 COTIZACIONES EN ASCENSO Y BUENAS EXPECTATIVAS PARA TOMATE, PIMIENTO Y PEPINO AL COMENZAR EL MES DE FEBRERO PRODUCCIÓN Y COMERCIALIZACIÓN EN

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 4. CAMPAÑA 2015/16 1 COTIZACIONES EN ASCENSO Y BUENAS EXPECTATIVAS PARA TOMATE, PIMIENTO Y PEPINO AL COMENZAR EL MES DE FEBRERO PRODUCCIÓN Y COMERCIALIZACIÓN EN

DESPLOME DE LAS COTIZACIONES HORTÍCOLAS EN LOS ÚLTIMOS DÍAS DE MARZO

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 13. CAMPAÑA 2015/16 1 DESPLOME DE LAS COTIZACIONES HORTÍCOLAS EN LOS ÚLTIMOS DÍAS DE MARZO La habitual caída de precios tras la Pascua se ha intensificado esta

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 13. CAMPAÑA 2015/16 1 DESPLOME DE LAS COTIZACIONES HORTÍCOLAS EN LOS ÚLTIMOS DÍAS DE MARZO La habitual caída de precios tras la Pascua se ha intensificado esta

La La Cadena de Valor en en el el Sector Cítricos en en Andalucía. Campaña 2010/11

La La Cadena de Valor en en el el Sector Cítricos en en Andalucía. Campaña 2010/11 5 de Abril de 2013 LUIS ALBERTO RUBIO PÉREZP Jefe del Servicio de Estudios y Estadísticas sticas CONSEJERÍA A DE AGRICULTURA,

La La Cadena de Valor en en el el Sector Cítricos en en Andalucía. Campaña 2010/11 5 de Abril de 2013 LUIS ALBERTO RUBIO PÉREZP Jefe del Servicio de Estudios y Estadísticas sticas CONSEJERÍA A DE AGRICULTURA,

ELEVADAS COTIZACIONES PARA TOMATE, CALABACÍN, PIMIENTO Y JUDÍA EN LA SEGUNDA QUINCENA DE OCTUBRE

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANAS 42 y 43. CAMPAÑA 2015/16 1 ELEVADAS COTIZACIONES PARA TOMATE, CALABACÍN, PIMIENTO Y JUDÍA EN LA SEGUNDA QUINCENA DE OCTUBRE PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN2

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANAS 42 y 43. CAMPAÑA 2015/16 1 ELEVADAS COTIZACIONES PARA TOMATE, CALABACÍN, PIMIENTO Y JUDÍA EN LA SEGUNDA QUINCENA DE OCTUBRE PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN2

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL TOMATE. CAMPAÑA Octubre 2013

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL TOMATE. CAMPAÑA 2010-2011 Octubre 2013 Realizado por 2 INDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares del estudio

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL TOMATE. CAMPAÑA 2010-2011 Octubre 2013 Realizado por 2 INDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares del estudio

Boletín Mensual de Precios en Origen del Sector Hortícola Protegido en Andalucía: Septiembre de 2009

Boletín Mensual de Precios en Origen del Sector Hortícola Protegido en Andalucía: Septiembre de 2009 Notas metodológicas...1 Comportamiento de las cotizaciones en origen...2 Anexo: Distribución mensual

Boletín Mensual de Precios en Origen del Sector Hortícola Protegido en Andalucía: Septiembre de 2009 Notas metodológicas...1 Comportamiento de las cotizaciones en origen...2 Anexo: Distribución mensual

Cadena de valor del aceite de oliva. Campaña 2009/10

Cadena de valor del aceite de oliva. Campaña 2009/10 Mayo de 2012 El presente estudio de la Cadena de valor del aceite de oliva (Campaña 2009/10) ha sido elaborado conjuntamente por el Ministerio de Medio

Cadena de valor del aceite de oliva. Campaña 2009/10 Mayo de 2012 El presente estudio de la Cadena de valor del aceite de oliva (Campaña 2009/10) ha sido elaborado conjuntamente por el Ministerio de Medio

COTIZACIONES EXCEPCIONALES PARA TOMATE Y PIMIENTO EN EL INICIO DE LA CAMPAÑA

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANAS 40 y 41. CAMPAÑA 2015/16 1 COTIZACIONES EXCEPCIONALES PARA TOMATE Y PIMIENTO EN EL INICIO DE LA CAMPAÑA PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE El inicio

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANAS 40 y 41. CAMPAÑA 2015/16 1 COTIZACIONES EXCEPCIONALES PARA TOMATE Y PIMIENTO EN EL INICIO DE LA CAMPAÑA PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE El inicio

BUENA ACEPTACIÓN DEL MELÓN Y LA SANDÍA ALMERIENSE EN LOS MERCADOS NACIONAL E INTERNACIONAL

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA. CAMPAÑA 14/ 1 BUENA ACEPTACIÓN DEL MELÓN Y LA SANDÍA ALMERIENSE EN LOS MERCADOS NACIONAL E INTERNACIONAL PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE El tomate

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA. CAMPAÑA 14/ 1 BUENA ACEPTACIÓN DEL MELÓN Y LA SANDÍA ALMERIENSE EN LOS MERCADOS NACIONAL E INTERNACIONAL PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE El tomate

IMPORTANTE SUBIDA DE LAS COTIZACIONES DE TOMATE ANTE LA REDUCCIÓN DE GÉNERO EN LAS COMERCIALIZADORAS

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 9. CAMPAÑA 13/14 1 IMPORTANTE SUBIDA DE LAS COTIZACIONES DE TOMATE ANTE LA REDUCCIÓN DE GÉNERO EN LAS COMERCIALIZADORAS PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 9. CAMPAÑA 13/14 1 IMPORTANTE SUBIDA DE LAS COTIZACIONES DE TOMATE ANTE LA REDUCCIÓN DE GÉNERO EN LAS COMERCIALIZADORAS PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN

Información y transparencia

Información y transparencia El observatorio de Precios de la Cadena Alimentaria del Ministerio de Agricultura Alimentación y Medio Ambiente ha conseguido dotar al sector agroalimentario de una mayor transparencia

Información y transparencia El observatorio de Precios de la Cadena Alimentaria del Ministerio de Agricultura Alimentación y Medio Ambiente ha conseguido dotar al sector agroalimentario de una mayor transparencia

Cadena de valor del aceite de oliva. Campaña 2008/09

Cadena de valor del aceite de oliva. Campaña 2008/09 Febrero de 2011 El presente estudio de la Cadena de valor del aceite de oliva (Campaña 2008/2009) ha sido elaborado conjuntamente por el Ministerio

Cadena de valor del aceite de oliva. Campaña 2008/09 Febrero de 2011 El presente estudio de la Cadena de valor del aceite de oliva (Campaña 2008/2009) ha sido elaborado conjuntamente por el Ministerio

JUDIA VERDE. Boletín final de seguimiento de la Campaña 2009/10 Sector hortícolas protegidos

Boletín final de seguimiento de la Campaña 2009/10 Sector hortícolas protegidos JUDIA VERDE Índice Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia.

Boletín final de seguimiento de la Campaña 2009/10 Sector hortícolas protegidos JUDIA VERDE Índice Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia.

LA OLA DE FRÍO SIBERIANO QUE HA IRRUMPIDO EN TODO EL PAÍS PRODUCE UN NOTABLE FRENO PRODUCTIVO EN LAS EXPLOTACIONES HORTÍCOLAS

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 6. CAMPAÑA 4/ LA OLA DE FRÍO SIBERIANO QUE HA IRRUMPIDO EN TODO EL PAÍS PRODUCE UN NOTABLE FRENO PRODUCTIVO EN LAS EXPLOTACIONES HORTÍCOLAS La masa de aire siberiano

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 6. CAMPAÑA 4/ LA OLA DE FRÍO SIBERIANO QUE HA IRRUMPIDO EN TODO EL PAÍS PRODUCE UN NOTABLE FRENO PRODUCTIVO EN LAS EXPLOTACIONES HORTÍCOLAS La masa de aire siberiano

LA ACTIVACIÓN DE LA DEMANDA EXTERIOR Y LA RALENTIZACIÓN DEL RITMO PRODUCTIVO BENEFICIAN LA FIJACIÓN DE LAS COTIZACIONES EN ORIGEN

HORTÍCOLAS PROTEGIDOS DE ANDALUCIA SEMANAS 46 y 47. CAMPAÑA 13/14 1 LA ACTIVACIÓN DE LA DEMANDA EXTERIOR Y LA RALENTIZACIÓN DEL RITMO PRODUCTIVO BENEFICIAN LA FIJACIÓN DE LAS COTIZACIONES EN ORIGEN PRODUCIÓN

HORTÍCOLAS PROTEGIDOS DE ANDALUCIA SEMANAS 46 y 47. CAMPAÑA 13/14 1 LA ACTIVACIÓN DE LA DEMANDA EXTERIOR Y LA RALENTIZACIÓN DEL RITMO PRODUCTIVO BENEFICIAN LA FIJACIÓN DE LAS COTIZACIONES EN ORIGEN PRODUCIÓN

CRISIS EN LOS PRECIOS DE TOMATE DURANTE EL MES DE ENERO

Consejería de Agricultura y Pesca CRISIS EN LOS PRECIOS DE TOMATE DURANTE EL MES DE ENERO Febrero 27 SECRETARÍA GENERAL DE AGRICULTURA, GANADERÍA Y DESARROLLO RURAL CRISIS EN LOS PRECIOS DE TOMATE DURANTE

Consejería de Agricultura y Pesca CRISIS EN LOS PRECIOS DE TOMATE DURANTE EL MES DE ENERO Febrero 27 SECRETARÍA GENERAL DE AGRICULTURA, GANADERÍA Y DESARROLLO RURAL CRISIS EN LOS PRECIOS DE TOMATE DURANTE

TOMATE. Boletín final de seguimiento de la Campaña 2009/10 Sector hortícolas protegidos

Boletín final de seguimiento de la Campaña 2009/10 Sector hortícolas protegidos TOMATE Índice Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia.

Boletín final de seguimiento de la Campaña 2009/10 Sector hortícolas protegidos TOMATE Índice Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia.

Estudio de Costes y Márgenes comerciales en el sector de la fresa. 2007/08

Estudio de Costes y Márgenes comerciales en el sector de la fresa. 2007/08 Noviembre de 2009 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección

Estudio de Costes y Márgenes comerciales en el sector de la fresa. 2007/08 Noviembre de 2009 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR CÍTRICO. CAMPAÑA Diciembre 2013

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR CÍTRICO. CAMPAÑA 2010-2011 Diciembre 2013 Realizado por: 2 ÍNDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR CÍTRICO. CAMPAÑA 2010-2011 Diciembre 2013 Realizado por: 2 ÍNDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares

MELÓN Y SANDÍA OBTIENEN UN BALANCE POSITIVO DE COTIZACIONES Y UNA REDUCCIÓN DE LA PRODUCTIVIDAD RESPECTO A LA PASADA CAMPAÑA

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 22. CAMPAÑA 14/ 1 MELÓN Y SANDÍA OBTIENEN UN BALANCE POSITIVO DE COTIZACIONES Y UNA REDUCCIÓN DE LA PRODUCTIVIDAD RESPECTO A LA PASADA CAMPAÑA PRODUCCIÓN Y COMERCIALIZACIÓN

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 22. CAMPAÑA 14/ 1 MELÓN Y SANDÍA OBTIENEN UN BALANCE POSITIVO DE COTIZACIONES Y UNA REDUCCIÓN DE LA PRODUCTIVIDAD RESPECTO A LA PASADA CAMPAÑA PRODUCCIÓN Y COMERCIALIZACIÓN

Estudio de Costes y Márgenes comerciales en el sector citrícola. Campaña 2007/08

Estudio de Costes y Márgenes comerciales en el sector citrícola. Campaña 2007/08 Diciembre de 2009 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección

Estudio de Costes y Márgenes comerciales en el sector citrícola. Campaña 2007/08 Diciembre de 2009 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA MANZANA. CAMPAÑA Octubre 2012

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA MANZANA. CAMPAÑA 2009-2010 Octubre 2012 Realizado por 2 INDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares del

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA MANZANA. CAMPAÑA 2009-2010 Octubre 2012 Realizado por 2 INDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares del

RETRASO EN LA CAMPAÑA DE PRIMAVERA ANTE LA APUESTA DE LOS PRODUCTORES POR PROLONGAR LOS CULTIVOS DE OTOÑO

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 8. CAMPAÑA 3/4 RETRASO EN LA CAMPAÑA DE PRIMAVERA ANTE LA APUESTA DE LOS PRODUCTORES POR PROLONGAR LOS CULTIVOS DE OTOÑO Numerosos productores de pimiento, berenjena,

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 8. CAMPAÑA 3/4 RETRASO EN LA CAMPAÑA DE PRIMAVERA ANTE LA APUESTA DE LOS PRODUCTORES POR PROLONGAR LOS CULTIVOS DE OTOÑO Numerosos productores de pimiento, berenjena,

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: ABRIL de 2009

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: ABRIL de 29 Notas metodológicas... 1 I. Análisis de los precios al consumo de los principales productos cítricos... 2 II. Análisis del consumo

Boletín Mensual de Precios al Consumo de Cítricos en Andalucía: ABRIL de 29 Notas metodológicas... 1 I. Análisis de los precios al consumo de los principales productos cítricos... 2 II. Análisis del consumo

JUDIA VERDE. Boletín de seguimiento de la Campaña 2010/11 Sector hortícolas protegidos

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Boletín de seguimiento de la Campaña 2010/11 Sector hortícolas protegidos JUDIA VERDE Abril

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Boletín de seguimiento de la Campaña 2010/11 Sector hortícolas protegidos JUDIA VERDE Abril

INFORME DE PRECIOS AL CONSUMO EN EL MERCADO INGLÉS DEL SECTOR DE LOS HORTÍCOLAS 2009/10.

INFORME DE PRECIOS AL CONSUMO EN EL MERCADO INGLÉS DEL SECTOR DE LOS HORTÍCOLAS 2009/10. SEMANA 12 (Del 22al 28/03/2010) INTRODUCCIÓN Los precios al consumo de Reino Unido presentados en este informe,

INFORME DE PRECIOS AL CONSUMO EN EL MERCADO INGLÉS DEL SECTOR DE LOS HORTÍCOLAS 2009/10. SEMANA 12 (Del 22al 28/03/2010) INTRODUCCIÓN Los precios al consumo de Reino Unido presentados en este informe,

DESCENSO DE LOS PRECIOS DE LA MAYORÍA DE LOS HORTÍCOLAS ESTA SEMANA A EXCEPCIÓN DE LA JUDÍA VERDE

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 11. CAMPAÑA 13/14 1 DESCENSO DE LOS PRECIOS DE LA MAYORÍA DE LOS HORTÍCOLAS ESTA SEMANA A EXCEPCIÓN DE LA JUDÍA VERDE PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN Tomate.

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 11. CAMPAÑA 13/14 1 DESCENSO DE LOS PRECIOS DE LA MAYORÍA DE LOS HORTÍCOLAS ESTA SEMANA A EXCEPCIÓN DE LA JUDÍA VERDE PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN Tomate.

LOS PRIMEROS MELONES Y SANDÍA DE ALMERÍA COMPITEN CON PRODUCCIONES DE ULTRAMAR

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 15. CAMPAÑA 2015/16 1 LOS PRIMEROS MELONES Y SANDÍA DE ALMERÍA COMPITEN CON PRODUCCIONES DE ULTRAMAR PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE Estabilidad

HORTÍCOLAS PROTEGIDOS DE ANDALUCÍA SEMANA 15. CAMPAÑA 2015/16 1 LOS PRIMEROS MELONES Y SANDÍA DE ALMERÍA COMPITEN CON PRODUCCIONES DE ULTRAMAR PRODUCCIÓN Y COMERCIALIZACIÓN EN ORIGEN 2 TOMATE Estabilidad

Cadena de valor de exportación: Cítricos. Campaña 2008/09