FACTURACIÓN ELECTRÓNICA EN. COLOMBIA

|

|

|

- Xavier Plaza Acuña

- hace 5 años

- Vistas:

Transcripción

1 FACTURACIÓN ELECTRÓNICA EN COLOMBIA

2 Factura (Código de Comercio L.1231/08) Documento que soporta transacciones de venta bienes y/o servicios Título valor que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio.

3 Requisitos (art. 774 Código de Comercio) 1. La fecha de vencimiento à 30 días calendario siguientes a la emisión. 2. La fecha de recibo de la factura: nombre, identificación, o firma de quien la reciba. 3. Emisor vendedor o prestador del servicio: Constancia del estado del pago del precio y de las condiciones del pago.

4 Requisitos (art. 617 Estatuto Tributario) a. Estar denominada expresamente como factura de venta. b. Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio. c. Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado. d. Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta. e. Fecha de su expedición. f. Descripción específica o genérica de los artículos vendidos o servicios prestados. g. Valor total de la operación. h. El nombre o razón social y el NIT del impresor de la factura. i. Indicar la calidad de retenedor del impuesto sobre las ventas.

5 Quién debe facturar? Estatuto Tributario, Art Para efectos tributarios, todas las personas o entidades que tengan la calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a éstas, o enajenen bienes producto de la actividad agrícola o ganadera, deberán expedir factura o documento equivalente, y conservar copia de la misma por cada una de las operaciones que realicen, independientemente de su calidad de contribuyentes o no contribuyentes de los impuestos administrados por la Dirección General de Impuestos Nacionales.

, recibo, rechazo y conservación.")

6 Factura Electrónica (D.2242/15) Documento que soporta transacciones de venta de bienes y/o servicios. Operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas. Permite el cumplimiento de las condiciones establecidas en relación con la expedición (generación y entrega), recibo, rechazo y conservación. La expedición de la factura electrónica comprende la generación por el obligado a facturar y su entrega al adquirente

7 Marco Normativo Decreto 1094 de 1996 Ley 527 de 1999 Resolución de 2007 ü Primera reglamentación y disposiciones sobre la factura electrónica directamente. ü Legaliza mensajes de datos, comercio electrónico y firma digital. ü Establece caracteristicas tecnicas Decreto 1929 de 2007 Decreto 2242 de 2015 Ley 1819 de 2016 ü Factura electronica como documento que soporta transacciones. ü Reglamenta los requisitos de la factura electrónica cuando es expedida, entregada, aceptada y conservada por y en medios y formatos electrónicos. ü Reglamenta las condiciones de expedición e interoperabilidad de la factura electrónica con fines de impulsar su masificación y el control fiscal. ü Los contribuyentes obligados a declarar y pagar el IVA y el impuesto al consumo deberán expedir factura electrónica.

8 Cuáles son las etapas de la Factura electrónica? Imagen extraida de PPT PREPARE SU EMPRESA PARA SER FACTURADOR ELECTRÓNICO. Certicámara 2017.

9 Cómo funciona la facturación electrónica?

10 1. Determinar quiénes facturan electrónicamente Personas naturales o jurídicas que de acuerdo con E. T. tienen la obligación de facturar Sean seleccionadas por la DIAN para expedir Factura Electrónica Opten voluntariamente por expedir Factura Electrónica Personas que no siendo obligadas a facturar de acuerdo con E. T. y/o decretos reglamentarios Opten voluntariamente por expedir Factura Electrónica

11 - Resolución de 06 de febrero de 2018: por la cual se selecciona a los Grandes Contribuyentes para facturar electrónicamente. Contribuyentes, responsables y agentes de retención, que se encuentra calificados como Grandes Contribuyentes en la Resolución 0076 de 1 de diciembre de 2016, exceptuando a quienes mediante las Resoluciones 003 de 31 de enero de 2017 y 1304 de 28 de febrero de 2017, fueron excluidos de la mencionada calificación.

12 - Art , Ley 1819 de Los contribuyentes obligados a declarar y pagar el IVA y el impuesto al consumo deberán expedir factura electrónica a partir del 1 de enero de 2019 en los términos que establezca el reglamento.

13 Plazo R. 10/2018, Art. 6º. Vigencia. La presente resolución rige a partir del primero (1 ) de junio de 2018, fecha a partir de la cual los aquí seleccionados dispondrán del plazo adicional de tres (3) meses que otorga el artículo del Estatuto Tributario, para que la DIAN haga exigible la facturación electrónica a partir del 1 de septiembre de 2018.

14 2. Requisitos para facturar electrónicamente üestar habilitado para expedir Factura Electrónica (art. 14, R de 2016): à Obligados a facturar electrónicamente: - Registrarse en el Servicio Informático de Factura Electrónica de la DIAN como Obligado a Facturar Electrónicamente seleccionado por la DIAN à Catálogo de Factura Electrónica. - Indicar si facturará en forma directa o va a operar a través de un proveedor tecnológico.

15 Si lo hace directamente Indicar en el Servicio Informático de Factura Electrónica de la DIAN el software mediante el cual facturará. Iniciar las pruebas mediante las cuales deberá demostrar que el software indicado cumple con las condiciones técnicas de expedición de la factura electrónica. La DIAN generará en el servicio informático de factura electrónica los datos simulados necesarios para que los facturadores electrónicos seleccionados realicen las mencionadas pruebas. Superadas las pruebas en forma satisfactoria, el servicio informático de factura electrónica de la DIAN generará el visto bueno que indicará que se han realizado las pruebas exitosas. A partir del momento en que el obligado asocie el software quedará habilitado para facturar electrónicamente.

16 A través de proveedor tecnológico Verificar en el catálogo de participantes que el proveedor que contratará se encuentra previamente autorizado por la DIAN. Asociar en el Servicio Informático de Factura Electrónica de la DIAN, el software a través del cual el proveedor tecnológico prestará los servicios inherentes a la facturación electrónica. Dentro de los diez (10) días hábiles siguientes a la asociación, en el Servicio Informático de Factura Electrónica de la DIAN, del software del proveedor que le prestará los servicios de facturación electrónica, la DIAN expedirá la resolución que lo habilita para facturar electrónicamente de acuerdo con lo establecido en el numeral 2 del art. 10 D. 2242/2015. Actualizar su RUT indicando quien será el proveedor tecnológico que le prestará los servicios inherentes a la expedición de la facturación electrónica, de acuerdo con lo establecido en el numeral 4 del art. 2 D. 2242/2015. Cuando el interesado en facturar electrónicamente utilice prefijos asociados a los rangos de numeración en su facturación, deberá asignarlos a sus proveedores tecnológicos en el Servicio Informático de Factura Electrónica de la DIAN, o en caso de no utilizar prefijos, de igual manera así deberá indicarlo.

Tener vigente y actualizado el RUT Ser responsable del IVA y pertenecer al régimen común.")

17 Qué necesito para ser proveedor? (art. 12, D. 2245/15) Estar habilitado como facturador electrónico (art. 15, R. 19/16) Tener vigente y actualizado el RUT Ser responsable del IVA y pertenecer al régimen común. Acreditación ISO (relativa a la seguridad de la información) o hacerlo dentro de los 2 años siguientes a la autorización. Patrimonio líquido igual o superior a veinte mil ( UVTs) (UVT=$33.156, es decir $ ) y UVT ($ ) de activos fijos correspondan al patrimonio líquido. Condiciones de operatividad tecnológica que señale la DIAN.

18 ü Condiciones para expedir la factura electrónica. a) Utilizar el formato electrónico de generación XML estándar establecido por la DIAN. b) Llevar numeración consecutiva autorizada por la DIAN. c) Requisitos del artículo 617 del E.T.. d) Incluir firma digital o electrónica para garantizar autenticidad e integridad de la factura electrónica desde su expedición hasta su conservación, acuerdo con Ley 962 de 2005 en concordancia con la Ley de 1999, el Decreto 2364, el Decreto 333 y las normas que los modifiquen, adicionen o sustituyan, y de acuerdo con la política de firma que establezca la DIAN. (D. 2242). e) Incluir Código único de Factura Electrónica.

el cual")

19 Formato electrónico de generación XML estándar Resolución de 24 de febrero de Contiene cada uno de los datos de la factura Dentro de los datos se incluye un Código Único de Facturación Electrónica (CUFE) el cual se calcula a partir de los datos de la factura.

20 Formato electrónico de generación PDF estándar Resolución de 24 de febrero de Se emite en formato impreso o digital Contiene cada uno de los datos de la factura Dentro de los datos se incluye un código QR, el cual contiene un resumen de los datos de la factura.

21 Firma digital à Ley 527 de 1999.

22 3. Enviar ejemplar a la DIAN. Máximo cuarenta y ocho (48) horas siguientes a su generación. La DIAN verificará el cumplimiento de las siguientes condiciones: 1. Uso del formato de generación XML estándar establecido. 2. Numeración consecutiva vigente y uso del código único de factura electrónica en las condiciones señaladas por la DIAN. 3. Existencia de los requisitos señalados en el artículo 617 del Estatuto Tributario. 4. Existencia y validez de la firma digital o electrónica. 5. Validez del NIT del obligado a facturar electrónicamente y del adquirente, si fuera el caso. 6. Existencia y validez del Código Único de Factura Electrónica.

23 4. Adquirientes. 1. Acuse de recibo. 2. Verificación de: üformato XML. ürequisitos del art. 617 E.T. üfirma digital y validez de la misma. 3. Conservación de la Factura. A falta de uno de ellos inciso 3 del artículo 773 del código de comercio modificado por la ley 1676 de 2013 RECHAZO La factura se considera irrevocablemente aceptada por el comprador o beneficiario del servicio, si no reclamare en contra de su contenido, bien sea mediante devolución de la misma y de los documentos de despacho, según el caso, o bien mediante reclamo escrito dirigido al emisor o tenedor del :tulo, dentro de los tres (3) días hábiles siguientes a su recepción.

24 5. Inconvenientes técnicos. 1. Los sistemas del adquirente que recibe la factura en formato electrónico de generación. üfallas en los sistemas informáticos del adquirente que recibe la factura electrónica üinformar al que emitió la factura, quien podrá poner a disposición del adquirente, la factura electrónica en sus propios medios tecnológicos o enviarla en representación gráfica a la dirección que indique el adquirente que recibe la factura en formato electrónico. 2. Inconvenientes en el Servicio informático de Factura Electrónica de la DIAN. ürestablecido el Servicio se informará mediante comunicado publicado en la página web de la Entidad, momento a partir del cual el obligado a facturar electrónicamente deberá entregar las facturas a la DIAN, dentro de las cuarenta y ocho (48) horas siguientes.

25 5. Inconvenientes técnicos. 3. Los sistemas del obligado a facturar electrónicamente o sus proveedores tecnológicos: üfallas no previstas. üfacturar por talonario con numeración consecutiva autorizada por la DIAN, con el prefijo CSFE (Contingencia Servicio Factura Electrónica) el cual sólo será utilizado para la numeración de facturas por contingencia en Facturación Electrónica.

26 5. Inconvenientes técnicos. ütranscribir en el formato estándar XML toda la información que contenga cada una de las facturas expedidas por talonario en contingencia y enviarlo a la DIAN a través del Servicio Informático de Factura Electrónica, dentro de los plazos establecidos a continuación, contados a partir del momento en restablecimiento del servicio: Cantidad de facturas expedidas Plazo envio horas (hasta) Hasta Entre 501 y Entre y Entre y Entre y Entre y Más de

27 6. Sanciones. àpor no suministrar información prevista en R /2016 en los plazos previstos. àcuando el contenido presente errores o no corresponda a lo solicitado. àel incumplimiento por el obligado a facturar electrónicamente, en la entrega del ejemplar a la DIAN o en su reenvío, dentro del término señalado y/o en las condiciones establecidas en el Decreto 2242 de Multas previstas en el Art. 651 E.T.

28 6. Sanciones. àla no adopción de los controles establecidos en el Decreto 2242 de 2015 y en la R de 2016, o su violación. La Administración Tributaria podrá imponer la sanción de clausura o cierre del establecimiento de comercio, oficina, consultorio y, en general, del sitio donde se ejerza la actividad, profesión u oficio, mediante la imposición de sellos oficiales que contendrán la leyenda "CERRADO POR EVASIÓN por un término de 3 a 30 días.

29 Otros aspectos a considerar de la factura electrónica

30 LEY 590 DE 2000 àpequeña Empresa: Personal entre 11 y 50 trabajadores. Activos totales mayores a 501 y menores a salarios mínimos mensuales legales vigentes. àmediana: Personal entre 51 y 200 trabajadores. Activos totales entre y salarios mínimos mensuales legales vigentes.

31 Servicio de facturación gratuito de la DIAN 1. Estar habilitado à Art. 14, Resolución de Ingresar al portal web y registrarse en la plataforma MUISCA. Agregar como proveedor la opción UAE DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES ; y como software la opción: FACTURACIÓN GRATUITA DIAN V D Actualizar el RUT con la responsabilidad No. 37 o 38, lo cual es requisito para solicitar los rangos de autorización de numeración de facturación en el SIE dispuesto en el sitio web de la DIAN, siguiendo el procedimiento que se describe en el siguiente link: litacion_rangos_numeracion_facturacion.pdf#search=numeracion

32 3. Registrar Usuario. 4. Completar formulario de registro. 5. Certificado digital. 6. Ingresar previamente el Catálogo de Productos y cargar los artículos que serán facturados. 7. Ingresar previamente a los clientes en un listado maestro de Clientes. 8. Ingresar rangos de numeración. 9. Documentos electrónicos: datos del emisor, receptor, productos, etc. Para mayor detalle del proceso es posible consultar el siguiente link proporcionado por la DIAN:

33 FACTURA TRADICIONAL VS FACTURA ELECTRÓNICA Imagen extraida de PPT PREPARE SU EMPRESA PARA SER FACTURADOR ELECTRÓNICO. Certicámara 2017.

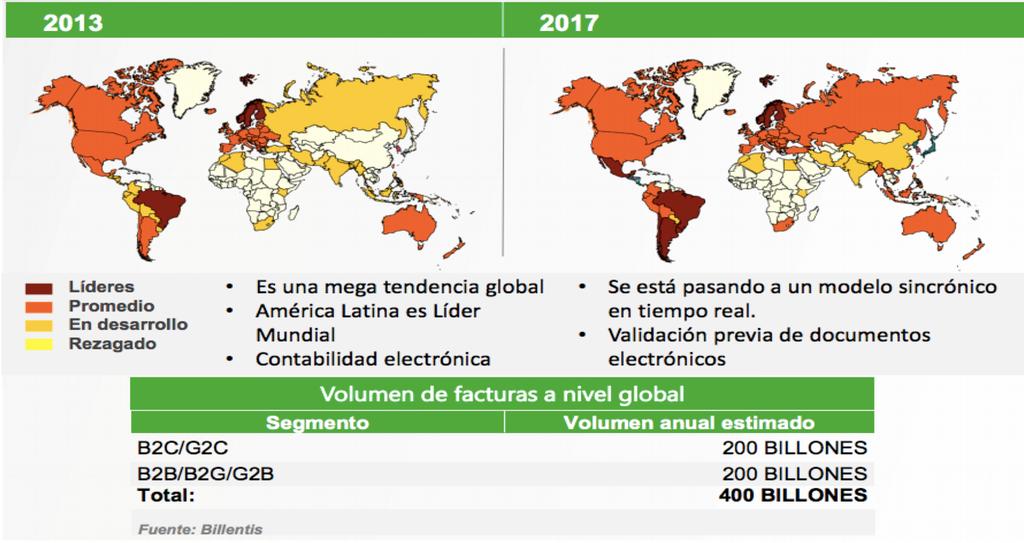

34 ESTADISTICAS Imagen extraida de revista américa economía. 2017

35 ESTADISTICAS

36 Beneficios de la factura electrónica Mejora Procesos Reduce tiempos Mejora la Trazabilidad Disminuye Costos

37 Beneficios de la factura electrónica para exportadores Reducción de costos en almacenamiento de papel Información en tiempo real Mayor celeridad a la hora de solicitar saldos a favor Facilita la digitalización de la contabilidad

38 Conclusiones Disminuye las llamadas de sus proveedores. Disminuye el tiempo de recepción de sus facturas. Minimiza las ventanillas de recepción para hacer el proceso más ordenado. Valida las facturas de sus proveedores en tiempo. Mejora el recaudo usando medios electrónicos. Mejora la gestión de cartera con clientes teniendo su facturación ordenada en una sola pantalla. Recupera el espacio físico de su archivo de facturas. Elimina el riesgo de fraude con facturación.

39 Imagen extraida de internet. Conclusiones

40 GRACIAS!

Nuevo modelo de factura electrónica

Nuevo modelo de factura electrónica CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL Noviembre de 2016 QUÉ ES LA FACTURA ELECTRÓNICA? Según

Nuevo modelo de factura electrónica CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL Noviembre de 2016 QUÉ ES LA FACTURA ELECTRÓNICA? Según

CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL

DIRECCION DE GESTIÓN DE FISCALIZACIÓN CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL Noviembre de 2015 QUE ES LA FACTURA ELECTRÓNICA?

DIRECCION DE GESTIÓN DE FISCALIZACIÓN CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL Noviembre de 2015 QUE ES LA FACTURA ELECTRÓNICA?

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN JAIRO ARTURO HEREDIA INGENIERO DE APOYO TECNICO DEL PROYECTO

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN JAIRO ARTURO HEREDIA INGENIERO DE APOYO TECNICO DEL PROYECTO ANTECEDENTES NORMATIVOS EVOLUCIÓN DE LA FACTURA ELECTRÓNICA 2007 2014 2015 2016 Formato Libre Impulso

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN JAIRO ARTURO HEREDIA INGENIERO DE APOYO TECNICO DEL PROYECTO ANTECEDENTES NORMATIVOS EVOLUCIÓN DE LA FACTURA ELECTRÓNICA 2007 2014 2015 2016 Formato Libre Impulso

Normativa aplicable a la Factura Electrónica

Normativa aplicable a la Factura Electrónica Agenda 1. Marco normativo 2. Condiciones de expedición de la factura electrónica con fines de masificación y control fiscal 3. Factura electrónica como soporte

Normativa aplicable a la Factura Electrónica Agenda 1. Marco normativo 2. Condiciones de expedición de la factura electrónica con fines de masificación y control fiscal 3. Factura electrónica como soporte

CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL

DIRECCION DE GESTIÓN DE FISCALIZACIÓN CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL QUE ES LA FACTURA ELECTRÓNICA? 1. Documento que

DIRECCION DE GESTIÓN DE FISCALIZACIÓN CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL QUE ES LA FACTURA ELECTRÓNICA? 1. Documento que

Normativa aplicable a la Factura Electrónica

Normativa aplicable a la Factura Electrónica Marco Normativo Decreto 2364 de 2012 Ley 962 de 2005 Decreto 1929 de 2007 Decreto 1094 de 1996 Decreto 2242 de 2015 Firma Electrónica F.E. Podrá expedirse,

Normativa aplicable a la Factura Electrónica Marco Normativo Decreto 2364 de 2012 Ley 962 de 2005 Decreto 1929 de 2007 Decreto 1094 de 1996 Decreto 2242 de 2015 Firma Electrónica F.E. Podrá expedirse,

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN ANTECEDENTES NORMATIVOS EVOLUCIÓN DE LA FACTURA ELECTRÓNICA 2007 2014 2015 2016 Formato Libre Impulso y masificación Expedición, masificación y control fiscal Reglamentación

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN ANTECEDENTES NORMATIVOS EVOLUCIÓN DE LA FACTURA ELECTRÓNICA 2007 2014 2015 2016 Formato Libre Impulso y masificación Expedición, masificación y control fiscal Reglamentación

FACTURACION ELECTRONICA Por: Gustavo Humberto Cote Peña, Socio Líder Tax & Legal ( )

") FACTURACION ELECTRONICA Por: Gustavo Humberto Cote Peña, Socio Líder Tax & Legal (2-10-2018) 1. NORMATIVIDAD APLICABLE. Las normas que regulan la facturación electrónica son las siguientes: Arts. 511,

FACTURACION ELECTRONICA Por: Gustavo Humberto Cote Peña, Socio Líder Tax & Legal (2-10-2018) 1. NORMATIVIDAD APLICABLE. Las normas que regulan la facturación electrónica son las siguientes: Arts. 511,

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN ANTECEDENTES NORMATIVOS EVOLUCIÓN DE LA FACTURA ELECTRÓNICA 2007 2014 2015 2016 Formato Libre Impulso y masificación Expedición, masificación y control fiscal Reglamentación

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN ANTECEDENTES NORMATIVOS EVOLUCIÓN DE LA FACTURA ELECTRÓNICA 2007 2014 2015 2016 Formato Libre Impulso y masificación Expedición, masificación y control fiscal Reglamentación

EDWARD ALGARRA Celular Calle 105ª No Oficina 207 Telefono

EDWARD ALGARRA e.algarra@amcaudit.com.co Celular 3212363392 Calle 105ª No 14 92 Oficina 207 Telefono 7037115 Apoyo a la Dinamia Empresarial y Optimización de Gastos Procesos Modelo negocio Trazabilidad

EDWARD ALGARRA e.algarra@amcaudit.com.co Celular 3212363392 Calle 105ª No 14 92 Oficina 207 Telefono 7037115 Apoyo a la Dinamia Empresarial y Optimización de Gastos Procesos Modelo negocio Trazabilidad

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 26 de Agosto de 2016 TEMA: FACTURACION Producto de los avances tecnológicos, el Estado ha aprovechado las nuevas tecnologías

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 26 de Agosto de 2016 TEMA: FACTURACION Producto de los avances tecnológicos, el Estado ha aprovechado las nuevas tecnologías

OPERATIVIDAD FUNCIONAL

OPERATIVIDAD FUNCIONAL Ciclo de vida de la factura Factura tradicional Factura electrónica AHORROS EN COSTOS FAC ELECTRONICA VS FAC EN PAPEL Costo actual del ciclo de una factura US$0,88 = $2.663 pesos.

OPERATIVIDAD FUNCIONAL Ciclo de vida de la factura Factura tradicional Factura electrónica AHORROS EN COSTOS FAC ELECTRONICA VS FAC EN PAPEL Costo actual del ciclo de una factura US$0,88 = $2.663 pesos.

Por la cual se adiciona un artículo a la resolución de 6 de febrero de 2018

RESOLUCIÓN 62 DEL 30 DE NOVIEMBRE DE 2018 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se adiciona un artículo a la resolución 00010 de 6 de febrero de 2018 EL DIRECTOR GENERAL DE LA UNIDAD

RESOLUCIÓN 62 DEL 30 DE NOVIEMBRE DE 2018 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se adiciona un artículo a la resolución 00010 de 6 de febrero de 2018 EL DIRECTOR GENERAL DE LA UNIDAD

RESOLUCIÓN NÚMERO DE

RESOLUCIÓN NÚMERO 000010 DE 2018 (febrero 6) por la cual se seleccionan unos contribuyentes para facturar electrónicamente. El Director General de la Unidad Administrativa Especial Dirección de Impuestos

RESOLUCIÓN NÚMERO 000010 DE 2018 (febrero 6) por la cual se seleccionan unos contribuyentes para facturar electrónicamente. El Director General de la Unidad Administrativa Especial Dirección de Impuestos

FACTURA ELECTRÓNICA Qué dice la DIAN?

FACTURA ELECTRÓNICA Qué dice la DIAN? El modelo de facturación electrónica obligatorio fue amparado bajo el Decreto 2242 de 2015, en el cual se reglamentan las condiciones de expedición e interoperabilidad

FACTURA ELECTRÓNICA Qué dice la DIAN? El modelo de facturación electrónica obligatorio fue amparado bajo el Decreto 2242 de 2015, en el cual se reglamentan las condiciones de expedición e interoperabilidad

QUE ES LA FACTURA ELECTRONICA?

2 QUE ES LA FACTURA ELECTRONICA? Es la versión digital de lo que hoy en día conocemos como facturas de venta tradicionales en papel. Con mecanismos tecnológicos que la aseguran Firma Digital Rodeada de

2 QUE ES LA FACTURA ELECTRONICA? Es la versión digital de lo que hoy en día conocemos como facturas de venta tradicionales en papel. Con mecanismos tecnológicos que la aseguran Firma Digital Rodeada de

RESOLUCION DE 24 DE FEBRERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCION 000019 DE 24 DE FEBRERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242

RESOLUCION 000019 DE 24 DE FEBRERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242

Softland. Facturación Electrónica

Softland Facturación Electrónica Que es la factura electrónica? Es un documento electrónico que reemplaza el uso tradicional en papel y que mantiene todos los componentes impositivos y legales. Operativamente

Softland Facturación Electrónica Que es la factura electrónica? Es un documento electrónico que reemplaza el uso tradicional en papel y que mantiene todos los componentes impositivos y legales. Operativamente

FACTURACIÓN ELECTRÓNICA EN COLOMBIA

FACTURACIÓN ELECTRÓNICA EN COLOMBIA FACTURACIÓN ELECTRÓNICA MARCO LEGAL Con la publicación del Decreto 2242 de 2015 la DIAN extenderá el uso de la Facturación Electrónica en todo el territorio colombiano,

FACTURACIÓN ELECTRÓNICA EN COLOMBIA FACTURACIÓN ELECTRÓNICA MARCO LEGAL Con la publicación del Decreto 2242 de 2015 la DIAN extenderá el uso de la Facturación Electrónica en todo el territorio colombiano,

Evolución normativa de la. factura electrónica

Evolución normativa de la factura electrónica EVOLUCIÓN NORMATIVA DE LA FACTURA ELECTRÓNICA Ley 527 de 1999 Nace concepto factura por computador Decreto 1165 1996 Decreto 624 de 1989. Estatuto Tributario.

Evolución normativa de la factura electrónica EVOLUCIÓN NORMATIVA DE LA FACTURA ELECTRÓNICA Ley 527 de 1999 Nace concepto factura por computador Decreto 1165 1996 Decreto 624 de 1989. Estatuto Tributario.

PREPARE SU EMPRESA PARA SER FACTURADOR ELECTRÓNICO

PREPARE SU EMPRESA PARA SER FACTURADOR ELECTRÓNICO AGENDA 1. Novedades normativas de la factura electrónica a. Decreto 2242 de 2015 b. Resolución 019 y 055 de 2016 c. Decreto 1349 de 2016 d. Reforma tributaria

PREPARE SU EMPRESA PARA SER FACTURADOR ELECTRÓNICO AGENDA 1. Novedades normativas de la factura electrónica a. Decreto 2242 de 2015 b. Resolución 019 y 055 de 2016 c. Decreto 1349 de 2016 d. Reforma tributaria

ANDRES ADARME Consultor BID/DIAN DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN

ANDRES ADARME Consultor BID/DIAN DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN ANTECEDENTES NORMATIVOS EVOLUCIÓN DE LA FACTURA ELECTRÓNICA 2007 2014 2015 2016 Formato Libre Impulso y masificación Expedición, masificación

ANDRES ADARME Consultor BID/DIAN DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN ANTECEDENTES NORMATIVOS EVOLUCIÓN DE LA FACTURA ELECTRÓNICA 2007 2014 2015 2016 Formato Libre Impulso y masificación Expedición, masificación

RESOLUCIÓN NÚMERO ( ) Por la cual se selecciona a unos contribuyentes para facturar electrónicamente

Por la cual se selecciona a unos contribuyentes para facturar electrónicamente") RESOLUCIÓN NÚMERO ( ) Por la cual se selecciona a unos contribuyentes para facturar electrónicamente EL DIRECTOR GENERAL DE LA UNIDAD ADMINISTRATIVA ESPECIAL DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN NÚMERO ( ) Por la cual se selecciona a unos contribuyentes para facturar electrónicamente EL DIRECTOR GENERAL DE LA UNIDAD ADMINISTRATIVA ESPECIAL DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN No (24 FEB 2016)

") RESOLUCIÓN No. 000019 (24 FEB 2016) Mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242 de 2015, se señalan los procedimientos que deben agotar

RESOLUCIÓN No. 000019 (24 FEB 2016) Mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242 de 2015, se señalan los procedimientos que deben agotar

Factura Electrónica: Desafíos para las Organizaciones Paola Arce / Socia de Impuestos

Factura Electrónica: Desafíos para las Organizaciones Paola Arce / Socia de Impuestos Julio de 2018 Contexto del cambio Antes de la obligatoriedad de la factura electrónica A partir de la obligatoriedad

Factura Electrónica: Desafíos para las Organizaciones Paola Arce / Socia de Impuestos Julio de 2018 Contexto del cambio Antes de la obligatoriedad de la factura electrónica A partir de la obligatoriedad

NUMERACIÓN DE FACTURACIÓN EN LINEA Y GENERALIDADES DE FACTURACIÓN ELECTRÓNICA. Por: Marcela Castro Hidalgo

NUMERACIÓN DE FACTURACIÓN EN LINEA Y GENERALIDADES DE FACTURACIÓN ELECTRÓNICA Por: Marcela Castro Hidalgo NUEVO SERVICIO EN LINEA DE NUMERACIÓN DE FACTURACIÓN BENEFICIOS Descongestión de los puntos de

NUMERACIÓN DE FACTURACIÓN EN LINEA Y GENERALIDADES DE FACTURACIÓN ELECTRÓNICA Por: Marcela Castro Hidalgo NUEVO SERVICIO EN LINEA DE NUMERACIÓN DE FACTURACIÓN BENEFICIOS Descongestión de los puntos de

Softland. Facturación Electrónica

Softland Facturación Electrónica Que es la factura electrónica? Es un documento electrónico que reemplaza el uso tradicional en papel y que mantiene todos los componentes impositivos y legales. Operativamente

Softland Facturación Electrónica Que es la factura electrónica? Es un documento electrónico que reemplaza el uso tradicional en papel y que mantiene todos los componentes impositivos y legales. Operativamente

DIRECTRICES PARA EL REGISTRO Y CONTROL DE FACTURAS DE PROVEEDORES FINA_DOCI_002

FACTURAS DE PROVEEDORES FINA_DOCI_002 HISTORIAL DE CAMBIOS REVISIÓN FECHA DESCRIPCIÓN 01 25/07/2007 Emisión Inicial 02 31/01/2010 Actualización 03 04/02/2014 Actualización del documento ELABORÓ REVISÓ

FACTURAS DE PROVEEDORES FINA_DOCI_002 HISTORIAL DE CAMBIOS REVISIÓN FECHA DESCRIPCIÓN 01 25/07/2007 Emisión Inicial 02 31/01/2010 Actualización 03 04/02/2014 Actualización del documento ELABORÓ REVISÓ

MANUAL DE FACTURACIÓN ELECTRÓNICA

MANUAL DE FACTURACIÓN ELECTRÓNICA Versión 2018. Fecha de Revisión, Mayo 30 2018. Registro de Derechos de Autor Libro-Tomo-Partida 13-16-245 de 06-Jul-2006. Todos los derechos están reservados. Impreso

MANUAL DE FACTURACIÓN ELECTRÓNICA Versión 2018. Fecha de Revisión, Mayo 30 2018. Registro de Derechos de Autor Libro-Tomo-Partida 13-16-245 de 06-Jul-2006. Todos los derechos están reservados. Impreso

VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

RESOLUCIÓN NÚMERO

RESOLUCIÓN NÚMERO 000072 (28 DIC 2017) Por la cual se seleccionan unos contribuyentes para facturar electrónicamente. LA DIRECTORA DE GESTIÓN ORGANIZACIONAL ENCARGADA DE LAS FUNCIONES DEL DIRECTOR GENERAL

RESOLUCIÓN NÚMERO 000072 (28 DIC 2017) Por la cual se seleccionan unos contribuyentes para facturar electrónicamente. LA DIRECTORA DE GESTIÓN ORGANIZACIONAL ENCARGADA DE LAS FUNCIONES DEL DIRECTOR GENERAL

ESTUDIOS PREVIOS FACTURACIÓN ELECTRÓNICA

ESTUDIOS PREVIOS FACTURACIÓN ELECTRÓNICA AD2018-024 Estudios previos Diseño, instalación, puesta en funcionamiento, operación, mantenimiento y desarrollo del registro de factura electrónica Área de contabilidad,

ESTUDIOS PREVIOS FACTURACIÓN ELECTRÓNICA AD2018-024 Estudios previos Diseño, instalación, puesta en funcionamiento, operación, mantenimiento y desarrollo del registro de factura electrónica Área de contabilidad,

INSTRUCTIVO PARA EL REGISTRO Y CONTROL DE FACTURAS CLIENTES

HISTORIAL DE CAMBIOS Versión Fecha Descripción 01 Julio 25 de 2007 Emisión Inicial 02 Enero 31 de 2.010 Actualización 03 Diciembre 15 de 2014 Actualización ELABORÓ REVISÓ APROBÓ Dirección Financiera Vicepresidente

HISTORIAL DE CAMBIOS Versión Fecha Descripción 01 Julio 25 de 2007 Emisión Inicial 02 Enero 31 de 2.010 Actualización 03 Diciembre 15 de 2014 Actualización ELABORÓ REVISÓ APROBÓ Dirección Financiera Vicepresidente

FACTURACIÓN ELECTRÓNICA. Soluciones Digitales. Harold Peñates

FACTURACIÓN ELECTRÓNICA Soluciones Digitales Harold Peñates AGENDA 1. Qué es una Factura Electrónica? 2. Características de la Factura Electrónica 3. Modelo de Operación de la Factura Electrónica. 4. Cómo

FACTURACIÓN ELECTRÓNICA Soluciones Digitales Harold Peñates AGENDA 1. Qué es una Factura Electrónica? 2. Características de la Factura Electrónica 3. Modelo de Operación de la Factura Electrónica. 4. Cómo

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación RESPONSABILIDAD AMBIENTAL Cero Papel Planeta

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación RESPONSABILIDAD AMBIENTAL Cero Papel Planeta

Guía de Habilitación como Facturador Electrónico

Guía de Habilitación como Facturador Electrónico Tomado de la guía de la DIAN Link: Guía de Usuario Externo Facturador Electrónico PROVEEDOR TECNOLÓGICO Resol. 000559 enero 22 de 2018 Páginas 6-9, 22-25

Guía de Habilitación como Facturador Electrónico Tomado de la guía de la DIAN Link: Guía de Usuario Externo Facturador Electrónico PROVEEDOR TECNOLÓGICO Resol. 000559 enero 22 de 2018 Páginas 6-9, 22-25

Facturación Electrónica. Guía para el Obligado a facturar

Facturación Electrónica Guía para el Obligado a facturar FYM Technology 3/8/2010 Contenido Introducción... 3 Objetivo... 4 Alcance... 4 Portal e-bill su Herramienta Principal... 5 Inicio de las operaciones

Facturación Electrónica Guía para el Obligado a facturar FYM Technology 3/8/2010 Contenido Introducción... 3 Objetivo... 4 Alcance... 4 Portal e-bill su Herramienta Principal... 5 Inicio de las operaciones

Temática. 1 Qué es la facturación electrónica? 2 Diferencias entre facturación actual y electrónica. 3 Actores dentro de la facturación electrónica.

Temática 1 Qué es la facturación? 2 Diferencias entre facturación actual y. 3 Actores dentro de la facturación. 4 Esquema de la facturación. 5 Análisis de una factura. 6 Pasos para implementar la facturación.

Temática 1 Qué es la facturación? 2 Diferencias entre facturación actual y. 3 Actores dentro de la facturación. 4 Esquema de la facturación. 5 Análisis de una factura. 6 Pasos para implementar la facturación.

Preguntas frecuentes Mayo 13 de 2016

Tema: Funcionalidad de habilitación Preguntas frecuentes Mayo 13 de 2016 Pregunta: La DIAN pondrá a disposición un servicio web de pruebas (Test Web Service)? Si la respuesta es positiva, a partir de cuándo

Tema: Funcionalidad de habilitación Preguntas frecuentes Mayo 13 de 2016 Pregunta: La DIAN pondrá a disposición un servicio web de pruebas (Test Web Service)? Si la respuesta es positiva, a partir de cuándo

Nuevo modelo de factura electrónica

Nuevo modelo de factura electrónica CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL Julio de 2016 Que es la factura electrónica? 1. Documento

Nuevo modelo de factura electrónica CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL Julio de 2016 Que es la factura electrónica? 1. Documento

En este contexto se atenderán las solicitudes en sentido general y en el orden de las preguntas tal como se presentan a continuación:

OFICIO Nº 1477 [024218] 03-09-2018 DIAN Subdirección de Gestión Normativa y Doctrina Bogotá, D.C. 100208221-001477 Señor CARLOS GIOVANNI RODRÍGUEZ VÁSQUEZ Calle 93 B Nº 12-18 Piso 4. carlos.rodriguez@jhrcorp.co

OFICIO Nº 1477 [024218] 03-09-2018 DIAN Subdirección de Gestión Normativa y Doctrina Bogotá, D.C. 100208221-001477 Señor CARLOS GIOVANNI RODRÍGUEZ VÁSQUEZ Calle 93 B Nº 12-18 Piso 4. carlos.rodriguez@jhrcorp.co

LA FACTURACIÓN ELECTRÓNICA EN COLOMBIA

LA FACTURACIÓN ELECTRÓNICA EN COLOMBIA Magda Catherine Arias Celular: 322 3450913 Catherine.arias@xcol.co Gerente Comercial Facturación Electrónica Delcop Colombia Objetivo Alianza En Colombia unimos nuestra

LA FACTURACIÓN ELECTRÓNICA EN COLOMBIA Magda Catherine Arias Celular: 322 3450913 Catherine.arias@xcol.co Gerente Comercial Facturación Electrónica Delcop Colombia Objetivo Alianza En Colombia unimos nuestra

DECRETO 1929 DE (mayo 29) por el cual se reglamenta el artículo del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

por el cual se reglamenta el artículo del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,") DECRETO 1929 DE 2007 (mayo 29) por el cual se reglamenta el artículo 616-1 del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en uso de sus facultades legales, especialmente las conferidas

DECRETO 1929 DE 2007 (mayo 29) por el cual se reglamenta el artículo 616-1 del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en uso de sus facultades legales, especialmente las conferidas

Factura Electrónica: Desafíos para las Organizaciones Paola Arce / Senior Manager de Impuestos

Factura Electrónica: Desafíos para las Organizaciones Paola Arce / Senior Manager de Impuestos Abril de Contexto del cambio Antes de la obligatoriedad de la factura electrónica A partir de la obligatoriedad

Factura Electrónica: Desafíos para las Organizaciones Paola Arce / Senior Manager de Impuestos Abril de Contexto del cambio Antes de la obligatoriedad de la factura electrónica A partir de la obligatoriedad

Unidades Administrativas Especiales

Edición 49.797 DIARIO OFICIAL 157 Unidades Administrativas Especiales Dirección de Impuestos y Aduanas Nacionales Resoluciones RESOLUCIÓN NÚMERO 000019 DE 2016 (febrero 24) mediante la cual se prescribe

Edición 49.797 DIARIO OFICIAL 157 Unidades Administrativas Especiales Dirección de Impuestos y Aduanas Nacionales Resoluciones RESOLUCIÓN NÚMERO 000019 DE 2016 (febrero 24) mediante la cual se prescribe

Transformando la gestión empresarial nuevo modelo de facturación electrónica en Colombia. Hacemos la vida más fácil

Transformando la gestión empresarial nuevo modelo de facturación electrónica en Colombia Hacemos la vida más fácil AGENDA 1. Quiénes somos 2. Documento electrónico Ley 527 de 199 3. Novedades normativas

Transformando la gestión empresarial nuevo modelo de facturación electrónica en Colombia Hacemos la vida más fácil AGENDA 1. Quiénes somos 2. Documento electrónico Ley 527 de 199 3. Novedades normativas

Guia de Habilitación como Facturador Electrónico

Guia de Habilitación como Facturador Electrónico Tomado de la guía de la DIAN Link: Guía de Usuario Externo Facturador Electrónico Páginas 6-9, 22-25 PROVEEDOR TECNOLÓGICO Resol. 000559 enero 22 de 2018

Guia de Habilitación como Facturador Electrónico Tomado de la guía de la DIAN Link: Guía de Usuario Externo Facturador Electrónico Páginas 6-9, 22-25 PROVEEDOR TECNOLÓGICO Resol. 000559 enero 22 de 2018

Dirección General de Tributación. Subdirección de Información y Servicio al Contribuyente. Comprobantes Electrónicos

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

DECRETO MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. Por el cual se reglamenta el artículo del Estatuto Tributario

DECRETO 1929 29-05- 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamenta el artículo 616-1 del Estatuto Tributario EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA En uso de sus facultades

DECRETO 1929 29-05- 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamenta el artículo 616-1 del Estatuto Tributario EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA En uso de sus facultades

DIAN Bucaramanga. Factura Electrónica

DIAN Bucaramanga Factura Electrónica Cuando anhelamos un sueño y con pasión nos esforzamos para alcanzarlo, el mundo estará con nosotros para hacerlo realidad Equipo Santander Cabal Marco Normativo Ley

DIAN Bucaramanga Factura Electrónica Cuando anhelamos un sueño y con pasión nos esforzamos para alcanzarlo, el mundo estará con nosotros para hacerlo realidad Equipo Santander Cabal Marco Normativo Ley

EVENTO EMPRESARIAL SOBRE FACTURACIÓN ELECTRÓNICA

EVENTO EMPRESARIAL SOBRE FACTURACIÓN ELECTRÓNICA AGENDA 1. Novedades normativas de la factura electrónica 2. Aspectos técnicos plataforma de facturación electrónica 3. Preparación para ser facturador electrónico

EVENTO EMPRESARIAL SOBRE FACTURACIÓN ELECTRÓNICA AGENDA 1. Novedades normativas de la factura electrónica 2. Aspectos técnicos plataforma de facturación electrónica 3. Preparación para ser facturador electrónico

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES CONCEPTO TRIBUTARIO DEL 5 DE SEPTIEMBRE DE 2008

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES CONCEPTO TRIBUTARIO 086473 DEL 5 DE SEPTIEMBRE DE 2008 Bogotá D.C. Ref: Consulta radicada bajo el numero 76592 de 28/07/2008 Tema: Descriptores: Procedimiento.

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES CONCEPTO TRIBUTARIO 086473 DEL 5 DE SEPTIEMBRE DE 2008 Bogotá D.C. Ref: Consulta radicada bajo el numero 76592 de 28/07/2008 Tema: Descriptores: Procedimiento.

Ref: Radicados del 01/09/2016 y del 26/09/2016

CONCEPTO 29622 DEL 31 DE OCTUBRE DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor CRISTIAN DAVID RODRIGUEZ ESCOBAR Consultor Grupo de Logística Carga Ministerio de Transporte AV.

CONCEPTO 29622 DEL 31 DE OCTUBRE DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor CRISTIAN DAVID RODRIGUEZ ESCOBAR Consultor Grupo de Logística Carga Ministerio de Transporte AV.

En Colombia unimos nuestra experiencia en Facturación electrónica al reconocimiento y trayectoria de una de las empresa que ha acompañado los

Factura Electrónica En Colombia unimos nuestra experiencia en Facturación electrónica al reconocimiento y trayectoria de una de las empresa que ha acompañado los procesos de actualización tecnológica de

Factura Electrónica En Colombia unimos nuestra experiencia en Facturación electrónica al reconocimiento y trayectoria de una de las empresa que ha acompañado los procesos de actualización tecnológica de

FACTURACION ELECTRONICA ESTAMOS LISTOS PARA EL CAMBIO? FUENTE: portaltributariodecolombia.com

FACTURACION ELECTRONICA ESTAMOS LISTOS PARA EL CAMBIO? FUENTE: portaltributariodecolombia.com QUE ES LA FACTURA ELECTRÓNICA? Es, ante todo, una factura. Teniendo los mismos efectos legales que una factura

FACTURACION ELECTRONICA ESTAMOS LISTOS PARA EL CAMBIO? FUENTE: portaltributariodecolombia.com QUE ES LA FACTURA ELECTRÓNICA? Es, ante todo, una factura. Teniendo los mismos efectos legales que una factura

Equilibrium Colombia Finanzas y Franquicias SAS Cel / e mail.

FRANQUICIAS ASESORIA Compra Venta Estructuración Distribuidores Autorizados D93772 The Factory HKA Colombia SAS Facturación Electrónica THE FACTORY HKA COLOMBIA Facturación Electrónica FEL Inicio del Proceso

FRANQUICIAS ASESORIA Compra Venta Estructuración Distribuidores Autorizados D93772 The Factory HKA Colombia SAS Facturación Electrónica THE FACTORY HKA COLOMBIA Facturación Electrónica FEL Inicio del Proceso

REQUISITOS CUENTA DE FACTURA

REQUISITOS CUENTA DE FACTURA Numero de Factura Resolución Facturacion de la Dian Fecha Nombre del impresor de la factura - Categoria Tributaria - Código CIIU - Tarifa Ica Detallar el bien vendido o servicio

REQUISITOS CUENTA DE FACTURA Numero de Factura Resolución Facturacion de la Dian Fecha Nombre del impresor de la factura - Categoria Tributaria - Código CIIU - Tarifa Ica Detallar el bien vendido o servicio

LA FACTURACION Y LOS SISTEMAS TECNICOS DE CONTROL

LA FACTURACION Y LOS SISTEMAS TECNICOS DE CONTROL Andrés González Martínez Consultoría Tributaria TRIBUTARIO Articulo 511 del Estatuto Tributario deber de entregar factura Articulo 615 del Estatuto Tributario

LA FACTURACION Y LOS SISTEMAS TECNICOS DE CONTROL Andrés González Martínez Consultoría Tributaria TRIBUTARIO Articulo 511 del Estatuto Tributario deber de entregar factura Articulo 615 del Estatuto Tributario

Dirección General de Tributación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Administración Tributaria San José Este. Área de Información y Asistencia. Comprobantes Electrónicos

Administración Tributaria San José Este Área de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley Artículo 2 Ley para Mejorar la Lucha contra el Fraude Fiscal, Ley N 9416 Publicada

Administración Tributaria San José Este Área de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley Artículo 2 Ley para Mejorar la Lucha contra el Fraude Fiscal, Ley N 9416 Publicada

SEMINARIO FACTURACIÓN ELECTRÓNICA

SEMINARIO FACTURACIÓN ELECTRÓNICA Hacemos las vida más fácil con tecnologías seguras y confiables AGENDA 1. Documento Electrónico 2. Marco normativo de la factura electrónica. 3. Aspectos técnicos de la

SEMINARIO FACTURACIÓN ELECTRÓNICA Hacemos las vida más fácil con tecnologías seguras y confiables AGENDA 1. Documento Electrónico 2. Marco normativo de la factura electrónica. 3. Aspectos técnicos de la

TENENCIA DE LA FACTURA DE VENTA

O C T U B R E 2 0 1 7 BOGOTA ESTRENA OFICINA VIRTUAL C O N T E N I D O Bogotá estrena oficina virtual. 1 Por primera vez todos los empresarios del país podrán liquidar y pagar el Impuesto de Industria

O C T U B R E 2 0 1 7 BOGOTA ESTRENA OFICINA VIRTUAL C O N T E N I D O Bogotá estrena oficina virtual. 1 Por primera vez todos los empresarios del país podrán liquidar y pagar el Impuesto de Industria

Dirección de Servicio al Contribuyente. Subdirección de Información y Asistencia. Comprobantes Electrónicos

Dirección de Servicio al Contribuyente Subdirección de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley: Ley No. 9416= Ley para Mejorar la Lucha contra el Fraude Fiscal Resoluciones:

Dirección de Servicio al Contribuyente Subdirección de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley: Ley No. 9416= Ley para Mejorar la Lucha contra el Fraude Fiscal Resoluciones:

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES RESOLUCIÓN DEL 30 DE DICIEMBRE DE 2009

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES RESOLUCIÓN 014199 DEL 30 DE DICIEMBRE DE 2009 Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES RESOLUCIÓN 014199 DEL 30 DE DICIEMBRE DE 2009 Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras

IMPULSO Y MASIFICACIÓN DE LA FACTURA ELECTRÓNICA EN COLOMBIA GUIA DE PREGUNTAS FRECUENTES

IMPULSO Y MASIFICACIÓN DE LA FACTURA ELECTRÓNICA EN COLOMBIA GUIA DE PREGUNTAS FRECUENTES Tema: Marco normativo que regula la facturación electrónica en Colombia Pregunta: Cuáles son las normas existentes

IMPULSO Y MASIFICACIÓN DE LA FACTURA ELECTRÓNICA EN COLOMBIA GUIA DE PREGUNTAS FRECUENTES Tema: Marco normativo que regula la facturación electrónica en Colombia Pregunta: Cuáles son las normas existentes

DEPARTAMENTO DE IMPUESTOS Y ADUANAS NACIONALES

DEPARTAMENTO DE IMPUESTOS Y ADUANAS NACIONALES RESOLUCIÓN 14199 (30 de Diciembre de 2009) Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras

DEPARTAMENTO DE IMPUESTOS Y ADUANAS NACIONALES RESOLUCIÓN 14199 (30 de Diciembre de 2009) Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras

Documentos equivalentes a la factura: son documentos equivalentes la factura:

Actividad 1. Leer el texto y en Excel hacer los formatos y llenarlos como el ejemplo, pero con datos actualizados a la fecha. Facturas de ventas Concepto: la factura de venta es un documento que debe expedir

Actividad 1. Leer el texto y en Excel hacer los formatos y llenarlos como el ejemplo, pero con datos actualizados a la fecha. Facturas de ventas Concepto: la factura de venta es un documento que debe expedir

PORTAL GRATUITO DIAN. Dirigido. Microempresas. Pequeñas Empresas DEFICIENCIAS PORTAL DIAN CÓMO FUNCIONA? Portal web a través del Muisca.

PORTAL GRATUITO DIAN Dirigido Microempresas 01 02 Pequeñas Empresas CÓMO FUNCIONA? Portal web a través del Muisca. Registro como voluntario antes de inscribirse en la plataforma gratuita El contribuyente

PORTAL GRATUITO DIAN Dirigido Microempresas 01 02 Pequeñas Empresas CÓMO FUNCIONA? Portal web a través del Muisca. Registro como voluntario antes de inscribirse en la plataforma gratuita El contribuyente

DEFINICIONES GENERALIDADES

Objetivo: Establecer el procedimiento, los requsitos de verificación, documentación y plazos de entrega para la presentación consolidada del IVA a la DIAN Responsable: Coordinador del Grupo de Contabilidad

Objetivo: Establecer el procedimiento, los requsitos de verificación, documentación y plazos de entrega para la presentación consolidada del IVA a la DIAN Responsable: Coordinador del Grupo de Contabilidad

Por el cual se reglamentan las condiciones de expedición e interoperabilidad de la factura electrónica con fines de masificación y control fiscal.

DECRETO 2242 DE 2015 (noviembre 24) Diario Oficial No. 49.706 de 24 de noviembre de 2015 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamentan las condiciones de expedición e interoperabilidad

DECRETO 2242 DE 2015 (noviembre 24) Diario Oficial No. 49.706 de 24 de noviembre de 2015 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamentan las condiciones de expedición e interoperabilidad

FACTURACIÓN ELECTRÓNICA. Hacemos las vida más fácil con tecnologías seguras y confiables

FACTURACIÓN ELECTRÓNICA Hacemos las vida más fácil con tecnologías seguras y confiables AGENDA 1. Quiénes somos? 2. Marco legal de la factura electrónica. 3. Aspectos técnicos de la factura electrónica.

FACTURACIÓN ELECTRÓNICA Hacemos las vida más fácil con tecnologías seguras y confiables AGENDA 1. Quiénes somos? 2. Marco legal de la factura electrónica. 3. Aspectos técnicos de la factura electrónica.

RESOLUCIÓN NÚMERO ( DIC )

") RESOLUCIÓN NÚMERO 16114 ( DIC. 28 2007 ) Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias correspondientes al año 2008 y

RESOLUCIÓN NÚMERO 16114 ( DIC. 28 2007 ) Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias correspondientes al año 2008 y

electrónica? La recopilación de dudas e inquietudes del proceso de Factura electrónica, resumidas a lo largo de este documento 1.

Pag 1 La recopilación de dudas e inquietudes del proceso de Factura electrónica, resumidas a lo largo de este documento 1. Qué es la factura electrónica? Es un documento que soporta transacciones de venta

Pag 1 La recopilación de dudas e inquietudes del proceso de Factura electrónica, resumidas a lo largo de este documento 1. Qué es la factura electrónica? Es un documento que soporta transacciones de venta

por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2016.

RESOLUCION 000004 DE 08 DE ENERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCION 000004 DE 08 DE ENERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

SEMINARIO FACTURACIÓN ELECTRÓNICA

SEMINARIO FACTURACIÓN ELECTRÓNICA Hacemos las vida más fácil con tecnologías seguras y confiables AGENDA 1. Quiénes somos? 2. Documento electrónico 3. Marco normativo de la factura electrónica. 4. Aspectos

SEMINARIO FACTURACIÓN ELECTRÓNICA Hacemos las vida más fácil con tecnologías seguras y confiables AGENDA 1. Quiénes somos? 2. Documento electrónico 3. Marco normativo de la factura electrónica. 4. Aspectos

OLEODUCTO DE LOS LLANOS ORIENTALES S.A. NIT: RADICACIÓN

RAICACIÓN OEOUCTO E O ANO ORIENTAE.A. NIT: 00..- RAICACIÓN Gran contribuyente según Resolución No. 0 del de diciembre de 0 OEOUCTO BICENTENARIO E COOBIA.A. NIT: 00..- Gran contribuyente según resolución

RAICACIÓN OEOUCTO E O ANO ORIENTAE.A. NIT: 00..- RAICACIÓN Gran contribuyente según Resolución No. 0 del de diciembre de 0 OEOUCTO BICENTENARIO E COOBIA.A. NIT: 00..- Gran contribuyente según resolución

Concepto Tributario No Julio 13 de 2004

Concepto Tributario No 042364 Julio 13 de 2004 De conformidad con el artículo 11 del Decreto 1265 de 1999, esta Oficina es competente para absolver en sentido general las consultas escritas que se formulen

Concepto Tributario No 042364 Julio 13 de 2004 De conformidad con el artículo 11 del Decreto 1265 de 1999, esta Oficina es competente para absolver en sentido general las consultas escritas que se formulen

Socio Estratégico para su empresa

Socio Estratégico para su empresa Expertos en Facturación Electrónica. 2016 Compañía con experiencia Internacional QUIENES SOMOS VisualSoft Colombia S.A.S una compañía dedicada al desarrollo de software

Socio Estratégico para su empresa Expertos en Facturación Electrónica. 2016 Compañía con experiencia Internacional QUIENES SOMOS VisualSoft Colombia S.A.S una compañía dedicada al desarrollo de software

RESOLUCIÓN DE (Diciembre 9)

") RESOLUCIÓN 12761 DE 2011 (Diciembre 9) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar

RESOLUCIÓN 12761 DE 2011 (Diciembre 9) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar

NOVEDADES MASIFICACIÓN DE LA FACTURACIÓN ELECTRÓNICA

NOVEDADES MASIFICACIÓN DE LA FACTURACIÓN ELECTRÓNICA Presentamos, a continuación, algunos puntos sobre el proceso de implementación de la factura electrónica que consideramos de su interés: SÍNTESIS: 1.

NOVEDADES MASIFICACIÓN DE LA FACTURACIÓN ELECTRÓNICA Presentamos, a continuación, algunos puntos sobre el proceso de implementación de la factura electrónica que consideramos de su interés: SÍNTESIS: 1.

Software de facturación y gestión contable para Pymes. Pasos para la configuración de la Facturación electrónica ante la DIAN

Software de facturación y gestión contable para Pymes Pasos para la configuración de la Facturación electrónica ante la DIAN 1 Inicio en el portal de la DIAN 1.1 Ingrese al portal: www.dian.gov.co Dirección

Software de facturación y gestión contable para Pymes Pasos para la configuración de la Facturación electrónica ante la DIAN 1 Inicio en el portal de la DIAN 1.1 Ingrese al portal: www.dian.gov.co Dirección

( ) Por el cual se modifica y adiciona el Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

Por el cual se modifica y adiciona el Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA") República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica y adiciona el Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. EL PRESIDENTE DE LA REPÚBLICA

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica y adiciona el Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. EL PRESIDENTE DE LA REPÚBLICA

REGISTRARSE COMO FACTURADOR ELECTRÓNICO EN LA DIAN

REGISTRARSE COMO FACTURADOR ELECTRÓNICO EN LA DIAN Explicamos los pasos que deben seguir los usuarios de Karing para inscribirse en la DIAN como facturador electrónico con un desarrollo propio. Karing

REGISTRARSE COMO FACTURADOR ELECTRÓNICO EN LA DIAN Explicamos los pasos que deben seguir los usuarios de Karing para inscribirse en la DIAN como facturador electrónico con un desarrollo propio. Karing

Resolución

Resolución 12761 09-12-2011 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar los

Resolución 12761 09-12-2011 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar los

Qué es la factura electrónica?

Qué es la factura electrónica? Documento que soporta transacciones de venta bienes y/o servicios y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas permitiendo

Qué es la factura electrónica? Documento que soporta transacciones de venta bienes y/o servicios y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas permitiendo

Normatividad - Tecnica - Resolucion DIAN

Página 1 de 5 RESOLUCIÓN NÚMERO 00479 (ENERO 20 DE 2011) Por la cual se señala el contenido y las características técnicas de la información que debe presentarse mensualmente con el formulario 320 Declaración

Página 1 de 5 RESOLUCIÓN NÚMERO 00479 (ENERO 20 DE 2011) Por la cual se señala el contenido y las características técnicas de la información que debe presentarse mensualmente con el formulario 320 Declaración

RESOLUCIÓN DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

Pasos a seguir en caso de presentarse un AT

Nota: A partir del 1 de septiembre de 2007 las tarifas serán homologadas y su Institución debe facturar las atenciones a las tarifas vigentes para SURATEP En este documento queremos presentarle de manera

Nota: A partir del 1 de septiembre de 2007 las tarifas serán homologadas y su Institución debe facturar las atenciones a las tarifas vigentes para SURATEP En este documento queremos presentarle de manera

BIENVENIDOS. A LA FACTURACION ELECTRONICA EN COLOMBIA CON WinPOS

BIENVENIDOS A LA FACTURACION ELECTRONICA EN COLOMBIA CON WinPOS Estamos listos para ti, según los decretos 2242 y 1625. Y con nuestra amplia experiencia en la implementación de factura electrónica e impresora

BIENVENIDOS A LA FACTURACION ELECTRONICA EN COLOMBIA CON WinPOS Estamos listos para ti, según los decretos 2242 y 1625. Y con nuestra amplia experiencia en la implementación de factura electrónica e impresora

FACTURACIÓN ELECTRÓNICA

FACTURACIÓN ELECTRÓNICA El reto de las grandes y medianas empresas del país El 24 de noviembre de 2015, la DIAN expidió el Decreto 2242, por el cual se reglamentan las condiciones de expedición e interoperabilidad

FACTURACIÓN ELECTRÓNICA El reto de las grandes y medianas empresas del país El 24 de noviembre de 2015, la DIAN expidió el Decreto 2242, por el cual se reglamentan las condiciones de expedición e interoperabilidad

"Conozca los detalles Del Registro de Compraventa

"Conozca los detalles Del Registro de Compraventa Servicio de Impuestos Internos Agosto 2017 1. Ley de Mérito Ejecutivo 1.- Cambios Ley Merito Ejecutivo y cesión de documentos Principales Cambios legales

"Conozca los detalles Del Registro de Compraventa Servicio de Impuestos Internos Agosto 2017 1. Ley de Mérito Ejecutivo 1.- Cambios Ley Merito Ejecutivo y cesión de documentos Principales Cambios legales

GUÍA SOBRE EL REGISTRO DE ACEPTACIÓN O RECLAMO DE UN DTE 2.0

GUÍA SOBRE EL REGISTRO DE ACEPTACIÓN O RECLAMO DE UN DTE 2.0 Contenido 1- Introducción... 2 2- Accesos... 3 3- Autenticación... 5 4- Consulta para el Vendedor o Emisor del documento... 6 5- Acciones para

GUÍA SOBRE EL REGISTRO DE ACEPTACIÓN O RECLAMO DE UN DTE 2.0 Contenido 1- Introducción... 2 2- Accesos... 3 3- Autenticación... 5 4- Consulta para el Vendedor o Emisor del documento... 6 5- Acciones para