EDWARD ALGARRA Celular Calle 105ª No Oficina 207 Telefono

|

|

|

- María Soledad Coronel Salas

- hace 6 años

- Vistas:

Transcripción

1 EDWARD ALGARRA Celular Calle 105ª No Oficina 207 Telefono

2 Apoyo a la Dinamia Empresarial y Optimización de Gastos

3 Procesos Modelo negocio Trazabilidad Almacenar Seguridad Costos Control Medio Ambiente

4 La factura electrónica Expedición de factura Validación por proveedor Confirmación por adquiriente

5 Aspectos Legales Validación Dian - Proveedor FE Responsable Expedición Adquiriente

6 Responsabilidades PROVEEDOR OBLIGADO Validar Transmitir Reserva Permanencia Fraude FE sin requisitos No validar No transmitir Sin requisitos técnicos Confidencialidad Tramitología Requisitos Permanencia Entrega Validación Adquierente

7 Antecedentes Empresarial Temor de uso Impacto Tributario Aspectos Chile 89%, Brasil 100%, México 100% Grandes Empresas Factoring 7% a 30% Otros servicios (pasarela, chat, mercadeo, conciliación) Evasión de IVA al 22% - Fisuras de Facturación Otros Masificación Pobre Mejora competitividad del Pais Decreto 1349 de 2016 comercio B2B (Brasil, Chile, Argentina)

8 SIIGO Paltaforma Obligados 2018 Certificación como proveedor Junio 2018 tener la obligación Factoring Emisión Rápida y segura Agilidad de recuado Custodia y Publicación XML genérico

9 La factura electrónica es un método de facturación Personas Naturales y Jurídicas A quienes aplica Obligados a facturar / seleccionados No obligados a facturar que opten.

10 La factura electrónica es un método de facturación

11 La factura electrónica es un método de facturación

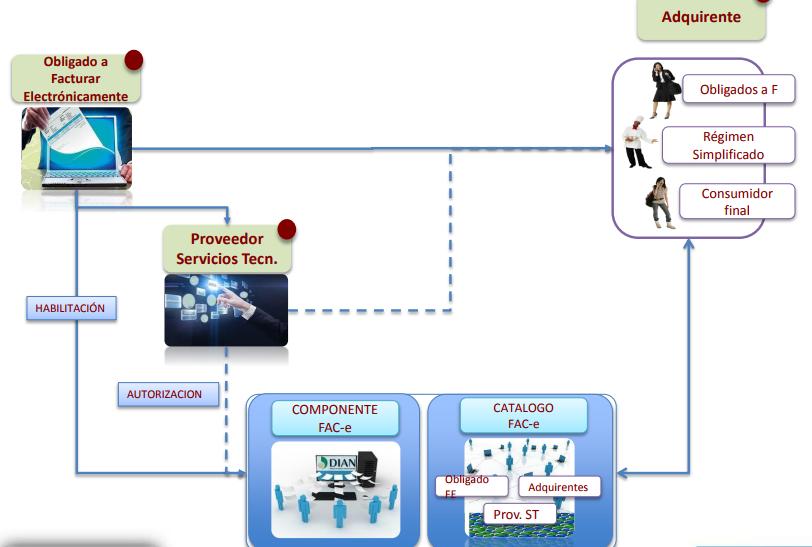

12 La factura electrónica es un método de facturación Es el documento que soporta transacciones de venta de bienes y/o servicios, que para efectos fiscales debe ser expedida, entregada, aceptada y conservada por y en medios y formatos electrónicos, A través de un proceso de facturación que utilice procedimientos y tecnología de información, en forma directa o a través de terceros, Que garantice su autenticidad e integridad desde su expedición y durante todo el tiempo de su conservación, De conformidad con lo establecido en el decreto 2242 de 2015, incluidos los documentos que la afectan como son las notas crédito.

13 Normatividad Uso de mensajes de datos Comercio Electtrónico Firmas Digitales Decreto 333/14 Ley Entidades de certificacion

14 Normatividad El artículo 26 de la Ley 962 de 2005 La factura electrónica podrá expedirse, aceptarse, archivarse usando cualquier tipo de tecnología disponible, garantizando la autenticidad e integridad desde su expedición y durante todo el tiempo de conservación, aplicando el principio de neutralidad tecnológica

15 Normatividad Decreto 1929 de 2007 Por medio del cual se reglamentó el artículo del E.T. Resolución de 2007 Se establecen las características y contenido técnico de la factura electrónica y de las notas crédito y otros aspectos. Optativo. Procedimientos y controles Diferencia entre FE y Computador Res de 1996 Inicio de operaciones con FE Autorización de numeración: Exclusiva o no exclusiva Contenido técnico de la factura Cese de operaciones Información a reportar, plazos, procedimientos, sanciones.

16 Normatividad Ley 1231 de 2008 artículo 1: El artículo 772 C.Co, Factura como título valor artículo 2: El artículo 773 C.Co, Aceptación de la factura Modificado por el Art. 86 ley 1676 de 2013 artículo 3: El artículo 774 C.Co, Requisitos de la factura artículo 4: El artículo 777 C.Co, Pago por cuotas artículo 5: El artículo 779 C.Co, Factura como letra de cambio artículo 6: Artículo 246 del Código Penal; Endoso de la factura artículo 7: El artículo 778 C.Co, Obligatoriedad de aceptación del endoso artículo 8: Decrero 2669 de 2012, ley 1676 de 2013, Art 103 de Estatuto Organico Financiero; Sarlfat.

17 Normatividad

18 Normatividad Ley 1753 de 2015 Art 9 ordenó al Gobierno Nacional reglamentar la puesta en funcionamiento del registro de facturas electrónicas, Decreto 2242 de 2015 Por el cual se reglamentan las condiciones de expedición e interoperabilidad de la factura electrónica con fines de masificación y control fiscal. La interoperabilidad es la capacidad de los sistemas de información y de los procedimientos a los que éstos dan soporte, de compartir datos y posibilitar el intercambio de información y conocimiento entre ellos.

19 DECRETO 2242 DE 2015 Ambito de Aplicación Ejemplar de prueba (FE, NC, ND, 48H) Condiciones Conservación Acuse de recibo Verficación y Rechazo de FE

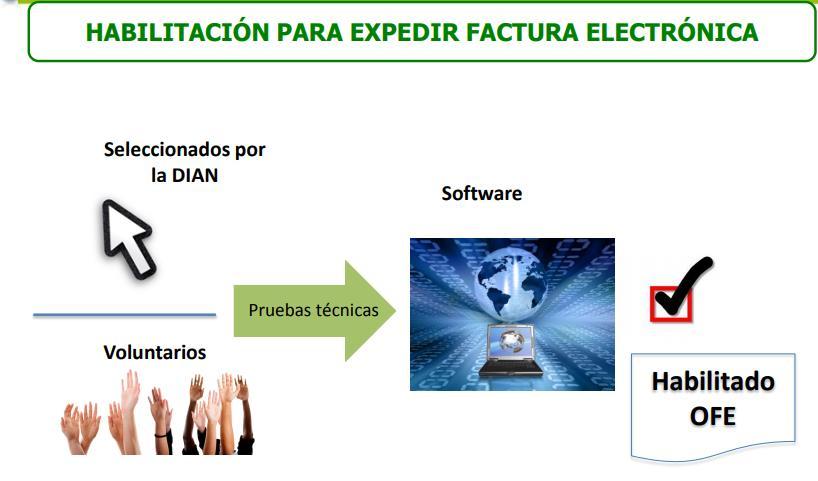

20 DECRETO 2242 DE 2015 Obligado CUFE Adquiriente Catálogo de Participantes Proveedor Tecnológico

21 DECRETO 2242 DE 2015 Condiciones de Generación De entrega XML Numeración consecutiva Articulo 617 Firma Digital Incluir el CUFE Requisitos de NC y ND Adquiriente obligado a EFE Adquiriente no obligado Representación Grafica Adquiriente no recibe FE

22 DECRETO 2242 DE 2015

23 DECRETO 2242 DE 2015 Verficación y Requisitos XML Numeración consecutiva Información del vendedor Información del Adquiriente Iva e impuesto al consumo Fecha Descripción Valor total Firma Digital

24 DECRETO 2242 DE 2015 Rechazo Deber de rechazar Art. 617 y Decreto 2242 Tema comercial NC de rechazo (#, Fecha) Prohibición de reutilización de FE Informar el rechazo No obligados (fisico o electrónico)

25 DECRETO 2242 DE 2015 Conservación Art. 632 Deber Obligado y adquiriente 5 años (1ro de enero) Libros de contabilidad Soportes contables Software contable Pruebas de Renta Prueba de Retenciones practiicadas Pagadas Declaraciones Tributarias Pagos de impuestos

26 Información a Reportar Obligado Facturas Expedidas (generadión Entrega) Auxiliar de ventas y compras (Dian Disponga) Iva por pagar o INC (Dian Disponga)

27 Normatividad Decreto 1349 de 2016 Resolución de 24 de febrero 2016 Sistema técnico de control de FE (Interpolaridad, masificación, control fiscal). Obligados Elementos: Xml para FE, ND, NC Habilitación de facturadores Electrónicos CUFE Clave de contenido Técnico de Control Firma Autorización de Proveedores Tecnológicos Ejemplar de FE, ND, NC Rechazo de FE Formatos alternativos de acuse de Recibo Catalogo de participantes

28 Normatividad Resolución de Febrero 2016 Validaciones FE, NC, ND RUT Activo Registrados en el catalogo de participantes Rangos de Numeración Numeración no utilizada Ejemplar dentro de los términos CUFE valido Software legal Validez de firma electrónica CSFE (CONTINGENCIA SERVICIO DE FACTURA ELECTRONICA) Factura por talonario Numeración con prefijo CSFE Transcripción del XML

29 Inconvenientes Técnicos y Situaciones Especiales (CSFE) Del Obligado a facturar o su proveedor tecnológico Sistemas del Obligado o adquiriente Servicios electrónicos informaticos Zona geografica Cancelación o renovación del proveedor electrónico Caida de sistemas Electrónicos de la DIAN (48 Horas)

30 Factura Electrónica Normatividad Decreto 1349 de 2016 Factura Electronica como título valor Circulación de la FE Endoso Administra dor de registro de FE Expedición Software legal Acceso al Registro FE Requisitos como FE del decreto 2242 de 2015 Inscripción de FE como Titulo valor Recepción 3 días hábiles

31 Normatividad Resolución 055 de 2016 Obligados a factura o documento equivalente: Resolución de Numeración POS Control a maquinas registradoras Solicitud por medios de los sistemas de la DIAN Prefijo por cada establecimiento. Vigencia 2 años certificado donde diga «Autorizado» Suministro de cuenta corriente o de ahorros. Uso de los servicios electrónicos para solicitud. Mecanismo de firma Inhabilitación de facturas Tipos de maquinas registradoras (pos, PLU

32 Normatividad Estatuto Tributario Artículo 511, 615 del Estatuto Tributario obligados a expedir y entregar factura o documento equivalente. Artículo 617 Requisitos de la factura para efectos tributarios. Artículo 618 La factura o documento equivalente, exigible por los adquirentes. Artículo La DIAN puede prescribir sistemas técnicos de control a determinados contribuyentes o sectores.

33

34

35

36

37 Factura Nacional 1. Que el obligado a facturar y el adquirente, cuando haya lugar a ello, se encuentren en el RUT en estado Activo. 2. Que el obligado a facturar electrónicamente y su proveedor tecnológico, y los adquirentes que deciden recibir la factura en formato electrónico de generación, se encuentren registrados en el catálogo de participantes en los términos establecidos en el Decreto 2242 de Que la numeración de la factura se encuentra dentro del rango autorizado por la DIAN y está vigente. 4. Que el número de factura no fue utilizado previamente. 5. Que la entrega del ejemplar de la factura electrónica se haya realizado dentro de los términos establecidos en la presente resolución. 6. Que el Código Único de Factura Electrónica sea válido. 7. Que el software asociado se encuentre registrado y activo. 8. Validez de la firma de acuerdo con la política de firma adoptada por la DIAN.

38 Notas Débito 1. Que el obligado a facturar se encuentra inscrito en el RUT en estado Activo 2. Que el obligado a facturar electrónicamente y su proveedor tecnológico, y los adquirentes que deciden recibir la factura en formato electrónico de generación, se encuentran registrados en el catálogo de participantes a que se refiere la presente resolución. 3. Que el número del documento no se encuentre repetido, que corresponde a un sistema de numeración interno administrado por el obligado a facturar. No requiere autorización por parte de la DIAN. 4. Que la entrega del documento se haya realizado dentro de los términos establecidos en el artículo 12 de la presente resolución. 5. Que el software asociado se encuentre registrado y activo. 6. Validez de la firma de acuerdo con la política de firma adoptada por la DIAN.

39 EDWARD ALGARRA Celular Calle 105ª No Oficina 207 Telefono

Nuevo modelo de factura electrónica

Nuevo modelo de factura electrónica CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL Noviembre de 2016 QUÉ ES LA FACTURA ELECTRÓNICA? Según

Nuevo modelo de factura electrónica CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL Noviembre de 2016 QUÉ ES LA FACTURA ELECTRÓNICA? Según

CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL

DIRECCION DE GESTIÓN DE FISCALIZACIÓN CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL QUE ES LA FACTURA ELECTRÓNICA? 1. Documento que

DIRECCION DE GESTIÓN DE FISCALIZACIÓN CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL QUE ES LA FACTURA ELECTRÓNICA? 1. Documento que

FACTURACIÓN ELECTRÓNICA EN COLOMBIA

FACTURACIÓN ELECTRÓNICA EN COLOMBIA FACTURACIÓN ELECTRÓNICA MARCO LEGAL Con la publicación del Decreto 2242 de 2015 la DIAN extenderá el uso de la Facturación Electrónica en todo el territorio colombiano,

FACTURACIÓN ELECTRÓNICA EN COLOMBIA FACTURACIÓN ELECTRÓNICA MARCO LEGAL Con la publicación del Decreto 2242 de 2015 la DIAN extenderá el uso de la Facturación Electrónica en todo el territorio colombiano,

Evolución normativa de la. factura electrónica

Evolución normativa de la factura electrónica EVOLUCIÓN NORMATIVA DE LA FACTURA ELECTRÓNICA Ley 527 de 1999 Nace concepto factura por computador Decreto 1165 1996 Decreto 624 de 1989. Estatuto Tributario.

Evolución normativa de la factura electrónica EVOLUCIÓN NORMATIVA DE LA FACTURA ELECTRÓNICA Ley 527 de 1999 Nace concepto factura por computador Decreto 1165 1996 Decreto 624 de 1989. Estatuto Tributario.

VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación RESPONSABILIDAD AMBIENTAL Cero Papel Planeta

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación RESPONSABILIDAD AMBIENTAL Cero Papel Planeta

NUMERACIÓN DE FACTURACIÓN EN LINEA Y GENERALIDADES DE FACTURACIÓN ELECTRÓNICA. Por: Marcela Castro Hidalgo

NUMERACIÓN DE FACTURACIÓN EN LINEA Y GENERALIDADES DE FACTURACIÓN ELECTRÓNICA Por: Marcela Castro Hidalgo NUEVO SERVICIO EN LINEA DE NUMERACIÓN DE FACTURACIÓN BENEFICIOS Descongestión de los puntos de

NUMERACIÓN DE FACTURACIÓN EN LINEA Y GENERALIDADES DE FACTURACIÓN ELECTRÓNICA Por: Marcela Castro Hidalgo NUEVO SERVICIO EN LINEA DE NUMERACIÓN DE FACTURACIÓN BENEFICIOS Descongestión de los puntos de

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 26 de Agosto de 2016 TEMA: FACTURACION Producto de los avances tecnológicos, el Estado ha aprovechado las nuevas tecnologías

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 26 de Agosto de 2016 TEMA: FACTURACION Producto de los avances tecnológicos, el Estado ha aprovechado las nuevas tecnologías

Facturación Electrónica. Guía para el Obligado a facturar

Facturación Electrónica Guía para el Obligado a facturar FYM Technology 3/8/2010 Contenido Introducción... 3 Objetivo... 4 Alcance... 4 Portal e-bill su Herramienta Principal... 5 Inicio de las operaciones

Facturación Electrónica Guía para el Obligado a facturar FYM Technology 3/8/2010 Contenido Introducción... 3 Objetivo... 4 Alcance... 4 Portal e-bill su Herramienta Principal... 5 Inicio de las operaciones

RESOLUCIÓN NÚMERO ( ) Por la cual se selecciona a unos contribuyentes para facturar electrónicamente

Por la cual se selecciona a unos contribuyentes para facturar electrónicamente") RESOLUCIÓN NÚMERO ( ) Por la cual se selecciona a unos contribuyentes para facturar electrónicamente EL DIRECTOR GENERAL DE LA UNIDAD ADMINISTRATIVA ESPECIAL DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN NÚMERO ( ) Por la cual se selecciona a unos contribuyentes para facturar electrónicamente EL DIRECTOR GENERAL DE LA UNIDAD ADMINISTRATIVA ESPECIAL DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES

DIAN Bucaramanga. Factura Electrónica

DIAN Bucaramanga Factura Electrónica Cuando anhelamos un sueño y con pasión nos esforzamos para alcanzarlo, el mundo estará con nosotros para hacerlo realidad Equipo Santander Cabal Marco Normativo Ley

DIAN Bucaramanga Factura Electrónica Cuando anhelamos un sueño y con pasión nos esforzamos para alcanzarlo, el mundo estará con nosotros para hacerlo realidad Equipo Santander Cabal Marco Normativo Ley

PREPARE SU EMPRESA PARA SER FACTURADOR ELECTRÓNICO

PREPARE SU EMPRESA PARA SER FACTURADOR ELECTRÓNICO AGENDA 1. Novedades normativas de la factura electrónica a. Decreto 2242 de 2015 b. Resolución 019 y 055 de 2016 c. Decreto 1349 de 2016 d. Reforma tributaria

PREPARE SU EMPRESA PARA SER FACTURADOR ELECTRÓNICO AGENDA 1. Novedades normativas de la factura electrónica a. Decreto 2242 de 2015 b. Resolución 019 y 055 de 2016 c. Decreto 1349 de 2016 d. Reforma tributaria

RESOLUCIÓN NÚMERO

RESOLUCIÓN NÚMERO 000072 (28 DIC 2017) Por la cual se seleccionan unos contribuyentes para facturar electrónicamente. LA DIRECTORA DE GESTIÓN ORGANIZACIONAL ENCARGADA DE LAS FUNCIONES DEL DIRECTOR GENERAL

RESOLUCIÓN NÚMERO 000072 (28 DIC 2017) Por la cual se seleccionan unos contribuyentes para facturar electrónicamente. LA DIRECTORA DE GESTIÓN ORGANIZACIONAL ENCARGADA DE LAS FUNCIONES DEL DIRECTOR GENERAL

Preguntas frecuentes Mayo 13 de 2016

Tema: Funcionalidad de habilitación Preguntas frecuentes Mayo 13 de 2016 Pregunta: La DIAN pondrá a disposición un servicio web de pruebas (Test Web Service)? Si la respuesta es positiva, a partir de cuándo

Tema: Funcionalidad de habilitación Preguntas frecuentes Mayo 13 de 2016 Pregunta: La DIAN pondrá a disposición un servicio web de pruebas (Test Web Service)? Si la respuesta es positiva, a partir de cuándo

Nuevo modelo de factura electrónica

Nuevo modelo de factura electrónica CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL Julio de 2016 Que es la factura electrónica? 1. Documento

Nuevo modelo de factura electrónica CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL Julio de 2016 Que es la factura electrónica? 1. Documento

DECRETO 1929 DE (mayo 29) por el cual se reglamenta el artículo del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

por el cual se reglamenta el artículo del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,") DECRETO 1929 DE 2007 (mayo 29) por el cual se reglamenta el artículo 616-1 del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en uso de sus facultades legales, especialmente las conferidas

DECRETO 1929 DE 2007 (mayo 29) por el cual se reglamenta el artículo 616-1 del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en uso de sus facultades legales, especialmente las conferidas

RESOLUCION DE 24 DE FEBRERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCION 000019 DE 24 DE FEBRERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242

RESOLUCION 000019 DE 24 DE FEBRERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

RESOLUCIÓN NÚMERO DE

RESOLUCIÓN NÚMERO 000010 DE 2018 (febrero 6) por la cual se seleccionan unos contribuyentes para facturar electrónicamente. El Director General de la Unidad Administrativa Especial Dirección de Impuestos

RESOLUCIÓN NÚMERO 000010 DE 2018 (febrero 6) por la cual se seleccionan unos contribuyentes para facturar electrónicamente. El Director General de la Unidad Administrativa Especial Dirección de Impuestos

DECRETO MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. Por el cual se reglamenta el artículo del Estatuto Tributario

DECRETO 1929 29-05- 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamenta el artículo 616-1 del Estatuto Tributario EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA En uso de sus facultades

DECRETO 1929 29-05- 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamenta el artículo 616-1 del Estatuto Tributario EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA En uso de sus facultades

Socio Estratégico para su empresa

Socio Estratégico para su empresa Expertos en Facturación Electrónica. 2016 Compañía con experiencia Internacional QUIENES SOMOS VisualSoft Colombia S.A.S una compañía dedicada al desarrollo de software

Socio Estratégico para su empresa Expertos en Facturación Electrónica. 2016 Compañía con experiencia Internacional QUIENES SOMOS VisualSoft Colombia S.A.S una compañía dedicada al desarrollo de software

IMPULSO Y MASIFICACIÓN DE LA FACTURA ELECTRÓNICA EN COLOMBIA GUIA DE PREGUNTAS FRECUENTES

IMPULSO Y MASIFICACIÓN DE LA FACTURA ELECTRÓNICA EN COLOMBIA GUIA DE PREGUNTAS FRECUENTES Tema: Marco normativo que regula la facturación electrónica en Colombia Pregunta: Cuáles son las normas existentes

IMPULSO Y MASIFICACIÓN DE LA FACTURA ELECTRÓNICA EN COLOMBIA GUIA DE PREGUNTAS FRECUENTES Tema: Marco normativo que regula la facturación electrónica en Colombia Pregunta: Cuáles son las normas existentes

RESOLUCIÓN No (24 FEB 2016)

") RESOLUCIÓN No. 000019 (24 FEB 2016) Mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242 de 2015, se señalan los procedimientos que deben agotar

RESOLUCIÓN No. 000019 (24 FEB 2016) Mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242 de 2015, se señalan los procedimientos que deben agotar

GENERALIDADES DE LA FACTURA ELECTRÓNICA

GENERALIDADES DE LA FACTURA ELECTRÓNICA POLÍTICA CERO PAPEL VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación RESPONSABILIDAD AMBIENTAL Cero Papel Planeta Verde CUMPLIMIENTO

GENERALIDADES DE LA FACTURA ELECTRÓNICA POLÍTICA CERO PAPEL VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación RESPONSABILIDAD AMBIENTAL Cero Papel Planeta Verde CUMPLIMIENTO

DIRECTRICES PARA EL REGISTRO Y CONTROL DE FACTURAS DE PROVEEDORES FINA_DOCI_002

FACTURAS DE PROVEEDORES FINA_DOCI_002 HISTORIAL DE CAMBIOS REVISIÓN FECHA DESCRIPCIÓN 01 25/07/2007 Emisión Inicial 02 31/01/2010 Actualización 03 04/02/2014 Actualización del documento ELABORÓ REVISÓ

FACTURAS DE PROVEEDORES FINA_DOCI_002 HISTORIAL DE CAMBIOS REVISIÓN FECHA DESCRIPCIÓN 01 25/07/2007 Emisión Inicial 02 31/01/2010 Actualización 03 04/02/2014 Actualización del documento ELABORÓ REVISÓ

Unidades Administrativas Especiales

Edición 49.797 DIARIO OFICIAL 157 Unidades Administrativas Especiales Dirección de Impuestos y Aduanas Nacionales Resoluciones RESOLUCIÓN NÚMERO 000019 DE 2016 (febrero 24) mediante la cual se prescribe

Edición 49.797 DIARIO OFICIAL 157 Unidades Administrativas Especiales Dirección de Impuestos y Aduanas Nacionales Resoluciones RESOLUCIÓN NÚMERO 000019 DE 2016 (febrero 24) mediante la cual se prescribe

NOVEDADES MASIFICACIÓN DE LA FACTURACIÓN ELECTRÓNICA

NOVEDADES MASIFICACIÓN DE LA FACTURACIÓN ELECTRÓNICA Presentamos, a continuación, algunos puntos sobre el proceso de implementación de la factura electrónica que consideramos de su interés: SÍNTESIS: 1.

NOVEDADES MASIFICACIÓN DE LA FACTURACIÓN ELECTRÓNICA Presentamos, a continuación, algunos puntos sobre el proceso de implementación de la factura electrónica que consideramos de su interés: SÍNTESIS: 1.

Por el cual se reglamentan las condiciones de expedición e interoperabilidad de la factura electrónica con fines de masificación y control fiscal.

DECRETO 2242 DE 2015 (noviembre 24) Diario Oficial No. 49.706 de 24 de noviembre de 2015 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamentan las condiciones de expedición e interoperabilidad

DECRETO 2242 DE 2015 (noviembre 24) Diario Oficial No. 49.706 de 24 de noviembre de 2015 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamentan las condiciones de expedición e interoperabilidad

Facturación Electrónica. Todos os Direitos Reservados Valores Corporativos Softtek S.A. de C.V Restringida.

Facturación Electrónica Todos os Direitos Reservados Valores Corporativos Softtek S.A. de C.V. 2016. Restringida. AGENDA Parte I Antecedentes Qué es la factura electrónica? Beneficios Plan Piloto Cronograma

Facturación Electrónica Todos os Direitos Reservados Valores Corporativos Softtek S.A. de C.V. 2016. Restringida. AGENDA Parte I Antecedentes Qué es la factura electrónica? Beneficios Plan Piloto Cronograma

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria. SUNAT Noviembre 2017

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

Que es la Facturación Electrónica?

Que es la Facturación Electrónica? Factura electrónica: Comprobante electrónico que respalda la venta de bienes y la prestación de servicios, el cual debe de ser generado, expresado y transmitido en formato

Que es la Facturación Electrónica? Factura electrónica: Comprobante electrónico que respalda la venta de bienes y la prestación de servicios, el cual debe de ser generado, expresado y transmitido en formato

Consideraciones fiscales en torno a facturar electrónicamente

Consideraciones fiscales en torno a facturar electrónicamente C.P.C. Raúl Tagle Cázares Ernst & Young raul.tagle@mx.ey.com www.ey.com/mx 25 de Febrero 2010 1 Agenda Esquemas vigentes de comprobación fiscal

Consideraciones fiscales en torno a facturar electrónicamente C.P.C. Raúl Tagle Cázares Ernst & Young raul.tagle@mx.ey.com www.ey.com/mx 25 de Febrero 2010 1 Agenda Esquemas vigentes de comprobación fiscal

Facturación electrónica

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

ACUSE DE RECIBO correspondiente acuse de recibo por sus propios medios y en los términos allí recibo? establecidos.

PREGUNTAS RESPUESTAS TEMA De conformidad con lo establecido en el artículo 11 del Decreto 2242 de 2015, El articulo 11. Acuse de recibo aplica solo a quienes reciban facturas en XML, quienes reciban la

PREGUNTAS RESPUESTAS TEMA De conformidad con lo establecido en el artículo 11 del Decreto 2242 de 2015, El articulo 11. Acuse de recibo aplica solo a quienes reciban facturas en XML, quienes reciban la

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

NUEVO SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

NUEVO SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN BENEFICIOS FACTURACIÓN EN LÍNEA Descongestión de los puntos de contacto de contacto (Citas más rápidas) NUEVO SERVICIO DE NUMERACIÓN DE FACTURACIÓN

NUEVO SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN BENEFICIOS FACTURACIÓN EN LÍNEA Descongestión de los puntos de contacto de contacto (Citas más rápidas) NUEVO SERVICIO DE NUMERACIÓN DE FACTURACIÓN

Sistema de facturación electrónica en SAP. Febrero 22 de 2017 Carlos Marin- Socio Director IT-NOVA S.A.S

Sistema de facturación electrónica en SAP Febrero 22 de 2017 Carlos Marin- Socio Director IT-NOVA S.A.S Agenda Quiénes somos Facturación Electrónica en Colombia Opciones para adoptar la facturación electrónica

Sistema de facturación electrónica en SAP Febrero 22 de 2017 Carlos Marin- Socio Director IT-NOVA S.A.S Agenda Quiénes somos Facturación Electrónica en Colombia Opciones para adoptar la facturación electrónica

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

Presentación Solución para Facturación Electrónica

Presentación Solución para Facturación Electrónica Noviembre 10 de 2016 Carlos Marin - Socio Director John Ferro Socio Director Aviso de confidencialidad La información contenida en este documento es propiedad

Presentación Solución para Facturación Electrónica Noviembre 10 de 2016 Carlos Marin - Socio Director John Ferro Socio Director Aviso de confidencialidad La información contenida en este documento es propiedad

INSTRUCTIVO PARA EL REGISTRO Y CONTROL DE FACTURAS CLIENTES

HISTORIAL DE CAMBIOS Versión Fecha Descripción 01 Julio 25 de 2007 Emisión Inicial 02 Enero 31 de 2.010 Actualización 03 Diciembre 15 de 2014 Actualización ELABORÓ REVISÓ APROBÓ Dirección Financiera Vicepresidente

HISTORIAL DE CAMBIOS Versión Fecha Descripción 01 Julio 25 de 2007 Emisión Inicial 02 Enero 31 de 2.010 Actualización 03 Diciembre 15 de 2014 Actualización ELABORÓ REVISÓ APROBÓ Dirección Financiera Vicepresidente

EDUARDO RINCON HERRERA

EDUARDO RINCON HERRERA Optó al título de Doctor de Derecho y Ciencias Políticas y Sociales. Adicionalmente desarrolló estudios de Derecho Público y Económico, en la Universidad de los Andes, y Administración

EDUARDO RINCON HERRERA Optó al título de Doctor de Derecho y Ciencias Políticas y Sociales. Adicionalmente desarrolló estudios de Derecho Público y Económico, en la Universidad de los Andes, y Administración

D I A R I O O F I C I A L N D E Dirección de Impuestos y Aduanas Nacionales

D I A R I O O F I C I A L N 4 9 9 3 5 D E 2 0 1 6 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000055 DE 2016 (Julio 14) Por la cual se adoptan sistemas técnicos de control de facturación,

D I A R I O O F I C I A L N 4 9 9 3 5 D E 2 0 1 6 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000055 DE 2016 (Julio 14) Por la cual se adoptan sistemas técnicos de control de facturación,

CÓMO PREPARARSE PARA UN MERCADO CON UBL & XADES?

CÓMO PREPARARSE PARA UN MERCADO CON UBL & XADES? Tecnologías habilitadoras de las competencias mercantiles en e-commerce & e-business Elton Á. Gómez B. e-mail: info@eltong.co Bogotá DC, febrero de 2016

CÓMO PREPARARSE PARA UN MERCADO CON UBL & XADES? Tecnologías habilitadoras de las competencias mercantiles en e-commerce & e-business Elton Á. Gómez B. e-mail: info@eltong.co Bogotá DC, febrero de 2016

REQUISITOS CUENTA DE FACTURA

REQUISITOS CUENTA DE FACTURA Numero de Factura Resolución Facturacion de la Dian Fecha Nombre del impresor de la factura - Categoria Tributaria - Código CIIU - Tarifa Ica Detallar el bien vendido o servicio

REQUISITOS CUENTA DE FACTURA Numero de Factura Resolución Facturacion de la Dian Fecha Nombre del impresor de la factura - Categoria Tributaria - Código CIIU - Tarifa Ica Detallar el bien vendido o servicio

Resolución 0019 de febrero de 2016

Resolución 0019 de febrero de 2016 Contenido Introducción... 3 Alcance... 3 Objetivo... 3 Lineamientos Técnicos... 3 Circulación de documentos de Facturación Electrónica... 4 Documentos XML Requeridos

Resolución 0019 de febrero de 2016 Contenido Introducción... 3 Alcance... 3 Objetivo... 3 Lineamientos Técnicos... 3 Circulación de documentos de Facturación Electrónica... 4 Documentos XML Requeridos

COMPROBANTES DE VENTA Y RETENCIÓN

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

Despacho Alva y Cía. S.C.

ACTUALIZACIÓN DE LA FACTURA ELECTRÓNICA (VERSIÓN 3.3) Durante 2016 se inició un proceso de modernización de la factura que ha sido acompañado de un intenso, abierto y cercano diálogo con empresarios, contadores

ACTUALIZACIÓN DE LA FACTURA ELECTRÓNICA (VERSIÓN 3.3) Durante 2016 se inició un proceso de modernización de la factura que ha sido acompañado de un intenso, abierto y cercano diálogo con empresarios, contadores

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

QUÉ ES EL PORTAL SRI Y YO EN LÍNEA?

SRI Y YO EN LÍNEA QUÉ ES EL PORTAL SRI Y YO EN LÍNEA? Es Es una una aplicación web web dirigida a micro, micro, pequeños y medianos negocios de de personas naturales no no obligadas a llevar llevar contabilidad

SRI Y YO EN LÍNEA QUÉ ES EL PORTAL SRI Y YO EN LÍNEA? Es Es una una aplicación web web dirigida a micro, micro, pequeños y medianos negocios de de personas naturales no no obligadas a llevar llevar contabilidad

Facturación Electrónica. Consecuencias Prácticas

Facturación Electrónica Consecuencias Prácticas Resolución Vigente DGT-R-48-2016 Del 7 de octubre de 2016, publicada en La Gaceta Nº 198 del 14 de octubre del 2016, regula el uso de comprobantes electrónicos.

Facturación Electrónica Consecuencias Prácticas Resolución Vigente DGT-R-48-2016 Del 7 de octubre de 2016, publicada en La Gaceta Nº 198 del 14 de octubre del 2016, regula el uso de comprobantes electrónicos.

FACTURACIÓN ELECTRÓNICA EN SAP Septiembre 7 de 2017

FACTURACIÓN ELECTRÓNICA EN SAP Septiembre 7 de 2017 Aviso de confidencialidad La información contenida en este documento es propiedad intelectual de IT-NOVA S.A.S. Este documento contiene información confidencial

FACTURACIÓN ELECTRÓNICA EN SAP Septiembre 7 de 2017 Aviso de confidencialidad La información contenida en este documento es propiedad intelectual de IT-NOVA S.A.S. Este documento contiene información confidencial

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES RESOLUCIÓN DEL 30 DE DICIEMBRE DE 2009

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES RESOLUCIÓN 014199 DEL 30 DE DICIEMBRE DE 2009 Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES RESOLUCIÓN 014199 DEL 30 DE DICIEMBRE DE 2009 Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras

Qué es un comprobante electrónico?

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

DEPARTAMENTO DE IMPUESTOS Y ADUANAS NACIONALES

DEPARTAMENTO DE IMPUESTOS Y ADUANAS NACIONALES RESOLUCIÓN 14199 (30 de Diciembre de 2009) Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras

DEPARTAMENTO DE IMPUESTOS Y ADUANAS NACIONALES RESOLUCIÓN 14199 (30 de Diciembre de 2009) Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras

Concepto Tributario No Julio 13 de 2004

Concepto Tributario No 042364 Julio 13 de 2004 De conformidad con el artículo 11 del Decreto 1265 de 1999, esta Oficina es competente para absolver en sentido general las consultas escritas que se formulen

Concepto Tributario No 042364 Julio 13 de 2004 De conformidad con el artículo 11 del Decreto 1265 de 1999, esta Oficina es competente para absolver en sentido general las consultas escritas que se formulen

Documentos equivalentes a la factura: son documentos equivalentes la factura:

Actividad 1. Leer el texto y en Excel hacer los formatos y llenarlos como el ejemplo, pero con datos actualizados a la fecha. Facturas de ventas Concepto: la factura de venta es un documento que debe expedir

Actividad 1. Leer el texto y en Excel hacer los formatos y llenarlos como el ejemplo, pero con datos actualizados a la fecha. Facturas de ventas Concepto: la factura de venta es un documento que debe expedir

RESOLUCIÓN NÚMERO ( DIC )

") RESOLUCIÓN NÚMERO 16114 ( DIC. 28 2007 ) Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias correspondientes al año 2008 y

RESOLUCIÓN NÚMERO 16114 ( DIC. 28 2007 ) Por la cual se prescriben los formularios y formatos para el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias correspondientes al año 2008 y

RESOLUCIÓN DE (Diciembre 9)

") RESOLUCIÓN 12761 DE 2011 (Diciembre 9) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar

RESOLUCIÓN 12761 DE 2011 (Diciembre 9) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar

Nuevo Modelo de Factura Electrónica en Colombia (FE)

") Nuevo Modelo de Factura Electrónica en Colombia (FE) OBJETIVO DE LA CONFERENCIA Presentar el nuevo modelo conceptual que ha propuesto la DIAN para masificar la factura electrónica en Colombia. QUÉ ES LA

Nuevo Modelo de Factura Electrónica en Colombia (FE) OBJETIVO DE LA CONFERENCIA Presentar el nuevo modelo conceptual que ha propuesto la DIAN para masificar la factura electrónica en Colombia. QUÉ ES LA

FACTURA ELECTRONICA Preguntas frecuentes Fecha de Corte: 3 de junio de 2016

FACTURA ELECTRONICA Preguntas frecuentes Fecha de Corte: 3 de junio de 2016 No. Pregunta Respuesta 1 Que la DIAN garantice la autorización de los proveedores tecnológicos, las empresas como OFE, si asumen

FACTURA ELECTRONICA Preguntas frecuentes Fecha de Corte: 3 de junio de 2016 No. Pregunta Respuesta 1 Que la DIAN garantice la autorización de los proveedores tecnológicos, las empresas como OFE, si asumen

Facturación electrónica Modelo Peruano

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Ministerio de Salud y Protección Social

D I A R I O O F I C I A L N 4 9 6 3 2 D E 2 0 1 5 Ministerio de Salud y Protección Social RESOLUCIÓN NÚMERO 00003503 DE 2015 (septiembre 11) por la cual se establecen los porcentajes y las condiciones

D I A R I O O F I C I A L N 4 9 6 3 2 D E 2 0 1 5 Ministerio de Salud y Protección Social RESOLUCIÓN NÚMERO 00003503 DE 2015 (septiembre 11) por la cual se establecen los porcentajes y las condiciones

INSTRUCTIVO GENERAL PARA LA EMISIÓN DE DOCUMENTOS TRIBUTARIOS A DUOC

INSTRUCTIVO GENERAL PARA LA EMISIÓN DE DOCUMENTOS TRIBUTARIOS A DUOC Objetivos El siguiente instructivo tiene como propósitos: Entregar a los proveedores de bienes y servicios Duoc, los datos y requisitos

INSTRUCTIVO GENERAL PARA LA EMISIÓN DE DOCUMENTOS TRIBUTARIOS A DUOC Objetivos El siguiente instructivo tiene como propósitos: Entregar a los proveedores de bienes y servicios Duoc, los datos y requisitos

Reflexiones de los avances en la implementación de la factura electrónica en Colombia

Reflexiones de los avances en la implementación de la factura electrónica en Colombia Dirigido a: Luis Hernán Pedraza Calderón Presentado por: Nancy Liliana Rincón Carrillo TRABAJO DE GRADO Fundación Universitaria

Reflexiones de los avances en la implementación de la factura electrónica en Colombia Dirigido a: Luis Hernán Pedraza Calderón Presentado por: Nancy Liliana Rincón Carrillo TRABAJO DE GRADO Fundación Universitaria

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

Facturación electrónica y sus consecuencias prácticas

Facturación electrónica y sus consecuencias prácticas Moore Stephens International Limited José Antonio Saborío Carrillo www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Artículo 2 Ley de Lucha contra

Facturación electrónica y sus consecuencias prácticas Moore Stephens International Limited José Antonio Saborío Carrillo www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Artículo 2 Ley de Lucha contra

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

RESOLUCIÓN DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

Impulso y masificación de la Factura Electrónica (FE)

") Impulso y masificación de la Factura Electrónica (FE) QUE ES LA FACTURA ELECTRÓNICA 1. Documento que soporta transacciones de venta de bienes y/o servicios. 2. Operativamente tiene lugar a través de sistemas

Impulso y masificación de la Factura Electrónica (FE) QUE ES LA FACTURA ELECTRÓNICA 1. Documento que soporta transacciones de venta de bienes y/o servicios. 2. Operativamente tiene lugar a través de sistemas

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente?

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Microsip de México S.A de C.V. Tierra Fría No Altos Col. Tierra Nueva, Azcapotzalco, México D.F. Tel/Fax

FACTURA ELECTRONICA Antecedentes Por decreto publicado el lunes 7 de diciembre de 2009 en el Diario Oficial de la Federación, todas las personas físicas y morales que realizan operaciones mayores a 2 mil

FACTURA ELECTRONICA Antecedentes Por decreto publicado el lunes 7 de diciembre de 2009 en el Diario Oficial de la Federación, todas las personas físicas y morales que realizan operaciones mayores a 2 mil

APERTURA DE TERCEROS

APERTURA DE TERCEROS Qué son los terceros? Los terceros son todos aquellos con los cuales la empresa registra transacciones comerciales y otro tipo de operaciones como las realizadas con fondos de salud,

APERTURA DE TERCEROS Qué son los terceros? Los terceros son todos aquellos con los cuales la empresa registra transacciones comerciales y otro tipo de operaciones como las realizadas con fondos de salud,

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C.

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C. LA FACTURA ELECTRÓNICA COMO Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre 2010 Antecedentes: Declaraciones por medios electrónicos.

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C. LA FACTURA ELECTRÓNICA COMO Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre 2010 Antecedentes: Declaraciones por medios electrónicos.

GUÍA SOBRE EL REGISTRO DE ACEPTACIÓN O RECLAMO DE UN DTE 2.0

GUÍA SOBRE EL REGISTRO DE ACEPTACIÓN O RECLAMO DE UN DTE 2.0 Contenido 1- Introducción... 2 2- Accesos... 3 3- Autenticación... 5 4- Consulta para el Vendedor o Emisor del documento... 6 5- Acciones para

GUÍA SOBRE EL REGISTRO DE ACEPTACIÓN O RECLAMO DE UN DTE 2.0 Contenido 1- Introducción... 2 2- Accesos... 3 3- Autenticación... 5 4- Consulta para el Vendedor o Emisor del documento... 6 5- Acciones para

Resolución

Resolución 12761 09-12-2011 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar los

Resolución 12761 09-12-2011 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar los

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: INFORMACION EN MEDIOS MAGNETICOS SUB TEMA: INFORMACION MEDIOS MAGNETICOS NACIONALES AÑO GRAVABLE

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: INFORMACION EN MEDIOS MAGNETICOS SUB TEMA: INFORMACION MEDIOS MAGNETICOS NACIONALES AÑO GRAVABLE

certicámara. Validez y seguridad jurídica electrónica

certicámara. Validez y seguridad jurídica electrónica CONTENIDO Qué es CertiFactura? Características Generales Cómo funciona? Beneficios Principales usos y aplicaciones Puntos Integración Clientes Es una

certicámara. Validez y seguridad jurídica electrónica CONTENIDO Qué es CertiFactura? Características Generales Cómo funciona? Beneficios Principales usos y aplicaciones Puntos Integración Clientes Es una

GUÍA DE INSTALACIÓN CREDENCIALES PARA FACTURA ELECTRÓNICA

GUÍA DE INSTALACIÓN CREDENCIALES PARA FACTURA ELECTRÓNICA Documento explicativo de cómo obtener las credenciales de Tributación para aplicarlo al sistema de www.factoacr.com 1 Definiciones: Contribuyente:

GUÍA DE INSTALACIÓN CREDENCIALES PARA FACTURA ELECTRÓNICA Documento explicativo de cómo obtener las credenciales de Tributación para aplicarlo al sistema de www.factoacr.com 1 Definiciones: Contribuyente:

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. COMPROBANTES FISCALES... 4 3.1 Solicitud de comprobantes... 6 3.2 detalle de imprenta...

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. COMPROBANTES FISCALES... 4 3.1 Solicitud de comprobantes... 6 3.2 detalle de imprenta...

DEFINICIONES GENERALIDADES

Objetivo: Establecer el procedimiento, los requsitos de verificación, documentación y plazos de entrega para la presentación consolidada del IVA a la DIAN Responsable: Coordinador del Grupo de Contabilidad

Objetivo: Establecer el procedimiento, los requsitos de verificación, documentación y plazos de entrega para la presentación consolidada del IVA a la DIAN Responsable: Coordinador del Grupo de Contabilidad

EN CUATRO MESES DIAN EMITIÓ MÁS DE 164 MIL MECANISMOS DE FIRMA DIGITAL

EN CUATRO MESES DIAN EMITIÓ MÁS DE 164 MIL MECANISMOS DE FIRMA DIGITAL Entre enero y abril de 2012 la Dirección de Impuestos y Aduanas Nacionales - DIAN, emitió 164.549 mecanismos de firma digital, con

EN CUATRO MESES DIAN EMITIÓ MÁS DE 164 MIL MECANISMOS DE FIRMA DIGITAL Entre enero y abril de 2012 la Dirección de Impuestos y Aduanas Nacionales - DIAN, emitió 164.549 mecanismos de firma digital, con

REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN

VICEGERENCIA DE SISTEMAS DE INFORMACIÓN ECONÓMICO-FINANCIERA SERVICIO DE COORDINACIÓN Y APOYO AL ÁREA ECONÓMICA REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Real Decreto 1619/2012 de

VICEGERENCIA DE SISTEMAS DE INFORMACIÓN ECONÓMICO-FINANCIERA SERVICIO DE COORDINACIÓN Y APOYO AL ÁREA ECONÓMICA REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Real Decreto 1619/2012 de

Ref: Radicados del 01/09/2016 y del 26/09/2016

CONCEPTO 29622 DEL 31 DE OCTUBRE DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor CRISTIAN DAVID RODRIGUEZ ESCOBAR Consultor Grupo de Logística Carga Ministerio de Transporte AV.

CONCEPTO 29622 DEL 31 DE OCTUBRE DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor CRISTIAN DAVID RODRIGUEZ ESCOBAR Consultor Grupo de Logística Carga Ministerio de Transporte AV.

MANUAL DE FACTURACIÓN ELECTRÓNICA

MANUAL DE FACTURACIÓN ELECTRÓNICA INDICE 1. INTRODUCCIÓN. 2. ALCANCE. 3. PROCEDIMIENTO DE EMISIÓN DE DOCUMENTOS ELECTRÓNICOS TRIBUTARIOS. a) OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA

MANUAL DE FACTURACIÓN ELECTRÓNICA INDICE 1. INTRODUCCIÓN. 2. ALCANCE. 3. PROCEDIMIENTO DE EMISIÓN DE DOCUMENTOS ELECTRÓNICOS TRIBUTARIOS. a) OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA

I. Introducción. II. BORRADOR MODELO FACTURA ELECTRÓNICA. Descripción del Sistema.

BORRADOR MODELO FACTURA ELECTRÓNICA. I. Introducción. La importancia de implementar un sistema que permita operar con factura electrónica nace de la innegable necesidad de otorgar validez legal al ejemplar

BORRADOR MODELO FACTURA ELECTRÓNICA. I. Introducción. La importancia de implementar un sistema que permita operar con factura electrónica nace de la innegable necesidad de otorgar validez legal al ejemplar

Los comprobantes que podrán emitirse a partir del 1 de enero de 2011 conforme las disposiciones fiscales son:

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

1. OBJETIVO Determinar el procedimiento a seguir para la declaración de los diferentes impuestos que METROLÍNEA S.A. está obligada a presentar.

1. OBJETIVO Determinar el procedimiento a seguir para la declaración de los diferentes impuestos que METROLÍNEA S.A. está obligada a presentar. 2. ALCANCE Este procedimiento inicia con la necesidad de

1. OBJETIVO Determinar el procedimiento a seguir para la declaración de los diferentes impuestos que METROLÍNEA S.A. está obligada a presentar. 2. ALCANCE Este procedimiento inicia con la necesidad de

FACTURA ELECTRÓNICA. Víctor Almonacid Lamelas Director del observatorio de administración electrónica

FACTURA ELECTRÓNICA Víctor Almonacid Lamelas Director del observatorio de administración electrónica Laura Almonacid Lamelas Interventora General del Ayuntamiento de Viladecans ÍNDICE 1. DEFINICIONES 2.

FACTURA ELECTRÓNICA Víctor Almonacid Lamelas Director del observatorio de administración electrónica Laura Almonacid Lamelas Interventora General del Ayuntamiento de Viladecans ÍNDICE 1. DEFINICIONES 2.

Proceso de Rendición de Cuentas y Liquidación de Convenios de Apoyo

Proceso de Rendición de Cuentas y Liquidación de Convenios de Apoyo Una vez ejecutados los contratos de convenio de apoyo firmados con el INDER Alcaldía de Medellín, se debe llevar a cabo la respectiva

Proceso de Rendición de Cuentas y Liquidación de Convenios de Apoyo Una vez ejecutados los contratos de convenio de apoyo firmados con el INDER Alcaldía de Medellín, se debe llevar a cabo la respectiva

(GACETA OFICIAL Nº DEL 22 DE OCTUBRE DE 2008)

") PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

DEFINICIÓN DE DOCUMENTOS (Tipo F Factura de venta)

") DEFINICIÓN DE S (Tipo F Factura de venta) Cuál es la ruta para definir documentos? Para ingresar a parametrizar documentos es posible hacer uso del buscador de menú con el icono o ingresar por la ruta:

DEFINICIÓN DE S (Tipo F Factura de venta) Cuál es la ruta para definir documentos? Para ingresar a parametrizar documentos es posible hacer uso del buscador de menú con el icono o ingresar por la ruta:

Se emiten resoluciones por parte del Servicio de Rentas Internas

Novedad Legal N 97 Se emiten resoluciones por parte del Servicio de Rentas Internas En el Suplemento del Registro Oficial No. 123 de noviembre 20 del 2017, el Servicio de Rentas Internas publicó las siguientes

Novedad Legal N 97 Se emiten resoluciones por parte del Servicio de Rentas Internas En el Suplemento del Registro Oficial No. 123 de noviembre 20 del 2017, el Servicio de Rentas Internas publicó las siguientes

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN NÚMERO DE 2011 (noviembre 29)

") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 012383 DE 2011 (noviembre 29) por la cual se regula la inscripción y actualización del Registro Único Tributario (RUT), a través de las Cámaras

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 012383 DE 2011 (noviembre 29) por la cual se regula la inscripción y actualización del Registro Único Tributario (RUT), a través de las Cámaras

LA FIRMA ELECTRÓNICA ASPECTOS LEGALES

LA FIRMA ELECTRÓNICA ASPECTOS LEGALES INTRODUCCIÓN Situación reciente de nuestro entorno: Grandes empresas con gran uso de las TIC s en su día a día. Autónomos y pequeñas empresas que usan en la medida

LA FIRMA ELECTRÓNICA ASPECTOS LEGALES INTRODUCCIÓN Situación reciente de nuestro entorno: Grandes empresas con gran uso de las TIC s en su día a día. Autónomos y pequeñas empresas que usan en la medida

MODIFICACIONES A LA RND NO NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº

MODIFICACIONES A LA RND NO. 10.0016.07 NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº 10.0019.10 VISTOS Y CONSIDERANDO: La Paz, septiembre 7 de 2010 Que mediante Resolución Normativa

MODIFICACIONES A LA RND NO. 10.0016.07 NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº 10.0019.10 VISTOS Y CONSIDERANDO: La Paz, septiembre 7 de 2010 Que mediante Resolución Normativa

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

GUÍA SOBRE EL REGISTRO DE ACEPTACIÓN O RECLAMO DE UN DTE

GUÍA SOBRE EL REGISTRO DE ACEPTACIÓN O RECLAMO DE UN DTE Contenido 1- Introducción... 2 2- Accesos... 3 3- Autenticación... 7 4- Consulta para el Vendedor o Emisor del documento... 8 5- Acciones para el

GUÍA SOBRE EL REGISTRO DE ACEPTACIÓN O RECLAMO DE UN DTE Contenido 1- Introducción... 2 2- Accesos... 3 3- Autenticación... 7 4- Consulta para el Vendedor o Emisor del documento... 8 5- Acciones para el

Jurídico Nacional 626

CONTENIDO Legislación y Normatividad de interés La Dirección de Impuestos y Aduanas Nacionales seleccionó los contribuyentes obligados a facturar electrónicamente. Resolución 0072 de 2017. Dirección de

CONTENIDO Legislación y Normatividad de interés La Dirección de Impuestos y Aduanas Nacionales seleccionó los contribuyentes obligados a facturar electrónicamente. Resolución 0072 de 2017. Dirección de