Boletín - lunes, 24 de abril de COMUNIDAD AUTÓNOMA DE LA RIOJA Presupuestos y Medidas fiscales y administrativas

|

|

|

- Laura Caballero Lucero

- hace 5 años

- Vistas:

Transcripción

1 BOE de 22/04/2017 COMUNIDAD AUTÓNOMA DE LA RIOJA Presupuestos y Medidas fiscales y administrativas BOE de 24/04/2017 COMUNIDAD AUTÓNOMA DE ARAGÓN - Tributos Ley 2/2017, de 30 de marzo, de medidas urgentes en materia tributaria PAG 2 PAG 4 Monográfico: Integración y compensación de rentas PAG 5 Consulta de la DGT de interés IP. Entidad holding de titularidad de un matrimonio, en la que más del 50% del activo está constituido por participaciones en otras entidades. Se pregunta si procede la exención en el Impuesto sobre el Patrimonio. IP. Determinación de la principal fuente de renta de los dividendos percibidos en entidades exentas. PAG 8 PAG 9 Actualitat de la Agència Tributària de Catalunya S amplia la possibilitat de fer presentacions telemàtiques en nom de terceres persones Resolució 1/2017, sobre la determinació de la base imposable de l impost sobre l emissió de gasos i partícules a l atmosfera produïda per la industria PAG 10 PAG 11 1

2 Boletín Oficial del Estado del 22/04/2017 COMUNIDAD AUTÓNOMA DE LA RIOJA Presupuestos Ley 2/2017, de 31 de marzo, de Presupuestos Generales de la Comunidad Autónoma de La Rioja para el año Medidas fiscales y administrativas Ley 3/2017, de 31 de marzo, de Medidas Fiscales y Administrativas para el año Presupuestos y Medidas 2017 de La Rioja Resumen: Modifica: Las medidas de carácter tributario relativas a los tributos cedidos conservan sustancialmente las ya introducidas en años anteriores por el Parlamento de La Rioja en una versión consolidada, de modo que toda la normativa a aplicar en el ejercicio 2016 se encuentre compilada en un único texto, facilitando su aplicación por los interesados y garantizando la seguridad jurídica. IRPF: Tarifa: La medida consiste principalmente en la modificación de la escala autonómica del impuesto para su adaptación parcial a la escala general estatal. De este modo, se introducen nuevos tramos de renta en beneficio de la justicia distributiva, a la vez que se realiza una rebaja impositiva de dos puntos repartidos de forma progresiva en los primeros tramos con elevación en el último, cumpliendo con el objetivo de progresividad y en atención al criterio de capacidad económica en la distribución de la carga tributaria. Vivienda habitual: Asimismo, se realizan una serie de adaptaciones formales a lo largo de los primeros capítulos para aclarar la normativa estatal aplicable en relación con determinadas medidas fiscales ligadas al concepto de inversión en vivienda habitual. Obras de rehabilitación por personas con discapacidad: Nueva deducción autonómica por cantidades invertidas en obras de rehabilitación de vivienda habitual por personas con discapacidad. ISD: Sucesiones Grupo I y II: En las adquisiciones mortis causa por sujetos pasivos incluidos en los grupos I y II se aplicará una deducción del 99% de la cuota que resulte después de aplicar las deducciones estatales y autonómicas que, en su caso, resulten procedentes, si la base liquidable es inferior o igual a euros. 2

3 La deducción será del 98 % para las bases liquidables que superen los euros Donaciones: En cuanto al donatario, deberá mantener lo adquirido y tener derecho a la exención en el impuesto sobre el patrimonio durante los cinco años siguientes a la fecha de la escritura pública de donación, salvo que falleciera dentro de este plazo. Asimismo, el donatario no podrá realizar, en el mismo plazo de cinco años, actos de disposición y operaciones societarias que, directa o indirectamente, puedan dar lugar a una minoración sustancial del valor de la adquisición. AJD: Reducción: La reducción para documentos con la finalidad de promover la política social de vivienda procede ahora con arreglo a una tabla según el valor real. 3

4 Boletín Oficial del Estado del 22/04/2017 COMUNIDAD AUTÓNOMA DE ARAGÓN Tributos Ley 2/2017, de 30 de marzo, de medidas urgentes en materia tributaria. PDF (BOE-A págs KB) Artículo único. Modificación del artículo del texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos cedidos, aprobado por Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón. Se suprime la letra c) del apartado 1 del artículo del texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos cedidos, aprobado por Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón. En consecuencia, las actuales letras d) y e) pasan a denominarse c) y d), respectivamente. Artículo Reducción en la base imponible del impuesto a favor del cónyuge y de los hijos del donante 1. Sin perjuicio de las reducciones de la base imponible previstas en la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, y de cualquier otra aplicable por disposición dictada por la Comunidad Autónoma de Aragón, las donaciones a favor del cónyuge y de los hijos otorgarán al donatario el derecho a la aplicación de una reducción del 100 por 100 de la base imponible del impuesto, conforme al siguiente régimen: Medidas urgentes de Aragón: Se suprime la exigencia para la aplicación de la reducción del 100% en el ISD a favor de cónyuge e hijos que tanto el donante como donatario tengan la residencia en Aragón. Vigencia desde el 4 de abril de 2017 c) Tanto donante como donatario deberán tener su residencia habitual en la Comunidad Autónoma de Aragón. 4

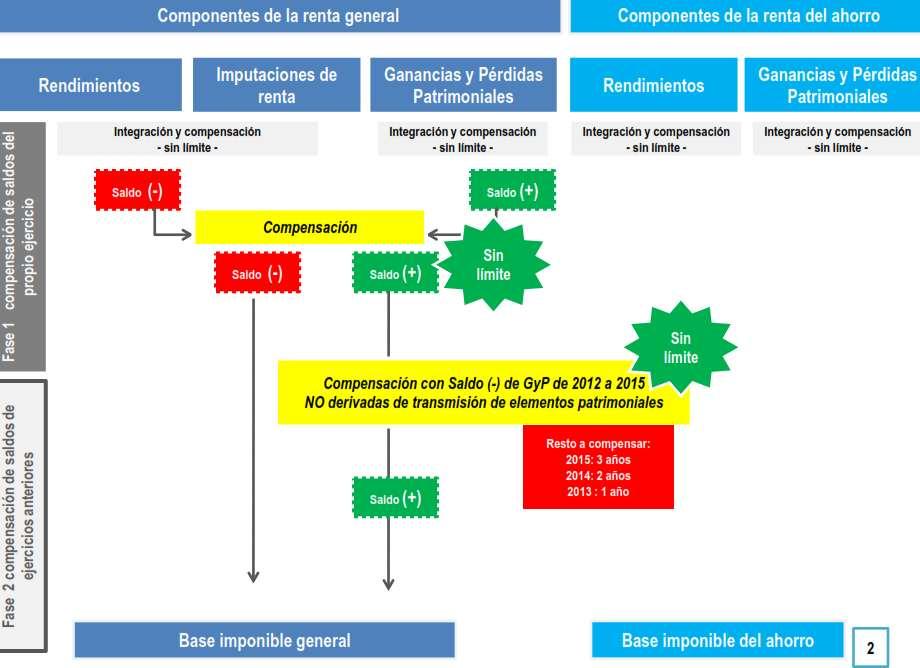

5 Monográficos Integración y compensación de rentas 5

6 6

7 7

8 Consulta de la DGT de interés IP. Entidad holding de titularidad de un matrimonio, en la que más del 50% del activo está constituido por participaciones en otras entidades. Se pregunta si procede la exención en el Impuesto sobre el Patrimonio. Nº de Consulta: V de12/01/2017 Se responde que dado que este Centro Directivo desconoce el peso relativo en el activo de la holding de las participaciones que la misma tiene en cada una de las tres filiales de primer nivel, deberá ser el consultante el que, una vez excluido del cómputo la participación en el capital de las dos entidades que desarrollan actividades económicas (de explotación agrícola, ganadera y forestal y de alquiler de medios de transporte), determine el peso porcentual que representan en el activo de la matriz, a través de la otra filial de primer nivel, las participaciones en entidades de segundo nivel que no desarrollen una actividad económica. De esta forma podrá determinarse si se cumple o no el requisito que establece la letra a), es decir, si en función de la composición de su activo, la matriz tiene como actividad principal la gestión de un patrimonio o, como parece presumible (aunque, se insiste, corresponde al consultante la apreciación de tal circunstancia) desarrolla una actividad económica a efectos de la exención en el impuesto. Consulta sobre exención de participaciones en el IP En este último caso, el alcance objetivo de la exención a que antes nos referíamos, vendrá determinado, según establece el último párrafo del artículo 4.Ocho.Dos, por la proporción que representen, respecto del valor del patrimonio de la entidad, el valor neto de los activos afectos al desarrollo de actividades económicas. 8

9 Consulta de la DGT de interés IP. Determinación de la principal fuente de renta de los dividendos percibidos en entidades exentas. Nº de Consulta: V de 16/01/2017 Exclusión, a efectos de determinar la principal fuente de renta a que se refiere el artículo 4.Ocho.Uno de la Ley del Impuesto sobre el Patrimonio, de los dividendos percibidos por participaciones en entidades exentas conforme al apartado Dos del mismo artículo. Exención en el IP En relación con la cuestión planteada, este Centro Directivo informa lo siguiente: El artículo 4.Ocho. Uno de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, establece la exención en los términos siguientes: Octavo. Uno. Los bienes y derechos de las personas físicas necesarios para el desarrollo de su actividad empresarial o profesional, siempre que ésta se ejerza de forma habitual, personal y directa por el sujeto pasivo y constituya su principal fuente de renta. A efectos del cálculo de la principal fuente de renta, no se computarán ni las remuneraciones de las funciones de dirección que se ejerzan en las entidades a que se refiere el número dos de este apartado, ni cualesquiera otras remuneraciones que traigan su causa de la participación en dichas entidades. También estarán exentos los bienes y derechos comunes a ambos miembros del matrimonio, cuando se utilicen en el desarrollo de la actividad empresarial o profesional de cualquiera de los cónyuges, siempre que se cumplan los requisitos del párrafo anterior. En los términos que emplea dicho precepto al referirse tanto a las remuneraciones por funciones directivas como a las que pudiera percibir por su participación en entidades, no pueden incluirse los dividendos, en cuanto rendimientos del capital, por lo que tales dividendos computarán a efectos de determinar la principal fuente de renta a que se refiere el apartado Uno del artículo y apartado reproducido. 9

10 Actualitat de la Agència Tributària de Catalunya S amplia la possibilitat de fer presentacions telemàtiques en nom de terceres persones 21/04/2017 Des del 10 d abril hi ha la possibilitat de fer presentacions telemàtiques en nom de terceres persones a partir d una declaració responsable. Aquesta possibilitat suposa una doble novetat: 1. Per als contribuents en general, que poden ara fer la presentació telemàtica en nom de tercers. Per exemple, l autoliquidació d una transmissió patrimonial la pot realitzar una filla (presentadora) en nom del seu pare (subjecte passiu de l operació). 2. Per als professionals de la intermediació fiscal, que tenen ara la possibilitat de fer presentacions en nom de terceres persones quan no estiguin adherits a un dels convenis o acords de col laboració social que l Agència Tributària de Catalunya té amb diferents col lectius professionals amb aquesta finalitat. L admissió de la representació és vàlida únicament per a la tramitació telemàtica de l acte tributari concret per al qual es realitza la declaració responsable. Presentacions telemàtiques 10

11 Actualitat de la Agència Tributària de Catalunya Resolució 1/2017, sobre la determinació de la base imposable de l impost sobre l emissió de gasos i partícules a l atmosfera produïda per la industria La Llei 12/2014, del 10 d'octubre, va crear, entre d altres, l'impost sobre l'emissió de gasos i partícules a l'atmosfera produïda per la indústria, que va entrar en vigor l 1 de novembre del D acord amb el que estableix l article 12 de la Llei, el fet imposable del tribut està constituït per les emissions canalitzades a l atmosfera dels elements següents: òxids de nitrogen, diòxid de sofre, partícules i carboni orgànic total, que es generen tant en instal lacions industrials incloses en l annex I.1 de la Llei 20/2009 com en instal lacions de combustió amb una potència tèrmica nominal superior a 20 megawatts tèrmics. A més, la norma estableix una quantitat mínima d emissió per estar subjecta a l impost: 150 tones anuals de diòxid de sofre, de 100 tones anuals d òxids de nitrogen, de 50 tones anuals de partícules o de 150 tones anuals de carboni orgànic total. Per tot l exposat, es conclou el següent: 1. Els mesuraments a tenir en compte són els realitzats de conformitat i en compliment de la normativa ambiental. 2. En el cas que el contribuent vingui obligat per la normativa ambiental a realitzar mesuraments manuals d emissions contaminants, els valors d emissió resultants del darrer mesurament tindran validesa a efectes del càlcul de la base imposable de l impost en tots els períodes impositius compresos entre aquest mesurament i el següent, d acord amb la periodicitat establerta en l autorització mediambiental corresponent o normativa aplicable, sempre i quan aquests resultats continuïn sent representatius del funcionament de la instal lació al llarg del període impositiu. Impost sobre l emissió de gasos i partícules a l atmosfera produïda per la industria 11

NOVEDADES MÁS RELEVANTES EN MATERIA FISCAL AÑO 2016

NOVEDADES MÁS RELEVANTES EN MATERIA FISCAL AÑO 2016 Les informamos de que se han publicado dos leyes a nivel Autonómico, la Ley 10/2015 (i) y la Ley 2/2016 (ii), las cuales modifican aspectos relevantes

NOVEDADES MÁS RELEVANTES EN MATERIA FISCAL AÑO 2016 Les informamos de que se han publicado dos leyes a nivel Autonómico, la Ley 10/2015 (i) y la Ley 2/2016 (ii), las cuales modifican aspectos relevantes

(BOE 68, 20/03/2009, BOPA 302, 31/12/2008) TÍTULO III. MEDIDAS TRIBUTARIAS CAPÍTULO II. IMPUESTO SOBRE SUCESIONES Y DONACIONES

TÍTULO III. MEDIDAS TRIBUTARIAS CAPÍTULO II. IMPUESTO SOBRE SUCESIONES Y DONACIONES") Ley del Principado de Asturias 6/2008, de 30 de diciembre, de Medidas Presupuestarias, Administrativas y Tributarias de Acompañamiento a los Presupuestos Generales para 2009 (BOE 68, 20/03/2009, BOPA 302,

Ley del Principado de Asturias 6/2008, de 30 de diciembre, de Medidas Presupuestarias, Administrativas y Tributarias de Acompañamiento a los Presupuestos Generales para 2009 (BOE 68, 20/03/2009, BOPA 302,

(BOE 229, 22/09/2009, BOJA 177, 9/09/2009) TÍTULO I. Impuestos directos. CAPÍTULO III. Impuesto sobre Sucesiones y Donaciones

TÍTULO I. Impuestos directos. CAPÍTULO III. Impuesto sobre Sucesiones y Donaciones") Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por la Comunidad Autónoma de Andalucía en materia de tributos cedidos (BOE 229, 22/09/2009,

Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por la Comunidad Autónoma de Andalucía en materia de tributos cedidos (BOE 229, 22/09/2009,

Emissions a l atmosfera de les plantes d Endesa i Gas Natural en les plantes de Sant Adrià de Besòs

Emissions a l atmosfera de les plantes d Endesa i Gas Natural en les plantes de Sant Adrià de Besòs Aquestes activitats estan incloses en l'annex I.1 de la Llei 20/2009, del 4 de desembre, de prevenció

Emissions a l atmosfera de les plantes d Endesa i Gas Natural en les plantes de Sant Adrià de Besòs Aquestes activitats estan incloses en l'annex I.1 de la Llei 20/2009, del 4 de desembre, de prevenció

Gobierno de La Rioja. Administración Pública y Hacienda. Tributos

C/Portales, 46 26071 Logroño. La Rioja Teléfono: 941 291 100 Fax: 941 291 304 Administración Pública y Hacienda Tributos NÚMERO CONSULTA: 1-2016 ORGANO: DIRECCIÓN GENERAL DE TRIBUTOS CONCEPTO: IMPUESTO

C/Portales, 46 26071 Logroño. La Rioja Teléfono: 941 291 100 Fax: 941 291 304 Administración Pública y Hacienda Tributos NÚMERO CONSULTA: 1-2016 ORGANO: DIRECCIÓN GENERAL DE TRIBUTOS CONCEPTO: IMPUESTO

L 29/1987 de 18 Dic. (Impuesto sobre Sucesiones y Donaciones)

") L 29/1987 de 18 Dic. (Impuesto sobre Sucesiones y Donaciones) Artículo 20. Base liquidable 1. En las adquisiciones gravadas por este impuesto, la base liquidable se obtendrá aplicando en la base imponible

L 29/1987 de 18 Dic. (Impuesto sobre Sucesiones y Donaciones) Artículo 20. Base liquidable 1. En las adquisiciones gravadas por este impuesto, la base liquidable se obtendrá aplicando en la base imponible

Ley 5/2017, de 5 de diciembre, de Presupuestos para 2018.

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Financiación y Tributos CONSULTA: 4-2018 ÓRGANO: DIRECCIÓN GENERAL DE FINANCIACIÓN Y TRIBUTOS FECHA SALIDA: 15/03/2018 NORMATIVA Decreto

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Financiación y Tributos CONSULTA: 4-2018 ÓRGANO: DIRECCIÓN GENERAL DE FINANCIACIÓN Y TRIBUTOS FECHA SALIDA: 15/03/2018 NORMATIVA Decreto

V /03/2016. SG de Impuestos Patrimoniales, Tasas y Precios Públicos. Ley 29/1987 arts. 9, 20-6 y 26.

V1034-16. 15/03/2016. SG de Impuestos Patrimoniales, Tasas y Precios Públicos. Ley 29/1987 arts. 9, 20-6 y 26. Valoración y liquidación en el Impuesto sobre Sucesiones y Donaciones de la adquisición de

V1034-16. 15/03/2016. SG de Impuestos Patrimoniales, Tasas y Precios Públicos. Ley 29/1987 arts. 9, 20-6 y 26. Valoración y liquidación en el Impuesto sobre Sucesiones y Donaciones de la adquisición de

ANEXO I: IMPUESTO SOBRE EL PATRIMONIO

ANEXO I: IMPUESTO SOBRE EL PATRIMONIO SITUACIÓN ACTUAL DEL IMPUESTO SOBRE EL PATRIMONIO EN ESPAÑA CARACTERÍSTICAS GENERALES OBLIGADOS A DECLARAR TIPO DE GRAVAMEN El Impuesto sobre el Patrimonio en * Por

ANEXO I: IMPUESTO SOBRE EL PATRIMONIO SITUACIÓN ACTUAL DEL IMPUESTO SOBRE EL PATRIMONIO EN ESPAÑA CARACTERÍSTICAS GENERALES OBLIGADOS A DECLARAR TIPO DE GRAVAMEN El Impuesto sobre el Patrimonio en * Por

CUADRO COMPARATIVO DE LA EXENCIÓN DE LAS PARTICIPACIONES EN EL IMPUESTO DE PATRIMONIO DE LAS DIFERENTES LEGISLACIONES

COMÚN EXENCIÓN REQUISITOS MATICES EXENCIÓN EN EXENCIÓN POR PORCENTAJE DE PARTICIPACIÓN La plena propiedad, la nuda propiedad y el derecho de usufructo vitalicio sobre las participaciones en entidades,

COMÚN EXENCIÓN REQUISITOS MATICES EXENCIÓN EN EXENCIÓN POR PORCENTAJE DE PARTICIPACIÓN La plena propiedad, la nuda propiedad y el derecho de usufructo vitalicio sobre las participaciones en entidades,

LEGISLACIÓN CONSOLIDADA ÍNDICE

Real Decreto 1704/1999, de 5 de noviembre, por el que se determinan los requisitos y condiciones de las actividades empresariales y profesionales y de las participaciones en entidades para la aplicación

Real Decreto 1704/1999, de 5 de noviembre, por el que se determinan los requisitos y condiciones de las actividades empresariales y profesionales y de las participaciones en entidades para la aplicación

JUNTAS GENERALES DE ÁLAVA

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA JUNTAS GENERALES DE ÁLAVA Norma Foral 20/2014, de 18 de junio, por la que se corrigen técnicamente determinadas normas

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA JUNTAS GENERALES DE ÁLAVA Norma Foral 20/2014, de 18 de junio, por la que se corrigen técnicamente determinadas normas

PRIMERO. Competencia para evacuar contestación a la consulta y alcance la misma.

Núm. consulta.: 3/2014 Fecha presentación.: 21 de abril de 2014 Núm. Registro : 174958 Unidad : Dirección General de Tributos CUESTIÓN PLANTEADA: Aplicación del artículo 132.3 del Texto refundido de las

Núm. consulta.: 3/2014 Fecha presentación.: 21 de abril de 2014 Núm. Registro : 174958 Unidad : Dirección General de Tributos CUESTIÓN PLANTEADA: Aplicación del artículo 132.3 del Texto refundido de las

DISPONGO: CAPITULO I. Actividades Económicas de personas físicas

REAL DECRETO 1704/1999, DE 5 DE NOVIEMBRE, POR EL QUE SE DETERMINAN LOS REQUISITOS Y CONDICIONES DE LAS ACTIVIDADES EMPRESARIALES Y PROFESIONALES Y DE LAS PARTICIPACIONES EN ENTIDADES PARA LA APLICACIÓN

REAL DECRETO 1704/1999, DE 5 DE NOVIEMBRE, POR EL QUE SE DETERMINAN LOS REQUISITOS Y CONDICIONES DE LAS ACTIVIDADES EMPRESARIALES Y PROFESIONALES Y DE LAS PARTICIPACIONES EN ENTIDADES PARA LA APLICACIÓN

Las Juntas Generales de Álava en su sesión plenaria celebrada el día 18 de junio de 2014, han aprobado la siguiente norma foral:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE * La presente Norma Foral entrará en vigor el 27 de junio de 2014 y surtirá efectos, respecto de las modificaciones introducidas en la Norma Foral del Impuesto

BASE DE DATOS NORMACEF FISCAL Y CONTABLE * La presente Norma Foral entrará en vigor el 27 de junio de 2014 y surtirá efectos, respecto de las modificaciones introducidas en la Norma Foral del Impuesto

PROBLEMÁTICA DE LA TRANSICIÓN N GENERACIONAL DE LAS EMPRESAS FAMILIARES

PROBLEMÁTICA DE LA TRANSICIÓN N GENERACIONAL DE LAS EMPRESAS FAMILIARES V Jornadas sobre tributos cedidos en la Región n de Murcia "CuestionesTributarias Controvertidas en los Tributos Cedidos" Murcia

PROBLEMÁTICA DE LA TRANSICIÓN N GENERACIONAL DE LAS EMPRESAS FAMILIARES V Jornadas sobre tributos cedidos en la Región n de Murcia "CuestionesTributarias Controvertidas en los Tributos Cedidos" Murcia

her Cambios Legales 2017

her Cambios Legales 2017 Sumario Cambios Legales 2017 Cambios Legales en las Comunidades Autónomas... 2 Andalucía... 2 Asturias... 3 Extremadura... 4 Murcia... 5 Valencia... 7 Mejora Personas no sujetas

her Cambios Legales 2017 Sumario Cambios Legales 2017 Cambios Legales en las Comunidades Autónomas... 2 Andalucía... 2 Asturias... 3 Extremadura... 4 Murcia... 5 Valencia... 7 Mejora Personas no sujetas

IMPUESTO SUCESIONES Y DONACIONES E IRPF EN LA COMUNIDAD VALENCIANA. Valencia, 26 de octubre de 2016

IMPUESTO SUCESIONES Y DONACIONES E IRPF EN LA COMUNIDAD VALENCIANA Valencia, 26 de octubre de 2016 2 ANTEPROYECTO DE LEY DE MEDIDAS FISCALES, DE GESTION ADMINISTRATIVA Y FINANCIERA Y DE ORGANIZACIÓN DE

IMPUESTO SUCESIONES Y DONACIONES E IRPF EN LA COMUNIDAD VALENCIANA Valencia, 26 de octubre de 2016 2 ANTEPROYECTO DE LEY DE MEDIDAS FISCALES, DE GESTION ADMINISTRATIVA Y FINANCIERA Y DE ORGANIZACIÓN DE

BENEFICIOS FISCALES AUTONOMICOS EN ISD

BENEFICIOS FISCALES AUTONOMICOS EN ISD CAPACIDAD NORMATIVA DE LAS CCAA (Art. 40 Ley 21/2001, de 27 de diciembre) Reducciones en Base Imponible En inter vivos y mortis causa Propias y análogas o de mejora

BENEFICIOS FISCALES AUTONOMICOS EN ISD CAPACIDAD NORMATIVA DE LAS CCAA (Art. 40 Ley 21/2001, de 27 de diciembre) Reducciones en Base Imponible En inter vivos y mortis causa Propias y análogas o de mejora

Aplicabilidad de la reducción del 95% prevista en el artículo 20.6 de la Ley del Impuesto sobre Sucesiones y Donaciones.

Se cumplirá el requisito del artículo 4.Ocho. Dos de la Ley 19/1991 cuando las repetidas funciones se desempeñen de manera efectiva, con independencia de la denominación del cargo y del vínculo que exista

Se cumplirá el requisito del artículo 4.Ocho. Dos de la Ley 19/1991 cuando las repetidas funciones se desempeñen de manera efectiva, con independencia de la denominación del cargo y del vínculo que exista

BOLETÍN OFICIAL SERIE A ACTIVIDAD LEGISLATIVA

Junta General del Principado de Asturias 10 DE MAYO DE 2017 NÚM. 69.1 BOLETÍN OFICIAL 1. PROYECTOS DE LEY 1.01 TEXTO PRESENTADO Proyecto de Ley del Principado de Asturias de tercera modificación del Texto

Junta General del Principado de Asturias 10 DE MAYO DE 2017 NÚM. 69.1 BOLETÍN OFICIAL 1. PROYECTOS DE LEY 1.01 TEXTO PRESENTADO Proyecto de Ley del Principado de Asturias de tercera modificación del Texto

ORGANITZAR EL PATRIMONI PERSONAL I EMPRESARIAL: ALTERNATIVES FISCALS PEL 2014

ORGANITZAR EL PATRIMONI PERSONAL I EMPRESARIAL: ALTERNATIVES FISCALS PEL 2014 Xavier Calaf Javier Ragué xavier.calaf@cuatrecasas.com javier.rague@cuatrecasas.com Barcelona, 29 de gener de 2014 NOVEDADES

ORGANITZAR EL PATRIMONI PERSONAL I EMPRESARIAL: ALTERNATIVES FISCALS PEL 2014 Xavier Calaf Javier Ragué xavier.calaf@cuatrecasas.com javier.rague@cuatrecasas.com Barcelona, 29 de gener de 2014 NOVEDADES

1. Introducción 2 2. Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sucesiones y Donaciones... 4

Modificaciones tributarias del Proyecto de ley de medidas fiscales, de gestión administrativa y financiera y de organización de la Generalitat Valenciana Sumario 1. Introducción 2 2. Impuesto sobre la

Modificaciones tributarias del Proyecto de ley de medidas fiscales, de gestión administrativa y financiera y de organización de la Generalitat Valenciana Sumario 1. Introducción 2 2. Impuesto sobre la

I. COMUNIDAD AUTÓNOMA

Página 29674 I. COMUNIDAD AUTÓNOMA 1. DISPOSICIONES GENERALES 8951 Decreto-Ley 1/2015, de 6 de agosto, de medidas para reducir la carga tributaria en el Impuesto sobre Sucesiones y Donaciones y otras de

Página 29674 I. COMUNIDAD AUTÓNOMA 1. DISPOSICIONES GENERALES 8951 Decreto-Ley 1/2015, de 6 de agosto, de medidas para reducir la carga tributaria en el Impuesto sobre Sucesiones y Donaciones y otras de

Gobierno de La Rioja. Administración Pública y Hacienda. Tributos. www.larioja.org

C/Portales, 46 26071 Logroño. La Rioja Teléfono: 941 291 100 Fax: 941 291 304 Administración Pública y Hacienda Tributos NÚMERO CONSULTA: 4-2015 ORGANO: DIRECCIÓN GENERAL DE TRIBUTOS CONCEPTO: IMPUESTO

C/Portales, 46 26071 Logroño. La Rioja Teléfono: 941 291 100 Fax: 941 291 304 Administración Pública y Hacienda Tributos NÚMERO CONSULTA: 4-2015 ORGANO: DIRECCIÓN GENERAL DE TRIBUTOS CONCEPTO: IMPUESTO

NUMERO DE CONSULTA NO VINCULANTE: NV ORGANO: Dirección General de Tributos FECHA DE SALIDA: 25/06/2009

NUMERO DE CONSULTA NO VINCULANTE: NV0001-09 ORGANO: Dirección General de Tributos FECHA DE SALIDA: 25/06/2009 NORMATIVA: Artículo 13 de la Ley 58/2003, de 17 de diciembre, General Tributaria. Artículos

NUMERO DE CONSULTA NO VINCULANTE: NV0001-09 ORGANO: Dirección General de Tributos FECHA DE SALIDA: 25/06/2009 NORMATIVA: Artículo 13 de la Ley 58/2003, de 17 de diciembre, General Tributaria. Artículos

ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO

NUM-CONSULTA: V0003-16 ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 09/02/2016 NORMATIVA: Artículo 8.Seis del Texto refundido de las disposiciones legales de la Comunidad Autónoma

NUM-CONSULTA: V0003-16 ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 09/02/2016 NORMATIVA: Artículo 8.Seis del Texto refundido de las disposiciones legales de la Comunidad Autónoma

IMPUESTO SOBRE PATRIMONIO 2012

GUIA PRÁCTICA 02/2013 IMPUESTO SOBRE PATRIMONIO 2012 El día 24 de abril, comenzó el plazo de presentación del Impuesto sobre el Patrimonio del año 2012, que deberá presentarse conjuntamente con la declaración

GUIA PRÁCTICA 02/2013 IMPUESTO SOBRE PATRIMONIO 2012 El día 24 de abril, comenzó el plazo de presentación del Impuesto sobre el Patrimonio del año 2012, que deberá presentarse conjuntamente con la declaración

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO

1. IMPUESTO SOBRE SUCESIONES Y DONACIONES...

ÍNDICE GENERAL PÁGINA Sumario... 5 1. IMPUESTO SOBRE SUCESIONES Y DONACIONES... 11 1.1. Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones... 13 Exposición de Motivos... 15 Capítulo

ÍNDICE GENERAL PÁGINA Sumario... 5 1. IMPUESTO SOBRE SUCESIONES Y DONACIONES... 11 1.1. Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones... 13 Exposición de Motivos... 15 Capítulo

Sentencia de interés

BOE de 31/10/2016 PÁG.2 Consulta de la DGT El importe neto de la cifra de negocios a efectos de la exención en el IAE será el de todo el grupo horizontal con un mismo administrador si además hay identidad

BOE de 31/10/2016 PÁG.2 Consulta de la DGT El importe neto de la cifra de negocios a efectos de la exención en el IAE será el de todo el grupo horizontal con un mismo administrador si además hay identidad

ÍNDICE GENERAL. Sumario IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS.. 11

ÍNDICE GENERAL PÁGINA Sumario... 5 1. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS.. 11 1.1. Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas...... 13 Preámbulo...

ÍNDICE GENERAL PÁGINA Sumario... 5 1. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS.. 11 1.1. Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas...... 13 Preámbulo...

(Nueva redacción de la letra c) apartado 3 del artículo 42 de la Ley IRPF)

apartado 3 del artículo 42 de la Ley IRPF)") PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2016 (BOE 30/10/2015). IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2016 (BOE 30/10/2015). IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

NORMATIVA: Ley 13/1997 de la Generalitat Valenciana, artículos diez bis y doce bis.

NUMERO DE CONSULTA NO VINCULANTE: NV0010-08 ÓRGANO: Dirección General de Tributos FECHA DE SALIDA: 11/04/08 NORMATIVA: Ley 13/1997 de la Generalitat Valenciana, artículos diez bis y doce bis. DESCRIPCION

NUMERO DE CONSULTA NO VINCULANTE: NV0010-08 ÓRGANO: Dirección General de Tributos FECHA DE SALIDA: 11/04/08 NORMATIVA: Ley 13/1997 de la Generalitat Valenciana, artículos diez bis y doce bis. DESCRIPCION

NOVEDADES TRIBUTARIAS

CIRCULAR 17/2015 LPGE 2016: NOVEDADES TRIBUTARIAS PUBLICADA LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2016 Les informamos que el pasado día 30 de octubre de 2015 se publicó en el Boletín Oficial

CIRCULAR 17/2015 LPGE 2016: NOVEDADES TRIBUTARIAS PUBLICADA LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2016 Les informamos que el pasado día 30 de octubre de 2015 se publicó en el Boletín Oficial

3.6. LOS BENEFICIOS FISCALES

3 Estado de ingresos 3.6 Los beneficios fiscales 3.6. LOS BENEFICIOS FISCALES Antes de comenzar el desarrollo de los distintos beneficios fiscales, es necesario concretar el propio concepto de beneficio

3 Estado de ingresos 3.6 Los beneficios fiscales 3.6. LOS BENEFICIOS FISCALES Antes de comenzar el desarrollo de los distintos beneficios fiscales, es necesario concretar el propio concepto de beneficio

Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez

» A. García-Vaquero Martínez") Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez Abogado y Asesor Fiscal Tratándose la Ley 35/2006, del Impuesto sobre la Renta de las Personas

Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez Abogado y Asesor Fiscal Tratándose la Ley 35/2006, del Impuesto sobre la Renta de las Personas

La consultante, residente en Galicia hasta diciembre de 2015, trasladó su residencia habitual a la Comunidad Autónoma de Canarias en 2016.

NUM-CONSULTA: V0001-17 ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 26/01/2017 NORMATIVA: Artículo 5.Dos del Texto refundido de las disposiciones legales de la Comunidad Autónoma

NUM-CONSULTA: V0001-17 ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 26/01/2017 NORMATIVA: Artículo 5.Dos del Texto refundido de las disposiciones legales de la Comunidad Autónoma

IMPUESTO SOBRE PATRIMONIO 2013

GUIA PRÁCTICA 01/2014 IMPUESTO SOBRE PATRIMONIO 2013 El día 23 de abril de 2014, comenzó el plazo de presentación del Impuesto sobre el Patrimonio del año 2013, que deberá presentarse conjuntamente con

GUIA PRÁCTICA 01/2014 IMPUESTO SOBRE PATRIMONIO 2013 El día 23 de abril de 2014, comenzó el plazo de presentación del Impuesto sobre el Patrimonio del año 2013, que deberá presentarse conjuntamente con

3.6 LOS BENEFICIOS FISCALES

LOS BENEFICIOS FISCALES 3 Estado de ingresos Los beneficios fiscales. LOS BENEFICIOS FISCALES Antes de comenzar el desarrollo de los distintos beneficios fiscales, es necesario concretar el propio concepto

LOS BENEFICIOS FISCALES 3 Estado de ingresos Los beneficios fiscales. LOS BENEFICIOS FISCALES Antes de comenzar el desarrollo de los distintos beneficios fiscales, es necesario concretar el propio concepto

3.6 LOS BENEFICIOS FISCALES

3.6 LOS BENEFICIOS FISCALES 3 Estado de ingresos 3.6 Los beneficios fiscales 3.6. LOS BENEFICIOS FISCALES Antes de comenzar el desarrollo de los distintos beneficios fiscales, es necesario concretar el

3.6 LOS BENEFICIOS FISCALES 3 Estado de ingresos 3.6 Los beneficios fiscales 3.6. LOS BENEFICIOS FISCALES Antes de comenzar el desarrollo de los distintos beneficios fiscales, es necesario concretar el

Programa Oficial de Asignatura. Ficha Técnica. Presentación. Competencias y/o resultados del aprendizaje. Contenidos Didácticos

Ficha Técnica Titulación: Grado en Derecho Plan BOE: BOE número 108 de 6 de mayo de 2015 Asignatura: Módulo: Derecho Financiero y Tributario Curso: 4º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo

Ficha Técnica Titulación: Grado en Derecho Plan BOE: BOE número 108 de 6 de mayo de 2015 Asignatura: Módulo: Derecho Financiero y Tributario Curso: 4º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo

PRESIDENCIA DEL PRINCIPADO DE ASTURIAS

BASE DE DATOS DE Referencia: NFL018512 LEY 7/2017, de 30 de junio, del Principado de Asturias, de tercera modificación del Texto Refundido de las disposiciones legales en materia de tributos cedidos por

BASE DE DATOS DE Referencia: NFL018512 LEY 7/2017, de 30 de junio, del Principado de Asturias, de tercera modificación del Texto Refundido de las disposiciones legales en materia de tributos cedidos por

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL PROYECTO DE LEY DE PRESUPUESTOS GENERALES DEL ESTADO 2010

Gabinete de Estudios del Registro General de Asesores Fiscales (REGAF) Nota 19/09 NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL PROYECTO DE LEY DE PRESUPUESTOS GENERALES DEL ESTADO 2010 15 DE OCTUBRE 2009

Gabinete de Estudios del Registro General de Asesores Fiscales (REGAF) Nota 19/09 NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL PROYECTO DE LEY DE PRESUPUESTOS GENERALES DEL ESTADO 2010 15 DE OCTUBRE 2009

DLeg 1/2005 de 26 Sep. CA Aragón (texto refundido de las disposiciones dictadas en materia de tributos cedidos)

") Página 1 de 5 DLeg 1/2005 de 26 Sep. CA Aragón (texto refundido de las disposiciones dictadas en materia de tributos cedidos) CAPÍTULO II Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Página 1 de 5 DLeg 1/2005 de 26 Sep. CA Aragón (texto refundido de las disposiciones dictadas en materia de tributos cedidos) CAPÍTULO II Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

II.- IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS... 69

XII.- ÍNDICE. I.- LEY GENERAL TRIBUTARIA Y ESTRUCTURA DEL SISTEMA FISCAL ESPAÑOL.... 7 1.- INTRODUCCIÓN.... 7 2.- CONCEPTO, FINES Y CLASES DE TRIBUTOS.... 8 3.- POTESTAD TRIBUTARIA.... 10 4.- PRINCIPIOS

XII.- ÍNDICE. I.- LEY GENERAL TRIBUTARIA Y ESTRUCTURA DEL SISTEMA FISCAL ESPAÑOL.... 7 1.- INTRODUCCIÓN.... 7 2.- CONCEPTO, FINES Y CLASES DE TRIBUTOS.... 8 3.- POTESTAD TRIBUTARIA.... 10 4.- PRINCIPIOS

Impuesto sobre Sucesiones y Donaciones

Impuesto sobre Sucesiones y Donaciones Reducciones autonómicas de la base imponible Decreto Legislativo 2/2014, de 22 de octubre, por el que se aprueba el Texto Refundido de las disposiciones legales del

Impuesto sobre Sucesiones y Donaciones Reducciones autonómicas de la base imponible Decreto Legislativo 2/2014, de 22 de octubre, por el que se aprueba el Texto Refundido de las disposiciones legales del

NUEVOS TIPOS APLICABLES A LA TRIBUTACION EN EL IRPF. Tipo IRPF 2010 (%) Resto Base liquidable general (Hasta ) ,20 12 % 0,75 % 12,75 %

Resto Base liquidable general (Hasta ) ,20 12 % 0,75 % 12,75 %") Novedades fiscales y laborales para el 2012 El Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público

Novedades fiscales y laborales para el 2012 El Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público

CUESTIÓN PLANTEADA La persona física consultante plantea las siguientes cuestiones:

CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 41 (26/10/16) PERSONA O ENTIDAD CONSULTANTE DOMICILIO Avda. José Manuel Guimerá, nº 10 Edf. Servicios Múltiples II Planta 5ª 38003 Santa Cruz de Tenerife Tfno: (922)

CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 41 (26/10/16) PERSONA O ENTIDAD CONSULTANTE DOMICILIO Avda. José Manuel Guimerá, nº 10 Edf. Servicios Múltiples II Planta 5ª 38003 Santa Cruz de Tenerife Tfno: (922)

MANUAL PRACTICO DEL IRPF

Bonificable 100% en las cuotas de la Seguridad Social Modalidad: Distancia Duración: 100 Horas. Manual + CD de datos Objetivos: Conocer la actual configuración legal del Impuesto sobre la Renta de las

Bonificable 100% en las cuotas de la Seguridad Social Modalidad: Distancia Duración: 100 Horas. Manual + CD de datos Objetivos: Conocer la actual configuración legal del Impuesto sobre la Renta de las

IMPUESTO SOBRE SOCIEDADES A. NOVEDADES APLICABLES A PARTIR DEL 31 DE OCTUBRE DE 2012.

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 7/2012 de 29 de octubre (BOE 30/10/2012) DE MODIFICACIÓN DE LA NORMATIVA TRIBUTARIA Y PRESUPUESTARIA Y DE ADECUACIÓN DE LA NORMATIVA FINANCIERA PARA LA INTENSIFICACIÓN

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 7/2012 de 29 de octubre (BOE 30/10/2012) DE MODIFICACIÓN DE LA NORMATIVA TRIBUTARIA Y PRESUPUESTARIA Y DE ADECUACIÓN DE LA NORMATIVA FINANCIERA PARA LA INTENSIFICACIÓN

NOVEDADES FISCALES GIPUZKOA

Las principales novedades tributarias introducidas por las Normas Forales 5/2011 y 6/2011, ambas de 26 de diciembre son: Con efectos únicamente para 2011 y 2012 Se restablece el Impuesto sobre Patrimonio

Las principales novedades tributarias introducidas por las Normas Forales 5/2011 y 6/2011, ambas de 26 de diciembre son: Con efectos únicamente para 2011 y 2012 Se restablece el Impuesto sobre Patrimonio

Decreto-ley 4/2016, de 26 de julio, de medidas urgentes relativas al Impuesto sobre Sucesiones y Donaciones. Andalucia (BOJA )

") Decreto-ley 4/2016, de 26 de julio, de medidas urgentes relativas al Impuesto sobre Sucesiones y Donaciones. Andalucia (BOJA 01-08-2016) RESUMEN Modifica el art.18 del DLeg 1/2009 que regula la mejora

Decreto-ley 4/2016, de 26 de julio, de medidas urgentes relativas al Impuesto sobre Sucesiones y Donaciones. Andalucia (BOJA 01-08-2016) RESUMEN Modifica el art.18 del DLeg 1/2009 que regula la mejora

REFORMA FISCAL 2014 en Bizkaia

REFORMA FISCAL 2014 en Bizkaia 22 de octubre de 2013 OBJETIVOS DOTAR A BIZKAIA DE UN SISTEMA FISCAL MÁS JUSTO, PROGRESIVO, EFICIENTE Y ACORDE A LOS NUEVOS TIEMPOS. CONTRIBUIR A LA REACTIVACIÓN ECONÓMICA

REFORMA FISCAL 2014 en Bizkaia 22 de octubre de 2013 OBJETIVOS DOTAR A BIZKAIA DE UN SISTEMA FISCAL MÁS JUSTO, PROGRESIVO, EFICIENTE Y ACORDE A LOS NUEVOS TIEMPOS. CONTRIBUIR A LA REACTIVACIÓN ECONÓMICA

Novedades en la Orden por la que se aprueban los modelos de Renta 2015

Novedades en la Orden por la que se aprueban los modelos de Renta 2015 La Orden HAP/365/2016, de 17 de marzo, ha aprobado los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas

Novedades en la Orden por la que se aprueban los modelos de Renta 2015 La Orden HAP/365/2016, de 17 de marzo, ha aprobado los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas

IMPUESTO SOBRE EL PATRIMONIO. EJERCICIO 2012 MATERIAS REGULADAS POR LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN CUADRO RESUMEN

Subdirección General de Técnica Tributaria IMPUESTO SOBRE EL PATRIMONIO. EJERCICIO 2012 MATERIAS REGULADAS POR LAS ES S DE RÉGIMEN COMÚN CUADRO RESUMEN Significado de los colores utilizados en el cuadro:

Subdirección General de Técnica Tributaria IMPUESTO SOBRE EL PATRIMONIO. EJERCICIO 2012 MATERIAS REGULADAS POR LAS ES S DE RÉGIMEN COMÚN CUADRO RESUMEN Significado de los colores utilizados en el cuadro:

Como de costumbre, quedamos a su disposición para cualquier aclaración al respecto.

C I R C U L A R 2 2 / 2 0 1 7 MODIFICACIONES INTRODUCIDAS EN EL IMPUESTOS SOBRE SUCESIONES Y DONACIONES EN EL PRINCIPADO DE ASTURIAS Oviedo, 12 de septiembre de 2017 Muy señores nuestros: En el Boletín

C I R C U L A R 2 2 / 2 0 1 7 MODIFICACIONES INTRODUCIDAS EN EL IMPUESTOS SOBRE SUCESIONES Y DONACIONES EN EL PRINCIPADO DE ASTURIAS Oviedo, 12 de septiembre de 2017 Muy señores nuestros: En el Boletín

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

SOCIEDAD HOLDING VS SOCIEDAD PATRIMONIAL: IMPLICACIONES FISCALES

SOCIEDAD HOLDING VS SOCIEDAD PATRIMONIAL: IMPLICACIONES FISCALES Vitoria, 14 de diciembre de 2017 Donostia, 15 de diciembre de 2017 Bilbao, 19 de diciembre de 2017 Sociedad Holding vs Sociedad Patrimonial:

SOCIEDAD HOLDING VS SOCIEDAD PATRIMONIAL: IMPLICACIONES FISCALES Vitoria, 14 de diciembre de 2017 Donostia, 15 de diciembre de 2017 Bilbao, 19 de diciembre de 2017 Sociedad Holding vs Sociedad Patrimonial:

Ley 18/2011, de 23 de diciembre, de Presupuestos para 2012.

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Financiación y Tributos CONSULTA: 1-2018 ÓRGANO: DIRECCIÓN GENERAL DE FINANCIACIÓN Y TRIBUTOS FECHA SALIDA: 08/02/2018 NORMATIVA Decreto

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Financiación y Tributos CONSULTA: 1-2018 ÓRGANO: DIRECCIÓN GENERAL DE FINANCIACIÓN Y TRIBUTOS FECHA SALIDA: 08/02/2018 NORMATIVA Decreto

Sucesión Patrimonial Programada. Sesión VI.

Sucesión Patrimonial Programada. Sesión VI. CORRECTO FUNCIONAMIENTO DE LA VIDEOCONFERENCIA PRÓXIMOS CURSOS YA DISPONIBLES PARA RESERVA Actuaciones telemáticas: constitución y extinción de empresas con

Sucesión Patrimonial Programada. Sesión VI. CORRECTO FUNCIONAMIENTO DE LA VIDEOCONFERENCIA PRÓXIMOS CURSOS YA DISPONIBLES PARA RESERVA Actuaciones telemáticas: constitución y extinción de empresas con

NOVEDADES TRIBUTARIAS FEBRERO Especialidades tributarias en Comunidad Autónoma de Andalucía. Cuota íntegra. Resto Base liquidable

NOVEDADES TRIBUTARIAS FEBRERO 2011 Especialidades tributarias en Comunidad Autónoma de Andalucía 1.1. Impuesto sobre la Renta de las Personas Físicas Novedad: se aprueba la escala autonómica. Base liquidable

NOVEDADES TRIBUTARIAS FEBRERO 2011 Especialidades tributarias en Comunidad Autónoma de Andalucía 1.1. Impuesto sobre la Renta de las Personas Físicas Novedad: se aprueba la escala autonómica. Base liquidable

ISD. Artículo 17. Mejora de las reducciones de la base imponible mediante equiparaciones

ISD Preguntas y respuestas relativas a la normativa autonómica refundida en el Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por

ISD Preguntas y respuestas relativas a la normativa autonómica refundida en el Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS DEL 1 DE ENERO DE 2003 A 31 DE DICIEMBRE DE 2007 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS DEL 1 DE ENERO DE 2003 A 31 DE DICIEMBRE DE 2007 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por

RENTA Y PATRIMONIO 2013 NOVEDADES Y CUESTIONES A TENER EN CUENTA

RENTA Y PATRIMONIO 2013 NOVEDADES Y CUESTIONES A TENER EN CUENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS s de gravamen de la escala general de Impuesto - Tramo estatal Gravamen complementario a

RENTA Y PATRIMONIO 2013 NOVEDADES Y CUESTIONES A TENER EN CUENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS s de gravamen de la escala general de Impuesto - Tramo estatal Gravamen complementario a

I. Principado de Asturias

núm. 160 de 12-VII-2017 1/7 I. Principado de Asturias Disposiciones Ge n e r a l e s Presidencia del Principado de Asturias Ley del Principado de Asturias 7/2017, de 30 de junio, de tercera modificación

núm. 160 de 12-VII-2017 1/7 I. Principado de Asturias Disposiciones Ge n e r a l e s Presidencia del Principado de Asturias Ley del Principado de Asturias 7/2017, de 30 de junio, de tercera modificación

NOTA INTRODUCTORIA. El presente texto es un documento de divulgación sin ningún carácter oficial, que recoge el Decreto Foral íntegro actualizado.

DECRETO FORAL 118/1999, de 21 de diciembre, por el que se determinan los requisitos y condiciones de las actividades empresariales y profesionales y de las participaciones en entidades para la aplicación

DECRETO FORAL 118/1999, de 21 de diciembre, por el que se determinan los requisitos y condiciones de las actividades empresariales y profesionales y de las participaciones en entidades para la aplicación

La sociedad civil aplicará atribución de rentas

CUADRO RESUMEN LEY FORAL 25/2016 DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS IRPF ATRIBUCIÓN DE RENTAS La sociedad civil aplicará atribución de rentas RENTAS EXENTAS cuando no sea

CUADRO RESUMEN LEY FORAL 25/2016 DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS IRPF ATRIBUCIÓN DE RENTAS La sociedad civil aplicará atribución de rentas RENTAS EXENTAS cuando no sea

LEY FORAL 25/2016 DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS IRPF MATERIA Novedades Artículo Vigencia ATRIBUCIÓN DE RENTAS

LEY FORAL 25/2016 DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS IRPF ATRIBUCIÓN DE RENTAS La sociedad civil aplicará atribución de rentas RENTAS EXENTAS cuando no sea sujeto pasivo

LEY FORAL 25/2016 DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS IRPF ATRIBUCIÓN DE RENTAS La sociedad civil aplicará atribución de rentas RENTAS EXENTAS cuando no sea sujeto pasivo

L E Y E PARLAMENTO DE ANDALUCÍA LEY DE MEDIDAS TRIBUTARIAS DE REACTIVACIÓN ECONÓMICA DE LA COMUNIDAD AUTÓNOMA DE ANDALUCÍA

COLECCIÓN LEGISLATIVA L E Y E S PARLAMENTO DE ANDALUCÍA VIII Legislatura LEY DE MEDIDAS TRIBUTARIAS DE REACTIVACIÓN ECONÓMICA DE LA COMUNIDAD AUTÓNOMA DE ANDALUCÍA (PROCEDENTE DEL DECRETO LEY 1/2010, DE

COLECCIÓN LEGISLATIVA L E Y E S PARLAMENTO DE ANDALUCÍA VIII Legislatura LEY DE MEDIDAS TRIBUTARIAS DE REACTIVACIÓN ECONÓMICA DE LA COMUNIDAD AUTÓNOMA DE ANDALUCÍA (PROCEDENTE DEL DECRETO LEY 1/2010, DE

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS DEL 1 DE ENERO A 31 DE DICIEMBRE DE 2009 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por causa

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS DEL 1 DE ENERO A 31 DE DICIEMBRE DE 2009 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por causa

EL PRESUPUESTO DE BENEFICIOS FISCALES PARA 2017

EL PRESUPUESTO DE BENEFICIOS FISCALES PARA 2017 1. REFERENCIA LEGAL A LA OBLIGACIÓN DE ELABORAR EL PRESUPUESTO DE BENEFICIOS FISCALES Y MARCO LEGAL. El Presupuesto de Beneficios Fiscales (en adelante PBF)

EL PRESUPUESTO DE BENEFICIOS FISCALES PARA 2017 1. REFERENCIA LEGAL A LA OBLIGACIÓN DE ELABORAR EL PRESUPUESTO DE BENEFICIOS FISCALES Y MARCO LEGAL. El Presupuesto de Beneficios Fiscales (en adelante PBF)

CUARTA ENTREGA. PRINCIPALES MODIFICACIONES RELACIONADAS CON:

1 de 6 04/01/2007 18:55 PRESENTACIÓN DE BOLETÍN EXTRAORDINARIO. Finalizamos la entrega especial de Boletínes relacionados con la reforma del Impuesto sobre la Renta de las Personas Físicas, motivo de la

1 de 6 04/01/2007 18:55 PRESENTACIÓN DE BOLETÍN EXTRAORDINARIO. Finalizamos la entrega especial de Boletínes relacionados con la reforma del Impuesto sobre la Renta de las Personas Físicas, motivo de la

Consulta Vinculante D.G.T. 7-VI-13: INDICE. Página 1

Consulta Vinculante D.G.T. 7-VI-13: INDICE Página 1 RESUMEN: Consulta Vinculante D.G.T. de 7 de junio de 2013 IS. Exenciones. Asociación sin ánimo de lucro. Entidad parcialmente exenta. Ingresos derivados

Consulta Vinculante D.G.T. 7-VI-13: INDICE Página 1 RESUMEN: Consulta Vinculante D.G.T. de 7 de junio de 2013 IS. Exenciones. Asociación sin ánimo de lucro. Entidad parcialmente exenta. Ingresos derivados

LEY 42/2006, DE 28 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2007.

LEY 42/2006, DE 28 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2007. (B. O. E. de 29 de diciembre. Corrección de errores en B.O.E. de 1 de marzo)... TÍTULO VI Normas Tributarias CAPÍTULO

LEY 42/2006, DE 28 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2007. (B. O. E. de 29 de diciembre. Corrección de errores en B.O.E. de 1 de marzo)... TÍTULO VI Normas Tributarias CAPÍTULO

(BOC 77, 23/04/2009)) TÍTULO II. NORMAS SUSTANTIVAS SOBRE TRIBUTOS CEDIDOS DE NATURALEZA DIRECTA CAPÍTULO II. IMPUESTO SOBRE SUCESIONES Y DONACIONES

) TÍTULO II. NORMAS SUSTANTIVAS SOBRE TRIBUTOS CEDIDOS DE NATURALEZA DIRECTA CAPÍTULO II. IMPUESTO SOBRE SUCESIONES Y DONACIONES") Decreto Legislativo 1/2009, de 21 de abril, por el que se aprueba el Texto Refundido de las disposiciones legales vigentes dictadas por la Comunidad Autónoma de Canarias en materia de tributos cedidos

Decreto Legislativo 1/2009, de 21 de abril, por el que se aprueba el Texto Refundido de las disposiciones legales vigentes dictadas por la Comunidad Autónoma de Canarias en materia de tributos cedidos

ISD. Artículo 17. Mejora de las reducciones de la base imponible mediante equiparaciones

ISD Preguntas y respuestas relativas a la normativa autonómica refundida en el Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por

ISD Preguntas y respuestas relativas a la normativa autonómica refundida en el Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas por

I. COMUNIDAD AUTÓNOMA

Página 29674 I. COMUNIDAD AUTÓNOMA 1. DISPOSICIONES GENERALES Consejo de Gobierno 8951 Decreto-Ley 1/2015, de 6 de agosto, de medidas para reducir la carga tributaria en el Impuesto sobre Sucesiones y

Página 29674 I. COMUNIDAD AUTÓNOMA 1. DISPOSICIONES GENERALES Consejo de Gobierno 8951 Decreto-Ley 1/2015, de 6 de agosto, de medidas para reducir la carga tributaria en el Impuesto sobre Sucesiones y

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Financiación y Tributos CONSULTA:

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Financiación y Tributos CONSULTA: 42-2017 ÓRGANO: DIRECCIÓN GENERAL DE FINANCIACIÓN Y TRIBUTOS FECHA SALIDA: 20-12-2017 NORMATIVA Decreto

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Financiación y Tributos CONSULTA: 42-2017 ÓRGANO: DIRECCIÓN GENERAL DE FINANCIACIÓN Y TRIBUTOS FECHA SALIDA: 20-12-2017 NORMATIVA Decreto

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

GUÍA PRÁCTICA / 2 RÉGIMEN FISCAL DE LOS DONATIVOS, DONACIONES Y APORTACIONES REALIZADAS

GUÍA PRÁCTICA / 2 RÉGIMEN FISCAL DE LOS DONATIVOS, DONACIONES Y APORTACIONES REALIZADAS ÍNDICE 1. Donaciones realizadas por personas físicas 1.1. Donaciones realizadas en el ejercicio 2015 1.2. Donaciones

GUÍA PRÁCTICA / 2 RÉGIMEN FISCAL DE LOS DONATIVOS, DONACIONES Y APORTACIONES REALIZADAS ÍNDICE 1. Donaciones realizadas por personas físicas 1.1. Donaciones realizadas en el ejercicio 2015 1.2. Donaciones

NUM-CONSULTA: V ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 07/05/2014 NORMATIVA:

NUM-CONSULTA: V0003-14 ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 07/05/2014 NORMATIVA: 1. Artículo 3.Uno, artículo 7.Tres y artículo 23.Uno del Texto refundido de las disposiciones

NUM-CONSULTA: V0003-14 ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 07/05/2014 NORMATIVA: 1. Artículo 3.Uno, artículo 7.Tres y artículo 23.Uno del Texto refundido de las disposiciones

Novedades legislativas que afectan a la declaración de la Renta Agencia Estatal de Administración Tributaria. Exenciones

Consultoría de Empresas C/ Fuente del Real, 5, Bj Gijón Tlfno. 985 15 25 66 Fax 984 19 27 18 gestion@arguellesflorez.com www.arguellesflorez.com Novedades legislativas que afectan a la declaración de la

Consultoría de Empresas C/ Fuente del Real, 5, Bj Gijón Tlfno. 985 15 25 66 Fax 984 19 27 18 gestion@arguellesflorez.com www.arguellesflorez.com Novedades legislativas que afectan a la declaración de la

El uso de las competencias normativas en materia de Tributos Cedidos en la Región n de Murcia. Ley 13/2009.

El uso de las competencias normativas en materia de Tributos Cedidos en la Región n de Murcia. Ley 13/2009. 6.000.000.000 5.000.000.000 4.000.000.000 3.000.000.000 PRESUPUESTO INGRESOS 2010 CARM 4978121304

El uso de las competencias normativas en materia de Tributos Cedidos en la Región n de Murcia. Ley 13/2009. 6.000.000.000 5.000.000.000 4.000.000.000 3.000.000.000 PRESUPUESTO INGRESOS 2010 CARM 4978121304

BOLETÍN OFICIAL DEL ESTADO

Núm. 114 Miércoles 13 de mayo de 2015 Sec. I. Pág. 41249 I. DISPOSICIONES GENERALES COMUNIDAD AUTÓNOMA DE ARAGÓN 5292 Ley 2/2015, de 25 de marzo, de medidas tributarias urgentes dirigidas a compensar los

Núm. 114 Miércoles 13 de mayo de 2015 Sec. I. Pág. 41249 I. DISPOSICIONES GENERALES COMUNIDAD AUTÓNOMA DE ARAGÓN 5292 Ley 2/2015, de 25 de marzo, de medidas tributarias urgentes dirigidas a compensar los

Consulta Vinculante D.G.T. de 28 de octubre de 2009

Portal jurídico > Doctrina Administrativa > Resultados > Consulta Vinculante D.G.T. de 28 de octubre de 2009. IRPF. Lonja agropecuaria. Ganancias y pérdidas patrimoniales. Base... Doctrina Administrativa

Portal jurídico > Doctrina Administrativa > Resultados > Consulta Vinculante D.G.T. de 28 de octubre de 2009. IRPF. Lonja agropecuaria. Ganancias y pérdidas patrimoniales. Base... Doctrina Administrativa

NOVEDADES FISCALES 2018 GIPUZKOA. Apunte Técnico 04/18 de fecha 8 de mayo de 2018

NOVEDADES FISCALES 2018 GIPUZKOA NOVEDADES FISCALES 2018 2 PROYECTO REFORMA IMPUESTO SOBRE SOCIEDADES Todas las modificaciones se introducen con efectos para los períodos impositivos que se inicien a partir

NOVEDADES FISCALES 2018 GIPUZKOA NOVEDADES FISCALES 2018 2 PROYECTO REFORMA IMPUESTO SOBRE SOCIEDADES Todas las modificaciones se introducen con efectos para los períodos impositivos que se inicien a partir

DICTAMEN 3 /2017 SOBRE EL ANTEPROYECTO DE LEY DEL PRINCIPADO DE ASTURIAS DE MODIFICACIÓN DEL TEXTO REFUNDIDO DE LAS DISPOSICIONES LEGALES DEL

DICTAMEN 3 /2017 SOBRE EL ANTEPROYECTO DE LEY DEL PRINCIPADO DE ASTURIAS DE MODIFICACIÓN DEL TEXTO REFUNDIDO DE LAS DISPOSICIONES LEGALES DEL PRINCIPADO DE ASTURIAS EN MATERIA DE TRIBUTOS CEDIDOS POR EL

DICTAMEN 3 /2017 SOBRE EL ANTEPROYECTO DE LEY DEL PRINCIPADO DE ASTURIAS DE MODIFICACIÓN DEL TEXTO REFUNDIDO DE LAS DISPOSICIONES LEGALES DEL PRINCIPADO DE ASTURIAS EN MATERIA DE TRIBUTOS CEDIDOS POR EL

Derecho Financiero y Tributario II.1: Imposición directa

Derecho Financiero y Tributario II.1: Imposición directa 66023089 Programa de DERECHO FINANCIERO Y TRIBUTARIO II Facultad de Derecho Plan nuevo Curso 2008-2009 Curso 2018-2019 515045 UNIVERSIDAD NACIONAL

Derecho Financiero y Tributario II.1: Imposición directa 66023089 Programa de DERECHO FINANCIERO Y TRIBUTARIO II Facultad de Derecho Plan nuevo Curso 2008-2009 Curso 2018-2019 515045 UNIVERSIDAD NACIONAL

NOVEDADES TRIBUTARIAS QUE ACOMPAÑAN LOS PRESUPUESTOS DE LA GENERALITAT DE CATALUNYA 2017

B E C E R R A A D V O C A T S Còrsega, 299, 1 er. 08008 BARCELONA TEL. (93) 317 04 20 - FAX: (93) 318 61 07 Circular 11/2017 NOVEDADES TRIBUTARIAS QUE ACOMPAÑAN LOS PRESUPUESTOS DE LA GENERALITAT DE CATALUNYA

B E C E R R A A D V O C A T S Còrsega, 299, 1 er. 08008 BARCELONA TEL. (93) 317 04 20 - FAX: (93) 318 61 07 Circular 11/2017 NOVEDADES TRIBUTARIAS QUE ACOMPAÑAN LOS PRESUPUESTOS DE LA GENERALITAT DE CATALUNYA

, entrada en vigor el )

") Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el

Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el

El artículo 17 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante LIS), establece:

, establece:") CONSULTA VINCULANTE V3301-15 La entidad consultante tiene previsto repartir un dividendo entre sus socios, cuyo pago podría realizarse una parte en especie con un inmuebles de su propiedad y el resto mediante

CONSULTA VINCULANTE V3301-15 La entidad consultante tiene previsto repartir un dividendo entre sus socios, cuyo pago podría realizarse una parte en especie con un inmuebles de su propiedad y el resto mediante

SISTEMA FISCAL ESPAÑOL & INTRODUCCIÓN AL IRPF. Lorenzo Gil Maciá Análisis Económico Aplicado Universidad de Alicante

SISTEMA FISCAL ESPAÑOL & INTRODUCCIÓN AL IRPF Lorenzo Gil Maciá Análisis Económico Aplicado Universidad de Alicante SUMARIO 1ª PARTE APROXIMACIÓN ECONÓMICA AL SISTEMA FISCAL ESPAÑOL 2ª PARTE INTRODUCCIÓN

SISTEMA FISCAL ESPAÑOL & INTRODUCCIÓN AL IRPF Lorenzo Gil Maciá Análisis Económico Aplicado Universidad de Alicante SUMARIO 1ª PARTE APROXIMACIÓN ECONÓMICA AL SISTEMA FISCAL ESPAÑOL 2ª PARTE INTRODUCCIÓN

Francisco Javier Infante Trescastro

1 Impuesto sobre el Patrimonio: quién tiene que declarar? El impuesto sobre el patrimonio genera frecuentes dudas. Tras ser suspendido, ahora vuelve año tras año para gravar los bienes y derechos de ciertos

1 Impuesto sobre el Patrimonio: quién tiene que declarar? El impuesto sobre el patrimonio genera frecuentes dudas. Tras ser suspendido, ahora vuelve año tras año para gravar los bienes y derechos de ciertos

Circular 2/2018 MODIFICACIONES TRIBUTARIAS Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sociedades

Circular 2/2018 MODIFICACIONES TRIBUTARIAS Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sociedades La Norma Foral 1/2018, por la que se introducen modificaciones en diversas normas tributarias,

Circular 2/2018 MODIFICACIONES TRIBUTARIAS Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sociedades La Norma Foral 1/2018, por la que se introducen modificaciones en diversas normas tributarias,

ADDENDA COMUNIDADES AUTÓNOMAS impuesto sobre el Patrimonio 2015

ADDENDA COMUNIDADES AUTÓNOMAS impuesto sobre el Patrimonio 2015 Apéndice normativo Adenda: Normas autonómicas. Andalucía. Aragón. Principado de Asturias LEYES DE LAS COMUNIDADES AUTÓNOMAS EN EL IMPUESTO

ADDENDA COMUNIDADES AUTÓNOMAS impuesto sobre el Patrimonio 2015 Apéndice normativo Adenda: Normas autonómicas. Andalucía. Aragón. Principado de Asturias LEYES DE LAS COMUNIDADES AUTÓNOMAS EN EL IMPUESTO