DEFIENDA SUS DERECHOS EN EL SECTOR FINANCIERO

|

|

|

- Valentín Naranjo Herrero

- hace 8 años

- Vistas:

Transcripción

1 DEFIENDA SUS DERECHOS EN EL SECTOR FINANCIERO HACIA UNA MEJORA REAL DE LOS SISTEMAS Y LAS HERRAMIENTAS DE RECLAMACIÓN FRENTE A LAS MALAS PRÁCTICAS COMISIONES CRÉDITO ACCIONES CLÁUSULAS DEPÓSITOS AVAL RENDIMIENTO ACCIONES COMISIONES CRÉDITO CLÁUSULAS AVAL Proyecto por la mejora y extensión de la resolución alternativa de conflictos en el sector financiero. ADICAE Asociación de Usuarios de Bancos, Cajas y Seguros de España Con el apoyo del Ministerio de Sanidad, Servicios Sociales e Igualdad. Su contenido es responsabilidad exclusiva de la Asociación.

2 Índice Pág Haga frente a los abusos más habituales en servicios financieros Comisiones, ahorro tóxico, créditos abusivos, tarjetas... Decenas de abusos se detectan en los contratos de prácticamente todos los servicios financieros; el consumidor debe detectarlos para reclamar. Págs. 8 y 9.- Aprenda a hacer más eficaz sus reclamaciones ante la banca y los seguros Le enseñamos las pautas básicas esenciales para reclamar ante los servicios financieros. Pág 10.- Aprenda a reclamar ante los órganos de supervisión financiera ADICAE le enseña las pautas para presentar una reclamación ante el Banco de España, CNMV y DIrección General de Seguros. Págs 11 a 13.- Un sistema de resolución de conflictos eficaz para los consumidores Sí es posible! Algunas propuestas y alternativas para crear vías de reclamación que cumplan con los derechos y expectativas de los consumidores Págs 14 y 15.- Hay otras alternativas para reforzar sus denuncias ante la banca Además de reclamar por los cauces habituales, le ofrecemos algunas ideas para que sus reclamaciones no queden en papel mojado. D.L.: Z Presentación Las reclamaciones en el ámbito financiero, un laberinto para el que hay alternativas Las vías de reclamación que disponen los consumidores de servicios financieros no están adaptadas a los graves y masivos problemas que sufren por las prácticas de este sector. Unos servicios tan extendidos necesitarían de procedimientos extrajudiciales que ofrecieran soluciones eficaces y rápidas. Unas exigencias que recoge nuestra constitución en su artículo 51, cuando advierte de la necesidad de establecer mecanismos eficaces para resolver problemas y controversias entre empresas y consumidores. Pero el reconocimiento legislativo de este derecho no ha conseguido todavía garantizar su eficaz implantación en el ámbito de los servicios financieros. Los principios que deben aplicarse en estas vías alternativas, tales como imparcialidad, transparencia, eficacia, equidad, etc., tienen su origen en Recomendaciones de la Comisión Europea de 1998 y Sin embargo, tales principios no se han aplicado verdaderamente en el ámbito financiero. Con la inminente incorporación de la Directiva 2013/11/CE, que recoge estos principios como una imposición normativa y no como mera recomendación, se plantea una buena ocasión para profundizar y mejorar los derechos de los consumidores a unas vías alternativas de reclamación más justas y eficaces. Quedará pendiente mejorar la vía judicial colectiva para los consumidores, una necesidad imprescindible tanto por razones de justicia como de funcionamiento razonable de un sistema económico que respete los derechos de los consumidores. Este es el marco en el que se desarrolla el proyecto elaborado por ADICAE Por la mejora y extensión de la resolución alternativa de conflictos en el sector financiero y en los servicios de interés general del que forma parte esta Guía titulada Defiende tus derechos en el sector financiero. Dentro de este proyecto ADICAE ha elaborado también una Guía sobre reclamaciones en Servicios de Interés General (luz, energía, telecomunicaciones...) bajo el título Frente a los fraudes en consumo, defienda sus derechos como consumidor y usuario. Los objetivos de esta guía Defiende tus derechos en el sector financiero son informar a los consumidores sobre cuáles son los derechos que más se vulneran por bancos y aseguradoras y cuáles son las vías de reclamación actuales que existen, seńalando sus carencias pero también propuestas, así como indicaciones para hacer valer más eficazmente los derechos como consumidores críticos y responsables. Manuel presidente@adicae.net 2 RECLAMACIONES EN EL ÁMBITO FINANCIERO

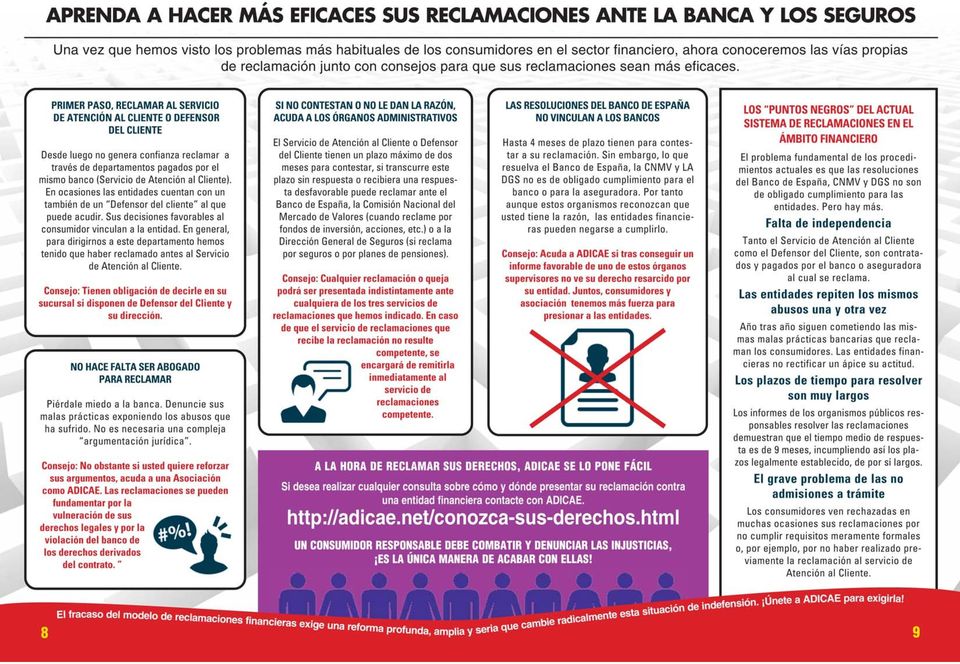

3 HAGA FRENTE A LOS ABUSOS MÁS HABITUALES EN SERVICIOS FINANCIEROS ADICAE ha llevado a cabo una encuesta entre consumidores de toda España para analizar su reacción y opiniones ante las reclamaciones en el ámbito financiero. Las vulneraciones a sus derechos son masivas y extendidas, no obstante ante la pregunta sobre cuáles son los abusos más denunciados por los consumidores, sólo un tercio de ellos atestiguan haber tenido problemas con las entidades financieras. Lo que prueba que una gran mayoría todavía no son conscientes de los abusos que sufren. Colocación de un producto que no se ajusta a nuestras necesidades como ahorradores Es uno de los abusos más repetidos. Las entidades colocan productos de ahorro atendiendo más a sus propios intereses comerciales que a lo que busca y necesita el consumidor. Información falsa o insuficiente respecto al plazo, tipo de interés... Es habitual que a la hora de negociar un producto de ahorro-inversión no se nos ofrezcan de manera exacta las características, rentabilidad, liquidez o riesgo del mismo. O, directamente, que se nos omita información relevante del mismo. No contrate si no tiene toda la información mínima y la entiende. Consejo! Por mucha confianza que tenga con el comercial de su sucursal, recuerde que él hará lo posible por venderle lo que sea. Reclame siempre, pregunte y a la menor duda acuda a ADICAE Planes de pensiones caros y poco rentables Las agresivas campañas de marketing para vender planes de pensiones como mecanismo de ahorro complementario a la jubilación debe tomárselo con cautela. No caiga en las trampas de los regalos y fíjese las comisiones que cobra el fondo y su historial de rentabilidad. No todos son iguales. No deje que su sucursal le coloque un producto de ahorro que no entiende, no necesita o tiene posibilidades de provocar la pérdida de sus ahorros. 3

4 Comisiones... o la Ley de la selva Las comisiones bancarias se aplican de manera indiscriminada por las entidades entidades por la prestación de cualquier mínimo servicios, incluso el más ridículo. Revisar cada una de las comisiones que se nos cobran es el primer paso para reclamar. Cobro de comisiones por descubierto La aplicación automática de estas comisiones en cuanto se produce una situación de demora es una mala práctica bancaria. Sus importes, desproporcionados, implican además que dejan de ser comisiones para convertirse en penalizaciones abusivas. Cobro de comisiones de mantenimiento en cuentas abiertas por imposición de la entidad Cuando las cuentas se mantienen por imposición de la entidad, o cuando son utilizadas exclusivamente para abonar los intereses de un depósito, no corresponde a los consumidores soportar ninguna comisión por mantenimiento y/o administración, ya que su cobro sería contrario a las buenas prácticas bancarias. Duplicidad en el cobro de comisiones Consejo! Cada una de las comisiones que se nos cobran debe ser examinada con lupa. Si no está claro el concepto del cobro, o es similar a otro cobro que se denomine de manera diferente, hay que reclamar Las entidades no pueden cargar comisiones bancarias o gastos por servicios no aceptados o solicitados en firme por el consumidor, ni cobrar dos o más veces por el mismo concepto. Sin embargo, muchas veces el banco reclama comisiones que ya se han afrontado o, de manera más sútil, denomina de formas diferentes dos comisiones que, en realidad, corresponden a un mismo servicio bancario. 4 RECLAMACIONES EN EL ÁMBITO FINANCIERO

5 Hipotecas: la banca continúa engañando a los consumidores Tras los masivos fraudes hipotecarios de la época de la burbuja inmobiliaria, la banca sigue con sus malas prácticas. Ante un panorama de tipos de interés bajo, las entidades financieras están imponiendo todo tipo de trucos para que usted pague más por su préstamo: diferenciales, productos vinculados, cláusulas desproporcionadas... detéctelas y reclame. Diferenciales que pueden hacer insoportable el pago de nuestra hipoteca Entre las trampas más habituales de las entidades a la hora de comercializar préstamos está la imposición de intereses muy elevados. La culpa de ello son los diferenciales, un porcentaje que impone la entidad y se añade al tipo de interés oficial. En la actualidad llegan a 3 puntos. En un contexto futuro de subida de tipos pueden dispararse de forma insostenible los intereses a pagar. Imposición de productos vinculados no obligatorios Aportaciones a planes de pensiones o fondos de inversión, gasto anual de tarjetas... Las entidades vinculan la concesión de las hipotecas y las condiciones de las mismas a la contratación de productos que encarecen sobremanera la operación. Pero el consumidor ni necesita ni pide estos productos ni la ley obliga a contratarlos. En general sólo el seguro de daños (incendios) sobre la vivienda es obligatorio contratarlo. Todo lo demás son trucos de las entidades bancarias para sacarle el dinero. Cláusulas desproporcionadas Son numerosas las cláusulas en las escrituras de préstamo hipotecario. Por ejemplo, las cláusulas suelo marcan un tope inferior que impide que las rebajas de los tipos de interés variable lleguen al consumidor. Para prevenir futuras reclamaciones por hipotecas solicite una oferta Le permitirá conocer las condiciones. Si tiene dudas, acuda a ADICAE. previa. 5

6 Créditos rápidos y tarjetas, una fuente de conflictos que no debe tolerar Endeudarse? Si lo puede pagar es una buena forma de afrontar gastos necesarios o imprevistos. Pero atención, no pida préstamos personales o pague con tarjetas de crédito a cualquier precio. Le decimos cuáles son las reclamaciones más comunes. Créditos rápidos, pero nada fáciles Aparentemente dinero sencillo de conseguir. Estas empresas de préstamos suelen apelar a su inmediatez para acceder a ellos, pero sus intereses son tan elevados que puede ser insoportable afrontarlos. Es una mala decisión pedir este tipo de préstamos para afrontar de manera recurrente imprevistos en los gastos corrientes (pago de la luz, etc.). En caso de impago aplicarán intereses de demora y todo tipo de gastos que debe reclamar, ya que son desproporcionados en muchos casos. Un crédito pequeño puede resultarle una gran carga. Extravío y uso fraudulento de tarjetas Consejo! Es habitual que las empresas de crédito rápido le agobien reclamando cuotas impagadas pero que no le informen claramente de lo que debe. A la mínima reclame. En cuanto reparemos que hemos perdido o nos han sustraído alguna tarjeta debemos avisar a la entidad financiera para que la dé de baja. Una vez hecho el aviso, cualquier uso fraudulento de un tercero es responsabilidad de la entidad. Hasta entonces, en general los consumidores sólo asumimos hasta 150 euros el resto lo paga la entidad. Son abusivas las cláusulas que nos imponen avisar a la entidad con 24 horas por ejemplo. Riesgos de pagar por Internet con tarjeta Sustraernos la tarjeta y realizar compras por Internet es otra cuestión recurrente por la que se reclama. Sepa que en tal caso puede devolver el cargo y tiene derecho a que se lo abonen de forma inmediata. 6 RECLAMACIONES EN EL ÁMBITO FINANCIERO

7 Las aseguradoras juegan al despiste con los consumidores El sector asegurador en España ha crecido en muchas ocasiones a costa de la transparencia y rigurosidad que demanda un tipo de contratación tan compleja. Esto se ha traducido en la imposibilidad para el consumidor de conseguir una información clara y unas condiciones justas sobre las coberturas de los seguros. Seguros de hogar, entre los más reclamados El ramo con mayor número de reclamaciones se encuentra relacionado con los seguros multirriesgo de hogar. Normalmente porque las cláusulas limitativas y delimitadoras que aparecen en las pólizas son tan ambiguas que las compañías se eximen de cumplir sus compromisos. Cuidado con los seguros de enfermedad y asistencia sanitaria Los problemas en este ámbito vienen provocados por la subida de las primas, así como por la oposición a la prórroga del contrato manifestada por el asegurador cuando el asegurado alcanza una edad elevada o bien por un incremento de su siniestralidad. Consejo! En seguros de automóvil es muy común la franquicia: el consumidor paga las primeras cantidades del coste de la reparación Que no abusen! En no entrega de las condiciones... Reclame! PROBLEMAS CON LAS COMPAÑÍAS DE LUZ, TELEFONÍA, TRANSPORTE...? NO se resigne ante los fraudes! ADICAE le ofrece una completa guía para reclamar sus derechos Consulte en nuestras sedes cómo conseguirla el sector de los seguros el habitual la venta agresiva: falta de información, 7

8

9 APRENDA RECLAMAR ANTE LOS ÓRGANOS DE SUPERVISIÓN FINANCIERA Para reclamar a nuestro banco o aseguradora basta con presentar un escrito a la oficina con nuestros datos exponiendo el problema. Puede que no le hagan caso o ni siquiera le contesten. En tal caso, puede presentar su reclamación ante los organismos de supervisión financieros. Al Servicio de Reclamaciones del Banco de España (1) (Ponga aquí la dirección del organismo) (2) Don/Dña...., con DNI núm.... y domicilio en..., es cliente de la entidad bancaria (3)... mediando entre ambos un contrato de... (4). En la oficina de aquella entidad sita en... (5) donde tuvieron lugar los siguientes HECHOS (6) Esta reclamación fue presentada al defensor del cliente de la Entidad reclamada, sin que se haya obtenido una solución favorable (7), sin que se haya promovido demanda ante los órganos jurisdiccionales. Lugar, fecha y firma del reclamante (8) (1) Si tiene un problema con una aseguradora, debe remitir la reclamación a la Dirección General de Seguros; si es con un Fondo de Inversión por ejemplo debe acudir a la CNMV. (2) Consulte con ADICAE para conocer las direcciones (3) Nombre de la entidad contra la que reclama (4) Especificar el tipo de contrato: crédito, seguro de hogar, etc... aporte copia (5) Identifique la sucursal en la que se han producido los hechos que reclama (6) Enunciar los hechos que reclama, argumentos y solicitud con claridad. No pueden alegarse hechos distintos de los que planteó en la reclamación previa ante el departamento o servicio de atención al cliente o defensor del cliente; salvo hechos relacionados con el problema que se hubieran producido con posterioridad a su sustanciación. (7) Antes de acudir al Banco de España, CNMV o DGS es necesario pasar por el Servicio de Atención al Cliente o Defensor del Cliente y aportar justificación de dicha presentación o, en su caso, que han pasado dos meses desde su presentación. (8) La reclamación hay que presentarla por escrito o correo electrónico, en este caso con firma electrónica. Puede remitirse por correo certificado o acudir a la sucursal o agencia de seguros con una copia de la reclamación para que la sellen y sirva de justificación de que hemos reclamado. 10 RECLAMACIONES EN EL ÁMBITO FINANCIERO

. En la oficina de aquella entidad sita en.")

10 UN SISTEMA DE RESOLUCIÓN DE CONFLICTOS EFICAZ PARA LOS CONSUMIDORES SÍ ES POSIBLE! Es necesario crear un sistema de resolución de conflictos que sea justo y ofrezca soluciones eficaces. No es posible que un sector como el financiero, que tanta repercusión tiene en las economías de las familias, no disponga de mecanismos adecuados. No existe un único modelo, las alternativas y propuestas son variadas, pero sí unos criterios mínimos que deberían tenerse en cuenta: potenciar la participación de los consumidores a través de sus asociaciones, crear mecanismos de reclamación que fomenten la reclamación colectiva, acortar plazos, eliminar complejidad y hacer que las resoluciones vinculen a la entidad, etc. Sólo así conseguiremos mecanismos eficaces para los consumidores. Arbitraje de consumo, una buena opción pero ignorada por las entidades financieras El sistema arbitral de consumo constituye un particular sistema de resolución de conflictos que ha sido referente para otros países y del que la propia Comisión Europea no ha dudado en inspirarse para recoger principios para la defensa de consumidores y usuarios. Sin embargo, después de 30 años el sistema está estancado. La adhesión de las entidades de crédito contribuiría a dar un impulso a este mecanismo que cumple los principios que recoge Europa para los sistemas extrajudiciales. Los bancos aducen la dificultad de la normativa bancaria para no adherirse al arbitraje. Un argumento falso ya que los contratos de telefonía, por ejemplo, entrañan también un elevado grado de complejidad, por su componente técnico, y sin embargo están adheridos al sistema arbitral. Para los consumidores y usuarios de servicios bancarios podría ser el cauce más adecuado para hacer valer sus derechos con sus especialidades y adaptaciones precisas. La voluntariedad para adherirse al sistema arbitral de consumo no puede ser un argumento suficiente para que las entidades se nieguen a participar. Falta voluntad política para extenderlo al sector financiero. La transposición de la Directiva 2013/11/CE debe constituir una buena ocasión para que se planteen a fondo cambios en los sistemas de resolución de conflictos en el ámbito financiero. 11

11 La mediación en problemas bancarios podría solucionar problemas de los consumidores La mediación consiste en un procedimiento por el que consumidores y entidades, aconsejados por mediadores, un papel que pueden desempeñar las asociaciones de consumidores como ADI- CAE, intentan acercar posturas para resolver los problemas de forma rápida a través de la firma de un acuerdo. Este modelo se basa en la voluntariedad y en la libre decisión de las partes, y en la figura del mediador. Hay que potenciar el papel negociador colectivo de las Asociaciones de Consumidores La mediación puede ser un buen mecanismo para resolver conflictos con consumidores a condición de que se traten y resuelvan de forma colectiva. Puede haber problemas puntuales, pero es evidente que los grandes problemas de los consumidores en el ámbito financiero son en gran parte masivos. Pretender resolver una a una las reclamaciones sólo interesa a la banca. Por ello, las asociaciones de consumidores como ADICAE, deben desempeñar un papel clave en la negociación en busca de soluciones colectivas. Un Defensor único e independiente de Servicios Financieros En algunos países europeos destaca la figura de un órgano cuya denominación varía ( Ombudsman, Defensor del Consumidor ). Según países, no sólo resuelve reclamaciones de consumo, sino que puede tener otras competencias como retirar productos o servicios del mercado peligrosos para el consumidor. Es una figura independiente del sector económico de que se trate, como sucede en Suecia. Esta independencia se refuerza en otros países con la participación de las asociaciones de consumidores en su propuesta de selección. Las resoluciones de estos órganos tienen un elevado grado de cumplimiento. Un sistema judicial eficaz para los consumidores contribuiría a fomentar la adhesión a vías alternativas extrajudiciales de las entidades financieras. Para ello es fundamental consolidar un procedimiento judicial colectivo verdaderamente eficaz. 12 RECLAMACIONES EN EL ÁMBITO FINANCIERO

12 Potenciar soluciones colectivas Actualmente los sistemas de resolución de conflictos en el ámbito financiero permiten la simple acumulación de expedientes es decir, de reclamaciones individuales para que se tramiten de forma conjunta en las reclamaciones ante los organismos supervisores. Su única finalidad es ahorrar tiempo. Hay que profundizar y mejorar este derecho. Hasta ahora una vez interpuesta una reclamación colectiva, no cabe que se adhieran a la misma nuevos usuarios, por ejemplo. Pero lo más problemático es que esta posibilidad de reclamación colectiva no sirve para que cese una conducta ilegal de una entidad financiera. Un órgano de inspección que cumplan su papel preventivo No se trata sólo de crear mecanismos concretos de resolución extrajudicial de conflictos sino establecer un organismo de supervisión que vigile y sancione los abusos antes de que se cometan. Ello contribuiría a prevenir malas prácticas pero también Ni banco de España ni CNMV han cumplido esta labor eficazmente. CONOZCA MÁS SOBRE SISTEMAS DE RESOLUCIÓN EXTRAJUDICIAL DE CONFLICTOS EN EL ÁMBITO FINANCIERO Artículos de publicaciones de ADICAE - La protección al usuario de servicios financieros Revista Usuarios número 67 Libros de ADICAE - La defensa colectiva de los usuarios de servicios financieros especial atención al sistema extrajudicial de conflictos Manuales guías y folletos - Cuaderno de reclamaciones de ADI- CAE. - Formularios de reclamaciones en el blog de ADICAE Únete y lucha. Cursos - Curso de técnicas de mediación en consumo. - Curso de arbitraje de ADICAE. Videos de Jornadas - "I Encuentro nacional de responsables de resolución extrajudicial de conflictos con los consumidores" Octubre APRENDA A REIVINDICAR SUS DERECHOS CON ADICAE Entre a la plataforma de Educación financiera on-line Para los consumidores de servicios financieros el arbitraje de consumo podría ser una vía adecuada para hacer valer sus derechos, con las especialidades y adaptaciones precisas. 13

13 HAY OTRAS ALTERNATIVAS PARA REFORZAR SUS DENUNCIAS ANTE LA BANCA Hemos visto cómo los cauces institucionales de reclamación en el ámbito financiero tienen algunos problemas que restan eficacia a su función. Si ha presentado una reclamación a través de estos procedimientos o quiere que su voz se oiga para resolver su problema, le damos algunas ideas prácticas. Seguramente, usted no será el único con problemas con el banco La banca coloca sus productos masivamente, así que es muy probable que miles de consumidores padezcan el mismo problema que usted. Pregunte a su círculo más cercano, familiares, amigos, etc. Si es un problema con su hipoteca coméntelo a sus vecinos, la mayoría tendrán las mismas condiciones que usted si el piso es nuevo. Puede incluso repartir octavillas en el centro cívico o asociación de vecinos de su barrio, denunciando el abuso que ha sufrido e invitando a otros consumidores como usted a que reclamen. Muchas personas no saben que pueden estar sufriendo el mismo problema. No deje que la banca olvide su reclamación Si usted ha presentado una reclamación por los mecanismos habituales, para evitar que la metan en un cajón y pase el tiempo, no dude en enviar s, llamadas o cartas a su sucursal insistiendo en que se resuelva rápidamente su problema. Visibilice el problema a través de los medios de comunicación Prensa, radio, TV y medios digitales aparecen como vías útiles a la hora de denunciar problemas de los consumidores. Envíe cartas al director a los periódicos o emisoras de radio o televisión más cercanas a su ámbito. Cuantos más consumidores se enteren, mejor. Reclamando juntos los consumidores tenemos más fuerza y podemos presionar para que el banco negocie con nosotros y solucione los problemas 14 RECLAMACIONES EN EL ÁMBITO FINANCIERO

14 La web y redes sociales pueden ser un buen altavoz de denuncia Si tiene perfiles en redes sociales (Twitter, Facebook, etc.) no dude en utilizarlos para difundir su problema y alertar a otros consumidores del riesgo que pueden estar corriendo, o para recordarle a la entidad que ha vulnerado sus derechos... Si se maneja bien con las nuevas tecnologías, puede incluso editar un blog donde denuncie los problemas y fraudes de la banca. Denuncie los problemas ante cargos públicos o instituciones administrativas Las redes sociales se han convertido en un nuevo soporte donde protestar directamente ante el banco y alertar a otros consumidores. Nuestros representantes políticos deben escuchar a la ciudadanía y sus problemas. No dude en hacerlo enviando cartas donde exponga su problema y el que padecen muchos consumidores como usted. Instituciones públicas de consumo, las cortes de su Comunidad Autónoma, ayuntamientos, etc... Todos pueden escucharnos. Exponga el problema con claridad y sencillez, solicite una entrevista, etc. Cuanta más gente la firme más receptivos serán. Sigue a ADICAE en las redes sociales y mantente informado de todo lo que ocurre en consumo! ÚNETE Y ACTÚA! se conforme ni se resigne ante los abusos de la banca y los seguros. Que no le hagan creer que tras la firma del contrato y ano puede hacer nada. 15

15 CONSUMIDORES CRÍTICOS, RESPONSABLES Y SOLIDARIOS Conozca sus derechos, y reclame cuando sean vulnerados #ReclamaTusDerechos Luche colectivamente con ADICAE en defensa de sus derechos

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

CONCLUSIONES. De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen:

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

Pasos para elaborar un presupuesto. Un presupuesto nos permite: Algunos consejos:

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

CURSO DE FORMACIÓN DE ADICAE. Quieres ser. Mejora tu formación en consumo y pasa a la acción con ADICAE. www.adicae.net

CURSO DE FORMACIÓN DE ADICAE Quieres ser un agente activo de consumo? Mejora tu formación en consumo y pasa a la acción con ADICAE www.adicae.net ADICAE Asociación de Usuarios de Bancos, Cajas y Seguros

CURSO DE FORMACIÓN DE ADICAE Quieres ser un agente activo de consumo? Mejora tu formación en consumo y pasa a la acción con ADICAE www.adicae.net ADICAE Asociación de Usuarios de Bancos, Cajas y Seguros

FIN-NET RESOLUCIÓN EXTRAJUDICIAL DE CONFLICTOS TRANSFRONTERIZOS ENTRE CONSUMIDORES Y PROVEEDORES DE SERVICIOS: GUÍA DEL CONSUMIDOR

FIN-NET RESOLUCIÓN EXTRAJUDICIAL DE CONFLICTOS TRANSFRONTERIZOS ENTRE CONSUMIDORES Y PROVEEDORES DE SERVICIOS: GUÍA DEL CONSUMIDOR Este folleto contiene información sobre: Qué hacer si tiene queja de su

FIN-NET RESOLUCIÓN EXTRAJUDICIAL DE CONFLICTOS TRANSFRONTERIZOS ENTRE CONSUMIDORES Y PROVEEDORES DE SERVICIOS: GUÍA DEL CONSUMIDOR Este folleto contiene información sobre: Qué hacer si tiene queja de su

CÓMO ELABORAR UN PRESUPUESTO? PRÉSTAMOS AHORREMOS REGULARMENTE. Consejos para Ahorrar: Un presupuesto nos permite: Algunos Consejos:

Un presupuesto nos permite: Consejos para Ahorrar: Saber cuánto dinero entra al hogar y cuánto sale. Tomar decisiones sobre cuánto gastar y en qué gastar Gastar de manera prudente y disciplinada porque

Un presupuesto nos permite: Consejos para Ahorrar: Saber cuánto dinero entra al hogar y cuánto sale. Tomar decisiones sobre cuánto gastar y en qué gastar Gastar de manera prudente y disciplinada porque

ASOCIACIÓN PROFESIONAL FACUTATIVOS Colectivo YOSE

Porque siempre es mejor formar parte de un equipo Por ese motivo en Barclays le ofrecemos a todos los componentes de su colectivo una oferta de productos y servicios financieros especiales, en la que hemos

Porque siempre es mejor formar parte de un equipo Por ese motivo en Barclays le ofrecemos a todos los componentes de su colectivo una oferta de productos y servicios financieros especiales, en la que hemos

SERVICIOS DE ATENCIÓN AL CLIENTE RECLAMA! GANAMOS RECLAMA! todos. www.noclamesreclama.org

SERVICIOS DE ATENCIÓN AL CLIENTE GANAMOS todos SERVICIOS DE ATENCIÓN AL CLIENTE El número de reclamaciones por la comercialización irregular de bienes y servicios y con motivo de un deficiente servicio

SERVICIOS DE ATENCIÓN AL CLIENTE GANAMOS todos SERVICIOS DE ATENCIÓN AL CLIENTE El número de reclamaciones por la comercialización irregular de bienes y servicios y con motivo de un deficiente servicio

INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

PERSONAL DE LA UNIVERSIDAD PONTIFICIA COMILLAS Colectivo: ZUPC

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

Pablo Muñoz Gabilondo Responsable de Comunicación Dirección General de Consumo de la Comunidad de Madrid

EL PORTAL DEL CONSUMIDOR DE LA COMUNIDAD DE MADRID, UNA HERRAMIENTA INNOVADORA PARA ACERCAR LA ADMINISTRACIÓN AL CIUDADANO Y PROFUNDIZAR EN LA COORDINACIÓN ENTRE ADMINISTRACIONES Responsable de Comunicación

EL PORTAL DEL CONSUMIDOR DE LA COMUNIDAD DE MADRID, UNA HERRAMIENTA INNOVADORA PARA ACERCAR LA ADMINISTRACIÓN AL CIUDADANO Y PROFUNDIZAR EN LA COORDINACIÓN ENTRE ADMINISTRACIONES Responsable de Comunicación

COMPARADOR DE PRODUCTOS BANCARIOS: WWW.BANKIMIA.COM

COMPARADOR DE PRODUCTOS BANCARIOS: WWW.BANKIMIA.COM Lourdes García Montoro Centro de Estudios de Consumo Universidad de Castilla-La Mancha Fecha de publicación: 24 de marzo de 2014 El auge en los últimos

COMPARADOR DE PRODUCTOS BANCARIOS: WWW.BANKIMIA.COM Lourdes García Montoro Centro de Estudios de Consumo Universidad de Castilla-La Mancha Fecha de publicación: 24 de marzo de 2014 El auge en los últimos

RECOMENDACIONES sobre llamadas telefónicas y mensajes a telefonía móvil con fines comerciales y publicitarios

RECOMENDACIONES sobre llamadas telefónicas y mensajes a telefonía móvil con fines comerciales y publicitarios Agencia Española de Protección de Datos Noviembre de 2008 Página 1 de 5 RECOMENDACIONES A USUARIOS

RECOMENDACIONES sobre llamadas telefónicas y mensajes a telefonía móvil con fines comerciales y publicitarios Agencia Española de Protección de Datos Noviembre de 2008 Página 1 de 5 RECOMENDACIONES A USUARIOS

de débito www.njconsumeraffairs.gov 1-888-656-6225

El Manual de cobro Programa de protección y educación para el consumidor de débito www.njconsumeraffairs.gov 1-888-656-6225 Cobro de débito introducción } Manual de cobro de débito Todos, ya sea que tengamos

El Manual de cobro Programa de protección y educación para el consumidor de débito www.njconsumeraffairs.gov 1-888-656-6225 Cobro de débito introducción } Manual de cobro de débito Todos, ya sea que tengamos

Vamos a relacionar los aspectos más importantes a la hora de determinar cuál es el banco más adecuado para nosotros:

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

RESUMEN Seguros-Hojas de reclamaciones

RESUMEN Seguros-Hojas de reclamaciones Un empresario ha informado de que las Administraciones autonómicas y locales tramitan de forma dispar las reclamaciones presentadas por los consumidores y usuarios

RESUMEN Seguros-Hojas de reclamaciones Un empresario ha informado de que las Administraciones autonómicas y locales tramitan de forma dispar las reclamaciones presentadas por los consumidores y usuarios

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Resumen de la Resolución: Particular vs. Iahorro Business Solutions, S.L. TAE Préstamos

1 Resolución de 30 de julio de 2014 de la Sección Segunda del Jurado por la que se desestima la reclamación presentada por un particular contra una publicidad de la que es responsable la mercantil Iahorro

1 Resolución de 30 de julio de 2014 de la Sección Segunda del Jurado por la que se desestima la reclamación presentada por un particular contra una publicidad de la que es responsable la mercantil Iahorro

Servicio de Email Marketing

Servicio de Email Marketing Cuando hablamos de Email marketing, es un envío Masivo de correos con permisos realizado por herramientas tecnológicas de correo electrónico, mediante el cual su anuncio estará

Servicio de Email Marketing Cuando hablamos de Email marketing, es un envío Masivo de correos con permisos realizado por herramientas tecnológicas de correo electrónico, mediante el cual su anuncio estará

Seguro de impago de alquiler. Version 01-2014

Seguro de impago de alquiler Version 01-2014 Introducción: El mercado de alquiler de viviendas en España comienza a revitalizarse. Aún cuando persiste una mentalidad generalizada de que es mejor comprar

Seguro de impago de alquiler Version 01-2014 Introducción: El mercado de alquiler de viviendas en España comienza a revitalizarse. Aún cuando persiste una mentalidad generalizada de que es mejor comprar

Fuente: Diario Palentino.es (15/02/2013). Para ver la noticia completa pulse aquí.

. Para ver la noticia completa pulse aquí.") Boletín 02/13 LA LOPD EN EL DÍA A DÍA Mucho cuidado con los programas para compartir ficheros (emule, Ares, etc.) Mucha gente tiene instalado en el ordenador programas P2P como emule, Ares, Torrent, etc.,

Boletín 02/13 LA LOPD EN EL DÍA A DÍA Mucho cuidado con los programas para compartir ficheros (emule, Ares, etc.) Mucha gente tiene instalado en el ordenador programas P2P como emule, Ares, Torrent, etc.,

Como siempre, tenemos que recordar

www.dublino.es En una Compañía, necesitan urgentemente localizar a una persona que vaya a negociar con un Banco, una necesidad crediticia El Jefe de Personal, tras buscar en su base de datos, encuentra

www.dublino.es En una Compañía, necesitan urgentemente localizar a una persona que vaya a negociar con un Banco, una necesidad crediticia El Jefe de Personal, tras buscar en su base de datos, encuentra

I Ó N A LT E R N AT I VA DE CONFLICTOS

Guía del CONSUMIDOR adr www.asgeco.org/adr #MediacionConsumo adr CARACTERÍSTICAS El término ADR corresponde a las siglas de ALTERNATIVE DISPUTE RESOLUTION, usado en la regulación europea y traducido al

Guía del CONSUMIDOR adr www.asgeco.org/adr #MediacionConsumo adr CARACTERÍSTICAS El término ADR corresponde a las siglas de ALTERNATIVE DISPUTE RESOLUTION, usado en la regulación europea y traducido al

LEGÁLITAS MULTIRRIESGO INTERNET PYMES Y AUTÓNOMOS

LEGÁLITAS MULTIRRIESGO INTERNET PYMES Y AUTÓNOMOS EL 60% DE LAS EMPRESAS HAN SUFRIDO CIBERATAQUES. TÚ DECIDES SI QUIERES PROTEGERTE Soluciona los problemas legales de tu negocio derivados del uso de Internet

LEGÁLITAS MULTIRRIESGO INTERNET PYMES Y AUTÓNOMOS EL 60% DE LAS EMPRESAS HAN SUFRIDO CIBERATAQUES. TÚ DECIDES SI QUIERES PROTEGERTE Soluciona los problemas legales de tu negocio derivados del uso de Internet

El préstamo hipotecario

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

Sobre el Centro para préstamos responsables

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Condiciones exclusivas para clientes de Banca Asociada

Condiciones exclusivas para clientes de Hay algo más exclusivo que nuestras ventajas, los que pueden aprovecharlas. Sólo unas empresas seleccionadas pueden ser de. Sólo los trabajadores de estas empresas

Condiciones exclusivas para clientes de Hay algo más exclusivo que nuestras ventajas, los que pueden aprovecharlas. Sólo unas empresas seleccionadas pueden ser de. Sólo los trabajadores de estas empresas

Información de interés para Corredores de Seguros que comercialicen. Planes de Pensiones.

Información de interés para Corredores de Seguros que comercialicen Planes de Pensiones. -Novedades introducidas por la recién aprobada Ley de Economía Sostenible- Desde FECOR se ha realizado el presente

Información de interés para Corredores de Seguros que comercialicen Planes de Pensiones. -Novedades introducidas por la recién aprobada Ley de Economía Sostenible- Desde FECOR se ha realizado el presente

ADICAE POR UNA SOLUCIÓN AL PROBLEMA HIPOTECARIO DE LAS FAMILIAS

ADICAE POR UNA SOLUCIÓN AL PROBLEMA HIPOTECARIO DE LAS FAMILIAS DOSSIER PLATAFORMA HIPOTECARIA ADICAE 1.Plataforma Hipotecaria de ADICAE como respuesta a la crisis hipotecaria de los hogares. 2.Situación

ADICAE POR UNA SOLUCIÓN AL PROBLEMA HIPOTECARIO DE LAS FAMILIAS DOSSIER PLATAFORMA HIPOTECARIA ADICAE 1.Plataforma Hipotecaria de ADICAE como respuesta a la crisis hipotecaria de los hogares. 2.Situación

GUÍA INFORMATIVA DEL TALLER

GUÍA INFORMATIVA DEL TALLER AREA: SERVICIOS FINANCIEROS TALLER: OPERACIONES BANCARIAS. PROFUNDIZACIÓN Vitoria-Gasteiz Bilbao Donostia- San Sebastian Adriano VI, 20-1º. 01008 Nicolas Alcorta, 2. 48003 Zarategi

GUÍA INFORMATIVA DEL TALLER AREA: SERVICIOS FINANCIEROS TALLER: OPERACIONES BANCARIAS. PROFUNDIZACIÓN Vitoria-Gasteiz Bilbao Donostia- San Sebastian Adriano VI, 20-1º. 01008 Nicolas Alcorta, 2. 48003 Zarategi

PRINCIPALES CAMBIOS EN NORMATIVA VIGENTE EN MATERIA DE COMERCIO ELECTRONICO. Ley de Servicios de la Sociedad de la Información Y Ley de Consumidores

PRINCIPALES CAMBIOS EN NORMATIVA VIGENTE EN MATERIA DE COMERCIO ELECTRONICO Ley de Servicios de la Sociedad de la Información Y Ley de Consumidores Importantes modificaciones legislativas Te recordamos

PRINCIPALES CAMBIOS EN NORMATIVA VIGENTE EN MATERIA DE COMERCIO ELECTRONICO Ley de Servicios de la Sociedad de la Información Y Ley de Consumidores Importantes modificaciones legislativas Te recordamos

Ayudamos a Empresas, y Particularesen Crisis

Ayudamos a Empresas, y Particularesen Crisis Quiénes somos? CreditServices S.A.U. CreditServices es la mayor organización de asesores financieros y jurídicos, con representación a nivel nacional e internacional.

Ayudamos a Empresas, y Particularesen Crisis Quiénes somos? CreditServices S.A.U. CreditServices es la mayor organización de asesores financieros y jurídicos, con representación a nivel nacional e internacional.

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.4 Comprar un seguro

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

Solucionario de recursos didácticos complementarios de cada unidad

Solucionario de recursos didácticos complementarios de cada unidad 144 Propuesta didáctica Operaciones Auxiliares de Gestión de Tesorería Unidad 1: Elementos básicos de la Tesorería El autor se muestra

Solucionario de recursos didácticos complementarios de cada unidad 144 Propuesta didáctica Operaciones Auxiliares de Gestión de Tesorería Unidad 1: Elementos básicos de la Tesorería El autor se muestra

Red Básica Finance. Información Agentes. Índice de contenidos. El Producto: descuento de pagarés. Manual de procedimientos

Red Básica Finance Información Agentes Índice de contenidos Red Básica Finance El Producto: descuento de pagarés Manual de procedimientos Qué le aporta trabajar con Red Básica Finance Comisiones para agentes/mediadores

Red Básica Finance Información Agentes Índice de contenidos Red Básica Finance El Producto: descuento de pagarés Manual de procedimientos Qué le aporta trabajar con Red Básica Finance Comisiones para agentes/mediadores

Atención! Ante cualquier duda, lo más recomendable es que te informes sobre las comisiones en tu banco.

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

Madrid, 18 de junio de 2007

Madrid, 18 de junio de 2007 I Curso sobre la Protección del Cliente de Servicios Financieros Curso dirigido a Bancos Centrales y Organismos de Supervisión de Países Iberoamericanos Discurso de apertura

Madrid, 18 de junio de 2007 I Curso sobre la Protección del Cliente de Servicios Financieros Curso dirigido a Bancos Centrales y Organismos de Supervisión de Países Iberoamericanos Discurso de apertura

Aprobación de la nueva Ley de Consumidores Novedades destacadas

Aprobación de la nueva Ley de Consumidores Novedades destacadas Resumen de las Novedades Destacadas 1.Los servicios de atención al cliente 2.La obligación de suministrar las condiciones generales 3.La

Aprobación de la nueva Ley de Consumidores Novedades destacadas Resumen de las Novedades Destacadas 1.Los servicios de atención al cliente 2.La obligación de suministrar las condiciones generales 3.La

GUÍA RED SOCIAL LINKEDIN

GUÍA RED SOCIAL LINKEDIN Cómo sacarle el máximo partido a Linkedin para crecer profesionalmente Linkedin, es una de las redes profesionales más potentes del mundo Qué es una Linkedin Linkedin, es una de

GUÍA RED SOCIAL LINKEDIN Cómo sacarle el máximo partido a Linkedin para crecer profesionalmente Linkedin, es una de las redes profesionales más potentes del mundo Qué es una Linkedin Linkedin, es una de

EXPTE. NÚM.: 101.027/2011

, POLÍTICA SOCIAL E IGUALDAD INSTITUTO NACIONAL DE EXPTE. NÚM.: 101.027/2011 En la Sede de la Junta Arbitral Nacional de Consumo a 7 de julio de 2011, se reúne el Colegio Arbitral para dictar laudo en

, POLÍTICA SOCIAL E IGUALDAD INSTITUTO NACIONAL DE EXPTE. NÚM.: 101.027/2011 En la Sede de la Junta Arbitral Nacional de Consumo a 7 de julio de 2011, se reúne el Colegio Arbitral para dictar laudo en

Javier Rubio Merinero

TODO SOBRE LAS NOVEDADES EN LAS EJECUCIONES HIPOTECARIAS Autor: Unión de Consumidores de Extremadura Edición: Unión de Consumidores de Extremadura Mayo, 2013 Realizado con el patrocinio de la Consejería

TODO SOBRE LAS NOVEDADES EN LAS EJECUCIONES HIPOTECARIAS Autor: Unión de Consumidores de Extremadura Edición: Unión de Consumidores de Extremadura Mayo, 2013 Realizado con el patrocinio de la Consejería

En este documento se hacen cuatro series de propuestas para mejorar el servicio que presta el Seguro Escolar en estos momentos.

El Seguro Escolar - Conclusiones - Mesa 2 - X Encuentro CONCLUSIONES MESA-TALLER 2. El Seguro Escolar. María José Carmena, José Antonio Gonzalo y Joan Miró Los participantes en la Mesa 2 han analizado

El Seguro Escolar - Conclusiones - Mesa 2 - X Encuentro CONCLUSIONES MESA-TALLER 2. El Seguro Escolar. María José Carmena, José Antonio Gonzalo y Joan Miró Los participantes en la Mesa 2 han analizado

10 APÉNDICE RELATIVO AL FUNCIONAMIENTO Y A LA NORMATIVA APLICABLE AL SERVICIO DE RECLAMACIONES

10 APÉNDICE RELATIVO AL FUNCIONAMIENTO Y A LA NORMATIVA APLICABLE AL SERVICIO DE RECLAMACIONES ÍNDICE 10.1 SERVICIO DE RECLAMACIONES. INFORMACIÓN GENERAL 297 10.2 WEB DEL BANCO DE ESPAÑA. SERVICIO DE

10 APÉNDICE RELATIVO AL FUNCIONAMIENTO Y A LA NORMATIVA APLICABLE AL SERVICIO DE RECLAMACIONES ÍNDICE 10.1 SERVICIO DE RECLAMACIONES. INFORMACIÓN GENERAL 297 10.2 WEB DEL BANCO DE ESPAÑA. SERVICIO DE

SEGURO PARA AUTÓNOMOS

SEGURO PARA AUTÓNOMOS El Autónomo concentra multitud de riesgos, nosotros le ofrecemos un amplio abanico de opciones para cubrir las necesidades que tiene tanto en la figura de Particular como la de Empresario.

SEGURO PARA AUTÓNOMOS El Autónomo concentra multitud de riesgos, nosotros le ofrecemos un amplio abanico de opciones para cubrir las necesidades que tiene tanto en la figura de Particular como la de Empresario.

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA La primera conclusión derivada de la contrastar el contenido del proyecto de Real Decreto y la Directiva 2011/24 relativa a la

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA La primera conclusión derivada de la contrastar el contenido del proyecto de Real Decreto y la Directiva 2011/24 relativa a la

GUÍA PARA LA APLICACIÓN DEL SISTEMA DE TRAZABILIDAD EN LA EMPRESA AGROALIMENTARIA

GUÍA PARA LA APLICACIÓN DEL SISTEMA DE TRAZABILIDAD EN LA EMPRESA AGROALIMENTARIA La idea de elaborar una Guía para la Aplicación del Sistema de Trazabilidad en la empresa Agroalimentaria por Parte de

GUÍA PARA LA APLICACIÓN DEL SISTEMA DE TRAZABILIDAD EN LA EMPRESA AGROALIMENTARIA La idea de elaborar una Guía para la Aplicación del Sistema de Trazabilidad en la empresa Agroalimentaria por Parte de

MANUAL DE PREGUNTAS Y RESPUESTAS SOBRE LA MULTIVINCULACIÓN

MANUAL DE PREGUNTAS Y RESPUESTAS SOBRE LA MULTIVINCULACIÓN Qué significa que una persona esté multivinculada? Una persona multivinculada es aquella que aparece afiliada simultáneamente al Instituto de

MANUAL DE PREGUNTAS Y RESPUESTAS SOBRE LA MULTIVINCULACIÓN Qué significa que una persona esté multivinculada? Una persona multivinculada es aquella que aparece afiliada simultáneamente al Instituto de

Acceda al Operador que más le conviene. con toda comodidad. Preselección de Operador de Telefonía fija INC INSTITUTO NACIONAL DEL CONSUMO

Preselección de Operador de Telefonía fija Acceda al Operador que más le conviene con toda comodidad Comisión del Mercado de las Telecomunicaciones INC INSTITUTO NACIONAL DEL CONSUMO Desde la liberalización

Preselección de Operador de Telefonía fija Acceda al Operador que más le conviene con toda comodidad Comisión del Mercado de las Telecomunicaciones INC INSTITUTO NACIONAL DEL CONSUMO Desde la liberalización

Folleto Informativo Didáctico

Folleto Informativo Didáctico 2013 Informarse con antelación le permitirá realizar una inversión inteligente Un inversionista sensato entiende su inversión, valora los riesgos, conoce sus deberes y derechos

Folleto Informativo Didáctico 2013 Informarse con antelación le permitirá realizar una inversión inteligente Un inversionista sensato entiende su inversión, valora los riesgos, conoce sus deberes y derechos

QUÉ ES EL SEGURO? 1.2 El seguro

1 QUÉ ES EL SEGURO? 1.2 El seguro Seguros para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen en este documento

1 QUÉ ES EL SEGURO? 1.2 El seguro Seguros para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen en este documento

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA 1. Servicio de Nóminas Domiciliadas. 2. Fondos de Inversión / Valores. 3. Imposiciones a Plazo Fijo. 4. Productos

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA 1. Servicio de Nóminas Domiciliadas. 2. Fondos de Inversión / Valores. 3. Imposiciones a Plazo Fijo. 4. Productos

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

4.4.1 Servicio de Prevención Propio.

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

ÍNDICE. Presentación. Objetivos. Ficha técnica. Conclusiones de la encuesta. Análisis mediante gráficas

ÍNDICE Presentación Objetivos Ficha técnica Conclusiones de la encuesta Análisis mediante gráficas 1 PRESENTACIÓN FACUA-Consumidores en Acción ha realizado una encuesta a nivel nacional para conocer cuál

ÍNDICE Presentación Objetivos Ficha técnica Conclusiones de la encuesta Análisis mediante gráficas 1 PRESENTACIÓN FACUA-Consumidores en Acción ha realizado una encuesta a nivel nacional para conocer cuál

El artículo 45 del Reglamento antes citado, desarrolla este precepto, precisando lo siguiente:

Informe 0105/2010 La consulta plantea si resulta conforme a la normativa de protección de datos el envío de comunicaciones publicitarias, relativas a los servicios que presta la empresa consultante, a

Informe 0105/2010 La consulta plantea si resulta conforme a la normativa de protección de datos el envío de comunicaciones publicitarias, relativas a los servicios que presta la empresa consultante, a

Funcionalidades Software SAT GotelGest.Net (Software de Servicio de Asistencia Técnica)

") Funcionalidades Software SAT GotelGest.Net (Software de Servicio de Asistencia Técnica) Servinet Sistemas y Comunicación S.L. www.softwaregestionsat.com Última Revisión: Octubre 2014 FUNCIONALIDADES SAT

Funcionalidades Software SAT GotelGest.Net (Software de Servicio de Asistencia Técnica) Servinet Sistemas y Comunicación S.L. www.softwaregestionsat.com Última Revisión: Octubre 2014 FUNCIONALIDADES SAT

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

5.1. Organizar los roles

Marco de intervención con personas en grave situación de exclusión social 5 Organización de la acción 5.1. Organizar los roles Parece que el modelo que vamos perfilando hace emerger un rol central de acompañamiento

Marco de intervención con personas en grave situación de exclusión social 5 Organización de la acción 5.1. Organizar los roles Parece que el modelo que vamos perfilando hace emerger un rol central de acompañamiento

Ayuntamiento de Camanena

Ayuntamiento de Camanena Contenido 1 Productos especiales 2 Si contrata un viaje 3 Ante la publicidad 4 Productos milagro 5 Telefonía 6 Revisiones de gas 7 Reformas del hogar 8 Seguro para la vivienda

Ayuntamiento de Camanena Contenido 1 Productos especiales 2 Si contrata un viaje 3 Ante la publicidad 4 Productos milagro 5 Telefonía 6 Revisiones de gas 7 Reformas del hogar 8 Seguro para la vivienda

Con a3asesor Portal NEOS gestionamos las notificaciones electrónicas de nuestros clientes de una forma ágil y segura. EXPERIENCIAS Wolters Kluwer

EXPERIENCIAS Wolters Kluwer Con a3asesor Portal NEOS gestionamos las notificaciones electrónicas de nuestros clientes de una forma ágil y segura Francisco Javier Benito Director General de Grupo Gefiscal

EXPERIENCIAS Wolters Kluwer Con a3asesor Portal NEOS gestionamos las notificaciones electrónicas de nuestros clientes de una forma ágil y segura Francisco Javier Benito Director General de Grupo Gefiscal

GUIA DE BUENAS PRÁCTICAS EN LA CONTRATACIÓN DE LOS SEGUROS DE SALUD

GUIA DE BUENAS PRÁCTICAS EN LA CONTRATACIÓN DE LOS SEGUROS DE SALUD FEBRERO 2015 GUÍA DE BUENAS PRÁCTICAS EN MATERIA DE CONTRATACIÓN DE LOS SEGUROS DE SALUD 1. Objeto y alcance de la presente Guía de Buenas

GUIA DE BUENAS PRÁCTICAS EN LA CONTRATACIÓN DE LOS SEGUROS DE SALUD FEBRERO 2015 GUÍA DE BUENAS PRÁCTICAS EN MATERIA DE CONTRATACIÓN DE LOS SEGUROS DE SALUD 1. Objeto y alcance de la presente Guía de Buenas

Resumen de la Resolución: OMIC Mancomunidad de Servicios Uribe Kosta (Particular) vs. BBK BANCO BILBAO BIZKAIA Préstamo Hipotecario Joven

vs. BBK BANCO BILBAO BIZKAIA Préstamo Hipotecario Joven") 1 Resumen de la Resolución: OMIC Mancomunidad de Servicios Uribe Kosta (Particular) vs. BBK BANCO BILBAO BIZKAIA Préstamo Hipotecario Joven Resolución de 4 de Febrero de 2010 de la Sección Tercera del

1 Resumen de la Resolución: OMIC Mancomunidad de Servicios Uribe Kosta (Particular) vs. BBK BANCO BILBAO BIZKAIA Préstamo Hipotecario Joven Resolución de 4 de Febrero de 2010 de la Sección Tercera del

Santiago, 15 de marzo de 2016

Discurso de S.E. la Presidenta de la República, Michelle Bachelet Jeria, en visita a Programa de Educación Financiera del SERNAC en el marco del Día Mundial del Consumidor Santiago, 15 de marzo de 2016

Discurso de S.E. la Presidenta de la República, Michelle Bachelet Jeria, en visita a Programa de Educación Financiera del SERNAC en el marco del Día Mundial del Consumidor Santiago, 15 de marzo de 2016

Clientes de Comercio Electrónico

Índice 1. Presentación... 3 2. Peculiaridades del cliente online... 4 3. Sellos de Calidad. Confianza Online... 5 4. Herramientas de seguimiento de clientes... 6 5. Relación con las redes sociales... 8

Índice 1. Presentación... 3 2. Peculiaridades del cliente online... 4 3. Sellos de Calidad. Confianza Online... 5 4. Herramientas de seguimiento de clientes... 6 5. Relación con las redes sociales... 8

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Gabinete Jurídico. Informe 0076/2014

Informe 0076/2014 La consulta plantea el procedimiento a seguir en aplicación de los dispuesto en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

Informe 0076/2014 La consulta plantea el procedimiento a seguir en aplicación de los dispuesto en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

GUIA DE BUENAS PRÁCTICAS EN MATERIA DE TRANSPARECIA EN LA INFORMACIÓN PREVIA EN LA CONTRATACIÓN DE LOS SEGUROS QUE INCLUYAN LA GARANTÍA DE PROTECCION

GUIA DE BUENAS PRÁCTICAS EN MATERIA DE TRANSPARECIA EN LA INFORMACIÓN PREVIA EN LA CONTRATACIÓN DE LOS SEGUROS QUE INCLUYAN LA GARANTÍA DE PROTECCION DE PAGOS POR DESEMPLEO O INCAPACIDAD TEMPORAL FEBRERO

GUIA DE BUENAS PRÁCTICAS EN MATERIA DE TRANSPARECIA EN LA INFORMACIÓN PREVIA EN LA CONTRATACIÓN DE LOS SEGUROS QUE INCLUYAN LA GARANTÍA DE PROTECCION DE PAGOS POR DESEMPLEO O INCAPACIDAD TEMPORAL FEBRERO

Implementar y gestionar el proyecto

Ficha A62.3 Implementar y gestionar el proyecto Qué necesita nuestro emprendimiento para funcionar? En esta fase del proyecto, los alumnos deberán definir todos los aspectos de la gestión del emprendimiento,

Ficha A62.3 Implementar y gestionar el proyecto Qué necesita nuestro emprendimiento para funcionar? En esta fase del proyecto, los alumnos deberán definir todos los aspectos de la gestión del emprendimiento,

TEMA 9: EFECTOS COMERCIALES A COBRAR

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

1. Hay diferentes modelos de recogida, pero no todos son efectivos

Estos últimos años la cantidad de basura se ha ido incrementando como consecuencia del modelo de producción y consumo que tenemos. La mayoría de las cosas que consumimos son de usar y tirar, y enseguida

Estos últimos años la cantidad de basura se ha ido incrementando como consecuencia del modelo de producción y consumo que tenemos. La mayoría de las cosas que consumimos son de usar y tirar, y enseguida

quién no ha tenido alguna vez una avería urgente dentro del hogar?

Una llave olvidada dentro de casa, una caldera que pierde agua en mitad de la noche, los chispazos de un aparato eléctrico o una lavadora que no desagua quién no ha tenido alguna vez una avería urgente

Una llave olvidada dentro de casa, una caldera que pierde agua en mitad de la noche, los chispazos de un aparato eléctrico o una lavadora que no desagua quién no ha tenido alguna vez una avería urgente

3. La elección de suministrador. La comparación de ofertas de energía en el mercado minorista Funcionamiento del comparador

3. La elección de suministrador. La comparación de ofertas de energía en el mercado minorista La Comisión Nacional de Energía ha desarrollado una herramienta web que permite comparar para el perfil de

3. La elección de suministrador. La comparación de ofertas de energía en el mercado minorista La Comisión Nacional de Energía ha desarrollado una herramienta web que permite comparar para el perfil de

GUÍA LEGAL: Regulación básica del comercio electrónico

GUÍA LEGAL: Regulación básica del comercio electrónico 1 DE qué estamos hablando? ELos proyectos de marketing y publicidad van íntimamente ligados a la idea de aumentar las ventas (bien como objetivo directo

GUÍA LEGAL: Regulación básica del comercio electrónico 1 DE qué estamos hablando? ELos proyectos de marketing y publicidad van íntimamente ligados a la idea de aumentar las ventas (bien como objetivo directo

COMO PRESENTAR UNA RECLAMACION POR SUS BENEFICIOS DE JUBILACION

` COMO PRESENTAR UNA RECLAMACION POR SUS BENEFICIOS DE JUBILACION ` ` Esta publicación ha sido desarrollada por el Departamento del Trabajo de EE.UU., Administracion de Seguridad de Beneficios del Empleado,

` COMO PRESENTAR UNA RECLAMACION POR SUS BENEFICIOS DE JUBILACION ` ` Esta publicación ha sido desarrollada por el Departamento del Trabajo de EE.UU., Administracion de Seguridad de Beneficios del Empleado,

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

3 QUÉ, QUIÉN, CUÁNDO Y

3 QUÉ, QUIÉN, CUÁNDO Y CÓMO ASEGURAR? 3.4 Cómo se contrata un seguro? Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas.

3 QUÉ, QUIÉN, CUÁNDO Y CÓMO ASEGURAR? 3.4 Cómo se contrata un seguro? Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas.

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

Gerencia. Factura-e UPO

Factura-e UPO 1. Qué es la factura electrónica?... 2 2. Por qué la ley obliga a las administraciones a adaptarse a este modelo de facturación?... 2 3. Qué plazos han sido establecidos?... 2 4. Dónde debo

Factura-e UPO 1. Qué es la factura electrónica?... 2 2. Por qué la ley obliga a las administraciones a adaptarse a este modelo de facturación?... 2 3. Qué plazos han sido establecidos?... 2 4. Dónde debo

LAS ACADEMIAS DE ENSEÑANZA NO REGLADA. Qué modalidades de enseñanza imparten estas academias?

LAS ACADEMIAS DE ENSEÑANZA NO REGLADA Qué es una academia de enseñanza no reglada? Qué modalidades de enseñanza imparten estas academias? Qué es el contrato de enseñanza? Qué pasos se deben seguir antes

LAS ACADEMIAS DE ENSEÑANZA NO REGLADA Qué es una academia de enseñanza no reglada? Qué modalidades de enseñanza imparten estas academias? Qué es el contrato de enseñanza? Qué pasos se deben seguir antes

Guía para el instructor

Versión para adultos Guía para el instructor 2003, 2012 Wells Fargo Bank, N.A. Todos los derechos reservados. Miembro FDIC. Lección 2: Qué es el crédito? Esta lección ofrece una introducción sencilla al

Versión para adultos Guía para el instructor 2003, 2012 Wells Fargo Bank, N.A. Todos los derechos reservados. Miembro FDIC. Lección 2: Qué es el crédito? Esta lección ofrece una introducción sencilla al

Cómo afecta la Ley Orgánica de Protección de Datos de carácter personal a un Administrador de fincas y a las Comunidades de Propietarios que gestiona

Cómo afecta la Ley Orgánica de Protección de Datos de carácter personal a un Administrador de fincas y a las Comunidades de Propietarios que gestiona Si usted dirige un despacho de administración de fincas,

Cómo afecta la Ley Orgánica de Protección de Datos de carácter personal a un Administrador de fincas y a las Comunidades de Propietarios que gestiona Si usted dirige un despacho de administración de fincas,

Programación del módulo Productos y Servicios Financieros y de Seguros Básicos.

Curso 2008-2009 Programación del módulo Productos y Servicios Financieros y de Seguros Básicos. Índice Capacidades 2 Contenidos 2 Conceptos 2 Procedimientos 4 Criterios de evaluación 6 1 Capacidades terminales

Curso 2008-2009 Programación del módulo Productos y Servicios Financieros y de Seguros Básicos. Índice Capacidades 2 Contenidos 2 Conceptos 2 Procedimientos 4 Criterios de evaluación 6 1 Capacidades terminales

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

EVALUACIÓN INICIAL EDUCACIÓN FINANCIERA 12/ 13 NOMBRE:

1.- En cuanto el ahorro: Es mejor no pensar en él, se va generando sólo con el paso del tiempo y los intereses bancarios. El ahorro es para gente rica. Es un tema que debemos plantearnos cuando llegue

1.- En cuanto el ahorro: Es mejor no pensar en él, se va generando sólo con el paso del tiempo y los intereses bancarios. El ahorro es para gente rica. Es un tema que debemos plantearnos cuando llegue

CEACCU-TYRIUS ALERTA DE LOS RIESGOS Y COSTES DE LOS PRÉSTAMOS RÁPIDOS

DOSIER DE PRENSA El gancho del dinero rápido CEACCU-TYRIUS ALERTA DE LOS RIESGOS Y COSTES DE LOS PRÉSTAMOS RÁPIDOS La crisis económica y las dificultades para acceder a financiación personal, favorecen

DOSIER DE PRENSA El gancho del dinero rápido CEACCU-TYRIUS ALERTA DE LOS RIESGOS Y COSTES DE LOS PRÉSTAMOS RÁPIDOS La crisis económica y las dificultades para acceder a financiación personal, favorecen

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente.

de Casa. En la siguiente página encontrará un folleto para el cliente.") C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

5to Año PROFESORES DE 5TO Página 1 de 5

Mecanismos de selección de personal para un puesto de trabajo Análisis y evaluación de capacidades e intereses para un puesto de trabajo El Reclutamiento: En esta fase se pretende reunir el mayor número

Mecanismos de selección de personal para un puesto de trabajo Análisis y evaluación de capacidades e intereses para un puesto de trabajo El Reclutamiento: En esta fase se pretende reunir el mayor número

EIOPA(BoS(13/164 ES. Directrices sobre el examen de las quejas por los mediadores de seguros

EIOPA(BoS(13/164 ES Directrices sobre el examen de las quejas por los mediadores de seguros EIOPA WesthafenTower Westhafenplatz 1 60327 Frankfurt Germany Phone: +49 69 951119(20 Fax: +49 69 951119(19 info@eiopa.europa.eu

EIOPA(BoS(13/164 ES Directrices sobre el examen de las quejas por los mediadores de seguros EIOPA WesthafenTower Westhafenplatz 1 60327 Frankfurt Germany Phone: +49 69 951119(20 Fax: +49 69 951119(19 info@eiopa.europa.eu

Introducción. ibertasa.com se reserva el derecho a modificar la oferta comercial en cualquier

Introducción Las presentes Condiciones de Compra y de Uso (las Condiciones de Compra) de la página de ibertasa (www.ibertasa.com), se aplican a todas las operaciones realizadas a través de la Web de acuerdo

Introducción Las presentes Condiciones de Compra y de Uso (las Condiciones de Compra) de la página de ibertasa (www.ibertasa.com), se aplican a todas las operaciones realizadas a través de la Web de acuerdo

ABOGADOS DE LAS PALMAS. Colectivo: WALP

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

POSICIONAMIENTO EN LA WEB (SEM Y SEO)

") POSICIONAMIENTO EN LA WEB (SEM Y SEO) POSICIONAMIENTO EN LA WEB (SEM Y SEO) 1 Sesión No. 10 Nombre: Affiliate marketing: planificación de medios y soportes afines Contextualización Qué son las campañas

POSICIONAMIENTO EN LA WEB (SEM Y SEO) POSICIONAMIENTO EN LA WEB (SEM Y SEO) 1 Sesión No. 10 Nombre: Affiliate marketing: planificación de medios y soportes afines Contextualización Qué son las campañas

Consejos para Elegir los Mejores Seguros Inmobiliarios e Hipotecas

Consejos para Elegir los Mejores Seguros Inmobiliarios e Hipotecas Una propiedad inmobiliaria es una de las principales inversiones de cualquier negocio, empresa o persona independiente, actualmente en

Consejos para Elegir los Mejores Seguros Inmobiliarios e Hipotecas Una propiedad inmobiliaria es una de las principales inversiones de cualquier negocio, empresa o persona independiente, actualmente en

Hablemos de RESULTADOS de los últimos años por un segundo. He estado:

Te Gustaría que te Ayudara Personalmente a Crear Tu Negocio Digital en 30 días o a conseguir Más Clientes, Más Ingresos y Mejores Resultados en Tu Negocio Actual Completamente Gratis? Escrito de: Joan

Te Gustaría que te Ayudara Personalmente a Crear Tu Negocio Digital en 30 días o a conseguir Más Clientes, Más Ingresos y Mejores Resultados en Tu Negocio Actual Completamente Gratis? Escrito de: Joan

Posicionamiento político. El Impuesto de Sucesiones y Donaciones en Cataluña 20091123

Posicionamiento político El Impuesto de Sucesiones y Donaciones en Cataluña 20091123 Porque Ciutadans cree imprescindible reformar el actual impuesto de sucesiones y donaciones en Cataluña? Porque es un

Posicionamiento político El Impuesto de Sucesiones y Donaciones en Cataluña 20091123 Porque Ciutadans cree imprescindible reformar el actual impuesto de sucesiones y donaciones en Cataluña? Porque es un

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS. El programa tiene los siguientes objetivos:

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

OUTSOURCING EXTERNALIZACIÓN - SUBCONTRATACIÓN

OUTSOURCING EXTERNALIZACIÓN - SUBCONTRATACIÓN Es una meta de todo buen financiero el convertir el máximo de costes fijos en costes variables. Es también recomendable tener en cuenta ese refrán que dice

OUTSOURCING EXTERNALIZACIÓN - SUBCONTRATACIÓN Es una meta de todo buen financiero el convertir el máximo de costes fijos en costes variables. Es también recomendable tener en cuenta ese refrán que dice

nomista Eco el MAGAZINE C audio Ple visani audio Ple C nsej nsej o er de leg leg d a o d de Allianz Global Assistance SEGUR GUR S UÉ TENGO QUE

eleconomista MAGAZINE Revista mensual JULIO 2014 Nº 16 Claudio Plevisani Consejero delegado de Allianz Global Assistance El mercado está recuperando parte de los viajeros perdidos SEGUROS DE VIDA Planificamos

eleconomista MAGAZINE Revista mensual JULIO 2014 Nº 16 Claudio Plevisani Consejero delegado de Allianz Global Assistance El mercado está recuperando parte de los viajeros perdidos SEGUROS DE VIDA Planificamos