NOVEDADES LEGISLATIVAS

|

|

|

- Marta Olivares Maestre

- hace 8 años

- Vistas:

Transcripción

1 Las nuevas tasas judiciales. Ley 10/2012, de 20 de noviembre y Orden HAP/2662/2012, de 13 de diciembre. Nº 8/2012

2

3 LAS NUEVAS TASAS JUDICIALES. LEY 10/2012, DE 20 DE NO- VIEMBRE Y ORDEN HAP/2662/2012, DE 13 DE DICIEMBRE. Artículo 1. Ámbito de aplicación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social. La tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social tiene carácter estatal y será exigible por igual en todo el territorio nacional en los supuestos previstos en esta Ley, sin perjuicio de las tasas y demás tributos que puedan exigir las Comunidades Autónomas en el ejercicio de sus respectivas competencias financieras, los cuales no podrán gravar los mismos hechos imponibles. Apuntes: Una de las principales novedades de la norma es la exigencia de la tasa en el orden jurisdiccional social, concretamente con respecto a los recursos de suplicación y casación. Artículo 2. Hecho imponible de la tasa. Constituye el hecho imponible de la tasa el ejercicio de la potestad jurisdiccional originada por el ejercicio de los siguientes actos procesales: a) La interposición de la demanda en toda clase de procesos declarativos y de ejecución de títulos ejecutivos extrajudiciales en el orden jurisdiccional civil, la formulación de reconvención y la petición inicial del proceso monitorio y del proceso monitorio europeo. b) La solicitud de concurso necesario y la demanda incidental en procesos concursales. c) La interposición de la demanda en el orden jurisdiccional contencioso-administrativo. d) La interposición del recurso extraordinario por infracción procesal en el ámbito civil. e) La interposición de recursos de apelación contra sentencias y de casación en el orden civil y contencioso-administrativo. f) La interposición de recursos de suplicación y de casación en el orden social. g) La oposición a la ejecución de títulos judiciales. Apuntes: El hecho imponible está constituido por la prestación de servicios en régimen de Derecho público que afecten o beneficien al obligado tributario y la determinación de la carga tributaria se hace a partir del coste del servicio prestado y no de la capacidad económica del contribuyente. Artículo 3. Sujeto pasivo de la tasa. 1. Es sujeto pasivo de la tasa quien promueva el ejercicio de la potestad jurisdiccional y realice el hecho imponible de la misma. A los efectos previstos en el párrafo anterior, se entenderá que se realiza un único hecho imponi- 1

4 Artículo 3. Sujeto pasivo de la tasa. ble cuando en la demanda se acumulen varias acciones principales, que no provengan de un mismo título. En este caso, para el cálculo del importe de la tasa se sumarán las cuantías de cada una de las acciones objeto de acumulación. 2. El pago de la tasa podrá realizarse por la representación procesal o abogado en nombre y por cuenta del sujeto pasivo, en especial cuando éste no resida en España y sin que sea necesario que el mismo se provea de un número de identificación fiscal con carácter previo a la autoliquidación. El procurador o el abogado no tendrán responsabilidad tributaria por razón de dicho pago. Apuntes: La norma incorpora novedades que facilitan su aplicación, como en los supuestos de extranjeros o residentes fuera de España personados en un pleito en España, previéndose que, con carácter general, sea el abogado o procurador del sujeto pasivo el que pague la tasa que permita los actos procesales correspondientes. Artículo 4. Exenciones en la tasa. 1. Las exenciones objetivas de la tasa están constituidas por: a) La interposición de demanda y la presentación de ulteriores recursos en relación con los procesos de capacidad, filiación y menores, así como los procesos matrimoniales que versen exclusivamente sobre guarda y custodia de hijos menores o sobre alimentos reclamados por un progenitor contra el otro en nombre de los hijos menores. b) La interposición de demanda y la presentación de ulteriores recursos cuando se trate de los procedimientos especialmente establecidos para la protección de los derechos fundamentales y libertades públicas, así como contra la actuación de la Administración electoral. c) La solicitud de concurso voluntario por el deudor. d) La interposición de recurso contencioso-administrativo por funcionarios públicos en defensa de sus derechos estatutarios. e) La presentación de petición inicial del procedimiento monitorio y la demanda de juicio verbal en reclamación de cantidad cuando la cuantía de las mismas no supere dos mil euros. No se aplicará esta exención cuando en estos procedimientos la pretensión ejercitada se funde en un documento que tenga el carácter de título ejecutivo extrajudicial de conformidad con lo dispuesto en el artículo 517 de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil. f) La interposición de recursos contencioso-administrativos cuando se recurra en casos de silencio administrativo negativo o inactividad de la Administración. 2. Desde el punto de vista subjetivo, están, en todo caso, exentos de esta tasa: a) Las personas a las que se les haya reconocido el derecho a la asistencia jurídica gratuita, acreditando que cumplen los requisitos para ello de acuerdo con su normativa reguladora. b) El Ministerio Fiscal. c) La Administración General del Estado, las de las Comunidades Autónomas, las entidades locales y los organismos públicos dependientes de todas ellas. 2

5 Artículo 4. Exenciones en la tasa. d) Las Cortes Generales y las Asambleas Legislativas de las Comunidades Autónomas. 3. En el orden social, los trabajadores, sean por cuenta ajena o autónomos, tendrán una exención del 60 % en la cuantía de la tasa que les corresponda por la interposición de los recursos de suplicación y casación. Apuntes: Otras de las novedades más importantes de esta Ley es que las personas físicas ya no estarán exentas del pago de la tasa, a no ser que tengan reconocido el derecho a la asistencia jurídica gratuita. En este sentido, los trabajadores, tanto por cuenta ajena como los autónomos, que interpongan recursos de suplicación y casación en el orden social, deberán abonar el 40% de la tasa que corresponda. Artículo 5. Devengo de la tasa. 1. El devengo de la tasa se produce, en el orden jurisdiccional civil, en los siguientes momentos procesales: a) Interposición del escrito de demanda. b) Formulación del escrito de reconvención. c) Presentación de la petición inicial del procedimiento monitorio y del proceso monitorio europeo. d) Presentación de la solicitud de declaración del concurso por el acreedor y demás legitimados. e) Presentación de demanda incidental en procesos concursales. f) Interposición del recurso de apelación. g) Interposición del recurso extraordinario por infracción procesal. h) Interposición del recurso de casación. i) Interposición de la oposición a la ejecución de títulos judiciales. 2. En el orden contencioso-administrativo, el devengo de la tasa se produce en los siguientes momentos procesales: a) Interposición del recurso contencioso-administrativo, acompañada o no de la formulación de demanda. b) Interposición del recurso de apelación. c) Interposición del recurso de casación. 3. En el orden social, el devengo de la tasa se produce en el momento de la interposición del recurso de suplicación o de casación. 3

6 Apuntes: Una vez producido el devengo de la tasa, el tributo se exigirá por el procedimiento de autoliquidación, la cual se verificará a través del modelo 696 aprobado por la Orden HAP/2662/2012, de 13 de diciembre. Artículo 6. Base imponible de la tasa. 1. La base imponible de la tasa coincide con la cuantía del procedimiento judicial o recurso, determinada con arreglo a las normas procesales. 2. Los procedimientos de cuantía indeterminada o aquellos en los que resulte imposible su determinación de acuerdo con las normas de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil, se valorarán en euros de cuantía a los solos efectos de establecer la base imponible de esta tasa. 3. En los supuestos de acumulación de acciones o en los casos en que se reclamen distintas pretensiones en una misma demanda, reconvención o interposición de recurso, para el cálculo de la tasa se tendrá en cuenta la suma de las cuantías correspondientes a las pretensiones ejercitadas o las distintas acciones acumuladas. En el caso de que alguna de las pretensiones o acciones acumuladas no fuera susceptible de valoración económica, se aplicará a ésta la regla señalada en el apartado anterior. Apuntes: La cuota tributaria estará integrada por una cantidad fija determinada en función de cada clase de proceso, y otra variable, resultado de aplicar la escala prevista en el artículo siguiente a la base imponible monetaria derivada de la cuantía del procedimiento judicial o recurso objeto de gravamen. 4

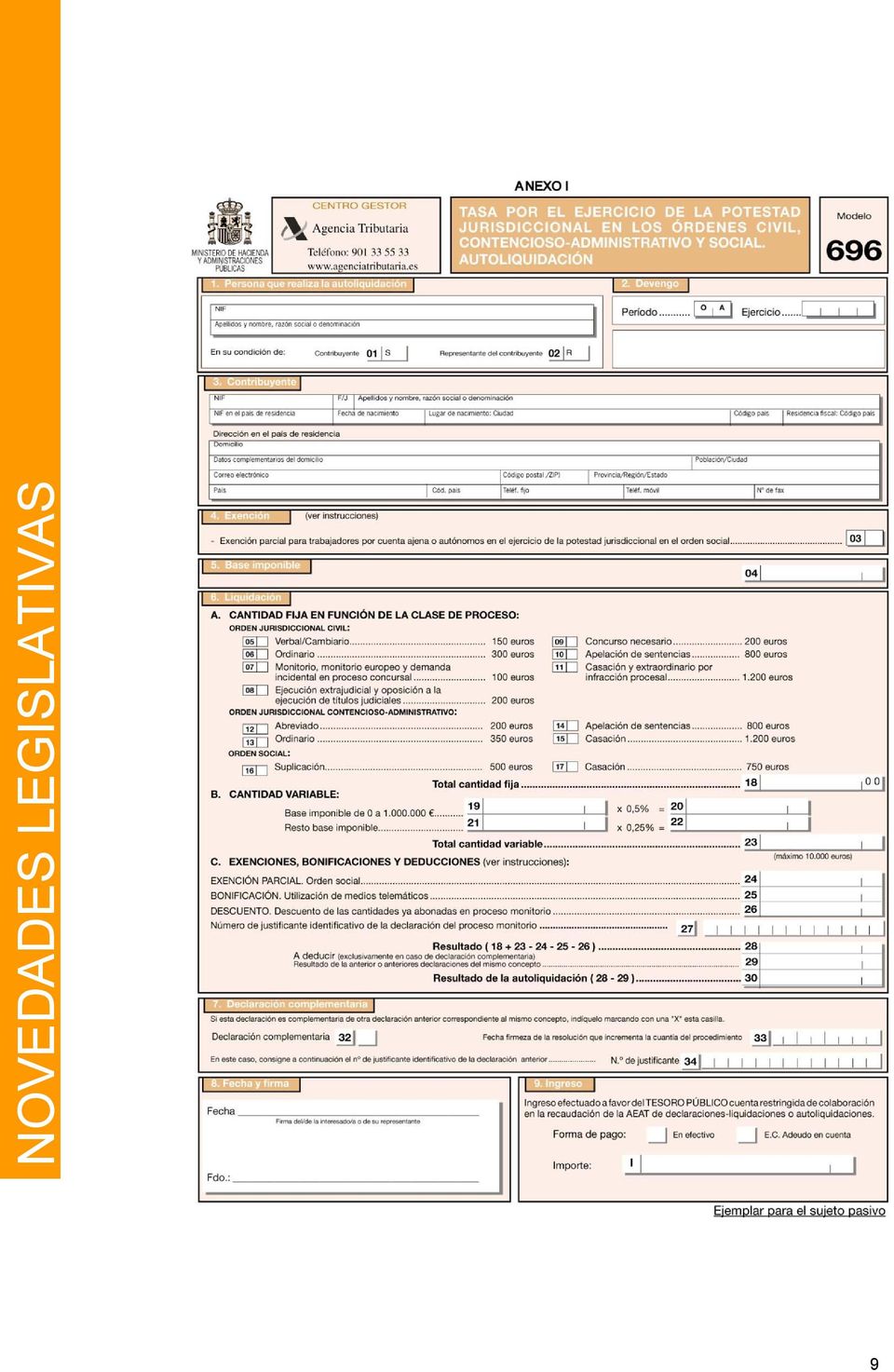

7 Artículo 7. Determinación de la cuota tributaria. 1. Sin perjuicio de su modificación en la forma prevista en el artículo 8, será exigible la cantidad fija que, en función de cada clase de proceso, se determina en la siguiente tabla: En el orden jurisdiccional civil: Verbal y cambiario Ordinario Monitorio, monitorio europeo y demanda incidental en el proceso concursal Ejecución extrajudicial y oposición a la ejecución de títulos judiciales Concurso necesario Apelación Casación y extraordinario por infracción procesal Cuando después de la oposición del deudor en un monitorio se siga un proceso ordinario se descontará de la tasa la cantidad ya abonada en el proceso monitorio. En el orden jurisdiccional contencioso-administrativo: Abreviado Ordinario Apelación Casación En el orden social: Suplicación Casación Además, se satisfará la cantidad que resulte de aplicar a la base imponible determinada con arreglo a lo dispuesto en el artículo anterior el tipo de gravamen que corresponda, según la siguiente escala: De A Tipo - % Máximo variable , Resto 0,25 5

8 Apuntes: Se introduce un notable incremento de la tasa fija aplicable en función del tipo de proceso -, muy superior a las cuantías que se venían aplicando en virtud del artículo 35 de la Ley 53/2002, de 30 de diciembre, con respecto a los órdenes civil y contencioso-administrativo. Por otro lado, se mantienen los tipos de la cuantía variable en atención a la cuantía del proceso -, si bien se incrementa de a el máximo a liquidar por este concepto. Artículo 8. Autoliquidación y pago. 1. Los sujetos pasivos autoliquidarán esta tasa conforme al modelo oficial establecido por el Ministerio de Hacienda y Administraciones Públicas y procederán a su ingreso en el Tesoro Público con arreglo a lo dispuesto en la legislación tributaria general y en las normas reglamentarias de desarrollo de este artículo. 2. El justificante del pago de la tasa con arreglo al modelo oficial, debidamente validado, acompañará a todo escrito procesal mediante el que se realice el hecho imponible de este tributo. En caso de que no se acompañase dicho justificante, el Secretario judicial requerirá al sujeto pasivo para que lo aporte, no dando curso al escrito hasta que tal omisión fuese subsanada. La falta de presentación del justificante de autoliquidación no impedirá la aplicación de los plazos establecidos en la legislación procesal, de manera que la ausencia de subsanación de tal deficiencia, tras el requerimiento del Secretario judicial a que se refiere el precepto, dará lugar a la preclusión del acto procesal y a la consiguiente continuación o finalización del procedimiento, según proceda. 3. Si a lo largo de cualquier procedimiento se fijase una cuantía superior a la inicialmente determinada por el sujeto pasivo, éste deberá presentar una declaración-liquidación complementaria en el plazo de un mes a contar desde la firmeza de la resolución que determine la cuantía. Lo mismo ocurrirá en el caso en que la cuantía del procedimiento no se hubiese determinado inicialmente por el sujeto pasivo o en los casos de inadecuación del procedimiento. Si, por el contrario, la cuantía fijada por el órgano competente fuere inferior a la inicialmente determinada por el sujeto pasivo, éste podrá solicitar que se rectifique la autoliquidación presentada y, en su caso, que se devuelva la parte de la cuota tributaria presentada en exceso, de conformidad con lo previsto en la normativa reguladora de las devoluciones de ingresos indebidos de naturaleza tributaria. 4. El Secretario judicial, en el plazo de 5 días desde la notificación de la resolución en la que se determine la cuantía definitiva, comunicará por escrito la modificación de la cuantía a la delegación de la Agencia Estatal de Administración Tributaria en cuya demarcación radique la sede del órgano judicial, a los efectos oportunos. 5. Se efectuará una devolución del 60 % del importe de la cuota de esta tasa, que en ningún caso dará lugar al devengo de intereses de demora, cuando, en cualquiera de los procesos cuya iniciación dé lugar al devengo de este tributo, se alcance una solución extrajudicial del litigio. Se tendrá derecho a esta devolución desde la firmeza de la resolución que ponga fin al proceso y haga constar esa forma de terminación. 6. Los sujetos pasivos tendrán derecho a la devolución del 20 % del importe de la cuota de la tasa cuando se acuerde una acumulación de procesos, que en ningún caso dará lugar al devengo de intereses de demora. 6

9 Apuntes: > La tasa se liquidará a través del modelo 696 publicado en el Anexo I de la Orden HAP/2662/2012, de 13 de diciembre, y será exigible para hechos imponibles que tengan lugar a partir de su entrada en vigor, esto es, el > La norma prevé dos supuestos novedosos de devoluciones: en primer lugar, la devolución del 60% de la tasa cuando se alcance la solución extrajudicial del litigio, y en segundo lugar, la devolución del 20% cuando se acuerde una acumulación de procesos. En ambos casos la devolución se iniciará a instancia del sujeto pasivo de la tasa mediante la presentación de una solicitud de devolución a través del modelo 695 publicado por el Anexo II de la Orden HAP/2662/2012, de 13 de diciembre. El plazo para solicitar la devolución será de 4 años desde la fecha de la firmeza de la resolución que ponga fin al procedimiento, o desde la fecha en que se acuerde la acumulación de procesos. Artículo 9. Gestión de la tasa. 1. La gestión de la tasa regulada en este artículo corresponde al Ministerio de Hacienda y Administraciones Públicas. 2. Por Orden del Ministro de Hacienda y Administraciones Públicas se regularán los procedimientos y los modelos de autoliquidación de la tasa. Apuntes: La aplicación y exigencia de la tasa se produjo con la entrada en vigor, el , de la Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución por solución extrajudicial del litigio y por acumulación de procesos. Artículo 10. Bonificaciones derivadas de la utilización de medios telemáticos. Se establece una bonificación del 10 % sobre la tasa por actividad judicial para los supuestos en que se utilicen medios telemáticos en la presentación de los escritos que originan la exigencia de la misma y en el resto de las comunicaciones con los juzgados y tribunales en los términos que establezca la ley que regula las mismas. 7

10 Apuntes: > La norma establece una bonificación en el pago de la tasa por el uso de medios telemáticos. > Téngase en cuenta, además, que la principal novedad con respecto al modelo de tasa anterior, es la desaparición del papel preimpreso. En este sentido la Orden HAP/2662/2012, de 13 de diciembre, establece que en el supuesto de que el sujeto pasivo de la tasa sea una persona jurídica o entidad adscrita a la Delegación Central de Grandes Contribuyentes o a alguna de las Unidades de Gestión de Grandes Empresas de las Delegaciones Especiales de la A.E.A.T, y en el de aquellas entidades que tengan forma jurídica de S.A. o de S.L., la presentación de estos modelos se efectuarán de forma obligatoria por vía telemática a través de internet. > En el resto de casos, tanto la autoliquidación como la solicitud de devolución también podrán presentarse en formato papel obtenido al imprimir el resultado de cumplimentar el formulario correspondiente, que estará disponible en la Sede electrónica de la A.E.A.T. ( > La presentación de la declaración por vía telemática podrá ser efectuada por el propio declarante o por tercero que actúe en su representación, de conformidad con lo establecido en los artículos 79 a 81 del RD 1065/2007, de 27 de julio, y de la Orden HAC/1398/2003, de 27 de mayo. Artículo 11. Vinculación a la tasa. La tasa judicial se considerará vinculada, en el marco de las disposiciones de la Ley 1/1996, de 10 de enero, de Asistencia Jurídica Gratuita, al sistema de justicia gratuita en los términos establecidos en la Ley de Presupuestos Generales del Estado de cada ejercicio. Apuntes: Este artículo entrará en vigor el Disposición Derogatoria Única. Derogación normativa. Se deroga el artículo 35 de la Ley 53/2002, de 30 de diciembre, de Tasas y Precios Públicos. Apuntes: > Se deroga el artículo en el que, hasta la fecha, se regulaba la tasa para el ejercicio de la potestad jurisdiccional, en otros términos y únicamente para los órdenes civil y contenciosoadministrativo. > Por su parte, la Orden HAP/2662/2012, de 13 de diciembre, ha derogado la Orden HAC/661/2003, de 24 de marzo, por la que se aprobó el modelo de autoliquidación de la tasa vigente hasta el momento. 8

11 9

12 10

REAL DECRETO-LEY 1/2015, DE 27 DE FEBRERO CAMBIOS INTRODUCIDOS EN LA LEY 10/2012, DE 20 DE NOVIEMBRE

Artículo 4. Exenciones de la tasa. 1. Las exenciones objetivas de la tasa están constituidas por: Artículo 4. Exenciones de la tasa. 1. Las exenciones objetivas de la tasa están constituidas por: a) La

Artículo 4. Exenciones de la tasa. 1. Las exenciones objetivas de la tasa están constituidas por: Artículo 4. Exenciones de la tasa. 1. Las exenciones objetivas de la tasa están constituidas por: a) La

La tasa se aplicará en el ámbito Civil, Contencioso-Administrativo y Social.

Ley 10/2012 de 20 de Noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses. 1. ESTRUCTURA La presente

Ley 10/2012 de 20 de Noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses. 1. ESTRUCTURA La presente

Acceso Ley : BOE 21 noviembre 2012 http://www.boe.es/boe/dias/2012/11/21/pdfs/boe-a-2012-14301.pdf

Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses. Acceso Ley : BOE 21

Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses. Acceso Ley : BOE 21

NOVEDADES LEGISLATIVAS

Las nuevas tasas judiciales. Ley 10/2012, de 20 de noviembre, modificada por RD-ley 3/2012, de 22 de febrero. Orden HAP/2662/2012, de 13 de diciembre. Nº 2/2013 LAS NUEVAS TASAS JUDICIALES. LEY 10/2012,

Las nuevas tasas judiciales. Ley 10/2012, de 20 de noviembre, modificada por RD-ley 3/2012, de 22 de febrero. Orden HAP/2662/2012, de 13 de diciembre. Nº 2/2013 LAS NUEVAS TASAS JUDICIALES. LEY 10/2012,

En el orden social, la interposición del recurso de suplicación y casación.

Hoy 17 de Diciembre de 2012, entra en vigor la Orden HAP/2662/2012, de 13 de Diciembre de 2012, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución por solución

Hoy 17 de Diciembre de 2012, entra en vigor la Orden HAP/2662/2012, de 13 de Diciembre de 2012, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución por solución

ejercicio de la potestad jurisdiccional en los órdenes civil, contenciosoadministrativo

Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución por solución extrajudicial del litigio y por acumulación de procesos,

Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución por solución extrajudicial del litigio y por acumulación de procesos,

NOTA: Las modificaciones que introduce el R.D Ley figuran en negrita

LEY 10/2012, DE 20 DE NOVIEMBRE, POR LA QUE SE REGULAN DETERMINADAS TASAS EN EL ÁMBITO DE LA ADMINISTRACION DE JUSTICIA Y DEL INSTITUTO NACIONAL DE TOXICOLOGIA Y CIENCIAS FORENSES (con las modificaciones

LEY 10/2012, DE 20 DE NOVIEMBRE, POR LA QUE SE REGULAN DETERMINADAS TASAS EN EL ÁMBITO DE LA ADMINISTRACION DE JUSTICIA Y DEL INSTITUTO NACIONAL DE TOXICOLOGIA Y CIENCIAS FORENSES (con las modificaciones

DESDE EL DÍA 22 DE NOVIEMBRE ES MÁS CARO RECURRIR A LA JUSTICIA

DESDE EL DÍA 22 DE NOVIEMBRE ES MÁS CARO RECURRIR A LA JUSTICIA Se ha publicado en el BOE del 21 de noviembre la nueva Ley de tasas judiciales, que contempla incrementos de entre 50 y 750 euros, y que

DESDE EL DÍA 22 DE NOVIEMBRE ES MÁS CARO RECURRIR A LA JUSTICIA Se ha publicado en el BOE del 21 de noviembre la nueva Ley de tasas judiciales, que contempla incrementos de entre 50 y 750 euros, y que

NOTA MONOGRÁFICA I ÁREAS CONTENCIOSA, LABORAL Y PUBLICO

NOTA MONOGRÁFICA I ÁREAS CONTENCIOSA, LABORAL Y PUBLICO Noviembre de 2012 TASA JUDICIAL POR EL EJERCICIO DE LA POTESTAD JURISDICCIONAL EN EL ORDEN CIVIL, CONTENCIOSO ADMINISTRATIVO Y SOCIAL LEY 10/2012,

NOTA MONOGRÁFICA I ÁREAS CONTENCIOSA, LABORAL Y PUBLICO Noviembre de 2012 TASA JUDICIAL POR EL EJERCICIO DE LA POTESTAD JURISDICCIONAL EN EL ORDEN CIVIL, CONTENCIOSO ADMINISTRATIVO Y SOCIAL LEY 10/2012,

PRINCIPALES MODIFICACIONES INTRODUCIDAS POR LA LEY 10/2012, DE 20 DE NOVIEMBRE

PRINCIPALES MODIFICACIONES INTRODUCIDAS POR LA LEY 10/2012, DE 20 DE NOVIEMBRE OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS TASAS EN EL ÁMBITO DE LA ADMINISTRACIÓN ILUSTRE COLEGIO DE ABOGADOS DE MADRID

PRINCIPALES MODIFICACIONES INTRODUCIDAS POR LA LEY 10/2012, DE 20 DE NOVIEMBRE OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS TASAS EN EL ÁMBITO DE LA ADMINISTRACIÓN ILUSTRE COLEGIO DE ABOGADOS DE MADRID

Resumen de la normativa sobre tasas judiciales 20/11/2012. Están sujetos al pago de las tasas judiciales los siguientes supuestos:

Nueva Ley de tasas judiciales. Resumen de la normativa sobre tasas judiciales 20/11/2012 Están sujetos al pago de las tasas judiciales los siguientes supuestos: 1. La interposición de la demanda en toda

Nueva Ley de tasas judiciales. Resumen de la normativa sobre tasas judiciales 20/11/2012 Están sujetos al pago de las tasas judiciales los siguientes supuestos: 1. La interposición de la demanda en toda

ANTES DESPUÉS Artículo 4. Exenciones de la tasa. Artículo 4. Exenciones de la tasa.

ANTES DESPUÉS Artículo 4. Exenciones de la tasa. Artículo 4. Exenciones de la tasa. 1. Las exenciones objetivas de la tasa están constituidas por: 1. Las exenciones objetivas de la tasa están constituidas

ANTES DESPUÉS Artículo 4. Exenciones de la tasa. Artículo 4. Exenciones de la tasa. 1. Las exenciones objetivas de la tasa están constituidas por: 1. Las exenciones objetivas de la tasa están constituidas

NOTA SOBRE EL REAL DECRETO-LEY 3/2013, DE 22 DE FEBRERO, POR EL QUE SE MODIFICA EL RÉGIMEN DE LAS

NOTA SOBRE EL REAL DECRETO-LEY 3/2013, DE 22 DE FEBRERO, POR EL QUE SE MODIFICA EL RÉGIMEN DE LAS TASAS EN EL ÁMBITO DE LA ADMINISTRACIÓN DE JUSTICIA Y EL SISTEMA DE ASISTENCIA JURÍDICA GRATUITA El pasado

NOTA SOBRE EL REAL DECRETO-LEY 3/2013, DE 22 DE FEBRERO, POR EL QUE SE MODIFICA EL RÉGIMEN DE LAS TASAS EN EL ÁMBITO DE LA ADMINISTRACIÓN DE JUSTICIA Y EL SISTEMA DE ASISTENCIA JURÍDICA GRATUITA El pasado

tendrá que pagar las tasas marcadas por la Ley se pierda o gane el contencioso.

En el BOE del día 21 de noviembre de 2012 ha sido publicada la Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional

En el BOE del día 21 de noviembre de 2012 ha sido publicada la Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2662/ 2012, DE 13

Agencia Tributaria Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2662/ 2012, DE 13 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 696 DE AUTOLIQUIDACIÓN, Y EL

Agencia Tributaria Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN HAP/2662/ 2012, DE 13 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 696 DE AUTOLIQUIDACIÓN, Y EL

PREGUNTAS FRECUENTES "TASAS EN EL ÁMBITO DE LA ADMINISTRACIÓN DE JUSTICIA"

OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREAS PROCESALES "TASAS EN EL ÁMBITO DE LA ADMINISTRACIÓN DE JUSTICIA" ILUSTRE COLEGIO DE ABOGADOS DE MADRID ÍNDICE 1. CUESTIONES GENERALES... 3 2. JURISDICCIÓN

OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREAS PROCESALES "TASAS EN EL ÁMBITO DE LA ADMINISTRACIÓN DE JUSTICIA" ILUSTRE COLEGIO DE ABOGADOS DE MADRID ÍNDICE 1. CUESTIONES GENERALES... 3 2. JURISDICCIÓN

No se incluyen en el texto aquellas materias de las que trata la Ley que carecen de relevancia a efectos procesales.

Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses. No se incluyen en el

Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses. No se incluyen en el

(Vigente a Noviembre de 2.012) C/ La Rosa 1, 1º. 38002. Santa Cruz de Tenerife tel. 922 288 527 fax 922 888 333 www.assap.es info@assap.

C/ La Rosa 1, 1º. 38002. Santa Cruz de Tenerife tel. 922 288 527 fax 922 888 333 www.assap.es info@assap.") Informe de la Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses (Vigente

Informe de la Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses (Vigente

MODIFICACIÓN DE LA LEY DE TASAS JUDICIALES

MODIFICACIÓN DE LA LEY DE TASAS JUDICIALES NORMATIVA APLICABLE: - 1.- Consejo de Ministros de 22.02.13 http://www.lamoncloa.gob.es/consejodeministros/index.htm - 2.- RDL 3/2013, de 22 de febrero, por el

MODIFICACIÓN DE LA LEY DE TASAS JUDICIALES NORMATIVA APLICABLE: - 1.- Consejo de Ministros de 22.02.13 http://www.lamoncloa.gob.es/consejodeministros/index.htm - 2.- RDL 3/2013, de 22 de febrero, por el

LEY 5/2012, DE 20 DE MARZO, DE LA GENERALITAT DE CATALUNYA SOBRE NUEVAS MEDIDAS FISCALES DE ÁMBITO AUTONÓMICO.

Edición 45 Abril 2012 Boletín informativo LEY 5/2012, DE 20 DE MARZO, DE LA GENERALITAT DE CATALUNYA SOBRE NUEVAS MEDIDAS FISCALES DE ÁMBITO AUTONÓMICO. La Ley 5/2012, de 20 de marzo de medidas fiscales,

Edición 45 Abril 2012 Boletín informativo LEY 5/2012, DE 20 DE MARZO, DE LA GENERALITAT DE CATALUNYA SOBRE NUEVAS MEDIDAS FISCALES DE ÁMBITO AUTONÓMICO. La Ley 5/2012, de 20 de marzo de medidas fiscales,

www.civil-mercantil.com

ORDEN HAP/861/2015, de 7 de mayo, por la que se modifica la Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución,

ORDEN HAP/861/2015, de 7 de mayo, por la que se modifica la Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución,

NUM-CONSULTA V0129-04 ORGANO SG de Impuestos Patrimoniales, Tasas y Precios Públicos FECHA-SALIDA 24/09/2004 NORMATIVA Ley 53/2002. Art.

NUM-CONSULTA V0129-04 FECHA-SALIDA 24/09/2004 DESCRIPCION-HECHOS Ver cuestión planteada CUESTION-PLANTEADA Devengo de la Tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso-administrativo

NUM-CONSULTA V0129-04 FECHA-SALIDA 24/09/2004 DESCRIPCION-HECHOS Ver cuestión planteada CUESTION-PLANTEADA Devengo de la Tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso-administrativo

CIRCULAR 1/2013. CRITERIOS ORIENTATIVOS DE INTERPRETACIÓN PARA LA APLICACIÓN DE LA LEY 10/2012 de 20 de noviembre,

CIRCULAR 1/2013 CRITERIOS ORIENTATIVOS DE INTERPRETACIÓN PARA LA APLICACIÓN DE LA LEY 10/2012 de 20 de noviembre, La entrada en vigor de la Ley 10/2012 de 20 de noviembre por la que se regulan determinadas

CIRCULAR 1/2013 CRITERIOS ORIENTATIVOS DE INTERPRETACIÓN PARA LA APLICACIÓN DE LA LEY 10/2012 de 20 de noviembre, La entrada en vigor de la Ley 10/2012 de 20 de noviembre por la que se regulan determinadas

Información extraída de la página web de la AEAT. También disponible en el Portal de la Administración de Justicia.

Información extraída de la página web de la AEAT. También disponible en el Portal de la Administración de Justicia. NÚMERO DE CONSULTA CONSULTA V2329-12 CONSULTA V0198-13 MATERIA SOBRE LA QUE VERSA Aplicabilidad

Información extraída de la página web de la AEAT. También disponible en el Portal de la Administración de Justicia. NÚMERO DE CONSULTA CONSULTA V2329-12 CONSULTA V0198-13 MATERIA SOBRE LA QUE VERSA Aplicabilidad

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

Consultas de la Dirección General de Tributos en materia de tasas judiciales

s de la Dirección General de Tributos en materia de tasas judiciales c/ Mahón, 8-28290 Las Rozas-Madrid t 902 33 88 00 f 902 18 16 25 www.sepin.es Consulta DGT V2755-13, 18-9-2013 (SP/DGT/44739) Recursos

s de la Dirección General de Tributos en materia de tasas judiciales c/ Mahón, 8-28290 Las Rozas-Madrid t 902 33 88 00 f 902 18 16 25 www.sepin.es Consulta DGT V2755-13, 18-9-2013 (SP/DGT/44739) Recursos

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS. NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015)

") NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

Artículo Monográfico. Febrero 2013 Autores:Departamento Jurídico de SEPIN SP/DOCT/17039

Artículo Monográfico. Febrero 2013 Autores:Departamento Jurídico de SEPIN SP/DOCT/17039 Procesos arrendaticios y tasas judiciales I. Regulación La regulación de las tasas judiciales está contenida en la

Artículo Monográfico. Febrero 2013 Autores:Departamento Jurídico de SEPIN SP/DOCT/17039 Procesos arrendaticios y tasas judiciales I. Regulación La regulación de las tasas judiciales está contenida en la

Por todo lo expuesto, y haciendo uso de las autorizaciones referidas anteriormente, en su virtud dispongo:

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

CONGRESO DE LOS DIPUTADOS

BOLETÍN OFICIAL DE LAS CORTES GENERALES X LEGISLATURA Serie B: PROPOSICIONES DE LEY 5 de diciembre de 2014 Núm. 200-1 Pág. 1 PROPOSICIÓN DE LEY 122/000177 Proposición de Ley sobre derogación de las tasas

BOLETÍN OFICIAL DE LAS CORTES GENERALES X LEGISLATURA Serie B: PROPOSICIONES DE LEY 5 de diciembre de 2014 Núm. 200-1 Pág. 1 PROPOSICIÓN DE LEY 122/000177 Proposición de Ley sobre derogación de las tasas

ACUERDOS APROBADOS. - La demanda y reconvención del juicio verbal en cuantía superior a 2.000

Junta de Secretarios Judiciales de los Juzgados de Primera Instancia de MURCIA para la unificación de criterios para la aplicación de la TASA JUDICIAL, celebrada en la Ciudad de Murcia el 18 de Febrero

Junta de Secretarios Judiciales de los Juzgados de Primera Instancia de MURCIA para la unificación de criterios para la aplicación de la TASA JUDICIAL, celebrada en la Ciudad de Murcia el 18 de Febrero

ORDENANZA FISCAL NÚMERO 6 REGULADORA DEL PRECIO PÚBLICO POR EL SERVICIO DE ESCUELAS INFANTILES MUNICIPALES.

ORDENANZA FISCAL NÚMERO 6 REGULADORA DEL PRECIO PÚBLICO POR EL SERVICIO DE ESCUELAS INFANTILES MUNICIPALES. ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA En uso de las facultades concedidas por los artículos 133.2

ORDENANZA FISCAL NÚMERO 6 REGULADORA DEL PRECIO PÚBLICO POR EL SERVICIO DE ESCUELAS INFANTILES MUNICIPALES. ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA En uso de las facultades concedidas por los artículos 133.2

BOLETÍN OFICIAL DEL ESTADO JEFATURA DEL ESTADO

Núm. 280 Miércoles 21 de noviembre de 2012 Sec. I. Pág. 80820 I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 14301 Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito

Núm. 280 Miércoles 21 de noviembre de 2012 Sec. I. Pág. 80820 I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 14301 Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito

ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA.

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL PARA ENTRADA DE VEHÍCULOS A TRAVÉS DE LA ACERA, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL PARA ENTRADA DE VEHÍCULOS A TRAVÉS DE LA ACERA, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER

Procedimiento de Valoración del grado y nivel de dependencia. Obtener el reconocimiento del grado y nivel de dependencia.

Procedimiento de Valoración del grado y nivel de dependencia Código Descripción 200750241 Obtener el reconocimiento del grado y nivel de dependencia. Tipo de servicio Certificados Quién lo puede solicitar?

Procedimiento de Valoración del grado y nivel de dependencia Código Descripción 200750241 Obtener el reconocimiento del grado y nivel de dependencia. Tipo de servicio Certificados Quién lo puede solicitar?

Artículo 2º Hecho Imponible.

ORDENANZA FISCAL REGULADORA DE LA TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS Y VERIFICACION DE LOS REQUISITOS EXIGIDOS PARA LA COMUNICACIÓN PREVIA DE APERTURA DE ESTABLECIMIENTO O PUESTA EN MARCHA

ORDENANZA FISCAL REGULADORA DE LA TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS Y VERIFICACION DE LOS REQUISITOS EXIGIDOS PARA LA COMUNICACIÓN PREVIA DE APERTURA DE ESTABLECIMIENTO O PUESTA EN MARCHA

BOLETÍN OFICIAL DEL ESTADO

Núm. 301 Sábado 15 de diciembre de 2012 Sec. I. Pág. 85368 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 15141 Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba

Núm. 301 Sábado 15 de diciembre de 2012 Sec. I. Pág. 85368 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 15141 Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba

TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES SOBRE DETERMINADOS ALIMENTOS DE ORIGEN NO ANIMAL IMPORTADOS DE TERCEROS PAÍSES

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE SALUD PÚBLICA, CALIDAD E INNOVACIÓN SUBDIRECCIÓN GENERAL DE SANIDAD EXTERIOR TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE SALUD PÚBLICA, CALIDAD E INNOVACIÓN SUBDIRECCIÓN GENERAL DE SANIDAD EXTERIOR TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES

DEMANDAS LEGALES POR DEUDAS COMERCIALES INFERIORES A 2.000

DEMANDAS LEGALES POR DEUDAS COMERCIALES INFERIORES A 2.000 Primera Parte: Presentación de procedimientos monitorios. Hay que partir de dos ideas claves: En todo proceso, pleito etc. hay una primera fase

DEMANDAS LEGALES POR DEUDAS COMERCIALES INFERIORES A 2.000 Primera Parte: Presentación de procedimientos monitorios. Hay que partir de dos ideas claves: En todo proceso, pleito etc. hay una primera fase

DERECHO ADMINISTRATIVO

DERECHO ADMINISTRATIVO Legislación general tributaria y del IRPF DA06 08/10/2015 DA06. LEGISLACIÓN GENERAL TRIBUTARIA Y DEL IRPF Base de Datos Documental de Ordenación Normativa Subdirección General de

DERECHO ADMINISTRATIVO Legislación general tributaria y del IRPF DA06 08/10/2015 DA06. LEGISLACIÓN GENERAL TRIBUTARIA Y DEL IRPF Base de Datos Documental de Ordenación Normativa Subdirección General de

FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A.

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

Agencia Tributaria. Departamento de Gestión Tributaria

Departamento de Gestión Tributaria Proyecto de Orden EHA/ /2011, de de, por la que se aprueba el modelo 763 de autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales

Departamento de Gestión Tributaria Proyecto de Orden EHA/ /2011, de de, por la que se aprueba el modelo 763 de autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales

Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003)...

...") Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003).... Artículo 11. Naturaleza. TÍTULO II. TRIBUTOS PROPIOS. CAPÍTULO

Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003).... Artículo 11. Naturaleza. TÍTULO II. TRIBUTOS PROPIOS. CAPÍTULO

(B.O.P de Guadalajara de 31 de diciembre de 2003)

") ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

2. A estos efectos se incluyen como empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

No queremos dejar de recordar que las consultas no tienen rango de norma, la Dirección General de Tributos sobre tasas judiciales

Publicadas hasta MAYO DE 2014 consultas emitidas por la Dirección General de Tributos sobre tasas judiciales GONZALO DE LUIS OTERO Asesor fiscal del Consejo General de Procuradores >> En el número 104

Publicadas hasta MAYO DE 2014 consultas emitidas por la Dirección General de Tributos sobre tasas judiciales GONZALO DE LUIS OTERO Asesor fiscal del Consejo General de Procuradores >> En el número 104

I. Disposiciones generales

31324 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 5610 ORDEN de 10 de diciembre de 2014, por la que se establece la domiciliación bancaria como forma de pago obligatoria de

31324 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 5610 ORDEN de 10 de diciembre de 2014, por la que se establece la domiciliación bancaria como forma de pago obligatoria de

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE.

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE. FECHA DE APROBACIÓN: 26/12/2014 FECHA PUBLICACIÓN EN EL B.O.P.: 13/01/2015

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE. FECHA DE APROBACIÓN: 26/12/2014 FECHA PUBLICACIÓN EN EL B.O.P.: 13/01/2015

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID

Pág. 114 MIÉRCOLES 10 DE OCTUBRE DE 2012 III. ADMINISTRACIÓN LOCAL AYUNTAMIENTO DE 49 MADRID RÉGIMEN ECONÓMICO Pleno del Ayuntamiento Secretaría General Acuerdo del Pleno de 26 de septiembre de 2012, por

Pág. 114 MIÉRCOLES 10 DE OCTUBRE DE 2012 III. ADMINISTRACIÓN LOCAL AYUNTAMIENTO DE 49 MADRID RÉGIMEN ECONÓMICO Pleno del Ayuntamiento Secretaría General Acuerdo del Pleno de 26 de septiembre de 2012, por

Núm. 10.- Ordenanza Fiscal Reguladora de la Tasa por expedición de documentos administrativos INDICE

Artículo 1. Fundamento legal y naturaleza Artículo 2. Hecho imponible Artículo 3. Sujetos pasivos Artículo 4. Responsables Artículo 5. Cuota tributaria Artículo 6. Tarifa Artículo 7. Devengo Artículo 8.

Artículo 1. Fundamento legal y naturaleza Artículo 2. Hecho imponible Artículo 3. Sujetos pasivos Artículo 4. Responsables Artículo 5. Cuota tributaria Artículo 6. Tarifa Artículo 7. Devengo Artículo 8.

ASESORÍA FISCAL Criterios Dirección General de Tributos TASAS JUDICIALES

ASESORÍA FISCAL Criterios Dirección General de Tributos TASAS JUDICIALES Circular nº 76/13 30.mayo.13 Querido/a compañero/a: Procedente de la Asesoría Fiscal, recibimos con destino a todos los Colegiados

ASESORÍA FISCAL Criterios Dirección General de Tributos TASAS JUDICIALES Circular nº 76/13 30.mayo.13 Querido/a compañero/a: Procedente de la Asesoría Fiscal, recibimos con destino a todos los Colegiados

ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE PUESTOS Y TERRAZAS (MESAS Y SILLAS)

") 2010 AYUNTAMIENTO DE CHERA ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE PUESTOS Y TERRAZAS (MESAS Y SILLAS) ÍNDICE DE ARTÍCULOS ARTÍCULO 1. FUNDAMENTO Y NATURALEZA

2010 AYUNTAMIENTO DE CHERA ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE PUESTOS Y TERRAZAS (MESAS Y SILLAS) ÍNDICE DE ARTÍCULOS ARTÍCULO 1. FUNDAMENTO Y NATURALEZA

TASA POR ENTRADA DE VEHÍCULOS Y VADOS PERMANENTES

TASA POR ENTRADA DE VEHÍCULOS Y VADOS PERMANENTES Art. 1.- Fundamento jurídico. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el art. 106 de la Ley 7/1985,

TASA POR ENTRADA DE VEHÍCULOS Y VADOS PERMANENTES Art. 1.- Fundamento jurídico. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el art. 106 de la Ley 7/1985,

Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de. Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

Pues bien, esta responsabilidad patrimonial del Estado puede solicitarse, en principio, por una doble vía:

VIA EXTRAORDINARIA DE RESPONSABILIDAD PATRIMONIAL DEL ESTADO LEGISLADOR PARA RECLAMAR LA DEVOLUCION ÍNTEGRA DE LO PAGADO POR EL LLAMADO CÉNTIMO SANITARIO : SUS POSIBILIDADES DE ÉXITO I. INTRODUCCIÓN El

VIA EXTRAORDINARIA DE RESPONSABILIDAD PATRIMONIAL DEL ESTADO LEGISLADOR PARA RECLAMAR LA DEVOLUCION ÍNTEGRA DE LO PAGADO POR EL LLAMADO CÉNTIMO SANITARIO : SUS POSIBILIDADES DE ÉXITO I. INTRODUCCIÓN El

AYUNTAMIENTO DE TAVERNES BLANQUES

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS. Ordenanza Reguladora

TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS Ordenanza Reguladora Artículo 1º Fundamento y naturaleza. En uso de las facultades concedidas por los artículos 133.2 y 144 de la Constitución y por el

TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS Ordenanza Reguladora Artículo 1º Fundamento y naturaleza. En uso de las facultades concedidas por los artículos 133.2 y 144 de la Constitución y por el

TRIBUNAL ECONOMICO ADMINISTRATIVO GUÍA PARA LA PRESENTACIÓN DE RECLAMACIONES ECONÓMICO ADMINISTRATIVAS

GUÍA PARA LA PRESENTACIÓN DE RECLAMACIONES ECONÓMICO ADMINISTRATIVAS GUÍA PARA LA PRESENTACIÓN DE RECLAMACIONES ECONÓMICO ADMINISTRATIVAS EN EL AYUNTAMIENTO DE SEVILLA 1.- SERÁN RECURRIBLES LOS SIGUIENTES

GUÍA PARA LA PRESENTACIÓN DE RECLAMACIONES ECONÓMICO ADMINISTRATIVAS GUÍA PARA LA PRESENTACIÓN DE RECLAMACIONES ECONÓMICO ADMINISTRATIVAS EN EL AYUNTAMIENTO DE SEVILLA 1.- SERÁN RECURRIBLES LOS SIGUIENTES

I. APLICACIÓN DE LA MEDIDA EN LAS DISTINTAS ADMINISTRACIONES PÚBLICAS. Ámbito de aplicación: Administraciones y empleados públicos

SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS SECRETARÍA DE ESTADO DE ADMINISTRACIONES PÚBLICAS DOCUMENTO DE PREGUNTAS Y RESPUESTAS RELATIVAS A LA APLICACIÓN DE LA DISPOSICIÓN ADICIONAL DÉCIMA SEGUNDA

SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS SECRETARÍA DE ESTADO DE ADMINISTRACIONES PÚBLICAS DOCUMENTO DE PREGUNTAS Y RESPUESTAS RELATIVAS A LA APLICACIÓN DE LA DISPOSICIÓN ADICIONAL DÉCIMA SEGUNDA

ARTICULO 1º. FUNDAMENTO LEGAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

2. OTORGAMIENTO DE LICENCIAS DE AUTOTAXIS Y DEMAS VEHÍCULOS DE ALQUILER.

2. OTORGAMIENTO DE LICENCIAS DE AUTOTAXIS Y DEMAS VEHÍCULOS DE ALQUILER. La presente Tasa ha sufrido las siguientes modificaciones a 1 de Octubre de 2012. Artículo 2º. Hecho Imponible BOCCE 31 de Diciembre

2. OTORGAMIENTO DE LICENCIAS DE AUTOTAXIS Y DEMAS VEHÍCULOS DE ALQUILER. La presente Tasa ha sufrido las siguientes modificaciones a 1 de Octubre de 2012. Artículo 2º. Hecho Imponible BOCCE 31 de Diciembre

BOLETÍN OFICIAL DEL ESTADO

Núm. 61 Jueves 12 de marzo de 2015 Sec. I. Pág. 22902 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 2629 Orden HAP/410/2015, de 11 de marzo, por la que se modifica la Orden

Núm. 61 Jueves 12 de marzo de 2015 Sec. I. Pág. 22902 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 2629 Orden HAP/410/2015, de 11 de marzo, por la que se modifica la Orden

desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

RESOLUCIÓN DE 31 DE MAYO 2012, DE LA DIRECCIÓN GENERAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA POR LA QUE SE APRUEBAN NUEVAS APLICACIONES INFORMÁTICAS PARA LAS ACTUACIONES ADMINISTRATIVAS AUTOMATIZADAS

RESOLUCIÓN DE 31 DE MAYO 2012, DE LA DIRECCIÓN GENERAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA POR LA QUE SE APRUEBAN NUEVAS APLICACIONES INFORMÁTICAS PARA LAS ACTUACIONES ADMINISTRATIVAS AUTOMATIZADAS

ORDENANZA NUMERO 16. Artículo 1.Al amparo del previsto en los Artículos 57 y 24.1 C del Real Decreto

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

Fuente: Ministerio de Economía y Hacienda.

NUM- CONSULTA V1870-07 ORGANO SG de Impuestos sobre el Consumo FECHA- SALIDA 11/09/2007 NORMATIVA Ley 37/1992 arts. 7-10o, 78- tres- 1o, 164- uno- 3o. Rgto Fac: art. 2, 6.7 y 6.8 DESCRIPCION- HECHOS El

NUM- CONSULTA V1870-07 ORGANO SG de Impuestos sobre el Consumo FECHA- SALIDA 11/09/2007 NORMATIVA Ley 37/1992 arts. 7-10o, 78- tres- 1o, 164- uno- 3o. Rgto Fac: art. 2, 6.7 y 6.8 DESCRIPCION- HECHOS El

podrá ampliarse previa justificación y atención a las características de la vía

ORDENANZA Nº 11 ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL SOBRE ENTRADAS DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE LA

ORDENANZA Nº 11 ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL SOBRE ENTRADAS DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE LA

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

CIRCULAR FISCAL III. El Gravamen Especial y el IRPF

CIRCULAR FISCAL Obligaciones en que pueden incurrir las entidades eclesiásticas en relación con el Gravamen especial sobre los premios de determinadas loterías y apuestas I Algunas Diócesis han solicitado

CIRCULAR FISCAL Obligaciones en que pueden incurrir las entidades eclesiásticas en relación con el Gravamen especial sobre los premios de determinadas loterías y apuestas I Algunas Diócesis han solicitado

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1.- La primera cuestión que plantea se refiere a la prelación de pagos para la liquidación del final de la obra.

Sc. Comisión Consultiva. GK/. Informe 3/2012, de 3 de octubre, sobre prelación de pagos en los supuestos de endoso y embargos de certificaciones de obra, y sobre la obligatoriedad de justificar estar al

Sc. Comisión Consultiva. GK/. Informe 3/2012, de 3 de octubre, sobre prelación de pagos en los supuestos de endoso y embargos de certificaciones de obra, y sobre la obligatoriedad de justificar estar al

A estos efectos, se incluirán entre las empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

Ayuntamiento de Alquerias del Niño Perdido

ANUNCIO WEB APROBACIÓN DEFINITIVA Al no haberse presentado reclamaciones durante el plazo de exposición al público, queda automáticamente elevado a definitivo el Acuerdo plenario inicial aprobatorio de

ANUNCIO WEB APROBACIÓN DEFINITIVA Al no haberse presentado reclamaciones durante el plazo de exposición al público, queda automáticamente elevado a definitivo el Acuerdo plenario inicial aprobatorio de

Ordenanza Fiscal Reguladora de la Tasa por Entrada de Vehículos a través de Aceras y Reservas de Vía Pública Expediente nº: Asunto:

Ordenanza Fiscal Reguladora de la Tasa por Entrada de Vehículos a través de Aceras y Reservas de Vía Pública Expediente nº: 2488/2012 Asunto: Modificación de la Ordenanza Fiscal Reguladora de la Tasa por

Ordenanza Fiscal Reguladora de la Tasa por Entrada de Vehículos a través de Aceras y Reservas de Vía Pública Expediente nº: 2488/2012 Asunto: Modificación de la Ordenanza Fiscal Reguladora de la Tasa por

ORDENANZA FISCAL NÚMERO 21 REGULADORA DE LA TASA POR EL SERVICIO DE ESCUELAS INFANTILES MUNICIPALES.

ORDENANZA FISCAL NÚMERO 21 REGULADORA DE LA TASA POR EL SERVICIO DE ESCUELAS INFANTILES MUNICIPALES. ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA En uso de las facultades concedidas por los artículos 133.2 y 142

ORDENANZA FISCAL NÚMERO 21 REGULADORA DE LA TASA POR EL SERVICIO DE ESCUELAS INFANTILES MUNICIPALES. ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA En uso de las facultades concedidas por los artículos 133.2 y 142

ORDENANZA REGULADORA DE TASAS POR PRESTACIÓN DE SERVICIOS PÚBLICOS Y REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS

ORDENANZA REGULADORA DE TASAS POR PRESTACIÓN DE SERVICIOS PÚBLICOS Y REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS I. DISPOSICIONES GENERALES Artículo 1.- El Ayuntamiento de Alegría-Dulantzi, de acuerdo con

ORDENANZA REGULADORA DE TASAS POR PRESTACIÓN DE SERVICIOS PÚBLICOS Y REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS I. DISPOSICIONES GENERALES Artículo 1.- El Ayuntamiento de Alegría-Dulantzi, de acuerdo con

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

AYUNTAMIENTO DE ALICANTE ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES APROBACIÓN: Texto definitivo aprobado por el Pleno de 26 de febrero de 2015 PUBLICACIÓN: BOP: nº 40, de 27 de febrero

AYUNTAMIENTO DE ALICANTE ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES APROBACIÓN: Texto definitivo aprobado por el Pleno de 26 de febrero de 2015 PUBLICACIÓN: BOP: nº 40, de 27 de febrero

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

AYUNTAMIENTO DE MAJADAHONDA (MADRID) Ordenanza Fiscal nº 6 IMPUESTO SOBRE ACTIVIDADES ECONOMICAS

Ordenanza Fiscal nº 6 IMPUESTO SOBRE ACTIVIDADES ECONOMICAS") AYUNTAMIENTO DE MAJADAHONDA (MADRID) Ordenanza Fiscal nº 6 IMPUESTO SOBRE ACTIVIDADES ECONOMICAS Artículo 1.- Hecho imponible El Impuesto sobre Actividades Económicas es un tributo directo de carácter

AYUNTAMIENTO DE MAJADAHONDA (MADRID) Ordenanza Fiscal nº 6 IMPUESTO SOBRE ACTIVIDADES ECONOMICAS Artículo 1.- Hecho imponible El Impuesto sobre Actividades Económicas es un tributo directo de carácter

CONSULTAS VINCULANTES A LA DIRECCIÓN GENERAL DE TRIBUTOS "TASAS EN EL ÁMBITO DE LA ADMINISTRACIÓN DE JUSTICIA"

CONSULTAS VINCULANTES A LA DIRECCIÓN GENERAL DE OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREAS PROCESALES "TASAS EN EL ÁMBITO DE LA ADMINISTRACIÓN DE JUSTICIA" ILUSTRE COLEGIO DE ABOGADOS DE MADRID

CONSULTAS VINCULANTES A LA DIRECCIÓN GENERAL DE OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREAS PROCESALES "TASAS EN EL ÁMBITO DE LA ADMINISTRACIÓN DE JUSTICIA" ILUSTRE COLEGIO DE ABOGADOS DE MADRID

Información general sobre las formas de presentación del modelo 111 y la cumplimentación del mismo

MODELO 111 Retenciones e Ingresos a Cuenta del IRPF. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de Renta. Información general sobre

MODELO 111 Retenciones e Ingresos a Cuenta del IRPF. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de Renta. Información general sobre

MODELO 655. Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

O R D E N A N Z A Núm. 15

A Y U N T A M I E N T O D E L A V I L L A D E R A S C A F R I A (MADRID) Año 2000 O R D E N A N Z A Núm. 15 LICENCIA DE AUTOTAXIS Y VEHICULOS DE ALQUILER Aprobada en Pleno el 30 de diciembre de 1999. Publicada

A Y U N T A M I E N T O D E L A V I L L A D E R A S C A F R I A (MADRID) Año 2000 O R D E N A N Z A Núm. 15 LICENCIA DE AUTOTAXIS Y VEHICULOS DE ALQUILER Aprobada en Pleno el 30 de diciembre de 1999. Publicada

ORDENANZA FISCAL REGULADORA DEL SISTEMA DE PAGOS FRACCIONADOS DE RECIBOS DE VENCIMIENTO PERIÓDICO MEDIANTE CUENTA CORRIENTE TRIBUTARIA.

PUBLICADA EN EL BOP Nº: 301 DE FECHA: 19-12-2009. ORDENANZA FISCAL REGULADORA DEL SISTEMA DE PAGOS FRACCIONADOS DE RECIBOS DE VENCIMIENTO PERIÓDICO MEDIANTE CUENTA CORRIENTE TRIBUTARIA. Disposición Preliminar.

PUBLICADA EN EL BOP Nº: 301 DE FECHA: 19-12-2009. ORDENANZA FISCAL REGULADORA DEL SISTEMA DE PAGOS FRACCIONADOS DE RECIBOS DE VENCIMIENTO PERIÓDICO MEDIANTE CUENTA CORRIENTE TRIBUTARIA. Disposición Preliminar.

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

ORDENANZA REGULADORA DE LA TASA POR EL OTORGAMIENTO DE LA LICENCIA DE APERTURA DE ESTABLECIMIENTOS

ORDENANZA REGULADORA DE LA TASA POR EL OTORGAMIENTO DE LA LICENCIA DE APERTURA DE ESTABLECIMIENTOS Artículo 1. Fundamento y Naturaleza En uso de las facultades concedidas por el artículo 106 de la Ley

ORDENANZA REGULADORA DE LA TASA POR EL OTORGAMIENTO DE LA LICENCIA DE APERTURA DE ESTABLECIMIENTOS Artículo 1. Fundamento y Naturaleza En uso de las facultades concedidas por el artículo 106 de la Ley

18 de junio de 2015 ACTUALIDAD NORMATIVA

18 de junio de 2015 ACTUALIDAD NORMATIVA 1. Aprobación del modelo de declaración del Impuesto sobre Sociedades.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO

18 de junio de 2015 ACTUALIDAD NORMATIVA 1. Aprobación del modelo de declaración del Impuesto sobre Sociedades.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO

(Vigente a Diciembre de 2.012) C/ La Rosa 1, 1º. 38002. Santa Cruz de Tenerife tel. 922 288 527 fax 922 888 333 www.assap.es info@assap.

C/ La Rosa 1, 1º. 38002. Santa Cruz de Tenerife tel. 922 288 527 fax 922 888 333 www.assap.es info@assap.") Informe de la Orden HAP/2662/2012, de 13 de Diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución por solución extrajudicial del litigio y por acumulación

Informe de la Orden HAP/2662/2012, de 13 de Diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución por solución extrajudicial del litigio y por acumulación

ORDENANZA FISCAL 24/2008 REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA DE EDIFICIOS E INSTALACIONES

ORDENANZA FISCAL 24/2008 REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA DE EDIFICIOS E INSTALACIONES MUNICIPALES PARA LA CELEBRACION DE MATRIMONIOS CIVILES. FUNDAMENTO ARTÍCULO 1.- De conformidad con

ORDENANZA FISCAL 24/2008 REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA DE EDIFICIOS E INSTALACIONES MUNICIPALES PARA LA CELEBRACION DE MATRIMONIOS CIVILES. FUNDAMENTO ARTÍCULO 1.- De conformidad con

19.INSTRUCCION IMPRESOS NORMALIZADOS

Página 1 de 5 INSTRUCCIÓN NÚMERO 1/2002, DEL PLENO DEL CONSEJO GENERAL DEL PODER JUDICIAL DE 5 DE NOVIEMBRE DE 2002, POR LA QUE SE APRUEBAN LOS IMPRESOS NORMALIZADOS PARA SU PRESENTACIÓN DIRECTA POR LOS

Página 1 de 5 INSTRUCCIÓN NÚMERO 1/2002, DEL PLENO DEL CONSEJO GENERAL DEL PODER JUDICIAL DE 5 DE NOVIEMBRE DE 2002, POR LA QUE SE APRUEBAN LOS IMPRESOS NORMALIZADOS PARA SU PRESENTACIÓN DIRECTA POR LOS

B.O.P.: ANUNCIO NÚMERO 546 - BOLETÍN NÚMERO 22 (LUNES, 3 DE FEBRERO DE 2014)

") ORDENANZA FISCAL REGULADORA DE LA TASA POR OTORGAMIENTO DE LICENCIA DE APERTURA DE ESTABLECIMIENTOS O REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS DE CONTROL B.O.P.: ANUNCIO NÚMERO 546 - BOLETÍN NÚMERO 22

ORDENANZA FISCAL REGULADORA DE LA TASA POR OTORGAMIENTO DE LICENCIA DE APERTURA DE ESTABLECIMIENTOS O REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS DE CONTROL B.O.P.: ANUNCIO NÚMERO 546 - BOLETÍN NÚMERO 22

I. Comunidad Autónoma

Página 30500 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 11089 Orden de la Consejería de Economía y Hacienda por la que se aprueba el modelo de autoliquidación T399 para

Página 30500 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 11089 Orden de la Consejería de Economía y Hacienda por la que se aprueba el modelo de autoliquidación T399 para

que sea suficiente a estos efectos una marca lógica o el mantenimiento de otro fichero alternativo en el que se registren las bajas producidas.

Otras cuestiones de interés. Cumplimiento de obligaciones previstas en la LOPD por parte de la administración Concursal de una sociedad mercantil. Informe 064/2006 El consultante solicita información acerca

Otras cuestiones de interés. Cumplimiento de obligaciones previstas en la LOPD por parte de la administración Concursal de una sociedad mercantil. Informe 064/2006 El consultante solicita información acerca

HONORARIOS Y GASTOS DEL PERITO

HONORARIOS Y GASTOS DEL PERITO COSTAS PROCESALES Son los gastos en que debe incurrir cada una de las partes involucradas en un juicio. Dentro de las mismas se incluyen los gastos inherentes al proceso:

HONORARIOS Y GASTOS DEL PERITO COSTAS PROCESALES Son los gastos en que debe incurrir cada una de las partes involucradas en un juicio. Dentro de las mismas se incluyen los gastos inherentes al proceso:

REGLAMENTO DEL DEPARTAMENTO DE ATENCIÓN AL CLIENTE DE AEGON ESPAÑA S.A. DE SEGUROS Y REASEGUROS. Preliminar

REGLAMENTO DEL DEPARTAMENTO DE ATENCIÓN AL CLIENTE DE AEGON ESPAÑA S.A. DE SEGUROS Y REASEGUROS Preliminar De conformidad con lo recogido en la Ley 44/2002 de 22 de noviembre de Medidas de Reforma del

REGLAMENTO DEL DEPARTAMENTO DE ATENCIÓN AL CLIENTE DE AEGON ESPAÑA S.A. DE SEGUROS Y REASEGUROS Preliminar De conformidad con lo recogido en la Ley 44/2002 de 22 de noviembre de Medidas de Reforma del

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR PRESTACIÓN DEL SERVICIO DE ESCUELA INFANTIL MUNICIPAL

APROBACION PUBLICACION INICIAL: FINAL: BOP: ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR PRESTACIÓN DEL SERVICIO DE ESCUELA INFANTIL MUNICIPAL Artículo 1º.- Fundamento y naturaleza. De conformidad con lo

APROBACION PUBLICACION INICIAL: FINAL: BOP: ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR PRESTACIÓN DEL SERVICIO DE ESCUELA INFANTIL MUNICIPAL Artículo 1º.- Fundamento y naturaleza. De conformidad con lo

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Nº 7.9 UTILIZACIÓN POR PUESTOS, BARRACAS, CASETAS DE VENTA, ESPECTÁCULOS, ATRACCIONES, ETC. DEL DOMINIO PÚBLICO DISPOSICIONES GENERALES

Nº 7.9 UTILIZACIÓN POR PUESTOS, BARRACAS, CASETAS DE VENTA, ESPECTÁCULOS, ATRACCIONES, ETC. DEL DOMINIO PÚBLICO Artículo 1. DISPOSICIONES GENERALES De acuerdo con lo previsto en los artículos 57 y 20.3

Nº 7.9 UTILIZACIÓN POR PUESTOS, BARRACAS, CASETAS DE VENTA, ESPECTÁCULOS, ATRACCIONES, ETC. DEL DOMINIO PÚBLICO Artículo 1. DISPOSICIONES GENERALES De acuerdo con lo previsto en los artículos 57 y 20.3

ORDENANZA FISCAL MUNICIPAL Nº 29 REGULADORA DE LA TASA POR LA PRESTACIÓN DE SERVICIOS POR LOS CENTROS DE DIA.

ORDENANZA FISCAL MUNICIPAL Nº 29 REGULADORA DE LA TASA POR LA PRESTACIÓN DE SERVICIOS POR LOS CENTROS DE DIA. I DISPOSICIONES GENERALES Artículo 1.-Objeto Este Ayuntamiento, de acuerdo con lo previsto

ORDENANZA FISCAL MUNICIPAL Nº 29 REGULADORA DE LA TASA POR LA PRESTACIÓN DE SERVICIOS POR LOS CENTROS DE DIA. I DISPOSICIONES GENERALES Artículo 1.-Objeto Este Ayuntamiento, de acuerdo con lo previsto

Sección I - Comunidad Autónoma Illes Balears

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

ORDENANZA FISCAL REGULADORA DEL SISTEMA DE PAGOS FRACCIONADOS DE RECIBOS DE VENCIMIENTO PERIÓDICO MEDIANTE CUENTA CORRIENTE.

ORDENANZA FISCAL REGULADORA DEL SISTEMA DE PAGOS FRACCIONADOS DE RECIBOS DE VENCIMIENTO PERIÓDICO MEDIANTE CUENTA CORRIENTE. Disposición Preliminar El Ayuntamiento de Manises, de acuerdo con lo dispuesto

ORDENANZA FISCAL REGULADORA DEL SISTEMA DE PAGOS FRACCIONADOS DE RECIBOS DE VENCIMIENTO PERIÓDICO MEDIANTE CUENTA CORRIENTE. Disposición Preliminar El Ayuntamiento de Manises, de acuerdo con lo dispuesto