Gestión de procesos administrativos

|

|

|

- Rodrigo Marín Montoya

- hace 8 años

- Vistas:

Transcripción

Identificar los criterios de KPIs e indicadores de")

1 Gestión de procesos administrativos Profesor: Gelkin Pulido Ruiz Sesión: 5 (Jueves 20 de Agosto) Identificar los criterios de KPIs e indicadores de gestión

2 Sistema de administración Los elementos fundamentales de un sistema de administración del desempeño son tres: Objetivos :Tienen como finalidad guiar el desempeño hacia el logro de la estrategia organizacional: Competencias: la primera es orientar el desempeño a través de la definición de los comportamientos requeridos por la organización, la segunda es controlar riesgos, ya que los objetivos pueden ser logrados en el corto plazo mediante comportamientos inapropiados perjudicando de ese modo el desempeño organizacional en el futuro, y la tercera finalidad es la de explicar los desvíos en el logro de los objetivos a partir de la identificación de los comportamientos disfuncionales de una persona o grupo. Indicadores de gestión :Es una expresión matemática de lo que se quiere medir, con base en factores o variables claves y tienen un objetivo y cliente predefinido. Los indicadores de acuerdo a sus tipos (o referencias) pueden ser históricos, estándar, teóricos, por requerimiento de los usuarios, por lineamiento político, planificado, etc.

3 Indicadores de gestión El desempeño es un concepto relativamente nuevo y, en principio, nos conduce a un concepto plural, que busca englobar diversos factores en un elemento mesurable y cuantificable. Se puede interpretar el desempeño como una noción estratégica, en la que se asocian las metas logradas y los recursos organizativos utilizados para este fin, enmarcados en condiciones de exigencia particular que le impone el medioambiente a la organización. El "perfomance", traducido deficientemente al castellano como desempeño, tiene como esencia conceptual, la realización de las responsabilidades gerenciales con atributos de calidad. En ese sentido se relaciona con la rentabilidad, eficiencia y productividad, productos, insumos, resultados, recursos, efectividad, medios, gastos, ingresos, oportunidad, congruencia y factibilidad en la toma de decisiones

4 Categorías de los indicadores

5 Categorías de los indicadores ) Indicadores de cumplimiento: con base en que el cumplimiento tiene que ver con la conclusión de una tarea. Los indicadores de cumplimiento están relacionados con las razones que indican el grado de consecución de tareas y/o trabajos. Ejemplo: cumplimiento del programa de pedidos. Indicadores de evaluación: la evaluación tiene que ver con el rendimiento que se obtiene de una tarea, trabajo o proceso. Los indicadores de evaluación están relacionados con las razones y/o los métodos que ayudan a identificar nuestras fortalezas, debilidades y oportunidades de mejora. Ejemplo: evaluación del proceso de gestión de pedidos.

6 Categorías de los indicadores ) Indicadores de eficiencia: teniendo en cuenta que eficiencia tiene que ver con la actitud y la capacidad para llevar a cabo un trabajo o una tarea con el mínimo de recursos. Los indicadores de eficiencia están relacionados con las razones que indican los recursos invertidos en la consecución de tareas y/o trabajos. Ejemplo: Tiempo fabricación de un producto, razón de piezas / hora, rotación de inventarios. Indicadores de eficacia: eficaz tiene que ver con hacer efectivo un intento o propósito. Los indicadores de eficacia están relacionados con las razones que indican capacidad o acierto en la consecución de tareas y/o trabajos. Ejemplo: grado de satisfacción de los clientes con relación a los pedidos. Indicadores de gestión: teniendo en cuenta que gestión tiene que ver con administrar y/o establecer acciones concretas para hacer realidad las tareas y/o trabajos programados y planificados. Los indicadores de gestión están relacionados con las razones que permiten administrar realmente un proceso. Ejemplo: administración y/o gestión de los almacenes de productos en proceso de fabricación y de los cuellos de botella.

7 Categorías de los indicadores ) El enfoque sistémico lo define como Relación entre producción final (PF) y factores productivos FP (tierra, capital y trabajo) utilizados en la producción de bienes y servicios.

utilizados en la producción de bienes y")

8 Tablero de Comando o del Balance Scorecard (BSC) El Tablero de Comando es una traducción del llamado Balance Scorecard, herramienta diseñada por Kaplan y Norton para medir y monitorear los resultados de las operaciones de una compañía. Se busca medir el cumplimiento de la estrategia de la empresa a través de indicadores mensuales. Cuantos más indicadores tengamos, mejor podemos evaluar el estado de las operaciones, su evolución en el tiempo, comunicar los resultados y actuar para realizar modificaciones si nos estamos alejando del objetivo

9 Tablero de Comando o del Balance Scorecard (BSC) Los indicadores normales de toda compañía son las ventas, costos, fallas, porcentaje de rotación de empleados etc. Pero el Balance Scorecard, como bien dice su nombre, buscar monitorear las métricas más importantes y organizarlas todas en torno a 4 perspectivas, permitiendo evaluar la empresa en su conjunto de forma balanceada, es decir, dándole importancia a todos los sectores. La idea a su vez es facilitar el análisis de esas métricas, la detección de alertas y su comunicación a toda la empresa, a través de una herramienta de fácil visualización y comprensión

10 Las 4 perspectivas del tablero de comando Resultados financieros: son indicadores financieros del negocio, como por ejemplo ganancias, ventas y ROI. Clientes: incluye indicadores como satisfacción del cliente, retención de clientes, nuevos clientes, porcentaje de clientes por segmento. Procesos internos del negocio: informa sobre los procesos en que se debe enfocar la organización para alcanzar los objetivos de los clientes y los resultados financieros. Los indicadores pueden ser calidad, innovación, manejo del riesgo, seguridad etc. Aprendizaje y crecimiento: abarca indicadores relacionados con el crecimiento de la organización en el largo plazo, principalmente la gente, sistemas y procedimiento, por ejemplo, satisfacción de los empleados, capacitaciones, clima laboral. Los objetivos de estas cuatros perspectivas deben relacionarse entre sí por causa y efecto. Para lograr un objetivo financiero de incrementar las ventas (financiero), se puede necesitar mejorar la satisfacción del cliente (cliente), para lo cual debemos mejorar el proceso de atención al cliente (procesos internos), y por consiguiente capacitar a nuestros empelados (aprendizaje y crecimiento).

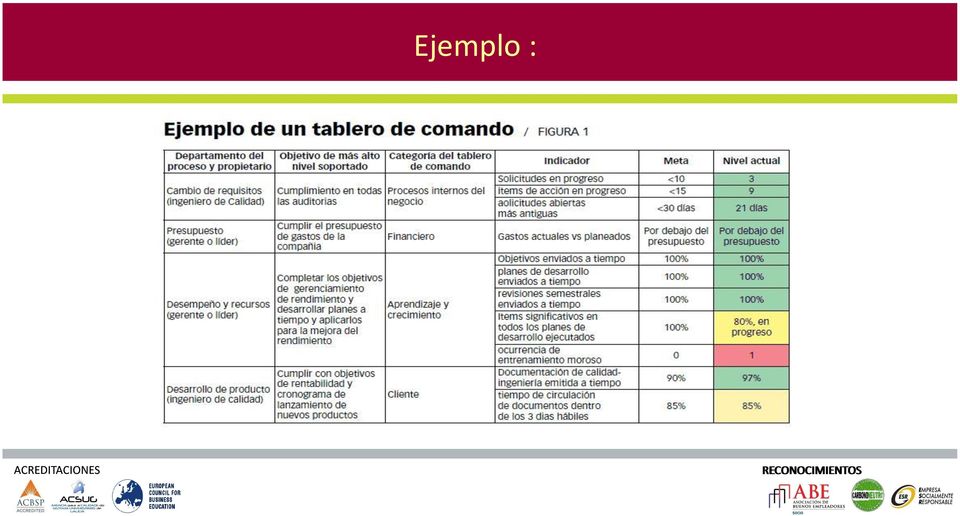

11 Ejemplo :

12 Taller N 5 (Aplicación) Aplicar Indicadores al proceso seleccionado en el proyecto final Descripción Taller: - Trabajo grupal (3/4 miembros por equipo): o o Identificar los indicadores de gestión del proyecto Desarrollar el cuadro de mando teniendo en cuenta las 4 perspectivas

INDICADORES DE GESTIÓN PARA EL ÁREA DE RECURSOS HUMANOS

Objetivos Conocer como apoyar sistemática e integralmente la conducción de cambios en las relaciones personales y de equipos de trabajo, producto del aprendizaje de aplicar Indicadores y Métricas de Gestión.

Objetivos Conocer como apoyar sistemática e integralmente la conducción de cambios en las relaciones personales y de equipos de trabajo, producto del aprendizaje de aplicar Indicadores y Métricas de Gestión.

CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

Tipos de KPIs. Efecto. Adecuado Balance. Causa

Tipos de KPIs Indicadores de resultados (qué): Reflejan lo que pasó Mejora del desempeño lenta Indicadores típicamente financieros Indicadores de efecto Indicadores después del hecho Miden el impacto de

Tipos de KPIs Indicadores de resultados (qué): Reflejan lo que pasó Mejora del desempeño lenta Indicadores típicamente financieros Indicadores de efecto Indicadores después del hecho Miden el impacto de

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL. Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard.

o tablero de comando o balanced scorecard.") LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

BALANCED SCORECARD EDGAR SILVIO SANCHEZ VILLEGAS GERENTE

BALANCED SCORECARD EDGAR SILVIO SANCHEZ VILLEGAS GERENTE Después de la Reingeniería, la Calidad Total, el Outsourcing, el Downsizing, el Benchmarking, el Empowerment, el Régimen de Competencias y otras

BALANCED SCORECARD EDGAR SILVIO SANCHEZ VILLEGAS GERENTE Después de la Reingeniería, la Calidad Total, el Outsourcing, el Downsizing, el Benchmarking, el Empowerment, el Régimen de Competencias y otras

Empresas familiares: Cuadro de Mando Integral para Pymes

Empresas familiares: Cuadro de Mando Integral para Pymes Siempre asemejo el conducir (gerenciar) una organización, al conducir un automóvil. (Muchas veces, de acuerdo a la empresa y al mercado en que se

Empresas familiares: Cuadro de Mando Integral para Pymes Siempre asemejo el conducir (gerenciar) una organización, al conducir un automóvil. (Muchas veces, de acuerdo a la empresa y al mercado en que se

RESUMEN CUADRO DE MANDO

1. Objetivo Los objetivos que pueden alcanzarse, son: RESUMEN CUADRO DE MANDO Disponer eficientemente de la información indispensable y significativa, de modo sintético, conectada con los objetivos. Facilitar

1. Objetivo Los objetivos que pueden alcanzarse, son: RESUMEN CUADRO DE MANDO Disponer eficientemente de la información indispensable y significativa, de modo sintético, conectada con los objetivos. Facilitar

Una estructura conceptual para medir la efectividad de la administración

Una estructura conceptual para medir la efectividad de la administración Tópico especial para gestión del mantenimiento La necesidad de un sistema de medición de la efectividad Mediante el uso de una o

Una estructura conceptual para medir la efectividad de la administración Tópico especial para gestión del mantenimiento La necesidad de un sistema de medición de la efectividad Mediante el uso de una o

El participante puede llevar a cabo el proceso de auto-comparación y sobre esa base reforzar los aspectos menos consistentes.

Guía de Evaluación Como evaluación de la guía pedagógica se ha elegido una metodología de evaluación cualitativa del nivel de conocimientos del participante. Para ello se ha construido una guía de preguntas

Guía de Evaluación Como evaluación de la guía pedagógica se ha elegido una metodología de evaluación cualitativa del nivel de conocimientos del participante. Para ello se ha construido una guía de preguntas

CURSOS IN-HOUSE PARA FORTALECER HABILIDADES DE GESTIÓN Y MEJORAR LA PRODUCTIVIDAD

El Capital Humano, es la base del crecimiento y desarrollo de toda organización CURSOS IN-HOUSE PARA FORTALECER HABILIDADES DE GESTIÓN Y MEJORAR LA PRODUCTIVIDAD 17 años inspirando personas, transformando

El Capital Humano, es la base del crecimiento y desarrollo de toda organización CURSOS IN-HOUSE PARA FORTALECER HABILIDADES DE GESTIÓN Y MEJORAR LA PRODUCTIVIDAD 17 años inspirando personas, transformando

PROGRAMAS DE UESTROS SEMI ARIOS

PROGRAMAS DE UESTROS SEMI ARIOS Gestión del Talento Humano (8 hs) A través de un modelo de gestión del talento humano por competencias Los participantes lograrán alinear las competencias de los directivos

PROGRAMAS DE UESTROS SEMI ARIOS Gestión del Talento Humano (8 hs) A través de un modelo de gestión del talento humano por competencias Los participantes lograrán alinear las competencias de los directivos

EL CUADRO DE MANDO INTEGRAL, COMO MEDIDA DE DESEMPEÑO ESTRATÉGICO.

EL CUADRO DE MANDO INTEGRAL, COMO MEDIDA DE DESEMPEÑO ESTRATÉGICO. Lic. Noyla Machado Noa. Directora del CEDE de la UCLV: Dr. Alexis Orlando García Fleites. Vicepresidente del Consejo de la Administración

EL CUADRO DE MANDO INTEGRAL, COMO MEDIDA DE DESEMPEÑO ESTRATÉGICO. Lic. Noyla Machado Noa. Directora del CEDE de la UCLV: Dr. Alexis Orlando García Fleites. Vicepresidente del Consejo de la Administración

Objetivos Estratégicos e Indicadores Módulo Estrategia DEFINICIÓN DE LOS OBJETIVOS ESTRATÉGICOS Y LOS INDICADORES PAMPLONA.

DEFINICIÓN DE LOS OBJETIVOS ESTRATÉGICOS Y LOS INDICADORES PAMPLONA. 24/11/2009 1 METODOLOGÍA DE GESTIÓN ESTRATÉGICA DEFINICIÓN ESTRATÉGICA MODELO BSC / CMI SEGUIMIENTO ESTRATÉGIA DESPLIEGUE ESTRATÉGICO

DEFINICIÓN DE LOS OBJETIVOS ESTRATÉGICOS Y LOS INDICADORES PAMPLONA. 24/11/2009 1 METODOLOGÍA DE GESTIÓN ESTRATÉGICA DEFINICIÓN ESTRATÉGICA MODELO BSC / CMI SEGUIMIENTO ESTRATÉGIA DESPLIEGUE ESTRATÉGICO

BALANCE SCORECARD Cuadro de Mando Integral CMI

BALANCE SCORECARD Cuadro de Mando Integral CMI O S C A R M A R I O G I L R I O S I N G E N I E R O D E S I S T E M A S Y E S P E C I A L I S TA E N R E D E S C O R P O R AT I VA S E I N T E G R A D O R

BALANCE SCORECARD Cuadro de Mando Integral CMI O S C A R M A R I O G I L R I O S I N G E N I E R O D E S I S T E M A S Y E S P E C I A L I S TA E N R E D E S C O R P O R AT I VA S E I N T E G R A D O R

Normas chilenas de la serie ISO 9000

Normas chilenas de la serie ISO 9000 Hernán Pavez G. Director Ejecutivo del Instituto Nacional de Normalización, INN, Matías Cousiño N 64, 6 Piso, Santiago, Chile. RESUMEN: en nuestro país las empresas

Normas chilenas de la serie ISO 9000 Hernán Pavez G. Director Ejecutivo del Instituto Nacional de Normalización, INN, Matías Cousiño N 64, 6 Piso, Santiago, Chile. RESUMEN: en nuestro país las empresas

Qué es un Sistema de Gestión de la Calidad?

Qué es un Sistema de Gestión de la Calidad? Dr. César Scorza Islas Julio 07 Qué es ISO? No tiene que ver con las siglas ISO (International Organization Of Standarization), sino de las raíces griegas del

Qué es un Sistema de Gestión de la Calidad? Dr. César Scorza Islas Julio 07 Qué es ISO? No tiene que ver con las siglas ISO (International Organization Of Standarization), sino de las raíces griegas del

Introducción Fundamentos teóricos Diapositivas de Inisoft CMI

Inisoft CMI Introducción Fundamentos teóricos Diapositivas de Inisoft CMI 1 Introducción El control de Gestión empresarial ha ido evolucionando, desde un enfoque basado en el análisis de ratios económicos

Inisoft CMI Introducción Fundamentos teóricos Diapositivas de Inisoft CMI 1 Introducción El control de Gestión empresarial ha ido evolucionando, desde un enfoque basado en el análisis de ratios económicos

Cuadro de Mando Integral. Cuadro de Recursos Humanos

Universidad de la República Facultad de Derecho Relaciones Laborales Psicología Laboral Cuadro de Mando Integral Cuadro de Recursos Humanos Cuadro de Mando Integral* Balanced Scorecard La competencia en

Universidad de la República Facultad de Derecho Relaciones Laborales Psicología Laboral Cuadro de Mando Integral Cuadro de Recursos Humanos Cuadro de Mando Integral* Balanced Scorecard La competencia en

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL 1 CONTENIDO 1. OBJETIVOS DE LA SESIÓN 2. COMO VAMOS? 3. DISEÑO E IMPLEMENTACIÓN ELEMENTOS INDICADORES Y MANUAL

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL 1 CONTENIDO 1. OBJETIVOS DE LA SESIÓN 2. COMO VAMOS? 3. DISEÑO E IMPLEMENTACIÓN ELEMENTOS INDICADORES Y MANUAL

Introducción Fundamentos teóricos Diapositivas de Inisoft CMI

Inisoft CMI Introducción Fundamentos teóricos Diapositivas de Inisoft CMI Copyright Inisoft 2.008 1 Introducción El control de Gestión empresarial ha ido evolucionando, desde un enfoque basado en el análisis

Inisoft CMI Introducción Fundamentos teóricos Diapositivas de Inisoft CMI Copyright Inisoft 2.008 1 Introducción El control de Gestión empresarial ha ido evolucionando, desde un enfoque basado en el análisis

Para poder controlar se tiene que medir! Por qué desarrollar una cultura de la medición en la empresa?

EL CONTROL DE LA GESTION EMPRESARIAL BASADA EN INDICADORES manuelponce@partnerconsulting.com.pe El control de la gestión empresarial es cada vez una preocupación latente en las organizaciones. Preguntados

EL CONTROL DE LA GESTION EMPRESARIAL BASADA EN INDICADORES manuelponce@partnerconsulting.com.pe El control de la gestión empresarial es cada vez una preocupación latente en las organizaciones. Preguntados

CUADRO DE MANDO INTEGRAL Y MAPAS ESTRATÉGICOS

CUADRO DE MANDO INTEGRAL Y MAPAS ESTRATÉGICOS GENERALIDADES Las publicaciones sobre estrategia son sorprendentemente diversas. Estudiosos y expertos contemplan marcos muy distintos para la estrategia y

CUADRO DE MANDO INTEGRAL Y MAPAS ESTRATÉGICOS GENERALIDADES Las publicaciones sobre estrategia son sorprendentemente diversas. Estudiosos y expertos contemplan marcos muy distintos para la estrategia y

Es la rentabilidad medida en términos de la capacidad de generar utilidades con los activos disponibles. El indicador es medido porcentualmente (%).

.") CAPITULO 4. TIPOS DE INDICADORES DE GESTION Para la clasificación de los tipos de indicadores de gestión, se ha tomado como base el planteamiento del Cuadro de Mando Integral 6, propuesto por Robert S.

CAPITULO 4. TIPOS DE INDICADORES DE GESTION Para la clasificación de los tipos de indicadores de gestión, se ha tomado como base el planteamiento del Cuadro de Mando Integral 6, propuesto por Robert S.

Cuadro de Mando Integral Tablero de Control / Comando Balanced Scorecard Core Business. Jorge Fernando Romero

Cuadro de Mando Integral Tablero de Control / Comando Balanced Scorecard Core Business Algunas Reflexiones La administración del desempeño es un sistema de gestión que partiendo de la administración por

Cuadro de Mando Integral Tablero de Control / Comando Balanced Scorecard Core Business Algunas Reflexiones La administración del desempeño es un sistema de gestión que partiendo de la administración por

CAS-CHILE. Líder en Software de Gestión Pública

Líder en Software de Gestión Pública CONSTRUCCIÓN E IMPLEMENTACIÓN DE UN SISTEMA DE ADMINISTRACIÓN ESTRATÉGICA UTILIZANDO EL BALANCED SCORECARD: NUEVE PASOS PARA EL ÉXITO -Balanced Scorecard Institute

Líder en Software de Gestión Pública CONSTRUCCIÓN E IMPLEMENTACIÓN DE UN SISTEMA DE ADMINISTRACIÓN ESTRATÉGICA UTILIZANDO EL BALANCED SCORECARD: NUEVE PASOS PARA EL ÉXITO -Balanced Scorecard Institute

METODOLOGÍA DE BALANCED SCORECARD PARA LA PLANIFICACIÓN ESTRATÉGICA

METODOLOGÍA DE BALANCED SCORECARD PARA LA PLANIFICACIÓN 1 ÍNDICE I. Nombre del Proceso: METODOLOGIA DE BALANCED SCORE CARD... 3 II. Propósito... 3 III. Alcance... 3 IV. Datos del Proceso... 3 V. Descripción

METODOLOGÍA DE BALANCED SCORECARD PARA LA PLANIFICACIÓN 1 ÍNDICE I. Nombre del Proceso: METODOLOGIA DE BALANCED SCORE CARD... 3 II. Propósito... 3 III. Alcance... 3 IV. Datos del Proceso... 3 V. Descripción

Planificación y Alineamiento Estratégico basado en las metodologías del Balanced Scorecard & Gestión por Procesos

Planificación y Alineamiento Estratégico basado en las metodologías del Balanced Scorecard & Gestión por Procesos Según la revista FORTUNE, Sólo 1 de cada 10 planes estratégicos diseñados en el Mundo se

Planificación y Alineamiento Estratégico basado en las metodologías del Balanced Scorecard & Gestión por Procesos Según la revista FORTUNE, Sólo 1 de cada 10 planes estratégicos diseñados en el Mundo se

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

ISO 9001 Grupo de prácticas de auditoría. Alineamiento del SGC con el logro del éxito organizacional y del negocio.

Slide 1 ISO 9001 Grupo de prácticas de auditoría Alineamiento del SGC con el logro del éxito organizacional y del negocio. Slide 2 Negocio, Calidad y Excelencia Modelos y herramientas Existen muchos vínculos

Slide 1 ISO 9001 Grupo de prácticas de auditoría Alineamiento del SGC con el logro del éxito organizacional y del negocio. Slide 2 Negocio, Calidad y Excelencia Modelos y herramientas Existen muchos vínculos

Los costos de gestionar la cadena de suministros y la eficiencia en las operaciones: hasta cuánto hay que invertir en la gestión?

Mohamad, Jorge Alejandro Los costos de gestionar la cadena de suministros y la eficiencia en las operaciones: hasta cuánto hay que invertir en la gestión? Preprint del artículo publicado en Revista Énfasis

Mohamad, Jorge Alejandro Los costos de gestionar la cadena de suministros y la eficiencia en las operaciones: hasta cuánto hay que invertir en la gestión? Preprint del artículo publicado en Revista Énfasis

NORMA ISO 9001. Estos cinco apartados no siempre están definidos ni son claros en una empresa.

NORMA ISO 9001 0. Concepto de Sistema de Gestión de la Calidad. Se define como el conjunto de normas interrelacionadas de una empresa u organización por los cuales se administra de forma ordenada la calidad

NORMA ISO 9001 0. Concepto de Sistema de Gestión de la Calidad. Se define como el conjunto de normas interrelacionadas de una empresa u organización por los cuales se administra de forma ordenada la calidad

RRHH. capacitación. Contiene la solución para la. de los. Contact Center. de tu. Aprendizaje dinámico basado en situaciones reales de tu negocio.

Contiene la solución para la capacitación Aprendizaje dinámico basado en situaciones reales de tu negocio. Materiales de alta calidad que refuerzan el conocimiento. Trainners con experiencia internacional

Contiene la solución para la capacitación Aprendizaje dinámico basado en situaciones reales de tu negocio. Materiales de alta calidad que refuerzan el conocimiento. Trainners con experiencia internacional

Master en Gestión de la Calidad

Master en Gestión de la Calidad E U R O P E A N Q U A L I T Y 30. Cuadro de Mando 1 / 7 Cuadro de mando integral ( The Balanced Scorecard) QUÉ ES UN CUADRO DE MANDO INTEGRAL A comienzos de los 90 ROBERT

Master en Gestión de la Calidad E U R O P E A N Q U A L I T Y 30. Cuadro de Mando 1 / 7 Cuadro de mando integral ( The Balanced Scorecard) QUÉ ES UN CUADRO DE MANDO INTEGRAL A comienzos de los 90 ROBERT

Balanced Scorecard para Tecnologías de la información

Balanced Scorecard para Tecnologías de la información Marisa Gouget * Origen En los finales de los años 70 se cuestiona la utilidad de la contabilidad de gestión tradicional y esto lleva, a principios

Balanced Scorecard para Tecnologías de la información Marisa Gouget * Origen En los finales de los años 70 se cuestiona la utilidad de la contabilidad de gestión tradicional y esto lleva, a principios

BALANCE SCORECARD CUADRO DE MANDO INTEGRAL

CUADRO DE MANDO INTEGRAL El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos

CUADRO DE MANDO INTEGRAL El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos

El sistema posee 7 módulos correspondientes a:

BSC-Software El Sistema Balanced Scorecard, BSC-Software, tiene como principal funcionalidad visualizar mediante un navegador WEB el seguimiento y control del estado actual de la Planificación estratégica

BSC-Software El Sistema Balanced Scorecard, BSC-Software, tiene como principal funcionalidad visualizar mediante un navegador WEB el seguimiento y control del estado actual de la Planificación estratégica

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Y además un desarrollo propio para apoyar el crecimiento de las organizaciones

Vivimos y trabajamos en un mundo cambiante. Continuamente surgen nuevas problemáticas y las empresas necesitan encontrar soluciones para continuar creciendo. Si no estamos constantemente aprendiendo acerca

Vivimos y trabajamos en un mundo cambiante. Continuamente surgen nuevas problemáticas y las empresas necesitan encontrar soluciones para continuar creciendo. Si no estamos constantemente aprendiendo acerca

ADMINISTRACION Y ADMINISTRADORES

ADMINISTRACION Y ADMINISTRADORES 1. EL ADMINISTRADOR Es la persona que debe influenciar en los subordinados, para el logro de objetivos tanto personales como organizacionales o institucionales, este motivara

ADMINISTRACION Y ADMINISTRADORES 1. EL ADMINISTRADOR Es la persona que debe influenciar en los subordinados, para el logro de objetivos tanto personales como organizacionales o institucionales, este motivara

Clase Nº 6. Medir estrategia? Era de la Información. Medición en la Era de la Información. Lo que se mide se puede gestionar

Medir estrategia? Clase Nº 6 Lo que se mide se puede gestionar Medición de la Estrategia Lo que no se mide se olvida o se pierde Medición en la Era de la Información Era de la Información Era Industrial

Medir estrategia? Clase Nº 6 Lo que se mide se puede gestionar Medición de la Estrategia Lo que no se mide se olvida o se pierde Medición en la Era de la Información Era de la Información Era Industrial

Introducción. Definición de los presupuestos

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

R E S U M E N E J E C U T I V O

R E S U M E N E J E C U T I V O I T G O V E R N A N C E I N S T I T U T E 5 RESUMEN EJECUTIVO RESUMEN EJECUTIVO muchas empresas, la información y la tecnología que las soportan representan sus más valiosos

R E S U M E N E J E C U T I V O I T G O V E R N A N C E I N S T I T U T E 5 RESUMEN EJECUTIVO RESUMEN EJECUTIVO muchas empresas, la información y la tecnología que las soportan representan sus más valiosos

Como relacionamos los principios con la gestión o administración de una empresa

1 Como relacionamos los principios con la gestión o administración de una empresa 2 Para conducir una empresa en forma exitosa, se requiere que se dirija y controle en forma sistemática y transparente.

1 Como relacionamos los principios con la gestión o administración de una empresa 2 Para conducir una empresa en forma exitosa, se requiere que se dirija y controle en forma sistemática y transparente.

PRINCIPIOS DE LA GESTION DE LA CALIDAD

PRINCIPIOS DE LA GESTION DE LA CALIDAD INTRODUCCION Este documento presenta los ocho principios de la gestión de la calidad sobre las cuales se basan las normas de sistemas de gestión de la calidad de

PRINCIPIOS DE LA GESTION DE LA CALIDAD INTRODUCCION Este documento presenta los ocho principios de la gestión de la calidad sobre las cuales se basan las normas de sistemas de gestión de la calidad de

EL CUADRO DE MANDO INTEGRAL

EL CUADRO DE MANDO INTEGRAL El Cuadro de Mando Integral proporciona a los ejecutivos un amplio marco que traduce la visión y estrategia de una empresa, en un conjunto coherente de indicadores de actuación.

EL CUADRO DE MANDO INTEGRAL El Cuadro de Mando Integral proporciona a los ejecutivos un amplio marco que traduce la visión y estrategia de una empresa, en un conjunto coherente de indicadores de actuación.

PREPARADO POR: FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

BLOQUE TEMÁTICO III: EL SUBSISTEMA DIRECTIVO Y LA TOMA DE DECISIONES.

BLOQUE TEMÁTICO III: EL SUBSISTEMA DIRECTIVO Y LA TOMA DE DECISIONES. EMA 5: PLANIFICACIÓN, CONTROL Y SISTEMAS DE INFORMACIÓN 5.1 INTRODUCCIÓN: LAS FUNCIONES ADMINISTRATIVAS. 5.2 PLANIFICACIÓN. 5.3 CONTROL.

BLOQUE TEMÁTICO III: EL SUBSISTEMA DIRECTIVO Y LA TOMA DE DECISIONES. EMA 5: PLANIFICACIÓN, CONTROL Y SISTEMAS DE INFORMACIÓN 5.1 INTRODUCCIÓN: LAS FUNCIONES ADMINISTRATIVAS. 5.2 PLANIFICACIÓN. 5.3 CONTROL.

Principales Cambios de la ISO 9001:2015

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

Guía para elaborar un plan estratégico.

Guía para elaborar un plan estratégico. MISIÓN Y VISIÓN: La Misión y la Visión tienen que estar consensuado por todas y todos. Se tiene que definir en pocas líneas Tiene que contestar a les preguntas.

Guía para elaborar un plan estratégico. MISIÓN Y VISIÓN: La Misión y la Visión tienen que estar consensuado por todas y todos. Se tiene que definir en pocas líneas Tiene que contestar a les preguntas.

Se utilizan criterios y métodos que garanticen que los procesos y su control sean eficaces?

PERSONERIA SORA INFORME TRIMESTRAL - MODELO ESTANDAR DE CONTROL INTERNO - MECI MAYO 2012 Subsistema de Control Estratégico La personería muncipal, documento el MECI, identificando sus principales procesos,

PERSONERIA SORA INFORME TRIMESTRAL - MODELO ESTANDAR DE CONTROL INTERNO - MECI MAYO 2012 Subsistema de Control Estratégico La personería muncipal, documento el MECI, identificando sus principales procesos,

Planificación Estratégica

Universidad de la República Unidad de Capacitación Programa de Gestión Universitaria Universidad de la República Unidad de Capacitación José Jorge (Tito) Martínez Fontana Programa de Gestión Universitaria

Universidad de la República Unidad de Capacitación Programa de Gestión Universitaria Universidad de la República Unidad de Capacitación José Jorge (Tito) Martínez Fontana Programa de Gestión Universitaria

4. EVALUACIÓN DEL PROGRAMA DE CAPACITACIÓN

4. EVALUACIÓN DEL PROGRAMA DE CAPACITACIÓN La etapa final del proceso de capacitación es la evaluación de los resultados obtenidos, mediante este proceso se puede responder a las siguientes preguntas:

4. EVALUACIÓN DEL PROGRAMA DE CAPACITACIÓN La etapa final del proceso de capacitación es la evaluación de los resultados obtenidos, mediante este proceso se puede responder a las siguientes preguntas:

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1. 1 Planteamiento del Problema Para las empresas estrategia es uno de los temas gerenciales de mayor importancia en el competitivo entorno actual ya que ayuda a definir

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1. 1 Planteamiento del Problema Para las empresas estrategia es uno de los temas gerenciales de mayor importancia en el competitivo entorno actual ya que ayuda a definir

SISTEMA DE GESTIÓN ESTRATÉGICA (Proceso de Circuito Cerrado) Etapa 1: Desarrollo de la Estrategia.

Etapa 1: Desarrollo de la Estrategia.") SISTEMA DE GESTIÓN ESTRATÉGICA (Proceso de Circuito Cerrado) Etapa 1: Desarrollo de la Estrategia. En esta etapa se deben dar respuesta a tres preguntas claves. 1.- De qué negocio participamos y por qué?

SISTEMA DE GESTIÓN ESTRATÉGICA (Proceso de Circuito Cerrado) Etapa 1: Desarrollo de la Estrategia. En esta etapa se deben dar respuesta a tres preguntas claves. 1.- De qué negocio participamos y por qué?

Liderazgo efectivo y ejemplar Los líderes de una organización, deben establecer directrices y crear la visión de centrarse en los clientes con

Liderazgo efectivo y ejemplar Los líderes de una organización, deben establecer directrices y crear la visión de centrarse en los clientes con valores claros y visibles, de manera estratégica, balanceando

Liderazgo efectivo y ejemplar Los líderes de una organización, deben establecer directrices y crear la visión de centrarse en los clientes con valores claros y visibles, de manera estratégica, balanceando

BANCO CENTRAL DE COSTA RICA. Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica

BANCO CENTRAL DE COSTA RICA Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica Aprobadas por la Junta Directiva mediante artículo 17 del acta de la sesión 5500-2011,

BANCO CENTRAL DE COSTA RICA Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica Aprobadas por la Junta Directiva mediante artículo 17 del acta de la sesión 5500-2011,

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A.

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

ISO 9000 Escuela de Ingeniería de Sistemas y Computación Desarrol o de Software II Agosto Diciembre 2007

ISO 9000 ISO ISO: International Standards Organization. ISO 9000: Normas que enuncian exigencias en materia del manejo y de la garantía de la calidad en una organización. La Norma ISO 9000 NO especifica

ISO 9000 ISO ISO: International Standards Organization. ISO 9000: Normas que enuncian exigencias en materia del manejo y de la garantía de la calidad en una organización. La Norma ISO 9000 NO especifica

El Gerente de Proyecto. 3: El Gerente de Proyecto. Analogía - Responsabilidades. Liderazgo del Proyecto. Responsabilidades Implícitas

3: El Gerente de Proyecto El Gerente de Proyecto Selección del Gerente de Proyecto Habilidades Requeridas Criterios aplicables a la Selección. Descripción de Tareas. Project Charter 1 2 Responsabilidades

3: El Gerente de Proyecto El Gerente de Proyecto Selección del Gerente de Proyecto Habilidades Requeridas Criterios aplicables a la Selección. Descripción de Tareas. Project Charter 1 2 Responsabilidades

INDICADORES PRESENTADO POR: LUIS DARÍO TÉLLEZ RAMÍREZ

PRESENTADO POR: LUIS DARÍO TÉLLEZ RAMÍREZ CONTENIDO GENERALIDADES DE LA MEDICIÓN CLASIFICACIÓN DE FORMULACIÓN O AJUSTE DE GENERALIDADES DE LA MEDICIÓN EN EL SECTOR PÚBLICO La medición consiste en revisar

PRESENTADO POR: LUIS DARÍO TÉLLEZ RAMÍREZ CONTENIDO GENERALIDADES DE LA MEDICIÓN CLASIFICACIÓN DE FORMULACIÓN O AJUSTE DE GENERALIDADES DE LA MEDICIÓN EN EL SECTOR PÚBLICO La medición consiste en revisar

Capacitación, Consultoría, Auditoría y Proyectos

Capacitación, Consultoría, Auditoría y Proyectos CONTENIDO Quienes Somos 1 La Empresa 2,3 Nuestros Servicios Capacitación 5 Asesoría y Consultoría 6 Auditoría Gestión de Proyectos 7 Nuestros Productos

Capacitación, Consultoría, Auditoría y Proyectos CONTENIDO Quienes Somos 1 La Empresa 2,3 Nuestros Servicios Capacitación 5 Asesoría y Consultoría 6 Auditoría Gestión de Proyectos 7 Nuestros Productos

SISTEMA DE GESTIÓN DE LA CALIDAD

SISTEMA DE GESTIÓN DE LA CALIDAD Definición de un sistema de gestión. Un sistema de gestión es un esquema general de procesos y procedimientos que se emplea para garantizar que la organización realiza

SISTEMA DE GESTIÓN DE LA CALIDAD Definición de un sistema de gestión. Un sistema de gestión es un esquema general de procesos y procedimientos que se emplea para garantizar que la organización realiza

Charlas para la gestión del mantenimiento Fernando Espinosa Fuentes

Charlas para la gestión del mantenimiento Fernando Espinosa Fuentes La definición más usual de un indicador es: un hecho cuantificado que mide la eficacia y/o la eficiencia de todo o parte de un proceso

Charlas para la gestión del mantenimiento Fernando Espinosa Fuentes La definición más usual de un indicador es: un hecho cuantificado que mide la eficacia y/o la eficiencia de todo o parte de un proceso

Presentación de Pyramid Data Warehouse

Presentación de Pyramid Data Warehouse Pyramid Data Warehouse tiene hoy una larga historia, desde 1994 tiempo en el que su primera versión fue liberada, hasta la actual versión 8.00. El incontable tiempo

Presentación de Pyramid Data Warehouse Pyramid Data Warehouse tiene hoy una larga historia, desde 1994 tiempo en el que su primera versión fue liberada, hasta la actual versión 8.00. El incontable tiempo

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL?

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL? Los indicadores financieros. Desde hace mucho tiempo se utiliza el sistema de mediciones financiero, desde la época de los egipcios

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL? Los indicadores financieros. Desde hace mucho tiempo se utiliza el sistema de mediciones financiero, desde la época de los egipcios

Guía práctica para implementar un Sistema de Gestión en su empresa

Guía práctica para implementar un Sistema de Gestión en su empresa 23 DE SEPTIEMBRE DE 2013 ING. ROCÍO GUTIÉRREZ DÁVILA Qué es un Sistema de Gestión? 3.2.1 sistema conjunto de elementos mutuamente relacionados

Guía práctica para implementar un Sistema de Gestión en su empresa 23 DE SEPTIEMBRE DE 2013 ING. ROCÍO GUTIÉRREZ DÁVILA Qué es un Sistema de Gestión? 3.2.1 sistema conjunto de elementos mutuamente relacionados

plan estratégico 2012-2015

plan estratégico 2012-2015 El futuro tiene muchos nombres: para el débil es lo inalcanzable, para el miedoso lo desconocido, para el valiente la oportunidad (Víctor Hugo) ÍNDICE 1 METODOLOGÍA 3 MISIÓN

plan estratégico 2012-2015 El futuro tiene muchos nombres: para el débil es lo inalcanzable, para el miedoso lo desconocido, para el valiente la oportunidad (Víctor Hugo) ÍNDICE 1 METODOLOGÍA 3 MISIÓN

Taller: Planificación Estratégica. Centro de Iniciativas Comunitarias y Base de Fe

Taller: Planificación Estratégica Centro de Iniciativas Comunitarias y Base de Fe Propósito Adiestrar a los participantes en aquellas destrezas de redacción, establecimiento y medición de planes de trabajo

Taller: Planificación Estratégica Centro de Iniciativas Comunitarias y Base de Fe Propósito Adiestrar a los participantes en aquellas destrezas de redacción, establecimiento y medición de planes de trabajo

La visión y la misión de la empresa

La visión y la misión de la empresa Capítulo 2 Objetivos del capítulo 1. Describir la naturaleza y el papel que juegan las declaraciones de visión y misión en la administración estratégica. 2. Analizar

La visión y la misión de la empresa Capítulo 2 Objetivos del capítulo 1. Describir la naturaleza y el papel que juegan las declaraciones de visión y misión en la administración estratégica. 2. Analizar

Sistema de Información Gerencial Tablero de Indicadores y Reportes. Hacia un Cuadro de Mando Integral (CMI) g ( ) en la DGI

g ( ) en la DGI") Hacia un Cuadro de Mando Integral (CMI) g ( ) en la DGI Hacia un CMI en la DGI Contenido 1. Qué dice la teoría? 2. En qué situación estamos? 3. Qué nos falta? 4. Qué posibilidades tiene el software utilizado?

Hacia un Cuadro de Mando Integral (CMI) g ( ) en la DGI Hacia un CMI en la DGI Contenido 1. Qué dice la teoría? 2. En qué situación estamos? 3. Qué nos falta? 4. Qué posibilidades tiene el software utilizado?

2.1 Clasificación de los sistemas de Producción.

ADMINISTRACION DE OPERACIONES Sesión 2: La Administración de operaciones II Objetivo específico 1: El alumno conocerá la clasificación de los sistemas de producción, los sistemas avanzados de manufactura

ADMINISTRACION DE OPERACIONES Sesión 2: La Administración de operaciones II Objetivo específico 1: El alumno conocerá la clasificación de los sistemas de producción, los sistemas avanzados de manufactura

COMPETENCIAS ORGANIZACIONALES DEL CENTRO DE LA ASOCIACIÓN APADIS PLAN DE PERSONAS DE LA ASOCIACIÓN APADIS

COMPETENCIAS ORGANIZACIONALES DEL CENTRO DE LA ASOCIACIÓN APADIS PLAN DE PERSONAS DE LA ASOCIACIÓN APADIS DEFINICIÓN DE COMPETENCIA: Competencia: es un concepto que agrupa habilidades, conocimientos y

COMPETENCIAS ORGANIZACIONALES DEL CENTRO DE LA ASOCIACIÓN APADIS PLAN DE PERSONAS DE LA ASOCIACIÓN APADIS DEFINICIÓN DE COMPETENCIA: Competencia: es un concepto que agrupa habilidades, conocimientos y

Consultoría Empresarial

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

tema 2 1. LA GESTIÓN PRESUPUESTARIA EN FUNCIÓN DE SUS ETAPAS FUNDAMENTALES: PREVISIÓN, PRESUPUESTO Y CONTROL

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

Enterprise Risk Management

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

Cuadro de Mando Integral, C.M.I.

2013 Auditoría de Gestión, Sección 41 Cuadro de Mando Integral, C.M.I. Contenido Cuadro de Mando Integral (C.M.I.)... 3 Etapas en la construcción de un C.M.I.... 4 Etapa de diseño del C.M.I.... 4 Etapa

2013 Auditoría de Gestión, Sección 41 Cuadro de Mando Integral, C.M.I. Contenido Cuadro de Mando Integral (C.M.I.)... 3 Etapas en la construcción de un C.M.I.... 4 Etapa de diseño del C.M.I.... 4 Etapa

Administración de Recursos Informáticos Unidad II: El Proceso Administrativo El Proceso Administrativo

El Proceso Administrativo La eficacia con la que una organización empresarial es administrada se reconoce generalmente como el factor individual más importante en su éxito a largo plazo, y como hemos visto

El Proceso Administrativo La eficacia con la que una organización empresarial es administrada se reconoce generalmente como el factor individual más importante en su éxito a largo plazo, y como hemos visto

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

POLÍTICA DE EVALUACIÓN Y MONITOREO DEL DESEMPEÑO

POLÍTICA DE EVALUACIÓN Y MONITOREO DEL DESEMPEÑO La presente política tiene por objeto evaluar y monitorear la efectividad e impactos de la operación de la Oficina de Transferencia de Tecnología (OTT)

POLÍTICA DE EVALUACIÓN Y MONITOREO DEL DESEMPEÑO La presente política tiene por objeto evaluar y monitorear la efectividad e impactos de la operación de la Oficina de Transferencia de Tecnología (OTT)

BUSINESS INTELLIGENCE A TRAVÉS

07 de Agosto de 2012 BUSINESS INTELLIGENCE A TRAVÉS DEL COACHING Impartido Por: Andrés Pluma Velázquez No es posible gestionar lo que no se puede medir William Hewlet (HP Company). En este sentido, hay

07 de Agosto de 2012 BUSINESS INTELLIGENCE A TRAVÉS DEL COACHING Impartido Por: Andrés Pluma Velázquez No es posible gestionar lo que no se puede medir William Hewlet (HP Company). En este sentido, hay

VISIÓN GENERAL DEL SISTEMA INTEGRADO DE CALIDAD, MEDIOAMBIENTE Y PREVENCIÓN

Jornada CTL: Sistemas de Gestión Integrados de Calidad, Medioambiente y Prevención VISIÓN GENERAL DEL SISTEMA INTEGRADO DE CALIDAD, MEDIOAMBIENTE Y PREVENCIÓN José Luis HORTELANO SAIZ Auditor Jefe de Sistemas

Jornada CTL: Sistemas de Gestión Integrados de Calidad, Medioambiente y Prevención VISIÓN GENERAL DEL SISTEMA INTEGRADO DE CALIDAD, MEDIOAMBIENTE Y PREVENCIÓN José Luis HORTELANO SAIZ Auditor Jefe de Sistemas

Uso del BSC en la Gestión de Riesgos TI

Traducción Isaca Journal Volume 5, 2010 Uso del BSC en la Gestión de Riesgos TI La gestión de riesgos es -en su esencia- subjetiva. Aunque se trata de un enfoque estructurado para determinar si acepta,

Traducción Isaca Journal Volume 5, 2010 Uso del BSC en la Gestión de Riesgos TI La gestión de riesgos es -en su esencia- subjetiva. Aunque se trata de un enfoque estructurado para determinar si acepta,

LOS INDICADORES DE GESTIÓN

LOS INDICADORES DE GESTIÓN Autor: Carlos Mario Pérez Jaramillo Todas las actividades pueden medirse con parámetros que enfocados a la toma de decisiones son señales para monitorear la gestión, así se asegura

LOS INDICADORES DE GESTIÓN Autor: Carlos Mario Pérez Jaramillo Todas las actividades pueden medirse con parámetros que enfocados a la toma de decisiones son señales para monitorear la gestión, así se asegura

Executive MBA. Currículum PRIMER PERIODO. presencial

Executive MBA presencial Currículum PREPROGRAMA DE CONTABILIDAD FINANCIERA El objetivo principal del pre-programa de contabilidad financiera es proporcionar al alumno los conceptos básicos de la contabilidad.

Executive MBA presencial Currículum PREPROGRAMA DE CONTABILIDAD FINANCIERA El objetivo principal del pre-programa de contabilidad financiera es proporcionar al alumno los conceptos básicos de la contabilidad.

EL CUADRO DE MANDO INTEGRAL METODOLOGÍA PARA LA ADMINISTRACIÓN PÚBLICA

EL CUADRO DE MANDO INTEGRAL METODOLOGÍA PARA LA ADMINISTRACIÓN PÚBLICA OBJETIVOS DEL CUADRO DE MANDO La medición de la gestión mediante un sistema de indicadores, no solamente financieros. La transparencia

EL CUADRO DE MANDO INTEGRAL METODOLOGÍA PARA LA ADMINISTRACIÓN PÚBLICA OBJETIVOS DEL CUADRO DE MANDO La medición de la gestión mediante un sistema de indicadores, no solamente financieros. La transparencia

Instrumento de gestión que orienta todas, las áreas, acciones y recursos de la organización hacia la estrategia estableciendo:

BALANCED SCORECARD Un poco de historia Estudios realizados por Kaplan y Norton que comenzaron en 1990 buscaban explorar nuevas formas de medir el rendimiento organizativo Ellos creían que el activo basado

BALANCED SCORECARD Un poco de historia Estudios realizados por Kaplan y Norton que comenzaron en 1990 buscaban explorar nuevas formas de medir el rendimiento organizativo Ellos creían que el activo basado

Diseño de un Sistema de Control Financiero por Centro de Responsabilidad

Diseño de un Sistema de Control Financiero por Centro de Responsabilidad Contenido 1) Introducción 2) Definiciones 3) Tipos de Centros de responsabilidad financiera 4) Coordicación a través de precios

Diseño de un Sistema de Control Financiero por Centro de Responsabilidad Contenido 1) Introducción 2) Definiciones 3) Tipos de Centros de responsabilidad financiera 4) Coordicación a través de precios

Aproximación práctica a ITIL. Proyecto VeredaCS. F07.02.01.00.30.r00

Aproximación práctica a ITIL. Proyecto VeredaCS Introducción En esta presentación pretendemos mostrar una aproximación práctica a la implantación de un modelo de prestación de servicios basado en ITIL

Aproximación práctica a ITIL. Proyecto VeredaCS Introducción En esta presentación pretendemos mostrar una aproximación práctica a la implantación de un modelo de prestación de servicios basado en ITIL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

CAPITULO V DISEÑO DEL CUADRO DE MANDO INTEGRAL

CAPITULO V DISEÑO DEL CUADRO DE MANDO INTEGRAL Al hablar del balance scorecard, no deberíamos referirnos al mismo como Proyecto, sino más bien como Programa. Esto solamente para dar al balanced scorecard

CAPITULO V DISEÑO DEL CUADRO DE MANDO INTEGRAL Al hablar del balance scorecard, no deberíamos referirnos al mismo como Proyecto, sino más bien como Programa. Esto solamente para dar al balanced scorecard

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Capítulo I 1. Formulación del problema 1.1 Tema 1.2 Situación problemática. 1.3 Enunciado del problema.

Capítulo I 1. Formulación del problema. 1.1 Tema: Aplicación de la técnica Outsourcing en la Gerencia de Servicios Ciudadanos de la Alcaldía Municipal de la ciudad de San Miguel 1.2 Situación problemática.

Capítulo I 1. Formulación del problema. 1.1 Tema: Aplicación de la técnica Outsourcing en la Gerencia de Servicios Ciudadanos de la Alcaldía Municipal de la ciudad de San Miguel 1.2 Situación problemática.

Se refiere a la cultura de control que incide en la planificación, el desarrollo de la gestión y los procesos de mejoramiento.

Estructura del Modelo Estándar de Control Interno El Sistema de Control Interno se conforma de tres (3) subsistemas, nueve (9) componentes y veintisiete (27) elementos. Figura. 3 Estructura del Modelo

Estructura del Modelo Estándar de Control Interno El Sistema de Control Interno se conforma de tres (3) subsistemas, nueve (9) componentes y veintisiete (27) elementos. Figura. 3 Estructura del Modelo

Guía y herramientas básicas para implementar un SGC

Guía y herramientas básicas para implementar un SGC Contenido: I. Objetivo II. Análisis del Requisito de ISO 9001:2008 para el SGC. III. Análisis de procesos IV. Enfoque a procesos V. Diagramas de tortuga

Guía y herramientas básicas para implementar un SGC Contenido: I. Objetivo II. Análisis del Requisito de ISO 9001:2008 para el SGC. III. Análisis de procesos IV. Enfoque a procesos V. Diagramas de tortuga

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

Cadena de valor. Cadena de valor genérica. Actividades primarias. Actividades de apoyo Actividades primarias

Cadena de valor La cadena de valor habla del valor total que un consumidor está dispuesto a pagar por un producto o servicio dividiendo esto en actividades de valor que desempeña la empresa y el margen

Cadena de valor La cadena de valor habla del valor total que un consumidor está dispuesto a pagar por un producto o servicio dividiendo esto en actividades de valor que desempeña la empresa y el margen

La norma ISO 19011:2011

La norma ISO 19011:2011 ISO 19011:2002 ISO 17021:2006 ISO 17021: 2011 e ISO 19011:2011 Términos nuevos: Riesgo Auditoría a distancia Definición Auditoría Proceso sistemático, independiente y documentado

La norma ISO 19011:2011 ISO 19011:2002 ISO 17021:2006 ISO 17021: 2011 e ISO 19011:2011 Términos nuevos: Riesgo Auditoría a distancia Definición Auditoría Proceso sistemático, independiente y documentado

Sara Blanc Miguel García Pablo Rubio

Sara Blanc Miguel García Pablo Rubio Concepto de control Consiste en comprobar si la estrategia se realiza conforme al programa, ordenes dadas y principios admitidos. Tienen la finalidad de indicar las

Sara Blanc Miguel García Pablo Rubio Concepto de control Consiste en comprobar si la estrategia se realiza conforme al programa, ordenes dadas y principios admitidos. Tienen la finalidad de indicar las