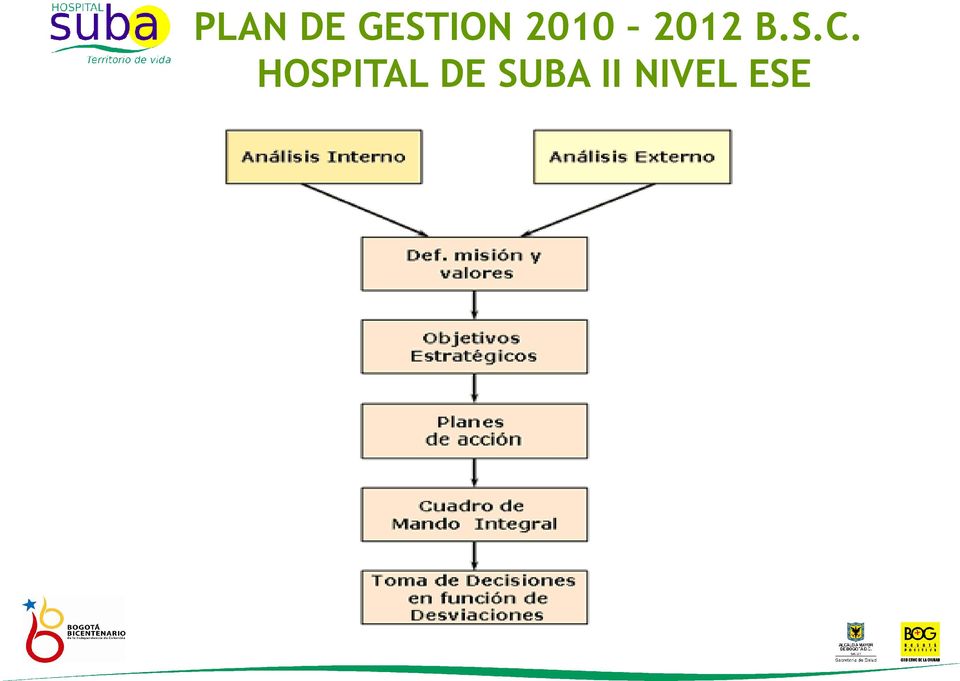

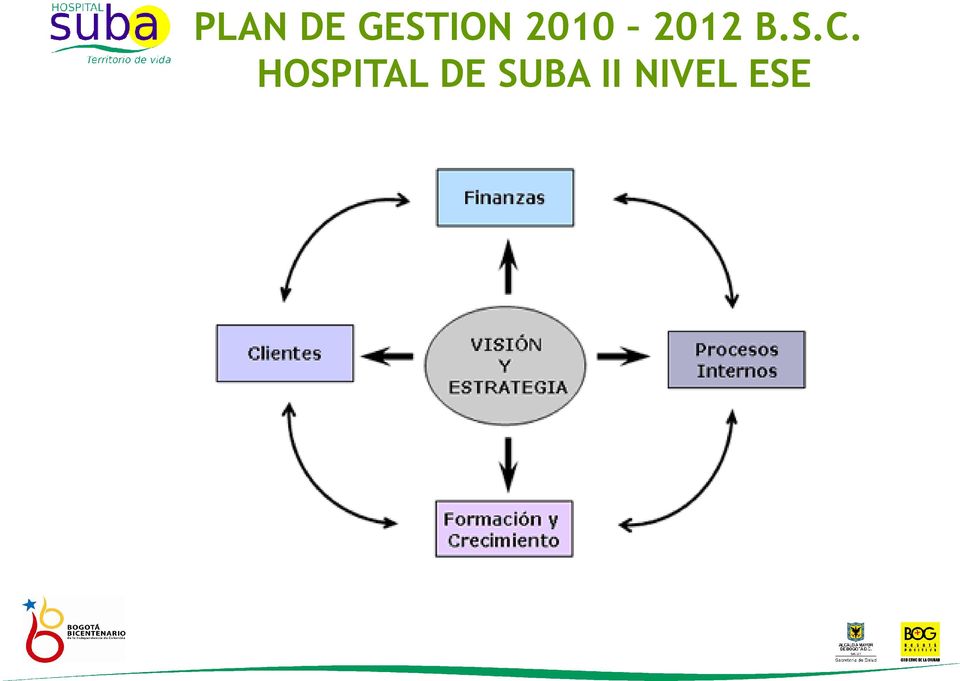

BALANCED SCORECARD EDGAR SILVIO SANCHEZ VILLEGAS GERENTE

|

|

|

- Rosario Quintero Valverde

- hace 8 años

- Vistas:

Transcripción

1 BALANCED SCORECARD EDGAR SILVIO SANCHEZ VILLEGAS GERENTE

2 Después de la Reingeniería, la Calidad Total, el Outsourcing, el Downsizing, el Benchmarking, el Empowerment, el Régimen de Competencias y otras técnicas administrativas, surge ahora una nueva fórmula para solucionar los problemas de las empresas. Se llama el Balance Estratégico de la Empresa, Cuadro de Mando Integral o Balanced Scorecard (BSC) o Sistema de Gestión Estratégico.

3 Sus creadores son dos profesores de la Harvard Business School en Estados Unidos: Robert Kaplan y David Norton, padres del concepto del Balanced Scorecard, o también conocido como Paneles de Indicadores Balanceados, cuya importancia está ligada a la gestión estratégica integrada y efectiva.

4 Para qué sirve? Trasladar misión y estrategia hacia objetivos y metas de cuatro perspectivas.

5 OBJETIVO Motivar hacia acciones orientadas al éxito en la ejecución de la estrategia. Crear un modelo integral que permite que todos perciban cual es su contribución al éxito de la empresa. Permite enfocar esfuerzos de cambio.

6 QUÉ LE PERMITIRÁ EL B.S.C. A LA ESE? Aclarar y ganar consenso sobre estrategias. Comunicar la estrategia a toda la empresa. Alinear metas de personas y secciones. Ligar objetivos estratégicos con presupuestos. Identificar y alinear iniciativas estratégicas. Revisión periódica, sistemática.

7 El BSC busca el balance entre los Indicadores Financieros, los Indicadores de Proceso, los Indicadores de Resultado a nivel interno y externo en el corto y largo plazo.

8 El Balanced Scorecard es una forma integrada, balanceada y estratégica de medir el progreso actual y suministrar la dirección futura de la empresa que le permitirá convertir la visión en acción, por medio de un conjunto coherente de indicadores agrupados en 4 diferentes perspectivas, a través de las cuales es posible ver el negocio en conjunto.

9 Integrada: Porque utiliza las 4 perspectivas ( Financiera o estado, cliente o usuario, procesos internos, aprendizaje y crecimiento o capacidad de desarrollo ) para ver una empresa o área de la empresa como un todo. Balanceada: La estrategia de la empresa debe estar balanceada y sus indicadores de gestión, es decir debe contener tanto indicadores financieros como no Financieros, de resultado y de proceso. Estratégica: Debe tener objetivos estratégicos que estén Estratégica: Debe tener objetivos estratégicos que estén relacionados entre si y que cuenten la estrategia por medio de un mapa de enlaces causa efecto.

10

11 CUATRO POTENCALES PUNTOS DEBILES DIRECCIÓN ESTRATEGICA DE ALGUNAS INSTITUCIONES Habitualmente encontramos grandes problemas en los diagnósticos iniciales. En muchas ocasiones, los directivos son demasiado "optimistas" por lo que se suele tender a planes continuistas y no se ven necesarios planes de acción "radicales". Que la estrategia sea definida a nivel de alta dirección y no se comunique a toda la organización. Que la estrategia no se consiga ejecutar debido a que no exista claramente una relación entre el nivel estratégico, táctico y operativo. Que la estrategia sea "estática" y que no sea revisada con la agilidad que un entorno cambiante como el actual requiere.

12 BENEFICIOS DE LA IMPLANTACIÓN DEL CUADRO DE MANDO INTEGRAL O B.S.C.: Relacionar la estrategia con su ejecución definiendo objetivos en el corto, medio y largo plazo. Tener una herramienta de control que permita la toma de decisiones de manera ágil. Comunicar la estrategia a todos los niveles de la organización consiguiendo así alinear a las personas con la estrategia. Tener una clara visión de las relaciones causa-efecto de la estrategia.

13 Para conseguir estos beneficios, el Cuadro de Mando Integral o B.S.C. usa un modelo basado en indicadores y objetivos que gira en torno a cuatro perspectivas: Financiera ( a corto plazo ). Clientes o usuarios. Procesos internos. Aprendizaje y crecimiento o capacidad.

14

15 METODOLOGÍA 1. Definir el Direccionamiento Estratégico. 2. Diseñar el Mapa de Enlaces Estratégicos. 3. Alineación del Mapa de Enlaces Estratégicos con los Objetivos Estratégicos y cada Perspectiva. 4. Articulación a los atributos de la calidad. 5. Revisión y selección de Indicadores de Gestión. 6. Diseñar el Árbol de Causalidad de los Indicadores para alcanzar el éxito. 7. Diseñar el Tablero de Mando.

16 Se define un Cuadro de indicadores con objetivos en cada una de las perspectivas que sirven para ejecutar, comunicar y controlar la estrategia. También se emplea el Mapa Estratégico que es un esquema de las relaciones causa-efecto de la estrategia a través de las cuatro perspectivas y que sirve para plasmar de una manera gráfica el despliegue de la estrategia para tener una visión más clara para la toma de decisiones.

17 La información básica a estudiar proviene de fuentes cuantitativas y cualitativas, según la óptica esencial de los objetivos estratégicos de la organización.

18 Implementación de un sistema de BSC Hacer partícipes a las personas apropiadas, no siendo válido involucrar a todo el personal desde un inicio. Asegurar el patrocinio del nivel superior al proyecto. Lograr involucrar a las personas a través de un buen plan de comunicación. Verificar que sea liderado por la persona correcta. Explicar claramente a los funcionarios el concepto, para que no sea entendido erróneamente como un conjunto de indicadores de rutina y no relacionados con los objetivos estratégicos. Evitar el exceso de ponderaciones en el desarrollo del modelo, que lo hagan difícil de interpretar, corriendo el riesgo de que se considere un modelo matemático perfecto. Vincular la perfomance y las remuneraciones variables que considera el BSC, sin tomar los debidos cuidados para que no se creen desvíos de contenido y que los fines justifiquen los medios.

19 Áreas de Impacto del CMI El CMI es visto como un sistema de gestión estratégica, el cual permite a las empresas gestionar sus estrategias a largo plazo, y así llevar a cabo procesos de gestión decisivos tales como: Aclarar y traducir o transformar la visión y la estrategia. Comunicar y vincular los objetivos e indicadores estratégicos. Planificar, establecer objetivos y alinear las iniciativas estratégicas. Uso y aplicación de programas de incentivos basados en indicadores financieros y no financieros. Aumentar el feedback y formación estratégica.

20 Las etapas se han agrupado en cuatro fases: ❿Orientación al diseño. ❿Arquitectura de indicadores. ❿Informática. ❿Utilización.

21 Los beneficios logrados superan con creces la inversión realizada. El Tablero de Comando es un conjunto de indicadores clave que ayuda a la toma de decisiones. Su uso adecuado facilita el control, el planeamiento y la conducción. Es una formidable herramienta para comunicar y capacitar. La construcción del Tablero de Comando puede describirse en diez etapas. Estas etapas se han agrupado en cuatro fases:

22 Utilización Cada meta, precisada con un indicador, implica establecer un plan de acción para lograrla y un presupuesto. El monitoreo de lo realizado facilita la conducción, la toma de acciones correctivas y la evaluación de personal.

23

24

25 BENEFICIOS El Balanced Scorecard le ayuda a alinear los indicadores estratégicos a todos los niveles de la organización. El Balanced Scorecard ofrece a la gestión una imagen gráfica y clara de las operaciones del negocio. La metodología facilita la comunicación y entendimiento de los objetivos de la empresa en todos los niveles de la organización El mismo concepto del Balanced Score Card permite ir aprendiendo de la estrategia.

El participante puede llevar a cabo el proceso de auto-comparación y sobre esa base reforzar los aspectos menos consistentes.

Guía de Evaluación Como evaluación de la guía pedagógica se ha elegido una metodología de evaluación cualitativa del nivel de conocimientos del participante. Para ello se ha construido una guía de preguntas

Guía de Evaluación Como evaluación de la guía pedagógica se ha elegido una metodología de evaluación cualitativa del nivel de conocimientos del participante. Para ello se ha construido una guía de preguntas

BALANCE SCORECARD CUADRO DE MANDO INTEGRAL

CUADRO DE MANDO INTEGRAL El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos

CUADRO DE MANDO INTEGRAL El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos

CAPÍTULO IV. El Balanced Scorecard

CAPÍTULO IV El Balanced Scorecard Desde hace algún tiempo se ha venido desarrollando un nuevo sistema de gestión estratégico denominado: "Balanced Scorecard". 4.1 Orígenes El Balanced Scorecard fue desarrollado

CAPÍTULO IV El Balanced Scorecard Desde hace algún tiempo se ha venido desarrollando un nuevo sistema de gestión estratégico denominado: "Balanced Scorecard". 4.1 Orígenes El Balanced Scorecard fue desarrollado

Una estructura conceptual para medir la efectividad de la administración

Una estructura conceptual para medir la efectividad de la administración Tópico especial para gestión del mantenimiento La necesidad de un sistema de medición de la efectividad Mediante el uso de una o

Una estructura conceptual para medir la efectividad de la administración Tópico especial para gestión del mantenimiento La necesidad de un sistema de medición de la efectividad Mediante el uso de una o

Instrumento de gestión que orienta todas, las áreas, acciones y recursos de la organización hacia la estrategia estableciendo:

BALANCED SCORECARD Un poco de historia Estudios realizados por Kaplan y Norton que comenzaron en 1990 buscaban explorar nuevas formas de medir el rendimiento organizativo Ellos creían que el activo basado

BALANCED SCORECARD Un poco de historia Estudios realizados por Kaplan y Norton que comenzaron en 1990 buscaban explorar nuevas formas de medir el rendimiento organizativo Ellos creían que el activo basado

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL. Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard.

o tablero de comando o balanced scorecard.") LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

R E S U M E N E J E C U T I V O

R E S U M E N E J E C U T I V O I T G O V E R N A N C E I N S T I T U T E 5 RESUMEN EJECUTIVO RESUMEN EJECUTIVO muchas empresas, la información y la tecnología que las soportan representan sus más valiosos

R E S U M E N E J E C U T I V O I T G O V E R N A N C E I N S T I T U T E 5 RESUMEN EJECUTIVO RESUMEN EJECUTIVO muchas empresas, la información y la tecnología que las soportan representan sus más valiosos

CUADRO DE MANDO INTEGRAL Y MAPAS ESTRATÉGICOS

CUADRO DE MANDO INTEGRAL Y MAPAS ESTRATÉGICOS GENERALIDADES Las publicaciones sobre estrategia son sorprendentemente diversas. Estudiosos y expertos contemplan marcos muy distintos para la estrategia y

CUADRO DE MANDO INTEGRAL Y MAPAS ESTRATÉGICOS GENERALIDADES Las publicaciones sobre estrategia son sorprendentemente diversas. Estudiosos y expertos contemplan marcos muy distintos para la estrategia y

CAS-CHILE. Líder en Software de Gestión Pública

Líder en Software de Gestión Pública CONSTRUCCIÓN E IMPLEMENTACIÓN DE UN SISTEMA DE ADMINISTRACIÓN ESTRATÉGICA UTILIZANDO EL BALANCED SCORECARD: NUEVE PASOS PARA EL ÉXITO -Balanced Scorecard Institute

Líder en Software de Gestión Pública CONSTRUCCIÓN E IMPLEMENTACIÓN DE UN SISTEMA DE ADMINISTRACIÓN ESTRATÉGICA UTILIZANDO EL BALANCED SCORECARD: NUEVE PASOS PARA EL ÉXITO -Balanced Scorecard Institute

Master en Gestión de la Calidad

Master en Gestión de la Calidad E U R O P E A N Q U A L I T Y 30. Cuadro de Mando 1 / 7 Cuadro de mando integral ( The Balanced Scorecard) QUÉ ES UN CUADRO DE MANDO INTEGRAL A comienzos de los 90 ROBERT

Master en Gestión de la Calidad E U R O P E A N Q U A L I T Y 30. Cuadro de Mando 1 / 7 Cuadro de mando integral ( The Balanced Scorecard) QUÉ ES UN CUADRO DE MANDO INTEGRAL A comienzos de los 90 ROBERT

FORMACIÓN E-LEARNING. Curso de Cuadro de Mando Integral (Balanced Scorecard) en el ámbito sanitario

en el ámbito sanitario") FORMACIÓN E-LEARNING Curso de Cuadro de Mando Integral (Balanced Scorecard) en el ámbito sanitario Metodología y técnicas de implantación y desarrollo de un Cuadro de Mando Integral (CMI) en hospitales,

FORMACIÓN E-LEARNING Curso de Cuadro de Mando Integral (Balanced Scorecard) en el ámbito sanitario Metodología y técnicas de implantación y desarrollo de un Cuadro de Mando Integral (CMI) en hospitales,

Cuadro de Mando Integral. Cuadro de Recursos Humanos

Universidad de la República Facultad de Derecho Relaciones Laborales Psicología Laboral Cuadro de Mando Integral Cuadro de Recursos Humanos Cuadro de Mando Integral* Balanced Scorecard La competencia en

Universidad de la República Facultad de Derecho Relaciones Laborales Psicología Laboral Cuadro de Mando Integral Cuadro de Recursos Humanos Cuadro de Mando Integral* Balanced Scorecard La competencia en

Alfaomega Grupo Editor

Alfaomega Grupo Editor Capítulo 10 Diseño del Balanced Scorecard El futuro tiene muchos nombres. Para los débiles es lo inalcanzable. Para los temerosos, lo desconocido. Para los valientes es la oportunidad.

Alfaomega Grupo Editor Capítulo 10 Diseño del Balanced Scorecard El futuro tiene muchos nombres. Para los débiles es lo inalcanzable. Para los temerosos, lo desconocido. Para los valientes es la oportunidad.

La administración surge

Cuadro de Mando Integral o Balanced Scoredcard Ing. Leonardo Barona Valencia La administración surge como ciencia a principio del siglo pasado y desde su inicio está marcada por una gran preocupación de

Cuadro de Mando Integral o Balanced Scoredcard Ing. Leonardo Barona Valencia La administración surge como ciencia a principio del siglo pasado y desde su inicio está marcada por una gran preocupación de

Cuadro de Mando Integral

OBJETIVO Proporcionar una guía práctica, que permita elaborar un Cuadro de Mando Integral como modelo de gestión estratégica integral en las organizaciones que buscan alcanzar objetivos estratégicos definidos

OBJETIVO Proporcionar una guía práctica, que permita elaborar un Cuadro de Mando Integral como modelo de gestión estratégica integral en las organizaciones que buscan alcanzar objetivos estratégicos definidos

Introducción Fundamentos teóricos Diapositivas de Inisoft CMI

Inisoft CMI Introducción Fundamentos teóricos Diapositivas de Inisoft CMI 1 Introducción El control de Gestión empresarial ha ido evolucionando, desde un enfoque basado en el análisis de ratios económicos

Inisoft CMI Introducción Fundamentos teóricos Diapositivas de Inisoft CMI 1 Introducción El control de Gestión empresarial ha ido evolucionando, desde un enfoque basado en el análisis de ratios económicos

Introducción Fundamentos teóricos Diapositivas de Inisoft CMI

Inisoft CMI Introducción Fundamentos teóricos Diapositivas de Inisoft CMI Copyright Inisoft 2.008 1 Introducción El control de Gestión empresarial ha ido evolucionando, desde un enfoque basado en el análisis

Inisoft CMI Introducción Fundamentos teóricos Diapositivas de Inisoft CMI Copyright Inisoft 2.008 1 Introducción El control de Gestión empresarial ha ido evolucionando, desde un enfoque basado en el análisis

ITM. CUADRO DE MANDO INTEGRAL para Servicios TI

ITM CUADRO DE MANDO INTEGRAL para Servicios TI La competencia en la Era de la Información y el Conocimiento 1850-1975 Era Industrial Economías de Escala Activos Intangibles Desregulación Privatización

ITM CUADRO DE MANDO INTEGRAL para Servicios TI La competencia en la Era de la Información y el Conocimiento 1850-1975 Era Industrial Economías de Escala Activos Intangibles Desregulación Privatización

CUADRO DE MANDO INTEGRAL PARA LA GESTIÓN DE SERVICIOS TI DE ADMINISTRACIÓN ELECTRÓNICA

CUADRO DE MANDO INTEGRAL PARA LA GESTIÓN DE SERVICIOS TI DE ADMINISTRACIÓN ELECTRÓNICA Gabinete de Sistema Servicio de Producción Dirección General de Sistemas de Información Económico-Financiera Consejería

CUADRO DE MANDO INTEGRAL PARA LA GESTIÓN DE SERVICIOS TI DE ADMINISTRACIÓN ELECTRÓNICA Gabinete de Sistema Servicio de Producción Dirección General de Sistemas de Información Económico-Financiera Consejería

Gestión de procesos administrativos

Gestión de procesos administrativos Profesor: Gelkin Pulido Ruiz Sesión: 5 (Jueves 20 de Agosto) Identificar los criterios de KPIs e indicadores de gestión Sistema de administración Los elementos fundamentales

Gestión de procesos administrativos Profesor: Gelkin Pulido Ruiz Sesión: 5 (Jueves 20 de Agosto) Identificar los criterios de KPIs e indicadores de gestión Sistema de administración Los elementos fundamentales

Objetivos Estratégicos e Indicadores Módulo Estrategia DEFINICIÓN DE LOS OBJETIVOS ESTRATÉGICOS Y LOS INDICADORES PAMPLONA.

DEFINICIÓN DE LOS OBJETIVOS ESTRATÉGICOS Y LOS INDICADORES PAMPLONA. 24/11/2009 1 METODOLOGÍA DE GESTIÓN ESTRATÉGICA DEFINICIÓN ESTRATÉGICA MODELO BSC / CMI SEGUIMIENTO ESTRATÉGIA DESPLIEGUE ESTRATÉGICO

DEFINICIÓN DE LOS OBJETIVOS ESTRATÉGICOS Y LOS INDICADORES PAMPLONA. 24/11/2009 1 METODOLOGÍA DE GESTIÓN ESTRATÉGICA DEFINICIÓN ESTRATÉGICA MODELO BSC / CMI SEGUIMIENTO ESTRATÉGIA DESPLIEGUE ESTRATÉGICO

Sistema de Información Gerencial Tablero de Indicadores y Reportes. Hacia un Cuadro de Mando Integral (CMI) g ( ) en la DGI

g ( ) en la DGI") Hacia un Cuadro de Mando Integral (CMI) g ( ) en la DGI Hacia un CMI en la DGI Contenido 1. Qué dice la teoría? 2. En qué situación estamos? 3. Qué nos falta? 4. Qué posibilidades tiene el software utilizado?

Hacia un Cuadro de Mando Integral (CMI) g ( ) en la DGI Hacia un CMI en la DGI Contenido 1. Qué dice la teoría? 2. En qué situación estamos? 3. Qué nos falta? 4. Qué posibilidades tiene el software utilizado?

CAPITULO III POR QUE NECESITA LA EMPRESA UN BALANCED

CAPITULO III POR QUE NECESITA LA EMPRESA UN BALANCED SCORECARD? Los empresarios se preguntaran por que necesitan mas indicadores, si con los financieros es suficiente, lo que no se dan cuenta es que así

CAPITULO III POR QUE NECESITA LA EMPRESA UN BALANCED SCORECARD? Los empresarios se preguntaran por que necesitan mas indicadores, si con los financieros es suficiente, lo que no se dan cuenta es que así

Programa para la implantación de un CUADRO DE MANDO INTEGRAL (C.M.I.) en pequeñas Cooperativas

en pequeñas Cooperativas") Programa para la implantación de un CUADRO DE MANDO INTEGRAL (C.M.I.) en pequeñas Cooperativas I - I INTRODUCCIÓN I El concepto de Cuadro de Mando Integral CMI (Balanced Scorecard BSC), presentado por

Programa para la implantación de un CUADRO DE MANDO INTEGRAL (C.M.I.) en pequeñas Cooperativas I - I INTRODUCCIÓN I El concepto de Cuadro de Mando Integral CMI (Balanced Scorecard BSC), presentado por

Balanced Scorecard para Tecnologías de la información

Balanced Scorecard para Tecnologías de la información Marisa Gouget * Origen En los finales de los años 70 se cuestiona la utilidad de la contabilidad de gestión tradicional y esto lleva, a principios

Balanced Scorecard para Tecnologías de la información Marisa Gouget * Origen En los finales de los años 70 se cuestiona la utilidad de la contabilidad de gestión tradicional y esto lleva, a principios

SISTEMA DE GESTIÓN ESTRATÉGICA (Proceso de Circuito Cerrado) Etapa 1: Desarrollo de la Estrategia.

Etapa 1: Desarrollo de la Estrategia.") SISTEMA DE GESTIÓN ESTRATÉGICA (Proceso de Circuito Cerrado) Etapa 1: Desarrollo de la Estrategia. En esta etapa se deben dar respuesta a tres preguntas claves. 1.- De qué negocio participamos y por qué?

SISTEMA DE GESTIÓN ESTRATÉGICA (Proceso de Circuito Cerrado) Etapa 1: Desarrollo de la Estrategia. En esta etapa se deben dar respuesta a tres preguntas claves. 1.- De qué negocio participamos y por qué?

PROJECT MANAGAMENT Y ESTRATEGIA DE NEGOCIO

1ª JORNADA DE DESARROLLO PROFESIONAL: PROJECT MANAGAMENT Y ESTRATEGIA DE NEGOCIO Murcia, 31 de marzo y 1 de abril de 2011 P&PM COMO MECANISMO DE DESPLIEGUE DE LA ESTRATEGIA EMPRESARIAL Sergio Herrera,

1ª JORNADA DE DESARROLLO PROFESIONAL: PROJECT MANAGAMENT Y ESTRATEGIA DE NEGOCIO Murcia, 31 de marzo y 1 de abril de 2011 P&PM COMO MECANISMO DE DESPLIEGUE DE LA ESTRATEGIA EMPRESARIAL Sergio Herrera,

Empresas familiares: Cuadro de Mando Integral para Pymes

Empresas familiares: Cuadro de Mando Integral para Pymes Siempre asemejo el conducir (gerenciar) una organización, al conducir un automóvil. (Muchas veces, de acuerdo a la empresa y al mercado en que se

Empresas familiares: Cuadro de Mando Integral para Pymes Siempre asemejo el conducir (gerenciar) una organización, al conducir un automóvil. (Muchas veces, de acuerdo a la empresa y al mercado en que se

PLAN DE MEJORAS. Herramienta de trabajo. Agencia Nacional de Evaluación de la Calidad y Acreditación

PLAN DE MEJORAS Herramienta de trabajo Agencia Nacional de Evaluación de la Calidad y Acreditación Índice 1 Introducción...3 2 Pasos a seguir para la elaboración del plan de mejoras...5 2.1 Identificar

PLAN DE MEJORAS Herramienta de trabajo Agencia Nacional de Evaluación de la Calidad y Acreditación Índice 1 Introducción...3 2 Pasos a seguir para la elaboración del plan de mejoras...5 2.1 Identificar

Auditoria de Sistemas de Tecnologías de Información. Bienvenidos alumnos del 9no. Cuatrimestre

Auditoria de Sistemas de Tecnologías de Información Bienvenidos alumnos del 9no. Cuatrimestre Competencias de la Asignatura: 1era. Dirigir proyectos de tecnologías de información (T.I.) para contribuir

Auditoria de Sistemas de Tecnologías de Información Bienvenidos alumnos del 9no. Cuatrimestre Competencias de la Asignatura: 1era. Dirigir proyectos de tecnologías de información (T.I.) para contribuir

Finanzas. La Gestión Empresarial, necesidad del presente. A Fondo. Por D. Marcos Urarte Alonso Director Consultoría Estratégica Pharos www.pharos.

A Fondo La Gestión Empresarial, necesidad del presente Por D. Marcos Urarte Alonso Director Consultoría Estratégica Pharos www.pharos.es Por Dña. Silvia Urarte Directora de Conética www.conetica.org Finanzas

A Fondo La Gestión Empresarial, necesidad del presente Por D. Marcos Urarte Alonso Director Consultoría Estratégica Pharos www.pharos.es Por Dña. Silvia Urarte Directora de Conética www.conetica.org Finanzas

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

BALANCE SCORECARD Cuadro de Mando Integral CMI

BALANCE SCORECARD Cuadro de Mando Integral CMI O S C A R M A R I O G I L R I O S I N G E N I E R O D E S I S T E M A S Y E S P E C I A L I S TA E N R E D E S C O R P O R AT I VA S E I N T E G R A D O R

BALANCE SCORECARD Cuadro de Mando Integral CMI O S C A R M A R I O G I L R I O S I N G E N I E R O D E S I S T E M A S Y E S P E C I A L I S TA E N R E D E S C O R P O R AT I VA S E I N T E G R A D O R

El Balanced Scorecard (BSC) El Tablero de Comando

El Tablero de Comando") El Balanced Scorecard (BSC) El Tablero de Comando El Balanced Scorecard (BSC) es una herramienta que permite implementar la estrategia y la misión de una empresa a partir de un conjunto de medidas de actuación.,

El Balanced Scorecard (BSC) El Tablero de Comando El Balanced Scorecard (BSC) es una herramienta que permite implementar la estrategia y la misión de una empresa a partir de un conjunto de medidas de actuación.,

EL CUADRO DE MANDO INTEGRAL

EL CUADRO DE MANDO INTEGRAL El Cuadro de Mando Integral proporciona a los ejecutivos un amplio marco que traduce la visión y estrategia de una empresa, en un conjunto coherente de indicadores de actuación.

EL CUADRO DE MANDO INTEGRAL El Cuadro de Mando Integral proporciona a los ejecutivos un amplio marco que traduce la visión y estrategia de una empresa, en un conjunto coherente de indicadores de actuación.

EL CUADRO DE MANDO INTEGRAL EN LAS EMPRESAS PÚBLICAS DE TRANSPORTE URBANO COLECTIVO: ALGUNAS CUESTIONES RELATIVAS A SU IMPLANTACIÓN

EL CUADRO DE MANDO INTEGRAL EN LAS EMPRESAS PÚBLICAS DE TRANSPORTE URBANO COLECTIVO: ALGUNAS CUESTIONES RELATIVAS A SU IMPLANTACIÓN Daniel Carrasco Díaz Daniel Sánchez Toledano Sandra Flores Ureba Maria

EL CUADRO DE MANDO INTEGRAL EN LAS EMPRESAS PÚBLICAS DE TRANSPORTE URBANO COLECTIVO: ALGUNAS CUESTIONES RELATIVAS A SU IMPLANTACIÓN Daniel Carrasco Díaz Daniel Sánchez Toledano Sandra Flores Ureba Maria

Las 10 preguntas clave sobre la implantación del Cuadro de Mando Luis Muñiz Economista y Consultor de empresas

Las 10 preguntas clave sobre la implantación del Cuadro de Mando Luis Muñiz Economista y Consultor de empresas La herramienta clave para implementar la estrategia y medir los resultados conseguidos Es

Las 10 preguntas clave sobre la implantación del Cuadro de Mando Luis Muñiz Economista y Consultor de empresas La herramienta clave para implementar la estrategia y medir los resultados conseguidos Es

Clase Nº 6. Medir estrategia? Era de la Información. Medición en la Era de la Información. Lo que se mide se puede gestionar

Medir estrategia? Clase Nº 6 Lo que se mide se puede gestionar Medición de la Estrategia Lo que no se mide se olvida o se pierde Medición en la Era de la Información Era de la Información Era Industrial

Medir estrategia? Clase Nº 6 Lo que se mide se puede gestionar Medición de la Estrategia Lo que no se mide se olvida o se pierde Medición en la Era de la Información Era de la Información Era Industrial

S2D004 Business case (estudio de casos de negocio)

") Objetivos perseguidos. La realidad empresarial es cada vez más compleja y requiere que los profesionales integrados en la organización se encuentren capacitados para trabajar en equipo en la resolución

Objetivos perseguidos. La realidad empresarial es cada vez más compleja y requiere que los profesionales integrados en la organización se encuentren capacitados para trabajar en equipo en la resolución

Servicios de Consultoría en: Herramientas de Inteligencia de Negocios. Alineación Estratégica y Balanced Scorecard

Servicios de Consultoría en: Herramientas de Inteligencia de Negocios Alineación Estratégica y Balanced Scorecard Administración de Procesos de Negocios Selección de ERP s y CRM s Migración de Datos Diagnóstico

Servicios de Consultoría en: Herramientas de Inteligencia de Negocios Alineación Estratégica y Balanced Scorecard Administración de Procesos de Negocios Selección de ERP s y CRM s Migración de Datos Diagnóstico

DIVISIÓN: CUADRO DE MANDO INTEGRAL (BALANCED SCORECARD). DIVISIÓN: GESTIÓN DEL TALENTO HUMANO. DIVISIÓN: GESTIÓN DE PROYECTOS BAJO EL ENFOQUE PMI.

. DIVISIÓN: GESTIÓN DEL TALENTO HUMANO. DIVISIÓN: GESTIÓN DE PROYECTOS BAJO EL ENFOQUE PMI.") DIVISIÓN: CUADRO DE MANDO INTEGRAL (BALANCED SCORECARD). DIVISIÓN: GESTIÓN DEL TALENTO HUMANO. DIVISIÓN: GESTIÓN DE PROYECTOS BAJO EL ENFOQUE PMI. atálogo de Cursos CUADRO DE MANDO INTEGRAL DIVISIÓN CUADRO

DIVISIÓN: CUADRO DE MANDO INTEGRAL (BALANCED SCORECARD). DIVISIÓN: GESTIÓN DEL TALENTO HUMANO. DIVISIÓN: GESTIÓN DE PROYECTOS BAJO EL ENFOQUE PMI. atálogo de Cursos CUADRO DE MANDO INTEGRAL DIVISIÓN CUADRO

Cuadro de Mando Integral, C.M.I.

2013 Auditoría de Gestión, Sección 41 Cuadro de Mando Integral, C.M.I. Contenido Cuadro de Mando Integral (C.M.I.)... 3 Etapas en la construcción de un C.M.I.... 4 Etapa de diseño del C.M.I.... 4 Etapa

2013 Auditoría de Gestión, Sección 41 Cuadro de Mando Integral, C.M.I. Contenido Cuadro de Mando Integral (C.M.I.)... 3 Etapas en la construcción de un C.M.I.... 4 Etapa de diseño del C.M.I.... 4 Etapa

Presentación del Curso Virtual PLANIFICACIÓN ESTRATÉGICA EMPRESARIAL

Presentación del Curso Virtual PLANIFICACIÓN ESTRATÉGICA EMPRESARIAL Tabla de contenido Planificación Estratégica Empresarial...3 Presentación del curso...3 Objetivos de aprendizaje...5 Contenidos del

Presentación del Curso Virtual PLANIFICACIÓN ESTRATÉGICA EMPRESARIAL Tabla de contenido Planificación Estratégica Empresarial...3 Presentación del curso...3 Objetivos de aprendizaje...5 Contenidos del

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

PROCEDIMIENTO ESPECÍFICO. Código G114-01 Edición 0

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCESOS RELACIONADOS... 3 8. DIAGRAMA DE FLUJO... 4 9. DESARROLLO... 5 9.1. PROYECTO

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCESOS RELACIONADOS... 3 8. DIAGRAMA DE FLUJO... 4 9. DESARROLLO... 5 9.1. PROYECTO

PROCEDIMIENTO PLANEACIÓN ESTRATÉGICA

Elaboró Revisó Autorizó Responsable de Calidad Gerente General Gerente General Firma Firma Firma Puesto Puesto Puesto Clave: Pág. 1 de 9 CONTROL DE CAMBIOS Fecha Página Edo. de Revisión Descripción del

Elaboró Revisó Autorizó Responsable de Calidad Gerente General Gerente General Firma Firma Firma Puesto Puesto Puesto Clave: Pág. 1 de 9 CONTROL DE CAMBIOS Fecha Página Edo. de Revisión Descripción del

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

ESCUELA UNIVERSITARIA DE NEGOCIOS FACULTAD DE ADMINISTRACIÓN CARRERA DE ADMINISTRACIÓN ÁREAS ACADÉMICAS EL NÚMERO DE ÁREAS ACADÉMICAS ES: 22

Código: DI-02-DUDEA-R-017 Fecha: 17 04 07 Versión: 2 ESCUELA UNIVERSITARIA DE NEGOCIOS FACULTAD DE ADMINISTRACIÓN CARRERA DE ADMINISTRACIÓN ÁREAS ACADÉMICAS EL NÚMERO DE ÁREAS ACADÉMICAS ES: 22 Es el área

Código: DI-02-DUDEA-R-017 Fecha: 17 04 07 Versión: 2 ESCUELA UNIVERSITARIA DE NEGOCIOS FACULTAD DE ADMINISTRACIÓN CARRERA DE ADMINISTRACIÓN ÁREAS ACADÉMICAS EL NÚMERO DE ÁREAS ACADÉMICAS ES: 22 Es el área

CAPÍTULO 7: DISEÑO DEL PLAN GENERAL DE IMPLEMENTACIÓN DEL BALANCED SCORECARD

CAPÍTULO 7: DISEÑO DEL PLAN GENERAL DE IMPLEMENTACIÓN DEL BALANCED SCORECARD 7.1. Diseño de la metodología para implementar el Balanced Scorecard Para implementar el Balanced Scorecard como modelo de gestión

CAPÍTULO 7: DISEÑO DEL PLAN GENERAL DE IMPLEMENTACIÓN DEL BALANCED SCORECARD 7.1. Diseño de la metodología para implementar el Balanced Scorecard Para implementar el Balanced Scorecard como modelo de gestión

IV.- Construcción de un Balanced Scorecard

IV.- Construcción de un Construcción de un DISEÑO BSC SEGUIMIENTO DEL BSC GESTIÓN DEL PROYECTO IMPLEMENTACIÓN DEL BSC INTEGRACIÓN BSC Construcción de un BSC En el proceso de construcción del BSC se distinguen

IV.- Construcción de un Construcción de un DISEÑO BSC SEGUIMIENTO DEL BSC GESTIÓN DEL PROYECTO IMPLEMENTACIÓN DEL BSC INTEGRACIÓN BSC Construcción de un BSC En el proceso de construcción del BSC se distinguen

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL?

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL? Los indicadores financieros. Desde hace mucho tiempo se utiliza el sistema de mediciones financiero, desde la época de los egipcios

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL? Los indicadores financieros. Desde hace mucho tiempo se utiliza el sistema de mediciones financiero, desde la época de los egipcios

LOS INDICADORES DE GESTIÓN

LOS INDICADORES DE GESTIÓN Autor: Carlos Mario Pérez Jaramillo Todas las actividades pueden medirse con parámetros que enfocados a la toma de decisiones son señales para monitorear la gestión, así se asegura

LOS INDICADORES DE GESTIÓN Autor: Carlos Mario Pérez Jaramillo Todas las actividades pueden medirse con parámetros que enfocados a la toma de decisiones son señales para monitorear la gestión, así se asegura

Difusión de la voz del cliente en las operaciones de la empresa: el uso de six-sigma para gestionar el conocimiento Juan Carlos G. Landero, Ph.D.

Número 45. Mayo 2013 Difusión de la voz del cliente en las operaciones de la empresa: el uso de six-sigma para gestionar el conocimiento Juan Carlos G. Landero, Ph.D. 1 Resumen En un contexto de máxima

Número 45. Mayo 2013 Difusión de la voz del cliente en las operaciones de la empresa: el uso de six-sigma para gestionar el conocimiento Juan Carlos G. Landero, Ph.D. 1 Resumen En un contexto de máxima

Enfoque del Marco Lógico (EML)

") Enfoque del Marco Lógico (EML) Qué es el EML? Es una herramienta analítica que se utiliza para la mejorar la planificación y la gestión de proyectos tanto de cooperación al desarrollo como de proyectos

Enfoque del Marco Lógico (EML) Qué es el EML? Es una herramienta analítica que se utiliza para la mejorar la planificación y la gestión de proyectos tanto de cooperación al desarrollo como de proyectos

Presentación de Pyramid Data Warehouse

Presentación de Pyramid Data Warehouse Pyramid Data Warehouse tiene hoy una larga historia, desde 1994 tiempo en el que su primera versión fue liberada, hasta la actual versión 8.00. El incontable tiempo

Presentación de Pyramid Data Warehouse Pyramid Data Warehouse tiene hoy una larga historia, desde 1994 tiempo en el que su primera versión fue liberada, hasta la actual versión 8.00. El incontable tiempo

Compensación por Desempeño Qué funciona y qué no al vincular el pago con el desempeño? 6 de abril de 2011 Enrique Pérez y Fernando Oria

Compensación por Desempeño Qué funciona y qué no al vincular el pago con el desempeño? 6 de abril de 2011 Enrique Pérez y Fernando Oria Contenido A lo largo de esta presentación veremos Qué es el pago

Compensación por Desempeño Qué funciona y qué no al vincular el pago con el desempeño? 6 de abril de 2011 Enrique Pérez y Fernando Oria Contenido A lo largo de esta presentación veremos Qué es el pago

ISO 9001 Grupo de prácticas de auditoría. Alineamiento del SGC con el logro del éxito organizacional y del negocio.

Slide 1 ISO 9001 Grupo de prácticas de auditoría Alineamiento del SGC con el logro del éxito organizacional y del negocio. Slide 2 Negocio, Calidad y Excelencia Modelos y herramientas Existen muchos vínculos

Slide 1 ISO 9001 Grupo de prácticas de auditoría Alineamiento del SGC con el logro del éxito organizacional y del negocio. Slide 2 Negocio, Calidad y Excelencia Modelos y herramientas Existen muchos vínculos

PLANIFICACIÓN ESTRATÉGICA: CONCEPTO Y ASPECTOS BÁSICOS.

PLANIFICACIÓN ESTRATÉGICA: CONCEPTO Y ASPECTOS BÁSICOS. QUÉ ES LA PLANIFICACIÓN? Planificar no es adivinar el futuro, sino más bien, es tomar un conjunto de decisiones que llevadas a la práctica a través

PLANIFICACIÓN ESTRATÉGICA: CONCEPTO Y ASPECTOS BÁSICOS. QUÉ ES LA PLANIFICACIÓN? Planificar no es adivinar el futuro, sino más bien, es tomar un conjunto de decisiones que llevadas a la práctica a través

Sistema de aseguramiento de la calidad. Certificación ISO y su proceso en una ONG

Sistema de aseguramiento de la calidad Certificación ISO y su proceso en una ONG De donde surge la idea de un sistema de aseguramiento de la calidad? PLANIFICACIÓN ESTRATÉGICA Analizar la mejor manera

Sistema de aseguramiento de la calidad Certificación ISO y su proceso en una ONG De donde surge la idea de un sistema de aseguramiento de la calidad? PLANIFICACIÓN ESTRATÉGICA Analizar la mejor manera

Mejores prácticas para el éxito de un sistema de información. Uno de los problemas de información dentro de las empresas es contar con datos

ANEXO VI. Mejores prácticas para el éxito de un sistema de información Uno de los problemas de información dentro de las empresas es contar con datos importantes del negocio y que éstos estén aislados

ANEXO VI. Mejores prácticas para el éxito de un sistema de información Uno de los problemas de información dentro de las empresas es contar con datos importantes del negocio y que éstos estén aislados

"Gestión estratégica del Capital Humano - Nuevos desafíos para la profesión de Recursos Humanos".

"Gestión estratégica del Capital Humano - Nuevos desafíos para la profesión de Recursos Humanos". Estrategia, creación de valor y activos intangibles... El 70% de las organizaciones fracasa en la implementación

"Gestión estratégica del Capital Humano - Nuevos desafíos para la profesión de Recursos Humanos". Estrategia, creación de valor y activos intangibles... El 70% de las organizaciones fracasa en la implementación

Abril de 2004 / Boletín 8 Página 2 - Actualidad - Novedades Página 3 - Consultoría Estratégica Balanced Scorecard - Cuadro de Mando Integral- Páginas 4 y 5 - Recursos Humanos Gestión por Competencias Páginas

Abril de 2004 / Boletín 8 Página 2 - Actualidad - Novedades Página 3 - Consultoría Estratégica Balanced Scorecard - Cuadro de Mando Integral- Páginas 4 y 5 - Recursos Humanos Gestión por Competencias Páginas

BALANCED SCORECARD INTRODUCCION

BALANCED SCORECARD INTRODUCCION SEBASTIAN STEVENSON SPROVERA Balanced Scorecard: introducción (Material docente preparado por Sebastián Stevenson S., Ingeniero Comercial PUC) Antecedentes Algunas cifras

BALANCED SCORECARD INTRODUCCION SEBASTIAN STEVENSON SPROVERA Balanced Scorecard: introducción (Material docente preparado por Sebastián Stevenson S., Ingeniero Comercial PUC) Antecedentes Algunas cifras

Para poder controlar se tiene que medir! Por qué desarrollar una cultura de la medición en la empresa?

EL CONTROL DE LA GESTION EMPRESARIAL BASADA EN INDICADORES manuelponce@partnerconsulting.com.pe El control de la gestión empresarial es cada vez una preocupación latente en las organizaciones. Preguntados

EL CONTROL DE LA GESTION EMPRESARIAL BASADA EN INDICADORES manuelponce@partnerconsulting.com.pe El control de la gestión empresarial es cada vez una preocupación latente en las organizaciones. Preguntados

CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

PUBLICACIÓN INFORMATIVA DE LA ASOCIACIÓN ESPAÑOLA DE FINANCIEROS DE EMPRESA N 64. MARZO

PUBLICACIÓN INFORMATIVA DE LA ASOCIACIÓN ESPAÑOLA DE FINANCIEROS DE EMPRESA N 64. MARZO 2013 Entrevista a Luis de la Haza, Grupo COSENTINO ı 38 ı Deducibilidad de los gastos financieros en el IS ı 24 ı

PUBLICACIÓN INFORMATIVA DE LA ASOCIACIÓN ESPAÑOLA DE FINANCIEROS DE EMPRESA N 64. MARZO 2013 Entrevista a Luis de la Haza, Grupo COSENTINO ı 38 ı Deducibilidad de los gastos financieros en el IS ı 24 ı

CUADRO DE MANDO INTEGRAL (Balanced ScoreCard)

") PÁGINA: 1 DE 15 CUADRO DE MANDO INTEGRAL (Balanced ScoreCard) PÁGINA: 2 DE 15 CONTENIDO 1. INTRODUCCIÓN... 3 2. OBJETIVOS DEL CUADRO DE MANDO INTEGRAL... 5 2.1 OBJETIVO GENERAL... 5 2.2 OBJETIVOS ESPECÍFICOS...

PÁGINA: 1 DE 15 CUADRO DE MANDO INTEGRAL (Balanced ScoreCard) PÁGINA: 2 DE 15 CONTENIDO 1. INTRODUCCIÓN... 3 2. OBJETIVOS DEL CUADRO DE MANDO INTEGRAL... 5 2.1 OBJETIVO GENERAL... 5 2.2 OBJETIVOS ESPECÍFICOS...

COOPERATIVA 29 DE OCTUBRE 4.1 DEFINICIÓN DEL CUADRO DE MANDO INTEGRAL (BSC)

") COOPERATIVA 29 DE OCTUBRE TESIS Franklin López Acuña. 186 COOPERATIVA 29 DE OCTUBRE TESIS CAPITULO IV 4. CUADRO DE MANDO INTEGRAL 4.1 DEFINICIÓN DEL CUADRO DE MANDO INTEGRAL (BSC) El BSC va ha permitir

COOPERATIVA 29 DE OCTUBRE TESIS Franklin López Acuña. 186 COOPERATIVA 29 DE OCTUBRE TESIS CAPITULO IV 4. CUADRO DE MANDO INTEGRAL 4.1 DEFINICIÓN DEL CUADRO DE MANDO INTEGRAL (BSC) El BSC va ha permitir

OFFICE OF STRATEGY MANAGEMENT UNA EXPRESIÓN DE COMPROMISO CON LA ESTRATEGIA

Generar en todos, la capacidad para producir el resultado. OSM: una nueva función de apoyo SEMINARIO EJECUTIVO OFFICE OF MANAGEMENT UNA EXPRESIÓN DE COMPROMISO CON LA ESTRATEGIA El desafío Planeación dicta

Generar en todos, la capacidad para producir el resultado. OSM: una nueva función de apoyo SEMINARIO EJECUTIVO OFFICE OF MANAGEMENT UNA EXPRESIÓN DE COMPROMISO CON LA ESTRATEGIA El desafío Planeación dicta

Facultad de Ingeniería

Universidad Nacional del Santa Facultad de Ingeniería EAP Ingeniería de Sistemas e Informática Introducción al Cuadro de Mando Integral (CMI) Versión Mayo 2009 Por: Ing. Camilo Ernesto Suárez Rebaza Docente

Universidad Nacional del Santa Facultad de Ingeniería EAP Ingeniería de Sistemas e Informática Introducción al Cuadro de Mando Integral (CMI) Versión Mayo 2009 Por: Ing. Camilo Ernesto Suárez Rebaza Docente

Instituto para el Desarrollo Inmobiliario y de la Vivienda para el Estado de Baja California

Gobierno del Estado de Baja California Contraloría General del Estado Informe de Resultados de la Autoevaluación de Control Interno Nivel Directivo-Estratégico Instituto para el Desarrollo Inmobiliario

Gobierno del Estado de Baja California Contraloría General del Estado Informe de Resultados de la Autoevaluación de Control Interno Nivel Directivo-Estratégico Instituto para el Desarrollo Inmobiliario

El Balanced Scorecard. El Knowledge Management. El Trabajo Colaborativo

El Balanced Scorecard El Knowledge Management Y El Trabajo Colaborativo Jesús Ramón Sánchez Martorelli Consultor senior I&I KM Marzo, 2003 Balanced Scorecard, Knowledge Management y Trabajo Colaborativo

El Balanced Scorecard El Knowledge Management Y El Trabajo Colaborativo Jesús Ramón Sánchez Martorelli Consultor senior I&I KM Marzo, 2003 Balanced Scorecard, Knowledge Management y Trabajo Colaborativo

Introducción. Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los Procesos

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

UNA PROPUESTA PARA MEJORAR LA IMPLEMENTACIÓN DE LA ESTRATÉGIA

EL DIAMANTE DE LA EXCELENCIA OPERACIONAL UNA PROPUESTA PARA MEJORAR LA IMPLEMENTACIÓN DE LA ESTRATÉGIA Integrantes: Fernando Gamboa Gabriela Pereira Cristina Zambrano Bernarda Zumárraga ETAPAS DE LA EXCELENCIA

EL DIAMANTE DE LA EXCELENCIA OPERACIONAL UNA PROPUESTA PARA MEJORAR LA IMPLEMENTACIÓN DE LA ESTRATÉGIA Integrantes: Fernando Gamboa Gabriela Pereira Cristina Zambrano Bernarda Zumárraga ETAPAS DE LA EXCELENCIA

RESUMEN CUADRO DE MANDO

1. Objetivo Los objetivos que pueden alcanzarse, son: RESUMEN CUADRO DE MANDO Disponer eficientemente de la información indispensable y significativa, de modo sintético, conectada con los objetivos. Facilitar

1. Objetivo Los objetivos que pueden alcanzarse, son: RESUMEN CUADRO DE MANDO Disponer eficientemente de la información indispensable y significativa, de modo sintético, conectada con los objetivos. Facilitar

La toma de decisiones está presente dentro de la vida de la mayoría de las personas. Los

ANEXO II. Sistema de Soporte a las Decisiones-SSD La toma de decisiones está presente dentro de la vida de la mayoría de las personas. Los gerentes día a día deben tomar decisiones también, la diferencia

ANEXO II. Sistema de Soporte a las Decisiones-SSD La toma de decisiones está presente dentro de la vida de la mayoría de las personas. Los gerentes día a día deben tomar decisiones también, la diferencia

PREPARADO POR: FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

EQUIPO CONSULTOR Y EQUIPO DE MEJORA CONTINUA PREPARADO POR: REVISADO POR: APROBADO POR: VERSIÓN Nº: 1 FECHA DE EMISIÓN: 05/01/09 VALIDADO POR :

DE DESARROLLO SOCIAL MINISTERIO DE SALUD Y DESARROLLO SOCIAL DE COSTA RICA - NIVEL INSTITUCIONAL ÁREA DE GESTIÓN: IMPACTO DE LA RECTORÍA SOBRE EL SISTEMA DE PRODUCCIÓN DEL DESARROLLO SOCIAL PREPARADO POR:

DE DESARROLLO SOCIAL MINISTERIO DE SALUD Y DESARROLLO SOCIAL DE COSTA RICA - NIVEL INSTITUCIONAL ÁREA DE GESTIÓN: IMPACTO DE LA RECTORÍA SOBRE EL SISTEMA DE PRODUCCIÓN DEL DESARROLLO SOCIAL PREPARADO POR:

INFORME Nº1 PROPUESTA METODOLÓGICA Y PLAN DE TRABAJO DESARROLLO DE UN SISTEMA INTEGRADO DE GESTIÓN PARA EL GOBIERNO REGIONAL DE ATACAMA

INFORME Nº1 PROPUESTA METODOLÓGICA Y PLAN DESARROLLO DE UN SISTEMA INTEGRADO DE GESTIÓN PARA EL GOBIERNO REGIONAL DE ATACAMA con destino a GORE DE ATACAMA ELIMCO SISTEMAS Alfredo Barros Errázuriz 1954

INFORME Nº1 PROPUESTA METODOLÓGICA Y PLAN DESARROLLO DE UN SISTEMA INTEGRADO DE GESTIÓN PARA EL GOBIERNO REGIONAL DE ATACAMA con destino a GORE DE ATACAMA ELIMCO SISTEMAS Alfredo Barros Errázuriz 1954

Master en Gestion de la Calidad

Master en Gestion de la Calidad 3. La Calidad en la Actualidad La calidad en la actualidad 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer la calidad en la actualidad. La familia

Master en Gestion de la Calidad 3. La Calidad en la Actualidad La calidad en la actualidad 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer la calidad en la actualidad. La familia

Artículo dedicado a la Innovación y Mejores Prácticas en la Ingeniería de Negocios

Herramienta para Indicadores de Gestión Se ha dado cuenta de lo difícil que es conseguir que todos los miembros de su organización vean "la gran foto" y trabajen juntos para lograr los objetivos estratégicos

Herramienta para Indicadores de Gestión Se ha dado cuenta de lo difícil que es conseguir que todos los miembros de su organización vean "la gran foto" y trabajen juntos para lograr los objetivos estratégicos

Strategy Consulting and Financial Services. Haciendo de la Ejecución Estratégica su Mayor ventaja Competitiva

Haciendo de la Ejecución Estratégica su Mayor ventaja Competitiva Barreras para la Ejecución de la Estrategia Estudios recientes realizados a nivel mundial han arrojado que las principales barreras existentes

Haciendo de la Ejecución Estratégica su Mayor ventaja Competitiva Barreras para la Ejecución de la Estrategia Estudios recientes realizados a nivel mundial han arrojado que las principales barreras existentes

CRM C U S T O M E R R E L A T I O N S H I P M A N A G E M E N T G E S T I Ó N D E L A R E L A C I Ó N C O N L O S C L I E N T E S

CRM C U S T O M E R R E L A T I O N S H I P M A N A G E M E N T G E S T I Ó N D E L A R E L A C I Ó N C O N L O S C L I E N T E S Introducción CRM (Customer Relationship Management), en su traducción literal,

CRM C U S T O M E R R E L A T I O N S H I P M A N A G E M E N T G E S T I Ó N D E L A R E L A C I Ó N C O N L O S C L I E N T E S Introducción CRM (Customer Relationship Management), en su traducción literal,

Carta de constitución de la PMO para IDlink

TALLER CARTA DE LA PMO Carta de constitución de la PMO para IDlink Versión Fecha Descripción de cambios Autor / Editor Aprobado por 1.0 08-02-2014 Daniel Gómez Daniel Gómez González Patrocinador Ejecutivo

TALLER CARTA DE LA PMO Carta de constitución de la PMO para IDlink Versión Fecha Descripción de cambios Autor / Editor Aprobado por 1.0 08-02-2014 Daniel Gómez Daniel Gómez González Patrocinador Ejecutivo

CAPÍTULO I CUADRO DE MANDO INTEGRAL

CAPITULO I I. El Cuadro de Mando Integral es una herramienta muy útil para la dirección de empresas en el corto y en el largo plazo ya que al combinar indicadores financieros y no financieros permite adelantar

CAPITULO I I. El Cuadro de Mando Integral es una herramienta muy útil para la dirección de empresas en el corto y en el largo plazo ya que al combinar indicadores financieros y no financieros permite adelantar

Balanced ScoreCard. Dirección debe recibir la información precisa para tomar decisiones.

Balanced ScoreCard Dirección debe recibir la información precisa para tomar decisiones. Quiero implementar en mi empresa un Balanced ScoredCard. La clave para incrementar la satisfacción de mis clientes

Balanced ScoreCard Dirección debe recibir la información precisa para tomar decisiones. Quiero implementar en mi empresa un Balanced ScoredCard. La clave para incrementar la satisfacción de mis clientes

Seguimiento y evaluación

Seguimiento y evaluación Por qué es necesario contar con herramientas para el seguimiento y la evaluación? Es la manera en que se puede evaluar la calidad e impacto del trabajo en relación con el plan

Seguimiento y evaluación Por qué es necesario contar con herramientas para el seguimiento y la evaluación? Es la manera en que se puede evaluar la calidad e impacto del trabajo en relación con el plan

Descubre cómo los modelos de mejora del rendimiento impactan en los resultados de negocio!

Toda la organización se encuentra firmemente abocada a impulsar procesos que posean valor agregado. Esta determinación se extiende a la formación & desarrollo y por lo tanto es esencial capturar y demostrar

Toda la organización se encuentra firmemente abocada a impulsar procesos que posean valor agregado. Esta determinación se extiende a la formación & desarrollo y por lo tanto es esencial capturar y demostrar

CONSIDERACIONES PARA SU IMPLEMENTACIÓN CONSIDERACIONES PARA SU IMPLEMENTACIÓN INDICE

CUADRO DE MANDO INTEGRAL EN LA GESTIÓN PÚBLICA. ALGUNAS CONSIDERACIONES PARA SU IMPLEMENTACIÓN CUADRO DE MANDO INTEGRAL EN LA GESTIÓN PÚBLICA. ALGUNAS CONSIDERACIONES PARA SU IMPLEMENTACIÓN INDICE INTRODUCCIÓN...

CUADRO DE MANDO INTEGRAL EN LA GESTIÓN PÚBLICA. ALGUNAS CONSIDERACIONES PARA SU IMPLEMENTACIÓN CUADRO DE MANDO INTEGRAL EN LA GESTIÓN PÚBLICA. ALGUNAS CONSIDERACIONES PARA SU IMPLEMENTACIÓN INDICE INTRODUCCIÓN...

Indicadores para la generación de conocimiento acerca de la evaluación de la calidad de las instituciones educativas

Indicadores para la generación de conocimiento acerca de la evaluación de la calidad de las instituciones educativas Por Antonio Millán Arellano Nov 25 de 2006 Resumen El uso de indicadores es cada día

Indicadores para la generación de conocimiento acerca de la evaluación de la calidad de las instituciones educativas Por Antonio Millán Arellano Nov 25 de 2006 Resumen El uso de indicadores es cada día

Estudios de Economía y Empresa 78.617 Trabajo Final de Grado Plan de marketing

TFG: PLAN DE MARKETING Descripción El Trabajo Final de Grado (TFG) es una asignatura obligatoria del plan de estudios del Grado de Marketing e Investigación de Mercados (MIM) que el estudiante debe cursar

TFG: PLAN DE MARKETING Descripción El Trabajo Final de Grado (TFG) es una asignatura obligatoria del plan de estudios del Grado de Marketing e Investigación de Mercados (MIM) que el estudiante debe cursar

:: Balanced Scorecard Oxiteno

:: HISTORIA DE ÉXITO Implementando un Balanced Scorecard junto a Oxiteno. La empresa Oxiteno buscaba estructurar su gestión y control con base en un sistema que le permita gestionar su estrategia, movilizar

:: HISTORIA DE ÉXITO Implementando un Balanced Scorecard junto a Oxiteno. La empresa Oxiteno buscaba estructurar su gestión y control con base en un sistema que le permita gestionar su estrategia, movilizar

Alineamiento de recursos humanos con el cuadro de mando integral

Nombre de la Empresa: Caifor Grupo de Seguros La Caixa Sector: Seguros Impacto en número de empleados: 47% de los empleados (servicios centrales) www.expansionyempleo.com/premioseye/caifor Descripción

Nombre de la Empresa: Caifor Grupo de Seguros La Caixa Sector: Seguros Impacto en número de empleados: 47% de los empleados (servicios centrales) www.expansionyempleo.com/premioseye/caifor Descripción

INTELIGENCIA DE NEGOCIOS (Business Intelligence)

") INTELIGENCIA DE NEGOCIOS (Business Intelligence) Contenido: 1. Conceptos y Definiciones 2. Índices Financieros 3. Estadísticas 4. Planificación Estratégica 5. Balanced Scorecard 1. Conceptos y Definiciones

INTELIGENCIA DE NEGOCIOS (Business Intelligence) Contenido: 1. Conceptos y Definiciones 2. Índices Financieros 3. Estadísticas 4. Planificación Estratégica 5. Balanced Scorecard 1. Conceptos y Definiciones

Qué es Gestión por Resultados?

Qué es Gestión por Resultados? La Gestión por Resultados (también denominada administración por objetivos o dirección por resultados) es un enfoque de gestión que busca incrementar la eficacia y el impacto

Qué es Gestión por Resultados? La Gestión por Resultados (también denominada administración por objetivos o dirección por resultados) es un enfoque de gestión que busca incrementar la eficacia y el impacto

curso balanced scorecard

curso balanced scorecard contexto El objetivo principal de este curso es entregar las herramientas necesarias para que los funcionarios/as del sector público conozcan acerca del concepto de Cuadro de

curso balanced scorecard contexto El objetivo principal de este curso es entregar las herramientas necesarias para que los funcionarios/as del sector público conozcan acerca del concepto de Cuadro de

CÓMO MEJORAR LA GESTIÓN DE SERVICIOS TI USANDO MEJORES PRÁCTICAS?

CÓMO MEJORAR LA GESTIÓN DE SERVICIOS TI USANDO MEJORES PRÁCTICAS? Soluciones a partir de la experiencia colectiva Quinto Desayuno Club CIO 30 julio 2015 Contenido Prólogo...2 Personas...2 Procesos...2

CÓMO MEJORAR LA GESTIÓN DE SERVICIOS TI USANDO MEJORES PRÁCTICAS? Soluciones a partir de la experiencia colectiva Quinto Desayuno Club CIO 30 julio 2015 Contenido Prólogo...2 Personas...2 Procesos...2

Para iniciar un proceso de Benchmarking se requiere lo siguiente:

Benchmarking 1. Concepto 2. Iniciar un proceso de Benchmarking 3. Fases de un proceso de Benchmarking 4. Enfoque del Benchmarking 5. Aplicaciones del Benchmarking 6. Procedimiento de implementación 7.

Benchmarking 1. Concepto 2. Iniciar un proceso de Benchmarking 3. Fases de un proceso de Benchmarking 4. Enfoque del Benchmarking 5. Aplicaciones del Benchmarking 6. Procedimiento de implementación 7.