Estados Financieros Anuales 2014 COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES

|

|

|

- Daniel Robles Quintero

- hace 8 años

- Vistas:

Transcripción

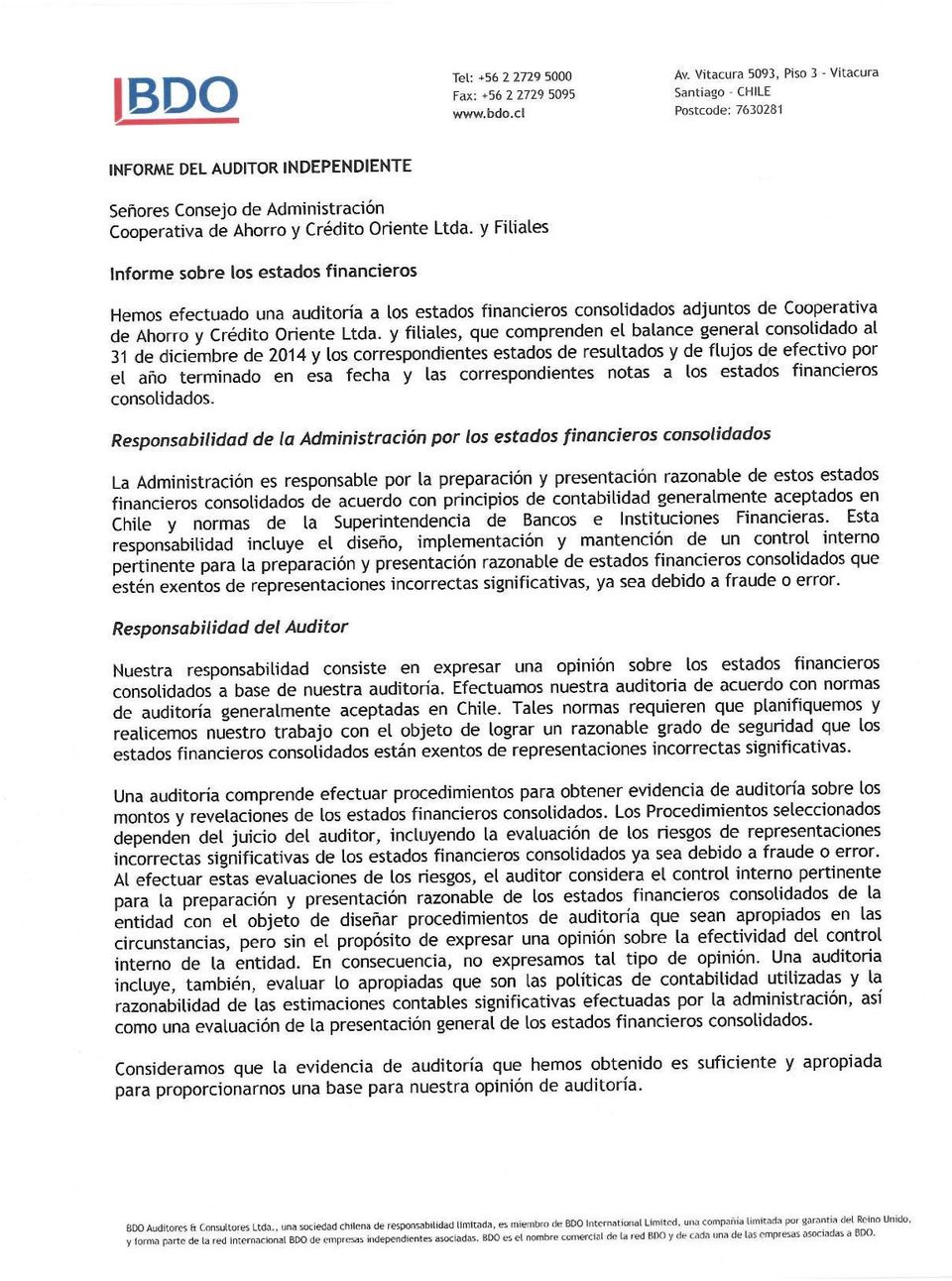

1 Estados Financieros Anuales 2014 COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Esta publicación contiene los Estados Financieros Anuales a diciembre de 2014 enviados a la SBIF por COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES cumpliendo lo establecido en en la Circular N 108 de Cooperativas de esta Superintendencia. La información contenida en este documento podrá obtenerse, además, en la propia entidad o en su sitio web. Estados Financieros Anuales 2014 es una publicación digital del sitio web de SBIF ( en que agrupa información similar para todos los bancos supervisados por este Organismo. Santiago, 06 de mayo de 2015

2 COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Estados financieros consolidados Al 31 de diciembre de 2014 y 2013 CONTENIDO Informe de los Auditores Independientes Balances generales Estados de resultados Estados de flujos de efectivo Notas a los estados financieros - Millones de pesos chilenos UF - Unidades de Fomento

3

4

5 COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES BALANCES GENERALES CONSOLIDADOS Al 31 de diciembre de 2014 y 2013 ACTIVOS Nota Disponible 3.975, ,4 Colocaciones: Préstamos comerciales , ,7 Préstamos de consumo , ,8 Otras colocaciones vigentes 1.091,9 715,6 Cartera vencida 8.283, ,0 Total colocaciones , ,1 Menos: provisiones sobre colocaciones 4 ( 7.945,5 ) ( ,8 ) TOTAL COLOCACIONES NETAS , ,3 Inversiones: Inversiones financieras , ,0 Otras inversiones no financieras , ,6 TOTAL INVERSIONES , ,6 OTROS ACTIVOS 1.813, ,5 Activo fijo: Activo fijo físico 5.413, ,7 TOTAL ACTIVO FIJO 5.413, ,7 TOTAL ACTIVOS , ,5 Las notas adjuntas número 1 a la 17, forman parte integral de estos estados financieros consolidados. 3

6 COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES BALANCES GENERALES CONSOLIDADOS Al 31 de diciembre de 2014 y 2013 PASIVOS Y PATRIMONIO Nota PASIVOS Captaciones y otras obligaciones: Depósitos y capacitaciones , ,5 Otras obligaciones a la vista o a plazo 1.390, ,1 TOTAL CAPTACIONES Y OTRAS OBLIGACIONES , ,6 Préstamos obtenidos de entidades financieras y Banco Central de Chile: Préstamos de instituciones financieras del país 7 249, ,0 Otras obligaciones , ,2 TOTAL PRÉSTAMOS DE ENTIDADES FINANCIERAS 4.358, ,2 OTROS PASIVOS 393,2 424,7 TOTAL PASIVOS , ,5 INTERES MINORITARIO 1,2 1,1 PATRIMONIO NETO Capital pagado , ,0 Reservas ( 5.726,6 ) ( 141,6 ) Pérdida del ejercicio 5 ( 1.587,6 ) ( 5.642,5 ) TOTAL PATRIMONIO NETO , ,9 TOTAL PASIVOS Y PATRIMONIO , ,5 Las notas adjuntas número 1 a la 17, forman parte integral de estos estados financieros consolidados. 4

7 COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES ESTADOS DE RESULTADOS CONSOLIDADOS Al 31 de diciembre de 2014 y 2013 RESULTADO OPERACIONALES Nota Ingresos por intereses y reajustes , ,5 Ingresos por comisiones , ,8 Otros ingresos de operación ,3 744,9 Total ingresos de operación , ,2 Menos: Gastos por intereses y reajustes ( 5.395,9 ) ( 5.754,5 ) Pérdidas por diferencias de precios ( 0,7 ) ( 2,0 ) Gastos por comisiones 10 ( 84,5 ) ( 39,3 ) Otros gastos de operación 12 ( 62,9 ) ( 169,9 ) Margen bruto , ,5 Remuneraciones y gastos del personal ( 5.556,1 ) ( 8.259,0 ) Gastos de administración y otros ( 4.975,1 ) ( 5.646,8 ) Depreciaciones y amortizaciones ( 723,5 ) ( 880,4 ) Margen neto 3.806, ,3 Provisiones por activos riesgosos ( 5.095,0 ) ( 8.787,7 ) Resultado Operacional ( 1.288,8 ) ( 5.261,4 ) Resultados no operacionales: Ingresos no operacionales ,6 85,9 Gastos no operacionales 13 ( 62,8 ) ( 40,3 ) Corrección monetaria ( 438,3 ) ( 366,5 ) Resultado antes de impuesto ( 1.586,3 ) ( 5.582,3 ) Provisión para impuestos 14 ( 1,1 ) ( 60,4 ) Resultado después de impuesto ( 1.587,4 ) ( 5.642,7 ) Interés minoritario ( 0,2 ) 0,2 Pérdida del ejercicio ( 1.587,6 ) ( 5.642,5 ) Las notas adjuntas número 1 a la 17, forman parte integral de estos estados financieros consolidados. 5

Pérdidas por diferencias de precios ( 0,7 ) ( 2,0 ) Gastos por comisiones 10 ( 84,5 ) ( 39,3 ) Otros gastos de operación 12 ( 62,9 ) ( 169,9 ) Margen bruto 15.060,9 18.")

8 COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES ESTADOS DE FLUJOS EFECTIVOS CONSOLIDADOS Al 31 de diciembre de 2014 y 2013 Flujo originado por actividades de la operación Pérdida del ejercicio ( 1.587,6 ) ( 5.642,5 ) Cargos (abonos) a resultados que no significan Movimientos de efectivo: Depreciación y amortización 723,5 880,4 Provisiones por activos riesgosos 7.825, ,0 (Utilidad)neta venta de activos fijos ( 11,9 ) ( 22,4 ) Perdida (Utilidad) neta por inversión en sociedades ( 65,2 ) ( 2,3 ) Corrección monetaria, neta 438,3 366,5 Otros cargos que no significan movimiento de efectivo - 9,8 Variación neta de los intereses, reajustes y comisiones devengados Sobre activos y pasivos ( 964,4 ) ( 574,2 ) Flujo neto positivo originado por actividades de la operación 6.357, ,3 Las notas adjuntas número 1 a la 17, forman parte integral de estos estados financieros consolidados. 6

neta venta de activos fijos ( 11,9 ) ( 22,4 ) Perdida (Utilidad) neta por inversión en sociedades ( 65,2 ) ( 2,3 ) Corrección monetaria, neta 438,3 366,5 Otros cargos que no")

9 COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES ESTADOS DE FLUJOS EFECTIVOS CONSOLIDADOS Al 31 de diciembre de 2014 y Flujo originado por actividades de inversión (Aumento) disminución en colocaciones 2.086, ,7 Disminución (Aumento) de inversiones financieras ( 2.775,3 ) ( 4.405,5 ) (Aumento) de otros activos y pasivos, neto ( 738,8 ) ( 226,2 ) (Aumento) neto de inversiones no financieras 158,1 ( 14,7 ) Compra de activos fijos ( 214,5 ) ( 1.436,5 ) Venta de activos fijos 11,9 40,3 Flujo neto negativo originado por actividades de inversión ( 1.472,3 ) 7.507,1 Flujo originado por actividades de financiamiento Aumento (disminución) de depósitos y captaciones 79,7 ( 5.444,0 ) Aumento de aporte recibido de los socios 3,224, ,3 Obtención de préstamos a instituciones financieras - 535,4 Disminución de otras obligaciones a la vista o a plazo ( 453,9 ) ( 351,0 ) Devolución de aportes recibidos de los socios ( 3.858,9 ) ( 7.446,4 ) Pago de préstamos a instituciones financieras ( 1.297,0 ) ( 1.797,2 ) Pago de otros préstamos obtenidos ( 2.798,7 ) ( 3.072,7 ) Pago de cuota leasing ( 103,1 ) ( 104,7 ) Flujo neto positivo originado por actividades de financiamiento ( 5.207,3 ) ( ,3 ) Flujo neto total (negativo) del ejercicio ( 321,8 ) ( 678,9 ) Efecto de la inflación sobre el efectivo y efectivo equivalente ( 228,3 ) 78,7 Variación del efectivo y efectivo equivalente durante el ejercicio ( 550,1 ) ( 600,2 ) Saldo inicial de efectivo y efectivo equivalente 4.525, ,6 Saldo final de efectivo y efectivo equivalente 3.975, ,4 Las notas adjuntas número 1 a la 17, forman parte integral de estos estados financieros consolidados. 7

(Aumento) de otros activos y pasivos, neto ( 738,8 ) ( 226,2 ) (Aumento) neto de inversiones no financieras 158,1 ( 14,7 ) Compra de activos fijos ( 214,5 ) ( 1.")

10 COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS Al 31 de diciembre de 2014 y 2013 NOTA 1 INFORMACIÓN GENERAL a) Constitución y objeto social Cooperativa de Ahorro y Crédito Oriente Limitada (la Cooperativa ), se creó el 17 de julio de 1955, siendo su principal precursor, el Reverendo Cornelio Van Der Maat de Jong. Obtuvo su personalidad jurídica el 25 de octubre de 1955, según Decreto N 117 del Ministerio de Economía, Fomento y Reconstrucción, publicado en el Diario Oficial N , del 9 de noviembre de A contar del año 2006, la Cooperativa esta sometida a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras por haber su patrimonio superado las UF , conforme a lo dispuesto en el articulo 87 del decreto con fuerza de Ley Nº5, del año La Sociedad filial consolidada Gestión de Recaudación y Cobranzas S.A. se constituyo el 23 de agosto de El Objeto de la Sociedad, es la realización por cuenta propia o de terceros, o asociados a terceros, de servicios de cobranza, recaudación, verificación de domicilios residenciales, laborales o afines, asesorías financieras, publicitarias, y todo objeto o actividad que los socios acuerden. La Sociedad filial consolidada Inversiones e Inmobiliaria S.A. se constituyo se constituyo el 22 de noviembre de El objeto de la sociedad consiste en la administración de los bienes muebles e inmuebles. b) Situación operacional Al 31 de diciembre de 2014 los estados financieros consolidados, demuestran pérdidas operacionales de 1.288,8 ( 5.261,4 en el año 2013) y un déficit en el mismo ejercicio de 1.587,6 ( 5.642,5 en 2013). En relación al estado operacional, la Cooperativa está adoptando una serie de medidas con el fin de ajustar el riesgo de la cartera, restricciones de créditos, medidas para el control de capital, entre otras. Tales medidas permitirán revertir la situación de pérdidas a partir del ejercicio NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS a) General Los estados financieros consolidados por los ejercicios terminados al 31 de diciembre de 2014 y 2013, han sido preparados de acuerdo con normas contables dispuestas por la Superintendencia de Bancos e Instituciones Financieras, aplicables a las Cooperativas de Ahorro y Crédito y a principios contables generalmente aceptados en Chile. La Cooperativa adoptará las Normas Internacionales de Información Financiera a contar del 1 de enero de

11 NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (CONTINUACIÓN) b) Bases de Consolidación Estos estados financieros consolidados incluyen los activos, pasivos, resultados y flujos de efectivo de la Sociedad Matriz y sus filiales. Los criterios aplicados fueron los siguientes: Se han eliminado los saldos y transacciones entre las sociedades consolidadas. Las utilidades no realizadas resultantes de transacciones entre las sociedades consolidadas han sido eliminadas. El interés minoritario se ha determinado aplicando el porcentaje de propiedad de terceros no incluidos, sobre el patrimonio neto total de las respectivas empresas. El grupo consolidado está formado por la Cooperativa de Ahorro y Crédito Oriente Ltda. y las siguientes filiales: Participación de la Cooperativa Directa Indirecta Totales % % % % % % Inversiones e Inmobiliaria Invermas S.A. 99,89 99,89 0,11 0, Gestión de Recaudación y Cobranzas S.A. 99,80 99,80 0,20 0, c) Intereses y Reajustes Las colocaciones, inversiones y obligaciones se presentan con sus intereses y reajustes devengados hasta la fecha de cierre de cada ejercicio. Sin embargo, en el caso de las colocaciones vencidas y de las vigentes con alto riesgo de irrecuperabilidad, se ha seguido el criterio prudencial de suspender el devengo de intereses y reajustes a los 90 días de mora. d) Corrección Monetaria El capital propio financiero, el activo fijo y otros saldos no monetarios, se presentan actualizados de acuerdo con la variación del Índice de Precios al Consumidor (IPC). La aplicación de este mecanismo de ajuste significó un cargo neto a resultados ascendente a $ 438,3 millones (cargo de $ 366,5 millones en 2013). Las cifras correspondientes al 31 de diciembre de 2013, se presentan actualizadas en un 5,7% según la variación del Índice de Precios al Consumidor (IPC). Las cuentas de resultados se presentan a su costo histórico, criterio que no afecta el resultado ni el patrimonio de la Cooperativa y Filiales. e) Inversiones Financieras Las inversiones en instrumentos financieros corresponden a inversiones en depósitos a plazo, cuya intención es mantenerlas hasta el vencimiento. Estas inversiones se presentan a valor de adquisición, más sus reajustes e intereses devengados. Las inversiones en fondos mutuos se presentan valorizadas al valor de la cuota vigente al cierre del ejercicio. 9

12 NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (CONTINUACIÓN) f) Activo Fijo Físico El activo fijo se presenta valorizado al costo corregido monetariamente y neto de depreciaciones calculadas linealmente sobre la base de los años de vida útil de los respectivos bienes. g) Provisiones por Activos Riesgosos La provisiones exigidas para cubrir los riesgos de pérdida de la cartera de colocaciones, han sido constituidas de acuerdo con las normas de la Superintendencia de Bancos e Instituciones Financieras, según lo dispuesto en los capítulos 7-10 de la Recopilación Actualizada de Normas. h) Efectivo y Efectivo Equivalente Para propósitos del estado de flujos de efectivo, se considera como efectivo y efectivo equivalente, las disponibilidades de caja y bancos, además de las inversiones en depósitos a plazo, con vencimientos originales de 90 días o menos y las inversiones en cuotas de fondos mutuos. i) Activo en leasing Los bienes en arrendamiento con opción de compra se contabilizan como adquisición de activo fijo, reconociendo la suma de las cuentas de arriendo con un pasivo y los intereses sobre base devengada. Estos bienes no son jurídicamente de la propiedad de la Cooperativa y Filiales, por lo cual mientras no ejerza la opción de compra, no puede disponer libremente de ellos. j) Vacaciones del personal El costo anual de vacaciones se reconoce sobre base devengada. k) Estados de flujos de efectivo El estado de flujos de efectivo ha sido preparado bajo el método indirecto de acuerdo con las normas de la Superintendencia de Bancos e Instituciones Financieras. l) Impuesto a la renta De acuerdo con el Artículo Nº17 del Decreto Ley N 824, las cooperativas se encuentran exentas del impuesto de primera categoría, excepto por la parte del remanente que corresponda a operaciones realizadas con personas que no sean socios. Al 31 de diciembre de 2014, las Filiales Gestión de Recaudación y Cobranza S.A. reconoce un impuesto por pagar mientras que la filial Inmobiliaria Invermas S.A. no reconocen impuesto a la renta debido a que determinaron base imponible negativa. Al 31 de diciembre de 2013, la Filial Gestión de Recaudación y Cobranza S.A. reconoció provisión de gasto por impuesto a la renta de primera categoría. La filial Inversiones e Inmobiliaria Invermas S.A. no reconoce impuesto a la renta debido a que tiene base imponible negativa. 10

13 NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (CONTINUACIÓN) m) Impuestos deferidos Las Filiales de la Cooperativa reconocen activos y pasivos por impuestos diferidos, por la estimación futura de los efectos tributarios atribuibles a diferencias entre los valores contables de los activos y pasivos y sus valores tributarios. La medición de los activos y pasivos por impuestos diferidos se efectúan en base a la tasa de impuesto que, de acuerdo a la legislación tributaria vigente, se deba aplicar en el año en que los activos y pasivos por impuesto diferido sean realizados o liquidados. Los efectos futuros de cambio en la legislación tributaria o en las tasas de impuesto, son reconocidos en los impuestos diferidos a partir de la fecha en que la ley que aprueba dichos cambios sea publicada. El importe de los activos por impuestos diferidos es reducido, si es necesario, por el importe de cualquier beneficio tributario que en base a la evidencia disponible se espera no será realizado. Un activo por impuestos diferidos es reconocido por las pérdidas tributarias no utilizadas, los créditos tributarios y las diferencias temporarias deducibles, en la medida en que sea probable que las utilidades imponibles futuras estén disponibles contra las que puedan ser utilizadas. Los activos por impuestos diferidos son revisados en cada fecha de balance y son ajustados en la medida que no sea probable que los beneficios por impuestos relacionados sean realizados. Reforma Tributaria Chile Con fecha 29 de septiembre de 2014, fue publicada en el Diario Oficial la Ley N Reforma Tributaria que modifica el sistema de tributación de la renta e introduce diversos ajustes en el sistema tributario Entre los principales cambios, dicha Ley agrega un nuevo sistema de tributación semi integrado, que se puede utilizar de forma alternativa al régimen integrado de renta atribuida. Los contribuyentes podrán optar libremente a cualquiera de los dos para pagar sus impuestos, En el caso de la Sociedad por regla general establecida por ley se aplica el sistema de tributación atribuida, sin descartar que una futura decisión de la Administración opte por el sistema de tributación alternativo. La tasa de dicho impuesto para esta opción, tendrá un incremento progresivo del 20% actual a una tasa del 25% (21% para el año 2014, 22,5% para el 2015, 24% para el 2016, y 25% para el año comercial 2017). Las sociedades filiales al 31 de diciembre de 2014 registran impuestos diferidos principalmente por pérdidas tributarias, sin embargo ha constituido una provisión de valuación, dado que se estima que dichas pérdidas no se revertirán en el corto plazo. n) Indemnización por años de servicio Al 31 de diciembre de 2013 Cooperativa de Ahorro y Crédito Oriente Ltda y sus sociedades Filiales no tienen pactado con su personal pagos por concepto de indemnización por años de servicio a todo evento, por lo cual no ha reconocido provisión alguna por dicho concepto. o) Uso de estimaciones La administración de la Cooperativa y sus filiales han utilizado supuestos y estimaciones para la determinación de ciertos activos y pasivos y la revelación de contingencias, a fin de preparar estos estados financieros de conformidad con normas de la Superintendencia de Bancos e Instituciones Financieras. Resultados reales podrían diferir de dichas estimaciones. 11

14 NOTA 3 CAMBIOS CONTABLES Al 31 de diciembre de 2014 y 2013, la Cooperativa y filiales no presentan cambios en la aplicación de los principios de contabilidad en relación con el ejercicio anterior. NOTA 4 PROVISIONES Provisiones para cubrir activos riesgosos Al 31 de diciembre de 2014, la Cooperativa y filiales mantienen provisiones por un total de $ millones ($11.112,8 millones en 2013), correspondientes a las provisiones mínimas exigidas por la Superintendencia de Bancos e Instituciones Financieras para cubrir eventuales pérdidas. El movimiento registrado durante los ejercicios en las provisiones se resume como sigue: Colocaciones Contratos de leasing Operaciones de factoring Bienes recibidos de pago Otros activos Torales Saldos al 1 de enero de , ,5 3, ,9 Aplicación de las provisiones ( ,9 ) - - ( 81,3 ) - ( ,2 ) Provisiones constituidas 9.799, , ,1 Liberaciones de provisiones ( 3,2 ) ( 3,2 ) Saldos al 31 de diciembre de , , ,6 Saldos actualizados para fines comparativos , , ,8 Saldos al 1 de enero de , , ,6 Aplicación de las provisiones ( ,0 ) - - ( 55,4 ) - ( ,4 ) Provisiones constituidas 7.567, , ,8 Liberaciones de provisiones Saldos al 31 de diciembre de , , ,0 El gasto sobre provisiones por activos riesgosos se presenta neto de recuperaciones de colocaciones castigadas que corresponden a $ 2.755,3 millones en 2014 ($1.638,6 millones en 2013). A juicio de la Administración, las provisiones constituidas cubren todas las eventuales pérdidas que puedan derivarse de la no recuperación de activos riesgosos, según los antecedentes examinados. 12

15 NOTA 5 PATRIMONIO a) Patrimonio contable Capital Pagado Reservas Otras cuentas Pérdida del ejercicio Totales Saldos al 1 de enero de 2013 (históricos) , ,0 - ( 4.285,4 ) ,3 Aportes recibidos de los socios(a) 3.830, ,9 Devolución de aportes a los socios (a) ( 7.044,8 ) ( 7.044,8 ) Distribución del resultado ejercicio Anterior (b) - ( 4.285,4 ) ,4 - Absorción Rº Negativo Retiro Socios - 29, ,2 Revalorización del capital propio 542,8 ( 4,8 ) ,0 Constitución Reserva Legal - 57, ,0 Pérdida del ejercicio ( 5.338,2 ) ( 5.338,2 ) Saldos al 31 de diciembre de ,6 ( 134,0 ) - ( 5.338,2 ) ,4 Actualización extracontable 5,7% 1.207,4 ( 7,6 ) - ( 304,3 ) 895,5 Saldos al 31 de diciembre de 2013 actualizados ,0 ( 141,6 ) - ( 5.642,5 ) ,9 Saldos al 1 de enero de 2014 (históricos) ,6 ( 134,0 ) - ( 5.338,2 ) ,4 Aportes recibidos de los socios(a) 3.224,5 881, ,6 Devolución de aportes a los socio(a)s ( 3.858,9 ) ( 3.858,9 ) Distribución del resultado ejercicio - ( 5.338,2 ) ,2 - Absorción Rº Negativo Retiro Socios (c) - 108, ,5 Revalorización del capital propio 1.194,0 ( 1.194,0 ) Absorción Reserva(d) - ( 57,0 ) - - ( 57,0 ) Pérdida del ejercicio ( 1.587,6 ) ( 1.587,6 ) Saldos al 31 de diciembre de ,2 ( 5.726,6 ) - ( 1.587,6 ) ,0 (a) Durante el año 2013, la Cooperativa ha efectuado devoluciones de aportes de capital a sus socios por un monto más alto que los aportes de capital recibidos por ellos, el monto neto de este diferencial es de 2.671,0 provocando con esto el incumplimiento con lo descrito en el capítulo II C2-1 de la Recopilación Actualizada de Normas de la Superintendencia de Bancos e Instituciones Financieras. Al respecto la Administración de la Cooperativa ha implementado medidas durante el ejercicio 2014 y ha revertido esta situación donde se presenta un superávit por un monto de 558,6. (b) Durante el 2013, se absorbió la totalidad de las reservas constituidas al , de acuerdo a lo señalado en el Art. 105º del Reglamento de la Ley General de Cooperativas. (c) La devolución de aportes a los socios fallecidos o retirados absorbió $108,5 millones, debido a que las cuotas de participación se devuelven actualizadas, lo que implica, que una porción de esta devolución considera las pérdidas acumuladas provenientes de los ejercicios anteriores. (d) Durante el 2014, absorción la Totalidad de la reserva legal constituidas al , de acuerdo a lo señalado en el Art. 105º del Reglamento de la Ley General de Cooperativas. 13

( 5.338,2 ) Saldos al 31 de diciembre de 2013 21.182,6 ( 134,0 ) - ( 5.338,2 ) 15.710,4 Actualización extracontable 5,7% 1.")

16 NOTA 5 PATRIMONIO, continuación b) Patrimonio efectivo De acuerdo con lo estipulado en el Capítulo III.C.2-2 del Compendio de Normas Financieras del Banco Central de Chile, las Cooperativas de Ahorro y Crédito que se encuentren fiscalizadas por la Superintendencia de Bancos e Instituciones Financieras, deberán contar con un patrimonio efectivo no inferior al 10% de sus activos ponderados por riesgo, ni inferior al 5% de sus activos totales, neto de provisiones exigidas. Al cierre de cada ejercicio, la Cooperativa presenta la siguiente situación: Patrimonio efectivo (*) , ,9 Activos totales computables , ,5 Porcentajes 13,8% 14,9% Patrimonio efectivo (*) , ,9 Activos ponderados por riesgo , ,1 Porcentajes 15,7% 17,6% (*) Equivalente para estos efectos al capital pagado y reservas, junto con el resultado del ejercicio cuando es perdida. 14

17 NOTA 6 INVERSIONES Al 31 de diciembre de 2014 y 2013, la Cooperativa y sus filiales mantienen los siguientes saldos incluidos bajo el concepto de inversiones: a) Inversiones financieras Instrumentos Ajuste Tipo de cartera no Permanente permanente Total Contra resultados Contra patrimonio Totales Instituciones financieras del país , , , ,0 862,7 341, ,7 341,6 Otras inversiones en el país Totales , , , ,0 862,7 341, ,7 341,6 b) Otras inversiones no financieras Bienes recibidos en pago o adjudicados 1.311, ,6 Provisión valor de realización ( 182,5 ) ( 10,0 ) Totales 1.128, ,6 (*) El importe de los bienes recibidos en pago que se muestra en el balance, corresponde al menor valor entre el valor de adjudicación y el valor estimado de realización de estos bienes en su conjunto. 15

( 10,0 ) Totales 1.128,6 1.")

18 NOTA 7 VENCIMIENTOS DE ACTIVOS Y PASIVOS a) Vencimientos de colocaciones y otros activos financieros A continuación se muestran las colocaciones y otros activos financieros agrupados según sus plazos remanentes, incluyendo los intereses devengados hasta el 31 de diciembre de 2014 y 2013: Hasta un año Más de un año hasta tres años Más de tres años hasta seis años Más de seis años Totales Colocaciones (*) Préstamos comerciales y otros 5.718, , , , , , , , , ,2 Préstamos de consumo 1.738, , , , , ,5 821,4 817, , ,0 Inversiones financieras , , , ,0 (*) Considera sólo los créditos efectivos vigentes al cierre de cada ejercicio con vencimiento en los períodos que se indican. Por consiguiente, se excluyen los créditos traspasados a cartera vencida, como asimismo los créditos morosos que no han sido traspasados a cartera vencida que ascendían a $ 2.167,4 ($ 4.298,9 millones en 2013), de los cuales $ 1.178,8 millones ($ 1.732,4 millones en 2013), tenían una morosidad inferior a 30 días. 16

19 NOTA 7 VENCIMIENTOS DE ACTIVOS Y PASIVOS (Continuación) b) Vencimientos de las captaciones, préstamos y otras operaciones de financiamiento A continuación se muestran las captaciones, préstamos y otras obligaciones, agrupadas según sus plazos remanentes, incluyendo los intereses devengados hasta el 31 de diciembre de 2014 y 2013: Hasta un año Más de un año hasta tres años Más de tres años hasta seis años Más de seis años Totales Captaciones y otras obligaciones (*) Depósitos y captaciones , ,9 9,6 22, , ,1 Otras obligaciones 914, ,9 61,1 122,2-11,2 976, ,3 Préstamos obtenidos de entidades financieras y Banco Central de Chile Otras obligaciones con el Banco Central Préstamos de instituciones financieras del país 249, , , ,0 Otras obligaciones 2.306, , , , , ,2 (*) Excluye todas las obligaciones a la vista y las cuentas de ahorro. 17

20 NOTA 8 CONTINGENCIAS, COMPROMISOS Y RESPONSABILIDADES (a) Compromisos y responsabilidades contabilizados en cuentas de orden La Cooperativa mantiene registrados en cuentas de orden los siguientes saldos relacionados con compromisos o con responsabilidades propias del giro: Créditos aprobados y no desembolsados 8.423, ,7 Boletas de garantías entregadas 53,6 56,7 Totales 8.476, ,4 (b) Juicios pendientes A la fecha de emisión de estos estados financieros consolidados, no existen litigios en contra de la Cooperativa y filiales, que presenten riesgos de pérdidas significativas para la entidad. NOTA 9 GASTOS Y REMUNERACIONES DEL DIRECTORIO De acuerdo a lo aprobado en Junta General de Socios, durante el ejercicio la Cooperativa ha pagado o provisionado con cargo a resultados, por concepto de dietas y otros gastos al Directorio $ 273,4 millones ($ 263,1 millones en 2013). NOTA 10 COMISIONES El monto de los ingresos y gastos por comisiones que se muestra en los estados de resultados corresponde a los siguientes conceptos: Ingresos Gastos Comisiones percibidas o pagadas por: Convenios colocaciones ( 52,0 ) ( 21,2 ) Factoring 13,2 52,8 Comisiones por gestión y cobranza de seguros 1.340, ,0 - - Otras comisiones - - ( 32,5 ) ( 18,1 ) Totales 1.353, ,8 ( 84,5 ) ( 39,3 ) 18

Juicios pendientes A la fecha de emisión de estos estados financieros consolidados, no existen litigios en contra de la Cooperativa y filiales, que presenten riesgos de pérdidas")

21 NOTA 11 OTROS INGRESOS DE OPERACIÓN El detalle de los otros ingresos de operación es el siguiente: Otros ingresos de operación: Utilidad por tasa riesgo de INDAP (Instituto de Desarrollo Agropecuario) 36,3 - Subsidio por otorgamiento de crédito a microempresarios 13,8 20,9 Cobranza cartera colocación 516,6 663,2 Utilidad venta bienes recibidos en pago 5,5 30,8 Recuperación gastos socios 3,1 30,0 Totales 575,3 744,9 NOTA 12 OTROS GASTOS DE OPERACIÓN El detalle de los otros gastos operacionales es el siguiente: Otros gastos de operación: Comisiones pagadas ( 17,1 ) ( 57,8 ) Costo conjunto habitacional - ( 19,2 ) Gastos operacionales en puntos de venta ( 38,4 ) ( 34,2 ) Pérdida por multa de INDAP (Instituto de Desarrollo Agropecuario) ( 7,4 ) ( 58,7 ) Totales ( 62,9 ) ( 169,9 ) 19

22 NOTA 13 OTROS INGRESOS Y GASTOS NO OPERACIONALES El detalle de los otros ingresos y gastos no operacionales es el siguiente: Ingresos no operacionales: Recuperación gastos administración cobranzas 2,8 - Utilidad por venta de activo fijo 10,4 2,3 Otros ingresos varios 191,1 79,9 Ingresos por servicios empresas relacionadas ( 0,7 ) 3,7 Totales 203,6 85,9 Gastos no operacionales: Mantención bienes recibidos pago o adjudicados ( 59,1 ) ( 25,8 ) Castigo cuentas por cobrar no socios ( 3,4 ) ( 0,7 ) Otros gastos varios ( 0,3 ) ( 13,8 ) Totales ( 62,8 ) ( 40,3 ) 20

23 NOTA 14 IMPUESTO A LA RENTA E IMPUESTOS DIFERIDOS a) Impuesto a la renta Al 31 de diciembre de 2014 la filial Gestión de Recaudación y Cobranzas S.A. constituyó provisión de impuesto a la renta de primera categoría por un monto de 1,1. Al 31 de diciembre de 2013 las filiales no constituyeron provisión de impuestos a la renta de primera categoría por presentar pérdidas tributarias. b) Impuestos diferidos Al 31 de diciembre de 2014 y 2013, las Filiales de la Cooperativa determinaron, de acuerdo a los criterios contables del Boletín Técnico N 60 del Colegio de Contadores de Chile A.G., los impuestos diferidos correspondientes a cada ejercicio. Al 31 de diciembre de 2014 y 2013, el detalle de los saldos acumulados por impuestos diferidos es el siguiente: Activos Corto plazo Largo plazo Corto plazo Largo plazo Provisión de vacaciones 1,8-1,7 - Pérdida tributaria - 177, 5-181,8 Castigo clientes 0,3-0,3 - Provisiones de valuación (*) ( 2,1 ) ( 177,5 ) ( 2 ) ( 181,8 ) Totales (*) Se ha reconocido provisión de valuación por los activos por impuestos diferidos asociados a la perdida tributaria y castigos de clientes y vacaciones. Al respecto, la administración estima que los beneficios por dichos impuestos no serán realizados en el corto y largo plazo. c) La composición del cargo a resultados por impuesto a la renta de cada ejercicio, es el siguiente: Efecto por impuesto diferido de ejercicios anteriores - ( 5,8 ) Impuesto a la renta corriente ( 1,1 ) - Multas, Interés y reajuste (*) - ( 54,6 ) Totales ( 1,1 ) ( 60,4 ) (*) Corresponde al pago realizado a la Tesorería General de la República por liquidación del impuesto de primera categoría de años anteriores los que incluyen multas, intereses y reajustes. 21

24

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORIAS UDP Indice Informe de los Auditores Independientes...

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORIAS UDP Indice Informe de los Auditores Independientes...

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2006 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

Informe de los auditores independientes

Informe de los auditores independientes Señores Presidente, Directores y Accionistas de: Nalac S.A. Hemos efectuado una auditoría a los balances generales de Nalac S.A. al 31 de diciembre de 2005 y 2004

Informe de los auditores independientes Señores Presidente, Directores y Accionistas de: Nalac S.A. Hemos efectuado una auditoría a los balances generales de Nalac S.A. al 31 de diciembre de 2005 y 2004

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos

SERVICIOS DE COBRANZA EXTERNA LIMITADA. Estados financieros. 31 de diciembre de 2005 CONTENIDO

SERVICIOS DE COBRANZA EXTERNA LIMITADA Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas

SERVICIOS DE COBRANZA EXTERNA LIMITADA Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas

ANALISIS Y SERVICIOS S.A. Estados financieros. 31 de diciembre de 2007 CONTENIDO

ANALISIS Y SERVICIOS S.A. Estados financieros 31 de diciembre de 2007 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

ANALISIS Y SERVICIOS S.A. Estados financieros 31 de diciembre de 2007 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

EuroAmerica Servicios Financieros S.A.

1. Constitución de la Sociedad y Naturaleza de las Operaciones: Euroamerica Servicios Financieros S.A. se constituyó como Sociedad Anónima Cerrada, según escritura pública de fecha 5 de mayo de 2006, protocolizada

1. Constitución de la Sociedad y Naturaleza de las Operaciones: Euroamerica Servicios Financieros S.A. se constituyó como Sociedad Anónima Cerrada, según escritura pública de fecha 5 de mayo de 2006, protocolizada

BALANCE GENERAL ACTIVOS 2006 2005

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

ACTIVOS 31/12/2012 31/12/2011 ($) ($)

($)") 3 COOPERATIVA DE AHORRO Y CREDITO SAN FELIPE LTDA. Balances Generales Por los ejercicios terminados al 31 de Diciembre de 2012 y 2011 (En pesos) ACTIVOS 31/12/2012 31/12/2011 ($) ($) DISPONIBLE 116.114.200

3 COOPERATIVA DE AHORRO Y CREDITO SAN FELIPE LTDA. Balances Generales Por los ejercicios terminados al 31 de Diciembre de 2012 y 2011 (En pesos) ACTIVOS 31/12/2012 31/12/2011 ($) ($) DISPONIBLE 116.114.200

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES ACTIVOS Al 31 de diciembre de ACTIVO CIRCULANTE Disponible 147.353 25.751 Deudores por ventas (neto) 545.710 455.638 Documentos por cobrar (neto) - 73 Deudores

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES ACTIVOS Al 31 de diciembre de ACTIVO CIRCULANTE Disponible 147.353 25.751 Deudores por ventas (neto) 545.710 455.638 Documentos por cobrar (neto) - 73 Deudores

BANRIPLEY CORREDORA DE SEGUROS LTOA.

BANRIPLEY CORREDORA DE SEGUROS LTOA. Estados financieros por los años terminados el 31 de diciembre de 2007 y 2006 e informe de los auditores independientes INFORME DE LOS AUDITORES INDEPENDIENTES A los

BANRIPLEY CORREDORA DE SEGUROS LTOA. Estados financieros por los años terminados el 31 de diciembre de 2007 y 2006 e informe de los auditores independientes INFORME DE LOS AUDITORES INDEPENDIENTES A los

Estados Financieros Anuales 2004. BANCO SECURITY (Consolidado)

") Estados Financieros Anuales 2004 BANCO SECURITY (Consolidado) Esta publicación contiene los Estados Financieros Anuales a diciembre de 2004 enviados a la SBIF por BANCO SECURITY, cumpliendo lo establecido

Estados Financieros Anuales 2004 BANCO SECURITY (Consolidado) Esta publicación contiene los Estados Financieros Anuales a diciembre de 2004 enviados a la SBIF por BANCO SECURITY, cumpliendo lo establecido

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros. 31 de diciembre de 2006 CONTENIDO

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos

UNIVERSIDAD DIEGO PORTALES Y FILIALES (Fundación de Derecho Privado) Estados Financieros Consolidados Resumidos

Estados Financieros Consolidados Resumidos") Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

COOPERATIVA DE AHORRO Y CRÉDITO AHORROCOOP LIMITADA. Estados financieros. Al 31 de diciembre de 2013 y 2012

COOPERATIVA DE AHORRO Y CRÉDITO AHORROCOOP LIMITADA Estados financieros Al 31 de diciembre de 2013 y CONTENIDO Informe de los auditores independientes Balances generales Estados de resultados Estados de

COOPERATIVA DE AHORRO Y CRÉDITO AHORROCOOP LIMITADA Estados financieros Al 31 de diciembre de 2013 y CONTENIDO Informe de los auditores independientes Balances generales Estados de resultados Estados de

CLINICA ODONTOLOGICA UDP S.A. Estados financieros. 31 de diciembre de 2012 CONTENIDO

CLINICA ODONTOLOGICA UDP S.A. Estados financieros 31 de diciembre de 2012 CONTENIDO Informe del auditor independiente Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

CLINICA ODONTOLOGICA UDP S.A. Estados financieros 31 de diciembre de 2012 CONTENIDO Informe del auditor independiente Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

FUNDACIÓN IMAGEN DE CHILE

Estados Financieros y por el año terminado en esa fecha. (Con el Informe de los Auditores Independientes) CONTENIDO Informe de los Auditores Independientes Estado de Posición Financiera Estado de Actividades

Estados Financieros y por el año terminado en esa fecha. (Con el Informe de los Auditores Independientes) CONTENIDO Informe de los Auditores Independientes Estado de Posición Financiera Estado de Actividades

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009. Índice. Estados Financieros Simplificados

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Estados Financieros Anuales 2007 BANDESARROLLO MICROEMPRESAS ASESORIA FINANCIERA DE INTERES SOCIAL S.A.

Estados Financieros Anuales 2007 BANDESARROLLO MICROEMPRESAS ASESORIA FINANCIERA Esta publicación contiene los Estados Financieros Anuales a diciembre de 2007 enviados a la SBIF por BANDESARROLLO MICROEMPRESAS

Estados Financieros Anuales 2007 BANDESARROLLO MICROEMPRESAS ASESORIA FINANCIERA Esta publicación contiene los Estados Financieros Anuales a diciembre de 2007 enviados a la SBIF por BANDESARROLLO MICROEMPRESAS

EMPRESA PORTUARIA PUERTO MONTT

Carlos Guillermo Geisse Mac- Evoy Presidente del Directorio Eduardo Oscar Kipreos García Christian Vigouroux Steck Alex Winkler Rietzsch Director Vicepresidente Director Gerente General INFORME DE LOS

Carlos Guillermo Geisse Mac- Evoy Presidente del Directorio Eduardo Oscar Kipreos García Christian Vigouroux Steck Alex Winkler Rietzsch Director Vicepresidente Director Gerente General INFORME DE LOS

Balance general Al 31 de diciembre de 2010. Estado de resultados Al 31 de diciembre de 2010

Balance general 2010 2009 2010 2009 ACTIVOS M$ M$ PASIVOS M$ M$ Activo circulante Nro. Nota Pasivo circulante Nro. Disponible 12,149 89470 Cuentas por pagar 18,870 3,546 Valores Negociable 04 137,277 5,377

Balance general 2010 2009 2010 2009 ACTIVOS M$ M$ PASIVOS M$ M$ Activo circulante Nro. Nota Pasivo circulante Nro. Disponible 12,149 89470 Cuentas por pagar 18,870 3,546 Valores Negociable 04 137,277 5,377

Estados Financieros Anuales 2010 SCOTIA CORREDORA DE SEGUROS CHILE LTDA.

Estados Financieros Anuales 2010 SCOTIA CORREDORA DE SEGUROS CHILE LTDA. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2010 enviados a la SBIF por SCOTIA CORREDORA DE SEGUROS

Estados Financieros Anuales 2010 SCOTIA CORREDORA DE SEGUROS CHILE LTDA. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2010 enviados a la SBIF por SCOTIA CORREDORA DE SEGUROS

BCI CORREDOR DE BOLSA S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros $ - Pesos

Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros $ - Pesos

Estados Financieros BANCOFALABELLA CORREDORES DE SEGUROS LTDA.

Estados Financieros BANCOFALABELLA CORREDORES DE SEGUROS LTDA. Santiago, Chile Estados Financieros BANCOFALABELLA CORREDORES DE SEGUROS LTDA. Indice Informe de los Auditores Independientes... 1 Estados

Estados Financieros BANCOFALABELLA CORREDORES DE SEGUROS LTDA. Santiago, Chile Estados Financieros BANCOFALABELLA CORREDORES DE SEGUROS LTDA. Indice Informe de los Auditores Independientes... 1 Estados

Bandesarrollo Factoring S.A.

Bandesarrollo Factoring S.A. FILIAL BANCO DEL DESARROLLO Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes)

Bandesarrollo Factoring S.A. FILIAL BANCO DEL DESARROLLO Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes)

MANUAL DE CUENTAS COOPERATIVAS DE AHORRO Y CRÉDITO 2013 http://www.decoop.cl

MANUAL DE CUENTAS COOPERATIVAS DE AHORRO Y CRÉDITO 2013 http://www.decoop.cl DEPARTAMENTO DE COOPERATIVAS MARZO 2013 CODIGO 2 FONDOS DISPONIBLES ACTIVO ACTIVO CIRCULANTE FONDOS DISPONIBLES 1100 Esta partida

MANUAL DE CUENTAS COOPERATIVAS DE AHORRO Y CRÉDITO 2013 http://www.decoop.cl DEPARTAMENTO DE COOPERATIVAS MARZO 2013 CODIGO 2 FONDOS DISPONIBLES ACTIVO ACTIVO CIRCULANTE FONDOS DISPONIBLES 1100 Esta partida

Jugos Concentrados S.A. es una Sociedad Anónima Abierta. Inscripción en la Superintendencia de Valores y Seguros Nº 0411 de fecha 6 de Abril de 1992.

Jugos Concentrados S.A. es una Sociedad Anónima Abierta. Inscripción en la Superintendencia de Valores y Seguros Nº 0411 de fecha 6 de Abril de 1992. Directorio de la Sociedad. Nombre Rut Profesión. Presidente

Jugos Concentrados S.A. es una Sociedad Anónima Abierta. Inscripción en la Superintendencia de Valores y Seguros Nº 0411 de fecha 6 de Abril de 1992. Directorio de la Sociedad. Nombre Rut Profesión. Presidente

AUDAX ITALIANO LA FLORIDA S.A.D.P. SOCIEDAD ANÓNIMA DEPORTIVA PROFESIONAL

AUDAX ITALIANO LA FLORIDA S.A.D.P. SOCIEDAD ANÓNIMA DEPORTIVA PROFESIONAL Directorio Presidente Directores Lorenzo Antillo Matas Rodrigo Cantergiani Rabanal. Carlos Montrone Pla Isabel Antillo Matas. Jorge

AUDAX ITALIANO LA FLORIDA S.A.D.P. SOCIEDAD ANÓNIMA DEPORTIVA PROFESIONAL Directorio Presidente Directores Lorenzo Antillo Matas Rodrigo Cantergiani Rabanal. Carlos Montrone Pla Isabel Antillo Matas. Jorge

Estados financieros. SECURITY RENT A CAR SpA

Estados financieros SECURITY RENT A CAR SpA Santiago, Chile Estados Financieros SECURITY RENT A CAR SpA Indice Página Informe de los Auditores Independientes... 1 Estado de Situación Financiera... 2 Estado

Estados financieros SECURITY RENT A CAR SpA Santiago, Chile Estados Financieros SECURITY RENT A CAR SpA Indice Página Informe de los Auditores Independientes... 1 Estado de Situación Financiera... 2 Estado

Estados Financieros Servicios Financieros S.A. EA 2010. Estados Financieros Servicios

Estados Financieros C Estados Financieros Servicios Financieros S.A. Estados Financieros Servicios 66 informe de los auditores informe de los auditores independientes informe de los auditores independientes

Estados Financieros C Estados Financieros Servicios Financieros S.A. Estados Financieros Servicios 66 informe de los auditores informe de los auditores independientes informe de los auditores independientes

Banchile Securitizadora S.A. (Patrimonio Separado N 14) Informe sobre los Estados Financieros Al 31 de marzo de 2010

Informe sobre los Estados Financieros Al 31 de marzo de 2010") Banchile Securitizadora S.A. (Patrimonio Separado N 14) Informe sobre los Estados Financieros Al 31 de marzo de 2010 Banchile Securitizadora S.A. (Patrimonio Separado N 14) CONTENIDO Estados Financieros

Banchile Securitizadora S.A. (Patrimonio Separado N 14) Informe sobre los Estados Financieros Al 31 de marzo de 2010 Banchile Securitizadora S.A. (Patrimonio Separado N 14) CONTENIDO Estados Financieros

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

COLEGIO DE ABOGADOS DE CHILE A. G. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Y 2011

COLEGIO DE ABOGADOS DE CHILE A. G. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Y 2011 CONTENIDO: - INFORME DE LOS AUDITORES INDEPENDIENTES - ESTADOS DE POSICION FINANCIERA (BALANCES GENERALES) - ESTADOS

COLEGIO DE ABOGADOS DE CHILE A. G. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Y 2011 CONTENIDO: - INFORME DE LOS AUDITORES INDEPENDIENTES - ESTADOS DE POSICION FINANCIERA (BALANCES GENERALES) - ESTADOS

BCI CORREDORES DE SEGUROS S.A. Estados financieros. 31 de diciembre de 2006 CONTENIDO

BCI CORREDORES DE SEGUROS S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI CORREDORES DE SEGUROS S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Estados Financieros Individuales

Los Estados Financieros completos del balance consolidado e individual de Bci, de sus respectivas filiales y correspondiente informe de los auditores independientes se encuentran a disposición de los interesados

Los Estados Financieros completos del balance consolidado e individual de Bci, de sus respectivas filiales y correspondiente informe de los auditores independientes se encuentran a disposición de los interesados

BCI CORREDORES DE SEGUROS S.A.

BCI CORREDORES DE SEGUROS S.A. Estados financieros 31 de diciembre de 2000 CONTENIDO Directorio y administración Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI CORREDORES DE SEGUROS S.A. Estados financieros 31 de diciembre de 2000 CONTENIDO Directorio y administración Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

ACADEMIA JUDICIAL DE CHILE. Estados financieros al 31 de diciembre de 2013

ACADEMIA JUDICIAL DE CHILE Estados financieros al 31 de diciembre de 2013 CONTENIDO Dictamen de los auditores independientes Balance general Estado de ingresos y gastos Notas a los estados financieros

ACADEMIA JUDICIAL DE CHILE Estados financieros al 31 de diciembre de 2013 CONTENIDO Dictamen de los auditores independientes Balance general Estado de ingresos y gastos Notas a los estados financieros

Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI SECURITIZADORA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

BCI SECURITIZADORA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

2015 2014 ACTIVOS Notas MM$ MM$

ESTADOS INTERMEDIOS DE SITUACION FINANCIERA CONSOLIDADOS POR LOS PERIODOS TERMINADOS AL 31 DE MARZO DE 2015 Y 31 DE DICIEMBRE DE 2014 ACTIVOS Notas MM$ MM$ Efectivo y depósitos en bancos 6 410.837 573.748

ESTADOS INTERMEDIOS DE SITUACION FINANCIERA CONSOLIDADOS POR LOS PERIODOS TERMINADOS AL 31 DE MARZO DE 2015 Y 31 DE DICIEMBRE DE 2014 ACTIVOS Notas MM$ MM$ Efectivo y depósitos en bancos 6 410.837 573.748

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

Estados Financieros Anuales 2011 CENTRO DE RECUPERACIÓN Y COBRANZA LIMITADA

Estados Financieros Anuales 2011 CENTRO DE RECUPERACIÓN Y COBRANZA LIMITADA Esta publicación contiene los Estados Financieros Anuales a diciembre de 2011 enviados a la SBIF por CENTRO DE RECUPERACIÓN Y

Estados Financieros Anuales 2011 CENTRO DE RECUPERACIÓN Y COBRANZA LIMITADA Esta publicación contiene los Estados Financieros Anuales a diciembre de 2011 enviados a la SBIF por CENTRO DE RECUPERACIÓN Y

ESTADOS FINANCIEROS INDIVIDUALES RESUMIDOS

EMPRESA PORTUARIA COQUIMBO INSCRIPCION EN EL REGISTRO DE VALORES N 0711 ESTADOS FINANCIEROS INDIVIDUALES RESUMIDOS AL 31 DE DICIEMBRE DE 2003 Y 2002 EN MILES DE PESOS DIRECTORIO PRESIDENTE HUGO MIRANDA

EMPRESA PORTUARIA COQUIMBO INSCRIPCION EN EL REGISTRO DE VALORES N 0711 ESTADOS FINANCIEROS INDIVIDUALES RESUMIDOS AL 31 DE DICIEMBRE DE 2003 Y 2002 EN MILES DE PESOS DIRECTORIO PRESIDENTE HUGO MIRANDA

SISTEMA DE PRODUCTOS (Instrucciones generales)

") SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

III.- FORMULARIO L-1

III.- FORMULARIO L-1 CODIGO FORMULARIO : L-1 NOMBRE : Información Estadística y Financiera. PERIODICIDAD : Trimestral. PERIODOS DE REFERENCIA : Marzo, Junio, Septiembre y Diciembre. PLAZO DE ENTREGA A

III.- FORMULARIO L-1 CODIGO FORMULARIO : L-1 NOMBRE : Información Estadística y Financiera. PERIODICIDAD : Trimestral. PERIODOS DE REFERENCIA : Marzo, Junio, Septiembre y Diciembre. PLAZO DE ENTREGA A

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 240.00 GRUPO OTRAS CUENTAS POR PAGAR Comprende las obligaciones por intermediación financiera no incluidas en los restantes grupos del pasivo, obligaciones diversas de la entidad; así como, las

CÓDIGO 240.00 GRUPO OTRAS CUENTAS POR PAGAR Comprende las obligaciones por intermediación financiera no incluidas en los restantes grupos del pasivo, obligaciones diversas de la entidad; así como, las

ESTABLECE REGIMEN SIMPLIFICADO PARA LA DETERMINACION DEL IMPUESTO A LA RENTA DE LOS PEQUEÑOS CONTRIBUYENTES

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

GERENCIA DE FINANZAS

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

ODONTORED SEGUROS DENTALES S.A. DE C.V. Balance General al 31 de Diciembre de 2014 ( Cifras en Pesos )

") ODONTORED SEGUROS DENTALES S.A. DE C.V. Balance General al 31 de Diciembre de 2014 100 Activo 200 Pasivo 210 Reservas Técnicas 1,963,467.95 110 Inversiones 3,827,969.07 211 De Riesgos en Curso 1,498,113.43

ODONTORED SEGUROS DENTALES S.A. DE C.V. Balance General al 31 de Diciembre de 2014 100 Activo 200 Pasivo 210 Reservas Técnicas 1,963,467.95 110 Inversiones 3,827,969.07 211 De Riesgos en Curso 1,498,113.43

INFORME DE LOS AUDITORES INDEPENDIENTES Señores Honorable Junta Directiva y Rector Universidad Arturo Prat

INFORME DE LOS AUDITORES INDEPENDIENTES Señores Honorable Junta Directiva y Rector Universidad Arturo Prat Hemos efectuado una auditoría a los balances generales de Universidad Arturo Prat, al 31 de diciembre

INFORME DE LOS AUDITORES INDEPENDIENTES Señores Honorable Junta Directiva y Rector Universidad Arturo Prat Hemos efectuado una auditoría a los balances generales de Universidad Arturo Prat, al 31 de diciembre

Santiago, 09 de febrero 2010 N 018/2010. Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente. De nuestra consideración:

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1804. Movimientos de partidas financieras del activo y el pasivo del fondo de inversión.

Declaración Jurada Anual sobre información de los Fondos de Inversión Privado DECLARACIÓN JURADA ANUAL SOBRE INFORMACIÓN DE LOS FONDOS DE INVERSIÓN PRIVADO FOLIO F1804 AÑO TRIBUTARIO 20 Sección A: IDENTIFICACIÓN

Declaración Jurada Anual sobre información de los Fondos de Inversión Privado DECLARACIÓN JURADA ANUAL SOBRE INFORMACIÓN DE LOS FONDOS DE INVERSIÓN PRIVADO FOLIO F1804 AÑO TRIBUTARIO 20 Sección A: IDENTIFICACIÓN

ITAÚ CHILE CORREDORA DE SEGUROS LIMITADA. Notas a los estados financieros. 31 de marzo de 2014 CONTENIDO. Notas a los estados financieros

ITAÚ CHILE CORREDORA DE SEGUROS LIMITADA Notas a los estados financieros 31 de marzo de 2014 CONTENIDO Notas a los estados financieros $ - Pesos chilenos - Miles de pesos chilenos UF - Unidad de fomento

ITAÚ CHILE CORREDORA DE SEGUROS LIMITADA Notas a los estados financieros 31 de marzo de 2014 CONTENIDO Notas a los estados financieros $ - Pesos chilenos - Miles de pesos chilenos UF - Unidad de fomento

UNIVERSIDAD DE MAGALLANES

INFORME DE LOS AUDITORES INDEPENDIENTES Señores Honorable Junta Directiva y Rector Universidad de Magallanes 1. Hemos efectuado una auditoría a los estados financieros adjuntos de Universidad de Magallanes,

INFORME DE LOS AUDITORES INDEPENDIENTES Señores Honorable Junta Directiva y Rector Universidad de Magallanes 1. Hemos efectuado una auditoría a los estados financieros adjuntos de Universidad de Magallanes,

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04 CONSIDERANDO: Que el numeral 3, del literal a) del Artículo 327, de la Ley No. 11-92, que instituye el Código Tributario,

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04 CONSIDERANDO: Que el numeral 3, del literal a) del Artículo 327, de la Ley No. 11-92, que instituye el Código Tributario,

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

FICHA DE ESTADOS FINANCIEROS ESTANDARIZADOS (MEDIANA EMPRESA)

") Superintendencia de Bancos e Instituciones Financieras Asociación de Bancos e Instituciones Financieras de Chile A.G FICHA DE ESTADOS FINANCIEROS ESTANDARIZADOS (MEDIANA EMPRESA) 1. IDENTIFICACION DE LA

Superintendencia de Bancos e Instituciones Financieras Asociación de Bancos e Instituciones Financieras de Chile A.G FICHA DE ESTADOS FINANCIEROS ESTANDARIZADOS (MEDIANA EMPRESA) 1. IDENTIFICACION DE LA

Estados Financieros Anuales 2005. BANCO SANTANDER- CHILE (Individual)

") Estados Financieros Anuales 2005 BANCO SANTANDER- CHILE (Individual) Esta publicación contiene los Estados Financieros Anuales a diciembre de 2005 enviados a la SBIF por BANCO SANTANDER- CHILE, cumpliendo

Estados Financieros Anuales 2005 BANCO SANTANDER- CHILE (Individual) Esta publicación contiene los Estados Financieros Anuales a diciembre de 2005 enviados a la SBIF por BANCO SANTANDER- CHILE, cumpliendo

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

Estados Financieros Anuales 2010 BCI CORREDOR DE BOLSA S.A.

Estados Financieros Anuales 2010 BCI CORREDOR DE BOLSA S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2010 enviados a la SBIF por BCI CORREDOR DE BOLSA S.A., cumpliendo lo

Estados Financieros Anuales 2010 BCI CORREDOR DE BOLSA S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2010 enviados a la SBIF por BCI CORREDOR DE BOLSA S.A., cumpliendo lo

SANTANDER CORREDORA DE SEGUROS LIMITADA

Representante Legal Iván Olmeño Molina BalanceS Generales Al 31 de diciembre de 2010 y 2009 ACTIVOS PASIVOS Y PATRIMONIO ACTIVOS INVERSIONES Inversiones Financieras: Disponible... 19.740 67.012 Depósitos

Representante Legal Iván Olmeño Molina BalanceS Generales Al 31 de diciembre de 2010 y 2009 ACTIVOS PASIVOS Y PATRIMONIO ACTIVOS INVERSIONES Inversiones Financieras: Disponible... 19.740 67.012 Depósitos

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

TALBOT HOTELS S.A. ESTADOS FINANCIEROS CONSOLIDADOS 31 DE DICIEMBRE DE 2011. El presente documento consta de las siguientes secciones:

TALBOT HOTELS S.A. ESTADOS FINANCIEROS CONSOLIDADOS 31 DE DICIEMBRE DE 2011 El presente documento consta de las siguientes secciones: Informe de los auditores independientes Estados Financieros - Estado

TALBOT HOTELS S.A. ESTADOS FINANCIEROS CONSOLIDADOS 31 DE DICIEMBRE DE 2011 El presente documento consta de las siguientes secciones: Informe de los auditores independientes Estados Financieros - Estado

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

ITAÚ CHILE CORREDORA DE SEGUROS LIMITADA. Notas a los estados financieros. 30 de junio de 2014 CONTENIDO. Notas a los estados financieros

ITAÚ CHILE CORREDORA DE SEGUROS LIMITADA Notas a los estados financieros 30 de junio de 2014 CONTENIDO Notas a los estados financieros $ - Pesos chilenos M$ - Miles de pesos chilenos UF - Unidad de fomento

ITAÚ CHILE CORREDORA DE SEGUROS LIMITADA Notas a los estados financieros 30 de junio de 2014 CONTENIDO Notas a los estados financieros $ - Pesos chilenos M$ - Miles de pesos chilenos UF - Unidad de fomento

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio terminado

Introducción. EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio terminado

EMPRESA PORTUARIA VALPARAISO ESTADOS FINANCIEROS RESUMIDOS

EMPRESA PORTUARIA VALPARAISO Directorio Gerencia Presidente Victor Correa Díaz Gerente General Harald Jaeger Karl Vicepresidente Raul Allard Neumann Gerente de Logística Gonzalo Davagnino Vergara Directores

EMPRESA PORTUARIA VALPARAISO Directorio Gerencia Presidente Victor Correa Díaz Gerente General Harald Jaeger Karl Vicepresidente Raul Allard Neumann Gerente de Logística Gonzalo Davagnino Vergara Directores

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

abc HSBC BANK (CHILE) Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010") Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

IMPARTE INSTRUCCIONES ESPECÍFICAS PARA EMPRESAS DE LEASING. A todas las empresas de leasing inscritas en el Registro de Valores.

REF.: IMPARTE INSTRUCCIONES ESPECÍFICAS PARA EMPRESAS DE LEASING A todas las empresas de leasing inscritas en el Registro de Valores. Esta Superintendencia en uso de sus facultades legales ha estimado

REF.: IMPARTE INSTRUCCIONES ESPECÍFICAS PARA EMPRESAS DE LEASING A todas las empresas de leasing inscritas en el Registro de Valores. Esta Superintendencia en uso de sus facultades legales ha estimado

EMPRESA ELECTRICA DE ANTOFAGASTA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA ELECTRICA DE ANTOFAGASTA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al período terminado

Introducción. EMPRESA ELECTRICA DE ANTOFAGASTA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al período terminado

FONDO DE DESARROLLO ECONÓMICO (Patrimonio Especial con Finalidades Específicas) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Balances Generales Intermedios Estados

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Balances Generales Intermedios Estados

SANTANDER CORREDORA DE SEGUROS LIMITADA

Representante Legal Patricio Guerra Cáceres BalanceS Generales Al 31 de diciembre de 2009 y 2008 ACTIVOS PASIVOS Y PATRIMONIO ACTIVOS INVERSIONES Inversiones Financieras: Disponible... 65.378 79.040 Depósitos

Representante Legal Patricio Guerra Cáceres BalanceS Generales Al 31 de diciembre de 2009 y 2008 ACTIVOS PASIVOS Y PATRIMONIO ACTIVOS INVERSIONES Inversiones Financieras: Disponible... 65.378 79.040 Depósitos

ITAÚ CHILE CORREDORA DE SEGUROS LIMITADA. Notas a los estados financieros. 30 de septiembre de 2014 CONTENIDO. Notas a los estados financieros

ITAÚ CHILE CORREDORA DE SEGUROS LIMITADA Notas a los estados financieros 30 de septiembre de 2014 CONTENIDO Notas a los estados financieros $ - Pesos chilenos M$ - Miles de pesos chilenos UF - Unidad de

ITAÚ CHILE CORREDORA DE SEGUROS LIMITADA Notas a los estados financieros 30 de septiembre de 2014 CONTENIDO Notas a los estados financieros $ - Pesos chilenos M$ - Miles de pesos chilenos UF - Unidad de

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

EMPRESA ELECTRICA DE IQUIQUE S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA ELECTRICA DE IQUIQUE S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al período terminado

Introducción. EMPRESA ELECTRICA DE IQUIQUE S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al período terminado

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

Estados Financieros Intermedios. INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014. Concepción, Chile

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados Financieros BANCHILE CORREDORES DE SEGUROS LTDA.

Estados Financieros BANCHILE CORREDORES DE SEGUROS LTDA. Santiago, Chile 31 de diciembre de 2011 y 2010 Estados Financieros BANCHILE CORREDORES DE SEGUROS LTDA. 31 de diciembre de 2011 y 2010 Índice Informe

Estados Financieros BANCHILE CORREDORES DE SEGUROS LTDA. Santiago, Chile 31 de diciembre de 2011 y 2010 Estados Financieros BANCHILE CORREDORES DE SEGUROS LTDA. 31 de diciembre de 2011 y 2010 Índice Informe

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Central del Ecuador

BORRADOR SUJETO A MODIFICACIONES Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Estados financieros al 31 de Diciembre de 2006 y 2005 con el informe de los auditores independientes

BORRADOR SUJETO A MODIFICACIONES Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Estados financieros al 31 de Diciembre de 2006 y 2005 con el informe de los auditores independientes

DETERMINACIÓN DEL IMPUESTO DE PRIMERA CATEGORÍA EN LOS ESTADOS FINANCIEROS BAJO NORMA IFRS

DETERMINACIÓN DEL IMPUESTO DE PRIMERA CATEGORÍA EN LOS ESTADOS FINANCIEROS BAJO NORMA 1 Indice Principales diferencias entre y la norma tributaria. Determinación del resultado tributario de primera categoría

DETERMINACIÓN DEL IMPUESTO DE PRIMERA CATEGORÍA EN LOS ESTADOS FINANCIEROS BAJO NORMA 1 Indice Principales diferencias entre y la norma tributaria. Determinación del resultado tributario de primera categoría

Boletín Técnico N 13 del Colegio de Contadores

Boletín Técnico N 13 del Colegio de Contadores CONTABILIZACIÓN DE LA CORRECCION MONETARIA INTEGRAL DE LOS ESTADOS FINANCIEROS. INTRODUCCIÓN 1.- Este Boletín se aplica a los estados financieros que tienen

Boletín Técnico N 13 del Colegio de Contadores CONTABILIZACIÓN DE LA CORRECCION MONETARIA INTEGRAL DE LOS ESTADOS FINANCIEROS. INTRODUCCIÓN 1.- Este Boletín se aplica a los estados financieros que tienen

VALORACIÓN AL CIERRE. Coste amortizado.