Ley General de Contabilidad Gubernamental

|

|

|

- Gerardo González Salazar

- hace 10 años

- Vistas:

Transcripción

1 1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, el control patrimonial, la administración de la deuda pública, y la evaluación del desempeño a través de indicadores.

2 2

3 Contenido: 1.- Ingresos, Egresos, Control Patrimonial y la administración de la deuda pública 2.- Comparabilidad en la Rendición de Cuentas 3.- Acciones a ejecutar 4.- Estructura de la Ley General de Contabilidad Gubernamental 5.- Cronograma de Aplicación de la LGCG 6.- Transparencia en la Administración Pública Servicios de apoyo hacia la armonización contable

4 1.- Ingresos, Egresos, Control Patrimonial y la administración de la deuda pública El pasado 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (LGCG), la cual establece los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr una adecuada armonización. Dicha ley entró en vigor el 1 de enero de En el artículo Segundo Transitorio se establece la instalación de un Consejo Nacional de Armonización Contable (CONAC), mismo que fungirá como órgano coordinador para que dicha armonización se lleve a cabo. Esto será mediante la emisión de las normas contables y lineamientos para la generación de la información financiera que aplicarán los entes públicos. 4 La LGCG es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, los estados y el Distrito Federal, los ayuntamientos de los municipios, los órganos político administrativos de las demarcaciones territoriales del Distrito Federal, las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales, así como también los órganos autónomos federales y estatales. El objeto primordial de dicha ley es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos y a administrar la deuda pública por medio de un fácil registro y una fiscalización transparente de los activos, pasivos, ingresos y gastos. Es decir, la contabilidad gubernamental determinará la valuación del patrimonio del Ente Público, incluyendo las obligaciones contingentes y su expresión en los estados financieros. Armonización: la revisión, reestructuración y compatibilización de los modelos contables vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de las disposiciones jurídicas que las rigen, de los procedimientos para el registro de las operaciones, de la información que deben generar los sistemas de contabilidad gubernamental, y de las características y contenido de los principales informes de rendición de cuentas. (LGCG Art. 4, inciso I.).

, mismo que fungirá como órgano coordinador para que dicha armonización se lleve")

5 2.- Comparabilidad en la Rendición de Cuentas Una mejor Hacienda Pública requiere el fortalecimiento de los mecanismos adecuados para asegurar el uso eficiente de los recursos públicos, no sólo en lo que respecta a sus ingresos y a sus fuentes, sino también en la manera en que se utilizan y el cómo se rinden cuentas sobre éstos. Debido a lo anterior, uno de los problemas fundamentales que se puede observar para la rendición de cuentas es que la contabilidad gubernamental actual no es susceptible a ser comparada, ya que se utilizan términos, metodologías, criterios y formatos de presentación diferentes entre todas las entidades federativas y los entes públicos, por lo que tal heterogeneidad hace realmente difícil la transparencia, la rendición de cuentas, la comparabilidad y la efectiva fiscalización del gasto. Otro obstáculo para el eficaz manejo de los recursos es la ausencia de evaluaciones con base en indicadores, resultados y metas. En sí, la ausencia de un presupuesto basado en resultados. 5 Por otro lado, la capacidad económica entre algunas dependencias es diferente, ya que mientras una de ellas puede tener recursos suficientes para maximizarlos y llevar a cabo la adopción de esta nueva ley, otras pudieran no tenerlos, por lo que la implementación y el éxito del proyecto se verían seriamente afectados. Así también, y debido a la independencia con la que se manejan los organismos afectados por la ley en cuestión, se genera una alta complejidad para efectos de la definición e implementación de los procesos que serán requeridos para la aplicación de dicha ley. Otro de los problemas es el esfuerzo requerido para llevar a cabo el registro inicial de los bienes muebles e inmuebles, ya que pudiera existir un problema para el correcto rastreo de los mismos, así como para la cuantificación de los pasivos contingentes y la valuación de los activos existentes.

6 3.- Acciones a ejecutar El propósito de esta nueva ley es que todas las entidades públicas apliquen los principios, reglas e instrumentos de la contabilidad gubernamental para facilitar tanto el registro y la fiscalización de sus activos, pasivos, ingresos y gastos como mediciones de aspectos como la eficacia, la economía y eficiencia del gasto y los ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Ente Público. Para ello, se requerirá el trabajo en conjunto para la identificación de las múltiples diferencias conceptuales, normativas y técnicas que hasta ahora se tienen registradas en los distintos sistemas contables y de rendición de cuentas. 6 Por otra parte, contar con el inventario físico integrado de los bienes muebles e inmuebles a más tardar el 31 de diciembre de 2012, representará un esfuerzo importante que requiere poner en marcha un plan para la toma física de inventario de bienes, su valuación y su debida conciliación con los registros contables existentes, para su ajuste en la información financiera correspondiente. Lo anterior, entre otros requerimientos, representa retos interesantes a las entidades de gobierno que se ven afectadas por la entrada en vigor de esta ley. Uno de los principales retos será trabajar de manera importante en el cambio cultural que la adopción de esta nueva ley requiere. Se necesita un compromiso por parte del personal para que la adopción se lleve a cabo de una manera exitosa y en el tiempo adecuado. Otro reto será analizar los sistemas de información financiera que actualmente se tienen. Podría ser necesario adecuarlos o cambiarlos con base en los cambios que generen los nuevos procesos y requerimientos de control y administración financiera derivados de la adopción de esta nueva ley.

7 4.- Estructura de la Ley General de Contabilidad Gubernamental Título Primero Objeto y Definiciones de ley Capítulo único Disposiciones Generales Arts. 1-5 Título Segundo De la Rectoría de la Armonización Contable Capítulo I del consejo de armonización contable Capítulo II del secretario técnico Capítulo III del comité consultivo Capítulo IV del procedimiento para la emisión de disposiciones y para el seguimiento de su cumplimiento. Arts Art. 11 Arts Arts Título Tercero De la Contabilidad Gubernamental Capítulo I del sistema de contabilidad gubernamental Capítulo II del registro patrimonial Capítulo III del registro contable de las operaciones Arts Arts Arts Título Cuarto De la Información Financiera Gubernamental y la Cuenta Pública Capítulo I de la información financiera gubernamental Capítulo II del contenido de la cuenta publica Arts Arts Título Quinto De Las Sanciones Capítulo único Arts Transitorios (Arts. Primero a Decimo Segundo)

8 Esta ley propone crear un sistema que aporte información contable, financiera y presupuestal desde el momento mismo en que se planean los presupuestos y programas. También plantea registrar los derechos de cobro de los ingresos, así como su control y resguardo en el caso de bienes que conforman el patrimonio de la entidad. La ley sobre vislumbra una contabilidad patrimonial, esto es, un registro detallado de los bienes que son propiedad de la entidad, tanto de muebles como de inmuebles. Se prevé la forma de clasificarlos y agruparlos en los registros atendiendo a su uso, lo cual aclara la forma en que deben ser considerados para su registro y control. También indica que deberá existir un inventario que concilie y cuente con el soporte documental para ser registrado como propiedad de la entidad. Esta información deberá publicarse en Internet para que los ciudadanos puedan consultarla. Todo esto conlleva una tarea previa de regularización de bienes y de identificación de los mismos. 8 Por otro lado, es importante el concepto de tiempo real que contempla la ley en el proceso de la información y registro de las operaciones, pues pudiera ser todo un desafío para algunas de las soluciones tecnológicas con que cuentan los organismos afectados. La ley también examina el registro simultáneo de las operaciones contables (o financieras) y presupuestales. Aquí, el propósito es no tener sistemas aislados o independientes a los procesos de registro, sino vinculados, confiables y generados por un mismo sistema de información financiera. Se habla de una base de devengado. Esto se refiere a registrar o reconocer financiera y presupuestalmente los compromisos y derechos de acuerdo con las normas y metodología existentes para determinar los momentos contables de los ingresos y egresos definidos por el CONAC. En algunos casos, las entidades deberán hacer ajustes importantes a sus procesos y sistemas de información financiera. Otros aspectos contemplados por la ley son: la obligación de llevar un reporte y registro de los avances de obra, la consolidación de la información financiera de las entidades, el registro de los pasivos contingentes, la armonización de los catálogos de cuentas, y los criterios de prácticas contables de empresas paraestatales cuyas necesidades de información y obligación no necesariamente se encuentran alineadas a los requerimientos de la administración central en los distintos organismos del gobierno.

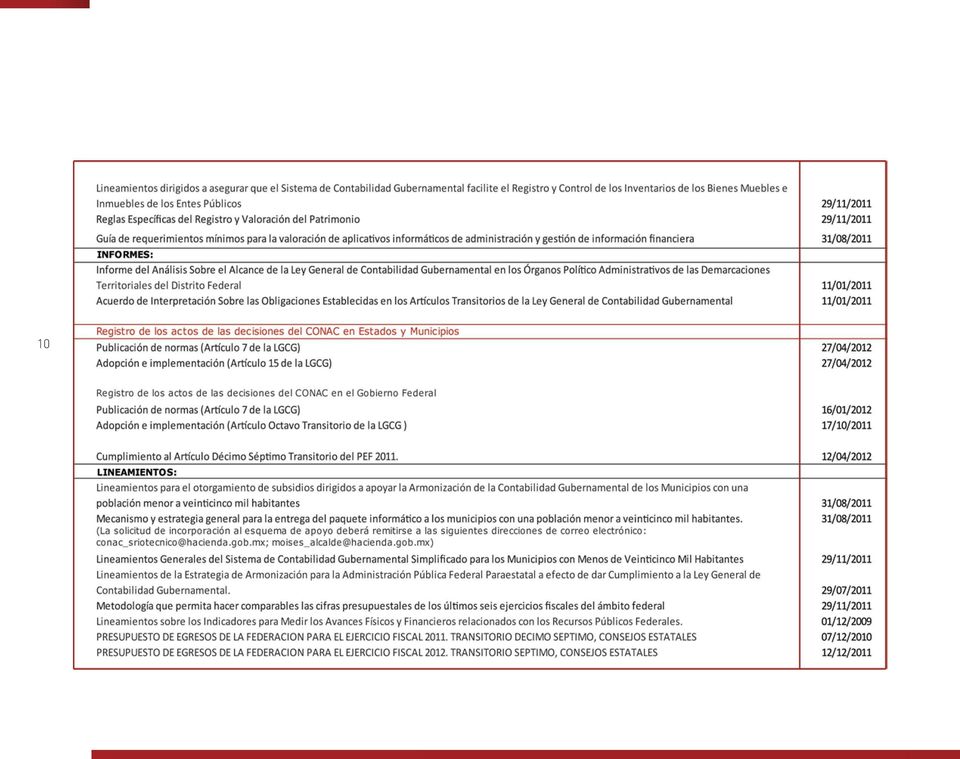

9 NORMATIVIDAD: Documentos que se han publicado por el CONAC a la fecha FECHA APROBACION Marco Conceptual de Contabilidad Gubernamental 13/08/2009 Postulados Básicos de Contabilidad Gubernamental 13/08/2009 Normas y Metodología para la Determinación de los Momentos Contables de los Egresos 13/08/ /12/ /12/2009 Plan de Cuentas 01/12/2009 Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos 01/12/2009 Notas 01/12/ /05/ /05/ /05/ /11/ Manual de Contabilidad Gubernamental 1 Acuerdo 04/11/ Presentación 04/11/2010 I Intro Cap I 04/11/2010 II Fundamentos Metodolgicos 04/11/2010 III Plan de Cuentas 04/11/ /11/2010 V Modelo de Asientos 04/11/2010 VI Guias 04/11/2010 VII Estados Financieros. 04/11/2010 VIII Anexo Matriz de Conversión. 04/11/2010 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) 15/12/ /12/2010 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con 15/12/ /06/ /06/ /06/2011 Cuentas 29/11/2011

10 10

11 5.- Cronograma de Aplicación de la LGCG Disponer a más tardar 31/ Diciembre /2010 y aplicar a partir de 1 / Enero / 2011 Marco Conceptual de Contabilidad Gubernamental Postulados Básicos de Contabilidad Gubernamental Clasificador por objeto del gasto Momentos contables del gasto Clasificador por tipo de gasto Clasificador por Rubro de Ingresos Momentos contables de los Ingresos Catálogo de cuentas de Contabilidad Información contable y presupuestal con clasificación administrativa, económica, funcional y programática Indicadores para Medir Avances Principales Normas de Registro y Valoración del Patrimonio Aplicación a más tardar al 31 / Diciembre / 2011 Manual de Contabilidad Gubernamental Clasificador Funcional Clasificador Administrativo Clasificador Económico Lineamientos libros Aplicación a más tardar al 31 / Diciembre / 2012 Inventario de Bienes Muebles e Inmuebles, registro y valuación Emitir y publicar Cuenta Pública y emisión de información periódica Indicadores de Resultados sobre el cumplimiento de sus metas Operar los Sistemas Contables en tiempo real Publicar información contable, presupuestaria y programática en sus respectivas páginas de Internet, para consulta de la población en general. 11

12 6.- Transparencia en la Administración Pública La LGCG trae diversas ventajas para las instituciones como: apoyo a las tareas de planeación financiera; control de recursos, análisis y fiscalización; mejores elementos para responder con decisiones acertadas en momentos críticos. Atendiendo a las mejores prácticas contables nacionales e internacionales, en apoyo a las tareas de planeación financiera, control de recursos, análisis y fiscalización, los servidores públicos tendrán más y mejores elementos para responder con decisiones acertadas en momentos críticos. Así también la rendición de cuentas será de manera ágil y transparente. 12 Por otro lado, en los procesos de recepción y entrega de gobiernos, la adopción de esta ley coadyuvará a que sea clara, objetiva, y en caso de que exista necesidad de aclaraciones, se lleven a cabo de manera puntual y oportuna. Adicionalmente, el tener una contabilidad acumulativa y preparada sobre una misma norma contable, ayudará a dar un mejor seguimiento al uso de recursos, dando la oportunidad de efectuar comparaciones con gobiernos antecesores, así como con el de otros a la misma fecha. De acuerdo al Artículo 15 de la LGCG, La Secretaría de Hacienda no podrá inscribir en el Registro de Obligaciones y Empréstitos de Entidades y Municipios a que se refiere el artículo 9 de la Ley de Coordinación Fiscal, las obligaciones de entidades federativas y municipios que no se encuentren al corriente con las obligaciones contenidas en esta Ley. Para tal efecto, en las solicitudes de registro que presenten las entidades federativas y municipios deberán manifestar bajo protesta de decir verdad que cumplen con las obligaciones requeridas RookBiz es una empresa que ofrece soluciones específicas para problemas concretos que las organizaciones enfrentan cotidianamente, mediante la aplicación de tecnologías de información.

13 7.- Servicios de apoyo hacia la armonización contable Desarrollamos soluciones a la medida, a través de la identificación de las necesidades de nuestros clientes, aplicando técnicas de diseño y desarrollo de aplicaciones mediante el uso de herramientas de vanguardia para automatizar procesos de información requeridos según el giro y necesidades de cada empresa, aprovechando las capacidades de las tecnologías de información disponibles en el mercado. Nuestra principal fortaleza se basa en que somos un grupo interdisciplinario de especialistas entrenados en diseño y desarrollo de aplicaciones, así como en administración y finanzas. Servicios Asesoría a entidades gubernamentales en materia administrativa y presupuestal, así como para el cumplimiento de la Armonización Contable, para lo cual hemos desarrollado una aplicación en plataforma web (SISTEMA INTEGRAL DE INFORMACION FINANCIERA GUBERNAMENTAL - SIIFG) que automatiza los procesos de Planeación, Programación, Presupuestación, Registro del Ejercicio del Gasto, Contabilidad Gubernamental Armonizada, e integra a través de servicios web las aplicaciones existentes de Ingresos, Control de Activos y Nómina, (estos tres últimos están en fase de desarrollo para integrarse al GRP) el manejo se desarrolló bajo un esquema multiempresa, mismo que actualmente se encuentra funcionando en un estado y un municipio. 13 EL SIIFG, tiene como objetivo primordial el cumplimiento de la LGCG. Es un modelo que actualmente cumple con todas las disposiciones emitidas por el CONAC. Además de contribuir y ser una herramienta que facilita la eficacia, economía y eficiencia del gasto e ingreso público, coadyuva a administrar la deuda pública por medio de un registro único.

14 Objetivos. Implementar en toda Entidad de Gobierno un modelo administrativo, operacional y financiero único; que integre de forma automática las diversas transacciones económicas que se realizan; revisando los procesos actuales y generando los nuevos armonizados, otorgando la capacitación necesaria a personal tanto técnico como operativo para la implementación de los procesos y operación del sistema. 14 Dar cumplimiento a la Ley General de Contabilidad Gubernamental (LGCG) y de todos los lineamientos legales que se este se deriven, en tiempo y forma. La aplicación de mejores prácticas que, en base a nuestra experiencia y a los principios de modernidad, apoyen al mejor quehacer de la Administración Pública. Que el Sistema Integral de Información Financiera Gubernamental (SIIFG) registre las operaciones financieras, de modo que se pueda evaluar el desempeño administrativo, así como el resultado financiero al momento de generar su Cuenta Pública y emitir los informes requeridos por el CONAC. Alcanzar una transparencia plena en el manejo y control de los recursos públicos al aplicar las mejores prácticas y técnicas cuyos resultados se evalúen de manera constante por las áreas designadas para dicha tarea. Contar con un sistema informático que nos de la versatilidad de la operación central o descentralizada; es decir, centros de operaciones remotos al edificio central, esto a través de un esquema de trabajo vía WEB.

y de todos los lineamientos legales que se este se deriven, en tiempo y forma.")

15 15

16 16

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Jueves 20 de agosto de 2009 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables

(Primera Sección) DIARIO OFICIAL Jueves 20 de agosto de 2009 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL. L.A.E. Carlos Lara Flores

RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL L.A.E. Carlos Lara Flores RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL Cuál es la razón de adentrarnos en este tema? El

RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL L.A.E. Carlos Lara Flores RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL Cuál es la razón de adentrarnos en este tema? El

INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE

H. XI Ayuntamiento de Los Cabos, B.C.S. Tesorería General Municipal Dirección Municipal de Contabilidad INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE La Ley General de Contabilidad Gubernamental

H. XI Ayuntamiento de Los Cabos, B.C.S. Tesorería General Municipal Dirección Municipal de Contabilidad INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE La Ley General de Contabilidad Gubernamental

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

1 Organizaciones no gubernamentales

CAPÍTULO I CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA 1.1. TÍTULO DESCRIPTIVO DEL PROBLEMA DISEÑO DE UN SISTEMA CONTABLE EN BASE A NORMAS DE CONTABILIDAD FINANCIERA DE EL SALVADOR Y DE CONTROL INTERNO PARA

CAPÍTULO I CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA 1.1. TÍTULO DESCRIPTIVO DEL PROBLEMA DISEÑO DE UN SISTEMA CONTABLE EN BASE A NORMAS DE CONTABILIDAD FINANCIERA DE EL SALVADOR Y DE CONTROL INTERNO PARA

Reseñas. de desarrollo social. 6. Transparencia en el presupuesto asignado a los programas estatales

Reseñas Diagnóstico del avance en monitoreo y evaluación en las entidades federativas 2011(2012), México, D. F., Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), 268 pp. 117

Reseñas Diagnóstico del avance en monitoreo y evaluación en las entidades federativas 2011(2012), México, D. F., Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), 268 pp. 117

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL Pág. 1.- LA PLANEACIÓN DEL DESARROLLO MUNICIPAL 2.- MARCO JURÍDICO DE LA PLANEACIÓN MUNICIPAL 2.1 Constitución Política de los Estados Unidos Mexicanos

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL Pág. 1.- LA PLANEACIÓN DEL DESARROLLO MUNICIPAL 2.- MARCO JURÍDICO DE LA PLANEACIÓN MUNICIPAL 2.1 Constitución Política de los Estados Unidos Mexicanos

6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

Sistema Armónica Sw. Para municipios y organismos de Gobierno

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO. 7 de mayo de 2015

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

NOVIEMBRE 2014. EVALUACIÓN PROGRAMÁTICA PARA EL EJERCICIO FISCAL 2015 DISCO Núm. 6 Del Informe Mensual Municipal

NOVIEMBRE 2014 EVALUACIÓN PROGRAMÁTICA PARA EL EJERCICIO FISCAL 2015 DISCO Núm. 6 Del Informe Mensual Municipal Constitución Política de los Estados Unidos Mexicanos Artículo 134 Los recursos económicos

NOVIEMBRE 2014 EVALUACIÓN PROGRAMÁTICA PARA EL EJERCICIO FISCAL 2015 DISCO Núm. 6 Del Informe Mensual Municipal Constitución Política de los Estados Unidos Mexicanos Artículo 134 Los recursos económicos

INFORME DE AVANCE Y MEDIDAS PARA LA CONSOLIDACIÓN DE LA ARMONIZACIÓN CONTABLE

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Sistema Integral de Fiscalización (SIF)

") Sistema Integral de Fiscalización (SIF) Versión del Sistema 1.0 Proceso Electoral Federal 2014 2015 Unidad Técnica de Servicios en Informática Índice Índice..2 1.Creación y Asignación de Cuentas... 3 1.

Sistema Integral de Fiscalización (SIF) Versión del Sistema 1.0 Proceso Electoral Federal 2014 2015 Unidad Técnica de Servicios en Informática Índice Índice..2 1.Creación y Asignación de Cuentas... 3 1.

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad

Normatividad") Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE FINANZAS

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas DIRECCIÓN DE FINANZAS TOLUCA DE LERDO, MÉXICO FEBRERO DE 2008 PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas DIRECCIÓN DE FINANZAS TOLUCA DE LERDO, MÉXICO FEBRERO DE 2008 PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE"

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

Fraccion IV. A) Normas Básicas de Competencias.

Normas Básicas de Competencias.") Fraccion IV. A) s. Breve Descripción: La tiene como función planear, organizar, supervisar y evaluar a través de auditorías a las dependencias y organismos de la Administración Pública Municipal, para

Fraccion IV. A) s. Breve Descripción: La tiene como función planear, organizar, supervisar y evaluar a través de auditorías a las dependencias y organismos de la Administración Pública Municipal, para

ANÁLISIS DE BALANCES, ESTADOS DE PLANIFICACIONES PRESUPUESTARIAS

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

Armonización Contable en la nube

Armonización Contable en la nube Armonización Contable Ley General de Contabilidad Gubernamental El pasado 31 de diciembre de 2008 fue publicado en el Diario Oficial de la Federación DECRETO por el que

Armonización Contable en la nube Armonización Contable Ley General de Contabilidad Gubernamental El pasado 31 de diciembre de 2008 fue publicado en el Diario Oficial de la Federación DECRETO por el que

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 40. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 40. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

SOIN ERP. Armonización con la Ley General de Contabilidad Gubernamental Realice una transición eficaz y oportuna

1 SOIN ERP Armonización con la Ley General de Contabilidad Gubernamental Realice una transición eficaz y oportuna 1 2 En Aplication Hosting estamos convencidos que el valor para nuestros clientes sólo

1 SOIN ERP Armonización con la Ley General de Contabilidad Gubernamental Realice una transición eficaz y oportuna 1 2 En Aplication Hosting estamos convencidos que el valor para nuestros clientes sólo

ORIENTACION PROFESIONAL No.006 CONTABILIZACION DE RECURSOS RECIBIDOS POR LAS ONG CON DESTINACION ESPECIFICA

ORIENTACION PROFESIONAL No.006 CONTABILIZACION DE RECURSOS RECIBIDOS POR LAS ONG CON DESTINACION ESPECIFICA 1. JUSTIFICACION En el país existe un gran auge en la creación de Organismos no Gubernamentales

ORIENTACION PROFESIONAL No.006 CONTABILIZACION DE RECURSOS RECIBIDOS POR LAS ONG CON DESTINACION ESPECIFICA 1. JUSTIFICACION En el país existe un gran auge en la creación de Organismos no Gubernamentales

MANUAL DE USO DEL SISTEMA INFOMEX PARA LOS SERVIDORES PÚBLICOS HABILITADOS DEL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA.

MANUAL DE USO DEL SISTEMA INFOMEX PARA LOS SERVIDORES PÚBLICOS HABILITADOS DEL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA. INTRODUCCIÓN QUÈ ES EL INFOMEX? INFOMEX es un sistema electrónico creado

MANUAL DE USO DEL SISTEMA INFOMEX PARA LOS SERVIDORES PÚBLICOS HABILITADOS DEL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA. INTRODUCCIÓN QUÈ ES EL INFOMEX? INFOMEX es un sistema electrónico creado

Consejo de Administración Comité de Auditoría

LINEAMIENTOS DE EVALUACIÓN DEL DESEMPEÑO DE LA COMISIÓN FEDERAL DE ELECTRICIDAD Y SUS EMPRESAS SUBSIDIARIAS Y FILIALES 27 de Enero de 2015 Índice Página Presentación 2 Objetivo. 2 Marco Jurídico. 3 Misión..

LINEAMIENTOS DE EVALUACIÓN DEL DESEMPEÑO DE LA COMISIÓN FEDERAL DE ELECTRICIDAD Y SUS EMPRESAS SUBSIDIARIAS Y FILIALES 27 de Enero de 2015 Índice Página Presentación 2 Objetivo. 2 Marco Jurídico. 3 Misión..

INSTITUTO ELECTORAL VERACRUZANO CONTABILIDAD GUBERNAMENTAL ARMONIZACIÓN CONTABLE MANUAL DE CONTABILIDAD ANTECEDENTES

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

ARMONIZACIÓN CONTABLE. Trabajos Realizados para la Implementación del Sistema de Armonización Contable

ARMONIZACIÓN CONTABLE Trabajos Realizados para la Implementación del Sistema de Armonización Contable Tijuana, Baja California a 03 de Agosto del 2012. Antecedentes En Diciembre de 2008, se publicó la

ARMONIZACIÓN CONTABLE Trabajos Realizados para la Implementación del Sistema de Armonización Contable Tijuana, Baja California a 03 de Agosto del 2012. Antecedentes En Diciembre de 2008, se publicó la

Ministerio de ECONOM ÍA FINANZAS PUBLICAS 05AGO201A- RESOLUCION MINISTERIAL N. La Paz, VISTOS Y CONSIDERANDO:

Ministerio de ECONOM ÍA FINANZAS PUBLICAS RESOLUCION MINISTERIAL N La Paz, 05AGO201A- VISTOS Y CONSIDERANDO: Que el artículo 11, parágrafo II de la Ley N 031 de 19 de julio de 2010, Marco de Autonomías

Ministerio de ECONOM ÍA FINANZAS PUBLICAS RESOLUCION MINISTERIAL N La Paz, 05AGO201A- VISTOS Y CONSIDERANDO: Que el artículo 11, parágrafo II de la Ley N 031 de 19 de julio de 2010, Marco de Autonomías

OFICINA DE CONTROL INTERNO INFORME DE GESTION 2014

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

GOBIERNO DEL ESTADO DE HIDALGO PODER EJECUTIVO C O N S I D E R A N D O

1 GOBIERNO DEL ESTADO DE HIDALGO PODER EJECUTIVO MIGUEL ÁNGEL OSORIO CHONG, GOBERNADOR CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE HIDALGO, EN EJERCICIO DE LAS FACULTADES QUE ME CONFIEREN LOS ARTÍCULOS

1 GOBIERNO DEL ESTADO DE HIDALGO PODER EJECUTIVO MIGUEL ÁNGEL OSORIO CHONG, GOBERNADOR CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE HIDALGO, EN EJERCICIO DE LAS FACULTADES QUE ME CONFIEREN LOS ARTÍCULOS

MODELO DE DIAGNÓSTICO Y EVALUACIÓN DEL NIVEL DE ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE

MODELO DE DIAGNÓSTICO Y EVALUACIÓN DEL NIVEL DE ADOPCIÓN E IMPLEMENTACIÓN DE LA 1 1. ANTECEDENTES Como es de su conocimiento, la estrategia de Armonización Contable inició con la Reforma Constitucional

MODELO DE DIAGNÓSTICO Y EVALUACIÓN DEL NIVEL DE ADOPCIÓN E IMPLEMENTACIÓN DE LA 1 1. ANTECEDENTES Como es de su conocimiento, la estrategia de Armonización Contable inició con la Reforma Constitucional

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

Reglamento Interior en Materia de Informática y Computación del Municipio de Sayula, Jalisco.

Reglamento Interior en Materia de Informática y Computación del Municipio de Sayula, Jalisco. CAPÍTULO I Disposiciones Generales: ARTÍCULO 1.- El presente reglamento es de observancia obligatoria para

Reglamento Interior en Materia de Informática y Computación del Municipio de Sayula, Jalisco. CAPÍTULO I Disposiciones Generales: ARTÍCULO 1.- El presente reglamento es de observancia obligatoria para

Resolución N 00759 del 26 de febrero de 2008

I. IDENTIFICACIÓN Denominación del empleo Especialista Aeronáutico II Nivel 41 Grado 34 No. De cargos 9 Dependencia Donde se ubique el cargo Cargo del Jefe Inmediato Quien ejerza la supervisión directa

I. IDENTIFICACIÓN Denominación del empleo Especialista Aeronáutico II Nivel 41 Grado 34 No. De cargos 9 Dependencia Donde se ubique el cargo Cargo del Jefe Inmediato Quien ejerza la supervisión directa

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

C O N S I D E R A N D O

VICENTE FOX QUESADA, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución de los Estados Unidos Mexicanos, con fundamento

VICENTE FOX QUESADA, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución de los Estados Unidos Mexicanos, con fundamento

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

ARTÍCULO 104.- Son facultades y obligaciones del Contralor Municipal:

DE LEY ARTÍCULO 101.- La Contraloría Municipal es la dependencia encargada del control interno, vigilancia, fiscalización, supervisión y evaluación de los elementos de la cuenta pública, para que la gestión

DE LEY ARTÍCULO 101.- La Contraloría Municipal es la dependencia encargada del control interno, vigilancia, fiscalización, supervisión y evaluación de los elementos de la cuenta pública, para que la gestión

El Rol del Director en la Industria Bancaria

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION

La Gaceta N 66 Miércoles 7 de abril 2010 CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION R-DC-54-2010. Despacho Contralor. Contraloría General de la República. San José, a las ocho horas del doce de marzo

La Gaceta N 66 Miércoles 7 de abril 2010 CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION R-DC-54-2010. Despacho Contralor. Contraloría General de la República. San José, a las ocho horas del doce de marzo

.UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA

.UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: CONTABILIDAD Y COSTOS NOMBRE DE LA MATERIA: CONTABILIDAD PÚBLICA SEMESTRE OCTAVO CÓDIGO DE LA MATERIA

.UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: CONTABILIDAD Y COSTOS NOMBRE DE LA MATERIA: CONTABILIDAD PÚBLICA SEMESTRE OCTAVO CÓDIGO DE LA MATERIA

ÍNDICE 1.- MARCO JURÍDICO 2.- CONSIDERACIONES GENERALES 3.- PROGRAMAS PRESUPUESTARIOS SUJETOS A EVALUACIÓN - 2 -

ÍNDICE 1.- MARCO JURÍDICO 2.- CONSIDERACIONES GENERALES 3.- PROGRAMAS PRESUPUESTARIOS SUJETOS A EVALUACIÓN - 2 - 1.- MARCO JURÍDICO Con fundamento en lo dispuesto por los artículos 26 y 134 de la Constitución

ÍNDICE 1.- MARCO JURÍDICO 2.- CONSIDERACIONES GENERALES 3.- PROGRAMAS PRESUPUESTARIOS SUJETOS A EVALUACIÓN - 2 - 1.- MARCO JURÍDICO Con fundamento en lo dispuesto por los artículos 26 y 134 de la Constitución

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL I. Relevancia del Manual de Contabilidad Gubernamental (MCG). 1. Disposiciones legales. El MCG tiene su sustento jurídico en lo dispuesto por la fracción

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL I. Relevancia del Manual de Contabilidad Gubernamental (MCG). 1. Disposiciones legales. El MCG tiene su sustento jurídico en lo dispuesto por la fracción

MODELO DE REQUISITOS PARA DOCUMENTOS ELECTRÓNICOS

MODELO DE REQUISITOS PARA DOCUMENTOS ELECTRÓNICOS Gestión Administrativa y Financiera Diciembre 2015 Tabla de contenido I CONTENIDO... 3 1. Introducción.... 4 2. Objetivo... 4 3. Definición... 4 4. Alcance....

MODELO DE REQUISITOS PARA DOCUMENTOS ELECTRÓNICOS Gestión Administrativa y Financiera Diciembre 2015 Tabla de contenido I CONTENIDO... 3 1. Introducción.... 4 2. Objetivo... 4 3. Definición... 4 4. Alcance....

Director de línea: Gloria Amparo Rodríguez (enlace CvLac) http://201.234.78.173:8081/cvlac/visualizador/generarcurriculocv.do?

http://201.234.78.173:8081/cvlac/visualizador/generarcurriculocv.do?") NOMBRE DE LA LÍNEA: Derecho Ambiental Director de línea: Gloria Amparo Rodríguez (enlace CvLac) http://201.234.78.173:8081/cvlac/visualizador/generarcurriculocv.do?cod_rh=0000640182 1. ANTECEDENTES DE

NOMBRE DE LA LÍNEA: Derecho Ambiental Director de línea: Gloria Amparo Rodríguez (enlace CvLac) http://201.234.78.173:8081/cvlac/visualizador/generarcurriculocv.do?cod_rh=0000640182 1. ANTECEDENTES DE

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

REGISTRO PUBLICO DE LA PROPIEDAD Y DEL COMERCIO. Lic. Jorge M. Martínez Estebanez

REGISTRO PUBLICO DE LA PROPIEDAD Y DEL COMERCIO Lic. Jorge M. Martínez Estebanez Introducción La propiedad ha sido y es uno de los derechos primordiales de la civilización. Fue durante el Imperio Romano,

REGISTRO PUBLICO DE LA PROPIEDAD Y DEL COMERCIO Lic. Jorge M. Martínez Estebanez Introducción La propiedad ha sido y es uno de los derechos primordiales de la civilización. Fue durante el Imperio Romano,

Sistema de Contabilidad Gubernamental*

Sistema de Contabilidad Gubernamental* José Armando Plata Sandoval I. Objetivos del Sistema de Contabilidad Gubernamental... 72 II. Características normativas del Sistema de Contabilidad Gubernamental...

Sistema de Contabilidad Gubernamental* José Armando Plata Sandoval I. Objetivos del Sistema de Contabilidad Gubernamental... 72 II. Características normativas del Sistema de Contabilidad Gubernamental...

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

PRESUPUESTO BASE CERO ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

PRESUPUESTO BASE CERO ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Cómo mejorar la forma de asignar o reasignar los Recursos Públicos? LAS ALTERNATIVAS DE MEJORA: PbR Y PbC El PbR es proceso

PRESUPUESTO BASE CERO ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Cómo mejorar la forma de asignar o reasignar los Recursos Públicos? LAS ALTERNATIVAS DE MEJORA: PbR Y PbC El PbR es proceso

CONTACTENO [email protected] WWW.BAACOL.COM

CONTACTENO [email protected] WWW.BAACOL.COM El Programa de Auditoría Integral es un esquema detallado del trabajo a realizar y los procedimientos a emplearse durante la fase de ejecución, en el cual se determina

CONTACTENO [email protected] WWW.BAACOL.COM El Programa de Auditoría Integral es un esquema detallado del trabajo a realizar y los procedimientos a emplearse durante la fase de ejecución, en el cual se determina

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 2 de enero de 2013 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

Miércoles 2 de enero de 2013 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

TÍTULO VIII DE LAS NORMAS ESPECÍFICAS DE ORGANISMOS AUTÓNOMOS CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO VIII DE LAS NORMAS ESPECÍFICAS DE ORGANISMOS AUTÓNOMOS CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 77. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que se

TÍTULO VIII DE LAS NORMAS ESPECÍFICAS DE ORGANISMOS AUTÓNOMOS CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 77. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que se

PRINCIPALES ASPECTOS A DESTACAR E IDEAS PARA LA REFLEXIÓN

- Contexto Internacional: La OCDE y el uso de sistemas nacionales - Contexto Nacional: Colombia y los Sistemas Nacionales - Estatuto Orgánico de Presupuesto y La Ley de Presupuesto Nacional: Incorporación

- Contexto Internacional: La OCDE y el uso de sistemas nacionales - Contexto Nacional: Colombia y los Sistemas Nacionales - Estatuto Orgánico de Presupuesto y La Ley de Presupuesto Nacional: Incorporación

REGLAMENTO INTERNO DE LA SECRETARÍA DE EDUCACIÓN PÚBLICA MUNICIPAL DE TIJUANA, BAJA CALIFORNIA CAPITULO I DISPOSICIONES GENERALES

REGLAMENTO INTERNO DE LA SECRETARÍA DE EDUCACIÓN PÚBLICA MUNICIPAL DE TIJUANA, BAJA CALIFORNIA CAPITULO I DISPOSICIONES GENERALES ARTÍCULO 1.- EI presente reglamento tiene por objeto establecer la organización

REGLAMENTO INTERNO DE LA SECRETARÍA DE EDUCACIÓN PÚBLICA MUNICIPAL DE TIJUANA, BAJA CALIFORNIA CAPITULO I DISPOSICIONES GENERALES ARTÍCULO 1.- EI presente reglamento tiene por objeto establecer la organización

CONTRALORIA GENERAL DEL ESTADO. NORMAS TECNICAS DE CONTROL INTERNO.

CONTRALORIA GENERAL DEL ESTADO. NORMAS TECNICAS DE CONTROL INTERNO. INTRODUCCION Las Normas de Control Interno para el Sector Público de la República del Ecuador constituyen guías generales emitidas por

CONTRALORIA GENERAL DEL ESTADO. NORMAS TECNICAS DE CONTROL INTERNO. INTRODUCCION Las Normas de Control Interno para el Sector Público de la República del Ecuador constituyen guías generales emitidas por

MANUAL SISTEMAS Y PROCEDIMIENTOS CONTABLES AREA: FINANZAS Y CONTABILIDAD. Mayo 2004 PLAN DE LIBROS

124 PLAN DE LIBROS 125 CAPITULO VI PLAN DE LIBROS DE FUNDACITE MERIDA En un principio se debe mencionar que los libros de Contabilidad; son aquellos en los cuales se anotan de manera definitiva las informaciones

124 PLAN DE LIBROS 125 CAPITULO VI PLAN DE LIBROS DE FUNDACITE MERIDA En un principio se debe mencionar que los libros de Contabilidad; son aquellos en los cuales se anotan de manera definitiva las informaciones

4.2 Mecanismos de consulta. Recomendación

Complemento respuesta institucional Chile sobre Mecanismos para estimular la participación de la sociedad civil y de las organizaciones no gubernamentales en los esfuerzos destinados a prevenir la corrupción

Complemento respuesta institucional Chile sobre Mecanismos para estimular la participación de la sociedad civil y de las organizaciones no gubernamentales en los esfuerzos destinados a prevenir la corrupción

Guía breve para la. administración de la capacitación en las. entidades públicas. Versión abreviada del Manual para la. entidades públicas

Guía breve para la administración de la en las entidades públicas Versión abreviada del Manual para la administración de la en las entidades públicas Noviembre 2012 sentando bases para una gestión pública

Guía breve para la administración de la en las entidades públicas Versión abreviada del Manual para la administración de la en las entidades públicas Noviembre 2012 sentando bases para una gestión pública

Presupuesto Basado en Resultados y Sistema de Evaluación del Desempeño. Subsecretaría de Egresos Mayo de 2008

Presupuesto Basado en Resultados y Sistema de Evaluación del Desempeño Subsecretaría de Egresos Mayo de 2008 1 Contenido: 1. Presupuesto Basado en Resultados (PbR) 2. Avances con la Matriz de Indicadores

Presupuesto Basado en Resultados y Sistema de Evaluación del Desempeño Subsecretaría de Egresos Mayo de 2008 1 Contenido: 1. Presupuesto Basado en Resultados (PbR) 2. Avances con la Matriz de Indicadores

Ley Publicada en el Periódico Oficial del Gobierno del Estado de Guanajuato, número 206, Tercera Parte, de fecha 27 de Diciembre de 2011.

TEXTO ORIGINAL Ley Publicada en el Periódico Oficial del Gobierno del Estado de Guanajuato, número 206, Tercera Parte, de fecha 27 de Diciembre de 2011. AL MARGEN UN SELLO CON EL ESCUDO DE LA NACIÓN.-

TEXTO ORIGINAL Ley Publicada en el Periódico Oficial del Gobierno del Estado de Guanajuato, número 206, Tercera Parte, de fecha 27 de Diciembre de 2011. AL MARGEN UN SELLO CON EL ESCUDO DE LA NACIÓN.-

Política de Gestión Integral de Riesgos Compañía Sud Americana de Vapores S.A.

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Lic. Elízabeth Calderón Ramos

SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Lic. Elízabeth Calderón Ramos SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Qué se entiende por Servicios y Operaciones complementarias o auxiliares

SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Lic. Elízabeth Calderón Ramos SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Qué se entiende por Servicios y Operaciones complementarias o auxiliares

La Administración Municipal publicó en su página web, www.rionegro.gov.co, el Plan Anticorrupción y de Atención al ciudadano 2013.

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

POLÍTICAS PARA EL DESARROLLO DE SISTEMAS INFORMÁTICOS.

POLÍTICAS PARA EL DESARROLLO DE SISTEMAS INFORMÁTICOS., DIRECCIÓN GENERAL ADJUNTA DE INFORMÁTICA. Mayo. 2 Índice Página I. INTRODUCCIÓN.-. 3 II. GLOSARIO.-... 4 III. OBJETO.-.... 6 IV. MARCO JURÍDICO.-

POLÍTICAS PARA EL DESARROLLO DE SISTEMAS INFORMÁTICOS., DIRECCIÓN GENERAL ADJUNTA DE INFORMÁTICA. Mayo. 2 Índice Página I. INTRODUCCIÓN.-. 3 II. GLOSARIO.-... 4 III. OBJETO.-.... 6 IV. MARCO JURÍDICO.-

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015

, te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015") La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015 1 Contacto: L.C.P Anali Nextli Reyes Gómez Jefe de Departamento

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015 1 Contacto: L.C.P Anali Nextli Reyes Gómez Jefe de Departamento

1. A cuántos servidores públicos municipales se han sancionado por no haber cumplido o realizado los trabajos de la implementación de la armonización

1. A cuántos servidores públicos municipales se han sancionado por no haber cumplido o realizado los trabajos de la implementación de la armonización contable? 2. Mostrar actas administrativas u oficios

1. A cuántos servidores públicos municipales se han sancionado por no haber cumplido o realizado los trabajos de la implementación de la armonización contable? 2. Mostrar actas administrativas u oficios

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS.

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS. Dirección Técnica del Presupuesto MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS. Dirección Técnica del Presupuesto MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE

EXPOSICIÓN DE MOTIVOS REGLAMENTO DE PLANEACIÓN DE LA UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA

DR. GABRIEL ESTRELLA VALENZUELA, Rector de la Universidad Autónoma de Baja California, con fundamento en los artículos 23 fracción I y 25 de la Ley Orgánica de la Universidad Autónoma de Baja California,

DR. GABRIEL ESTRELLA VALENZUELA, Rector de la Universidad Autónoma de Baja California, con fundamento en los artículos 23 fracción I y 25 de la Ley Orgánica de la Universidad Autónoma de Baja California,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) Unidad Administrativa y Financiera

Unidad Administrativa y Financiera") REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de