SEMINARIO VIRTUAL : TECNICAS DE CREDITOS Y COBRANZAS

|

|

|

- Catalina Blázquez Correa

- hace 8 años

- Vistas:

Transcripción

1 SESION 3 COSTOS DE LAS COBRANZAS. Una de las variables principales de la política de cobranza es el costo de los procedimientos de cobranza, situado dentro de ciertos límites, mientras mayores sean los gastos de cobranza menor será la proporción de incobrables y el lapso medio de cobro. No obstante la relación entre costo de las cobranzas y eficiencia de las mismas no es lineal. Los primeros gastos de cobranza es probable que produzcan muy poca reducción de las cuentas incobrables; pero a medida que se van aumentando los gastos, estos comienzan a tener un efecto significativo en este sentido, pero a partir de un punto, si se siguen incrementando los gastos de cobranza, se tiende a producir cada vez menos reducción de la pérdida a medida que estos gastos se vayan agregando. Esta relación técnica entre gastos de cobranza y porcentaje de pérdida por cuentas incobrables puede expresarse gráficamente utilizando un sistema de coordenadas cartesianas. En el eje de las (x) se colocan los gastos de cobranza y en el eje de las (y) los porcentajes (%) de pérdidas. (Véase Gráfico III.1).

2 En el gráfico III.1 puede observarse como disminuyen las pérdidas por cuentas incobrables en la medida que se aumentan los gastos de cobranza, hasta llegar a un punto de saturación (KI). Al nivel de este punto de saturación, si se continúan aumentando los gastos de cobranza no serán significativos las disminuciones en las pérdidas. Se debe considerar seriamente que los gastos de cobranza deben siempre compararse con las sumas de dinero que se traten de recuperar. No resulta económicamente beneficioso recuperar el valor de una cuenta cuyos gastos de cobranza exceden el monto a rescatar: También es recomendable estudiar con seriedad aquellos casos en los cuales está permitido cargar a la cuenta del cliente los gastos de cobranza para que éstos puedan ser aplicados en forma razonable. Los gastos de cobranza de una empresa guardan íntima relación con las políticas y procedimientos de cobro. En la medida que una empresa sea más restringida en el otorgamiento de crédito y más agresiva en sus procedimientos de cobro reduce sus pérdidas en cuentas incobrables; no obstante corre el riesgo de que disminuyan sus ventas y aumenten sus gastos de cobranza al hacer un mayor uso de personal para labores de

3 cobranzas. Esta función agresiva se caracteriza por el envío constante de cartas, telegramas, llamadas telefónicas, uso de bufetes de abogados, procedimientos judiciales, etc. cuando una empresa use medidas liberales en la concesión de créditos y utiliza procedimientos de cobranza deficientes aumentaría su volumen de ventas, sus gastos de cobranza serían bajos pero las pérdidas en cuentas incobrables aumentarían. EL ANALISIS LINEAL DE PUNTO DE EQUILIBRIO Y LOS GASTOS DE COBRANZAS. Los gastos de cobranzas, constituyen el esfuerzo realizado por la empresa para recuperar las cuentas por cobrar medido en términos de unidades monetarias. Por constituir un costo expirado, aplicable al período normal de operaciones en el cual se incurrirá, el incremento de los gastos de cobranza ocasiona una disminución de las utilidades. Asimismo, los gastos de cobranza afectan el procedimiento de recuperación de créditos. Se debe tomar en consideración que el monto de las cobranzas nunca debe ser inferior a los gastos incurridos con esa finalidad. Un concepto de gran ayuda que permite hacer una comparación entre la compensación de gastos de cobranza con cobros es el del Punto de Equilibrio. Esta importante herramienta de análisis financiero puede servir de gran ayuda en la administración y control de las cuentas por cobrar. El concepto de Punto de Equilibrio, al asumir que los ingresos y los costos son funciones lineales de la cantidad de producto por fabricar y vender simplifica el análisis de su relación con la utilidad. El punto de equilibrio se observa cuando los ingresos igualan a los costos totales. Si se tiene costos fijos ( Cf. ) y costos totales variables ( Ctv ), los costos totales ( Ct ) serian: Ct + Ctv. Si se desea calcular el número de unidades ( n ) que deben ser vendidas anualmente y a un precio por unidad ( p ) y a un costo variable por unidad ( Cvu ), de tal manera que se obtenga un equilibrio entre ingreso y costos entonces cave expresar la formula anterior de la siguiente manera: Como Ctv = Cvu. N I = P.N

4 Entonces : P.N. = Cf + Cvu. N Al despejar (N) quedaría la expresión Este concepto puede ser expresado gráficamente utilizando un sistema de coordenadas. Se colocan en el eje de las abscisas (x) las unidades que deben ser producidas o vendidas y en el eje de las ordenadas (y) los costos e ingresos, y se obtendrá el punto equilibrio donde se intercepte la recta de costos totales con la de ingresos ( véase gráfica III.2) en el punto señalado. Como (Pe) es el punto de equilibrio y los costos totales son iguales al total de los ingresos, las ventas que se realicen por debajo de ese punto de equilibrio significaran perdidas, y por encima se obtendrán utilidades. Aplicando este mismo concepto a la relación cobros gastos de cobranza podría expresarse diciendo que el punto equilibrio en este sentido se obtiene cuando el monto del total de los gastos de cobranza igualen a la totalidad de los cobros efectuados.

es el punto de equilibrio y los costos totales son iguales al total de los ingresos, las ventas que se realicen por debajo de ese punto de equilibrio significaran perdidas, y por encima se")

5 GRAFICA III.2 Si se denomina a los cobros (C) y a los gastos de cobranza (Gc) entonces el punto de equilibrio estaría dado por C = Gc. Esto indicaría que realizando cobranzas iguales a sus costos no habría pérdidas ni ganancias derivadas el procedimiento de cobranzas y hasta que punto es conveniente aumentar los gastos de cobranza de modo que se obtengan beneficios razonables. Los gastos de cobranzas pueden ser clasificados en: a. Gastos fijos (Gfc) b. Gastos variables (Gvc) a. Gastos fijos de cobranza. Son aquellos que se mantienen constantes para cualquier monto de las cobranzas tales como: Sueldos fijos y otras asignaciones del personal de cobranza. Seguros de vida, vehículos, hospitalización, médico quirúrgico que tenga la empresa para el personal de cobranza. a.

6 b. Gastos variables de cobranza. Son aquellos que varían en función de las gestiones que se hagan para realizar las recuperaciones de cuentas por cobrar, como: Comisiones de cobradores, según el monto de las cobranzas que realicen. Gastos de viajes en gestiones de cobranza. Honorarios de abogados y otros gastos en los que se utilicen procedimientos jurídicos. Gestiones a través de oficinas de cobranzas ajenas a la empresa. Cualquier otro tipo de gasto que se haya de efectuar relacionado con cobros y que no se realice con carácter permanente. Luego de haber hecho esta distinción entre gastos fijos y gastos variables de cobranza, puede expresarse el costo total de cobranzas mediante la siguiente expresión: Gc = Gfc + Gvc Donde: Gc = Gastos totales de cobranza. Gfc = Gastos fijos de cobranza. Gvc = Gastos totales variables de cobranza. Como el punto de equilibrio está dado por C = Gc sustituyendo a Gc en la fórmula anterior quedaría: C = Gfc + Gvc En vista de que los gastos fijos hay que efectuarlos cualquiera que sea el monto de las cobranzas, lógicamente lo que conviene es determinar el monto de los gastos adicionales que se deben realizar como máximo a fin de que justifiquen las recuperaciones de cuentas por cobrar, entonces expresando los gastos variables de cobranza como un porcentaje de las cobranzas. Podría expresarse el término Gvc = XC donde (X) sería el coeficiente que expresaría la parte de los cobros, en tanto por uno que estaría destinada a cubrir los gastos de cobranza, y de allí se obtendría el porcentaje máximo de gastos de cobranza adicionales

7 que pueden ser aplicados a las recuperaciones de cuentas de tal modo que los cobros no sean inferiores a las cantidades que se gastan para efectuarlos. Luego la ecuación original de punto de equilibrio quedaría transformada en: C = Gfc + XC Despejando (C) en la ecuación. C XC = Gfc. Sacando (C) como factor común: C (1 X) = Gfc Gfc Entonces C = 1 - X Luego para calcular (X) Este procedimiento permite obtener un coeficiente, que multiplicado por las cobranzas, determinaría la cantidad máxima a invertir en gastos de cobranzas para obtener el punto de equilibrio. Así por ejemplo una empresa desea recuperar y sus gastos fijos de cobranza son de entonces C = y Gfc = 3.000, entonces los gastos de variables de cobranza (Gvc = XC) serían: O sea, un 75% del monto a cobrar.

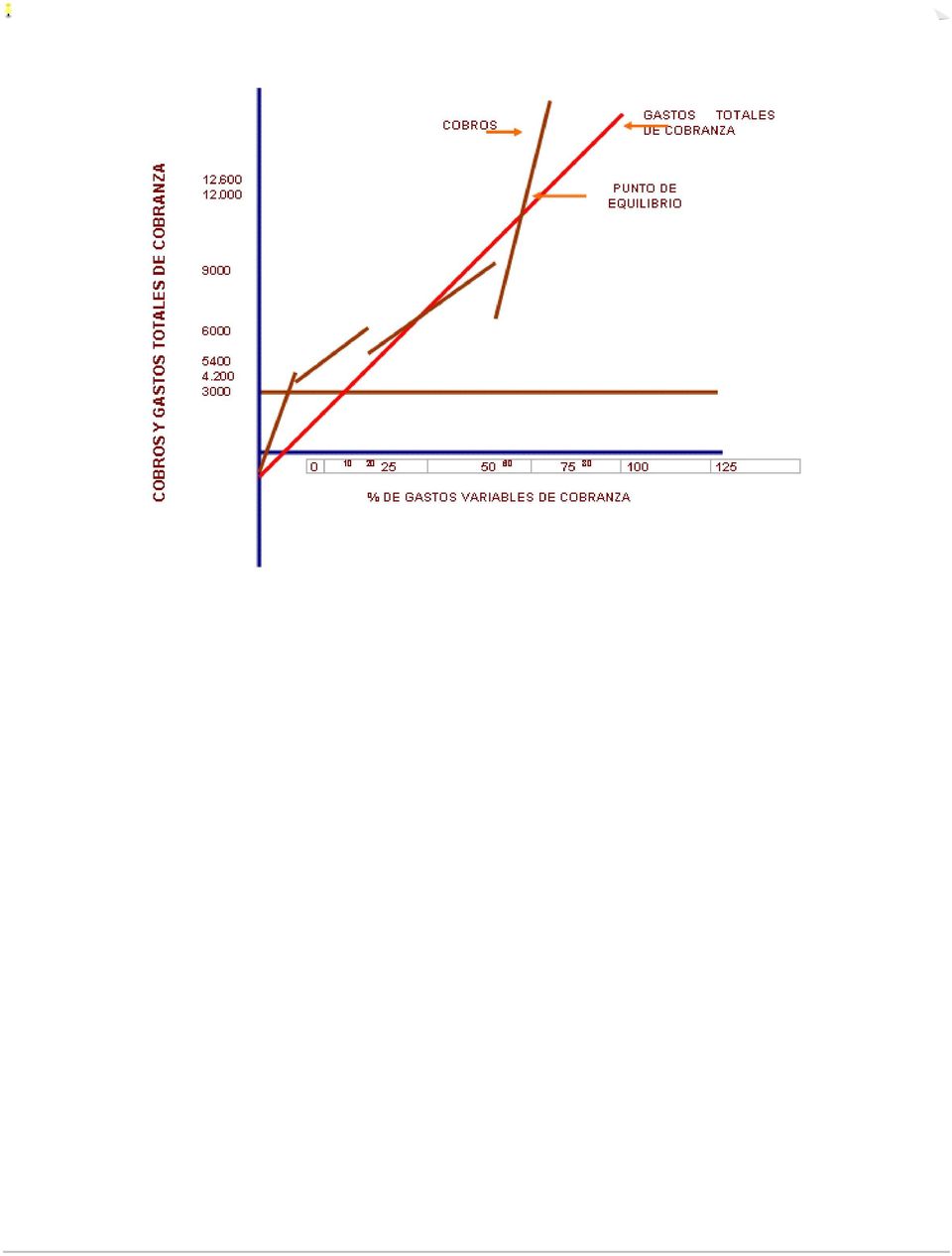

8 Luego el punto de equilibrio está dado por: = x Así; = Luego para obtener el equilibrio entre gastos de cobranza y monto a cobrar, sería la cantidad máxima a cargar por este concepto. Si se aumentasen los gastos variables a un 80% para recuperar los mismos , entonces se obtendría un excedente de gastos de cobranza sobre los cobros así: Gc = x Gc = Gc = Lo que significa que los gastos excederían los cobros en 600, y la empresa estaría recuperando sus cuentas en una situación desventajosa. Para obtener el equilibrio para 80% de gasto de cobranza se utiliza la fórmula: De acuerdo a lo anterior la empresa debe aplicar sus gastos de cobranza por debajo del porcentaje punto de equilibrio, en este caso 75%, no obstante debe tener sumo cuidado en no bajarlos demasiado puesto que se disminuiría también el esfuerzo hecho para efectuar las cobranzas aumentando la posibilidad de perdidas en cuenta malas. Para representar gráficamente la relación lineal de equilibrio en cobros y gastos de cobranza, se utiliza un sistema de coordenadas cartesianas similar al citado anteriormente. En el eje de las ordenadas (y) se ubicaran los cobros y los gastos de cobranza y en el eje de

9 las abscisas (x) se colocarían los porcentaje de gastos variables que se apliquen al monto de las cobranzas ( véase gráfico III.3 ) Para el caso del ejemplo de recuperación de , para diferentes niveles de gastos de cobranza podrían representarse gráficamente por datos hipotéticos que se presentan en la tabla III.1. GRAFICA III.3

10

11 GRAFICO III.4 TABLA III.1 RELACION ENTRE LOS COSTOS TOTALES DE COBRANZA, COBRANZAS TOTALES Y PUNTOS DE EQULIBRIO Cobros Gastos fijos de Cobranza % de Gastos Variables Cobranza Gastos variables de cobranza Gastos de Cobranza Cobros Punto de Equilibrio , NOTA: Datos hipotéticos.

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II)

") TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II) Tema 6- Parte II 1 ANÁLISIS DE PROYECTOS En ambiente de incertidumbre Los flujos de caja a descontar no son ciertos Criterio a aplicar

TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II) Tema 6- Parte II 1 ANÁLISIS DE PROYECTOS En ambiente de incertidumbre Los flujos de caja a descontar no son ciertos Criterio a aplicar

Geometría Tridimensional

Capítulo 4 Geometría Tridimensional En dos dimensiones trabajamos en el plano mientras que en tres dimensiones trabajaremos en el espacio, también provisto de un sistema de coordenadas. En el espacio,

Capítulo 4 Geometría Tridimensional En dos dimensiones trabajamos en el plano mientras que en tres dimensiones trabajaremos en el espacio, también provisto de un sistema de coordenadas. En el espacio,

FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN Teoría y ejercicios

FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN Teoría y ejercicios 2ª edición JUAN PALOMERO con la colaboración de CONCEPCIÓN DELGADO Economistas Catedráticos de Secundaria ---------------------------------------------------

FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN Teoría y ejercicios 2ª edición JUAN PALOMERO con la colaboración de CONCEPCIÓN DELGADO Economistas Catedráticos de Secundaria ---------------------------------------------------

El proceso de planificación sigue una secuencia lógica que comprende:

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

_ Antología de Física I. Unidad II Vectores. Elaboró: Ing. Víctor H. Alcalá-Octaviano

24 Unidad II Vectores 2.1 Magnitudes escalares y vectoriales Unidad II. VECTORES Para muchas magnitudes físicas basta con indicar su valor para que estén perfectamente definidas y estas son las denominadas

24 Unidad II Vectores 2.1 Magnitudes escalares y vectoriales Unidad II. VECTORES Para muchas magnitudes físicas basta con indicar su valor para que estén perfectamente definidas y estas son las denominadas

ECUACION DE DEMANDA. El siguiente ejemplo ilustra como se puede estimar la ecuación de demanda cuando se supone que es lineal.

ECUACION DE DEMANDA La ecuación de demanda es una ecuación que expresa la relación que existe entre q y p, donde q es la cantidad de artículos que los consumidores están dispuestos a comprar a un precio

ECUACION DE DEMANDA La ecuación de demanda es una ecuación que expresa la relación que existe entre q y p, donde q es la cantidad de artículos que los consumidores están dispuestos a comprar a un precio

4.1.1 Identificación y valoración de los recursos necesarios para desarrollar la Propuesta Tecnológica

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / OPCIÓN A / EXAMEN COMPLETO

Instrucciones EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Lea todas las cuestiones cuidadosamente. 2. Elija la opción (A o B) para la que considere que se encuentra mejor preparado/a.

Instrucciones EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Lea todas las cuestiones cuidadosamente. 2. Elija la opción (A o B) para la que considere que se encuentra mejor preparado/a.

UNIDAD 6. POLINOMIOS CON COEFICIENTES ENTEROS

UNIDAD 6. POLINOMIOS CON COEFICIENTES ENTEROS Unidad 6: Polinomios con coeficientes enteros. Al final deberás haber aprendido... Expresar algebraicamente enunciados sencillos. Extraer enunciados razonables

UNIDAD 6. POLINOMIOS CON COEFICIENTES ENTEROS Unidad 6: Polinomios con coeficientes enteros. Al final deberás haber aprendido... Expresar algebraicamente enunciados sencillos. Extraer enunciados razonables

Tema 12: Gestión de existencias. Elvira Carmona Rubio Operaciones administrativas de compraventa

Tema 12: Gestión de existencias Elvira Carmona Rubio Operaciones administrativas de compraventa En esta unidad aprenderemos a: Representar gráficamente los stocks y su evolución en el tiempo. Calcular

Tema 12: Gestión de existencias Elvira Carmona Rubio Operaciones administrativas de compraventa En esta unidad aprenderemos a: Representar gráficamente los stocks y su evolución en el tiempo. Calcular

MODELOS DE RECUPERACION

RECUPERACIÓN Y ORGANIZACIÓN DE LA INFORMACIÓN INGENIERÍA INFORMÁTICA RECUPERACIÓN Y ACCESO A LA INFORMACIÓN MODELOS DE RECUPERACION AUTOR: Rubén García Broncano NIA 100065530 grupo 81 1 INDICE 1- INTRODUCCIÓN

RECUPERACIÓN Y ORGANIZACIÓN DE LA INFORMACIÓN INGENIERÍA INFORMÁTICA RECUPERACIÓN Y ACCESO A LA INFORMACIÓN MODELOS DE RECUPERACION AUTOR: Rubén García Broncano NIA 100065530 grupo 81 1 INDICE 1- INTRODUCCIÓN

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE INGENIERÍA MECÁNICA Y ELÉCTRICA UNIDAD CULHUACÁN INTEGRANTES

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE INGENIERÍA MECÁNICA Y ELÉCTRICA UNIDAD CULHUACÁN INTEGRANTES CÁRDENAS ESPINOSA CÉSAR OCTAVIO racsec_05@hotmail.com Boleta: 2009350122 CASTILLO GUTIÉRREZ

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE INGENIERÍA MECÁNICA Y ELÉCTRICA UNIDAD CULHUACÁN INTEGRANTES CÁRDENAS ESPINOSA CÉSAR OCTAVIO racsec_05@hotmail.com Boleta: 2009350122 CASTILLO GUTIÉRREZ

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

INCREMENTOS CAPÍTULO 2 2.1 CONCEPTO

CAPÍTULO INCREMENTOS. CONCEPTO Supóngase que se tiene una función cualquiera, por ejemplo x, a la cual se le asigna arbitrariamente cualquier valor inicial como x = 3, de donde corresponde que 9. Se quiere

CAPÍTULO INCREMENTOS. CONCEPTO Supóngase que se tiene una función cualquiera, por ejemplo x, a la cual se le asigna arbitrariamente cualquier valor inicial como x = 3, de donde corresponde que 9. Se quiere

Tema 1: Fundamentos de lógica, teoría de conjuntos y estructuras algebraicas: Apéndice

Tema 1: Fundamentos de lógica, teoría de conjuntos y estructuras algebraicas: Apéndice 1 Polinomios Dedicaremos este apartado al repaso de los polinomios. Se define R[x] ={a 0 + a 1 x + a 2 x 2 +... +

Tema 1: Fundamentos de lógica, teoría de conjuntos y estructuras algebraicas: Apéndice 1 Polinomios Dedicaremos este apartado al repaso de los polinomios. Se define R[x] ={a 0 + a 1 x + a 2 x 2 +... +

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

a < b y se lee "a es menor que b" (desigualdad estricta) a > b y se lee "a es mayor que b" (desigualdad estricta)

a > b y se lee a es mayor que b (desigualdad estricta)") Desigualdades Dadas dos rectas que se cortan, llamadas ejes (rectangulares si son perpendiculares, y oblicuos en caso contrario), un punto puede situarse conociendo las distancias del mismo a los ejes,

Desigualdades Dadas dos rectas que se cortan, llamadas ejes (rectangulares si son perpendiculares, y oblicuos en caso contrario), un punto puede situarse conociendo las distancias del mismo a los ejes,

VECTORES. Módulo, dirección y sentido de un vector fijo En un vector fijo se llama módulo del mismo a la longitud del segmento que lo define.

VECTORES El estudio de los vectores es uno de tantos conocimientos de las matemáticas que provienen de la física. En esta ciencia se distingue entre magnitudes escalares y magnitudes vectoriales. Se llaman

VECTORES El estudio de los vectores es uno de tantos conocimientos de las matemáticas que provienen de la física. En esta ciencia se distingue entre magnitudes escalares y magnitudes vectoriales. Se llaman

UNIDAD 4. Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos.

UNIDAD 4 Dra. Elena Alfonso Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos. La relación entre la cantidad de factores productivos requerida y la cantidad

UNIDAD 4 Dra. Elena Alfonso Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos. La relación entre la cantidad de factores productivos requerida y la cantidad

DISCOUNT CALL+ DISCOUNT PUT+

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

RESUMEN NIIF 36: Deterioro del Valor de los Activos

CIRCULAR16.09 de Riesgos y RESUMEN NIIF 36: Deterioro del Valor de los Activos El objetivo de esta Norma consiste en establecer los procedimientos que una entidad debe aplicar para asegurarse de que sus

CIRCULAR16.09 de Riesgos y RESUMEN NIIF 36: Deterioro del Valor de los Activos El objetivo de esta Norma consiste en establecer los procedimientos que una entidad debe aplicar para asegurarse de que sus

35 Facultad de Ciencias Universidad de Los Andes Mérida-Venezuela. Potencial Eléctrico

q 1 q 2 Prof. Félix Aguirre 35 Energía Electrostática Potencial Eléctrico La interacción electrostática es representada muy bien a través de la ley de Coulomb, esto es: mediante fuerzas. Existen, sin embargo,

q 1 q 2 Prof. Félix Aguirre 35 Energía Electrostática Potencial Eléctrico La interacción electrostática es representada muy bien a través de la ley de Coulomb, esto es: mediante fuerzas. Existen, sin embargo,

MÉTODOS DE ELIMINACIÓN Son tres los métodos de eliminación más utilizados: Método de igualación, de sustitución y de suma o resta.

ECUACIONES SIMULTÁNEAS DE PRIMER GRADO CON DOS INCÓGNITAS. Dos o más ecuaciones con dos incógnitas son simultáneas cuando satisfacen iguales valores de las incógnitas. Para resolver ecuaciones de esta

ECUACIONES SIMULTÁNEAS DE PRIMER GRADO CON DOS INCÓGNITAS. Dos o más ecuaciones con dos incógnitas son simultáneas cuando satisfacen iguales valores de las incógnitas. Para resolver ecuaciones de esta

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

MEXICO SPANISH. plan de compensación para. asociados de MX SPANISH

MEXICO SPANISH plan de compensación para asociados de plan de compensación Una vez que se haya inscrito como Asociado, es importante que esté y se mantenga activo cada mes para ser candidato a obtener

MEXICO SPANISH plan de compensación para asociados de plan de compensación Una vez que se haya inscrito como Asociado, es importante que esté y se mantenga activo cada mes para ser candidato a obtener

Considera que una segmentación de los operadores de telefonía móvil en tres grupos de operadores, un operador de alcance nacional que presta sus servicios en un área de cobertura similar a la del operador

Considera que una segmentación de los operadores de telefonía móvil en tres grupos de operadores, un operador de alcance nacional que presta sus servicios en un área de cobertura similar a la del operador

Este documento ha sido generado para facilitar la impresión de los contenidos. Los enlaces a otras páginas no serán funcionales.

Este documento ha sido generado para facilitar la impresión de los contenidos. Los enlaces a otras páginas no serán funcionales. Introducción Por qué La Geometría? La Geometría tiene como objetivo fundamental

Este documento ha sido generado para facilitar la impresión de los contenidos. Los enlaces a otras páginas no serán funcionales. Introducción Por qué La Geometría? La Geometría tiene como objetivo fundamental

ECONOMÍA DE LA EMPRESA EJERCICIOS UMBRAL DE RENTABILIDAD = PUNTO MUERTO

ECONOMÍA DE LA EMPRESA EJERCICIOS UMBRAL DE RENTABILIDAD = PUNTO MUERTO 2008 1. La empresa M, dedicada a la fabricación de bicicletas, fabricó y vendió durante el pasado año, 200.000 bicicletas siendo

ECONOMÍA DE LA EMPRESA EJERCICIOS UMBRAL DE RENTABILIDAD = PUNTO MUERTO 2008 1. La empresa M, dedicada a la fabricación de bicicletas, fabricó y vendió durante el pasado año, 200.000 bicicletas siendo

x 10000 y 8000 x + y 15000 a) La región factible asociada a las restricciones anteriores es la siguiente: Pedro Castro Ortega lasmatematicas.

La región factible asociada a las restricciones anteriores es la siguiente: Pedro Castro Ortega lasmatematicas.") Pruebas de Acceso a Enseñanzas Universitarias Oficiales de Grado (PAEG) Matemáticas aplicadas a las Ciencias Sociales II - Septiembre 2012 - Propuesta A 1. Queremos realizar una inversión en dos tipos

Pruebas de Acceso a Enseñanzas Universitarias Oficiales de Grado (PAEG) Matemáticas aplicadas a las Ciencias Sociales II - Septiembre 2012 - Propuesta A 1. Queremos realizar una inversión en dos tipos

100(n + 2) + 10(n + 1) + n. Análogamente, para el número que se obtiene al invertir las cifras del primero, resulta: 100 n + 10(n + 1) + (n + 2)

+ 10(n + 1) + n. Análogamente, para el número que se obtiene al invertir las cifras del primero, resulta: 100 n + 10(n + 1) + (n + 2)") INVERSIÓN DE NÚMEROS Los Números de 3 Cifras Decrecientes en 1 y el Número 198. Escríbase un número de tres cifras decrecientes en 1, por ejemplo, 765; inviértanse las cifras: 567; efectúese la resta de

INVERSIÓN DE NÚMEROS Los Números de 3 Cifras Decrecientes en 1 y el Número 198. Escríbase un número de tres cifras decrecientes en 1, por ejemplo, 765; inviértanse las cifras: 567; efectúese la resta de

Wise Up Kids! En matemáticas, a la división de un objeto o unidad en varias partes iguales o a un grupo de esas divisiones se les denomina fracción.

Fracciones o Quebrados En matemáticas, a la división de un objeto o unidad en varias partes iguales o a un grupo de esas divisiones se les denomina fracción. Las fracciones pueden ser representadas de

Fracciones o Quebrados En matemáticas, a la división de un objeto o unidad en varias partes iguales o a un grupo de esas divisiones se les denomina fracción. Las fracciones pueden ser representadas de

Te damos los elementos básicos de los vectores para que puedas entender las operaciones básicas.

4 año secundario Vectores, refrescando conceptos adquiridos Te damos los elementos básicos de los vectores para que puedas entender las operaciones básicas. El término vector puede referirse al: concepto

4 año secundario Vectores, refrescando conceptos adquiridos Te damos los elementos básicos de los vectores para que puedas entender las operaciones básicas. El término vector puede referirse al: concepto

Después de que un producto agrícola sale de la explotación agrícola, puede pasar a través de uno o incluso dos mercados mayoristas y una cadena de

1 Los precios son un importante factor económico en una economía de mercado. Desde el punto de vista del análisis económico los precios son el medio de agregación para proporcionar un panorama general

1 Los precios son un importante factor económico en una economía de mercado. Desde el punto de vista del análisis económico los precios son el medio de agregación para proporcionar un panorama general

Los números racionales

Los números racionales Los números racionales Los números fraccionarios o fracciones permiten representar aquellas situaciones en las que se obtiene o se debe una parte de un objeto. Todas las fracciones

Los números racionales Los números racionales Los números fraccionarios o fracciones permiten representar aquellas situaciones en las que se obtiene o se debe una parte de un objeto. Todas las fracciones

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

Definición de vectores

Definición de vectores Un vector es todo segmento de recta dirigido en el espacio. Cada vector posee unas características que son: Origen: O también denominado Punto de aplicación. Es el punto exacto sobre

Definición de vectores Un vector es todo segmento de recta dirigido en el espacio. Cada vector posee unas características que son: Origen: O también denominado Punto de aplicación. Es el punto exacto sobre

CAPÍTULO II INTRODUCCION A LA MATEMÁTICA FINANCIERA EN LA GESTIÓN

CAPÍTULO II INTRODUCCION A LA MATEMÁTICA FINANCIERA EN LA GESTIÓN Introducción. En la bibliografía dreferida a la matemática financiera el primer término que aparece es el de "Capital financiero". Se entiende

CAPÍTULO II INTRODUCCION A LA MATEMÁTICA FINANCIERA EN LA GESTIÓN Introducción. En la bibliografía dreferida a la matemática financiera el primer término que aparece es el de "Capital financiero". Se entiende

COLEGIO SAN FRANCISCO DE SALES - 2012 - Prof. Cecilia Galimberti MATEMÁTICA FINANCIERA GUÍA N 1 - INTERÉS SIMPLE

COLEGIO SAN FRANCISCO DE SALES - 2012 - Prof. Cecilia Galimberti MATEMÁTICA FINANCIERA 4 AÑO A GUÍA N 1 - INTERÉS SIMPLE La Matemática Financiera es la aplicación de la matemática a las finanzas. Es la

COLEGIO SAN FRANCISCO DE SALES - 2012 - Prof. Cecilia Galimberti MATEMÁTICA FINANCIERA 4 AÑO A GUÍA N 1 - INTERÉS SIMPLE La Matemática Financiera es la aplicación de la matemática a las finanzas. Es la

Lección 4: Suma y resta de números racionales

GUÍA DE MATEMÁTICAS II Lección : Suma y resta de números racionales En esta lección recordaremos cómo sumar y restar números racionales. Como los racionales pueden estar representados como fracción o decimal,

GUÍA DE MATEMÁTICAS II Lección : Suma y resta de números racionales En esta lección recordaremos cómo sumar y restar números racionales. Como los racionales pueden estar representados como fracción o decimal,

Norma Internacional de Contabilidad 11 Contratos de Construcción

Norma Internacional de Contabilidad 11 Contratos de Construcción Objetivo El objetivo de esta Norma es prescribir el tratamiento contable de los ingresos de actividades ordinarias y los costos relacionados

Norma Internacional de Contabilidad 11 Contratos de Construcción Objetivo El objetivo de esta Norma es prescribir el tratamiento contable de los ingresos de actividades ordinarias y los costos relacionados

Ecuaciones e Inecuaciones. 83 Ejercicios para practicar con soluciones. 1 Resuelve las siguientes ecuaciones bicuadradas:

Ecuaciones e Inecuaciones. 83 Ejercicios para practicar con soluciones 1 Resuelve las siguientes ecuaciones bicuadradas: 4 a) x 13x + 36 = 0 4 b) x 6x + 5 = 0 a) Realizando el cambio de variable: x = z

Ecuaciones e Inecuaciones. 83 Ejercicios para practicar con soluciones 1 Resuelve las siguientes ecuaciones bicuadradas: 4 a) x 13x + 36 = 0 4 b) x 6x + 5 = 0 a) Realizando el cambio de variable: x = z

Tema 07. LÍMITES Y CONTINUIDAD DE FUNCIONES

Tema 07 LÍMITES Y CONTINUIDAD DE FUNCIONES Límite de una función en un punto Vamos a estudiar el comportamiento de las funciones f ( ) g ( ) ENT[ ] h ( ) i ( ) en el punto Para ello, damos a valores próimos

Tema 07 LÍMITES Y CONTINUIDAD DE FUNCIONES Límite de una función en un punto Vamos a estudiar el comportamiento de las funciones f ( ) g ( ) ENT[ ] h ( ) i ( ) en el punto Para ello, damos a valores próimos

Selectividad Septiembre 2009 SEPTIEMBRE 2009. Opción A

SEPTIEMBRE 2009 Opción A 1.- Como cada año, el inicio del curso académico, una tienda de material escolar prepara una oferta de 600 cuadernos, 500 carpetas y 400 bolígrafos para los alumnos de un IES,

SEPTIEMBRE 2009 Opción A 1.- Como cada año, el inicio del curso académico, una tienda de material escolar prepara una oferta de 600 cuadernos, 500 carpetas y 400 bolígrafos para los alumnos de un IES,

5: LA FUNCIÓN PRODUCTIVA DE LA EMPRESA

5: LA FUNCIÓN PRODUCTIVA DE LA EMPRESA 1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA: PRODUCIR: consiste en incrementar la utilidad de los bienes para satisfacer necesidades humanas. Ello implica realizar todas

5: LA FUNCIÓN PRODUCTIVA DE LA EMPRESA 1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA: PRODUCIR: consiste en incrementar la utilidad de los bienes para satisfacer necesidades humanas. Ello implica realizar todas

Estrategias de producto y precio

Cómo vender tu producto o servicio Índice 1. Qué es una estrategia?... 3 2. Qué es una estrategia de producto?... 3 3. Cómo fijar una estrategia de producto?... 3 4. Pero, qué es un producto (o servicio)?...

Cómo vender tu producto o servicio Índice 1. Qué es una estrategia?... 3 2. Qué es una estrategia de producto?... 3 3. Cómo fijar una estrategia de producto?... 3 4. Pero, qué es un producto (o servicio)?...

Una desigualdad se obtiene al escribir dos expresiones numéricas o algebraicas relacionadas con alguno de los símbolos

MATEMÁTICAS BÁSICAS DESIGUALDADES DESIGUALDADES DE PRIMER GRADO EN UNA VARIABLE La epresión a b significa que "a" no es igual a "b ". Según los valores particulares de a de b, puede tenerse a > b, que

MATEMÁTICAS BÁSICAS DESIGUALDADES DESIGUALDADES DE PRIMER GRADO EN UNA VARIABLE La epresión a b significa que "a" no es igual a "b ". Según los valores particulares de a de b, puede tenerse a > b, que

Funciones y sus gráficas

Funciones y sus gráficas El concepto de función es de suma importancia en la matemática moderna, debido a esto vamos a estudiar este tema de una manera un poco detallada. Dos conjuntos de números, por

Funciones y sus gráficas El concepto de función es de suma importancia en la matemática moderna, debido a esto vamos a estudiar este tema de una manera un poco detallada. Dos conjuntos de números, por

UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN DESCUENTO

- 1 - UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO Tema 1: Operaciones financieras: elementos Tema 2: Capitalización y descuento simple Tema 3: Capitalización y descuento compuesto Tema

- 1 - UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO Tema 1: Operaciones financieras: elementos Tema 2: Capitalización y descuento simple Tema 3: Capitalización y descuento compuesto Tema

IN4703 Gestión de Operaciones I Auxiliar 6: Inventarios

Profesores: Andrés Weintraub, Fabián Medel, Rodrigo Wolf Auxiliares: Juan Neme, Matías Siebert, Paulina Briceño, Rodrigo Arriagada IN4703 Gestión de Operaciones I Auxiliar 6: Inventarios Modelos: 1.- Demanda

Profesores: Andrés Weintraub, Fabián Medel, Rodrigo Wolf Auxiliares: Juan Neme, Matías Siebert, Paulina Briceño, Rodrigo Arriagada IN4703 Gestión de Operaciones I Auxiliar 6: Inventarios Modelos: 1.- Demanda

VECTORES: VOCABULARIO 1. Abscisa de un punto. 2. Ordenada de un punto. 3. Concepto de vector. 4. Coordenadas o componentes de un vector. 5.

VECTORES: VOCABULARIO 1. Abscisa de un punto. 2. Ordenada de un punto. 3. Concepto de vector. 4. Coordenadas o componentes de un vector. 5. Elementos de un vector. 6. Concepto de origen de un vector. 7.

VECTORES: VOCABULARIO 1. Abscisa de un punto. 2. Ordenada de un punto. 3. Concepto de vector. 4. Coordenadas o componentes de un vector. 5. Elementos de un vector. 6. Concepto de origen de un vector. 7.

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Lección 24: Lenguaje algebraico y sustituciones

LECCIÓN Lección : Lenguaje algebraico y sustituciones En lecciones anteriores usted ya trabajó con ecuaciones. Las ecuaciones expresan una igualdad entre ciertas relaciones numéricas en las que se desconoce

LECCIÓN Lección : Lenguaje algebraico y sustituciones En lecciones anteriores usted ya trabajó con ecuaciones. Las ecuaciones expresan una igualdad entre ciertas relaciones numéricas en las que se desconoce

EJERCICIO DE OFERTA Y DEMANDA. ENUNCIADO. a) Indique cuáles serán el precio y la cantidad de equilibrio en ese mercado.

Indique cuáles serán el precio y la cantidad de equilibrio en ese mercado.") EJERCICI E FERTA Y EMANA. ENUNCIA. En el mercado de los alojamientos en casas rurales en una determinada zona de alto interés ambiental se ha estimado que las funciones de demanda y oferta responden, respectivamente,

EJERCICI E FERTA Y EMANA. ENUNCIA. En el mercado de los alojamientos en casas rurales en una determinada zona de alto interés ambiental se ha estimado que las funciones de demanda y oferta responden, respectivamente,

Llamamos potencia a todo producto de factores iguales. Por ejemplo: 3 4 = 3 3 3 3

1. NÚMEROS NATURALES POTENCIAS DE UN NÚMERO NATURAL Llamamos potencia a todo producto de factores iguales. Por ejemplo: 3 4 = 3 3 3 3 El factor que se repite es la base, y el número de veces que se repite

1. NÚMEROS NATURALES POTENCIAS DE UN NÚMERO NATURAL Llamamos potencia a todo producto de factores iguales. Por ejemplo: 3 4 = 3 3 3 3 El factor que se repite es la base, y el número de veces que se repite

INSTITUTO VALLADOLID PREPARATORIA página 37

INSTITUTO VALLADOLID PREPARATORIA página 37 página 38 SUMA DE FRACCIONES CONCEPTO Las cuatro operaciones fundamentales, suma, resta, multiplicación y división, con fracciones algebraicas se realizan bajo

INSTITUTO VALLADOLID PREPARATORIA página 37 página 38 SUMA DE FRACCIONES CONCEPTO Las cuatro operaciones fundamentales, suma, resta, multiplicación y división, con fracciones algebraicas se realizan bajo

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Temas de electricidad II

Temas de electricidad II CAMBIANDO MATERIALES Ahora volvemos al circuito patrón ya usado. Tal como se indica en la figura, conecte un hilo de cobre y luego uno de níquel-cromo. Qué ocurre con el brillo

Temas de electricidad II CAMBIANDO MATERIALES Ahora volvemos al circuito patrón ya usado. Tal como se indica en la figura, conecte un hilo de cobre y luego uno de níquel-cromo. Qué ocurre con el brillo

INSTITUTO VALLADOLID PREPARATORIA página 9

INSTITUTO VALLADOLID PREPARATORIA página 9 página 10 FACTORIZACIÓN CONCEPTO Para entender el concepto teórico de este tema, es necesario recordar lo que se mencionó en la página referente al nombre que

INSTITUTO VALLADOLID PREPARATORIA página 9 página 10 FACTORIZACIÓN CONCEPTO Para entender el concepto teórico de este tema, es necesario recordar lo que se mencionó en la página referente al nombre que

ANALISIS MULTIVARIANTE

ANALISIS MULTIVARIANTE Es un conjunto de técnicas que se utilizan cuando se trabaja sobre colecciones de datos en las cuáles hay muchas variables implicadas. Los principales problemas, en este contexto,

ANALISIS MULTIVARIANTE Es un conjunto de técnicas que se utilizan cuando se trabaja sobre colecciones de datos en las cuáles hay muchas variables implicadas. Los principales problemas, en este contexto,

MICROECONOMÍA II PRÁCTICA TEMA III: MONOPOLIO

MICROECONOMÍA II PRÁCTICA TEMA III: MONOPOLIO EJERCICIO 1 Primero analizamos el equilibrio bajo el monopolio. El monopolista escoge la cantidad que maximiza sus beneficios; en particular, escoge la cantidad

MICROECONOMÍA II PRÁCTICA TEMA III: MONOPOLIO EJERCICIO 1 Primero analizamos el equilibrio bajo el monopolio. El monopolista escoge la cantidad que maximiza sus beneficios; en particular, escoge la cantidad

1 Estática Básica Prohibida su reproducción sin autorización. CONCEPTOS DE FISICA MECANICA. Conceptos de Física Mecánica

1 CONCEPTOS DE FISICA MECANICA Introducción La parte de la física mecánica se puede dividir en tres grandes ramas de acuerdo a lo que estudia cada una de ellas. Así, podemos clasificarlas según lo siguiente:

1 CONCEPTOS DE FISICA MECANICA Introducción La parte de la física mecánica se puede dividir en tres grandes ramas de acuerdo a lo que estudia cada una de ellas. Así, podemos clasificarlas según lo siguiente:

-n 1 (1 + i) C = R ------------------...(35) i

C = R ------------------...(35) i") 1 4.1. Amortización de una deuda Amortización es el método por el cual se va liquidando una deuda en pagos parciales. El importe de cada pago sirve para solventar los intereses de la deuda, y el sobrante

1 4.1. Amortización de una deuda Amortización es el método por el cual se va liquidando una deuda en pagos parciales. El importe de cada pago sirve para solventar los intereses de la deuda, y el sobrante

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

CURSO BÁSICO DE FÍSICA MECÁNICA PROYECTO UNICOMFACAUCA TU PROYECTO DE VIDA

UNICOMFACAUCA TU DE VIDA Tabla de contenido... 2 PARTES DE UN VECTOR... 3 Notación... 5 Tipos de vectores... 5 Componentes de un vector... 6 Operaciones con vectores... 7 Suma de vectores... 7 Resta de

UNICOMFACAUCA TU DE VIDA Tabla de contenido... 2 PARTES DE UN VECTOR... 3 Notación... 5 Tipos de vectores... 5 Componentes de un vector... 6 Operaciones con vectores... 7 Suma de vectores... 7 Resta de

Tema 4: Producción y Costes

Tema 4: Producción y Costes Introducción 1. Producción en el corto plazo 1. Productividad total, media y marginal 2. ey de rendimientos decrecientes 2. Producción en el largo plazo 1. Rendimientos a escala

Tema 4: Producción y Costes Introducción 1. Producción en el corto plazo 1. Productividad total, media y marginal 2. ey de rendimientos decrecientes 2. Producción en el largo plazo 1. Rendimientos a escala

EJERCICIOS SOBRE : NÚMEROS ENTEROS

1.- Magnitudes Absolutas y Relativas: Se denomina magnitud a todo lo que se puede medir cuantitativamente. Ejemplo: peso de un cuerpo, longitud de una cuerda, capacidad de un recipiente, el tiempo que

1.- Magnitudes Absolutas y Relativas: Se denomina magnitud a todo lo que se puede medir cuantitativamente. Ejemplo: peso de un cuerpo, longitud de una cuerda, capacidad de un recipiente, el tiempo que

Administración del crédito y la toma decisiones sobre la base presupuestal

Administración del crédito y la toma decisiones sobre la base presupuestal Términos y condiciones de crédito. Las condiciones de crédito, son los términos de venta para los clientes a los que la empresa

Administración del crédito y la toma decisiones sobre la base presupuestal Términos y condiciones de crédito. Las condiciones de crédito, son los términos de venta para los clientes a los que la empresa

COORDENADAS CURVILINEAS

CAPITULO V CALCULO II COORDENADAS CURVILINEAS Un sistema de coordenadas es un conjunto de valores que permiten definir unívocamente la posición de cualquier punto de un espacio geométrico respecto de un

CAPITULO V CALCULO II COORDENADAS CURVILINEAS Un sistema de coordenadas es un conjunto de valores que permiten definir unívocamente la posición de cualquier punto de un espacio geométrico respecto de un

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Biblioteca Virtual Ejercicios Resueltos

EJERCICIO 13 13 V a l o r n u m é r i c o Valor numérico de expresiones compuestas P r o c e d i m i e n t o 1. Se reemplaza cada letra por su valor numérico 2. Se efectúan las operaciones indicadas Hallar

EJERCICIO 13 13 V a l o r n u m é r i c o Valor numérico de expresiones compuestas P r o c e d i m i e n t o 1. Se reemplaza cada letra por su valor numérico 2. Se efectúan las operaciones indicadas Hallar

Aumentando x 10 mis posibilidades de ganar. Las opciones financieras

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

EAE120A Introducción a la Macroeconomía Inversión

EAE120A Introducción a la Macroeconomía Inversión Pontificia Universidad Católica Semestre II 2012 Contenido Demanda de Inversión 1 Demanda de Inversión 2 3 Introducción Demanda de Inversión En este capítulo

EAE120A Introducción a la Macroeconomía Inversión Pontificia Universidad Católica Semestre II 2012 Contenido Demanda de Inversión 1 Demanda de Inversión 2 3 Introducción Demanda de Inversión En este capítulo

Sistema de ecuaciones lineales

Sistema de ecuaciones lineales Los métodos de solución de sistemas de ecuaciones son un recurso muy útil para resolver diversas situaciones de la vida que pueden ser traducidas a un modelo matemático y

Sistema de ecuaciones lineales Los métodos de solución de sistemas de ecuaciones son un recurso muy útil para resolver diversas situaciones de la vida que pueden ser traducidas a un modelo matemático y

DS de Hda., N 816 de 1987 (1) Reglamenta el artículo 78 de la Ley N 18.591, de 1987

Reglamenta el artículo 78 de la Ley N 18.591, de 1987") DS de Hda., N 816 de 1987 (1) Reglamenta el artículo 78 de la Ley N 18.591, de 1987 Artículo 1 : Las normas contenidas en el presente reglamento están referidas a los Fondos de Crédito Universitario, creados

DS de Hda., N 816 de 1987 (1) Reglamenta el artículo 78 de la Ley N 18.591, de 1987 Artículo 1 : Las normas contenidas en el presente reglamento están referidas a los Fondos de Crédito Universitario, creados

Medias Móviles: Señales para invertir en la Bolsa

www.gacetafinanciera.com Medias Móviles: Señales para invertir en la Bolsa Juan P López..www.futuros.com Las medias móviles continúan siendo una herramienta básica en lo que se refiere a determinar tendencias

www.gacetafinanciera.com Medias Móviles: Señales para invertir en la Bolsa Juan P López..www.futuros.com Las medias móviles continúan siendo una herramienta básica en lo que se refiere a determinar tendencias

Actividades Complementarias.

4.1. Balanceo de Líneas. Unidad IV Monitoreo y Control de Operaciones El análisis de las líneas de producción es el foco central del análisis de disposiciones físicas por productos. El diseño del producto

4.1. Balanceo de Líneas. Unidad IV Monitoreo y Control de Operaciones El análisis de las líneas de producción es el foco central del análisis de disposiciones físicas por productos. El diseño del producto

Los polinomios. Un polinomio es una expresión algebraica con una única letra, llamada variable. Ejemplo: 9x 6 3x 4 + x 6 polinomio de variable x

Los polinomios Los polinomios Un polinomio es una expresión algebraica con una única letra, llamada variable. Ejemplo: 9x 6 3x 4 + x 6 polinomio de variable x Elementos de un polinomio Los términos: cada

Los polinomios Los polinomios Un polinomio es una expresión algebraica con una única letra, llamada variable. Ejemplo: 9x 6 3x 4 + x 6 polinomio de variable x Elementos de un polinomio Los términos: cada

Nivelación de Matemática MTHA UNLP 1. Vectores

Nivelación de Matemática MTHA UNLP 1 1. Definiciones básicas Vectores 1.1. Magnitudes escalares y vectoriales. Hay magnitudes que quedan determinadas dando un solo número real: su medida. Por ejemplo:

Nivelación de Matemática MTHA UNLP 1 1. Definiciones básicas Vectores 1.1. Magnitudes escalares y vectoriales. Hay magnitudes que quedan determinadas dando un solo número real: su medida. Por ejemplo:

Boletín de Finanzas Corporativas y Recuperaciones* Gestión basada en Valor

Espiñeira, Sheldon y Asociados No. 4-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección Introducción

Espiñeira, Sheldon y Asociados No. 4-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección Introducción

NÚMEROS NATURALES Y NÚMEROS ENTEROS

NÚMEROS NATURALES Y NÚMEROS ENTEROS Los números naturales surgen como respuesta a la necesidad de nuestros antepasados de contar los elementos de un conjunto (por ejemplo los animales de un rebaño) y de

NÚMEROS NATURALES Y NÚMEROS ENTEROS Los números naturales surgen como respuesta a la necesidad de nuestros antepasados de contar los elementos de un conjunto (por ejemplo los animales de un rebaño) y de

Cálculo de las Acciones Motoras en Mecánica Analítica

Cálculo de las Acciones Motoras en Mecánica Analítica 1. Planteamiento general El diseño típico de la motorización de un sistema mecánico S es el que se muestra en la figura 1. Su posición viene definida

Cálculo de las Acciones Motoras en Mecánica Analítica 1. Planteamiento general El diseño típico de la motorización de un sistema mecánico S es el que se muestra en la figura 1. Su posición viene definida

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

LÍMITES Y CONTINUIDAD

UNIDAD 5 LÍMITES Y CONTINUIDAD Páginas 0 y Describe las siguientes ramas: a) f () b) f () no eiste c) f () d) f () + e) f () f) f () + g) f () h) f () no eiste; f () 0 i) f () + f () + j) f () 5 4 f ()

UNIDAD 5 LÍMITES Y CONTINUIDAD Páginas 0 y Describe las siguientes ramas: a) f () b) f () no eiste c) f () d) f () + e) f () f) f () + g) f () h) f () no eiste; f () 0 i) f () + f () + j) f () 5 4 f ()

VA (i%) = R E RC(i%)

= R E RC(i%)") 2.2 El método del valor anual El valor anual (VA) de un proyecto es la serie equivalente anual de cantidades en dólares para un periodo establecido de estudio, que es equivalente a los flujos de entrada

2.2 El método del valor anual El valor anual (VA) de un proyecto es la serie equivalente anual de cantidades en dólares para un periodo establecido de estudio, que es equivalente a los flujos de entrada

Teóricas de Análisis Matemático (28) - Práctica 4 - Límite de funciones. 1. Límites en el infinito - Asíntotas horizontales

- Práctica 4 - Límite de funciones. 1. Límites en el infinito - Asíntotas horizontales") Práctica 4 - Parte Límite de funciones En lo que sigue, veremos cómo la noción de límite introducida para sucesiones se etiende al caso de funciones reales. Esto nos permitirá estudiar el comportamiento

Práctica 4 - Parte Límite de funciones En lo que sigue, veremos cómo la noción de límite introducida para sucesiones se etiende al caso de funciones reales. Esto nos permitirá estudiar el comportamiento

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

Tema XI: Obtención del Capital Necesario para emprender el Negocio

Tema XI: Obtención del Capital Necesario para emprender el Negocio A través de este tema podrás identificar las estrategias para la obtención de financiamiento y capital para emprender un negocio. Emprender

Tema XI: Obtención del Capital Necesario para emprender el Negocio A través de este tema podrás identificar las estrategias para la obtención de financiamiento y capital para emprender un negocio. Emprender

Lección 1-Introducción a los Polinomios y Suma y Resta de Polinomios. Dra. Noemí L. Ruiz Limardo 2009

Lección 1-Introducción a los Polinomios y Suma y Resta de Polinomios Dra. Noemí L. Ruiz Limardo 2009 Objetivos de la Lección Al finalizar esta lección los estudiantes: Identificarán, de una lista de expresiones

Lección 1-Introducción a los Polinomios y Suma y Resta de Polinomios Dra. Noemí L. Ruiz Limardo 2009 Objetivos de la Lección Al finalizar esta lección los estudiantes: Identificarán, de una lista de expresiones

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

Guía para la elaboración de Proyectos de Formación Sindical Ambiental e Investigación en Trabajo y Desarrollo Sustentable

Guía para la elaboración de Proyectos de Formación Sindical Ambiental e Investigación en Trabajo y Desarrollo Sustentable 1- Denominación del Proyecto Esto se hace indicando, de manera sintética y mediante

Guía para la elaboración de Proyectos de Formación Sindical Ambiental e Investigación en Trabajo y Desarrollo Sustentable 1- Denominación del Proyecto Esto se hace indicando, de manera sintética y mediante

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos