DOCUMENTOS MERCANTILES I

|

|

|

- Rosario Toro Pérez

- hace 9 años

- Vistas:

Transcripción

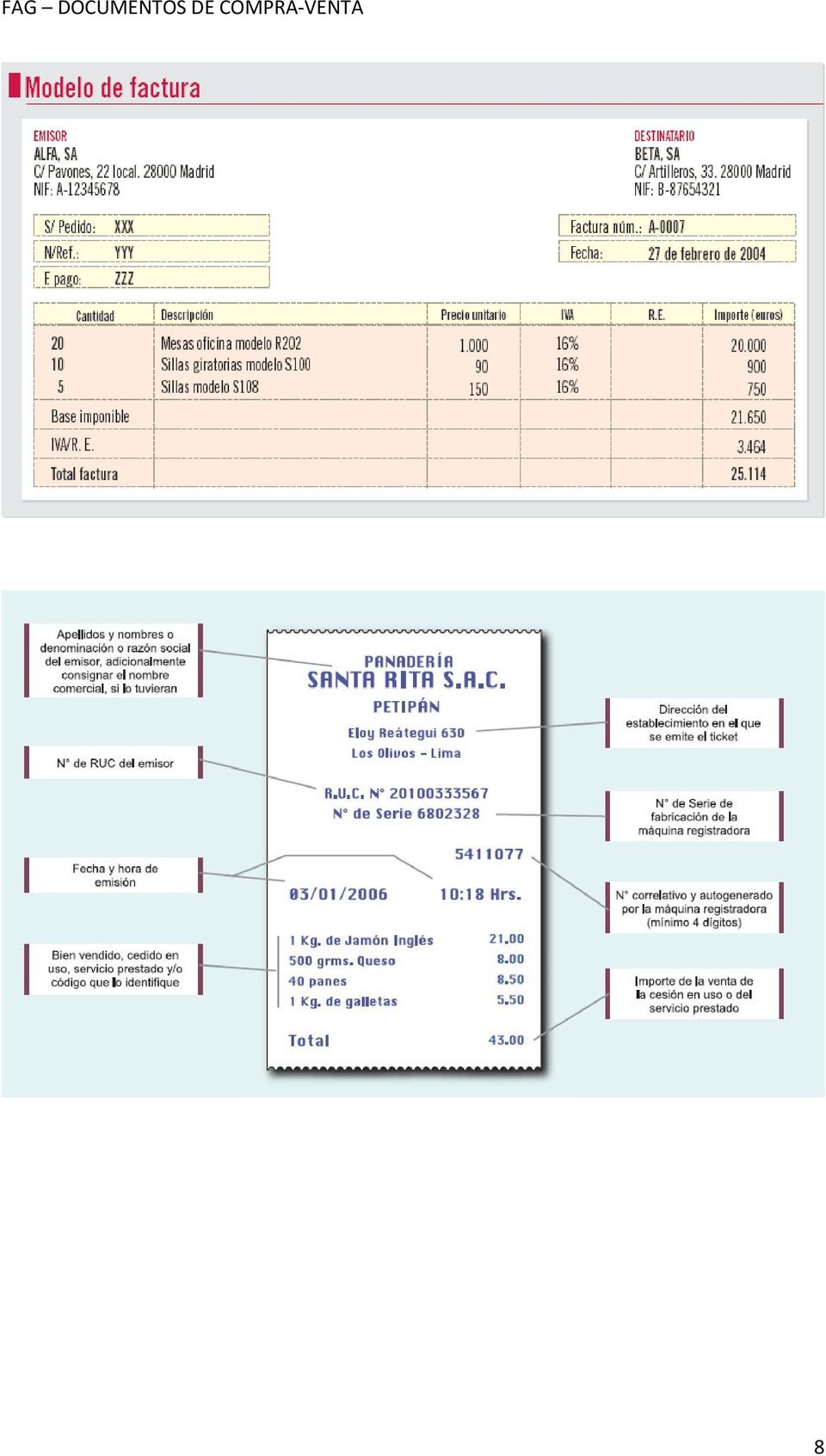

1 1. EL ALBARÁN DOCUMENTOS MERCANTILES I El albarán (palabra procedente del árabe hispano albará y este del árabe clásico barā'ah) 1, es un documento mercantil que acredita la entrega de un pedido. El receptor de la mercancía debe firmarlo para dar constancia de que la ha recibido correctamente. Dentro de la compraventa, el albarán sirve como prueba documental de la entrega o traditio de los bienes como lo indica su nombre en árabe albará que significa (la prueba o el justificante). 1

2 2. LA FACTURA La factura comercial es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar como contraprestación. La factura se considera como el justificante fiscal de la entrega de un producto o de la provisión de un servicio, que afecta al obligado tributario emisor (el vendedor) y al obligado tributario receptor (el comprador). La factura correctamente cumplimentada es el único justificante fiscal, que da al receptor el derecho de deducción del impuesto (IVA). A la hora de exigir el pago de una deuda la factura es el documento utilizado preferentemente como prueba de la deuda, aunque también se emplean otros como el albarán. El original debe ser custodiado por el receptor de la factura. Habitualmente, el emisor de la factura conserva una copia o la matriz en la que se registra su emisión. OBLIGACIÓN GENERAL DE FACTURAR Los empresarios y profesionales deben expedir factura por cada una de las operaciones que realicen. Así, en el IVA, a través de la factura o documento equivalente va a efectuarse la repercusión del impuesto y sólo la posesión de una factura correcta va a permitir al destinatario de la operación practicar la deducción de las cuotas soportadas. La obligación general de facturar implica, a su vez, el cumplimiento de los siguientes puntos: De expedir y entregar facturas de los empresarios y profesionales por las operaciones efectuadas De conservar copia o matriz de las facturas emitidas De expedir y entregar factura por los pagos anteriores a la realización de la entrega del bien o de la prestación del servicio. En la correspondiente factura se hará indicación expresa de esta circunstancia. EXCEPCIONES A LA OBLIGACIÓN GENERAL DE FACTURACIÓN Deberán ser objeto de facturación la totalidad de las entregas de bienes y prestaciones de servicios, realizadas por los empresarios o profesionales en el desarrollo de su actividad, con excepción de las siguientes operaciones: Las realizadas por sujetos pasivos del IVA a los que sea de aplicación el régimen de recargo de equivalencia, salvo que dichas actividades tributen en régimen de estimación directa en el IRPF Las operaciones exentas del IVA, en virtud de lo establecido en el artículo 20 de su Ley reguladora, salvo aquellas a que se refieren los números 2, 3, 4, 5, 15, 20, 2

y al obligado tributario")

3 21, 22, 24, 25 Y 27 del apartado 1 de dicho artículo, en los que si deberá expedirse factura. La utilización de autopistas de peaje Las que, con referencia a sectores empresariales o profesionales o empresas determinadas, autorice el órgano competente de la Administración Tributaria, con el fin de evitar perturbaciones en el desarrollo de las actividades económicas de los empresarios y profesionales Las realizadas por los sujetos pasivos del IVA en el ejercicio de actividades que tributen en el régimen especial simplificado. No obstante, deberá expedirse factura por las transmisiones de los activos fijos a que se refiere el artículo 123, apartado uno, párrafo segundo, número 3 de la Ley reguladora del mencionado impuesto. No obstante, los empresarios y profesionales estarán obligados a expedir factura completa por las siguientes operaciones: Cuando el destinatario sea un empresario o profesional que actúe como tal, así como cualesquiera otras en las que el destinatario de la operación así lo exija Las entregas de bienes destinadas a otro Estado miembro Las entregas de bienes expedidos o transportados fuera de la Comunidad excepto las realizadas por las tiendas libres de impuestos Las entregas de bienes a personas jurídicas domiciliadas en otro Estado miembro que no actúen como empresarios o profesionales Aquellas cuyos destinatarios sean las Administraciones Públicas. REQUISITOS DE LAS FACTURAS La ley señala los requisitos mínimos que deben presentar las facturas y sus copias o matrices. Las facturas pueden contener otra información adicional a la estrictamente requerida. Tales requisitos son los siguientes: 1. Número y, en su caso, serie. La numeración de las facturas debe ser correlativa pudiendo establecerse series diferentes, especialmente cuando existan diversos establecimientos. 2. Nombre y apellidos o denominación social, NIF atribuido por la Administración española, o en su caso, por la de otro Estado miembro de la Comunidad Económica Europea y domicilio, tanto del expedidor como del destinatario. Si el destinatario fuera una persona física que no desarrolle actividades empresariales o profesionales, bastará que conste su nombre y apellidos y su NIF (no será obligatoria la consignación de su domicilio). 3. Descripción de la operación y su contraprestación total. Cuando dicha operación esté sujeta y no exenta del IVA, deberán consignarse en la factura los datos necesarios para la determinación de la base imponible, el tipo aplicable y la cuota repercutida salvo cuando la cuota se repercuta dentro del precio, indicándose en este caso únicamente el tipo aplicado, o bien, la expresión "IVA incluido", si así está autorizado. Si la factura comprendiera entregas de bienes o servicios sujetos a tipos diferentes en el IVA, deberá diferenciarse la parte de operación sujeta a cada tipo. 4. Fecha de expedición de la factura y, si fuese distinta de esta, fecha en la que se hayan efectuado las operaciones o se haya recibido el pago anticipado. 3

4 Como hemos indicado, éstos son los cuatro requisitos mínimos pero imprescindibles que deben observarse en la confección de las facturas, si bien, como es costumbre, a los anteriores suelen acompañarse otros como la firma, el sello, forma de pago... Una situación especial se produce en el caso de operaciones realizadas para quienes no tengan la condición de empresarios o profesionales actuando en el desarrollo de la actividad, donde no será obligatoria la consignación en la factura de los datos identificativos del destinatario si se trata de operaciones cuya contraprestación no sea superior a 100 euros y en los demás casos que autorice el Departamento de Gestión Tributaria de la AEAT. DOCUMENTOS SUSTITUTIVOS DE LAS FACTURAS Cuando el importe de las operaciones que a continuación se describen no exceda de euros, las facturas pueden ser sustituidas por tickets expedidos por máquinas registradoras: Ventas al por menor. Venta de Servicios en ambulancia. Servicios a domicilio del consumidor. Transportes de personas y sus equipajes. Servicios prestados en restaurantes, bares, cafeterías y establecimientos similares. Suministros de comidas y bebidas para consumir en el acto. Servicios públicos prestados en salas de baile y discotecas. Servicios telefónicos prestados mediante la utilización de cabinas telefónicas de uso público, así como mediante tarjetas magnéticas o electrónicas recargables que no permitan la identificación del portador. Servicios de peluquerías e institutos de belleza. Utilización de instalaciones deportivas. Revelado de fotografías. Servicios de aparcamiento y estacionamiento de vehículos. Servicios de alquiler de películas. Los demás que autorice la AEAT. Los requisitos que, al menos, deben observarse en la expedición de los tickets son los siguientes: 1 Número y, en su caso, serie, siendo la numeración correlativa 2 NIF del expedidor, así como su nombre completo, razón o denominación social. 3 Tipo impositivo aplicado o expresión "IVA incluido" 4 Contraprestación total. Hemos de poner especial atención en el cumplimiento de los requisitos anteriores, pues la expedición incorrecta de tickets vulnera la regulación de expedición de recibos y procede la correspondiente sanción. 4

5 DUPLICADOS Y COPIAS Aunque el Real Decreto que comentamos establece que los empresarios y profesionales sólo podrán expedir un original de cada factura o documento sustitutivo, establece que será admisible la expedición de duplicados de los originales en los siguientes casos: Cuando en una misma operación concurriesen varios destinatarios En los supuestos de pérdida del original por cualquier causa. En los supuestos antes mencionados y en cada uno de los ejemplares duplicados deberá hacerse constar la expedición "duplicado" y la razón de su expedición, teniendo estos duplicados la misma eficacia que los correspondientes documentos originales. EXPEDICIÓN-REMISIÓN DE LAS FACTURAS Expedición de las facturas Si el destinatario no fuera empresario o profesional, las facturas deben emitirse en el mismo momento de realizarse la operación. Si el destinatario es empresario o profesional, dentro del plazo de 30 días de la realización de la operación, pudiendo incluir en una sola factura las operaciones realizadas para un mismo destinatario en el plazo máximo de un mes natural. Sin embargo, las facturas o documentos equivalentes correspondientes a operaciones intracomunitarias deberán emitirse antes del día 16 del mes siguiente a aquel en que termine el período de liquidación en que se hayan devengado las operaciones. Remisión de las facturas Si el destinatario de la operación no fuera empresario o profesional, la factura o documento equivalente deberá ser remitido en el mismo momento de su expedición. Si fuera el destinatario empresario o profesional las facturas o documentos equivalentes deberán remitirse dentro de los 30 días siguientes a su emisión. RECTIFICACIÓN DE LAS FACTURAS Los empresarios y profesionales deberán rectificar las facturas emitidas por ellos en los siguientes casos: Por incorrecta fijación de cuotas, Cuando varíen las circunstancias determinantes de su cuantía, y Cuando queden sin efecto las operaciones gravadas por el IVA. Cuando falte alguno de los requisitos esenciales anteriormente descritos. Esta rectificación procede siempre que no hubiesen transcurrido cuatro años a partir del momento en que se devengó el impuesto correspondiente a la operación gravada o, en su caso, de la fecha en que se hayan producido las circunstancias modificativas de la 5

6 contraprestación o determinantes de la ineficacia de la operación gravada, debiéndose producir tal rectificación inmediatamente después de advertirse la circunstancia que la motiva y realizándose mediante la emisión de una nueva factura o documento en el que se hagan constar los datos identificativos de la factura inicial y la rectificación procedente, debiéndose establecer serie especial de numeración para las facturas de rectificación. CONSERVACIÓN DE LAS FACTURAS Los empresarios y profesionales están obligados a conservar las copias de las facturas o documentos que las sustituyan, expedidas por ellos o por su cuenta, durante el plazo de cuatro años. Sin embargo, la legislación mercantil al respecto, más concretamente el artículo 30 del Código de Comercio, establece que los " empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años, a partir del último asiento realizado en los libros, salvo lo que se establezca por disposiciones generales o especiales". Es decir, que el plazo de cuatro años señalado en la Ley General Tributaria lo fija en seis la legislación mercantil lo cual tiene su razón de ser pues en caso contrario, los justificantes de un ejercicio pueden haber desaparecido cuando la Inspección esté comprobando el mismo, ya que, como sabemos, el plazo de prescripción empieza a contarse desde el día siguiente al último del plazo voluntario de declaración. JUSTIFICACIÓN DE GASTOS PARA CONSIDERARSE DEDUCIBLES Para que el gasto tenga tal carácter debe justificarse mediante factura completa entregada por el empresario o profesional que realizó la prestación, de lo que se deduce que sin ella el gasto no tendría la consideración de deducible. Sin embargo, la Resolución del Tribunal Económico-Administrativo Central de 11 de enero de 1995, ofrece los siguientes motivos que anulan las precisiones anteriores a los efectos de considerar deducibles gastos documentados de forma incompleta: El antiguo artículo 13 del 15 que sólo exigía que se hubiera producido el gasto. Directiva 6 CE, n 77/388 que señalaba la necesidad de no poner énfasis en los requisitos formales sino en la existencia o no del gasto. La Ley de Procedimiento Administrativo al señalar que los defectos formales no suponen anulabilidad. Los medios de prueba recogidos en el Código Civil y en la Ley de Enjuiciamiento Civil... En definitiva, establece la deducibilidad de los gastos documentados en facturas que adolecen de algún defecto formal, al señalar que en el IS, sobre los aspectos formales, prima la efectiva realización del gasto que puede probarse por diversos medios en los siguientes términos: Sin embargo, la Administración considera que los requisitos exigibles a las facturas para que tengan la naturaleza de documento justificativo del gasto en el ámbito del IS son idénticos a los necesarios para que proceda la deducción de las cuotas del IVA 6

7 soportado en la legislación de este último tributo (Dirección General de Tributos de 5 de junio de 1990). Además de las anteriores precisiones, la Resolución del Tribunal Económico- Administrativo Central de 10 de febrero de 1994 estableció respecto de facturas incorrectas que si la Inspección de los Tributos las admitió para algunos efectos, debe admitirlas en todos, le sea favorable o no. e-factura Una factura electrónica, también llamada comprobante fiscal digital, e-factura o efactura, es un documento electrónico que cumple con los requisitos legal y reglamentariamente exigibles a las facturas tradicionales garantizando, entre otras cosas, la autenticidad de su origen y la integridad de su contenido. La factura electrónica es, por tanto, la versión electrónica de las facturas tradicionales en soporte papel y debe ser funcional y legalmente equivalente a estas últimas. Por su propia naturaleza, las facturas electrónicas pueden almacenarse, gestionarse e intercambiarse por medios electrónicos o digitales. 7

8 8

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO. Definición de factura

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO Definición de factura La factura es el documento emitido por el acreedor, derivado de una operación de compraventa o de una prestación de servicios y que expresa la

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO Definición de factura La factura es el documento emitido por el acreedor, derivado de una operación de compraventa o de una prestación de servicios y que expresa la

Reglamento por el que se regulan las obligaciones de facturación

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

NUEVO REGLAMENTO DE LA FACTURACION (INFORMACION AMPLIADA)

") El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

OBLIGACIÓN DE FACTURAR

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013

FEDERACIÓN REGIONAL DE EMPRESARIOS DEL METAL DE MURCIA NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013 (REAL DECRETO 1619/2012, BOE 1-12-2012) 1 ORIGEN DIRECTIVA 2010/45/UE que modifica

FEDERACIÓN REGIONAL DE EMPRESARIOS DEL METAL DE MURCIA NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013 (REAL DECRETO 1619/2012, BOE 1-12-2012) 1 ORIGEN DIRECTIVA 2010/45/UE que modifica

MEMORÁNDUM. 2.2 Según la exposición de motivos del Decreto 1619/2012, las principales novedades de dicho reglamento de facturación son las siguientes:

NUEVO REGLAMENTO DE FACTURACIÓN Real Decreto 1619/2012 29 de diciembre de 2012 MEMORÁNDUM 1. Objeto 1.1 El objeto de este memo es revisar el nuevo reglamento de facturación (el Reglamento en lo sucesivo),

NUEVO REGLAMENTO DE FACTURACIÓN Real Decreto 1619/2012 29 de diciembre de 2012 MEMORÁNDUM 1. Objeto 1.1 El objeto de este memo es revisar el nuevo reglamento de facturación (el Reglamento en lo sucesivo),

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL IVA

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Tema 7: La factura. Operaciones Administrativas de Compraventa Elvira Carmona

Tema 7: La factura Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Clasificar y aplicar los tipos de descuento más habituales. Cumplimentar facturas que reflejen diferentes

Tema 7: La factura Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Clasificar y aplicar los tipos de descuento más habituales. Cumplimentar facturas que reflejen diferentes

Nuevo Reglamento de Facturación para el 2013

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: [email protected] Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: [email protected] Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

NUEVO REGLAMENTO DE FACTURACIÓN REAL DECRETO 1619/2012 ENTRADA EN VIGOR: 1 DE ENERO DE 2013

info Publicación de actualidad normativa NUEVO REGLAMENTO DE FACTURACIÓN REAL DECRETO 1619/2012 ENTRADA EN VIGOR: 1 DE ENERO DE 2013 El nuevo Reglamento de facturación (Real Decreto 1619/2012, regula las

info Publicación de actualidad normativa NUEVO REGLAMENTO DE FACTURACIÓN REAL DECRETO 1619/2012 ENTRADA EN VIGOR: 1 DE ENERO DE 2013 El nuevo Reglamento de facturación (Real Decreto 1619/2012, regula las

01/13 MODIFICACIÓN EN EL REGLAMENTO DE FACTURACIÓN DE APLICACIÓN A PARTIR DEL 1 DE ENERO DE 2.013 CIRCULAR INFORMATIVA FISCAL

01/13 CIRCULAR INFORMATIVA FISCAL Enero de 2013 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel. 91 319 71 31 Fax 91

01/13 CIRCULAR INFORMATIVA FISCAL Enero de 2013 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel. 91 319 71 31 Fax 91

Facturas y tiques. CUADERNOS AFIC

CUADERNOS AFIC Facturas y tiques. 4 A partir de la entrada en vigor del Real Decreto 1496/2003 y posteriormente, el Real Decreto 87/2005, las obligaciones de facturación están reguladas por un nuevo Reglamento.

CUADERNOS AFIC Facturas y tiques. 4 A partir de la entrada en vigor del Real Decreto 1496/2003 y posteriormente, el Real Decreto 87/2005, las obligaciones de facturación están reguladas por un nuevo Reglamento.

Nuevas obligaciones de facturación en el Impuesto sobre el Valor Añadido.

Nuevas obligaciones de facturación en el Impuesto sobre el Valor Añadido. Ricardo Álvarez Arroyo Inspector de Hacienda del Estado Madrid, 15 de enero de 2013 El nuevo Reglamento de Facturación. La Directiva

Nuevas obligaciones de facturación en el Impuesto sobre el Valor Añadido. Ricardo Álvarez Arroyo Inspector de Hacienda del Estado Madrid, 15 de enero de 2013 El nuevo Reglamento de Facturación. La Directiva

INDICE. 1 Introducción... 3. 1.1 Referencias legales básicas relacionadas con la factura... 3 1.2 Tipos de facturas, consideraciones generales...

w w w. j g g o m e z. e u P á g i n a 1 Sobre la Factura Ordinaria y Simplificada Cuestiones generales a considerar. Factura ordinaria y simplificada (antiguo ticket) Jose Ignacio González Gómez Departamento

w w w. j g g o m e z. e u P á g i n a 1 Sobre la Factura Ordinaria y Simplificada Cuestiones generales a considerar. Factura ordinaria y simplificada (antiguo ticket) Jose Ignacio González Gómez Departamento

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA Se suprime la posibilidad de emitir los documentos sustitutivos a la factura (denominados tiques) a partir de 1 de enero de 2013. El

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA Se suprime la posibilidad de emitir los documentos sustitutivos a la factura (denominados tiques) a partir de 1 de enero de 2013. El

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Real Decreto 2402/85, de 18 de diciembre, por el que se regula el deber de expedir y entregar factura que incumbe a los empresarios y profesionales.

Real Decreto 2402/85, de 18 de diciembre, por el que se regula el deber de expedir y entregar factura que incumbe a los empresarios y profesionales. La correcta gestión de los distintos tributos exige

Real Decreto 2402/85, de 18 de diciembre, por el que se regula el deber de expedir y entregar factura que incumbe a los empresarios y profesionales. La correcta gestión de los distintos tributos exige

RD 1619/2012, DE 30 DE NOVIEMBRE

RD 1619/2012, DE 30 DE NOVIEMBRE REGLAMENTO DE FACTURACIÓN TEXTO LEGAL El Reglamento se divide en un título preliminar, dos títulos, 6 disposiciones adicionales y 2 transitorias. Su entrada en vigor es

RD 1619/2012, DE 30 DE NOVIEMBRE REGLAMENTO DE FACTURACIÓN TEXTO LEGAL El Reglamento se divide en un título preliminar, dos títulos, 6 disposiciones adicionales y 2 transitorias. Su entrada en vigor es

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

?Posibilidad de canjear los tiques previamente expedidos por facturas.

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Su empresa tiene obligación de facturar Conoce los requisitos a cumplir en las facturas?

Su empresa tiene obligación de facturar Conoce los requisitos a cumplir en las facturas? Desde el 1 de enero de 2013 es aplicable un nuevo Reglamento de facturación aprobado por el Real Decreto 1619/2012,

Su empresa tiene obligación de facturar Conoce los requisitos a cumplir en las facturas? Desde el 1 de enero de 2013 es aplicable un nuevo Reglamento de facturación aprobado por el Real Decreto 1619/2012,

REGLAMENTO DE FACTURACIÓN 2013 (resumen) BOE Real Decreto 1619/2012 del 30/11/12 que aprueba el Reglamento que regula las obligaciones de facturación

BOE Real Decreto 1619/2012 del 30/11/12 que aprueba el Reglamento que regula las obligaciones de facturación") REGLAMENTO DE FACTURACIÓN 2013 (resumen) BOE Real Decreto 1619/2012 del 30/11/12 que aprueba el Reglamento que regula las obligaciones de facturación TÍTULO PRELIMINAR Obligación de documentación de las

REGLAMENTO DE FACTURACIÓN 2013 (resumen) BOE Real Decreto 1619/2012 del 30/11/12 que aprueba el Reglamento que regula las obligaciones de facturación TÍTULO PRELIMINAR Obligación de documentación de las

-RESUMEN- PROTECCIÓN DEUDORES HIPOTECARIOS NUEVO REGLAMENTO DE FACTURACIÓN

Febrero -2013 Estimado cliente, Le resumimos a continuación el Decreto Foral sobre : 1. INTRODUCCIÓN. El Decreto Foral 4/2013 de 22 de enero aprueba el Reglamento por el que se regulan las obligaciones

Febrero -2013 Estimado cliente, Le resumimos a continuación el Decreto Foral sobre : 1. INTRODUCCIÓN. El Decreto Foral 4/2013 de 22 de enero aprueba el Reglamento por el que se regulan las obligaciones

Nuevo Reglamento de Facturas a Efectos Fiscales. Real Decreto 1496/2003, de 28 de noviembre

Nuevo Reglamento de Facturas a Efectos Fiscales. Real Decreto 1496/2003, de 28 de noviembre El Real Decreto 1496/2003, de 28 de Noviembre, ha aprobado el Reglamento por el que se regulan las obligaciones

Nuevo Reglamento de Facturas a Efectos Fiscales. Real Decreto 1496/2003, de 28 de noviembre El Real Decreto 1496/2003, de 28 de Noviembre, ha aprobado el Reglamento por el que se regulan las obligaciones

REAL DECRETO 1496/2003, de 28 de noviembre.

REAL DECRETO 1496/2003, de 28 de noviembre. Aprueba el Reglamento por el que se regulan las obligaciones de facturación y modifica el Reglamento del Impuesto sobre el Valor Añadido. BOE 29 de noviembre

REAL DECRETO 1496/2003, de 28 de noviembre. Aprueba el Reglamento por el que se regulan las obligaciones de facturación y modifica el Reglamento del Impuesto sobre el Valor Añadido. BOE 29 de noviembre

CIRCULAR 7 de Enero de 2013

Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el nuevo Reglamento por el que se regulan las obligaciones de facturación 1 RESUMEN DE LAS NOVEDADES MÁS RELEVANTES EN MATERIA DE FACTURACIÓN

Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el nuevo Reglamento por el que se regulan las obligaciones de facturación 1 RESUMEN DE LAS NOVEDADES MÁS RELEVANTES EN MATERIA DE FACTURACIÓN

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Con la misión de salvar la divergencia entre legislaciones de los distintos Estados miembros y la existencia de ciertas lagunas no

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Con la misión de salvar la divergencia entre legislaciones de los distintos Estados miembros y la existencia de ciertas lagunas no

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

DE SU TENOR SE DESPRENDE QUE SOLO PODRÁ OBTENERSE LA REDUCCIÓN DE LA BASE IMPONIBLE, SI SE DAN LOS SIGUIENTES REQUISITOS:

MODIFICACION DE LA BASE IMPONIBLE EN LOS SUPUESTOS DE DECLARACION DE CONCURSO DEL DESTINATARIO DE LAS OPERACIONES SUJETAS AL IMPUESTO SOBRE EL VALOR AÑADIDO El artículo 80 párrafo Tercero de la Ley37/1992

MODIFICACION DE LA BASE IMPONIBLE EN LOS SUPUESTOS DE DECLARACION DE CONCURSO DEL DESTINATARIO DE LAS OPERACIONES SUJETAS AL IMPUESTO SOBRE EL VALOR AÑADIDO El artículo 80 párrafo Tercero de la Ley37/1992

1. Nuevos plazos para la expedición de la factura

Introducción Este documento tiene como objetivo dar a conocer las principales modificaciones incluidas en el Reglamento de Facturación a raíz de la aprobación el pasado 30 de noviembre del Real Decreto

Introducción Este documento tiene como objetivo dar a conocer las principales modificaciones incluidas en el Reglamento de Facturación a raíz de la aprobación el pasado 30 de noviembre del Real Decreto

IMPUESTO SOBRE HIDROCARBUROS

IMPUESTO SOBRE HIDROCARBUROS Gas natural licuado en circulación intracomunitaria NUM-CONSULTA V2445-14 ORGANO SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO EXTERIOR FECHA-SALIDA 17/09/2014

IMPUESTO SOBRE HIDROCARBUROS Gas natural licuado en circulación intracomunitaria NUM-CONSULTA V2445-14 ORGANO SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO EXTERIOR FECHA-SALIDA 17/09/2014

REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION TITULO PRELIMINAR. Obligación de documentación de las operaciones

La firma electrónica. Marco legal y aplicaciones prácticas REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION TITULO PRELIMINAR Obligación de documentación de las operaciones Artículo 1.º

La firma electrónica. Marco legal y aplicaciones prácticas REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION TITULO PRELIMINAR Obligación de documentación de las operaciones Artículo 1.º

NOVEDADES EN EL NUEVO REGLAMENTO DE FACTURACIÓN. Real decreto 1619/2012, de 30 de Noviembre

NOVEDADES EN EL NUEVO REGLAMENTO DE FACTURACIÓN Real decreto 1619/2012, de 30 de Noviembre TÍTULO I. OBLIGACIÓN DE DOCUMENTACIÓN DE LAS OPERACIONES A LOS EFECTOS DEL IMPUESTO SOBRE EL VALOR AÑADIDO Art.

NOVEDADES EN EL NUEVO REGLAMENTO DE FACTURACIÓN Real decreto 1619/2012, de 30 de Noviembre TÍTULO I. OBLIGACIÓN DE DOCUMENTACIÓN DE LAS OPERACIONES A LOS EFECTOS DEL IMPUESTO SOBRE EL VALOR AÑADIDO Art.

Resumen de preguntas frecuentes ante la AEAT referidas al Reglamento de Facturación

Resumen de preguntas frecuentes ante la AEAT referidas al Reglamento de Facturación Resumen realizado en septiembre de 2004 Albalia Interaciva, S.L. http://www.interactiva.com.es 1. CUESTION: Los empresarios

Resumen de preguntas frecuentes ante la AEAT referidas al Reglamento de Facturación Resumen realizado en septiembre de 2004 Albalia Interaciva, S.L. http://www.interactiva.com.es 1. CUESTION: Los empresarios

Nota Técnica SUPUESTOS DE MODIFICACIÓN DE LA BASE IMPONIBLE

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

REGALMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION

CM CONTA SL REGALMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION Decreto 1619/2012 de 30 de noviembre. Entrada en vigor 01/01/2013 Adjuntamos un resumen de Decreto 1619/2012, de 30 de noviembre

CM CONTA SL REGALMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION Decreto 1619/2012 de 30 de noviembre. Entrada en vigor 01/01/2013 Adjuntamos un resumen de Decreto 1619/2012, de 30 de noviembre

Curso e-factura y Factura Certificada

Objetivos generales.... 3 1. La factura. Marco normativo.... 4 1.1. Concepto de factura y obligaciones de facturación.... 8 1.2. Introducción a la factura electrónica.... 15 1.3. Procesos de facturación

Objetivos generales.... 3 1. La factura. Marco normativo.... 4 1.1. Concepto de factura y obligaciones de facturación.... 8 1.2. Introducción a la factura electrónica.... 15 1.3. Procesos de facturación

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»:

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad.

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad. NUM-CONSULTA V2475-12 ORGANO SG de Impuestos sobre el Consumo FECHA-SALIDA 18/12/2012

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad. NUM-CONSULTA V2475-12 ORGANO SG de Impuestos sobre el Consumo FECHA-SALIDA 18/12/2012

ANTECEDENTES DE HECHO

El Alcalde-Presidente del Ayuntamiento de, mediante escrito registrado de entrada en Diputación el pasado 4 de marzo, solicita del Departamento de Asistencia a Municipios la emisión de un informe jurídico

El Alcalde-Presidente del Ayuntamiento de, mediante escrito registrado de entrada en Diputación el pasado 4 de marzo, solicita del Departamento de Asistencia a Municipios la emisión de un informe jurídico

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13 Fuente: https://www2.agenciatributaria.gob.es/es13/s/iafriafrc04f/ TITULO: IMPUESTO SOBRE EL VALOR AÑADIDO CAPITULO: OBLIGACIONES DE LOS

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13 Fuente: https://www2.agenciatributaria.gob.es/es13/s/iafriafrc04f/ TITULO: IMPUESTO SOBRE EL VALOR AÑADIDO CAPITULO: OBLIGACIONES DE LOS

TEST 04. 2. Las facturas o documentos sustitutivos pueden ser emitidas en todos los casos:

TEST 04 1. Según el artículo 11 del Real Decreto 1619/2012, de 30 de noviembre, en adelante R.D. 1619/2012, si el destinatario de la operación es un empresario o profesional la factura deberá expedirse:

TEST 04 1. Según el artículo 11 del Real Decreto 1619/2012, de 30 de noviembre, en adelante R.D. 1619/2012, si el destinatario de la operación es un empresario o profesional la factura deberá expedirse:

Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación

Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación OBLIGACIÓN GENERAL DE EXPEDIR Y ENTREGAR FACTURA La Ley 58/2003, de

Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación OBLIGACIÓN GENERAL DE EXPEDIR Y ENTREGAR FACTURA La Ley 58/2003, de

NUEVO REGLAMENTO DE FACTURACIÓN

Refª./Errefer.: AG/MA Fecha/Data: 07-02-2013 NUEVO REGLAMENTO DE FACTURACIÓN 1. INTRODUCCIÓN. El Decreto Foral 4/2013 de 22 de enero aprueba el Reglamento por el que se regulan las obligaciones de facturación.

Refª./Errefer.: AG/MA Fecha/Data: 07-02-2013 NUEVO REGLAMENTO DE FACTURACIÓN 1. INTRODUCCIÓN. El Decreto Foral 4/2013 de 22 de enero aprueba el Reglamento por el que se regulan las obligaciones de facturación.

Unidad Didáctica 6: La factura y otros documentos

Unidad Didáctica 6: La factura y otros documentos LA FACTURA La factura es el documento que acredita legalmente la operación de compraventa o prestación de servicios y se confecciona partiendo de los datos

Unidad Didáctica 6: La factura y otros documentos LA FACTURA La factura es el documento que acredita legalmente la operación de compraventa o prestación de servicios y se confecciona partiendo de los datos

OBLIGACIONES LEGALES PARA LOS COMERCIOS

OBLIGACIONES LEGALES PARA LOS COMERCIOS A) OBLIGACIONES RESPECTO A CONSUMO Y COMERCIO 1.- HORARIOS COMERCIALES Deberá figurar la información sobre los horarios comerciales en lugar visible. a) Tendrán

OBLIGACIONES LEGALES PARA LOS COMERCIOS A) OBLIGACIONES RESPECTO A CONSUMO Y COMERCIO 1.- HORARIOS COMERCIALES Deberá figurar la información sobre los horarios comerciales en lugar visible. a) Tendrán

Facturas Rectificativas Cómo se Hacen?

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN

2-2012 Diciembre, 2012 REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Como anticipábamos en boletines anteriores,

2-2012 Diciembre, 2012 REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Como anticipábamos en boletines anteriores,

Al carecer de la identificación del destinatario, los tickets de caja no son documentos acreditativos del derecho a la deducción.

Al carecer de la identificación del destinatario, los tickets de caja no son documentos acreditativos del derecho a la deducción. T.E.A.C. (Sala) Fecha: 18 de noviembre de 2008 Art. 97 L.I.V.A. (L 37/1992)

Al carecer de la identificación del destinatario, los tickets de caja no son documentos acreditativos del derecho a la deducción. T.E.A.C. (Sala) Fecha: 18 de noviembre de 2008 Art. 97 L.I.V.A. (L 37/1992)

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IGIC

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IGIC ART. LEY: Art. 10.3 Ley 20/1991. Art. 6.2.4 y 7.2.6. Ley 20/1991 Art. 34.1 Ley 20/1991 Art. 37.2 Ley 20/1991 CUESTIÓN PLANTEADA: La empresa

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IGIC ART. LEY: Art. 10.3 Ley 20/1991. Art. 6.2.4 y 7.2.6. Ley 20/1991 Art. 34.1 Ley 20/1991 Art. 37.2 Ley 20/1991 CUESTIÓN PLANTEADA: La empresa

Gremi de Venedors de Vehicles a Motor

Gremi de Venedors de Vehicles a Motor INFORMACIÓ GREMI Nº Sortida REQUISITOS DE FACTURACIÓN PARA LOS VENDEDORES DE VEHÍCULOS A MOTOR A la vista de las últimas novedades fiscales y a la peculiaridad de

Gremi de Venedors de Vehicles a Motor INFORMACIÓ GREMI Nº Sortida REQUISITOS DE FACTURACIÓN PARA LOS VENDEDORES DE VEHÍCULOS A MOTOR A la vista de las últimas novedades fiscales y a la peculiaridad de

TEXTO REFUNDIDO REGLAMENTO DEL REGISTRO GENERAL DE FACTURAS DEL AYUNTAMIENTO DE ALBACETE. Exposición de motivos

AYUNTAMIENTO DE ALBACETE Unidad o Servicio: Unidad de Gestión de Compras TEXTO REFUNDIDO REGLAMENTO DEL REGISTRO GENERAL DE FACTURAS DEL AYUNTAMIENTO DE ALBACETE Aprobación inicial por acuerdo pleno de

AYUNTAMIENTO DE ALBACETE Unidad o Servicio: Unidad de Gestión de Compras TEXTO REFUNDIDO REGLAMENTO DEL REGISTRO GENERAL DE FACTURAS DEL AYUNTAMIENTO DE ALBACETE Aprobación inicial por acuerdo pleno de

Un mensaje electrónico sustituye al actual documento administrativo de acompañamiento en formato papel

1. Qué es el EMCS interno? Es un sistema informatizado de control que va a permitir a la Administración Tributaria obtener información en tiempo real sobre los movimientos de productos sujetos a impuestos

1. Qué es el EMCS interno? Es un sistema informatizado de control que va a permitir a la Administración Tributaria obtener información en tiempo real sobre los movimientos de productos sujetos a impuestos

RÉGIMEN DE RESPONSABILIDAD TRIBUTARIA SUBSIDIARIA

Madrid, 25 de Septiembre de 2.013 Muy Sres. nuestros: Nos dirigimos a Ustedes para recordarles un asunto de gran importancia del que les venimos informando de manera recurrente y que debe revisarse cada

Madrid, 25 de Septiembre de 2.013 Muy Sres. nuestros: Nos dirigimos a Ustedes para recordarles un asunto de gran importancia del que les venimos informando de manera recurrente y que debe revisarse cada

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

Travesera de Gracia 73-79, 3º 08006 Barcelona T: +34 93 238 02 41 T: +34 93 415 97 27 2 F: +34 93 238 05 62

Comunicación 2/2008 Febrero 2008 Área Fiscal Muy Sres nuestros : Mediante nuestra Circular 1/2004 les informamos sobre el Real Decreto 1496/2003 de 28 de noviembre que aprobó el Reglamento por el que se

Comunicación 2/2008 Febrero 2008 Área Fiscal Muy Sres nuestros : Mediante nuestra Circular 1/2004 les informamos sobre el Real Decreto 1496/2003 de 28 de noviembre que aprobó el Reglamento por el que se

OBLIGACIONES DE FACTURACIÓN

OBLIGACIONES DE FACTURACIÓN El pasado día 1 de diciembre, ha sido publicado en el BOE el RD 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de

OBLIGACIONES DE FACTURACIÓN El pasado día 1 de diciembre, ha sido publicado en el BOE el RD 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de

NUEVO REGLAMENTO SOBRE LA FACTURACIÓN Y EL IVA

NUEVO REGLAMENTO SOBRE LA FACTURACIÓN Y EL IVA El Real Decreto 1496/2003, de 28 de noviembre, modifica determinados artículos del Reglamento del IVA, referentes a los libros registros de facturas expedidas

NUEVO REGLAMENTO SOBRE LA FACTURACIÓN Y EL IVA El Real Decreto 1496/2003, de 28 de noviembre, modifica determinados artículos del Reglamento del IVA, referentes a los libros registros de facturas expedidas

CONSULTA TRIBUTOS REF CONSULTA NÚM. 1598 (19/07/13) PERSONA O ENTIDAD CONSULTANTE DOMICILIO. NORMATIVA APLICABLE Art. 59.

PERSONA O ENTIDAD CONSULTANTE DOMICILIO. NORMATIVA APLICABLE Art. 59.") CONSULTA TRIBUTOS REF CONSULTA NÚM. 1598 (19/07/13) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario NORMATIVA APLICABLE Art. 59.1 Ley 20/1991 CUESTIÓN PLANTEADA

CONSULTA TRIBUTOS REF CONSULTA NÚM. 1598 (19/07/13) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario NORMATIVA APLICABLE Art. 59.1 Ley 20/1991 CUESTIÓN PLANTEADA

Tema 8: La factura. Operaciones Administrativas de Compraventa Elvira Carmona

Tema 8: La factura Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Clasificar y aplicar los tipos de descuento más habituales. Cumplimentar facturas que reflejen diferentes

Tema 8: La factura Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Clasificar y aplicar los tipos de descuento más habituales. Cumplimentar facturas que reflejen diferentes

ANTECEDENTES DE HECHO

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFJ059362 TRIBUNAL ECONÓMICO-ADMINISTRATIVO CENTRAL Resolución de 16 de julio de 2015 Vocalía 5.ª R.G. 1748/2013 SUMARIO: PRECEPTOS: IVA. Devoluciones.

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFJ059362 TRIBUNAL ECONÓMICO-ADMINISTRATIVO CENTRAL Resolución de 16 de julio de 2015 Vocalía 5.ª R.G. 1748/2013 SUMARIO: PRECEPTOS: IVA. Devoluciones.

ANEXO II. CONTRATO PARA EL SUMINISTRO DE GAS A TARIFAS

ANEXO II. CONTRATO PARA EL SUMINISTRO DE GAS A TARIFAS Número de Contrato: Número de Punto de Suministro: Tipo de Gas: Localidad: Fecha: El consumidor..., con documento nacional de identidad/código de

ANEXO II. CONTRATO PARA EL SUMINISTRO DE GAS A TARIFAS Número de Contrato: Número de Punto de Suministro: Tipo de Gas: Localidad: Fecha: El consumidor..., con documento nacional de identidad/código de

CIRCULAR. Recomendaciones en cuanto al IVA y requisitos que deben cumplir los justificantes. 12 de Diciembre de 2011. R&R Asesores

Recomendaciones en cuanto al IVA y requisitos que deben cumplir los justificantes Ante la avalancha de comprobaciones realizadas por los órganos de gestión tributaria en cuanto al Impuesto del Valor Añadido

Recomendaciones en cuanto al IVA y requisitos que deben cumplir los justificantes Ante la avalancha de comprobaciones realizadas por los órganos de gestión tributaria en cuanto al Impuesto del Valor Añadido

CASO PRÁCTICO Nº 217

CASO PRÁCTICO Nº 217 CONSULTA Nuestro sistema informático edita las facturas rectificativas con un texto que así lo indica ( FACTURA RECTIFICATIVA ) pero los importes se consignan en positivo. Hasta ahora

CASO PRÁCTICO Nº 217 CONSULTA Nuestro sistema informático edita las facturas rectificativas con un texto que así lo indica ( FACTURA RECTIFICATIVA ) pero los importes se consignan en positivo. Hasta ahora

3.9 RECEPCIÓN DEL CORREO

3.9 RECEPCIÓN DEL CORREO Una vez recibido el correo, el departamento de correspondencia comercial procederá a comprobar los datos siguientes: Remitente. Contenido. Anexos, si los hubiese. Departamento

3.9 RECEPCIÓN DEL CORREO Una vez recibido el correo, el departamento de correspondencia comercial procederá a comprobar los datos siguientes: Remitente. Contenido. Anexos, si los hubiese. Departamento

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332 Obligados a declarar en el modelo 332 Declararán por el modelo 332 los sujetos pasivos que ostenten

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332 Obligados a declarar en el modelo 332 Declararán por el modelo 332 los sujetos pasivos que ostenten

1. Toda factura y sus copias o matrices contendrán, al menos, los siguientes datos o requisitos:

Real Decreto 2402/1985, de 18 diciembre, mediante el que se regula el deber de expedición y entregar facturas que incumbe a empresarios y profesionales. La correcta gestión de los distintos tributos exige

Real Decreto 2402/1985, de 18 diciembre, mediante el que se regula el deber de expedición y entregar facturas que incumbe a empresarios y profesionales. La correcta gestión de los distintos tributos exige

CONSULTAS DEL PROGRAMA INFORMA AEAT SOBRE EL MODELO 347

CONSULTAS DEL PROGRAMA INFORMA AEAT SOBRE EL MODELO 347 Refª. Nº 113364 - OBLIGADOS. COMUNIDADES DE PROPIETARIOS.- Las comunidades de propietarios tienen obligación de presentar el modelo 347? Las comunidades

CONSULTAS DEL PROGRAMA INFORMA AEAT SOBRE EL MODELO 347 Refª. Nº 113364 - OBLIGADOS. COMUNIDADES DE PROPIETARIOS.- Las comunidades de propietarios tienen obligación de presentar el modelo 347? Las comunidades

DIPUTACIÓN PROVINCIAL DE TOLEDO

El Alcalde-Presidente del Ayuntamiento de, mediante escrito de fecha 26 de julio de 2013 y entrada en Diputación el día 29 del mismo mes, solicita del Departamento de Asistencia a Municipios la emisión

El Alcalde-Presidente del Ayuntamiento de, mediante escrito de fecha 26 de julio de 2013 y entrada en Diputación el día 29 del mismo mes, solicita del Departamento de Asistencia a Municipios la emisión

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS)

(OPERACIONES VINCULADAS)") IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS

PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS Artículo 17. Certificación del Origen 1. El certificado de origen es el único documento que certifica que las mercancías cumplen

PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS Artículo 17. Certificación del Origen 1. El certificado de origen es el único documento que certifica que las mercancías cumplen

NOVEDADES TRIBUTARIAS 2013: RD 1619/2012

Modificaciones operadas por el R.D. 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación RD 1619/2012 Aprobación del nuevo reglamento

Modificaciones operadas por el R.D. 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación RD 1619/2012 Aprobación del nuevo reglamento

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS DEL AYUNTAMIENTO DE MURCIA

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS Aprobado por Comisión de Pleno de Sostenibilidad, Urbanismo y Asuntos Generales de este Ayuntamiento, en virtud de acuerdo de Pleno de delegación de competencias

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS Aprobado por Comisión de Pleno de Sostenibilidad, Urbanismo y Asuntos Generales de este Ayuntamiento, en virtud de acuerdo de Pleno de delegación de competencias

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX

TÍTULO IX") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Real Decreto 1789/2010, de 30 de diciembre

Real Decreto 1789/2010, de 30 de diciembre (Disposición Vigente) Real Decreto 1789/2010, de 30 de diciembre RCL 2010\3353 IMPUESTO SOBRE EL VALOR AÑADIDO. Modifica el Reglamento del Impuesto sobre el Valor

Real Decreto 1789/2010, de 30 de diciembre (Disposición Vigente) Real Decreto 1789/2010, de 30 de diciembre RCL 2010\3353 IMPUESTO SOBRE EL VALOR AÑADIDO. Modifica el Reglamento del Impuesto sobre el Valor

Proyecto Implantación Factura Electrónica. Ayuntamiento de Bilbao

Proyecto Implantación Factura Electrónica Proyecto Implantación Factura Electrónica ÍNDICE DE CONTENIDOS 1. INFORMACIÓN SOBRE LA FACTURACIÓN ELECTRÓNICA... 2 1.1. INTRODUCCIÓN... 2 1.2. QUÉ ES LA FACTURA

Proyecto Implantación Factura Electrónica Proyecto Implantación Factura Electrónica ÍNDICE DE CONTENIDOS 1. INFORMACIÓN SOBRE LA FACTURACIÓN ELECTRÓNICA... 2 1.1. INTRODUCCIÓN... 2 1.2. QUÉ ES LA FACTURA

Que deudas pueden ser objeto de aplazamiento?

Las cuotas de la Seguridad Social pueden ser objeto de aplazamiento o fraccionamiento previa autorización por parte de la Tesorería General de la Seguridad Social (TGSS), hecho que está ocurriendo con

Las cuotas de la Seguridad Social pueden ser objeto de aplazamiento o fraccionamiento previa autorización por parte de la Tesorería General de la Seguridad Social (TGSS), hecho que está ocurriendo con

ANUNCIO. Aprobadas por resolución Alcaldía día 31 de julio de 2015.

ANUNCIO Aprobadas por resolución Alcaldía día 31 de julio de 2015. BASES REGULADORAS DE LA CONVOCATORIA DEL CONCURSO PÚBLICO PARA LA CONCESIÓN DE SUBVENCIONES DESTINADAS A APOYAR LA REALIZACIÓN DE ACTIVIDADES

ANUNCIO Aprobadas por resolución Alcaldía día 31 de julio de 2015. BASES REGULADORAS DE LA CONVOCATORIA DEL CONCURSO PÚBLICO PARA LA CONCESIÓN DE SUBVENCIONES DESTINADAS A APOYAR LA REALIZACIÓN DE ACTIVIDADES

FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A.

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

Factura electrónica. Prueba de evaluación 1. Datos del alumno: Firma del alumno: Fecha de envío:

Prueba de evaluación 1 Factura electrónica Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación (sin olvidar firma y fecha de envío) y el cuestionario interior,

Prueba de evaluación 1 Factura electrónica Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación (sin olvidar firma y fecha de envío) y el cuestionario interior,

"Última modificación normativa: 01/01/2010"

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

Qué es la factura electrónica?... 2. Cuáles son las ventajas de la factura electrónica?... 3. Requisitos de todas las facturas...

Facturación Electrónica Documento tributario generado por medios informáticos en formato electrónico, que reemplaza al documento físico en papel, pero que conserva el mismo valor legal con unas condiciones

Facturación Electrónica Documento tributario generado por medios informáticos en formato electrónico, que reemplaza al documento físico en papel, pero que conserva el mismo valor legal con unas condiciones