Las empresas se endeudan para financiar sus inversiones, y los individuos (o las familias) suelen endeudarse para financiar sus gastos de consumo.

|

|

|

- Vicente Montes Aguirre

- hace 8 años

- Vistas:

Transcripción

1

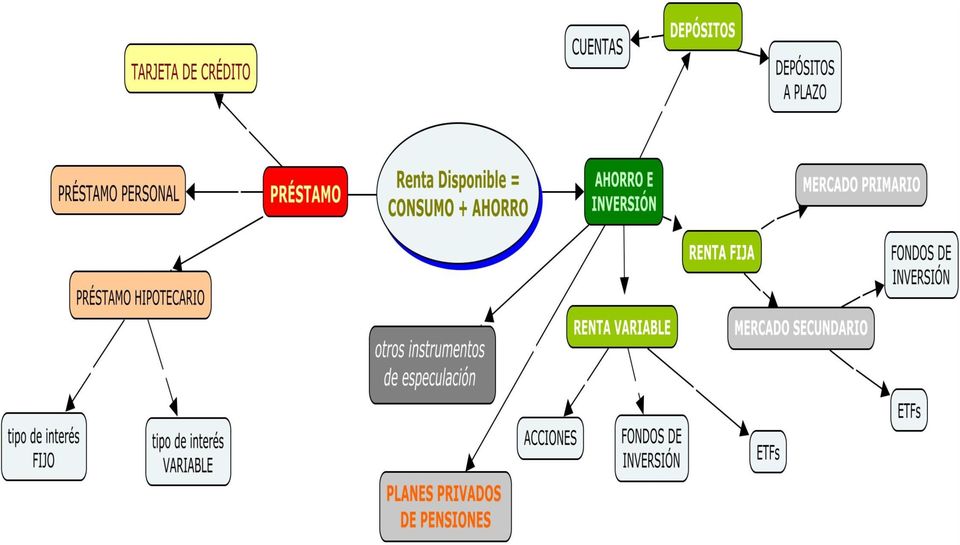

2 Cuando necesitamos gastar, o queremos gastar más de lo que tenemos, hemos de endeudarnos. Esto vale tanto para las familias, como para las empresas o para el sector público (Gobierno central, Comunidades Autónomas, ayuntamientos, etc.). Las empresas se endeudan para financiar sus inversiones, y los individuos (o las familias) suelen endeudarse para financiar sus gastos de consumo. Ahora viene la primera puntualización: no es lo mismo un crédito que un préstamo: crédito préstamo En un crédito, la entidad financiera (el banco, para entendernos), pone a disposición del cliente una cantidad de dinero, hasta cierto límite. El cliente puede tomar todo ese dinero, sólo una parte, o nada. Y únicamente pagará intereses por la cantidad de dinero que ha tomado. En un préstamo, la entidad financiera entrega al cliente una cantidad determinada de dinero, toda ella desde el primer día. Y el cliente, en la fecha del vencimiento del préstamo, deberá haber pagado los intereses y haber devuelto el principal (la cantidad que le prestaron). Entonces, si una familia necesita, o quiere comprar algo en un momento dado con un dinero que no tiene, qué puede hacer? Básicamente, tiene las siguientes opciones: 1. Línea de crédito rápido para cantidades relativamente pequeñas, de entre mil y 5 mil euros, la entidad financiera pone a su disposición esa cantidad, sin mucha tramitación, de forma rápida, sin requisitos ni garantías. Como se dice en el cuadro superior, el cliente puede disponer de la totalidad de ese dinero, o sólo de una parte. Esto es lo que hay detrás de las tarjetas de crédito. En los últimos años se ha puesto de moda que concedan esos créditos no los bancos o cajas de toda la vida, sino empresas menos transparentes que pueden llegar a imponer unos intereses, o unas condiciones, simplemente abusivas. 2. Préstamos personales al consumo en el préstamo el cliente debe tomar todo el dinero que pone la entidad a su disposición, aunque suele coincidir con la cantidad que ha solicitado. El tipo de interés suele ser más bajo que el del crédito, pero a cambio, las garantías y tramitaciones que el banco exige son mayores. Como garantía de la devolución del préstamo, el prestatario, el que toma el préstamo, responde del mismo con sus bienes presentes y futuros. 3. Préstamos hipotecarios se piden para comprar una vivienda. Por ello, hay algunas diferencias con los créditos al consumo: a) La cantidad de dinero es muy alta (para comprar un piso). b) El plazo para devolver el préstamo es muy largo (10, 20, 30 años ).

, pone a disposición del cliente")

3 c) El banco exige como garantía al prestatario la propia vivienda; es decir, si no puede devolver el préstamo, el banco se hace cargo de la vivienda, la vende, y si sobra algo después de tomar el dinero que falta y pagar los gastos, se lo da al antiguo prestatario. A veces la propia vivienda que compra el prestatario no es suficiente garantía, y se exige un aval. El avalista es la persona que responde del préstamo en caso de que el prestamista (el banco), aun vendiendo la vivienda, no cubra lo que aún no se le ha devuelto del préstamo. Esto puede ocurrir cuando se ha pedido prestado un porcentaje muy alto del coste de la vivienda, o como ocurre ahora, el precio de los pisos ha bajado, y al venderlo, te dan menos que lo que costó comprarlo. Cuando tenemos dinero y lo prestamos al banco, por ejemplo, metiéndolo en una cartilla a plazo fijo, nos van dando periódicamente unos intereses, y al vencimiento (la fecha en que se acaba el préstamo), nos devuelven de golpe todo el dinero que hemos metido, más el último pago de intereses. Pero cuando somos nosotros los que pedimos el préstamo, la cosa funciona de una manera un poco distinta: igual que antes, vamos pagando intereses periódicamente, pero el dinero que nos han prestado, también lo vamos devolviendo periódicamente, juntamente con cada pago de intereses, NO al final de golpe. Y la cantidad periódica que le vamos pagando al banco es la misma. Normalmente, los préstamos en general, y los hipotecarios en particular, se devuelven con el sistema de amortización francés. Qué significa esto? Ese dinero que le vamos devolviendo al banco es siempre el mismo, pero es la suma de dos cantidades que van variando: una parte es un trocito de la devolución del préstamo, y otra los intereses por la cantidad que aún no hemos devuelto. Cuánto pagamos al mes, suponiendo que el tipo de interés sea fijo? Sería muy prolijo de calcular, pero en cambio se hace muy rápida y fácilmente con una hoja de cálculo. Si abrimos un documento de Excel, por ejemplo, e insertamos en una celda la función PAGO, del grupo de las financieras, veremos los siguientes argumentos: PAGO(tasa,nper,va,vf,tipo) tasa es el tipo de interés que pagamos; en nuestro ejemplo, el 1%, pagadero mensualmente; entonces escribiremos en ese apartado 1%/12 neper número de períodos; si son 20 años: 20 12= 240 va es el valor actual, es decir, la cantidad que hemos pedido; en este caso, Los otros dos conceptos los podemos obviar, pues no son normales para una hipoteca. Si le damos a la tecla enter, nos sale la cifra de -459,89. Eso es la cuota, los euros que pagaremos mensualmente al banco. Tasa o tipo de interés: 1% De esta cuota de casi 460 fijos PAGO() Número de períodos 240 mensuales, cuánto es devolución del préstamo, y cuánto intereses? valor actual del préstamo ,89 Al principio, la mayor parte de la cuota son intereses, ya que apenas hemos devuelto nada y por tanto estamos pagando el 1% de una cantidad muy grande; lógicamente, estamos amortizando (devolviendo) muy poco dinero. Esta proporción va cambiando a medida que pasa el tiempo, siendo al final casi todo lo que pagamos amortización y casi nada de intereses.

4 Por eso, si has pedido una cantidad muy alta durante mucho tiempo, puedes pasarte años pagando tu hipoteca debiéndola casi toda todavía, porque apenas has devuelto nada, sólo estás pagando los intereses. El comprar una vivienda es probablemente la decisión financiera más importante que se toma a lo largo de toda la vida, por lo que no se deberían incumplir estas premisas: Tipo de interés: la opción mayoritaria en España es el tipo variable frente al fijo. Como se va a pagar durante años, decidir si se pide a un tipo de interés fijo, o variable. Cuando es variable 1, hay que tener en cuenta que a lo largo de la hipoteca, si ahora los tipos están bajos, habrá épocas en que estarán altos, y viceversa. Acortar los plazos: aunque nos parezca sugestivo, si los plazos son muy largos (como 40 años), Nunca pedir prestado más del 80% del valor de compra del piso; se debe tener ahorrado, como mínimo, el 20%, pues aligerará las cuotas y nos protege ante una bajada de precios si no pudiésemos devolver el préstamo. Que la cuota mensual que pagas no sea nunca (se prevé) mayor de la mitad de tus ingresos; es decir, si cobras 1000 euros al mes, es peligroso que contrates una hipoteca que implique una cuota mensual de más de 500. Al pedir un préstamo, no sólo pagamos el tipo de interés, sino también unas comisiones: Hay bastantes tipos de comisiones, pero las más comunes son: Comisión de estudio: lo que el banco cobra por ver si serás capaz de devolver el préstamo, y cómo. Comisión de apertura: básicamente, lo que se paga por el papeleo. Comisión de cancelación o amortización anticipada: si puedes y quieres devolver todo o parte del préstamo antes de lo acordado, te pueden aplicar una penalización por ello. Por ello, todas las entidades tienen la obligación de informar a sus clientes no sólo de cuál es el tipo de interés nominal TIN, sino también el del TAE, la tasa anual equivalente. El TAE incluye el TIN además de comisiones y otros gastos, y es donde realmente hay que fijarse. 1 El índice de referencia de los préstamos hipotecarios es el Euríbor (Europe Interbank Offered Rate), el tipo de interés a que se prestan entre sí los bancos de la zona Euro. El banco cobra de tipo de interés a los clientes el euríbor más un diferencial (el1, el 2, el 3%...).

5 Si tenemos unos ahorros y queremos sacarles un beneficio, debemos tener en cuenta que el posible beneficio y el riesgo a perder dinero SIEMPRE están en relación directa; es decir, si queremos ganar más, debemos arriesgarnos a perder más también, si las cosas salen mal. Lo que menos riesgo tiene es dejar el banco en una cuenta o en un depósito.2 Nunca vamos a terminar teniendo menos dinero del que metimos, pero lo que vamos a ganar es poco. Podemos ganar algo más con la renta fija, que ya tiene algún riesgo de perder dinero (si vendes tus títulos antes del vencimiento y los tipos de interés han subido). El siguiente paso es la renta variable, es decir, acciones y fondos de inversión de renta variable. Aquí el riesgo (y la posibilidad de ganancias sustanciosas) varía mucho dependiendo de los valores que compremos. Los países o las empresas, al igual que ocurre con los ciudadanos de a pie, hay veces que gastan más de lo que ingresan. Entonces piden dinero prestado. A quién? Pues a cualquiera que se lo preste: a otras empresas, fondos de inversión, de pensiones y al público en general, a nosotros. Para ello emiten unos títulos, que llamamos de renta fija, porque el comprador sabe de antemano, si no los vende antes de vencer el plazo del préstamo, qué cantidad de dinero va a recibir periódicamente (dado que el tipo de interés al que se presta ya se sabe). Llamamos nominal a la cantidad que figura en el activo, tipo de interés a la rentabilidad que nos ofrece y plazo el tiempo al que lo prestamos. Así, podemos tener un bono del Estado, con un nominal de mil euros a 10 años, al 3%, por ejemplo. Por tanto, la renta fija está constituida por activos financieros que el inversor compra a un emisor, siendo éste una institución pública, como el Tesoro (Gobierno), una comunidad autónoma, un ayuntamiento o privada (Telefónica, Repsol ) Tanto las instituciones públicas como privadas pueden ser, por supuesto, de otro país (Gobierno de Alemania, de Estados Unidos, de Tailandia, Volkswagen, Ferrocarriles peruanos ) Básicamente, invertir en renta fija es realizar un préstamo y obtener a cambio un tipo de interés. La compra del activo de renta fija supone que el inversor presta dinero a la institución, y a cambio recibe periódicamente una cantidad de dinero. Al ser un préstamo, y a diferencia de las acciones, que suponen ser socio de la empresa, no se obtienen derechos políticos (voto), sino sólo económicos. Renta fija es un término que suele llevar a confusión, pues se asocia con libre de riesgo y una rentabilidad determinada, frente a la renta variable (bolsa). Como en todos los préstamos, el gran riesgo es no cobrar, no sólo los intereses, sino también el principal (la cantidad de dinero invertida, es decir, prestada). Cuanto mayor es ese riesgo, mayor tipo de interés te ofrece el activo; y esto es lógico, pues si ofreciese el mismo tipo de interés prestarle dinero al Gobierno de Alemania que a una empresa eléctrica africana, nadie le 2 Podemos decir que existe el riesgo de que el banco o la caja de ahorros quiebre; pero como hemos visto en estos años, los depositantes no pierden sus ahorros depositados en una entidad quebrada porque el Estado garantiza hasta 100 mil euros por cada titular y cuenta.

.")

6 prestaría a esta última: es decir, cuanto mayor es el riesgo, mayor es el tipo de interés, y viceversa. En general, y lo contrario sólo sucede en casos muy particulares, la renta fija pública es más segura, y menos rentable, que la privada. Aquí en España, lo que menos riesgo tiene son los bonos emitidos por el Tesoro (por el gobierno central), y por tanto, son los que menos rentabilidad ofrecen. A nivel de la zona euro, el menor riesgo lo supone la deuda pública de Alemania También existe la renta fija privada, que es la que emiten empresas. Igual que con la pública, no es lo mismo, no tiene el mismo riesgo, y por ende tampoco la misma rentabilidad, prestar, por ejemplo, dinero a Microsoft que a una empresa turca. Para riesgos extremos existe el denominado High-Yield. Es ésta una expresión inglesa que literalmente significa alta rentabilidad. Y la rentabilidad es muy alta, porque el riesgo también lo es. Sin embargo, y en términos generales, el riesgo de las inversiones en renta fija es muy inferior al que se asume al invertir en renta variable. Un bono público, o un pagaré de empresa, se pueden comprar el mercado primario o en el secundario. El mercado primario es aquél en que se emite el título: el Tesoro público, la propia empresa El mercado secundario es aquél en que se venden y se compran los títulos ya emitidos. Es el mercado de renta fija (de la misma manera que el mercado de renta variable es la bolsa). Tipos de interés y precio de la renta fija en el mercado secundario se mueven en sentido opuesto: cuando baja uno, sube el otro, y viceversa. ACCIONES Los dueños o los dirigentes de una empresa pueden decidir vender una parte de la misma. Esa parte se divide en trocitos pequeños, llamados acciones. Los que compran esas acciones se convierten en accionistas, es decir, copropietarios de esa empresa en la parte proporcional correspondiente; y como propietarios, tienen derecho de voto en las decisiones que se toman en las juntas generales de accionistas, y al dividendo, es decir, la parte proporcional de los beneficios (cuando los hay) que reparte la empresa entre sus propietarios. Si las acciones de las grandes empresas, los blue-chips, son más tranquilas que los chicharros, dentro de las grandes empresas, las más tranquilas (aquéllas en que los precios fluctúan menos) suelen ser las llamadas en inglés utilities, que son las empresas que dan servicios: eléctricas, telefónicas, compañías de aguas DÓNDE Y CÓMO SE COMPRAN Y VENDEN LAS ACCIONES? CUÁL ELEGIR? Lo normal es comprarlas en la Bolsa, por medio de un intermediario financiero, es decir, un banco. A ese intermediario se le paga una comisión por realizar la compra o la venta, y una comisión de depósito (por tenerlas acciones en el banco, ya que uno no se las lleva a casa ). Hasta la aparición de internet, lo normal era comprarlas telefónicamente o, mucho más habitual, presencialmente en la oficina del banco o de la caja de ahorros. Hoy en día todos los bancos o cajas ofrecen la posibilidad de operar por internet todos, o casi todos, los servicios del banco, incluyendo este de la compra venta de valores. Es habitual que, operando por internet, las comisiones que se aplican a los clientes sean algo más bajas.

7 Operar con valores no españoles tiene una mecánica bastante parecida, aunque con algunas complicaciones. Pero como se ve más adelante, una gran alternativa para esto son los fondos de inversión y los ETFs. FONDOS DE INVERSIÓN Un fondo de inversión es una Institución de Inversión Colectiva, es decir, que se encarga de administrar las carteras constituidas con las aportaciones realizadas por inversores individuales, aportaciones que se captan públicamente mediante la emisión de activos financieros. Dicho de otro modo, menos técnico, pero más fácil de entender: supongamos que alguien quiere invertir su dinero comprando acciones de empresas españolas, por ejemplo, 10 mil euros. Puede invertir los 10 mil euros comprando acciones de Telefónica; o 5 mil euros en acciones de Telefónica y 5 mil en acciones del Banco de Santander; o diversificar más aún con otras compañías Todo eso resulta muy complejo, y caro, pues ha de pagar muchas comisiones, tantas como tipos de acciones Qué hacer entonces, si lo que quiere es invertir sus 10 mil euros de forma diversificada en todas las empresas del Ibex-35, las más 35 más importantes de España que cotizan en la Bolsa? Pues se puede comprar un fondo de inversión de renta variable española. Ese fondo es como una caja, donde están metidas las acciones de las compañías, y hay un gestor que decide qué compañías ir vendiendo, cuáles ir comprando, etc., siempre dentro del mandato de las características del fondo de inversión; en este caso, invertir en empresas españolas. Ese inversor, con sus 10 mil euros, compra participaciones, que le convierten en propietario de la parte proporcional de ese fondo, de la caja. Esta solución, la de comprar un fondo de inversión en vez de las acciones, es mucho más cómoda y eficaz. Pero a veces, la cuestión no es de simple comodidad, se va volviendo más y más compleja, hasta que, simplemente, no queda otra alternativa. Todo eso me lo soluciona un fondo de inversión. Con los más de tres mil que se comercializan en España, puedo acceder a cualquier mercado mundial, de cualquier sector, de renta fija o variable, en cualquier moneda con unos pocos clics en mi ordenador conectado a internet, o con mi móvil! Existen fondos de inversión aptos para todo tipo de ahorradores: desde los muy tranquilos a aquéllos que son pura adrenalina; desde invertir en un fondo de renta fija europea a corto plazo, a otro de pequeñas empresas tecnológicas del sudeste asiático en monedas locales, por poner unos ejemplos cualesquiera. Tenemos fondos por tipo de activos (renta fija, variable, mixta...), por países o zonas geográficas, indexados, por sectores (bancos, tecnología, farmacia ), por la divisa en que están los activos, por el riesgo de los activos, garantizados, etc. Una clasificación básica sería: Por sectores: Fondos de renta fija invierten la mayoría de su patrimonio en activos de renta fija, es decir, en letras, bonos, obligaciones Ya sabemos que la renta fija también sube y baja de precio, y que sube el precio cuando baja el tipo de interés y viceversa. Lógicamente, tampoco es lo mismo comprar un bono alemán, que un español o un italiano, o que un griego, todos ellos sin salirnos de la zona Euro.

8 También pueden invertir en renta fija privada, es decir, la que emiten las empresas. Igualmente, no es lo mismo invertir en los pagarés que emita, por ejemplo, una gran empresa francesa, que los que emita una mediana empresa de Chipre. Fondos de renta variable invierten, principalmente, en acciones, en Bolsa Fondos mixtos invierten parte de su patrimonio en renta fija y parte en renta variable. Fondos globales son una especie de cajón de sastre: invierten en cualquier país, en cualquier sector, en cualquier moneda... Fondos garantizados garantizan una rentabilidad al inversor siempre que mantenga la inversión durante un tiempo determinado; si vende el fondo antes de ese tiempo, pierde la garantía. Fondos inmobiliarios fueron muy populares en España durante la burbuja, pero desde que ésta pinchó, prácticamente han desaparecido. Como su nombre indica, invierten en inmuebles: pisos, garajes, alquileres, etc. Pero también los podemos dividir por: Áreas geográficas España, la zona Euro, Europa, Estados Unidos, sudeste asiático, Latinoamérica, Rusia Divisas en euros, en dólares, en francos suizos, en libras esterlinas, en yenes japoneses, en monedas locales QUÉ FONDO COMPRAR? Si volvemos a nuestro inversor del principio, con sus 10 mil euros, puede elegir un fondo entre la enorme variedad que hay. Pero si un fondo es, ya de por sí, una forma de diversificar, también se puede diversificar en fondos; es decir, puede invertir los 10 mil euros en uno, o invertir 5 mil euros en dos de ellos Diversificar siempre es bueno. DÓNDE SE COMPRA Y VENDE UN FONDO DE INVERSIÓN? CUÁL ELEGIR? Se vende en el mismo sitio que se compra. Y se compra en un banco. CUÁNTO DINERO SE NECESITA PARA COMPRAR UN FONDO DE INVERSIÓN? Lo normal es que unos mil euros. Pero los hay que por mucho menos ya se puede entrar, quizá 100 euros; y los hay institucionales, es decir, que exigen una cantidad mínima muy alta, de varias decenas o incluso cientos de miles. Lo mejor es ver, comparar y decidir. Merece la pena, es tu dinero! SE PUEDE PERDER DINERO INVIRTIENDO EN UN FONDO DE INVERSIÓN? Por supuesto, se puede perder igual que ganar. Si compras un fondo de acciones y la Bolsa baja, el valor del fondo baja; y si quieres vender en ese momento lo que has comprado, lo venderás por menos dinero del que has invertido, perdiendo una cantidad. Lo contrario ocurrirá si sube. Si es un fondo de renta fija, perderás dinero al venderlo si los tipos de interés han subido desde que se compró (porque tus bonos son menos atractivos, dan menos interés que en ese momento de venderlo), y lo ganarás si los tipos de interés han bajado (por la misma razón, en sentido inverso: tus bonos dan más intereses que los actuales).

9 ETFs (Exchange Traded Funds) Un ETF es un híbrido entre una acción y un fondo de inversión: Es un fondo cotizado. Son fondos que replican a índices bursátiles (Ibex-35, S&P-500, Nasdaq, Eurostoxx, Dax, Nikkei ), a índices de renta fija e, incluso, a valores cotizados. Pero a diferencia de un fondo, un ETF cotiza como si fuese una acción. De esta forma se podrían comprar o vende varias veces al día, a diferentes precios, según la cotización del momento. Los primeros ETFs que salieron en España, hace no demasiados años, fueron los que replicaban al índice de referencia de la Bolsa española, el Ibex-35. Actualmente los hay sobre todos los índices, sobre materias primas, oro, renta fija Los planes privados de pensiones son como fondos de inversión, pero: No se pueden rescatar (sacar el dinero) antes de la jubilación, salvo en condiciones pre-fijadas y excepcionales: paro de larga duración, enfermedad Hay un tope máximo anual que se puede meter en el plan. Las comisiones son más caras que en los fondos de inversión, porque hay menos. Los planes privados de pensiones de los diferentes bancos son casi todos iguales, cada uno en su categoría (renta fija, renta variable ). Su realmente única diferencia son las comisiones que aplican. Pensemos que si un plan cobra de comisión el 1,5%, y otro el 2%, por algo muy similar, ese 0,5%, multiplicado a lo largo de los años, y en interés acumulado es un dineral! VENTAJA sobre otros productos: desgravan 3 en la declaración del el IRPF. Sólo se debe meter en ellos el dinero que tengamos seguridad (hasta cierto punto, lógicamente) que no necesitaremos, porque no se puede sacar. No meteremos más del tope que desgrava Hacienda. Por la misma razón, no debe meter dinero en un plan de pensiones quien no haga declaración de la renta (porque no aprovecha la única ventaja que tiene). Sin embargo, empezar a ahorrar, con vistas al futuro, muy pronto en la vida, permite, poco a poco, acumular un capital para un tiempo que, aunque se vea lejano, llegará. Y además, como desgrava a Hacienda, mientras no cambie la legislación, una parte del dinero que ahorras te lo regala Hacienda, porque no te cobra impuestos por él. Un buen lugar donde informarse es en la Comisión Nacional del Mercado de Valores: COMISIÓN NACIONAL DEL MERCADO DE VALORES CNMV - Pº de la Castellana, inversores@cnmv.es Oficina en Madrid: (se necesita cita previa para atención personal) TELÉFONO // FAX Desgravar significa que es como si no lo ganases ; es decir, si ganas anualmente 30 mil euros y metes en el plan 3 mil, pagas impuestos como si sólo ganases 27 mil.

Lo que menos riesgo tiene es dejar el banco en una cuenta o en un depósito. 1

Si tenemos unos ahorros y queremos sacarles un beneficio, debemos tener en cuenta que el posible beneficio y el riesgo a perder dinero SIEMPRE están en relación directa; es decir, si queremos ganar más,

Si tenemos unos ahorros y queremos sacarles un beneficio, debemos tener en cuenta que el posible beneficio y el riesgo a perder dinero SIEMPRE están en relación directa; es decir, si queremos ganar más,

El préstamo hipotecario

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

Como comprar una casa. Tu casa. es la meta. www.enfacilyenchileno.cl

Tu casa es la meta. La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder dinero en

Tu casa es la meta. La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder dinero en

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

Tipo de interés nominal (TIN)

") Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

Plan Individual de Ahorro Sistemático, PIAS

LOS IMPUESTOS a&p Ahorro & protección Plan Individual de Ahorro Sistemático, PIAS Todos los productos que existen de ahorro tienen impacto fiscal que normalmente se aplica sobre los rendimientos o plusvalías.

LOS IMPUESTOS a&p Ahorro & protección Plan Individual de Ahorro Sistemático, PIAS Todos los productos que existen de ahorro tienen impacto fiscal que normalmente se aplica sobre los rendimientos o plusvalías.

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

CASOS PRACTICOS CON WARRANTS

4 CASOS PRACTICOS CON WARRANTS 4.1. Aprovechar la subida de una acción 4.2. Aprovechar una bajada de una acción 4.3. Jugar al spread 4.4. Ganar en bolsa con las divisas 4.5. Cubrir una posición a un plazo

4 CASOS PRACTICOS CON WARRANTS 4.1. Aprovechar la subida de una acción 4.2. Aprovechar una bajada de una acción 4.3. Jugar al spread 4.4. Ganar en bolsa con las divisas 4.5. Cubrir una posición a un plazo

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

Ahorra para tu futuro.

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Plan de pensiones: la decisión inteligente

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

Plan openbank. monetario. openbank.es 901 247 365. @openbank_es

Plan openbank @openbank_es Una inversión estable para el futuro Perfil de riesgo bajo! Gestionado por especialistas Ahorra en tu próxima declaración de la renta De un vistazo 03 Lo mejor 04 Cómo funciona

Plan openbank @openbank_es Una inversión estable para el futuro Perfil de riesgo bajo! Gestionado por especialistas Ahorra en tu próxima declaración de la renta De un vistazo 03 Lo mejor 04 Cómo funciona

Uso del Crédito. No te encalilles. de más. www.enfacilyenchileno.cl

No te encalilles de más. Qué es el Crédito? El Crédito (o préstamo) es plata prestada. Al usarlo, ese dinero lo deberás pagar en pedacitos, mes a mes, según el plazo que elijas (número de cuotas). Por

No te encalilles de más. Qué es el Crédito? El Crédito (o préstamo) es plata prestada. Al usarlo, ese dinero lo deberás pagar en pedacitos, mes a mes, según el plazo que elijas (número de cuotas). Por

Micropíldora 3: Liquidez, Solvencia y Rentabilidad

Micropíldora 3: Liquidez, Solvencia y Rentabilidad ÍNDICE MC 03 LIQUIDEZ, SOLVENCIA Y REBTABILIDAD 1. El balance final. 2. Liquidez, solvencia y rentabilidad. 2 1.- El balance final Hasta ahora, en el

Micropíldora 3: Liquidez, Solvencia y Rentabilidad ÍNDICE MC 03 LIQUIDEZ, SOLVENCIA Y REBTABILIDAD 1. El balance final. 2. Liquidez, solvencia y rentabilidad. 2 1.- El balance final Hasta ahora, en el

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

GUÍA PLANES. para hacer. (de pensiones)

") GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

DISCOUNT CALL+ DISCOUNT PUT+

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

Broker Openbank. warrants. openbank.es 901 247 365. @openbank_es

@openbank_es Todos los Turbos y Warrants del mercado español, de todos los emisores ES Para hacer una buena elección, necesitas las mejores herramientas Sólo 9,90 por operación 9,90 Simuladores avanzados

@openbank_es Todos los Turbos y Warrants del mercado español, de todos los emisores ES Para hacer una buena elección, necesitas las mejores herramientas Sólo 9,90 por operación 9,90 Simuladores avanzados

Curso de Excel Empresarial y Financiero

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Comprar más barato que alquilar?

Comprar más barato que alquilar? partizipa.com (Nuevas formas de hacer negocios) Aunque parezca un título irreal o sin fundamento es realmente lo que está haciendo muchos españoles de a pie cuando se compran

Comprar más barato que alquilar? partizipa.com (Nuevas formas de hacer negocios) Aunque parezca un título irreal o sin fundamento es realmente lo que está haciendo muchos españoles de a pie cuando se compran

Definiciones Básicas

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

La deuda del Estado español o, como los mercados financieros controlan el presupuesto del Estado

La deuda del Estado español o, como los mercados financieros controlan el presupuesto del Estado Según las estadísticas oficiales, la deuda del Estado español no parece ser un gran problema. No obstante,

La deuda del Estado español o, como los mercados financieros controlan el presupuesto del Estado Según las estadísticas oficiales, la deuda del Estado español no parece ser un gran problema. No obstante,

TEMA 9: EFECTOS COMERCIALES A COBRAR

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

Fondo Santander Rendimiento A, FI

! Perfil de riesgo bajo! Un fondo para los que buscan algo más que un depósito Gestión profesional y flexible Puedes disponer de tu dinero en cualquier momento De un vistazo 03 Lo mejor 04 Cómo funciona

! Perfil de riesgo bajo! Un fondo para los que buscan algo más que un depósito Gestión profesional y flexible Puedes disponer de tu dinero en cualquier momento De un vistazo 03 Lo mejor 04 Cómo funciona

5 razones por las que NO DEBERÍAS ABRIR UNA TIENDA ONLINE

5 razones por las que NO DEBERÍAS ABRIR UNA TIENDA ONLINE Cómo has llegado hasta aquí (y si aún estás a tiempo de darte la vuelta) Si estás pensando en abrir una tienda online, es posible que te encuentres

5 razones por las que NO DEBERÍAS ABRIR UNA TIENDA ONLINE Cómo has llegado hasta aquí (y si aún estás a tiempo de darte la vuelta) Si estás pensando en abrir una tienda online, es posible que te encuentres

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

Guía Ayudas Autonómicas Adquisición de Vivienda Protegida Concertada.

Guía Ayudas Autonómicas Adquisición de Vivienda Protegida Concertada. SUBVENCIONES DEL PRINCIPADO A LA ADQUISICIÓN DE VIVIENDA PROTEGIDA CONCERTADA 1. EN QUÉ CONSISTEN? Se trata de una cantidad para ayudarnos

Guía Ayudas Autonómicas Adquisición de Vivienda Protegida Concertada. SUBVENCIONES DEL PRINCIPADO A LA ADQUISICIÓN DE VIVIENDA PROTEGIDA CONCERTADA 1. EN QUÉ CONSISTEN? Se trata de una cantidad para ayudarnos

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Claves en la amortización de una hipoteca. Es momento para amortizar hipoteca? SINDICATO DE INGENIEROS TECNICOS AGRICOLAS DE CASTILLA Y LEON SITACYL

Claves en la amortización de una hipoteca Es momento para amortizar hipoteca? La amortización del préstamo hipotecario tiene evidentes ventajas fiscales y también financieras, que difícilmente se compensan

Claves en la amortización de una hipoteca Es momento para amortizar hipoteca? La amortización del préstamo hipotecario tiene evidentes ventajas fiscales y también financieras, que difícilmente se compensan

Mi dinero, mi vida, mi futuro

TEMA 1 Mi dinero, mi vida, mi futuro Aprenderás a: Alinear tus decisiones financieras con tus sueños. Entender el significado de riqueza y seguridad financiera. Definir objetivos financieros SMART a corto,

TEMA 1 Mi dinero, mi vida, mi futuro Aprenderás a: Alinear tus decisiones financieras con tus sueños. Entender el significado de riqueza y seguridad financiera. Definir objetivos financieros SMART a corto,

PERSONAL DE LA UNIVERSIDAD PONTIFICIA COMILLAS Colectivo: ZUPC

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

GUIA INFORMATIVA. La Inversión en Bolsa

GUIA INFORMATIVA La Inversión en Bolsa Guía Informativa La Inversión en Bolsa Esta guía está dirigida a empresas y personas que desean conocer paso a paso como invertir en bolsa, los términos básicos relacionados

GUIA INFORMATIVA La Inversión en Bolsa Guía Informativa La Inversión en Bolsa Esta guía está dirigida a empresas y personas que desean conocer paso a paso como invertir en bolsa, los términos básicos relacionados

Tu Casa es la meta. PROGRAMA

Tu Casa es la meta. PROGRAMA La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder

Tu Casa es la meta. PROGRAMA La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder

5. PLANES DE PENSIONES

5. PLANES DE PENSIONES 5.1. Qué son los planes de pensiones? 5.2. Qué caracteriza a los planes de pensiones individuales? 5.3. Qué cantidad se puede invertir en los planes de pensiones? 5.4. Qué fiscalidad

5. PLANES DE PENSIONES 5.1. Qué son los planes de pensiones? 5.2. Qué caracteriza a los planes de pensiones individuales? 5.3. Qué cantidad se puede invertir en los planes de pensiones? 5.4. Qué fiscalidad

Problemas resueltos de Capitalización simple

01 Problemas resueltos de Capitalización simple 1. 1. Tema 1: Interés simple... 2 1. 2. Tema 2: Descuento simple... 10 1. 3. Tema 3: Equivalencia de capitales... 14 1. 4. Soluciones a los ejercicios del

01 Problemas resueltos de Capitalización simple 1. 1. Tema 1: Interés simple... 2 1. 2. Tema 2: Descuento simple... 10 1. 3. Tema 3: Equivalencia de capitales... 14 1. 4. Soluciones a los ejercicios del

VALOR DEL DINERO EN EL TIEMPO

VALOR DEL DINERO EN EL TIEMPO Tema 1.4 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Introducción En la empresa como en la vida personal, constantemente se deben tomar decisiones,

VALOR DEL DINERO EN EL TIEMPO Tema 1.4 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Introducción En la empresa como en la vida personal, constantemente se deben tomar decisiones,

COMENZANDO COMO FONDEADOR EN PITCHBULL

COMENZANDO COMO FONDEADOR EN PITCHBULL Guía de bienvenida para fondeadores PitchBull Acabas de unirte a otros fondeadores que ganan buenos retornos prestando a pequeñas y medianas empresas de México. Tu

COMENZANDO COMO FONDEADOR EN PITCHBULL Guía de bienvenida para fondeadores PitchBull Acabas de unirte a otros fondeadores que ganan buenos retornos prestando a pequeñas y medianas empresas de México. Tu

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

Puedo dejar de pagar la cuota del mes en que me jubile y el anterior?

Puedo dejar de pagar la cuota del mes en que me jubile y el anterior? Si estás pagando un Convenio Especial con la Seguridad Social para mejorar tu futura pensión y/o incrementar tus años de cotización,

Puedo dejar de pagar la cuota del mes en que me jubile y el anterior? Si estás pagando un Convenio Especial con la Seguridad Social para mejorar tu futura pensión y/o incrementar tus años de cotización,

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

ASOCIACIÓN PROFESIONAL FACUTATIVOS Colectivo YOSE

Porque siempre es mejor formar parte de un equipo Por ese motivo en Barclays le ofrecemos a todos los componentes de su colectivo una oferta de productos y servicios financieros especiales, en la que hemos

Porque siempre es mejor formar parte de un equipo Por ese motivo en Barclays le ofrecemos a todos los componentes de su colectivo una oferta de productos y servicios financieros especiales, en la que hemos

Próxima campaña de captación del B.Popular por Pau Gasol Escrito por tucapital.es - 18/02/2010 10:16

Próxima campaña de captación del B.Popular por Pau Gasol Escrito por tucapital.es - 18/02/2010 10:16 Pau Gasol ha renovado durante otros 3 años más con el B. Popular y en Marzo lanzará una nueva campaña

Próxima campaña de captación del B.Popular por Pau Gasol Escrito por tucapital.es - 18/02/2010 10:16 Pau Gasol ha renovado durante otros 3 años más con el B. Popular y en Marzo lanzará una nueva campaña

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS INTRODUCCIÓN Este documento presenta un aproximación a las características de los instrumentos financieros considerados como no

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS INTRODUCCIÓN Este documento presenta un aproximación a las características de los instrumentos financieros considerados como no

Sobre el Centro para préstamos responsables

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Comisiones bancarias y medios de pago.

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

o para tu f r r r VAMOS AL BANCO! Material de apoyo para docentes

A o para tu f utu r o nd a r r ho VAMOS AL BANCO! Material de apoyo para docentes PRESENTACIÓN Bienvenidos a la serie educativa Ahorrando para tu Futuro, un proyecto con corazón y con ganas de hacer la

A o para tu f utu r o nd a r r ho VAMOS AL BANCO! Material de apoyo para docentes PRESENTACIÓN Bienvenidos a la serie educativa Ahorrando para tu Futuro, un proyecto con corazón y con ganas de hacer la

Como siempre, tenemos que recordar

www.dublino.es En una Compañía, necesitan urgentemente localizar a una persona que vaya a negociar con un Banco, una necesidad crediticia El Jefe de Personal, tras buscar en su base de datos, encuentra

www.dublino.es En una Compañía, necesitan urgentemente localizar a una persona que vaya a negociar con un Banco, una necesidad crediticia El Jefe de Personal, tras buscar en su base de datos, encuentra

Tema 4: Problemas aritméticos.

Tema 4: Problemas aritméticos. Ejercicio 1. Cómo se pueden repartir 2.310 entre tres hermanos de forma que al mayor le corresponda la mitad que al menor y a este el triple que al mediano? El reparto ha

Tema 4: Problemas aritméticos. Ejercicio 1. Cómo se pueden repartir 2.310 entre tres hermanos de forma que al mayor le corresponda la mitad que al menor y a este el triple que al mediano? El reparto ha

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

1. EL CONCEPTO DE INTERÉS

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

INTRODUCCIÓN-CONCEPTOS BÁSICOS

INTRODUCCIÓN-CONCEPTOS BÁSICOS Cuando se dispone de una cantidad de dinero (capital) se puede destinar o bien a gastarlo, o bien a invertirlo para recuperarlo en un futuro más o menos próximo. De la misma

INTRODUCCIÓN-CONCEPTOS BÁSICOS Cuando se dispone de una cantidad de dinero (capital) se puede destinar o bien a gastarlo, o bien a invertirlo para recuperarlo en un futuro más o menos próximo. De la misma

Pasos para elaborar un presupuesto. Un presupuesto nos permite: Algunos consejos:

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Vamos a relacionar los aspectos más importantes a la hora de determinar cuál es el banco más adecuado para nosotros:

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

El cheque se utiliza, por tanto, para pagar algo sin necesidad de utilizar físicamente dinero.

ALGUNOS CONSEJOS PARA OPERAR CON CHEQUES Si usted es el beneficiario o poseedor de un cheque emitido por otro, lo primero que debe tener en cuenta es el plazo para el cobro que establece la Ley Cambiaria

ALGUNOS CONSEJOS PARA OPERAR CON CHEQUES Si usted es el beneficiario o poseedor de un cheque emitido por otro, lo primero que debe tener en cuenta es el plazo para el cobro que establece la Ley Cambiaria

2) Los billetes emitidos por los bancos centrales fuera de la zona euro son:

Los billetes emitidos por los bancos centrales fuera de la zona euro son:") Juegos y Pasatiempos Millonario avanzado solución Contesta a las siguientes preguntas: 1) El euro es la moneda oficial: a. En todos los países de la Unión Europea. b. En los países de la llamada eurozona.

Juegos y Pasatiempos Millonario avanzado solución Contesta a las siguientes preguntas: 1) El euro es la moneda oficial: a. En todos los países de la Unión Europea. b. En los países de la llamada eurozona.

Foro de economía y estilo de vida - foros.tucapital.es - Foro de economía y estilo de vida Generado: 2 July, 2016, 18:25

Qué son los depósitos bancarios? Escrito por euribor - 20/02/2013 18:33 Los depósitos bancarios son una buena alternativa de inversión sencilla, sin riesgos y puede ser rentables. Descubre las claves para

Qué son los depósitos bancarios? Escrito por euribor - 20/02/2013 18:33 Los depósitos bancarios son una buena alternativa de inversión sencilla, sin riesgos y puede ser rentables. Descubre las claves para

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

Presentación responda a la problemática de sus agremiados orgullo de ser maestros

Edición No.1 Presentación En el SNTE estamos construyendo un sindicalismo representativo, de servicios, transparente y eficaz, que responda a la problemática de sus agremiados, que reivindica el orgullo

Edición No.1 Presentación En el SNTE estamos construyendo un sindicalismo representativo, de servicios, transparente y eficaz, que responda a la problemática de sus agremiados, que reivindica el orgullo

La ventana de Microsoft Excel

Actividad N 1 Conceptos básicos de Planilla de Cálculo La ventana del Microsoft Excel y sus partes. Movimiento del cursor. Tipos de datos. Metodología de trabajo con planillas. La ventana de Microsoft

Actividad N 1 Conceptos básicos de Planilla de Cálculo La ventana del Microsoft Excel y sus partes. Movimiento del cursor. Tipos de datos. Metodología de trabajo con planillas. La ventana de Microsoft

Interés Simple y Compuesto

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

Operaciones financieras

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Documentos necesarios para obtener los datos que nos serán útiles en la búsqueda:

Tutorial de búsqueda de créditos hipotecarios titulizados por los bancos y registrados en la Comisión Nacional del Mercado de Valores (en adelante CNMV). Como ejemplo vamos a buscar un crédito hipotecario

Tutorial de búsqueda de créditos hipotecarios titulizados por los bancos y registrados en la Comisión Nacional del Mercado de Valores (en adelante CNMV). Como ejemplo vamos a buscar un crédito hipotecario

Vinculación bancaria: los bancos te quieren para ellos solos

Vinculación bancaria: los bancos te quieren para ellos solos Salmon. 13/04/2011 El otro día nos hacía Oscar, un lector, una consulta: Yo tengo la hipoteca, la nómina, el seguro de la casa, la domiciliación

Vinculación bancaria: los bancos te quieren para ellos solos Salmon. 13/04/2011 El otro día nos hacía Oscar, un lector, una consulta: Yo tengo la hipoteca, la nómina, el seguro de la casa, la domiciliación

MODULO 4. 1.4.4 RAZONES DE RENTABILIDAD.

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

Hipoteca 2ª Vivienda. open. openbank.es 901 247 365. @openbank_es

2ª Vivienda open @openbank_es Euribor + 3,5% con domiciliación de nómina y recibos Para adquirir tu 2ª residencia en la playa o en la montaña 2,50 3,5 Estás pensando en una 2ª residencia? Que disfrutes

2ª Vivienda open @openbank_es Euribor + 3,5% con domiciliación de nómina y recibos Para adquirir tu 2ª residencia en la playa o en la montaña 2,50 3,5 Estás pensando en una 2ª residencia? Que disfrutes

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

EL PLAN FINANCIERO 1 IAEE

1 Para afrontar el dinero que necesitamos para poner en marcha nuestra pequeña empresa, necesitaremos un Plan de financiación, en el que se detallará a qué medios financieros recurrimos para ello. Pero

1 Para afrontar el dinero que necesitamos para poner en marcha nuestra pequeña empresa, necesitaremos un Plan de financiación, en el que se detallará a qué medios financieros recurrimos para ello. Pero

ASESORAMIENTO EN LA GESTIÓN DE LA ECONOMÍA DOMÉSTICA

ASESORAMIENTO EN LA GESTIÓN DE LA ECONOMÍA DOMÉSTICA PLANES DE PENSIONES Los planes de pensiones son aportaciones dinerarias con vistas ser recuperadas tras la declaración de jubilación, de ciertas incapacidades

ASESORAMIENTO EN LA GESTIÓN DE LA ECONOMÍA DOMÉSTICA PLANES DE PENSIONES Los planes de pensiones son aportaciones dinerarias con vistas ser recuperadas tras la declaración de jubilación, de ciertas incapacidades

EL MERCADO DE DIVISAS

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

BONOS - DEPRECIACIÓN. Manuel Moncada Ramírez

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

ANEXO TEMA 3. CÁLCULO DE INTERESES.

ANEXO TEMA 3. CÁLCULO DE INTERESES. 1. El cambiante valor del dinero en el tiempo. 2. El interés simple. 3. El interés compuesto. 4. Amortización de préstamos. Sistema francés. 1. El cambiante valor del

ANEXO TEMA 3. CÁLCULO DE INTERESES. 1. El cambiante valor del dinero en el tiempo. 2. El interés simple. 3. El interés compuesto. 4. Amortización de préstamos. Sistema francés. 1. El cambiante valor del

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

Guía de. Planes de Pensiones. > Tu futuro está en nuestros Planes

Guía de Planes de Pensiones > Tu futuro está en nuestros Planes > Pensando en usted y en lo mejor para su futuro, Caja Rural ha creado los Planes de Pensiones con los que podrá disfrutar tranquilamente

Guía de Planes de Pensiones > Tu futuro está en nuestros Planes > Pensando en usted y en lo mejor para su futuro, Caja Rural ha creado los Planes de Pensiones con los que podrá disfrutar tranquilamente

UNIDAD 1. LOS NÚMEROS ENTEROS.

UNIDAD 1. LOS NÚMEROS ENTEROS. Al final deberás haber aprendido... Interpretar y expresar números enteros. Representar números enteros en la recta numérica. Comparar y ordenar números enteros. Realizar

UNIDAD 1. LOS NÚMEROS ENTEROS. Al final deberás haber aprendido... Interpretar y expresar números enteros. Representar números enteros en la recta numérica. Comparar y ordenar números enteros. Realizar

Problemas fáciles y problemas difíciles. Cuando a los niños les planteamos problemas de suma y resta, Laura dejó sin resolver el siguiente problema:

Problemas fáciles y problemas difíciles Alicia Avila Profesora investigadora de la Universidad Pedagógica Nacional Cuando a los niños les planteamos problemas de suma y resta, Laura dejó sin resolver el

Problemas fáciles y problemas difíciles Alicia Avila Profesora investigadora de la Universidad Pedagógica Nacional Cuando a los niños les planteamos problemas de suma y resta, Laura dejó sin resolver el

Porque siempre es mejor formar parte de un equipo.

Porque siempre es mejor formar parte de un equipo. Por ese motivo en Barclays le ofrecemos a todos los componentes de su Colectivo una oferta de productos y servicios financieros especiales con condiciones

Porque siempre es mejor formar parte de un equipo. Por ese motivo en Barclays le ofrecemos a todos los componentes de su Colectivo una oferta de productos y servicios financieros especiales con condiciones

Tema XI: Obtención del Capital Necesario para emprender el Negocio

Tema XI: Obtención del Capital Necesario para emprender el Negocio A través de este tema podrás identificar las estrategias para la obtención de financiamiento y capital para emprender un negocio. Emprender

Tema XI: Obtención del Capital Necesario para emprender el Negocio A través de este tema podrás identificar las estrategias para la obtención de financiamiento y capital para emprender un negocio. Emprender

www.estrategiasdeforex.com

1 www.estrategiasdeforex.com Índice Introducción...4 Iniciándote en Forex...6 Administrando tu Cuenta de Forex...6 Controlando tus Operaciones...7 Llevar un registro de tus operaciones....8 Haciendo Test

1 www.estrategiasdeforex.com Índice Introducción...4 Iniciándote en Forex...6 Administrando tu Cuenta de Forex...6 Controlando tus Operaciones...7 Llevar un registro de tus operaciones....8 Haciendo Test

La elección del producto: el tipo de fondo

1234567 La elección del producto: el tipo de fondo La primera decisión que tiene que tomar un inversor es decidir si desea colocar sus ahorros en un fondo de inversión o en una sociedad de inversión. La

1234567 La elección del producto: el tipo de fondo La primera decisión que tiene que tomar un inversor es decidir si desea colocar sus ahorros en un fondo de inversión o en una sociedad de inversión. La

MATEMÁTICAS FINANCIERAS

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

Luis Eduardo Barón Bienvenidos al Módulo N. 3 de Internet Para Emprendedores. Yo soy Luis Eduardo Barón. Álvaro Mendoza Y yo soy Álvaro Mendoza.

Bienvenidos al Módulo N. 3 de Internet Para Emprendedores. Yo soy Luis Eduardo Barón. Y yo soy. En el día de hoy tenemos un módulo que has estado esperando. Ya viste cómo puedes buscar tu mercado, cómo

Bienvenidos al Módulo N. 3 de Internet Para Emprendedores. Yo soy Luis Eduardo Barón. Y yo soy. En el día de hoy tenemos un módulo que has estado esperando. Ya viste cómo puedes buscar tu mercado, cómo

Crédito preconcedido. @openbank_es. openbank.es 901 247 365

@openbank_es Te adelantamos la nómina 7,72% nominal TAE 8% 8 Para la falta de liquidez en momentos puntuales Sólo pagas si lo utilizas De un vistazo 03 Lo mejor 04 Cómo funciona 05 En detalle 07 Anexo

@openbank_es Te adelantamos la nómina 7,72% nominal TAE 8% 8 Para la falta de liquidez en momentos puntuales Sólo pagas si lo utilizas De un vistazo 03 Lo mejor 04 Cómo funciona 05 En detalle 07 Anexo

TEMA 15: OPERACIONES de comercio internacional

TEMA 15: OPERACIONES de comercio internacional 1- LAS OPERACIONES COMERCIALES INTERNACIONALES 2- LA TESORERÍA EN MONEDA EXTRANJERA 3- COMPRAS A EMPRESAS DE OTROS PAÍSES 3.1- ADQUISICIONES INTRACOMUNITARIAS

TEMA 15: OPERACIONES de comercio internacional 1- LAS OPERACIONES COMERCIALES INTERNACIONALES 2- LA TESORERÍA EN MONEDA EXTRANJERA 3- COMPRAS A EMPRESAS DE OTROS PAÍSES 3.1- ADQUISICIONES INTRACOMUNITARIAS

Bioética y toma de decisiones en políticas públicas

Exposición del ministro de Salud, Aníbal Velásquez Valdivia, el 11 de diciembre del 2014 Inauguración del V Congreso Latinoamericano y del Caribe de la Red Bioética UNESCO Bioética y toma de decisiones

Exposición del ministro de Salud, Aníbal Velásquez Valdivia, el 11 de diciembre del 2014 Inauguración del V Congreso Latinoamericano y del Caribe de la Red Bioética UNESCO Bioética y toma de decisiones

LINEA ICO INVERSIÓN 2012

LINEA ICO INVERSIÓN 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar estos préstamos los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

LINEA ICO INVERSIÓN 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar estos préstamos los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,