Operaciones financieras. [6.1] Cómo estudiar este tema? [6.2] Operaciones de préstamo. [6.3] Operaciones de crédito TEMA

|

|

|

- Josefa Correa de la Fuente

- hace 8 años

- Vistas:

Transcripción

1 Operaciones financieras [6.1] Cómo estudiar este tema? [6.2] Operaciones de préstamo [6.3] Operaciones de crédito TEMA

![[6.2] Operaciones de préstamo](/docs-images/42/2204009/images/page_1.jpg "[6.3] Operaciones de crédito")

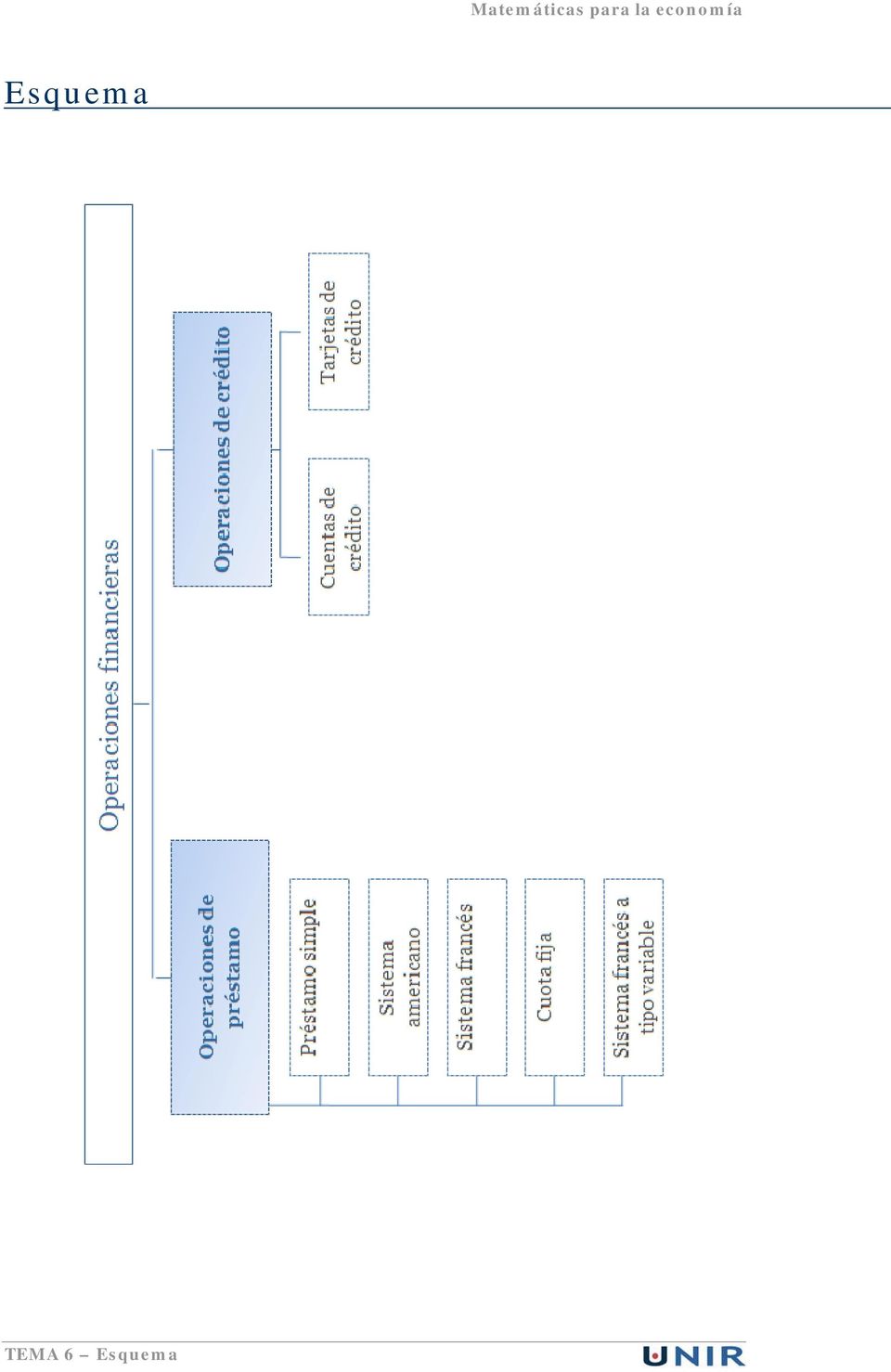

2 Esquema TEMA 6 Esquema

3 Ideas clave 6.1. Cómo estudiar este tema? Para estudiar este tema debes leer los capítulos 5 y 6 (páginas ) del manual de la asignatura Fundamentos y Práctica de las Matemáticas Financieras, de Miguel Córdoba Bueno. Dos de las operaciones financieras más comunes lo constituyen las operaciones de préstamo y de crédito. En estas operaciones un individuo cede un determinado capital a otro con el compromiso de su devolución en un tiempo determinado, incrementado por unos intereses acordados de antemano. La diferencia entre ambas operaciones radica en que mientras en el préstamo el capital prestado es fijo, en el crédito se fija un límite máximo a dicho capital. En el presente tema trataremos ambas operaciones de modo diferenciado en sus apartados correspondientes: Operaciones de préstamo Operaciones de crédito 6.2. Operaciones de préstamo En las operaciones de préstamo, un sujeto, denominado prestamista, cede un determinado capital a otro, denominado prestatario, con el compromiso de devolverlo incrementado por unos intereses acordados en un determinado periodo de tiempo. En función de las diferentes leyes financieras que regulen el contrato del préstamo, estos se pueden definir según múltiples tipos. Aquí trataremos algunos de los más habituales en nuestro sistema financiero actual: Préstamo simple Sistema americano de amortización Sistema francés de amortización a tipo fijo Cuota fija de amortización Sistema francés de amortización a tipo variable TEMA 6 Ideas clave

4 Préstamo simple Suele utilizarse en plazos cortos e implica el pago del principal y de los intereses de la operación al final del período. Al tratarse de plazos cortos, aplicamos la ley financiera de capitalización simple. C F I C 0 t 0 t De donde obtenemos: En donde es el interés nominal del período. En el caso que el préstamo simple implicara períodos largos de tiempo, se aplicará la ley financiera de capitalización compuesta para el cálculo de interés de la operación. Sistema americano de amortización En este caso, el préstamo es simple pero en lugar de haber un único pago al final del período se realiza una serie de pagos intermedios correspondientes a los intereses devengados en cada intervalo de tiempo. C C C C+C 0 t 0 t 1 t 2 t n-1 t n C 0 TEMA 6 Ideas clave

5 En donde: Siendo el interés nominal del período. Sistema francés de amortización a tipo fijo El caso más común de amortización de un préstamo es aquel en el que el pago de las cuotas contempla tanto el pago de los intereses de la deuda como la amortización del principal: Siendo la cuota satisfecha en el periodo, los intereses pagados y la amortización del principal en dicho período. Del mismo modo, definimos como el capital vivo de la operación. Q 1 Q 2 Q 3 Q n-1 Q n t 0 t 1 t 2 t n-1 t n C 0 C 1 C 2 C n-1 0 En donde: O lo que es lo mismo: En el caso particular del sistema francés de amortización, las cuotas son constantes, por lo que tendremos:,.. TEMA 6 Ideas clave

6 Y según lo estudiado en las rentas constantes postpagables: Podemos deducir el valor de la cuota en función del capital del préstamo y del tipo de interés de la operación: Del mismo modo, el capital vivo en un determinado período será el valor actual de una renta diferida constante postpagable: Cuota fija de amortización A diferencia del sistema de amortización francés de tipo fijo, en este caso amortiza alícuotamente el principal en cada cuota: Siendo: Con lo que el capital vivo en un período determinado será: TEMA 6 Ideas clave

7 Sistema francés de amortización a tipo variable Cada vez es más habitual conceder préstamos a tipo variable. Sin embargo, dicha variabilidad implica un desconocimiento de la cuantía de las cuotas futuras. Para estimar dichas cuotas existen dos métodos ortodoxos, a los que las entidades financieras han añadido un tercero menos formal: Mantenimiento de las cuotas de amortización de principal inicialmente calculadas. Recálculo anual de las cuotas de amortización del principal. Préstamo fijo anual con recálculo anualizado del tipo de interés. Cancelación anticipada de un préstamo Es el caso de acordarse la cancelación anticipada de la operación de préstamo se pueden dar varias casuísticas: Amortización neutral de los tipos de interés. Amortización en función de los tipos de mercado. Amortización con penalización predefinida Operaciones de crédito Como indicábamos al principio de este tema, la principal diferencia entre las operaciones de préstamo y de crédito radica en que mientras en los préstamos existe un capital prestado fijo, en los créditos se fija un límite máximo a dicho capital, pudiendo disponer de una parte de dicho capital hasta el límite acordado. La operación de crédito se caracteriza porque el capital pendiente de amortizar es variable en el tiempo. Las operaciones de crédito más importantes son las cuentas de crédito y las tarjetas de crédito. TEMA 6 Ideas clave

8 Cuentas de crédito Son operaciones de crédito con duración predeterminada, habitualmente un año, y en las que la parte deudora se compromete a devolver el capital al final del periodo acordado. Estas operaciones se utilizan para cubrir imprevistos puntuales de tesorería. Las principales magnitudes de una cuenta de crédito son: Saldo dispuesto Saldo disponible Rebasamiento Cuenta corriente Y los parámetros que se deben tener en cuenta: Tipo de interés de la cuenta de crédito Tipo de interés de la cuenta corriente Comisiones en origen Comisiones por saldo no dispuesto Periodicidad de la liquidación La forma tradicional de liquidar estas cuentas es a través del método hamburgués, el cual se basa en la liquidación de intereses sobre el saldo dispuesto, saldo acreedor o rebasamiento durante el número de días que dichos saldos no presenten variaciones. Tarjetas de crédito A diferencia con las cuentas de crédito, la duración de la operación es indefinida. En las tarjetas de crédito existen siempre las siguientes magnitudes: Saldo dispuesto Saldo disponible Modalidad de reembolso TEMA 6 Ideas clave

9 Y los parámetros que se deben considerar para la evaluación de los cobros y pagos: Tipo de interés Comisión anual Comisión de disposición en cajeros TEMA 6 Ideas clave

10 Lo + recomendado Lecciones magistrales Calculadoras financieras El profesor Ángel Ruíz Cueva muestra cómo realizar operaciones financieras mediante el uso de calculadoras financieras de la familia hp. El vídeo está disponible en el aula virtual No dejes de leer Crédito bancario: la póliza de crédito En esta ocasión te recomendamos la lectura correspondiente al crédito bancario del Curso de Matemáticas Financieras del Centro de Estudios Financieros. Este capítulo aborda especialmente el tema de la póliza de crédito. Adicionalmente, el capítulo cuarto del mismo curso profundiza en el concepto del préstamo y los diferentes métodos de cálculo de los intereses devengados en dichas operaciones. El capítulo está disponible en el aula virtual o en la siguiente dirección web: P13.htm TEMA 6 Lo + recomendado

11 No dejes de ver Qué significa crédito y préstamo? Video muy sencillo que explica qué es un préstamo y un crédito y cómo se paga. También ofrece consejos útiles sobre los mismos. El video está disponible en el aula virtual o en la siguiente dirección web: Para qué sirve un crédito? En esta ocasión se explican las principales razones para pedir un préstamo o crédito: para invertir en un negocio o en estudios, para comprar una casa o un automóvil o para afrontar alguna emergencia. El video está disponible en el aula virtual o en la siguiente dirección web: TEMA 6 Lo + recomendado

12 Qué es una tarjeta de crédito? El siguiente video presenta de forma amena cómo funciona una tarjeta de crédito y para qué se utiliza con sencillos ejemplos. El video está disponible en el aula virtual o en la siguiente dirección web: Factores importantes al elegir una fuente de crédito El siguiente video nos explica qué elementos debemos tener en cuenta a la hora de solicitar un crédito: intereses, requisitos, plazos y los tipos de préstamo, entre otros. El video está disponible en el aula virtual o en la siguiente dirección web: TEMA 6 Lo + recomendado

13 La diferencia entre el dinero prestado y el propio El último video recomendado de esta sección nos explica con un ejemplo muy sencillo cuáles son las diferencias entre el dinero propio y el dinero prestado a la hora de realizar una inversión. El video está disponible en el aula virtual o en la siguiente dirección web: TEMA 6 Lo + recomendado

14 + Información Webgrafía Financiación En esta página web de MONETOS, Independent Information and Research on the European Private Financial, encontrarás información de los diferentes sistemas de financiación en Europa. Portal del cliente bancario del Banco de España En esta página del Banco de España encontrarás información sobre los préstamos personales, cómo se pagan, su contratación, costes, etc. TEMA 6 + Información

15 Formas y fuentes de financiamiento a corto y largo plazo Monográfico con información sobre crédito comercial, crédito bancario, pagarés, línea de crédito, financiamiento por medio de los inventarios, etc. Historia y marco jurídico de las tarjetas de crédito En esta página web encontrarás un monográfico muy completo sobre las clases de tarjetas de crédito, funciones, ventajas y desventajas para el usuario, anulación de estas tarjetas, etc. TEMA 6 + Información

16 Actividades Trabajo: Cuadro de amortización de un préstamo En esta actividad deberás desarrollar una hoja de cálculo, utilizando el programa Microsoft Excel, para la generación automática de un cuadro de amortización de un préstamo cualquiera según los siguientes sistemas de amortización: Amortización Simple Sistema Americano de Amortización Sistema Francés de Amortización a Tipo Fijo Sistema de Cuota Fija de Amortización del Principal Los datos de capital inicial, tipo de interés nominal anual, duración del préstamo y número de pagos periódicos al año serán variables de entrada en cada uno de los escenarios. TEMA 6 Actividades

17 Test 1. Qué representa el capital vivo en una operación de préstamo? A. La deuda amortizada. B. La deuda vencida pendiente de amortización. C. La deuda pendiente de amortización. D. La suma de intereses y capital pendiente de pago. 2. Cuál es la principal característica del Sistema Francés de amortización de préstamos a tipo fijo? A. La amortización es constante. B. Las cuotas son constantes. C. El capital vivo se mantiene constante hasta el término de la operación. D. Los intereses son constantes. 3. Las cuentas de crédito A. Se utilizan para cubrir déficits transitorios de tesorería. B. Son operaciones a largo plazo. C. Poseen una clara visibilidad prospectiva. D. Son instrumentos de financiación de activos empresariales. 4. En qué base temporal liquidan habitualmente sus intereses acreedores las entidades de crédito? A. Dependiendo del acuerdo entre las partes. B C D. Ninguna de las anteriores. 5. En un préstamo de , con vencimiento a cuatro años y cuotas trimestrales constantes al 4,5% de interés nominal anual, cuál será la cuota de amortización trimestral? A ,62. B ,82. C ,68. D ,88. TEMA 6 Test

18 6. Considerando el mismo capital, plazo, periodo de amortización y tipo de interés del préstamo del ejerció anterior, cuál será el valor de la primera cuota en caso de amortizar dicho préstamo por el Sistema de Cuota Fija de Amortización del Principal? A ,38. B ,67. C ,00. D , Un préstamo amortizado por el Sistema Americano A. Se aplica en operaciones a largo plazo. B. Es un tipo de préstamo simple. C. Amortiza el capital vivo de forma regular entre los diferentes pagos. D. Ninguna de las anteriores. 8. Calcular el capital vivo de un préstamo de a dos años y cuotas bimensuales, al 3,75 % de interés nominal anual, al término del noveno período aplicando el Sistema de Cuota Fija de Amortización del Principal. A ,00. B ,25. C ,74. D , Qué representa el rebasamiento? A. Disposición superior al límite de crédito en una tarjeta de crédito. B. Situación de morosidad en operaciones de crédito. C. Disposición superior al límite de crédito en una cuenta de crédito. D. Situación de saldo acreedor en tarjetas de crédito. 10. Cómo se amortiza el capital vivo de un préstamo si utilizamos el Sistema Americano? A. De manera alícuota durante la duración del contrato del préstamo. B. Dependiendo del tipo de interés acordado. C. De forma análoga a una renta constante postpagable. D. Al final del contrato del préstamo. TEMA 6 Test

Gestión Financiera. 7 > Préstamos

. 7 > Préstamos Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 64. 7 > Préstamos 1 2 Préstamo americano Préstamo americano con fondo de amortización «sinking fund» 3 Anualidad Capital pendiente

. 7 > Préstamos Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 64. 7 > Préstamos 1 2 Préstamo americano Préstamo americano con fondo de amortización «sinking fund» 3 Anualidad Capital pendiente

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

Leyes de descuento. [4.1] Cómo estudiar este tema? [4.2] Descuento simple. [4.3] Descuento compuesto TEMA

![Leyes de descuento. [4.1] Cómo estudiar este tema? [4.2] Descuento simple. [4.3] Descuento compuesto TEMA](/thumbs/18/676872.jpg "Leyes de descuento. [4.1] Cómo estudiar este tema? [4.2] Descuento simple. [4.3] Descuento compuesto TEMA") Leyes de descuento [4.1] Cómo estudiar este tema? [4.2] Descuento simple [4.3] Descuento compuesto TEMA Esquema TEMA 4 Esquema Ideas clave 4.1 Cómo estudiar este tema? Para estudiar este tema debes leer

Leyes de descuento [4.1] Cómo estudiar este tema? [4.2] Descuento simple [4.3] Descuento compuesto TEMA Esquema TEMA 4 Esquema Ideas clave 4.1 Cómo estudiar este tema? Para estudiar este tema debes leer

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

vamos a conocer... 1. Rentas financieras. Formulación en una hoja de cálculo. 2. Préstamos.

7 Rentas financieras. Préstamos vamos a conocer... 1. Rentas financieras. Formulación en una hoja de cálculo. 2. Préstamos. PRÁCTICA PROFESIONAL Confección de un cuadro de amortización de préstamos por

7 Rentas financieras. Préstamos vamos a conocer... 1. Rentas financieras. Formulación en una hoja de cálculo. 2. Préstamos. PRÁCTICA PROFESIONAL Confección de un cuadro de amortización de préstamos por

Interés simple: capitalización simple vamos a conocer...

4 Interés simple: capitalización simple vamos a conocer... 0. Leyes y operaciones financieras (Tema 3). 1. La capitalización simple anual 2. Tantos equivalentes. Tantos proporcionales 3. Formulación del

4 Interés simple: capitalización simple vamos a conocer... 0. Leyes y operaciones financieras (Tema 3). 1. La capitalización simple anual 2. Tantos equivalentes. Tantos proporcionales 3. Formulación del

3.1. Concepto 69. 3.2. Clasificación 69. 3.3. Préstamos con devolución de principal e intereses en un solo pago 70

UNIDAD 3 PRÉSTAMOS 3.1. Concepto 69 3.2. Clasificación 69 3.3. Préstamos con devolución de principal e intereses en un solo pago 70 3.4. Préstamos con pago periódico de intereses y devolución del principal

UNIDAD 3 PRÉSTAMOS 3.1. Concepto 69 3.2. Clasificación 69 3.3. Préstamos con devolución de principal e intereses en un solo pago 70 3.4. Préstamos con pago periódico de intereses y devolución del principal

33 El interés compuesto y la amortización de préstamos.

33 El interés compuesto y la amortización de préstamos. 33.0 El interés compuesto. 33.0.0 Concepto. 33.0.02 Valor actualizado de un capital. 33.0.03 Tiempo equivalente. 33.02 Amortización de préstamos.

33 El interés compuesto y la amortización de préstamos. 33.0 El interés compuesto. 33.0.0 Concepto. 33.0.02 Valor actualizado de un capital. 33.0.03 Tiempo equivalente. 33.02 Amortización de préstamos.

AYUDA SIMULADOR FINANCIERO PORTAL COMERCIO DE TU CIUDAD

AYUDA SIMULADOR FINANCIERO PORTAL COMERCIO DE TU CIUDAD Sai Wireless, S.L. C/Colón, 7, 7º, 21 46004-Valencia Tlfno 902 88 98 98 Fax: 96 394 40 55 www.saiwireless.com - info@saiwireless.com miembro de Crédito

AYUDA SIMULADOR FINANCIERO PORTAL COMERCIO DE TU CIUDAD Sai Wireless, S.L. C/Colón, 7, 7º, 21 46004-Valencia Tlfno 902 88 98 98 Fax: 96 394 40 55 www.saiwireless.com - info@saiwireless.com miembro de Crédito

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

TEMA 10: AJUSTES POR PERIODIFICACIÓN

TEMA 10: AJUSTES POR PERIODIFICACIÓN 1- INTRODUCCIÓN 2- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS DE LA EXPLOTACIÓN 3- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS FINANCIEROS 3.1- AJUSTES

TEMA 10: AJUSTES POR PERIODIFICACIÓN 1- INTRODUCCIÓN 2- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS DE LA EXPLOTACIÓN 3- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS FINANCIEROS 3.1- AJUSTES

En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes

CLASES DE TASAS DE INTERES En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes Nombres según las Condiciones en que esté Operando, y es así como encontramos los siguientes Términos

CLASES DE TASAS DE INTERES En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes Nombres según las Condiciones en que esté Operando, y es así como encontramos los siguientes Términos

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

más cantidades destinada a amortización de la deuda (t). Es decir

. Es decir") AMORTIZACION En general, los individuos solicitan prestamos a instituciones financieras para financiar un proyecto, adquisición de un bien, etc. Todo préstamo que se adquiere debe pagarse por una parte

AMORTIZACION En general, los individuos solicitan prestamos a instituciones financieras para financiar un proyecto, adquisición de un bien, etc. Todo préstamo que se adquiere debe pagarse por una parte

LECCION 1ª Curso de Matemáticas Financieras

LECCION 1ª Curso de Matemáticas Financieras Aula Fácil pone en marcha este nuevo curso de matemáticas financieras, dirigido tanto a estudiantes universitarios como a profesionales del sector financiero,

LECCION 1ª Curso de Matemáticas Financieras Aula Fácil pone en marcha este nuevo curso de matemáticas financieras, dirigido tanto a estudiantes universitarios como a profesionales del sector financiero,

PRESTAMOS CREDITOS c. «Si te debo $1 tengo un problema; Si te debo $1000000, tienes un problema» J.M. Keynes - economista

PRESTAMOS CREDITOS c «Si te debo $1 tengo un problema; Si te debo $1000000, tienes un problema» J.M. Keynes economista Prestamos créditos SISTEMA DE AMORTIZACIÓN CON FONDO DE AMORTIZACIÓN SINKING FUND

PRESTAMOS CREDITOS c «Si te debo $1 tengo un problema; Si te debo $1000000, tienes un problema» J.M. Keynes economista Prestamos créditos SISTEMA DE AMORTIZACIÓN CON FONDO DE AMORTIZACIÓN SINKING FUND

Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento

Leyes de interés y descuento") MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

Matemáticas Financieras 13 de junio de 2006. 2º Curso. Universidad Rey Juan Carlos

Matemáticas Financieras 13 de junio de 2006. 2º Curso. Universidad Rey Juan Carlos Nombre: Grupo: 1) Durante 4 años y medio un inversor ingresa 451,31 al inicio de cada semestre en una cuenta remunerada

Matemáticas Financieras 13 de junio de 2006. 2º Curso. Universidad Rey Juan Carlos Nombre: Grupo: 1) Durante 4 años y medio un inversor ingresa 451,31 al inicio de cada semestre en una cuenta remunerada

PRESTAMOS - CREDITOS. «Si te debo $1 tengo un problema; Si te de $1000000, tienes un problema» J.M. Keynes - economista

PRESTAMOS - CREDITOS «Si te debo $1 tengo un problema; Si te de $1000000, tienes un problema» J.M. Keynes - economista Prestamos - Créditos: es una operación financiera en la que el Banco entrega al cliente

PRESTAMOS - CREDITOS «Si te debo $1 tengo un problema; Si te de $1000000, tienes un problema» J.M. Keynes - economista Prestamos - Créditos: es una operación financiera en la que el Banco entrega al cliente

Comparar dos hipotecas. Informe preparado por HelpMyCash.com

Comparar dos hipotecas Informe preparado por HelpMyCash.com Tu duda Tienes 2 ofertas: cuál es la mejor para ti? Cómo te ayuda esta calculadora Para ayudarte a entender y negociar cada oferta, hemos calculado:

Comparar dos hipotecas Informe preparado por HelpMyCash.com Tu duda Tienes 2 ofertas: cuál es la mejor para ti? Cómo te ayuda esta calculadora Para ayudarte a entender y negociar cada oferta, hemos calculado:

CASO PRACTICO Nº 211

CASO PRACTICO Nº 211 CONSULTA Tratamiento contable de los acuerdos de quita, desde el punto de vista del prestatario o deudor. CONTESTACIÓN Puede ocurrir que a lo largo de la vida financiera de un préstamo,

CASO PRACTICO Nº 211 CONSULTA Tratamiento contable de los acuerdos de quita, desde el punto de vista del prestatario o deudor. CONTESTACIÓN Puede ocurrir que a lo largo de la vida financiera de un préstamo,

UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN DESCUENTO

- 1 - UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO Tema 1: Operaciones financieras: elementos Tema 2: Capitalización y descuento simple Tema 3: Capitalización y descuento compuesto Tema

- 1 - UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO Tema 1: Operaciones financieras: elementos Tema 2: Capitalización y descuento simple Tema 3: Capitalización y descuento compuesto Tema

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

7.1. Conceptos básicos. Clasificación

Unidad 7 Préstamos 7.1. Conceptos básicos. Clasificación 7.1.1. Elementos de un préstamo 7.1.2. El tipo de interés. Componentes 7.1.3. Clasificación 7.2. Préstamos amortizables con reembolso único 7.2.1.

Unidad 7 Préstamos 7.1. Conceptos básicos. Clasificación 7.1.1. Elementos de un préstamo 7.1.2. El tipo de interés. Componentes 7.1.3. Clasificación 7.2. Préstamos amortizables con reembolso único 7.2.1.

RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES ALBACETE ÁREA DE ECONOMÍA FINANCIERA DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES ALBACETE ÁREA DE ECONOMÍA FINANCIERA DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 3. Pasivo No Corriente I: Préstamos y Empréstitos

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

Pero independientemente del tipo de operación que tengamos en frente, el principio es el mismo. Veamos de que se trata con un ejemplo:

Operaciones de interés Breve consideración El presente trabajo, tiene por fin principal, otorgar un concepto breve, sobre las principales operaciones de interés. Sin la intención de reemplazar a los tratadistas

Operaciones de interés Breve consideración El presente trabajo, tiene por fin principal, otorgar un concepto breve, sobre las principales operaciones de interés. Sin la intención de reemplazar a los tratadistas

Sistemas de amortización

Sistemas de amortización 1. Introducción Un sistema de amortización es un método por el cual un capital cedido en préstamo es devuelto por una sucesión de pagos o cuotas. Estas cuotas periódicas constituyen

Sistemas de amortización 1. Introducción Un sistema de amortización es un método por el cual un capital cedido en préstamo es devuelto por una sucesión de pagos o cuotas. Estas cuotas periódicas constituyen

ANÁLISIS DE CRÉDITOS

Profesor: Mag. Alfredo Vento Ortiz ANÁLISIS DE CRÉDITOS 1. Sistemas de Amortización Un préstamo debe conceptualizarse como un alquiler de dinero ; es decir cuando un banco otorga un préstamo a un cliente,

Profesor: Mag. Alfredo Vento Ortiz ANÁLISIS DE CRÉDITOS 1. Sistemas de Amortización Un préstamo debe conceptualizarse como un alquiler de dinero ; es decir cuando un banco otorga un préstamo a un cliente,

LECCIÓN Nº 13, 14 y 15 AMORTIZACION

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

SERVICIO DE LA DEUDA CON AYUDA DEL SOFTWARE EXCEL

SERVICIO DE LA DEUDA CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas PAGO DE LA DEUDA Si un préstamo se ha cancelado se dice que se ha amortizado. En este contexto se define la amortización como

SERVICIO DE LA DEUDA CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas PAGO DE LA DEUDA Si un préstamo se ha cancelado se dice que se ha amortizado. En este contexto se define la amortización como

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

Operaciones financieras

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Beneficios de este tipo de descuento

SESION 8 4.3. Descuento en cadena o en serie 4.4. Descuento por pronto pago 4.5. Comisiones Los descuentos por pronto pago, también conocidos como descuentos en efectivo, tienen como objetivo estimular

SESION 8 4.3. Descuento en cadena o en serie 4.4. Descuento por pronto pago 4.5. Comisiones Los descuentos por pronto pago, también conocidos como descuentos en efectivo, tienen como objetivo estimular

ADMINISTRACION FINANCIERA. Cálculo Financiero. CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.

456124/433049 jpjorge@speedy.com.") ADMINISTRACION FINANCIERA Cálculo Financiero CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Cálculo Financiero - Sumario 1. La tasa de interés. Valor del dinero

ADMINISTRACION FINANCIERA Cálculo Financiero CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Cálculo Financiero - Sumario 1. La tasa de interés. Valor del dinero

Gestión Financiera. 2 > Capitalización y descuento simple

. 2 > Capitalización y descuento simple Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 25. 2 > Capitalización y descuento simple 1 2 Definición Ley financiera de capitalización simple Factor de

. 2 > Capitalización y descuento simple Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 25. 2 > Capitalización y descuento simple 1 2 Definición Ley financiera de capitalización simple Factor de

Matemáticas Financieras

Matemáticas Financieras Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Profundizar en los fundamentos del cálculo financiero,

Matemáticas Financieras Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Profundizar en los fundamentos del cálculo financiero,

EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS.

Tema 8: Financiación en divisas 8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS. En todo este análisis vamos a obviar la posibilidad del exportador o importador de mantener posiciones en

Tema 8: Financiación en divisas 8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS. En todo este análisis vamos a obviar la posibilidad del exportador o importador de mantener posiciones en

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Matemáticas Financieras

Matemáticas Financieras Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Profundizar en los fundamentos del cálculo financiero,

Matemáticas Financieras Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Profundizar en los fundamentos del cálculo financiero,

Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período.

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas.

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

1. MATEMÁTICAS FINANCIERAS

1. MATEMÁTICAS FINANCIERAS 1.1 Capital financiero: capitalización y descuento. Un capital financiero siempre se denota mediante (C, t) siendo C la cantidad montante y t el momento de su disponibilidad/vencimiento.

1. MATEMÁTICAS FINANCIERAS 1.1 Capital financiero: capitalización y descuento. Un capital financiero siempre se denota mediante (C, t) siendo C la cantidad montante y t el momento de su disponibilidad/vencimiento.

FUENTES DE FINANCIACIÓN

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

I. INTRODUCCIÓN 1. FINANCIAMIENTO EXCEPCIONAL: por las autoridades de una economía (o. autoridades) para afrontar necesidades

para afrontar necesidades") CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS TRANSACCIONES DE FINANCIAMIENTO EXCEPCIONAL Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 I. INTRODUCCIÓN 1. FINANCIAMIENTO EXCEPCIONAL:

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS TRANSACCIONES DE FINANCIAMIENTO EXCEPCIONAL Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 I. INTRODUCCIÓN 1. FINANCIAMIENTO EXCEPCIONAL:

FACULTAD: DERECHO Y GOBERNABILIDAD ASIGNATURA: INFORMATICA APLICADA A NEGOCIOS TITULO: INVESTIGACION DE CONCEPTOS FINANCIEROS

FACULTAD: DERECHO Y GOBERNABILIDAD ASIGNATURA: INFORMATICA APLICADA A NEGOCIOS TITULO: INVESTIGACION DE CONCEPTOS FINANCIEROS AUTOR: CARLOS RAUL FERNANDEZ BARCIA PROFESOR: ING. JOHANNA NAVARRO FECHA: 16

FACULTAD: DERECHO Y GOBERNABILIDAD ASIGNATURA: INFORMATICA APLICADA A NEGOCIOS TITULO: INVESTIGACION DE CONCEPTOS FINANCIEROS AUTOR: CARLOS RAUL FERNANDEZ BARCIA PROFESOR: ING. JOHANNA NAVARRO FECHA: 16

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES 1. FINANCIACIÓN DE LA IMPORTACIÓN. GENERALIDADES Se entiende por financiación de las importaciones la posibilidad que tienen los sujetos importadores de financiar

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES 1. FINANCIACIÓN DE LA IMPORTACIÓN. GENERALIDADES Se entiende por financiación de las importaciones la posibilidad que tienen los sujetos importadores de financiar

Unidad 2. Descuento simple

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

U.D.12 ÁREA DE FINANCIACIÓN E INVERSIÓN

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

PRÉSTAMOS. 1. Devolver el CAPITAL PRESTADO o PRINCIPAL en un plazo concreto de tiempo, bien en UN SOLO PAGO, o bien en VARIOS PAGOS, y además a

PRÉSTAMOS I. CONCEPTO. Un PRÉSTAMO FINANCIERO es una operación financiera en la que el PRESTAMISTA entrega al PRESTATARIO una disponibilidad económica representada por el capital financiero ( ; O). En

PRÉSTAMOS I. CONCEPTO. Un PRÉSTAMO FINANCIERO es una operación financiera en la que el PRESTAMISTA entrega al PRESTATARIO una disponibilidad económica representada por el capital financiero ( ; O). En

LINEA ICO GARANTÍA SGR 2012

LINEA ICO GARANTÍA SGR 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar esta financiación los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

LINEA ICO GARANTÍA SGR 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar esta financiación los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

MÓDULO 4 :CONTABILIDAD GENERAL Y TESORERIA

MÓDULO 4 :CONTABILIDAD GENERAL Y TESORERIA 1.- OBJETIVOS GENERALES...2 2.- Y CRITERIOS DE EVALUACIÓN...2 U.T. 1 LA ACTIVIDAD EMPRESARIAL Y LA CONTABILIDAD...2 U.T.2 EL PATRIMONIO EMPRESARIAL....2 U.T.3

MÓDULO 4 :CONTABILIDAD GENERAL Y TESORERIA 1.- OBJETIVOS GENERALES...2 2.- Y CRITERIOS DE EVALUACIÓN...2 U.T. 1 LA ACTIVIDAD EMPRESARIAL Y LA CONTABILIDAD...2 U.T.2 EL PATRIMONIO EMPRESARIAL....2 U.T.3

MATEMÁTICAS FINANCIERAS TEMA 2. Sesión 3: SISTEMA FINANCIERO SIMPLE

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MATEMÁTICAS FINANCIERAS TEMA 2. Sesión 3: SISTEMA FINANCIERO SIMPLE En el Sistema Financiero

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MATEMÁTICAS FINANCIERAS TEMA 2. Sesión 3: SISTEMA FINANCIERO SIMPLE En el Sistema Financiero

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

Contabilidad Financiera y Analítica II. Grupos 12 y 13 TEMA - 5. Financiación Ajena

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA - 5 Financiación Ajena 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de los accionistas

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA - 5 Financiación Ajena 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de los accionistas

TEMA. Leyes de capitalización. [3.1] Cómo estudiar este tema? [3.2] Introducción a las finanzas. [3.3] Operaciones de capitalización

![TEMA. Leyes de capitalización. [3.1] Cómo estudiar este tema? [3.2] Introducción a las finanzas. [3.3] Operaciones de capitalización](/thumbs/24/4061193.jpg "TEMA. Leyes de capitalización. [3.1] Cómo estudiar este tema? [3.2] Introducción a las finanzas. [3.3] Operaciones de capitalización") Leyes de capitalización [3.1] Cómo estudiar este tema? [3.2] Introducción a las finanzas [3.3] Operaciones de capitalización [3.4] Tipo nominal y TAE TEMA Esquema TEMA 3 Esquema Ideas clave 3.1. Cómo estudiar

Leyes de capitalización [3.1] Cómo estudiar este tema? [3.2] Introducción a las finanzas [3.3] Operaciones de capitalización [3.4] Tipo nominal y TAE TEMA Esquema TEMA 3 Esquema Ideas clave 3.1. Cómo estudiar

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital

Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital") 1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL SENA BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA Pág. 2 de 6

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

INSTRUCCIONES PARA LA UTILIZACIÓN DEL CALCULADOR DE COSTE AMORTIZADO

INSTRUCCIONES PARA LA UTILIZACIÓN DEL CALCULADOR DE COSTE AMORTIZADO El calculador de coste amortizado es una herramienta que, partiendo de los datos relevantes de préstamos e instrumentos de deuda cuya

INSTRUCCIONES PARA LA UTILIZACIÓN DEL CALCULADOR DE COSTE AMORTIZADO El calculador de coste amortizado es una herramienta que, partiendo de los datos relevantes de préstamos e instrumentos de deuda cuya

Crecemos juntos porque nos conocemos!

Crecemos juntos porque nos conocemos! CRÉDITO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información

Crecemos juntos porque nos conocemos! CRÉDITO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información

Rentas Financieras. Ejercicios solucionados 1 RENTAS FINANCIERAS. EJERCICIOS SOLUCIONADOS

Rentas Financieras. Ejercicios solucionados RENTAS FNANCERAS. EJERCCOS SOLUCONADOS. Sea una renta constante de 4 términos trimestrales de 5 cada uno de ellos, valorada en régimen financiero de interés

Rentas Financieras. Ejercicios solucionados RENTAS FNANCERAS. EJERCCOS SOLUCONADOS. Sea una renta constante de 4 términos trimestrales de 5 cada uno de ellos, valorada en régimen financiero de interés

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES BADAJOZ

ASIGNATURA: AMPLIACIÓN DE LAS MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS Titulación: DIPLOMATURA EN CIENCIAS Créditos: Curso: Temporalidad 1 : Totales Teóricos Prácticos 3º 1º CUATRIMESTRE 4,5 3 1,5 Profesorado:

ASIGNATURA: AMPLIACIÓN DE LAS MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS Titulación: DIPLOMATURA EN CIENCIAS Créditos: Curso: Temporalidad 1 : Totales Teóricos Prácticos 3º 1º CUATRIMESTRE 4,5 3 1,5 Profesorado:

Unidad 6. Préstamos y operaciones de leasing

Unidad 6. Préstamos y operaciones de leasing 0. ÍNDICE. 1. CONCEPTO Y ELEMENTOS DE UN PRÉSTAMO. 2. CLASIFICACIÓN DE LOS PRÉSTAMOS. 3. MÉTODOS DE AMORTIZACIÓN. 3.1. Método francés. 3.2. Método de las cuotas

Unidad 6. Préstamos y operaciones de leasing 0. ÍNDICE. 1. CONCEPTO Y ELEMENTOS DE UN PRÉSTAMO. 2. CLASIFICACIÓN DE LOS PRÉSTAMOS. 3. MÉTODOS DE AMORTIZACIÓN. 3.1. Método francés. 3.2. Método de las cuotas

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

EXAMEN MATEMATICAS FINANCIERAS ICADE SEPTIEMBRE 2010 PRIMERA PREGUNTA Cierto individuo va a solicitar un préstamo de 20.000 que desea devolver con dos pagos: el primero, de 6.000, que entregaría a los

EXAMEN MATEMATICAS FINANCIERAS ICADE SEPTIEMBRE 2010 PRIMERA PREGUNTA Cierto individuo va a solicitar un préstamo de 20.000 que desea devolver con dos pagos: el primero, de 6.000, que entregaría a los

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

SISTEMA DE AMORTIZACION. Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html

SISTEMA DE AMORTIZACION Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html DEFINICIÓN: La amortización es, desde el punto de vista financiero, el proceso de pago

SISTEMA DE AMORTIZACION Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html DEFINICIÓN: La amortización es, desde el punto de vista financiero, el proceso de pago

Matemática financiera

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

ASOCIACIÓN PROFESIONAL FACUTATIVOS Colectivo YOSE

Porque siempre es mejor formar parte de un equipo Por ese motivo en Barclays le ofrecemos a todos los componentes de su colectivo una oferta de productos y servicios financieros especiales, en la que hemos

Porque siempre es mejor formar parte de un equipo Por ese motivo en Barclays le ofrecemos a todos los componentes de su colectivo una oferta de productos y servicios financieros especiales, en la que hemos

TEMA 9: EFECTOS COMERCIALES A COBRAR

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

Gestión Financiera 2º AF 1

LEY FINANCIERA DE INTERÉS SIMPLE Gestión Financiera 2º AF 1 1.1 Concepto Operación financiera cuyo objeto es la sustitución de un capital presente por otro equivalente con vencimiento posterior, mediante

LEY FINANCIERA DE INTERÉS SIMPLE Gestión Financiera 2º AF 1 1.1 Concepto Operación financiera cuyo objeto es la sustitución de un capital presente por otro equivalente con vencimiento posterior, mediante

TEMA 9. LA FINANCIACIÓN DE LA EMPRESA.

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

Caja Rural de Albacete, Ciudad Real y Cuenca, S.C.C. (Globalcaja) FOLLETO DE TARIFAS EPÍGRAFE 13 Página 1 de 6

FOLLETO DE TARIFAS EPÍGRAFE 13 Página 1 de 6") FOLLETO DE TARIFAS EPÍGRAFE 13 Página 1 de 6 EPÍGRAFE 13º: CRÉDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS Y ANTICIPOS SOBRE EFECTOS. C O M I S I Ó N / COMPENSACIÓN % Máximo sobre el saldo Mínimo por operación

FOLLETO DE TARIFAS EPÍGRAFE 13 Página 1 de 6 EPÍGRAFE 13º: CRÉDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS Y ANTICIPOS SOBRE EFECTOS. C O M I S I Ó N / COMPENSACIÓN % Máximo sobre el saldo Mínimo por operación

Normativa mercantil y fiscal que regula los instrumentos financieros

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

Interés Compuesto con tasa variable

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º ADMÓN. Y DIRECCIÓN DE EMPRESAS (GRUPO PILOTO) PRÁCTICA 3 OBLIGATORIA (GRUPO 5, GRUPO 10)

PRÁCTICA 3 OBLIGATORIA (GRUPO 5, GRUPO 10)") UNIVERSIDAD DE CASTILLA-LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS ÁREA DE ECONOMÍA FINANCIERA MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º

UNIVERSIDAD DE CASTILLA-LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS ÁREA DE ECONOMÍA FINANCIERA MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático El descuento comercial o bancario es un instrumento de financiación bancaria a corto plazo, utilizado principalmente

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático El descuento comercial o bancario es un instrumento de financiación bancaria a corto plazo, utilizado principalmente

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS. Clase de operación y concepto

Epígrafe 5, Página 1 5.- PRÉSTAMOS Y CRÉDITOS EN DIVISA 1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS Clase de operación y concepto % Mínimo 1. de apertura. Aplicable

Epígrafe 5, Página 1 5.- PRÉSTAMOS Y CRÉDITOS EN DIVISA 1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS Clase de operación y concepto % Mínimo 1. de apertura. Aplicable

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA 1. Servicio de Nóminas Domiciliadas. 2. Fondos de Inversión / Valores. 3. Imposiciones a Plazo Fijo. 4. Productos

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA 1. Servicio de Nóminas Domiciliadas. 2. Fondos de Inversión / Valores. 3. Imposiciones a Plazo Fijo. 4. Productos

Ejemplo de tipo fijo CALCULADOR CONTABLE

CALCULADOR CONTABLE Ejemplo de tipo fijo Supongamos un préstamo de 100.000 concedido el 05/10/2008 a devolver en 120 mensualidades iguales, siendo la primera el 5/11/2009. El préstamo se concedió a un

CALCULADOR CONTABLE Ejemplo de tipo fijo Supongamos un préstamo de 100.000 concedido el 05/10/2008 a devolver en 120 mensualidades iguales, siendo la primera el 5/11/2009. El préstamo se concedió a un

Unidad 8. Amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 8 Amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de las cuotas de amortización. Construirá tablas de amortización. Calculará el saldo insoluto de una deuda en cualquier

Unidad 8 Amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de las cuotas de amortización. Construirá tablas de amortización. Calculará el saldo insoluto de una deuda en cualquier

MATEMÁTICAS FINANCIERAS

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

EL SOBREENDEUDAMIENTO, UN PROBLEMA QUE NOS AFECTA A TODOS

EL SOBREENDEUDAMIENTO, UN PROBLEMA QUE NOS AFECTA A TODOS Los que comprenden el interés, lo cobran; los que no lo comprenden, están condenados a pagarlo. Albert Einstein La capacidad de endeudamiento depende

EL SOBREENDEUDAMIENTO, UN PROBLEMA QUE NOS AFECTA A TODOS Los que comprenden el interés, lo cobran; los que no lo comprenden, están condenados a pagarlo. Albert Einstein La capacidad de endeudamiento depende

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

CONVENIO DE COLABORACIÓN ENTRE CAJA RURAL DE JAÉN Y EL COLEGIO OFICIAL DE ODONTÓLOGOS Y ESTOMATÓLOGOS DE JAEN

CONVENIO DE COLABORACIÓN ENTRE CAJA RURAL DE JAÉN Y EL COLEGIO OFICIAL DE ODONTÓLOGOS Y ESTOMATÓLOGOS DE JAEN 1. INTRODUCCIÓN Se ha firmado un convenio de colaboración con el Colegio Oficial de Odontólogos

CONVENIO DE COLABORACIÓN ENTRE CAJA RURAL DE JAÉN Y EL COLEGIO OFICIAL DE ODONTÓLOGOS Y ESTOMATÓLOGOS DE JAEN 1. INTRODUCCIÓN Se ha firmado un convenio de colaboración con el Colegio Oficial de Odontólogos

LINEA ICO INVERSIÓN 2012

LINEA ICO INVERSIÓN 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar estos préstamos los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

LINEA ICO INVERSIÓN 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar estos préstamos los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

COLEGIO UNIVERSITARIO CARDENAL CISNEROS. Libro de Ejercicios de Matemáticas Financieras

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

Si se trata de sociedades o personas jurídicas, sus balances y cuentas de pérdidas y ganancias de los dos últimos dos años.

TRAMITACIÓN: Las solicitudes de préstamos acogidos a este Convenio deben presentarse, en cualquiera de las oficinas del Banco Atlántico, S.A. La documentación a presentar para el estudio de las solicitudes

TRAMITACIÓN: Las solicitudes de préstamos acogidos a este Convenio deben presentarse, en cualquiera de las oficinas del Banco Atlántico, S.A. La documentación a presentar para el estudio de las solicitudes

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

TEMA 2: INGRESOS VARIOS Y ANTICIPOS DE CLIENTES Y PROVEEDORES

TEMA 2: INGRESOS VARIOS Y ANTICIPOS DE CLIENTES Y PROVEEDORES SUB. 75. OTROS INGRESOS DE EXPLOTACIÓN Las cuentas de este subgrupo se utilizan para contabilizar los ingresos que no corresponden a la actividad

TEMA 2: INGRESOS VARIOS Y ANTICIPOS DE CLIENTES Y PROVEEDORES SUB. 75. OTROS INGRESOS DE EXPLOTACIÓN Las cuentas de este subgrupo se utilizan para contabilizar los ingresos que no corresponden a la actividad