Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas.

|

|

|

- Julián Martín Cano

- hace 8 años

- Vistas:

Transcripción

1 Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas (diarias, semanales, mensuales, trimestrales, etc.). Es el proceso del interés compuesto, los intereses pagados periódicamente son transformados automáticamente en capital. El interés compuesto es fundamental para la comprensión de las matemáticas financieras. Encontramos los conceptos de valor del dinero en el tiempo agrupados en dos áreas: valor futuro y valor actual. El valor futuro (VF) describe el proceso de crecimiento de la inversión a futuro a un interés y períodos dados. El valor actual (VA) describe el proceso de flujos de dinero futuro que a un descuento y períodos dados representa valores actuales Valor Futuro El Concepto de Valor Futuro se entiende como aquella idea que persigue un inversionista de invertir el día de hoy para obtener un rendimiento en el futuro. Es lo que mas utilizamos en el medio, si hago un préstamo hoy cuanto debo pagar a futuro? Con un plazo estipulado ósea cuando me cuesta el obtener ese dinero hoy?. Función en Excell f x VF 1

Descripción (resultado) Valor futuro de una inversión con los términos anteriores (82.")

2 A B 1 Datos Descripción 2 11% Tasa de interés anual 3 35 Número de pagos Importe del pago 5 1 El pago vence al principio del año (vea lo anterior) Fórmula =VF(A2/12;A3;A4;A5) Descripción (resultado) Valor futuro de una inversión con los términos anteriores (82.846,25) NOTA La tasa de interés anual se divide por 12 porque se capitaliza mensualmente. 2

3 Valor Presente También se le llama valor actual, muchas veces nos interesa conocer, en virtud del valor del dinero a través del tiempo, a cuánto equivale hoy una suma de dinero que vamos a recibir o cancelar en un tiempo futuro determinado. Valor Actual. Es el que corresponde a un bien, una inversión, cantidad de dinero o un valor en un instante considerado como presente, lo que permite evaluar su equivalencia con otros bienes, valores o inversiones. Función en Excell f x VA A B 1 Datos Descripción Dinero pagado por una póliza de seguros al final de cada mes 8% Interés ganado por el dinero pagado 20 Número de años durante los cuales se efectuarán los pagos Fórmula Descripción (resultado) =VA(A3/12; 12*A4; A2; ; 0) Valor actual de una anualidad con los términos anteriores ( ,15) El resultado es negativo porque representa el dinero que se pagaría, un flujo de caja saliente. Si le piden (60.000) para la anualidad, determinará que ésta no es una buena inversión, puesto que el valor actual de la anualidad (59.777,15) es inferior a lo que tendría que pagar. NOTA La tasa de interés se divide por 12 para obtener una tasa mensual. Los años de duración del préstamo se multiplican por 12 para obtener el número de pagos. 3

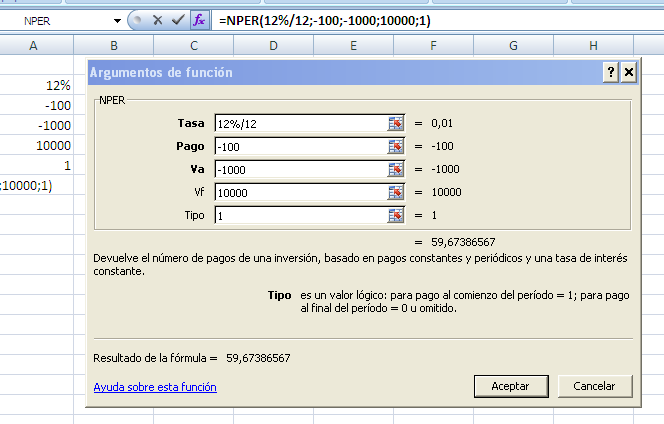

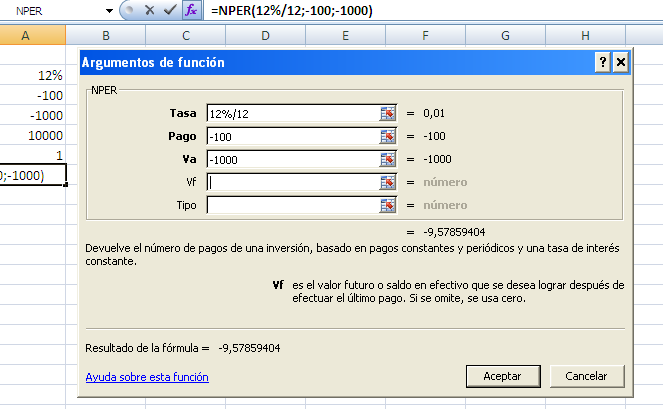

4 Número de Periodos Se utiliza para hallar el número de períodos de una inversión o préstamo, basándose en los pagos periódicos constantes y en la tasa de interés constante. Función en Excell f x NPER 4

5

6 2 3 6

7 Pagos Calcula el pago de un préstamo basándose en pagos constantes y en una tasa de interés constante. Función en Excell f x PAGO Datos Descripción 6% Tasa de interés annual 18 Años de ahorro previstos Cantidad que desea ahorrar en 18 años Fórmula Descripción (resultado) =PAGO(A2/12;A3*12;0;A4) Cantidad que tendrá que ahorrar cada mes para disponer de después de 18 años (-129,08) NOTA La tasa de interés se divide por 12 para obtener una tasa mensual. El número de años de duración del préstamo se multiplica por 12 para obtener el número de pagos 7

NOTA La tasa de interés se divide por 12 para obtener una tasa mensual.")

8 Amortizaciones La amortización son los abonos o pagos que se hacen para reducir el monto de dinero que se solicito inicialmente, Generalmente estos abonos de dinero se hacen periódicamente; sin embargo, el igual que otras condiciones de los créditos pueden variar según el crédito. A medida que se realizan amortizaciones, la cantidad de dinero que aún se debe disminuye, el capital que se llama saldo, que viene a ser el dinero inicial solicitado que aun no se le ha reembolsado al prestamista. También existe amortización de capital constante que es donde se va pagando tanto interese como capital con cada abono (cuota). Esta amortización es la mas usual en el mercado conocida como cuota fija, tasa fija. Préstamos con cuotas de amortización constante o cuota fija Este tipo de préstamo se caracteriza por tener cuotas de amortización constante o fija a lo largo de la vida del préstamo. También se considera que el tipo de interés es único durante todo el plazo. Manuel solita al Banco América un crédito para comprar un vehículo, por $ para pagar cuotas mensuales iguales, el crédito se lo aprueban con una tasa del 1.7% MV a 12 meses. Construir la tabla de amortización del Crédito. Manuel Santa prestamo tasa 1,7% plazo 12 cuota fija $ PLAZO CUOTA FIJA INTERES CAPITAL SALDO K 1 $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $

.")

9 Ejercicios para realizar y practicar. Ejercicio # 1 Un cliente preferencial realiza un préstamo por un valor de $ ,oo para pagarlo en 12 cuotas fijas de $59.500, el quiere saber a que tasa de interés se le realizo este préstamo? Ejercicio # 2 Si el gerente de la compañía nos pide elaborar un informe donde calculemos el interés efectivo mensual, bimestral, trimestral, semestral y anual equivalente al 30% nominal anual mes vencido. Cual seria el resultado del informe? Ejercicio # 3 Juan Esteban un cliente quiere saber cual es la tasa efectiva en periodo trimestral, semestral y anual partiendo de una tasa de 49.35% nominal anual vencida. Ejercicio # 4 Don Sergio le presta a Andrés $ durante 3 meses, a una tasa del 17% nominal semestre vencido, cuál es la suma que debe devolver Andrés al vencimiento del préstamo y cual es la tasa efectiva que pago Andrés? Ejercicio # 5 Fabrica de Escobas Rosa solicita un crédito por la línea de corto plazo de $ por 6 meses, con una tasa pactada del nominal del 39.6% MV cuál es el monto que debe girar mes a mes durante el periodo de vigencia del crédito si se acordó pagar el capital en dos cuotas trimestrales iguales? Ejercicio # 6 Hallar la equivalencia de las siguientes tasas nominales en tasas efectivas: a. 18% A.M.V b. 24% TV c. 15% PV (P= 14 dias) d. 12%MV Ejercicio # 7 Hallar la tasa efectiva anual equivalente a las siguientes tasas periódicas: a. 9.30% SV b. 4.54% TV c % PV (P= 27 meses) d % AV 9

10 Ejercicio # 8 Mario García cliente preferencial se le aprobó un crédito por $10 millones, a 2 años de plazo con una tasa de interés del 2% mensual y necesita saber su cuota fija y que le regalemos el plan de amortización de todo el crédito. Además quiere saber cual es la tasa efectiva anual y cual es la tasa nominal? Ejercicio # 9 Don Saúl toma un crédito para compra de vehículo con un valor comercial de 65 millones de pesos ultimo modelo, por política de la compañía solo se presta el 90% de este crédito a una tasa del 1.78% mensual. El puede pagar cuotas de $ mensuales y quiere saber a cuanto tiempo debe pagar. También quiere conocer el plan de amortización. Ejercicio # 10 Patricia Correa Retira un crédito con nosotros por valor de $ para un viaje con una tasa del 24%, Ella antes de firmar el crédito le pregunta a la asesora Maria Consuelo lo siguiente: a. Si el plazo es de un año de que valor son las cuotas b. Para tener cuotas de más o menos de $ mensuales cuanto seria el plazo. c. Que tasa de interés efectiva es la que paga cada mes. d. Cual es su plan de amortización con abonos a capital e intereses Ejercicio # 11 Ana Sofía una cliente con mora máxima de 30 días y un saldo actual de $ , solicita la Consolidación para realizar otro préstamo por valor de $ con la tasa vigente, ella necesita saber: a. Si lo presta a 18 meses cual es la cuota. b. Si lo presta a 24 meses cual es la cuota. c. Cual seria el valor total que pagaría por el crédito a 24 meses d. Cuanto pagaría de intereses en total a 24 meses. e. Cual es su plan de amortización a 24 meses f. Cual es la tasa efectiva del año. g. Mereces 10

FACULTAD: DERECHO Y GOBERNABILIDAD ASIGNATURA: INFORMATICA APLICADA A NEGOCIOS TITULO: INVESTIGACION DE CONCEPTOS FINANCIEROS

FACULTAD: DERECHO Y GOBERNABILIDAD ASIGNATURA: INFORMATICA APLICADA A NEGOCIOS TITULO: INVESTIGACION DE CONCEPTOS FINANCIEROS AUTOR: CARLOS RAUL FERNANDEZ BARCIA PROFESOR: ING. JOHANNA NAVARRO FECHA: 16

FACULTAD: DERECHO Y GOBERNABILIDAD ASIGNATURA: INFORMATICA APLICADA A NEGOCIOS TITULO: INVESTIGACION DE CONCEPTOS FINANCIEROS AUTOR: CARLOS RAUL FERNANDEZ BARCIA PROFESOR: ING. JOHANNA NAVARRO FECHA: 16

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

Matemática financiera

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de

Una inversión realizada hoy por $ 1.200.000 genera al final de") MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

Fundamentos y Aplicación de las Matemáticas Financieras

CAPITULO 3 INTERÉS COMPUESTO OBJETIVO Al finalizar el estudio de éste capítulo el estudiante podrá: Definir el interés compuesto y la diferencia con el interés simple. Deducir de un valor presente, valor

CAPITULO 3 INTERÉS COMPUESTO OBJETIVO Al finalizar el estudio de éste capítulo el estudiante podrá: Definir el interés compuesto y la diferencia con el interés simple. Deducir de un valor presente, valor

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento

Leyes de interés y descuento") MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

Unidad 13. Amortización y Fondos de Amortización

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

PROBLEMARIO MATEMÁTICAS FINANCIERAS

PROBLEMARIO MATEMÁTICAS FINANCIERAS CONVERSIÓN DE TIEMPOS Realizar las siguientes conversiones: 1. 4 cuatrimestres a meses R.- 16 meses 2. 5 años a trimestres R.- 20 trimestres 3. 12 meses a cuatrimestres

PROBLEMARIO MATEMÁTICAS FINANCIERAS CONVERSIÓN DE TIEMPOS Realizar las siguientes conversiones: 1. 4 cuatrimestres a meses R.- 16 meses 2. 5 años a trimestres R.- 20 trimestres 3. 12 meses a cuatrimestres

Matemáticas Financieras 13 de junio de 2006. 2º Curso. Universidad Rey Juan Carlos

Matemáticas Financieras 13 de junio de 2006. 2º Curso. Universidad Rey Juan Carlos Nombre: Grupo: 1) Durante 4 años y medio un inversor ingresa 451,31 al inicio de cada semestre en una cuenta remunerada

Matemáticas Financieras 13 de junio de 2006. 2º Curso. Universidad Rey Juan Carlos Nombre: Grupo: 1) Durante 4 años y medio un inversor ingresa 451,31 al inicio de cada semestre en una cuenta remunerada

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación 74 4..- VALOR FUTURO y VALOR PRESENTE -DESCUENTO COMPUESTO- Inflación En el capítulo de Interés Simple se comentó sobre el tema

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación 74 4..- VALOR FUTURO y VALOR PRESENTE -DESCUENTO COMPUESTO- Inflación En el capítulo de Interés Simple se comentó sobre el tema

Interés Simple y Compuesto

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

TEMA 10: Operaciones financieras. El interés

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

EJERCICIOS SOBRE ANUALIDADES

UNIVERSIDAD DE LOS ANDES TÁCHIRA Dr PEDRO RINCÓN GUTIERREZ DEPARTAMENTO DE CIENCIAS EJERCICIOS SOBRE ANUALIDADES 1. Se depositan $ 150 pesos al final de cada mes en un banco que paga el 3 % mensual capitalizable

UNIVERSIDAD DE LOS ANDES TÁCHIRA Dr PEDRO RINCÓN GUTIERREZ DEPARTAMENTO DE CIENCIAS EJERCICIOS SOBRE ANUALIDADES 1. Se depositan $ 150 pesos al final de cada mes en un banco que paga el 3 % mensual capitalizable

EJERCICIOS PROPUESTOS CAPÍTULO 3

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

El descuento bancario o comercial es el interés del valor nominal, y se determina mediante el interés entre el vencimiento de la deuda y la fecha de

El descuento bancario o comercial es el interés del valor nominal, y se determina mediante el interés entre el vencimiento de la deuda y la fecha de descuento a cierta tasa, valuada ésta sobre el valor

El descuento bancario o comercial es el interés del valor nominal, y se determina mediante el interés entre el vencimiento de la deuda y la fecha de descuento a cierta tasa, valuada ésta sobre el valor

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

UNIVERSIDAD NACIONAL DE SALTA CÁLCULO FINANCIERO

UNIVERSIDAD NACIONAL DE SALTA FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS Y SOCIALES CÁLCULO FINANCIERO CARTILLA DE EJERCICIOS SISTEMAS DE AMORTIZACION Año 2011 1 FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS

UNIVERSIDAD NACIONAL DE SALTA FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS Y SOCIALES CÁLCULO FINANCIERO CARTILLA DE EJERCICIOS SISTEMAS DE AMORTIZACION Año 2011 1 FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS

ESPECIALIZACIÓN GERENCIA DE PROYECTOS Curso: Finanzas del proyecto- Profesor: Carlos Mario Morales C Taller No 1 - Solucionado

1. Un empresario recibe el 15 de mayo del 2011, las siguientes tres ofertas por la compra de su negocio. Cuál de las tres es la mejor si el rendimiento del dinero es del 10,5% anual? A. $60 millones de

1. Un empresario recibe el 15 de mayo del 2011, las siguientes tres ofertas por la compra de su negocio. Cuál de las tres es la mejor si el rendimiento del dinero es del 10,5% anual? A. $60 millones de

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes

CLASES DE TASAS DE INTERES En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes Nombres según las Condiciones en que esté Operando, y es así como encontramos los siguientes Términos

CLASES DE TASAS DE INTERES En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes Nombres según las Condiciones en que esté Operando, y es así como encontramos los siguientes Términos

Unidad 8. Amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 8 Amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de las cuotas de amortización. Construirá tablas de amortización. Calculará el saldo insoluto de una deuda en cualquier

Unidad 8 Amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de las cuotas de amortización. Construirá tablas de amortización. Calculará el saldo insoluto de una deuda en cualquier

Aritmética. Preguntas Propuestas

7 Preguntas Propuestas 1 ... Regla de interés 1. El monto de un capital impuesto durante 6 años es S/.15 800. Si el mismo capital se hubiera impuesto al mismo rédito durante 7 años y medio, el monto sería

7 Preguntas Propuestas 1 ... Regla de interés 1. El monto de un capital impuesto durante 6 años es S/.15 800. Si el mismo capital se hubiera impuesto al mismo rédito durante 7 años y medio, el monto sería

Curso de Finanzas PROF. ALFREDO VENTO ORTIZ

Curso de Finanzas PROF. ALFREDO VENTO ORTIZ DEFINICIÓN DE FINANZAS Entendemos por finanzas todo aquello que esta relacionado con la obtención y uso eficiente del dinero o sus equivalentes. En particular:

Curso de Finanzas PROF. ALFREDO VENTO ORTIZ DEFINICIÓN DE FINANZAS Entendemos por finanzas todo aquello que esta relacionado con la obtención y uso eficiente del dinero o sus equivalentes. En particular:

REGLAMENTO DE AHORRO

REGLAMENTO DE AHORRO CAPÍTULO I 1. Todos los socios de la Cooperativa CACEC LTDA., podrán abrir una o varias Cuentas de Ahorro en la Institución: Las modalidades para su funcionamiento se regirán de acuerdo

REGLAMENTO DE AHORRO CAPÍTULO I 1. Todos los socios de la Cooperativa CACEC LTDA., podrán abrir una o varias Cuentas de Ahorro en la Institución: Las modalidades para su funcionamiento se regirán de acuerdo

COLEGIO UNIVERSITARIO CARDENAL CISNEROS. Libro de Ejercicios de Matemáticas Financieras

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

Guía de Estudios Matemática Financiera Quinto Bachillerato en Administración Prof. Cristobal Escalante O.

Quinto Bachillerato en Administración Prof. Cristobal Escalante O. Temas a Evaluar 1. Porcentajes 2. Repartición Proporcional a. Directa b. inversa 3. Interés Simple 4. Interés Compuesto a. Monto compuesto

Quinto Bachillerato en Administración Prof. Cristobal Escalante O. Temas a Evaluar 1. Porcentajes 2. Repartición Proporcional a. Directa b. inversa 3. Interés Simple 4. Interés Compuesto a. Monto compuesto

Interés Compuesto con tasa variable

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

RESUELTOS POR M. I. A. MARIO LUIS CRUZ VARGAS PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS. 1.Una mina en explotación tiene una producción anual de

PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS 1.Una mina en explotación tiene una producción anual de 600 000 dólares y se calcula que se agotará en 5 años. Cuál es el valor actual de la producción si

PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS 1.Una mina en explotación tiene una producción anual de 600 000 dólares y se calcula que se agotará en 5 años. Cuál es el valor actual de la producción si

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO M. C. Juana Díaz Juárez Matemáticas Financieras E S C U E L A S U P E R I O R D E C D. S A H A G Ú N C A R R E T E R A S A H A G Ú N O T U M B A S / N Unidad

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO M. C. Juana Díaz Juárez Matemáticas Financieras E S C U E L A S U P E R I O R D E C D. S A H A G Ú N C A R R E T E R A S A H A G Ú N O T U M B A S / N Unidad

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital

Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital") 1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

Pero independientemente del tipo de operación que tengamos en frente, el principio es el mismo. Veamos de que se trata con un ejemplo:

Operaciones de interés Breve consideración El presente trabajo, tiene por fin principal, otorgar un concepto breve, sobre las principales operaciones de interés. Sin la intención de reemplazar a los tratadistas

Operaciones de interés Breve consideración El presente trabajo, tiene por fin principal, otorgar un concepto breve, sobre las principales operaciones de interés. Sin la intención de reemplazar a los tratadistas

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada uno de ellos, 24.000.

Regímenes financieros. Ejercicios propuestos 1 REGÍMENES FINANCIEROS. EJERCICIOS PROPUESTOS EJERCICIO 1 Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada

Regímenes financieros. Ejercicios propuestos 1 REGÍMENES FINANCIEROS. EJERCICIOS PROPUESTOS EJERCICIO 1 Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

Fíjate cómo se expresan los siguientes porcentajes y completa la tabla calculando mentalmente:

2 Matemática financiera 1. Porcentajes Piensa y calcula Fíjate cómo se expresan los siguientes porcentajes y completa la tabla calculando mentalmente: Porcentaje 10% = 10/100 = 1/10 20% = 20/100 = 1/5

2 Matemática financiera 1. Porcentajes Piensa y calcula Fíjate cómo se expresan los siguientes porcentajes y completa la tabla calculando mentalmente: Porcentaje 10% = 10/100 = 1/10 20% = 20/100 = 1/5

CAPÍTULO II INTRODUCCION A LA MATEMÁTICA FINANCIERA EN LA GESTIÓN

CAPÍTULO II INTRODUCCION A LA MATEMÁTICA FINANCIERA EN LA GESTIÓN Introducción. En la bibliografía dreferida a la matemática financiera el primer término que aparece es el de "Capital financiero". Se entiende

CAPÍTULO II INTRODUCCION A LA MATEMÁTICA FINANCIERA EN LA GESTIÓN Introducción. En la bibliografía dreferida a la matemática financiera el primer término que aparece es el de "Capital financiero". Se entiende

PORCENTAJES. Ejercicio nº 1.- a Halla el número decimal correspondiente a cada uno de estos porcentajes: 75% 130% 2% 5,3% b Calcula el 130% de 75.

PORCENTAJES Ejercicio nº 1.- a Halla el número decimal correspondiente a cada uno de estos porcentajes: 75% 10% 2% 5,% b Calcula el 10% de 75. c Qué tanto por ciento representa 45 de 1 500? d Halla una

PORCENTAJES Ejercicio nº 1.- a Halla el número decimal correspondiente a cada uno de estos porcentajes: 75% 10% 2% 5,% b Calcula el 10% de 75. c Qué tanto por ciento representa 45 de 1 500? d Halla una

Interés simple: capitalización simple vamos a conocer...

4 Interés simple: capitalización simple vamos a conocer... 0. Leyes y operaciones financieras (Tema 3). 1. La capitalización simple anual 2. Tantos equivalentes. Tantos proporcionales 3. Formulación del

4 Interés simple: capitalización simple vamos a conocer... 0. Leyes y operaciones financieras (Tema 3). 1. La capitalización simple anual 2. Tantos equivalentes. Tantos proporcionales 3. Formulación del

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

33 El interés compuesto y la amortización de préstamos.

33 El interés compuesto y la amortización de préstamos. 33.0 El interés compuesto. 33.0.0 Concepto. 33.0.02 Valor actualizado de un capital. 33.0.03 Tiempo equivalente. 33.02 Amortización de préstamos.

33 El interés compuesto y la amortización de préstamos. 33.0 El interés compuesto. 33.0.0 Concepto. 33.0.02 Valor actualizado de un capital. 33.0.03 Tiempo equivalente. 33.02 Amortización de préstamos.

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE Índice de contenidos: 1. Ley Financiera de capitalización a interés vencido. 1.1. Equivalencia de capitales. 1.2. Tipos de interés equivalentes.

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE Índice de contenidos: 1. Ley Financiera de capitalización a interés vencido. 1.1. Equivalencia de capitales. 1.2. Tipos de interés equivalentes.

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT)

o Costo Anual Total (CAT)") Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

INTERÉS COMPUESTO. Alejandro Vera Trejo

INTERÉS COMPUESTO Alejandro Vera Trejo Objetivo Se manejarán los factores que intervienen en el modelo de interés compuesto aplicándolos en el planteamiento y resolución de problemas. Se solucionaran situaciones

INTERÉS COMPUESTO Alejandro Vera Trejo Objetivo Se manejarán los factores que intervienen en el modelo de interés compuesto aplicándolos en el planteamiento y resolución de problemas. Se solucionaran situaciones

LECCIÓN Nº 07 y 08 DESCUENTO

UNIVERSIA JOSE CARLOS MARIATEGUI LECCIÓN Nº 07 y 08 ESCUENTO OBJETIVO: El presente capítulo es enseñar los conceptos básicos en las operaciones bancarias y comerciales como intereses, descuentos y comisiones.

UNIVERSIA JOSE CARLOS MARIATEGUI LECCIÓN Nº 07 y 08 ESCUENTO OBJETIVO: El presente capítulo es enseñar los conceptos básicos en las operaciones bancarias y comerciales como intereses, descuentos y comisiones.

Excel Funciones financieras

Excel Funciones financieras CONTENIDOS Inversiones Operaciones con Capitales Préstamos Bancarios Proyectos de Inversión Inversiones Capitales Conceptos Valor Actual Interés/Tasa Número de periodos Valor

Excel Funciones financieras CONTENIDOS Inversiones Operaciones con Capitales Préstamos Bancarios Proyectos de Inversión Inversiones Capitales Conceptos Valor Actual Interés/Tasa Número de periodos Valor

SISTEMA DE AMORTIZACION. Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html

SISTEMA DE AMORTIZACION Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html DEFINICIÓN: La amortización es, desde el punto de vista financiero, el proceso de pago

SISTEMA DE AMORTIZACION Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html DEFINICIÓN: La amortización es, desde el punto de vista financiero, el proceso de pago

Ejercicios prácticos de Cálculo Financiero

Ejercicios prácticos de Cálculo Financiero 1) Se necesita calcular el monto que percibiría una persona en un juicio laboral por despido. El monto de la indemnización era de $10.000, que debía ser ajustado

Ejercicios prácticos de Cálculo Financiero 1) Se necesita calcular el monto que percibiría una persona en un juicio laboral por despido. El monto de la indemnización era de $10.000, que debía ser ajustado

F = P (1 + i)n = 1.000.000(1.09)4 = $1.411.581.61. Veamos la tabla que se genera. INTERESES CAUSADOS y CAPITALIZADOS INTERESES PAGADOS $

n = 1.000.000(1.09)4 = $1.411.581.61. Veamos la tabla que se genera. INTERESES CAUSADOS y CAPITALIZADOS INTERESES PAGADOS $") AMORTIZACION DE PRÉSTAMOS. APLICACIONES PRÁCTICAS. Todo empresario, todo administrador de negocios, más específicamente todo ente económico se podrá ver abocado en algún momento a conseguir los fondos

AMORTIZACION DE PRÉSTAMOS. APLICACIONES PRÁCTICAS. Todo empresario, todo administrador de negocios, más específicamente todo ente económico se podrá ver abocado en algún momento a conseguir los fondos

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

DE LAS OPERACIONES FINANCIERAS PRIMERA PREGUNTA 1.1 Qué es mejor invertir a 3 años al 4% e interés compuesto o al 3,90% de interés continuo? Cuantificar la diferencia para una inversión de 100.000. Puesto

DE LAS OPERACIONES FINANCIERAS PRIMERA PREGUNTA 1.1 Qué es mejor invertir a 3 años al 4% e interés compuesto o al 3,90% de interés continuo? Cuantificar la diferencia para una inversión de 100.000. Puesto

ADMINISTRACION FINANCIERA. Cálculo Financiero. CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.

456124/433049 jpjorge@speedy.com.") ADMINISTRACION FINANCIERA Cálculo Financiero CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Cálculo Financiero - Sumario 1. La tasa de interés. Valor del dinero

ADMINISTRACION FINANCIERA Cálculo Financiero CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Cálculo Financiero - Sumario 1. La tasa de interés. Valor del dinero

Curso de Excel Empresarial y Financiero

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Instrumentos matemáticos para la empresa (2/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido

1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido") Instrumentos matemáticos para la empresa (2/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido 1. Matemática Financiera 1.0. Introducción a la matemática financiera. 1.1. Capitales financieros

Instrumentos matemáticos para la empresa (2/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido 1. Matemática Financiera 1.0. Introducción a la matemática financiera. 1.1. Capitales financieros

PROBLEMAS FINANCIEROS

PROBLEMAS FINANCIEROS 1. Por un artículo que estaba rebajado un 12% hemos pagado 26,4 euros. Cuánto costaba antes de la rebaja? (Sol: 30 ) 2. Un ordenador cuesta 1 036 euros sin I.V.A. Sabiendo que se

PROBLEMAS FINANCIEROS 1. Por un artículo que estaba rebajado un 12% hemos pagado 26,4 euros. Cuánto costaba antes de la rebaja? (Sol: 30 ) 2. Un ordenador cuesta 1 036 euros sin I.V.A. Sabiendo que se

Unidad 3. Interés compuesto. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Interés compuesto Objetivos Al finalizar la unidad, el alumno: Calculará el monto producido por un cierto capital colocado a una tasa de interés compuesto convertible anualmente, semestralmente

Unidad 3 Interés compuesto Objetivos Al finalizar la unidad, el alumno: Calculará el monto producido por un cierto capital colocado a una tasa de interés compuesto convertible anualmente, semestralmente

LECCIÓN Nº 13, 14 y 15 AMORTIZACION

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

MANEJO DE TASA DE INTERES CON AYUDA DEL SOFTWARE EXCEL

MANEJO DE TASA DE INTERES CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas LA TASA DE INTERES La tasa de interés refleja el valor o precio que paga un agente económico al adquirir o comprar dinero

MANEJO DE TASA DE INTERES CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas LA TASA DE INTERES La tasa de interés refleja el valor o precio que paga un agente económico al adquirir o comprar dinero

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

EXAMEN MATEMATICAS FINANCIERAS ICADE SEPTIEMBRE 2010 PRIMERA PREGUNTA Cierto individuo va a solicitar un préstamo de 20.000 que desea devolver con dos pagos: el primero, de 6.000, que entregaría a los

EXAMEN MATEMATICAS FINANCIERAS ICADE SEPTIEMBRE 2010 PRIMERA PREGUNTA Cierto individuo va a solicitar un préstamo de 20.000 que desea devolver con dos pagos: el primero, de 6.000, que entregaría a los

Ejemplo del uso de Fórmulas y Funciones Financieras en Planilla Electrónica

Facultad de Ciencias Económicas y de Administración Cátedra Introducción a la Computación Escuela de Administración. Informática I Curso 2005 Ejemplo del uso de Fórmulas y Funciones Financieras en Planilla

Facultad de Ciencias Económicas y de Administración Cátedra Introducción a la Computación Escuela de Administración. Informática I Curso 2005 Ejemplo del uso de Fórmulas y Funciones Financieras en Planilla

ANÁLISIS DE CRÉDITOS

Profesor: Mag. Alfredo Vento Ortiz ANÁLISIS DE CRÉDITOS 1. Sistemas de Amortización Un préstamo debe conceptualizarse como un alquiler de dinero ; es decir cuando un banco otorga un préstamo a un cliente,

Profesor: Mag. Alfredo Vento Ortiz ANÁLISIS DE CRÉDITOS 1. Sistemas de Amortización Un préstamo debe conceptualizarse como un alquiler de dinero ; es decir cuando un banco otorga un préstamo a un cliente,

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

CONVOCATORIA 4 de JULIO de 2009 PRIMERA PREGUNTA Responder a las siguientes cuestiones: 1.1) Se puede calificar al juego de lotería como una operación financiera? Justificarlo razonadamente Se trata de

CONVOCATORIA 4 de JULIO de 2009 PRIMERA PREGUNTA Responder a las siguientes cuestiones: 1.1) Se puede calificar al juego de lotería como una operación financiera? Justificarlo razonadamente Se trata de

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés compuesto UNIDAD 2: INTERÉS COMPUESTO OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de conceptuar

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés compuesto UNIDAD 2: INTERÉS COMPUESTO OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de conceptuar

MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º ADMÓN. Y DIRECCIÓN DE EMPRESAS (GRUPO PILOTO) PRÁCTICA 3 OBLIGATORIA (GRUPO 5, GRUPO 10)

PRÁCTICA 3 OBLIGATORIA (GRUPO 5, GRUPO 10)") UNIVERSIDAD DE CASTILLA-LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS ÁREA DE ECONOMÍA FINANCIERA MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º

UNIVERSIDAD DE CASTILLA-LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS ÁREA DE ECONOMÍA FINANCIERA MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º

Problemas resueltos de Capitalización simple

01 Problemas resueltos de Capitalización simple 1. 1. Tema 1: Interés simple... 2 1. 2. Tema 2: Descuento simple... 10 1. 3. Tema 3: Equivalencia de capitales... 14 1. 4. Soluciones a los ejercicios del

01 Problemas resueltos de Capitalización simple 1. 1. Tema 1: Interés simple... 2 1. 2. Tema 2: Descuento simple... 10 1. 3. Tema 3: Equivalencia de capitales... 14 1. 4. Soluciones a los ejercicios del

más cantidades destinada a amortización de la deuda (t). Es decir

. Es decir") AMORTIZACION En general, los individuos solicitan prestamos a instituciones financieras para financiar un proyecto, adquisición de un bien, etc. Todo préstamo que se adquiere debe pagarse por una parte

AMORTIZACION En general, los individuos solicitan prestamos a instituciones financieras para financiar un proyecto, adquisición de un bien, etc. Todo préstamo que se adquiere debe pagarse por una parte

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

APUNTES DE MATEMATICAS FINANCIERAS. C.P. CELIA GABRIELA CAMACHO MONTES.

1 APUNTES DE MATEMATICAS FINANCIERAS. C.P. CELIA GABRIELA CAMACHO MONTES. GENERALIDADES. Las matemáticas Financieras es una rama de las matemáticas utilizada para el cálculo de los diferentes tipos de

1 APUNTES DE MATEMATICAS FINANCIERAS. C.P. CELIA GABRIELA CAMACHO MONTES. GENERALIDADES. Las matemáticas Financieras es una rama de las matemáticas utilizada para el cálculo de los diferentes tipos de

CREDITO y TARJETAS DE CREDITO

CREDITO y TARJETAS DE CREDITO La mayoría no nos podemos comprar en efectivo una cama, una computadora, un televisor ya no digamos adquirir una vivienda ni un auto o mucho menos iniciar o ampliar un negocio

CREDITO y TARJETAS DE CREDITO La mayoría no nos podemos comprar en efectivo una cama, una computadora, un televisor ya no digamos adquirir una vivienda ni un auto o mucho menos iniciar o ampliar un negocio

CAPITULO 6 ANUALIDADES ANTICIPADAS OBJETIVO

CAPITULO 6 ANUALIDADES ANTICIPADAS OBJETIVO Al finalizar el estudio de este capitulo el estudiante podrá definir que es una anualidad anticipada. La diferencia con la vencida, como resolver problemas que

CAPITULO 6 ANUALIDADES ANTICIPADAS OBJETIVO Al finalizar el estudio de este capitulo el estudiante podrá definir que es una anualidad anticipada. La diferencia con la vencida, como resolver problemas que

UNIDAD DIDÁCTICA: PRACTICA DE CALC (OPENOFFICE.ORG 1.1.2): COMPRA E HIPOTECA DE VIVIENDA.

: COMPRA E HIPOTECA DE VIVIENDA.") UNIDAD DIDÁCTICA: PRACTICA DE CALC (OPENOFFICE.ORG 1.1.2): COMPRA E HIPOTECA DE VIVIENDA. OBJETIVOS. A continuación se describen los contenidos conceptuales y procedimentales que practicarán los alumnos

UNIDAD DIDÁCTICA: PRACTICA DE CALC (OPENOFFICE.ORG 1.1.2): COMPRA E HIPOTECA DE VIVIENDA. OBJETIVOS. A continuación se describen los contenidos conceptuales y procedimentales que practicarán los alumnos

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

MATEMÁTICAS DE LAS OPERACIONES 5 de septiembre de 2005 PRIMERA PREGUNTA (2 puntos) La empresa Asa vende unos productos por valor de 10.000 euros a la empresa Isa. Ésta, en lugar de pagar en efectivo lo

MATEMÁTICAS DE LAS OPERACIONES 5 de septiembre de 2005 PRIMERA PREGUNTA (2 puntos) La empresa Asa vende unos productos por valor de 10.000 euros a la empresa Isa. Ésta, en lugar de pagar en efectivo lo

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

Materia: Administración Presupuestaria

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

INTERÉS SIMPLE $15000 + $15 000. Monto. Capital Interés 15000(.08) = 1200 15 000 + 1 200 = 16 200. Tasa de interés: 8% mensual (.

= 1200 15 000 + 1 200 = 16 200. Tasa de interés: 8% mensual (.") INTERÉS SIMPLE Capital Interés $15 000 Tasa de interés: 8% mensual (.08) $15000 + 15000(.08) = 1200 1 mes 15 000 + 1 200 = 16 200 Monto INTERÉS SIMPLE Capital Interés C Tasa de interés: i C + I Ci 1 periodo

INTERÉS SIMPLE Capital Interés $15 000 Tasa de interés: 8% mensual (.08) $15000 + 15000(.08) = 1200 1 mes 15 000 + 1 200 = 16 200 Monto INTERÉS SIMPLE Capital Interés C Tasa de interés: i C + I Ci 1 periodo

b) Cuota de amortización constante

Cuota de amortización constante") Confeccionar el cuadro de amortización de un préstamo de 1.200 que se ha concedido al 8 % de interés anual compuesto, y un plazo de amortización de 4 años, si se amortiza mediante el método: a) Francés

Confeccionar el cuadro de amortización de un préstamo de 1.200 que se ha concedido al 8 % de interés anual compuesto, y un plazo de amortización de 4 años, si se amortiza mediante el método: a) Francés

Operaciones financieras

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

3. VALOR DEL DINERO EN EL TIEMPO

3.1 Valor temporal del dinero 3. VALOR DEL DINERO EN EL TIEMPO El dinero cambia de valor a través del tiempo, sobre todo por el fenómeno inflacionario. Toda operación monetaria, a través del tiempo, va

3.1 Valor temporal del dinero 3. VALOR DEL DINERO EN EL TIEMPO El dinero cambia de valor a través del tiempo, sobre todo por el fenómeno inflacionario. Toda operación monetaria, a través del tiempo, va

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

Operaciones financieras. [6.1] Cómo estudiar este tema? [6.2] Operaciones de préstamo. [6.3] Operaciones de crédito TEMA

![Operaciones financieras. [6.1] Cómo estudiar este tema? [6.2] Operaciones de préstamo. [6.3] Operaciones de crédito TEMA](/thumbs/24/2204009.jpg "Operaciones financieras. [6.1] Cómo estudiar este tema? [6.2] Operaciones de préstamo. [6.3] Operaciones de crédito TEMA") Operaciones financieras [6.1] Cómo estudiar este tema? [6.2] Operaciones de préstamo [6.3] Operaciones de crédito TEMA Esquema TEMA 6 Esquema Ideas clave 6.1. Cómo estudiar este tema? Para estudiar este

Operaciones financieras [6.1] Cómo estudiar este tema? [6.2] Operaciones de préstamo [6.3] Operaciones de crédito TEMA Esquema TEMA 6 Esquema Ideas clave 6.1. Cómo estudiar este tema? Para estudiar este

Carrera de Administración Bancaria SEPARATA COMPLEMENTARIA DE MATEMATICA FINANCIERA. Ciclo II

Carrera de Administración Bancaria SEPARATA COMPLEMENTARIA DE MATEMATICA FINANCIERA Ciclo II El presente documento es una recopilación de información obtenida en libros de autores prestigiosos y diversos

Carrera de Administración Bancaria SEPARATA COMPLEMENTARIA DE MATEMATICA FINANCIERA Ciclo II El presente documento es una recopilación de información obtenida en libros de autores prestigiosos y diversos

TERCERA PARTE: DECISIONES DE FINANCIACIÓN

TERCERA PARTE: DECISIONES DE FINANCIACIÓN V. CONSIDERACIONES PRELIMINARES A LA FINANCIACIÓN En este capítulo consideraremos dos aspectos preliminares al estudio de las fuentes de financiación: los componentes

TERCERA PARTE: DECISIONES DE FINANCIACIÓN V. CONSIDERACIONES PRELIMINARES A LA FINANCIACIÓN En este capítulo consideraremos dos aspectos preliminares al estudio de las fuentes de financiación: los componentes

Recuerdan la Fórmula del Interés Compuesto????; Pues Podemos Utilizarla para Obtener Nuestro Valor Futuro. F = P ( 1 + i ) n

n") VALOR FUTURO Conocida o Dada la Cantidad de Dinero Invertido o Prestado HOY, $P, se Denomina Valor Futuro, a $F, que representa aquella Cantidad de Dinero o Valor que Equivale a $P en un Periodo n, de

VALOR FUTURO Conocida o Dada la Cantidad de Dinero Invertido o Prestado HOY, $P, se Denomina Valor Futuro, a $F, que representa aquella Cantidad de Dinero o Valor que Equivale a $P en un Periodo n, de

CUADRO 5 FINANCIAMIENTO DE TERCEROS

Capítulo III: Evaluación del Caso Piloto CUADRO 5 FINANCIAMIENTO DE TERCEROS El cuadro 5 contiene todos los cálculos relacionados con los aspectos crediticios del proyecto desde el momento en que el banco

Capítulo III: Evaluación del Caso Piloto CUADRO 5 FINANCIAMIENTO DE TERCEROS El cuadro 5 contiene todos los cálculos relacionados con los aspectos crediticios del proyecto desde el momento en que el banco

ANEXO TEMA 3. CÁLCULO DE INTERESES.

ANEXO TEMA 3. CÁLCULO DE INTERESES. 1. El cambiante valor del dinero en el tiempo. 2. El interés simple. 3. El interés compuesto. 4. Amortización de préstamos. Sistema francés. 1. El cambiante valor del

ANEXO TEMA 3. CÁLCULO DE INTERESES. 1. El cambiante valor del dinero en el tiempo. 2. El interés simple. 3. El interés compuesto. 4. Amortización de préstamos. Sistema francés. 1. El cambiante valor del

Gestión Financiera. 7 > Préstamos

. 7 > Préstamos Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 64. 7 > Préstamos 1 2 Préstamo americano Préstamo americano con fondo de amortización «sinking fund» 3 Anualidad Capital pendiente

. 7 > Préstamos Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 64. 7 > Préstamos 1 2 Préstamo americano Préstamo americano con fondo de amortización «sinking fund» 3 Anualidad Capital pendiente

ARITMÉTICA MERCANTIL

UNIDAD 2 ARITMÉTICA MERCANTIL Página 52 1. Vamos a calcular en cuánto se transforma una cantidad C al sufrir un aumento del 12%: 12 C + 100 C = C + 0,12 C = 1,12 C Conclusión: Si C aumenta el 12%, se transforma

UNIDAD 2 ARITMÉTICA MERCANTIL Página 52 1. Vamos a calcular en cuánto se transforma una cantidad C al sufrir un aumento del 12%: 12 C + 100 C = C + 0,12 C = 1,12 C Conclusión: Si C aumenta el 12%, se transforma

Gestión Financiera 2º AF 1

LEY FINANCIERA DE INTERÉS SIMPLE Gestión Financiera 2º AF 1 1.1 Concepto Operación financiera cuyo objeto es la sustitución de un capital presente por otro equivalente con vencimiento posterior, mediante

LEY FINANCIERA DE INTERÉS SIMPLE Gestión Financiera 2º AF 1 1.1 Concepto Operación financiera cuyo objeto es la sustitución de un capital presente por otro equivalente con vencimiento posterior, mediante

UNIVERSIDAD DEL MAGDALENA FACULTAD DE ESTUDIOS GENERALES RAZONAMIENTO Y REPRESENTACIÓN MATEMÁTICA GUIA Nº 3 (II parte) 2013 I

2013 I") UNIVERSIDAD DEL MAGDALENA FACULTAD DE ESTUDIOS GENERALES RAZONAMIENTO Y REPRESENTACIÓN MATEMÁTICA GUIA Nº 3 (II parte) 2013 I INTERES SIMPLE Y COMPUESTO Objetivos: Aplicar la proporcionalidad en la resolución

UNIVERSIDAD DEL MAGDALENA FACULTAD DE ESTUDIOS GENERALES RAZONAMIENTO Y REPRESENTACIÓN MATEMÁTICA GUIA Nº 3 (II parte) 2013 I INTERES SIMPLE Y COMPUESTO Objetivos: Aplicar la proporcionalidad en la resolución

1. El 5to. término de una progresión aritmética es 7 y el 7mo. término es 8 1/3. Hallar el 1er. término.

1. El 5to. término de una progresión aritmética es 7 y el 7mo. término es 8 1/3. Hallar el 1er. término. 2. Hallar el 8vo. Término de la siguiente progresión geométrica: 6: 4:. 3. La razón de una progresión

1. El 5to. término de una progresión aritmética es 7 y el 7mo. término es 8 1/3. Hallar el 1er. término. 2. Hallar el 8vo. Término de la siguiente progresión geométrica: 6: 4:. 3. La razón de una progresión

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

POR UNA CULTURA HUMANISTA Y TRASCENDENTE R CALENDARIZACIÓN DE ASIGNATURA OSCAR ANIBA L CERVANTES CARRILLO OBJETIVOS GENERALES DE LA ASIGNATURA:

N-1 R POR UNA CULTURA HUMANISTA Y TRASCENDENTE R CALENDARIZACIÓN DE ASIGNATURA CATEDRÁTICO: CARRERA: ASIGNATURA: OSCAR ANIBA L CERVANTES CARRILLO ADMINISTRACIÓN DE EMPRESAS / CONTADURÍA PÚBLICA MATEMÁTICAS

N-1 R POR UNA CULTURA HUMANISTA Y TRASCENDENTE R CALENDARIZACIÓN DE ASIGNATURA CATEDRÁTICO: CARRERA: ASIGNATURA: OSCAR ANIBA L CERVANTES CARRILLO ADMINISTRACIÓN DE EMPRESAS / CONTADURÍA PÚBLICA MATEMÁTICAS

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 8 Nombre: Amortización de Créditos Contextualización La amortización es un término económico que se refiere al proceso de la distribución de un valor duradero en el

Matemáticas Financieras 1 Sesión No. 8 Nombre: Amortización de Créditos Contextualización La amortización es un término económico que se refiere al proceso de la distribución de un valor duradero en el